ANALISIS HARGA SAHAM DAN RATA-RATA

ABNORMAL

RETURN

SEBELUM DAN SESUDAH

EX-DIVIDEND DATE

(STUDI PADA EMITEN INDEKS KOMPAS 100)

(Skripsi)

Oleh

Ari Meidiansyah

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ABSTRACT

STOCK PRICE AND AVERAGE ABNORMAL RETURN ANALYSIS BEFORE AND AFTER EX-DIVIDEND DATE (STUDY ON COMPANY INDEKS KOMPAS

100)

By

ARI MEIDIANSYAH

this research is aimed to find out the differences among stock price and average abnormal return while before and after the ex-dividend date on company which is listed Index kompas 100. The variable that is used in this research is stock price before ex-dividend date and stock price after ex-dividend date, abnormal return before ex-dividend date and abnormal return after ex-dividend date.

Sampling technique is purposive sampling on the listed company in index kompas 100, during the period 2011-2014. Data analysis technique is done by paired sample t-test method with use SPSS 21

The results show that there is significant differences on stock price before and after ex-dividend date. This research show that there is no significant differences on abnormal return before and after ex-dividend date.

ABSTRAK

ANALISIS HARGA SAHAM DAN RATA-RATAABNORMAL RETURNSEBELUM DAN SESUDAHEX-DIVIDEND DATE(STUDI PADA EMITEN INDEKS KOMPAS

100)

OLEH

ARI MEIDIANSYAH

Penelitian ini dilakukan untuk mengetahui apakah ada perbedaan terhadap harga saham dan rata-rataabnormal returnpada saat sebelum dan sesudahex-dividend date pada emiten yang ada di Indeks Kompas 100. Variabel yang digunakan dalam penelitian ini adalah harga saham sebelumex-dividend datedan harga saham sesudah ex-dividend date,serta abnormal return sebelumex-dividend datedanabnormal returnsesudahex-dividend date

Teknik pengambilan sampel menggunakan teknikpurposive samplingpada perusahaan yang masuk dalam Indeks Kompas 100 selama tahun amatan yaitu tahun 2011-2014. Teknik analisa data dilakukan dengan metode Uji Paired Sample T-test dengan menggunakan alat bantu program SPSS versi 21.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan yang signifikan pada harga saham sebelum ex-dividend date dan sesudah ex-dividend date. Penelitian ini juga menunjukkan bahwa tidak terdapat perbedaan yang signifikan padaabnormal returnsebelum ex-dividend datedan sesudahex-dividend date.

ANALISIS HARGA SAHAM DAN RATA-RATAABNORMAL RETURN SEBELUM DAN SESUDAHEX-DIVIDEND DATE(STUDI PADA

EMITEN INDEKS KOMPAS 100)

Oleh

Ari Meidiansyah

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi, Lampung Utara pada tanggal 3 Mei 1992 sebagai anak keenam dari enam bersaudara, dari pasangan Bapak Sidi Basyarudin dan Ibu Helmida.

Pendidikan Taman Kanak-kanak (TK) diselesaikan di TK Muslimin Pasar Pagi Lampung Utara, pada tahun 1998, Sekolah Dasar (SD) diselesaikan di SDN 1 Teladan otabumi Lampung Utara Pada Tahun 2004, Sekolah Menengah Pertama (SMP) diselesaikan di SMP 7 Kotabumi Lampung Utara pada tahun 2007, dan Sekolah Menengah Atas diselesaikan di SMA Negeri 3 Kotabumi, Lampung Utara pada tahun 2010.

PERSEMBAHAN

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT yang telah banyak memberikan nikmat, baik nikmat sehat nikmat iman dan menjadikan segala sesuatu yang sulit ini menjadi mudah. Sholawat serta salam semoga terlimpahkan kepada nabi Muhammad SAW, keluargannya, para sahabat dan kepada orang-orang yang senantiasa mengikuti sunnah beliau.

Saya persembahkan karya ini untuk orang-orang yang selalu mendukung sehingga saya bisa menyelesaikan pendidikan strata 1 di Universitas Lampung. Teruntuk kelurga Papa, Mama, Kakak-kakakku (Papa Sidi Basyarudin, Mama Helmida, Uda Sonny, Uni Yenny, Uda Hendra, Uni Dini, Uda Dian) yang selalu

memberikan do’a, perhatian, kasih sayang dan dukungan sehingga saat ini.

MOTO

Teruslah belajar, sebab hidup

tak pernah berhenti

memberikan pelajaran.

Carpe Diem, Quam Minimum Credula Postero

Sesungguhnya dibalik kesulitan selalu ada kemudahan

(QS Al-Insyiraah 94:5-6)

Hidup Adalah Perjuangan Tanpa Henti-Henti, Usah Kau

Menangisi Hari Kemarin

(Dewa 19)

Bukan dengan apa kau akan dikenang, tetapi dengan cara apa kau

akan dikenang

SANWACANA

Bissmillahirahmanirrahim

Segala puji dan syukur penulis panjatkan Kehadirat Allah SWT dan shalawat serta salam selalu tercurahkan kepada Rasulullah Muhammad SAW, keluarganya beserta sahabatnya dan orang-orang yang senantiasa mengikuti sunnah beliau. Alhamdulillah atas Kehendak-Nya penulis dapat menyelesaikan penulisan skripsi yang berjudul“Analisis Harga Saham dan Rata-rataAbnormal Return

Sebelum dan SesudahEx-dividend Date”sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan berbagai pihak baik moril maupun materil. Untuk itu dalam kesempatan ini dengan segala kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Ibu Liza Alvia, S.E., M.Sc., Akt selaku Pembimbing Akademik penulis atas kesediaanya membantu, mengarahkan dan memberi masukan selama penulis menempuh pendidikan S1 di Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si. selaku Pembimbing I (satu) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

6. Bapak Pigo Nauli. S.E, M.Sc selaku Pembimbing II (dua) yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi.

7. Bapak Kiagus Andi, S.E., M.Si., Akt selaku Pembahas yang telah memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini. 8. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis

Universitas Lampung yang telah memberikan ilmu pengetahuan dan juga pembelajaran berharga bagi penulis selama menempuh program pendidikan S1. Khususnya untuk staf karyawan di jurusan Akuntansi pak Sobari, mbak Sri, mpok, mas Yana, mas Yono, mas Leman, yang telah banyak membantu selama proses pengerjaan skripsi dan selalu berbagi canda tawa sehari-hari. 9. Papa dan Mama yang selalu memberikan doa, semangat, kasih sayang,

memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga Allah SWT selalu melindunginya.

10. Kakak-kakakku tercinta, Uda Sonny, Uni Yenny, Uda Hendra, Uni Dini, dan Uda Dian yang selalu memberikan doa dan perhatiannya dengan penuh keikhlasan. Semoga Allah SWT selalu melindungi kalian.

11. Sahabat-sahabatku Dadang Danubrata, Wahyudi Jufan AR., Ridhwan Sinatria, Eko Yuriza, Muhammad Haikal, Febri Utama, Septian Tono dan Mas Nuril Huda yang selalu menghadirkan kesenangan dalam persahabatan kita.

12. Ibu kos Pratita Bik Ros dan anak-anak kosan Pratita FC, Pedrik, Ombi, Feri, Mas Soson, Ahmadi, Ali, Naim, Kiki, Joni, Rully, Bang Welly, Solihin dan Iqbal terima kasih atas kebersamaannya selama lima tahun terakhir.

13. Sahabat-sahabatku, ganteng-ganteng Crazycrew, M Satria Putra, Sidiq Teja Purna, Indana Lazulfa Anas, Surya Prasetya Trihatmaja, Mohamad Hendrik Saputra, Oksano Pilanada, Mahmud Rianto, Ben Marshall, Wahyu Hidayat, Taufik Hidayat, Ridho Wisliandi, Fadli Andika Putra, Rizal Romdhona, Ryan Tri Laksono, dan Fadli Midun, atas persahabatan kita selama empat tahun terakhir.

14. Kawan-kawan nongkrong kantin Emak Agustia Wirandika, M Wanhar AP, Irfan Roza, Erlian Fitrah B, M Firaz Zakiy, Dicky Andika, M Frassyda Pratama, Aryo Narabewa, Apri Fajar, Ferindo Saputra, Rifki Yusnandar 15. Teman-teman akuntansi angkatan 2010 Nevia Oktiana, Ira Daniyati, Mareta

Endang, Esty, Tina , Jenny, Fadli, Feni, Feri, Fina, Firas, Indra, Rizal, Jane, Marlina, Novia, Mei Riski, Firsty Gustianrana, Ega, Eka, Eca, Nurul, Rica, Saron, Latifa, Yoga, Yuda, Pungki, Jevri, Defriansyah, Iqbal, Dianti, Didik, Yobel, Wela, Ivonna, Santo, Ferry, Dila, Sisi, Ipeh, Aryo, Herlina, Tiwi, Bebeu, Irvia, Rossy, Fina, Arlenti, Ayu, Eka, Marlina, Meki),dan teman-teman seperjuangan lainnya yang tidak bisa disebutkan satu persatu.

16. Kawan-kawan satu bimbingan pak Pigo, Nabilla, Mbak wulan, Farah, Nicho, enyeng, bang Engga, bang Fajrul dan Billy. Terima kasih atas waktu kebersamaan selama proses bimbingan.

17. Keluarga besar KKN Desa Plongkowati, Kecamatan Labuhan Ratu, Lampung Timur (Kordes Asa, Mangcek Kresna, Alsan, Ardi, Nika, Ani, Dewi, Hera, dan Ncik Annisa ) terimakasih atas kebersamaan 40 hari yang tak terlupakan; 18. Kawan-kawan Front Mahasiswa Nasional, Bung Radja, Bung Belly, Bung Agung, Bung Dale, Bung Gawuh, Bung Sigit, Ses Cahaya, Ses Ratih, Bung Rimbang terima kasih atas segala pelajaran yang diberikan.

19. Keluarga Besar Backpacker Dunia Lampung, yang selalu memberikan inspirasi bagi penulis. Menjadi bagain dari keluarga ini merupakan kebahagian bagi penulis

20. Almamaterku tercinta.

21. Seluruh pihak yang tak bisa penulis sebut satu persatu

22. The last but not the least, Untuk Anteng Rairiati Lalanissa yang selalu mendampingi penulis selama proses pengerjaan skripsi. Terima kasih atas

bagi penulis. Semoga kebersamaan kita memiliki akhir yang bahagia. (Ditunggu toganya juga)

Penulis menyadari meskipun telah berusaha semaksimal mungkin skripsi ini masih jauh dari sempurna dan masih banyak terdapat kesalahan serta kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun, serta penulis sangat mengharapkan skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya

Bandar lampung, 16 Oktober 2015 Penulis

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan dan Kegunaan Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Kebijakan Dividen ... 9

2.1.2 Teori Pesinyalan (Signalling Theory)... 12

2.1.3 Teori Hipotesis Pasar Efisien... 13

2.1.4 Studi Peristiwa ... 14

2.1.5 Dividen ... 16

2.1.6 Prosedur Pembagian Dividen ... 16

2.1.7 Saham ... 18

2.1.8 Harga Saham... 19

2.1.10Average Abnormal Return ...23

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Pemikiran ... 24

2.4 Pengembangan Hipotesis ...25

III. METODE PENELITIAN 3.1 Jenis dan Sumber Data... 28

3.1.1 Jenis data ... 28

3.1.2 Sumber Data...28

3.2 Metode Penentuan Sampel... 28

3.3 Metode Pengumpulan Data... 30

3.4 Metode Analisis Data...30

3.5 Operasional Data Variabel ...32

3.6 Analisis Statistik ...33

3.6.1 Alat Analisis...34

3.6.1.1 Statistik Deskriptif...34

3.6.1.2 Uji Normalitas ...34

3.7 Pengujian Hipotesis ... 35

IV. HASIL DAN PEMBAHASAN 4.1 Analisis Data... 36

4.2 Statistik Deskriptif Variabel Penelitian ... 37

4.4 Tes Normalitas Data ...41

4.4.1 Hasil Tes Normalitas Harga Saham ...42

4.4.2 Hasil Tes NormalitasAbnormal Return...44

4.5 Pengujian Hipotesis... 44

4.6 Pembahasan... 4.6.1 Hipotesis 1... 47

4.6.2 Hipotesis 2... 49

V. SIMPULAN DAN SARAN 5.1 Simpulan... 51

5.2 Keterbatasan Penelitian ... 52

5.3 Saran ... 52

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu ... 23

3.1 Kriteria Penerimaan Sampel ... 29

4.1 Hasil Analisis Statistik Deskriptif... 37

4.2 Rata-rata Harga Saham Sebelum dan SesudahEx-dividend Date... 38

4.3 Rata-rataAbnormal ReturnSebelum dan SesudahEx-dividend Date... 39

4.4 Hasil tes Normalitas Harga Saham Sebelum Perlakuan dengan Logaritma Natural... 42

4.5 Hasil Tes Normalitas Harga Saham Setelah Perlakuan dengan Logaritma Natural ... 43

4.6 Hasil Tes NormalitasAbnormal Return... 44

4.7 Pengujian Hipotesis Harga Saham ... 45

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Sampel Lampiran 2 Daftar Kriteria Penerimaan Sampel Lampiran 3 Data Harga Saham Tahun 2011 Lampiran 4 Data Harga Saham Tahun 2012 Lampiran 5 Data Harga Saham Tahun 2013 Lampiran 6 Data Harga Saham Tahun 2014 Lampiran 7 DataAbnormal ReturnTahun 2011 Lampiran 8 DataAbnormal ReturnTahun 2012 Lampiran 9 DataAbnormal ReturnTahun 2013 Lampiran 10 DataAbnormal ReturnTahun 2014 Lampiran 11 Tabel Deskriptif Statistik

Lampiran 12 UjiPaired Sample T-TestData Harga Saham

Lampiran 13 Uji Normalitas Data Harga Saham Lampiran 14 Sesudah Perlakuan Logaritma Natural

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Keberadaan pasar modal di suatu negara bisa menjadi acuan untuk melihat bagaimana dinamisnya bisnis di negara yang bersangkutan dalam menggerakkan berbagai kebijakan ekonominya (Fahmi, 2012). Pasar modal memiliki dua fungsi sekaligus, yaitu pertama, fungsi ekonomi karena pasar modal menyediakan fasilitas untuk mempertemukan dua orang yang berkepentingan, yaitu pihak yang memiliki dana lebih (investor) dan pihak yang memerlukan dana penerbit. Fungsi kedua pasar modal adalah memberikan imbalan (return) bagi investor sesuai dengan investasi yang ditanamkan di suatu perusahaan. Dalam keputusan investasi saham, investor mengharapkan dividen dan hasil daricapital gain.

Sebagai pasar yang sedang berkembang (emerging market), pergerakan harga ekuitas di pasar modal Indonesia berfluktuasi relatif tinggi. Kondisi tersebut dipengaruhi oleh beberapa faktor antara lain informasi luar perusahaan

2

beredar dan berpengaruh terhadap harga saham di pasar. Aktivitas-aktivitas

corporate actiondiantaranya adalah penerbitanright, stock split,saham bonus, dan pembagian dividen.Corporate actionmemiliki dampak yang signifikan terhadap kepentingan investor karena akan berpengaruh pada jumlah saham yang beredar, kepemilikan saham, serta pengaruhnya terhadap pergerakan harga saham terutama pada saat mendekatiex-dividend date.Ex-dividend dateadalahtanggal di mana perdagangan saham sudah tidak mengandung hak untuk mendapatkan dividen.

Dalam penjelasannya Sularso (2003) menyatakan, bahwa pada saatex-dividend dateinvestor pada umumnya memprediksikan, bahwa pembagian dividen akan berdampak pada harga saham. Prediksi ini didasarkan pada pemikiran logis, bahwa investor telah kehilangan hak atasreturndari dividen. Investor yang berkeinginan mendapatkeuntungan, cenderung akan memilih untuk tidak berada dalam posisi beli (long position). Dengan demikian, harga saham tersebut akan mengalami penurunan sebanding dengan nilaireturnyang telah hilang. Adanya pemikiran tersebut akan mendorong harga atau nilai saham dipasar mengalami penurunan nilai saat dividen diumumkan (Gitman, 2002).

3

akan menyebabkan harga saham jatuh pada waktuex-dividend date. Elton and Gruber (1980) memberikan penjelasan awal mengenai fenomenaex-dividend date

yang cenderung didasarkan pada perbedaan tarif pajak terhadap dividen dan

capital gain incomeuntukmarginal long-terminvestor. Eadeset al.(1994). menyatakan bahwa hasil awal studinya tidak secara jelas dapat diinterpretasikan sebagai dukungan terhadap pengenaan pajak sebagai suatu variabel penjelas dalam mengobservasiex-dividend date. Sedangkan Michaely and Murgia (1995) melakukan penelitian tentang perilaku dividen diMilan Stock Exchange(MSX), dengan sampel yang diteliti adalah investor yang dibagi dalam dua kelompok perdagangan saham dengan tarif pajak yang berbeda atas pendapatan dividen mereka. Penelitian ini menyimpulkan bahwa, terdapat suatu porsi yang signifikan terhadap perdagangan padaex-dividend dateyang termotivasi karena pajak. Namun demikian, penelitian ini tidak sepenuhnya dapat menjelaskan penyebab penurunan harga saham padaex-dividend date.

Pengujian secara empiris terhadap pengumuman dividen telah banyakdilakukan dengan hasil yang tidak konsisten. Pettit (1972) dalam Winarsono (2006), menemukan bahwa pasar melakukan reaksi yang sangat cepat terhadap

pengumuman peningkatan atau penurunan dividen. Namun, Watts (1973) dalam Winarsono (2006), Menemukan bahwa perubahan dividen hanya sedikit

4

pengumuman dividen. hasil penelitian mereka menunjukan bahwa kebijakan perusahaan untuk membayar atau menghapus dividen pertama kalinya ditafsirkan oleh pasar sebagai ramalan perusahaan mengenai peningkatan dan penurunan laba masa depan.

Penelitiannya French dan Moon (1999), yang menghitungreturnsaham pada saat

ex-dividend date, menemukan adanya kenaikan variansi yang signifikan pada ex-dividend date. Menurut Campbell dan Beranek (1995) pembagian dividen tunai akan mengakibatkan penurunan harga saham pada saatex-dividend date. Lebih lanjut, Michaely dan Villa (1995) juga menyimpulkan bahwa harga saham jatuh pada waktuex-dividend date, heterogenitas dan volume penjualan saham juga mengalami penurunan yang cukup drastis pula.

Reaksi harga saham dapat diukur menggunakanabnormal returnsaham sebagai nilai dari perubahan harga. Tandelilin, (2010) menjelaskanabnormal return

terjadi di seputar publikasi suatu informasi sebagai respon pasar terhadap informasi yang dipublikasikan direspon dengan cepat oleh investor. Pada penelitan yang dilakukan Suparno (2013) hasilabnormal returntidak

memperlihatkan perbedaan secara signifikan antara sebelum dan sesudah ex-dividend date. Hal ini menunjukkan bahwa pesebaran informasi mengenai

5

positif setelah tanggal pengumuman dividen. Prasetiono (2000) menyimpulkan bahwa peristiwa pengumuman dividen tidak menimbulkan rata-rata abnormal returnsaham secara signifikan, khususnya untuk kelompok dividen naik. Namun untuk kelompok dividen turun, peristiwa pengumuman dividen menimbulkan rata-rataabnormal lreturn saham secara signifikan. Kenyataan ini memberikan arti bahwa naiknya dividen tunai yang dibagikan tidak cukup bermakna dalam memberikan muatan informasi tentang prospek meningkatnya pendapatan emiten di masa yang akan datang, sedangkan turunnya dividen tunai yang dibagikan cukup bermakna dalam memberikan muatan informasi tentang prospek menurunnya pendapatan emiten di masa yang akan datang. Hal ini

menunjukkan bahwa pengumuman kebijakan dividen memberikan reaksi yang berbeda-beda pada setiap perusahaan.

Berdasarkan uraian tersebut di atas, penulis memandang bahwa masih diperlukan adanya dukungan teori atas fenomenaex-dividend dateini. Selain itu, penelitian ini juga ingin melihat bagaimana fenomenaex-dividend datepada kondisi pasar modal Indonesia. Maka penulis tertarik untuk melakukan penelitian dengan judul

“Analisis Harga Saham dan Rata-rataAbnormal ReturnSebelum dan SesudahEx-dividend date(Studi Pada Emiten Indeks Kompas-100)

1.2 Rumusan Masalah

6

dividen, tetapi menjadi berubah positif setelah tanggal pengumuman dividen. Dalam penjelasannya Sularso (2003) menyatakan, bahwa pada saatex-dividend dateinvestor pada umumnya memprediksikan, bahwa pembagian dividen akan berdampak pada harga saham. Prediksi ini didasarkan pada pemikiran logis, bahwa investor telah kehilangan hak atasreturndari dividen. Investor yang berkeinginan mendapat keuntungan, cenderung akan memilih untuk tidak berada dalam posisi beli (long position). Namun, pada penelitan yang dilakukan Suparno (2013) hasilabnormal returntidak memperlihatkan perbedaan secara

signifikan antara sebelum dan sesudahex-dividend date. Hal ini menunjukkan bahwa persebaran informasi mengenai pengumuman dividen melalui laporan keuangan tahunan tersebar secara merata kepada para investor dalam membuat keputusan investasi. Prasetiono (2000) menyimpulkan bahwa peristiwa

pengumuman dividen tidak menimbulkan rata-rata abnormal returnsaham secara signifikan, khususnya untuk kelompok dividen naik. Namun untuk

kelompok dividen turun, peristiwa pengumuman dividen menimbulkan rata-rataabnormal return saham secara signifikan. Kenyataan ini memberikan arti bahwa naiknya dividen tunai yang dibagikan tidak cukup bermakna dalam

7

Berdasarkan latar belakang dan uraian di atas maka dirumuskan masalah dalam penelitian ini sebagai berikut:

1 Apakah terdapat perbedaan harga saham yang terjadi pada sebelum dan sesudahex-dividend datepada emiten yang ada pada Indeks Kompas-100? 2 Apakah terdapat perbedaanabnormal returnyang terjadi pada sebelum dan

sesudahex-dividend datepada emiten yang ada pada Indeks Kompas-100?

1.3 Tujuan dan Manfaat penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah ada perbedaan terhadap harga saham danabnormal returnpada saat sebelum dan sesudahex-dividend datepada emiten yang ada di Indeks Kompas-100

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Dapat menjadi bukti empiris dan memberikan kontribusi dalam memperkaya penelitian - penelitian sebelumnya.

2. Bagi para investor, calon investor, analis, dan pemerhati investasi, hasil penelitian ini dapat memberikan acuan pengambilan keputusan investasi terkait dengan pengaruhex-dividend dateterhadap harga saham

3. Bagi pihak manajemen perusahaan, penelitian ini dapat menjadi salah satu acuan pengambilan keputusan deviden.

8

5. Bagi penelitian selanjutnya, diharapkan penelitian ini dapat digunakan sebagai referensi dasar perluasan penelitian dan penambahan wawasan untuk

9

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Kebijakan Dividen

Menurut John E. Junarsin (http://cwma.or.id), ketika sebuah perusahaan memperoleh laba bersih (net income) dan tingkatcash flowspada suatu periode tertentu, manajemen dihadapkan pada keputusan pemanfaatan laba tersebut. Dua alternatif penggunaan utama laba adalah: (1) dibagikan sebagai dividen atau (2) ditahan sebagai laba ditahan (retained earnings). Keputusan inilah yang dikenal sebagai kebijakan dividen, yaitu menentukan seberapa besar atau proporsi laba yang akan dibagikan sebagai dividen. Dalam mendesain dan

mengimplementasikan kebijakan tersebut terdapattrade-offyang harus diperhatikan. Jika perusahaan meningkatkan dividen, pemegang saham atau pemilik perusahaan akan memperolehcash flowsnamun pertumbuhan perusahaan berpotensi menurun karenacash flowstersebut semestinya dapat digunakan untuk reinvestasi. Di sisi lain, jika perusahaan mengurangi dividen, partumbuhan

perusahaan mungkin akan meningkat namun pemegang saham akan menerima

10

konsekuensi positif dan negatif bagi harga saham perusahaan, tergantung dari sudut pandang dan keadaan perusahaan.

Dalam dunia keuangan, pada dasarnya terdapat tiga konsep tentang kebijakan dividen John E. Junarsin, (http://cwma.or.id), yaitu:

1.Irrelevance theory.

Teori ini menganggap bahwa kebijakan dividen tidak membawa dampak apa-apa bagi nilai perusahaan. Jadi, peningkatan atau penurunan dividen oleh perusahaan tidak akan mempengaruhi nilai perusahaan.

2. Bird-in-the-hand theory.

Teori ini berpendapat bahwa investor menyukai dividen karena kas di tangan lebih bernilai daripada kekayaan dalam bentuk lain. Konsekuensinya, harga saham perusahaan akan sangat ditentukan oleh besarnya dividen yang dibagikan. Dengan demikian, semakin tinggi dividen yang dibagikan, semakin tinggi pula nilai perusahaan.

3.Tax preference theory.

Menurut teori ini, investor tidak terlalu menyukai dividen karena dividen tidaklahtax deductible.

Menurut Gitman (2000) dalam Siaputra dan Atmadja (2006), kebijakan dividen adalah rencana tindakan yang harus diikuti dalam membuat

11

umumnya menerima pembayaran yang didasarkan pada salah satu dari 3 jenis kebijakan dividen, yaitu:

1. Constant-Payout-Ratio Dividend Policy

Adalah kebijakan dividen yang didasarkan dengan persentase tertentu dari pendapatan.

2. Regular Dividend Policy

Adalah kebijakan dividen yang didasarkan atas pembayaran dividen dengan rupiah yang tetap dalam setiap periode. Seringkali kebijakan dividen teratur digunakan dengan memakai target rasio pembayaran dividen.

3. Low-Regular-an-Extra Dividend Policy

Adalah kebijakan dividen yang didasarkan pembayaran dividen rendah yang teratur, ditambah dengan dividen ekstra jika ada jaminan pendapatan.

Pengambilan keputusan finansial oleh manajemen dapat menyebabkan perubahan nilai saham perusahaan. Dalam kondisi perekonomian normal, tindakan manajemen yang menyebabkan pendapatan dividen meningkat(changes in expected return) akan meningkatkan nilai saham. Sebaliknya, tindakan manajemen yang dapat meningkatkan risiko(changes in risk)akan meningkatkan

12

dengan leveragekeuangan perusahaan (Pujiono, 2002). Artinya, debt to equity ratioakan meningkat sesuai dengan proporsi dividen yang akan dibagikan. Meningkatnya nilai leverage maka penilaian terhadap perusahaan menjadi buruk yang selanjutnya akan mempengaruhi harga saham di pasar.

2.1.2 Teori Pesinyalan (Signalling Theory)

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Menurut Jogiyanto (1999), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikansignalbagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan

13

(bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

2.1.3 Teori Hipotesis Pasar Efisien (Efficient Market Hypothesis)

Secara formal pasar modal yang efisien didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin cepat informasi tercermin pada harga sekuritas, maka pasar modal akan semakin efisien. Dengan demikian akan sulit (atau bahkan hampir tidak mungkin) bagi para pemodal untuk memperoleh keuntungan diatas normal secara konsisten dengan melakukan transaksi perdagangan dibursa efek. Efisien dalam artian ini sering juga disebut sebagai efisien informasional (Husnan, 1998).

Husnan (1998) mengklasifikasikan informasi yang relevan dengan suatu saham, dalam 3 tipe yaitu (i) informasi dalam bentuk perubahan harga di waktu lalu, (ii) informasi yang dipublikasikan, (iii) informasi yang dipublikasikan dan yang belum dipublikasikan(private information)yang diperoleh dariinsider information. Berdasarkan jenis informasi yang digunakan sebagai basis

penilaiannya, Copeland (1995) menggolongkan efisiensi pasar modal dalam tiga tingkatan yaitu :

1. Efisiensi pasar bentuk lemah (weak form efficiency)

14

(abnormal return)dengan menggunakantrading rulesyang didasarkan atas informasi perubahan harga di waktu lalu.

2. Efisiensi pasar bentuk setengah kuat(semi strong form efficiency)

Jenis informasi yang digunakan sebagai basis pengujian adalah informasi yang tersedia bagi publik. Dalam pasar modal efisien setengah kuat, harga saham bereaksi secara cepat dengan munculnya informasi baru yang dipublikasikan, sehingga pemodal tidak bisa memperoleh tingkat keuntungan diatas normal

(abnormal return)dengan memanfaatkanpublic information.

3. Efisiensi pasar bentuk kuat(strong form efficiency)

Pengujian bentuk ini mendasarkan padaprivate informationyang diperoleh dari

insider information.Pengujian ini dilakukan terhadap hipotesis yang menyatakan bahwa harga saham tidak hanya mencerminkan semua informasi yang

dipublikasikan, tetapi juga informasi yang mungkin tidak diketahui umum.

2.1.4 Studi Peristiwa(Event Study)

Studi peristiwa(event study)adalah suatu studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman. (Jogiyanto,1998). Sedangkan menurut Kritzman (1994), studi peristiwa bertujuan mengukur hubungan antara suatu peristiwa yang

mempengaruhi surat berharga dan pendapatan(return)dari surat berharga tersebut. Jogiyanto (1998) mengatakan bahwa studi peristiwa juga dapat

15

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari saham yang bersangkutan. Reaksi ini dapat diukur dengan menggunakanabnormal returnsebagai nilai perubahan saham. Dapat dikatakan bahwa suatu pengumuman yang mengandung kandungan informasi akan memberikanabnormal returnsaham. Sebaliknya, pengumuman yang tidak mengandung informasi tidak memberikanabnormal return.

Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan kecepatan reaksi dari pasar untuk menyerap informasi yang diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar bentuk setengah kuat. Pasar dikatakan efisien bentuk setengah kuat jika tidak adaabnormal returnsaham karena informasi yang diumumkan atau jika memang ada, perubahan tersebut harus terjadi dalam waktu yang cepat untuk menuju angka keseimbangan baru.

Dalam metodologi studi peristiwa digunakanlah periode pengamatan yang

panjangnya beragam pada tiap-tiap model penelitian yang disebut periode jendela

(windows period).Jogiyanto (1998) menyatakan bahwa panjang periode jendela adalah bervariasi dan yang umum digunakan berkisar tiga hari sampai 121 hari untuk data harian. Dalam penelitian ini diterapkan periode jendela yang

16

hari H, dan 7 hari setelahex-dividend date,. Penentuan periode 15 hari di atas didasarkan pada studi peristiwa sebelumnya yang dilakukan oleh Johnson (1966). Menurut Johnson (1966), alasan penentuan panjang periode jendela 7 hari

sebelum pengumuman pemecahan saham, hari H, dan 7 hari setelah pengumuman adalah karena fluktuasi harga kerap terjadi selama kurang lebih seminggu atau 7 hari setelahex-dividend date.

2.1.5 Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba ditahan(retained earnings)yang ditahan sebagai cadangan bagi perusahaan (Ang, 1997). Pendapatan bersih setelah pajak disebut NIAT(Net Income After Tax) atau EAT(Earnings After Tax).Dividen ini dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Keputusan mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan diputuskan dalam RUPS (Ang, 1997).

2.1.6 Prosedur Pembagian Dividen

17

a. Tanggal Pengumuman (Declaration Date)

Adalah tanggal pada saat direksi perusahaan mengumumkan rencana pembagian dividen. Misalnya pada tanggal 14 November 2001 direksi PT. ABC mengadakan pertemuan dan mengumumkan pembagian dividen kuartalan tetap sebesar Rp 40 per saham untuk dibayarkan kepada pemegang saham yang tercatat pada tanggal 8 Desember 2001 dengan pembayaran dilakukan pada tanggal 2 Januari 2002.

b. Tanggal Pencatatan Pemegang Saham (Holder of Record Date)

Adalah hari terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen yang akan dibagikan perusahaan. Setelah

berakhirnya jam kerja pada tanggal pencatatan pemegang saham (8 Desember 2001), perusahaan menutup buku transfer sahamnya dan menyusun daftar pemegang saham mulai tanggal itu. Apabila PT ABC memberitahukan penjualan dan transfer beberapa saham sebelum pukul 5 sore pada tanggal 8 Desember, maka pemilik saham yang baru akan menerima dividen. Jika pemberitahuan yang diterima pada atau sesudah tanggal 9 Desember, pemilik saham lama menerima cek dividen.

c. TanggalEx-Dividend(Ex-dividend date)

18

pencatatan pemegang saham. Pada hari keempat sebelum tanggal tersebut, hak atas dividen tidak lagi menyertai saham. Dalam hal ini tanggal ex-dividend

adalah 4 hari sebelum tanggal 8 Desember, yaitu tanggal 4 Desember 2001

d. Tanggal Pembayaran Dividen (Dividend Payment)

Adalah tanggal pada saat perusahaan benar-benar mengirimkan cek dividen. Dalam hal ini perusahaan akan mengirimkan ceknya kepada pemegang saham tercatat pada tanggal 2 Januari 2002. Prosedur pembagian dividen tersebut mengakibatkan adanya perbedaan respon investor dalam bertransaksi di pasar modal. Hal ini dapat diindikasikan dengan bervariasinya harga saham dari

declaration datesampai setelah ex-dividend date.

2.1.7 Saham

Saham biasa yang dalam bahasa Inggris disebutcommon stock, merupakan salah satu instrumen pasar modal yang paling populer. Saham biasa lebih umum disebut saham saja. Menurut Pradhono (2004) , ketika perusahaan menikmati laba yang besar, nilai pasar saham (dana pemilik) akan meningkat pesat,

sementara nilai perusahaan (dana kreditur) tidak terpengaruh. Sebaliknya, ketika perusahaan mengalami kerugian, maka hak kreditur akan didahulukan sementara nilai saham akan menurun drastis. Jadi dengan demikian nilai saham merupakan indeks yang tepat untuk mengukur efektivitas perusahaan, sehingga seringkali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan nilai kekayaan pemegang saham.

19

manfaat yang diperoleh melalui investasi dalam saham adalah pembagian keuntungan dalam bentuk dividen dancapital gain(selisih lebih harga jual dan harga beli), sedangkan manfaat non ekonomis adalah mempunyai hak suara dalam Rapat Umum Pemegang Saham yang akan menentukan arah kebijakan perusahaan. Hak suara ini dikukuhkan dalam UUPT No.1/1995 pasal 45 dan 46.

Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. (Ang, 1997). Salah satu efek yang umumnya dijual di pasar modal adalah saham. Akan tetapi tidak semua perusahaan dapat menjual sahamnya di pasar modal. Hanya perusahaan-perusahaan yang telah go public dan memenuhi persyaratan dari BAPEPAM (Badan Pengawas Pasar Modal) saja yang dapat menjual saham di pasar modal yang berlangsung di bursa efek.

2.1.8 Harga Saham

Menurut Ang (1997) nilai dari suatu saham berdasarkan fungsinya dapat dibagi atas tiga jenis yaitu:

1. Per Value(Nilai Nominal)

Adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk pencatatan akuntansi dan tidak dipergunakan untuk mengukur sesuatu.

2. Base Price(Harga Dasar)

20

3. Market Price(Harga Pasar)

Merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Dengan demikian harga pasar inilah yang akan menyatakan naik turunnya saham.

Hal serupa juga dikemukakan oleh Sularso (2003), bahwa harga saham adalah harga saham yang terjadi di bursa pada saat penutupan (closing price) yang

terbentuk setiap akhir perdagangan saham. Harga ini merupakan harga pada pasar riil karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup. Perubahan harga saham dipengaruhi oleh

kinerja keuangan perusahaan yang bersangkutan, selain dipengaruhi oleh permintaan dan penawaran. Beberapa faktor yang dapat mempengaruhi harga saham menurut Husnan (2003) dalam Anindhita (2010) yaitu :

1. Ekspektasi Investor

Harapan investor terhadap tingkat keuntungan dividen untuk masa yang akan datang. Jika pendapatan atau dividen suatu saham stabil maka harga saham cenderung stabil. Sebaliknya, jika pendapatan atau dividen suatu saham berfluktuasi maka harga saham tersebut cenderung berfluktuasi pula.

2. Tingkat pendapatan perusahaan

21

3. Kondisi perekonomian.

Kondisi perekonomian saat ini dan sekarang salah satunya dipengaruhi oleh kondisi masa lalu dan saat ini. Apabila kondisi perekonomian stabil dan mantap maka investor optimis terhadap kondisi perekonomian yang akan datang sehingga harga saham cenderung stabil dan sebaliknya.

Masih menurut Husnan (2003) dalam Anindhita (2010) terdapat beberapa pendekatan yang dapat digunakan untuk menilai harga saham di pasar modal. Dua pendekatan yang paling banyak digunakan adalah :

1. Pendekatan Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik, nilai inilah yang diamati oleh para investor.

2. Pendekatan Analisis Teknikal

Analisis teknikal merupakan analisis yang menggunakan data pasar yang dipublikasikan, seperti harga saham, volume perdagangan, indeks harga saham gabungan dan individu. Pendekatan ini disebut juga pendekatan analisis pasar. Asumsi yang mendasari analisis teknikal adalah :

a. Terdapat ketergantungan sistematik di dalam keuntungan yang dapat dieksploitasi keAbnormal Return.

22

c. Nilai suatu saham merupakan fungsi permintaan dan penawaran. Kesimpulan yang dapat diambil, analisis teknikal didasarkan pada data yang telah

dipublikasikan yang berfokus pada ketepatan waktu, penekanan hanya pada

perubahan harga, faktor-faktor internal melalui analisis pergerakan di dalam pasar/ suatu saham serta untuk mendeteksi pergerakan harga saham dalam jangka waktu yang relatif pendek.

2.1.9 Abnormal Return

Menurut Jogiyanto (2003), returnmerupakan hasil yang diperoleh dari

investasi. Returndapat berupareturnrealisasi yaitureturnyang telah terjadi yang dihitung berdasarkan data historis, dan returnekspektasi yaitu returnyang diharapkan akan terjadi di masa datang yang dihitung dengan mengalikan masing-masing hasil masa depan dengan probabilitas kejadiannya dan menjumlahkannya.

Studi peristiwa menganalisis abnormal returnsekuritas yang mungkin terjadi di sekitar pengumuman suatu peristiwa. (Jogiyanto, 2005).Abnormal Return

merupakan kelebihan dari returnsesungguhnya yang terjadi terhadap return

normal yang merupakan return ekspektasi (yang diharapkan) dan merupakan

returnyang terjadi pada keadaan normal dimana tidak terjadi suatu peristiwa. Dengan demikian,Abnormal Returnadalah selisih antarareturn

sesungguhnya danreturnekspektasi. Jogiyanto (2005) mengestimasikan

23

2.1.10 Average Abnormal Return(AAR)

Pengujian adanyaabnormal returntidak dilakukan pada tiap-tiap sekuritas, tetapi dilakukan secara agregat dengan menguji rata-rataabnormal returnseluruh sekuritas secaracross-sectionuntuk tiap-tiap hari dalam periode peristiwa (Jogiyanto, 2005). Sedang menurut Triesye (2001) dalam Linda (2007), rata-rata

abnormal returnmerupakan jumlah totalabnormal return yang dibagi dengan jumlah total keseluruhan sekuritas.

2.2 Penelitian terdahulu

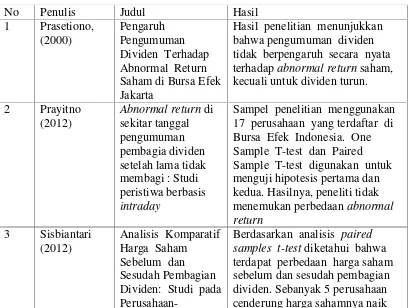

Berikut ini penelitian terdahulu dalam tabel yang menguraikan analisis harga saham danAbnormal Returnsebelum dan sesudahEx-dividend date:

Tabel 2.1 tidak berpengaruh secara nyata terhadapabnormal returnsaham,

Sampel penelitian menggunakan 17 perusahaan yang terdaftar di Bursa Efek Indonesia. One Sample T-test dan Paired Sample T-test digunakan untuk menguji hipotesis pertama dan Dividen: Studi pada

24

2.3 Kerangka Pemikiran

Pembagian dividen merupakan satu hal yang dinantikan oleh pemegang saham. Adapun prosedur pembagian dividen yang aktual menurut Sularso (2003) adalah pada tanggal pengumuman, tanggal pencataan pemegang saham, tanggalex-dividend dan tanggal pembayaran dividen. Tanggal ex-dividend

(Ex-dividend date) adalah tanggal pada saat hak atas dividen periode berjalan dilepaskan dari sahamnya, biasanya dengan jangka waktu empat hari kerja sebelum tanggal pencatatan saham. Pada hari keempat sebelum tanggal tersebut, hak atas dividen tidak lagi menyertai saham. Investor pada waktuEx-dividend datesecara otomatis akan berpikir bahwa pembagian dividen tidak lagi menyertai saham. Investor pada waktu Ex-dividend date secara otomatis akan berpikir bahwa pembagian dividen akan memberikan dampak pada harga saham. Pemikiran ini disebabkan karena investor telah kehilangan hak atasreturn dari dividen dan melihat prospek ke depan perusahaan yang membagi dividen.

25

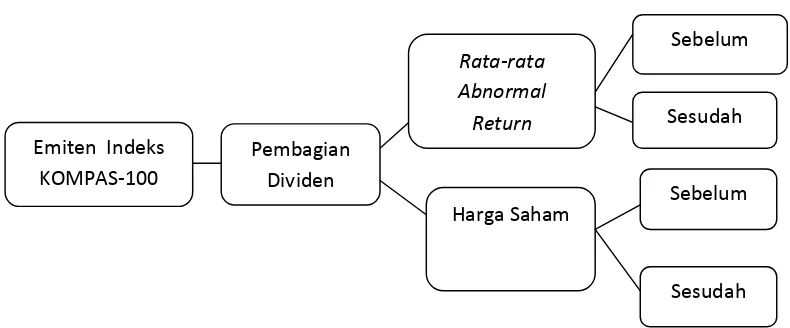

Penelitian ini merupakan analisis terhadap harga saham danAbnormal Return

sebelum dan sesudahEx-dividend date. Reaksi pasar ditunjukkan dengan adanya perubahan harga saham dan adanyaAbnormal Returnpada saat sebelum dan sesudahEx-dividend date. Berdasarkan Uraian di atas, maka kerangka penelitian dapat digambarkan sebagai berikut :

Gambar 2.1

2.4 Pengembangan Hipotesis

1. Harga saham sebelum dan sesudahex-dividend date

Dalam penjelasannya Sularso (2003) menyatakan, bahwa pada saatex-dividend dateinvestor pada umumnya memprediksikan, bahwa pembagian dividen akan berdampak pada harga saham. Prediksi ini didasarkan pada pemikiran logis, bahwa investor telah kehilangan hak atasreturndari dividen. Investor yang berkeinginan mendapat keuntungan, cenderung akan memilih untuk tidak berada dalam posisi beli (long position). Dengan demikian, harga saham tersebut akan mengalami penurunan sebanding dengan nilaireturnyang telah hilang. Adanya

26

pemikiran tersebut akan mendorong harga atau nilai saham dipasar mengalami penurunan nilai saat dividen diumumkan (Gitman, 2002).

Siaputra dan Atmadja melakukan penelitian pada tahun 2006 dengan judul

“Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum dan SesudahEx-dividend datedi Bursa Efek Jakarta (BEJ)”.Hasil penelitian

menunjukkan bahwa nilai rata-rata harga saham sebelumEx-dividend datedan nilai rata-rata harga saham sesudah Ex-dividend datesecara statistik berbeda signifikan.

Sisbiantari (2012), menemukan hasil sebanyak 5 perusahaan cenderung harga sahamnya naik setelah adanya pembagian deviden. Harga saham sepuluh perusahaan cenderung turun, sedangkan dua perusahaan konstan.

Maka hipotesis yang diajukan adalah :

Ha1 = Terdapat perbedaan yang signifikan antara harga saham sebelum dan sesudahex-dividend date

2. Abnormal returnsebelum dan sesudahex-dividend date

27

Pada peneltitian yang dilakukan Prastiono (2000), menunjukkan bahwa

pengumuman dividen tidak berpengaruh secara nyata terhadapabnormal return

pada dividen naik, hal yang berbeda terjadi pada dividen turun. Prayitno (2012) melakukan penelitian dengan basis dataintradaytidak menemukan adanya

abnormal returndi sekitar tanggal pengumuman dividen Maka hipotesis yang diajukan adalah :

Ha2 = Terdapat perbedaan yang signifikan antara rata-rataAbnormal

8

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data 3.1.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yakni data yang berupa angka-angka. Sedangkan menurut dimensi waktunya, jenis data yang digunakan dalam penelitian ini adalahdata time series.

3.1.2 Sumber Data

Sumber data dalam penelitian ini adalah data sekunder. Menurut Jogiyanto (2004) dalam Indah (2007), data sekunder adalah data yang diperoleh dari hasil

pengumpulan orang lain dengan maksud tertentu dan mempunyai kategorisasi atau klasifikasi menurut kebutuhan pengumpulnya.

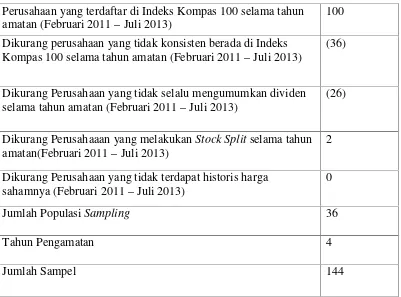

3.2 Metode Penentuan sampel

✁9

1. Perusahaan-perusahaan yang terdaftar di Indeks Kompas 100 dari tahun Februari 2011- Juli 2013

2. Perusahaan yang konsisten berada di Indeks Kompas 100selama tahun amatan 3. Perusahaan yang mengumunkan dividen selama tahun amatan

4. Tidak Melakukanstock splitselama tahun amatan

5. Harga saham harian untuk tiap-tiap saham yang dijadikan sampel selama tahun amatan

Tabel 3.1

Kriteria penerimaan sampel

Perusahaan yang terdaftar di Indeks Kompas 100 selama tahun amatan (Februari 2011–Juli 2013)

100 Dikurang perusahaan yang tidak konsisten berada di Indeks

Kompas 100 selama tahun amatan (Februari 2011–Juli 2013)

(36)

Dikurang Perusahaan yang tidak selalu mengumumkan dividen selama tahun amatan (Februari 2011–Juli 2013)

(26)

Dikurang Perusahaaan yang melakukanStock Splitselama tahun amatan(Februari 2011–Juli 2013)

2

Dikurang Perusahaan yang tidak terdapat historis harga sahamnya (Februari 2011–Juli 2013)

0

Jumlah PopulasiSampling 36

Tahun Pengamatan 4

Jumlah Sampel 144

Dari tabel diatas dapat dilihat bahwa jumlah perusahaan yang

✂0

3.3 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data yang digunakan dalam penelitian ini meliputi :

1. Data perusahaan yang secara konsisten terdaftar pada Indeks Kompas-100 pada periode Januari 2011 sampai Desember 2014 yang juga secara konsisten mengeluarkan dividen. Data diperoleh dari website PT Bursa Efek Indonesia www.idx.co.id.

2. Data harian Indeks Kompas-100 periode Januari2011 sampai Desember 2014 padaevent window. Data diperoleh dari website

www.finance.yahoo.com. Data rata-rataabnormal returnhingga nilai signifikansiabnormal returndiperoleh dari pengolahan data.

3.4 Metode Analisis Data

Untuk mengetahui adanya pengaruh pengumuman dividen terhadap kandungan informasi dan perubahan harga saham (abnormal return), dilakukan pengujian dengan melihat reaksi pasar di periode pengamatan dengan menghitungabnormal return.

Menghitungabnormal returnsetiap saham selama periode pengamatan dengan menggunakan formulasi sebagai berikut:

RTNit = Rit–E (Rit)

dimana,

✄ ☎

Rit = Returnsesungguhnya yang terjadi untuk sekuritas ke-i pada peristiwa ke-t

E(Rit) =Returnekpektasi sekuritas ke-i untuk peristiwa periode ke-t. (IHSG)

a. MenghitungReturnSaham

Adalah tingkat pengembalian masing-masing saham berdasarkan rumus: (Manurung 1997)

dimana

Rit =Returnsesungguhnya yang terjadi untuk sekuritas ke-i pada peristiwa ke-t

Pit = harga saham ke-i pada periode ke-t

Pit-1 = harga saham ke-i pada periode ke t-1

b. MenghitungReturnpasar

Returnpasar adalah tingkat keuntungan seluruh saham yang terdaftar di Bursa.

Returnpasar diwakili oleh IHSG.dan perhitungan untukReturndiformulasikan sebagai berikut.Manurung (1997) :

✆ ✝

dimana:

E(Rit ) =Returnekpektasi sekuritas i untuk peristiwa periode ke-t.(IHSG)

IHSGt = Indeks Harga Saham Gabungan periode t

IHSGt-1 = Indeks Harga Saham Gabungan periode t-1

Untuk mencari rata-rataAbnormal Return(RRTNt) digunakan formulasi berikut ini:

dimana,

RRTNt = Rata-rataAbnormal Returnpada hari ke-t

RTNi,t =Abnormal Returnuntuk sekuritas ke-i pada hari ke-t

K = Jumlah sekuritas yang terpengaruh oleh pengumuman peristiwa

3.5 Operasional Variabel Penelitian

1. Harga Saham Sebelum dan SesudahEx-DividendDate

✞✞

demikian data yang diambil dalam penelitian ini adalah dataclosing priceuntuk masing-masing saham sebelum dan sesudahex-dividend dateselama periode penelitian di Bursa Efek Jakarta.

2. Abnormal Return

Abnormal returnatau keuntungan diatas normal adalah selisih antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yangdiharapkan.abnormal returnini bisa bernilai positif ataupun negatif.

3. Rata-rataabnormal lreturn

Rata-rataabnormal return7 hari sebelum dan 7 hari sesudah tanggalex-dividend date. Rata-rataabnormal returndidefinisikan sebagai rata-rata yang diperoleh dari jumlah keuntungan yang sebenarnya dikurangi dengan jumlah keuntungan yang diharapkan dibagi dengan jumlah sekuritas.

3.6 Analisis Statistik

✟ ✠

3.6.1 Alat Analisis 3.6.1.1 Statistik Deskriptif

Tujuan dilakukannya uji ini untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,range,Ghozali (2013)

3.6.1.2 Uji Normalitas

Tujuan dari dilakukannya uji normalitas adalah untuk mengetahui apakah suatuvariabel normal atau tidak. Normal artinya distribusi data yang normal. Normal atau tidaknya berdasar patokan distribusi normal dari data dengan mean dan standar deviasi yang sama. Jadi uji normalitas pada dasarnya melakukan perbandingan antara data penelitian dengan data berdistribusi normal yang memiliki mean dan standar deviasi yang sama dengan data penelitian. Model regresi yang baik adalah jika distribusi data normal atau mendekati normal. Dalam penelitian ini, uji normalitas dilakukan melalui uji statistik yaitu dilakukan dengan pendekatan Kolmogorov-Smirnov. Suatu variabel dikatakan normal jika nilai Sig. atau probabilitas pada uji Kolmogorov-Smirnov > 0,05.

✡ ☛

3.7 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan metodePaired sample t-test

dengan tingkat kepercayaan 95 %(α = 0,05). Paired smaple t-testdigunakan untuk membandingkan : 1.) Harga penutupan saham sebelumex-dividend date

dan sesudahex-dividend date.2.) Rata-rataabnormal returnsebelumex-dividend datedan sesudahex-dividend date.

Kriteria pengujian.

H0 diterima atau H1ditolak jika t hitung =significant≥ 0,05

H0 ditolak atau H1diterima jika t hitung =significant≤ 0,05

☞ ✌

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menganalisa perbedaan harga saham dan rata-rata

abnormal returnantara sebelumdan sesudah peristiwaex-dividend date.Harga saham digambarkan dari harga penutupan(closing price)pada tiap hari

perdagangan saham di bursa, sedangkan untuk variableabnormal return

didapatkan dari penghitunganreturnyang terjadi ataureturnsesungguhnya dikurangkan denganreturnekspektasi.Returnsesungguhnya didapatkan dengan menghitung harga saham pada hari t dikurang dengan harga saham t-1 dibagi dengan harga saham t-1. Penelitian ini menggunakan ujipaired sample t-test.Dari hasil pengujian statistik didapatkan hasil sebagai berikut :

1. Harga saham sebelum dan sesudahex-dividend dateterdapat perbedaan yang signifikan. Hal ini berarti hasil pengujian statistik menerima Ha1 terdapat perbedaan yang signifikan antara harga saham sebelum dan sesudah ex-dividend date.

✍ ✎

5.2 Keterbatasan Penelitian :

Keterbatasan-keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Populasi dalam penelitian ini hanya menggunakan perusahaan yang masuk dalam Indeks Kompas-100 selama empat tahun amatan

2. Sampel yang digunakan dalam penelitian ini diambil berdasarkan metode

purposive samplingyang dibatasi oleh berbagai kriteria yang telah ditentukan secara sepihak, sehingga pengumpulan sampel menjadi sangat terbatas dengan periode observasi yang terbatas pula (2011–2014).

5.3 Saran :

Saran yang dikemukakan berkaitan dengan hasil penelitian ini adalah :

1. Penelitian selanjutnya disarankan menggunakan populasi penelitian lain dan tidak terbatas pada tiga tahun pengamatan saja.

DAFTAR PUSTAKA

Aamir, Muhammad dan Syed Zullfiqar Ali Shah. 2011.Dividend Announcements and The Abnormal Stock Returns for The Event Firm and Its Rivals. Australian Journal of Business and Management Research, 1 (8): 72-76.

Ang, Robbert, 1997, Buku Pintar Pasar Modal Indonesia, Edisi Pertama, Mediasoft Indonesia

Anindhita, Galih. 2010. Analisis Reaksi Pasar atas Pengumuman Dividen Sebelum dan SesudahEx–Dividend Date(Studi Kasus pada Kelompok Cash Dividend Final Naik dan Turun pada Perusahaan-perusahaan yang Terdaftar di BEJ Tahun 2004-2006)

Anoraga, P., & Pakarti, P. (2001). Pengantar pasar modal. Jakarta: Penerbit PT Rineka Cipta.

Bodie, Zvi, Alex Kane dan Alan J. Marcus. 2006. Investments. Buku 1 dan 2, Terjemahan Zulaini Dalimunthe dan Budi Wibowo.Jakarta: Penerbit

Salemba Empat.

Campbell, James A. dan William Beranek. 1955.Stock Price Behavior on Ex-Dividend Dates. The Journal of Finance, 10 (4): 425-429.

Copeland, Thomas E. 1979.Liquidity Change Following Stock splits. Journal of Finance 1(March):P115-141

Darmadji, Tjiptono, dan Fakhruddin. 2012. Pasar Modal Di Indonesia. Edisi Ketiga. Jakarta : Salemba Empat.

Elton, E.J and M. M.J. Gruber (1980),“Marginal Stockholder Tax Rates and the Clientele Effect”,review of Economical and Statistics, page 52, 68-74. Fahmi, Irham. 2012. Pasar Modal. Bandung: Alfabeta.

French, D.W., Varson, P.L. dan Moon, K.P. (1999), “Capital Structure and the Ex-Dividend Day Return”, SSRN Journal (PDF)http://www.ssrn.com(visited Januari 18th,2005).

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi, Semarang, Badan Penerbit Universitas Dipenogoro. Gitman, L.J, 2000, Principies of Managerial Finance 9th Edition, Addison

Wesley Publishing, USA

Gordon, Myron J. 1962. The Savings Investment and Valuation of a Corporation. The Review of Economics and Statistics, 44 (1): 37-51

Hartono, J. (2004),Penelitian Bisnis (Salah Kaprah dan Pengalaman-pengalaman). (edisi 5). Yogyakarta, Indonesia ; BPFE UGM.

Husnan, Suad dan Eny Pudjiastutik (1994), Dasar-Dasar Manajemen Keuangan, Yogyakarta : UPP-AMP YKPN.

Husnan, Suad., Mahmud M. Hanafi., Amin Wibowo. 1996. Dampak Pengumuman Laporan Keuangan Terhadap Kegiatan Perdagangan Saham dan Variabilitas Tingkat Keuntungan.Kelola.Gajah Mada University Business Review. No. 11/VI/1996.pp.110-125

Jagannathan, R. and Frank, M. (1998), “Why Do Stock Price Drop by Less than the Value of Value the Dividend? Evidence from a Country Without

Taxes”,Journal of Financial Economic47, page 161-188.

Jogiyanto dan Surianto. 1999. Bias di Beta Sekuritas dan Koreksinya untuk Pasar Modal yang Sedang Berkembang: Bukti Empiris di Bursa Efek Jakarta, Proceeding, Seminar Nasional dan Hasil-Hasil Penelitian, Forum Komunikasi Penelitian Manajemen dan Bisnis 5, Semarang 24-25 Juni 1999, hal. 1-20. 1998. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Kritzman, Mark P. 1994.What Practiocioners Need to Know About Event Studies, Financial Analysist Journal,November-December, hal. 17-20.

Lee, Bong-Soo. 1995.The Response of Stock Prices to Permanent and Temporary Shocks to Dividends. The Journal of Financial and Quantitative Analysis, 30 (1): 1-22.

Lonie, A. A., G. Abeyratna, D. M. Power, C. D. Sinclair. 1996. The stock market reaction to dividend announcements: A UK study of complex market signals. Journal of Economic Studies, 23 (1): 32-52.

Michaely, R. and Murgia, M. (1995),The Effect of Tax Heterogeneity on Prices and Volume Around the Ex-Dividend Day : Evidence from the Milan Stock Exchange. Review of Financial Studies8, 369-399.

Michaely, R., dan Vila, J.L. (1995), “Investors’ Heterogeneity, Prices, and Volume Around the Ex-Dividend Day”, Journal of Financial andQuantitative Analysis, Volume 30.

Noronha, G.M., Shome, D.K., and Morgan, G.E. (1996),The Monitaring Rationale for Dividend and Interactions of Capital Structure and Dividend Decission. Journal of Banking and Finance, April, page 439-454.

Pettit, R. Richardson. 1972."Dividend announcements, security performance, and capital market efficiency." The Journal of Finance27.5 : 993-1007. Pradhono dan Yulius Jogi Cristiawan. (2004).PengaruhEconomic Value Added,

Residual Income, Earningsdan Arus Kas Operasi terhadapReturnyang diterima oleh Pemegang Saham (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta). Jurnal Akuntansi dan KeuanganVol. 6, No. 2, Nopember. hal 140-166

Prasetiono, 2000, Pengaruh Pengumuman Dividen Terhadap Abnormal Return Saham di Bursa Efek Jakarta, Media Ekonomi dan Bisnis Vol. XII No. 1 Juni 2000

Pujiono. 2002. “ Dampak Kebijakan Dividen terhadap Harga Saham pada Waktu Ex-dividend Day“.Jurnal Riset Akuntansi Indonesia,Vol. 5,No. 2, hal 148-161 Santoso, Singgih (2001), SPSS Versi 15, Elex Media Komputindo, Jakarta.

Bursa Efek Jakarta (BEJ), Jurnal Akuntansi dan Keuangan, Vol. 8, No. 1, Mei 2006,Universitas Kristen Petra, Surabaya. Available:

http://www.petra.ac.id/~puslit/journals/dir.php?DepartmentID=AKU

Sisbintari, Ika. 2012. Analisis Komparatif Harga Saham Sebelum dan Sesudah Pembagian Dividen: Studi pada Perusahaan-perusahaan Sektor Properti yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010.Inspirat, Inspirasi & Strategi, 3 (1): 68-79

Suhendra, Winarsono Beni. Signifikansi perbedaan kinerja keuangan antara

perusahaan yang mengumumkan dividen meningkat dengan dividen menurun pengujiansignaling hypotesisdi BEJ: laporan penilitian ( Universitas Ahmad Dahlan. September 2006.)

Sularso, R. Andi, Pengaruh pengumuman dividen terhadap perubahan harga(return)

sebelum dan sesudahex-dividen datedi bursa efek Jakarta, ( Jember : jurnal akuntasi dan keuangan vol.5, No.1,Mei 2003.)

Suparno. 2013. Dividend Policy Analysis to Manufacturing Company Stock Price Changes Before and After Ex-Dividend Date in Indonesia Stock Exchange (BEI) Period 2008-2012. International Journal of Science and Research,2 (6): 455-461.

Tandelilin, Eduardus. 2010. Portfolio dan Investasi: Teori dan Aplikasi. Yogyakarta: Kanisius.