ABSTRAK

PENGARUH ENVIRONMENTAL PERFORMANCE DAN HARD ENVIRONMENTAL DISCLOSURE TERHADAP RETURN SAHAM

Oleh

ADIATI AMEICI

Penelitian ini bertujuan untuk menguji pengaruh environmental performance (kinerja lingkungan) dan hard environmental disclosure (pengungkapan lingkungan tegas) terhadap return saham. Variabel independen dalam penelitian ini adalah environmental performance yang diukur berdasarkan pada peringkat PROPER, dan hard environmental disclosure yang dinilai menggunakan Indeks Clarkson, et al. (2008). Variabel dependen dalam penelitian ini adalah return saham yang dicerminkan dengan cumulative abnormal return. Sampel yang dipilih dalam penelitian ini berjumlah 19 perusahaan dengan tahun pengamatan 2009-2013, sehingga total sampel yang diamati sejumlah 95. Data yang ada dianalisis menggunakan Statistical Package for Social Science (SPSS) dengan metode analisis regresi linear berganda.

Hasil pengujian hipotesis menunjukkan bahwa environmental performance dan hard environmental disclosure berpengaruh positif terhadap return saham.

ABSTRACT

THE EFFECT OF ENVIRONMENTAL PERFORMANCE

AND HARD ENVIRONMENTAL DISCLOSURE ON STOCK RETURN

By

ADIATI AMEICI

This study aimed to examine the effect of environmental performance and hard environmental disclosure on stock return. The independent variables in this research are environmental performance, measured based on PROPER ratings, and hard environmental disclosure is scored using an index developed by Clarkson, et al. (2008). The dependent variable in this research is stock return, reflected by cumulative abnormal return. Samples of 19 companies are chosen for each period during the year 2009-2013 to form a total of 95 observations. This research adopts multiple linear regression method using SPSS as an analytical tool.

The results show that environmental performance and hard environmental disclosure positively affects stock return.

RIWAYAT HIDUP

Penulis dilahirkan di Bandarlampung pada tanggal 09 September 1992, sebagai anak pertama dari Bapak Drs. Ikram, M.Si dan Ibu Zaerani.

Penulis menyelesaikan pendidikan kanak-kanak di TK PTPN 7 Kedaton tahun 1998, kemudian dilanjutkan dengan pendidikan dasar di SD Al-Azhar 1 Bandarlampung dan lulus pada tahun 2004. Selanjutnya, penulis menempuh pendidikan menengah pertama di SMP Negeri 4 Bandarlampung yang diselesaikan pada tahun 2007, kemudian penulis melanjutkan pendidikan tingkat atas di SMA Negeri 9 Bandarlampung hingga lulus pada tahun 2010.

PERSEMBAHAN

Dedicated to the one who work incredibly hard

to afford me an education (and vacation),

MOTO

SANWACANA

Assalamu’alaikum Wr.Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT. yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Environmental Performance dan Hard Environmental Disclosure terhadap Return Saham”.

Penulisan skripsi ini tidak terlepas dari dukungan, bimbingan, bantuan, dan kerja sama semua pihak yang telah membantu dalam proses penyelesaiannya. Untuk itu penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si.,Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Ibu Dr. Lindrianasari, S.E., M.Si., Akt., selaku Dosen Pembimbing Utama yang telah meluangkan waktu untuk memberi saran, kritik, bimbingan, dan nasihatnya dalam menyelesaikan skripsi ini;

5. Bapak Agus Zahron Idris, S.E., M.Si., Akt., selaku Dosen Pembimbing Kedua yang telah banyak membantu dalam memberikan masukan, bimbingan, perhatian, kesabaran, dan kesediaan meluangkan waktu selama proses penyelesaian skripsi ini;

6. Bapak Drs. A. Zubaidi Indra, M.M., C.P.A., selaku Dosen Penguji Utama yang telah memberikan saran-saran yang membangun dan bermanfaat; 7. Bapak Usep Syaipudin, S.E., M.Si., selaku Dosen Pembimbing Akademik; 8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan pengetahuan yang bermanfaat selama penulis menyelesaikan pendidikan di Universitas Lampung;

9. Bapak Sobari, Mas Yana, Mas Leman, Mbak Sri, Mpok, dan Mas Yono serta Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung, atas bantuannya selama penulis bergabung bersama civitas akademika Universitas Lampung;

10.Kedua Orang Tuaku, Ayahanda Drs. Ikram, M.Si, dan Ibunda Zaerani sebagai motivator terbesar dalam menyelesaikan pendidikanku. Receiving this degree would not have been possible without your unconditional love, support and encouragement;

12.Sahabat-sahabat terbaikku, Novia Permata Sari, S.E., Dwinta Aprilydia, S.E., Adistia Ritri Prihandini, S.T., dr. M. Maulana, Mustika Adzania Lestari, S.P., dr. Ranti Apriliani Putri, Noviyana Fadiela, S.AB., Bobby Aldian Praja, S.H., M.H., dr. Nanda Rumdan, Dhea Ayutyas Pratiwi, S.ST., Bripda Aulia Triasari, Dina Puspa Sari, S.E., M.Acc., Akt., CA., Monica Desfia Sari, S.H., Ulfa Sofiati, S.I.Kom., Erwina Eka Novarida, S.E., Christine Handayani Radityas, S.IP., dan Faiha Khairunnisa, S.I.Kom., yang selalu memberikan motivasi, dorongan, selalu meluangkan waktu untuk mendengarkan, menemani, menghibur, dan selalu menjadi penyemangat;

13.Sahabat-sahabatku semasa perkuliahan, Ayu Jufika Mutiasari, S.E., Nurul Adiati, S.E., Devy Wira Buana, S.E., Dila Mutiara Sari, S.E., Ira Puspita, S.E., Alfudiafarrah, S.E., dan Irvia Maiselo, S.E., thank you for making my journey beautiful. You all are the kindest, smartest, most inspiring and helpful friends I have ever met. I wish everyone the best!;

14.Kaka Febriyanto, S.E., Z. Aldo Pratama, A.Md., dan Rilly Patriotika, S.E., the people who made me have never found time spent amongst nature to be a waste of time. Terima kasih atas segala bentuk do’a, waktu, perhatian, pengertian, dan dukungan yang telah diberikan selama ini;

kebersamaannya selama ini, merupakan suatu kebanggaan bertemu dengan kalian semua. Semoga sukses dan keberkahan meliputi kita;

16.Keluarga besar Economic English Club (EEC) dan AIESEC Unila, sebagai tempat mengembangkan diri, belajar berorganisasi, bertanggung jawab, bekerja keras, bekerja sama, belajar menghargai perbedaan dan mengerti sesama, serta sebagai tempat yang telah memberikan pengalaman yang sangat berarti. Thank you for all the experience, it simply unpayable; 17.Kakak-kakak tingkatku (Mba Ica, Mba Nana, Mba Cici, Mba Muti, Kak

Gilang, Yuk Gaby, dan Mba Dara) dan adik-adik tingkatku (Laras, Farah, Trisa, Nissa, Mirta, Sherly, Funika, Laeina, Fitri, Dinda, dan Okti), terima kasih untuk semua bantuan dan kepedulian selama menjalani perkuliahan sampai pada penyelesaian skripsi ini;

18.Serta kepada semua pihak yang namanya tidak dapat disebutkan satu persatu, penulis mengucapkan terima kasih atas semua bantuan yang telah diberikan.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis, pembaca, dan pihak-pihak lainnya.

Wassalamualaikum Wr.Wb.

Bandarlampung, 5 Februari 2015 Penulis,

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN BAB I. PENDAHULUAN

1.1 Latar Belakang ... .... 1

1.2 Rumusan Masalah ... .... 6

1.3 Batasan Masalah ... .... 6

1.4 Tujuan Penelitian ... .... 6

1.5 Manfaat Penelitian ... .... 7

BAB II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... .... 8

2.1.1 Teori Sinyal (Signalling Theory) ... .... 8

2.1.2 Teori Stakeholder ... … 9

2.1.3 Teori Legitimasi (Legitimacy Theory) . ... ... 10

2.1.4 Environmental Performance (Kinerja Lingkungan) ... .... 11

2.1.5 Hard Environmental Disclosure ... .... 14

2.1.6 Pengertian dan Jenis Saham ... .... 17

2.1.7 Return Saham ... .... 19

2.1.7.1 Return Tidak Normal (Abnormal Return)... .... 21

2.2 Penelitian Terdahulu ... .... 23

2.3 Model Penelitian ... .... 26

2.4 Hipotesis Penelitian ... .... 26

2.4.2 Pengaruh Hard Environmental Disclosure Terhadap Return Saham .... 27

III. METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian ... .... 29

3.2 Jenis dan Sumber Data ... .... 30

3.3 Variabel Penelitian ... .... 30

3.3.1 Variabel Terikat (Dependen) ... .... 31

3.3.2 Variabel Bebas (Independen) ... .... 33

3.3.2.1 Environmental Performance ... .... 33

3.4 Metode Analisis Data ... .... 34

3.4.1 Analisis Deskriptif ... .... 34

3.4.2 Uji Asumsi Klasik ... .... 35

3.4.2.1 Uji Normalitas ... .... 35

3.4.2.2 Uji Multikolinearitas ... .... 35

3.4.2.3 Uji Autokorelasi ... .... 36

3.4.2.4 Uji Heterokedastisitas ... .... 36

3.4.3 Analisis Regresi ... .... 37 4.1 Statistik Deskriptif Variabel Penelitian ... .... 39

4.2 Uji Asumsi Klasik ... .... 41

4.3.1.2 Uji Signifikansi Simultan (Uji Statistik F atau ANOVA) ... .... 49

4.3.2 Uji Hipotesis ... .... 49

4.3.2.1 Uji Hipotesis 1 ... .... 50

4.3.2.2 Uji Hipotesis 2 ... .... 50

4.3.3 Model Penelitian ... .... 51

4.4 Pembahasan ... .... 51

4.4.1 Pengaruh Environmental Performance Terhadap Return Saham ... .... 51

4.4.2 Pengaruh Hard Environmental Disclosure Terhadap Return Saham .... 52

BAB V. PENUTUP 5.1 Kesimpulan ... .... 54

5.2 Keterbatasan Penelitian ... .... 55

5.3 Saran ... .... 55

DAFTAR TABEL

Tabel 2.1 Peringkat PROPER………... 13

Tabel 2.2 Indikator Hard Environmental Performance………... 15

Tabel 2.3 Ringkasan Penelitian Terdahulu………... 23

Tabel 3.1 Penyaringan Populasi dan Sampel Penelitian………... 30

Tabel 4.1 Statistik Deskriptif ………... 39

Tabel 4.2 Hasil Uji Normalitas………. 44

Tabel 4.3 Hasil Uji Multikolinearitas ……….……. 45

Tabel 4.4 Hasil Uji Autokorelasi Run Test.……….… 46

Tabel 4.5 Hasil Uji Koefisien Determinasi R2.……….… 48

Tabel 4.6 Hasil Uji ANOVA.……….…..…… 49

Tabel 4.7 Hasil Uji Hipotesis 1...………..……… 50

Tabel 4.8 Hasil Uji Hipotesis 2.……… 50

DAFTAR LAMPIRAN

Lampiran 1. Daftar Sampel Perusahaan

Lampiran 2. Daftar Indikator Hard Environmental Disclosure Lampiran 3. Data Perolehan Peringkat Proper 2009-2013 Lampiran 4. Data Indeks Pengungkapan HED (IHED)

Lampiran 5. Data Harga Saham Perusahaan Sample 2009-2013 Lampiran 6. Data Indeks Harga Saham Gabungan

Lampiran 7. Data Perhitungan Cumulative Abnormal Return Lampiran 8. Data Input Pengolahan SPSS 21.0

DAFTAR GAMBAR

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era globalisasi ini, pasar saham merupakan instrumen penting dalam suatu perusahaan. Kinerja perusahaan secara langsung ataupun tidak langsung

dipengaruhi oleh kinerja pasar saham. Kekuatan pasar saham mendorong

perusahaan untuk meningkatkan perhatian perusahaan tidak hanya berfokus pada laba usaha, tetapi juga perusahaan mulai memperhatikan keinginanstakeholder sebagai pihak yang memiliki kepentingan dalam keberlangsungan perusahaan dan pengguna laporan keuangan perusahaan dalam pengambilan keputusan.

Perusahaan dituntut untuk tidak hanya memberikan kontribusi terhadap pertumbuhan ekonomi saja, tetapi juga dapat membantu dalam memecahkan permasalahan terkait resiko dan ancaman terhadap keberlanjutan (sustainability) dalam lingkup hubungan sosial, lingkungan, dan perekonomian (GRI, 2006).

2

denganTripple-P Bottom Line. Beralihnya orientasi kepada ketiga hal tersebut merupakan usaha yang digunakan oleh manajer perusahaan untuk mencapai sustainability development, melalui aktivitas-aktivitas operasi yang dilakukan secara bertanggung jawab dengan mempertimbangkan keuntungan (profit), bumi (planet), dan manusia (people).

Keberadaan perusahaan memang tidak bisa lepas dari lingkungan dimana mereka berada. Namun perusahaan sering kali mengabaikan kaitan antara lingkungan dan kegiatan perusahaan. Tingkat pencemaran lingkungan menjadi semakin parah akibat dari kurangnya perhatian perusahaan terhadap dampak lingkungan dan yang ditimbulkan oleh aktivitas industri ketika memperoleh bahan baku, proses produksi, maupun hasil produksi. Fakta yang terjadi saat ini di Indonesia, kebakaran hutan dan lahan tidak semakin berkurang dan belum tentu akan berkurang di masa-masa yang akan datang. Bahkan tercatat dalam sejarah peradaban manusia bahwa fenomena kebakaran di dunia pada abad modern ini, justru memunculkan masalah baru yakni akumulasi polusi asap (haze) di atmosfer dan membawa kerugian material bahkan nyawa. Penyebab utama munculnya masalah tersebut sebagian besar karena aktivitas perusahaan pada saat

mengumpulkan bahan baku, menyiapkan lahan untuk perkebunan, hutan tanaman industri, atau perladangan.

3

27 Maret 2014, DetikNews (2014) melansir pernyataan Kepala Pusat Data Informasi dan Humas Badan Nasional Penanggulangan Bencana (BNPB) yang menyatakan bahwa terdapat 100 orang dan 1 korporasi yaitu PT NSP yang merupakan tersangka pembakaran lahan. Bahkan berdasarkan data dari

Kementerian Lingkungan Hidup (KLH) sebanyak 45 perusahaan perkebunan dan Hutan Tanaman Industri (HTI) juga terindikasi terlibat pembakaran lahan.

Sejak bulan April tahun 2012, pemerintah telah meresmikan Peraturan Pemerintah Nomor 47 Tahun 2012 tentang Tanggung Jawab Sosial dan Lingkungan. Dalam pasal 6 disebutkan bahwa pelaksanaan tanggung jawab sosial dan lingkungan dimuat dalam laporan tahunan perusahaan dan dipertanggungjawabkan kepada RUPS. Dijelaskan pula pada pasal 7 bahwa perusahaan yang tidak melaksanakan tanggung jawab sosial dan lingkungan dikenai sanksi sesuai dengan ketentuan perundang-undangan. Untuk menanggapi aturan tersebut, perusahaan telah meningkatkan pengungkapan lingkungannya baik dalam laporan tahunan(annual report)serta laporan pengungkapan lingkungan yang berdiri sendiri atau laporan keberlanjutan(sustainability reports)(Gladia, 2013). Dengan disusunnya suatu kerangka kerja untuk konservasi lingkungan serta standar pengungkapan akuntansi lingkungan berbasis laporan keberlanjutan (sustainability reporting) perusahaan diharapkan dapat berpartisipasi aktif dalam pencegahan kerusakan lingkungan serta memikirkan berbagai dampak negatif yang ditimbulkan dari aktivitas perusahaan terhadap lingkungan.

4

perusahaan untuk menunjukkan kinerja yang baik kepada parastakeholder.

Perusahaan dapat membangunimageyang mencerminkan bahwa perusahaan telah bertanggung jawab terhadap pelestarian lingkungan.Environmental performance yang baik dan diungkapkannya item-itemhard environmental disclosurejuga menjadi salah satu pertimbangan investor dalam pengambilan keputusan investasi. Dengan pertimbangan tersebut maka investor cenderung akan melakukan

investasi pada perusahaan yang memiliki kinerja lingkungan yang baik dan tingkathard environmental disclosureyang tinggi karena investor yakin bahwa hal tersebut dapat diperoleh jika perusahaan telah memiliki kinerja ekonomi yang baik pula. Semakin baik environmental performancedan semakin tinggi tingkat hard environmental disclosuredalam laporan tahunan maka semakin banyak investor yang akan menanamkan modal dan berimplikasi pada peningkatanreturn saham.

Bukti empiris sebelumnya memberikan hasil yang beragam pada hubungan antara kinerja lingkungan perusahaan, tingkat pengungkapan lingkungan dan

implikasinya pada saham perusahaan. Suratno,et al.(2007) menunjukkan bahwa environmental performanceberpengaruh positif signifikan terhadap

environmental disclosuredanenvironmental performancejuga berpengaruh secara positif signifikan terhadapeconomic performance. Penelitian tersebut juga dibenarkan oleh Anggraini (2008) yang menyatakan bahwaenvironmental performanceberpengaruh positif signifikan terhadapreturnsaham dan

CSR-5

economy)terhadapstock returnpada perusahaan yang berkaitan dengan lingkungan yang hasilnya menunjukkan bahwa pengungkapan CSR dari

lingkungan, ekonomi dan sosial berpengaruh positif dan signifikan terhadapstock return.

Sedangkan dalam penelitian Brammer,et al.(2005) meneliti hubungan antara corporate social performancedanfinancial performanceyang diukur dengan stock return.Environmentdanemploymentberkorelasi negatif denganreturn, sedangkancommunityberkorelasi positif . Fiori,et al.(2007) meneliti CSR yang berkaitan dengan reaksi investor dan memproksi kinerja perusahaan menggunakan stock price.Hasil empirisnya menunjukkan CSR tidak signifikan mempengaruhi stock price. Penelitian tentang pengaruh pelaporan sosial dan lingkungan

perusahaan denganreturnsaham perusahaan juga telah dilakukan oleh Akhir (2010) yang menyimpulkan bahwa pengungkapan sosial dan lingkungan perusahaan tidak berpengaruh secara signifikan terhadap kinerja saham.

Hasil penelitian-penelitian yang tidak konsisten ini menyebabkan penulis ingin menguji kembalienvironmental performance, environmental disclosuredan returnsaham. Penelitian ini mengacu pada penelitian yang dilakukan oleh

Anggraini (2008) dan Sukanto (2012), namun lebih memfokuskan pada pengaruh environmental performancedanhard environmental disclosureterhadapreturn saham.

6

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah pada penelitian ini adalah:

1. Apakahenvironmental performanceberpengaruh terhadapreturnsaham? 2. Apakahhard environmental disclosureberpengaruh terhadapreturnsaham?

1.3 Batasan Masalah

Mengingat terbatasnya data dan informasi yang penulis dapatkan, maka dalam penelitian ini penulis membatasi masalah-masalah yang ada, diantaranya: 1. Penulis hanya menggunakan variabelenvironmental performancedan

hard environmental disclosureterhadap pengungkapanreturnsaham. 2. Dalam penelitian ini, pembatas data dan informasi yaitu seluruh jenis

perusahaan yang terdaftar di Bursa Efek Indonesia yang mengikuti Program Penilaian Peringkat Kinerja Perusahaan (PROPER) tahun 2009-2013.

1.4 Tujuan Penelitian

7

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : 1. Bagi Penulis

Sebagai penambah ilmu pengetahuan dan merupakan sebuah aplikasi dari teori yang telah didapatkan oleh penulis dalam dunia perkuliahan.

2. Bagi Perusahaan

Sebagai bahan referensi dalam pengambilan keputusan bagi manajemen perusahaan,stakeholder,dan calon investor, terutama sebagai bahan pertimbangan dalam pembuatan keputusan sehubungan dengan kinerja lingkungan dan pengungkapan lingkungan pada laporan tahunan perusahaan.

3. Bagi Akademisi

8

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Sinyal (Signaling Theory)

Informasi merupakan hal yang penting bagi investor dan pelaku bisnis karena dari sebuah informasi investor dan pelaku bisnis akan mendapatkan gambaran

mengenai keadaan pasar, baik di masa yang lalu maupun di masa yang akan datang. Kelengkapan, keakuratan dan ketepatan waktu suatu informasi dapat membantu investor dan pelaku bisnis dalam pengambilan keputusan investasi. Pada hakekatnya informasi yang diberikan oleh manajemen akan direspon pasar sebagai suatu signal yang dapat berupa good news atau bad news terhadap adanya peristiwa (event) tertentu yang dapat mempengaruhi nilai perusahaan yang

tercermin dari perubahan harga dan volume perdagangan saham yang terjadi.

9

digunakan manajemen sebagai informasi untuk menunjukan kepada pemegang saham atau para investor bahwa perusahaan memiliki kinerja lingkungan yang baik dan telah bertanggungjawab atas lingkungan perusahaan serta seluruh dampak dari aktivitas perusahan.

Berdasarkan teori sinyal, environmental performance perusahaan dan hard environmental disclosure memberikan informasi kepada investor tentang prospek return masa depan yang substansial. Hal tersebut merupakan sinyal berupa good news yang diberikan oleh pihak manajemen kepada publik bahwa perusahaan memiliki prospek bagus di masa depan dan memastikan terciptanya keberlanjutan pembangungan. Dengan kinerja lingkungan yang baik dan pengungkapan

lingkungan tegas, perusahaan berharap dapat meningkatkan reputasi dan nilai perusahaan melalui peningkatan return saham.

2.1.2 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah suatu entitas yang hanya beroperasi untuk kepentingannya sendiri yaitu terhadap para pemilik (shareholder), namun harus memberikan manfaat bagi stakeholder (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain). Hal ini berdasar pada argumen Friedman (2001) dalam Ghozali dan Chariri (2007) yang mengatakan bahwa tujuan utama perusahaan adalah

memaksimumkan kepentingan pemiliknya. Namun seiring berjalannya waktu pandangan tentang stakeholder telah mulai berubah secara susbstansial.

10

harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Semakin powerful para stakeholder, maka semakin besar usaha

perusahaan untuk beradaptasi. Pengungkapan lingkungan dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholder.

Para stakeholder membutuhkan berbagai informasi terkait dengan aktivitas perusahaan yang digunakan dalam pengambilan keputusan. Oleh karena tumbuh kembang perusahaan bergantung pada dukungan dari para stakeholder, maka perusahaan akan berusaha untuk memberikan berbagai informasi yang bermanfaat bagi stakeholder dalam mengambil keputusan.

2.1.3 Teori Legitimasi (Legitimacy Theory)

Teori legitimasi merupakan teori yang paling sering digunakan terutama ketika berkaitan dengan wilayah sosial dan akuntansi lingkungan. Teori ini berfokus pada interaksi antara perusahaan dengan masyarakat. Teori legitimasi menyatakan bahwa organisasi adalah bagian dari masyarakat sehingga secara

berkesinambungan harus memastikan apakah perusahaan telah beroperasi di dalam norma-norma yang dijunjung tinggi masyarakat dan memastikan bahwa aktivitas mereka (perusahaan) bisa diterima oleh pihak luar perusahaan.

Perusahaan harus selalu memperhatikan norma-norma sosial masyarakat karena kesesuaian dengan norma sosial dapat membuat perusahaan semakin legitimate.

11

Ghozali dan Chariri (2007), legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial, dan reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku

organisasi dengan memperhatikan lingkungan. Legitimasi perusahaan akan mudah diperoleh jika terdapat kesamaan antara hasil dengan yang diharapkan oleh

masyarakat dari perusahaan, sehingga tidak ada tuntuntan dari masyarakat yang dapat mengancam keberlanjutan pembangunan perusahaan.

2.1.4 Environmental Performance (Kinerja Lingkungan)

Perhatian yang diberikan oleh perusahaan terhadap lingkungan merupakan bentuk tanggung jawab perusahaan kepada stakeholders serta kepedulian perusahaan terhadap lingkungan. Kinerja lingkungan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (Suratno et al., 2006).

Kinerja lingkungan yang baik merupakan cerminan dari kegiatan penjagaan lingkungan yang dilakukan oleh perusahaan. Hal tersebut diapresiasi oleh

pemerintah dengan diciptakannya Program Penilaian Peringkat Kinerja Penataan dalam Pengelolaan Lingkungan (PROPER) yang dikelola oleh Kementerian Negara Lingkungan Hidup. PROPER digunakan sebagai alat ukur kinerja lingkungan di Indonesia dan salah satu instrumen penaatan sejak tahun 1995. PROPER juga digunakan untuk meningkatkan peran perusahaan dalam program pelestarian lingkungan hidup. PROPER dilaksanakan dengan tujuan:

1. Meningkatkan penaataan perusahaan terhadap pengelolaan lingkungan 2. Meningkatkan komitmen para stakeholder dalam upaya pelestarian

12

3. Meningkatkan kinerja pengelolaan lingkungan secara berkelanjutan 4. Meningkatkan kesadaran para pelaku usaha untuk menaati perturan

perundang-undangan di bidang lingkungan hidup

5. Mendorong penerapan prinsip Reduce, Reuse, Recycle, dan Recovery (4R) dalam pengelolaan limbah.

Kinerja lingkungan yang dimiliki perusahaan mencerminkan ketaatan perusahaan tersebut dalam mengelola lingkungan hidup. Menurut Yuliusman (2008),

perusahaan mengeluarkan miliaran rupiah dalam satu tahun untuk membiayai operasi yang berhubungan dengan lingkungan dan investasi modal. Dengan kata lain, peringkat yang didapatkan perusahaan dapat menunjukkan seberapa besar perhatian perusahaan terhadap lingkungan dengan investasi lingkungan yang dilakukan. Sehingga dapat disimpulkan bahwa semakin baik peringkat PROPER suatu perusahaan, maka semakin baik pula kinerja lingkungannya. Hal ini

menunjukkan bahwa perusahaan tersebut telah melakukan pelestarian lingkungan yang baik pula.

13

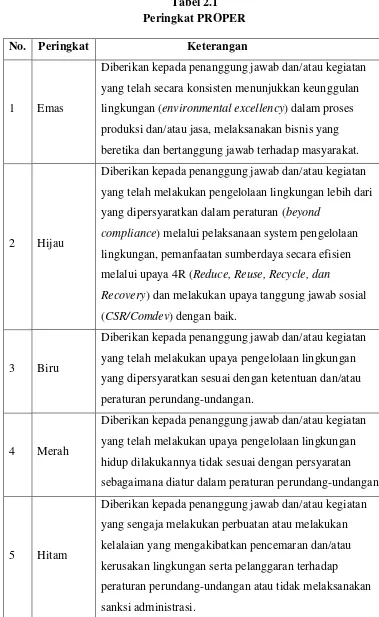

Tabel 2.1 Peringkat PROPER

No. Peringkat Keterangan

1 Emas

Diberikan kepada penanggung jawab dan/atau kegiatan yang telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat.

2 Hijau

Diberikan kepada penanggung jawab dan/atau kegiatan yang telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond

compliance) melalui pelaksanaan system pengelolaan lingkungan, pemanfaatan sumberdaya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle, dan

Recovery) dan melakukan upaya tanggung jawab sosial (CSR/Comdev) dengan baik.

3 Biru

Diberikan kepada penanggung jawab dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan dan/atau peraturan perundang-undangan.

4 Merah

Diberikan kepada penanggung jawab dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan hidup dilakukannya tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan

5 Hitam

Diberikan kepada penanggung jawab dan/atau kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan/atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan atau tidak melaksanakan sanksi administrasi.

14

2.1.5 Hard Environmental Disclosure

Clarkson et al. (2008) telah mengembangkan Indeks GRI dan membaginya menjadi dua kategori utama berdasarkan sifat pengungkapan yaitu hard environmental disclosure (pengungkapan lingkungan tegas) dan soft environmental disclosure (pengungkapan lingkungan lunak). Dua kategori tersebut terbagi lagi menjadi tujuh sub kategori (A1-A7). Empat sub kategori pertama merupakan item-item hard environmental disclosure (A1-A4) dan tiga sub kategori berikutnya merupakan item-item soft environmental disclosure (Gladia, 2013).

Secara umum, hard disclosure dan soft disclosure menurut Clarkson et al. (2008) terdiri dari:

1. Kategori A1 (6 item) fokus pada pengungkapan struktur tata kelola perusahaan dan sistem manajemen mengenai perlindungan lingkungan. 2. Kategori A2 (10 item) mencerminkan kredibilitas pengungkapan lingkungan. 3. Kategori A3 (10 item) fokus pada pengungkapan indikator kinerja lingkungan

secara spesifik, dalam kaitannya dengan emisi polusi, kegiatan konservasi, dan daur ulang.

15

5. Kategori A5 (6 item) mengacu pada pengungkapan visi lingkungan oleh perusahaan dan strategi. Sebagai contoh, banyak perusahaan menyatakan mereka memiliki kebijakan lingkungan yang berkala atau membuat klaim tentang pentingnya nilai-nilai lingkungan.

6. Kategori A6 (4 item) mengukur pengungkapan profil lingkungan oleh perusahaan, dalam hal dampak industri dan peraturan lingkungan.

7. Kategori A7 (6 item) menilai pengungkapan inisiatif lingkungan yang dapat dilaksanakan tanpa harus membuat komitmen terhadap lingkungan.

GRI memandang bahwa item hard disclosure atau pengungkapan tegas (kategori A1-A4) memiliki nilai yang objektif, dapat diverifikasi dan relatif sulit bagi perusahaan untuk memanipulasinya. Sebaliknya, untuk item soft disclosure atau pengungkapan lunak (kategori A5-A7) tidak mudah diverifikasi dan dapat disediakan oleh semua perusahaan tanpa memandang jenis kinerja lingkungan perusahaan. Meskipun item pengungkapan lunak tersebut dapat mewakili komitmen terhadap lingkungan, perusahaan dapat dengan mudah memanipulasi atau meniru, dengan demikian akan sulit untuk memperoleh indikasi yang nyata tentang kinerja perusahaan (Gladia, 2013). Berikut ini adalah item-item hard environmental disclosure berdasarkan indeks Clarkson (Clarkson et al., 2008) yang merupakan pengembangan dari GRI,

Tabel 2.2

Indikator Hard Environmental Disclosures A1. Governance Structure and Management Systems

16

2 Existence of an Environmental and/or a Public Issues Committee on the board

3 Existence of terms and conditions applicable to suppliers and/or customers regarding environmental practices

4 Stakeholder involvement in setting corporate environmental policies

5 Implementation of ISO14001 at the plant and/or firm level

6 Executive compensation is linked to environmental performance A2. Credibility

1 Adoption of GRI sustainability reporting guidelines or provision of a CERES report

2 Independent verification/assurance about environmental information

disclosed in the EP report

3 Periodic independent verifications/audits on environmental performance

and/or systems

4 Certification of environmental programs by independent agencies

5 Product Certification with respect to environmental impact

6 External Environmental Performance Awards and/or inclusion in a Sustainability Index

7 Stakeholder involvement in the environmental disclosure process

8 Participation in voluntary environmental initiatives endorsed by EPA or Department of Energy

9 Participation in industry specific associations/initiatives to improve

environmental practices

10 Participation in other environmental organizations/assoc. to improve environmental practices (if not awarded under 8 or 9 above)

A3. Environmental Performance Indicators (EPI)

1 EPI on energy use and/or energy efficiency

17

3 EPI on greenhouse gas emissions 4 EPI on other air emissions 5 EPI on NPI (land, water, air)

6 EPI on other discharges, releases and/or spills (not TRI)

7 EPI on waste generation and/or management (recycling, re-use, reducing, treatment and disposal)

8 EPI on land and resources use, biodiversity and conservation 9 EPI on environmental impacts of products and services

10 EPI on compliance performance (e.g., exceedances, reportable incidents)

A4. Environmental Spending

1 Summary of dollar savings arising from environment initiatives to the company

2 Amount spent on technologies, R&D and/or innovations to enhance environmental performance and/or efficiency

3 Amount spent on fines related to environmental issues

Sumber: Clarkson et al. (2008)

2.1.6 Pengertian dan Jenis Saham

Menurut pasal 1 Undang-Undang Pasar Modal Nomor 8 Tahun 1995 mendefinisikan bursa efek sebagai pihak yang menyelenggarakan dan

menyediakan sistem dan/ atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek. Saham

18

Menurut Husnan (2005), saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya. Saham dapat pula dikatakan sebagai tanda penyertaan modal. Imbalan atas modal yang disertakan pada perusahaan tersebut, investor berhak atas deviden atau yang lainnya yang proporsinya sesuai dengan modal yang disetor pada perusahaan. Ditinjau dari segi kemampuan dalam hak tagih, saham terbagi atas saham biasa dan saham preferen.

1. Saham Biasa (Common Stock)

Saham biasa merupakan saham yang paling banyak dimiliki oleh masyarakat dan saham yang menempatkan pemiliknya paling junior terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Para pemegang saham biasa akan ikut memikul resiko yang besar dibandingkan dengan para investor yang memiliki saham preferen. Saham biasa selalu muncul dalam setiap struktur modal saham perseroan terbatas.

2. Saham Preferen (Preffered Stock)

19

preferen (preferred stock) merupakan saham yang mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa (common stock).

2.1.7 Return Saham

Setiap investor yang melakukan investasi saham memiliki tujuan yang sama, yaitu mendapatkan manfaat yang lebih besar dari apa yang dibayarkan pada saat

membeli saham. Return merupakan hasil yang diperoleh dari investasi, return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang.

Return saham adalah sejumlah tingkat keuntungan yang diharapkan oleh investor melalui harga yang telah diinvestasikan melalui saham. Pengertian return saham pada penelitian ini sama dengan capital gain, karena belum ada pembagian deviden. Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu. Jika harga saham invetasi sekarang lebih tinggi dari harga saham investasi periode lalu ini berarti terjadi keuntungan modal (capital gain), jika sebaliknya maka terjadi kerugian modal (capital loss)

(Hartono, 2008).

20

1. Nilai nominal (Nominal Value)

Nilai nominal adalah nilai yang tercantum dalam sertifikat saham dan

pencantumannya berdasarkan keputusan dan dari hasil pemikiran perusahaan yang mempunyai saham tersebut. Jadi nilai nominal sudah ditentukan pada waktu saham itu diterbitkan.

2. Nilai Buku (Book Value)

Nilai buku menunjukan nilai bersih kekayaan perusahaan, artinya nilai buku merupakan hasil perhitungan dari total aktiva perusahaan yang dikurangkan dengan hutang serta saham preferen kemudian dibagi dengan jumlah saham yang beredar. Nilai buku sering kali lebih tinggi daripada nilai nominalnya.

3. Nilai Intrinsik (Intrinsic Value)

Nilai intrinsik merupakan nilai yang mengandung unsur kekayaan perusahaan pada saat sekarang dan unsur potensi perusahaan untuk menghimpun laba dimasa yang akan datang.

4. Nilai Pasar (Market Value)

Nilai pasar adalah harga saham biasa yang terjadi di pasar. Harga selembar saham biasa adalah harga yang dibentuk oleh penjualan dan pembelian ketika mereka memperdagangkan saham.

21

2.1.7.1Return Tidak Normal (Abnormal Return)

Perhitungan terhadap perubahan harga saham dapat diukur dengan menggunakan abnormal return. Hartono (2008) menjelaskan bahwa abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang

diharapkan oleh investor). Dengan demikian abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Menurut Samsul (2006), abnormal return diklasifikasikan menjadi 4 kelompok, yaitu:

1. Abnormal Return (AR)

Abnormal return adalah selisih dari actual return dengan expected return yang dihitung secara harian. Dengan demikian dapat diketahui abnormal return tertinggi dan terendah serta reaksi yang paling kuat pada hari-hari di periode jendela.

2. Average Abnormal Return (AAR)

Average abnormal return merupakan rata-rata dari semua jenis saham secara harian. Dengan menghitung average abnormal return maka dapat dilihat reaksi yang paling kuat dari seluruh jenis saham pada hari-hari di periode jendela.

3. Cumulative Abnormal Return (CAR)

Cumulative abnormal return adalah akumulasi abnormal return harian untuk semua jenis saham. Cumulative abnormal return digunakan untuk

22

4. Cumulative Average Abnormal Return (CAAR)

Cumulative average abnormal return adalah akumulasi dari average abnormal return. Cumulative average abnormal return digunakan untuk mengetahui kecenderungan dampak positif atau negatif dari suatu peristiwa. Untuk mengetahui kecenderungan dampak dari suatu peristiwa maka

cumulative average abnormal return sebelum peristiwa dibandingkan

dibandingkan dengan cumulative average abnormal return sesudah peristiwa.

Abnormal return digunakan untuk mengetahui seberapa besar reaksi pasar terhadap suatu informasi dari suatu pengumuman. Terdapat beberapa model perhitungan abnormal return menurut Brown dan Warner (1985) dalam Hartono (2008), yaitu:

1. Model Disesuaikan Rata-Rata (Mean-Adjusted Model)

Model disesuaikan rata-rata menganggap bahwa return yang diharapkan (expected return) bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya pada periode estimasi.

2. Model Pasar (Market Model)

Model pasar melakukan perhitungan return yang diharapkan (expected return) dengan dua tahap, yaitu:

a. Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

23

Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) atau regresi sederhana.

3. Model Disesuaikan Pasar (Market-Adjusted Model)

Model disesuaikan pasar beranggapan bahwa estimasi yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar. Return sekuritas yang diestimasi sama dengan return indeks pasar.

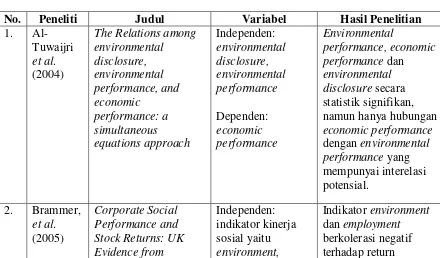

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang digunakan sebagai bahan refrensi dalam penelitian ini adalah penelitian Al-Tuwaijri, et al. (2004), Brammer, et al. (2005), Lindrianasari (2007), Suratno, et al. (2007), Clarkson, et al. (2008), Anggraini (2008), Titisari, et al. (2010), Akhir (2010) dan Sukanto (2012). Berikut ini adalah ringkasan dari beberapa penelitian terdahulu,

Tabel 2.3

Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian

1. Al-Tuwaijri et al. (2004)

24 positif terhadap return.

3. Lindriana kinerja ekonomi

Terdapat hubungan positif antara kinerja lingkungan dengan pengungkapan

lingkungan dan kinerja ekonomi

Hasil dari penelitian ini menunjukkan bahwa

Revisiting the relation between

performance dan level of

25

Disclosure dan Return Saham

Stock return (CAR) Kontrol: positif dengan CAR, sedangkan parameter employment justru berkorelasi negatif Laporan Sosial dan Lingkungan tidak ada hubungan yang signifikan pada pengungkapan laporan sosial dan lingkungan perusahaan terhadap

terhadap stock return pada perusahaan yang berkaitan dengan lingkungan yang listing di BEI

Independen: CSR social, CSR environment, CSR economy

Dependen:

Stock return (CAR)

Pengungkapan CSR dari lingkungan, ekonomi dan sosial berpengaruh positif dan signifikan terhadap stock return.

26

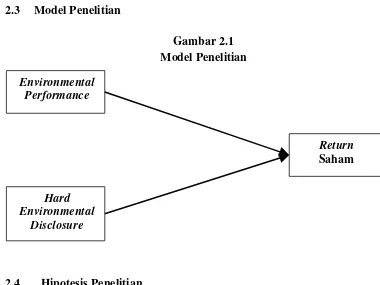

2.3 Model Penelitian

Gambar 2.1 Model Penelitian

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Environmental Performance terhadap Return Saham

Teori legitimasi menegaskan bahwa perusahaan terus berupaya memastikan bahwa mereka beroperasi dalam bingkai dan norma yang ada dalam masyarakat atau lingkungan dimana perusahaan berada, di mana mereka berusaha untuk memastikan bahwa aktivitas mereka (perusahaan) diterima oleh pihak luar sebagai suatu yang “sah” (Deegan, 1996).

Undang-undang Nomor 40 Tahun 2007 menetapkan kewajiban setiap perusahaan untuk melaksanakan tanggung jawab sosial dan lingkungan dengan menyisihkan laba perusahaan untuk kegiatan sosial dan lingkungan perusahaan. Informasi peringkat kinerja lingkungan yang baik oleh perusahaan menjadi sangat berharga bagi stakeholder terutama investor.

Environmental Performance

Hard Environmental

Disclosure

27

Perusahaan yang memiliki environmental performance baik memberikan good news bagi investor dan calon investor. Perusahaan yang memiliki good news cenderung akan meningkatkan environmental performance, berupa pengelolaan dan manajemen lingkungan yang baik, sehingga akan tercermin baik pada penilaian peringkat PROPER. Dari peringkat PROPER akan terbentuk image perusahaan yang baik, maka investor akan beranggapan bahwa perusahaan memiliki kinerja lingkungan dan kinerja financial yang baik. Dengan peringkat environmental performance yang tinggi investor akan memberikan respon yang positif dalam menginvestasikan sahamnya di perusahaan. Return saham secara relatif dalam industri yang bersangkutan merupakan cerminan pencapaian financial performance perusahaan, maka perusahaan dengan environmental performance yang baik akan lebih dapat diandalkan. Berdasarkan uraian tersebut, hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Environmental performance berpengaruh positif terhadap return saham

2.4.2 Pengaruh Hard Environmental Disclosure terhadap Return Saham

28

dan masyarakat sekitar. Tentunya hal ini mendorong pihak perusahaan untuk peduli terhadap kelestarian lingkungan sebagai bentuk tanggung jawab perusahaan sehingga masyarakat dapat menerima keberadaan perusahaan di lingkungan mereka tinggal.

Adanya pengungkapan informasi yang berkaitan dengan tanggung jawab perusahaan terhadap lingkungan, menjadi salah satu cara bagi perusahaan untuk dapat meningkatkan citra perusahaan di mata stakeholders. Apabila citra

perusahaan meningkat, maka kepercayaan para investor terhadap perusahaan yang bersangkutan pun akan meningkat. Sehingga perusahaan mengharapkan para investor dapat memberikan respon positif terhadap informasi yang berkaitan dengan pengungkapan lingkungan.

Penelitian Almilia dan Dwi (2007) menunjukkan bahwa perusahaan yang memiliki kinerja lingkungan yang bagus akan direspon secara positif oleh para investor melalui fluktuasi harga saham perusahaan yang semakin naik dari periode ke periode dan sebaliknya jika perusahaan dengan rating buruk maka akan muncul keraguan dari para investor terhadap perusahaan tersebut dan direspon negatif dengan fluktuasi harga saham perusahaan dipasar yang semakin menurun dari tahun ke tahun. Penelitian Titisari, et al. (2010) menunjukkan bahwa variabel pengungkapan lingkungan berkorelasi positif dengan CAR. Hasil penelitian ini konsisten dengan hasil penelitian Sukanto (2012) yang menunjukkan bahwa variabel CSR environment secara signifikan berpengaruh positif terhadap stock return. Berdasarkan paparan di atas, maka dapat dirumuskan hipotesis berikut:

29

BAB III

METODE PENELITIAN

3.1 Populasi Dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang tercatat dalam Bursa Efek Indonesia (BEI) pada tahun 2009-2013. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah nonprobability sampling, yaitu teknik pengambilan sampel yang tidak memberikan peluang yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Berdasarkan data yang diperoleh, perusahaan yang terdaftar di BEI sebanyak 489 perusahaan pada tahun 2013. Dari jumlah tersebut, hanya 19 perusahaan yang memenuhi kriteria sampel penelitian yang telah ditetapkan. Periode pengamatan dalam penelitian ini adalah tahun 2009-2013 sehingga jumlah laporan tahunan yang diobservasi adalah 95 laporan tahunan.Dalam penelitian ini perusahaan yang menjadi sampel dipilih berdasarkan purposive sampling (kriteria yang dikehendaki). Kriteria sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan yang terdaftar di BEI tahun 2009-2013.

2. Perusahan yang memperoleh peringkat pada Program Penilaian Peringkat Kinerja Perusahaan (PROPER) pada tahun 2009-2013.

30

4. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan.

Tabel 3.1

Penyaringan Populasi dan Sampel Penelitian

KETERANGAN JUMLAH

Jumlah perusahaan yang terdaftar di BEI

489 pada tahun 2009-2013

Jumlah perusahaan yang tidak memperoleh

(469) Peringkat PROPER pada tahun 2009-2013

Jumlah perusahaan penerima PROPER yang tidak

menerbitkan laporan tahunan selama periode 2009-2013 (1) Jumlah sampel yang sesuai dengan kriteria 19 Sumber: Data yang telah diolah (2015)

3.2 Jenis Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa data peringkat PROPER dan laporan tahunan perusahaan pada tahun 2009-2013. Data mengenai variabel environmental performance yaitu peringkat PROPER

diperoleh dari database Kementerian Lingkungan Hidup (www.menlh.com). Data mengenai variabel hard environmental disclosure diperoleh dari laporan tahunan perusahaan yang telah dipublikasi dan tersedia di situs resmi Bursa Efek

Indonesia (www.idx.co.id). Kemudian data mengenai return saham perusahaan diperoleh dari situs Yahoo Finance (http://finance.yahoo.com).

3.3 Variabel Penelitian

31

Pengujian hipotesis dilakukan menurut metode penelitian dan analisis yang dirancang sesuai dengan variabel-variabel yang diteliti agar mendapatkan hasil yang akurat.

3.3.1 Variabel Terikat (Dependen)

Variabel terikat dalam penelitian ini adalah return saham perusahaan yang

tercermin pada cumulative abnormal return (CAR). Cumulative Abnormal Return (CAR) adalah jumlah persentase dari semua abnormal return selama periode waktu tertentu. CAR dihitung dengan menggunakan market-adjusted model yang menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut (Hartono, 2008). Dengan demikian, tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar. Abnormal return (ARit) diperoleh melalui dua tahap. Tahap pertama merupakan selisih dari return aktual (Rit) yang kemudian dikurangi dengan return market (Rmt) yang diperoleh dari tahap kedua. Rumusnya sebagai berikut:

Dimana:

32

Rmt : Return indeks pasar pada hari ke-t.

IHSIt : Indeks harga saham individual perusahaan j pada waktu t. IHSIt-1 : Indeks harga saham individual perusahaan j pada waktu t-1. IHSGt : Indeks Harga Saham Gabungan pada waktu t.

IHSGt-1 : Indeks Harga Saham Gabungan pada waktu t-1.

Periode jendela yang digunakan untuk menghitung abnormal return adalah 11 hari melibatkan 5 hari sesudah dan sebelum dan 1 hari pada saat

dipublikasikannya peringkat PROPER masing-masing perusahaan. Hartono (2008) megatakan bahwa lama dari jendela yang umum digunakan berkisar 3 hari sampai dengan 121 hari untuk data harian. Periode 11 hari dipilih karena sinyal berupa peringkat PROPER yang didapatkan perusahaan adalah sinyal yang mudah diukur nilai ekonomisnya sehingga investor tidak membutuhkan waktu yang lama untuk bereaksi. Periode jendela ini melibatkan periode sebelum pengumuman peringkat PROPER, karena menurut Hartono (2008), Periode jendela yang melibatkan hari sebelum peristiwa digunakan untuk mengetahui apakah terjadi kebocoran informasi. Investor diduga telah mengetahui peringkat PROPER yang didapat perusahaan melalui media lain sebelum pengumuman peringkat PROPER secara resmi.

Untuk dapat menguji nilai abnormal return selama 11 hari, maka AR

33

∑

Dimana,

CARit : Cumulative Abnormal Return perusahaan i pada waktu t.

3.3.2 Variabel Bebas (Independen) 3.3.2.1 Environmental Performance

Environmental performance adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (Suratno et al., 2006). Environmental performance diukur berdasarkan pada peringkat kinerja yang diperoleh perusahaan dalam PROPER. PROPER merupakan sebuah program yang dibuat oleh Kementerian Lingkungan Hidup (KLH) untuk mendorong penaatan perusahaan dalam pengelolaan

lingkungan hidup melalui instrumen informasi. Sistem peringkat PROPER disimbolkan dengan lima peringkat warna, yaitu:

Indikator Nilai

Peringkat Warna Emas 5 Peringkat Warna Hijau 4 Peringkat Warna Biru 3 Peringkat Warna Merah 2 Peringkat Warna Hitam 1

3.3.2.2 Hard Environmental Disclosure

34

pengungkapan. Pengukuran ini dilakukan dengan mencocokkan item pada check list dengan item yang diungkapkan perusahaan. Apabila item y diungkapkan maka diberikan nilai 1, jika item y tidak diungkapkan maka diberikan nilai 0 pada check list. Setelah mengidentifikasi item yang diungkapkan oleh perusahaan di dalam laporan tahunan, serta mencocokkannya pada check list, hasil pengungkapan item yang diperoleh dari setiap perusahaan dihitung indeksnya dengan proksi GRI. Adapun rumus untuk menghitung hard environmental disclosure sebagai berikut:

∑

Dimana:

IHEDj : Indeks hard environmental disclosure perusahaan j

∑Xyj : Dummy variabel; nilai 1 = jika item y diungkapkan; 0 = jika item y tidak diungkapkan

nj : Jumlah item untuk perusahan j, nj ≤ 29.

3.4 Metode Analisis Data 3.4.1 Analisis Deskriptif

Pengolahan dan analisis data dalam penelitian ini menggunakan teknik statistik deskriptif dan analisis regresi. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Analisis deskriptif dimaksudkan untuk memberikan gambaran

35

3.4.2 Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan sebelum pengujian hipotesis dengan analisis regresi. Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi klasik atau tidak, yaitu asumsi yang mendasari analisis regresi.

3.4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Untuk menguji apakah distribusi data normal atau tidak dapat dilihat melalui normal probability plot yang membandingkan distribusi kumulatif dari data

sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi dikatakan normal, jika garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2013). Pengujian normalitas data juga melakukan uji Kolmogorov-Smirnov (Uji K-S) untuk memastikan kehandalan hasil uji normalitas dalam penelitian ini. Jika Asymp Sig > 0,05, maka data itu terdistribusi normal.

3.4.2.2 Uji Multikolinieritas

Menurut Ghozali (2013) uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas

36

juga dengan melihat nilai tolerence dan variance infaltion factors (VIF) dengan alat bantu program statistical product and service solution (SPSS). Nilai tolerence yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerence) dan nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerence ≤ 0,10 atau sama dengan nilai VIF ≥ 10. Jika nilai variance inflaton factor (VIF) < 10 dan nilai tolerence > 0,10, maka model tersebut dapat dikatakan terbebas dari multikolinearitas.

3.4.2.3 Uji Autokorelasi

Uji autokorelasi dilakukan dengan tujuan untuk menguji apakah dalam suatu model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 yang merupakan periode sebelumnya (Ghozali, 2013). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokolerasi. Untuk mendeteksi ada atau tidaknya autokorelasi dapat dilakukan melalui Run Test. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis) (Ghozali, 2013). Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random.

3.4.2.4Uji Heteroskedastisitas

37

sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Jika titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2013).

3.4.3 Analisi Regresi

Model regresi digunakan untuk menjelaskan pola hubungan antar variabel dengan tujuan mengetahui pengaruh langsung maupun tidak langsung dari seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen) (Ghozali, 2013). Dalam penelitian ini menggunakan metode analisis regresi linear berganda dengan model regresi yang digunakan adalah sebagai berikut:

YCAR = α + β1EP + β2HED + et

Dimana,

EP : Environmental performance HED : Hard environmental disclosure CAR : Cumulative Abnormal Return β : Koefisien regresi yang ditaksir

α : Konstanta

38

3.4.4 Uji Hipotesis

Metode pengujian terhadap hipotesis yang diajukan dalam penelitian ini yaitu uji simultan, uji parsial, dan analisis koefisien determinasi.

3.4.4.1 Uji Simultan (Uji F)

Uji simultan digunakan untuk mengetahui pengaruh variabel dependen terhadap variabel independen secara bersama-sama dengan melihat nilai F nya. Tingkat signifikan dalam penelitian ini adalah 5%. Dimana jika nilai signifikansi F < 0,05 (Ghozali, 2013).

3.4.4.2Uji Parsial (Uji T)

Uji parsial digunakan untuk menunjukkan seberapa jauh suatu variabel independen secara individual dalam menerangkan variabel dependen. Tingkat signifikan dalam penelitian ini adalah 5%. Dimana jika angka probabilitas

signifikansi >5% maka H0 ditolak, jika angka probabilitas signifikansi <5% maka H0 diterima (Ghozali, 2013).

3.4.4.3 Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R2) dilakukan untuk mengukur tingkat kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2013). Nilai koefisien determinasi adalah antara 0 sampai dengan 1 (0 ≤ R2≤ 1).

✁

BAB V PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruhenvironmental performancedanhard environmental disclosureterhadapreturnsaham. Penelitian ini dilakukan terhadap perusahaan yang terdaftar di BEI dan

memperoleh peringkat PROPER pada tahun 2009-2013. Kesimpulan yang bisa diambil dari hasil penelitian yang dibahas pada bab sebelumnya adalah:

1. Environmental performanceberpengaruh terhadapreturnsaham perusahaan, hal ini dibuktikan dengan nilai signifikansi sebesar 0,000 < 0,05. Dengan demikian hipotesis yang menyatakanenvironmental performance

berpengaruh terhadapreturnsaham diterima.

2. Hard environmental disclosureberpengaruh terhadapreturnsaham

✂✂

5.2 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Jumlah perusahaan yang mendapatkan peringkat PROPER dan melaporkan pengungkapan lingkungan selama kurun waktu penelitian sangat terbatas dibandingkan jumlah perusahaan yang terdaftar di BEI. Sampel dalam penelitian ini hanya mencakup 19 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009-2013, dengan total 95 laporan tahunan perusahaan. 2. Dalam penelitian ini hanya menggunakan tiga variabel yaitu variabel

environmental performancedanhard environmental disclosureterhadap returnsaham, sehingga tidak dapat mendeteksi faktor-faktor lainnya yang juga dapat mempengaruhi variabelreturnsaham.

3. Adanya unsur subyektivitas dalam mengukur indeks pengungkapan

lingkungan, sehingga penentuan indeks untuk indikator yang sama bisa saja berbeda antar setiap peneliti maupun pihak perusahaan.

5.3 Saran

Dari kesimpulan dan keterbatasan dalam penelitian ini, maka saran yang diberikan kepada penelitian selanjutnya adalah:

1. Diharapkan dapat menambah jumlah sampel untuk penelitian selanjutnya, sehingga akan lebih valid dalam hasil yang diperoleh.

2. Periode pengamatan sebaiknya diperluas, sehingga hasil penelitian dapat memprediksi jangka panjang dan dapat mengikuti perkembangan dalam menilai pengungkapan lingkungan.

1

DAFTAR PUSTAKA

Akhir, L., & Prabowo, T.J.W. 2010. Pengaruh Pengungkapan Laporan Sosial dan Lingkungan Perusahaan terhadap Harga Saham. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Diponegoro. Semarang.

Almilia, Luciana dan Dwi Wijayanto. 2007. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic

Performance. FEUI. The 1st Accounting Conference, 7-9 September 2007. Al-Tuwaijri, S.A., Christensen, T.E. dan Hughes II, K.E. 2004. The Relations

among environmental disclosure, environmental performance, and economic performance: a simultaneous equations approach. Accounting,

Organizations and Society. Vol. 29. pp.447-471.

Anggraini, Yunita, 2008, Hubungan Antara Environmental Performance,

Environmental Disclosure dan Return Saham. Skripsi Perpustakaan Ekstensi Undip. Semarang

Brammer S, Brooks C, dan Pavelin S. 2005. Corporate Social Performance and Stock Returns: UK Evidance from Disaggegate Measures. Social Science Research Network. http://www.SSRN.com/. Diakses pada 7 Maret 2014. Clarkson P, Li Y, Richardson G, Vasvari F. 2008. Revisiting the relation between

environmental performance and environmental disclosure: An empirical analysis. Accounting, Organizations and Society 33: 303–327.

Deegan, Craig & Michaela Rankin. 1996. Do a Australian Companies Report Environmental News Objectively? An Analysis of Environmental

Disclosures Firms Prosecuted Successfully by the Environmental Protection Authority. Accounting Auditing and Accountability Journal: 50-68.

2

Fiori G, Donato F, and Izzo M F. 2007. Corporate Social Responsibility and Firms Performance, An Analysis Italian Listed Companies. Social Science Research Network. http://www.SSRN.com/. Diakses pada 15 Maret 2014. Ghozali, Imam. 2013. Aplikasi Analisis Multivivariate dengan Program SPSS.

Badan Penerbit Universitas Diponegoro. Semarang.

Ghozali, Imam. & A, Chariri. 2007. Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Gladia, Prima. 2013. Pengaruh Environmental Performance terhadap

Environmental Disclosure dan Hard Environmental Disclosure. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Diponegoro. Semarang. Global Reporting Initiative (GRI) 2011-2012. 2012. Sustainability Reporting

Guidelines. www.globalreporting.org/guidelines/062006guidelines.asp. Diakses pada tanggal 8 April 2014.

GoRiau. 11 Februari 2014. Perusahaannya Terlibat Kasus Pembakaran Lahan Riau, Malaysia Tolak Minta Maaf. http://www.goriau.com/berita/peristiwa/ perusahaannya-terlibat-kasus-pembakaran-lahan-riau-malaysia-tolak-minta-maaf.html?utm_source=dlvr.it&utm_medium=facebook. Diakses pada 24 April 2014.

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi, Yogyakarta: BPFE Edisi Kedua.

Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Yogyakarta : UPP AMP YKPN.

Lindrianasari. 2007. Hubungan antara Kinerja Lingkungan dan Kualitas Pengungkapan Lingkungan dengan Kinerja Ekonomi Perusahaan. Jurnal Akuntansi dan Auditing Indonesia (JAAI) Volume 11 No 2.

Samsul, Mohamad. 2006. Pasar Modal & Manajemen Portofolio. Penerbit Erlangga, Jakarta.

Sukanto, Eman. 2012. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Stock Return pada Perusahaan yang Berkaitan dengan Lingkungan yang Listing di Bursa Efek Indonesia Tahun 2010-2011. Fokus Ekonomi, Vol. 7, No. 2: 45-57.

Suratno, Darsono, dan Siti Mutmainah. 2006. Pengaruh Environmental Performance terhadap Environmental Disclosure Dan Economic

3

Titisari, Kartika Hendra, et al. 2010. Corporate Social Responsibility dan Kinerja Perusahaan. Simposium Nasional Akuntansi XIII. Purwokerto.

Widianto, Hari Suryono & Andri Prastiwi. 2011. Pengaruh Karakteristik Perusahaan dan Corporate Governance Terhadap Praktik Pengungkapan Sustainability Report. Proceeding Simposium Nasional Akuntansi XIV,Banda Aceh, 21-22 Juli 2011.