ANALISIS PENGARUH AUDIT LINGKUNGAN TERHADAP

REALISASI CORPORATE SOCIAL RESPONSIBILITY

(Studi Empiris pada Perusahaan di Jakarta)

Disusun Oleh: RANGGI

NIM : 106082002662

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Belum lama ini dikeluarkanya Undang-Undang Perseroan Terbatas, yaitu pada tahun 2007 yang mengatur mengenai kewajiban perusahaan untuk

menerapkan Corporate Social Responsibility (CSR). Konsep ini mengharuskan perusahaan untuk bertanggung jawab terhadap lingkungan sekitarnya. Ada banyak hal yang harus diperhatikan perusahaan dalam

pelaksanaan Corporate Social Responsibility ini. Yang pertama adalah kesejahteraan karyawan. Tidak hanya pembayaran gaji yang tidak boleh

ditunda-tunda, namun juga penghargaan lain, seperti honor lembur, bonus untuk kinerja karyawan yang mendorong keuntungan perusahaan, cuti hamil dan melahirkan, dana pensiun, pesangon, dan lain sebagainya yang berkaitan

dengan kesejahteraan karyawan.

Kewajiban yang kedua adalah jaminan atas konsumen. Banyaknya

temuan Badan Pengawas Obat dan Makanan (BPOM) yang saat ini sangat meresahkan masyarakat harusnya menumbuhkan kesadaran kita bersama bahwa masih banyak pengusaha yang memproduksi barang-barang yang kita

konsumsi tidak memperdulikan kesehatan dan keselamatan konsumennya. Ketiga adalah tanggung jawab perusahaan terhadap masyarakat di

sekitar perusahaan tersebut. Banyak hal yang bisa dilakukan untuk menerapkan tanggung jawab sosial ini. Dan banyak juga perusahaan yang telah melakukannya. Contohnya dengan membangun sarana dan prasarana

kepentingan umum seperti tempat peribadatan, klinik pengobatan, yang

biasanya diperuntukkan bagi para karyawan, dan masyarakat sekitar perusahaan.

Terakhir adalah tanggung jawab lingkungan. Tanggung jawab yang

keempat ini masih sangat jarang dilakukan oleh perusahaan, khususnya di negara berkembang, termasuk Indonesia. Sebanyak lebih dari 250 perusahaan

yang listing di Bursa Efek Jakarta. Melalui evaluasi dengan melihat isi pengungkapan laporan keuangan tahun 2004 dan 2005 yang berkaitan dengan kegiatan perusahaan dalam melestarikan lingkungan, berhasil ditemukan

bahwa rata-rata perusahaan yang peduli terhadap konservasi lingkungan hanya sebesar 1,89 (dari skor 1 sampai 3). Sehingga dapat disimpulkan bahwa

perusahaan di Indonesia kurang dari 50% perusahaan yang listing tersebut secara sukarela mengalokasikan dana perusahaan untuk konservasi lingkungan (Lindrianasari, 2006). Itu pun hanya sebatas mengalokasikan dana

untuk konservasi lingkungan, namun seberapa berartikah dana tersebut bagi lingkungannya. Hal ini tidak dapat disimpulkan karena dari keseluruhan

perusahaan yang diteliti hanya sekitar 10% yang mencantumkan jumlah moneter untuk konservasi lingkungan ke dalam laporan keuangan atau catatan tambahan atas laporan keuangan perusahaan. Keempat butir yang dijelaskan

di atas adalah bagian yang terintegral di dalam CSR.

Ramanathan (1976) dalam Yuningsih (2004:145), menyatakan bahwa

penyelesaian masalah lingkungan hidup tidak bisa dilepaskan dari keterlibatan secara aktif perusahaan di dalamnya. Artinya, tanpa usaha atau

peran perusahaan, masalah lingkungan akan tetap menjadi masalah yang akan

dibawa dari generasi ke generasi atau bahkan dari jaman ke jaman.

Implementasi pelaporan berkelanjutan di Indonesia didukung oleh sejumlah aturan seperti UU No. 23/1997 tentang manajemen lingkungan dan

aturan yang dikeluarkan Bursa Efek Indonesia mengenai Prosedur dan Persyaratan Listing dan juga standar laporan keuangan (PSAK). Sejumlah

perusahaan sudah membuat laporan mengenai pelaporan berkelanjutan secara tersendiri seperti misalnya Astra Internasional, Aneka Tambang, Jaya Ancol dan Bukit Asam. Dengan adanya aturan yang dikeluarkan Bursa Efek

Indonesia mengenai Prosedur dan Persyaratan Listing ini diharapkan perusahaan-perusahaan di Indonesia terutama yang terdaftar di Bursa Efek

Indonesia akan memiliki kepedulian yang lebih tinggi terhadap permasalahan-permasalahan lingkungan dan masyarakat sekitarnya (Rajafi dan Irianto, 2007:73).

Banyak perusahaan yang hanya membagikan sembako atau melakukan sunatan massal setahun sekali telah merasa melakukan Corporate Social Responsibility. Tidak sedikit perusahaan yang menjalankan Corporate Social Responsibility berdasarkan ”copy-paste design” atau sekadar ”menghabiskan” anggaran. Karena aspirasi dan kebutuhan masyarakat kurang

diperhatikan, beberapa program Corporate Social Responsibility di satu wilayah menjadi seragam dan seringkali tumpang tindih. Dan hasilnya,

dengan tujuan awal ingin memberdayakan masyarakat, Corporate Social Responsibility justru malah menimbulkan ketergantungan pada masyarakat,

serta menjadi sandera (menjadi alat masyarakat memeras perusahaan)

(Suharto, 2006:2). Sebagai contoh, PT Aneka Tambang, Tbk. dan Rio Tinto menempatkan masyarakat dan lingkungan sekitar sebagai stakeholders dalam skala prioritasnya. Sementara itu, contoh lain tedapat pada Asia Pulp and Paper Group (AAP) merupakan salah satu grup korporasi yang berada di Indonesia turut serta melaksanakan program-program tanggung jawab sosial

dan lingkungannya antara lain dalam bentuk komitmen pada rehabilitasi lahan tidak produktif untuk perluasan lahan hijau terbuka, dan juga investasi perusahaan dalam program pemberdayaan masyarakat. Semua

program-program tersebut perlu dikomunikasikan oleh karena itu perlu dibuat laporan keberlanjutan atas program ini atau disebut Sustainability Report. Kemudian untuk memenuhi permintaan para pemangku kepentingannya, dengan berpedoman pada Global Reporting Initiatif (GRI), standar internasional untuk keberlanjutan pelaporan keberlanjutan kinerja perusahaan, dan

menggunakan standar internasional pula pada standar verifikasi pelaporannya, Asia Pulp and Paper Group (AAP) telah menulis Sustainability Report sejak tahun 2007 hingga sekarang, oleh sebab itu Asia Pulp and Paper Group (AAP) meraih penghargaan Best Frist Sustainability Report (Anonim, Harian Pelita: 12 Maret 2010).

Permasalahan sosial merupakan substansi yang kompleks karena masalah sosial terkait dengan kepentingan berbagai pihak yang saling

berhubungan. Masalah sosial yang saat ini menjadi sorotan berbagai pihak adalah munculnya isu tanggung jawab sosial dan kepedulian sosial

perusahaan terhadap lingkungan dan masyarakat (Januarti dan Dini Aprianti,

2005: 227).

Menurut Gray (1995) dalam Yuningsih (2004:146), mengemukakan banyak perusahaan-perusahaan besar mendapatkan kritikan karena

menyebabkan masalah-masalah sosial. Polusi, limbah, kualitas dan keamanan produk, hak dan status pekerja merupakan isu-isu yang menjadi perhatian

utama. Selanjutnya Yuningsih (2004:146), menyatakan bahwa perusahaan publik seperti Badan Usaha Milik Negara (BUMN) telah melakukan tanggung jawab sosialnya dengan baik meski menurut persepsi

masing-masing.

Perusahaan mulai memikirkan mengenai tanggung jawab sosial yang

ditujukan untuk meningkatkan kualitas hidup. Perkembangan pola pikir dan tingkah laku masyarakat yang seperti inilah yang ikut mendorong perkembangan ilmu dan teknologi, salah satunya disiplin ilmu akuntansi.

Berkaitan dengan pemberian pedoman bagaimana perusahaan melaporkan aktivitas sosialnya bagi pihak-pihak yang membutuhkan (Maghfiroh,

2004:166).

Pengungkapan sosial dalam laporan keuangan perusahaan akan memberikan nilai tersendiri bagi perusahaan yang go public, terlebih sebelumnya perusahaan telah melakukan audit sosialnya dengan baik. Aspek pertanggungjawaban sosial merupakan hal yang wajar dan logis sebagai

konsekuensi kontrak sosial antara perusahaan dan masyarakat. Pada dasarnya proses audit sosial itu memerlukan komitmen yang kuat dari orang-orang

kunci, seperti CEO dan Board of Director, dalam organisasi yang diaudit. Audit sosial dalam implementasinya juga memerlukan keterlibatan stakeholders, termasuk pekerja, klien, voluntir, pendiri, kontraktor, supplier, dan penduduk setempat yang terkait dengan operasi perusahaan. Para auditor

sosial biasanya bekerja sama dengan shareholders dan stakeholders untuk merancang, mengumpulkan, mengkoordinasikan, dan menganalisis informasi

(Suharto, 2008:2). Tanggung jawab sosial perusahaan diperlukan untuk menjaga keharmonisan hubungan antara perusahaan dengan lingkungan sekitarnya (Januarti dan Dini Aprianti, 2005:228).

Spicer (1978) dalam Meutia (2009:34), juga telah melakukan penelitian yang sejalan dengan pernyataan yang sebelumnya, dimana

penelitiannya adalah dengan membandingkan pandangan manajer dan aktivis mengenai kinerja sosial. Pengungkapan atas kinerja sosial perusahaan ini bertujuan untuk memperlihatkan kepada masyarakat aktivitas sosial yang

dilakukan oleh perusahaan dan pengaruhnya terhadap masyarakat. Pengaruh yang dimaksud adalah seberapa jauh lingkungan, pegawai, konsumen,

masyarakat lokal, dan yang lainnya dipengaruhi oleh kegiatan dan operasi bisnis perusahaan. Pandangan kontrak sosial ini mengisyaratkan bahwa analisis dan pengungkapan harus memberi kemampuan kepada masyarakat

untuk mengevaluasi kinerja organisasi secara legitimate dan sesuai keinginan masyarakat (Meutia, 2009:34).

Banyak telah dilakukan penelitian;penelitian mengenai tanggungjawab sosial perusahaan atau biasa disebut corporate social

responsibility, seperti penelitian yang dilakuakan oleh Januarti Indira dan Dini Aprianti tahun 2005, yang meneliti mengenai Pengaruh Tanggungjawab Sosial Perusahaan terhadap Kinerja Keuangan, ataupun penelitian Rajafi dan Aryanto (2007), yang menganalisis mengenai dampak pengungkapan laporan

sosial dan lingkungan. Namun secara spesifik masih sedikit penelitian di Indonesia mengenai pengungkapan audit lingkungan sebagai bagian dari

realisasi corporate social responsibility. Untuk mengetahui gambaran terbaru mengenai praktek audit lingkungan dan corporate social responsibility, maka penulis bermaksud melakukan penelitian dengan judul, “Analisis Pengaruh Audit Lingkungan Terhadap Realisasi Corporate Social Responsibility (Studi Empiris pada Perusahaan di Jakarta)”. Penelitian ini membatasi masalah pada lingkup penerapan Corporate Social Responsibility yaitu komitmen perusahaan terhadap lingkungan yang diwakili oleh audit lingkungan sebagai realisasi Corporate Social Responsibility. Penelitian ini mengambil responden dan data dari perusahaan-perusahaan yang menerapkan Corporate Social Responsibility di Jakarta.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah

apakah audit lingkungan berpengaruh terhadap realisasi Corporate Social Responsibility?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dijelaskan sebelumnya maka tujuan dari penelitian ini adalah untuk mengetahi pengaruh audit

lingkungan terhadap realisasi Corporate Social Responsibility? 2. Manfaat Penelitian

Manfaat dari dilakukannya penelitian ini adalah sebagai berikut:

a. Bagi perusahaan

Dapat memberikan manfaat bagi praktisi khususnya bagi perusahaan

untuk meningkatkan kinerja perusahaan melalui pelaksanaan Corporate Social Responsibility. Dapat meningkatkan kesadaran perusahaan akan pentingnya melaksanakan Corporate Social Responsibility sebagai tanggung jawab perusahaan.

b. Bagi auditor

Dapat memberikan informasi bagi para auditor mengenai lingkup

audit lingkungan, dan kaitanya terhadap realisasi Corporate Social Responsibility.

c. Bagi Stekeholders

Dapat memeberikan informasi dan gambaran bagi para Stekeholders khususnya para karyawan mengenai tanggungjawab perusahaan

terhadap lingkungan. d. Bagi peneliti

Dapat mengetahui mengenai pengaruh hubungan audit lingkungan dengan realisasi Corporate Social Responsibility.

9 e. Bagi pembaca

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Audit 1. Pengertian Audit

Pengertian audit menurut Arens (2008:4), adalah sebagai berikut:

“Auditing is the accumulation and evaluation of about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Menurut Agoes (2007:3), audit adalah:

“suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun untuk manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

“Report of the Committee on Basic Auditing Concepts of the American Accounting Association” (Accounting Review, Vol.47) dalam Boynton (2006:6), memberikan definisi auditing adalah sebagai berikut:

“suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditutupkan. Sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan”.

Dari beberapa definisi di atas, pengertian audit adalah suatu proses sistematis untuk mengevaluasi bukti secara objektif yang dilakukan oleh

pihak independen mengenai asersi-asersi manajemen, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran dari laporan

keuangan.

2. Jenis-jenis Auditor

Menurut Boyton (2006:10), pada umumnya diklasifikasikan dalam

tiga kelompok, auditor Independen (Independent Auditors). auditor internal (intenal auditors), dan auditor pemerintah (government auditors),adapun penjelasannya adalah sebagai berikut:

a. Auditor Independen (Independent Auditors)

Auditor jenis ini biasanya bergelar CPA (Certified Public Auditors) yang bertindak sebagai praktisi perorangan maupun anggota kantor akuntan publik (KAP) yang memberikan jasa auditing profesional kepada klien. Auditor independen bekerja berdasarkan imbalan (fee) yang dibayar oleh klien, meskipun begitu, auditor independen diharapkan bersikap idependen atau tidak memihak terhadap klien

yang diauditnya. Para pengguna mengandalkan jasa auditor independen serta menarik manfaat yang bernilai dengan adanya kenyataan bahwa auditor tidak memihak klien yang sedang diaudit.

b. Auditor internal (Intenal Auditors)

Auditor internal adalah pegawai dari organisasi yang diaudit.

Auditor jenis ini melibatkan dalam kegiatan penilaian independen, yang dinamakan audit internal, dalam lingkungan suatu organisasi sebagai suatu bentuk jasa bagi organisasi tersebut. Tujuan audit

internal adalah untuk membantu manajemen organisasi dalam memberikan pertanggungjawaban yang efektif, efisien, ekonomis

dan ketaataan.

c. Auditor pemerintah (Government Auditors)

Auditor pemerintah dipekerjakan oleh pemerintah dan dibawah

naungan departemen independen. Dalam melaksanakan fungsi audit dalam kepentingan pemerintah, para auditor ini bertugas pada lingkup kegiatan audit yang luas, termasuk melakukan audit laporan

keuangan, audit kepatuhan, dan audit operasional yang dijalankan oleh instansi pemerintah.

Selanjutnya menurut Arens (2009:21), dalam profesi auditor digolongkan menjadi empat jenis antaralain, Kantor Akuntan Publik, general accounting office auditor (auditor kantor pemerintah), auditor pajak, dan auditor intern. Pengertian dari jenis-jenis auditor akan dijelaskan sebagai berikut ini, yaitu:

a. Kantor Akuntan Publik

Kantor Akuntan Publik bertanggungjawab pada audit atas laporan keuangan historis yang dipublikasikan dari semua perusahaan yang

sahamnya telah terdaftar, dengan maksud untuk mengeluarkan pendapat atas kewajaran laporan keuangan.

b. General Accounting Office Auditor (Auditor Kantor Pemerintah) Merupakan suatu badan netral yang berada pada lingkup legislatif pemerintah. Akuntan pemerintah biasanya bekerja untuk melakukan

pengawasan terhadap penggunaan uang negara oleh seluruh aparatur negara.

c. Auditor Pajak

Auditor pajak adalah auditor yang bertanggungjawab untuk

menegakan undang-undang pajak, dan juga mengaudit pajak penghasilan dari para wajib pajak.

d. Auditor Intern

Auditor intern adalah mereka yang bekerja dibindang akuntan disuatu perusahaan untuk melakukan audit bagi kepentingan

manajemen perusahaan. Auditor intern wajib memeberikan informasi yang berharga bagi manajemen untuk pengambilan keputusan yang berkaitan dengan operasional perusahaan.

Dari beberapa penjelasan yang telah dikemukakan, klasifikasikan atas secara umum profesi auditor digolongkan menjadi tiga macam,

yaitu: (1) Auditor Independen, adalah auditor yang bertanggungjawab secara profesional, dan independen melakukan audit atas laporan keuangan historis yang dipublikasikan, dengan maksud untuk

mengeluarkan pendapat atas kewajaran laporan keuangan. (2) Auditor internal, merupakan auditor yang bekerja perusahaan untuk melakukan

audit bagi kepentingan manajemen perusahaan. Auditor intern wajib memeberikan informasi yang berharga bagi manajemen untuk pengambilan keputusan yang berkaitan dengan operasional perusahaan,

dengan tujuan audit internal adalah untuk membantu manajemen organisasi dalam memberikan pertanggungjawaban yang efektif, efisien,

ekonomis dan ketaataan. (3) Auditor pemerintah, Merupakan suatu badan

netral yang berada pada lingkup legislatif pemerintah. Para auditor ini bertugas pada lingkup kegiatan audit yang luas, termasuk melakukan

audit laporan keuangan, audit kepatuhan, dan audit operasional yang dijalankan oleh instansi pemerintah. Di Indonesia dikenal sebagai Badan Pengawas Keuangan (BPK), yang mengaudit instalasi-instalasi milik

pemerintah dan BUMN.

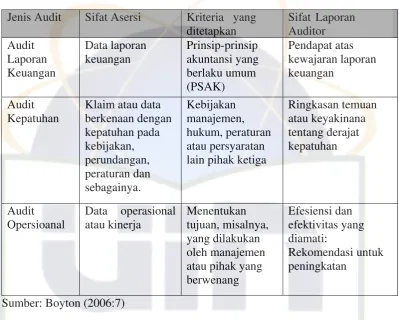

3. Jenis – jenis Audit

Menurut pendapat Arens dan Loebbecke (2008:11), audit di golongkan menjadi tiga jenis, audit laporan keuangan, audit operasional, dan audit kepatuhan, adapun penjelasannya adalah sebagai berikut:

a. Audit laporan keuangan

Merupakan audit yang dilakukan untuk menentukan apakah laporan

keuangan secara keseluruhan yang merupakan informasi yang disajikan sesuai dengan kriteria tertentu.

b. Audit operasional

Merupakan penelaah atas bagian manapun dari prosedur dan metode operasi suatu organisasi untuk menilai efesiensi da efektivitasnya,

serta ketaatan. Dalam pemeriksaan operasional tinjauan yang dilakukan tidak hanya dibatasi pada bagian akuntansi saja melainkan termasuk stuktur organisasi. Setelah audit dilaksanakan maka auditor

akan mengajukan saran kepada perusahaan tentang pemeriksaan operasionalnya.

c. Audit kepatuhan

Audit yang bertujuan untuk melihat apakah suatu badan usaha yang

diaudit telah melakukan prosedur atau peraturan yang telah ditetapkan oleh pihak berwenang.

Sedangkan menurut Boynton (2006:8), audit dibagi menjadi tiga

kategori pula, Audit Laporan Keuangan (Financial Statement Audit), Audit Kepatuhan (Compliance Audit), dan Audit Operasional (Operational Audit, adapun penjelasannya adalah sebagai berikut:

a. Audit Laporan Keuangan (Financial Statement Audit)

Audit yang dilakukan berkaitan dengan kegiatan memperoleh dan

agar dapat memberikan pendapat apakah laporan-laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah

ditetapkan, yaitu Prinsip-prinsip Akuntansi yang Berlaku Umum. b. Audit Kepatuhan(Compliance Audit)

Audit yang dilakukan berkaitan dengan kegiatan memperoleh dan

memeriksa bukti-bukti untuk menetapkan apakah kegiatan keuangan atau operasi suatu entitas telah sesuai dengan persyaratan, ketentuan,

atau peraturan berlaku.

c. Audit Operasional (Operational Audit)

Audit yang dilakukan berkaitan dengan kegiatan memperoleh dan

mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan

tertentu.

Ikhtisar komparatif mengenai jenis-jenis audit disajikan dalam tabel 2.1 berikut ini:

Tabel 2.1

Ikhtisar Komparatif Jenis-jenis Audit Jenis Audit Sifat Asersi Kriteria yang

ditetapkan

Klaim atau data berkenaan dengan lain pihak ketiga

Ringkasan temuan atau pihak yang berwenang

Sumber: Boyton (2006:7)

Dari beberapa penjelasan yang telah dikemukakan sebelumnya, klasifikasikan atas secara umum jenis-jenis audit digolongkan menjadi tiga macam, yaitu: (1) Audit laporan keuangan, yaitu audit yang dilakukan agar dapat memberikan

pendapat apakah laporan-laporan tersebut telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan, yaitu Prinsip-prinsip Akuntansi yang

Berlaku Umum. Dengan memberikan pendapat atas kewajaran laporan keuangan. (2) Audit Kepatuhan, merupakan audit yang dilakukan berkaitan dengan kegiatan memperoleh dan memeriksa bukti-bukti untuk menetapkan apakah kegiatan

keuangan atau operasi suatu entitas telah sesuai dengan persyaratan, ketentuan, atau peraturan berlaku. Dengan hasil laporan berupa ringkasan atas

temuan-temuan dan tentang kenyakinan atas derajat kepatuhan. (3) Audit Operasional, yaitu audit yang dilakukan berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas

dalam hubungannya dengan pencapaian tujuan tertentu seperti pengambilan keputusan mengenai operasional perusahaan.

B. Audit Lingkungan

1. Sejarah Audit Lingkungan

Inisiatif audit lingkungan secara voluntary kemungkinan terlebih dahulu dibandingkan suatu keharusan, contohnya British Petrolium yang telah menjalankan prinsip Health-Sfety and Environment Audit 1972 (Martin (1992) dalam Muid (2004)).

Menurut Muid (2004:63), menjelaskan perkembangan sejarah audit

lingkungan selanjutnya, sebagai suatu keharusan, misalnya:

a. Di Amerika dengan munculnya Compensation and Liabilites Act of 1980 (CAERLA) yang diubah dan disempurnakan dengan Superfund Amandement and Reauthorezation Act of 1986 (SARA) yang dikordinasi dengan Environment Protection Agency (EVA) yang mengharuskan perusahaan untuk melakukan pembersihan limbah berbahaya yang dapat membahayakan kesehatan masyarakat dan

mengancam kerusakan lingkungan, selain itu juga terdapat konsep

Resources Concervation and Recovery Act (RCRA) yang diperbaharui dengan Sold Waste Disposal Act of 1984 yaitu undang-undang yang mengatur tentang pengolahan limbah berbahaya, limbah tidak berbahaya, limbah rumah sakit dan tempat pembuangan sampah (Undergrond Strorage Tanks).

b. Di Uni Eropa Komisi Komunitas Eropa (Commision of the Eropean Communication) pada bulan Desember 1990 yang membuat skema audit lingkungan yang berkaitan dengan perlindungan lingkungan, kesehatan publik dan pelindungan konsumen.

c. Di Inggris, dengan adanya dukungan bagi skema eco-audit (nama awal dari EMAS) dan standar sistem manajemen ligkungan Inggris BS 7750, di mana keduanya meliputi komponen-komponen audit lingkungan (Labour Party,1994). Contoh hal ini antara lain adalah booklet Audit Departement Energy (Departement of Energy Efficiency Office,1989 ; Departement of Trade and Industry Bussines and the Evironment, 1990), serta petunjuk audit lingkungan dan sistem manajemen lingkungan (Confederation of British Industry, 1990, 1995).

d. Di Indonesia adanya Undang-Undang nomor 23 tahun 1997, dan Undang-Undang 40 tahun 2007 tentang pengolahan lingkungan hidup dan tanggung jawab sosial perusahaan.

Budiartha (2008:211), juga menjabarakan bahwa sejarah mengenai komitmen perusahaan atas lingkungan di Indonesia berawal atas disahkanya

Undang-Undang No.1 Tahun 1995 tentang perseroan terbatas yang kemudian diubah dengan Undang-Undang No.40 Tahun 2007.

Dari beberapa penjelasan yang telah dikemukakan sebelumnya, sejarah audit lingkungan berawal dari isu-isu mengenai lingkungan hidup yang dimulai di Amerika pada tahun 1980, kemudian di Uni Eropa Komisi

Komunitas Eropa (Commision of the Eropean Communication) pada bulan Desember 1990 yang membuat skema audit lingkungan yang berkaitan

dengan perlindungan lingkungan, dan di Inggris, dengan adanya dukungan bagi skema eco-audit, serta di Indonesia berawal atas disahkanya Undang-Undang No.1 Tahun 1995 tentang perseroan terbatas yang kemudian diubah

dengan Undang-Undang No.40 Tahun 2007. 2. Pengertian Audit Lingkungan

Definisi audit lingkungan diartikan secara luas diterima berasal dari International Chamber of Commerce 1999 (ICC) dalam Muid (2004:63), yaitu:

Suatu alat manajemen yang berisi evaluasi sistematis, terdokumentasi, periodik dan objektif mengenai seberapa baik sutu organisasi lingkungan,

manajemen dan peralatan yang dijalankan dengan tujuan membantu pengamanan lingkungan, dengan cara:

a. Memfasilitasi pengendalian manajemen terhadap praktrek-praktek

lingkungan.

b. Menilai kepatuhan terhadap kebijakan perusahaan, termasuk didalamnya

pemenuhan persyaratan yang diatur pemerintah.

Selanjutnya menurut Thomson, Grand dalam Manuhara (2004:101), definisi audit lingkungan tedapat dua pengertian, yaitu:

a. Sistem manajemen lingkungan adalah struktur pertanggungjawaban dan kebijakan perusahaan, praktik-praktik, prosedur, proses, dan sumber-sumber untuk melindungi lingkungan dan mengelola masalah-masalah

lingkungan.

b. Audit lingkungan adalah bagian integral dari sistem manajemen

lingkungan yang digunakan oleh manajemen untuk menentukan apakah sistem pengendalian lingkungan perusahaan cukup untuk menjamin kepatuhan pada peraturan dan kebijakan internal. Sehingga audit

lingkungan internal dipertimbangkan sebagai proses evaluasi diri yang dilakukan oleh perusahaan untuk menentukan apakah perusahaan

memenuhi tujuan kebijakan internal dan hukum.

International Organization for Standardization (ISO) 1400 series, mendefinisikan audit lingkungan sebagai suatu proses yang sistematis dan

terdokumentasi dari evaluasi bukti-bukti yang dihasilkan secara objektif, dengan tujuan untuk menentukan apakah aktivitas-aktivitas, kejadian atau

peristiwa, kondisi-kondisi, sistem manajemen atau informasi-informasi yang berhubungan dengan lingkungan memenuhi kriteria-kriteria audit dan mengkomunikasikannya hasil proses ini kepada pelanggan (Adisasmito,

2008:16).

Dari beberapa definisi yang telah dijelaskan di atas, dapat disimpulkan

bahwa definisi audit lingkungan adalah, merupakan suatu proses yang

sistematis dan terdokumentasi dari evaluasi bukti-bukti yang dihasilkan secara objektif, sebagai bagian integral dari sistem manajemen lingkungan

yang digunakan oleh manajemen untuk menentukan apakah sistem pengendalian lingkungan perusahaan cukup untuk menjamin kepatuhan pada peraturan dan kebijakan internal, dengan tujuan untuk menentukan

apakah aktivitas-aktivitas, kejadian atau peristiwa, kondisi-kondisi, sistem manajemen atau informasi-informasi yang berhubungan dengan lingkungan

memenuhi kriteria-kriteria audit dan mengkomunikasikannya hasil proses tersebut.

3. Manfaat Audit Lingkungan

Manuhara (2000:103), menyatakan bahwa, tujuan utama audit lingkungan adalah untuk mengevaluasi operasi dan kinerja perusahaan

dalam hal kesesuaian antara proses produksi dengan hukum dan peraturan serta untuk mengindentifikasi rasio yang ditimbulkan yang berkaitan dengan kelestarian lingkungan. Oleh karena itu diperlukan suatu perencanaan atau

sistem program audit yang baik. Perncanaan program audit lingkungan yang baik akan memberikan berbagai manfaat kepada perusahaan, yaitu:

Lialibility Reduction, Legal Protection, Cost Reduction, Insurance Premium Reduction, dan Company Image. Adapun penjelasannya adalah sebagai berikut:

a. Lialibility Reduction

Perbaikan-perbaikan atas kerusakan lingkungan sebagai akibat dari

proses operasi perusahaan lebih baik dilakukan sebagai tindakan pencegahan terhadap tuntutan atas pelanggaran hukum lingkungan.

b. Legal Protection

Dengan melakukan praktik-praktik yang sesuai dengan persyaratan hukum dan standar lingkungan, kemungkinan adanya kegiatan yang

dapat dikategorikan melanggar hukum lingkungan dengan bebagai tuntutan denda menjadi lebih kecil kemungkinannya.

c. Cost Reduction

Semakin banyaknya informasi yang dimiliki oleh para manajemen dan karyawan perusahaan, maka mereka akan semakin bertanggung jawab

terhadap lingkungan sekitar perusahaan yang merupakan konsekuensi dari aktivitas produksinya. Akan berakibat kebawah melalui pengurangan biaya langsung.

d. Insurance Premium Reduction

Suatu perusahaan akan melakukan audit lingkungan jika telah memenuhi

suatu persyaratan dari lembaga asuransi dan keuangan. Oleh karenanya perusahaan yang telah melakukan audit lingkungan akan memiliki risiko yang lebih kecil daripada perusahaan yang tidak melakukan audit

lingkungan.

e. Company Image

Perusahaan yang melakukan audit lingkungan dapat membangun citra

positif di mata masyarakat, karyawan, dan industri.

Sedangkan Menurut Muid (2004:68), menyatakan bahwa audit lingkungan membantu manajemen mengidentifikasikan kekeuatan serta

kelemahan atas pengendalia resiko lingkungan yang mungkin mereka hadapi, dengan melaksanakannya akan memberikan kontribusi pada

perlindungan lingkungan yang lebih efektif. Audit lingkungan didefinisikan dan difahami secara lebih jelas jika ingin menjadi alat manajemen yang efktif untuk meningkatkan praktek dan prosedur lingkungan serta

memperoleh kredibilitas dari stakeholders.

Dari beberapa definisi yang telah dijelaskan di atas, manfaat atas audit

lingkungan tidak hanya berdampak pada lingkungan itu sendiri seperti, perbaikan atas kerusakan lingkungan, banyaknya informasi yang dimiliki oleh para manajemen dan karyawan perusahaan, maka mereka akan

semakin bertanggung jawab terhadap lingkungan, tetapi juga menjadi alat manajemen yang efktif untuk meningkatkan praktek dan prosedur

lingkungan serta memperoleh kredibilitas dari stakeholders.

C. Corporate Social Responsibility

1. Pengertian Corporate Social Responsibility

Beberapa definisi CSR di bawah ini menunjukkan keragaman pengertian

CSR menurut berbagai organisasi (Suharto, 2008:5).

World Business Council for Sustainable Development: Komitmen berkesinambungan dari kalangan bisnis untuk berperilaku etis dan memberi kontribusi bagi pembangunan ekonomi, seraya meningkatkan kualitas kehidupan karyawan dan keluarganya, serta komunitas lokal dan masyarakat luas pada umumnya.

International Finance Corporation: Komitmen dunia bisnis untuk memberi kontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan, keluarga mereka, komunitas lokal dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang baik bagi bisnis maupun pembangunan.

Institute of Chartered Accountants, England and Wales: Jaminan bahwa organisasi-organisasi pengelola bisnis mampu memberi dampak positif bagi masyarakat dan lingkungan, seraya memaksimalkan nilai bagi para pemegang saham (shareholders) mereka.

Canadian Government: Kegiatan usaha yang mengintegrasikan ekonomi, lingkungan dan sosial ke dalam nilai, budaya, pengambilan keputusan, strategi, dan operasi perusahaan yang dilakukan secara transparan dan bertanggung jawab untuk menciptakan masyarakat yang sehat dan berkembang.

European Commission: Sebuah konsep dengan mana perusahaan mengintegrasikan perhatian terhadap sosial dan lingkungan dalam operasi bisnis mereka dan dalam interaksinya dengan para pemangku kepentingan (stakeholders) berdasarkan prinsip kesukarelaan.

Corporate Social Responsibility Asia: Komitmen perusahaan untuk beroperasi secara berkelanjutan berdasarkan prinsip ekonomi, sosial dan lingkungan, seraya menyeimbangkan beragam kepentingan para stakeholders.

Selain itu, ISO 26000 mengenai Guidance on Social Responsibility juga memberikan definisi CSR. Meskipun pedoman CSR standard internasional

ini baru akan ditetapkan tahun 2010, pedoman ini bisa dijadikan rujukan.

Menurut ISO 26000, CSR adalah:

Tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis

yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh.

Berdasarkan pedoman ini, CSR tidaklah sesederhana sebagaimana

dipahami dan dipraktikkan oleh kebanyakan perusahaan. CSR mencakup

tujuh komponen utama, yaitu: the environment, social development, human rights, organizational governance, labor practices, fair operating practices, dan consumer issues (Sukada dan Jalal dalam Suharto, (2008:6)).

Corporate Social Responsibility, merupakan komitmen perusahaan untuk memberikan kontribusi jangka panjang terhadap suatu isu tertentu di

masyarakat atau lingkungan guna menciptakan lingkungan yang lebih baik. Kontribusi dari perusahaan ini bisa berupa banyak hal, misalnya: bantuan dana, bantuan tenaga ahli dari perusahaan, bantuan berupa barang, dan

bantuan lainnya (Lindrawati, 2008:73).

Pendefinisian CSR yang relatif lebih mudah dipahami dan bisa

dioperasionalkan untuk kegiatan audit adalah dengan mengembangkan konsep

Tripple Bottom Lines (Elkington, 1998) dan menambahkannya dengan satu line

tambahan. Dengan demikian, CSR adalah: Kepedulian perusahaan yang

menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangunan manusia (people) dan lingkungan (planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan professional (Suharto, 2008:6).

Pearce dan Robinson dalam Budiartha (2008:212), mengelompokkan

tanggung jawab social menjadi empat, Economic responsibility, Legal

responsibility, dan Ethical responsibility, adapun penjelasannya adalah sebagai berikut:

1. Economic responsibility.

Secara ekonomi tanggung jawab perusahaan adalah untuk menghasilkan barang dan jasa kepada masyarakat dengan reasonable cost dan memberikan keuntungan kepada perusahaan. Dengan menghasilkan barang dan jasa maka perusahaan diharapkan

memberikan pekarjaan yang produktif terhadap masyarakat sekitarnya, menyumbangkan sebagian keuntungan dalam bentuk pajak kepada pemerintah.

2. Legal responsibility.

Di mana pun tempat operasi suatu perusahaan tidak akan dapat

melepaskan diri dari aturan dan perundang-undangan yang berlaku yang mengatur tentang kegiatan bisnis. Peraturan tersebut terutama yang terkait dengan usaha untuk mengontrol perubahan lingkungan dan

keamanan konsumen. Untuk melindungi konsumen diperlukan peraturan tentang perlindungan konsumen. Untuk menjaga perubahan

lingkungan maka perusahaan harus tunduk kepada undang-undang yang mengatur tentang lingkungan.

3. Ethical responsibility.

Perusahaan didirikan tidak hanya berperilaku legal secara hukum, tetapi juga memiliki etika. Sering kali terjadi perbedaan antara legal dan etika.

Bisa jadi sesuatu yang dikatakan legal, tetapi tidak beretika. Perusahaan

memproduksi rokok adalah legal, tetapi tidak beretika untuk memasarkan agar semua penduduk merokok.

4. Discretionary responsibility.

Tanggung jawab ini sifatnya sukarela seperti public relation activities, menjadi warga negara yang baik, dan tanggung jawab perusahaan

lainnya. Melalui public relation yang baik manajer mencoba untuk meningkatkan kesan terhadap perusahaan, barang dan jasa yang

dihasilkan. Perusahaan yang menjadi warga negara yang baik akan meningkatkan going concern dan merupakan sarana untuk melakukan promosi. Komitmen manajer untuk melaksanakan tanggung jawab

sosial secara penuh memerlukan strategi yang sama dalam menangani masalah sosial dengan masalah bisnis.

Suharto (2008:6), mengatakan: dalam aplikasinya, konsep 4P ini bisa dipadukan dengan komponen dalam ISO 26000. Konsep planet jelas berkaitan dengan aspek the environment. Konsep people di dalamnya bisa merujuk pada konsep social development dan human rights yang tidak hanya menyangkut kesejahteraan ekonomi masyarakat (seperti pemberian

modal usaha, pelatihan keterampilan kerja). Melainkan pula, kesejahteraan sosial (semisal pemberian jaminan sosial, penguatan aksesibilitas masyarakat terhadap pelayanan kesehatan dan pendididikan, penguatan

kapasitas lembaga-lembaga sosial dan kearifan lokal). Sedangkan konsep procedur bisa mencakup konsep organizational governance, labor practices, fair operating practices, dan consumer issues.

Kemudian menurut Rajafi dan Aryanto (2007:77), menyatakan konsep Triple Bottom Line Reporting yang di populerkan oleh Jhon Elkingkon, yaitu The Triple Bottom Line Reporting adalah pelaporan tanggungjawab sosial perusahaan yang terdiri dari tiga aspek, yaitu: (1) Sosial, (2) Lingkungan, (3) Ekonomi.

Dari beberapa definisi yang telah dijelaskan di atas, secara umum definisi Corporate Social Responsibility, ialah merupakan komitmen perusahaan untuk memberikan kontribusi jangka panjang terhadap suatu isu tertentu di masyarakat atau lingkungan guna menciptakan lingkungan yang lebih baik, yang terdiri dari beberapa tanggungjawab, antaralain: aspek

ekonomi, aspek lingkungan, dan aspek sosial.

2. Konsep Corporate Social Responsibility Sebagai Tanggung Jawab Sosial Perusahaan

Tunggal (2008:24), menjelaskan terdapat dua pandangan tentang kepada

siapa organisasi bertanggung jawab sosial: model pemegang saham dan model pihak yang berkepentingan. Satu-satunya tanggung jawab sosial yang dimiliki oleh organisasi adalah memuaskan pemiliknya, yaitu pemegang

saham. Pandangan ini disebut model pemegang saham, menyebutkan bahwa satu-satunya tanggung jawab sosial yang dimiliki dunia usaha adalah

memaksimalkan keuntungannya. Sebaliknya, pada model pihak yang berkepentingan, tanggung jawab sosial manajemen yang terpenting adalah kelangsungan hidup jangka panjang (bukan hanya memaksimalkan laba),

yang dicapai dengan cara memuaskan keinginan berbagai pihak yang berkepentingan terhadap perusahaan (bukan hanya pemegang saham). Pihak

yang berkepentingan adalah orang atau kelompok dengan kepentingan yang sah dalam suatu perusahaan. Gambar di bawah ini menunjukkan berbagai

kelompok yang berkepentingan, yang harus dipuaskan oleh organisasi untuk menjamin kelangsungan hidup jangka panjang.

Dauman dan Hargreaves dalam Januarti, dkk (2005:230), membagi areal

tanggung jawab perusahaan dalam tiga level, yaitu:

a. Basic Responsibility merupakan tanggung jawab yang muncul karena keberadaan perusahaan tersebut, misalnya kewajiban membayar pajak, mematuhi hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham.

b. Organizational Responsibility menunjukkan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholders seperti:

pekerja, konsumen, pemegang saham, dan masyarakat sekitarnya.

c. Societal Responsibility menjelaskan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat

sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan.

ISO 26000 Guidance Standard on Social responsibility dalam Daniri (2009), yang secara konsisten mengembangkan tanggung jawab sosial maka masalah social responsibility akan mencakup 7 (tujuh) isu pokok yaitu:

Pengembangan Masyarakat, Konsumen, Praktek Kegiatan Institusi yang Sehat,Lingkungan, Ketenagakerjaan, Hak asasi manusia, serta

Organizational Governance

Aktivitas sosial perusahaan didefinisikan sebagai berbagai kegiatan yang dilakukan oleh perusahaan dalam rangka untuk meningkatkan kesejahteraan

sosial masyarakat di lingkungan perusahaan. Dengan demikian diharapkan masyarakat maupun perusahaan sendiri akan memperoleh manfaat bersama, baik dalam jangka pendek maupun jangka panjang. Perusahaan akan

memperoleh manfaat dengan terbentuknya citra perusahaan yang baik, sehingga untuk jangka panjang laba perusahaan akan lebih terjamin,

sedangkan masyarakat akan memperoleh manfaat berupa tertanganinya masalah-masalah sosial.

Munculnya isu tanggung jawab sosial ini menyebabkan terjadinya

pergeseran orientasi dari shareholders ke stakeholders. Menurut pendekatan stakeholders, organisasi memilih untuk menanggapi banyak tuntutan yang dibuat oleh para pihak yang berkepentingan (stakeholders), yaitu setiap kelompok dalam lingkungan luar organisasi tersebut yang terkena tindakan serta keputusan organisasi. Menurut pendekatan ini, organisasi akan

berusaha untuk memenuhi tuntutan lingkungan dari kelompok-kelompok seperti para karyawan, pemasok, investor serta masyarakat. Jika tekanan

dari stakeholders sangat kuat dan berpengaruh terhadap kontinuitas dan kinerja perusahaan, maka perusahaan harus bisa menyusun kebijakan dan program-program kebijakan sosial dan lingkungan yang terarah dan

terintegrasi (Januarti dan Dini Aprianti, 2005:232).

Beberapa alasan yang mendorong perusahaan perlu memperhatikan

kepentingan stakeholders, yaitu: (1) Isu lingkungan melibatkan kepentingan

berbagai kelompok dalam masyarakat yang dapat mengganggu kualitas hidup mereka, (2) Era globalisasi telah mendorong produk-produk yang

diperdagangkan harus bersahabat dengan lingkungan, (3) Para investor dalam menanamkan modalnya cenderung untuk memilih perusahaan yang memiliki dan mengembangkan kebijakan dan program lingkungan, dan (4)

Lembaga Swadaya Masyarakat dan pencinta lingkungan makin vokal dalam mengkritik perusahaan-perusahaan yang kurang peduli terhadap lingkungan.

Hunger dan Wheelen dalam Pasosong (2004:32), memberikan alasan-alasan untuk organisasi bertanggung jawab secara sosial, yaitu seperti moralitas, pemurnian kepentingan diri sendiri, teori investasi, dan

mempertahankan otonomi, yang dijelaskan sebagai berikut: a. Moralitas

Organisasi harus bertanggung jawab kepada banyak pihak yang berkepentingan karena hal ini merupakan hal benar yang harus dilakukan, terutama berdasarkan pada nilai-nilai keagamaan atau tanda

moral yang diyakini secara personal, suatu tindakan dinilai berdasarkan pada apa yang dianggap baik oleh masyarakat umum.

b. Pemurnian kepentingan diri sendiri

Organisasi harus bertanggung jawab terhadap pihak-pihak yang berkepentingan karena pertimbangan kompensasi.

c. Teori Investasi

Organisasi harus bertanggung jawab terhadap stakeholders karena tindakan itu akan dicerminkan dalam tingkat laba yang lebih tinggi

d. Mempertahankan otonomi

Organisasi bertanggung jawab untuk melindungi dari campur tangan

kelompok lain.

Jenis tanggung jawab sosial organisasi menurut Pasosong (2004:33), yaitu tanggung jawab ekonomi, tanggung jawab legal, tanggung jawab

etika, dan tanggung jawab diskresioner atau kebijakan, yang dijelaskan sebagai berikut:

a. Tanggung jawab ekonomi

Kriteria pertama dari tanggung jawab sosial adalah tanggung jawab ekonomi (economic responsibilities) institusi bisnis di atas segalanya, adalah unit ekonomi dasar masyarakat. Tanggung jawabnya adalah menghasilkan barang dan jasa yang diinginkan masyarakat dan

memaksimalkan laba bagi pemiliknya serta pemegang saham. Tanggung jawab ekonomi, sampai batas ekstrim, disebut pandangan memaksimalkan laba (profit maximizing view).

b. Tanggung jawab legal

Semua masyarakat modern menetapkan dasar bagi peraturan dan

undang-undang yang diharapkan diikuti oleh dunia bisnis. Tanggung jawab legal (legal responsibilities) mendefinisikan apa yang dianggap penting oleh masyarakat sehubungan dengan perilaku perusahaan.

c. Tanggung jawab etika

Tanggung jawab etika (ethic responsibilities) meliputi yang tidak perlu disusun dalam undang-undang dan tidak boleh tidak melayani

kepentingan ekonomi langsung perusahaan, untuk menjadi etis para pembuat keputusan organisasi harus bertindak atas dasar kesetaraan,

keadilan dan tidak memihak, menghormati hak-hak individu dan memberikan perlakuan yang berbeda hanya jika relevan dengan tujuan organisasi.

d. Tanggung jawab diskresioner atau kebijakan

Tanggung jawab diskresioner (discretionary responsibilities) adalah murni sukarela dan dituntun oleh keinginan sebuah perusahaan untuk memberi kontribusi sosial yang tidak diperintahkan oleh ekonomi, undang-undang dan etika. Aktivitasnya meliputi kontribusi amal yang

murah hati yang tidak mendapat balasan bagi perusahaan dan memang tidak diharapkan.

Dari beberapa penjelasan yang telah dikemukakan di atas, Konsep Corporate Social Responsibility Sebagai Tanggung Jawab Sosial Perusahaan, meliputi kaitanya dengan beberapa tanggungjawab seperti

tanggung jawab ekonomi, tanggung jawab legal, tanggung jawab etika, dan tanggung jawab diskresioner atau kebijakan. Berkaitan pula dengan

beberapa hal, antaralain moralitas, pemurnian kepentingan diri sendiri, teori investasi, dan mempertahankan otonomi

3. Corporate Social Responsibility sebagai Akuntansi Sosial

Zubaidah (2003:91), mengemukakan bahwa akuntansi sosial sebagai disiplin ilmu akuntansi yang melaporkan keterbatasan atau tanggungjawab

perusahaan terhadap lingkungan sosialnya, maka secara umum dapat

dikatakan bahwa tujuan akuntansi sosial adalah untuk mengukur dan melaporkan biaya sosial serta manfaat sosial yang ditimbulkan oleh kegiatan

produksi dan distribusi prusahaan.

Menurut Ikhsan dan Muh. Ishak (2008: 329), akuntansi sosial adalah: “Penyusunan, pengukuran, dan analisis terhadap

konsekuensi-konsekuensi sosial dan ekonomi dari perilaku yang berkaitan dengan pemerintah dan wirausahawan”.

Akuntansi sosial berarti identifikasi, mengukur, dan melaporkan hubungan antara bisnis dan lingkungannya. Lingkungan bisnis meliputi sumber daya alam, komunitas dimana bisnis tersebut beroperasi,

orang-orang yang dipekerjaan, pelanggan, pesaing, dan perusahaan serta kelompok lain yang berurusan dengan bisnis tersebut. Proses pelaporan dapat bersifat

baik internal maupun eksternal.

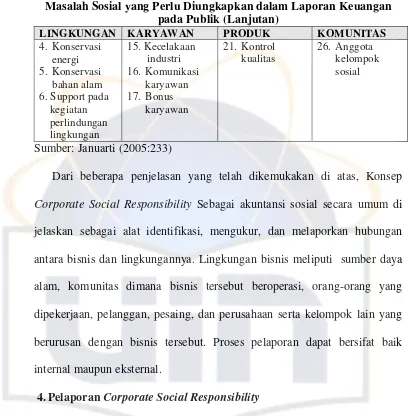

Menurut Mas’ud dalam Januarti, dkk (2005), biaya sosial yang harus dilaporkan dalam laporan keuangan akan tampak pada tabel berikut ini:

Tabel 2.2

Masalah Sosial yang Perlu Diungkapkan dalam Laporan Keuangan pada Publik

LINGKUNGAN KARYAWAN PRODUK KOMUNITAS

1.Pengendalia n produksi 2.Riset limbah

industri 14.Serikat kerja

18.Monitoring

22.Sumbangan dan donasi 25.Partisipasi pada

pemerintah daerah

Tabel 2.2

Masalah Sosial yang Perlu Diungkapkan dalam Laporan Keuangan pada Publik (Lanjutan)

LINGKUNGAN KARYAWAN PRODUK KOMUNITAS

4. Konservasi energi 5. Konservasi

bahan alam 6. Support pada

kegiatan

Sumber: Januarti (2005:233)

Dari beberapa penjelasan yang telah dikemukakan di atas, Konsep

Corporate Social Responsibility Sebagai akuntansi sosial secara umum di jelaskan sebagai alat identifikasi, mengukur, dan melaporkan hubungan antara bisnis dan lingkungannya. Lingkungan bisnis meliputi sumber daya

alam, komunitas dimana bisnis tersebut beroperasi, orang-orang yang dipekerjaan, pelanggan, pesaing, dan perusahaan serta kelompok lain yang

berurusan dengan bisnis tersebut. Proses pelaporan dapat bersifat baik internal maupun eksternal.

4.Pelaporan Corporate Social Responsibility

Dalam Suharto (2008), laporan yang biasa disebut “Triple Bottom Line Reports” ini masih memiliki format yang beragam, baik isi, gaya bahasa, maupun metodologinya, bahkan dalam satu industri yang sama. Kritik-kritik yang kerap diajukan adalah bahwa laporan seperti ini masih bernuansa “lip service”. Laporan tahunan CSR yang dibuat perusahaan-perusahaan penghasil limbah berbahaya dan rokok sering dijadikan contoh (Wikipedia, 2008).

Januarti dan Dini Apriyanti (2005:234), pelaporan mengenai tanggung jawab sosial mempunyai peranan penting, dijelaskan sebagai berikut:

a. Menilai pengaruh sosial dari aktivitas perusahaan

b. Mengukur efektivitas program-program sosial perusahaan

c. Melaporkan pelaksanaan aktivitas yang berhubungan dengan tanggung

jawab sosial perusahaan

d. Memungkinkan penilaian terhadap sumber daya dan pengaruh

perusahaan melalui sistem informasi eksternal maupun internal

Hidayati (2007:526) menjelaskan, Ikatan Akuntansi Indonesia (IAI), khususnya kompartemen akuntansi manajemen, memprakarsai berdirinya

National Center for Suntainability Reporting untuk mendukung pelaksanaan pelaporan tahunan kegiatan yang menunjang pembangunan beerkelanjutran

dengan berpedoman kepada Global Report Initiative (GRI).

Dari beberapa penjelasan yang telah dikemukakan di atas, Konsep pelaporan Corporate Social Responsibility terkait dengan konsep Triple Bottom Line Reports, dan di Indonesia pelaporan Corporate Social Responsibility diprakarsai dengan berdirinya National Center for Suntainability Reporting untuk mendukung pelaksanaan pelaporan tahunan kegiatan yang menunjang pembangunan beerkelanjutran dengan berpedoman kepada Global Report Initiative (GRI) oleh Ikatan Akuntansi Indonesia (IAI), khususnya kompartemen akuntansi manajemen. Dengan pola pelaporan setiap tahun dan dengan format Triple Bottom Line Reports yang disesuaikan oleh perusahan.

D. Audit Lingkungan dan Corporate Social Responsibility sebagai Audit Kepatuhan Compliance Audit

Menurut Sukrisno Agoes (2007:5), Audit kepatuhan adalah pemeriksaan

yang dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang

ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris) maupun pihak eksteren (Pemerintah, Bapepem, Bank Indonesia, Direktorat Jendral Pajak, dan lain-lain.) pemeriksaan dapat dilakukan baik oleh KAP

maupun internal audit.

Sedangkan, Audit kepatuhan menurut Boyton (2006: 5), merupakan prosedur audit yang dilakukan untuk menentukan efektivitas desain atau

operasi prosedur dan kebijakan struktur pengendalian. Jadi dapat disimpulkan bahwa audit kepatuhan adalah audit yang tujuannya untuk menentukan

apakah yang diaudit sesuai dengan kandisi atau peraturan tertentu atau apakah suatu badan usaha sudah melakukan kebijakan-kebijakan atau prosedur-prosedur yang telah ditetapkan oleh pihak yang berwenang. Audit kepatuhan

pada perusahaan dapat termasuk penentuan apakah pelaksana akuntansi telah melakukan prosedur yang telah ditetapkan oleh perusahaan. Hasil dari audit

ini biasanya tidak dilaporkan kepada pihak luar akan tetapi dilaporkan pada pihak tertentu dalam suatu organisasi. Jadi dapat disimpulkan bahwa audit kepatuhan adalah suatu uji audit yang dilaksanakan untuk mengetahui

sebarapa jauh efektivitas sistem dan prosedur suatu aktivitas yang dijalankan oleh suatu badan usaha. Dan mengetahui bagaimana kepatuhan terhadap

pelaksanaan suatu sistem dan prosedur tersebut terhadap kebijakan badan usaha.

Agoes (1999:24), dalam penelitiannya mengelompokan audit lingkungan sebagai bentuk pertanggungjawaban sosial perusahaan (Corporate Sicial Responsibility) dan diperlukan tim audit yang tidak hanya terdiri dari para auditor saja, namun juga terdapat para ahli dalam lingkungan hidup sebagai tim ahli. Tanggungjawab akuntan tidak lebih jauh dari upaya untuk

memberikan informasi tentang kondisi lingkungan hidup perusahaan secara benar dan mukhtahir kepada masyarakat pengguna jasa akuntan. Namun demikian dalam rangka meningkatkan kecakapan profesionalnya, akuntan

publik harus berusaha untuk memahami undang-undang dan peraturan-peraturan yang berlaku yang menyangkut linhkungan hidup.

Berdasarkan hal tersebut dan melihat tujuan audit lingkungan menurut Kurhe dalam Agoes (1999:24), dapat disimpulkan bahwa audit lingkungan lebih merupakan Compliance Audit daripada General atau Special Audit. Jika audit lingkungan hidup merupakan Compliace Audit maka tujuannya adalah untuk memenuhi:

1. Ketaatan terhadap perundang-undangan dan peraturan-peraturan yang berlaku dan menyangkut lingkungan hidup.

2. Kepatuhan terhadap kebijakan dan standar yang telah disepakati oleh

manajemen perusahaan.

Undang-Undang No. 40, Tahun 2007 yang merupakan pengganti Undang-

Undang No. 1, Tahun 1995 dengan tegas dan jelas menyebutkan adanya

tanggung jawab sosial yang harus dipikul oleh perseroan terbatas. Dari 161 pasal yang dibicarakan ada 2 pasal yang mengatur tentang corporate social responsibility (CSR), yaitu pasal 66 dan pasal 74. Pasal 66 ayat (2) bagian C menyebutkan bahwa selain menyampaikan laporan keuangan, perseroan terbatas juga diwajibkan melaporkan pelaksanaan tanggung jawab sosial dan

lingkungan. Dalam Pasal 74 diuraikan tentang tanggung jawab social dan lingkungan khususnya bagi perseroan yang usahanya di bidang dan/atau

berkaitan dengan sumber daya alam, yaitu sebagai berikut:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab

social dan lingkungan.

2. Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat

(1) merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan

perundangundangan.

4. Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan Peraturan Pemerintah.

Mengacu pada Undang-Undang No. 40, Tahun 2007, maka perseroan terbatas tidak lagi dapat bermain-main dengan tanggung jawab sosial. Selain

menyampaikan laporan keuangan, perseroan terbatas juga diwajibkan

melaporkan pelaksanaan tanggung jawab sosial dan lingkungan. Bagi perseroan yang usahanya di bidang dan berkaitan dengan sumber daya alam,

akan dikenai sanksi jika tidak melaksanakan tanggung jawab sosial. Dengan memperhatikan kedua pasal dalam undang-undang perseroan terbatas yang baru tersebut, maka pemerintah sangat serius menangani masalah sosial

karena terganggunya masalah sosial menyebabkan kerugian bagi banyak pihak (Budiartha, 2008:214).

Hasil beberapa penelitian diatas menjelaskan serta menggambarkan mengenai audit lingkungan dan hubungan serta pengaruhnya terhadap realisasi corporate social responsibility, hal ini dikarenakan bagi perusahaan diwajibkan menyebutkan bahwa selain menyampaikan laporan keuangan, perseroan terbatas juga harus melaporkan pelaksanaan tanggung jawab sosial

dan lingkungan (Pasal 66 ayat (2) bagian C Undang-Undang No. 40, Tahun 2007 dalam Budiartha, 2008:213). Sedangkan dalam teknis pelaporan realisasi corporate social responsibility perlu adanya audit lingkungan yang dilakukan demi mengidentifikasi atas dampak lingkungan yang terjadi akibat produksi perusahaan serta untuk memberikan informasi tentang kondisi lingkungan

hidup perusahaan secara benar dan mukhtahir kepada masyarakat pengguna jasa akuntan. Dari penjelasan sebelumnya, maka audit lingkungan diduga berpengaruh terhadap realisasi Corporate Social Responsibility. Oleh karena itu hipotesis dalam penelitian ini dirumuskan sebagai berikut:

Ha : Audit ingkungan berpengaruh terhadap realisasi Corporate Social Responsibility

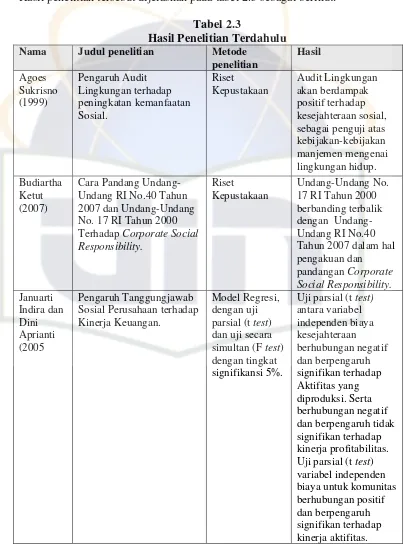

E. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu didapat beberapa peneliti terkait dengan

masalah ruang lingkup Corporate Social Responsibility, dan audit lingkungan. Hasil penelitian tersebut dijelaskan pada tabel 2.3 sebagai berikut:

Tabel 2.3

Hasil Penelitian Terdahulu Nama Judul penelitian Metode

penelitian sebagai penguji atas kebijakan-kebijakan Undang RI No.40 Tahun 2007 dan Undang-Undang No. 17 RI Tahun 2000 Terhadap Corporate Social Responsibility. Undang RI No.40 Tahun 2007 dalam hal pengakuan dan pandangan Corporate Social Responsibility. Sosial Perusahaan terhadap Kinerja Keuangan.

Model Regresi, dengan uji parsial (t test) dan uji secara simultan (F test) berhubungan negatif dan berpengaruh tidak signifikan terhadap kinerja profitabilitas. Uji parsial (t test) variabel independen biaya untuk komunitas berhubungan positif dan berpengaruh signifikan terhadap kinerja aktifitas.

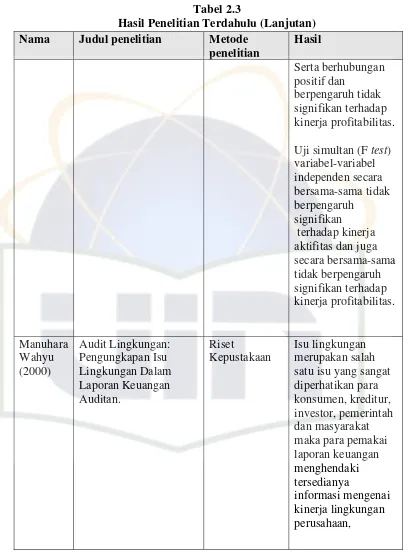

Tabel 2.3

Hasil Penelitian Terdahulu (Lanjutan) Nama Judul penelitian Metode

penelitian

Hasil

Tabel 2.3

Hasil Penelitian Terdahulu (Lanjutan) Nama Judul penelitian Metode

penelitian

Hasil

dan laporan ini akan mempengaruhi posisi Audit lingkungan jika didefinisikan dan difahami secara jelas dapat menjadi alat manajemen yang efektif untuk

meningkatkan praktek Laporan Sosial dan Lingkungan Sebagai Bagian dari Triple Bottom Line Reporting dalam Akuntansi

Pertanggunjawaba Sosial Perusahaan; Studi

Perbandingan Pada Bursa Efek Indonesia Tahun 2005. yang signifikan antar kelompok industri

Sumber: Dari berbagai sumber dikompilasi

F. Kerangka Pemikiran

Telah dijelaskan sebelumnya bahwa isu lingkungan trelah dicantumkan

dalam konsep Triple Bottom Line Reporting dalam akuntansi pertanggungjawaban konsep ini di populerkan Oleh Jhon Elkington dalam bukunya Cannibals with Forks: the Triple Bottom Line of the 21st Century Business dalam Roby Rajafi, dan Gugus Irianto (2007). Dan telah dijelaskan pula oleh Sanim (2006) audit lingkungan memiliki dua karakteristik yaitu

sebagai audit ketaatan atau Compliance Audit dan sebagai audit atas efesiensi, efektivitas dan ekonimis. Oleh karena itu, berikut adalah kerangka pemikiran dari penelitian ini:

Realisasi Corporate Social Responsibility Audit

Lingkungan

Gambar 2.1 Model Penelitian

45 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk mengetahui dan mengidentifikasi mengenai hubungan sebab akibat antara audit lingkungan terhadap

realisasi Corporate Social Responsibility. Oleh karena itu penelitian ini akan mengukur seberapa tingkat signifikansi mengenai audit lingkungan terhadap realisasi Corporate Social Renspionsibility. Penelitian ini dilaksanakan dengan cara studi empiris pada perusahaan-perusahaan yang berada di Jakarta, yang juga menerapkan Corporate Social Responsibility. Penelitian ini berupa survei lapangan langsung dengan menyebarkan kuesioner kepada para manajemen sebagai praktisi yang mengetahui persis operasional perusahaan.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah para manajemen perusahaan-perusahaan yang berada di Jakarta, yang juga menerapkan Corporate Social Responsibility yang berada di Jakarta. Populasi ini dipilih karena diharapkan setiap manajemen yang dimaksudkan dapat memberikan informasi yang relevan sesuai lingkup penelitian.

adalah metode pemilihan sampel berdasarkan kemudahan, dimana metode

ini memilih sampel dari elemen populasi yang datanya mudah diperoleh peneliti. Elemen populasi yang dipilih sebagai subyek sampel adalah tidak terbatas sehingga peneliti memiliki kebebasan untuk memilih sampel

dengan cepat (Nur dan Bambang, 2002:130).

C. Metode Pengumpulan Data

Penelitian ini menggunakan metode survei lapangan, dengan mendatangi langsung responden untuk diberikan kuesioner. Kuesioner

yang diberikan responden ada yang bersifat terbuka dan tertutup. Kuesioner yang bersifat terbuka, yaitu mengenai data diri responden yang

diisi sendiri para responden dan yang bersifat tertutup mengenai pernyataan tentang audit lingkungan terhadap realisasi Corporate Social Responsibility, dengan menggunakan skala interval. Kemudian Data hasil kuesioner dijadikan sebagai data primer. Data primer adalah data yang dikumpulkan sendiri oleh peneliti dari obyek penelitian yaitu para

manajemen.

Teknik pengumpulan data untuk memperoleh data dan informasi yang dibutuhkan guna mendukung penelitian ini adalah dengan menggunakan

Riset Lapangan adalah metode pengumpulan data dengan mendatangi langsung pada objek penelitian dengan menggunakan metode kuesioner.

D. Metode Analisis Data dan Pengujian Statistik

Metode analisis data yang digunakan di penelitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan

SPSS versi 17.0.

1. Uji Kualitas Data

Pengujian data kualitatif yang didapat dengan menyebar kuesioner kepada para responden, maka kesediaan dan ketelitian dari para responden untuk menjawab setia pertannyaan merupakan suatu hal

yang sangat penting dalam penelitian ini. Keabsahan suatu jawaban sangan ditentukan oleh alat ukur yang telah ditentukan. Untuk itu,

dalam melakukan uji kualitas data atas data primer ini peneliti melakukan uji validitas dan uji reabilitas.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006:49). Pengujian validitas dalam penelitian ini menggunakan Pearson Correlation, dimana suatu pernyataan dapat dikatakan valid jika tingkat signifikansinya di bawah 0,05.

b. Uji Reliabilitas

Reliabilitas menunjukkan konsistensi dan stabilitas dari suatu skor (skala pengukuran). Reliabilitas berbeda dengan validitas karena yang pertama memusatkan perhatian pada masalah konsistensi, sedang

yang kedua lebih memperhatikan masalah ketepatan (Kuncoro, 2003:154). Suatu kuesioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dalam penelitian ini dilakukan dengan cara One Shot atau pengukuran sekali saja, Dalam penelitian ini pengukurannya hanya dilakukan sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi

antar jawaban pertanyaan. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach’s Alfa > 0,60. Sedangkan, jika sebaliknya data tersebut dikatakan tidak reliable (Ghozali, 2006:46).

2. Uji Asumsi Klasik a. Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adannya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Nilai cut off

yang umum dipakai untuk menunjukan adannya multikolinearitas

adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF >10 (Ghozali, 2006:95).

b. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan variasi dari residual satu pengamatan ke

pengamatan lain. Jika variasi dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat ada atau tidaknya pola

tertentu pada grafik, dimana sumbu X adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized. Jika pola tertentu, seperti titik-titik (poin-poin) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah

terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Santoso, 2000:208).

c. Uji Normalitas

Menurut Ghozali (2006:147), Uji normalitas berujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk

mendeteksi apakah residual berdistribusi normal atau tidak yaitu

dengan analisis grafik dan uji statistik. 3. Uji Regresi sederhana

Peneliti melakukan uji regresi sederhana (simple regretion) adalah metode statistik untuk menguji hubungan antara satu variabel terikat atau variabel dependen dalam penelitian ini adalah realisasi corporate social responsibility dengan satu variabel bebas atau variabel independen dalam penelitian ini adalah audit lingkungan, dengan rumus sebagai berikut:

Keterangan :

Y = Variabel Realisasi Corporate Social Responsibility a = Konstanta

b = Koefisien regresi atau nilai sensitivitas variabel terikat (Y) terhadap besar perubahan variabel bebas (X) dimana jika nilai

b positif maka akan terjadi kenaikan, sedangkan jika nilai b negatif maka terjadi penurununan.

X1 = Variabel Audit Lingkungan

e = Error term

Y = a + bX1 + e

Dalam uji hipotesis ini dilakukan melalui:

a. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai R² yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2006:87).

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh variabel independen terhadap variabel dependen yang di uji pada tingkat signifikan 0,05. (Ghozali, 2006:88). Menurut Santoso

(2000:168), dasar pengambilan keputusan adalah sebagai berikut: 1) Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima

atau Ha ditolak, ini berarti menyatakan bahwa variabel

independen atau bebas tidak mempunyai pengaruh terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas lebih kecil dari 0,05, maka H0 ditolak

atau Ha diterima, ini berarti menyatakan bahwa variabel

independen atau bebas mempunyai pengaruh terhadap variabel dependen atau terikat.

E. Operasionalisasi Variabel Penelitian

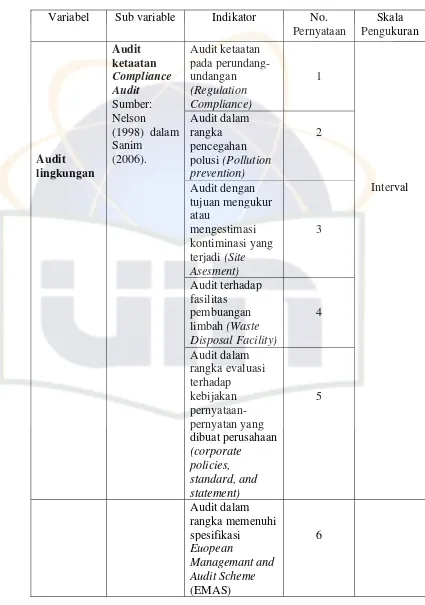

Variabel yang digunakan dalam penelitian ini adalah audit lingkungan yang dihubungkan sebagai realisasi Corporate Social Responsibility. Variabel Audit lingkungan ini diukur dengan mengadopsi instrumen penelitian yang diungkapkan oleh Nelson (1998) dalam Sanim (2006),

dengan diukur dari sub variabel Audit ketaatan Compliance Audit dan Audit atas efektivitas, efesiensi, dan ekonomis. Kedua sub variabel ini diukur dengan indikator menggunakan skala interval 1-5. Pada penelitian

ini peneliti menggunakan penilaian dengan skor 5 (lima) untuk SS (Sangat Setuju), skor 4 (empat) untuk S (Setuju), skor 3 (tiga) untuk CS (Cukup

Setuju), skor 2 (dua) untuk KS (Kurang Setuju), dan skor 1 (satu) untuk TS (Tidak Setuju).

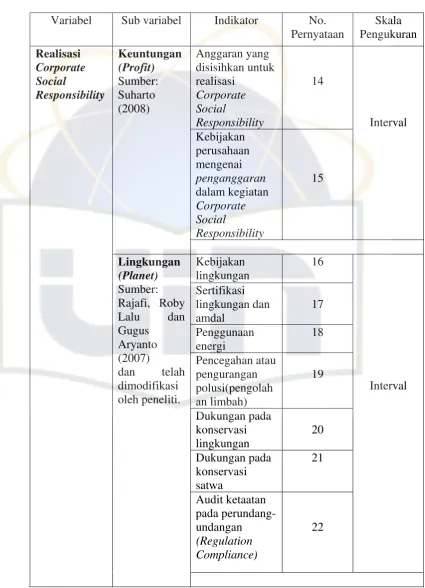

Dan untuk mengukur realisasi Corporate Social Responsibility, peneliti menggunakan sub variabel Keuntungan (Profit) Suharto (2008:8), dan Lingkungan (Planet), serta Masyarakat (People) yang dimodifikasi dari penelitian Rajafi, Roby Lalu dan Gugus Aryanto (2007:78). Pada sub variabel ini penilaian dengan skor 5 (lima) untuk SP (Sangat Penting), skor 4 (empat) untuk P (Penting), skor 3 (tiga) untuk CP (Cukup Penting), skor

2 (dua) untuk KP (Kurang Penting), dan skor 1 (satu) untuk TP (Tidak Penting)

Tabel 3.1 Operasional Variabel

Tabel 3.1

Operasional Variabel (Lanjutan)

Tabel 3.1

Operasional Variabel (Lanjutan)

56 Tabel 3.1

Operasional Variabel (Lanjutan)

Variabel Sub variabel Indikator No. Pernyataan