ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI EFEKTIVITAS AUDIT INTERNAL DALAM MEWUJUDKAN GOOD CORPORATE

GOVERNANCE

Oleh:

LATIF

Oleh:

LATIFA AGUSTIN NIM: 205082000266

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS FAKTOR-FAKOR YANG MEMPENGARUHI EFEKTIVITAS AUDIT INTERNAL DALAM MEWUJUDKAN GOOD CORPORATE

GOVERNANCE

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

LATIFA AGUSTIN NIM: 205082000266

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Rahmawati., SE., MM NIP. 196902032001121003 NIP. 197708142006042003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Senin, Tanggal 16 Bulan Agustus Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Latifa Agustin NIM:205082000266

dengan judul Skripsi

“

ANALISIS FAKTOR-FAKTOR YANGMEMPENGARUHI EFEKTIVITAS AUDIT INTERNAL DALAM MEWUJUDKAN GOOD CORPORATE GOVERNANCE”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Agustus 2010

Tim Penguji Ujian Komprehensif

Rahmawati., SE., MM Yulianti., SE., M.Si

Ketua Sekretaris

Prof. Dr. Abdul Hamid., MS

Penguji Ahli

Hari ini Jumat Tanggal 17 September Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Latifa Agustin NIM: 205082000266 dengan judul Skripsi

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI EFEKTIVITAS AUDIT INTERNAL DALAM MEWUJUDKAN GOOD CORPORATE GOVERNANCE”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 September 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Ahmad Rodoni Rahmawati., SE., MM

Penguji I Penguji II

Yusro Rahma, SE., M.Si Dr. Yahya Hamja, MM

Penguji Ahli I Penguji Ahli II

DAFTAR RIWAYAT HIDUP

IDENTITAS PRIBADI

Nama : Latifa Agustin

Tempat & Tanggal Lahir : Jakarta, 29 Agustus 1986

Alamat : Jl. Sunan Giri No. 78 Rt/Rw 02/02

Pondok Bahar Karang Tengah Tangerang

Telepon : (021) 55746097/085691864066

PENDIDIKAN

TK Pertiwi Brebes Tahun 1991-1993

MI Muhammadiyah Brebes Tahun 1993-1999

SMP 1 Wanasari Brebes Tahun 1999-2002

MAN 1 Cipondoh Tangerang Tahun 2002-2005

S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2005-2010

LATAR BELAKANG KELUARGA

Ayah : Azminah Gustin

Ibu : Takiman

Alamat : Jl. Sunan Giri No. 78 Rt/Rw 02/02

Pondok Bahar Karang Tengah Tangerang

ABSTRACT

This study aims to examine the effect of audit competence and independence of the audit of the effectiveness of internal audit in achieving good corporate governance. In this study used primary data in the form of dissemination of the questionnaire conducted in Jakarta with the internal auditor respondents who worked in banking. determination of the samples was done using convenience sampling method. Questionnaire distributed amounted to 45 but again only 40 and 37 which can be processed. Analyzing the data for hypothesis testing was done by multiple regression.

The result of research indicates that audit competence, audit independence, and relationship between internal auditor have significantly influence to audit efectiveness in good corporate governance .

ABSTRAK

Penelitian ini bertujuan menguji pengaruh kompetensi audit dan independensi audit terhadap efektivitas audit internal dalam mewujudkan good corporate governance. Pada penelitian ini digunakan data primer dalam bentuk penyebaran kuesioner yang dilakukan di Jakarta dengan responden auditor internal yang bekerja pada perbankan. Penentuan sampel dilakukan dengan menggunakan metode convenience sampling. kuesioner yang disebarkan berjumlah 45 tetapi kembali hanya 40 dan yang bisa diolah 37. Penganalisaan data untuk pengujian hipotesis dilakukan dengan regresi berganda.

Hasil penelitian ini menemukan bahwa kompetensi audit dan independensi audit berpengaruh signifikan terhadap efektivitas peran audit internal dalam mewujudkan good corporate governance.

KATA PENGANTAR

Alhamdulillahi Robbill ’Aalamiin, segala puji dan syukur kepada sumber dari suara-suara hati yang bersifat mulia, sumber ilmu pengetahuan, sumber segala kebenaran, sang maha cahaya, penabur cahaya ilham, pilar nalar kebenaran dan kebaikan yang terindah, sang kekasih tercinta yang tak terbatas pencahayaan cinta-Nya, Allah SWT. Berkat limpahan taufik dan hidayah-Nya maka penulis dapat menyelesaikan skripsi ini dengan lancar. Shalawat serta salam teruntuk Nabi akhir zaman baginda Muhammad SAW, yang telah menyampaikan ajaran islam yang telah terbukti kebenarannya.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua serta nenekku yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis. Do’a yang kalian panjatkan dan kepercayaan yang kalian berikan disetiap langkahku. Semangat yang kalian berikan disetiap putus asa ku.

2. Terimakasih untuk kakakku dan kedua adikku yang telah memberikan warna begitu indah dalam hidupku.

3. Untuk Hambali terimakasih buat semuanya. Semua yang indah dan tak terlupakan. Semua jadi serba jadi manis karena ada kamu... tetap jadi kismis manis yach...

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

7. Bapak Prof. Dr. Ahmad Rodoni selaku dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

8. Ibu Rahmawati SE., MM selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

9. Dr. Yahya Hamja, MM, selaku dosen penguji ahli I yang telah memberikan masukan dalam proses ujian skripsi saya dengan penuh kesabaran.

10. Yusro Rahma, SE., M.Si, selaku dosen penguji ahli II yang telah memberikan

masukan dalam proses ujian skripsi saya dengan penuh kesabaran 11. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah

memberikan bantuan kepada penulis.

12. Teman-teman akuntansi B, ’wahyu’ thanks ya bantuannya dalam penyusunan skripsi ini, teman seperjuanganku ’muthe, veris, dewi dan adi’ dan semua teman-temanku di akuntansi B 2005, terimakasih atas silaturrahmi yang telah terjalin selama ini. Waktu yang telah kita lewati bersama akan menjadi kenangan tak terlupakan. Tetap semangat untuk kalian.

13. Rekan-rekan Akuntansi Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2005 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Agustus 2010

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II. TINJAUAN PUSTAKA A. Efektivitas ... 8

1. Pengertian Efektivitas ... 8

B. Audit Intern ... 8

1. Definisi Audit Intern ... 11

2. Fungsi Audit Intern ... 12

4. Perbedaan Auditor Intern dengan Auditor Ekstern ... 15

C. Kompetensi Auditor ... 23

D. Independensi Auditor ... 27

F. Good Corporate Governance (GCG) ... 30

G. Keterkaitan antar Variabel ... 34

1. Kompetensi terhadap Efektivitas Audit Internal dalam Mewujudkan Good Corporate Governance... 34

2. Independensi terhadap Efektivitas Audit Internal dalam Mewujudkan Good Corporate Governance... 35

3. Kompetensi dan Independensi Audit terhadap Efektivitas Audit Internal dalam Mewujudkan Good Corporate Governance……….. .. 36

H. Penelitian Terdahulu ... 37

I. Model Penelitian ... 38

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 39

B. Metode Penentuan Sampel ... 39

C. Metode Pengumpulan Data ... 40

1. Data Primer ... 40

2. Data Sekunder ... 41

D. Metode Analisis Data ... 42

1. Statistik Deskriptif ... 42

2. Uji Kualitas Data ... 42

a. Uji Reliabilitas ... 42

3. Uji Asumsi Klasik ... 43

a. Uji Multikolonieritas ... 43

b. Uji Normalitas ... 44

c. Uji Heteroskedastisitas ... 45

4. Uji Hipotesis ... 45

a. Koefisien Determinasi ... 47

b. Uji Statistik t ... 47

c. Uji Statistik F ... 48

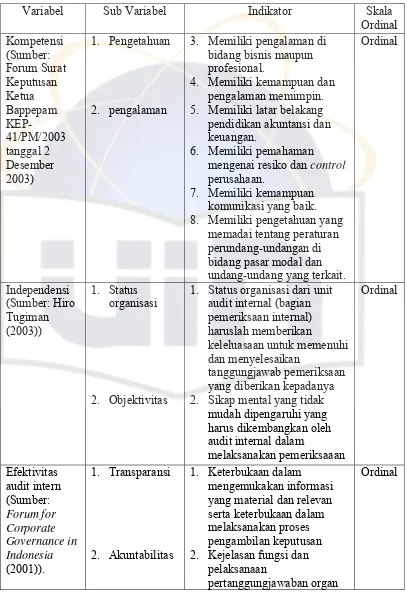

E. Operasional Variabel Penelitian ... 49

1. Efektivitas Audit Intern dalam Mewujudkan Good Corporate Governance ... 49

2. Kompetensi Audit ... 50

3. Independensi Audit ... 51

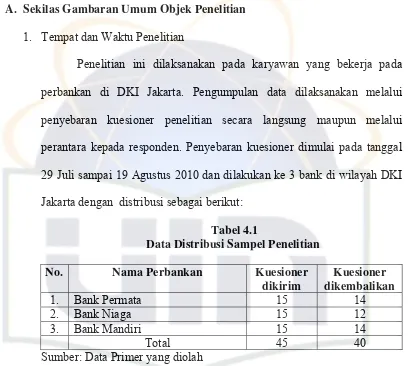

BAB IV. PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitan ... 54

1. Tempat dan Waktu Penelitian ... 54

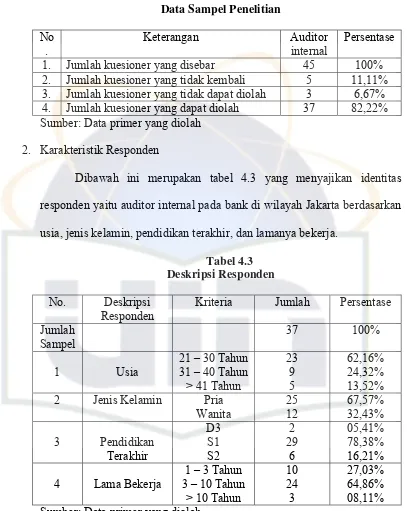

2. Karakteristik Responden ... 55

B. Hasil Uji Instrumen Penelitian ... 56

1. Hasil Uji Kualitas Data ... 56

a. Hasil Uji Validitas ... 56

b. Hasil Uji Reliabilitas ... 60

2. Hasil Uji Asumsi Klasik ... 62

a. Hasil Uji Multikolonieritas ... 62

b. Hasil Uji Normalitas ... 62

c. Hasil Uji Heteroskedastisitas... 63

3. Hasil Uji Hipotesis ... 64

a. Hasil Koefisien Determinasi ... 64

b. Hasil Uji Statistik t ... 65

c. Hasil Uji Statistik F ... 68

BAB V. PENUTUP

A. Kesimpulan ... 71

B. Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Perbedaan Auditor Intern dengan Auditor Ekstern 15

2.1 Hasil Penelitian Sebelumnya 37

3.1 Operasional Variabel Penelitian 52

4.1 Data Distribusi Sampel Penelitian 54

4.2 Data Sampel Penelitian 55

4.3 Deskripsi Responden 55

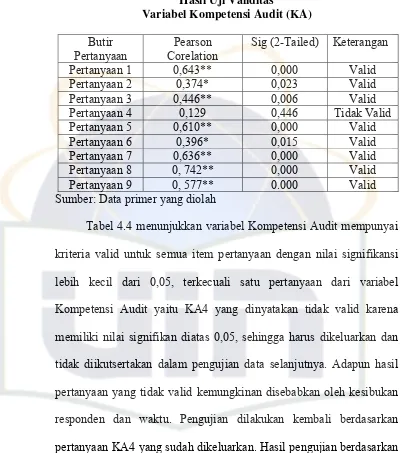

4.4 Hasil Uji Validitas Variabel Kompetensi Audit 57

4.5 Hasil Uji Validitas Variabel setelah Kompetensi Audit dikeluarkan

58

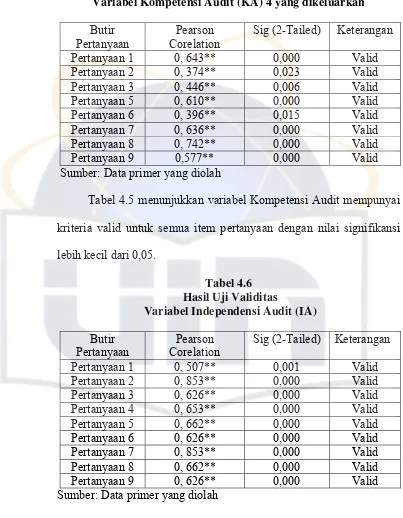

4.6 Hasil Uji Validitas Variabel Independensi Audit 58 4.7 Hasil Uji Validitas Variabel Good

CorporateGovernance

59

4.8 Hasil Uji Validitas Variabel setelah Good Corporate Governance (GCG) 2 dan 13 dikeluarkan

60

4.9 Hasil Uji Reliabilitas Variabel Kompetensi Audit 60 4.10 Hasil Uji Reliabilitas Variabel Independensi Audit 61 4.11 Hasil Uji Reliabilitas Variabel Good Corporate

Governance

61

4.12 Hasil UjiMultikolonieritas 62

4.13 Hasil Uji Koefisien Determinasi 65

4.14 Hasil Uji Secara Individual (Uji Statistik t) 66

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Perumusan Masalah 38

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot 63

DAFTAR LAMPIRAN

Nomor Keterangan

1 Daftar Kuesioner Penelitian 2 Daftar Jawaban Responden 3 Hasil Uji Data SPSS

BAB 1 PENDAHULUAN

A. Latar Belakang Penelitian

Krisis ekonomi yang melanda Asia Timur dan Asia Tenggara, khususnya

Indonesia yang dimulai pada pertengahan tahun 1987, isu mengenai

Corporate Governance telah menjadi salah satu bahasan penting dalam rangka

mendukung pemulihan ekonomi dan pertumbuhan perekonomian yang stabil

di masa yang akan datang (Herwidayatmo, 2003:25). Beberapa dekade

terakhir, Corporate Governance menjadi topik bahasan penting para pelaku

usaha, akademisi, dan regulator. Tercermin dari pernyataan Presiden World

Bank, James D. Wolfensohn:

“Bahwa bagi perekonomian dunia tata kelola perusahaan yang tepat (The proper governance of companies) sama krusialnya dengan tata kelola Negara yang tepat (The proper governing of countries). Bank Dunia juga

menyadari bahwa Corporate Governance yang kuat akan menghasilkan

kemajuan sosial yang baik”

Tidak berlebihan jika abad ke-19 disebut sebagai “century of the

enterpreneur” setelah abad ke-20 merupakan “century of management” dan

abad ke-21 disebut akan menjadi “century of governance” (Danu Febrianto,

2007:98). Organisasi dunia seperti Bank Dunia dan The Organization for

economic Cooperation and Development (OECD) telah dikembangkan

Principles of Corporate Governance yang dijadikan acuan oleh banyak

Negara dalam menyusun pedoman Corporate Governance. Kajian OECD

Governance (GCG) yang berlaku universal, yaitu kewajaran (fairness),

keterbukaaan (transparency), akuntabilitas (accountability), dan pertanggung

jawaban (responsibility) (Akhmad Syakhroza, 2003:13)

Badan Usaha Milik Negara (BUMN) merupakan sarana bagi pemerintah

untuk melayani kesejahteraan rakyatnya. Berdasarkan peran tersebut, BUMN

senantiasa diawasi pemerintah khususnya di bawah pengawasan Kementrian

Badan Usaha Milik Negara mempunyai karakteristik khusus, tidak hanya

menyangkut kepemilikannya oleh Negara tetapi juga peran yang diembannya

sebagai pelaku bisnis yang melaksanakan fungsi komersial, dan sekaligus

sebagai “Agent of Development” yaitu sebagai lembaga yang bertujuan

mendukung pelaksanaan kegiatan pembangunan nasional, mempunyai

kegiatan utama menghimpun dana (fanding), dan menyalurkan dana (lending)

(Gusnardi, 2006:5)

Salah satu pihak yang terkait dalam pelaksanaan prinsip-prinsip GCG

adalah Audit Intern. Audit Intern pada BUMN dilaksanakan guna membantu

manajemen agar mereka dapat menjalankan tanggung jawabnya secara efektif

dan efesien. Dengan adanya mekanisme Audit Intern, diharapkan manajemen

dapat mencurahkan perhatiannya pada tugas pengelolaan, sedangkan tugas

pengendalian sehari-hari atas perubahan milik Negara (BUMN) tersebut dapat

dilaksanakan secara lebih intensif dan efektif tanpa mengurangi tanggung

jawabnya. Hubungan Audit Intern dengan Good Corporate Governance di

sebutkan oleh Organisasi Profesi Internal Auditor Indonesia yaitu: “Fungsi

menawarkan sumbangan penting dalam meningkatkan proses Corporate

Governance, pengelola risiko, dan pengendalian manajemen”. “Internal

Auditor merupakan dukungan penting bagi komisaris, komite audit, direksi,

dan manajemen senior dalam membentuk fondasi bagi pengembangan

Corporate Governance”. Di Indonesia, kurang efektifnya pelaksanaan

Corporate Governance merupakan akar permasalahan krisis ekonomi. Annual

Report Bapepam tahun 2004 mencatat beberapa kasus sehubungan dengan

tidak berperan dan sangat lemahnya Pengadilan Intern dan Audit Intern

sehingga tidak mampu mendeteksi terjadinya kesalahan dalam tubuh

perusahaan. Hal ini mengindikasikan perusahaan-perusahaan tersebut tidak

dijalankan dengan prinsip tata kelola yang baik (Good Corporate

Governance). Pengendalian Intern yang memadai harus dapat dipercaya,

kepatuhan terhadap kebijakan, prosedur, hukum dan peraturan, pengamatan

aset, pemanfaatan sumber daya secara ekonomis dan efisien, pencapaian

tujuan yang ditetapkan (Gusnardi, 2006:11).

Baik buruknya Good Corporate governance BUMN di Indonesia memiliki

keterkaitan dengan pelaksanaan Pengendalian Intern pada BUMN tersebut.

Lingkungan pengendalian merupakan kondisi obyektif yang ada pada

organisasi. Kondisi ini sebagian terbesar ditentukan oleh pimpinan organisasi,

dimana lingkungan pengendalian meliputi nilai integritas dan etika, komitmen

terhadap kompetensi, partisipasi dewan pengawas, filosofi manajemen dan

gaya operasi, struktur organisasi, pelimpahan wewenang dan tanggung jawab,

Karena sangat mendasarnya komponen lingkungan pengendalian sebagai

aspek Pengendalian Intern, jenis perusahaan merupakan salah satu aspek

lingkungan pengendalian yang dapat memiliki keterkaitan dengan Good

Corporate Governance BUMN. Dengan berfungsinya Pengendalian Intern

dan Audit Intern serta terwujudnya transparansi, akuntabilitas, efisiensi, dan

efektifitas maka terwujudlah prinsip GoodCorporate Governance.

Menyadari pentingnya Good Governance sebagai salah satu agenda

reformasi untuk merehabilitasi perekonomian nasional yang terpuruk akibat

krisis ekonomi, maka sejak ditanda tanganinya Letter Of Intent pertama

dengan IMF pada tanggal 31 Oktober 1997 Pemerintah telah mencanangkan

rencana untuk memperbaiki praktek Governance di Indonesia yang dimulai

dari sektor perbankan dan terus berlanjut ke sektor-sektor lain.

Penelitian yang akan dilakukan ini merupakan replikasi dari penelitian

yang telah dilakukan oleh Herlianti Utami dan Puji Handayati (2007). Adapun

yang membedakannya antara lain dalam hal:

1. Populasi penelitian

Pada penelitian ini populasi yang akan digunakan adalah auditor internal

pada bank, sedangkan pada penelitian sebelumnya, populasi penelitian

yang digunakan adalah Kantor Akuntan Publik yang berdomisili di

Malang dan Surabaya.

2. Periode penelitian

Penelitian ini menggunakan data pada tahun 2010, sedangkan pada

3. Variabel penelitian

Variabel Independen yang digunakan dalam penelitian ini adalah faktor

kompetensi audit dan faktor independensi audit, sedangkan pada penelitian

sebelumnya memasukan 4 variabel, yaitu variabel komposisi komite audit,

variabel keberadaan pernyataan secara tertulis misi dan tugas komite audit,

variabel kepemimpinan komite audit, dan variabel evaluasi kinerja.

Dari uraian yang telah dijelaskan di atas, berdasarkan tinjauan penulis

terhadap peneliti sebelumnya, penulis tertarik untuk mengetahui Faktor-faktor

yang mempengaruhi audit intern dalam mewujudkan GCG serta membahas

peran Audit Internal perusahaan dalam mendukung pengembangan dan

implementasi Good Corporate Governance. Untuk itu penulis mencoba

menelitinya dalam bentuk skripsi yang berjudul, “Analisis Faktor-Faktor

Yang Mempengaruhi Efektivitas Audit Internal Dalam Mewujudkan Good Corporate Governance”

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dijelaskan sebelumnya,

maka dapat dirumuskan masalah sebagai berikut:

1. Apakah kompetensi berpengaruh secara signifikan terhadap efektivitas

peran auditor internal dalam mewujudkan good corporate governance?

2. Apakah independensi berpengaruh secara signifikan terhadap efektivitas

3. Apakah kompetensi dan independensi berpengaruh secara simultan dan

signifikan terhadap efektivitas peran auditor internal dalam mewujudkan

good corporate governance?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian mengenai analisis

faktor-faktor yang mempengaruhi efektivitas audit internal dalam mewujudkan good

corporate governance adalah sebagai berikut:

1. Menguji pengaruh kompetensi terhadap efektivitas audit internal dalam

mewujudkan good corporate governance

2. Menguji pengaruh independensi terhadap efektivitas audit internal dalam

mewujudkan good corporate governance

3. Menguji pengaruh kompetensi dan independensi terhadap efektivitas audit

internal dalam mewujudkan good corporate governance

D. Manfaat Penelitian 1) Bagi Peneliti

a. Memunculkan kesadaran dan kepekaan terhadap isu-isu yang dihadapi

bisnis, dan profesi auditor.

b. Menambah pengetahuan dan wawasan bagi penulis berkaitan dengan

Analisis faktor-faktor yang mempengaruhi efektivitas Audit Internal

2) Bagi Perusahaan

a. Mendorong Perusahaan terutama personil yang ada di dalam Audit

Intern untuk mengenali dan peka terhadap permasalahan yang terjadi.

b. Praktek, implikasi dan penelitian ini diharapkan dapat meningkatkan

mutu dari Audit Intern agar mampu menjalankan fungsinya dalam

perusahaan.

c. Sebagai bahan pertimbangan dalam pengambilan keputusan yang

terkait dengan mewujudkan Good Corporate Governance dalam

sebuah perusahaan.

3) Bagi Masyarakat

Sebagai sarana informasi tentang faktor-faktor auditor internal serta dapat

menambah wawasan pada bidang akuntansi serta dapat dimanfaatkan

BAB II

TINJAUAN PUSTAKA

A. Efektivitas

1. Pengertian Efektivitas

Menurut (Mardiasmo, 2004:132) mendefinisikan efektivitas

adalah:

“Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan

sasaran akhir kebijakan (Spending wisely) Indikator efektivitas

menggambarkan jangkauanya akibatnya dan dampak (outcome) dari

keluaran (output) program dalam mencapai tujuan program semakian

besar kontribusi output yang dihasilkan terhadap pencapaian tujuan atau sasaran yang ditentukan, maka semakin efektif proses kerja suatu organisasi”.

Menurut (N. Anthony, 2004:14) mendefinisikan efektivitas:

“Efektivitas adalah hubungan antar output yang dihasilkan oleh pusat pertanggung jawaban dengan tujuan jangka pendek (objektivitas), semakin besar output yang dikontribusikan terhadap jangka pendek perusahaan, maka semakin efektiflah unit tersebut “.

Jadi, efektivitas adalah hubungan antar variabel satu dengan yang lainnya yang saling berkaitan dan berpengaruh untuk mencapai tujuan atau hasil akhir sasaran.

B. Audit Intern

1. Definisi Audit Intern

Pengertian menurut Institute of Internal Auditor dalam penelitian

Muh. Arief Effendi (2006:1)

It help an organization accomplish its objective by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk manajement, control and governance process” (Intern Auditing adalah suatu aktivitas independen, yang memberikan jaminan keyakinan serta konsultasi yang dirancang untuk memberikan suatu nilai tambah serta meningkatkan kegiatan operasi organisasi. Intern Auditing membantu organisasi dalam usaha mencapai tujuannya dengan cara memberikan suatu pendekatan disiplin yang sistematis untuk mengevaluasi dan meningkatkan keefektifan manajemen risiko, pengendalian dan proses pengaturan dan pengelolaan organisasi).

American Accounting Association mendefinisikan Audit Intern sebagai,

“Proses sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian-kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengkomunikasikannya ke pengguna yang berkepentingan”. (Lawrence B. Sawyer, Mortimer A. Dittenhofer, James H.Scheiner, 2005:8)

Definisi tersebut ditujukan untuk menggambarkan proses yang

dilakukan di semua jenis audit, tetapi istilah “tindakan dan kejadian

ekonomi” mengarah pada aspek keuangan atau akuntansi. Audit intern

sendiri dapat di definisikan sebagai “suatu fungsi penilaian independen

yang dibentuk dalam suatu organisasi untuk mengkaji dan mengevaluasi

aktivitas organisasi sebagai bentuk jasa yang diberikan bagi organisasi”.

(Muh. Arief Effendi, 2006:1)

Dewan direksi Institute of Internal Auditors dalam Sawyer

(2005:9-10) memberikan definisi:

“Audit internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan resiko, kecukupan kontrol, dan pengelolaan organisasi.”

Selain itu definisi untuk menggambarkan ruang lingkup audit

internal modern dan tak terbatas adalah:

“Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) resiko yang dihadapi perusahaan telah diidentifikasikan dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima dan telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.”

“Istilah Intern Auditor terdiri dari dua kata yaitu internal (intern) dan auditing (audit). Bila di artikan secara sederhana adalah suatu audit yang dilakukan oleh pihak intern dalam arti oleh perusahaan dengan menggunakan pegawai perusahaan itu sendiri” (Sucipto, 2007:2)

Internal Audit adalah Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijaksanaan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku. (Agoes, 2004:2)

Menurut Sawyer, et al (2003:10) mengartikan Audit Intern adalah

sebuah penilaian yang sistematis dan objektif yang dilakukan auditor

internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi

untuk menentukan apakah:

a. Informasi keuangan dan operasi telah akurat dan dapat diandalkan

b. Resiko yang dihadapi perusahaan telah diidentifikasi dan

c. Peraturan eksternal serta kebijakan dan prosedur internal yang bisa

diterima telah diikuti

d. Sumber daya telah digunakan secara efisien dan ekonomis

e. Tujuan organisasi telah dicapai secara efektif semua dilakukan dengan

tujuan untuk dikonsultasikan dengan manajemen dan membantu

anggota organisasi dalam menjalankan tanggung jawab secara efektif.

Menurut Assegaf (2001:233) pengertian Internal Auditing adalah:

“Pemerikasaan yang dilakukan oleh auditor internal yang merupakan karyawan perusahaan tersebut, untuk menilai dan mendapatkan bukti ketaatan terhadap kebijaksanaan perusahaan, keyakinan pelaksanaan pengendalian intern yang baik, menghindari penyimpangan, mengungkapkan penyelewengan serta meningkatkan efisiensi operasional perusahaan. Internal Auditing pada umumnya di anggap sebagai bagian dari sistem pengendalian intern (internal control)”.

Jadi, auditor Internal memberikan informasi yang diperlukan

manajer atau dewan direksi dalam menjalankan tanggung jawab mereka

secara efektif. Audit internal bertindak sebagai penilai independen untuk

menelaah operasional perusahaan dengan mengukur dan mengevaluasi

sistem kontrol secara efisien dan efektivitas terhadap kinerja perusahaan.

2. Fungsi Audit Intern

Fungsi audit Internal menurut Hiro Tugiman (2000:11):

“Fungsi audit internal adalah suatu fungsi penilaian bebas dalam suatu organisasi, guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan untuk memberikan saran-saran kepada manajemen, agar tanggung jawab dapat dilaksanakan secara efektif”.

Tanggung jawab auditor internal menurut Amin Widjaja Tunggal

a. Tanggung jawab direktur audit internal adalah merupakan program

audit internal perusahaan. Direktur audit internal mengarahkan

personil dan aktivitas-aktivitas departemen audit internal, juga

menyiapkan rencana tahunan untuk pemeriksaan semua unit

perusahaan dan menyajikan program yang telah dibuat untuk

persetujuan.

b. Tanggung jawab auditing supervisor adalah membantu direktur audit

internal dalam mengkoordinasi usaha auditing dengan auditor

independen agar memberikan cakupan audit yang sesuai tanpa

duplikasi usaha.

c. Tanggung jawab senior adalah menerima program audit dan instruksi

untuk era audit yang ditugaskan dari auditing supervisor. Senior

auditor memimpin staf auditor dalam pekerjaan laporan audit.

d. Tanggung jawab staf auditor adalah melaksanakan tugas audit pada

suatu lokasi audit.

Di dalam Standar Profesi Audit Internal (2004), ruang lingkup audit

internal adalah sebagai berikut:

Fungsi audit internal melakukan evaluasi dan memberikan kontribusi

terhadap peningkatan proses pengelolaan resiko, pengendalian dan

governance dengan menggunakan pendekatan yang sistematis, teratur dan

a. Pengelolaan risiko

Fungsi audit internal harus membantu organisasi dengan cara

mengevaluasi resiko signifikan dan memberikan kontribusi terhadap

peningkatan pengelolaan dan memberikan kontribusi terhadap

peningkatan pengelolaan resiko dan sistem pengendalian intern.

b. Pengendalian

Fungsi audit internal harus membantu organisasi dengan cara

mengidentifikasi dan mengevaluasi resiko signifikan dan memberikan

kontribusi terhadap peningkatan pengelolaan resiko dan sistem

pengendalian intern.

1) Efektivitas dan efisiensi kegiatan operasi.

2) Keandalan informasi.

3) Kepatuhan terhadap peraturan perundang-undangan yang berlaku.

4) Pengaman aset organisasi.

c. Proses governance

Fungsi audit internal harus menilai dan memberikan rekomendasi yang

sesuai untuk meningkatkan proses governance dalam mencapai

tujuan-tujuan berikut:

1) Mengembangkan etika dan nilai-nilai yang memadai dalam

organisasi.

2) Memastikan pengelolaan kinerja organisasi yang efektif dan

3) Secara efektif mengkomunikasikan resiko dan pengendalian

kepada unit-unit yang tepat di dalam organisasi.

4) Secara efektif mengkoordinasikan kegiatan dari dan

mengkomunikasikan informasi di antara pimpinan, dewan

pengawas, auditor internal dan eksternal serta manajemen.

Lebih lanjut penulis lain menyebutkan bahwa fungsi Auditor Intern

adalah:

a. Menentukan baik tidaknya internal auditor dengan memperhatikan

pemisahan fungsi dan apakah prinsip akuntansi benar-benar telah

dilaksanakan

b. Bertanggung jawab dan menentukan apakah pelaksanaannya mentaati

peraturan, rencana dan prosedur yang telah ditentukan sampai menilai

apakah hal-hal tersebut perlu diperbaiki atau tidak

c. Memverifikasi dan menilai tingkat kepercayaan terhadap sistem

akuntansi (accounting system) dan pelaporan

d. Menilai kehematan, efisiensi dan efektivitas kegiatan

e. Melaporkan secara obyektif apa yang diketahuinya kepada manajemen

disertai rekomendasi perbaikannya (Sucipto, 2007:4)

3. Misi dan Peran Auditor Intern

Auditor Intern memberikan informasi yang diperlukan manajer

dalam menjalankan tanggung jawab mereka secara efektif. Auditor Intern

perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta

efisiensi dan efektivitas kinerja perusahaan. Auditor Intern memiliki

peranan yang penting dalam semua hal yang berkaitan dengan pengelolaan

perusahaan dan risiko-risiko terkait dalam menjalankan usaha.

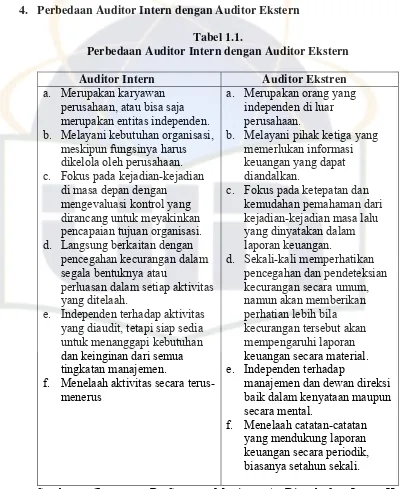

4. Perbedaan Auditor Intern dengan Auditor Ekstern Tabel 1.1.

Perbedaan Auditor Intern dengan Auditor Ekstern

Auditor Intern Auditor Ekstren

a. Merupakan karyawan

perusahaan, atau bisa saja merupakan entitas independen. b. Melayani kebutuhan organisasi,

meskipun fungsinya harus dikelola oleh perusahaan. c. Fokus pada kejadian-kejadian

di masa depan dengan mengevaluasi kontrol yang dirancang untuk meyakinkan pencapaian tujuan organisasi.

d. Langsung berkaitan dengan

pencegahan kecurangan dalam segala bentuknya atau

perluasan dalam setiap aktivitas yang ditelaah.

e. Independen terhadap aktivitas yang diaudit, tetapi siap sedia untuk menanggapi kebutuhan dan keinginan dari semua tingkatan manajemen.

f. Menelaah aktivitas secara terus-menerus

a. Merupakan orang yang

independen di luar perusahaan.

b. Melayani pihak ketiga yang memerlukan informasi keuangan yang dapat diandalkan.

c. Fokus pada ketepatan dan kemudahan pemahaman dari kejadian-kejadian masa lalu yang dinyatakan dalam laporan keuangan.

d. Sekali-kali memperhatikan

pencegahan dan pendeteksian kecurangan secara umum, namun akan memberikan perhatian lebih bila kecurangan tersebut akan mempengaruhi laporan keuangan secara material.

e. Independen terhadap

manajemen dan dewan direksi baik dalam kenyataan maupun secara mental.

f. Menelaah catatan-catatan yang mendukung laporan keuangan secara periodik, biasanya setahun sekali.

Menurut sawyer, et al (2003:10) teknik-teknik audit internal terdiri

dari 6 tahap pendekatan, diantaranya :

1) Penentuan risiko

Penentuan risiko (risk assessment) merupakan hal penting bagi

manajemen dan auditor internal. Auditor internal harus memiliki

pemahaman mengenai proses penentuan resiko dan sarana yang

digunakan untuk melakukannya. Selain itu, auditor internal harus

memasukkan hasil penentuan risiko kedalam program audit untuk

memastikan bahwa pengendalian yang dibutuhkan memang survei

pendahuluan diterapkan untuk mengurangi resiko. Resiko audit terdiri

atas:

a) Risiko bawaan (inherent risk) adalah kerentanan suatu asersi atas

terjadinya salah saji material, dengan mengasumsikan bahwa tidak

ada kebijakan atau prosedur struktur pengendalian internal terkait

yang ditetapkan.

b) Risiko pengendalian (control risk) adalah risiko bahwa salah saji

material yang bisa terjadi pada suatu asersi tidak dapat dicegah

atau dideteksi secara tepat waktu oleh struktur, kebijakan atau

prosedur pengendalian internal suatu entitas. Resiko ini ditentukan

saat mengevaluasi pengendalian dan strategi entitas yang diaudit.

c) Risiko deteksi (detection risk) adalah risiko bahwa auditor tidak

dapat mendeteksi salah saji material yang terdapat pada suatu

2) Survei pendahuluan

Survei pendahuluan berguna untuk memperoleh gambaran lebih

dahulu mengenai aktifitas yang akan direview dimana seorang auditor

bisa mendapatkan keadaan perusahaan secara umum baik kekuatan

maupun kelemahannya. Terdapat 6 langkah dasar dalam melakukan

survei pendahuluan, yaitu :

a) Melakukan studi awal

Studi awal yang dilakukan mencakup penelahaan atas kerja tahun

sebelumnya, temuan-temuan audit, bagan, organisasi dan

dokumen-dokumen yang akan membantu untuk lebih memahami

subjek audit.

b) Mendokumentasikan

Auditor akan melakukan beberapa langkah yang akan mengarah

pada pertemuan awal antara auditor dengan manajer klien, seperti

pembuatan daftar pengingat dan daftar isi untuk kertas kerja dan

pembuatan kuesioner untuk wawancara dan diskusi dengan

manajer klien.

c) Bertemu klien

Pertemuan auditor dengan manajer klien memberi peluang bagi

auditor untuk menjelaskan tujuan dan pendekatan audit yang akan

dijelaskan. Pada kesempatan ini, auditor menjelaskan tujuan,

sasaran dan standar operasi serta mengenali gaya manajemen yang

d) Mendapatkan informasi. Informasi yang diperlukan dapat

diklasifikasikan ke dalam 4 fungsi dasar manajemen, yaitu

perencanaan, pengorganisasian, pengarahan dan pengendalian.

e) Mengamati

Pengamatan yang dilakukan dimaksudkan untuk memperoleh

gambaran lebih nyata mengenai kegiatan yang direview. Observasi

dapat memberikan gambaran dan kesan tersendiri atas aktivitas

yang diamati.

f) Membuat bagan alir

Bagan alir dapat menjadi alat yang berguna bagi semua auditor.

Bagan alir memberikan gambaran sistem dan merupakan sarana

untuk menganalisis operasi yang kompleks.

g) Melaporkan

Jika hasil-hasil survei kemudian membutuhkan audit, ringkasan

audit seharusnya mencakup langkah-langkah audit yang disarankan

dan rasional. Auditor juga harus mengidentifikasi

aktivitas-aktivitas yang tidak akan diaudit dan menjelaskan alasannya.

Estimasi awal untuk waktu dan kebutuhan sumber daya harus

dilakukan, bersama dengan target tanggal pekerjaan lapangan dan

fase pelaporan.

3) Program audit

Program audit merupakan alat yang menghubungkan survei

menyiapkan program audit segera setelah survei pendahuluan program

audit harus menunjukkan lingkup pekerjaan audit. Program tersebut

harus memperjelas hal-hal apa yang akan tercakup dalam audit dan

yang tidak.

Program audit harus mencakup estimasi waktu yang dibutuhkan

untuk melakukan setiap segmen audit. Estimasi ini memang

merupakan estimasi awal, tetapi membantu penanggung jawab audit

dan supervisor audit mengontrol dan menelaah kemajuan audit,

penyesuaian-penyesuaian terhadap estimasi mungkin dilakukan, sesuai

kemajuan audit, jika keadaan berbeda dari yang diantisipasi.

4) Pekerjaan lapangan

Pekerjaan lapangan merupakan suatu proses sistematis untuk

mendapatkan keyakinan dengan mengumpulkan bukti mengenai

kegiatan suatu aktivitas operasi, termasuk pula penilaian atas bukti

yang terkumpul dan temuan yang didapat, apakah operasi dilaksanakan

sesuai standar yang telah ditetapkan.

Tujuan pekerjaan lapangan adalah untuk melengkapi prosedur audit

yang tertuang dalam audit program, dalam rangka mencapai tujuan

audit.

Auditor dapat mencapai tujuan audit melalui proses yang disebut

pengujian. Pengujian dilaksanakan dengan memilih beberapa transaksi

auditor suatu dasar opini untuk pembentukan opini audit.

Langkah-langkah pengujian pokok adalah :

a) Penentuan standar

b) Perumusan populasi

c) Pemilihan sampel transaksi

d) Pengujian atas transaksi yang telah dipilih

Pada prinsipnya terdapat dua jenis bukti, yaitu bukti hukum dan

bukti audit. Bukti hukum dan bukti audit memiliki banyak kesamaan.

Keduanya memiliki tujuan yang sama untuk memberikan bukti, yang

mendorong keyakinan tentang kebenaran atau kesalahan setiap

pernyataan atas suatu masalah. Namun bukti hukum sangat

mengandalkan pengakuan lisan, sedang bukti audit lebih

mengandalkan bukti-bukti dokumen.

5) Temuan Audit

Selama pelaksanaan pekerjaan, Auditor Intern mengidentifikasi

akan kondisi-kondisi yang membutuhkan tindakan perbaikan.

Penyimpangan-penyimpangan dari norma-norma atau kriteria yang

dapat diterima disebut temuan audit (audit findings).

Beberapa kelemahan (temuan) bersifat kecil dan tidak

membutuhkan perhatian manajemen. Semua temuan audit yang

dilaporkan haruslah:

b) Didokumentasikan dengan fakta, bukan opini, dan dengan bukti

yang memadai, kompeten, dan relevan

c) Secara objektif dibuat tanpa bias atau prasangka

d) Relevan dengan masalah-masalah yang ada

e) Cukup meyakinkan untuk memaksa dilakukannya tindakan untuk

memperbaiki kondisi-kondisi yang mengandung kelemahan.

Dalam temuan audit ini auditor memberikan rekomendasi kepada

manajemen. Rekomendasi menggambarkan tindakan yang mungkin

dipertimbangkan manajemen untuk memperbaiki kondisi-kondisi yang

salah, dan untuk memperkuat kelemahan dalam sistem kontrol.

Mengidentifikasi kondisi yang tidak memuaskan adalah tanggung

jawab audit. Sedangkan memperbaikinya adalah tanggung jawab

manajemen. Lebih disukai Auditor Intern mengusulkan metode

tindakan perbaikan untuk pertimbangan manajemen.

Saran yang paling memuaskan untuk menyelesaikan temuan audit

adalah membahasnya dengan manajemen operasional sebelum laporan

audit tertulis diterbitkan. Pada saat itu harus dicapai kesepakatan

mengenai fakta-fakta dan beberapa tindakan perbaikan untuk

memperbaiki kekurangan.

6) Kertas Kerja

Kertas kerja (working paper) berisi catatan informasi yang

disiapkan sejak auditor memulai pekerjaannya hingga auditor

menelaah tindakan perbaikan dan mengakhiri proyek audit.

Kertas kerja berisi dokumentasi atas langkah-langkah berikut ini

dalam proses audit:

a) Rencana audit, termasuk program audit.

b) Pemeriksaan dan evaluasi kecukupan dan efektivitas sistem kontrol

internal.

c) Prosedur-prosedur audit yang dilakukan, informasi yang diperoleh,

dan kesimpulan yang dicapai.

d) Penelaahan kertas kerja.

e) Laporan audit.

f) Tindak lanjut dari tindakan perbaikan.

Audit intern menyiapkan kertas kerja untuk beberapa tujuan yang

berbeda, yaitu:

a) Untuk mendukung laporan audit.

b) Untuk menyimpan informasi yang diperoleh melalui tanya jawab,

penelaahan instruksi dan arahan, analisis sistem dan proses,

pengamatan kondisi, dan pemeriksaan transaksi.

c) Untuk mengidentifikasi dan mendokumentasikan temuan-temuan

audit, mengumpulkan bukti yang diperlukan untuk menentukan

terjadi dan luasnya kondisi-kondisi yang mengandung kelemahan

e) Untuk memberi dukungan dan bukti untuk masalah-masalah yang

melibatkan kecurangan, tuntutan hukum, dan klaim asuransi.

f) Untuk menjadi sarana bagi auditor ekstern dalam mengevaluasi

pekerjaan Audit Intern dan kemudian menggunakannya dalam

penilaian audit ekstern atas sistem kontrol internal organisasi.

g) Menjadi latar belakang dan data referensi untuk penelaahan

selanjutnya.

h) Untuk membantu memfasilitasi penelaahan. Baik auditor ekstern

atau konsultan perlu mengevaluasi aktivitas Audit Intern.

i) Menjadi bagian dokumentasi.

C. Kompetensi Auditor

Menurut Webster’s Ninth Collegiate Dictionary (1983) dalam Rani

Widyastuti (2009:21) kompetensi atau keahlian adalah keterampilan dari

seorang ahli.

Robert A. Roe (2001) mengemukakan definisi dari kompetensi yaitu:

“Competence is definined as the ability to adequately perform a task, duty of role. Competence integrates knowledge, skills, personal values and attitudes. Competence builds on knowledge and skills and is acquired through work experience and learning by doing.”

Berdasarkan definisi di atas kompetensi dapat digambarkan sebagai

kemampuan untuk melaksanakan suatu tugas, peran atau tugas, kemampuan

mengintegrasikan pengetahuan, keterampilan-keterampilan, sikap-sikap, dan

keterampilan yang didasarkan pada pengalaman dan pembelajaran yang

dilakukan.

Menurut Mahrissa Kusumamelati (2007:18) kompetensi dapat diartikan

sebagai kemampuan, keterampilan, kecakapan, pengetahuan, pemahaman, dan

wawasan seseorang terhadap suatu bidang. Secara awam kompetensi juga

dapat diartikan sebagai tingkat latar belakang pengetahuan yang dimiliki oleh

seseorang yang mungkin akan dapat memberikan pengaruh terhadap orang itu

sendiri dalam menjalankan tugasnya.

Kualifikasi audit internal menurut Amin W. Tunggal (2000:22-27) antara

lain :

1. Audit Internal harus memiliki pendidikan dan latihan yang memadai

karena Audit berhubungan dengan analisis dan pertimbangan. Oleh karena

itu, Audit Internal harus mengerti catatan keuangan dan Akuntansi

sehingga dapat memverifikasi dan menganalisis dengan baik.

2. Selain pendidikan dan pelatihan seorang Auditor Internal juga harus

berpengalaman dibidangnya. Apabila ia seorang Auditor yang baru, ia

harus dibimbing oleh Auditor yang kompeten.

Seorang Auditor dikatakan memiliki ciri-ciri sebagai berikut :

a) Auditor Internal harus tertarik dan ingin mengetahui semua operasi,

selain itu juga harus mempunyai perhatian terhadap prestasi dan

persoalan karyawan perusahaan mulai dari tingkat bawah sampai

tingkat atas.

c) Auditor Internal harus memandang suatu kesalahan sebagai sesuatu

yang harus diselesaikan dan kesalahan yang telah dibuat sebisa

mungkin harus bisa dihindari.

d) Auditor Internal menelaah semua pengaruh yang terjadi terhadap

Profitabilitas dan Efesiensi kegiatan perusahaan.

e) Mempertimbangkan Audit sebagai mitra, karena tujuan dari Audit

Internal bukanlah mengkritik tetapi untuk meningkatkan operasi

perusahaan.

f) Seorang Auditor Internal harus mempunyai ide-ide cemerlang untuk

membangun organisasi.

Konsorsium organisasi Profesi Audit Internal (2004:9), menyatakan

bahwa penugasan harus dilaksanakan dengan memperhatikan keahlian dan

kecermatan profesional.

1. Keahlian

Ada lima komponen-komponen keahlian seperti yang dikemukakan oleh

Abdolmohammadi, Searfoss, dan Seanteau (1992) dalam Rani Widyastuti

(2009) yaitu:

a) Komponen Pengetahuan

Merupakan komponen penting dalam suatu keahlian.

Komponen-kompunen pengetahuan meliputi pengetahuan terhadap fakta,

prosedur, dan pengalaman.

Komponen ini meliputi kemampuan di dalam berkomunikasi,

kreativitas, kerjasama, dan percaya pada keahlian.

c) Kemampuan Berpikir

Kemampuan ini merupakan kemampuan untuk mengakumulasi dan

mengolah informasi. Beberapa karakteristik yang dapat dimasukan ke

dalam unsur kemampuan berpikir seperti kemampuan untuk

beradaptasi pada situasi baru dan abigius, keamampuan untuk

memfokuskan pada fakta-fakta relevan dan kemampuan untuk

mengabaikan fakta yang tidak relevan, dan kemampuan untuk

menghindari tekanan.

d) Strategi Penentuan Keputusan

Kemampuan seorang dalam membuat keputusan secara sistematis baik

formal maupun informal akan membantu dalam mengatasi

keterbatasan manusia.

e) Analisis Tugas

Banyak dipengaruhi oleh pengalaman-pengalaman dan analisis tugas

ini akan mempunyai pengaruh terhadap penentuan keputusan. Audit

Internal harus memiliki keahlian, ketrampilan dan kompetensi yang

dibutuhkan untuk melaksanakan tanggung jawab perorangan.

2. Kecermatan Profesional

Auditor Internal harus menerapkan kecermatan dan layaknya

dilakukan oleh seorang Auditor internal yang bijaksana dan kompeten,

kompleksitas dan materialitas yang dicakup dalam penugasan, kecukupan

dan Efektifitas manajemen resiko, pengendalian dan proses governance,

biaya dan manfaat penggunaan sumber daya dalam penugasan,

penggunaan teknik-teknik Audit berbasis komputer dan teknik-teknik

analisis lainnya.

Menurut Mahrisa Kusumamelati (2008), audit internal yang kompeten

dapat dilihat dari:

a. Sumber daya manusia yang dimiliki oleh audit internal merupakan

orang-orang yang memiliki pengetahuan yang memadai dan

pengalaman dibidang audit.

b. Setiap orang yang menjadi seorang auditor internal diwajibkan untuk

mengembangkan diri melalui peningkatan-peningkatan pengetahuan di

bidang audit, akuntasi dan bidang-bidang lainnya yang berkaitan

dengan aktivitas perusahaan.

c. Setiap staf audit internal diwajibkan untuk mengikuti pelatihan

pendidikan keahlian dalam bidang audit internal.

D. Independensi Auditor

Independensi merupakan standar umum nomor dua dari tiga standar

auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang

menyatakan bahwa dalam semua yang berhubungan dengan perikatan,

Berdasarkan ketentuan yang dimuat dalam Pernyataan Standar Audit

(PSA) No. 04 (SA Seksi 220), standar ini mengharuskan auditor bersikap

independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan

pekerjaannya untuk kepentingan umum, dalam hal ini dibedakan dengan

auditor yang berpraktik sebagai auditor intern. Dengan demikian, ia tidak

memihak kepada kepentingan siapapun, sebab sebagaimanapun sempurnanya

keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang

justru sangat penting untuk mempertahankan kebebasan berpendapatnya.

The Indonesian Institite of Corporate Governance (IIGC) dalam Forum

for Good Corporate Governance (2001:8) menyebutkan bahwa independensi

profesional adalah suatu bentuk sikap mental yang sulit untuk dapat

dikendalikan karena berhubungan dengan integritas seseorang. Melakukan fit

and proper test terhadap kandidat yang akan menduduki jabatan tertentu di

perusahaan merupakan salah satu usaha mengetahui independensi profesional.

Akan tetapi, integritas independensi seseorang lebih ditentukan oleh apa yang

sebenarnya diyakininya dan dilaksanakannya dalam kenyataan (in fact) dan

bukan oleh apa yang terlihat (in appereance).

Auditor Intern yang professional harus memiliki independensi objektif,

tidak bias, dan tidak dibatasi, serta melaporkan masalah apa adanya, bukan

melaporkan sesuai keinginan eksekutif atau lembaga. Audit Intern harus bebas

dari hambatan dalam melaksanakan auditnya. Hanya dengan begitu Auditor

Seperti yang dikemukakan IIA (1999:97), sebagai berikut :

“ Internal auditor should Be independent of the objective of the activities they audit. Internal auditors are independen when they carry out their work freely and objectively. Independence permits internal auditor to render to impartial and unbiased judgments and essential to the proper conduct of audits. It is achieved throught organization status and objectivity.” (Independensi memungkinkan auditor internal dapat melakukan pekerjaan secara bebas dan objektif juga dapat membuat pertimbangan penting secara netral dan tidak menyimpang. Independensi dapat dicapai melalui status organisasi dan objektifitas).

Menurut Hiro Tugiman (2003:16), status organisasi dan objektifitasnya

harus memenuhi beberapa kriteria, yaitu :

a. Status Organisasi

Status organisasi adalah kedudukam formal dalam organisasi secara

keseluruhan. Status organisasi auditor internal haruslah memberikan

keleluasaan tanggung jawab yang diberikan kepadanya, dan memberikan

dukungan dari manajemen sehingga mereka dapat bekerjasama dengan

pihak yang diperiksa dan dapat menyelesaikan pekerjaannya secara bebas

dari berbagai campur tangan pihak lain. Dalam melaksanakan audit agar

pelaksanaan audit internal memadai maka seorang audit internal harus

mempunyai independensi yang tinggi dan bertindak secara objektif.

b. Objektifitas

Objektifitas adalah sikap mental yang independen yang harus

dikembangkan oleh auditor internal dalam melaksanakan

pemeriksaannya. Auditor tidak boleh menempatkan penilaian sehubungan

dengan pemeriksaan yang dilakukan secara lebih rendah dibandingkan

berdasarkan penilaian orang lain. Para pemeriksa internal haruslah

melakukan tugasnya secara objektif. Independensi merupakan standar

umum nomor dua dari tiga standar auditing yang ditetapkan oleh Ikatan

Akuntan Indonesia (IAI) yang menyatakan bahwa dalam semua yang

berhubungan dengan perikatan, independensi dan sikap mental harus

dipertahankan oleh auditor. Berdasarkan ketentuan yang dimuat dalam

Pernyataan Standar Audit (PSA) No. 04 (SA Seksi 220), standar ini

mengharuskan auditor bersikap independen, artinya tidak mudah

dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan

umum, dalam hal ini dibedakan dengan auditor yang berpraktik sebagai

auditor intern. Dengan demikian, ia tidak memihak kepada kepentingan

siapapun, sebab sebagaimanapun sempurnanya keahlian teknis yang ia

miliki, ia akan kehilangan sikap tidak memihak yang justru sangat penting

untuk mempertahankan kebebasan berpendapatnya.

E. Good Corporate Governance (GCG)

Akhmad Syakhroza (2003:14) mendefinisikan Corporate Governance

sebagai berikut:

“Corporate Governance adalah suatu sistem yang dipakai “Board” untuk

mengarahkan dan mengendalikan serta mengawasi (directing, controlling, and supervising) pengelolaan sumber daya organisasi secara efisien, efektif,

ekonomis, dan produkif (E3P) dengan prinsip-prinsip transparan,

Definisi corporate governance menurut Forum for Corporate Governance

in Indonesia (2001:1) dalam publikasi yang pertamanya mempergunakan

definisi Cadbury Committee, yaitu:

"Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan."

Selanjutnya Finance Committee On Corporate Governance Malaysia

mendefinisikan,

“Corporate Governance sebagai proses dan struktur yang digunakan untuk mengarahkan dan mengelola bisnis dan akuntabilitas perusahaan. Adapun tujuan akhirnya adalah meningkatkan kemakmuran pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders lainnya. Definisi ini menekankan bahwa sebaik apapun suatu struktur Corporate Governance namun jika prosesnya tidak berjalan sebagaimana mestinya maka tujuan akhir melindungi kepentingan pemegang saham dan stakeholders tidak akan pernah tercapai” (Herwidayatmo, 2000:25)

Corporate governance mempunyai tujuan untuk menciptakan nilai tambah

bagi pihak yang berkepentingan (stakeholders). Secara lebih rinci terminologi

corporate governance dapat digunakan untuk menjelaskan peranan dan

perilaku dari dewan direksi, dewan komisaris, pengelola perusahaan, dan

pemegang saham (Forum for Corporate Governance, 2001:1).

Jadi, Corporate Governance merupakan proses yang diterapkan dalam

menjalankan suatu perusahaan, dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan memperhatikan kepentingan

stakeholders lainnya. Jadi yang dimaksud dengan stakeholder lainnya adalah

dan eksternal perusahaan seperti kreditor, karyawan, pemasok, pelanggan,

pemerintah dan masyarakat.

Good corporate governance pada lembaga keuangan, khususnya bank

memiliki keunikan bila dibandingkan good corporate governance pada

lembaga keuangan non-bank. Hal ini lebih disebabkan oleh kehadiran deposan

sebagai suatu kelompok stakeholders yang kepentingannya harus diakomodir

dan dijaga. Corporate governance merupakan suatu konsepsi yang secara riil

dijabarkan dalam bentuk ketentuan/peraturan yang dibuat oleh lembaga

otoritas, norma-norma dan etika yang dikembangkan oleh asosiasi industri dan

diadopsi oleh pelaku industri, serta lembaga-lembaga yang terkait dengan

tugas dan peran yang jelas untuk mendorong disiplin, dan melaksanakan

fungsi check and balance. Sejumlah perangkat dasar yang diperlukan untuk pembentukan good corporate governance pada perbankan antara lain: sistem

pengendalian intern, manajemen risiko, ketentuan yang mengarah pada

peningkatan keterbukaan informasi, sistem akuntansi, dan audit ekstern.

Ditinjau secara yuridis bank bertanggung jawab kepada banyak pihak

(stakeholders). Pihak dimaksud antara lain terdiri dari nasabah penabung,

pemegang saham, investor obligasi, bank koresponden, regulator, pegawai

perseroan, pemasok serta masyarakat dan lingkungan. Dengan demikian

penerapan good corporate governance merupakan suatu kebutuhan bagi setiap

bank (Sekar Ayu, 2009).

Di dalam Peraturan Bank Indonesia Nomor 11/33/PBI 2009 ruang lingkup

a. Pelaksanaan tugas dan tanggung jawab dewan komisaris dan direksi.

b. Transparansi kondisi keuangan dan non keuangan.

c. Penerapan fungsi kepatuhan, audit intern dan audit ekstern.

d. Kelengkapan dan pelaksanaan tugas audit intern dan satuan kerja yang

menjalankan fungsi pengandalian intern, mengidentifikasi dan

mengevaluasi resiko signifikan dan memberikan kontribusi terhadap

peningkatan pengelolaan resiko.

1. Prinsip-prinsip dasar Good Corporate Governance

a. Transparansi (transparency), yaitu keterbukaan dalam mengemukakan

informasi yang material dan relevan serta keterbukaan dalam

melaksanakan proses pengambilan keputusan. Dalam mewujudkan

transparansi ini sendiri, perusahaan harus menyediakan informasi yang

cukup, akurat, dan tepat waktu kepada berbagai pihak yang

berkepentingan dengan perusahaan tersebut. Selanjutnya jika prinsip

transparansi dilaksanakan dengan baik dan tepat, akan dimungkinkan

terhindarnya benturan kepentingan (conflict of interest) berbagai pihak

dalam manajemen.

b. Akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan

pertanggungjawaban organ bank sehingga pengelolaannya berjalan

secara efektif. Bila prinsip accountability ini diterapkan secara efektif,

maka ada kejelasan fungsi, hak, kewajiban, dan wewenang dan

Dengan adanya kejelasan inilah maka perusahaan akan terhindar dari

kondisi agency problem (benturan kepentingan peran).

c. Pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan

bank dengan peraturan perundang undangan yang berlaku dan

prinsip-prinsip pengelolaan bank yang sehat.

d. Independensi (independency) yaitu suatu keadaan dimana perusahaan

dikelola secara professional tanpa pengaruh/tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan

yang berlaku. Untuk melancarkan pelaksanaan asas GCG, perusahaan

harus dikelola secara independen sehingga masing-masing organ

perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh

pihak lain.

e. Kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi

hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

F. Kerterkaitan antar variabel

1. Kompetensi terhadap Efektivitas Audit Internal dalam Mewujudkan Good Corporate Governance

Audit internal harus memiliki keahlian, ketrampilan dan

kompetensi yang dibutuhkan untuk melaksanakan tanggung jawab

perorangan. Menurut Mahrisa Kusumamelati (2008) dalam penelitiannya

dimiliki oleh audit internal merupakan orang-orang yang memiliki

pengetahuan yang memadai dan pengalaman dibidang audit, Setiap orang

yang menjadi seorang auditor internal diwajibkan untuk mengembangkan

diri melalui peningkatan pengetahuan di bidang audit, akuntansi dan

bidang-bidang lainnya yang berkaitan dengan aktivitas perusahaan.

Pernyataan tersebut sesuai dengan penelitian yang dilakukan oleh Rizki

Nurfajri (2009) yang menyatakan bahwa kompetensi berpengaruh

signifikan terhadap efektivitas komite audit. Kompetensi dianggap

merupakan faktor penting untuk menunjang tugas dari komite audit yang

memiliki peranan strategis dalam pelaksanaan fungsi pengawasan dan

pengendalian perusahaan secara efektif. Pengalaman dan pengetahuan di

bidang keuangan, bisnis, akuntansi, maupun audit akan sangat

mempengaruhi keputusan yang dibuat oleh komite audit. Dan dari

penelitian tersebut hasilnya kompetensi sangat berpengaruh terhadap

efektivitas audit internal dalam mewujudkan Good Corporate

Governance.

Ha1 = Kompetensi berpengaruh terhadap efektifitas audit internal dalam

mewujudkan good corporate governance

2. Independensi terhadap Efektivitas Audit Internal dalam Mewujudkan Good Corporate Governance

Independensi merupakan standar umum nomor dua dari tiga

standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI)

perikatan, independensi dan sikap mental harus dipertahankan oleh

auditor, hal ini sesuai dengan pernyataan dalam Penelitian yang dilakukan

oleh Mahrisa Kusumamelati (2008). Independensi juga merupakan salah

satu faktor yang mempengaruhi efektivitas komite audit (Rizki Nurfajri,

2009). Aspek independensi komite audit merupakan hal yang sering

dipersoalkan. Dalam hal ini anggota komite audit dirangkap oleh orang

yang memiliki kepentingan dengan perusahaan, jelas hal ini akan menjadi

permasalahan, karena hal tersebut akan mengurangi kemandirian komite

dalam menyatakan sikap atau pendapat. Independensi menjadi alasan

utama untuk meme lihara integritas dan penilaian yang objektif dari

komite audit dalam laporan dan rekomendasi yang dibuat. Untuk itu dalam

melaksanakan audit agar pelaksanaan audit internal memadai maka

seorang audit internal harus mempunyai independensi yang tinggi dan

bertindak secara objektif. Dan dari penelitian tersebut hasilnya

independensi sangat berpengaruh terhadap efektivitas audit internal dalam

mewujudkan Good Corporate Governance.

Ha2 = Independensi berpengaruh terhadap efektifitas audit internal dalam

mewujudkan good corporate governance

3. Kompetensi dan Independensi Audit terhadap Efektivitas Audit Internal dalam Mewujudkan Good Corporate Governance

Kualifikasi audit internal menurut Amin W. Tunggal (2000:22-27)

antara lain Audit Internal harus memiliki pendidikan dan latihan yang

Oleh karena itu, Audit Internal harus mengerti catatan keuangan dan

Akuntansi sehingga dapat memverifikasi dan menganalisis dengan baik.

Menurut Mahrisa Kusumamelati (2008) dalam penelitiannya audit internal

yang kompeten dapat dilihat dari Sumber daya manusia yang dimiliki oleh

audit internal merupakan orang-orang yang memiliki pengetahuan yang

memadai dan pengalaman dibidang audit, Setiap orang yang menjadi

seorang auditor internal diwajibkan untuk mengembangkan diri melalui

peningkatan-peningkatan pengetahuan di bidang audit, akuntansi dan

bidang-bidang lainnya yang berkaitan dengan aktivitas perusahaan. Audit

intern dalam melaksanakan tugas dan tanggungjawabnya dituntut untuk

selalu mempertahankan sikap independen karena setiap kali melaksanakan

audit, audit internal berkewajiban untuk memberikan laporan mengenai

pelaksanaan serta hasil auditnya kepada pimpinan dan audit internal tidak

mudah dipengaruhi dan tidak dibenarkan memihak kepada kepentingan

siapapun untuk mempertahankan kebebasan pendapatnya. Dan dari

penelitian tersebut hasilnya kompetensi sangat berpengaruh terhadap

efektivitas audit internal dalam mewujudkan Good Corporate

Governance.

Ha3 = Kompetensi dan independensi berpengaruh terhadap efektifitas audit

G. Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Sebelumnya

Peneliti Judul Perbedaan Persamaan Alat

analisis Hasil

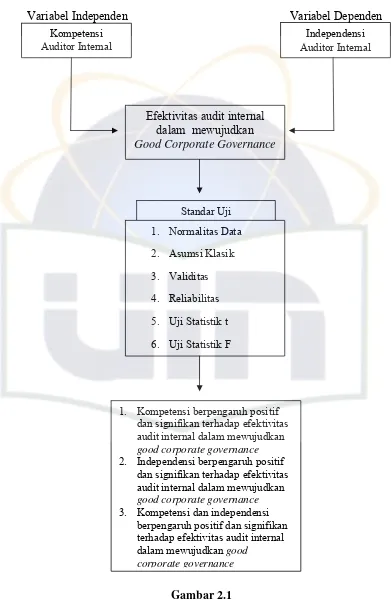

H. Kerangka Pemikiran

Variabel Independen Variabel Dependen

Standar Uji

1. Normalitas Data

2. Asumsi Klasik

3. Validitas

4. Reliabilitas

5. Uji Statistik t

6. Uji Statistik F

Efektivitas audit internal dalam mewujudkan Good Corporate Governance

Independensi

1. Kompetensi berpengaruh positif

dan signifikan terhadap efektivitas audit internal dalam mewujudkan good corporate governance

2. Independensi berpengaruh positif

dan signifikan terhadap efektivitas audit internal dalam mewujudkan good corporate governance

3. Kompetensi dan independensi

berpengaruh positif dan signifikan terhadap efektivitas audit internal

dalam mewujudkan good

corporate governance

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Jenis penelitian yang digunakan oleh peneliti pada penelitian ini

adalah Deskriptif Kualitatif, yakni dengan cara menggambarkan atau

menjelaskan secermat mungkin suatu hal dari data-data yang tersedia, setelah

itu kemudian peneliti menganalisis data-data tersebut kedalam rumusan

masalah yang akan dijadikan objek analisis oleh peneliti.

Penelitian ini dibatasi pada pengungkapan masalah yang akan dikaji

oleh peneliti terhadap faktor-faktor yang mempengaruhi efektivitas audit

internal dalam mewujudkan good corporate governance. Populasi penelitian

ini adalah auditor internal pada perbankan di Jakarta.

B. Metode Penentuan Sampel

Pemilihan perusahaan yang dijadikan sampel dalam penelitian ini

menggunakan metode convinience sampling. Menurut Hamid (2007:30)

convenience sampling adalah istilah umum yang mencakup variasi luasnya

prosedur pemilihan responden. Convenience sampling berarti unit sampel

yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur,

dan bersifat kooperatif.

Metode ini dipilih untuk menentukan sampel penelitian dengan

objek penelitian atau sesuai dengan karakteristik populasi yang diinginkan

yaitu pegawai yang bekerja di bagian internal audit pada bank yang terdapat di

Jakarta. Para pegawai tersebut dipilih tanpa adanya kriteria-kriteria tertentu

seperti tingkat pendidikan, lamanya bekarja, atau jabatan tertentu.

C. Metode Pengumpulan Data

Data merupakan suatu keterangan yang dapat memberikan gambaran

tentang suatu keadaan atau persoalan. Data yang baik adalah data yang penuh

dengan tingkat kepercayaan yang tinggi serta tepat waktu melalui penjajakan

dalam observasi.

Menurut Sugiono (2008:139) bila dilihat dari sumber datanya maka

pengumpulan data menggunakan sumber primer dan sumber sekunder.

“ Sumber primer adalah data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul, misal melalui orang lain atau melihat dokumen”.

Dalam pengumpulan data yang akan di analisis, penulis menggunakan

beberapa metode pengumpulan data, yaitu:

1. Data Primer (Primery Data)

Data primer merupakan sumber data penelitian yang diperoleh

secara langsung dari sumber asli (tidak melalui media perantara), berupa

persepsi (opini, sikap, pengalaman) secara individual atau kelompok, hasil

observasi suatu kejadian atau kegiatan, dan hasil pengujian. Adapun data