Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh : Fitrianingsih NIM : 106046101620

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAH FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

Munaqasah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 24 September 2010 M / 15 Syawal 1431 H. Skripsi tersebut telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (SE.Sy) pada Program Studi Muamalat (Ekonomi Syariah)

Jakarta, 24 September 2010 M 15 Syawal 1431 H

Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP: 195505051982031012

PANITIA UJIAN MUNAQASAH

Ketua : Dr. Euis Amalia, M.Ag NIP. 197107011998032002

(_____________)

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH NIP. 197407252001121001

(_____________)

Pembimbing I : Dr. Hasanudin, M.Ag NIP. 196103041955031001

(_____________)

Pembimbing II : Djaka Badranaya, ME NIP. 19770530200711008

(_____________)

Penguji I : Prof. Dr. H. Fathurrahman Djamil, MA NIP. 196011071985051001

(_____________)

Penguji II : Dra. Isnawati Rais, MA NIP. 195710271985032001

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang belaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

M September

H Ramadhan

Jakarta

2010 2

1431 23

,

Fitrianingsih

Fitrianingsih, 106046101620, “Konsep dan Mekanisme Akad Mudharabah dalam Fasilitas Pendanaan Jangka Pendek Syariah”, Program Strata I, Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2010.

Perkembangan Bank Syariah saat ini telah mengalami pertumbuhan yang pesat sejak berdirinya Bank Muamalat Indonesia sebagai bank syariah pertama di Indonesia. Seiring dengan pertumbuhannya tersebut, resiko bisnis pun sering terjadi, termasuk resiko likuiditas. Bank Indonesia sebagai bank sentral dapat memberikan bantuan likuiditas kepada bank tersebut, kebijakan tersebut diambil dengan tujuan untuk menjaga kepercayaan masyarakat kepada sektor perbankan. Bagi perbankan syariah kebijakan bantuan likuiditas tersebut dinamakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS).

Penelitian ini adalah penelitian deskriptif kualitatif dan menggunakan pendekatan dokumen (content analisys) yaitu melakukan pengumpulan data dan informasi melalui pengujian arsip dan dokumen. Data primer dalam penelitian ini diperoleh melalui wawancara dengan membuat list pertanyaan yang diajukan kepada pihak Bank Indonesia (BI) yang telah ditunjuk oleh pihak BI itu sendiri yaitu Analisis Bank Madya Direktorat Perbankan Syariah. Sedangkan data sekunder diperoleh dari data yang dipublikasikan berupa laporan keuangan dan laporan lainnya yang berkaitan dengan penelitian ini.

Selain membahas tentang mekanisme dan prosedural pembiayaan FPJPS, penelitian ini juga membahas mengenai kesesuaian akad mudharabah yang diterapkan dalam FPJPS dengan menggunakan analisis Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000 Tentang Pembiayaan Mudharabah (Qiradh). Penelitian ini menyimpulkan bahwa terdapat dua hal yang kontradiktif dengan ketentuan pembiayaan mudharabah dalam Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000, khususnya terkait dengan perhitungan imbalan FPJPS yang memberi indikasi bahwa mekanisme akad mudharabah dalam FPJPS kurang sesuai dengan prinsip syariah.

Penulis menyarankan agar Bank Indonesia sebagai otoritas yang mengeluarkan kebijakan bantuan likuiditas untuk bank syariah yakni agar melakukan pengkajian lagi secara lebih mendalam khususnya mengenai pengawasan dan birokrasi dalam pemberian FPJPS ketika suatu saat digunakan agar tidak bertentangan dengan prisip syariah.

Alhamdulillahirabbil’alamin, segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah mencurahkan rahmat, taufik, dan hidayahnya tanpa jemu. Sesungguhnya, hanya karena kemurahan hati-Nya lah sehingga akhirnya penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga selalu tercurahkan kepada junjungan Rasulullah saw beserta seluruh keluarga, sahabat, dan juga ummatnya.

Dalam penyusunan skripsi ini, penulis menyadari terdapat banyak kendala yang menghambat langkah penulis untuk merampungkan skripsi ini. Namun, berkat bimbingan, arahan, dan motivasi dari berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini. Secara khusus penulis menyampaikan terima kasih kepada: 1. Prof. Dr. H. Muhammad Amin Suma, S.H., M.A., M.M., sebagai Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M.Ag., sebagai Ketua Jurusan Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. H. Ah. Azharuddin Lathif, M.Ag., M.H., sebagai Pembimbing Akademik Penulis. 4. Dr. Hasanudin, M.Ag., dan Djaka Badranaya, M.E., sebagai Dosen Pembimbing

Skripsi penulis yang telah memberi arahan, saran, dan ilmunya hingga penulisan skripsi ini dapat diselesaikan dengan baik.

di tengah kesibukannya untuk membantu penulis menyelesaikan skripsi ini.

6. Bapak/Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah mengajarkan ilmu yang tidak ternilai, hingga penulis menyelesaikan studi di Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Segenap staff akademik dan staff perpustakaan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Orang tua tercinta H. Ruslan dan Hj. Sayu Sa’adi yang selalu membimbing dan men-support penulis baik moril maupun materiil tanpa pernah mengeluh dan berputus asa.

9. Saudara dan saudari penulis; Mas Yanto, Mas Heri, Mas Udi, Mas Enjir, Mba Nelly, Mba Widi, Mba Rahmi, Mba Erly dan adikku Aty, yang turut memberikan kontribusi dan motivasi bagi penulis untuk menyelesaikan skripsi ini.

10.Sahabat – sahabat terbaik penulis; Ikrimah, Annisa Auditasari, Evi Tamala yang sama-sama berjuang dengan penulis dalam susah dan senang selama proses perkuliahan hingga akhir, serta yang spesial untuk Ricka, Yovita, Ophiey, Ika, Novita & Ratna yang selalu memberi dukungan dan mengingatkan penulis untuk menyelesaikan skripsi ini.

11.Teman-teman Mahasiswa jurusan Perbankan Syariah kelas B angkatan 2006, khususnya Diyanti, Asril, Fajar, Egrie, Anya, Yanie, Ade, Giska, Arie, yang selalu membantu dan menemani penulis selama masa perkuliahan berlangsung.

Semoga segala kebaikan yang tulus dari semua pihak dapat diterima oleh Allah SWT serta mendapatkan pahala yang berlipat dari-Nya.

Kiranya skripsi ini masih jauh dari sempurna. Namun kritik dan saran dari para pembaca sangat diharapkan untuk kesempurnaannya. Besar harapan penulis agar skripsi ini dapat bermanfaat dan memberi kontribusi bagi penulis dan masyarakat seluruhnya.

M September

H Ramadhan

Jakarta

2010 2

1431 23

,

Penulis

ix

KATA PENGANTAR……….. vi

DAFTAR ISI………. ix

DAFTAR GAMBAR ………... xii

DAFTAR TABEL………. xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan dan Perumusan Masalah... 6

C. Tujuan dan Manfaat Penelitian... 7

D. Tinjauan Pustaka... 8

E. Definisi Operasional... 12

F. Metode Penelitian... 13

G. Sistematika Penulisan... 16

BAB II LANDASAN TEORI A. Konsep Dasar Mudharabah 1. Pengertian……….. 19

2. Landasan Syariah……….. 22

3. Rukun dan Syarat………. 25

x

B. Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS)

1. Pengertian FPJPS... 38

2. Konsep Dasar FPJPS... 39

3. Pengaturan FPJPS... 40

4. Karakteristik FPJPS... 41

5. Perkembangan FPJPS sampai saat ini... 42

BAB III PROFIL SINGKAT BANK INDONESIA A. Gambaran Umum Bank Indonesia sebagai Lembaga Keuangan yang Menaungi Kebijakan FPJPS... 47

B. Sejarah Lahirnya Kebijakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS)... 56

xi

1. Penetapan Bagi Hasil oleh Bank Indonesia Sebesar 90%... 70 2. Penggunaan Akad Mudharabah yang Pada Dasarnya Akad ini

Bersifat Amanah (yad al-amanah)... 75 3. Kedudukan Peraturan Bank Indonesia (PBI) Nomor

11/24/PBI/2009………. 82

BAB V PENUTUP

A. Kesimpulan... 91 B. Saran... 93

xii

Gambar 2.1 Skema Pembiayaan Mudharabah ……….. 36 Gambar 3.1 Independensi BI dalam Skema Ketatanegaraan………. 55 Gambar 4.1 Kedudukan Lembaga Tertinggi dan Tinggi Negara setelah

xiii

Tabel 2.1 Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah… 48 Tabel 2.2 Penempatan pada Bank Indonesia – Bank Umum Syariah dan Unit

1

A. Latar Belakang Masalah

Perkembangan bank syariah di Indonesia secara formal baru di mulai tahun 1992 dan secara serius mulai dikembangkan pada tahun 1998 yaitu sejak mulai berdirinya Bank Muamalat Indonesia tahun 1991 sebagai bank syariah pertama di tanah air, yang memulai kegiatan operasinya pada bulan Mei 1992. Dan dengan diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi.

Perbankan Indonesia sendiri dalam menjalankan fungsinya berasaskan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.1 Ditinjau dari segi fungsi intermediasi perbankan syariah menunjukkan kinerja yang mengagumkan yang hampir mendekati angka 100 persen, dengan kata lain hampir 100 persen dana pihak

1

ketiga yang ada di bank syariah disalurkan kembali ke masyarakat.2 Perkembangan Bank Syariah tersebut tidak bisa dilepaskan begitu saja dari peran Bank Indonesia.

Bank Indonesia memiliki tugas utama untuk menjaga stabilitas moneter dan stabilitas sistem keuangan (perbankan dan sistem pembayaran). Untuk mencapai tujuan tersebut, Bank Indonesia mempunyai fungsi sebagai lender of the last resort (LLR), yaitu bantuan likuiditas untuk mengatasi kesulitan pendanaan jangka pendek karena adanya mismatch yang disebabkan oleh resiko kredit atau resiko pembiayaan berdasarkan prinsip syariah, resiko manajemen ataupun resiko pasar. Keadaan mismatch ini dapat terlihat dari posisi bank sebagai peserta kliring. Bagi suatu bank, kalau hak tagihnya lebih kecil dari kewajiban membayarnya menurut dokumen yang dimasukkan proses kiliring dikatakan mengalami kalah kliring.3

Bagi bank syariah, keadaan mismatch dalam kondisi normal dapat pula terjadi, mengingat resiko usaha yang selalu ada, baik resiko likuiditas maupun resiko kredit.4 Kebijakan bantuan LLR pada bank syariah ini dikenal Fasilitas Pendanaan Jangka Pendek Syariah, yang untuk selanjutnya disebut FPJPS adalah

2

A. Riawan Amin, Perbankan Syariah Sebagai Solusi Perekonomian Nasional, Pidato Penganugerahan Gelar Doktor Honoris Causa dalam Bidang Perbankan Syariah, Disampaikan dalam Sidang Senat terbuka UIN Syarif Hidayatullah Jakarta, 2009

3

Modul SPN 02 – Sistem Kliring di Indonesia, diakses pada tanggal 20 Februari 2010 dari

http://www.bi.go.id/NR/rdonlyres/AF3FDCB9-F4BD-4278-8B40-A02633F72D5E/836/SistemKliringBankIndonesia1.pdf

4

fasilitas pendanaan berdasarkan prinsip syariah dari Bank Indonesia kepada Bank yang hanya dapat digunakan untuk mengatasi kesulitan pendanaan jangka pendek, dan diatur dalam Peraturan Bank Indonesia No: 11/24/PBI/2009. Akad yang digunakan dalam FPJPS tersebut adalah akad mudharabah dengan penerapan prinsip bagi hasil.

Ketentuan mengenai akad mudharabah sendiri diatur dalam Fatwa Dewan Syariah Nasional dan belum diatur secara rinci dalam hukum positif. Walaupun ketiadaan aturan hukum secara positif dipandang sebagai suatu kelemahan, tetapi sebagai umat Islam yang berpegang teguh kepada dalil naqli maupun dalil aqli, penggunaan akad mudharabah tersebut tetap harus dipertanggungjawabkan, tidak hanya terkait antara sesama manusia saja tetapi antara manusia dengan sang pencipta. Maka, dalam menerapkan akad mudharabah, rukun dan syarat mudharabah mutlak harus terpenuhi di setiap transaksi. Ketentuan tersebut secara khusus terkait dengan pemenuhan rukun, penetapan syarat-syarat pihak, ketentuan modal, ketentuan nisbah bagi hasil/keuntungan, serta aspek trustee (kepercayaan) dalam akad tersebut, yang menjadikan akad mudharabah bersifat amanah. Apabila salah satu rukun maupun syarat tersebut tidak terpenuhi, berakibat pada batalnya akad mudharabah tersebut.

mudharabah menyebutkan bahwa keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan dalam bentuk prosentasi (nisbah) dari keun-tungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan.

Dalam perhitungan Imbalan FPJPS menyebutkan bahwa besarnya nisbah bagi hasil akad mudharabah bagi Bank Indonesia, ditetapkan sebesar 90% (sembilan puluhpersen). Secara tersirat menyatakan bahwa nisbah bagi hasil ditetapkan secara langsung oleh pihak BI tanpa ada negosiasi terlebih dahulu dengan pihak bank umum syariah. Jadi, angka besaran nisbah ini tidak muncul sebagai hasil tawar-menawar antara shahib al-maal dengan mudharib.

Selain itu, perhitungan imbalan fasilitas FPJPS besarnya dihitung berdasarkan nilai nominal, tingkat realisasi imbalan, nisbah bagi hasil Bank Indonesia, dan jumlah penggunaan fasilitas tersebut.5 Perhitungan tersebut memberi indikasi adanya keuntungan yang dipastikan bagi salah satu pihak yang merupakan hal ribawi, karena nisbah tersebut dihitung dari nilai nominal FPJPS.

Perlu dicatat bahwa skim mudharabah ini memiliki resiko tinggi karena pemilik modal menyerahkan seluruh modal kepada mudharib yang menjalankan seluruh usaha dan manajemen.6 Dan ketika terjadi kerugian yang bukan merupakan kelalaian mudharib, pemilik modal tidak berhak menuntut ganti rugi.

5

Gemala Dewi, Aspek – aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2006), h. 115

6

Penggunaan akad mudharabah dalam kebijakan FPJPS tersebut juga sangat beresiko tinggi, mengingat kondisi perbankan yang illiquid. Sehingga resiko modal tidak kembali sangat besar. Selain itu, berkaca pada kegagalan Bank Indonesia sendiri dalam perannya sebagai LLR dalam kebijakan BLBI yang diterapkan pada krisis 1998 yang penuh dengan penyelewengan menjadi sebuah perhatian penting. Hal tersebut dikarenakan kebijakan yang mendasari pemberian BLBI bersifat temporer, individual, subjektif dan lemah dari segi pengawasan.7 Dengan melihat dasar itulah, penulis merasa tertarik untuk melakukan penelitian, memberikan gambaran apa dan bagaimana konsep dan mekanisme akad mudharabah dalam kebijakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) serta kesesuaian penerapannya dengan prinsip syariah yang didasarkan pada Fatwa Dewan Syariah. Sehingga penulis tertarik untuk mengambil judul “KONSEP DAN MEKANISME AKAD MUDHARABAH DALAM FASILITAS PENDANAAN JANGKA PENDEK SYARIAH”.

7

B. Pembatasan dan Perumusan Permasalahan 1. Pembatasan Masalah

Pembahasan mengenai kebijakan yang dilakukan Bank Indonesia terhadap Bank Syariah di Indonesia sangat luas, mengingat semakin pesatnya perkembangan Bank Syariah di Indonesia sejak berdirinya Bank Muamalat Indonesia (BMI) pada tahun 1992. Untuk itu, pembahasan hanya akan dibatasi pada kebijakan Bank Indonesia dalam fungsinya sebagai lender of the last resort, analisa penerapan akad mudharabah pada kebijakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) berdasarkan ketentuan umum terhadap transaksi mudharabah menurut Fatwa Dewan Syari’ah Nasional No: 07/DSN-MUI/IV/2000.

2. Perumusan Masalah

Dari pembatasan masalah tersebut, maka dapat dirumuskan bahwa pokok-pokok permasalahan yang dibahas adalah sebagai berikut:

a) Bagaimana konsep dan mekanisme pembiayaan mudharabah yang diberikan Bank Indonesia kepada Bank Syariah dalam FPJPS ?

b) Bagaimana ketentuan umum transaksi mudharabah menurut Fatwa Dewan Syari’ah Nasional No: 07/DSN-MUI/IV/2000 ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penulisan

Dengan mengacu pada permasalahan diatas maka hasil penelitian bertujuan sebagai berikut:

a) Untuk mengetahui konsep dan mekanisme akad mudharabah yang diterapkan dalam Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS). b) Untuk mengetahui ketentuan umum transaksi mudharabah berdasarkan

Fatwa Dewan Syari’ah Nasional No: 07/DSN-MUI/IV/2000.

c) Untuk mengetahui kesesuaian penerapan akad mudharabah dalam Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) dengan ketentuan Fatwa Dewan Syari’ah Nasional No: 07/DSN-MUI/IV/2000.

2. Manfaat Penelitian

Dengan adanya penelitian ini, semoga dapat memberikan manfaat antara lain :

a) Penulis ; penelitian ini merupakan studi awal dan menambah wawasan tentang konsep dan mekanisme akad mudharabah dalam FPJPS serta ketentuan akad mudharabah menurut Fatwa Dewan Syari’ah Nasional No: 07/DSN-MUI/IV/2000 dan relevansinya dengan kebijakan FPJPS.

c) Masyarakat ; memberi pengetahuan dan pemahaman tentang fatwa mudharabah sebagai landasan transaksi ekonomi syariah sekaligus sebagai masukan, saran, serta perbandingan bagi para praktisi dan akademisi dalam penelitian selanjutnya.

D. Tinjauan Pustaka

Setelah membuka daftar skripsi tahun sebelumnya maka dapat disimpulkan belum ada skripsi sebelumnya yang membahas mengenai konsep dan mekanisme akad mudharabah dalam Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS). Skripsi sebelumnya yang membahas mengenai akad mudharabah dan kebijakan Bank Indonesia yang terdaftar dalam pustaka skripsi UIN Syarif Hidayatullah Jakarta adalah :

1. Suhendar, 104053002033, Jurusan Manajemen Dakwah, Fakultas Dakwah dan Komunikasi UIN Syarif Hidayatullah Jakarta, 2009.

lainnya yang menggunakan prinsip mudharabah al-muthlaqah, kemudian dana tersebut disalurkan kembali pada masyarakat untuk usaha dalam jangka waktu tertentu. Nisbah bagi hasil antara penabung dengan BMT AL-FATH IKMI adalah 20% : 80%.

2. Siti Nur Lailatul Mahmudah, 203046101762, Jurusan Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2008.

“Fungsi Jaminan dalam Pembiayaan Mudharabah (Studi Pada LKS Berkah Madani Kelapa Dua)”. Metode penelitian yang digunakan adalah metode penelitian deskriptif. Penelitian tersebut menghasilkan fokus pembahasan mengenai penyertaan jaminan dalam akad mudharabah. Walaupun konteks asli secara fikih akad mudharabah ditetapkan tanpa adanya jaminan, tetapi penyertaan jaminan tersebut berfungsi sebagai salah satu langkah untuk melindungi dana masyarakat agar tidak hilang begitu saja akibat keteledoran mudharib.

3. Zulpadli, 101046122326, Jurusan Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2005.

pembiayaan yang dilakukan menggunakan analisa 5C (Character, Capacity, Capital, Condition, Collateral), sedangkan masalah yang sering terjadi adalah penyelewengan dana pembiayaan yang dilakukan oleh nasabah, seperti penggunaan dana pembiayaan yang seharusnya bagi kepentingan produksi justru digunakan untuk kepentingan konsumtif.

4. Nurlaila, 9946117151, Jurusan Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2004.

“Mudharabah dalam perspektif Imam Mazhab (Imam Abu Hanifah, Imam Malik, Imam Syafi’i, dan Imam Ahmad bin Hanbal)”. Metode penelitian yang digunakan adalah penelitian kepustakaan atau Library Research. Fokus penelitian tersebut menghasilkan bahwa para imam mazhab (Imam Abu Hanifah, Imam Malik, Imam Syafi’i, dan Imam Ahmad bin Hanbal) menghalalkan kerjasama mudharabah, karena dalam kerjasama mudharabah ini ada azas manfaat serta sangat membantu pihak-pihak yang tidak mampu, dengan kata lain mempererat hubungan antara si kaya dengan si miskin, sekaligus menyatukan capital dengan labour (skill dan entrepreneurship) yang selama ini terpisah dalam sistem konvensional.

5. Ahmad Mulyadi, 9946117164, Jurusan Perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2003.

deskriptif. Fokus penelitian ini membahas tentang otoritas Bank Indonesia sebagai pengawas Bank Syariah menurut hukum Islam yang meliputi landasan dasar otoritas Bank Indonesia sebagai pengawas bank-bank syariah, dan pandangan hukum Islam tentang pengawasan bank syariah oleh Bank Indonesia.

6. Cahyadin Ibnu Waqos, Jurusan perbankan Syariah, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2003.

“Konsep Bank Sentral dalam Ekonomi Islam”. Penelitian ini menggunakan metode penelitian kepustakaan atau Library Research. Fokus penelitian tersebut menghasilkan bahwa salah satu fungsi yang utama dari Bank Sentral adalah menjaga kepercayaan masyarakat terhadap sistem perbankan, menjaga stabilitas harga-harga, dan sebagai bank bagi bank-bank syari’ah yang ada. dan juga Bank Sentral Islam bertindak sebagai lender of last resort. Dimana Bank Sentral Islam akan bertindak sebagai pusat penyedia cadangan terakhir bagi bank-bank umum.

Sedangkan yang membedakan penelitian ini dengan penelitian-penelitian sebelumnya adalah :

b. Penelitian menggunakan ketentuan umum Fatwa Dewan Syari’ah Nasional tentang Mudharabah No: 07/DSN-MUI/IV/2000.

c. Analisa konsep dan mekanisme akad mudharabah yang dipraktekkan dalam kebijakan FPJPS berdasarkan Fatwa Dewan Syari’ah Nasional tentang Mudharabah No: 07/DSN-MUI/IV/2000.

E. Definisi Operasional

Dalam UU No. 21 Tahun 2008 Tentang Perbankan Syariah pengertian akad adalah kesepakatan tertulis antara Bank Syariah atau UUS dan pihak lain yang memuat adanya hak dan kewajiban bagi masing-masing pihak sesuai dengan Prinsip Syariah.

Menurut para fuqaha, mudharabah ialah akad antara dua pihak (orang) saling menanggung, salah satu pihak menyerahkan hartanya kepada pihak lain untuk diperdagangkan dengan bagian yang telah ditentukan dari keuntungan, seperti setengah atau sepertiga dengan syarat – syarat yang telah ditentukan.8

Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) diatur dalam Peraturan Bank Indonesia No. 11/24/PBI/2009 tanggal 1 Juli 2009. FPJPS adalah fasilitas pembiayaan dari Bank Indonesia kepada bank syariah yang hanya dapat digunakan untuk mengatasi kesulitan. FPJPS mempunyai tujuan yaitu sebagai

8

penyedia plafon pendanaan yang hanya dapat digunakan untuk mengatasi kesulitan pendanaan jangka pendek.9

Konsep dalam Kamus Besar Bahasa Indonesia berarti rancangan.10 Sedangkan Mekanisme adalah cara kerja suatu organisasi.11 Pemaparan teori tersebut dalam suatu penelitian berguna untuk membantu dalam memberikan pengarahan pada penelitian. Dengan kata lain, agar penelitian lebih terarah dan terfokus pada teori-teori yang akan dimunculkan. Pada penelitian kali ini bahasannya terfokus pada Konsep dan Mekanisme Akad Mudharabah dalam FPJPS.

F. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah dengan menggunakan metodologi kualitatif. Metodologi kualitatif menurut pengertiannya adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dll., secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu

9

Gemala Dewi, Aspek – aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2006), h. 114

10

Pusat Pembinaan dan Pengembangan Bahasa, Kamus Besar Bahasa Indonesia, cet.II, (Jakarta: Balai Pustaka, 1989), h. 432

11

konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.12 Penelitian ini juga merupakan penelitian deskriptif yang dimaksudkan untuk menggali data dan informasi baik tentang proses dan mekanisme.13 Selain itu, penelitian ini merupakan paduan dari penelitian kepustakaan dan penelitian lapangan, karena diawali dengan telaah bahan pustaka dan literatur.

2. Jenis Data dan Sumber Data

Dalam penelitian ini, penulis menggunakan jenis data yaitu data kualitatif berupa kata-kata atau gambar bukan angka-angka, kalaupun ada angka-angka sifatnya hanya sebagai penunjang14. Data kualitatif ini merupakan data yang pada umumnya sukar diukur atau menunjukkan kualitas tertentu.15 Menghasilkan prosedur analisis yang tidak menggunakan prosedur analisis statistik atau cara kuantifikasi lainnya. Ada dua sumber data yang digunakan dalam penelitian ini, yaitu:

12

Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: PT. Remaja Rosdakarya, 2006), h. 6

13

Ipah Farihah, Buku Panduan Penelitian UIN Syarif Hidayatullah Jakarta, (Jakarta: UIN Jakarta Press, 2006), h. 35

14

Sudarwan Danim, Menjadi Peneliti Kualitatif, (Bandung : CV. Pustaka Setia, 2002), h. 51. 15

a) Sumber Data Primer

Merupakan sumber data yang langsung memberikan data kepada pengumpul data. Data yang diperoleh langsung dari hasil wawancara dengan pihak Bank Indonesia yang berkompeten dan ahli mengenai konsep dan mekanisme akad mudharabah dalam kebijakan Fasilitas Pembiayaan Jangka Pendek pada Bank Syariah (FPJPS).

b)Sumber Data Sekunder

Merupakan sumber data yang tidak langsung diberikan data kepada pengumpul data. Data yang diperoleh dari literatur-literatur kepustakaan seperti buku-buku, majalah, artikel atau literatur lain yang relevan dengan pembahasan dalam penelitian ini.

3. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka teknik pengumpulan data yang digunakan adalah :

a) Penelitian kepustakaan (library research)

internet dan media lainnya yang berhubungan dengan pembahasan penelitian ini.

b) Penelitian Lapangan (field research)

Penulis melakukan peninjauan langsung ke lokasi, dalam hal ini Bank Indonesia sebagai otoritas bank sentral yang mengeluarkan kebijakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) dengan menerapkan akad mudharabah, sehingga dapat melakukan observasi langsung kegiatan-kegiatan yang terjadi disana. Penulis juga menggunakan teknik wawancara atau interview dengan narasumber yang cakap dan berkompeten pada bidangnya untuk memberikan keterangan dari masalah yang sedang dibahas.

4. Teknik Penulisan Skripsi

Adapun teknik penulisan dalam penulisan skripsi ini adalah menggunakan “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2007”.

G. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini adalah sebagai berikut :

Pustaka, Kerangka Teori, Metode Penelitian serta Sistematika Penulisan.

BAB II Tinjauan Umum Akad Mudharabah, Fatwa Dewan Syariah Nasional, dan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS), bab ini membahas tentang pengertian, landasan syariah, rukun dan syarat, jenis-jenis, prinsip kontrak, skema, dan pendapat ulama tentang mudharabah, dan tinjauan umum mengenai fatwa yang meliputi pengertian, dasar hukum, kedudukan, dan syarat fatwa, serta mengenai kebijakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) dalam literatur syariah meliputi pengertian dan konsep dasar FPJPS, pengaturan FPJPS, karakteristik FPJPS, perkembangan FPJPS sampai saat ini dan praktek fasilitas pendanaan likuiditas oleh Bank Sentral di Negara lain.

BAB III Gambaran Umum Terhadap Bank Indonesia sebagai Lembaga Otoritas yang Menaungi Kebijakan FPJPS, bab ini membahas sekilas tentang profil singkat Bank Indonesia sebagai lembaga otoritas jasa keuangan yang menaungi kebijakan FPJPS dan sejarah lahirnya kebijakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS).

FPJPS mulai dari ketentuan umum akad mudharabah berdasarkan Fatwa No: 07/DSN-MUI/IV/2000, ketentuan umum akad mudharabah dalam kebijakan FPJPS, serta analisa penerapan akad mudharabah berdasarkan Fatwa No: 07/DSN-MUI/IV/2000 dalam kebijakan FPJPS.

BAB V Penutup

19

A. Konsep Dasar Mudharabah 1. Pengertian

Mudharabah berasal dari akronim, “Ad-dhorbu fi’l ardhi”, bepergian untuk berdagangan. Sinonim kata ini ialah qiradh, yang berasal dari kata Al-Qardhu atau potongan, karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungannya, dan sering pula

disebut dengan kata muamalah. Menurut Imam Syafi’i, Qiradh menurut logat, artinya seseorang pergi berdagang. Menurut istilah harta yang diserahkan

kepada seseorang supaya diperdagangkan, sedang keuntungan dibagi

(bersyarikat) antara keduanya.1

Secara terminologi, ulama fikih mendefinisikan mudharabah atau qiradh

dengan, “Pemilik modal menyerahkan modalnya kepada pekerja (pedagang)

untuk diperdagangkan, sedangkan keuntungan dagang itu dibagi menurut

kesepakatan bersama.” Apabila terjadi kerugian dalam perdagangan tersebut,

kerugian ini ditanggung sepenuhnya oleh pemilik modal. Definisi ini

1

menunjukkan bahwa yang diserahkan kepada pekerja (ahli dagang) tersebut

adalah berbentuk modal, bukan manfaat seperti penyewaan rumah.2

Menurut Nabil A. Saleh, hampir seluruh aliran hukum dalam hukum

Islam mengartikan mudharabah dalam pengertian:

"A contract between at least two parties whereby one party, called the investor

(rabb Al-mal) enturst money to the other party called the agent-manager

(mudharib) who is to trade with it in an agreed manner and then return to the

investor the principal and a preagreed share of the profit and keep for him self

what remains of such profits."3

Menurut Abdur Rahman L. Doi, mudharabah dalam terminologi hukum adalah suatu kontrak di mana suatu kekayaan (property) atau persediaan (stock)

tertentu (Ras Al-mal) ditawarkan oleh pemiliknya atau pengurusnya (Rabb Al-mal) kepada pihak lain untuk membentuk suatu kemitraan (joint partnership) yang diantara kedua pihak dalam kemitraan itu akan berbagi keuntungan. Pihak

yang lain berhak untuk memperoleh keuntungan karena kerjanya mengelola

kekayaan itu. Orang ini disebut mudharib. Perjanjian ini adalah suatu contract of co-partnership.4

2

Abdul Azis Dahlan, et.al., Ensiklopedi Hukum Islam, jilid 4, (Jakarta: Ichtiar Baru Van Hoeve, 1996), h. 1196.

3

Sutan Remi Sjahdeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan Indonesia, (Jakarta: PT. Temprint, 1999), h. 29

4

Mazhab Hanafi, mudharabah adalah 'Akad atas suatu syarikat dalam keuntungan dengan modal harta dari satu pihak dan dengan pekerjaan (usaha)

dari pihak yang lain'. Mazhab Maliki, mudharabah adalah 'Suatu pemberian modal (taukil) untuk berdagang dengan mata uang tunai yang diserahkan (kepada pengelola) dengan mendapatkan sebagian dari keuntungan jika

diketahui jumlah dan keuntungan'. Mazhab Syafi'i, mudharabah adalah 'Suatu akad yang memuat penyerahan modal kepada orang lain untuk

mengusahakannya dan keuntungannya dibagi antara mereka berdua'. Mazhab

Hambali, mudharabah adalah 'Penyerahan suatu modal tertentu dan jelas jumlahnya atau semaknanya kepada orang yang mengusahakannya dengan

mendapatkan bagian tertentu dari keuntungannya'.5

Menurut Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000,

pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk usaha yang produktif.

Jadi definisi yang representatif sebagai jalan tengah kelengkapan definisi

dari beberapa ahli maupun mazhab menurut hemat penulis, mudharabah adalah suatu akad (kontrak) kerjasama antara pemilik modal dengan pengelola dimana

keuntungan dari usaha tersebut akan dibagi menurut kesepakatan bersama.

5

2. Landasan Syariah

Akad seperti ini dibolehkan dalam Islam, karena bertujuan untuk saling

membantu antara pemilik modal dan seorang ahli dalam memutar uang.6 Secara

umum landasan dasar syariah mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dari ayat – ayat dan hadis berikut ini:

a. Al – Qur’an

1. Firman Allah QS. al-Muzzammil [73]: 20:

ْ

نﻮﻐ ْ

ضْرﻷْا

ﻲ

نﻮﺑﺮْ

نوﺮﺧاءو

ﷲا

“Dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah.” (QS. 73:20)

2. Firman Allah QS. al-Jumuah [62]: 10:

اﻮﻐ ْﺑاو

ضْرﻷْا

ﻲ

اوﺮ ْﺎ

ة ﱠ ا

ﻴ ﻗ

اذﺈ

نﻮ ْ

ْ ﻜﱠ ﱠ

اﺮﻴ آ

ﷲا

اوﺮآْذاو

ﷲا

ْ

“Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung.” (QS. 62:10)

3. Firman Allah QS. al-Baqarah [2]: 198:

ْ ﻜﱢﺑﱠر

ﱢ

ْ

اﻮﻐ ْ

نأ

حﺎ ﺟ

ْ ﻜْﻴ

ْﻴ

“Tidak ada dosa bagimu mencari karunia (rezki hasil perniagaan) dari Rabbmu.” (QS. 2:198)

6

b. Al – Hadis

1. Hadis Nabi riwayat Thabrani:

لﺎﻗ

أ

ﺎ ﻬ

ﷲا

ﻲﺿر

سﺎ

ﺑا

ىور

:

ﺎ ﺪﻴ

نﺎآ

طﺮ ﺷا

ﺔﺑرﺎ

لﺎ ا

د

اذا

ا

ﺪ

ﺑ

سﺎ ا

ﺎ داو

ﺑ

لﺰ و

اﺮ ﺑ

ﺑ

ﻚ

نأ

ﺎ

ﻰ

ﻎ

ﺿ

ﻚ ذ

نﺎ

ﺔ ﻃر

ﺪ آ

تاذ

ﺔﺑاد

ﺑ

ىﺮ

و

لﻮ ر

ﻃﺮﺷ

ﻰ

ﷲا

ﷲا

زﺎﺟﺄ

و

ﻴ

“Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abas bin Abdul Muthalib jika memberikan dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya atau membeli ternak, jika menyalahi peraturan lersebut yang bersangkutan bertanggungjawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW, dan rasulullah pun membolehkannya.” (HR. Thabrani)

2. Hadis Nabi riwayat Ibnu Majah

لﺎﻗ

ﻴﺑا

ﻴﻬ

ﺑا

ﺎ

:

ﷲا

لﻮ ر

لﺎﻗ

ﺟأ

ﻰ إ

ﻴ ا

ﺔآﺮ ا

ﻬﻴ

ث

و

ﻴ

ﷲا

ﻰ

ﻴ

ﻴ

ﺮﻴ ﺎﺑ

ﺮ ا

ﺧو

ﺔﺿرﺎ او

)

اور

ﻴﻬ

ﺟﺎ

ﺑا

(

3. Hadis Nabi

راﺮﺿ و

رﺮﺿ

“Tidak boleh membahayakan diri sendiri maupun orang lain” (HR. Ibnu

Majah, Daraquthni, dan yang lain dari Abu Sa’id al-Khudri).

c. Ijma

Diriwayatkan, sejumlah sahabat menyerahkan (kepada orang, mudharib) harta anak yatim sebagai mudharabah dan tak ada seorang pun mengingkari

mereka. Karenanya, hal itu dipandang sebagai ijma’ (Wahbah Zuhaily, al-Fiqh al-Islami waAdillatuhu, 1989, 4/838).7

d. Qiyas

Mudharabah diqiyaskan kepada al-musaqah (menyuruh seseorang untuk mengelola kebun). Selain di antara manusia, ada yang miskin dan ada

pula yang kaya. Di satu sisi, banyak orang kaya yang tidak dapat

mengusahakan hartanya. Di sisi lain, tidak sedikit orang miskin yang

mau bekerja, tetapi tidak memiliki modal. Dengan demikian, adanya

mudharabah ditujukan antara lain untuk memenuhi kebutuhan kedua

7

golongan di atas, yakni untuk kemaslahatan manusia dalam rangka

memenuhi kebutuhan mereka.8

e. Kaidah Fiqh

ﻰ

ﻴ ﺪ ا

لﺪ

نأ

إ

ﺔ ﺎﺑﻹا

ت ﺎ ا

ﻰ

ﻷا

ﺎﻬ ﺮ

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”3. Rukun dan Syarat

Menurut ulama Mazhab Hanafi, rukun mudharabah tersebut hanyalah ijab

(ungkapan penyerahan modal dari pemiliknya) dan kabul (ungkapan menerima modal dan persetujuan mengelola modal dari pedagang). Jumhur ulama

mengatakan bahwa rukun mudharabah adalah:

a.

ناﺪﻗﺎ

(kedua pihak yang mengadakan persetujuan) b.ﺔﻐﻴ

(ucapan pernyataan)c.

لﺎ

(harta sebagai modal)d. (kerja)

e.

ﺑر

(keuntungan)Untuk masing-masing rukun tersebut di atas terdapat syarat – syarat yang harus

dipenuhi:

8

a. Kedua pihak yang mengadakan persetujuan

Yang terkait dengan orang yang melakukan transaksi haruslah orang yang

cakap bertindak hukum dan cakap diangkat sebagai wakil.

b. Ucapan pernyataan

Ucapan (sighat) yaitu penawaran dan penerimaan (ijab dan kabul) harus diucapkan oleh kedua pihak guna menunjukkan kemauan mereka untuk

menyempurnakan kontrak. Sighat tersebut harus sesuai dengan hal – hal

berikut:

1) Secara eksplisit dan implisit menunjukkan tujuan kontrak.

2) Sighat dianggap tidak sah jika salah satu pihak menolak syarat-syarat

yang diajukan dalam penawaran. Atau, salah satu pihak meninggalkan

tempat berlangsungnya negosiasi kontrak tersebut, sebelum kesepakatan

disempurnakan.

3) Kontrak boleh dilakukan secara lisan atau verbal, bisa juga secara tertulis

dan ditandatangani. Akademi Fiqih Islam dari Organisasi Konferensi

Islam (OKI) membolehkan pula pelaksanaan kontrak melalui

korespondensi, atau dengan menggunakan cara-cara komunikasi modern

seperti faksimili atau komputer.9

c. Harta sebagai modal

Yang terkait dengan modal, disyaratkan:

9

1) Berbentuk uang

2) Jelas jumlahnya

3) Tunai

4) Diserahkan sepenuhnya kepada mudharib. Karena pada hakikatnya, bila modal tidak diserahkan oleh shahibul maal, maka perjanjian

mudharabah tidak sah.10

Jika modal itu berbentuk barang, menurut ulama tidak diperbolehkan, karena

sulit untuk menentukan keuntungannya. Demikian juga halnya dengan

utang. Utang tidak dapat dijadikan modal mudharabah. Tetapi, jika modal tersebut berupa al-wadiah, yaitu titipan pemilik modal kepada pedagang, maka wadiah itu boleh dijadikan modal mudharabah. Apabila sebagian modal itu tetap dipegang oleh pemilik modal, dalam arti tidak diserahkan

seluruhnya, menurut ulama Mazhab Hanafi, Maliki, dan Syafi’i hal itu tidak

diperbolehkan. Namun, ulama Mazhab Hanbali menyatakan bahwa sebagian

modal tersebut boleh berada di tangan pemilik modal, asalkan tidak

mengganggu kelancaran usaha tersebut.11

d. Kerja

10

Sutan Remi Sjahdeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan Indonesia, (Jakarta: PT. Temprint, 1999), h. 32

11

Mengenai kerja atau jenis usaha pengelolaan ini sebagian ulama, khususnya

Syafi’i dan Maliki, mensyaratkan bahwa usaha itu hanya berupa usaha

dagang (commercial). Tetapi Abu Hanifah membolehkan usaha apa saja selain berdagang, termasuk kegiatan kerajinan atau industri.12

Kegiatan usaha oleh pengelola (mudharib), sebagai perimbangan (muqabil) modal yang disediakan oleh penyedia dana, harus memperhatikan hal-hal

berikut:

1) Kegiatan usaha adalah hak eksklusif mudharib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan.

Namun mazhab Hanbali mengizinkan partisipasi penyedia dana dalam

pekerjaan itu.

2) Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian

rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan.

3) Pengelola tidak boleh menyalahi hukum Syari’ah Islam dalam

tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas itu.

4) Pengelola harus mematuhi syarat-syarat yang ditentukan oleh penyedia

dana jika syarat-syarat itu tidak bertolak belakang dengan isi kontrak

mudharabah.

12

e. Keuntungan

Keuntungan adalah jumlah yang didapat sebagai kelebihan dari modal.

Keuntungan adalah tujuan akhir mudharabah. Keuntungan terikat oleh syarat-syarat berikut:

1) Keuntungan harus dibagi untuk kedua pihak. Salah satu tidak

diperkenankan mengambil seluruh keuntungan tanpa membagi pada

pihak lain.

2) Proporsi keuntungan masing-masing pihak harus diketahui pada waktu

berkontrak dan proporsi tersebut harus dari keuntungan. Yang

dinyatakan dengan prosentase nisbah. Misalnya 60% dari keuntungan

untuk pemodal dan 40% dari keuntungan untuk pengelola. Karena itu

Mudharabah menjadi tidak sah jika keuntungannya dibagi dengan, menentukan jumlah tertentu dari keuntungan seperti Rp 100.000,00 atau

Rp 150.000,00 atau menentukan salah satu pihak mendapat jumlah yang

tidak jelas dari keuntungan.

3) Kalau jangka waktu akad mudharabah relatif lama, tiga tahun ke atas maka, nisbah keuntungan dapat disepakati untuk ditinjau dari waktu ke waktu.

4) Kedua belah pihak juga harus menyepakati biaya-biaya apa saja yang

ditanggung pengelola. Kesepakatan ini penting karena biaya akan

Terkait dengan hukum yang menyangkut keuntungan, ada tiga hal yang

menjadi pembahasan, yaitu:

1) Pengakuan Keuntungan

Harus ditentukan suatu waktu untuk menilai keuntungan yang dicapai

dalam suatu mudharabah. Menurut Akademi Fiqih Islam OKI, “Keuntungan dapat dibayarkan (due) ketika diakui, dan dimiliki dengan pernyataan atau revaluasi, dan hanya bisa dibayarkan pada waktu

dibagikan.”13

2) Hak terhadap Keuntungan

Mazhab Hanafi dan sebagian mazhab Syafi'i mengatakan bahwa

keuntungan harus diakui seandainya keuntungan usaha sudah diperoleh

(walaupun belum dibagikan). Sedangkan mazhab Maliki dan sebagian

mazhab Hambali menyebutkan bahwa keuntungan hanya dapat diakui

hanya ketika dibagikan secara tunai kepada kedua pihak.

3) Distribusi Keuntungan

Distibusi atau pembagian keuntungan umumnya dilakukan dengan

mengembalikan lebih dahulu modal yang ditanamkan shahibul maal.

Meskipun demikian kebanyakan ulama menyetujui bila kedua pihak

sepakat membagi keuntungan tanpa mengembalikan modal. Tentu saja

13

hal tersebut berlaku sepanjang kerja sama mudharabah masih berlangsung.

Para ulama berbeda pendapat tentang keabsahan menahan untung. Bila

keuntungan telah dibagikan, setelah itu mengalami kerugian, sebagian

ulama berpendapat bahwa pengelola diminta untuk menutupi kerugian

tersebut dari keuntungan yang telah dibagikan kepadanya.14

4. Jenis – Jenis Mudharabah

Secara umum mudharabah terbagi kepada dua jenis, yaitu: mudharabah muthlaqahdan mudharabah muqayyadah.

a. Mudharabah Muthlaqah

Transaksi yang dimaksud dengan mudharabah muthlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Dalam

pembahasan fiqih ulama Salaf ash Shalih sering kali dicontohkan dengan

ungkapan if' al ma syi'ta (lakukan sesukamu) dari shahibul maal ke mudharib

yang memberi kekuasaan sangat besar.

b. Mudharabah Muqayyadah

14

Mudharabah Muqayyadah atau disebut juga dengan istilah restricted mudharabah/specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Si mudharib dibatasi dengan batasan jenis usaha, waktu atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum

si shahibul maal memasuki dunia usaha.15

5. Prinsip Kontrak dan Skema Mudharabah

Prinsip Kontrak

"Nisbah adalah rukun yang khas dalam akad mudharabah, yang tidak ada dalam akad jual beli. Nisbah ini mencerminkan imbalan yang berhak

diterima oleh kedua pihak yang bermudharabah."16 Besarnya nisbah ditentukan berdasarkan kesepakatan masing- masing pihak yang

berkontrak. Jadi, angka besaran nisbah ini muncul sebagai hasil

tawar-menawar antara shahib al-maal dengan mudharib. Dalam pembiayaan

mudharabah (bagi hasil) ada beberapa hal yang perlu diperhatikan oleh kedua belah pihak, yaitu: (1) nisbah bagi hasil yang disepakati; (2) tingkat keuntungan

bisnis aktual yang didapat.17

15

Muhammad Syafi’i Antonio, Bank Syariah bagi Bankir dan Praktisi Keuangan, (Jakarta: Tazkia Institute, 1999), h. 151

16

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT Raja Grafindo Persada, 2004), h. 194.

17

Ada dua faktor yang mempengaruhi bagi hasil, yaitu faktor langsung dan faktor

tidak langsung.

Faktor Langsung

Diantara faktor-faktor langsung (direct factors) yang mempengaruhi perhitungan bagi hasil adalah invesment rate, jumlah dana yang tersedia dan nisbah bagi hasil.

a. Invesment rate merupakan persentase aktual dana yang diinvestasikan dari total dana. Jika bank menentukan invesment rate sebesar 80 persen, hal ini berarti 20 persen dari total dana dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana

dari berbagai sumber dana yang tersedia untuk diinvestasikan. Dana

tersebut dapat dihitung dengan menggunakan salah satu metode yaitu

rata-rata saldo minimum bulanan dan rata-rata-rata-rata total saldo harian. Invesment rate

dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan,

akan menghasilkan jumlah dana aktual yang digunakan.18

c. Nisbah (profit sharing ratio)

Salah satu ciri mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian. Besaran nisbah bisa berbeda antara satu

pihak dengan pihak lain yang berkontrak.

18

Faktor tidak Langsung

Faktor-faktor tidak langsung yang mempengaruhi perhitungan bagi hasil adalah:

a. Penentuan butir-butir pendapatan dan biaya mudharabah

1) Shahibul Maal dan Mudharib akan melakukan share baik dalam pendapatan maupun biaya. Pendapatan yang dibagihasilkan merupakan

pendapatan yang diterima setelah dikurangi biaya-biaya;

2) Jika semua biaya ditanggung bank, hal ini disebut revenue sharing.

b. Kebijakan akunting (prinsip dan metode akunting). Bagi hasil secara tidak

langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan,

terutama sehubungan dengan pengakuan pendapatan dan biaya.

Terkait dengan cara menentukan nisbah bagi hasil yang merupakan

aspek yang disepakati bersama antara dua belah pihak yang melakukan

transaksi, ada beberapa hal yang perlu diperhatikan:

a. Data usaha;19

b. Kemampuan angsuran;20

c. Hasil usaha yang dijalankan atau tingkat return aktual bisnis;21 d. Tingkat return yang diharapkan;22

19

Dilihat dari keterangan perusahaan.

20

Dilihat dari Cash Flow.

21

e. Nisbah pembiayaan;

f. dan Distribusi pembagian hasil;

Penentuan nisbah bagi hasil pada produk pendanaan di Bank Syariah

biasanya dipengaruhi oleh beberapa faktor, yaitu: jenis produk simpanan, perkiraan pendapatan investasi dan biaya operasional bank. Pertama-tama dihitung besarnya tingkat pendapatan investasi yang dapat dibagikan kepada

nasabah. Ekspektasi pendapatan ini dihitung oleh bank syariah dengan melihat

performa kegiatan ekonomi di sektor-sektor yang menjadi tujuan investasi,

misalnya di sektor properti, perdagangan, pertanian, telekomunikasi atau sektor

transportasi. Setiap sektor ekonomi memiliki karakteristik dan performa yang

berbeda-beda, sehingga akan memberikan return investasi yang berbeda-beda juga.

Sebagaimana layaknya seorang investment manager, bank syariah akan menggunakan berbagai indikator ekonomi dan keuangan yang dapat

mencerminkan kinerja dari sektoral tersebut untuk menghitung

ekspektasi/proyeksi return investasi. Termasuk juga indikator historis (track record) dari aktivitas investasi bank syariah yang telah dilakukan, yang tercermin dari nilai rata-rata dari seluruh jenis pembiayaan iB yang selama ini

telah diberikan ke sektor riil. Dari hasil perhitungan tersebut, maka dapat

22

diperoleh besarnya pendapatan investasi dalam bentuk equivalent rate yang akan dibagikan kepada nasabah.23

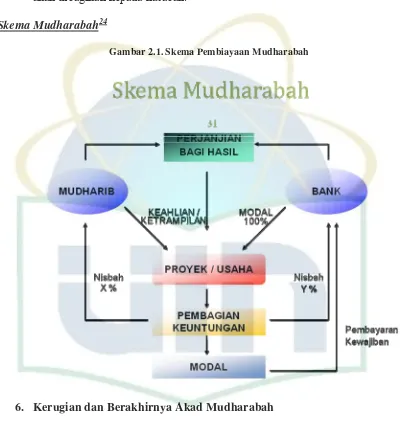

[image:49.612.117.528.151.584.2]Skema Mudharabah24

Gambar 2.1. Skema Pembiayaan Mudharabah

6. Kerugian dan Berakhirnya Akad Mudharabah

23

Menghitung Bagi Hasil iB, diakses pada tanggal 25 Mei 2010 dari

http://www.bi.go.id/NR/rdonlyres/D6B8DE61-4B67-4C34-BCB3-4959A394CE1C/17636/Menghitung_Bagi_Hasil_iB.pdf

24

Kerugian dalam mudharabah adalah ketidakmampuan mudharib

dalam membayar cicilan pokok senilai pembiayaan yang telah diterimanya

atau jumlah seluruh cicilan lebih kecil dari pembiayaan yang telah

diterimanya. Kerugian ditanggung oleh pemilik modal, kecuali akibat:

a. Nasabah melanggar syarat yang telah disepakati;

b. Nasabah lalai dalam menjalankan modalnya;25

Pemilik modal tidak boleh mensyaratkan kepada mudharib untuk

menanggung kerugian yang akan terjadi, karena ia adalah orang yang

mendapatkan amanah (amin) sedangkan orang yang mendapatkan amanah tidak menanggung atas suatu kerugian. Dan apabila terjadi kesepakatan yang

demikian, maka akad qiradh menjadi rusak (fasid) karena menyalahi aturan dalam qiradh.26

Akad mudharabah dinyatakan berakhir atau batal dalam hal-hal sebagai berikut:

a. Masing-masing pihak menyatakan batal, atau pekerja dilarang untuk

bertindak hukum terhadap modal yang diberikan, atau pemilik modal

menarik modalnya.

b. Salah seorang yang berakad meninggal dunia.

25

Muhammad, Teknik Perhitungan Bagi Hasil dan Profit Margin pada Bank Syariah, (Yogyakarta: UII Press, 2004), h. 74

26

c. Salah seorang yang berakad gila, karena orang gila tidak cakap lagi

bertindak hukum.

d. Pemilik modal murtad (keluar dari agama Islam), menurut Imam Abu

Hanifah, akad mudharabah batal.27

e. Modal habis ditangan pemilik modal sebelum dikelola oleh mudharib.

B. Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS)

1. Pengertian Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS)

FPJPS adalah fasilitas pembiayaan dari Bank Indonesia kepada bank

syariah yang hanya dapat digunakan untuk mengatasi kesulitan. FPJPS

mempunyai tujuan sebagai penyediaan plafond pendanaan yang hanya dapat

digunakan untuk mengatasi kesulitan pendanaan jangka pendek. Kesulitan

jangka pendek adalah keadaan yang disebabkan oleh terjadinya arus dana masuk

yang lebih kecil dibandingkan dengan arus dana masuk yang lebih kecil

dibandingkan dengan arus dana keluar. FPJPS hanya dapat diberikan maksimum

sebesar kewajiban yang tidak dapat diselesaikan oleh bank syariah pada saat

penyelesaian akhir.28

27

Abdul Azis Dahlan, et.al., Ensiklopedi Hukum Islam, jilid 4, (Jakarta: Ichtiar Baru Van Hoeve, 1996), h. 1198.

28

2. Konsep Dasar Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS)

Bank Indonesia memiliki fungsi sebagai jaring pengaman sistim

keuangan melalui fungsi bank sentral sebagai lender of the last resort (LLR). LLR atau lender of the last resort inilah yang menjadi konsep dasar dari penetapan FPJPS. Konsep dasar FPJPS ini merupakan konsep LLR (Lender of The Last Resort).

Lender of the last resort (LLR) dapat didefinisikan sebagai fasilitas likuiditas yang diberikan secara diskresioner kepada suatu lembaga keuangan

(atau pasar secara keseluruhan) oleh bank sentral sebagai respon terhadap suatu

gejolak yang mengganggu, yang menimbulkan peningkatan permintaan yang

berlebihan terhadap likuiditas yang tidak dapat dipenuhi dari sumber alternatif

(Freixas et al., 1999). Konsep LLR bermula pada awal abad ke 19 oleh Henry

Thornton (1802) yang mengemukakan elemen-elemen dasar praktik bank sentral

yang baik dalam kaitannya dengan pemberian pinjaman darurat. Kemudian,

Walter Bagehot (1873), yang lebih dikenal sebagai peletak teori LLR modern

mengembangkan karya Thornton (meskipun sama sekali tidak merujuk

namanya). Bagehot mengemukakan tiga prinsip pemberian LLR yakni: (i) beri

pinjaman jika didukung dengan agunan yang memadai (hanya untuk bank

illikuid); dan (iii) umumkan kesediaan untuk meminjamkan tanpa batas (untuk

meyakinkan kredibilitas).29

Penetapan kebijakan LLR di Indonesia sendiri diatur dengan

Undang-Undang30, Bank Indonesia dapat memberikan fasilitas LLR baik untuk kondisi

normal maupun untuk mencegah krisis sistemik. Sesuai pasal 11 ayat 1 dan 2

Undang-Undang tersebut LLR untuk kondisi normal diberikan kepada Bank

untuk mengatasi kesulitan pendanaan jangka pendek dalam bentuk kredit atau

pembiayaan berdasarkan Prinsip Syariah untuk jangka waktu paling lama 90

(sembilan puluh) hari yang wajib dijamin dengan agunan yang berkualitas tinggi

dan mudah dicairkan yang nilai minimalnya sebesar jumlah kredit atau

pembiayaan yang diterimanya.

3. Pengaturan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS)

Pengaturan mengenai Fasilitas Pendanaan Jangka Pendek Syariah

(FPJPS) tercantum dalam Peraturan Bank Indonesia No. 11/24/PBI/2009

Pengganti Peraturan Bank Indonesia No. 7/23/PBI/2005 tentang perubahan atas

Peraturan Bank Indonesia No. 5/3/PBI/2003 tentang Fasilitas Pembiayaan

jangka Pendek bagi Bank Syariah.

29

Sukarela Batunanggar, Jaring Pengaman Keuangan : Kajian Literatur dan Praktiknya di Indonesia, Buletin Hukum Perbankan dan Kebanksentralan, diakses pada 18 Februari 2010 dari

http://www.bi.go.id/NR/rdonlyres/E9161ADE-FA45-47E6-B8DC-540D9FC6BBD4/8042/03jpk.pdf

30

4. Karakteristik Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS)

Karakteristik FPJPS sebagai berikut :

a. Merupakan pelaksanaan fungsi Bank Indonesia sebagai The Lender of Last

Resort;

b. Diberikannya FPJPS bagi bank syariah atau unit usaha syariah Bank

Konvensional yang mengalami kesulitan pendanaan jangka pendek karena

system kliring dan/atau karena pemakaian fasilitas pendanaan dalam rangka

Real Time Gross Settlement (RTGTS) Bank Indonesia;

c. Bank syariah atau unit usaha syariah Bank Konvensional pemohon harus

memenuhi tingkat kesehatan secara keseluruhan “Cukup Sehat” (CS)

sekurang-kurangnya dalam 3 (tiga) bulan terakhir dan “Sehat” (S) dalam

permodalan;

d. Bersifat likuid dengan kualitas agunan yang tinggi, mudah dicairkan dan

tidak bertentangan dengan prinsip syariah dan tercatat di bank Indonesia;

e. Agunan yang dapat dijaminkan berupa Sertifikat Wadiah Bank Indonesia

(SWBI) dan surat berharga lainnya atau tagihan lainnya;

f. Besarnya imbalan FPJPS yang dihitung berdasarkan nilai nominal investasi,

tingkat realisasi imbalan, nisbah bagi hasil Bank Indonesia, dan jumlah

penggunaan fasilitas tersebut.

g. Mekanisme Operasional FPJPS; Penggunaan FPJPS dilakukan dengan

dengan pukul 09.00 WIB hari kerja berikutnya, maka bank tersebut dapat

dikenakan sanksi penghentian sementara dari kliring local Bank Indonesia.

Rumus perhitungan besarnya imbalan FPJPS adalah sebagai berikut :

X = P x R x k x t/360

Keterangan :

X = Besarnya imbalan yang diterima Bank Indonesia

P = Jumlah nominal FPJPS

R = Realisasi tingkat imbalan sebelum didistribusikan pada bulan terakhir

atas deposito mudharabah 1 bulan bank penerima FPJPS dalam hal deposito

mudharobah 3 bulan tidak tersedia.

k = Nisbah bagi hasil Bank Indonesia.

t = Jumlah hari kalender penggunaan FPJPS.

5. Perkembangan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) sampai saat ini

Sebagai sebuah negara yang perekonomiannya terbuka, Indonesia tak

luput dari imbas krisis keuangan yang berawal dari Amerika Serikat, yang

menerpa negara-negara lainnya, dan kemudian meluas menjadi krisis ekonomi

secara global yang dirasakan sejak semester kedua tahun 2008. International

Monetary Fund (IMF) memperkirakan terjadinya perlambatan pertumbuhan

ekonomi dunia dari 3,9% pada 2008 menjadi 2,2% pada tahun 2009.

akhirnya berdampak kepada laju pertumbuhan ekonomi nasional. Kasus yang

masih hangat di benak kita akibat krisis global tersebut adalah pemberian FPJP

(Fasilitas Pendanaan Jangka Pendek) bagi Bank Century.

Eksposure pembiayaan perbankan syariah yang masih lebih diarahkan

kepada aktivitas perekonomian domestik, sehingga belum memiliki tingkat

integritas yang tinggi dengan sistem keuangan global dan belum memiliki

tingkat sofistikasi yang tinggi adalah dua faktor yang “menyelamatkan” bank

syariah dari dampak langsung guncangan ekonomi global.31

Eksposure pembiayaan perbankan syariah tersebut yang menjadi salah

satu indikator yang menjadi alasan belum digunakannya Fasilitas Pendanaan

Jangka Pendek Syariah (FPJPS) oleh Bank Syariah hingga saat ini, bahkan

ketika terjadi krisis finansial global.

Indikator lain yang menjadi alasan belum digunakannya Fasilitas

Pendanaan Jangka Pendek Syariah (FPJPS) adalah pertumbuhan Bank Syariah

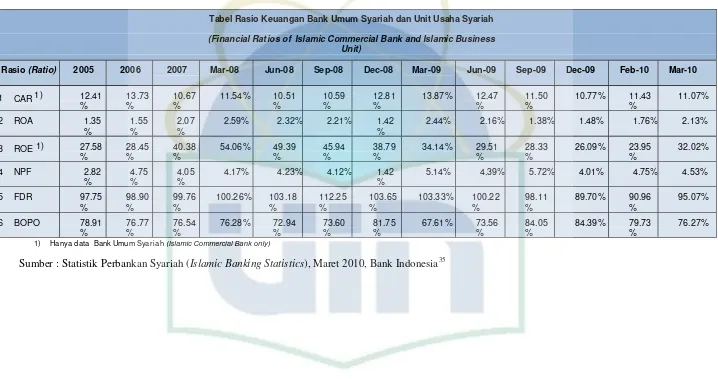

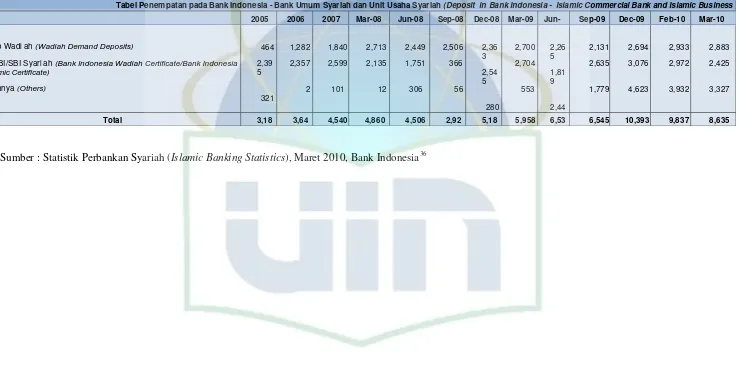

di Indonesia yang cukup baik, yang tergambar dalam Tabel Rasio32 Keuangan

Bank Syariah dan Bank Umum Syariah serta Penempatan pada Bank Indonesia

31

Bank Syariah: Lebih Tahan Krisis Global, diakses pada tanggal 20 Mei 2010 dari

http://www.bi.go.id/NR/rdonlyres/2FA608A9-DDFE-4551-884D-D0B9D5965572/17639/Perbankan_Syariah_Lebih_Tahan_Krisis_Global.pdf

32

di bawah ini, yang menjadi faktor untuk menganalisis tingkat kesehatan Bank

Syariah.33

Dari tabel tersebut, dapat diketahui Bank Umum Syariah memiliki posisi

modal yang baik, yang dilihat dari rasio CAR (Capital Adiquacy Ratio) yang

melebihi angka 8%.

Selain itu dari Financing to Deposit Ratio (FDR) sebagai perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang

berhasil dikerahkan oleh bank, menunjukkan bahwa tingkat likuiditas bank

syariah di Indonesia cukup likuid yang ditandai dengan nilai FDR tidak melebihi

angka 110%. Karena berdasarkan Surat Edaran Bank Indonesia No.26/5/BPPP

besarnya Financing to Deposit Ratio tidak boleh melebihi 110%.34

33

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), h. 54.

34

47

A. Gambaran Umum Bank Indonesia sebagai Lembaga Otoritas yang Menaungi Kebijakan

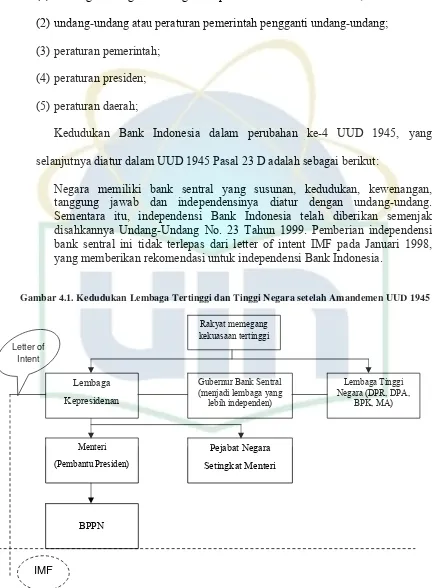

1. Status dan Kedudukan Bank Indonesia1 :: Lembaga Negara yang Independen

Babak baru dalam sejarah Bank Indonesia sebagai Bank Sentral yang independen dalam melaksanakan tugas dan wewenangnya. dimulai ketika sebuah undang-undang baru, yaitu UU No. 23/1999 tentang Bank Indonesia, dinyatakan berlaku pada tanggal 17 Mei 1999 dan sebagaimana telah diubah dengan Undang-Undang Republik Indonesia No. 6/ 2009. Undang-Undang-undang ini memberikan status dan kedudukan sebagai suatu lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan Pemerintah dan/atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini.

Bank Indonesia mempunyai otonomi penuh dalam merumuskan dan melaksanakan setiap tugas dan wewenangnya sebagaimana ditentukan dalam undang-undang tersebut. Pihak luar tidak dibenarkan mencampuri pelaksanaan

1

tugas Bank Indonesia, dan Bank Indonesia juga berkewajiban untuk menolak atau mengabaikan intervensi dalam bentuk apapun dari pihak manapun juga.

Status dan kedudukan yang khusus tersebut diperlukan agar Bank Indonesia dapat melaksanakan peran dan fungsinya sebagai otoritas moneter secara lebih efektif dan efisien.

:: Sebagai Badan Hukum

Status Bank Indonesia baik sebagai badan hukum publik maupun badan hukum perdata ditetapkan dengan undang-undang. Sebagai badan hukum publik Bank Indonesia berwenang menetapkan peraturan-peraturan hukum yang merupakan pelaksanaan dari undang-undang yang mengikat seluruh masyarakat luas sesuai dengan tugas dan wewenangnya. Sebagai badan hukum perdata, Bank Indonesia dapat bertindak untuk dan atas nama sendiri di dalam maupun di luar pengadilan.

2. Dewan Gubernur Bank Indonesia2

Dalam melaksanakan tugas dan wewenangnya Bank Indonesia dipimpin oleh Dewan Gubernur. Dewan ini terdiri atas seorang Gubernur sebagai pemimpin, dibantu oleh seorang Deputi Gubernur Senior sebagai wakil, dan sekurang-kurangnya empat atau sebanyak-banyaknya tujuh Deputi Gubernur. Masa jabatan

2

Dewan Gubernur Bank Indonesia, diakses pada tanggal 30 Juni 2010 dari http://www.bi.go.id/web/id/Tentang+BI/Dewan+Gubernur/

Gubernur dan Deputi Gubernur selama 5 tahun dan dapat diangkat kembali dalam jabatan yang sama untuk sebanyak-banyaknya 1 kali masa jabatan berikutnya.

Gubernur, Deputi Gubernur Senior, dan Deputi Gubernur diusulkan dan diangkat oleh Presiden dengan persetujuan DPR. Calon Deputi Gubernur diusulkan oleh Presiden berdasarkan rekomendasi dari Gubernur Bank Indonesia. (vide Pasal 41 UU No.3 Tahun 2004 yang mengubah UU No.23 Tahun 1999 tentang Bank Indonesia). Anggota Dewan Gubernur Bank Indonesia tidak dapat diberhentikan oleh Presiden, kecuali bila mengundurkan diri, terbukti melakukan tindak pidana kejahatan, tidak dapat hadir secara fisik dalam jangka waktu 3 (tiga) bulan berturut-turut tanpa alasan yang dapat dipertanggungjawabkan, dinyatakan pailit atau tidak mampu memenuhi kewajiban kepada kreditur, atau berhalangan tetap.

:: Pengambilan Keputusan

3. Misi, Visi, dan Sasaran Strategis Bank Indonesia3 :: Misi

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan.

:: Visi

Menjadi lembaga bank sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil.

:: Nilai-Nilai Strategis

Kompetensi - Integritas - Transparansi - Akuntabilitas - Kebersamaan (KITA - Kompak)

:: Sasaran Strategis

Untuk mewujudkan Misi, Visi dan Nilai-nilai Strategis tersebut, Bank Indonesia menetapkan sasaran strategis jangka menengah panjang, yaitu :

1. Terpeliharanya Kestabilan Moneter

2. Terpeliharanya Stabilitas Sistem Keuangan

3. Terpeliharanya kondisi keuangan Bank Indonesia yang sehat dan akuntabel 4. Meningkatkan efektifitas dan efisiensi manajemen moneter

3

5. Memelihara SSK : (i) melalui efektifitas pengaturan dan pengawasan bank, surveillance sektor keuangan, dan manajemen krisis serta (ii) mendorong fungsi intermediasi

6. Memelihara keamanan dan efisiensi sistem pembayaran

7. Meningkatkan kapabilitas organisasi, SDM dan sistem informasi

8. Memperkuat institusi melalui good governance, efektivitas komunikasi dan kerangka hukum

9. Mengoptimalkan pencapaian dan manfaat inisiatif Bank Indonesia

4. Tujuan dan Tugas Bank Indonesia4 :: Tujuan Tunggal

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kestabilan terhadap mata uang negara lain.

Aspek pertama tercermin pada perkembangan laju inflasi, sementara aspek kedua tercermin pada perkembangan nilai tukar rupiah terhadap mata uang negara lain. Perumusan tujuan tunggal ini dimaksudkan untuk memperjelas sasaran yang harus dicapai Bank Indonesia serta batas-batas tanggung jawabnya. Dengan

4

demikian, tercapai atau tidaknya tujuan Bank Indonesia ini kelak akan dapat diukur dengan mudah.

:: Tiga Pilar Utama

Untuk mencapai tujuan tersebut Bank Indonesia didukung oleh tiga pilar yang merupakan tiga bidang tugasnya, yaitu:

a. Menetapkan dan melaksanakan kebijakan moneter. b. Mengatur dan menjaga kelancaran sistem pembayaran. c. Mengatur dan mengawasi bank.

Ketiga bidang tugas tersebut perlu diintegrasi agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat dicapai secara efektif dan efisien.

5. Sekilas Perjalanan Sejarah Bank Indonesia5

1828: De Javasche Bank didirikan oleh Pemerintah Hindia Belanda sebagai bank sirkulasi yang bertugas mencetak dan mengedarkan uang.

1953: Undang-Undang Pokok Bank Indonesia menetapkan pendirian Bank Indonesia untuk menggantikan fungsi De Javasche Bank sebagai bank sentral, dengan tiga tugas utama di bidang moneter, perbankan, dan system pembayaran. Di samping itu, Bank Indonesia diberi tugas penting lain dalam hubungannya

5

Sekilas Perjalanan Sejarah Bank Indonesia, diakses pada tanggal 30 Juni 2010 dari

dengan pemerintah dan melanjutkan fungsi bank komersial yang dilakukan De Javasche Bank sebelumnya.

1968: Undang-Undang Bank Sentral mengatur kedudukan dan tugas Bank Indonesia sebagai bank sentral, terpisah dari bank-bank lain yang melakukan fungsi komersial. Selain tiga tugas pokok bank sentral, Bank Indonesia juga bertugas membantu Pemerintah sebagai agen pembangunan mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna meningkatkan taraf hidup rakyat.

1999: Babak baru dalam sejarah Bank Indonesia, sesuai dengan UU No. 23/1999 yang menetapkan tujuan tunggal Bank Indonesia yaitu mencapai dan memelihara kestabilan nilai rupiah.

2004: Undang-Undang Bank Indonesia diamandemen dengan fokus pada aspek penting yang terkait dengan pelaksanaan tugas dan wewenang Bank Indonesia, termasuk penguatan governance.

6. Peran BI terhadap Bank Syariah

Berdasarkan UU Perbankan yang diubah, yang ditindaklanjuti dengan Surat Keputusan Direksi Bank Indonesia Nomor 32/34/KEP/DIR dan Surat Keputusan Direksi Bank Indonesia Nomor 32/36/KEP/DIR, maka pengawasan umum terhadap Bank Syariah dilakukan oleh Bank Indonesia, sama seperti Bank Konvensional pada umumnya. Bank Indonesia bertindak mengawasi bank syariah selaku pemegang otoritas dan pengawas bank. Di samping itu, secara internal bank syariah diawasi pula oleh Dewan Komisaris, Dewan Pengawas, atau Pengawas Bank yang bersangkutan.6

Berlakunya UU No. 10 Tahun 1998 menunjukkan komitmen Bank Indonesia dalam pengakuan dan pengembangan akan keberadaan bank syariah dan bank konvensional di tanah air. Tidak lama setelah itu, Bank Indonesia membentuk komite pengarah, komite ahli, dan komite kerja pengembangan perbankan syariah. Komite-komite inilah yang merumuskan Cetak Biru pengembangan perbankan syariah di Indonesia sampai pada tahun 2011 yang kemudian menjadi program kerja di Biro Perbankan Syariah yang sekarang menjadi Direktorat Perbankan Syariah.7 Adapun tahapan dalam realisasi Blue Print BI 2002-2011 adalah:

6

Rachmadi Usman, Aspek-aspek Hukum Perbankan Islam di Indonesia, (Bandung: PT. Citra Aditya Bakti, 2002), h. 57

7