ANALISIS MEKANISME AKAD MUDHARABAH DALAM PROGRAM FASILITAS PENDANAAN JANGKA PENDEK SYARIAH

(STUDI OBJEK BANK BNI SYARIAH CABANG KOTA MAKASSAR)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Syari’ah (SH) Pada Program Studi

Hukum Ekonomi Syari’ah Fakultas Agama Islam Universitas Muhammadiyah Makassar

Oleh :

NURWAHIDAH NENGSI 105 251 110 916

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1441 H/ 2020 M

vi ABSTRAK

NURWAHIDAH NENGSI. 105 25 11109 16. Judul Skripsi:Analisis Mekanisme Akad Mudharabah Dalam Program Fasilitas Pendanaan Jangka Pendek Syariah Cabang Kota Makassar. Dibimbing oleh Muchlis Mappangaja dan Siti Walidah Mustamin,

Jenis penelitian ini merupakan penelitian kuantitatif. Penelitian ini termasuk penelitian kuantitatif yang bertujuan untuk mengetahui Analisis Evaluasi mekanisme akad mudharabah dalam Program fasilitas pendanaan jangka pendek syariah.

Penelitian ini menggunakan metode kuantitatif yang bertujuan mengetahui bagaimana mekanisme akad mudharabah dalam fasiitas pendanaan jangka pendek syariah cabang Kota Makassar, penelitian ini dilaksanakan di kota Makassar yang berlangsung mulai dari Mei sampai juni 2020. Teknik pengumpulan data dilakukan secara observasi, kuesioner dan dekomentasi.

Hasil pengujian outer model yang telah dilakukan menunjukkan bahwa hubungan antara variabel Bank Syariah memilki pengaruh terhadap variabel Program Jangka Pendek Syariah, hubungan antara variabel program jangka pendek syariah memiliki pengaruh terhadap variabel Mudharabah dan hubungan antara variabel Bank Syariah memiliki pengaruh terhadap variabel Mudharabah

vii ABSTRACK

NURWAHIDAH NENGSI. 105 25 11109 16. Thesis Title: Analysis of the Relationship of Mudharabah Contracts in the Branch Program in the Sharia Riyadi Makassar Branch. Supervised by Muchlis Mappangaja, and Siti Walidah Mustamin.

This type of research is quantitative research. This study includes quantitative research aimed at studying the Evaluation Analysis of mudharabah contracts in the Sharia short-term regulatory facility program.

This Study uses a qualitative method that aims to find out how to evaluate the mechanism of mudharabah contracts in the short-term sharia funding facility program Makassar branch, this research was conducted in Makassar city which began in May until June 2020. The data technique was carried out by researching, questionnare and dekomentation.

The results of outer model testing that the relationship between variables of Islamic banks has a influence on the variabels of short-term sharia programs, the relationship between sharia short-term program variables has an influence on mudharabah variables and the relationship between sharia bank variables has a large influence on mudharabah variables.

viii

KATA PENGANTAR

Alhamdulillahirabbilalamin, puji dan syukur senantiasa teriring dalam setiap hela nafas atas kehadirat dan junjungan Allah SWT, Bingkisan salam dan shalawat tercurahkan kepada kekasih Allah, Nabiullah Muhammad SAW, para sahabat dan keluarganya serta ummat yang senantiasa istiqamah dijalan-Nya.

Tiada jalan tanpa rintangan, tiada puncak tanpa tanjakan, tiada kesuksesan tanpa perjuangan. Dengan kesungguhan dan keyakinan skripsi. Namun, semua tak lepas dari uluran tangan berbagai pihak lewat dukungan, arahan, bimbingan, serta bantuan moril dan materil. Maka melalui kesempatan ini penulis mengucapkan banyak terima kasih kepada yang terhormat:

1. Dr.H. Abd. Rahman Rahim, SE.,M.M. selaku Rektor Universitas Muhammadiyah Makassar

2. Drs.H.Mawardi Pewangi, M.Pd.I, selaku Dekan Fakultas Agama Islam

3. Dr.Ir.H. Muchlis Mappangaja, M.P. selaku ketua prodi dan selaku pembimng pertama dan Hasanuddin, S.E.Sy.,M.E selaku sekretaris prodi Hukum Ekonomi Syariah.

4. Siti Walidah Mustamin, S.Pd.,M.Si. selaku pembimbing kedua dalam penulisan skripsi.

5. Bapak/Ibu para dosen Fakultas Agama Islam Universitas Muhammadiyah Makassar.

ix

6. Kedua orang tua tercinta bapak dan ibu, yang tiada henti-hentinya mendoakan, memberi dorongan moril maupun materi selama menempuh pendidikan. Terima kasih atas doa, motivasi dan bantuannya sehingga penulis dapat menyelesaikan skripsi ini

7. Terima kasih kepada sahabat saya yaitu Nurul Hidayah Bin Ali, Nurmalia, Tuarnila, Mita Asmitasari, Titania Ariesta dan nur Indah Lestari yang senantiasa membantu dalam menyelesaikan skripsi ini.

8. Terakhir ucapan terima kasih juga disampaikan kepada Ahmad Husein Tanjung yang banyak membantu dalam menyelesaikan skripsi ini.

Penulis senantiasa mengharapkan kritik dan saran dari berbagai pihak yang sifatnya membangun karena penulis yak in bahwa suatu persoalan skripsi ini dapat memberikan manfaat bagi para pembaca terutama bagi pribadi penulis. Amin

Makassar, Juni 2020

x DAFTAR ISI

HALAMAN SAMPUL

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LAMPIRAN PENGESAHAN ... iii

BERITA ACARA MUNAQASYAH ... iv

SURAT PERNYATAAN ... v

ABSTRAK ... vi

ABSTRACK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II LANDASAN TEORI ... 8

A. Kajian Teori ... 8

B. Kerangka Pikir ... 18

C. Kerangka Konseptual ... 19

xi

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Lokasi dan Objek Penelitian ... 21

C. Sumber Data Pnelitian ... 22

D. Devinisi Operasional Variabel ... 22

E. Populasi dan Sampel ... 23

F. Instumen Penelitian ... 24

G. Teknik Pengumpulan Data ... 25

H. Teknik Analisis Data ... 26

BAB IV PEMBAHASAN DAN HASIL PENELITIAN ... 29

A. Gambaran Umum Tentang Bnk BNI Syariah ... 29

B. Hasil Penelitian ... 37

C. Evaluasi Model Pengukuran ... 42

BAB V PENUTUP... 51 A. Kesimpulan ... 51 B. Saran ... 51 DAFTAR PUSTAKA ... 53 LAMPIRAN RIWAYAT HIDUP

xii

DAFTAR TABEL

4.1 Bank Syariah ... 37

4.2 Program Fasilitas Pendanaan Jangka Pendek syariah ... 38

4.3 Mudharabah ... 39

4.4 Overview ... 42

4.5 Total Efects ... 42

4.6 Overview ... 44

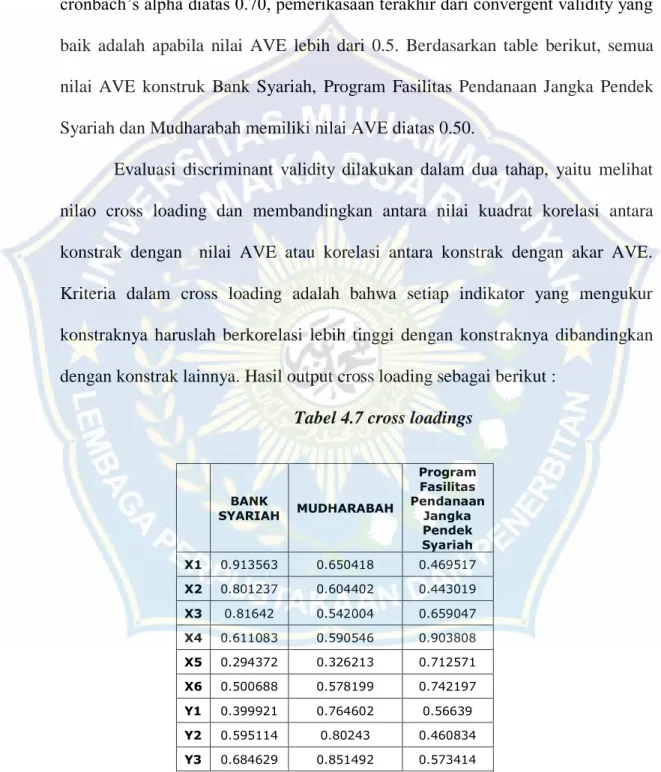

4.7 Cross loadings ... 45

4.8 Latent Variable Correlations ... 46

4.9 Path Coefficients ... 46

xiii DAFTAR GAMBAR 2.1 Kerangka Pikir ... 18 2.2 Kerangka Konseptual ... 19 4.1 Model Specification ... 43 4.2 Hasil Hipotesis 1 ... 48 4.3 Hasil Hipotesis 2 ... 49 4.4 Hasil Hipotesis 3 ... 50

1 BAB I PENDAHULUAN A. Latar Belakang

Perkembangan bank syariah di Indonesia secara formal baru di mulai tahun 1992 dan secara serius mulai dikembangkan pada tahun 1998 yaitu sejak mulai berdirinya Bank Muamalat Indonesia tahun 1991 sebagai bank syariah pertama di tanah air, yang memulai kegiatan operasinya pada bulan Mei 1992. Dan dengan di berlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juni 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara cepat lagi.

Perbankan Indonesia sendiri dalam menjalankan fungsinya berasaskan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. Ditinjau dari segi fungsi intermediasi perbankan syariah menunjukkan kinerja yang mengagumkan yang hampir mendekati angka 100 persen, dengan kata lain hampir 100 persen dana pihak ketiga yang ada di bank syariah disalurkan kembali ke masyarakat. Perkembangan Bank Syariah tersebut tidak biasa dilepaskan begitu saja dari peran Bank Indonesia.

2 Bank Indonesia memiliki tugas utama untuk menjaga stabilitas moneter dan stabilitas sistem keuangan (perbankan dan sistem pembayaran). Untuk mencapai tujuan tersebut, Bank Indonesia mempunyai fungsi sebagai leader of the last resort (LLR), yaitu bantuan likuiditas untuk mengatasi kesulitan pendanaan jangka pendek karena adanya mismatch yang disebabkan oleh resiko kredit atau resiko pembiayaan berdasarkan prinsip syariah, resiko manajemen atau resiko pasar. Keadaan mismatch ini dapat terlihat dari posisi bank sebagai peserta kliring. Bagi suatu bank, kalau hak tagihnya lebih kecil dari kewajiban membayarnya menurut dokumen yang dimasukkan proses kliring dikatakan mengalami kalah kliring.1

Bagi bank syariah, keadaan mismatch dalam kondisi normal dapat pula terjadi, mengingat resiko usaha yang selalu ada, baik resiko likuiditas maupun resiko kredit.2 Kebijakan bantuan LLR pada bank syariah ini dikenal dengan FPJPS (Fasilitas Pendanaan Jangka Pendek Syariah)X adalah fasilitas pendanaan berdasarkan prinsip syariah dari Bank Indonesia kepada Bank yang hanya dapat digunakan untuk mengatasi kesulitan pendanaan jangka pendek, dan diatur dalam Peraturan Bank Indonesia No. 11/24/PBI/2009. Akad yang digunakan dalam FPJPS tersebut adalah akad mudharabah dengan penerapan prinsip bagi hasil.

Ketentuan mengenai akad mudharabah sendiri diatur dalam Fatwa Dewan Syariah Nasional dan belum diatur secara rinci dalam hukum positif.

1

Sutan Remi Sjahdeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan Indonesia, (Jakarta: PT. Temprint,1999), h.29

2Syafi‟I Antonio,

Bank Syariah dari Teori ke Praktek (Jakarta: Gema Insani, 2005), h. 178

3 Walaupun ketiadaan aturan hokum secara positif dipandang sebagai suatu kelemahan, tetapi sebagai umat islam yang berpegang tenguh kepada dalil naqli maupun dalil aqli, penggunaan akad mudharabah tersebut tetap harus dipertanggungjawabkan, tidak hanya terkait antara sesama manusia saja tetapi antara manusia dengan sang pencipta. Maka, dalam menerapkan akad

mudharabah, rukun dan syarat mudharabah mutlak harus terpenuhi di setiap

transaksi. Ketentuan tersebut secara khusus terkait dengan pemenuhan rukun, penetapan syarat-syarat pihak, ketentuan modal, ketentuan nisbah bagi hasil/keuntungan, serta aspek truste (kepercayaan) dalam akad tersebut, yang menjadikan akad mudharabah bersifat amanah. Apabila salah satu rukun maupun syarat tersebut tidak terpenuhi, berakibat pada batalnya akad

mudharabah tersebut.

Terkait dengan penggunaan akad mudharabah dalam FPJPS (Fasilitas Pendanaan Jangka Pendek Syariah), terdapat ketentuan yang bersifat kontradiktif antara Peraturan Bank Indonesia No: 11/24/PBI/2009 dan ketentuan akad mudharabah dalam literature fiqh. Ketentuan mudharabah menyebutkan bahwa keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan dalam bentuk resentasi (nisbah) dari keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan.

Perhitungan Imbalan FPJPS menyebutkan bahwa besarnya nisbah bagi hasil akad mudharabah bagi Bank Indonesia, ditetapkan sebesar 90% (Sembilan puluh persen). Secara tersirat menyatakan bahwa nisbah bagi hasil

4 ditetapkan secara langsung oleh pihak BI tanpa ada negosiasi terlebih dahulu dengan pihak bank umum syariah. Jadi, angka besaran nisbah ini tidak muncul sebagai hasil tawar-menawar antara shahib al maal dengan mudarib.

Selain itu, perhitungan imbalan fasilitas FPJPS besarnya dihitung berdasarkan nilai nominal, tingkat realisasi imbalan, nisbah bagi hasil Bank Indonesia, dan jumlah penggunaan fasilitas tersebut.3 Perhitungan tersebut memberi indikasi adanya keuntungan yang dipastikan bagi salah satu pihak yang merupakan hal ribawi, karena nisbah tersebut dihittung dari nilai nominal FPJPS.

Perlu di catat bahwa skim mudharabah ini memiliki resiko tinggi karena pemilik modal menyerahkan seluruh modal kepada mudharib yang menjalankan seluruh usaha dan manajemen.4 Dan ketika terjadi kerugian yang bukan merupakan kelalaian mudharib, pemilik modal tidak berhak menuntut ganti rugi. Penggunaan akad mudharabah dalam kebijakan FPJPS tersebut juga sangat berisiko tinggi, mengingat kondisi perbankan yang

illiquid. Sehingga resiko modal tidak kembali sangat besar. Selain itu,

berkaca pada kegagalan Bank Indonesia sendiri dalam perannya sebagai LLR dalam kebijakan BLBI yang diterapkan pada krisis 1998 yang penuh dengan penyelewengan menjadi sebuah perhatian penting.5

3

Gemala Dewi, Aspek – aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2006), h. 115

4

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT. Raja GrafindoPersada, 2007), h. 173

5

Marwan Batubara, dkk., Skanda I BLBI: Ramai – ramai Merampok Negara, (Jakarta: Haekal Media Center, 2008), h. 223

5 FPJPS adalah Fasilitas pembiayaan dari Bank Indonesia kepada bank syariah yang hanya dapat digunakan untuk mengatasi kesulitan.FPJPS mempunyai tujuan sebagai penyedia plafon pendanaan yang hanya untuk digunakan untuk mengatasi kesulitan jangka pendek. Kesulitan jangka pendek adalah keadaan yang disebabkan oleh terjadinya arus dana kas masuk yang lebih kecil daripada arus dana keluar. FPJPS hanya dapat digunakan maksimun sebesar kewajiban yang tidak dapat diselesaikan bank syariah pada saat penyelesaian akhir.

Dengan melihat dasar itulah, penulis merasa tertarik untuk melakukan penelitian, memberikan gambaran apa dan bagaimana mekanisme akad mudharabah dalam kebijakan Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) serta kesesuaian penerapannya dengan prinsip syariah yang didasarkan pada Fatwa Dewan Syariah. Sehingga penulis tertarik untuk mengambil judul ”ANALISIS MEKANISME AKAD MUDHARABAH DALAM PROGRAM FASILITAS PENDANAAN JANGKA PENDEK SYARIAH”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka pokok-pokok permasalahan yang dibahas adalah sebagai berikut:

1. Apakah variabel Bank Syariah berpengaruh terhadap variabel Program Fasilitas Pendanaan Jangka Pendek Syariah ?

2. Apakah variabel Bank Syariah berpengaruh terhadap variabel Mudharabah ?

6 3. Apakah variabel program Fasilitas Pendanaan Jangka Pendek Syariah

berpengaruh terhadap variabel mudharabah? C. Tujuan Penelitian

Dengan mengacu pada permasalahan diatas maka hasil penelitian bertujuan sebagai berikut:

1. Guna mengetahui pengaruh Bank Syariah terhadap Program Fasilitas Pendanaan Jangka Pendek Syariah.

2. Guna mengetahui pengaruh Bank Syariah terhadap Mudharabah.

3. Guna mengetahui Program Fasilitas Pendanaan Jangka Pendek Syariah berpengaruh terhadap Mudharabah.

D. Manfaat Penelitian

Dengan adanya penelitian ini, semoga dapat memberi manfaat antara lain :

a. Bagi peneliti

1) Dapat menambah wawasan untuk berfikir secara kritis dan sistematis dalam menghadapi permasalahan.

2) Dapat mengetahui mengenai akad mudharabah dalam perbankan syariah serta dapat mengetahui fasilitas pembiayaan jangka pendek dalam perbankan.

b. Bagi Manajerial

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dan evaluasi bagi Bank BNI Syariah kota Makassar untuk dapat meningkatkan dan memperbaiki kinerja perbankan khususnya terkait

7 dengan pengembangan dan kualitas pelayanan yang diberikan kepada nasabah.

c. Bagi Masyarakat

Memberi pengetahuan dan pemahaman tentang fatwa mudharabah sebagai landasan transaksi hukum ekonomi syariah sekaligus sebagai masukan, saran, serta perbandingan bagi para praktisi dan akademisi dalam penelitian selanjutnya.

8 BAB II

LANDASAN TEORI A. Kajian Teori

1. Pengertian Mudharabah

Mudharabah berasal dari akronim, “Ad-dhorbufi’lardhi”, bepergian untuk berdagangan. Sinonim kata ini ialah qoradh, yang berasal dari kata Al-Qardhu atau potongan, karena pemilik memotong sebagai hartanya untuk diperdagangkan dan memperoleh sebagian keuntungannya, dan sering pula disebut dengan kata muamalah. Menurut imam Syafi‟i, Qiradh menurut logat artinya seseorang pergi berdagang. Menurut istilah harta yang diserahkan kepada seseorang supaya diperdagangkan, sedang keuntungan dibagi (bersyarikat) antara keduanya.6

Secara terminologi, ulama fikih mendefinisikan mudharabah atau

qiradh dengan, “Pemilik modal menyerahkan modalnya kepada pekerja

(pedagang) untuk diperdagangkan, sedangkan keuntungan dagang itu dibagi menurut kesepakatan bersama.” Apabila terjadi kerugian dalam perdagangan tersebut, kerugian ini ditanggung sepenuhnya oleh pemilik modal. Definisi ini menunjukkan bahwa yang diserahkan kepada pekerja (ahli dagang) tersebut adalah berbentuk modal, bukan manfaat seperti penyewaan rumah.7

Abdur Rahman L. Doi, mudharabah dalam terminologi hukum adalah suatu kontrak di mana suatu kekayaan (property) atau persediaan (stock)

6

Sayyid Sabiq, Fikih Sunnah 13, terjemahan kamaluddin A. Marzuki, (Bandung: Al-Ma‟arif, 1987), h.31

7

Abdul Aziz Dahlan, et.al., Ensiklopedi Hukum Islam, jilid 4, (Jakarta: Ichtiar Baru Van Hoeve, 1996), h. 1196

9 tertentu (Ras Al-mal) ditawarkan oleh pemiliknya atau pengurusnya (Rabb

Al-mal) kepada pihak lain untuk membentuk suatu kemitraan (joint partnership)

yang diantara kedua pihak dalam kemitraan itu akan berbagi keuntungan. Pihak yang lain berhak untuk memperoleh keuntungan karena kerjanya mengelola kekayaan itu. Orang ini disebut mudharib. Perjanjian ini adalah suatu contract of co-partnership.8

Mudharabah adalah „Akad atas suatu syarikat dalam keuntungan dengan modal harta dari satu pihak dan dengan pekerjaan (usaha) dari pihak yang lain ‟.Mazhab Maliki, mudharabah adalah „Suatu pemberian modal

(taukil) untuk berdagang dengan mata uang tunai yang diserahkan (kepada

pengelola) dengan mendapatkan sebagian dari keuntungan jika diketahui jumlah dan keuntungan‟. Mazhab Syafi‟I, mudharabah adalah „suatu akad yang memuat penyerahan modal kepada orang lain untuk mengusahakannya dan keuntungannya di bagi antara mereka berdua‟. Mazhab Hambali,

mudharabah adalah „Penyerahan suatu modal tertentu dan jelas jumlahnya

atau semaknanya kepada orang yang mengusahakannya dengan mendapatkan bagian tertentu dari keuntungannya‟.9

Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000, pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk usaha yang produktif. Jadi definisi yang representative sebagai jalan tengah kelengkapan definisi dari beberapa ahli

8

SutanRemiSjahdeini, Perbankan Islam danKedudukannyadalam Tata HukumPerbankan Indonesia, (Jakarta: PT. Temprint, 1999), h.29

9

10 maupun mazhab menurut hemat penulis, mudharabah adalah suatu akad (kontrak) kerja sama antara pemilik modal dengan pengelola di mana keuntungan dari usaha tersebut akan dibagi menurut kesepakatan bersama.

2. Landasan Syariah

Akad seperti ini dibolehkan dalam islam, karena bertujuan untuk saling membantu antara pemilik modal dan seorang ahli dalam memuta ruang. Secara umum landasan dasar syariah mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dari ayat-ayat dan hadis berikut ini:

a. Al – Qur’an

1) Firman Allah QS. Al-muzammil [73]: 20:

ٌحَفِئاَط َٔ َُّثُهُث َٔ َُّفْصَِ َٔ ِمٍَّْهنا ًَِثُهُث ٍِْي ٰىََْدَأ ُوُٕقَذ َكَََّأ ُىَهْعٌَ َكَّت َز ٌَِّإ

َباَرَف ُُِٕصْحُذ ٍَْن ٌَْأ َىِهَع ۚ َزآََُّنا َٔ َمٍَّْهنا ُزِّدَقٌُ ُ َّاللَّ َٔ ۚ َكَعَي ٌٍَِرَّنا ٍَِي

ۙ ٰىَض ْسَي ْىُكُِْي ٌُُٕكٍََظ ٌَْأ َىِهَع ۚ ٌِآ ْسُقْنا ٍَِي َسَّعٍََذ اَي أُء َسْقاَف ۖ ْىُكٍَْهَع

ٌَٔ ُسَرآ َٔ ۙ ِ َّاللَّ ِمْلَف ٍِْي ٌَُٕوَرْثٌَ ِ ْز َْلا ًِف ٌَُٕت ِسْلٌَ ٌَٔ ُسَرآ َٔ

إُذآ َٔ َج َلََّصنا إًٍُِقَأ َٔ ۚ ُُِّْي َسَّعٍََذ اَي أُء َسْقاَف ۖ ِ َّاللَّ ِمٍِثَظ ًِف ٌَُٕهِذاَقٌُ

ٍسٍَْر ٍِْي ْىُكِعُفََْ ِل إُيِّدَقُذ اَي َٔ ۚ اًَُعَح اًض ْسَق َ َّاللَّ إُض ِسْقَأ َٔ َجاَك َّصنا

َ َّاللَّ ٌَِّإ ۖ َ َّاللَّ أُسِفْوَرْظا َٔ ۚ ا ًسْجَأ َىَظْعَأ َٔ ا ًسٍَْر َُْٕ ِ َّاللَّ َدُِْع ُُِٔد ِجَذ

ٌىٍ ِح َز ٌزُٕفَغ

Terjemahnya:“Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri (sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersama kamu. Dan Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak dapat menentukan batas-batas waktu-waktu itu, maka Dia memberi keringanan kepadamu, karena itu

11 bacalah apa yang mudah (bagimu) dari Al Quran. Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. Dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai balasan yang paling baik dan yang paling besar pahalanya. Dan mohonlah ampunan kepada Allah;

sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.”10

2) Firman Allah Qs. Al-Baqarah [2]: 198:

اَذِإَف ۚ ْىُكِّت َز ٍْ ِي ًلَْلَف إُوَرْثَذ ٌَْأ ٌحاَُُج ْىُكٍَْهَع َطٍَْن

ِسَعْشًَْنا َدُِْع َ َّاللَّ أ ُسُكْذاَف ٍخاَف َسَع ٍْ ِي ْىُرْلَفَأ

ِِّهْثَق ٍْ ِي ْىُرُُْك ٌِْإ َٔ ْىُكاَدَْ اًََك ُِٔ ُسُكْذا َٔ ۖ ِوا َسَحْنا

ٍٍَِّناَّلنا ٍَ ًَِن

Terjemahnya

“Tidak ada dosa bagimu untuk mencari karunia (rezeki hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari 'Arafat, berdzikirlah kepada Allah di Masy'arilharam. Dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesaat.”11

b. Al –Hadis

1) Hadis Nabi riwayat Thabrani

ًحَت َزاَلُي َلاًَْنا َعَفَد اَذِإ ِةِّهَطًُْنا ِدْثَع ٍُْت ُضاَّثَعْنا اََُدٍَِّظ ٌَاَك

ِِّت َل ِصٌَُْ َلا َٔ ،ا ًسْحَت ِِّت َكُهْعٌَ َلا ٌَْأ ِِّث ِحاَص ىَهَع َط َسَرْشِا

َكِنَذ َمَعَف ٌِْإَف ،ٍحَثْط َز ٍدِثَك َخاَذ ًحَّتاَد ِِّت َي ِسَرْشٌَ َلا َٔ ،اًٌِدا َٔ

ًَِض

َىَّهَظ َٔ ِِّنآ َٔ ٍَِّْهَع ُالله ىَّهَص ِالله َل ُْٕظ َز ُُّط ْسَش َغَهَثَف ،ٍَ

10Lihat Departemen Agama Republik Indonesia, op. cit., h.454 11 Departemen Agama Republik Indonesia, al-Qur‟an

danTerjemahnya(Jakarta:CV.Diponegro 2005), h. 47.

12

)ضاثع ٍتا ٍع طظٔلا ىف ًَاسثطنا ِأز( ُِ َشاَجَأَف

Artinya:

Abbas bin Abdul Muthallib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya.(HR. Thabrani dari Ibnu Abbas).12

2) Hadis Nabi riwayat Ibnu Majah

:ُحَك َسَثْنا ٍٍَِِّْٓف ٌزَلََث :َلاَق َىَّهَظٔ ِِّنآ َٔ ٍَِّْهَع ُالله ىَّهَص ًَِّثَُّنا ٌََّأ

َلا ِدٍَْثْهِن ِسٍِْعَّشناِت ِّسُثْنا ُطْهَر َٔ ،ُحَض َزاَقًُْنا َٔ ،ٍمَجَأ ىَنِإ ُعٍَْثْنَا

ِأز( ِعٍَْثْهِن

)ةٍٓص ٍع ّجاي ٍتا

Artinya:

Dari Shalih bin Suhaib r.a. bahwa Rasulullah saw bersabda, “ Tiga hal yang didalamnya terdapat keberkatan: jual beli secara tangguh muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual”. (HR. Ibnu Majah no 2280, Kitab At-Tijarat)

3. Jenis-jenis Mudharabah

Secara umum mudharabah terbagi kepada dua jenis, yaitu:mudharabah muthlaqah dan mudharabah muqayyadah.

a. Mudharabah Muthlaqah

Transaksi yang dimaksud dengan mudharabah mutlaqah adalah bentuk kerja sama adalah bentuk kerja sama antarashahibul maal dan

mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi

12

13 jenis usaha, waktu dan daerah bisnis. Dalam pembahasan fiqih ulama Salaf ash Shalih sering kali dicontohkan dengan ungkapan if al ma syi’ta (lakukan sesukamu) dari shahibul maal ke mudharib yang memberi kekuasaan sangat besar.

b. Mudharabah Muqayyadah

Mudharabah Muqayyadah atau disebut juga dengan istilah

restricted mudharabah/specified mudharabah adalah kebalikan dari

mudharabah muthlaqah. Si mudharib dibatasi dengan batasan jenis usaha,

waktu atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si shahibul maal memasuki dunia usaha.13.

4. Fasilitas Pembiayaan Jangka Pendek Syariah (FPJPS)

a. Pengertian Fasilitas Pendanaan Jangka Pendek Syariah dan Jangka Panjang Syariah

FPJPS (Fasilitas Pendanaan Jangka Pendek) adalah Fasilitas pembiayaan dari Bank Indonesia kepada bank syariah yang hanya dapat digunakan untuk mengatasi kesulitan. FPJPS mempunyai tujuan sebagai penyedia plafond pendanaan yang hanya dapat digunakan untuk mengatasi kesulitan pendanaan jangka pendek. Kesulitan jangka pendek adalah keadaan yang disebabkan oleh terjadinya arus dana masuk yang lebih kecil dibandingkan dengan arus dana keluar. FPJPS hanya dapat diberikan

13Muhammad Syafi‟i Antonio,

Bank Syariah bagi Bankir dan Praktisi Keuangan, (Jakarta: Tazkia Institute, 1999), h. 151 `

14 maksimum sebesar kewajiban yang tidak dapat diselesaikan oleh bank syariah pada saat penyelesaian akhir.14

Pendanaan jangka panjang merupakan salah satu jenis pendanaan yang bisa di manfaatkan oleh perusahaan dalam jangka waktu yang relative lebih lama dibandingkan dengan alternatif jenis pendanaan lainnya dalam memenuhi kebutuhan pembelanjaan perusahaan. Jenis pendanaan jangka panjang yang umum dikenal antara lain: Kredit Investasi, Hipotek

(Mortgage), Obligasi, dan Saham.

b. Pengaturan Fasilitas Pembiayaan Jangka Pendek Syariah (FPJPS)

Pengaturan mengenai Fasilitas Pembiayaan Jangka Pendek Syariah (FPJPS) tercantum dalam Peraturan Bank Indonesia No. 11/24/PBI/2009 Pengganti Peraturan Bank Indonesia No. 7/23/PBI/2005 tentang perubahan atas Peraturan Bank Indonesia No. 5/3/PBI/2003 tentang Fasilitas Pembiayaan jangka Pendek bagi Bank Syariah.

c. Karakteristik Fasilitas Pembiayaan Jangka Pendek Syariah (FPJPS)

Karakteristik FPJPS sebagai berikut :

Merupakan pelaksanaan fungsi Bank Indonesia sebagai The Lender of Last Resort;

1) Diberikannya FPJPS bagi bank syariah atau unit usaha syariah Bank Konvensional yang mengalami kesulitan pendanaan jangka

14

Wirdyaningsih, et.al., Bank dan Asuransi Islam di Indonesia, (Jakarta: Kencana Prenada Media, 2005), h. 152

15 pendek karena sistem kliring dan/atau karena pemakaian fasilitas pendanaan dalam rangka Real Time Gross Settlement (RTGTS) Bank Indonesia;

2) Bank syariah atau unit usaha syariah Bank Konvensional pemohon harus memenuhi tingkat kesehatan secara keseluruhan “Cukup Sehat” (CS) sekurang-kurangnya dalam 3 (tiga) bulan terakhir dan “Sehat” (S) dalam permodalan;

3) Bersifat likuid dengan kualitas agunan yang tinggi, mudah dicairkan dan tidak bertentangan dengan prinsip syariah dan tercatat di bank indonesia;

4) Agunan yang dapat dijaminkan berupa Sertifikat Wadiah Bank Indonesia (SWBI) dan surat berharga lainya atau tagihan lainnya; 5) Besarnya imbalan FPJPS yang dihitung berdasarkan nilai nominal

investasi, tingkat realisasi imbalan, nisbah bagi hasil Bank Indonesia, dan jumlah penggunaan fasilitas tersebut.

6) Mekanisme Operasional FPJPS; Penggunaan FPJPS dilakukan dengan alasan karena apabila saldo negatif tersebut tidak dapat ditutup sampai dengan pukul 09.00 WIB hari kerja berikutnya, maka bank tersebut dapat dikenakan sanksi perhentian sementara dari kliring local Bank Indonesia.

16 d. Perkembangan Fasilitas Pembiayaan Jangka Pendek Syariah

(FPJPS) sampai saat ini

Sebagai sebuah negara yang perekonomiannya terbuka, indonesia tak luput dari imbas krisis keuangan yang berawal dari Amerika Serikat, yang menerpa negara-negara lainnya, dan kemudian meluas menjadi krisis ekonomi secara global sejak tahun 2008. International Monetary Fund (IMF) memperkirakan terjadinya perlambatan pertumbuhan ekonomi dunia dari 3,9% pada 2008 menjadi 2,2% pada tahun 2009. Perlambatan ini tentu saja mempengaruhi kinerja ekspor nasional, yang pada akhirnya berdampak kepada laju pertumbuhan ekonomi nasional. Kasus yang masih hangat di benak kita akibat krisis global tersebut adalah pemberian FPJP (Fasilitas Pendanaan Jangka Pendek) bagi Bank Century.

Eksposure pembiayaan perbankan syariah yang masih lebih diarahkan kepada aktivitas perekonomian domestik, sehingga belum memiliki tingkat integritas yang tinggi dengan sistem keuangan global dan belum memiliki tingkat sofistikasi yang tinggi adalah dua faktor yang “menyelamatkan” bank syariah dari dampak langsung guncangan ekonomi global.15

Eksposure pembiayaan perbankan syariah tersebut yang menjadi salah satu indikator yang menjadi alasan belum digunakannya Fasilitas

15

Bank Syariah: Lebih Tahan Krisis Global, diakses pada tanggal 25Desember 2017 dari

17 Pendanaan Jangka Pendek Syariah (FPJPS) oleh Bank Syariah hingga saat ini, bahkan ketika terjadi krisis finansial global.

Indikator lain yang menjadi alasan belum digunakannya Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS) adalah pertumbuhan Bank Syariah di Indonesia yang cukup baik. Keuangan Bank Syariah dan Bank Umum Syariah serta penempatan pada Bank Indonesia di bawah ini yang menjadi faktor untuk menganalisis tingkat kesehatan Bank Syariah.16

16

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), h. 54

18 B. Kerangka Pikir Rumusan Masalah Hipotesis Analisis Kuantitatif Al Quran Qs. Al-muzammil :20 Qs.Al-Baqarah:198 Assunnah HR. Thabrani HR. Ibnu Majah Studi Teoritik

Antonio Syafii, Tentang Bank Syariah

Mudharabah

mutlaqah(bentuk kerja sama adalah bentuk

kerja sama

antarashahibul maal dan

mudharib yang

1. Pengembangan ilmu 2. Manfaat karya ilmiah

3. Motivasi penelitian lanjutan 4. Kesimpulan dan rekomendasi

Studi Empirik 1. Dahlan Aziz, Ensikopedi Hukum Islam: 1998 2. Muhammad, Manajemen Pembiayaan Bank Syariah: 2005 Studi

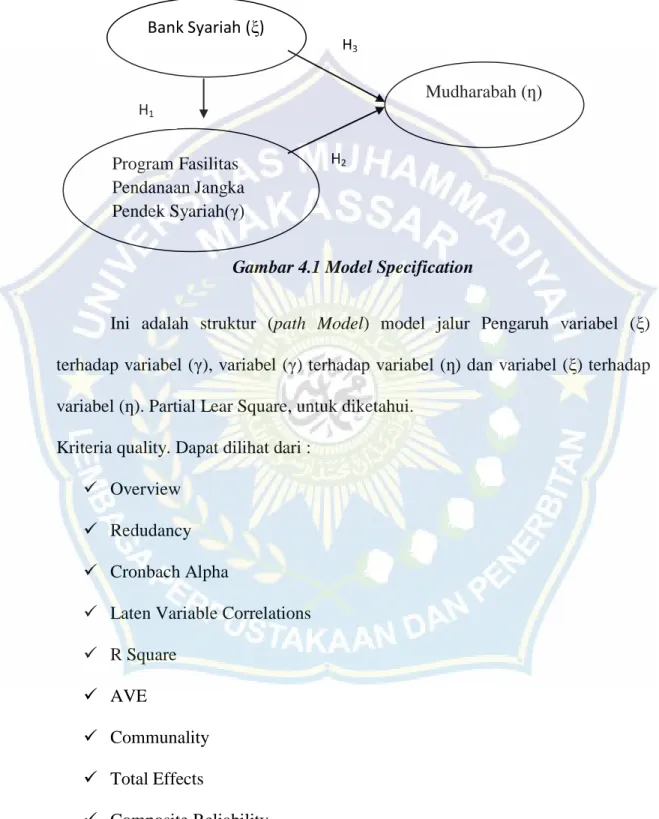

19 C. Kerangka Konseptual BANK SYARIAH (ξ) Pelayanan X1 Kepercayaan X2 PROGRAM FASILITAS PENDANAAN JANGKA PENDEK

SYARIAH (γ)

Fasilitas X3

MUDHARABAH(ƞ)

Kepercayaan Y1

Perencanaan X4 Sasaran X5 Capaian X6

Keterangan: (Variabel) (Indikator) Cukup Y2 Syariah Y3 Adil Y1 Bagi Hasil Y2 Syariah Y3 Keterangan: = (Variabel) = (Indikator) = (Garis Variabel) = (Garis Indikator) Keterangan: (Variabel) (Indikator)

20 D. Hipotesis

1. Diduga, variabel Bank Syariah berpengaruh terhadap variabel Program Fasilitas Pendanaan Jangka Pendek Syariah.

2. Diduga, variabel Bank Syariah berpengaruh terhadap variabel Mudharabah.

3. Diduga, variabel Program Fasilitas Pendanaan Jangka Pendek Syariah berpengaruh terhadap Mudharabah.

21 BAB III

METODE PENELITIAN A. Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan jenis pendekatan penelitian deskriptif kuantitatif, yaitu peneliti yang menjelaskan pengaruh antara variabel-variabel pengujian hipotesis. Penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya. Tujuan penelitian kuantitatif adalah mengembangkan dan mengunakan model-model matematis dan teori-teori dan hipotesis yang berkaitan dengan fenomena alam. Proses pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang fundamental antara pengamatan emperis dan ekspresi matematis dan hubungan-hubungan kuantitatif.17

B. Lokasi dan Objek Penelitian

Penulis akan melakukan penelitian pada Bank BNI Syariah di Jl. DR. Ratulangi, Parang, Kec. Mamajang Kota Makassar. Adapun waktu penelitian dilakukan selama 2 bulan dengan objek penelitian yaitu Nasabah yang menggunakan program pendanaan jangka panjang syariah dan para pegawai yang ada pada Bank BNI syariah.

17

22 C. Sumber Data

1. Sumber Data Primer

Merupakan sumber data yang langsung memberikan data kepada pengumpul data. Dalam penelitain ini menggunakan data primer atau emperis yang diperoleh dari penyebaran angket. Dalam penelitian ini juga angket yang tersebar terdiri dari angket tertutup dan angket terbuka. Angket tertutup dimana nasabah telah disediakan pilihan pertanyaan dan perkenaan dengan perbedaan pemahaman tentang Bank Syariah dan tabungan nasabah dalam menabung dan jawaban yang di design dengan menggunakan skala liker dan Responden diminta untuk mnejawab pertanyaan-pertanyaan atau pernyataan-pernyataan dengan lima alternative jawaban yang telah disediakan oleh peneliti.

2. Sumber Data Sekunder

Merupakan sumber data yang tidak langsung diberikan data kepada pengumpul data. Data yang diperoleh dari literatur-literatur kepustakaan seperti buku-buku, majalah, artikel atau literature lain yang relevan dengan pembahasan dalam penelitian ini.

D. Definisi Operasional Variabel

1. Perbankan syariah atau Perbankan Islam adalah suatu system perbankan yang dikembangkan berdasarkan syariah (hukum) islam. Usaha pembentukan sistem perbankan syariah ini didasari oleh larangan dalam agama islam untuk memungut maupun meminjam dengan bunga atau yang disebut dengan riba serta larangan investasi untuk usaha-usaha yang

23 dikategorikan haram (usaha yang berkaitan dengan produksi makanan atau minuman haram, usaha media yang tidak islami, dan lainnya.

2. mudharabah adalah suatu akad (kontrak) kerja sama antara pemilik modal

dengan pengelola di mana keuntungan dari usaha tersebut akan dibagi menurut kesepakatan bersama.

3. Jangka Pendek Syariah

FPJPS (Fasilitas Pendanaan Jangka Pendek) adalah Fasilitas pembiayaan dari Bank Indonesia kepada bank syariah yang hanya dapat digunakan untuk mengatasi kesulitan. FPJPS mempunyai tujuan sebagai penyedia plafond pendanaan yang hanya dapat digunakan untuk mengatasi kesulitan pendanaan jangka pendek. Kesulitan jangka pendek adalah keadaan yang disebabkan oleh terjadinya arus dana masuk yang lebih kecil dibandingkan dengan arus dana keluar.

E. Populasi dan sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk di pelajari dan kemudian di tarik kesimpulannya. Populasi dalam penelitian ini adalah para pegawai Bank BNI Syariah dan nasabah yang menggunakan Akad Mudharabah pada Bank BNI Syariah itu sendiri yang berjumlah 70 orang.

24 2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. maka dari itu peneliti dapat menggunakan sampel yang dapat di ambil dari populasi itu. Untuk itu sampel yang di ambil dari populasi harus betul-betul representative (mewakili). Sampel dari penelitian ini adalah para nasabah yang menabung pada bank syariah pada umumnya dan pegawai bank BNI syariah Kota makassar itu sendiri sebanyak 59 orang secara keseluruhan. Pada saat penelitian peneliti menggunakan rumus sloving, yaitu sebagai berikut : Rumus : n = ( ) Keterangan : n = Jumlah Sampel N = Jumlah Populasi e = Tingkat error ( 0,05 ) Diketahui: n = ( ) ( ) = = 59 Orang F. Instrumen Penelitian

Instrumen yang digunakan untuk mengukur variabel penelitian ini dengan menggunakan skala likert 4 poin. Jawaban responden berupa piihan dari lima alternative yang ada, yaitu:

25

1. SS :Sangat Setuju 2. S :Setuju

3. KS : Kurang Setuju 4. TS :Tidak Setuju

G. Teknik pengumpulan Data

Teknik yang di pergunakan dalam proses pengumpulan data dalam penelitianini terdiri atas metode angket atau koesioner, dokumentasi, observasi dan metode wawancara untuk melengkapi data yang diperoleh melalui angket.

1. Wawancara

Wawancara digunakan sebagai teknik pengumpulan data jika peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil.

2. Dokumentasi

Dokumentasi adalah sebuah cara yang dilakukan untuk menyediaan dokumen-dokumen dengan menggunakan bukti yang akurat dari pencatatan sumber-sumber informasi khusus dari karangan atau tulisan, wasiat, buku, undang-undang, dan sebagainya. Dalam artian umum dokumentasi merupakan sebuah pencarian, penyelidikan, pengumpulan, pengawetan, penguasaan,

26 pemakaian dan penyediaan dokumen. Dokumentasi ini digunakan untuk mendapatkan keterangan dan penerangan pengetahuan dan bukti. Dalam hal ini termasuk kegunaan dari arsip perpustakaan dan kepustakaan. Dokumentasi biasanya juga digunakan dalam sebuah laporan pertanggung jawaban dari sebuah acara.

3. Observasi

Observasi adalah pengamatan langsung suatu kegiatan yang sedang dilakukan. Pada waktu melakukan observasi, analis sistem dapat ikut juga berpartisipasi atau hanya mengamati saja orang-orang yang sedang melakukan suatu kegiatan tertentu yang diobservasi.

4. Kuesioner (angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuesioner merupakan teknik pengumpulan data yang efesien bila peneliti tahu dengan pasti variabel yang akan diukur dan tahu apa yang bisa diharapkan dari responden. Kuesioner dapat berupa pertanyaan/pernyataan terbuka atau tertutup, dapat diberikan kepada responden secara lansung atau dikirim melalaui pos atau internet.

H. Teknik Analisis Data

Analisis data dilakukan dengan cara analisis kuantitatif dengan menggunakan metode Partial Least Square (PLS)-PM dan uji hipotesis.

27 1. Partial Least Square (PLS)-PM

Partial Least Square (PLS)-PM adalah suatu metode yang berbasis keluarga regresi yang dikenalkan oleh herman O.A Word untuk menciptakan dan membangun model dan metode untuk ilmu-ilmu sosial dengan pendekatan yang beriorentasi pada prediksi18. PLS memiliki asumsi dan penelitian bebas distribusi (Distriburion-Free), artinya data penelitian tidak mengacuh pada salah satu distribusi tertentu (misalnya distribusi normal). PLS merupakan metode alternatif dari Structural Equation Modeling (SEM) yang dapat digunakan untuk mengatasi permasalahan hubungan diantara variabel yang kompleks namun ukuran sampel datanya yang kompleks datanya kecil (30-100), mengigat SEM memiliki ukuran sampel data minimal 100 (Hair et.al.,2010).

PLS digunakan untuk mengetahui kompleksitas hubungan suatu konstrak dan kostrak yang lain, serta hubungan suatu konstrak dan indikator-indikatornya. PLS didefenisikan oleh dua persamaan, yaitu inner model dan

outer model. Inner model menentukan spesifikasi hungan antara konstrak dan

konstrak yang lain, sedangkan outer modelmenentukan spesifikasi hubunga antara konstrak dan indicator-indikatornya. Konstrak terbagi menjadi dua yaitu konstrak eksogen dan konstrak endogen.Konstrak endogen merupakan konstrak penyebab, konstrak yang tidak dipengaruhi oleh konstrak lainnya.Konstrak eksogen memberikan efek kepada konstrak lainnya, sedangkan konstrak endogen merupakan konstrak yang dijelaskan oleh

28 konstrak eksogen. PLS dapat bekerja untuk model hubungan konstrak dan indicator-indikatornya yang bersifat reflektif dan formatif.

2. Uji hipotesis

Uji hipotesis adalah cabang ilmu Statistika Inferensial yang dipergunakan untuk menguji kebenaran suatu pernyataan secara statistik dan menarik kesimpulan apakah menerima atau menolak pernyataan tersebut.Pernyataan ataupun asumsi sementara yang dibuat untuk diuji kebenarannya tersebut dinamakan dengan Hipotesis (Hypothesi) atau Hipotesis. Tujuan dari Uji Hipotesis adalah untuk menetapkan suatu dasar sehingga dapat mengumpulkan bukti yang berupa data.

29 BAB IV

PEMBAHASAN DAN HASIL PENELITIAN

A. Gambaran Umum Tentang Bank BNI Syariah 1. Sejarah Bank BNI Syariah

Bank BNI Syariah sejak berdiri pada tahun 1946, Bank Negara Indoneia (BNI), merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Obligasi Ritel Indonesia, pada malam menjelang tanggal 30 Oktober 1946. Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan “Bank BNI” dipersingkat menjadi “BNI”, sedangkan tahun pendirian yaitu “46” digunakan dalam logo perusahaan untuk meneguhkan kebangaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia.

BNI membuka layanan perbankan yang sesuai dengan prinsip syariah dengan konsep dual system banking, yakni menyediakan layanan perbankan umum dan syariah sekaligus. Hal ini sesuai dengan UU No. 10 Tahun 1998 yang memungkinkan bank-bank untuk membuka layanan syariah. Di awali dengan pembentukan Tim Bank Syariah di Tahun 1999, Bank Indonesia kemudian mengeluarkan ijin

30 prinsip dan usaha untuk beroperasinya unit usaha syariah BNI. Setelah itu BNI Syariah menetapkan strategi pengembangan jaringan cabang.

Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu. Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office channelling) dengan kurang lebih 750 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh Dr. Hasanuddin, M.Ag yang sebelumnya diketuai oleh KH Ma‟ruf Amin, semua produk BNI Syariah telah melalui penguji dari DPS sehingga telah memenuhi aturan syariah. Berdasarkan surat Keputusan Gubernur Bank Indonesia No.12/41/KEP.GBI/2010 tanggal 21 Mei 2010, maka telah diperoleh izin usaha bank umum syariah (BUS) PT Bank BNI Syariah atau BNI Syariah.

2. Visi dan Misi Bank BNI Syariah

1) Visi PT. Bank BNI Syariah Kantor Cabang Makassar

Menjadi Bank Syariah pilihan masyarakat yang unggul dalam layanan kinerja.

2) Misi PT. Bank BNI Syariah Kantor Cabang Makassar

a) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian linkungan.

31 b) Memberikan solusi bagi masyarakat untuk kebutuhan jasa

perbankan syariah.

c) Memberikan nilai invstasi yang optimal bagi investor.

d) Menciptakan wahana terbaik sebagai tempat kebangaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e) Menjadi acuan tata kelola perusahaan yang amanah.

3. Budaya Kerja PT. Bank BNI Syariah Kantor Cabang Makassar 1) Amanah

2) Jamaah

4. Kegiatan Operasional Perusahaan a. Penghimpun Dana (Funding)

1) Produk Tabungan 2) Produk Transaksi 3) Produk investasi b. Penyaluran Dana (lending)

Penyaluran dana (pembiayaan) di BNI Syariah ada dua yaitu:19 1) Produktif

2) Konsumtif

19

Sri Ekawati. 2018. Pengalaman Kerja Praktik Mahasiswa (PKPM) di PT Bank BNI Syariah Kantor Cabang Utama Makassar. h 60-61

32 5. Struktur Organisasi Perusahaan dan Deskripsi Tugas

Struktur organisasi merupakan salah satu hal penting dalam pencapaian tujuan dan sasaran organisasi yang secara langsung membuat skema wewenang dan tanggung jawab tiap-tiap anggota organisasi pada setiap pekerjaan demi terwujudnya tujuan organisasi tersebut. Selain itu struktur organisasi sering disebut bagan atau skema organisasi dengan cara memberikan gambaran secara skematis tentang hubungan pekerjaan antara orang yang satu dengan lainnya yang terdapat dalam satu organsasi untuk mencapai tujuan bersama. Demikian pula halnya dengan PT. BNI Syariah, personilnya melakukan pekerjaan sesuai dengan tanggu jawab dan wewenangnya masing-masing, dan satu sama lainnya saling berhubungan dalam usaha menciptakan tujuan perusahaan yang akan dicapai.

Berikut ini akan di jelaskan secara singkat mengenai tugas setiap bagian pada PT. Bank BNI Syariah Kantor Cabang Makassar:20

a. Kepala Cabang (Branch Manager)

1) Mengelola secara optimal sumber daya cabang agar dapat mendukung kelancaran operasi cabang.

2) Mengkordinir rencana kerja dan anggaran perusahaan (RKAP) tahunan cabang

20

Dokumen BNI Syariah KCU Makassar Tahun 2013, Tugas dan Tanggung Jawab Karyawan BNI Syariah KCU Makassar, hlm.2.

33 3) Menetapkan dan melaksanakan strategi pemasaran produk bank guna mencapai tingkat volume atau sasaran yang telah ditetapkan baik pendanaan maupun jasa-jasa.

b. Pemimpin Bidang Operasional (Operasional Manager)

1) Membantu Pemimpin Cabang terhadap pelaksanaan fungsi pokok unit pelayanan nasabah dan unit operasional.

2) Mengontrol pelaksanaan fungsi pokok unit pelayanan nasabah dan unit operasional.

c. Manager Bisnis (Bussiness Manager)

1) Bertanggung jawab pada pelaksanaan fungsi bisnis.

2) Mengontrol pelaksanaan fungsi bisnis unit pelayanan nasabah dan unit operasional.

d. OSH (Operasional Service Head)

1) Menyelenggarakan pelayanan dan pengadministrasian atas transaksi-transaksi jasa perbankan serta pemupukan dana di kantor cabang.

2) Menyelenggarakan pembukuan accounting atas transaksi keuangan di kantor cabang.

3) Menyelenggarakan pengadministrasian dan pemantauan atas transaksi pembiayaan di kantor cabang.

4) Menyelenggarakan pelaporan transaksi kegiatan jasa-jasa perbankan, pemupukan dana, posisi likuiditas dan pembiayaan di kantor cabang sesuai pedoman atau ketentuan yang berlaku.

34 e. Processing

1) Memastikan bahwa semua pembiayaan, penambahan pembiayaan telah mendapatkan persetujuan pejabat yang berwenang sesuai dengan limit.

2) Memastikan kebenaran administrasi atas pembiayaan yang diberikan.

3) Memeriksa kelengkapan dan keabsahan nota admnistrasi pembiayaan.

4) Memastikan bahwa fisik jaminan sesuai dengan nilai dan lokasinya.

f. Unit Branch Internal Control

Dimana unit tersebut merupakan unit yang berdiri sendiri/ independent dan tidak dibawahi lagi oleh pemimpin cabang melainkan langsung dibawahi Devisi Kepatuhan. Unit tersebut sebelumnya disebut Control Internal, tugas-tugas pokoknya adalah: 1) Melakukan pengawasan dengan cara melaksanakan pemeriksaan

terhadap aktivitas unit sehari-hari.

2) Melakukan pemeriksaan atas aktivitas unit secara harian, berkala atau mendadak.

3) Menindaklanjuti temuan SPI/ Audit, baik internal maupun eksternal.

35 1) Memasaran produk jasa perbankan kepada nasabah/ calon

nasabah.

2) Memperbanyak penjualan silang (Cross Selling) kepada nasabah/ calon nasabah.

3) Mengelola permohonan pembiayaan.

4) Melakukan pemantauan nasabah/ kolektibilitas pinjaman.

5) Melakukan penyelamatan/penyelesaian pembiayaan bermasalah. 6) Membantu kantor besar atau cabang lain di bidang pemasaran

bisnis.

7) Melayani dan mengembangkan hubungan dengan nasabah

wholesale dan middle.

8) Mencari nasabah-nasabah baru dan memperkenalkan dan menawarkan produk perbankan.

9) Melakukan penelitiian potensi ekonomi daerah maupun kegiatan usaha setempat.

h. Unit Operasional

1) Mengelola administrasi pembiayaan. 2) Mengelola administrasi keuangan.

3) Mengelola administrasi Dalam Negeri dan Luar Negeri. 4) Mengelola administrasi umum, logistik, dan kepegawaian. i. Customer Service

36 1) Mengerjakan dan menyelesaikan semua operasional baik berupa tabungan, deposito, inkaso secara umum ataupun operasional pembayaran dan pembukuannya.

2) Memberikan pelayanan kepada nasabah dengan pedoman pada system pedoman operasional yang benar sehingga kedua pihak merasa puas.

3) Memberikan informasi dan penjelasan kepada nasabah mengenai produk yang ditawarkan oleh Bank atau yang ditanyakan oleh nasabah.

j. Teller

1) Memberikan pelayanan kepada nasabah yang berhubungan dengan penermaan dan penarikan uang.

2) Mencatat semua transaksi yang terjad setiap hari.

3) Membuat laporan atas transaksi-transaksi yang terjadi kemudian dilaporkan kepada bagian pembukuan.

37 B. Hasil Penelitian

1. Analisis data

Model analisis yang dipergunakan dalam penelitian ini adalah analisis yang diperoleh dari Analisis Evaluasi Mekanisme Akad Mudharabah Dalam Pragram Fasilitas Jangka Pendek Syariah Pada Bank BNI Syariah Cabang Kota Makassar dan diolah dengan menggunakan Partial Least Square - Partial Modeling (PLS-PM).

a. Diskripsi Variabel Penelitian 1) Bank Syariah

Tabel 4.1 Bank Syariah

No Indikator Penyataan Responden 5 4 3 2 1 1 X1 ( Pelayanan ) 14 36 9 _ _ 2 X2 ( Kepercayaan) 18 32 7 1 1 3 X3 ( Fasilitas ) 18 31 9 _ 1 Kesimpulan:

X1 = untuk indikator X1 (Pelayanan) yang memilih kategori setuju :

36/61%. Indikator ini mampu memengaruhi variabel Bank Syariah. X2 = untuk indikator X2 (Kepercayaan) yang memiliki kategori setuju

38 X3 = untuk indikator X3 (Fasilitas) yang memiliki kategori setuju :31/52%.

Indikator ini mampu memengaruhi variabel bank syariah.

2). Program Jangka Pendek Syariah

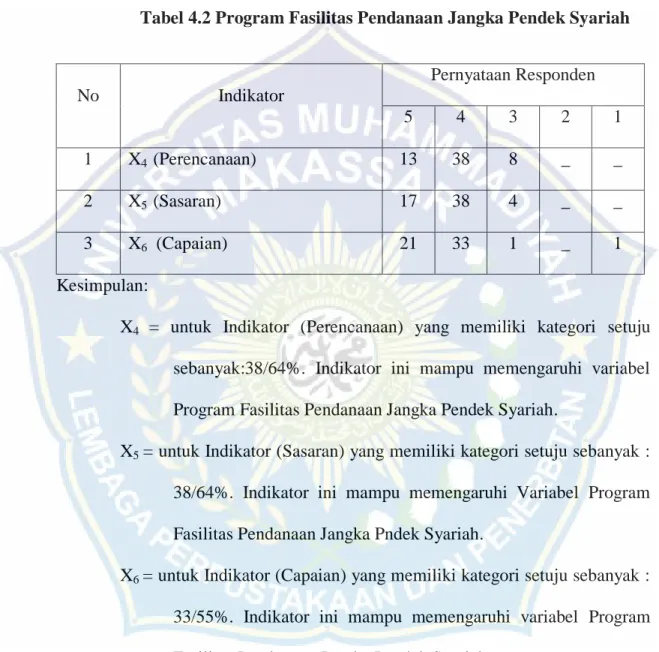

Tabel 4.2 Program Fasilitas Pendanaan Jangka Pendek Syariah

No Indikator Pernyataan Responden 5 4 3 2 1 1 X4 (Perencanaan) 13 38 8 _ _ 2 X5 (Sasaran) 17 38 4 _ _ 3 X6 (Capaian) 21 33 1 _ 1 Kesimpulan:

X4 = untuk Indikator (Perencanaan) yang memiliki kategori setuju

sebanyak:38/64%. Indikator ini mampu memengaruhi variabel Program Fasilitas Pendanaan Jangka Pendek Syariah.

X5 = untuk Indikator (Sasaran) yang memiliki kategori setuju sebanyak :

38/64%. Indikator ini mampu memengaruhi Variabel Program Fasilitas Pendanaan Jangka Pndek Syariah.

X6 = untuk Indikator (Capaian) yang memiliki kategori setuju sebanyak :

33/55%. Indikator ini mampu memengaruhi variabel Program Fasilitas Pendanaan Jangka Pendek Syariah.

39 3). Mudharabah Tabel 4.3 Mudharabah No Indikator Pernyataan Responden 5 4 3 2 1 1 Y1 (Adil) 25 28 5 1 _ 2 Y2 (Bagi Hasil) 16 33 10 _ _ 3 Y3 (Syariah) 22 28 8 _ 1 Kesimpulan :

Y1 = untuk Indikator (Adil) yang memiliki kategori setuju : sebanyak

28/47%. Indikator ini mampu memengaruhi variable Mudharabah. Y2= untuk Indikator (Bagi Hasil) yang memiliki kategori setuju

sebanyak 33/55%. Indikator ini mampu memengaruhi variabel Mudharabah.

Y3 = untuk Indikator (Syariah) yang memiliki kategori setuju sebanyak

28/47%. Indikator ini mampu memengaruhi variabel Mudharabah b. Uji validitas dan reliability

Diperoleh nilai validasi dan reliability digunakan composite reliability dengan nilai diatas 0,70 (>0,70) Bank Syariah 0,86 > 0.70 jadi data tersebut tidak reliability .untuk nilai validasi digunakan Cronback Alpha dengan nilai (0,5) digunakan 0,78>0,5 angat valid. Pengembangan Jaringan 0,80>0,70 jadi data tersebut tidak treliability. Untuk nilai validasi digunakan CronbackAlphadengan nilai (0,5) digunakan 0,67>0,5 sangat

40 valid. Peningkatan Pelayanan nilai 0,86< 0,70 jadi data tersebut tidak reliability. Untuk Nilai validasi digunakan Cronback Alpha dengan (0,5) digunakan 0,78> 0,5 Sangat valid.

1). Uji Model Spesification

Measurement Model Specification Manifest Variabel Scores

Struktural Model Specification 1. Measurement Model Specification

Measurement Model Specification adalah pengukuran Mean (rata2) hasil idification yang terdiri dari X1 sampai X3 untuk variabel Bank Syariah, X4

sampai X6 untuk variabel Nasabah. Terlihat dari olah data menunjukkan pada

variabel Bank Syariah adalah X1 rata2 >5, X2 rata2 >5, X3 rata2 >5. Pada

variabel Nasabah X4 rata2 >5, X5 rata2 >5, X6 rata2 >5. Pada variabel

Konsistensi adalah Y1 rata2 >5, Y2 rata2 >5, dan Y3 rata2 >5.

2. Manifest Variabel Score

Variabel Bank Syariah (ξ)

Variabe Program Jangka Pendek Syariah(γ)

Variabel Mudharabah (ƞ)

Manifest di variabel Bank syariah telah diukur dari (X1 sampai X3),

variabel Program Jangka Pendek Syariah telah diukur dari (X4 sampai X6 )

41

1. Model Specification adalah sebagai berikut :

Gambar 4.1 Model Specification

Ini adalah struktur (path Model) model jalur Pengaruh variabel (ξ) terhadap variabel (γ), variabel (γ) terhadap variabel (ƞ) dan variabel (ξ) terhadap variabel (ƞ). Partial Lear Square, untuk diketahui.

Kriteria quality. Dapat dilihat dari :

Overview

Redudancy

Cronbach Alpha

Laten Variable Correlations

R Square AVE Communality Total Effects Composite Reliability Bank Syariah (ξ) Program Fasilitas Pendanaan Jangka Pendek Syariah(γ) Mudharabah (ƞ) H3 H2 H1

42

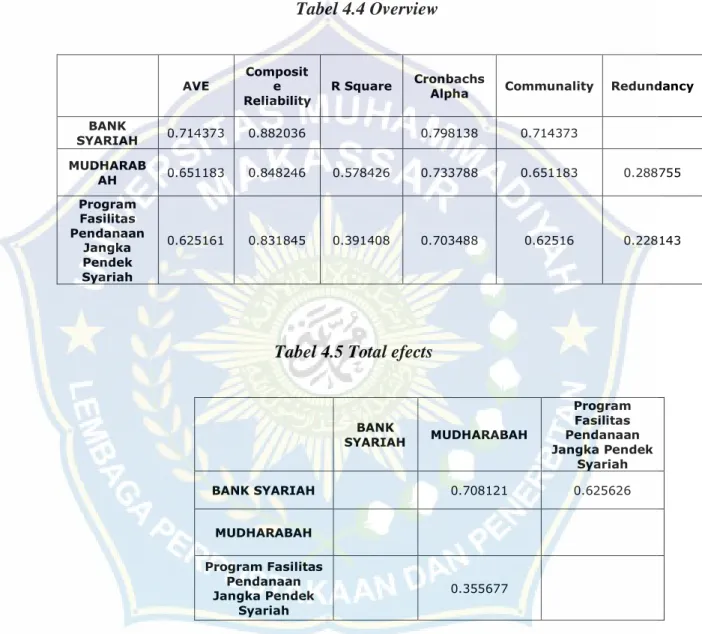

Struktur Model Specification Hasil olah data diperoleh melalui Smart Partial Least Square (Smart-PLS M3)

Tabel 4.4 Overview

AVE Composite

Reliability R Square

Cronbachs

Alpha Communality Redundancy BANK SYARIAH 0.714373 0.882036 0.798138 0.714373 MUDHARAB AH 0.651183 0.848246 0.578426 0.733788 0.651183 0.288755 Program Fasilitas Pendanaan Jangka Pendek Syariah 0.625161 0.831845 0.391408 0.703488 0.62516 0.228143

Tabel 4.5 Total efects

BANK SYARIAH MUDHARABAH Program Fasilitas Pendanaan Jangka Pendek Syariah BANK SYARIAH 0.708121 0.625626 MUDHARABAH Program Fasilitas Pendanaan Jangka Pendek Syariah 0.355677

C. Evaluasi Model Pengukuran

Evaluasi model pengukuran adalah evaluasi hubungn antara konstrak dengan indikatornya. Evaluasi ini meliputi dua tahap, yaitu evaluasi terhadap

43

convergent validity dan discriminant validity. Convergent validity dapat

dievaluasi dalam tiga tahap, yaitu indikator validasi, reliabilitas konstrak, dan nilai average variance extracted (AVE). Indikator validitas dapat dilihat dari nilai fakto loading. Bila nilai faktor loading suatu indikator lebih dari 0.5 dan nilai t statistik lebih dari 2.0 maka dapat dikatakan valid. Sebaliknya bila nilai loading factor kurang dari 0.5 dan memiliki nilai t statistic kurang dari 2.0 maka dikeluarkan dari model.

Semua loading faktor memiliki nilai t statsistik lebih dari 2.0 sehingga jelas memiliki validitas yang signifikan. Nilai t statistik untuk loading variabel Bank syariah X1 sampai dengan X3, untuk variabel Nasabah X4 sampai dengan

X6 dan untuk variabel Mudharabah Y1 sampai Y3 adalah valid.

Syarat jika faktor loading > 0.5 dan nilai t statistic < 2.0 maka dikeluarkan dari model.dan untuk model penelitian tersebut yang dimana :

1). Variabel Bank Syariah (ξ) dimana :

X1 (4.033898) > 0.5

X2 (3.988701) > 0.5

X3 (4.146893) > 0.5

2). Variabel Nasabah (γ) dimana :

X4 (4.141243) > 0.5

X5 (4.175141) > 0.5

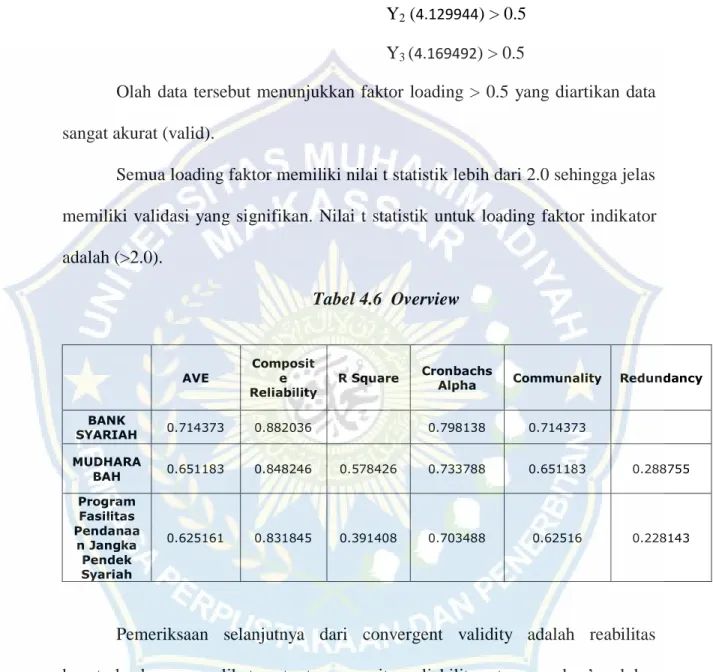

44 3). Variabel Mudharabah (ƞ) dimana :

Y1 (4.288136) > 0.5

Y2 (4.129944) > 0.5

Y3 (4.169492) > 0.5

Olah data tersebut menunjukkan faktor loading > 0.5 yang diartikan data sangat akurat (valid).

Semua loading faktor memiliki nilai t statistik lebih dari 2.0 sehingga jelas memiliki validasi yang signifikan. Nilai t statistik untuk loading faktor indikator adalah (>2.0).

Tabel 4.6 Overview

AVE Composite

Reliability R Square

Cronbachs

Alpha Communality Redundancy BANK SYARIAH 0.714373 0.882036 0.798138 0.714373 MUDHARA BAH 0.651183 0.848246 0.578426 0.733788 0.651183 0.288755 Program Fasilitas Pendanaa n Jangka Pendek Syariah 0.625161 0.831845 0.391408 0.703488 0.62516 0.228143

Pemeriksaan selanjutnya dari convergent validity adalah reabilitas konstrak dengan melihat output composite reliability atau cronbac‟s alpha. Kriteria dikatakan reliable adalah nilai composite reliability atau cronbach‟s alpha lebih dari 0.70. Dari output berikut menunjukkan konstrak Program Fasilitas Pendanaan Jangka pendek syariah dan Bank syariah memiliki nilai cronbach‟s alpha kurang dengan nilai 0.714373 dan 0.625161 dari nilai 0.7. Tetapi, bila

45 dilihat dari nilai composite reliability, nilai Bank Syariah dan Program Fasilitas Pendanaan jangka pendek syariah 0.882036 dan 0.831845 (>0.70) sehimgga tetap dikatakan reliable. Konstrak lainnya memiliki nilai composite reliability dan cronbach‟s alpha diatas 0.70, pemerikasaan terakhir dari convergent validity yang baik adalah apabila nilai AVE lebih dari 0.5. Berdasarkan table berikut, semua nilai AVE konstruk Bank Syariah, Program Fasilitas Pendanaan Jangka Pendek Syariah dan Mudharabah memiliki nilai AVE diatas 0.50.

Evaluasi discriminant validity dilakukan dalam dua tahap, yaitu melihat nilao cross loading dan membandingkan antara nilai kuadrat korelasi antara konstrak dengan nilai AVE atau korelasi antara konstrak dengan akar AVE. Kriteria dalam cross loading adalah bahwa setiap indikator yang mengukur konstraknya haruslah berkorelasi lebih tinggi dengan konstraknya dibandingkan dengan konstrak lainnya. Hasil output cross loading sebagai berikut :

Tabel 4.7 cross loadings

BANK SYARIAH MUDHARABAH Program Fasilitas Pendanaan Jangka Pendek Syariah X1 0.913563 0.650418 0.469517 X2 0.801237 0.604402 0.443019 X3 0.81642 0.542004 0.659047 X4 0.611083 0.590546 0.903808 X5 0.294372 0.326213 0.712571 X6 0.500688 0.578199 0.742197 Y1 0.399921 0.764602 0.56639 Y2 0.595114 0.80243 0.460834 Y3 0.684629 0.851492 0.573414

46 Korelasi X1, X2,X3,X4 konstrak Program Fasilitas Pendanaan Jangka

Pendek Syariah adalah 0.469517,0.443019, 0.659047, 0.903808 lebih rendah dari 0.70. Sama halnya dengan X5, X6, X7, X8.Berdasarkan tabel cross loading diatas,

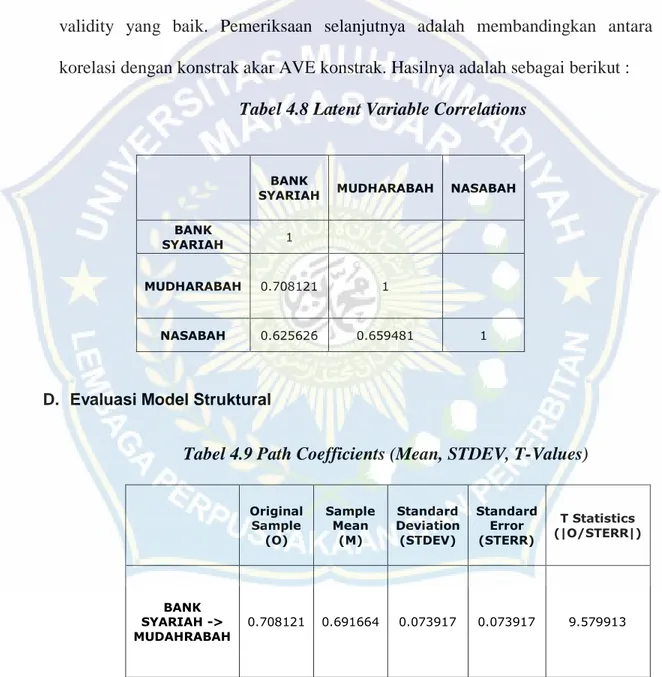

setiap indikator berkorelasi lebih rendah dengan konstarknya masing-masing dibandingkan dengan konstrak lainnya, sehingga dikatakan memiliki discriminant validity yang baik. Pemeriksaan selanjutnya adalah membandingkan antara korelasi dengan konstrak akar AVE konstrak. Hasilnya adalah sebagai berikut :

Tabel 4.8 Latent Variable Correlations

BANK

SYARIAH MUDHARABAH NASABAH BANK

SYARIAH 1

MUDHARABAH 0.708121 1

NASABAH 0.625626 0.659481 1

D. Evaluasi Model Struktural

Tabel 4.9 Path Coefficients (Mean, STDEV, T-Values)

Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR|) BANK SYARIAH -> MUDAHRABAH 0.708121 0.691664 0.073917 0.073917 9.579913

47 BANK SYARIAH -> PROGRAM FASILITAS PENDANAAN JANGKA PENDEK SYARIAH 0.625626 0.603523 0.105012 0.105012 5.957689 PROGRAM FASILITAS PENDANAAN JANGKA PENDEK SYARIAH -> MUDHARABAH 0.355677 0.349802 0.086615 0.086615 4.10641

Berdasarkan table diatas, untuk variabel Bank Syariah terhadap Mudharabah (Hipotesis 1) dan variabel Bank Syariah dan varibel Program Fasilitas Pendanaan Jangka Pendek Syariah (Hipotesis 2 ) memiliki hubungan yang signifikan karena memiliki nilai t statistik lebih besar dari 2.0. sedangkan untuk variabel Program Fasilitas Pendanaan Jangka Pendek Syariah terhadap Mudharabah memiliki nilai t statistik dibawah 2.0. Nilai R Square adalah sebagai berikut : Tabel 4.10 R Square R Square BANK SYARIAH MUDHARABAH 0.578426 PROGRAM FASLITAS PENDANAAN JANGKA PENDEK SYARIAH 0.391408

Nilai R Square Mudharabah adalah 0.578426. Artinya, Bank Syariah dan Mudharabah secara simultan mampu menjelaskan variability sebesar 57%.

48 Nilai R Square Program Fasilitas Pendanaan Jangka Pendek Syariah adalah 0.391408. Artinya Bank Syariah dan Program Fasilitas Pendanaan Jangka Pendek Syariah secara simultan mampu menjelaskan variability sebesar 39%.

Jawaban Hasil Penelitian

3.1 Hipotesis 1 : Variabel Bank Syariah berpengaruh terhadap variabel Program Fasilitas Pendanaan Jangka Pendek Syariah

Hasil pengujian outer model yang telah dilakukan menunjukkan bahwa hubungan antara variabel Bank Syariah memilki pengaruh besar terhadap variabel Program Fasilitas Pendanaan Jangka Pendek Syariah sebesar 5.957689. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung

= 5.957689. lebih besar dari ttabel = 1.67155 yang menunjukkan bahwa dari

hipotesis 1 diterima karena terdapat pengaruh signifikan antara variabel Bank syariah terhadap variabel Program Fasilitas Pendanaan Jangka Pendek Syariah.

5,95= Berpengaruh signifikan

-ttabel= 1.67155 +ttabel= 1.67155

49 a. Hipotesis 2 : Variabel Program Fasilitas Pendanaan Jangka Pendek

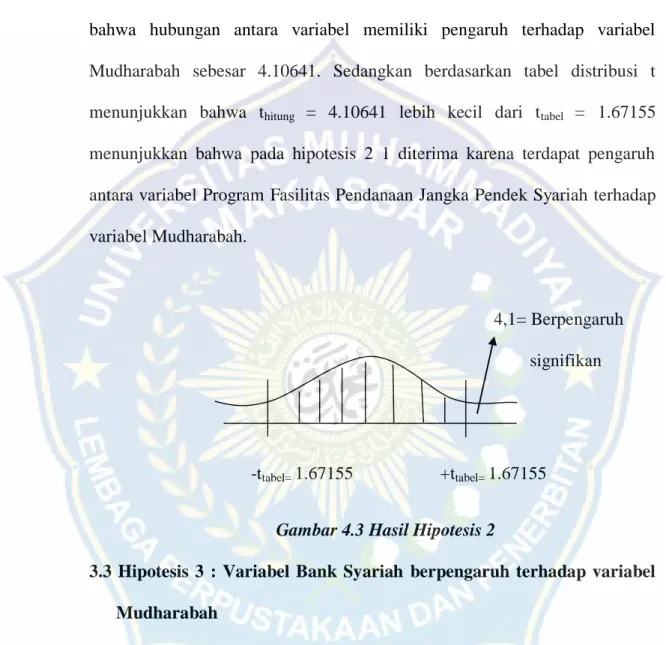

Syariah berpengaruh terhadap variabel Mudharabah

Hasil pengujian outer model yang telah dilakukan menunjukkan bahwa hubungan antara variabel memiliki pengaruh terhadap variabel Mudharabah sebesar 4.10641. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung = 4.10641 lebih kecil dari ttabel = 1.67155

menunjukkan bahwa pada hipotesis 2 1 diterima karena terdapat pengaruh antara variabel Program Fasilitas Pendanaan Jangka Pendek Syariah terhadap variabel Mudharabah.

4,1= Berpengaruh signifikan

-ttabel= 1.67155 +ttabel= 1.67155

Gambar 4.3 Hasil Hipotesis 2

3.3 Hipotesis 3 : Variabel Bank Syariah berpengaruh terhadap variabel Mudharabah

Hasil pengujian outer model yang telah dilakukan menunjukkan bahwa hubungan antara variabel Bank Syariah memiliki pengaruh besar terhadap variabel Mudharabah sebesar 5.563888. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung = 5.563888 lebih besar dari ttabel =

50 1.67155 yang menunjukkan bahwa dari hipotesis 3 diterima karena terdapat pengaruh antara variabel Bank Syariah terhadap variabel Mudharabah.

5,56= Berpengaruh

signifikan

-ttabel= 1.67155 +ttabel= 1.67155