(Studi terhadap Program Pendampingan Kelompok Pembiayaan bagi Perempuan Miskin oleh Koperasi Baitul Ikhtiar di Bogor)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syari’ah (S.E.Sy)

Oleh:

RATIH RATNASARI

NIM : 103046128239

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF

HIDAYATULLAH

JAKARTA

(Studi terhadap Program Pendampingan Kelompok Pembiayaan bagi Perempuan Miskin oleh Koperasi Baitul Ikhtiar di Bogor)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syari’ah (S.E.Sy)

Oleh :

RATIH RATNASARI

NIM. 103046128239

Pembimbing

DR. EUIS AMALIA, M. AG

NIP. 197107011998032002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Skripsi berjudul Pola Grameen Syariah Untuk Pemberdayaan Ekonomi Masyarakat Berbasis Rumah Tangga (Studi Terhadap Program Pendampingan Kelompok

Pembiayaan Bagi Perempuan Miskin Oleh Koperasi Baitul Ikhtiar) telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 02 September 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 16 September 2010 Dekan,

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. DR. H. Muhammad Amin Suma, SH, MA, MM (...) NIP. 195505051982031012

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (...) NIP. 197407252001121001

Pembimbing : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Penguji I : Prof. Dr. Hj. Zaitunah Subhan (...) NIP. 150185438

oleh pemerintah tetapi menjadi tanggungjawab bersama baik pemerintah, swasta, lembaga profesi, perguruan tinggi maupun masyarakat itu sendiri. Untuk itu, diperlukan alternatif-alternatif baru yang dapat menjamin agar seluruh anggota masyarakat menikmati manfaat dari pertumbuhan ekonomi berdasarkan pendekatan holistik pada setiap aspek pembangunan yang berupa pemberdayaan. Pemberdayaan itu sendiri merupakan upaya untuk membangun daya dengan motivasi dan membangkitkan kesadaran akan potensi yang dimilikinya serta berusaha untuk mengembangkannya.

Metode Grameen Bank merupakan program penyaluran kredit mikro yang ditujukan bagi golongan masyarakat miskin (terutama perempuan miskin) di pedesaan. Sejak diluncurkan pertama kali di Bangladesh, telah banyak memberikan dampak positif bagi pemanfaatnya, sehingga mengundang banyak negara untuk mengadopsi program ini termasuk Indonesia. Saat ini upaya penanggulangan kemiskinan telah banyak dilakukan baik oleh lembaga yang dibentuk pemerintah maupun swasta dengan cara memberikan pelayanan dalam bentuk bantuan kredit kepada golongan masyarakat miskin khususnya di pedesaan. Upaya pengentasan kemiskinan tidak akan berjalan optimal bila tidak disertai usaha penghapusan diskriminasi gender. Karena ada kecenderungan pembangunan selama ini terfokus pada laki-laki dan perempuan, tetapi jarang sekali yang melibatkan keduanya sekaligus.

Sebagai lembaga keuangan mikro, Koperasi Baitul Ikhtiar dalam kegiatannya menerapkan metode Grameen Bank dalam menyalurkan bantuan kredit modal usaha kepada masyarakat kecil dan sektor informal, dengan menerapkan prinsip syariah dengan nama Grameen Syariah. Atas dasar hal tersebut penelitian ini memfokuskan permasalahan pada tiga hal yaitu; (1)Bagaimana pola Grameen Syariah pada Koperasi Baitul Ikhtiar, (2)Bagaimana dampak pola Grameen Syari’ah dalam pemberdayaan ekonomi masyarakat miskin terutama kelompok perempuan.

Koperasi Baitul Ikhtiar, pada dasarnya sama dengan apa yang ada pada Grameen Bank, namun yang membedakan adalah prinsip yang mendasarinya yaitu pelarangan riba dan pengembangan transaksi syariah. Dalam hal ini instrumen bunga yang dikembangkan dalam ekonomi konvensional sebagai satu-satunya parameter dalam sistem keuangannya merupakan hal yang bertolak belakang dengan sistem ekonomi Islam. Penerapan metode Grameen Syariah oleh kopersai Baitul Ikhtiar juga telah mampu memberikan manfaat bagi masyarakat, baik manfaat secara ekonomi yakni adanya peningkatan usaha dan pendapatan anggota, maupun manfaat bagi kehidupan sosial masyarakat seperti adanya perubahan sikap para anggota khususnya dalam bentuk solidaritas antar sesama dan munculnya kebiasaan menabung di kalangan anggota, meningkatnya harga diri dan kepercayaan diri serta kemampuan dalam melakukan interaksi sosial

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya, atau merupakan hasil jiplakkan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Ciputat, September 2010

Assalamu’alaikum Wr. Wb

Dengan memanjatkan Puji dan Syukur kehadirat Allah SWT yang telah memberikan Rahmat serta Hidayat-Nya kepada penulis, sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Yang merupakan salah satu syarat dalam menempuh gelar sarjana pada Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Mengingat keterbatasan dan kekurangan, penulis menyadari yang penulis

sajikan dengan judul : POLA GRAMEEN SYARIAH UNTUK

PEMBERDAYAAN EKONOMI MASYARAKAT BERBASIS RUMAH

TANGGA (Studi terhadap Program Pendampingan Kelompok Pembiayaan bagi Perempuan Miskin oleh Koperasi Baitul Ikhtiar di Bogor) mungkin masih jauh dari sempurna, tetapi penulis telah berusaha dengan segala kemampuan dari pengetahuan yang penulis miliki.

Dalam penulisan skripsi ini penulis telah mendapat bantuan dan bimbingan dari banyak pihak, baik langsung maupun tidak langsung. Untuk itu perkenankanlah penulis menyampaikan rasa terima kasih kepada yang terhormat :

1. Prof.Dr.H. Muhammad Amin Suma, SH, MA, MM selaku dekan Fakultas Syariah dan Hukum Universitas Islam Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M. Ag selaku Ketua Jurusan Muamalat Perbakan Syariah Universitas Islam Syarif Hidayatullah Jakarta.

vii

skripsi ini.

4. Ibu Titin Prasetyawati selaku manajer Koperasi Baitul Ikhtiar yang telah memberi izin penulis untuk melakukan penelitian.

5. Rekan-rekan Koperasi BAIK yang telah membantu memperoleh data dan informasi yang diperlukan guna penyusunan skripsi ini.

6. Kedua orang tuaku tercinta Bapak Mahfud Hamdani & Ibu Titin Suhartini yang tak henti-hentinya berdoa dan memberikan kasih sayang dengan tulus ikhlas sehingga penulis dapat menyelesaikan skripsi ini.

7. Suamiku R. Yudhi Kurnia Hidayat & Putraku tersayang Muhammad Wijdan Firdaus yang selalu menghadirkan semangat di kala penat mulai menghampiri.

8. Untuk seluruh keluargaku, kakak-kakakku A Darwis, Teh Ira, Teh Melva, Teh Maria, dan adik-adikku Soni, Indah, R. Yan serta keponakan-keponakanku yang lucu-lucu (Aa Rizal, Teh Naila, Neng Elsa, Aa Arkan, Ghinal, Nanda, Dwi, De Ibnu). Serta Mama (mertua), terimakasih atas doa dan pengertiannya untuk selalu menjaga Wijdan saat penulis disibukan untuk menyelesaikan skripsi ini.

9. Keluarga besar KBMT Khidmatul Ummah tempat penulis bekerja. Kepada Bapak Ir. Dudin Fahrudin (Manajer) dan Mba Erna Indriastuti,SE (Ka Oprs)

viii

ix

10. Untuk teman-teman PS A angkatan 2003, terima kasih atas dukungan dan doa dari tema-teman semua.

Semoga Allah senantiasa melimpahkan rahmat dan hidayah-Nya serta membalas segala amal kebaikannya yang telah diberikan kepada penulis.

Penulis menyadari dalam penyusunan skripsi ini tidak luput dari kekurangan dan keterbatasan, baik dari segi materi maupun sistematikanya yang jauh dari sempurna yang disebabkan oleh pengetahuan dan wawasan penulis. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan demi kesempurnaan skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya.

Ciputat, September 2010

DAFTAR ISI

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Pembatasan Masalah ... 9

D. Perumusan Masalah ... 9

E. Tujuan dan Manfaat Penelitian ... 9

F. Metode Penelitian ... 10

G. Review Kajian Terdahulu ... 14

H. Sistematika Penulisan ... 16

BAB II KERANGKA TEORI ... 18

A. Pemberdayaan Ekonomi... 18

1. Pengertian Pemberdayaan Ekonomi ... 18

2. Paradigma dan Konsep Pemberdayaan Ekonomi Masyarakat Miskin ... 20

3. Strategi Pemberdayaan Ekonomi Masyarakat ... 24

4. Kemiskinan dan Klasifikasinya... 29

B. Perempuan dalam Pemberdayaan Ekonomi ... 33

C. Kelompok Sebagai Upaya Pemberdayaan Ekonomi Perempuan ... 35

1. Pengertian Kelompok ... 36

2. Manfaat Kelompok Bagi Pemberdayaan Ekonomi Perempuan ... 36

BAB III GAMBARAN UMUM ... 40

A. Gambaran Umum Grameen Bank ... 40

1. Sejarah Singkat Lahirnya Program Pemberdayaan Masyarakat Miskin ‘Gramen Bank’ ... 40

2. Pola Pinjaman Kelompok dalam Program Grameen Bank .... 45

3. Produk daan Layanan Keuangan Grameen Bank ... 50

B. Gambaran Umum Koperasi Baitul Ikhtiar (BAIK) ... 55

1. Profil Koperasi Baitul Ikhtiar (BAIK) ... 56

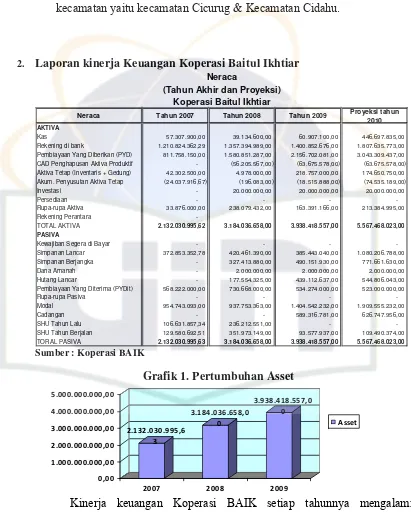

2. Laporan Kinerja Keuangan Koperasi Baitul Ikhtiar ... 68

3. Laporan Tingkat Pengembalian Pembiayaan pada Anggota Koperasi BAIK / Kolektabilitas / PAR ... 70

C. Perbedaan Grameen Bank dengan Grameen Syariah yang dijalankan Koperasi BAIK ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 75

A. Deskripsi Data Responden ... 75

xii

1. Tingkat Pendidikan Responden ... 75

2. Pendapatan Rumah Tangga ... 76

B. Pola Grameen Syariah sebagai Pemberdayaan Ekonomi Masyarakat Miskin ... 77

1. Rekrutment Anggota ... 77

a. Assement Wilayah ... 77

b. Uji Kelayakan (UK) ... 79

c. Latihan Wajib Kelompok (LWK) ... 79

2. Pendampingan Kelompok ... 81

3. Konsep Tanggung Renteng ... 85

C. Dampak Pendampingan bagi Anggota Koperasi Baitul Ikhtiar .... 86

BAB V KESIMPULAN DAN SARAN ... 96

A. Kesimpulan ... 96

B. Saran ... 98

DAFTAR PUSTAKA

1. Data-Data Penelitian Tentang Grameen Bank ... 15

Tabel 4.2 endapatan Rumah Tangga Responden ... 77

ngan Usaha ... 87 abel

Pendapatan ... 88 abel

Tabel 4.6 Menabung dalam setiap Pertemuan Mingguan ... 91 abel

Tabel 4.8 Pendampingan terhadap Peningkatan Pengetahuan ... 93

abel n

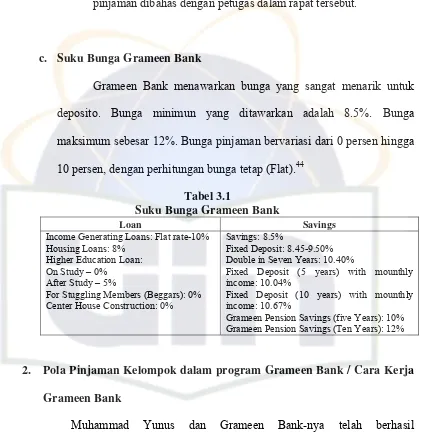

3. Tabel 3.2 Gambaran atas Produk Pinjaman dalam Sistem Klasik Versus Sis

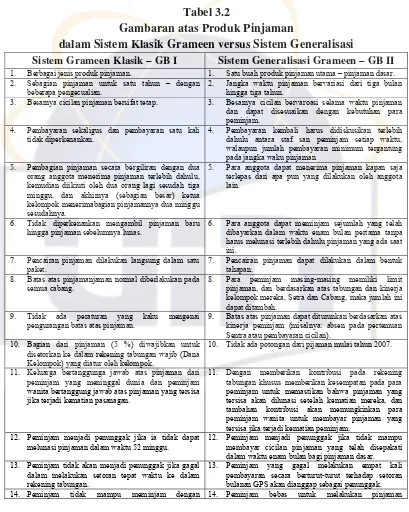

4. T 3.3 Tinjauan atas Produk Tabungan dalam Sistem klasik

Versus Sistem Generalisasi ... 54

5. Pengatego

6. T 3.5 Perbedaan Grameen Bank dengan Grameen Syariah ....

T Tingkat Pendidikan Responden ... 76

8. Tingkat P

9. Tabel 4.3 Pengaruh Pembiayaan yang didapat terhadap Perkemba

10. T 4.4 Pengaruh Pembiayaan yang di dapat terhadap Peningkatan

11. T 4.5 Peningkatan Pendapatan Anggota ... 88

12. Insensitas

13. T 4.7 Besar Tabungan Anggota Perminggu ... 92

14. Pengaruh

15. T 4.9 Pengaruh Pendampingan Terhadap Peningkata

1

A. Latar Belakang Masalah

Masyarakat miskin selama ini belum terjangkau oleh lembaga keuangan

formal. Padahal, banyak usaha produktif pada usaha mikro yang digeluti oleh

orang-orang miskin yang potensial untuk dibiayai. Kalau usaha-usaha tersebut

mendapatkan pembiayaan sekaligus bantuan teknis berupa pendampingan, tentu

akan terbuka peluang untuk lebih berkembang, sehingga mampu meningkatkan

pendapatan masyarakat yang akhirnya lepas dari jeratan kemiskinan.

Secara nasional pemerintah berupaya melakukan berbagai tindakan dalam

menanggulangi masalah kemiskinan di antaranya melalui program jaring

pengaman sosial (JPS) atau social safety net (SSN) dan program kompensasi (CP) yang dipadu dengan Program Penanggulangan Kemiskinan atau Poverty Allevation (PA), Program Modal Awal dan Padanan (MAP) bagi UKMK serta P2KP dalam hal ini kaum miskin di perkotaan yang mempunyai usaha produktif,

diberikan bantuan pembiayaan berupa dana bergulir, sekaligus diberikan

pendampingan agar dana tersebut bisa dimanfaatkan secara optimal bagi

pengembangan usahanya.1

Pada upaya penanganan masalah kemiskinan di tahun 2009, pelaksanaan

Kelompok Usaha Bersama (KUBE) telah menjangkau 3.362 KK dengan guliran

dana sebesar Rp 500.000,-/ KK atau meningkat 1.112 KK dari jumlah penerima

di tahun 2008 sebanyak 2.150 KK. Total dana guliran pun meningkat sebesar

Rp506.000.000,00 dari Rp1.075.000.000,00 di tahun 2008 menjadi

Rp1.681.000.000,00 di tahun 2009. Pelaksanaan KUBE pun telah berjalan relatif

baik karena tingkat pengembalian dana guliran hampir mencapai 100 %. Selain

itu, juga telah diselenggarakan serangkaian pelatihan bagi gakin yang menjadi

sasaran program dalam rangka meningkatkan kemampuan dan keterampilan,

seperti potong rambut, sablon, menjahit, budi daya sayuran, dan pasca panen

sayuran. Penyaluran beras gakin yang di tahun 2009 telah mencapai 7.936.785 kg

atau sekitar 99 % dari target sebesar 8.017.200 kg dan telah disalurkan kepada

44.540 KK miskin yang terdiri dari 42.328 KK layak dan 2.212 KK tambahan.2

Pada urusan koperasi dan usaha kecil dan menengah (KUKM), ada

beberapa indikator positif yang di antaranya tergambar dari peningkatan rata-rata

omset KUKM sebesar 160,9% atau Rp 226.427.662,00 dari target yang

ditetapkan sebesar Rp 140.871.525,00. Begitu pun dengan jumlah UKM yang

2Informasi Laporan Penyelenggaraan Pemerintah Kota Bogor Tahun Anggaran 2009 diakses pada 2 Juni 2010 dari

http://www.kotabogor.go.id/index.php?option=com_content&task=view&id=5644&Itemid=62&limit= 1&limitstart=0

mencapai 32.256 unit, atau sekitar 139 % dari target jumlah UKM sebanyak

25.326 unit.3

Pada saat yang sama, jumlah koperasi di tahun 2009 telah memenuhi

target yaitu sebesar 100,01% atau 758 unit koperasi dari 757 koperasi yang

ditargetkan. Namun dari jumlah tersebut, koperasi yang aktif hanya mencapai 32

% atau sekitar 243 koperasi.4

Sedangkan dalam upaya pemberdayaan Koperasi Pembiayaan Ekonomi

Kelurahan (KPEK) telah dilakukan diberikan bantuan permodalan kepada 9

KPEK sebesar Rp10.000.000,00 per KPEK. Jadi, sampai dengan tahun 2009,

jumlah KPEK yang telah menerima bantuan sampai dengan tahun 2009, ada

sebanyak 35 KPEK dari 68 KPEK se-Kota Bogor.5

Keberhasilan Muhamad Yunus – seorang dosen Ekonomi di Universitas

Chittagong, Banglades – melalui proyek percontohan Grameen Bank ’bank

pemberdayaan kaum miskin’ memberikan banyak inspirasi bagi para pelaku

ekonomi mikro serta lembaga-lembaga pemberdayaan masyarakat miskin di

berbagai belahan dunia untuk mengadopsi program tersebut sebagai alternatif

baru dalam pengembangan serta pemberdayaan keuangan mikro masyarakat

3 Ibid.,

4Informasi Laporan Penyelenggaraan Pemerintah Kota Bogor Tahun Anggaran 2009 diakses pada 2 Juni 2010 dari

http://www.kotabogor.go.id/index.php?option=com_content&task=view&id=5644&Itemid=62&limit= 1&limitstart=0

miskin untuk mengeluarkannya dari garis kemiskinan serta meningkatkan kualitas

hidupnya.

Menarik bahwa fokus ataupun objek yang menjadi sasaran dalam program

ini adalah para perempuan-perempuan yang sebelumnya dianggap inferior dalam

pembangunan ekonomi dan sosial yang pada akhirnya mendapat kesempatan

untuk turut berkiprah secara mandiri.

Kaum perempuan pun masih menghadapi masalah dengan properti yang

dapat dijadikan jaminan mendapatkan dana bagi usaha mereka. Pada umumnya

properti yang dapat diterima bank sebagai jaminan adalah tanah, rumah, dan

kendaraan yang terdaftar atas nama suami. Sehingga pihak istri tidak memiliki

akses atas bukti kepemilikan properti tersebut. Persyaratan ini sungguh tidak

menguntungkan perempuan karena mereka dengan sendirinya tidak mempunyai

posisi tawar yang baik dalam keluarga, apalagi bila dia sudah hidup terpisah dari

suami.

Namun lain halnya di Grameen Bank, sebagaimana dikatakan Yunus

bahwa dalam perbincangannya dengan manajer kantor cabang Janata Bank

“Orang paling miskin diantara kaum miskin bekerja dua belas jam sehari. Mereka

perlu menjual sesuatu guna memperoleh penghasilan buat dimakan. Mereka

sangat punya alasan untuk membayar kembali, yakni untuk mendapat pinjman

dapatkan: nyawa mereka”.6 Pembayaran kembali pinjaman oleh para peminjam

tanpa agunan ini terbukti jauh lebih baik ketimbang mereka yang pinjamannya

dijamin oleh asset. Lebih dari 98 % pinjaman dilunasi. Kaum miskin tahu bahwa

ini adalah satu-satunya peluang mereka untuk keluar dari kemiskinan.7

Muhammad Yunus dan Grameen Bank-nya telah berhasil membuktikan

bahwa gerakan nyata untuk mendayagunakan ekonomi masyarakat bawah bisa

berjalan. Salah satu ciri unik Grameen Bank adalah pola pemberian kreditnya

yang disandarkan pada pembentukan kelompok kecil penerima kredit. Satu

kelompok terdiri dari lima orang yang saling bantu dan mengawasi dalam proses

income generating ini.8

Filsafat manusia yang menopang Grameen Bank cukup menarik yaitu

bahwa kemiskinan menurut filosofi itu bukan disebabkan absennya keterampilan

(skill), karena keterampilan tidak berbanding lurus dengan kualitas hidup seseorang. Dengan kata lain, keterampilan bukan ukuran posisi sosio-ekonomi

seseorang. Filosof Rawls menyebutnya sebagai hasil lotre alam. Keterampilan pun memerlukan dana untuk menatanya. Sementara orang miskin tidak memiliki

cukup dana untuk itu. Kalaupun ada, dana itu berupa sumbangan yang tidak

menuntut pertanggungjawaban, bahkan menciptakan ketergantungan. Padahal,

6 Muhammad Yunus dan Alan Jolis, Bank Kaum Miskin, (Tangerang: Marjin Kiri, 2007) h. 53

7

Ibid., h. 57

menurut filosofi Grameen Bank, keluarnya seseorang dari kemiskinan menuntut

inisiatif dan kreativitas.9

Hal tersebut sejalan dengan firman Allah :

ﺪﻋﺮ ا

:

Artinya :

“Sesungguhnya Allah tidak merubah keadaan sesuatu kaum sehingga mereka merubah keadaan yang ada pada diri mereka sendiri.”

(Q.S. Ar-Ra’d : 11)

Keberhasilan Grameen Bank di Bangladesh ini selayaknya menjadi bahan

pembelajaran bagi kita. Selama ini yang menjadi fokus pembangunan adalah

bagaimana menarik modal asing dan seakan melupakan potensi ekonomi kaum

miskin pedesaan di Indonesia. Mengingat sebagian besar penduduk Indonesia

tinggal di pedesaan, mereka tidak selayaknya menjadi kelompok yang dilupakan

dalam upaya meningkatkan perekonomian Indonesia. Sudah lama mereka

dilupakan dan sudah saatnya mereka dibantu untuk bangun.

Namun Islam sebagai suatu sistem hidup yang komprehersip dan kaffah mewajibkan para pemeluknya untuk menjadikannya sebagai sumber pedoman dan

referensi utama dalam setiap aspek kehidupan dari mulai urusan Aqidah, Syariah,

Sosial dan Ekonomi. Wahyu ilahi yang terwujud dalam al-Quran dan Sunnah

menjadi sumber kajian ekonomi Islam yang syarat dengan nilai-nilai dan

⌧

☺

☺

ةﺪﺋﺎ ا

:

Artinya :

“Hai orang-orang yang beriman hendaklah kamu jadi orang-orang yang selalu menegakkan (kebenaran) Karena Allah menjadi saksi dengan adil. dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada takwa. dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.”

(Al-Maidah: 8)

Dari uraian tersebut maka penelitian ini ingin mengambarkan pola

pemberdayaan masyarakat miskin serta dampaknya bagi kaum miskin dengan

mengaplikasikan program ”Grameen Bank” bank pemberdayaan kaum miskin di

Bangladesh namun dalam prakteknya tetap berada dalam jalur nilai-nilai dan

Oleh karena itu, penyusun tertarik untuk membahas permasalahan tersebut

ke dalam suatu penelitian sebagai karya ilmiah dalam bentuk skripsi dengan judul

”POLA GRAMEEN SYARIAH UNTUK PEMBERDAYAAN EKONOMI

MASYARAKAT BERBASIS RUMAH TANGGA (Studi terhadap Program

Pendampingan Kelompok Pembiayaan bagi Perempuan Miskin oleh Koperasi Baitul Ikhtiar di Bogor)”.

B. Identifikasi Masalah

Sebelum dapat dirumuskan masalah penelitian perlu dibuat identifikasi

masalah. Berikut ini dikemukakan masalah-masalah yang ada pada objek yang

diteliti antara lain:

1. Banyak LKM / LKMS yang tidak dapat menjangkau dan melanyani lebih

banyak orang miskin.

2. Bank tidak memberikan kredit maupun pembiayaan bagi mereka yang

tidak memiliki agunan (collateral).

3. Keterbatasan akses masyarakat miskin untuk menjangkau lembaga

keuangan.

4. Kultur ketergantungan yang masih menjadi habitus masyarakat yang

menghalangi tertanamnya karakter kemandirian (self-reliance) dalam benak sosial masyarakat.

5. Semakin tinggi tingkat kebutuhan hidup dengan penghasilan yang masih

para suami untuk mencari sumber kehidupan / nafkah untuk membantu

menunjang penghasilan para suami.

C. Pembatasan Masalah

Agar penelitian lebih terarah maka penelitian ini dibatasi menjadi:

1. Gambaran pola Grameen Syariah melalui pendampingan kelompok

pembiayaan bagi perempuan miskin pada Koperasi Baitul Ikhtiar.

2. Dampak pola Grameen Syariah melalui pendampingan kelompok terhadap

kualitas hidup perempuan dalam rumah tangga.

D. Perumusan Masalah

Perumusan masalah merupakan hulu dari penelitian, dan merupakan langkah yang penting dan pekerjaan yang sulit dalam penelitian ilmiah. Agar

penelitian lebih terarah maka diperlukan rumusan masalah untuk memperoleh

jawaban terhadap masalah tersebut. Perumusan masalah yang akan diteliti adalah

sebagai berikut.

1. Bagaimana pola Grameen Syariah pada Koperasi Baitul Ikhtiar?

2. Bagaimana dampak pola Grameen Syari’ah dalam pemberdayaan ekonomi

masyarakat miskin terutama kelompok perempuan?

Berdasarkan uraian di atas maka tujuan yang ingin dicapai adalah agar

hasil penelitian ini dapat diaplikasikan dalam upaya memberdayaan masyarakat

miskin sesuai nilai-nilai ekonomi Islam serta meningkatkan penghargaan

terhadap posisi kaum perempuan dalam kehidupan rumah tangga dan kehidupan

lingkungan sosial ekonomi sehingga tercipta rumah tangga yang sakinah,

mawahdah, warahmah.

Adapun manfaat dari Penelitian ini adalah sebagai berikut.

1. Manfaat teoritis, yaitu sebagai tambahan pengetahuan tentang pendekatan

program-program untuk pemberdayaan dengan pendekatan keuangan mikro

syariah/Grameen Syari’ah.

2. Manfaat praktis, yaitu hasil penelitian ini diharapkan dapat memberikan

wawasan tambahan tentang program-progran pengembangan serta

pemberdayaan masyarakat miskin melalui pendekatan Grameen Syari’ah.

Lebih jauh, hasil penelitian ini diharapkan dapat dijadikan bahan

pertimbangan untuk pengambilan kebijakan dalam strategi pemberdayaan

ekonomi perempuan bagi institusi pemerintah.

F. Metode Penelitian

Dalam penelitian ini menggunakan metodologi penelitian dengan

pendekatan kualitatif merupakan studi eksplorasi untuk mencari kejelasan

terhadap subjek langsung.

Penelitian ini dilakukan di Koperasi Baitul Ikhtiar (BAIK) yang beralamat

di Jalan Gagak Blok EE Komplek Taman Pagelaran Ciomas Bogor.

2. Instrumen Penelitian

Dalam penelitian kualitatif, yang menjadi instrumen utama adalah peneliti

sendiri, namun selanjutnya setelah fokus penelitian menjadi jelas, maka

kemungkinan akan dikembangkan instrument peneliti sederhana, yang diharapkan

dapat melengkapi data dan membandingkan dengan data yang telah ditemukan

melalui observasi dan wawancara.

Adapun intrumen lain yang dapat digunakan untuk melengkapi

operasional penelitian yaitu buku catatan, alat perekam, dan camera.

Peneliti kualitatif sebagai human instrument, berfungsi menetapkan fokus penelitian, memilih informan sebagai sumber data, melakukan pengumpulan data,

menilai kualitas data, analisis data, menafsirkan data dan membuat kesimpulan

atas temuannya.

3. Teknik pengambilan sampel

Teknik sampling yang digunakan adalah purposive sampling yaitu teknik pengambilan sampel sumber data dengan pertimbangan tertentu, yaitu anggota

yang menjadi informan dalam penelitian ini terdiri dari enam majlis di wilayah

fasilitas pembiayaan dari koperasi BAIK sebanyak tiga kali (tiga tahun) dengan

Jatuh tempo pada semester pertama di tahun 2010.

4. Teknik Pengumpulan Data

Data dan informasi dalam penelitian ini adalah data primer sebagian data

utama dan data-data sekunder sebagai data penunjang. Data primer tersebut

diperoleh melalui observasi, wawancara, dan studi dokumentasi.

a. Observasi

Dengan cara melakukan pengamatan, pencatatan secara sistematis

terhadap semua yang dibutuhkan nantinya dalam membahas dan

mengolah data. Adapun hal-hal yang diobservasi meliputi proses

rekrutmen anggota (CHI, LWK, UK), kegiatan pertemuan mingguan,

meliputi aktivitas yang dilakukan dalam peretemuan mingguan dan isi dari

kegiatan pendampingan. Termasuk di dalamnya penelitian terhadap

dokumen-dokumen yang ada hubungannya dengan maksud dan tujuan

penelitian berupa data awal anggota kelompok (mencakup informasi

tentang profil keluarga dan keuangan rumah tangga anggota). Observasi

yang digunakan yaitu observasi nonpartisipan, dimana peneliti tidak

mengamati dengan mencatat, menganalisis dan selanjutnya dapat

membuat kesimpulan dari aktivitas orang-orang yang sedang diamati.10

b. Wawancara (Interview)

Yaitu mengadakan wawancara dengan pihak yang berperan dalam

lembaga yang berhubungan dengan masalah yang dibahas. Wawancara

dilakukan dengan dua cara yaitu wawancara terstruktur, berupa

pertanyaan-pertanyaan tertulis yang alternatif jawabannya telah disiapkan.

Teknik wawancara terstruktur digunakan pada informan yang menjadi

objek penelitian.Sedangkan wawancara tidak terstruktur diberikan kepada

praktisi atau pihak lembaga.

c. Studi Dokumentasi

Mengadakan studi kepustakaan melalui pengkajian buku, majalah, surat

kabar, jurnal dan bahan-bahan lain yang berhubungan dengan

permasalahan yang diteliti.

5. Teknik Analisis Data

Selanjutnya adalah analisa data yang merupakan proses pelacakan dan

pengaturan secara sistematik transkrip wawancara, catatan lapangan dan

bahan lain yang dikumpulkan untuk meningkatkan pemahaman terhadap

bahan tersebut agar dapat dipresentasikan kepada orang lain. Dalam penelitian

kualitatif ini, analisis dilakukan sebelum di lapangan, selama di lapangan, saat

pengumpulan data, dan setelah selesai pengumpulan data.

Dalam menganalisis data, penulis menggunakan analisis statistik

Deskriptif dengan menggunakan distribusi frekuensi kemudian ditarik

kesimpulan. Data akan diolah dengan membuat dan memasukan data ke dalam

tabel frekuensi. Hasil penelitian dibuat tabel frekuensi relatif untuk setiap kategori

dengan langsung membuat presentase, sehingga akan langsung diketahui

jumlahnya (sesuai proporsi jawaban sampel) dengan rumus:

P = F/N x 100 %

Dimana : P = Presentase

F = Frekuensi yang sedang dicari presentasinya

N = Number of case (banyaknya sampel)

G. Review Kajian Terdahulu

Kajian penelitian tentang Grameen Bank telah banyak dilakukan,

diantaranya penelitian dengan judul ”Grameen Bank Sebagai Upaya

Penanggulangan Kemiskinan (Studi Kasus penerapan Methode Grameen Bank

oleh BPRS Prasahabat di Desa Cibarusah, kecamatan Cibarusah, Kabupaten

Bekasi)”11. Dalam penelitian yang ditulis oleh Rahman Nidi Burhan, objek yang

di teliti lebih kepada bagaimana penerapan methode Grameen Bank serta manfaat

yang dirasakan oleh para anggotanya. Lebih jauh, penelitian yang dilakukan di

desa cibarusah ini dilengkapi dengan kendala-kendala yang dihadapinya.

Tabel 1.1

Data-Data Penelitian Tentang Grameen Bank

No Judul Penelitian Penulis

1

Grameen Bank Sebagai Upaya Penanggulangan Kemiskinan

(Studi Kasus penerapan Methode Grameen Bank oleh BPRS Prasahabat di Desa Cibarusah, kecamatan Cibarusah, Kabupaten Bekasi

Rahman Nidi Burhan

2

Analisa pemanfaatan dana proyek pola grameen bank

terhadap masyarakat miskin di pedesaan (Di Desa Bangoan

Kecamatan Kedungwaru Kabupaten Tulung Agung)

Endah Purwanti/2002

Pada dasarnya penelitian tersebut hampir sama dengan kajian yang

penulis angkat. Adapun yang membedakan yaitu bagaimana penerapan nilai-nilai

ekonomi Islam pada methode Grameen Bank.

Endah Purwanti, “Analisa pemanfaatan dana proyek pola Grameen Bank terhadap masyarakat miskin di pedesaan”.12 Penelitian yang dilakukan Endah Purwanti merupakan penerapan dari jenis penelitian survei melalui observasi yang

dilakukan pada P2KP Pola Grameen Bank. Adapun tujuan yang ingin dicapai

kecamatan Cibarusah, Kabupaten Bekasi)” diakses pada 22 Juni 2008 dari http://www.digilib.ui.edu/opac/themes/libri2/abstrak.jsp?id=80030&lokasi=lokal

12 Endah Purwanti, “Analisa Pemanfaatan dana proyek pola Grameen Gank terhadap masyarakat miskin di pedesaan” diakses tanggal 29 Oktober 2008 dari

pada penelitian tersebut yaitu untuk mengetahui kondisi kinerja keuangan pada

objek penelitian, ditinjau dari faktor: permodalan dan faktor rentabilitas.

Sedangkan untuk mengetahui perubahan pendapatan anggota binaan (nasabah)

P2KP Pola Grameen Bank, teknik yang digunakan adalah wawancara dan

quisioner pada responden. Alat analisa yang digunakan adalah dengan

menggunakan teknik analisa statistik Uji-t untuk didapat kesimpulan apakah

menerima hipotesis atau menolak hipotesis.

H. Sistematika Penulisan

Adapun sistematika penulisan dalam penelitian ini merujuk pada Buku

Pedoman Penulisan Skipsi Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta Fakultas Syariah dan Hukum tahun 2007. Untuk mengetahui gambaran

secara keseluruhan isi penulisan dalam penelitian ini, penyusun menguraikan

secara singkat sebagai berikut.

BAB I PENDAHULUAN

Pada bab ini akan diuraikan antara lain latar belakang penelitian,

identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan

dan kegunaan penelitian, metode penelitian, tinjauan kajian terdahulu

dan sistematika penulisan.

Pada bab ini diuraikan definisi pemberdayaan ekonomi, perempuan

dalam pemberdayaan ekonomi serta kelompok sebagai upaya

pemberdayaan ekonomi perempuan.

BAB III GAMBARAN UMUM

Pada bab ini mengemukakan gambaran umum Grameen Bank dan

Koperasi Baitul Ikhtiar (BAIK) dengan praktek Grameen Syariahnya

serta Perbedaan Grameen Bank dengan Grameen Syari’ah yang

dijalankan Koperasi BAIK.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan diuraikan deskripsi data responden, pola Grameen

Syariah sebagai pemberdayaan ekonomi masyarakat miskin, dampak

pendampingan bagi anggota Koperasi Baitul Ikhtiar.

BAB V PENUTUP

Pada bab ini mengemukakan tentang kesimpulan dari pembahasan dan

BAB II

KERANGKA TEORI

A. Pemberdayaan Ekonomi

1. Pengertian Pemberdayaan Ekonomi

Kata pemberdayaan adalah terjemahan dari istilah bahasa inggris yaitu

empowerment. Pemberdayaan (empowerment) berasal dari kata dasar power yang berarti kemampuan berbuat, mencapai, melakukan atau memungkinkan.

Awalan em berasal dari bahasa latin dan yunani, yang berarti di dalamnya, karena itu pemberdayaan dapat berarti kekuatan dalam diri manusia, suatu

sumber kreativitas. Dalam Kamus Umum Bahasa Indonesia kata

pemberdayaan diterjemahkan sebagai upaya pendayagunaan, pemanfaatan

yang sebaik-baiknya dengan hasil yang memuaskan.13

Istilah pemberdayaan diartikan sebagai upaya memperluas horizon

pilihan bagi masyarakat, dengan upaya pendayagunaan potensi, pemanfaatan

yang sebaik-baiknya dengan hasil yang memuaskan. Ini berarti masyarakat

diberdayakan untuk melihat, untuk memilih sesuatu yang bermanfaat bagi

dirinya, dapat dikatakan bahwa masyarakat yang berdaya adalah yang dapat

memilih dan mempunyai kesempatan untuk mendapatkan pilihan-pilihan.14

13 Lili Bariadi, Muhamad Zen, M. Hudri, Zakat dan Wirausaha, Cet 1 Jakarta: CED, 2005, h.53

Kata pemberdayaan (empowerment) mengesankan arti adanya sikap mental yang tangguh atau kuat. Menurut Rappaport (1985), praktek dan

kegiatan yang berbasiskan pemberdayaan adalah bahasa pertolongan yang

diungkapkan dalam bentuk simbol-simbol. Simbol-simbol tersebut kemudian

mengkomunikasikan kekuatan yang tangguh untuk mengubah hal-hal yang

terkandung dalam diri kita (inner space), orang-orang lain yang kita anggap penting, serta masyarakat yang di sekitar kita. Elaborasi dari pemikiran

tersebut, secara keseluruhan, akan dapat memperkaya dan menjiwai

pemahaman global mengenai pemberdayaan sehingga akan membawa

dampak yang sangat luas baik terhadap kecenderungan primer maupun

sekunder dari makna pemberdayaan.15

Proses pemberdayaan mengandung dua kecenderungan, yaitu

kecenderungan primer dan kecenderungan sekunder. 16

a. Kecenderungan primer; merupakan proses pemberdayaan yang menekankan pada proses memberikan atau mengalihkan sebagian

kekuasaan, kekuatan atau kemampuan kepada masyarakat agar

individu yang bersangkutan menjadi lebih berdaya (survival of the fittes). Proses ini dapat dilengkapi dengan upaya membangun asset

15 Harry Hikmat, Strategi Pemberdayaan Masyarakat,(Bandung : Humaniora Utama Press), Cet. Kedua, h.43.

material guna mendukung pembangunan kemandirian mereka melalui

organisasi (Oakley dan Marsden, 1984).

b. Kecenderungan sekunder; menekankan pada proses menstimulasi, mendorong atau memotivasi agar individu mempunyai kemampuan

atau keberdayaan untuk menentukan apa yang menjadi pilihan

hidupnya melalui proses dialog sesungguhnya di antara kedua proses

tersebut.

Jadi pemberdayaan ekonomi masyarakat pada hakikatnya merupakan

suatu proses yang dinamis, artinya perubahan yang terjadi menuntut adanya

dinamika masyarakat dalam meningkatkan income per capita untuk memenuhi kebutuhan sehari-hari guna mengantisipasi dan mempersiapkan

kondisi ekonomi di masa mendatang.

2. Paradigma dan Konsep Pemberdayaan Ekonomi Masyarakat Miskin

Menurut Departemen Sosial RI, terdapat perbedaan paradigma

pemberdayaan fakir miskin masa lalu dan masa kini, di antaranya sebagai

berikut.17

a. Pembangunan menempatkan manusia sebagai subjek pembangunan yang

memposisikan fakir miskin sebagai pelaku aktif dan memberikan apresiasi

yang layak terhadap potensi dan sumber yang dimilikinya. Paradigma

pembangunan pada masa lalu menempatkan fakir miskin sebagai objek

pembangunan yang memposisikan fakir miskin sebagai penerima bantuan

sosial yang pasif dan diberikan atas dasar belas kasihan (charity).

b. Hasil pembangunan selayaknya dinikmati oleh seluruh masyarakat

sehingga rakyat miskin mendapat kesempatan seluas-luasnya untuk dapat

akses terhadap sumber daya pembangunan. Paradigma pembangunan

pada masa lalu, hasil-hasil pembangunan lebih dinikmati oleh sebagian

kecil kelompok masyarakat yang mampu.

c. Pembangunan mengaktualisasikan potensi dan budaya lokal sehingga

nilai-nilai sosial budaya, seperti kesetiakawanan sosial dan gotong royong,

dioptimalkan sebagai modal dasar dalam menciptakan tanggung jawab

sosial. Paradigma pembangunan pada masa lalu cenderung

menyeragamkan model pembangunan dan mengabaikan potensi dan

budaya lokal, sehingga beresiko ketergantungan fakir miskin terhadap

bantuan-bantuan yang datang dari luar dan pengabaian potensi sosial

ekonomi yang dimiliki.

d. Pelayanan sosial dasar disediakan untuk semua warga negara sehingga

aksesibilitas terhadap pelayanan sosial dasar seharusnya terbuka bagi

semua pihak (universal approach), termasuk fakir miskin yang selama ini termarginalkan. Paradigma pembangunan pada masa lalu, pelayanan sosial

dasar relatif hanya bisa dijangkau oleh masyarakat yang mampu atau

e. Pemberdayaan fakir miskin menjadi komitmen bersama antara pemerintah

pusat dengan pemerintah daerah, maka kebijakan, strategi dan program

pemberdayaan fakir miskin menjadi kewenangan bersama antara

pemerintah pusat dengan pemerintah daerah, serta adanya pembagian

peran yang jelas. Paradigma pembangunan pada masa lalu, terutama pada

masa sentralistik, penanganan kemiskinan menjadi kewenangan

pemerintah pusat, sedangkan pemerintah daerah cenderung sebagai

pelaksana.

f. Pendekatan pemberdayaan fakir miskin dilakukan secara individual,

keluarga, kelompok, dan komunitas secara terpadu dengan variasi fasilitas

yang diberikan sesuai dengan potensi dan kebutuhan fakir miskin,

termasuk memberikan akses pada sumber modal usaha dalam wujud uang.

Paradigma pembangunan pada masa lalu, penanganan fakir miskin lebih

ditekankan pada pendekatan kelompok. Jenis bantuannya seragam dan

berwujud barang/peralatan.

Dalam melaksanakan pemberdayaan tentu banyak konsep dan cara

dengan berbagai bentuk pendekatan yang dilakukan. Korten Carner (1993)

menyatakan: “ konsep pembangunan berpusat pada rakyat memandang

utama dan memandang kesejahteraan material dan spiritual mereka sebagai

tujuan yang ingin dicapai oleh proses pembangunan”.18

Oleh karena itu menurut Erik Syehabudin, dalam konsep

pemberdayaan perlu memperhatikan hal-hal sebagai berikut.19

a. Kepercayaan (trust) dari masyarakat diyakini secara benar (objektif) dan tidak bersifat semu (kamuplase) pada pelaku-pelaku pemberdayaan.

Sehingga terbentuk suatu image positif dalam setiap tindakan atau

aktivitas yang dilakukan.

b. Substansi program atau kegiatan selalu mengedepankan kebutuhan

masyarakat dengan cara bottom-up (usulan dari bawah) dengan realisasi kegiatan bertahap sesuai tingkat kemampuan yang dimiliki.

c. Koordinasi sektor dan lintas sektor artinya bahwa suatu program yang

akan dilaksanakan idealnya dapat diterima oleh semua pihak dan adanya

rasa memiliki yang utuh dan tidak ada lagi istilah egosektoral yang hanya

melakukan koordinasi dengan pihak-pihak tertentu yang dianggap lebih

menguntungkan (profit oriented) secara sepihak. Secara harfiah koordinasi lebih luas daripada kebersamaan dan tidak setiap kebersamaan

adalah koordinasi.

18 Erik Syehabudin, “Pemberdayaan dan Penanggulangan Kemiskinan”, Artikel diakses pada 29 oktober 2008 dari http://www.radarbanten.com

d. Penilaian awal dan akhir kegiatan, maksudnya di awal (pra kegiatan)

harus dapat mempersiapkan dengan matang segala hal yang dibutuhkan,

sedangkan di akhir kegiatan yakni melaksanakan evaluasi secara

menyeluruh perihal tepat-tidaknya kegiatan tersebut pada sasaran yang

direncanakan.

e. Pembinaan lanjutan (pasca kegiatan) dengan selalu dilakukan jadwal

pembinaan rutin. Sehingga pekerjaan tersebut dapat diukur tingkat

keberhasilannya serta efektivitas capaian kegiatan tidak sekedar

melakasanakan kegiatan saja.

3. Strategi Pemberdayaan Ekonomi Masyarakat

Secara umum, pemberdayaan ekonomi masyarakat dapat dibagi

menjadi empat strategi, yaitu sebagai berikut.20

a. The Growth Strategy: Penerapan strategi pertumbuhan ekonomi masyarakat pada umumnya dimaksudkan untuk mencapai peningkatan

pendapatan yang cepat dalam nilai ekonomis melalui peningkatan

pendapatan per kapita penduduk, produktivitas, sektor pertanian,

permodalan dan kesempatan kerja yang dibarengi dengan kemampuan

konsumsi masyarakat, terutama di pedesaan. Pada awalnya strategi itu di

anggap efektif. Tetapi karena economic oriented sementara kaidah-kaidah

b. The welfare strategy: Strategi kesejahteraan ini pada dasarnya dimaksudkan untuk memperbaiki kesejahteraan masyarakat. Tetapi karena

tidak dibarengi dengan pembangunan kultur dan budaya mandiri dalam

diri masyarakat, maka yang terjadi adalah tingginya sikap ketergantungan

masyarakat kepada pemerintah.

c. The responsive strategy: Strategi ini merupakan reaksi terhadap strategi kesejahteraan melalui pengadaan teknologi serta sumber-sumber yang

sesuai bagi kebutuhan proses pembangunan. Namun, hal itu tidak

diimbangi dengan kesiapan masyarakat dalam menerima dan

mengfungsikan teknologi itu sendiri, akibatnya teknologi yang dipakai

dalam penerapan strategi ini menjadi disfungsional.

d. The Integrated or Holistic Strategy: Dalam strategi ini, terdapat tiga prinsip dasar sebagai konsep kombinasi dari unsur-unsur pokok ketiga

strategis di atas, yaitu :

1) Persamaan, keadilan, pemerataan dan partisipasi merupakan bantuan

yang secara eksplisit harus ada dari strategi menyeluruh, maka badan

publik yang ditugasi untuk melaksanakan harus;

a) Memahami dinamika sosial masyarakat sebagai intervensinya.

b) Intervensi dilakukan untuk memperkokoh kemampuan masyarakat

mengambil langkah-langkah instrumental yang membutuhkan

kemampuan aparatur untuk melakukan intervensi sosial.

2) Memerlukan perubahan-perubahan mendasar, baik dalam komitmen

maupun dalam gaya dan cara bekerja, maka badan publik yang belum

memiliki kemampuan intervensi sosial akan memerlukan pemimpin

yang kuat komitmen pribadinya terhadap tercapainya tujuan dari

strategi holistik tersebut yakni untuk:

a) Menentukan arah nilai organisasi, energi dan proses menuju

strategi.

b) Memelihara integritas organisasi yang didukung oleh institusional

leadership.

3) Keterlibatan badan publik dan organisasi sosial secara terpadu, maka

memerlukan suatu pedoman untuk memfungsikan organisasi yang

bertugas antara lain:

a) Membangun dan memelihara perspektif menyeluruh

b) Melaksanakan rekrutmen dan pengembangan pimpinan

kelembagaan, dan

c) Membuat mekanisme kontrol untuk mengatur saling keterkaitan

(interdependensi) antara organisasi formal dan informal melalui

Sedangkan pendekatan yang digunakan Islam dalam pemberdayaan

masyarakat miskin secara garis besar ada tiga, yaitu sebagai berikut.21

a. Pendekatan parsial kontinu, yaitu pemberian bantuan kepada masyarakat

miskin yang dilakukan secara langsung hal ini diberikan terutama kepada

yang tak sanggup untuk bekerja sendiri misalnya orang cacat abadi, lansia,

orang buta dan lain-lain.

b. Pendekatan struktural yaitu pemberian pertolongan secara kontinu agar

masyarakat dapat mengatasi kelemahannya. Bahkan dari yang dibantu

diharapkan dapat turut membantu. Terutama diberikan kepada mereka

status melalui perwujudan dan komitmen kemitraan yang memiliki potensi

skill untuk dikembangkan.

Pendekatan pertama dan kedua ini baru berada pada tahap inisial. Dimana

diharapkan akan melahirkan perubahan sikap masyarakat yang sadar dan

bersemangat memacu diri untuk tidak terbenam dalam kondisi

kemiskinannya dan adanya perubahan tingkah laku melalui pendidikan

ketrampilan, stimulan, informasi, pengetahuan, dan keteladanan.

c. Mengupayakan perubahan dan suntikan dana (zakat, infak dan shadaqah)

secara struktural terhadap masyarakat yang aktif dan terampil dalam

megembangkan usaha baik skala kecil dan menengah. Pemberdayaan pada

level ini telah mencapai tahap partisipasipatoris.

Kemudian ketiga pendekatan tersebut diharapkan dapat

menghantarkan pada tahap emansipatif yaitu menjadi muslim yang berkualitas

dan penyantun sesama.

Adapun pola-pola pemberdayaan ekonomi masyarakat mempunyai

ciri-ciri atau unsur-unsur pokok sebagai berikut.22

a. Mempunyai tujuan yang hendak dicapai.

b. Mempunyai wadah kegiatan yang teroganisir.

c. Aktivitas yang dilakukan terencana, berlanjut, serta harus sesuai dengan

kebutuhan dan sumber daya setempat.

d. Ada tindakan bersama dan keterpaduan dari berbagai aspek yang terkait.

e. Ada perubahan sikap pada masyarakat sasaran selama tahap-tahap

pemberdayaan.

f. Menekankan pada peningkatan partisipasi masyarakat dalam ekonomi

khususnya dalam wirausaha.

g. Ada keharusan membantu seluruh lapisan khususnya masyakat lapisan

bawah. Jika tidak, maka solidaritas dan kerjasama sulit dicapai.

h. Akan lebih efektif jika program pengembangan masyarakat pada awalnya

memperoleh bantuan dan dukungan pemerintah. Selain itu sumber-sumber

dari organisasi sukarela non-pemerintah harus dimanfaatkan.

4. Kemiskinan dan Klasifikasinya

Departemen Sosial RImembagi kemiskinan dalam dua kategori, yaitu:

a. Kemiskinan kronis (chronic poverty) adalah kemiskinan yang telah berlangsung dalam jangka waktu yang lama, turun temurun, atau disebut

juga sebagai kemiskinan struktural.

b. Kemiskinan sementara (transient poverty) adalah kemiskinan yang ditandai dengan menurunnya pendapatan dan kesejahteraan anggota

masyarakat secara sementara sebagai akibat dari perubahan kondisi

normal menjadi kondisi kritis, bencana alam dan bencana sosial, seperti

korban konflik sosial, korban gempa bumi, korban Pemutusan Hubungan

Kerja (PHK). Kemiskinan sementara jika tidak ditangani serius dapat

menjadi kemiskinan kronis.

Menurut para pemerhati kemiskinan, kemiskinan dapat

dikelompokkan ke dalam empat bentuk, yaitu:23

a. Kemiskinan absolut yaitu tingkat pendapatannya di bawah garis kemiskinan atau pendapatannya tidak cukup untuk memenuhi kebutuhan

minimum (pangan, sandang, kesehatan, perumahan dan pendidikan);

b. Kemiskinan relatif adalah kondisi dimana pendapatannya berada pada posisi di atas garis kemiskinan, jika dibandingkan dengan pendapatan

masyarakat sekitarnya. Seseorang yang tergolong miskin relatif

sebenarnya telah hidup di atas garis kemiskinan namun masih berada di

bawah kemampuan masyarakat sekitarnya;

c. Kemiskinan struktural adalah kondisi atau situasi miskin karena pengaruh kebijakan pembangunan yang belum menjangkau seluruh masyarakat

sehingga menyebabkan ketimpangan pada pendapatan;

d. Kemiskinan kultural adalah mengacu pada persoalan sikap seseorang atau masyarakat yang disebabkan oleh faktor budaya, seperti tidak mau

berusaha untuk memperbaiki tingkat kehidupan, malas, pemboros, tidak

kreatif, meskipun ada usaha dari pihak luar untuk membantunya.

Ada dua kondisi yang menyebabkan kemiskinan bisa terjadi, yakni

kemiskinan alamiah dan karena buatan. Kemiskinan alamiah terjadi antara lain akibat sumber daya alam yang terbatas, penggunaan teknologi yang

rendah dan bencana alam. Kemiskinan "buatan" terjadi karena lembaga-lembaga yang ada di masyarakat membuat sebagian anggota masyarakat tidak

mampu menguasai sarana ekonomi dan berbagai fasilitas lain yang tersedia,

hingga mereka tetap miskin. Maka itulah sebabnya para pakar ekonomi sering

mengkritik kebijakan pembangunan yang selalu terfokus pada pertumbuhan

ketimbang pemerataan.24

Selain itu kemiskinan perempuan disebabkan banyak faktor yang

cukup komplek. Tetapi ia dapat ditelaah dalam dua hal. Pertama, perspektif

ekonomi. Secara gamblang kemiskinan dan pemiskinan perempuan ini terlihat

dalam sektor ekonomi. Seorang perempuan yang ikut mencari penghasilan

untuk memenuhi kebutuhan keluarga dari kelompok miskin, lebih miskin dari

laki-laki dari kategori yang sama. Perempuan yang tidak memiliki

penghasilan, jauh lebih buruk situasinya dibanding perempuan yang

mempunyai penghasilan dalam keluarga dengan tingkat ekonomi subsisten.25

Namun ketika perempuan ikut mencari peghasilan untuk memenuhi

kebutuhan keluarga, sebagian penghasilannya dialokasikan untuk memenuhi

kebutuhan gizi keluarga, dan lebih meningkatkan kebutuhan dasar

keluarganya dibanding laki-laki.26

Kedua, perspektif politik. Dalam dimensi ini, perempuan tidak terwakili secara proporsional diantara kelompok miskin dan tidak punya

kekuasaan. Kemiskinan perempuan ini antara lain kerentanan hidup

(vulnerability), kesempatan dan suara (voicelessnessa and powerlessness), serta didukung pemerintah yang sangat bias gender (male-biased governance system). Dimensi kemiskinan gender, bias gender juga mudah ditemui dalam kebijakan struktural, perbedaan efek kebijakan dan dana yang tidak memadai

25 Imam Cahyono, “Wajah Kemiskinan, Wajah Perempuan (Poperty has a Women Face)”,

untuk mendukung kebijakan yang memihak kaum perempuan. Jadi,

diskriminasi terhadap perempuan sangat kental.27

Menurut Marguiret Robinson, pinjaman dalam bentuk micro kredit merupakan salah satu upaya ampuh dalam mengatasi kemiskinan. Hal tersebut

didasarkan bahwa pada masyarakat miskin, sebenarnya terdapat perbedaan

klasifikasi diantara mereka, yang mencakup: pertama, masyarakat sangat miskin (the extrim poor), yakni mereka yang tidak berpenghasilan dan tidak memiliki kegiatan produktif. Kedua, masyarakat yang dikategorikan miskin tetapi memiliki kegiatan ekonomi (economically active working poor). Ketiga, masyarakat berpenghasilan rendah (lower income), yakni mereka yang memiliki pengahsilan meskipun tidak banyak. Pendekatan yang dipakai dalam

rangka pengentasan kemiskinan tentu berbeda-beda untuk ketiga kelompok

masyarakat tersebut. Kelompok pertama akan lebih tepat jika digunakan

pendekatan langsung berupa program pangan, subsidi, atau penciptaan

lapangan kerja sedangkan bagi kelompok kedua dan ketiga, lebih efektif jika

digunakan pendekatan tidak langsung, misalnya penciptaan iklim yang

kondusif bagi pengembangan UKM, pengembangan berbagai jenis pinjaman mikro atau mensinergikan UKM dengan para pelaku usaha menengah maupun

besar.28

27 Ibid., h. 13

Namun menurut Muhammad Yunus dalam bukunya Bank Kaum

Miskin ”kemiskinan tidak diciptakan oleh kaum miskin. Kemiskinan

diciptakan oleh struktur masyarakat dan kebijakan-kebijakan yang dijalankan

oleh masyarakat”. Pengalaman Grameen menunjukan bahwa sekecil apapun

dukungan modal keuangan yang diberikan, kaum miskin sepenuhnya mampu

meningkatkan kehidupan mereka.29

B. Perempuan dalam Pemberdayaan Ekonomi

Program pendampingan yang mengarah pada penanggulangan kemiskinan

yang dilakukan Grameen Bank mengutamakan kelompok kaum perempuan

(dalam keluarga) miskin sebagai “kelompok sasaran” (target grup). Hal ini sesuai

kenyataan bahwa:30

1. Dari segi ketenaga-kerjaan, umumnya perempuan dipandang bukan sebagai produktif, sehingga dengan bantuan kredit dan tabungan, mereka dapat

melakukan usaha produktif di sela-sela kegiatan mengurus rumah tangga

sehari-hari, sebagai ibu rumah tangga.

2. Secara kultural, perempuan telah terbiasa mengurus rumah tangga, karena merekalah yang secara langsung bertanggungjawab terhadap konsumsi

keluarga.

29 Muhammad Yunus dan Alan Jolis, Bank Kaum Miskin, (Tangerang: Marjin Kiri, 2007) h. 198

30 M. Amin Azis, Ibnu Supanta, Penanggulangan Kemiskinan Melalui Pokusma & BMT,

3. Secara emosional, dalam praktek kehidupan perempuan (ibu) lebih dekat dengan anak-anak. Oleh karena itu, perempuan menjadi kunci penentu

terhadap pembentukan kualitas Sumber Daya Insani anak-anak bangsa

sebagai sumber pertumbuhan ekonomi di masa depan, baik dalam hal

perbaikan nutrisi, kesehatan maupun pendidikan. Maka tidak berlebihan jika

perempuan perlu di berdayakan, dengan perbaikan kualitas anak-anaknya pun

secara langsung dapat ditingkatkan.

4. Akses kredit untuk kaum perempuan merupakan jembatan emas menuju

kesetaraan hak-hak (perbaikan ketimpangan Gender).

Sasaran kepada kelompok kaum perempuan yang merupakan golongan

masyarakat paling menderita sebagai akibat dari kejamnya keadaan kemiskinan,

terutama ketika terjadi kerawanan ekonomi dalam keluarga.

Kemiskinan dan ketidakmampuan memenuhi kebutuhan keluarga dapat

menjadi salah satu cara laki-laki melepaskan tanggungjawab atas keluarganya dan

menceraikan istrinya. Dalam berbagai kasus perceraian, perempuan cendenrung

mengambil beban terbesar dalam untuk membesarkan anak-anak, dengan atau

tanpa sumbangan mantan suami.31 Dalam keadaan ini seorang ibu akan berjuang

hingga detik terakhir untuk mempertahankan kelangsungan hidup dirinya dan

demi mempertahankan hidup anak-anaknya.

31 Imam Cahyono, “Wajah Kemiskinan, Wajah Perempuan (Poperty has a Women Face)”,

Seperti dikatakan oleh Muhammad Yunus dalam bukunya “Menciptakan

Dunia Tanpa Kemiskinan” bahwa meminjamkan uang kepada perempuan

bermanfaat lebih banyak kepada keluarga ketimbang lelaki. Bila uang

dipinjamkan kepada lelaki, mereka cenderung menggunakan untuk diri sendiri.

Namun, bila dipinjamkan kepada perempuan, uang itu diinvestasikan untuk

membuat usaha yang bermanfaat bagi seluruh keluarga. Dengan begitu,

meminjamkan kepada perempuan menciptakan efek air terjun (cascading effect) yang bermanfaat bagi seluruh keluarga dan akhirnya kepada seluruh komunitas.32

C. Kelompok Sebagai Upaya Pemberdayaan Ekonomi Perempuan

Sebagai makhluk sosial, seseorang mustahil dapat berkembang menjadi

pribadi yang berbudaya jika hidup sendiri. Sejak lahir, seseorang disayangi,

dididik dan dikembangkan dalam (kelompok) keluarga. Kemudian, dilanjutkan

dalam (kelompok) sekolah, (kelompok) pergaulan dan (kelompok) pekerjaan.

Sepanjang hidupnya seseorang tidak dapat melepaskan diri dari kebutuhan akan

hubungan antarmanusia dalam lingkungan keluarga, masyarakat, pekerjaan atau

organisasi.

1. Pengertian kelompok

Tidak semua kumpulan orang disebut kelompok. Sekumpulan orang

disebut kelompok jika;33

1. Saling kenal dan memiliki ikatan batin satu sama lain;

2. Memiliki tujuan yang ingin dicapai bersama;

3. Keanggotaannya relatif stabil untuk jangka waktu yang lama:

4. Ada batas jelas yang membedakan anggota dengan bukan anggota;

5. Ada struktur, yaitu pembagian kewenangan, fungsi, peranan dan tugas

yang jelas di antara anggotanya;

6. Ada aturan kelompok yang disepakati dan ditaati oleh para anggotanya;

7. Ada kegiatan yang dilakukan secara teratur untuk tujuan kelompok.

2. Manfaat kelompok bagi pemberdayaan ekonomi perempuan

Kelompok yang sudah ada maupun yang dibentuk baru diantara

pengusaha mikro/petani dan memenuhi sebagian besar persyaratan sebagai

kelompok, memberikan banyak manfaat dalam rangka perluasan pasar usaha

UPK maupun efisiensi pelayanan kepada peminjam pengusaha mikro/petani.

Adapun manfaat berkelompok bagi pemberdayaan ekonomi

perempuan di antaranya:34

1. Kelompok adalah wahana belajar bagi pengusaha mikro,

33 Tim Konsultan Pengembangan Kredit Mikro, Program Pengembangan Kecamatan (Tim Konsultan Pengembangan Kredit Mikro), Kredit Mikro Sebagai Instrumen Pemberdayaan Ekonomi Keluarga Miskin, (T.tp.,t.t.,: 2002), h.15

2. Dasar untuk tindakan kearah perubahan,

3. Fondasi bagi organisasi yang besar,

4. Kelompok mengendalikan sikap dan perilaku anggotanya,

5. Kelompok mengefisienkan pekerjaan UPK,

6. Kelompok mempromosikan dan membangun citra UPK.

Untuk itu, pemberdayaan wanita di bidang ekonomi mutlak dilakukan.

Kegiatan-kegiatan dalam rangka peningkatan kapasitas dan kualitas wanita di

bidang ekonomi dapat dilakukan dengan melaksanakan program yang

menekankan pada 5 aspek, yaitu:35

1. Pengembangan Kapasitas dan Karakter

Dalam program ini dilakukan kegiatan-kegiatan pelatihan wirausaha secara

komprehensif, mulai dari motivasi berusaha, manajemen usaha, dan hal

lainnya seputar kewirausahaan untuk wanita.

2. Konsultasi dan Pendampingan

Setelah face pelatihan, para wanita kemudian mendapatkan konsultasi dan pendampingan usaha untuk bisa menguatkan dan meng-upgrade kapasitas serta kualitas usahanya di masa depan.

3. Organisasi

Sebagai individu ataupun kelompok usaha, wanita sangat membutuhkan

penguatan di bidang organisasi bisnisnya. Di tahapan ini diharapkan para

wanita yang berwirausaha mampu menjalankan bisnisnya dengan aturan yang

berlaku dan memiliki visi yang jelas.

4. Pasar

Wanita mendapatkan pengetahuan mengenai upaya membuka dan

membangun pasar untuk produk-produk yang telah dimiliki.

5. Jejaring

Diharapkan wanita dan kelompok usaha wanita mampu menemukan,

membuat, dan menguatkan jaringan sosial untuk usahanya.

Selain 5 aspek penguatan yang telah dibahas diatas, ada hal pada diri wanita

yang harus dibangun agar pemberdayaan ekonomi wanita bisa berhasil, yaitu mental

positif. Perlu dibangun terus menerus mental positif wanita untuk mau dan mampu

berwirausaha, bahwa mereka bisa dan mampu memainkan peran-peran ekonomi,

serta berkontribusi bagi keluarga dan pembangunan sekitarnya.

Pemberdayaan perempuan pada dasarnya dapat dibagi dalam dua tahapan,

yaitu: (1). Pemberdayaan personal dengan memberikan informasi akan hak-hak,

kesetaraan dan sebagainya, dimana bertujuan untuk menanamkan nilai internal

dan organisasi sehingga target memiliki otoritas, kekuasaan dan peluang dalam

mengelola organisasi atau kelompoknya.36

Konsep pemberdayaan yang tersusun secara sistematis dan sebagai strategi

dalam pembangunan masih relatif baru, semakin relevan untuk dibincangkan dalam

era reformasi dan otonomi daerah yang merupakan kata kunci dari pemberdayaan.

Istilah pemberdayaan itu sendiri merupakan upaya untuk membangun daya dengan

motivasi dan membangkitkan kesadaran akan potensi yang dimilikinya serta berusaha

untuk mengembangkannya.

36 GAPRI (Gerakan Anti Pemiskinan Rakyat Indonesia), ”Perempuan Sangat Rentan Terhadap Kemiskinan”, diakses pada tanggal 2 juni 2010 dari

BAB III

GAMBARAN UMUM

A. Gambaran Umum Grameen Bank

1. Sejarah Singkat Lahirnya Program Pemberdayaan Masyarakat Miskin

‘Grameen Bank’

Grameen berasal dari kata gram atau “desa”. Bentuk adjektifnya Grameen berarti “pedesaan”, atau “ berasal dari desa”.37 Grameen Bank adalah sebuah bank di Bangladesh yang melaksanakan pemberian kredit

kepada keluarga termiskin dalam masyarakat yang tidak mempunyai jaminan

kebendaan atau jaminan orang.38

Proyek percontohan Grameen Bank lahir di desa Jobra, Bangladesh

pada tahun 1976, dimana Yunus berhasil memperoleh pinjaman sebesar

10.000 taka (AS$300) dari Janata Bank setelah melalui 6 bulan

surat-menyurat untuk memperoleh persetujuan pinjaman. Selama tahun 1977

Yunuslah yang menandatangani setiap permohonan pinjaman.

Bulan November 1982, keanggotaan Grameen Bank tumbuh mencapai

28.000 hampir separuhnya perempuan. Ini adalah lompatan yang sangat

37 Muhammad Yunus dan Alan Jolis, Bank Kaum Miskin, h. 90.

pantastis sejak tahun 1979 dimana keanggotaannya hanya 500 anggota di

Jobra.

Pada Bulan Oktober 1983, Grameen Bank (GB) berdiri sebagai

institusi keuangan independent dengan menggelar upacara pembukaan di

sebuah lapangan terbuka yang luas di desa Jamurki, Tangail.39

Tahun 2001 Grameen meluncurkan program untuk mengkonversi

metode operasinya ke versi baru bernama Grameen Generalised System (GGS) atau Grameen Bank II. Dan mereka menyebut Grameen sebelumnya sebagai Grameen Classic System atau GCS. Program GGS mulai dirancang

pada April 2000 dengan partisipasi aktif dari seluruh 12.000 anggota staf di

semua tahap pengembangan produk ini.40

Perpindahan dari GCS ke GGS di 41.000 desa dilakukan dengan

hati-hati agar tidak menyebabkan kekagetan luar bisa bagi ratusan ribu peminjam

yang buta huruf dan tanpa mengacaukan rekening di 1.175 cabang.

Perpindahan dilaksanakannya bulan Maret 2001 secara bartahap. April 2002,

dua tahun setelah dimulai, Grameen Bank II berjalan. Cabang terakhir

Grameen Bank yang beralih ke Grameen II terjadi 7 Agustus 2002.41 Kini

39 Muhammad Yunus dan Alan Jolis, Bank Kaum Miskin. h.119.

40 Ibid., h.227.

Grameen II yang baru sudah berfungsi nyata sebagai sebuah lembaga dengan

peralatan yang lebih lengkap dibanding versi terdahulu.

a. Filosofi Grameen Bank

Adapun yang menjadi filosofi dari Grameen Bank adalah:42

1) Orang tidak datang ke bank, tetapi bank yang mendatangi mereka;

2) Memperluas fasilitas perbankan bagi pria dan wanita miskin, tanpa

adanya jaminan;

3) Menghilangkan explorasi bagi masyarakat miskin oleh para lintah

darat;

4) Menciptakan kesempatan bagi pekerja mandiri diantara banyak

pengangguran yang banyak jumlahnya di wilayah pedesaan

Bangladesh

5) Membawa para pihak yang dirugikan, sebagian besar wanita dari

rumah tangga termiskin kedalam format organisasi yang mereka

mengerti dan

6) laksanakan; dan

7) Membalikan lingkaran jahat yang telah berlangsung lama mengenai

”pendapatan rendah, nilai tabungan rendah, nilai investasi rendah,

42 A. S. M. Mohiuddin “Grameen Bank’s Microcredit Outreach and Its Potential Extension in Indonesi Reaching MDGs” International Seminar On The Microfinance Institution, Jakarta, 1 Desember 2005 h. 31.

penghasilan rendah”, Menjadi sebuah sistem progresif dan lebih

tentang ”penghasilan, kredit dan investasi rendah, penghasilan lebih

banyak, tabungan dan investasi lebih besar, penghasilan lebih besar”.

b. Prinsip-Prinsip Grameen Bank

Adapun prinsip-prinsip dari program perkreditan Grameen Bank

adalah sebagai berikut:43

1) Hanya orang-orang yang sangat miskin yang memenuhi tolok ukur

yang ditetapkan oleh bank dapat menjadi anggota/nasabah dan

memperoleh pinjaman dari bank.

2) Pinjaman diberikan tanpa agunan ataupun penjamin.

3) Prosedur pinjaman dibuat sederhana.

4) Pinjaman digunakan untuk kegiatan produktif.

5) Pinjaman yang diberikan adalah relative kecil dengan angsuran

mingguan selama satu tahun.

6) Pinjaman diorganisasikan dalam kelompok yang terdiri dari 5

orang.

7) Pinjaman diberikan secara berurutan, yaitu mula-mula 2 orang

anggota paling membutuhkan diberi prioritas pertama untuk

menerima pinjaman, kemudian menyusul dua anggota lainnya

menerima pinjamannya dan yang terakhir menerima pinjaman

anggota kelima. Penentuannya ditetapkan sendiri oleh kelompok.

8) Pengawasan dilakukan dalam penggunaan pinjaman

9) Peminjam diberi kemungkinan meminjam kembali setelah

pinjamannya lunas.

10) Setiap peminjam dipotong 5% untuk Dana Tabungan Kelompok,

dan setiap minggu anggota menabung 1 Taka (kira-kira Rp. 50,-

tahun 1996) yang dimasukan kedalam Dana Tab Kelompok.

11) Setiap anggota membayar sejumlah uang sebesar 25% dari bunga

yang dibayar untuk disetor kedalam Dana Darurat. Pada dasarnya

dana ini merupakan dana untuk asuransi terhadap kemacetan

peminjam, kematian, cacat tubuh dan kecelakaan.

12) Bunga pinjaman ditarik menjelang akhir masa pinjaman sebagai

dua angsuran terakhir.

13) Sejumlah kelompok di desa yang sama terdiri dari 6 sampai 8

kelompok mengadakan rapat mingguan bersama. Pertemuan atau

rapat ini dikenal sebagai rapat pusat atau “centre”.

14) Semua transaksi Grameen Bank dengan anggota kelompok

dilaksanakan pada waktu rapat mingguan dari pusat. Petugas

Grameen Bank menghadiri rapat tersebut untuk menerima

dan Dana Darurat untuk disimpan di bank. Semua urusan

pinjaman dibahas dengan petugas dalam rapat tersebut.

c. Suku Bunga Grameen Bank

Grameen Bank menawarkan bunga yang sangat menarik untuk

deposito. Bunga minimun yang ditawarkan adalah 8.5%. Bunga

maksimum sebesar 12%. Bunga pinjaman bervariasi dari 0 persen hingga

10 persen, dengan perhitungan bunga tetap (Flat).44

Tabel 3.1

Suku Bunga Grameen Bank

Loan Savings Income Generating Loans: Flat rate-10%

Housing Loans: 8% Higher Education Loan: On Study – 0%

After Study – 5%

For Stuggling Members (Beggars): 0% Center House Construction: 0%

Savings: 8.5%

Fixed Deposit: 8.45-9.50% Double in Seven Years: 10.40%

Fixed Deposit (5 years) with mounthly income: 10.04%

Fixed Deposit (10 years) with mounthly income: 10.67%

Grameen Pension Savings (five Years): 10% Grameen Pension Savings (Ten Years): 12%

2. Pola Pinjaman Kelompok dalam program Grameen Bank / Cara Kerja

Grameen Bank

Muhammad Yunus dan Grameen Bank-nya telah berhasil

membuktikan bahwa gerakan nyata untuk mendayagunakan ekonomi

masyarakat bawah bisa berjalan. Salah satu ciri unik Grameen Bank adalah