IMPLEMENTASI SISTEM AKUNTANSI KAS KECIL

PADA KUMON CIKUTRA BARU

Diajukan Sebagai Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Strata 1 Program Studi Akuntansi

Oleh : TINA ROSDIANI

21110026

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR RIWAYAT HIDUP

Nama : Tina Rosdiani

Tempat, tanggal lahir : Bandung, 20 Desember 1990 Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Islam

Nama Ayah : Ruhyandi

Nama Ibu : Diah

Alamat Rumah : Jl. Ahmad Yani No.26 RT 09 RW 09 Kode Pos 40192 Telepon : 08988435391

Pendidikan Formal

Tahun 1996 s/d 1997 : TK Sejahtera

Tahun 1997 s/d 2002 : SDN Jatihandap 2 Bandung Tahun 2002 s/d 2005 : SMP Negeri 2 Bandung Tahun 2005 s/d 2008 : SMA Pasundan 2Bandung

DAFTAR PUSTAKA

Abdul Wahab Solichin 2004, Analisis Kebijakan dari Formulasi ke Implementasi

Kebijaksanaan Negara, Edisi Kedua, Jakarta: Bumi Aksara.

Ely Suhayati dan Sri Dewi Anggadini 2009, Akuntansi keuangan Universitas Komputer Indonesia (UNIKOM), Bandung: Grafindo.

Fitzgerald, Jerry, Fitzgerald, Arda dan Stallings, Warren D., Jr 2005, Fundamentals of System Analysis. John Willey & Sons, New York.

Grande, Elena U, Estebanez, Raquel P, Colomina, Clara M. 2011. The Impact of Accounting Information Systems (AIS) on performance measures: empirical evidence in Spanish SME’s. The International Journal of Digital Accounting Research,11(1577-8517), 25-43.

Hall James, 2011. Sistem Informasi Akuntansi, Edisi Empat, Jakarta: Salemba Empat.

Henry Simamora 2000, Basis pengambilan Keputusan Bisnis. Jakarta: AMP YKPN.

Joko Widodo 2010, Analisis Kebijakan Publik, Konsep dan Aplikasi Analisis Kebijakan Publik, Malang: Bayu Media

Louis Raymond, Anne-Marie Croteau, dan Francis Bergeron 2011, The Strategic Role of IT as an Antecedent to the IT Sophistication and IT Performance of Manufacturing SMEs, Volume 4, No.3 & 4.

Mulyadi 2001, Sistem Akuntansi, Jakarta: Salemba Empat.

Reeve, James M Warren, Carl S Duchac 2007. Principles of Accounting, Accounting.Jonathan E, New York.

Shelly, Gary B., and Harry J. Rosenblatt. (2012). Systems Analysis and Design Nineth Edition. United States of America: Course Technology.

Stice, Stice, Albrecht, Swain (2008), Accounting (10th ed). Thomson South Western, Canada.

Soemarso S.R2004, Akuntansi Suatu Pengantar Buku Satu Edisi Keempat, Jakarta: Salemba Empat.

Soemarso S.R 2009, Akuntansi suatu pengantar Edisi Kelima, Jakarta: Salemba Empat.

Soemarso S.R2010, Akuntansi Suatu Pengantar Buku Dua Edisi Kelima, Jakarta: Salemba Empat.

Suwardjono 2008, Teori Akuntansi Yogyakarta: BPFE.

Umi Narimawati. 2010. Penulisan Karya Ilmiah, Jakarta: Penerbit Genesis. Warren, Carl S., Reeve, James M. dan Duchac, Jonathan, 2011.Accounting

Volume 3Cengage Learning. Singapore.

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Perkembangan sistem informasi di zaman teknologi seperti sekarang terjadi begitu pesat dan memiliki dampak yang sangat luas di berbagai bidang bisnis suatu perusahaan. “Now, IT can play an important role in a company‘s performance and its ability to respond effectively to the changing needs of the market.” Yang artinya saat ini, teknologi informasi memiliki peran yang penting bagi kinerja dan kemampuan perusahaan agar dapat menanggapi perubahan kebutuhan pasar secara efektif. (Louis Raymond, Anne-Marie Croteau, dan Francis Bergeron, 2011: 203).

Implementasi merupakan suatu proses yang melibatkan sejumlah sumber yang termasuk manusia, dana, dan kemampuan organisasional yang dilakukan oleh pemerintah maupun swasta (individu atau kelompok). Proses tersebut dilakukan utuk mencapai tujuan yang telah ditetapkan sebelumnya oleh pembuat kebijakan. (Joko Widodo, 2010: 88 ).

Implementasi selain menurut Joko Widodo di atas dijelaskan juga pengertian lain dari implementasi yaitu“tindakan-tindakan yang dilakukan baik oleh individu-individu atau pejabat-pejabat atau kelompok-kelompok pemerintah atau swasta yang diarahkan pada tercapainya tujuan-tujuan yang telah digariskan dalam keputusan kebijakan”. (Van Meter dan Van Horn dalam Wahab, 2004: 65).

Sistem adalah serangkaian komponen yang saling berhubungan yang menghasilkan hasil tertentu. (Shelly-Rosenblatt, 2012: 7).

Sistem adalah sebuah kelompok dari dua atau lebih komponen yang saling berhubungan atau subsistem untuk mencapai tujuan bersama. (James A. Hall, 2011: 5).

Akuntansi adalah sebuah sistem informasi yang memberikan laporan kepada pengguna mengenai kegiatan ekonomi dan kondisi dari sebuah bisnis. (Warren, Reeve dan Duchac, 2011: 3)

Adapun sistem akuntansi adalah mengumpulkan dan memproses transaksi data dan menyampaikan informasi keuangan kepada pihak-pihak tertentu. (Jerry J.Weygandt, Donald E Kieso, Paul D.Kimmel, 2007: 395).

Pada pengertian sistem akuntansi tentu terkandung unsur-unsur seperti formulir, catatan yang terdiri dari jurnal, buku besar, buku pembantu dan laporan. Pengertian sistem akuntansi ini pun mempelajari berbagai rancang bangun, prosedur-prosedur untuk pengumpulan, penciptaan dan pelaporan data akuntansi yang paling sesuai dengan kebutuhan suatu perusahaan tertentu.

(Suwardjono, 2008: 39).

Akuntansi tidak terlepas dari kas, yang berarti segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya. (Soemarso S.R 2002: 296).

Masalah yang menyangkut kas dalam suatu perusahaan begitu banyak dan kompleks, oleh sebab itu dipandang perlu oleh perusahaan untuk memisahkan secara tersendiri urusan-urusan pembayaran kas yang digunakan untuk membiayai kegiatan-kegiatan operasional perusahaan yang mencakup kegiatan operasional perusahaan yang sifatnya mendesak. (Reeve, James M, 2009: 400).

Kas kecil adalah dana yang meliputi pembayaran, yang tidak menggunakan cek melainkan menggunakan uang tunai. (Kusnadi, 2000: 64).

Kas kecil adalah ”sejumlah uang tunai tertentu yang disisihkan dalam

perusahaan dan digunakan untuk melayani pengeluaran-pengeluaran tertentu.

pengeluaran-pengeluaran yang jumlahnya tidak besar, pengeluaran-pengeluaran

lain dilakukan dengan bank ( dengan cek )”.(Soemarso,2004).

Perusahaan seringkali memerlukan uang tunai untuk pembayaran-pembayaran yang nilainya relatif kecil misalnya untuk peralatan kantor, perlengkapan kantor, biaya materai dan sebagainya yang digunakan untuk kegiatan operasional perusahaan dan tidak efektif bila menggunakan cek. Selain itu, pembayaran jumlah kecil dapat dilakukan cukup sering sehingga semakin lama jumlah uang tersebut akan menjadi besar. Oleh karena itu tindakan pengendalian terhadap pembayaran semacam ini juga diperlukan. (Reeve,James M :2007 :400).

Secara definitif sistem pengendalian intern adalah suatu proses yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2001: 163).

Pengendalian terhadap kas harus memberikan keyakinan yang memadai bahwa pembayaran dilakukan hanya untuk transaksi yang telah diotorisasi . Selain itu, pengendalian harus memastikan bahwa kas digunakan secara efisien. Salah satu pengendalian adalah pembentukan dana kas kecil. (Mulyadi, 2001: 510).

Pembentukan kas kecil pertama-tama dengan memperkirakan jumlah kas yang diperlukan untuk pembayaran selama periode tertentu, misalnya satu minggu atau satu bulan.

kecil biasanya diisi kembali pada jarak periodik atau saat dana habis atau mencapai jumlah minimum. Saat ada kas kecil diisi kembali akun didebit ditentukan dengan merangkum pengeluaran kas kecil. (Reeve, James M : 2007: 411).

Perusahaan hendaklah melakukan pengelolaan kas kecil secara baik. Prosedur kas kecil mutlak diperlukan. Tidak ada alasan bagi perusahaan untuk tidak melakukan pengelolaan. Pengelolaan yang tidak memadai atau cenderung buruk akan kas kecil, dapat mengganggu kelancaran operasional perusahaan. Dapat dibayangkan jika suatu ketika perusahaan kehabisan kas kecil, akan ada banyak pembelian kecil yang tidak dapat dilakukan dengan cepat. Setiap transaksi perlu ada bukti transaksi. Kegunaan bukti transaksi adalah untuk memastikan keabsahan transaksi yang dicatat. (Soemarso S.R :2004: 90).

Seperti halnya penerimaan kas, prosedur pengeluaran kas perlu dirancang sedemikian rupa sehingga hanya pengeluaran pengeluaran yang telah disetujui dan betul - betul untuk kegiatan perusahaan saja yang dicatat dalam pembukuan perusahaan. (Soemarso S.R, 2004: 297).

dan apa adanya. Berdasarkan latar belakang yang telah penulis utarakan diatas, penulis tertarik untuk membuat Laporan Kerja Praktek dengan judul “IMPLEMENTASI SISTEM AKUNTANSI KAS KECIL PADA KUMON CIKUTRA BARU”.

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Maksud penulis dalam melaksanakan kerja praktek ini adalah untuk mengetahui Implementasi Sistem Akuntansi Kas Kecil Pada Kumon Cikutra Baru. 1.2.2 Tujuan Kerja Praktek

Adapun tujuan dari implementasi sistem akuntansi kas pada Kumon Cikutra Baru adalah:

1. Untuk mengetahui prosedur kas kecil pada Kumon Cikutra Baru.

2. Untuk mengetahui siklus akuntansi kas kecil pada Kumon Cikutra Baru. 3. Untuk mengetahui implementasi sistem akuntansi kas kecil pada Kumon

1.3 Kegunaan Kerja Praktek

Kegunaan yang penulis dapatkan dengan dilaksanakannya kerja praktek ini adalah :

1. Bagi Penulis

1. Penulis bisa menginput data transaksi kas kecil kedalam aplikasi Kumon Ledger.

2. Penulis bisa mengurutkan data transaksi sebelum menginput kedalam aplikasi Kumon Ledger.

2. Bagi Perusahaan

1. Perusahaan terbantu dalam ketepatan waktu menginput data transaksi kas kecil kedalam aplikasi Kumon Ledger.

2. Perusahaan terbantu dalam penyusunan bukti transaksi kas kecil kedalam aplikasi Kumon Ledger.

3. Bagi Unikom

1.4 Metode Kerja Praktek

Dalam penyusunan laporan ini, penulis menggunakan metode Block Release yaitu suatu metode pelaksanaan kerja praktek yang dilakukan berdasarkan jam kerja yang telah ditetapkan dan diperlukan teknik-teknik pengumpulan data yang baik sehingga laporan yang dihasilkanpun baik dan benar. Adapun teknik pengumpulan data yang penulis lakukan, yaitu sebagai berikut:

1. Studi Lapangan

Dengan mengadakan penelitian langsung ke perusahaan dimana penulis melakukan kerja praktek. Bentuk-bentuk studi lapangan yang dilakukan adalah sebagai berikut :

a. Observasi

Yaitu teknik pengumpulan data dengan cara melakukan pengamatan secara langsung untuk memperoleh data yang diperlukan. Hasil dari observasi dapat dijadikan data pendukung dalam menganalisis dan mengambil kesimpulan. (Umi Narimawati dkk, 2010:39)

b. Wawancara

Yaitu teknik pengumpulan data dengan cara memberikan pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. (Umi Narimawati dkk, 2010: 39).

Dalam kerja praktek ini penulis melakukan tanya jawab kepada pejabat yang bertugas membuat kebijakan serta pejabat pembuat laporan keuangan, yaitu pemilik dan kepala bagian keuangan Kumon Cikutra Baru.

c. Dokumentasi

Yaitu teknik pengumpulan data dengan cara menelaah dokumen-dokumen yang terdapat pada perusahaan. (Umi Narimawati dkk,2010: 39). Dalam kerja praktek ini penulis menelaah dokumen berupa data bukti data pengeluaran kas, penerimaan kas, buku besar, form reimbursement, laporan keuangan kas kecil.

2. Studi Kepustakaan

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Penulis melakukan kerja praktek di Kumon Cikutra Baru yang beralamat di Komplek Cikutra Baru Raya No.11 Telp : (022) 7201847 Kode Pos : 40124 Bandung.

1.5.2 Waktu Kerja Praktek

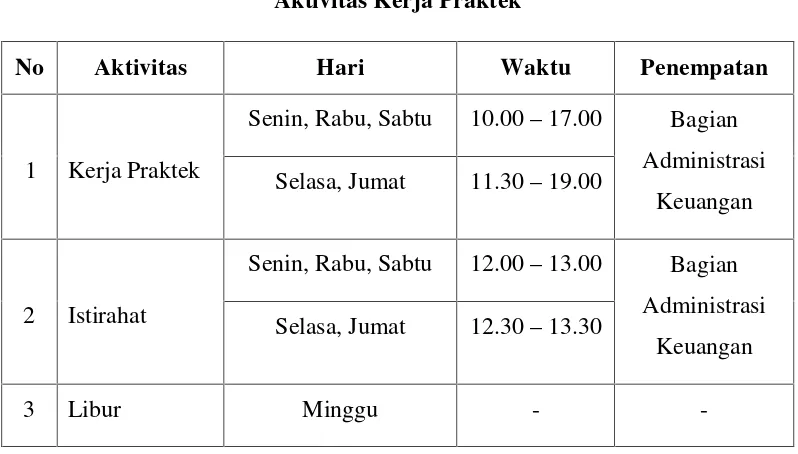

Waktu kerja praktek dilaksanakan mulai tanggal 15 Juli sampai dengan 30 Agustus 2013 dengan jam kerja:

Tabel 1.1

Aktivitas Kerja Praktek

No Aktivitas Hari Waktu Penempatan

1 Kerja Praktek

Senin, Rabu, Sabtu 10.00–17.00 Bagian Administrasi

Keuangan Selasa, Jumat 11.30–19.00

2 Istirahat

Senin, Rabu, Sabtu 12.00–13.00 Bagian Administrasi

Keuangan Selasa, Jumat 12.30–13.30

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Setengah abad yang lalu, cinta seorang ayah kepada anaknya telah melahirkan Metode Kumon. Metode Kumon yang berawal dari cinta seorang ayah kepada anaknya kini ada di 46 negara dan region dengan 4.28 juta siswa (data April 2010). Metode Kumon secara konsisten telah berkarya selama lebih dari lima puluh tahun dan telah diterima di banyak negara walaupun terdapat perbedaan dalam gaya hidup, sistem pendidikan dan kebudayaan. Adalah impian kami untuk memberikan kontribusi bagi perdamaian dunia melalui pendidikan.

Almarhum Toru Kumon mengembangkan bentuk awal Metode Kumon pada 1954 ketika ia menjadi guru matematika SMA. Pada waktu itu, istri Toru Kumon, Teiko, memintanya untuk melihat pelajaran Aritmetika untuk kelas 2SD dari anak tertuanya, Takeshi, karena ia tidak puas dengan hasil ulangannya.

Yang dilakukannya adalah :

1. Mengacu pada sasaran “Matematika tingkat SMU”.

2. Membuat lembar kerja dengan susunan pelajaran meningkat secara bertahap.

3. Memberikan lembar kerja yang dapat diselesaikan oleh anaknya setiap hari dalam waktu kurang dari 30 menit.

duduk di kelas 6 SD. Toru Kumon kemudian berkeinginan agar anak-anak lainpun merasakan manfaat belajar seperti ini. Ia menerapkan cara seperti ini kepada anak-anak dilingkungan tempat tinggalnya, hasilnya memuaskan, dan sistem belajar Kumon bekembang dari mulut ke mulut. Kini Kumon tidak hanya menyebar di seluruh Jepang saja, tapi sudah ke seluruh dunia. Saat ini Kumon telah menyebar ke 48 Negara di seluruh dunia dengan siswa lebih dari 4,28 juta anak. Kumon di Cikutra Baru didirikan pada tanggal 1 Januari 2008.

Visi dan Misi Perusahaan

Visi

Kami berkeinginan bahwa semua manusia di semua negara dan wilayah di dunia akan mendapat kesempatan untuk belajar dengan Metode Kumon.

Misi

Menggali potensi setiap individu dan mengembangkan kemampuannya secara maksimal, berusaha untuk membentuk manusia yang berbakat dan dapat dipercaya sehingga dapat memberikan kontribusi kepada masyarakat global.

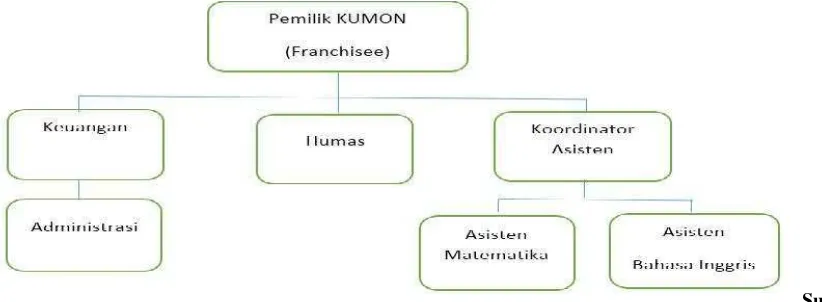

2.2 Struktur Organisasi Perusahaan

Struktur Organisasi Kumon Cikutra Baru

Sumber :

Kumon Cikutra Baru, 2013

Gambar 2.1

Bagan Struktur Organisasi Kumon Cikutra Baru, 2013

Uraian tugas masing-masing divisi secara umum adalah sebagai berikut :

1. Pemilik Kumon

Pemilik Kumon merupakan pimpinan tertinggi dalam susunan organisasi kumon, peran pemilik adalah ikut serta membimbing anak secara langsung dan membimbing karyawan. Selain itu pemilik juga berperan sebagai pengambil keputusan dalam rencana bisnisnya dalam rangka meningkatkan kualitas perusahaan.

2. Bagian Keuangan

3. Bagian Administrasi

Bagian administrasi berperan sebagai kaki tangan bagian keuangan yang bertanggung jawab atas semua bukti transaksi yang telah terjadi, yang kemudian diinput kedalam komputer, dan dapat dipertanggungjawabkan kepada pemilik, selain itu bagian administrasi di Kumon Cikutra Baru memiliki tanggungjawab dalam mengatur jadwal pertemuan antara pemilik dengan pihak yang berkepentingan.

4. Bagian Koordinator Asisten

Bagian koordinator asisten ini bertanggung jawab atas pekerjaan asisten Matematika dan bahasa Inggris. Mengawasi kinerja asisten Matematika dan Bahasa Ingris.

5. Asisten Matematika

Asisten Matematika berperan sebagai pembimbing, pemberi arahan materi dalam pelajaran Matematika, dimana para pembimbing ini hanya memberi penjelasan dan memberi petunjuk bagaimana mengerjakan lembar kerja dengan baik dan benar yang sesuai metode kumon.

6. Asisten Bahasa Inggris

Asisten Bahasa inggris berperan sebagai pembimbing dalam pelajaran bahasa inggris, dimana para pembimbing hanya memberi petunjuk bagaimana mengerjakan lembar kerja, dam kelas bahasa inggris ini, murid-murid akan belajar bagaimana berbicara bahasa inggris dengan baik dan benar sesuai metode kumon.

Adapun uraian tugas dan jabatan masing-masing bagian pada perusahaan Kumon Cikutra Baru adalah :

1. Pemilik bertugas sebagai berikut :

a) Mengawasi karyawan dalam melaksanakan pekerjaannya . b) Mengevaluasi hasil kerja karyawan.

c) Mengambil berbagai macam kebijakan mengenai pekerjaan.

d) Mengontrol laporan keuangan dari bagian administrasi, sampai ke bagian keuangan setiap minggunya.

e) Mengadakan konsultasi bagi orang tua murid yang memerlukan pengarahan langsung dari pembimbing.

2. Bagian Keuangan bertugas sebagai berikut : a) Melakukan pengaturan keuangan perusahaan.

b) Melakukan penginputan semua transaksi keuangan ke dalam program.

c) Memeriksa kembali pencatatan transaksi keuangan perusahaan yang diserahkan oleh bagian administrasi.

d) Berhubungan dengan pihak internal maupun eksternal terkait dengan aktivitas keuangan perusahaan.

e) Mengontrol aktivitas keuangan atau transaksi keuangan perusahaan. f) Membuat laporan mengenai aktivitas keuangan perusahaan.

g) Melakukan pemeriksaan terhadap keabsahan dokumen. h) Membuat Laporan Keuangan.

a) Memasukan data keuangan dan bertanggung jawab untuk memelihara data transaksi keuangan perusahaan.

b) Menjawab telepon dari orang tua murid atau dari pihak yang berkepentingan.

c) Menjadwalkan pertemuan dan acara perusahaan.

d) Komunikasi dengan orang tua murid dan pihak luar lainnya.

e) Memeriksa kembali transaksi yang telah dicatat dan membandingkan transaksi dengan data di komputer.

4. Bagian Koordinator Asisten

a) Mengawasi kinerja para asisten pada hari kelas dan hari diluar kelas. b) Memberi laporan setiap minggunya kepada pemilik, terkait kinerja asisten. c) Memberikan pengarahan kepada asisten.

d) Memberikan evaluasi diakhir pekerjaan.

5. Bagian Humas bertugas sebagai berikut:

a) Memberikan Informasi kepada orang tua murid mengenai perkembangan anak didiknya selama les di Kumon Cikutra Baru.

b) Memberi informasi kepada calon orang tua peserta didik baru, dalam perihal ketentuan yang berlaku di Kumon Cikutra Baru.

c) Membuat brosur coba gratis, jika masa percobaan gratis les di Kumon Cikutra Baru akan dilaksanakan.

6. Asisten Matematika dan Bahasa Inggris bertugas sebagai berikut: a) Membimbing anak-anak pada proses belajar berlangsung

c) Membantu memecahkan masalah belajar pada anak yang kesulitan dalam mengerjakan soal.

d) Memberikan hasil laporan kemajuan anak kepada pembimbing di akhir pekerjaan.

2.4 Kegiatan Perusahaan

Perusahaan Kumon Cikutra Baru bergerak dibidang jasa pendidikan, kegiatan perusahaan dibagi kedalam dua kategori yaitu:

1 Kegiatan pada hari kelas ( setiap hari Selasa dan Jumat) a. Mengajar les Matematika

b. Mengajar les Bahasa Inggris c. Administrasi Keuangan

2 Kegiatan diluar hari kelas ( setiap hari Senin, Rabu, Sabtu )

a. Mengoreksi hasil pekerjaan rumah dari setiap murid, baik Matematika ataupun Bahasa Inggris.

b. Mencatat hasil dari koreksi kedalam buku saku masing-masing murid.

c. Bagian Koordinator asisten membuat program belajar anak, baik Matematika ataupun bahasa Inggris.

d. Bagian keuangan memasukan data transaksi yang telah dicatat oleh bagian administrasi e. Untuk bagian administrasi memeriksa kelengkapan bukti transaksi kemudian diserahkan ke

BAB IV

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh penulis mengenai prosedur akuntansi kas kecil, maka penulis menarik kesimpulan sebagai berikut:

1. Prosedur akuntansi kas kecil pada Kumon Cikutra Baru adalah suatu kegiatan perusahaan dimana semua hal yang berkaitan dengan transaksi-transaksi kecil. Secara keseluruhan prosedur akuntansi kas kecil pada pada Kumon Cikutra Baru belum cukup baik karena tidak dibuatnya surat keputusan pembentukan kas kecil oleh pemilik dan pengisian kas kecil yang tidak dibayar segera oleh bagian keuangan. Hal ini menghambat kegiatan operasional kas kecil pada Kumon Cikutra Baru. Namun disamping itu pemisahan fungsi kas dan fungsi akuntansi pada perusahaan kumon sudah sesuai dengan prosedur akuntansi yang berlaku 2. Pelaksanaan siklus akuntansi kas kecil pada Kumon Cikutra Baru belum dapat

kecurangan permintaan pengisian dana kas kecil, karena setiap pengajuan dokumen formulir reimbursement ini harus disertai dengan bukti transaksi pengeluaran.

3. Pada pelaksanaan sistem akuntansi kas kecil Kumon Cikutra Baru sudah berbasis teknologi dalam penginputan kas kecilnya yaitu dengan menggunakan aplikasi Kumon Ledger, tetapi dalam pelaksanaan aplikasi Kumon Ledger belum dikatakan baik karena semua pencatatan dan penggolongan jenis transaksi pengeluaran akan di munculkan keterangan “biaya” sementara biaya dan beban itu berbeda. Selain itu tidak adanya pencatatan dana selisih kas kecil jika terjadi selisih kas kecil dalam pemeriksaan kas kecil, penundaan pencatatan penerimaan dana kas kecil yang dilakukan bagian administrasi dan penginputan nomor refrensi juga tanggal yang harus diketik manual berpeluang salah saji informasi akuntansi kas kecil.

1.2 Saran

Berdasarkan penelitian yang dilakukan penulis pada pada Kumon Cikutra Baru, penulis akan memberikan saran yang semoga berguna sebagai bahan pertimbangan dan menjadi masukan bagi perusahaan di masa yang akan datang, seperti :

membuat bukti surat pembentukan kas kecil, bahwasanya perusahaan mempunyai bukti tertulis mengenai pembentukan kas kecil. Selain itu masalah yang penulis temukan pada pelaksanaan prosedur pengisian kembali kas kecil yaitu bagian keuangan tidak mengisi segera kas kecil ketika sudah ditingkat minimum, dikarenakan pemilik menghadiri kegiatan seminar yang diadakan oleh kumon pusat. Untuk mengatasi kendala-kendala yang ada di dalam prosedur pengisian kas kecil pada pada Kumon Cikutra Baru sebaiknya dilakukan evaluasi dari pemilik dan karyawan atas penerapan prosedur pengisian kembali kas kecil, agar kegiatan operasional kas kecil dapat berjalan lancar.

3. Pelaksanaan sistem akuntansi kas kecil yang menggunakan aplikasi Kumon Ledger belum dapat dikatakan baik karena semua pencatatan pengeluaran kas kecil dijurnal:

Biaya xxx

Kas Kecil xxx

Jurnal yang seharusnya untuk pengeluaran kas kecil :

Beban xxx

Kas Kecil xxx

Tidak adanya pencatatan jika ada selisih kas kecil, jurnal yang seharusnya digunakan dalam pencatatan selisih kas kecil sebagai berikut:

Selisih kas lebih(cash overage)

Kas Kecil xxx

Selisih kas Kecil xxx

Selisih kas kurang(cash shortage)

Selisih kas Kecil xxx

Kas Kecil xxx

Selisih kas kecil lebih dianggap sebagai pendapatan dan selisih kas kecil

kurang dianggap sebagai beban atau kerugian. Dalam laporan Laba/Rugi

selisih kas lebih akan diinformasikan sebagai pendapatan di luar usaha dan

selisih kas kurang akan diinformasikan sebagai beban di luar usaha. Selisih

kas yang terjadi saat terjadinya transaksi namun belum dicatat dalam jurnal

maka tidak perlu dibuat jurnal koreksi, tetapi jika sudah dicatat dalam jurnal