LAMPIRAN LAMPIRAN 1 :

Daftar Perusahaan Manufaktur periode 2012-2014 di Bursa Efek Indonesia

NO KODE NAMA PERUSAHAAN KRITERIA

1 2 3 4

1 ADES Akasha Wira International x x

2 ADMG Polychem Indonesia x x

3 AISA Tiga Pilar Sejahtera Food x x x

4 AKKU Alam Karya Unggul x x

5 AKPI Argha Karya Prima Industry x x

6 ALDO Alkindo Naratama x x x

7 ALKA Alaska Industrindo x x

8 ALMI Alumindo Light Metal Industry x x

9 ALTO Tri Banyan Tirta x x

10 AMFG Asahimas Flat Glass

11 APLI Asiaplast Industries x x x

12 ARGO Argo Pantes x x

13 ARNA Arwana Citra Mulia x x x

14 ASII Astra International

15 AUTO Astra Otoparts x x x

16 BATA Sepatu Bata x x

17 BIMA Primarindo Asia Infrastructure x x

18 BRAM Indo Kordsa x x

19 BRNA Berlina x x

20 BRPT Barito Pacific x x

21 BTON Beton Jaya Manunggal x x

22 BUDI Budi Starch & Sweetener x x

23 CEKA Wilmar Cahaya Indonesia x x x

24 CINT Chitose International x x

25 CLPI Colorpak Indonesia x x

26 CNTX Century Textile Industry x x

27 CPIN Charoen Pokphand Indonesia x x

28 DLTA Delta Djakarta x x

29 DPNS Duta Pertiwi Nusantara x x

30 DVLA Darya-Varia Laboratoria x x

31 EKAD Ekadharma International x x

32 ERTX Eratex Djaja x x

33 ESTI Ever Shine Textile Industry x x

34 ETWA Eterindo Wahanatama x x

35 FASW Fajar Surya Wisesa x x

36 FPNI Lotte Chemical Titan x x

38 GDYR Goodyear Indonesia x x

39 GGRM Gudang Garam

40 GJTL Gajah Tunggal

41 HDTX Panasia Indo Resources x x

42 HMSP HM Sampoerna x x

43 ICBP Indofood CBP Sukses Makmur x x 44 IGAR Champion Pacific Indonesia x x 45 IKAI Intikeramik Alamasri Industri x x

46 IKBI Sumi Indo Kabel x x

47 IMAS Indomobil Sukses Internasional x x

48 INAI Indal Aluminium Industry x x

49 INAF Indofarma Persero x x

50 INCI Intanwijaya Internasional x x

51 INDF Indofood Sukses Makmur

52 INDR Indorama Synthetics x x

53 INDS Indospring

54 INKP Indah Kiat Pulp & Paper x x

55 INRU Toba Pulp Lestari x x

56 INTP Indocement Tunggal Prakarsa x x 57 IPOL Indopoly Swakarsa Industry x x

58 ITMA Itamaraya x x

59 JECC Jembo Cable Company x x

60 JKSW Jakarta Kyoei Steel Works x x

61 JPFA JAPFA Comfeed Indonesia x x

62 JPRS Jaya Pari Steel x x

63 KAEF Kimia Farma (Persero)

64 KARW ICTSI Jasa Prima x x

65 KBLI KMI Wire and Cable x x x

66 KBLM Kabelindo Murni x x

67 KBRI Kertas Basuki Rachmat Indonesia x x

68 KDSI Kedawung Setia Industrial x x

69 KIAS Keramika Indonesia Assosiasi x x

70 KICI Kedaung Indah Can x x

71 KLBF Kalbe Farma

72 KRAS Krakatau Steel (Persero) x x

73 LION Lion Metal Works

74 LMSH Lionmesh Prima x x

75 LMPI Langgeng Makmur Industri x x

76 LPIN Multi Prima Sejahtera x x

77 MAIN Malindo Feedmill x x x

78 MASA Multistrada Arah Sarana x x

79 MBTO Martina Berto x x

80 MERK Merck x x

82 MLIA Mulia Industrindo x x

83 MRAT Mustika Ratu x x

84 MYOR Mayora Indah x x

85 MYRX Hanson International x x

86 MYTX Apac Citra Centertex x x

87 NIKL Pelat Timah Nusantara x x

88 NIPS Nipress x x

89 PBRX Pan Brother x x

90 PICO Pelangi Indah Canindo x x x

91 POLY Asia Pacific Fibers x x

92 PRAS Prima Alloy Steel Universal x x 93 PROD Sara Lae Body Care Indonesia x x

94 PSDN Prasidha Aneka Niaga x x

95 PTSN Sat Nusapersada x x

96 PYFA Pyridam Farma x x

97 RICY Ricky Putra Globalindo x x

98 RMBA Bentoel Internasional Investama x x

99 ROTI Nippon Indosari Corpindo x x

100 SCCO Supreme Cable Manufacturing &

Commerce x x

101 SCPI Merck Sharp Dohme Pharma x x

102 SIAP Sekawan Intipratama x x

103 SIMA Siwani Makmur x x

104 SIPD Sierad Produce x x

105 SKBM Sekar Bumi x x

106 SKLT Sekar Laut x x

107 SMCB Holcim Indonesia x x

108 SMGR Semen Indonesia x x x

109 SMSM Selamat Sempurna

110 SOBI Sorini Agro Asia Corporindo x x

111 SPMA Suparma x x

112 SQBB Taisho Pharmaceutical Indonesia x x

113 SRSN Indo Acidatama x x

114 SSTM Sunson Textile Manufacturer x x

115 STTP Siantar Top x x x

116 SULI SLJ Global x x

117 TBMS Tembaga Mulia Semanan x x

118 TCID Mandom Indonesia

119 TFCO Tifico Fiber Indonesia x x

120 TIRT Tirta Mahakam Resources x x

121 TKIM Pabrik Kertas Tjiwi Kimia x x

122 TOTO Surya Toto Indonesia x x

123 TPIA Chandra Asri Petrochemical x x

126 TSPC Tempo Scan Pacific x x 127 ULTJ Ultrajaya Milk Industry & Trading x x

128 UNIC Unggul Indah Cahaya

129 UNIT Nusantara Inti Corpora x x

130 UNTX Unitex x x

131 UNVR Unilever Indonesia x x

132 VOKS Voksel Electric x x

133 YPAS Yanaprima Hastapersada x x

Lampiran 2 : Tabulasi data

No Kode Nama

Perusahaan Tahun

insider ownership

Risiko

Pasar DER DPR 1 AMFG Asahimas Flat

Glass Tbk 2012 0,08

0,923

2 0,27 0,1 2 ASII

Astra International

Tbk

2012 0,04 0,071

8 0,51 0,38 3 GGRM Gudang Garam

Tbk 2012 0,0009

0,091

8 0,56 0,38 4 GJTL Gajah Tunggal

Tbk 2012 0,0008

0,023

4 1,35 1,1 5 INDF Indofood Sukses

Makmur Tbk 2012 0

0,097

3 0,74 0,33 6 INDS Indospring Tbk 2012 0 0,084

8 0,46 0,57 7 KAEF Kimia Farma

(Persero) Tbk 2012 0

0,084

6 0,45 0,15 8 KLBF Kalbe Farma

Tbk 2012 0

0,073

5 0,28 0,5 9 LION Lion Metal

Works Tbk 2012 0

0,094

5 0,17 0,24 10 SMSM Selamat

Sempurna Tbk 2012 0,06

0,111

7 0,76 0,42

11 TCID Mandom

Indonesia Tbk 2012 0

0,122

4 0,15 0,49 12 UNIC Unggul Indah

Cahaya Tbk 2012 0,04 0,945 0,78 0,72 13 AMFG Asahimas Flat

Glass Tbk 2013 0,08

0,109

8 28,2 0,1 14 ASII

Astra International

Tbk

2013 0 0,065

8 1 0,36

Tbk 2 9 16 GJTL Gajah Tunggal

Tbk 2013 0,08

0,072

8 1,7 0,11 17 INDF Indofood Sukses

Makmur Tbk 2013 0

0,092

8 1,05 0,31 18 INDS Indospring Tbk 2013 0 0,024

4 25,3 0,49 19 KAEF Kimia Farma

(Persero) Tbk 2013 0

0,085

8 7,01 0,51 20 KLBF Kalbe Farma

Tbk 2013 0,08

0,098 3

71,2

3 0,01 21 LION Lion Metal

Works Tbk 2013 0

0,032

1 0,2

0,96 3 22 SMSM Selamat

Sempurna Tbk 2013 0,08

0,074

5 68 0,48

23 TCID Mandom

Indonesia Tbk 2013 0

0,095

5 23 0,46 24 UNIC Unggul Indah

Cahaya Tbk 2013 0

0,112

7 0,85 0,45 25 AMFG Asahimas Flat

Glass Tbk 2014 0,08

0,123

4 23 0,1

26 ASII

Astra International

Tbk

2014 0 0,946 1 0,39

27 GGRM Gudang Garam

Tbk 2014 0

0,110 8

75,2

1 0,2 28 GJTL Gajah Tunggal

Tbk 2014 0,08

0,066

8 1,7 0,1 29 INDF Indofood Sukses

Makmur Tbk 2014 0

0,925

2 1,08 0,25 30 INDS Indospring Tbk 2014 0 0,073

8 24,9 0,51 31 KAEF Kimia Farma

(Persero) Tbk 2014 0

0,093 8

64,6

7 0,22 32 KLBF Kalbe Farma

Tbk 2014 0

0,025

4 3,16 0,42 33 LION Lion Metal

Works Tbk 2014 0

0,086

8 53 0,42 34 SMSM Selamat

Sempurna Tbk 2014 0,08

0,099

3 0,35 0,38

7

35 TCID Mandom

Indonesia Tbk 2014 0

0,033

1 44,4 0,44 36 UNIC Unggul Indah

Cahaya Tbk 2014 0

0,075

Lampiran 3 : Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

insider ownership (X1) 36 .00 .08 .0217 .03424

risiko pasar (X2) 36 .02 .95 .1992 .29992

debt to equity ratio (X3) 36 .15 75.21 16.6633 25.51130

DPR (Y) 36 .01 1.10 .3869 .22738

Valid N (listwise) 36

Lampiran 4 : Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,,b Mean .0000000

Std. Deviation .19742981

Most Extreme Differences Absolute .179

Positive .179

Negative -.113

Kolmogorov-Smirnov Z 1.075

Asymp. Sig. (2-tailed) .198

Lampiran 5 : Hasil Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .490 .051 9.559 .000

insider ownership (X1)

-2.809 1.024 -.423 -2.742 .010 .990 1.010

risiko pasar (X2) -.052 .117 -.069 -.447 .658 .997 1.003

debt to equity ratio (X3)

-.002 .001 -.212 -1.374 .179 .992 1.008

a. Dependent Variable: DPR (Y)

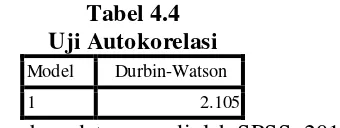

Lampiran 7 : Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .496a .246 .175 .20648 2.105

a. Predictors: (Constant), debt to equity ratio (X3), risiko pasar (X2), insider ownership (X1) b. Dependent Variable: DPR (Y)

Lampiran 8 : Hasil Uji Hipotesis

Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .490 .051 9.559 .000

insider owneship (X1)

-2.809 1.024 -.423 -2.742 .010

risiko pasar (X2) -.052 .117 -.069 -.447 .658

debt to equity ratio (X3)

-.002 .001 -.212 -1.374 .179

a. Dependent Variable: DPR (Y)

Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .445 3 .148 3.482 .027a

Residual 1.364 32 .043

Total 1.810 35

a. Predictors: (Constant), debt to equity ratio (X3), risiko pasar (X2), insider ownership (X1) b. Dependent Variable: DPR (Y)

Lampiran 9 : Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .496a .246 .175 .20648

a. Predictors: (Constant), debt to equity ratio (X3), risiko pasar (X2), insider ownership (X1)

DAFTAR PUSTAKA

Agus Sartono, 2001. “Kepemilikan Orang Dalam (Insider Ownership), Utang dan Kebijakan Deviden : Pengujian Empiris Teori Keagenana (Agency Theory)”, Jurnal Siasat Bisnis (JSB), Volume 2 Nomor 6.

Arvinda Belfa Yudha, 2011. “Pengaruh Insider Ownership, Risiko Pasar, dan

Debt to Equity Ratio terhadap Kebijakan Dividen”, Skripsi, Universitas Dipenogoro, Semarang.

Atika Jauhari Hatta, 2002. “Faktor-faktor Yang Mempengaruhi Kebijakan Deviden : Investigasi Pengaruh Teori Stakeholder”, Jurnal Akuntansi dan Auditing Indonesia, Vol.6, Nomor 2.

Awat, N.J, 1998. Manajemen Keuangan Pendekatan Matematis, PT. Gramedia Pustaka Utama, Jakarta.

Dermawan Sjahrial, 2002. “Mengenai Kebijakan Dividen di Indonesia”, Jurnal Ekonomi, Nomor 305.

Erlina dan Sri Mulyani, 2007. Metedologi Penelitian Bisnis: untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Fauzan, 2002. “Hubungan Biaya Keagenan, Risiko Pasar dan Kesempatan Investasi dengan Kebijakan Deviden”, Jurnal Akuntansi dan Keuangan, Volume 1 Nomor 2.

Fusia Nugrahaini, 2002. “Analisis Hubungan Antara Kebijakan Insider Ownership, Kebijakan Debt, dan Kebijakan Dividen Secara Simultan (Studi Pada Perusahaan-Perusahaan di BEJ Tahun 1997-1999)”, Tesis, Program Pascasarjana Universitas Diponegoro.

Gordon, Myron J., 1959. “Dividen, Earnings, and Stock prices”, Review of Economics and Statistic 41.

Hadi Wahyono, 2002. “Komperasi Kinerja Perusahaan Bank dan Asuransi, Studi Empiris di BEJ”, Jurnal Riset Ekonomi dan Manajemen, Volume 2 Nomor 2.

Husein Umar, 2002. Metode Riset Bisnis, Gramedia Pustaka Utama, Jakarta. Imam Ghozali, 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS,

Edisi 7, Penerbit Universitas Dipenogoro, Semarang. J. Supranto, 2005. Ekonometrika, Ghalia Indonesia, Bogor.

Jogiyanto, H.M., 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, Erlangga, Jakarta.

Lintner, John, 1956. “Distribution of income of corporations among dividens, retained earnings, and taxes”, American Economic Review 46.

Litzenberger, Robert H, dan Khrisna Ramaswamy, 1982. “ The Effect of Dividend on Common Stock Prices, Tax Effect or Information Effect”,

Journal Of Finance 37.

Martono dan D. Agus Harjito, 2002. Manajemen Keuangan, Ekonosia, Yogyakarta.

Miller, Merton dan Franco Modiglini, 1961. “Divident policy, growth, and the valuation of share”, Journal of Business 34.

R.B. Atok Risaptoko, 2007. “Analisis Pengaruh Cash Ratio, Debt to Total Asset, Asset Growth, Firm Size, dan Return on Asset Terhadap Dividend Payout Ratio”, Tesis, Universitas Dipenogoro, Semarang.

Suad Husnan, 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, UPP AMP YKPN, Yogyakarta.

Sugiyono, 2006. Metode Penelitian Bisnis, Cetakan Kesembilan, Alfabeta, Bandung.

Suhartono, 2004. “Pengaruh Insider Ownership, Net Organizational Capital, dan Resiko Pasar Terhadap Kebijakan Deviden”, Kajian Bisnis, Volume 12 Nomor 1.

Suwaldiman dan Ahmad Aziz, 2006. “Pengaruh Insider Ownership dan Risiko Pasar Terhadap Kebijakan Deviden”, SINERGI, vol. 8, No.1.

Tatang Ary Gumanti, 2013. Kebijakan Dividen Teori, Empiris, dan Implikasi, UPP STIM YKPN, Yogyakarta.

Wahidahwati, 2002. “Kepemilikan Manajerial dan Agency Conflict : Analisis Persamaan Simultan Non Linear dari Kepemilikan Manajerial, Penerimaan Risiko (Risk Taking), Kebijakan Hutang dan Kebijakan Dividen”,

Simposium Nasional Akuntansi 5.

Zaki Baridwan, 1993. Sistem Akuntansi, BPPK, Jakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian menurut Erlina (2007) adalah “suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian”. Penelitian yang digunakan menggunakan penelitian assosiatif kausal. Menurut Sugiyono (2006) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian ini akan menjelaskan pengaruh insider ownership, risiko pasar, dan debt to equity ratio terhadap kebijakan dividen.

3.2 Batasan Operasional

Atas pertimbangan minat, keterbatasan tersedianya waktu, pengetahuan peneliti dan efisiensi, maka peneliti memberikan batasan konsep terhadap penelitian yang akan diteliti, yang diantaranya:

1. Penelitian dilakukan terbatas hanya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

3.3 Definisi Operasional dan Skala Pengukuran Variabel 3.3.1 Variabel Dependen (Y)

Variabel dependen menurut Sugiyono (2006) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel Dependen dalam penelitian ini adalah kebijakan dividen.

3.3.2 Variabel Independen (X)

Variabel independen menurut Sugiyono (2006) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah

insider ownership, resiko pasar, dan debt to equity ratio.

Setiap variabel dalam penelitian ini secara operasional dapat didefinisikan seperti pada tabel 3.1 berikut ini:

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Cara Pengukuran Skala

Insider Ownership

Menggambarkan besar kepemilikan saham oleh manajemen dalam

persentase. Beberapa pendapat mengatakan

bahwa insider ownership merupakan

kepemilikan saham oleh directors

(direktur/manajemen) dan commossioners

(komisaris)

D & C SHRS

it

TOTSHRS

it

Ratio

Risiko Pasar

menggambarkan kepekaan perubahan return saham terhadap perubahan return pasar.

Debt to Equity Ratio

(DER)

Rasio ini menunjukkan persentase penyediaan

dana oleh pemegang saham terhadap pemberi pinjaman. Total utang Total ekuitas pemegang saham Ratio Divident Payout Ratio (DPR) Merupakan besarnya dividen yang dibagikan

kepada para investor. manajemen membuat

keputusan berupa berapa besar persentase

dividen yang dibagi dari EAT (Earning

After Tax)

Dividen

Earning After Tax

(EAT)

Ratio

3.4 Populasi dan Sampel Penelitian

Menurut Sugiyono (2006) “populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini terdiri dari 133 perusahaan manufaktur yang go public dan terdafar di Bursa Efek Indonesia (BEI) selama tahun 2012-2014. Metode yang digunakan dalam pemilihan sampel ini adalah purposive sampling, yaitu metode pemilihan sampel dengan beberapa kriteria tertentu.

Kriteria yang digunakan adalah sebagai berikut:

1. Perusahaan dalam penelitian ini adalah perusahaan manufaktur yang go public dan terdaftar di Bursa Efek Indonesia selama periode 2012-2014.

2. Perusahaan tersebut memiliki laporan keuangan dan catatan atas laporan keuangan.

4. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

Sesuai penetapan sampel yang telah ditentukan, terdapat 12 data perusahaan manufaktur (12 X 3) menjadi 36 sampel. Daftar perusahaan yang dijadikan sampel dapat dilihat dalam tabel 3.2 berikut:

Tabel 3.2

Daftar Perusahaan Manufaktur yang menjadi Sampel

NO KODE NAMA PERUSAHAAN SAMPEL

1 AMFG Asahimas Flat Glass SAMPEL 1

2 ASII Astra International SAMPEL 2

3 GGRM Gudang Garam SAMPEL 3

4 GJTL Gajah Tunggal SAMPEL 4

5 INDF Indofood Sukses Makmur SAMPEL 5

6 INDS Indospring SAMPEL 6

7 KAEF Kimia Farma (Persero) SAMPEL 7

8 KLBF Kalbe Farma SAMPEL 8

9 LION Lion Metal Works SAMPEL 9

10 SMSM Selamat Sempurna SAMPEL 10

11 TCID Mandom Indonesia SAMPEL 11

12 UNIC Unggul Indah Cahaya SAMPEL 12

Sumber: data diolah dari

3.5 Jenis dan Sumber Data

3.6 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan melalui dua teknik, yaitu data kualitatif dan data kuantitatif. Data kualitatif diambil dari buku, jurnal, makalah, penelitian terdahulu dan situs internet dengan mengunduh data yang

dibutuhkan melalui website

yang diukur dalam skala numeric dan merupakan data sekunder.

3.7 Metode Analisis Data

Analisis data menurut Sugiyono (2006) merupakan proses untuk mencari dan menyusun secara sistematis data yang diperoleh dari hasil pengumpulan data (wawancara, catatan lapangan, dan dokumentasi) dengan cara mengorganisir data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri dan orang lain.

Persamaan regresinya adalah sebagai berikut:

DPRit = β0+ β1Insit+ β2Beta +β3DERit+ eit

Keterangan:

DPRit = Rasio pembayaran dividen dari perusahaan i pada tahun t

Insit = Insider Ownership dari perusahaan i pada tahun t

DER it = Debt to Equity Ratio dari perusahaan i pada tahun t

Beta = Resiko Pasar

3.8 Uji Normalitas Data 3.8.1 Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu/residual memiliki distribusi yang normal. Suatu data yang membentuk distribusi normal bila jumlah di atas dan di bawah rata-rata adalah sama. Demikian juga dengan simpangan bakunya ( Sugiyono, 2006)

3.8.2 Uji Multikolinieritas

3.8.3 Uji Heteroskedastisitas

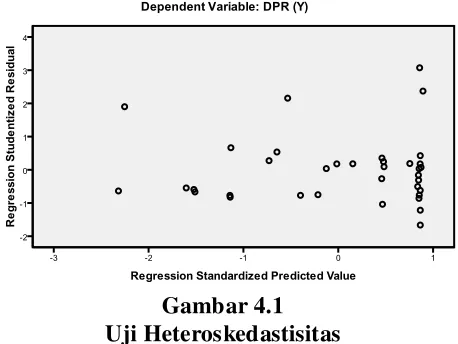

Pengujian ini dilakukan untuk menguji apakah dalam sebuah model regresi ketidaksamaan varian residual dari satu pengamatan ke pengamatan yang lain. Gejala heterokedesitisitas dapat dideteksi dengan grafik scatterplot. Dalam grafik tersebut akan terlihat ada atau tidaknya pola-pola tertentu yang didapatkan dari penggunaan nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Dasar pengambilan keputusan menurut Ghozali (2013) adalah sebagai berikut:

a. Jika ada pola tertentu, sperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka 0 dan y, maka tidak heterokedastisitas.

3.8.4 Uji Autokorelasi

a. Nilai Durbin-Watson terletak antara batas atas dan Upper Bound dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak diantara batas atas (DW) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan (Ghozali, 2013).

3.8.5 Uji Hipotesis

Ghozali (2013) menyatakan bahwa, ketepatan fungsi regresi sampai dalam menaksir nilai aktual dapat diukur dari goodness of fit. Secara statistik, setidaknya ini dapat diukur dari koefisien determinasi, nilai statistik F, dan nilai statistik t.

3.8.5.1 Uji Koefisien Determinasi

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013).

3.8.5.2 Uji Signifikan Simultan (F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2013). Kriteria pengambilan keputusan adalah:

o Jika Fhitung < Ftabel, Ho diterima Ha ditolak, untuk α = 5%

o Jika Fhitung > Ftabel, Ha diterima Ho ditolak, untuk α = 5%

3.8.5.3 Uji Signifikan Parsial (t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen (Ghozali, 2013). Kriteria pengambilan keputusan adalah:

o Jika thitung < ttabel, Ho diterima Ha ditolak, untuk α = 5%

BAB IV

HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi (sugiyono, 2006). Pada penelitian ini analisis statistik deskriptifnya berasal dari variabel insider ownership, risiko pasar, debt to equity ratio, dan DPR. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

Statistik Deskriptif dari Insider Ownership, Risiko Pasar, Debt to Equity

Ratio, dan DPR

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

insider ownership (X1) 36 .00 .08 .0217 .03424

risiko pasar (X2) 36 .02 .95 .1992 .29992

debt to equity ratio (X3) 36 .15 75.21 16.6633 25.51130

DPR (Y) 36 .01 1.10 .3869 .22738

Valid N (listwise) 36

Sumber: data yang diolah SPSS, 2016

dan standar deviasi dari debt to equity ratio adalah 16,6633 dan 25,51130. Diketahui nilai DPR minimum adalah 0,01, dan maksimum 1,10. Sementara rata-rata dan standar deviasi dari DPR adalah 0,3869 dan 0,22738.

4.1.2 Uji Asumsi Klasik

4.1.2.1 Uji Asumsi Normalitas

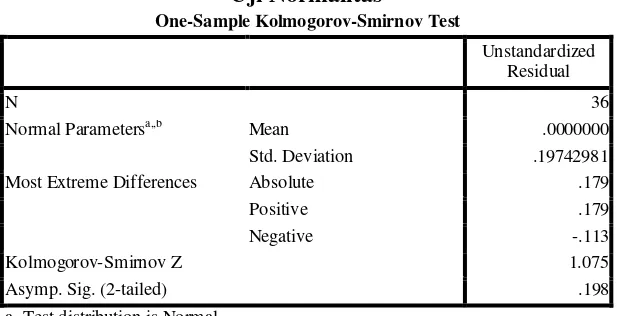

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan � = 0,05. Dasar pengambilan keputusan adalah melihat angka

probabilitas �, dengan ketentuan sebagai berikut.

Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi. Jika nilai probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,,b Mean .0000000

Std. Deviation .19742981

Most Extreme Differences Absolute .179

Positive .179

Negative -.113

Kolmogorov-Smirnov Z 1.075

Asymp. Sig. (2-tailed) .198

a. Test distribution is Normal. b. Calculated from data.

Sumber: data yang diolah SPSS, 2016

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas p

0,198, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

4.1.2.2 Uji Multikolinearitas

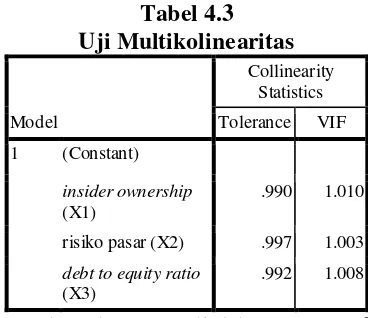

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.3 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

insider ownership (X1)

.990 1.010

risiko pasar (X2) .997 1.003

debt to equity ratio (X3)

.992 1.008

Sumber: data yang diolah SPSS, 2016

Perhatikan bahwa berdasarkan Tabel 4.3, nilai VIF dari variabel

insider ownership (�1) adalah 1,010, nilai VIF dari variabel risiko pasar

(�2) adalah 1,003, dan nilai VIF dari variabel debt to equity ratio (�3)

adalah 1,008. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.1.2.3 Uji Heteroskedastisitas

seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Perhatikan bahwa berdasarkan Gambar 4.1, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.1 Uji Heteroskedastisitas Sumber: data yang diolah SPSS, 2016

4.1.2.4 Uji Asumsi Autokorelasi

Durbin-Watson (Gio, 2015:61-62, Field, 2009:220). Nilai statistik dari uji Watson berkisar di antara 0 dan 4. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

Tabel 4.4 Uji Autokorelasi Model Durbin-Watson

1 2.105

Sumber: data yang diolah SPSS, 2016

Berdasarkan Tabel 4.4, nilai dari statistik Durbin-Watson adalah 2,105. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi autokorelasi.

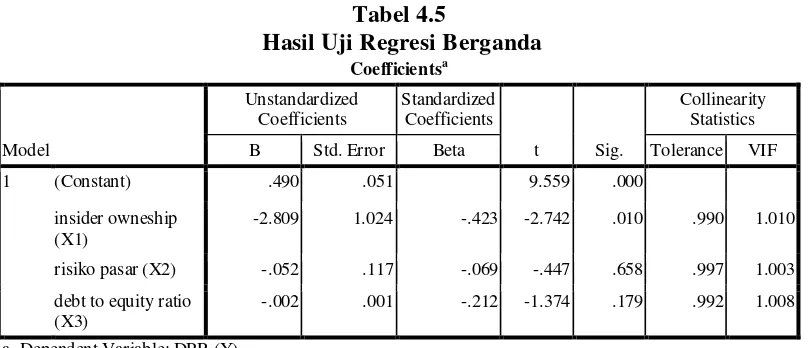

4.1.3 Analisis Regresi Linear Berganda

Tabel 4.5

Hasil Uji Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .490 .051 9.559 .000

insider owneship (X1)

-2.809 1.024 -.423 -2.742 .010 .990 1.010

risiko pasar (X2) -.052 .117 -.069 -.447 .658 .997 1.003

debt to equity ratio (X3)

-.002 .001 -.212 -1.374 .179 .992 1.008

a. Dependent Variable: DPR (Y)

Sumber: data yang diolah SPSS, 2016

Model Regresi yang terbentuk adalah sebagai berikut: Y = 0,490 – 2,809X1 – 0,052X2 – 0,002X3 + e Dimana:

Y : Dividend Payout Ratio (DPR) X1 : Insider Ownership

X2 : Risiko Pasar

X3 : Debt to Equity Ratio

e : Error (tingkat kesalahan)

4.1.4 Hasil Pengujian Hipotesis

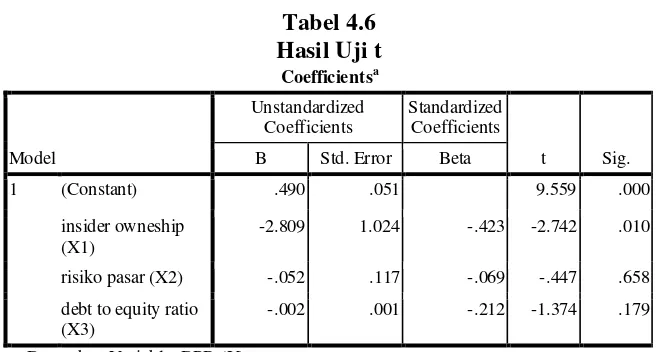

4.1.4.1 Uji-t

Tabel 4.6 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .490 .051 9.559 .000

insider owneship (X1)

-2.809 1.024 -.423 -2.742 .010

risiko pasar (X2) -.052 .117 -.069 -.447 .658

debt to equity ratio (X3)

-.002 .001 -.212 -1.374 .179

a. Dependent Variable: DPR (Y)

Berdasarkan tabel 4.6, dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen adalah sebagai berikut :

H1: Insider Ownership berpengaruh terhadap kebijakan dividen.

Berdasarkan Tabel 4.6, diketahui nilai sig variabel insider ownership

diperoleh sebesar 0,010 ini berarti nilai sig lebih kecil dari α 0,05, karena

sig variabel insider ownership lebih kecil dari α , maka Ho ditolak atau

hipotesis yang diajukan diterima. Hal ini berarti bahwa insider ownership

secara parsial berpengaruh signifikan terhadap DPR pada taraf signifikan α

= 5%.

H2: Resiko Pasar berpengaruh terhadap kebijakan dividen. Berdasarkan Tabel 4.6, diketahui nilai sig variabel risiko pasar diperoleh sebesar 0,658 ini berarti nilai sig lebih besar dari α 0,05, karena

yang diajukan ditolak. Hal ini berarti bahwa risiko pasar secara parsial tidak berpengaruh signifikan terhadap DPR pada taraf signifikan α = 5%.

H3: Debt to Equity Ratio berpengaruh terhadap kebijakan

dividen.

Berdasarkan Tabel 4.6, diketahui nilai sig variabel debt to equity ratio

diperoleh sebesar 0,179 ini berarti nilai sig lebih besar dari α 0,05, karena

sig variabel debt to equity ratio lebih besar dari α , maka Ho diterima atau

hipotesis yang diajukan ditolak. Hal ini berarti bahwa debt to equity ratio

secara parsial tidak berpengaruh signifikan terhadap DPR pada taraf signifikan α = 5%.

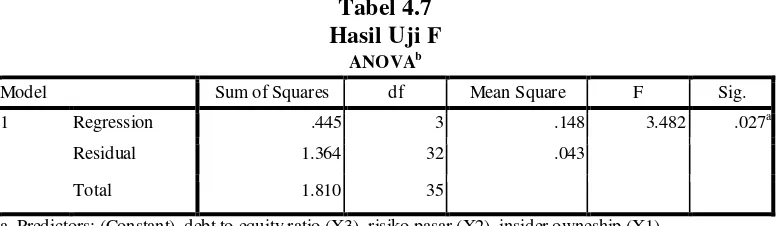

4.1.4.2 Uji F

Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama-sama terhadap variabel dependen, apabila nilai signifikan yang diperoleh kurang dari 0,05 (Ghozali,2013)

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .445 3 .148 3.482 .027a

Residual 1.364 32 .043

Total 1.810 35

a. Predictors: (Constant), debt to equity ratio (X3), risiko pasar (X2), insider owneship (X1) b. Dependent Variable: DPR (Y)

H4: Insider Ownership, Risiko Pasar dan Debt to Equity Ratio

berpengaruh secara simultan terhadap kebijakan dividen.

Berdasarkan Tabel 4.7, nilai F hitung adalah 3,482. karena nilai F hitung (3,482) ≥ F tabel (2,901), disimpulkan bahwa pengaruh simultan dari seluruh variabel bebas signifikan secara statistika terhadap DPR, maka Ho ditolak atau hipotesis yang diajukan diterima.

4.1.4.3 Analisis Koefisien Determinasi

Koefisien determinasi (�2) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas (Supranto, 2005:158, Gujarati, 2003:212).

Tabel 4.8 Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .496a .246 .175 .20648

a. Predictors: (Constant), debt to equity ratio (X3), risiko pasar (X2), insider owneship (X1)

b. Dependent Variable: DPR (Y)

Sumber: data yang diolah SPSS, 2016

Berdasarkan Tabel 4.5, nilai koefisien determinasi �2 terletak pada

4.2 Pembahasan Hasil Penelitian

Hasil pengujian secara parsial pengaruh insider ownership terhadap DPR

diperoleh nilai sig sebesar 0,010 lebih kecil dari α 0,05, karena sig variabel

insider ownership lebih kecil dari α , maka Ho ditolak atau hipotesis yang

diajukan diterima. Hal ini berarti insider ownership secara parsial berpengaruh signifikan terhadap DPR. Hasil pengujian secara parsial pengaruh risiko pasar

terhadap DPR diperoleh nilai sig sebesar 0,658 lebih besar dari α 0,05, karena sig

variabel risiko pasar lebih besar dari α , maka Ho diterima atau hipotesis yang

diajukan ditolak. Hal ini berarti bahwa risiko pasar secara parsial tidak berpengaruh signifikan terhadap DPR. Hasil pengujian secara parsial pengaruh

debt to equity ratio diperoleh nilai sig sebesar 0,179 lebih besar dari α 0,05,

karena sig variabel debt to equity ratio lebih besar dari α , maka Ho diterima atau

hipotesis yang diajukan ditolak. Hal ini berarti bahwa debt to equity ratio secara parsial tidak berpengaruh signifikan terhadap DPR. Berdasarkan uji F dapat dilihat bahwa semua variabel ( insider ownership, risiko pasar, dan debt to equty ratio) secara bersamasama berpengaruh secara signifikan terhadap DPR.

Hasil penelitian ini menunjukkan bahwa insider ownership berpengaruh terhadap dividend payout ratio. Penelitian ini sejalan dengan Nugrahaini (2002) yang menyatakan bahwa adanya hubungan interpendensi antara insider ownership

dengan kebijakan dividen. Namun hasil penelitian ini tidak sejalan dengan Hatta (2002) dan Suhartono (2004), karena tingginya tingkat insider ownership

dalam perusahaan mempunyai peran ganda selain sebagai pemimpin perusahaan juga sebagai investor. Sebagai bagian internal perusahaan informasi yang dimiliki oleh insider terutama informasi mengenai rencana-rencana perusahaan yang akan datang sangat lengkap, maka hal ini akan membawa pengaruh yang besar terhadap kepentingannya dalam menetapkan kebijakan dividen. Semakin besar kepemilikan insider berarti semakin kecil biaya agen, dan semakin besar kekuatan dalam menentukan kebijakan dividen. Sehingga dengan demikian manajemen akan cenderung untuk mengurangi pembayaran dividen dan menggunakan dananya untuk memperbesar atau memperluas usahanya.

Hasil Penelitian ini menunjukan bahwa risiko pasar tidak berpengaruh terhadap dividend payout ratio. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Suwaldman dan Azis (2006) yang juga tidak menemukan adanya pengaruh antara risiko pasar terhadap kebijakan dividen namun tidak sejalan dengan penelitian yang dilakukan Fauzan (2002) yang menyimpulkan bahwa terdapat hubungan negatif antara risiko pasar dan kebijakan dividen. Kebijakan dividen yang diambil perusahaan cenderung berdasarkan faktor-faktor dari dalam perusahaan (kepentingan-kepentingan individual perusahaan) sehingga risiko pasar yang berkaitan dengan luar perusahaan dan perkembangan ekonomi pasar tidak menjadi acuan dalam pengambilan keputusan pembayaran dividen.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisa dari penelitian ini dapat disimpulkan beberapa informasi sebagai berikut.

1. Insider ownership, risiko pasar, dan debt to equity ratio secara simultan atau bersama-sama berpengaruh signifikan terhadap kebijakan dividen. 2. Insider ownership berpengaruh terhadap kebijakan dividen.

3. Risiko pasar tidak berpengaruh terhadap kebijakan dividen.

4. Debt to equity Ratio tidak berpengaruh terhadap kebijakan dividen.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan dan diperlukan pengembangan dan perbaikan oleh peneliti selanjutnya. Keterbatasannya yaitu tidak banyak perusahaan yang memiliki insider ownership pada perusahaan manufaktur yang ada di BEI dan tidak semua perusahaan membayar dividen secara konsisten selama 3 tahun periode penelitian.

5.3 Saran

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Dividen dan Kebijakan Dividen

Dividen merupakan pembagian dari laba bersih yang diberikan kepada pemegang saham sebagai bentuk atas penyertaan modal yang mereka berikan kepada perusahaan dan laba bersih yang dibagikan kepada pemegang saham, diperoleh dari selisih pendapatan atas biaya-biaya yang menyertainya dalam satu periode tertentu (Yudha, 2011).

Pada kenyataannya, perusahaan harus membagi laba bersih perusahaannya berupa dividen kepada para pemegang saham dan laba ditahan sebagai sumber dana untuk melakukan pertumbuhan perusahaan yang lebih besar. Dalam pembagian laba dibutuhkannya proporsi yang pas antara dividen dengan laba yang di tahan (retained earnings) oleh perusahaan. Penentuan besar kecilnya pembayaran dividen kepada pemegang saham dan laba yang ditahan untuk perusahaan termasuk ke dalam kebijakan dividen yang akan diambil oleh perusahaan. Berdasarkan hal ini, maka perusahaan memerlukan manajer-manajer handal yang mampu menentukan kebijakan atas dividen tersebut.

Pembagian dividen kepada pemegang saham tidak sama pada setiap perusahaan yang ada. Masing-masing manajemen perusahaan memiliki jenis dan bentuknya sendiri terhadap dividen dan kebijakan dividen yang diberikan.

Beberapa jenis dividen yang dapat diberikan perusahan kepada para pemegang saham menurut Zaki Baridwan (1993) Antara lain :

1. Dividen yang dibayarkan dalam bentuk tunai (cash dividend). Dividen tunai sering disebut dengan dividen reguler (regular dividend) adalah dividen dalam bentuk uang tunai yang besarnya ditentukan oleh manajemen perusahaan.

2. Dividen dalam bentuk saham (stock dividend). Dividen yang di berikan kepada pemegang saham dalam bentuk saham yang akan menambah jumlah saham yang beredar. Biasanya perusahaan menggunakan jenis dividen ini apabila perusahaan kekurangan uang kas.

3. Dividen saham pecahan (stock split), yaitu pemecahan selembar saham menjadi n lembar saham. Harga per lembar saham baru setelah stock split

adalah sebesar 1/n dari harga sebelumnya. Dengan demikian sebenarnya

stock split tidak menambah nilai dari perusahaan atau dengan kata lain

stock split tidak mempunyai nilai ekonomis. Melakukan pemecahan dalam hal, yaitu menambah jumlah saham dengan cara melalui pengurangan nilai nominalnya.

4. Dividen likuidasi (liquidating dividend). Dividen ini diberikan apabila perusahaan mengalami kebangkrutan namun masih memiliki sisa kekayaan. Dividen ini juga diartikan sebagai pengembalian modal pemegang saham.

5. Dividen skrip (script divident). Dividen ini berbentuk surat janji hutang yang pada waktu tertentu harus dibayarkan sesuai jumlah yang tertera. Surat ini biasanya berbunga sampai jumlah uang tersebut dibayar kepada investor. dividen ini biasa di buat apabila perusahaan tidak memiliki persediaan uang kas pada saat pembagian dividen kepada pemegang saham.

6. Dividen properti (property divident). Dividen ini berupa barang-barang tidak berbentuk uang tunai ataupun saham dan jarang diberikan karena sulit perhitungannya. Dividen jenis ini dilakukan apabila uang tunai perusahaan sudah terlanjur tertanam pada investasi perusahaan lain.

Ada empat bentuk kebijakan dividen, menurut Awat (1998; 171) yaitu:

kebijakan ini adalah untuk menjaga kesan para investor terhadap perusahaan tersebut. Apabila sebuah perusahaan menerapkan kebijakan yang stabil berarti pendapatan bersih perusahaan tersebut juga stabil dari tahun ke tahun.

2. Kebijakan dividend payout ratio yang tetap (constant dividend payout ratio policy), yakni sebuah kebijakan dimana jumlah dividen akan berubah sesuai dengan jumlah laba bersih, tetapi rasio antara dividen dan laba ditahan tetap sama.

3. Kebijakan kompromi (compromise policy), yakni suatu kebijakan dividen yang terletak antara kebijakan dividen per saham yang stabil dan kebijakan dividen output ratio yang konstan ditambah dengan persentasi tertentu pada tahun-tahun yang mampu menghasilkan laba bersih yang tinggi.

4. Kebijakan dividen residual (residual dividend policy) adalah sebuah kebijakan yang dikeluarkan perusahaan apabila sedang menghadapi sebuah kesempatan investasi yang tidak stabil sehingga manajemen menghendaki agar dividen hanya dibayarkan ketika laba bersih tinggi.

2.1.1.1 Proses Dividen

Hal lain yang membedakan keputusan dividen adalah pihak yang memutuskan besar kecilnya dividen. Di beberapa negara maju seperti Amerika Serikat, besar kecilnya dividen ditentukan oleh dewan direktur atau manajemen perusahaan. Di Indonesia keputusan terhadap besarnya dividen yang akan dibagikan kepada pemegang saham berada dalam Rapat Umum Pemegang Saham (RUPS). Dengan begitu, RUPS memegang peran penting dalam kebijakan dividen di Indonesia, sehingga dalam banyak hal keputusan dividen bukan merupakan keputusan strategis dari manajemen perusahaan semata. Pembayaran dividen dilakukan beberapa minggu setelah pengumuman. Ada sejumlah tanggal tertentu antara waktu dewan direksi perusahaan mengumumkan dividen dan waktu pembayaran dividen sebenarnya.

2.1.1.2 Teori Kebijakan Dividen

Gumanti (2013), berpendapat bahwa ada lima teori kebijakan dividen yang selama ini diungkapkan dalam manajemen modern. Namun ini bukan berarti bahwa teori-teori lain yang mencoba menjelaskan fenomena variabilitas dividen hanya terbatas pada lima teori ini saja karena banyak muncul teori-teori baru walaupun masih dalam tahap pengembangan model. Kelima teori dividen yang secara umum dikenal adalah sebagai berikut:

A. Teori ketidakrelevanan dividen (irrelevant dividend proposition)

ketidakrelevanan dividen yang disampaikan oleh MM menyatakan bahwa dalam dunia tanpa pajak, tanpa biaya transaksi, atau indikator-indikator lain pada pasar modal yang efisien, kebijakan dividen tidak akan dapat mempengaruhi nilai pasar sahamnya. MM memulai analisis kebijakan dividen dengan mengasumsikan suatu dunia yang yang bercirikan pasar sempurna, perilaku pelaku pasar yang rasional, dan pasar dalam kondisi kepastian yang sempurna.

Pernyataan MM ini di dasarkan pada asumsi-asumsi berikut ini:

1. Tidak ada pembeli atau penjual sekuritas yang cukup besar yang dapat mempengaruhi harga pasar.

2. Semua pelaku pasar memiliki akses yang sama dan tidak perlu mengeluarkan biaya untuk memperoleh informasi.

3. Tidak ada biaya transaksi, seperti biaya broker atau biaya transfer yang terkait dengan perdagangan sekuritas.

4. Tidak ada perbedaan pajak antara dividen dan capital gain atau laba yang terdistribusi atau tidak terdistribusi.

5. Investor lebih menyukai tingkat kemakmuran yang lebih daripada yang rendah.

6. Investor adalah tidak acuh (indifferent) apakah kemakmurannya meningkat karena dividen atau karena capital gain.

7. Setiap investor memilki jaminan penuh seperti halnya program investasi dan keuntungan masa depan setiap perusahaan.

8. Karena adanya kepastian, setiap perusahaan menerbitkan satu jenis kelas sekuritas yang disebut sebagai saham biasa.

B. Teori perataan (smoothing theory)

Lintner (1956) adalah seseorang yang mengemukakan teori ini. Lintner menyampaikan pendapatnya tentang kebijakan dividen berdasarkan hasil wawancara dengan manajer perusahaan di Amerika dengan apa yang diyakini oleh para manajer tentang faktor-faktor yang mempengaruhi kebijakan dividen di perusahaan.

1. Perusahaan memiliki target rasio pembayaran dividen (payout ratio) jangka panjang. Perusahaan yang sudah mapan dengan tingkat laba yang stabil cenderung membayar dividen dengan tingkat laba yang tinggi karena kebutuhan akan uang tunai tidak terlalu tinggi bahkan dalam banyak hal perusahaan mengalami kelebihan kas.

2. Para manajer lebih condong untuk menekankan pada perubahan besar kecilnya dividen daripada tingkatan absolutnya.

3. Dalam jangka panjang, perubahan-perubahan dividen yang terjadi mengikuti pola pergerakan yang stabil jika laba perusahaan bertahan pada level tertentu.

4. Manajer enggan melakukan perubahan dividen yang mungkin akan menyebabkan perusahaan melakukan pencadangan dana karena adanya kekhawatiran bahwa di tahun mendatang perusahaan tidak mampu membayar dividen dengan besaran yang tidak jauh berbeda dengan periode-periode sebelumnya.

C. Teori burung di tangan (bird in the hand theory)

Menurut teori ini, dividen yang diibaratkan sebagai burung di tangan lebih disukai dari pada laba ditahan (burung di pepohonan atau semak-semak) karena burung di semak-semak tidak mengandung unsur material sebagai dividen mendatang (burung tersebut dapat terbang setiap waktu), yang berarti tidak ada imbal hasil atas saham yang dimiliki (Gumanti, 2013)

Inilah bentuk dari istilah teori burung di tangan (bird in the theory)

yang salah satunya didukung oleh Gordon (1959) dengan berpendapat bahwa aliran dividen di masa mendatang akan didiskonto pada tingkat yang lebih rendah daripada keuntungan modal harapan.

D. Teori efek pajak (tax effect theory)

Litzenberger dan Ramaswamy (1982) menyatakan bahwa teori efek pajak atau yang lebih dikenal dengan teori preferensi pajak, semakin tinggi tingkat pajak yang dikenakan pada dividen terhadap capital gain maka efeknya akan negatif pada perusahaan yang membayar dividen tinggi. dengan adanya pajak yang dikenai pada dividen dan capital gain, para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak.

Suwaldiman dan Aziz (2006) berpendapat bahwa ada tiga alasan yang membuat investor lebih memilih tingkat pembagian dividen yang rendah daripada tingkat pembagian dividen yang tinggi, yaitu:

1. tarif pajak yang dikenai Capital gain lebih rendah daripada pendapatan dividen. para investor yang memiliki sebagian besar saham mungkin lebih suka perusahaan menahan dan menanamkan kembali laba ke dalam perusahaan.

2. Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga ada efek nilai waktu.

3. Jika selembar saham dimiliki oleh seseorang sampai meninggal, makan sama sekali tidak ada pajak keuntungan modal yang terutang.

E. Teori Efek Klien (Clientele effect theory)

Dalam Gumanti (2013; 62) menurut Allen et al. (2000) menyatakan bahwa klien berskala besar, seperti investor institusi, cenderung tertarik berinvestasi pada saham yang membagikan dividen. Sebagai contoh, perusahaan industri dengan pertumbuhan tinggi, biasanya membayar dividen dalam jumlah tidak banyak atau bahkan tidak membayar sama sekali akan memikat klien yang menyukai apresiasi harga dalam bentuk

capital gains daripada dividen. Di sisi lain, perusahaan yang mampu membayar dividen dalam jumlah besar, akan memikat investor yang menyukai dividen yang tinggi.

2.1.2 Teori Keagenan

adanya keinginan pihak manajer untuk membagikan dividen yang kecil agar dapat memperkuat keuangan perusahan terhadap masalah investasi di masa depan. Berbanding terbalik dengan pemegang saham yang beranggapan bahwa masalah tambahan dana perusahaan dapat diambil dari hutang perusahaan. Namun manajer tidak dapat sejalan dengan pemegang saham karena hutang dari luar perusahaan memiliki risiko yang lebih tinggi. Perbedaan kepentingan seperti inilah yang membuat konflik kepentingan (agency conflict) muncul.

Menurut Jensen dan Meckling (1976) dalam Risaptoko (2007) perbedaan kepentingan antara manajer dan pemegang saham sangat rentan terjadi. Penyebabnya karena para pengambil keputusan tidak perlu menanggung resiko akibat adanya kesalahan dalam pengambilan keputusan bisnis, begitu pula jika mereka tidak dapat meningkatkan nilai perusahaan. Resiko tersebut sepenuhnya ditanggung oleh para pemilik. Dikarenakan pihak manajemen tidak menanggung resiko dan tidak mendapat tekanan dari pihak lain dalam mengamankan investasi para pemegang saham, maka pihak manajemen cenderung membuat keputusan yang tidak optimal.

Jensen dan Meckling menghubungkan adanya interaksi antara kebijakan dividen dan insider ownership. Untuk menunjukkan ketidaksimetrisan antara pemilik (insiders) dan investor luar. Jensen, menemukan bahwa keputusan finansial perusahaan dan insider ownership memiliki ketergantungan satu dengan yang lainnya. Dengan demikian, menurut agency theory, para manajer cenderung bertindak untuk mengejar kepentingan mereka sendiri, bukan berdasarkan maksimalisasi nilai dalam pengambilan keputusan pendanaan. (Risaptoko, 2007)

saham dengan manajemen menjadi tidak kentara. Keputusan berapa besar dividen yang akan dibagikan pada RUPS, menjadi hal yang dapat mengurangi konflik antara pemegang saham mayoritas dengan pemegang saham minoritas. Kebijakan dividen selain menjadi potensi munculnya konflik keagenan antara manajer dan pemegang saham, dapat juga menjadi media yang mengurangi konflik keagenan antara pemegang saham mayoritas dan pemegang saham minoritas.

2.1.3 Insider Ownership

Kepemilikan orang dalam (insider ownership) adalah sebuah ukuran persentase saham yang dimiliki oleh direksi, manajemen, dan komisaris ataupun setiap pihak yang terlibat secara langsung dalam pembuatan keputusan perusahaan (Jensen and Meckling, 1976) dalam Agus Sartono (2001).

Berkaitan dengan teori keagenan, Yudha (2011) berpendapat bahwa meningkatnya kepemilikan manajemen, maka biaya agensinya juga akan ikut turun, dengan asumsi bahwa manajer tersebut tetap mengharapkan peningkatan kesejahteraan yang lebih pada keputusannya. Semakin besar kepemilikan insidernya maka semakin besar pula informasi yang dimiliki oleh manajemen sekaligus pemilik perusahaan.

Pemilik perusahaan yang sekaligus menjadi pihak manajemen mempunyai kekuatan yang besar dalam menentukan kebijakan dividen. Dengan begitu, manajer biasanya akan cenderung membatasi pembagian dividen dan menggunakan dananya untuk melakukan ekspansi di waktu yang akan datang.

Beberapa pendapat mengatakan bahwa insider ownership adalah kepemilikan saham oleh directors (direktur/manajemen) dan commossioners

(komisaris) dengan rumus matematis (Yudha, 2011) : D & C SHRS

it

TOTSHRS

it

Keterangan:

D & C SHRSit : Kepemilikan saham oleh direktur dan komisaris perusahaan i pada Tahun t.

TOTSHRSit : Jumlah total dari saham biasa perusahan yang beredar.

2.1.4 Risiko Pasar (β)

Peningkatan beta (β) mencerminkan semakin tingginya risiko pasar.

perusahaan harus membiayai kebutuhan investasinya menggunakan dana dari dalam perusahaan. Hal ini akan berdampak juga dengan besarnya dividen yang akan dibagikan.

Sebagaimana menurut Jogiyanto (1998) dalam Yudha (2011) mengatakan bahwa perusahaan enggan untuk menurunkan dividen, jika perusahaan memotong dividen, maka hal tersebut dianggap sebagai sinyal buruk karena dianggap perusahaan membutuhkan dana. Untuk perusahaan dengan resiko yang tinggi, probabilitas untuk mengalami laba menurun juga akan tinggi.

Resiko dalam saham itu sendiri) dibagi menjadi 2, yaitu: 1. Resiko sistematis (systematic risk)

Resiko yang dipengaruhi oleh beberapa faktor seperti halnya inflasi, resesi, suku bunga yang tinggi, dan keadaan perang. Resiko ini tidak dapat dihilangkan dengan cara diversifikasi, sebab faktor-faktor tersebut mempengaruhi saham secara negatif.

2. Resiko diversifikasi (difersifiable risk)

Resiko yang disebabkan oleh kejadian acak seperti perkara hukum, pemogokan, program pemasaran yang sukses dan tidak sukses. Resiko ini dapat dihilangkan dengan cara diversifikasi, sebab resiko ini muncul karena kejadian yang bersifat acak.

Menurut Husnan (2001) penilaian terhdapa beta (β) sendiri dapat di kategorikan ke dalam tiga kondisi yaitu:

1. Apabila β = 1, berarti tingkat keuntungan saham i berubah secara

proposional dengan tingkat keuntungan pasar. Ini menandakan bahwa risiko sistematis saham i sama dengan risiko sistematis pasar

2. Apabila β > 1, berarti tingkat keuntungan saham i meningkat lebih

besar dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih besar dibandingkan dengan risiko sistematis pasar, saham jenis ini sering disebut sebagai saham agresif.

3. Apabila β < 1, berarti tingkat keuntungan saham i meningkat lebih

kecil dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih kecil dibandingkan dengan risiko sistematis pasar, saham jenis ini sering disebut juga sebagai saham defensif.

Untuk mengukur nilai beta (β) dapat dilakukan dengan persamaan

R= α1 + β

i.RM + e1

Keterangan:

R1 : Return sekuritas ke I.

α1 : Suatu variabel acak yang menunjukkan komponen dari return

sekuritas ke I yang independen terhadap kinerja pasar.

β1 : Merupakan koefisien yang mengukur perubahan R akibat dari

perubahan Rm

Rm : Tingkat return dari indeks pasar.

e1 : Menunjukkan bahwa persamaan linier yang dibentuk mengandung kesalahan atas variabel ini juga sering disebut sebagai variabel pengganggu.

Sementara tingkat keuntungan pasar saham (Rm) dihitung dengan

menggunakan data indeks harga saham gabungan dengan formula:

Rmt = IHSGt – IHSGt-1

IHSGt-1

Keterangan: t = hari ke t

t-1 = hari sebelumnya.

Sedangkan keuntungan saham i (Ri) ditentukan dengan

menggunakan perubahan harga saham yang terjadi setiap hari dengan formula:

Rit = Pt – Pt-1

Keterangan:

Pt = Harga saham untuk hari ke t

Pt-1 = Harga saham hari sebelumnya

Dari hasil perhitungan beta harian (beta koreksi) kemudian dijumlahkan selama satu tahun dan selanjutnya dibagi dengan n (jumlah data beta dalam satu tahun) Dari sini dihasilkan beta tahunan. Rumus mencari beta adalah sebagi berikut:

Beta = [n.∑(RM.RI)] - ∑RM.∑RI)

[n(∑RM2)] . (∑Rm2)

Keterangan:

n = Periode / jumlah data RI = Return sekuritas

Rm = Return pasar

2.1.5 Debt to Equity Ratio (DER)

Debt to Equity Ratio adalah sebuah rasio yang membandingkan antara jumlah hutang perusahaan dengan ekuitas. Rasio ini mencerminkan kemampuan sebuah perusahaan dalam memenuhi kewajibannya untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajiban yang dimiliki oleh sebuah perusahaan. Sebaliknya, semakin rendah rasio menunjukkan bahwa kemampuan perusahaan untuk memenuhi kewajibannya ikut meningkat.

permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002).

Yudha (2011) mengatakan bahwa Debt to Equity Ratio memiliki hubungan yang negatif dengan kebijakan dividen. Hal ini karena perusahaan yang memiliki kewajiban membayar hutang yang tinggi biasanya dalam membagi dividen dengan jumlah yang rendah. Semakin tinggi angka DER maka dapat diartikan bahwa perusahaan memiliki resiko yang semakin tinggi terhadap likuiditas perusahaannya.

2.2 Penelitian Terdahulu

Nugrahaini (2002) dalam penelitiannya menyatakan bahwa terdapat hubungan secara simultan antara kebijakan insider ownership, debt, dan dividend. Penelitian tersebut membahas mengenai menguji bagaimana pengaruh insider ownership, debt, business risk, growth, size, dan fixed asset terhadap DPR.

Hatta (2002) dalam penelitiannya yang membahas tentang faktor-faktor yang mempengaruhi kebijakan dividen: investigasi pengaruh teori stakeholder. Dari penelitian tersebut, menyatakan bahwa variabel Insider Ownership sebagai variabel kontrol untuk mengontrol biaya agen tidak berpengaruh signifikan terhadap Divident Payout Ratio.

kesempatan berinvestasi dan faktor biaya keagenan. Pihak manajemen hanya menggunakan faktor risiko perusahaan sebagai bahan pertimbangan dalam membuat kebijakan dividen. Hasil dari penelitian tersebut terdapat hubungan negatif antara risiko pasar terhadap kebijakan dividen.

Suhartono (2004) dalam penelitiannya yang membahas mengenai pengaruh

insider ownership dan risiko pasar terhadap kebijakan dividen. Dalam penelitan tersebut, tingkat kepemilikan insider ownership memiliki hubungan terbalik dengan dividend payout ratio (DPR), dan tingkat risiko pasar juga memiliki hubungan yang terbalik dengan DPR.

Suwaldiman dan Aziz (2006) dalam penelitian, menyatakan bahwa tingginya jumlah kepemilikan Insider Ownership tidak menyebabkan rendahnya rasio pembayaran dividen dan sebuah perusahaan dengan resiko pasar yang tinggi tidak menyebabkan rasio pembayaran dividen menjadi rendah.

[image:47.595.115.514.623.746.2]Yudha (2011) dalam penelitiannya ditunjukan bahwa terdapat pengaruh yang signifikan antara insider ownership dengan kebijakan dividen namun arahnya berkebalikan. Sedangkan risiko pasar dan DER tidak memiliki pengaruh negatif yang signifikan terhadap kebijakan dividen.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Variabel Hasil Penelitian

Independen Dependen 1 Nugrahaini

(2002)

insider ownership, debt, business risk, growth, size, dan fixed

Divident Payout Ratio

asset

2 Hatta (2002) Net

Organizational Capital (NOC), besar perusahaan, prosentasi jumlah saham insider, Free cash flow

Divident Payout Ratio

variabel Insider Ownership tidak berpengaruh signifikan terhadap

Divident Payout Ratio

3 Fauzan (2002) biaya keagenan, resiko pasar, dan kesempatan investasi kebijakan dividen terdapat hubungan negatif antara resiko perusahaan dengan kebijakan dividen.

4 Suhartono (2004) Insider Ownership, risiko pasar kebijakan dividen tingkat kepemilikan Insider Ownership memiliki hubungan terbalik dengan dividend payout ratio (DPR), dan tingkat risiko pasar juga memiliki hubungan yang terbalik dengan DPR.

5 Suwaldiman dan Aziz (2006)

Insider Ownership, risiko pasar Kebijakan dividen tingginya jumlah kepemilikan Insider Ownership tidak menyebabkan rendahnya rasio pembayaran dividen dan sebuah perusahaan dengan resiko pasar yang tinggi juga tidak menyebabkan rasio pembayaran dividen menjadi rendah. 6 Yudha (2011) insider

ownership,

risiko pasar, debt to equity

Kebijakan dividen

ratio kebijakan dividen namun arahnya berkebalikan. Sedangkan risiko pasar dan DER tidak memiliki pengaruh negatif yang signifikan terhadap kebijakan dividen.

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, kajian pustaka dan penelitian terhadulu maka peneliti membuat kerangka konseptual penelitian sebagai berikut :

Gambar 2.1

Kerangka konseptual

2.4 Hipotesis

Hipotesis menurut Erlina (2007) menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”.

Berdasarkan dari kerangka pemikiran yang terbentuk diatas, maka terdapat beberapa hipotesis yang dapat dikembangkan, yaitu

H1 Insider Ownership

(X1)

H2 Kebijakan Deviden

(Y) Resiko Pasar (X2)

Debt to Equity Ratio (X3)

H1: Insider Ownership berpengaruh terhadap kebijakan dividen. H2: Resiko Pasar berpengaruh terhadap kebijakan dividen.

H3: Debt to Equity Ratio berpengaruh terhadap kebijakan dividen.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Setiap perusahaan dengan pasti memiliki harapan dan tujuan untuk memperoleh keuntungan yang berlipat ganda. keuntungan yang dihasilkan perusahaan selanjutkan akan dibagi dalam bentuk dividen yang akan dibagikan ke pemegang saham dan laba di tahan yang akan di investasikan kembali ke perusahaan. Sjahrial (2002) mengatakan bahwa semakin besar pembiayaan perusahaan yang berasal dari laba yang ditahan ditambah penyusutan aktiva tetap, maka semakin kuat posisi finansial perusahaan tersebut. Dan sebaliknya, pemegang saham sangat mengharapkan pembagian dividen yang tinggi. Penentuan besarnya dividen yang akan dibagikan merupakan kebijakan dividen dari pimpinan perusahaan.

Perusahaan yang membayarkan dividen dan pemegang saham yang mendapatkan dividen sama-sama memiliki kepentingan yang berbeda. Di satu sisi perusahaan memerlukan banyak dana dari laba yang ditahan untuk menjalankan perusahaan dan melakukan peningkatan agar tercapainya kesejahteraan bersama bagi perusahaan maupun pemegang saham. Di sisi lain pemegang saham menginginkan kestabilan pembagian dividen atas investasinya kepada perusahaan agar meyakinkan pemegang saham untuk terus melakukan investasi ke perusahaan. apabila laba yang dibayarkan dalam bentuk deviden dengan jumlah besar, makan laba yang di tahan untuk perusahaan akan menjadi kecil. Hal ini akan berdampak bagi perusahaan dengan berkurangnya sumber dana internal perusahaan. Bagian terpenting dalam kebijakan dividen adalah pembagian dividen dan laba yang ditahan dengan proporsi yang sesuai dan tepat bagi perusahaan dan pemegang saham.

Menurut Martono dan Harjito (2002) sejauh ini pembahasan dividen hanya menyangkut aspek-aspek teoritis dari perusahaan menetapkan suatu kebijakan dan memperhatikan sejumlah hal, pertimbangan-pertimbangan ini harus dikaitkan kembali ke teori pembayaran dividen dan penilaian perusahaan. Beberapa pertimbangan manajer dalam pembayaran dividen antara lain:

1. Kebutuhan dana bagi perusahaan

Semakin besar kebutuhan dana perusahaan berarti semakin kecil kemampuan untuk membayar dividen. Penghasilan perusahaan akan digunakan terlebih dahulu untuk memenuhi dananya baru sisanya untuk pembayaran dividen.

2. Likuiditas perusahaan

3. Kemampuan untuk meminjam

Posisi likuiditas bukanlah satu-satunya cara untuk menunjukkan fleksibilitas dan perlindungan terhadap ketidakpastian. Apabila perusahaan mempunyai kemampuan yang tinggi untuk mendapatkan pinjaman, hal ini merupakan fleksibilitas keuangan yang tinggi sehingga kemampuan untuk membayar dividen juga tinggi. Jika perusahaan memerlukan pendanaan melalui hutang, manajemen tidak perlu mengkhawatirkan pengaruh dividen kas terhadap likuiditas perusahaan.

4. Pembatasan-pembatasan dalam perjanjian hutang

Ketentuan perlindungan dalam suatu perjanjian hutang sering mencantumkan pembatasan terhadap pembayaran dividen. Pembatasan ini digunakan oleh para kreditur untuk menjaga kemampuan perusahaan tersebut membayar hutangnya. Biasanya, pembatasan ini dinyatakan dalam persentase maksimum dari laba kumulatif. Apabila pembatasan ini dilakukan, maka manajemn perusahaan dapat menyambut baik pembatasan dividen yang dikenakan para kreditur, karena dengan demikian manajemen tidak harus mempertanggungjawabkan penahanan laba kepada para pemegang saham. Manajemen hanya perlu mentaati pembatasan tersebut.

5. Pengendalian perusahaan

Apabila suatu perusahaan membayar dividen yang sangat besar, maka perusahaan mungkin menaikkan modal di waktu yang akan datang melalui penjualan sahamnya untuk membiayai kesempatan investasi yang menguntungkan.

dividen rendah akan berdampak tidak konsistennya pembayaran dividen kepada pemegang saham.

Pada penelitian yang dilakukan Hatta (2002) tentang faktor-faktor yang mempengaruhi kebijakan dividen: investigasi pengaruh teori stakeholder menunjukkan bahwa Insider ownership sebagai variabel kontrol untuk mengontrol biaya agen tidak berpengaruh signifikan terhadap DPR.

Nugrahaini (2002) dalam penelitiannya menyatakan bahwa terdapat hubungan secara simultan antara kebijakan insider ownership, debt, dan dividend. Penelitian tersebut menguji tentang bagaimana pengaruh insider ownership, debt, business risk, growth, size, dan fixed asset terhadap DPR. pada penelitian ini terdapat satu variabel yaitu debt yang tidak signifikan. Sedang untuk efek-efek dari karakteristik “riil” perusahaan menunjukkan bahwa tidak satu variabel pun berhubungan secara signifikan.

Fauzan (2002) dalam penelitiannya menyimpulkan bahwa terdapat hubungan negatif antara resiko pasar terhadap kebijakan dividen. Menurut Fauzan, kebijakan dividen yang dibuat oleh manajemen belum mempertimbangkan faktor kesempatan berinvestasi dan faktor biaya keagenan melainkan faktor risiko perusahaan yang dijadikan pertimbangan dalam membuat kebijakan dividen.

Penelitian yang dilakukan Suwaldiman dan Aziz (2006), menunjukkan bahwa tingginya jumlah kepemilikan saham insider tidak menyebabkan rendahnya rasio pembayaran dividen. Hal ini dapat disebabkan oleh beberapa hal yaitu dividen tidak memberi kontribusi maksimum terhadap return saham dan tidak dianutnya imputation tax system di Indonesia.

Faktor lain yang mempengaruhi kebijakan dividen yaitu Debt to Equity Ratio (DER). Yudha (2011) dalam penelitiannya menyimpulkan tidak adanya pengaruh positif antara DER dengan kebijakan dividen. Menurut Yudha semakin tinggi tingkat DER maka semakin tinggi kebijakan dividen yang dilakukan perusahaan untuk menciptakan isu positif agar tidak kehilangan kepercayaan dari investor.

Berdasarkan latar belakang yang telah dijabarkan diatas maka penulis memutuskan untuk melakukan penelitian dengan judul “Pengaruh Insider

Ownership, Risiko Pasar, dan Debt to Equity Ratio Terhadap Kebijakan

Dividen Pada Perusahaan Manufaktur Yang Terdapat di Bursa Efek Indonesia ”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dijelaskan sebelumnya, maka pokok permasalahan dalam penelitian ini adalah:

Apakah Insider Ownership, Risiko Pasar, dan Debt to Equity Ratio

1.3 Tujuan Penelitian

Dengan melihat rumusan masalah yang ada, maka penelitian ini memiliki tujuan untuk :

1. Mengetahui pengaruh insider ownership terhadap kebijakan dividen. 2. Mengetahui pengaruh resiko pasar terhadap kebijakan dividen. 3. Mengetahui pengaruh debt to equity ratio terhadap kebijakan dividen.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk berbagai pihak, diantaranya yaitu:

1. Pihak perusahaan, untuk mempertimbangkan insider ownership, resiko pasar, dan debt to equity ratio dalam masalah menetapkan kebijakan dividen perusahaan.

2. Pihak investor (pihak yang berkaitan dengan pembagian kebijakan dividen), sebagai masukan kepada pihak investor yang akan menanamkan sahamnya ke perusahaan.

ABSTRACT

EFFECT OF INSIDER OWNERSHIP , MARKET RISKS , AND DEBT TO EQUITY RATIO ON DIVIDEND POLICY CONTAINED IN

MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

This study aimed to analyze the effect of insider ownership, market risk, and the debt to equity ratio to dividend payout ratio. This research collects empirical evidence. The population in this study is a