Lampiran 1

DAFTAR POPULASI DAN SAMPEL PENELITIAN

No. Nama Perusahaan Kode Kriteria Sampel Sampel

1 2 3 4

1. PT Akasha Wira International Tbk ADES √ √ √ √ 1

2. Polychem Indonesia Tbk ADMG √ √ - -

3. PT Tiga Pilar Sejahtera Food Tbk AISA - √ - -

4. Alam Karya Unggul Tbk AKKU √ √ - -

5. Argha Karya Prima Industry Tbk AKPI √ √ - -

6. Alkindo Naratama Tbk ALDO √ √ √ √ 2

7. Alaska Industrindo Tbk ALKA √ √ - -

8. Alumindo Light Metal Industry Tbk ALMI √ √ - √

9. PT Tri Banyan Tirta Tbk ALTO √ √ - -

10. Asahimas Flat Glass Tbk AMFG √ √ √ √ 3

11. Asiaplast Industries Tbk APLI √ √ √ √ 4

12. Argo Pantes Tbk ARGO √ √ - -

13. Arwana Citra Mulia Tbk ARNA √ √ - √

14. Astra International Tbk ASII √ √ √ √ 5

15. Astra Otoparts Tbk AUTO √ √ √ √ 6

16. Sepatu Bata Tbk BATA √ √ - √

17. Primarindo Asia Anfrastricture Tbk BIMA √ √ - -

18. Indo Kosta Tbk BRAM √ √ - √

19. Berliana Tbk BRNA √ √ - -

20. Barito Pasitif Tbk BRPT √ √ - -

21. Beton Jaya Manunggal Tbk BTON √ √ - √

22. Budi Acid Jaya Tbk BUDI √ √ - √

23. PT Cahaya Kalbar Tbk CEKA √ √ - √

24. Chitose International Tbk CINT - √ -

25. Century te-tile Industry Tbk CNTX √ √ - -

26. Charoen Pokphand Indonesia Tbk CPIN √ √ √ √ 7

27. Citra Turbindo Tbk CTBN √ √ - √

28. Dwi Aneka Jaya Kemasindo Tbk DAJK - √ - 29. PT Davomas Abadi Tbk arito Pasific

Tbk

DAVO - √ -

30. PT Delta Djakarta Tbk DLTA √ √ - √

31. Duta Pertiwi Nusantara Tbk DPNS √ √ √ √ 8

32. PT Darya Varia Laboratoria Tbk DVLA √ √ √ √ 9

33. Akadharma International Tbk EKAD √ √ √ √ 10

34. Eratex Djaya Tbk ERTX √ √ - -

35. Ever Shine Tex Tbk ESTI √ √ - -

36. Eterindo Wahanatama Tbk ETWA √ √ - -

37. Fajar Surya Wisesa Tbk FASW √ √ - -

38. Titan Kimia Nusantara Tbk FPNI √ √ - -

39. Gunawan Dianjaya Steel Tbk GDST √ √ - -

40. Goodyear Indonesia Tbk GDYR √ √ - √

41. Gudang Garam Tbk GGRM √ √ √ √ 11

43. Panasia Indo Resources Tbk HDTX √ √ - -

44. Handjaya Mandala Sampoerna Tbk HMSP √ √ √ √ 12

45. PT Indofood CBP Sukses Makmur Tbk

ICBP √ √ √ √ 13

46. Champion Pasific Indonesia Tbk IGAR √ √ √ √ 14

47. Inti Keramik Alam Asri Industri Tbk IKAI √ √ - -

48. Sumi Indo Kabel Tbk IKBI - √ -

49. Indomobil Sukses international Tbk IMAS √ √ - - 50. Impack Pratama Industri Tbk IMPC - √ -

51. PT Indofarma (Persero) Tbk INAF √ √ - -

52. Indah Aluminium Industry Tbk INAI √ √ - √

53. Intan Wijaya International Tbk INCI √ √ - √

54. PT Indofood Sukses Makmur Tbk INDF √ √ √ √ 15

55. Indo Rama Synthetic Tbk INDR √ √ - √

56. Indospring Tbk INDS √ √ √ √ 16

57. Indah Kiat Pulp & Paper Tbk INKP √ √ - √

58. Toba Pulp Lestari Tbk INRU √ √ - -

59. Indocement Tunggal Prakasa Tbk INTP √ √ √ √ 17

60. Inpoly Swakarsa Industry Tbk IPOL √ √ - √

61. Steel Pipe Industry of Indonesia Tbk ISSP √ √ - √

62. Itmaraya Tbk ITMA √ √ - -

63. Jembo Cable Company Tbk JECC √ √ - √

64. Jakarta Kyoei Steel Work LTD Tbk JKSW √ √ - -

65. Japfa Comfeed Indonesia Tbk JPFA √ √ - √

66. Jaya Peri Steel Tbk JPRS √ √ - -

67. PT Kimia Farma (Persero) Tbk KAEF √ √ - √

68. Karwell Indonesia Tbk KARW √ √ - -

69. KMI Wire And Cable Tbk Indo Kordsa Tbk

KBLI √ √ √ √ 18

70. Kabelindo Murni Tbk KBLM √ √ - √

71. Kertas Basuki Rachmat Indomesia KBRI √ √ - -

72. Kedawug Setia Industrial KDSI - √ -

73. Keramik Indonesia Asosiasi Tbk KIAS √ √ - √

74. PT Kedaung Indah Can Tbk KICI √ √ - √

75. PT Kalbe Frma TBK KLBF √ √ √ √ 19

76. Grand Kartech Tbk KRAH - √ -

77. Krakatau Steel Tbk KRAS √ √ - -

78. Lion Metal Works Tbk LION √ √ √ √ 20

79. PT Langgeng Makmur Industry Tbk LMPI √ √ - -

80. Lionmesh Prima Tbk LMSH √ √ √ √ 21

81. Multi Prima Sejahtera Tbk LPIN √ √ - -

82. Malindo Feedmel Tbk MAIN √ √ - -

83. Multistrada Arah Sarana Tbk MASA √ √ - √

84. PT Martina Berto Tbk MBTO √ √ - √

85. PT Merck Tbk MERK √ √ √ √ 22

86. PT Multi Bintang Indonesia Tbk MLBI √ √ - √

87. Mulia Industrindo Tbk MLIA √ √ - -

89. PT Mayora Indah Tbk MYOR √ √ √ √ 23

90. Hanson International Tbk MYRX √ √ - -

91. Apac Citra Centerrtex Tbk MYTX √ √ - -

92. Pelat Timah Nusantara Tbk NIKL √ √ - -

93. Nipress Tbk NIPS √ √ √ √ 24

94. Pan Asia Filament Inti Tbk PAFI - - -

95. Pan Brothers Tbk PBRX √ √ - √

96. Pelangi Indah Canindo Tbk PICO √ √ - √

97. Asia Pasific Fibres Tbk POLY √ √ - -

98. Prima Alloy Steel Universal Tbk PRAS √ √ - √ 99. PT Prashida Aneka Niaga Tbk PSDN - √ -

100. Sat Nusa Persada Tbk PTSN √ √ - -

101. PT Pyridam Farma Tbk PYFA √ √ √ √ 25

102. Ricky Putra Globalindo Tbk RICY √ √ - √

103. Bentoel International Investama Tbk RMBA √ √ - -

104. PT Nippon Indosari Corporindo Tbk ROTI √ √ √ √ 26

105. Surabaya Agung Industri Pulp & Paper Tbk

SAIP - - -

106. Supreme Cable Manufacturing and Commerce

SCCO √ √ √ √ 27

107. PT Schering Plough Indonesia Tbk SCPI √ √ - -

108. Sekawan Intipratama Tbk SIAP √ √ - -

109. PT Industri Jamu & Farmasi Sido Muncul Tbk

SIDO - √ -

110. Siwani Makmur Tbk SIMA √ √ - -

111. PT Delta Djakarta Tbk SIMM - - -

112. Siearad Produce Tbk SIPD √ √ - √

113. PT Sekar Bumi Tbk SKBM √ √ √ √ 28

114. PT Sekar Laut Tbk SKLT √ √ - √

115. Semen Baturaja Persero Tbk SMBR - √ -

116. Holcim Indonesia Tbk SMCB √ √ √ √ 29

117. Semen Gresik Tbk SMGR √ √ √ √ 30

118. Selamat Sempurna Tbk SMSM √ √ √ √ 31

119. Sorini Agro Asia Corporindo Tbk SOBI √ √ - -

120. Suparma Tbk SPMA √ √ - -

121. PT Taisho Parrmaceutical Indonesia Tbk

SQBB √ √ √ √ 32

122. Sri Rejeki Isman Tbk SRIL - √ -

123. Indo Acitama Tbk SRSN √ √ - √

124. Sunson Textile Manufacture Tbk SSTM √ √ - -

125. PT Siantar Top Tbk STTP √ √ √ √ 33

126. Sumalindo Lestari Jaya Tbk SULI √ √ - -

127. Tembaga Mulia Semanan Tbk TBMS √ √ - -

128. PT Mandom Indonesia Tbk TCID √ √ √ √ 34

129. Tirta Mahakam Resources Tbk TIRT √ √ - -

130. Pabrik Kertas Tjiwi Kimia Tbk TKIM √ √ - -

131. Surya Toto Indonesia TOTO √ √ √ √ 35

132. Chandra Asri Petrocemical Tbk TPIA √ √ - -

134. Trias Sentosa Tbk TRST √ √ √ √ 37

135. PT Tempo Scan Pasific Tbk TSPC √ √ √ √ 38

136. PT Ultrajaya Milk Industry and Trading Company Tbk

ULTJ √ √ √ √ 39

137. Unggul Indah Cahaya Tbk UNIC √ √ - √

138. Nusantara Inti Corpora Tbk UNIT √ √ - √

139. Unitex Tbk UNTX √ √ - -

140. PT Unilever Indonesia Tbk UNVR - √ -

141. Voksel Electric Tbk VOKS √ √ - -

142. Wismilak Inti Makmur Tbk WIIM √ √ - √

143. Wijaya Karya Beton Tbk WTON - √ -

144. Yana Prima Hasta Persada Tbk YPAS √ √ - -

Lampiran 2

DAFTAR HASIL PENGUMPULAN DATA VARIABEL INDEPENDEN

Variabel Dewan Komisaris, Komite Audit dan Jumlah Kompensasi Dewan Komisaris Serta Dewan Direksi

NO KODE DEWAN KOMISARIS

2012 2013 2014

1. ADES 3 3 3

2. ALDO 3 3 3

3. AMFG 6 3 6

4. APLI 3 6 3

5. ASII 3 3 3

6. AUTO 9 3 3

7. CPIN 5 3 6

8. DPNS 3 6 3

9. DVLA 3 3 7

10. EKAD 2 7 2

11. GGRM 4 2 4

12. HMSP 5 3 6

13. ICBP 8 6 7

15. INDF 8 3 8

16. INDS 3 8 3

17. INTP 7 3 7

18. KBLI 5 7 5

19. KLBF 6 6 6

20. LION 3 6 3

21. LMSH 3 3 3

22. MERK 3 3 3

23. MYOR 5 3 5

24. NIPS 4 5 3

25. PYFA 4 3 3

26. ROTI 3 3 3

27. SCCO 3 3 3

28. SKBM 3 3 3

29. SMCB 3 3 6

30. SMGR 6 6 7

31. SMSM 6 3 3

32. SQBB 3 3 2

33. STTP 3 2 2

34. TCID 2 5 5

35. TOTO 5 4 5

36. TRIS 4 3 3

37. TRST 3 3 4

38. TSPC 3 5 4

39. ULTJ 4 3 3

NO KODE KOMITE AUDIT

2012 2013 2014

1. ADES 0,666666667 0,666666667 0,666666667

2. ALDO 0,666666667 0,666666667 0,666666667

3. AMFG 0,8 0,8 0,666666667

4. APLI 0,666666667 0,666666667 0,8

5. ASII 0,75 0,75 0,666666667

6. AUTO 0,666666667 0,666666667 0,75

7. CPIN 0,8 0,8 0,666666667

8. DPNS 0,666666667 0,666666667 0,8

9. DVLA 0,666666667 0,5 0,666666667

10. EKAD 0,666666667 0,666666667 0,5

11. GGRM 0,666666667 0,666666667 0,666666667

12. HMSP 0,666666667 0,666666667 0,666666667

13. ICBP 0,75 1 0,666666667

14. IGAR 0,666666667 0,666666667 0,666666667

15. INDF 0,75 1 0,666666667

16. INDS 0,666666667 0,666666667 0,666666667

18. KBLI 0,666666667 0,666666667 0,666666667

19. KLBF 0,666666667 0,666666667 0,666666667

20. LION 0,666666667 0,666666667 0,666666667

21. LMSH 0,666666667 0,666666667 0,666666667

22. MERK 0,666666667 0,666666667 0,666666667

23. MYOR 0,666666667 0,666666667 0,666666667

24. NIPS 0,666666667 0,666666667 0,666666667

25. PYFA 0,666666667 0,666666667 0,666666667

26. ROTI 0,666666667 0,666666667 0,666666667

27. SCCO 0,666666667 0,666666667 0,666666667

28. SKBM 0,666666667 0,666666667 0,666666667

29. SMCB 0,666666667 0,666666667 0,666666667

30. SMGR 0,75 0,75 0,8

31. SMSM 0,666666667 0,666666667 0,666666667

32. SQBB 0,666666667 0,666666667 0,666666667

33. STTP 0,666666667 0,666666667 0,666666667

34. TCID 0,75 0,75 0,75

35. TOTO 0,666666667 0,666666667 0,666666667

36. TRIS 0,666666667 0,666666667 0,666666667

37. TRST 0,666666667 0,666666667 0,666666667

38. TSPC 0,666666667 0,666666667 0,666666667

39. ULTJ 0,666666667 0,666666667 0,666666667

NO KODE JUMLAH KOMPENSASI DEWAN KOMISARIS SERTA

DEWAN DIREKSI

2012 2013 2014

1. ADES 0,007091336 0,010282096 0,010034832

2. ALDO 0,004674506 0,00428528 0,00355452

3. AMFG 0,010016414 0,008454273 0,007631149

4. APLI 0,013632461 0,017174081 0,016456026

5. ASII 0,005019861 0,005070146 0,005453617

6. AUTO 0,006273161 0,004605873 0,003723085

7. CPIN 0,00578126 0,004410008 0,004148777

8. DPNS 0,076019533 0,129879955 0,126027081

9. DVLA 0,01163605 0,010981057 0,011954878

10. EKAD 0,009609465 0,009554092 0,008166

11. GGRM 0,001060461 0,000945074 0,000831285

12. HMSP 0,000996891 0,001258457 0,001337821

13. ICBP 0,005151429 0,007464689 0,005899749

14. IGAR 0,001701494 0,001837142 0,002107574

15. INDF 0,008858713 0,010789582 0,009906556

16. INDS 0,006717488 0,007021656 0,007378518

17. INTP 0,002633783 0,003054632 0,003207399

18. KBLI 0,003529422 0,003282564 0,004843041

20. LION 0,008767303 0,009548916 0,014421158

21. LMSH 0,004708326 0,004597361 0,004917868

22. MERK 0,017084049 0,02007183 0,014277439

23. MYOR 0,013486993 0,013163329 0,012720243

24. NIPS 0,005854401 0,005474917 0,005324303

25. PYFA 0,013310528 0,012855011 0,018719432

26. ROTI 0,017398166 0,030659293 0,020074113

27. SCCO 0,001263274 0,001267617 0,001334863

28. SKBM 0,002493819 0,002456494 0,002961399

29. SMCB 0,002881232 0,00299166 0,004276682

30. SMGR 0,002898154 0,002750873 0,003013629

31. SMSM 0,016580231 0,017052432 0,017055218

32. SQBB 0,005646691 0,004794936 0,00435391

33. STTP 0,001779759 0,001321427 0,001156481

34. TCID 0,012258097 0,012964089 0,01203406

35. TOTO 0,000766761 0,002439072 0,002419131

36. TRIS 0,002803292 0,002978278 0,002206191

37. TRST 0,00222943 0,002252359 0,001846736

38. TSPC 0,004298118 0,004434791 0,003940302

Lampiran 3

DAFTAR HASIL PENGUMPULAN DATA VARIABEL KONTROL

Variabel Tingkat Hutang dan Profitabilitas

NO KODE TINGKAT HUTANG

2012 2013 2014

1. ADES 1,332217557 0,665787943 0,706783999

2. ALDO 1,011349222 1,15521963 1,238165362

3. AMFG 0,267931687 0,282051068 0,23040235

4. APLI 0,527047769 0,39440586 0,212506315

5. ASII 1,028315946 1,015237127 0,961611981

6. AUTO 0,619230938 0,320012838 0,418718999

7. CPIN 0,510264951 0,579453308 0,475454955

8. DPNS 0,185996584 0,147451123 0,138912446

9. DVLA 0,254886022 0,231377122 0,221489658

10. EKAD 0,426693385 0,445479909 0,335845302

11. GGRM 0,560165856 0,725924098 0,752116844

12. HMSP 0,972249674 0,483479485 0,52438991

13. ICBP 0,481086108 0,603188697 0,656269866

14. IGAR 0,290518702 0,394271178 0,328119771

15. INDF 1 1,04824015 1,084459621

16. INDS 0,46473615 0,253101405 0,24850567

17. INTP 0,146622656 0,157959937 0,165430903

18. KBLI 0,374561388 0,507948732 0,421569942

19. KLBF 0,277592579 0,331190262 0,26560358

20. LION 0,165849331 0,199102159 0,351646754

21. LMSH 0,318097494 0,282701576 0,206676485

22. MERK 0,366387682 0,360642288 0,294223154

24. NIPS 1,44578009 2,383860699 1,095618169

25. PYFA 0,54892854 0,864925953 0,788924228

26. ROTI 0,80757718 1,315003033 1,231897076

27. SCCO 1,273424816 1,490113888 1,033426326

28. SKBM 1,263174291 1,474354264 1,04313953

29. SMCB 0,445525784 0,697831983 0,963255281

30. SMGR 0,412260051 0,412260051 0,372452034

31. SMSM 0,413391652 0,684489743 0,52540858

32. SQBB 0,220634511 0,213615393 0,245266852

33. STTP 1,15604538 1,117849343 1,079521722

34. TCID 0,150208001 0,239191883 0,443886973

35. TOTO 0,695305521 0,686068638 0,646606023

36. TRIS 0,509950529 0,570985227 0,692675324

37. TRST 0,617251467 0,907330588 0,851432368

38. TSPC 0,38167889 0,399954781 0,35340554

39. ULTJ 0,443940223 0,395243936 0,28784003

NO KODE PROFITABILITAS

2012 2013 2014

1. ADES 21,43 12,62 6,14

2. ALDO 6,62 7,49 5,9

3. AMFG 11,13 9,56 11,7

4. APLI 1,26 0,62 3,52

5. ASII 12,48 10,42 9,37

6. AUTO 12,79 8,39 6,65

7. CPIN 21,71 16,08 8,37

8. DPNS 11,16 74,84 5,4

9. DVLA 13,86 10,57 6,55

10. EKAD 13,22 34,44 9,91

11. GGRM 9,8 8,63 9,27

12. HMSP 37,89 39,48 35,87

13. ICBP 12,86 10,51 10,16

14. IGAR 14,25 11,13 15,69

15. INDF 8,08 4,38 5,99

16. INDS 8,05 6,72 5,59

17. INTP 20,93 18,84 18,26

18. KBLI 10,78 5,5 5,24

19. KLBF 18,85 17,41 17,07

20. LION 19,69 12,99 8,17

21. LMSH 32,11 10,15 5,29

22. MERK 18,93 25,17 25,32

23. MYOR 8,97 10,9 3,98

24. NIPS 4,1 4,24 4,15

25. PYFA 3,91 3,54 1,54

27. SCCO 11,42 5,96 8,31

28. SKBM 4,8 11,7 13,71

29. SMCB 11,1 6,39 3,89

30. SMGR 18,54 17,39 16,24

31. SMSM 18,63 19,88 24,09

32. SQBB 34,06 35,5 35,87

33. STTP 5,97 7,78 7,26

34. TCID 11,92 10,92 9,41

35. TOTO 15,5 13,55 14,49

36. TRIS 12,12 10,73 7,16

37. TRST 2,81 1,01 0,09

38. TSPC 13,71 11,81 0,1

Lampiran 4

DAFTAR HASIL PENGUMPULAN DATA VARIABEL DEPENDEN

Variabel Manajemen Pajak Diukur Dengan Cash Effective Tax Rate (CETR)

NO KODE MANAJEMEN PAJAK

2012 2013 2014

1. ADES 0,000626 0,083184 0,240996

2. ALDO 0,248984 0,192216 0,373009

3. AMFG 0,246371 0,228782 0,270497

4. APLI 0,966775 0,669076 0,093807

5. ASII 0,203886 0,231879 0,2043

6. AUTO 0,164707 0,207154 0,259335

7. CPIN 0,224789 0,22546 0,328378

8. DPNS 0,264223 0,0632 0,322157

9. DVLA 0,284318 0,332113 0,463672

10. EKAD 0,212273 0,263436 0,31535

11. GGRM 0,278238 0,256509 0,229148

12. HMSP 0,259574 0,251759 0,291788

13. ICBP 0,332542 0,308823 0,29767

14. IGAR 0,367922 0,408274 0,215573

15. INDF 0,355938 0,492936 0,385059

16. INDS 0,269862 0,270555 0,368316

17. INTP 0,496862 0,564642 0,546206

18. KBLI 0,260768 0,616633 0,471063

19. KLBF 0,228073 0,253022 0,235224

20. LION 0,196429 0,294129 0,255919

21. LMSH 0,109241 0,198528 0,433341

22. MERK 0,400853 0,290516 0,35096

23. MYOR 0,138503 0,254792 0,966041

24. NIPS 0,268356 0,318703 0,35134

25. PYFA 0,343249 0,206899 0,441083

26. ROTI 0,212637 0,264577 0,190316

27. SCCO 0,186919 0,358486 0,244479

28. SKBM 0,616949 0,103285 0,308388

30. SMGR 0,198855 0,232795 0,234344

31. SMSM 0,2461 0,201675 0,251378

32. SQBB 0,207696 0,256158 0,261194

33. STTP 0,185014 0,218961 0,31795

34. TCID 0,270474 0,281111 0,279297

35. TOTO 0,247873 0,284265 0,259838

36. TRIS 0,201559 0,254297 0,445237

37. TRST 0,311278 0,395632 0,616272

38. TSPC 0,499637 0,551458 0,575897

Lampiran 5

OUTPUT HASIL PENGUJIAN DATA SPSS ANALISIS REGRESI BERGANDA

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Manajemen_Pajak 117 ,00 ,97 ,3096 ,14937

BOARD 117 2 9 4,12 1,672

KOMITE 117 ,50 1,00 ,6846 ,06117

COMP 117 ,00 ,13 ,0094 ,01783

DER 117 ,14 2,38 ,6274 ,41676

ROA 117 ,09 74,84 12,7239 10,20391

Valid N (listwise) 117

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 117

Normal Parametersa,b Mean 0E-7

Std. Deviation ,10641471

Most Extreme Differences

Absolute ,092

Positive ,087

Negative -,092

Kolmogorov-Smirnov Z ,990

Asymp. Sig. (2-tailed) ,281

a. Test distribution is Normal.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 1,112 ,244 4,554 ,000

BOARD ,089 ,028 ,269 3,167 ,002 ,844 1,184

KOMITE -,574 ,306 -,158 -1,876 ,063 ,863 1,159

COMP -,091 ,204 -,037 -,447 ,655 ,906 1,103

DER -,112 ,044 -,214 -2,520 ,013 ,843 1,186

ROA -,055 ,008 -,537 -6,473 ,000 ,884 1,132

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,569a ,324 ,294 ,10879 1,780

a. Predictors: (Constant), ROA, KOMITE, COMP, BOARD, DER b. Dependent Variable: Manajemen_Pajak

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,630 5 ,126 10,646 ,000b

Residual 1,314 111 ,012

Total 1,944 116

a. Dependent Variable: Manajemen_Pajak

DAFTAR PUSTAKA

Agoes, Sukrisno dan Estralita Trisnawati. 2012. Akuntansi Perpajakan, Edisi 2 Revisi. Jakarta: Salemba Empat.

Arifin, Zaenal, 2005. Teori Keuangan dan Pasar Modal, Ekonisia, Fakultas Ekonomi UII, Yogyakarta.

Armstrong, Christopher S., Jennifer L. Blouin and David F. Larcker. 2011. “The Incentives for Tax Planning”. Working Paper. University of Pennsylvania and Stanford University. Available at: http://papers.ssrn.com

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK). 2004. Peraturan Nomor IX.I.5: Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit.

Bursa Efek Indonesia. Website:

Dyreng, S., Hanlon dan M., Maydew, E. (2005). Long-Run Corporate Tax Avoidance.The Accounting Review 83, 61-82. University of North Carolina and Michigan University .

Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2006. Pasar Modal Di Indonesia, Edisi 2, Salemba Empat.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2015. “Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1)”, Medan.

Forum for Corporate Governance in Indonesia (FCGI). 2006. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Seri Tata Kelola Perusahaan (Corporate

Governnace), Jilid II

______, Imam. 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21, Badan Penerbit Universitas Diponegoro, Semarang.

Habibi. 2012. “Pengaruh Karakterisitik Corporate Governance dan Kompensasi Komisaris Serta Direksi Terhadap Manajemen Pajak”, Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Irawan, Hendra Putra. dan Farahmita, Aria. 2012. “Pengaruh Kompensasi Manajemen dan Corporate Governance Terhadap Manajemen Pajak Perusahaan”, Jurnal Ekonomi dan Bisinis, Fakultas Ekonomi, Universitas Indonesia, Depok.

Jensen, Michael. C. and William H. Meckling. 1976. “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”. Journal ofFinancial Economics, Vol. 3, No.4, pp. 305-360.

Karayan, Jhon E. and Charles W. Swenson, 2007. Strategic Business Tax Planning, Second Edition, Canada.

Komite Nasional Kebijakan Governance (KNKG). 2006. Pedoman Umum Good

Corporate Governance Indonesia

Lumbantoruan, Sophar. 1996. Akuntansi Pajak. Edisi Revisi. Jakarta: PT. Gramedia Widiasarana Indonesia.

Meilinda, Maria dan Cahyonowati, Nur. 2012. “Pengaruh Corporate Governance

Terhadap Manajemen Pajak”, Jurnal Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.

Minnick, Kristina and Tracy Noga. 2010. “Do Corporate Governance Characteristics Influence Tax Management?”. Journal of CorporateFinance, Vol. 16, No. 5, pp. 703-718, December.

Noorizkie, Giska. 2013. “Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Keuangan Perusahaan”, Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Sabli, Nurshamimi, 2012. “Tax Planning and Corporate Governance : Evidence From Shariah-Compliant Companies”. University Teknologi Mara.

Siallagan, Hamongan dan Mas’ud Machfoedz. 2006. “Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan”. Simposium Nasional Akuntansi IX, Padang.

Suandy, Erly. 2011. Perencanaan Pajak, Edisi Kelima. Jakarta: Salemba Empat.

Summarsan, Thomas. 2009. Perpajakan Indonesia Konsep, Aplikasi san Kasus Pembahasan Berdasarkan Undang-Undang Terbaru, Esia Media, Medan.

Waluyo. 2012. Akuntansi Pajak, Edisi 4. Jakarta: Salemba Empat.

Zain, Mohammad. 2007. Manajemen Perpajakan, Edisi Ketiga. Jakarta: Salemba Empat.

Umar, Husein. 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Cetakan Pertama , Jakarta: Ghalia Indonesia.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Variabel independen yang akan diteliti dalam penelitian ini adalah Dewan Komisaris, Komite Audit dan Jumlah Kompensasi Dewan Komisaris serta Dewan Direksi. Variabel dependen penelitian ini adalah Manajemen Pajak (Tax Management) sedangkan variabel kontrol yaitu Tingkat Hutang dan Profitabilitas.

3.2 Tempat dan Waktu Penelitian

Data yang digunakan dalam penelitian ini yaitu laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014 dengan mengakses website Bursa Efek Indonesia (BEI) melalui

3.3 Definisi Operasional dan Skala Pengukuran Variabel

3.3.1 Variabel Independen

Variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variabel dependen) dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya (Erlina, 2011:37). Variabel independen dalam penelitian ini adalah :

a. Dewan Komisaris

Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Pengawasan dan pemberian nasihat dilakukan untuk kepentingan Perseroan dan sesuai dengan maksud serta tujuan Perseroan. Dewan komisaris yang diberi simbol BOARD dapat dihitung dengan menggunakan rumus:

b. Komite Audit

komite audit, frekuensi rapat komite audit dan tingkat kehadiran anggota dalam rapat komite audit serta latar belakang keuangan anggota komite audit. Diantara ketiga indikator diatas, jumlah anggota komite audit memiliki pengaruh yang lebih besar terhadap perusahaan. Oleh karena itu, penelitian ini menggunakan jumlah anggota komite audit sebagai proksi dari komite audit. Komite audit yang diberi simbol KOMITEit dapat dihitung dengan menggunakan rumus :

c. Jumlah Kompensasi Dewan Komisaris dan Dewan Direksi

Kompensasi diartikan sebagai bentuk balas jasa perusahaan atas pelaksanaan tugas yang diembankan kepada individu di dalam perusahaan. Kompensasi akan menyelaraskan kepentingan-kepentingan pemilik perusahaan dan pengelola perusahaan sehingga mendorong efisiensi perusahaan. Dalam penelitian ini variabel jumlah kompensasi dewan komisaris serta dewan direksi diukur dengan menggunakan rasio jumlah kompensasi dewan komisaris dan dewan direksi terhadap penjualan perusahaan yang terdapat dalam pengungkapan catatan atas laporan keuangan perusahaan. Jumlah Kompensasi dewan komisaris serta dewan direksi yang disimbolkan COMP dapat dihitung dengan menggunakan rumus :

Jumlah komite audit diluar komisaris independen KOMITEit =

3.3.2 Variabel Dependen

Variabel dependen sering juga disebut dengan variabel terikat atau variabel tidak bebas. Variabel dependen adalah variabel yang dijelaskan dan dipengaruhi oleh variabel independen (Erlina 2011: 36). Variabel dependen dalam penelitian ini adalah manajemen pajak. Menurut Meilinda dan Cahyonowati (2012), manajemen pajak merupakan upaya perusahaan dalam hal penanganan pembayaran pajak mulai dari perencanaan, pelaksanaan, dan pengendalian. Manajemen pajak dapat diproksikan dengan CETR dan GAAP ETR. GAAP ETR yang memperhitungkan pajak kini dan pajak tangguhan tidak merefleksikan manajemen pajak jangka pendek yang dibayarkan dengan kas (Minnick dan Noga, 2010). Untuk mengatasi masalah tersebut, Dyreng et al. (2008) mengukur pajak efektif menggunakan pembayaran pajak secara kas. CETR merupakan rasio pembayaran pajak secara kas (cash taxes paid) atas laba perusahaan sebelum pajak penghasilan (pretax income). Oleh sebab itu, penelitian ini menggunakan proksi Cash ETR yang diformulasikan sebagai berikut :

CashTaxesPaid it

CETRit=

PretaxIncome it

Total kompensasi komisaris dan direksi

COMP = x 100 %

3.3.3 Variabel Kontrol

Variabel kontrol yaitu variabel yang melengkapi atau mengontrol hubungan kausal antara independen dan dependen variabel agar diperoleh model empiris yang lebih baik dan lengkap (Erlina, 2011: 40). Variabel kontrol bukan variabel utama tetapi variabel lainnya yang mempunyai efek pengaruh. Variabel kontrol dalam penelitian ini adalah :

a. Tingkat Hutang

Tingkat hutang menggambarkan tingkat ketergantungan perusahaan terhadap utang dalam membiayai kegiatan operasinya. Dalam penelitian ini, indikator yang digunakan untuk mengukur tingkat hutang perusahaan adalah debt to equityratio (DER). Tingkat hutang perusahaan diformulasikan sebagai berikut:

b. Profitabilitas

Profitabilitas merupakan suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu mengahasilkan laba pada periode tertentu. Dalam penelitian ini, indikator yang digunakan untuk mengukur profitabilitas perusahaan

Total kewajiban

DER = x 100 %

adalah Return on Asset (ROA). ROA dapat diformulasikan sebagai berikut :

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Dewan Komisaris

(X1)

Pengawasan atas kebijakan pengurusan, jalannya pengurusan dan memberi nasihat kepada direksi dilakukan untuk kepentingan perseroan

Total anggota yang terhubung dalam dewan komisaris

Rasio

Komite Audit (X2)

Institusi yang dibentuk dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsi dewan komisaris untuk melakukan

pengawasan pengelolaan perusahaan

Jumlah komite audit diluar komisaris independen dibagi jumlah seluruh komite audit perusahaan Rasio Jumlah Kompensasi Dewan Komisaris dan Dewan Direksi

Bentuk balas jasa perusahaan atas

pelaksanaan tugas untuk menyelaraskan tujuan pengelola perusahaan dengan tujuan pemilik

Total kompensasi komisaris dan direksi dibagi pendapatan perusahaan

Rasio Laba tahun berjalan

ROA = x 100 %

(X3) Manajemen

Pajak (Y)

Upaya yang dilakukan Wajib Pajak untuk mencapai efisiensi dan

efektifitas dalam melaksanakan hak dan

kewajiban perpajakannya

CashTaxesPaid it

CETRit=

PretaxIncome it

Rasio

Tingkat Hutang

(Z1)

Tingkat ketergantungan perusahaan terhadap hutang

dalam membiayai operasinya

Total kewajiban

DER = x 100 % Ekuitas pemegang saham

Rasio

Profitabilitas (Z2)

Rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam mengelola entitasnya sehingga mampu menghasilkan laba

Laba tahun berjalan

ROA = x 100% Total aktiva

Rasio

3.4 Populasi dan Sampel Penelitian

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2011:82). Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling. Pengambilan sampel dengan metode ini berdasarkan suatu kriteria tertentu. Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut (Lampiran 1):

1. Perusahaan Manufaktur yang menerbitkan laporan keuangan tahunan untuk periode 2012-2014.

2. Perusahaan tidak keluar (delisting) dari BEI selama periode pengamatan. 3. Perusahaan sampel memiliki data-data yang lengkap terkait dengan

semua variabel yang diteliti, yaitu dewan komisaris, komite audit dan jumlah kompensasi dewan komisaris serta dewan direksi.

4. Perusahaan sampel memiliki laba setelah pajak bernilai positif untuk tahun 2012-2014.

3.5 Jenis Data dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina, 2011:19). Data yang digunakan dalam penelitian ini adalah laporan tahunan perusahaan manufaktur yang menjadi sampel penelitian. Laporan tahunan perusahaan diperoleh dari website Bursa Efek Indonesia.

Metode pengumpulan data yang digunakan adalah metode dokumentasi yaitu dengan cara mengumpulkan dan menganalisi data sekunder yang berupa laporan keuangan tahunan perusahaan yang telah dipublikasikan dalam periode pengamatan. Metode dokumentasi juga mengolah literatur, artikel, jurnal, hasil penelitian terdahulu, atau media tertulis lainnya yang berkaitan dengan topik pembahasan penelitian. Data yang digunakan dalam penelitian ini dapat diunduh

dari website BEI

3.7 Metode Analisis Data

Data penelitian ini dianalisis dan diuji dengan uji statistik yaitu statistik deskriptif, uji asumsi klasik, dan analisis regresi untuk pengujian hipotesis penelitian.

3.7.1 Statistik Deskriptif

Statistik deskriptif (descriptive statistic) memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2006:19). Minimum digunakan untuk mengetahui jumlah terkecil yang bersangkutan bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah terbesar data yang bersangkutan. Standar deviasi digunakan untuk mengetahui seberapa besar data bersangkutan bervariasi dari rata-rata.

Uji asumsi klasik dilakukan dalam penelitian ini untuk mengetahui apakah data memenuhi asumsi klasik. Data tersebut harus terdistribusi secara normal, tidak mengandung multikolonieritas dan

heteroskedastisitas. Uji asumsi asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, dan uji autokorelasi.

3.7.2.1 Uji Normalitas

Tujuan uji normalitas aadalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2011:101). Pengujian ini diperlukan karena untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Uji normalitas dilakukan dengan tiga pendekatan, yaitu pendekatan histogram, pendekatan grafik, dan pendekatan Kolmogorov-Smirnov. Pendekatan histogram menguji normalitas dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satunya memilik mean, median, dan modus yang sama. Pendekatan grafik dilakukan dengan melihat scatter plot dimana grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal, dan penyebarannya jauh dari garis diagonal. Pendekatan Kolmogorov-Smirnov melakukan pengujian dengan menggunakan nilai p-value, apabila nilai p-value

3.7.2.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam regresi adalah melihat

tolerance value dan varian inflation factor (VIF), suatu model regresi yang bebas dari masalah multikolonieritas apabila mempunyai tolerance value > 0,10 dan nilai VIF < 10.

3.7.2.3 Uji Heterokedasitas

Uji Heterokedasitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan lain (Erlina, 2011:106). Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Beberapa pengujian untuk mendeteksi masalah heterokedatisitas adalah :

pola sebaran yang meningkat, yaitu secara terus-menerus bergerak menjauhi garis nol.

b. Uji Park. Park mengemukakan metode bahwa variance merupakan fungsi-fungsi variabel bebas. Terdapat gejala heterokedastisitas jika koefisien parameter beta dari persamaan regresi signifikan secara statistik. Sebaliknya, jika parameter beta tidak signifikan secara statistik, hal tersebut menunjukkan tidak terdapat heterokedastisitas.

3.7.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 atau sebelumnya. Jika terjadi korelasi, maka dinamakan terdapat

problem autokorelasi. Autokorelasi timbul karena obsevasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Erlina, 2011:106). Untuk mendeteksi masalah autokorelasi dapat digunakan uji Durbin-Watson (DW test). Jika d lebih kecil dibandingkan dengan d1 atau lebih dari 4-d1, maka Ho ditolak yang berarti terdapat autokorelasi. Jika d terletak diantara du dan 4-du, maka Ho diterima yang berarti tidak ada autokorelasi.

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda (multiple regressio analysis). Analisis regresi berganda bertujuan untuk menguji pengaruh simultan dari beberapa variabel bebas terhadap sati variabel terikat. Adapun persamaaan model regresi berganda untuk pengujian hipotesis dalam penelitian ini adalah sebagai berikut:

ETR = α0 + β1BOARDt + β2KOMITEt + β3COMPt+ β4DERt+ β5ROAt+ €t

Keterangan :

ETR : Terdiri dari GAAP ETR dan Cash ETR

α0 : Konstanta

BOARD : Dewan Komisaris

KOMITE : Komite Audit

COMP : Kompensasi Dewan Komisaris dan Dewan Direksi

DER : Debt to Equity Ratio

ROA : Profitabilitas

€ : Error

Pengujian hipotesis ini dapat diukur dari nilai koefisien determinasi (R2), nilai statistik F, dan nilai statistik t.

3.7.4.1 Uji R2 atau Koefisien Deterninasi

Koefisen determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen (Ghozali, 2013:97). Dengan demikian uji determinasi atau R2 merupakan seberapa besar variasi dari variabel dependen (Y) dapat diterangkan oleh variabel (X). Range nilai dari R2 adalah 0-1. Semakin mendekati nol berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independennya memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.7.4.2 Uji Simultan (Uji F)

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat (Ghozali, 2013:98). Uji F dilakukan dengan membandingkan signifikan F hitung dengan F tabel dengan sebagai berikut :

b. Apabila F hitung > F tabel maka Ha diterima dan H0 ditolak, artinya tidak ada pengaruh antara variabel bebas secara simultan terhadap variabel terikat. Uji F dapat dilakukan hanya dengan melihat signifikansi F yang terdapat pada output hasil analisis regresi yang menggunakan SPSS 17.0. Jika nilai signifikansi f < 0.05, terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen secara simultan begitu pula sebaliknya.

3.7.4.3 Uji Parsial (Uji t)

Uji statistik t menunjukkan seberapa besar pengaruh satu variabel independen secara parsial dalam menerangkan variasi variabel dependen (Ghozali, 2013:98). Tingkat signifikansi yang digunakan dalam penelitian ini adalah 0,05. Ketentuan yang digunakan dalam Uji t yaitu :

a. Jika thitung> ttabel atau profitabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Penelitian ini menggunakan metode analisis statistik dengan persamaan linier berganda. Analisis dimulai dengan pengolahan data yang tersimpan di dalam Microsoft Excel yang akan digunakan sebagai input data pada program SPSS 20.0. Pada program SPSS akan dilakukan pengujian asumsi klasik dan pengujian regresi berganda. Proses input data terlebih dahulu dilakukan dengan memasukkan data yang ada di dalam Microsoft Excel yang berfungsi sebagai variabel-variabel yang akan diuji dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai 2014 sebanyak 144 perusahaan. Berdasarkan kriteria yang telah ditetapkan, penelitian ini memiliki 39 perusahaan manufaktur yang memenuhi kriteria dan dijadikan sampel dalam penelitian.

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

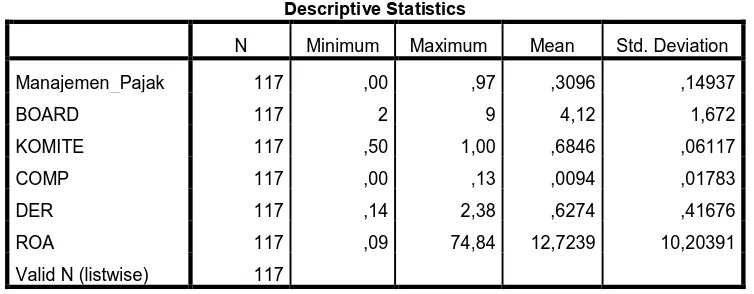

nilai maksimum, serta standar deviasi. Hasil pengujian statistik deskriptif dari variabel yang diteliti ditunjukkan pada tabel 4.1 sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Manajemen_Pajak 117 ,00 ,97 ,3096 ,14937

BOARD 117 2 9 4,12 1,672

KOMITE 117 ,50 1,00 ,6846 ,06117

COMP 117 ,00 ,13 ,0094 ,01783

DER 117 ,14 2,38 ,6274 ,41676

ROA 117 ,09 74,84 12,7239 10,20391

Valid N (listwise) 117

Penelitian ini menggunakan variabel manajemen pajak, dewan komisaris, komite audit, jumlah kompensasi dewan komisaris serta dewan direksi, tingkat hutang dan profitabilitas.

Variabel manajemen pajak dalam penelitian ini dihitung dengan menggunakan CETR. Nilai maksimum dari manajemen pajak adalah 0,97 sedangkan nilai minimum sebesar 0,00. Rata-rata manajemen pajak adalah 0,3096 dengan standar deviasi sebesar 0,14937. Nilai standar deviasi tidak melebihi nilai rata-ratanya sehingga data dalam variabel ini dapat dikatakan cukup baik.

Variabel komite audit (KOMITE) dalam penelitian ini dihitung berdasarkan jumlah komite audit diluar komisaris independen dibagi jumlah seluruh komite audit dalam perusahaan. Komite audit memiliki nilai maksimum 1,00 sedangkan nilai minimum sebesar 0,50. Rata-rata komite audit sebesar 0,6846 dengan standar deviasi 0,06117.

Variabel jumlah kompensasi dewan komisaris serta dewan direksi (COMP) dalam penelitian ini dihitung berdasarkan total kompensasi komisaris dan direksi dibagi pendapatan perusahaan. Jumlah kompensasi dewan komisaris serta dewan direksi memiliki nilai maksimum 0,13 sedangkan nilai minimum sebesar 0,00. Rata-rata komite audit sebesar 0,0094 dengan standar deviasi 0,01783.

Variabel tingkat hutang dalam penelitian ini dihitung dengan menggunakan DER (Debt to Equity Ratio). Nilai maksimum dari tingkat hutang adalah 2,38 sedangkan nilai minimum sebesar 0,14. Rata-rata tingkat hutang adalah 0,6274 dengan standar deviasi sebesar 0,41676.

Variabel profitabilitas dalam penelitian ini dihitung dengan menggunakan ROA (Return On Asset). Nilai maksimum dari profitabilitas adalah 74,84 sedangkan nilai minimum sebesar 0,09. Rata-rata profitabilitas adalah 12,7239 dengan standar deviasi sebesar 10,20391.

4.2.2 Uji Asumsi Klasik

regresi. Sebelum pengujian hipotesis dilakukan, terlebih dahulu perlu dilakukan pengujian terhadap gejala penyimpangan asumsi klasik. Pengujian asumsi klasik meliputi:

4.2.2.1 Uji Normalitas

Gambar 4.1 Grafik Histogram

Sumber: Output SPSS. Data diolah peneliti, 2016

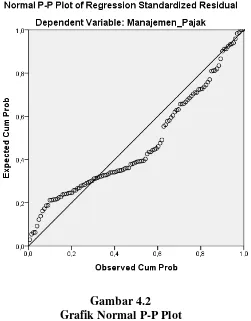

Gambar 4.2 Grafik Normal P-P Plot

Sumber: Output SPSS. Data diolah peneliti, 2016

Pada grafik P-P Plot, data dikatakan terdistribusi secara normal apabila titik-titik datanya menyebar disekitar garis pola. Pada gambar 4.2 terlihat bahwa titik-titik data tidak menyebar dengan merata disekitar garis pola dimana titik-titik menjauhi garis pola, sehingga ini menunjukkan bahwa data tidak terdistribusi secara

normal.

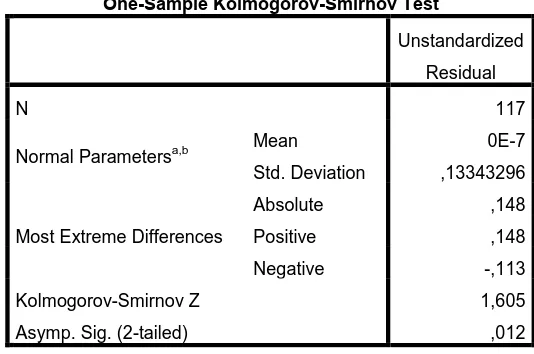

signifikansinya lebih besar dari 0,05 maka data terdistribusi normal. Apabila nilai signifikansinya lebih kecil dari 0,05 maka data tidakterdistribusi normal. Pengujian tersebut dapat dilihat pada tabel berikut ini:

Tabel 4.2

Hasil Uji Kolmogorov–Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 117

Normal Parametersa,b Mean 0E-7

Std. Deviation ,13343296

Most Extreme Differences

Absolute ,148

Positive ,148

Negative -,113

Kolmogorov-Smirnov Z 1,605

Asymp. Sig. (2-tailed) ,012

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS. Data diolah peneliti, 2016

yang dapat dilakukan adalah dengan menggunakan SQRT (x) atau akar kuadrat (Ghozali, 2006:32).

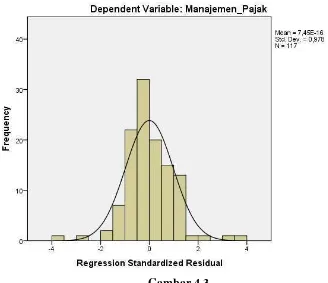

[image:43.595.133.461.301.584.2]Penulis melakukan pengujian ulang terhadap normalitas data untuk melihat apakah data terdistribusi normal atau tidak setelah dilakukan transformasi data. Hasil uji normalitas data setelah dilakukan transformasi data dapat dilihat sebagai berikut:

Gambar 4.3

Grafik Histogram Setelah Transformasi Sumber: Output SPSS. Data diolah peneliti, 2016

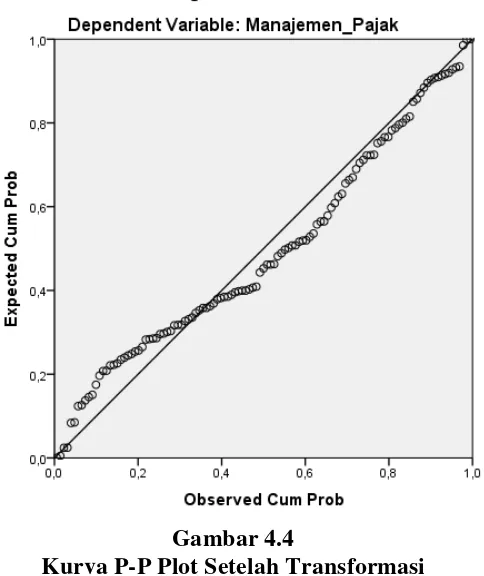

berdistribusi normal. Normalisasi data juga diuji menggunakan grafik P-P Plot. Sebuah data dapat dikatakan normal apabila distribusi data menyebar di sekitargaris diagonal. Hal ini dapat dilihat pada gambar 4.4 yang menunjukkan grafik normal P-P Plot setelah dilakukan transformasi data.

Gambar 4.4

Kurva P-P Plot Setelah Transformasi Sumber: Output SPSS. Data diolah peneliti, 2016

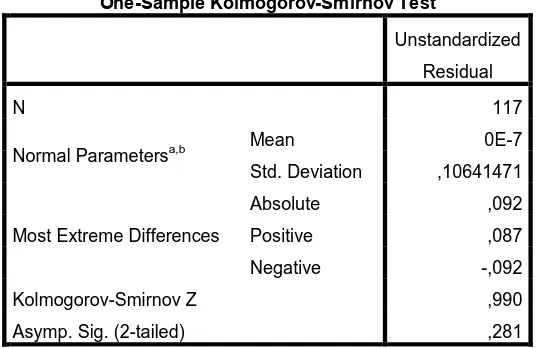

transformasi data untuk mendapatkan distribusi data yang normal. Hasil pengujiannya adalah sebagai berikut:

Tabel 4.3

Hasil Kolmogorov-Smirnov Setelah Transformasi

Sumber: Output SPSS. Data diolah peneliti, 2016

Hasil uji kolmogorov smirnov pada tabel 4.3 diatas menunjukkan nilai Kolmogorov Smirnov (K-S) sebesar 0,990 dan nilai signifikan sebesar 0,281 sehingga dapat disimpulkan bahawa data dalam model regresi berdistribusi normal, dimana nilai signifikansinya 0,281 > 0,05.

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas adalah uji yang dilakukan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 117

Normal Parametersa,b Mean 0E-7

Std. Deviation ,10641471

Most Extreme Differences

Absolute ,092

Positive ,087

Negative -,092

Kolmogorov-Smirnov Z ,990

Asymp. Sig. (2-tailed) ,281

a. Test distribution is Normal.

di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi multikolinearitas di antara variabel independen. Cara untuk mendeteksi terjadinya multikolinearitas yaitu dengan melihat nilai tolerance (TOL) dan variance inflation factor (VIF). Jika nilai VIF < 10 dan nilai tolerance > 0,1, maka dapat disimpulkan tidak terjadi multikolinearitas. Hasil pengujian multikolinearitas pada penelitian ini adalah sebagai berikut:

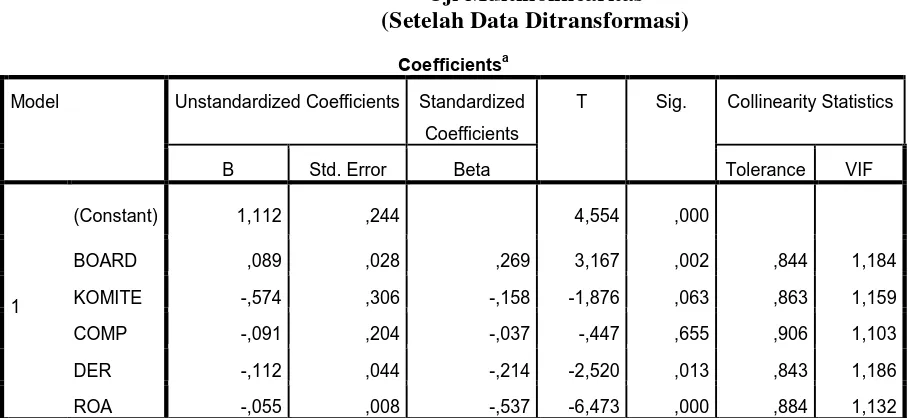

Tabel 4.4 Uji Multikolinearitas (Setelah Data Ditransformasi)

Sumber: Output SPSS. Data diolah peneliti, 2016

Berdasarkan data olahan pada tabel 4.5, maka dapat dilihat bahwa semua variabel independen memiliki nilai VIF < 10 dan nilai tolerance > 0,1. Dengan demikian, maka dapat disimpulkan bahwa tidak terjadi korelasi di antara variabel-variabel independen yang diuji dalam penelitian ini.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 1,112 ,244 4,554 ,000

BOARD ,089 ,028 ,269 3,167 ,002 ,844 1,184

KOMITE -,574 ,306 -,158 -1,876 ,063 ,863 1,159

COMP -,091 ,204 -,037 -,447 ,655 ,906 1,103

DER -,112 ,044 -,214 -2,520 ,013 ,843 1,186

ROA -,055 ,008 -,537 -6,473 ,000 ,884 1,132

4.2.2.3 Uji Heterokedastisitas

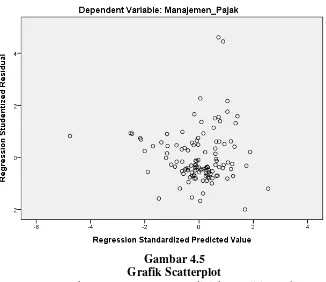

[image:47.595.153.479.307.589.2]Uji heteroskedastisitas adalah uji yang dilakukan untuk melihat apakah dalam model regresi terjadi perbedaan variabel residu dari satu pengamatan ke pengamatan lain (Ghozali, 2006:105). Hasil pengujian heteroskedastisitas dapat dilihat pada gambar 4.5 berikut ini:

Gambar 4.5 Grafik Scatterplot

Sumber: Output SPSS. Data diolah peneliti, 2016

layak dipakai untuk memprediksi manajemen pajak. Hasil dari transformasi data terhadap pengujian heteroskedastisitas adalah sebagai berikut:

Gambar 4.6 Grafik Scatterplot

Sumber: Output SPSS. Data diolah peneliti, 2016

4.2.2.4 Uji Autokorelasi

[image:49.595.150.518.392.462.2]Pengujian autokorelasi dilakukan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (periode sebelumnya). Uji autokorelasi dilakukan dengan melihat nilai Durbin-Watson (DW). Bila nilai Durbin-Watson (DW) terletak diantara batas atasatau Upper Bound (DU) dan 4-DU, maka dapat disimpulkan tidak ada autokorelasi, positif atau negatif.

Tabel 4.5 Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,569a ,324 ,294 ,10879 1,780

a. Predictors: (Constant), ROA, KOMITE, COMP, BOARD, DER b. Dependent Variable: Manajemen_Pajak

Sumber: Output SPSS. Data diolah peneliti, 2016

Dengan demikian, maka dapat disimpulkan bahwa tidak terjadi autokorelasi, sebab nilai DW terletak antara batas atas (DU) dan 4-DU. (1,7512<1,780<2,2488).

4.2.3 Pengujian Hipotesis

Pada penelitian ini peneliti melakukan pengujian hipotesis dengan menggunakan pengujian koefisien determinasi (R2), uji signifikansi simultan (Uji-F), dan uji signifikansi parsial (Uji-t).

4.2.3.1 Uji R2 atauKoefisien Determinasi

Koefisien determinasi (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Apabila nilai R2semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Tabel 4.6

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,569a ,324 ,294 ,10879

a. Predictors: (Constant), ROA, KOMITE, COMP, BOARD, DER b. Dependent Variable: Manajemen_Pajak

Sumber: Output SPSS. Data diolah peneliti, 2016

hubungan antara variabel dependen dengan variabel-variabel dependen dengan variabel-variabel independen cukup kuat karena lebih besar dari 0,5 (50%). Sementara nilai Adjusted R2 adalah 0,324. Hal ini berarti bahwa persentase pengaruh variabel independen terhadap harga saham sebesar 32,4% sedangkan sisanya yaitu 67,6% adalah pengaruh lain yang tidak dijelaskan dalam penelitian ini.

4.2.3.2 Uji Simultann (UjiF)

[image:51.595.119.508.644.726.2]Untuk melihat pengaruh secara simultan dari variabel independen dapat dilihat dengan menggunakan uji-F, yaitu apakah dewan komisaris (BOARD), komite audit (KOMITE), jumlah kompensasi dewan komisaris serta dewan direksi (COMP), tingkat hutang (DER) dan profitabilitas (ROA) berpengaruh signifikan secara simultan terhadap manajemen pajak perusahaan dengan melihat apakah F hitung> F tabel atau F hitung< F tabel dimana tingkat signifikasinya yaitu < 0,05.

Tabel 4.7

Uji Signifikansi Simultann (Uji-F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,630 5 ,126 10,646 ,000b

Residual 1,314 111 ,012

Total 1,944 116

b. Predictors: (Constant), ROA, KOMITE, COMP, BOARD, DER

Sumber: Output SPSS. Data diolah peneliti, 2016

Didapatkan angka F hitung 10,646 > F tabel 2,290 dan nilai signifikansi 0,00 < 0,05, maka Ha yang diajukan dapat diterima, artinya dewan komisaris (BOARD), komite audit (KOMITE), jumlah kompensasi dewan komisaris serta dewan direksi (COMP), tingkat hutang (DER) dan profitabilitas (ROA)secara simultan berpengaruh signifikan terhadap Manajemen Pajak.

4.2.3.3 Uji Parsial (Uji t)

Untuk melihat pengaruh secara parsial dari masing-masing variabel independen dapat dilihat dengan menggunakan uji-t, yaitu apakah dewan komisaris (BOARD), komite audit (KOMITE), jumlah kompensasi dewan komisaris serta dewan direksi (COMP), tingkat hutang (DER) dan profitabilitas (ROA) berpengaruh signifikan secara parsial terhadap manajemen pajak perusahaan dengan melihat apakah t hitung> t tabel atau t hitung< t tabel dimana tingkat signifikasinya yaitu < 0,05.

Tabel 4.8

Uji Signifikansi Parsial (Uji-T)

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,112 ,244 4,554 ,000

BOARD ,089 ,028 ,269 3,167 ,002

KOMITE -,574 ,306 -,158 -1,876 ,063

COMP -,091 ,204 -,037 -,447 ,655

DER -,112 ,044 -,214 -2,520 ,013

ROA -,055 ,008 -,537 -6,473 ,000

a. Dependent Variable: Manajemen_Pajak

T tabel dalam penelitian ini adalah sebesar 1,9813. Dari hasil Uji Signifikan Parsial (t) di atas dapat dijelaskan pengaruh variabel independen secara parsial, yaitu:

1. Variabel Dewan Komisaris (BOARD) mempunyai nilai

thitung sebesar 3,167 dan nilai ttabel sebesar 1,9813 sehingga

thitung> ttabel (3,167 > 1,9813) dan memiliki nilai signifikan 0,002 < 0,05. Hal ini berarti Dewan Komisaris (BOARD) secara parsial berpengaruh signifikan terhadap manajemen pajak.

2. Variabel Komite Audit (KOMITE) mempunyai nilai thitung sebesar 1,913 dan nilai ttabel sebesar 1,9813 sehingga thitung<

ttabel (-1,876 < 1,9813) dan memiliki nilai signifikan 0,063 >

3. Variabel Jumlah Kompensasi Dewan Komisaris Serta Dewan Direksi (COMP) mempunyai nilai thitung sebesar -,447 dan nilai ttabel sebesar 1,9813 sehingga thitung< ttabel (-,447 < 1,9813) dan memiliki nilai signifikan 0,655 > 0,05. Hal ini berarti Jumlah Kompensasi Dewan Komisaris Serta Dewan Direksi (COMP) secara parsial tidak berpengaruh terhadap manajemen pajak.

4. Variabel Tingkat Hutang (DER) mempunyai nilai thitung sebesar 2,52 dan nilai ttabel sebesar 1,9813 sehingga thitung<

ttabel (-2,419 < 1,9813) dan memiliki nilai signifikan 0,013 <

0,05 Hal ini berarti Tingkat Hutang (DER) secara parsialberpengaruh negatif signifikan terhadap manajemen pajak.

5. Variabel Profitabilitas (ROA) mempunyai nilai thitung sebesar 6,473 dan nilai ttabel sebesar 1,9813 sehingga thitung<

ttabel (-6,473 < 1,9813) dan memiliki nilai signifikan 0,00 <

0,05 Hal ini berarti Profitabilitas (ROA) secara parsial berpengaruh negatif signifikan terhadap manajemen pajak.

Dari hasil pengujian pada Tabel 4.8 diatas dapat diperoleh model persamaan linier berganda, yaitu :

Model persamaan linier berganda diatas dapat diinterpretasikan sebagai berikut :

1. Koefisien konstanta sebesar 1,112 menunjukkan apabila variabel independen bernilai tetap atau 0, maka nilai manajemen pajak sebesar 1,112.

2. X1 adalah Dewan Komisaris (BOARD) memiliki nilai koefisien positif sebesar 0,89 yang menunjukkan variabel ini memiliki hubungan yang searah denganmanajemen pajak. Kenaikan jumlah dewan komisaris satu satuan menyebabkan manajemen pajak akan naik sebesar 0,89 dengan asumsi variabel bebas lainnya dianggap tetap. 3. X2 adalah Komite Audit (KOMITE) memiliki nilai

koefisien sebesar –,574 menunjukkan bahwa setiap kenaikan satu satuan variabel komite audit menyebabkan manajemen pajak menurun sebesar 0,574 dengan asumsi variabel lainnya tetap atau sama dengan nol.

5. Z1 adalah Tingkat Hutang (DER) memiliki nilai koefisien sebesar -,112 menunjukkan bahwa setiap kenaikan satu satuan tingkat hutang menyebabkan manajemen pajak menurun sebesar 0,112 dengan asumsi variabel lainnya tetap atau sama dengan nol.

6. Z2 adalah Profitabilitas (ROA) memiliki nilai koefisien sebesar -,055 menunjukkan bahwa setiap kenaikan satu satuan profitabilitas menyebabkan manajemen pajak menurun sebesar 0,055 dengan asumsi variabel lainnya tetap atau sama dengan nol.

4.2.4 Pembahasan Penelitian

Hasil uji statistik F yang dilakukan, menunjukkan bahwa variabel Dewan Komisaris (BOARD), Komite Audit (KOMITE), Jumlah Kompensasi Dewan Komisaris Serta Dewan Direksi (COMP), Tingkat Hutang (DER)dan Profitabilitas (ROA) secara simultan berpengaruh signifikan terhadap Manajemen Pajak pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014.

manufaktur di Indonesia. Pembahasan pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial dijelaskan sebagai berikut:

1. Pengaruh Dewan Komisaris Terhadap Manajemen Pajak

Hasil pengujian signifikan parsial (t-test) menunjukkan bahwa

thitung > ttabel yaitu 3,167 > 1,9813 dan nilai signifikan dewan

komisaris (BOARD) lebih kecil dari 0,05 yaitu 0,002 < 0,05, berarti dewan komisaris secara parsial berpengaruh signifikan terhadap manajemen pajak. Hasil penelitian ini mendukung hasil penelitian Meilinda dan Cahyonowati (2012) yang menemukan adanya pengaruh positif dan signifikan antara dewan komisaris dengan manajemen pajak.

2. Pengaruh Komite Audit Terhadap Manajemen Pajak

Hasil pengujian signifikan parsial (t-test) menunjukkan bahwa thitung< ttabel yaitu -1,876< 1,9813 dan nilai signifikan komite audit (KOMITE) lebih besar dari 0,05 yaitu 0,063> 0,05. Hal ini menunjukkan bahwa komite audit (KOMITE) secara parsial tidak berpengaruh signifikan terhadap manajemen pajak. Komite audit yang terdiri dari individu-individu independen membantu dewan komisaris melakukan pengawasan pada perusahaan, namun tidak terlibat dengan tugas sehari-hari dari manajemen sehingga komite audit tidak berpengaruh dalam manajemen pajak perusahaan.

3. Pengaruh Jumlah Kompensasi Dewan Komisaris Serta Dewan Direksi Terhadap Manajemen Pajak

Hasil pengujian signifikan parsial (t-test) menunjukkan bahwa

thitung< ttabel yaitu -,447 < 1,9813 dan nilai signifikan jumlah

Hasil penelitian ini tidak sejalan dengan penelitian Minnick dan Noga (2010), Meilinda dan Cahyonowati (2012) serta Irawan dan Aria (2012) yang mengatakan bahwa jumlah kompensasi dewan komisaris dan dewan direksi berpengaruh positif dan signifikan terhadap manajemen pajak. Pemberian kompensasi yang tinggi akan mendorong manajemen untuk melakukan manajemen pajak.

4. Pengaruh Tingat Hutang Terhadap Manajemen Pajak

Tingkat hutang diproksikan dengan Debt to Equity (DER). Hasil pengujian signifikan parsial (t-test) menunjukkan bahwa thitung<

ttabel yaitu -2,520 < 1,9813 dan nilai signifikan tingkat hutang (DER)

lebih kecil dari 0,05 yaitu 0,013 < 0,05. Hal ini menunjukkan bahwa tingkat hutang (DER) secara parsial berpengaruh negatif dan signifikan terhadap manajemen pajak. Hasil penelitian ini tidak simetris dengan penelitian Meilinda dan Cahyonowati (2012) yang mengatakan bahwa perusahaan memanfaatkan hutang untuk meminimalkan beban pajaknya karena perusahaan yang memiliki hutang tinggi akan mendapatkan insentif pajak berupa potongan atas bunga pinjaman sehingga perusahaan yang memiliki beban pajak tinggi dapat melakukan penghematan pajak dengan cara menambah hutang perusahaan.

Profitabilitas diproksikan dengan Return On Asset (ROA). Hasil pengujian signifikan parsial (t-test) menunjukkan bahwa thitung< ttabel yaitu -6,473 < 1,9813 dan nilai signifikan profitabilitas (ROA) lebih kecil dari 0,05 yaitu 0,00 < 0,05. Hal ini menunjukkan bahwa profitabilitas (ROA) secara parsial berpengaruh negatif dan signifikan terhadap manajemen pajak.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian yang dilakukan dalam penelitian ini maka kesimpulan yang diperoleh yaitu:

1. Variabel dewan komisaris secara parsial berpengaruh positif signifikan terhadap manajemen pajak.

2. Variabel komite audit secara parsial tidak berpengaruh terhadap manajemen pajak.

3. Variabel jumlah kompensasi dewan komisaris serta dewan direksi secara parsial tidak berpengaruh terhadap manajemen pajak.

4. Dewan komisaris, komite audit, jumlah kompensasi dewan komisaris serta dewan direksi, tingkat hutang dan profitabilitas secara simultanberpengaruh signifikan terhadap manajemen pajak.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain sebagai berikut:

2. Penelitian ini menggunakan data sekunder yaitu data yang sudah dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya.

3. Penelitian hanya menggunakan Cash Effective Tax Rate (CETR)sebagai satu-satunya proksi manajemen pajak yang dilakukan perusahaan.

4. Penelitian ini hanya menggunakan 3 (tiga) variabel independen yaitu dewan komisaris, komite audit dan jumlah kompensasi dewan komisaris serta dewan direksi sementara masih banyak lagi variabel-variabel lainnya yang mempengaruhi manajemen pajak.

5. Penelitian ini hanya menggunakan 2 (dua) variabel kontrol yaitu tingkat hutang dan profitabilitas untuk mengontrol hubungan kausal antara independen dan dependen variabel agar model empiris yang lebih baik dan lengkap.

5.3 Saran

Berkaitan dengan keterbatasan diatas, maka untuk peneliti selanjutnya:

1. Menggunakan data primer untuk melihat hasil yang lebih spesifik terhadap upaya manajemen pajak perusahaan.

2. Jika tidak menggunakan data primer, sebaiknya menggunakan sampel yang lebih luas untuk seluruh perusahaan pada Bursa Efek Indonesia sehingga hasil penelitian mampu menggambarkan keadaan di Indonesia. 3. Disarankan untuk melakukan penelitian yang sejenis dengan menggunakan

sampel yang besar dan mungkin akan memberikan hasil yang berbeda juga.

4. Menggunakan proksi selain CETR untuk mengukur aktivitas manajemen pajak perusahaan. Perhitungan GAAP ETR, book-tax differences dan tax sheltering dapat dijadikan sebagai proksi alternatif.

5. Disarankan untuk menambah jumlah variabel independen diluar variabel yang telah digunakan dalam penelitian ini, karena masih banyak variabel lain yang dapat mempengaruhi manajemen pajak

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1Teori Agensi

Teori agensi merupakan perkembangan dari teori keuangan yang memodifikasi model ekonomi standar dengan memasukkan unsur manusia dalam model yang terpadu tentang perilaku perusahaan. Hubungan agensi merupakan kontrak, baik bersifat eksplisit maupun implisit, dimana satu atau lebih orang (yang disebut principal) meminta orang lain (yang disebut agen) untuk mengambil tindakan atas nama principal. Dalam konteks perusahaan, principal adalah pemilik perusahaan (pemegang saham) dan agennya adalah tim manajemen. Tim manajemen diberi wewenang untuk mengambil keputusan yang terkait dengan operasi dan strategi perusahaan dengan harapan keputusan-keputusan yang diambil akan memaksimumkan nilai perusahaan (Arifin, 2005:48).

Fenomena perusahaan besar yang cenderung terjadi pemisahan antara pemilik dan pengelola perusahaan mendorong munculnya masalah agensi.Masalah agensi timbul karena manajer (agent) memiliki kepentingan pribadi yang dapat bertentangan dengan kepentingan pemilik

(principal).Principal yang tidak mampu mengelola perusahaannya sendiri menyerahkan tanggung jawab operasional perusahaannya kepada agent

tanggung jawab yang harus dilaksanakan, para agent juga menginginkan bertambahnya kesejahteraan termasuk memaksimumkan kompensasinya (Noorizkie, 2013). Agen sebagai pengendali perusahaan pasti memiliki informasi yang lebih baik dan lebih banyak dari principal.Di samping itu, karena verifikasi sangat sulit dilakukan, maka tindakan agen pun sulit diamati sehingga membuka peluang bagi agen untuk membuat keputusan-keputusan yang menguntungkan dirinya sendiri dengan melakukan tindakan yang tidak semestinya atau sering disebut disfunctional behavior, dimana tindakan ini dapat merugikan principal, baik memanfaatkan aset perusahaan maupun merekayasa kinerja perusahaan, sehingga muncullah konflik kepentingan antara principal dengan agen.

Mekanisme monitoring yang mungkin dilakukan untuk mengurangi masalah agensi di perusahaan diantaranya adalah pengawasan oleh (1) dewan komisaris yang independen dari pihak manajemen, (2) pasar

corporatecontrol melewati proses akuisisi, (3) pasar manajer baik di internal perusahaan maupun di pasar manajer eksternal,dan (4) pemegang saham seperti institusi keuangan. Sementara itu mekanisme bonding adalah dengan cara memperkecil free cash flow. Ketika jumlah free cash flow di perusahaan kecil maka peluang manajer untuk memperkaya diri sendiri juga semakin terbatas. Free cash flow dapat diperkecil jika perusahaan membayarkan dividen tunai relatif tinggi atau memiliki beban hutang yang relatif besar sehingga harus membayar bunga dalam jumlah yang relatif besar.

2.1.2 Manajemen Pajak

Suandy (2003:7) mengatakan bahwa manajemen pajak mempunyai dua tujuan, yaitu menerapkan peraturan perpajakan secara benar dan usaha efisiensi untuk mencapai laba dan likuiditas yang seharusnya. Untuk mencapai tujuan tersebut, maka manajemen pajak memiliki 3 fungsi, yaitu perencanaan pajak (tax planning), pelaksanaan perpajakan (tax implementation), dan pengendalian pajak (tax control).

pembayaran yang baik bagi perusahaan, pengendalian pajak memeriksa jika perusahaan membayar pajak dengan jumlah lebih besar dari pajak terutang atau tidak. Pembayaran pajak yang lebih tinggi dari pajak terutang akan mengakibatkan pemborosan.

Secara umum motivasi dilakukannya perencanaan pajak (tax planning) adalah untuk memaksimalkan laba setelah pajak (after tax return) karena pajak itu mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya sama dengan memanfaatkan perbedaan tarif pajak (tax rates),perbedaan perlakuan atas objek pajak sebagai dasar pengenaan pajak(tax base),loopholes, shelters, dan havens (Suandy, 2006:14).Pada praktik bisnis, istilah perencanaan pajak (tax planning) lebih populer dibandingkan manajemen pajak itu sendiri. Tetapi secara definitif manajemen pajak (tax management) memiliki ruang lingkup yang lebih luas daripada perencanaan pajak (tax planning).

meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dan bertujuan untuk menghindari pajak.

Dalam kaitannya dengan perlawanan aktif, ada beberapa modus yang biasanya digunakan wajib pajak untuk menghindari pajak (Zain, 2007:48) : a. Penghindaran pajak (tax avoidance) adalah upaya

penghindaran pajak dilakukan secara legal dan aman bagi wajib pajak tanpa bertentangan dengan ketentuan perpajakan yang berlaku dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam Undang-Undang & Peraturan Perpajakan itu sendiri untuk memperkecil jumlah pajak yang terutang.

b. Penggelapan/penyelundupan pajak (tax evasion) adalah upaya wajib pajak menghindari pajak terutang secara illegal dengan cara menyembunyikan keadaan yang sebena