1 | P a g e

PENGARUH PROPORSI DEWAN KOMISARIS INDEPENDEN,

JUMLAH RAPAT DEWAN KOMISARIS

DAN JUMLAH RAPAT KOMITE AUDIT TERHADAP CORPORATE

ENVIRONMENTAL DISCLOSURE

(Studi Empiris Pada Perusahaan Pertambangan yang Terdaftar di BEI Tahun 2010-2013)

Rudi Dharma Putra1, Yunilma1, Arie Frianola Minovia2,

1

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta Email : [email protected]

ABSTRACT

This study aimed to demonstrate empirically the effect of proportion of independent commissioner, the number of commissary chamber meeting, the number of audit committee meeting to corporate environmental disclosure. Population of this study is mining company listed on the Indonesia Stock Exchange (IDX) from year 2010 until 2013. The sample is selected using purposive sampling method. The data used in this study is secondary, taken from annual reports.

The hypothesis testing is peformed by using multiple linear regression test. The result from this research shows that the proportion of independent commissioner, the number of commissary chamber meeting, the number of audit committee meeting are not significantly affect the corporate environmental disclosure.

Keywords : Proportion of independent commissioner, The number of commissary chamber meeting, The number of audit committee meeting, Corporate environmental disclosure

PENDAHULUAN

Perusahaan didirikan sebagai

organisasi yang bertujuan untuk

mendapatkan laba, selain itu perusahaan juga harus memberikan manfaat bagi masyarakat dan lingkungan disekitarnya, misalnya memberikan lapangan kerja, menyediakan barang-barang konsumsi, sebagai penyedia kebutuhan konsumen dan berpartisipasi dalam kegiatan sosial serta memelihara lingkungan. Tetapi tidak dapat

dipungkiri selain memberikan manfaat,

sebagian perusahaan juga membawa

dampak buruk lingkungan dan masyarakat sekitar. Beberapa perusahaan memberikan dampak buruk melalui aktifitas-aktifitas

perusahaannya, seperti pencemaran

lingkungan yang meliputi polusi,

pembuangan limbah, pencemaran air dan kerusakan alam lainnya yang dapat merugikan lingkungan dan masyarakat

2 | P a g e

yang berada di sekitar perusahaan. Oleh

karena itu, perusahaan mempunyai

pengaruh terhadap kerusakan sumber daya alam yang disebabkan adanya aktivitas dari

perusahaan tersebut yang dapat

mengakibatkan rusaknya lingkungan di sekitar perusahaan.

Di Indonesia masalah pencemaran lingkungan juga telah banyak terjadi, seperti kasus PT. Galuh Cempaka di Banjarbaru. Perusahaan tersebut bergerak

dalam bidang pertambangan intan,

perusahaan tersebut membuang limbah industri ke aliran sungai yang dapat membahayakan kesehatan dan keselamatan masyarakat sekitar. Pencemaran tersebut

berupa limbah padat, diantaranya

pembuangan bekas tempat oli dan bahan yang mengandung zat kimia lainnya. Selain itu, perusahaan juga melakukan kerusakan lingkungan dengan membuang limbah cair yang terbukti mengandung

racun dan mengancam terjadinya

kerusakan motorik saraf warga.

Permasalahan lingkungan yang disebabkan oleh perusahaan PT. Galuh Cempaka seakan menjadi benalu yang menguras sumber kekayaan alam, dan sekaligus

memberikan dampak kerusakan bagi

lingkungan yang akhirnya akan

memberikan kerugian yang sangat besar bagi kehidupan masyarakat di Indonesia. (antaranews.com).

Di dalam akuntansi konvensional (mainstream accounting), pusat perhatian

yang dilayani perusahaan hanya

kepentingan stockholders, sedangkan pihak yang lain sering di abaikan (Ayuna, 2008). Hal tersebut diperkuat dengan standar akuntansi keuangan di Indonesia saat ini belum mewajibkan perusahaan untuk mengungkapkan informasi sosial terutama informasi mengenai tanggung jawab

perusahaan terhadap lingkungan

(Suhardjanto, 2008). Akibatnya perusahaan

kurang termotivasi dan cenderung

mengabaikan tindakan untuk melaporkan pengungkapan lingkungan (environmental

disclosure) yang dapat merugikan bagi stakeholders.

Brown dan Deegan (1998) dalam

Sanjaya (2013) mengemukakan

environmental disclosure penting untuk di

lakukan, karena melalui environmental

disclosure pada laporan tahunan perusahaan, masyarakat dapat memantau aktivitas-aktivitas yang dilakukan oleh

perusahaan dalam rangka memenuhi

tanggung jawab sosialnya. Dengan adanya

laporan pengungkapan lingkungan

(environmental disclosure) memiliki pengaruh positif bagi perusahaan yaitu berupa citra yang baik dimata masyarakat.

Menurut O’Donovan (2002) dalam Sanjaya (2013) beberapa manfaat yang di dapat dari praktik pengungkapan tanggung jawab sosial perusahaan, yaitu (i)

3 | P a g e

menyelaraskan nilai perusahaan dengan nilai sosial, (ii) menghindari tekanan dari kelompok tertentu, (iii) meningkatkan

image dan reputasi perusahaan, dan (iv)

menunjukkan tanggung jawab sosial perusahaan.

Environmental reporting perlu menggunakan sistem akuntansi lingkungan yang dirancang secara sistemik, terstruktur, dan metodik agar perusahaan dapat melakukan efisiensi dan peningkatan kualitas pelayanan secara berkelanjutan (Sanjaya, 2013). Dalam penerapannya, perencanaan anggaran dalam melakukan pembiayaan lingkungan untuk setiap produk dapat dihitung secara tepat sehingga perhitungan dari setiap produk bisa lebih transparan dan adil.

Corporate governance merupakan

seperangkat peraturan yang mengatur

hubungan antara pemegang saham,

pengelola perusahaan, pihak kreditur,

pemerintah, karyawan serta para

pemengang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka (Forum Corporate Governance Indonesia, 2002).

Good corporate governance didefinisikan

sebagai suatu sistem yang mengatur dan

mengendalikan perusahaan untuk

menciptakan nilai tambah (value added) untuk semua stakeholder-nya. Dua hal yang menjadi perhatian dalam konsep ini adalah : Pertama, pentingnya pemegang

saham untuk memperoleh informasi

dengan benar, akurat, dan tepat pada waktunya. Kedua, kewajiban perusahaan

untuk melakukan pengungkapan

(disclosure) secara akurat, tepat pada waktunya, dan transparan mengenai semua informasi kinerja perusahaan, kepemilikan, dan stakeholder (Sutedi, 2012).

Adapun indikator yang terdapat pada good corporate governance yang ingin di teliti meliputi :

a. Proporsi Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang

tidak berafiliasi dengan

manajemen, anggota dewan

komisaris lainnya dan

pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya

yang dapat mempengaruhi

kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Governance, 2006). b. Jumlah Rapat Dewan Komisaris

Jumlah rapat dewan komisaris

merupakan rapat yang

dilakukan antara dewan

komisaris dalam suatu

perusahaan. Indikator yang digunakan adalah jumlah rapat

4 | P a g e

yang dilakukan oleh dewan komisaris dalam satu tahun.

(corporate governance

guidelines, 2007 dalam Suhardjanto, 2010)

c. Jumlah Rapat Komite audit Jumlah rapat komite audit merupakan jumlah pertemuan atau rapat yang dilakukan oleh komite audit dalam waktu satu tahun (Fatayatiningrum dan Prabowo, 2011)

Rumusan masalah

Berdasarkan latar belakang

penelitian yang telah di uraikan diatas, maka dirumuskan masalah sebagai berikut:

1. Apakah proporsi dewan

komisaris independen

berpengaruh terhadap

corporate environmental disclosure?

2. Apakah jumlah rapat dewan

komisaris berpengaruh

terhadap corporate

environmental disclosure?

3. Apakah jumlah rapat komite audit berpengaruh terhadap

corporate environmental disclosure?

Teori Tanggung Jawab Sosial

Teori tanggung jawab sosial sebagai salah satu landasan teori dalam penelitian ini, karena teori tanggung jawab

sosial merupakan teori menekankan pada tanggung jawab perusahaan atas tindakan dan kegiatan usaha yang berdampak pada orang lain, masyarakat, dan lingkungan

dimana perusahaan itu melakukan

aktivitas. Seperti yang diungkapkan oleh Azheri (2012) yang mengatakan bahwa teori tanggung jawab sosial perusahaan terfokus pada aktivitas perusahaan yang dituangkan dalam berbagai aktivitas sosial seperti kedermawanan (philanthropy), kemurahan hati (charity), bantuan terhadap bencana alam dan kegiatan sosial lainnya.

Azheri (2012), Bila dikaitkan teori tanggung jawab sosial dengan aktivitas perusahaan maka dapat dikatakan bahwa tanggung jawab sosial lebih menekankan pada kepedulian perusahaan terhadap kepentingan masyarakat dan lingkungan dimana perusahaan tersebut melakukan aktivitas usahanya. Secara negatif hal ini

bermakna bahwa perusahaan harus

menjalankan aktifitas usahanya sehingga tidak berdampak negatif pada pihak-pihak tertentu dalam masyarakat, sedangkan

secara positif perusahaan harus

menjalankan kegiatannya sehingga

mewujudkan masyarakat yang lebih baik dan sejahtera.

Teori Stakeholder

Menurut Azheri (2012)

stakeholders Theory adalah suatu

5 | P a g e

bagaimana mengamati, mengidentifikasi dan menjelaskan secara analitis tentang berbagai unsur yang dijadikan dasar dalam mengambil suatu keputusan dan tindakan dalam menjalankan aktivitas usaha. Dengan adanya teori ini diharapkan dapat meningkatkan nilai perusahaan dimata investor.

Pengaruh Proporsi Dewan Komisaris

Independen Terhadap Corporate

Environmental Disclosure

Komisaris independen diperlukan oleh perusahaan untuk meningkatkan independensi dewan komisaris terhadap kepentingan pemegang saham (mayoritas)

dan benar-benar menempatkan

kepentingan perusahaan di atas

kepentingan lainnya (Muntoro, 2006). Dengan keberadaan dewan komisaris independen hendaknya dapat bertindak secara transparan dan netral dalam

melakukan tindakan corporate

environmental disclosure.

Ariningtika dan Kiswara, (2013) menemukan bahwa proporsi komisaris independen berpengaruh positif namun tidak signifikan terhadap pengungkapan lingkungan perusahaan. Jadi dewan

komisaris independen tidak dapat

mempengaruhi proses pengambilan

keputusan mengenai pengungkapan

lingkungan perusahaan dikarenakan

mereka tidak mempunyai hubungan secara

langsung dengan aktivitas atau operasi sehari-hari perusahaan.

H1 : Proporsi dewan komisaris

independen berpengaruh terhadap

corporate environmental disclosure

Pengaruh Jumlah Rapat Dewan

Komisaris Terhadap Corporate

Environmental Disclosure

Jumlah rapat dewan komisaris merupakan suatu proses yang dilakukan oleh dewan komisaris dalam pengambilan keputusan bersama tentang kebijakan

perusahaan yang akan dijalankan

(Ariningtika dan Kiswara, 2013). Dengan semakin sering rapat dewan komisaris

dilakukan maka fungsi monitoring

terhadap manajemen bisa lebih efektif, maka dengan efektifnya pengawasan diharapkan dapat memperbanyak tindakan dalam melakukan corporate environmental

disclosure.

Pratama (2013) menemukan bahwa jumlah rapat dewan komisaris memiliki pengaruh positif terhadap pengungkapan lingkungan. Hal ini menunjukan bahwa rapat dewan komisaris mempengaruhi pengungkapan lingkungan, karena semakin sering frekuensi rapat dewan komisaris maka pengawasan akan semakin efektif kepada manejer.

H2 : Jumlah rapat dewan komisaris berpengaruh terhadap corporate

6 | P a g e

Pengaruh Jumlah Rapat Komite Audit

Terhadap Corporate Environmental

Disclosure

Jumlah rapat komite audit

dilaksanakan untuk mengevaluasi kualitas laporan keuangan dan perbaikan-perbaikan yang perlu dilakukan (Ariningtika dan Kiswara, 2013). Dengan semakin rutinnya komite audit melakukan pertemuan/rapat diharapkan semakin rendah potensi para manejer untuk tidak melakukan tindakan

corporate environmental disclosure.

Fatayatiningrum dan Prabowo

(2011) menemukan bahwa jumlah rapat komite audit berpengaruh signifikan

terhadap corporate environmental

disclosure. Karena pertemuan jumlah

pertemuan yang dilakukan oleh komite audit dapat menjamin bahwa pelaksanaan pengawasan terhadap manajemen untuk melakukan kecurangan akan berjalan

secara efektif, sehingga peluang

manajemen untuk melakukan kecurangan dalam menyembunyikan informasi dapat diminimalisasi

H3 : Jumlah rapat komite audit

berpengaruh terhadap corporate

environmental disclosure

METODE PENELITIAN Populasi dan Sampel

Populasi merupakan keseluruhan kelompok orang, peristiwa, atau hal minat yang ingin peneliti investigasi (Sekaran,

2011). Populasi dalam penelitian ini diambil dari perusahaan mining (tambang) yang listing di Bursa Efek Indonesia.

Sampel merupakan sebagian dari populasi yang terdiri atas sejumlah anggota yang dipilih dari populasi. Dengan kata lain, tidak semua elemen populasi akan membentuk sampel (Sekaran, 2011).

Pengambilan sampel ditentukan berdasarkan purposive sampling yaitu dipilih dengan kriteria tertentu.

1. Perusahaan mining (tambang) yang terdaftar di BEI pada tahun 2010-2013

2. Memiliki laporan tahunan yang lengkap dari tahun 2010-2013 3. Memiliki data yang lengkap

terkait dengan variabel proporsi dewan komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit dan

pengungkapan lingkungan

perusahaan.. Jenis Dan Sumber Data

Jenis data dari penelitian ini adalah data sekunder, data sekunder merupakan data yang telah di kumpulkan oleh para peneliti, data yang diterbitkan dalam jurnal statistik dan lainnya, dan informasi yang tersedia dari sumber publikasi atau nonpublikasi entah didalam atau di luar

7 | P a g e

organisasi, semua yang dapat berguna dari peneliti (Sekaran, 2011)

Sumber data dari penelitian ini diperoleh dari Bursa Efek Indonesia dari tahun 2010-2013 atau dari web masing-masing perusahaan mengenai laporan tahunan dari perusahaan yang telah diaudit dan dipublikasikan oleh perusahaan.

Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini diukur dengan cara sebagai berikut:

Proporsi Dewan Komisaris Independen Komisaris independen merupakan anggota dewan komisaris yang tidak berafiliasi dengan manajemen, anggota dewan komisaris lainnya, dan pemegang saham pengendali, serta bebas dari bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk

bertindak independen untuk

kepentinganperusahaan (KNKG, 2006)

Proporsi dewan komisaris

independen diukur dari proporsi atau

jumlah anggota dewan komisaris

independen yang ada di perusahaan (Pratama, 2013)

Σ dewan komisaris independen PDKI =

Σ dewan komisaris

Jumlah Rapat Dewan Komisaris

Jumlah rapat dewan komisaris

merupakan jumlah/frekuensi dewan

komisaris independen dalam melakukan rapat pada periode 1 (satu) tahun. Jumlah rapat dewan komisaris diukur dengan

menghitung jumlah pertemuan yang

dilakukan oleh dewan komisaris dalam 1 tahun (Ariningtika dan Kiswara, 2013)

JRDK = Jumlah Rapat Dewan

Komisaris Dalam 1

Tahun Jumlah Rapat Komite Audit

Jumlah rapat komite yaitu jumlah rapat yang dilakukan oleh anggota komite audit.Indikator dari jumlah rapat komite audit yaitu jumlah rapat komite audit yang diselengarakan dalam jangka satu tahun (Suhardjanto, 2010)

JRKA = Jumlah Rapat Komite Audit Dalam 1 Tahun

Corporate Environmental Disclosure

Variabel dependen yang dipakai dalam penelitian ini adalah Corporate

Environmental Disclosure (CED), pengukuran dari Corporate Environmental

Disclosure dapat dilihat pada banyaknya

pengungkapan Corporate Social

Responbility yang terdapat pada laporan

tahunan perusahaan.

Penilaian CSR menggunakan

pedoman indeks GRI (Global Reporting

Initiative) yang berlaku secara internasional yang telah digunakan di banyak negara dan salah satunya di

8 | P a g e

Indonesia. Jumlah dari indeks CSR yaitu 79 item yang terdiri dari: ekonomi (9 item), Lingkungan (30 item), praktik tenaga kerja (14 item), hak manusia (9 item), masyarakat (8 item), dan tanggung jawab produk (9 item). Dalam penelitian ini indikator yang digunakan hanyalah indikator lingkungan (30 item) (Sanjaya, 2013)

Jumlah item yang diungkapkan perusahaan CED=

Jumlah pengungkapan lingkungan GRI (30 item)

Setiap item pengungkapan

lingkungan yang diungkapkan oleh

perusahaan akan diberi score 1 sedangkan item yang tidak diungkapkan diberikan

score 0, semua item yang diungkapkan

oleh perusahaan akan dijumlahkan dan dibagi dengan 30 item pengungkapan lingkungan.

ANALISIS DAN PEMBAHASAN Prosedur Pemilihan Sampel

Penelitian ini bertujuan untuk mengetahui pengaruh proporsi dewan komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit

terhadap corporate environmental

disclosure. Perusahaan yang dijadikan

sampel dalam penelitian ini adalah

perusahaan mining (tambang) yang

terdaftar di BEI pada tahun 2010-2013.

Proses pengambilan sampel yang

dilakukan dalam penelitian ini secara umum dapat dilihat pada tabel 4.1.

Tabel 4.1

Prosedur Pengambilan Sampel

Keterangan Jumlah Persen

Jumlah perusahaan mining (tambang yang terdaftar di BEI pada tahun 2010-2013

152 100

Perusahaan yang tidak memiliki laporan tahunan lengkap dari tahun 2010-2013

(36) 23,68

Perusahaan yang tidak memiliki data yang lengkap terkait dengan variabel proporsi dewan komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit dan corporate

environmental disclosure.

(28) 18,42

Total Sampel 88 57,9

Proses pengambilan sampel yang

dilakukan dalam penelitian ini berdasarkan kriteria yang telah ditetapkan, dan didapat total sampel 88 perusahaan.

Statistik Deskriptif Data

Tabel 4.2

Statistik Deskriptif Variabel Penelitian Keterangan N Minimum Maximum Mean

Std. Deviati on Corporate environmental disclosure 88 0,00 0,60 0,2966 0,13257 Proporsi dewan komisaris independen 88 0,20 0,50 0,3693 0,08887 Jumlah rapat dewan komisaris 88 2,00 35,00 7,9091 7,83396 Jumlah rapat komite audit 88 1,00 57,00 13,4091 12,4260 0

Dari tabel 4.2 dapat dilihat bahwa total observasi data yang diolah berjumlah 88, selama periode observasi nilai variabel

corporate environmental disclosure

terendah adalah 0,00 sedangkan nilai tertinggi adalah 0,60. Nilai rata-rata yang dimiliki perusahaan yang dijadikan sampel

9 | P a g e

adalah sebesar 0,2966 dengan standar devisi sebesar 0,13257.

Variabel Proporsi dewan komisaris independen menunjukan nilai terendah sebesar 0,20 dan nilai tertinggi sebesar 0,50. Nilai rata-rata sebesar 0,3693 dengan standar deviasi sebesar 0,08887. Hal ini menunjukkan bahwa perusahaan memiliki dewan komisaris independen sebesar 36,93% dari seluruh jumlah anggota dewan komisaris yang ada. Dengan demikian dapat dikatakan bahwa perusahaan yang

dijadikan sampel telah memenuhi

peraturan dari keputusan direksi PT Bursa Efek Jakarta nomor : 305/BEJ/07-2004 tentang peraturan Nomor 1-A tentang

pencatatan saham dan efek bersifat ekuitas selain saham yang diterbitkan oleh perusahaan dan mewajibkan perusahaan

agar memiliki dewan komisaris

independen sekurang-kurangnya 30% dari jajaran anggota dewan komisaris.

Variabel jumlah rapat dewan komisaris menunjukkan nilai terendah 2,00 dan nilai tertinggi 35,00. Nilai rata-rata 7,9091 dengan standar deviasi sebesar 7,83396. Dengan demikian dapat dikatakan dewan komisaris perusahaan sampel paling sedikit melakukan rapat sebanyak 2,00 kali dan terbanyak 35,00 kali. Nilai rata-rata pada jumlah rapat dewan komisaris perusahaan sampel sebanyak 7,9091.

Standar deviasi sebesar 7,83396

menunjukkan variasi yang terdapat dalam variabel jumlah rapat dewan komisaris.

Variabel jumlah rapat komite audit menunjukkan nilai terendah 1,00 dan nilai tertinggi 57,00. Nilai rata-rata 13,4091 dengan standar deviasi sebesar 12,42600. Dengan demikian dapat dikatakan komite audit perusahaan sampel paling sedikit melakukan rapat sebanyak 1,00 kali dan terbanyak 57,00 kali. Nilai rata-rata jumlah rapat komite audit perusahaan sampel sebanyak 13,4091. Standar deviasi sebesar 12,42600 menunjukkan variasi yang terdapat dalam variabel jumlah rapat komite audit.

Pengujian Asumsi Klasik

Tabel 4.3

Hasil pengujian normalitas dengan One Sample Kolmogorov Smirnov Test

Sumber : Hasil pengolahan data SPSS

Pada tabel 4.3 terlihat bahwa semua variabel penelitian (proporsi dewan komisaris independen, jumlah rapat dewan komisaris dan jumlah rapat komite audit) memiliki nilai Asymp Sig (2-Tailed) di atas atau sama dengan 0,05 sehingga dapat

Keterangan Asymp. Sig

(2-tailed) Alpha Kesimpulan Corporate environmental disclosure 0,051 0,05 Normal Proporsi dewan komisaris independen 0,062 0,05 Normal Jumlah rapat dewan komisaris 0,053 0,05 Normal Jumlah rapat

10 | P a g e

disimpulkan bahwa semua variabel

penelitian telah berdistribusi normal.

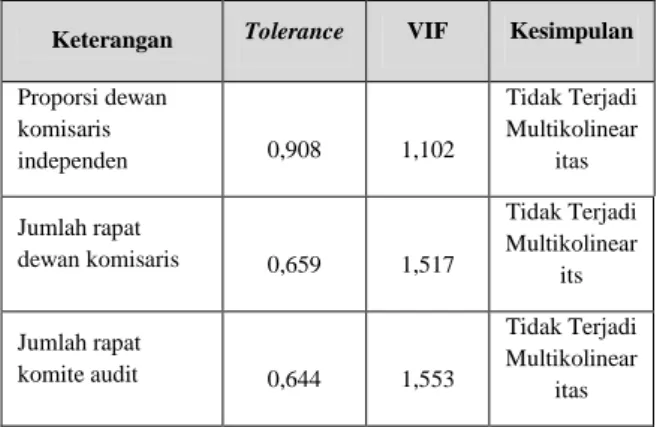

Tabel 4.4 Hasil Uji Multikolinearitas

Sumber : Hasil pengolahan data SPSS

Dari tabel 4.4 terlihat bahwa masing-masing variabel independen yang terdiri dari Proporsi dewan komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit memiliki nilai

tolerance di atas 0,10 dan nilai variance inflation factor di bawah 10. Dengan

demikian dapat disimpulkan bahwa seluruh variabel independen yang digunakan dalam

penelitian ini terbebas dari

multikolinieritas.

Tabel 4.5

Hasil Pengujian Heteroskedastisitas

Keterangan Sig Alpha Kesimpulan

Proporsi dewan komisaris independen 0,805 0,05 Tidak Terjadi Heteroskedesitas Jumlah dewan komisaris 0,740 0,05 Tidak Terjadi Heteroskedesitas Jumlah komite audit 0,568 0,05 Tidak Terjadi

Heteroskedesitas

Sumber : Hasil data pengolahan SPSS

Pada tabel 4.5 terlihat bahwa

masing-masing variabel independen

menghasilkan nilai signifikan di atas 0,05 sehingga dapat disimpulkan bahwa seluruh

variabel independen yang akan dibentuk ke dalam model persamaan regresi berganda telah terbebas dari heteroskedastisitas

Tabel 4.6

Hasil Pengujian Autokorelasi

Model Durbin-Watson

1 2.144

Sumber: Data sekunder diolah melalui SPSS

Dari tabel hasil penelitian uji autokorelasi untuk persamaan pertama diatas didapatkan nilai Durbin - Watson

sebesar 2.144. Nilai tersebut

mengindikasikan tidak adanya masalah autokorelasi pada model regresi, untuk itu agar lebih meyakinkan dan memastikan ada atau tidaknya masalah autokorelasi, maka peneliti menggunakan pengukuran melalui formula du<d<(4 - u). Nilai DU peneliti dapatkan dari melihat tabel, dengan cara menggunakan jumlah data (N)

sebanyak 88 dan jumlah variabel

independen sebanyak 3, maka diperoleh nilai DU sebesar 1,726. setelah didapatkan nilai DU, selanjutnya diuji dengan menggunakan formula du<d<(4 - du) , maka akan didapat 1,726 < 2,144 < (4 – 1,726) atau 1,726< 2,144 < 2,274 Hasil dari formula tersebut memastikan bahwa kriteria tidak terjadinya autokorelasi sudah terpenuhi, sehingga model regresi disimpulkan terbebas dari masalah autokorelasi.

Keterangan Tolerance VIF Kesimpulan

Proporsi dewan komisaris independen 0,908 1,102 Tidak Terjadi Multikolinear itas Jumlah rapat dewan komisaris 0,659 1,517 Tidak Terjadi Multikolinear its Jumlah rapat komite audit 0,644 1,553 Tidak Terjadi Multikolinear itas

11 | P a g e

Pengujian Hipotesis

Uji Koefisien Determinasi (R2)

Tabel 4.7

Hasil Pengujian Koefisien Determinasi

Pada tabel 4.7 terlihat bahwa nilai koefisien determinasi yang diperoleh dalam tahapan pengujian adalah sebesar 0,063. Hasil yang diperoleh menunjukkan

bahwa variabel independen dalam

penelitian ini memiliki variasi kontribusi untuk mempengaruhi variabel dependen yaitu corporate environmental

disclosure sebesar 6,3% sedangkan sisanya

adalah sebesar 93,7% lagi dijelaskan oleh variabel lain yang tidak digunakan dalam penelitian ini.

Uji F

Tabel 4.7 Hasil Pengujian F

Keterangan Sig Alpha Kesimpul an Proporsi dewan komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit 0,139 0,05 Tidak signifikan

Dari tabel 4.7 diatas tingkat signifikan 0,139 jika dibandingkan dengan alpha 5% atau 0.05 maka nilai tersebut lebih besar dari alpha, artinya tidak

terdapat pengaruh secara bersama-sama antara variabel Proporsi dewan komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit terhadap

variabel corporate environmental

disclosure pada alpha 5%

Uji t

Tabel 4.8 Hasil Pengujian t-Statistik

Kesimpulan

Berdasarkan hasil pengujian hipotesis yang telah dilakukan dapat disimpulkan sebagai berikut :

1. Hasil pengujian hipotesis pertama

membuktikan bahwa variabel

proporsi dewan komisaris

independen tidak berpengaruh signifikan terhadap corporate environmental disclosure.

2. Hasil pengujian hipotesis kedua

membuktikan bahwa variabel

jumlah rapat dewan komisaris tidak berpengaruh signifikan terhadap

corporate environmental disclosure.

3. Hasil pengujian hipotesis ketiga

membuktikan bahwa variabel

Keterangan

R-Square

Proporsi dewan komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit

0,063

Keterangan Kofefisien

Regresi Sig Alpha Kesimpulan (Constant) 0,190 0,012 0,05 - Proporsi dewan komisaris independen 0,221 0,108 0,05 Hipotesis ditolak Jumlah rapat dewan komisaris 0,155 0,270 0,05 Hipotesis ditolak jumlah rapat komite audit 0,021 0,341 0,05 Hipotesis ditolak

12 | P a g e

jumlah rapat komite audit tidak berpengaruh signifikan terhadap

corporate environmental disclosure.

Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini masih memiliki sejumlah keterbatasan yang mempengaruhi hasil penelitian. Secara umum keterbatasan di dalam penelitian ini adalah sebagai berikut :

1. Penelitian ini hanya menggunakan tiga indikator dari corporate governance yakni proporsi dewan

komisaris independen, jumlah rapat dewan komisaris, jumlah rapat komite audit sebagai variabel bebas

dalam pengaruhnya terhadap

corporate environmental disclosure.

Indikator dari corporate governance

lainnya diduga juga akan

berpengaruh pada hasil penelitian. 2. Penelitian ini hanya menggunakan

data dengan jangka waktu

pengamatan selama empat tahun, dimana pergantian anggota dewan komisaris, dewan komite audit akan berpengaruh pada hasil penelitian. Penelitian ini hanya terfokus terhadap

pada perusahaan manufaktur yang

bergerak dibidang tambang sebagai objek penelitian, sektor industri lainnya diduga juga akan berpengaruh pada hasil penelitian.

Saran

Berdasarkan kepada hasil pengujian hipotesis yang telah dilakukan dapat diajukan beberapa saran penting yang merupakan inti dari permasalahan yang diajukan didalam penelitian ini. Maka diajukan beberapa saran sebagai berikut :

1. Untuk penelitian dimasa yang akan datang agar menambahkan variabel

lainnya seperti kepemilikan

institusional, kepemilikan

manajerial dan ukuran perusahaan

sehingga akan menghasilkan

penelitian yang lebih berkembang. 2. Untuk peneliti di masa mendatang

disarankan untuk memperpanjang

jangka waktu observasi

penelitiannya, hal ini dikarenakan semakin panjang jangka waktu penelitian akan diketahui variasi yang terjadi pada suatu perusahaan sehingga berdampak pada akurasi hasil penelitian.

3. Bagi penelitian selanjutnya agar menambahkan objek penelitian sehingga tidak terfokus terhadap perusahaan tambang, sehingga memungkinkan penelitian ini jauh

lebih berkembang, seperti

perusahaan manufaktur sektor aneka industri, sektor industri barang konsumsi, sektor properti dan real estate.

13 | P a g e

DAFTAR PUSTAKA

Antaranews. 27 Febuari 2008. Limbah

Tambang PT Galauh Ancam Kerusakan Syaraf Warga Banjar. Diakses Pada 13 Mei

2014 dari

http://www.antaranews.com/be rita/94881

Arinigtika, Predesta dan Kiswara , Endang. 2013. Pengaruh Praktik Tata

Kelola Perusahaan yang Baik Terhadap Pengungkapan Lingkungan Perusahaan.

Jurnal Diponegoro Vol 2, No 2. Ayuna, Nur, Nisya. 2008. Praktik Pengungkapan Sosial pada Laporan Tahunan Di Indonesia. Skripsi Univesitas

Diponegoro

Azheri, Busyra. 2012. Corporate Social

Responsibility. Jakarta: PT.

Raja Grafindo

Fatayatinigrum, Desie dan Prabowo,W, J, T. 2011. Analisis Pengaruh

Manajemen Laba dan Mekanisme Corporate Governance Terhadap Corporate Environmental Disclosure. Jurnal Universitas

Diponegoro Semarang

Forum Corporate Governance Indonesia (FGCI). 2002. Peran Dewan

Komisaris dan Komite Audit Dalam Pelaksanaan Tata Kelola Perusahaan ( Corporate Governance). FCGI

Booklet: Seri Tata Kelola Perusahaan Jilid II, Jakarta Komite Nasional Kebijakan Governance.

2006. Pedoman Umum Good

Corporate Governance Indonesia. www.governance-indonesia.or.id

Muntoro, Ronny Kusuma. 2006.

Membangun Dewan Komisaris

yang Efektif. Oecp principles of

corporate governance, OECP Pubticantion Service

Pratama, G, A. 2013. Pengaruh Good

Corporate Governance dan Kinerja Lingkungan Terhadap Pengungkapan Lingkungan.

Jurnal Diponegoro Vol, 2 No, 2.

Sanjaya, P, T. 2013. Analisis Pengaruh

Corporate Governance Terhadap Corporate Environmental Disclosure.

Skripsi Universitas Diponegoro Sekaran, Uma. 2011. Research Methods

For Business (Metodologi Penelitian Untuk Bisnis ).Jakarta : Selemba Empat

Sutedi, Adrian. 2012. Good

Corporate Governance.Jakarta:

Sinar Grafik

Sugiyono. 2012. “Metode Penelitian

Kuantitatif Kualitatif dan R & D”. Bandung: Alfabeta.

Suhardjanto, D. (2008), Environmental

Reporting Practies: An Evidence From Indonesia.

Jurnal Akuntansi dan Bisnis, 8 (1), 33-46

Suhardjanto, Djoko. 2010. Corporate

Governance Karakteristik Perusahaan dan

Environmental Disclosure.

Jurnal Vol.6 No.1-Juni.

Sutedi, Adrian. 2012. Good Corporate

Governance. Jakarta: Sinar Grafika