Bastian, Indra. 2009. Sistem Perencnaan dan Penganggaran Pemerintahan Daerah di Indonesia. Jakarta: Salemba Empat.

Blocher, Edward J., David, E. Stout., dan Gary Cokins. 2013. Manajemen Biaya: Penekanan Stratgis. Edisi Kelima. Jakarta: Salemba Empat.

Direktorat Jenderal Kekayaan Negara. 2015. Diakses tanggal 12 Mei 2015.

Mardiasmo. 2009. Akuntansi Sektor Publik. Edisi Empat. Yogyakarta: ANDI.

Murwanto, Rahmadi., Insyafiah., dan Subkhan. 2006. Manajemen Kas Sektor Publik. Jakarta: LPKPAP.

Nafarin, M. 2013. Penganggaran Perusahaan. Edisi Ketiga. Jakarta: Salemba Empat.

Peraturan Menteri Keuangan.

Robbins, Steven P., dan Mary Coulter. 2010. Manajemen. Edisi Kesepuluh. Jakarta: Erlangga.

Syahyunan. 2013. Manajemen Keuangan: Perencanaan, Analisis, dan Pengendalian Keuangan. Medan: USU Press.

A.Pengertian Anggaran dan Kas 1. Anggaran

Menurut Blocher dan kawan-kawan (2013:564) Anggaran (budget) merupakan

rencana terperinci untuk pemerolehan dan pemakaian sumber daya keuangan dan

lain-lain selama periode waktu tertentu. Anggaran mencakup aspek keuangan dan

nonkeuangan dari operasi dan proyek dan yang direncanakan. Anggaran untuk suatu

periode merupakan garis pedoman operasi dan proyeksi hasil operasi untuk periode

yang dianggarkan. Ada beberapa manfaat anggaran menurut Nafarin (2013:19), yaitu:

1) Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

2) Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan.

3) Dapat memotivasi karyawan.

4) Menimbulkan tanggungjawab tertentu pada karyawan.

5) Menghindari pemborosan dan pembayaran yang kurang perlu.

6) Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat dimanfaatkan

seefesien mungkin.

7) Alat pendidikan bagi para manajer.

2. Kas

Menurut Syahyunan (2013:59) Uang tunai atau sering disebut dengan kas

merupakan komponen penting dalam pelaksanaan suatu kegiatan. Sebagian besar

melibatkan uang tunai dalam pelaksanaan kegiatannya. Hampir dapat dipastikan kas

inilah yang memiliki peranan sentral dalam menjaga kelangsungan sebuah aktivitas.

Kegiatan-kegiatan pembayaran atas suatu aktivitas sebagian besar didominasi dengan

menggunakan kas ini tidak terlepas dari kondisi masa kini yang menjadikan uang

tunai sebagai satu-satunya alat pembayaran yang sah. Sangat jarang ditemukan dalam

system perekonomian sebuah Negara saat ini yang tidak menggunakan uang tunai

sebagai alat pembayaran. Menurut Murwanto dan kawan-kawan (2006:1) Ada banyak

sekali pengertian tentang kas, baik dari sisi perundang-undangan maupun dari sisi

teori/konsep ekonomi.

1) Menurut Undang-Undang Nomor 1 Tahun 2004 tentang Keuangan Negara

Kas Negara adalah tempat penyimpanan uang negara yang ditentukan oleh

Menteri Keuangan selaku Bendaharawan Umum Negara untuk menampung

seluruh penerimaan negara dan membayar seluruh pengeluaran negara.Dengan

demikian kas dalam pengertian undang-undang ini semuauang negara yang

bersumber dari seluruh penerimaan negara dan digunakan untuk membayarseluruh

pengeluaran negara.

2) Menurut Standar Akuntansi Pemerintah

Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat

digunakan untuk membiayai kegiatan pemerintahan. Kas daerah adalah tempat

penyimpanan uang daerah yang ditentukan oleh Bendaharawan Umum Daerah

untuk menampung seluruh penerimaan dan pengeluaran. Kas negara adalah tempat

Bendaharawan Umum Negara untuk menampung seluruh penerimaan dan

pengeluaran pemerintah pusat.

3) Menurut Standar Akuntansi Keuangan

Kas terdiri dari saldo kas (cash on hand) dan rekening giro setara kas (cash

equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendak dan

yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi

resiko perubahan nilai yang signifikan.

B.Anggaran Kas

Menurut Nafarin (2013:309) Anggaran kas adalah anggaran yang menunjukkan

perubahan kas dan memberikan alasan mengenai perubahan kas tersebut dengan

menunjukkan arus kas masuk dan arus kas keluar sebagai arus kas dibelanjakan atau

digunakan sehingga tampak kelebihan atau kekurangan kas, dan saldo kas selama

periode tertentu dari suatu organisasi. Anggaran kas (cash budget) memuat implikasi

kas dari seluruh aktivitas yang diangarkan. Dengan menyiapkan anggaran kas, pihak

manajemen dapat mengambil langkah-langkah untuk memastikan bahwa mereka

memiliki kas yang cukup ditangan untuk melakukan aktvitas yang direncanakan,

memberikan waktu yang cukup untuk mengatur pembiayaan tambahan yang mungkin

dibutuhkan selama periode anggaran.

C.Perencanaan Kegiatan

Kementerian Negara/Lembaga dalam merumuskan program dan kegiatan

mengacu Surat Edaran Bersama antara Menteri Negara Perencanaan Pembangunan

Keuangan tanggal 19 Juni 2009 No.0142/MPN/06/2009 dan No. SE-1848/MK/2009

perihal pedoman Reformasi Perencanaan dan Pembangunan Rumusan Program dan

Kegiatan yang dihasilkan harus mencerminkan tugas-fungsi K/L atau penugasan

tertentu dalam kerangka Perioritas Pembangunan Nasional secara konsisten.

Kegiatan merupakan penjabaran dari program yang rumusannya mencerminkan

tugas dan fungsi Satker atau penugasan tertentu K/L yang berisi komponen kegiatan

untuk mencapai output dengan indikator kinerja yang terukur. Kegiatan adalah bagian

dari program yang dilaksanakan oleh 1 (satu) atau beberapa satuan kerja sebagai dari

pencapaian sasaan terukur pada suatu program yang terdiri dari sekumpulan tindakan

pengarahan sumber daya baik berupa personel (sumber daya manusia), barang modal

termasuk peralatan dan teknologi, dana atau kombinasi dari beberapa atau semua

jenis sumber daya tersebut sebagai masukan (input) untuk menghasilkan keluaran

(output) dalam bentuk barang dan jasa.

Dalam penyusunan kegiatan, perlu diperhatikan keterkaitan antara kegiatan

dengan program yang memayungi. Disamping itu juga diperhatikan keterkaitan

kegiatan dengan cara pencapaiannya melalui komponen. Keterkaitan antar komponen

sebagai tahapan dalam rangka pencapaian keluaran harus dilihat sehingga tidak

ditemukan adanya tahapan/bagian kegiatan (komponen) dalam rangka pencapaian

keluaran yang tidak efesien.

D.Penyusunan Anggaran Kas

Menurut Nafarin (2013:309) penyusunan anggaran kas merupakan cara yang

kas, dan secara efektif menggunakan kas yang berlebih (surplus) maupun kas yang

kurang (defisit). Penyusunan anggaran merupakan perencanaan secara detail

perkiraan biaya bagian atau keseluruhan kegiatan atau program., yang selanjutnya

digunakan untuk menetapkan fungsi pengawasan dan pengendalian biaya dan waktu

pelaksanaan. Dalam menyusun anggaran kas pada Kantor Wilayah Direktorat

Jenderal Kekayaan Negara Sumatera Utara yang harus perlu disusun adalah DIPA.

1. Pengertian DIPA

Menurut Peraturan Menteri Keuangan (PMK) Daftar Isian Pelaksanaan

Anggaran (DIPA) adalah dokumen pelaksanaan anggaran yang dibuat oleh Kepala

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara yang

kemudian diserahkan kepada Direktur Jenderal Kekayaan Negara dan kemudian

disahkan oleh Direktur Jenderal Perbendaharaan atas nama Menteri Keuangan selaku

Bendahara Umum Negara (BUN). DIPA memuat informasi satuan-satuan terukur

yang berfungsi sebagai dasar pelaksanaan kegiatan dan penggunaan anggaran serta

tentang program-program, kegiatan, jenis belanja. DIPA dapat dimanfaatkan sebagai

alat pengendalian, pelaksanaan, pelaporan, pengawasan, dan sekaligus merupakan

perangkat akuntansi pemerintah. Pagu dalam DIPA merupakan batas pengeluaran

tertinggi yang tidak boleh dilampaui dan pelaksanaannya harus dapat

dipertanggungjawabkan.

2. Dasar Hukum Penyusunan DIPA

Dalam proses penyusunan DIPA, dasar hukum yang digunakan oleh Kantor

1) Permenkeu Nomor 93/PMK.02/2011 tanggal 27 Juni 2011 tentang Petunjuk

Penyusunan dan Penelaahan RKA-KL.

2) Permenkeu Nomor 164/PMK.05/2011 tanggal 10 Oktober 2011 tentang Petunjuk

Penyusunan dan Pengesahan DIPA.

3. Bahan Penyusunan DIPA

Dalam penyusunan DIPA, dokumen yang digunakan Kantor Wilayah

Direktorat Jenderal Negara (DJKN) Sumatera Utara sebagai dasar penyusunan DIPA

adalah:

1) Keppres mengenai rincian APBN sebagai dasar Alokasi Anggaran.

Keputusan Presiden mengenai Rincian Anggaran Belanja Pemerintah Pusat

merupakan dasar penyusunan DIPA.

2) RKA-KL yang telah ditelaah dan ditetapkan oleh Direktorat Jenderal Anggaran

(DJA).

Rencana Kerja Anggaran (RKA) yang telah disesuaikan dengan Alokasi Anggaran

K/L dan mendapat persetujuan DPR, telah ditelaah dan ditetapkan oleh Dirjen

Anggaran.

3) Rencana Dana Pengeluaran Bendahara Umum Negara (RDP-BUN) yang telah

ditelaah dan ditetapkan oleh Direktorat Jenderal Anggaran (DJA). RDP-BUN

merupakan rencana kerja dan anggaran Bagian Anggaran BUN yang memuat

rincian kebutuhan dan baik yang berbentuk anggaran belanja maupun pembiayaan

dalam rangka pemenuhan kewajiban pemerintah pusat dan transfer kepada daerah

4) Bagan Akun Standar

Penyusunan DIPA harus memperhatikan kaidah dalam Bagan Akun Standar untuk

memastikan nahwa rencana kerja telah dituangkan sesuai dengan standar kode dan

uraian yang diatur dalam ketentuan tentang akuntansi pemerintah.

5) Daftar Nominatif Anggaran

Daftar Nominatif Anggaran (DNA) adalah ringkasan alokasi anggaran Satuan

Kerja yang diterbitkan oleh Direktur Jenderal Perbendaharaan dirinci berdasarkan

unit organisasi kementrian negara/lembaga dan provinsi sebagaimana dimuat

dalam keputusan presiden mengenai rincian APBN. Daftar Lampiran DNA hanya

memuat antara lain Kode dan Nama Satuan Kerja (Satker), Alokasi Anggaran per

jenis belanja.

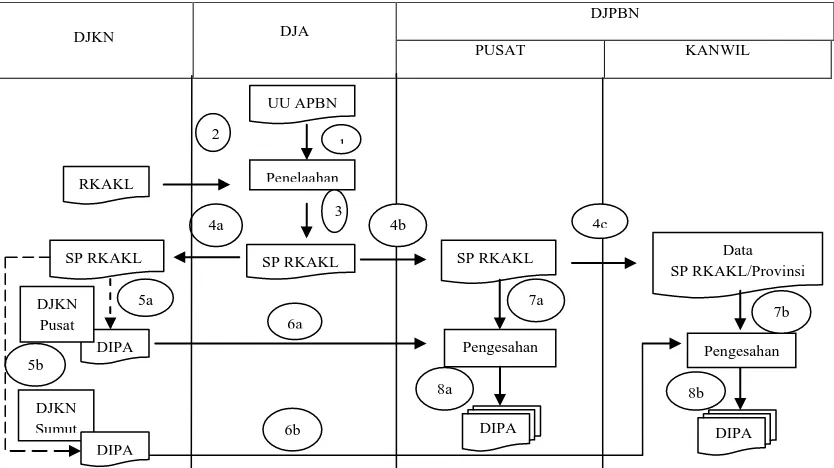

4. Proses Penyusunan DIPA

Untuk mewujudkan pelaksanaan Angaran Pendapatan dan Belanja Negara

(APBN) yang tertib, efesien, efektif, transparan, akuntabel, dan taat

perundang-undangan maka penyusunan DIPA dilakukan untuk mewujudkan itu semua. Dalam

penyusunan DIPA, ada langkah-langkah atau tahapan-tahapan yang dilakukan untuk

melaukkan penyusunan. Berikut di bawah ini adalah proses penyusunan DIPA yang

DJKN DJA

DJPBN

PUSAT KANWIL

Sumber: Hasil Penelitian 2015 (data diolah)

Gambar 3.1.

Skema Penyusunan DIPA

Keterangan Skema:

1) Pertama penyusunan diawali berdasarkan Undang-undang Anggaran Pendapatan

Belanja Negara (APBN) dan Keputusan Presiden (Keppres) mengenai rincian

APBN sebagai Alokasi Anggran.

2) Kemudian RKAKL yang telah disusun oleh Direktorat Jenderal Kekayaan Negara

Sumatera Utra kemudian diajukan ke Direktorat Jenderal Anggaran (DJA) untuk

ditelaah dan ditetapkan oleh Direktorat Jenderal Anggaran (DJA).

3) Setelah ditelaah dan ditetapkan dan kemudian mendapatkan persetujuan DPR

maka dibuat Surat Pengesahaan RKAKL (SP-RKAKL) oleh Direktorat Jenderal

4) a. Kemudian SP-RKAKL oleh Direktorat Jenderal Anggaran (DJA) diserahkan

kepada Direktorat Jenderal Kekayaan Negara untuk menjadi bahan Penyusunan

DIPA.

b. Kemudian SP-RKAKL oleh Direktorat Jenderal Anggaran (DJA) diserahkan

kepada Kantor Pusat Direktorat Jenderal Perbendaharaan (DJPBN) untuk

menjadi bahan penyesuaian DIPA pada saat DIPA diajukan oleh Kantor Pusat

Direktorat Jenderal Kekayaan Negara (DJKN) di Jakarta.

c. Dan selanjutnya SP-RKAKL oleh Direktorat Jenderal Anggaran (DJA)

diserahkan kepada Kantor Wilayah Direktorat Jenderal Perbendaharaan

(DJPBN) Sumatera Utara oleh Kantor Pusat Direktorat Jenderal

Perbendaharaan (DJPBN) untuk menjadi data dalam penyesuaian DIPA

diajukan oleh Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN)

Sumatera Utara.

5) a. Selanjutnya SP-RKAKL oleh Direktorat Jenderal Anggaran (DJA) menjad

bahan dalam Penyusunan DIPA oleh Kantor Pusat Direktorat Jenderal

Kekayaan Negara (DJKN) di Jakarta.

b. Selanjutnya SP-RKAKL oleh Direktorat Jenderal Anggaran (DJA) menjadi

bahan dalam Penyusunan DIPA oleh Kantor Wilayah Direktorat Jenderal

Kekayaan Negara (DJKN) Sumatera Utara.

6) a. Kemudian DIPA yang telah disusun oleh Kantor Pusat Direktorat Jenderal

Kekayaan Negara (DJKN) diserahkan kepada Kantor Pusat Direktorat Jenderal

b. Kemudian DIPA yang telah disusun oleh Kantor Wilayah Direktorat Jenderal

Kekayaan Negara (DJKN) Sumatera Utara diserahkan kepada Kantor Wilayah

Direktorat Jenderal Perbendaharaan (DJPBN) Sumatera Utara untuk disahkan.

7) a. Selanjutnya SP-RKAKL oleh Direktorat Jenderal Anggaran (DJA) yang

diserahkan kepada Kantor Pusat Direktorat Jenderal Perbendaharaan (DJPBN)

menjadi bahan penyesuaian oleh Kantor Pusat Direktorat Jenderal

Perbendaharaan (DJPBN) dalam pengesahan DIPA yang diajukan oleh Kantor

Pusat Direktorat Jenderal Kekayaan Negara (DJKN).

b. Selanjutnya SP-RKAKL oleh Kantor Pusat Direktorat Jenderal Perbendaharaan

(DJPBN) yang diserahkan kepada Kantor Wilayah Direktorat Jenderal

Perbendaharaan (DJPBN) Sumatera Utara menjadi bahan penyesuaian oleh

Kantor Wilayah Direktorat Jenderal Perbendaharaan (DJPBN) Sumatera Utara

dalam pengesahan DIPA yang diajukan oleh Kantor Wilayah Direktorat

Jenderal Kekayaan Negara (DJKN) Sumatera Utara.

8) a. Setelah DIPA yang sudah disahkan oleh Kantor Pusat Direktorat Jenderal

Perbendaharaan (DJPBN) kemudian dibuat Surat Pengesahan DIPA oleh

Kantor Pusat Direktorat Jenderal Perbendaharaan (DJPBN) dan diserahkan

kepada Kantor Pusat Direktorat Jenderal Kekayaan Negara (DJKN) selaku

pengaju DIPA sebagai dasar dalam penggunaan anggaran.

b. Setelah DIPA yang sudah disahkan oleh Kantor Wilayah Direktorat Jenderal

Perbendaharaan (DJPBN) Sumatera Utara kemudian dibuat Surat Pengesahan

Sumatera Utara dan diserahkan kepada Kantor Wilayah Direktorat Jenderal

Kekayaan Negara (DJKN) Sumatera Utara selaku pengaju DIPA sebagai dasar

dalam penggunaan anggaran.

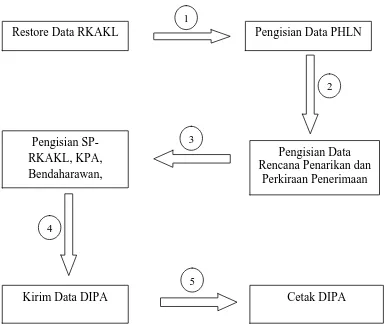

5. Langkah-langkah Menyusun DIPA oleh Kantor Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara ke dalam Aplikasi

Dalam menyusun DIPA ke Aplikasi, ada langkah-langkah atau tahapan-tahapan

yang harus dilakukan oleh Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara, yaitu:

Sumber. Hasil Penelitian 2015 (data diolah)

Gambar 3.2.

Skema Penyusunan DIPA pada DJKN Sumut

Restore Data RKAKL Pengisian Data PHLN

Pengisian Data Rencana Penarikan dan

Perkiraan Penerimaan

Cetak DIPA Pengisian

SP-RKAKL, KPA, Bendaharawan,

Kirim Data DIPA

5 4

3

Keterangan Skema:

1) Pertama memasukkan Data RKAKL ke dalam aplikasi.

2) Kemudian mengisi Data yang berisi tentang Pinjaman dan Hibah Luar Negeri

(PHLN)

3) Selanjutnya pengisian tentang rencana penarikan dana dan perkiraan penerimaan

dalam DIPA diperlukan untuk pencapaian optimalisasi fungsi DIPA sebagai

manajemen kas pemerintah. Disamping sebagai alat manajemen kas pemerintah,

juga sebagai alat monitoring/pembanding terhadap penyerapan pagu. Rencana

penarikan dana berisi tentang untuk Belanja Pegawai, Belanja selain Belanja

Pegawai, Transfer ke Daerah, dan Pengeluaran Pembiayaan. Perkiraan Penerimaan

berisi tentang Penerimaan Perpajakan, PNBP, dan Penerimaan Pembiayaan tiap

bulan pada Kantor Direktorat Jenderal Kekayaan Negara Sumatera Utara.

4) Kemudian pengisian SP-RKAKL oleh Kuasa Pengguna Anggaran dalam

Penyusunan DIPA pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara.

5) Selanjutnya DIPA yang telah disusun kemudian diserahkan kepada Kantor

Wilayah Direktoat Jenderal Perbendaharaan (DJPBN) Sumatera Utara untuk

disahkan berdasarkan Surat Pengesahan RKAKL (SP-RKAKL) oleh Direktorat

Jenderal Anggaran (DJA).

6) Setelah disahkan kemudian dibuat Surat Pengesahan DIPA oleh Kantor Wilayah

Direktoat Jenderal Perbendaharaan (DJPBN) Sumatera Utara dan kemudian

(DJKN) Sumatera Utara selaku Pengaju DIPA untuk dicetak DIPA dan dijadikan

sebagai dasar dalam penggunaan anggaran

.

6. Format Penyusunan DIPA

Saat akan melakukan penyusunan DIPA, format yang digunkan dalam

penyusunan DIPA sesuai dengan Peraturan Menteri Keuangan (PMK) pada Kantor

Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara adalah

sebagai berikut:

Sumber. Hasil Penelitian 2015 (data diolah)

Gambar 3.3.

Rekap isi DIPA dan informasi Pinjaman/Hibah Dalam Negeri

dan Luar Negeri Rekap isi DIPA dan informasi Umum dan Uraian Fungsi/Sub Fungsi, Outcome Program, Output

Kegiatan

Uraian DJKN Sumut/Kegiatan/Output/ Sumber Dana dan Uraian Belanja

Rencana Penarikan Dana per Bulan dan Perkiraan Penerimaan

Catatan : terutama informasi Blokir dan informasi yang

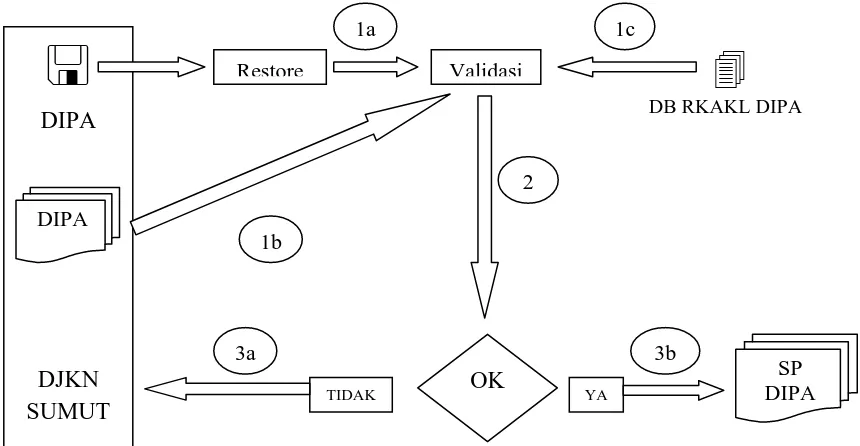

7. Proses Validasi DIPA oleh kantor Wilayah Direktorat Jenderal Perbendaharaan (DJPBN) Sumatera Utara

Untuk menjamin kesesuaian data DIPA dengan keputusan Presiden mengenai

rincian anggaran belanja pemerintah pusat maka Validasi DIPA dilakukan oleh

Kantor Wilayah Direktorat Jenderal Perbendaharaan (DJPBN) Sumatera Utara.

Berikut di bawah ini adalah proses validasi DIPA oleh Kantor Wilayah Direktorat

Jenderal Perbendaharaan (DJPBN) Sumatera Utara:

DB RKAKL DIPASumber: Hasil Penelitian 2015 (data diolah)

Gambar 3.4.

Skema Validasi DIPA pada DJPBN Sumut

Keterangan Skema:

1) a. Pertama memasukkan kembali DIPA ke dalam aplikasi untuk divalidasi.

b. Kemudian menyerahkan DIPA kepada Kantor Wilayah Direktorat Jenderal

Perbendaharaan (DJPBN) Sumatera Utara untuk dilakukan validasi.

c. Database RKAKL DIPA yang telah ditelaah dan ditetapkan oleh Direktorat

Jenderal Anggaran (DJA) untuk menjadi bahan penyesuaian dalam penentuan

validasi DIPA yang diajukan Kantor Wilayah Direktorat Jenderal Kekayaan

Negara (DJKN) Sumatera Utara.

2) Selanjutnya penentuan Validasi dilakukan oleh Kantor Wilayah Direktorat

Jenderal Perbendaharaan (DJPBN) Sumatera Utara.

3) a. DIPA yang divalidasi tidak sesuai maka selanjutnya DIPA diserahkan kembali

kepada Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN)

Sumatera Utara untuk melakukan pemeriksaan kesalahan yang terjadi.

b. DIPA yang divalidasi sesuai maka selanjutnya dibuat Surat Pengesahan DIPA

oleh Kantor Wilayah Direktorat Jenderal Perbendaharaan (DJPBN) Sumatera

Utara.

Tata cara pengesahan DIPA

1) DIPA yang telah divalidasi diterbitkan Surat Pengesahan DIPA.

2) Direktur Jenderal Perbendaharaan/Kepala Kantor Wilayah Direktorat Jenderal

Perbendaharaan menetapkan Surat Pengesahan DIPA selaku Bendahara Umum

Negara.

3) Surat Pengesahan yang telah ditetapkan Direktur Jenderal Perbendaharaan/Kepala

Kanwil DJPBN dan DIPA yang ditandatangani Ditjen Pengguna Anggaran/Kuasa

Pengguna Anggaran merupakan satu kesatuan DIPA yang sah sebagai dasar

8. Revisi DIPA

Revisi DIPA adalah perubahan rincian dalam DIPA akibat revisi rincian

anggaran pada halaman SP dan/atau halaman I dan/atau halaman II dan/atau halaman

III dan/atau halaman IV DIPA, termasuk akibat perbaikan karena kesalahan

administratif. Penyebab terjdinya Revisi DIPA adalah sebagai berikut:

1) Hasil Optimalisasi

2) Sisa anggaran

3) Kekurangan Biaya Operasional

4) Perubahan prioritas penggunaan anggaran

5) Perubahan kebijakan pemerintah

6) Keadaan kahar/darurat (force Majeure)

Dalam melakukan Revisi DIPA, Dasar Hukum yang digunakan yaitu:

1) PMK Nomor 49/PMK.02/2011 tanggal 17 Maret 2011 tentang Tata Cara Revisi

Anggaran Tahun Anggaran 2011.

2) Perdirjen Nomor PER-22/PB/2011 tanggal 18 April 2011 tentang Tata Cara

Revisi DIPA Tahun 2011.

3) Surat Dirjen Perbendaharaan No.S-519/PB/2012 tgl.17 Januari 2012 tentang

Revisi DIPA.

Ada beberapa jenis dalam melakukan Revisi DIPA,yaitu:

1) Revisi DIPA berdasarkan Perubahan SP-RKA K/L.

a. Revisi DIPA berdasarkan perubahan SP RKA-K/L adalah revisi anggaran yang

memerlukan persetujuan DPR RI, Menteri Keuangan, dan/atau Direktur

b. Perubahan SP RKA-K/L menjadi dasar pengesahan Revisi DIPA dan/atau

penerbitan Daftar Revisi Anggaran (DRA) oleh Direktur Jenderal

Perbendaharaan atas nama Menteri Keuangan.

c. DRA menjadi dasar pengesahan Revisi DIPA oleh Kepala Kantor Wilayah

Direktorat Jenderal Perbendaharaan atas nama Menteri Keuangan.

2) Revisi DIPA tanpa Perubahan SP-RKA K/L.

a. Penerimaan hibah luar negeri/hibah dalam negeri setelah UU mengenai APBN

TA 2011 ditetapkan yang diterima dalam bentuk uang dan dilaksanakan secara

langsung oleh Kementerian Negara/Lembaga.

b. Penerimaan penggunaan anggaran belanja yang bersumber dari PNBP di atas

pagu APBN untuk Satker BLU.

c. Pergeseran antarprogram dalam satu Bagian Anggaran untuk memenuhi

kebutuhan Biaya Operasional.

d. Pergeseran antarjenis belanja dalam satu Kegiatan.

e. Perubahan volume Keluaran berupa penambahan volume Keluaran dalam satu

Keluaran dan/atau antarkeluaran dalam satu Kegiatan dan satu satker.

f. Pergeseran dalam satu provinsi/kabupaten/kota untuk Kegiatan dalam rangka

tugas pembantuan dan urusan bersama, atau dalam satu provinsi untuk kegiatan

dalam rangka dekonsentrasi.

g. Pergeseran antarprovinsi/kabupaten/kota untuk memenuhi Biaya Operasional

yang dilaksanakan oleh unit organisasi di tingkat pusat maupun oleh instansi

h. Perubahan rincian belanja sebagai akibat dari penyelesaian tunggakan tahun

yang lalu sepanjang dalam program yang sama, dananya masih tersedia, dan

tidak mengurangi Sasaran Kinerja.

i. Pergeseran rincian anggaran untuk Satker BLU yang sumber dananya berasal

dari PNBP.

j. Pergeseran antarkomponen dan antarkeluaran dalam satu kegiatan.

k. Perubahan rencana penarikan dan perkiraan penerimaan.

l. Perubahan berupa pergantian/penambahan kantor bayar.

m.Perubahan/ralat karena kesalahan administrasi.

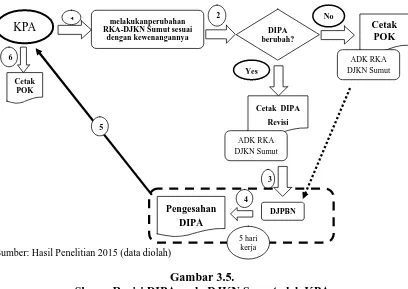

Proses Revisi DIPA pada Kantor Direktorat Jenderal Kekayaan Negara

Sumatera Utara oleh KPA.

Sumber: Hasil Penelitian 2015 (data diolah)

Gambar 3.5.

Skema Revisi DIPA pada DJKN Sumut oleh KPA

Keterangan Skema:

1) Pertama Kuasa Pengguna Anggaran (KPA) melakukan perubahan RKA-DJKN

Sumut sesuai dengan kewenangannya.

2) - Bila DIPA berubah maka Cetak DIPA Revisi.

- Bila DIPA tidak berubah maka Cetak POK pada Arsip Data Kumputer Rencana

Kerja Anggaran (ADK RKA) pada Kantor Wilayah Direktorat Jenderal

Kekayaan Negara (DJKN) Sumtera Utara dan diserahkan kepada Kantor Wilayah

Direktorat Jenderal Perbendaharaan (DJPBN) Sumatera Utara. POK adalah

dokumen yang memuat uraian rencana kerja dan biaya yang diperlukan untuk

pelaksanaan kegiatan, disusun oleh KPA sebagai penjabaran lebih lanjut dari

DIPA.

3) Setelah berubah dan dicetak DIPA revisi maka selanjutnya diserahkan kepada

Kantor Wilayah Direktorat Jenderal Perbendaharaan (DJPBN) Sumatera Utara

untuk dilakukan Pengesahan DIPA Revisi.

4) Waktu dalam Pengesahan DIPA Revisi adalah 5 hari kerja.

5) Setelah disahkan oleh Kantor Wilayah Direktorat Jenderal Perbendaharaan

(DJPBN) Sumatera Utara maka kemudian menyerahkan DIPA Revisi yang telah

disahkan kepada Kuasa Pengguna Anggaran (KPA).

6) Selanjutnya Kuasa Pengguna Anggaran (KPA) mencetak POK yang telah

Ada batasan-batasan dalam melakukan Revisi DIPA, yaitu:

1) Tidak mengakibatkan pengurangan alokasi anggaran terhadap;

a. Kebutuhan Biaya Operasional Kantor Wilayah Direktorat Jenderal Kekayaan

Negara (DJKN) Sumatera Utara kecuali untuk memenuhi Biaya Operasional

pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera

Utara sepanjang masih dalam peruntukan yang sama.

b. Pembayaran berbagai tunggakan.

c. Paket pekerjaan yang bersifat multiyear.

d. Paket pekerjaan yang telah dikontrakkan dan/atau direalisasikan dananya

sehingga menjadi minus.

2) Tidak mengubah target kinerja;

a. Tidak mengurangi volume Keluaran Kegiatan Prioritas Nasional dan/atau

Prioritas Bidang.

b. Tidak mengurangi spesifikasi Keluaran.

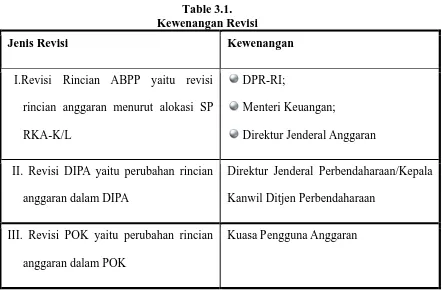

Dalam melakukan Revisi DIPA, ada kewenangan dalam melakukan revisi

Table 3.1. Kewenangan Revisi

Jenis Revisi Kewenangan

I.Revisi Rincian ABPP yaitu revisi

rincian anggaran menurut alokasi SP

RKA-K/L

DPR-RI;

Menteri Keuangan;

Direktur Jenderal Anggaran

II. Revisi DIPA yaitu perubahan rincian

anggaran dalam DIPA

Direktur Jenderal Perbendaharaan/Kepala

Kanwil Ditjen Perbendaharaan

III. Revisi POK yaitu perubahan rincian

anggaran dalam POK

Kuasa Pengguna Anggaran

Sumber. Hasil Penelitian 2015 (data diolah)

E.Proses Penyusunan Anggaran Kas terhadap Perencanaan Kegiatan

Anggaran yang telah diusulkan dan kemudian, maka anggaran bisa dilakukan

berdasarkan kegiatan atau program yang sudah direncenakan. Adapun program atau

kegiatan yang terlaksana pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara yang direncanakan pada T.A 2013 dan telah dilaksanakan

Tabel 3.2 Realisasi Anggaran

Kantor Wilayah DJKN Sumatera Utara T.A 2013

Uraian

Jumlah Pendapatan - Rp. 42.306.218.000,00 -

BELANJA

Belanja Pegawai Rp. 3.450.657.000,00 Rp. 3.096.370.879,00 89,73

Belanja Barang Rp. 3.252.258.000,00 Rp. 3.079.915.000,00 94,69

Belaja Modal Rp. 902.205.000,00 Rp. 876.459.000,00 97,15

Jumlah Belanja Rp. 7.605.120.000,00 Rp. 7.052.539.794,00 92,73

Sumber: Hasil Penelitian 2015 (data diolah)

Dari tabel di atas terlihat Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara pada realisasi anggarannya terjadi efesiensi dalam

penggunaan anggaran. Itu menunjukkan Kantor Wilayah Direktorat Jenderal

kegiatannya sesuai dengan apa yang sudah direncanakan sehingga efesiensi dalam

penggunaan anggaran dapat terjadi.

Dalam menjalankan anggaran, ada 2 jenis pembayaran dalam mengelola kas

yang sudah ada terutama dalam permintaan pembayaran, yaitu:

1) Pembayaran Secara Langsung,

Dinamakan pembayaran langsung karena uang dari TSA langsung ditransfer pada

rekening supplier atau penerima dana tanpa perlu ada proses pertanggungjawaban

lebih lanjut. Treasury Single Account (TSA) adalah sebuah rekening atau

sekumpulan rekeningyang berhubungan dimana pemerintah menggunakannya

dalam melakukan pembayaran atas tagihan-tagihannya. TSA merupakan suatu

rekening yang dipergunakan untuk menyimpan uang negara, menampung semua

penerimaan negara dan sumber dana untuk membiayai pengeluaran negara.

Rekening ini pada umumnya terdapat pada Bank Sentral.Dokumen yang diajukan

bendahara pengeluaran untuk dimintakan pembayarannya adalah bentuk

pertanggungjawaban atas penggunaan dana dan langsung menjadi beban negara.

Pembayaran langsung pada prinsipnya digunakan untuk membiayai pengeluaran

negara yang berjumlah besar yaitudiatas Rp. 50.000.000.sehingga pembayarannya

secara tunai dinilai tidak efektif untuk digunakan pada jenis pengeluaran

ini.Contoh pembayaran ini adalah Belanja Pegawai seperti gaji, Belanja Barang

dan jasa, Belanja Modal, dan lain-lain.

2) Pembayaran dengan Uang Persediaan

Pembayaran dengan uang persediaan pada dasarnya prinsip yang digunakan adalah

sejumlah uang diberikan untuk digunakan kemudian.Pembayaran dengan uang

persediaan, digunakan untuk membiayai pengeluaran negara yang tergolong kecil

yaitu dibawah Rp. 50.000.000. Uang persediaan ini disediakan untuk unit

pengguna dana dalam melaksanakan kegiatan operasionalnya sehari-hari.

Pembentukan uang persediaan juga dimaksudkan agar pengeluaran operasional

unit pengguna dana dapat dilakukan secara efektif mengingat penggunaan transfer

antar rekening membutuhkan biaya yang lebih dibanding manfaatnya.Apabila

uang persediaan yang dikelola tidak dapat memenuhi kebutuhan karena adanya

kebutuhan mendesak yang tidak dapat ditunda maka dapat dilakukan penambahan

uang persediaan dengan cara pengajuan SPP-TUP (surat pernyataan tambahan

uang persediaan). SPP-TUP mempunyai ketentuan tambahan yang perlu dipenuhi,

yitu dana yang digunakan untuk memenuhi kebutuhan yang mendesak/tidak dapat

ditunda, dana harus digunakan paling lama 1 bulan saat dicairkan, apabila dana

tersebut tidak habis dalam satu bulan maka sisa dana harus disetorkan ke rekening

kas negara. Hal ini dilakukan untuk mengurangi dan menganggur pada

bendahara.Contoh pembayaran dengan uang persediaan adalah pembayaran biaya

Perjalanan Dinas, honorarium, dan lain-lain.

Secara umum sebuah pengeluaran dapat dimintakan pembayaran atas beban

negara apabila terpenuhi ketentuan mengenai ketersediaan dana(appropriasi), adanya

komitmen berupa kontrak atau pesanan, dan adanya bukti penyerahan barang dan jasa

sesuai kontrak atau pesanan. Prosedur kerja Kantor Wilayah Direktorat Jenderal

Kekayaan Negara Sumatera Utara dalam transaksi penganggaran kas secara garis

1) Bendahara pengeluaran mencatat transaksi yang terjadi ke dalam kas umum.

2) Berdasarkan transaksi yang dimasukkan ke dalam kas umum, bendahara

pengeluaran menggolongkan transaksi ke dalam rekapitulasi pengeluaran

perincian objek.

3) Berdasarkan hasil pengelompokan tersebut maka bendahara pengeluaran membuat

laporan pertanggungjawabaan bendahara pengeluaran yang diserahkan kepada

kepala bagian umum dan seterusnya diserahkan kepada kepala kantor dan

diketahui oleh pengguna anggaran atau kuasa pengguna anggaran.

Untuk menjamin keabsahan dan kebenaran pengeluaran kas, maka harus

mendapatkan pembuktian yang cukup, sehingga dapat dipastikan bahwa pengeluaran

kas tersebut benar-benar dilakukan. Pengeluaran kas yang dilakukan Kantor Wilayah

Direktoat Jenderal Kekayaan Negara Sumatera Utara dalam realisasinya dapat

dikelompokkan menjadi 2 yaitu

1) Pembyaran pada pihak intern, yaitu pembayaran untuk keperluan operasional.

Seperti yang bersifat pembayaran tunai, seperti perjalanan dinas, dan honorarium.

2) Pembayaran pada pihak ekstern, yaitu pembayaran untuk pengadaan barang,

A.Kesimpulan

Berdasarkan tinjauan penulis atas proses penyusunan aggaran kas sebagai

perencanaan kegiatan pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara, maka penulis dapat menarik kesimpulan, yaitu Proses

penyusunan anggaran kas pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara dilakukan dengan menyusun Daftar Isian Pelaksanaan

Anggaran (DIPA) terlebih dahulu dimana didalam DIPA tersebut terdapat Rencana

Kerja Anggaran Kementrian/Lembaga (RKA-K/L) dan kemudian DIPA diusulkan

atau diajukan kepada Direktur Jenderal Direktorat Jenderal Kekayaan Negara dan

selanjutnya diusulkan kepada Direktorat Jenderal Perbendaharaan atas nama Menteri

Keuangan dan terakhir selanjutnya diusulkan atau diajukan kepada Presiden Republik

Indonesia. Setelah proses pengusulan atau pengajuan disetujui oleh Direktur Jenderal

Direktorat Jenderal Kekayaan Negara, Direktorat Jenderal Perbendaharaan atas nama

Menteri Keuangan, dan Presiden Republik Indonesia, anggaran kas tersebut disusun

sesuai program atau kegiatan yang sudah direncanakan dan sesuai dengan ketentuan

atau peraturan yang berlaku. Di dalam proses kegiatannya, Kantor Wilayah

Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara terjadi efesiensi dalam

penggunaan anggaran. Hal itu terjadi dikarenakan penyusunan anggaran kas yang

Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara sehingga efesiensi

dalam penggunaan anggaran dapat terjadi.

B.Saran

Berdasarkan dari hasil magang yang telah dilakukan pada Kantor Wilayah

Direktorat Jenderal Kekayaan Negara Sumatera Utara, penulis mengajukan

saran-saran yang mungkin dapat bermanfaat bagi instansi tersebut, yaitu:

1. Dalam penyusunan anggaran seharusnya data yang dikumpulkan sesuai pada

waktu yang ditentukan agar dalam pengerjaan penyusunan anggaran tidak

dilakukan dalam keadaan mendesak atau terburu-buru. Hal ini berfungsi untuk

meminimalkan kesalahan yang bias terjadi.

2. Untuk mengurangi kesalahan dalam penyusunan anggaran dapat diatasi dengan

memberikan pelatihan kepada pegawai bagian keuangan sehingga mereka dapat

mengerjakan penyusunan anggaran cepat.

Diharapakan bagian keuangan bisa lebih teliti dan cermat dalam input data sehingga

kesalahan-kesalahan yang pernah atau sering terjadi tidak terulang lagi dengan

NEGARA SUMATERA UTARA

A.Sejarah

Pada tahun 1971 struktur organisasi dan sumber daya manusia Panitia Urusan

Piutang Negara (PUPN) tidak mampu menangani penyerahan piutang negara yang

berasal dari kredit investasi. Berdasarkan Keputusan Presiden Nomor 11 Tahun 1976

dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus

penyelesaian piutang negara sebagaimana Undang-Undang Nomor 49 Prp Tahun

1960 tentang Panitia Urusan Piutang Negara, sedangkan PUPN yang merupakan

panitia interdepartemental hanya menetapkan produk hukum dalam pengurusan

piutang negara. Sebagai penjabaran Keppres tersebut, maka Menteri Keuangan

mengeluarkan Surat Keputusan Nomor 517/MK/IV/1976 tentang susunan organisasi

dan tata kerja BUPN, dimana tugas pengurusan piutang Negara dilaksanakan oleh

SatuanTugas (Satgas) BUPN.

Untuk mempercepat proses pelunasan piutang negara macet, diterbitkanlah

Keputusan Presiden Nomor 21 Tahun 1991 yang menggabungkan fungsi lelang dan

seluruh aparatnya dari lingkungan Direktorat Jenderal Pajak ke dalam struktur

organisasi BUPN, sehingga terbentuklah organisasi baru yang bernama Badan Urusan

Piutang dan Lelang Negara (BUPLN). Sebagai tindak lanjut, Menteri Keuangan

memutuskan bahwa tugas operasional pengurusan piutang Negara dilakukan oleh

Kantor Pelayanan Pengurusan Piutang Negara (KP3N), sedangkan tugas operasional

Keputusan Presiden Nomor 177 Tahun 2000 yang ditindaklanjuti dengan Keputusan

Menteri Keuangan Nomor 2/KMK.01/2001 tanggal 3 Januari 2001, BUPLN

ditingkatkan menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) yang

fungsi operasionalnya dilaksanakan oleh Kantor Pengurusan Piutang dan Lelang

Negara (KP2LN).

Reformasi Birokrasi di lingkungan Departemen Keuangan pada tahun 2006

menjadikan fungsi pengurusan piutang negara dan pelayanan lelang digabungkan

dengan fungsi pengelolaan kekayaan negara pada Direktorat Pengelolaan Barang

Milik/Kekayaan Negara (PBM/KN) Direktorat Jenderal Perbendaharaan (DJPb),

sehingga berdasarkan Peraturan Presiden Nomor 66 Tahun 2006 tentang Perubahan

Keempat atas Peraturan Presiden Nomor 10 Tahun 2005 tentang Unit Organisasi dan

Tugas Eselon I Kementerian Republik Indonesia, DJPLN berubah menjadi Direktorat

Jenderal Kekayaan Negara (DJKN), dan KP2LN berganti nama menjadi Kantor

Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan tambahan fungsi

pelayanan di bidang kekayaan negara dan penilaian.

Penertiban Barang Milik Negara (BMN) yang terdiri dari kegiatan

inventarisasi, penilaian dan pemetaan permasalahan BMN mengawali tugas DJKN

dalam pengelolaan kekayaan negara, dilanjutkan dengan koreksi nilai neraca pada

Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan

Kementerian/Lembaga (LKKL). Dari kegiatan ini, LKPP yang sebelumnya mendapat

opini disclaimer dari BPK RI, telah meraih opini wajar dengan pengecualian. Pada

periode pelaporan 2012, sebanyak 50 dari 93 kementerian/lembaga meraih opini

Mengingat fungsi pengelolaan aset negara yang merupakan pos terbesar neraca

pada LKPP, dan sebagai kontributor perkembangan perekonomian nasional, saat ini

DJKN tengah melaksanakan transformasi kelembagaan sebagai bagian dari

Transformasi Kelembagaan Kementerian Keuangan. Transformasi kelembagaan di

DJKN ini dimaksudkan untuk meningkatkan dan mempertajam fungsi DJKN yang

terkait dengan manajemen aset dan special mission pengelolaan kekayaan negara.

B.Visi dan Misi 1. Visi

Menjadi pengelola kekayaan negara yang profesional dan akuntabel untuk

sebesar-besar kemakmuran rakyat.

2. Misi

a. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan efektivitas

pengelolaan kekayaan negara.

b. Mengamankan kekayaan negara secara fisik, administrasi, dan hukum.

c. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi pemerintah

d. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan acuan dalam

berbagai keperluan.

e. Melaksanakan pengurusan piutang negara yang efektif, efisien, transparan, dan

akuntabel.

f. Mewujudkan lelang yang efisien, transparan, akuntabel, adil, dan kompetitif

C.Tugas dan Fungsi 1. Tugas

Direktorat Jenderal Kekayaan Negara mempunyai tugas merumuskan serta

melaksanakan kebijakan dan standardisasi teknis di bidang kekayaan negara, piutang

negara, dan lelang.

2. Fungsi

Direktorat Jenderal Kekayaan Negara menyelenggarakan fungsi:

a. Perumusan kebijakan di bidang kekayaan negara, piutang negara,dan lelang.

b. Pelaksanaan kebijakan di bidang kekayaan negara, piutang negara, dan lelang.

c. Penyusunan norma, standar, prosedur, dan kriteria di bidang kekayaan negara,

piutang negara, dan lelang.

d. Pemberian bimbingan teknis dan evaluasi di bidang kekayaan negara, piutang

negara, dan lelang.

e. Pelaksanaan administrasi Direktorat Jenderal Kekayaan Negara.

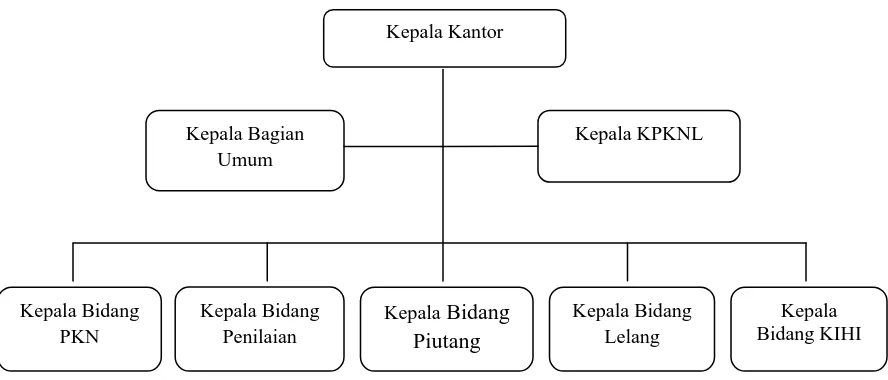

D.Struktur Organisasi

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya.

Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat

diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja

sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai. Suatu

instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan,

maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan

tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Berikut

bagan struktur organisasi Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara adalah sebagai berikut:

Sumber: Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara, 2015.

Gambar 2.1.

Struktur Organsasi Kanwil DJKN Sumut

E.Job Description

Adapun uraian tugas (job description) untuk masing-masing bagian yang

terlibat di Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera

Utara adalah :

1. Kepala Kantor

Tugas Kepala Kantor:

a. Melaksanakan pelayanan di bidang kekayaan negara, penilaian, pengurusan

piutang negara, dan lelang.

b. Menyelenggarakan urusan penerimaan/ penolakan/ pengembalian penyerahan

piutang negara sesuai ketentuan yang berlaku.

c. Menyelenggarakan penerbitan pernyataan bersama (PB) atau surat keputusan

penetapan jumlah piutang negara (PJPN).

d. Menyelenggarakan penatausahaan, pengamanan, dan pendayagunaan dokumen

dan fisik barang jaminan atau harta kekayaan lain.

e. Menyelenggarakan penerbitan dan pemberitahuan surat paksa (SP) dalam rangka

penagihan piutang negara.

2. Bagian Umum

Tugas Bagian Umum:

a. Melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan

pengkoordinasian penyelesaian temuan hasil pemeriksaan aparat pengawasan

fungsional.

c. Menyusun daftar urut kepangkatan dan formasi pegawai dilingkungan kantor

pelayanan kekayaan negara dan lelang.

d. Melaksanakan administrasi kepegawaian kantor pelayanan kekayaan negara dan

lelang.

e. Mengusulkan pegawai untuk mengikuti pendidikan dan pelatihan.

Bendahara Pengeluaran

Menyelenggarakan pengelolaan anggaran rutin dengan cara menyiapkan dan

mengajukan surat permintaan pembayaran, menerima, menyimpan, mengeluarkan

uang dan mengajukan SPP/UYHD pengganti serta membuat LKKR berdasarkan

peraturan yang berlaku.

Tugas Bendahara Pengeluran:

a. Membuat konsep daftar perencanaan pembiayaan rutin Kantor Wilayah Direktorat

Jenderal Kekayaan Negara (DJKN) Sumatera Utara.

b. Mengajukan permintaan uang tunai sebagai persediaan kas rutin untuk

pembayaran tagihan-tagihan.

c. Melaksanakan penutupan buku kas umum.

d. Menatausahakan bukti pembayaran tagihan dan pembayaran rutin lainnya.

Sekretaris

Membantu melakukan urusan kepegawaian, keuangan, tata usaha, rumah

tangga dan pengkoordinasian penyelesaian temuan hasil pemeriksaan aparat

pengawasan fungsional.

a. Menyampaikan dan menerima surat masuk dan surat keluar ke kepala Kanwil.

b. Menerima tamu yang akan bertemu kepala Kanwil.

c. Menyiapkan keperluan rapat dan pertemuan lainnya.

d. Mengatur jadwal kegiatan kepala Kanwil baik rutin maupun insidentil berdasarkan

undangan rapat dan pesan pimpinan.

3. Seksi Pengelolaan Kekayaan Negara

Melakukan penyiapan bahan pemeriksaan dokumen, pengadaan, pengamanan,

pengelolaan, pemanfaatan, status penguasaan, analisa pertimbangan 17 permohonan

pengalihan serta penghapusan, penatausahaan dan penyusunan daftar kekayaan

Negara.

Tugas seksi Pengelolaan Kekayaan Negara:

a. Melaksanakan penyelesaian usulan penetapan status penggunaan/penguasaan

kekayaan negara.

b. Melakukan analisa pertimbangan permohonan penghapusan kekayaan negara.

c. Melaksanakan akuntansi, pelaporan, dan penyusunan daftar Barang Milik Negara.

d. Melakukan analisa pertimbangan permohonan pemindah tanganan (penjualan,

tukar menukar, hibah, penyertaan modal pemerintah) kekayan negara.

4. Seksi Pelayanan Penilaian

Menyusun konsep standar proses penilaian yang meliputi identifikasi

permasalahan, survey pendahuluan, pengumpulan dan analisa data, penerapan metode

penilaian, rekonsiliasi nilai serta kesimpulan nilai dan laporan penilaian untuk

Tugas Seksi Pelayanan Penilaian:

a. Mengkoordinasikan penilaian atas barang jaminan yang dilakukan oleh tim

penilai.

b. Melaksanakan penggalian potensi di bidang penilaian sumber daya alam, real

property, property khusus dan usaha.

c. Melaksanakan pemeliharaan dan pengarsipan secara manual atas laporan penilaian

yang telah dilakukan.

d. Menginput data penilaian ke dalam database penilaian.

5. Seksi Piutang Negara

Melakukan penyiapan bahan penetapan dan penagihan piutang negara serta

pemeriksaan kemampuan penanggung hutang atau penjamin hutang dan eksekusi

barang jaminan, pertimbangan dan pemberian keringanan hutang, pengusulan

pencegahan, pengusulan dan pelaksanaan paksa badan, penyiapan pertimbangan

penyelesaian atau penghapusan piutang negara.

Tugas Seksi Piutang Negara:

a. Menyiapkan konsep surat permintaan kelengkapan data kepada penyerah piutang

dalam hal berkas tidak lengkap atau tidak jelas.

b. Menyiapkan konsep surat tanggapan koreksi atas perubahan dalam menetapkan

besarnya piutang negara.

c. Menyiapkan Surat Pemberitahuan Persetujuan/penolakan pemberian keringanan

hutang.

d. Menyiapkan konsep surat panggilan/panggilan terakhir kepada Penanggung

6. Seksi Pelayanan Lelang

Melakukan veritifikasi risalah lelang, pembukuan dan pelaporan hasil lelang,

pembuatan grosse Risalah Lelang, pengglian potensi lelang sesuai ketentuan

perundang-undangan yang berlaku.

Tugas Seksi Pelayanan Lelang:

a. Menyusun rencana kerja Seksi Pelayanan Lelang sebagai bahan penyusunan

rencana kerja Kantor Pelayanan.

b. Mengajukan usul konsep penetapan jadwal lelang.

c. Melakukan analisa kelengkapan dokumen lelang.

d. Melakukan pembukuan piutang negara dan pelaporan hasil lelang.

7. Seksi Kepatuhan Internal, Hukum, dan Informasi

Menyiapkan konsep standar registrasi dan penatausahaan berkas kasus piutang

Negara, pencatatan surat permohnan lelang, penyajian informasi, pemberian

pertimbangan dan bantuan hukum kekayaan negara, penilaian, pengurusan piutang

negar dan lelang, serta vertifikasi penerimaan pembayaran piutang negara dan hasil

lelang.

Tugas Seksi Kepatuhan Internal, Hukum, dan Hukum:

a. Mengkoordinasikan pembukuan atas hasil penerimaan pengurusan piutang negara

dan lelang.

b. Melaksanakan pembuatan rincian jumlah hutang untuk keperluan lelang.

c. Melaksanakan pengembalian kelebihan hasil Piutang Negara dan Lelang.

F. Jaringan kegiatan

Adapun kegiatan atau aktivitas yang akan dilakukan Tahun Kerja 2015 pada

Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara

adalah:

1. Memorendung of Understanding dengan pihak Badan Pertanahan Nasional untuk

mempercepat program sertifikasi Barang Milik Negara (BMN) serta permintaan

Surat Keterangan Tanah atas tanah-tanah yang belum bersertifikat.

2. Pembinaan terpadu yang dilakukan oleh semua bidang dan bagian yang berada di

lingkungan Kanwil DJKN Sumut pemberian Apresiasi dan Penghargaan terhadap

Penata usahaan dan Pengelolaan BMN Kementrian/Lembaga di Provinsi Sumatera

Utara.

3. Melakukan Kegiatan “DJKN Goes to government”.

G.Kinerja kegiatan terkini

Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara

sudah melakukan beberapa kagiatannya untuk Tahun Kerja 2015 sampai April 2015,

yaitu:

1. Melakukan pengarahan kepada seluruh jajaran pegawai Drektorat Jenderal

Kekayaan Negara (DJKN) di lingkungan Kantor Wilayah Direktorat Jenderal

Kekayaan Negara (DJKN) Sumatera Utara dan Kantor Pelayanan Kekayaan

Negara dan Lelang (KPKNL) Medan yang disampaikan oleh Kepala Kantor

Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara pada

tanggal 8 januari 2015. Acara ini dilakukan untuk pengarahan dalam mengawali

2. Menyelenggarakan kegiatan Sosialisasi dan Konsolidasi Lelang dalam rangka

menjaga tradisi pencapaian target 2014 yang berlangsung pada tanggal 9 – 10

Februari 2015.

3. Melakukan sosialisai Peraturan Kementrian Keuangan (PMK)

no.273/PMK.01/2014. Soialisai Peraturan Menteri Keuangan (PMK) tentang

Pelaksanaan Pembayaran Tunjangan Kinerja di Lingkungan Kementrian

Keuangan diikuti oleh para bendaharawan dan pengelola keuangan lingkup Kantor

Wilayah Direktorat Jenderal Kekyaan Negara (DJKN) Sumatera Utara dan Kantor

Wilayah Direktort Jenderal Kekayaan Negara (DJKN) Aceh yang berlangsung

pada tanggal 12 Februari 2015.

4. Melakukan kegiatan “DJKN Goes To Campus” oleh Kantor Wilayah Direktorat

Jenderal Kekayaan Negara (DJKN) Sumatera Utara yang berlangsung di kampus

Universitas Pembangunan Pancabudi (Unpab) pada tanggal 24 Februari 2015.

Sasaran dari kegiatan ini adalah agar para mahasiswa sebagai generasi penerus

bangsa dapat lebih mengenal Direktorat Jenderal Kekayaan Negara (DJKN) serta

memahami Kekayaan Negara serta tahapan pengelolaannya.

5. Menyelenggarakan Rapat Kerja Terbatas (Rakertas) Bidang Kepatuhan Internal,

Hukum dan Informasi. Acara dilakukan di Aula Kantor Pelayanan Kekayaan

Negara dan Lelang (KPKNL) Pematang Siantar berlangsung pada tanggal18 – 20

Maret 2015. Rakertas ini mengusung tema “Menuju Pengendalian Internal,

Penanganan Perkara, serta Humas yang Kuat dan Efektif”. Rakertas ini bertujuan

untuk melakukan review, evaluasi sekaligus knowledge sharing dalam pelaksanaan

6. Menyelenggarakan acara Workshop Capatity Building dalam rangka peningkatan

efektivitas kerja dan peningkatan kompetensi yang berlangsung pada tanggal 30 –

31 Maret 2015.

7. Melakukan Quality Assurance penilai Kanwil DJKN Sumut. Yaitu peningkatan

kualitas penilai melalui quality assurance. Quality Assurance adalah uji

kompetensi. Jadi Quality Assurance adalah uji kompetensi yang diberikan kepada

semua pegawai untuk mengetahui tingkat kepahaman di bidang penilaian. Tujuan

utama dari kegiatan ini adalah bukan hanya sekedar lulus, tetapi juga untuk

menjadi penilai yang professional dan berkualitas. Kegiatan ini diikuti para

pegawai perwakilan dari Kantor Wilayah Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara dan Kantor Wilayah Direktorat Jenderal Kekayaan

Negara (DJKN) Aceh. Kegiatan ini berlangsung selama 3 hari dari tanggal 8 – 10

April 2015.

8. Menyelenggarakan kegiatan Sosialisasi dan Simulasi E-Auction untuk kalangan

perbankan yang menjadi pengguna jasa lelang KPKNL-KPKNL di seluruh

wilayah Provinsi Sumatera Utara yang berlangsung pada tanggal 29 April 2015.

H.Rencana kegiatan

Rencana kegiatan yang akan dilakukan pada Kantor Wilayah Direktorat

Jenderal Kekayaan Negara (DJKN) Sumatera Utara untuk tahun selanjutnya sama

seperti rencana kegiatan untuk tahun sebelumnya, hanya saja ada kegiatan yang

dikurangi atau ditambah apabila kegiatan itu sudah selesai dikerjakan atau

bangunan. Apabila renovasi bangunan sudah direncanakan pada kegiatan untuk tahun

2015 dan sudah selesai dikerjakan pada tahun 2015, maka untuk tahun 2016 kegiatan

renovasi bangunan tidak direncanakan lagi dikarenakan bangunan yang direnovasi

sudah selesai pengerjaannya. Dan apabila ada rencana untuk kegiatan renovasi

bangunan untuk tahun 2016, maka ada penambahan rencana kegiatan dari tahun

sebbelumnya.

Jadi, rencana kegiatan untuk tahun kedepannya pada Kantor Wilayah

Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara sama seperti tahun

sebelumnya. Hanya saja ada penambahan atau pengurangan kegiatan apabila kegiatan

A.Latar Belakang Masalah

Dalam dunia usaha, pemerintahan dan sebagian besar kegiatan organisasi atau

kelompok lainnya, sistem perencanaan dan pengendalian juga disebut penganggaran

manajerial dipakai secara luas untuk melaksaknakan tanggung jawab perencanaan

dan pengendalian manajerial. Dua fungsi utama manajer suatu organisasi adalah

merencanakan dan mengendalikan operasi. Perencanaan di Indonesia diawali saat

Presiden Soekarno membentuk Panitia Pemikir Siasat Ekonomi yang diketuai Drs.

Muhammad Hatta pada tahun 1947. Panitia ini menghasilkan Dasar Pokok Plan yang

mengatur ekonomi Indonesia. (Usman 2014:1).

Perencanaan menurut Robbins dan Coulter (2010:191) adalah mendefenisikan

tujuan organisasi, menentukan seluruh strategi untuk mencapai tujuan tersebut, dan

mengembangkan rencana untuk mengintegraskan serta mengoordinasikan kegiatan

kerja. Perencanaan dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan

yang akan dilakukan dimasa mendatang untuk mencapai tujuan yang diinginkan.

Perencanaan berarti menentukan sebelumnya kegiatan yang mungkin dapat dilakukan

dan bagaimana cara melakukannya. Perencanaan bagian terpenting dalam kegiatan

pembangunan oleh pemerintah. Dari perencanaan itu, proses atau kegiatan

pembangunan berjalan sesuai dengan arah yang telah ditentukan.

Salah satu alat perencanaan adalah anggaran (budget). Menurut Blocher dan

pemperolehan dan pemakaian sumber daya keuangan dan lain-lain selama periode

waktu tertentu. Salah satu fungsi anggaran adalah menentukan rencana belanja dan

sumber dana yang ada dengan efesien mungkin. Dan anggaran juga berfungsi sebagai

dasar evaluasi kinerja. Anggaran sebagai pedoman pelaksanaan pekerjaan, artinya

sebelum pekerjaan dilaksanakan terlebih dahulu mendapat persetujuan yang

berwenang (terutama dalam hal keuangan). Pekerjaan disetujui untuk dilaksanakan

bila ada anggarannya atau tidak menyimpang dari anggaran. Anggaran biasanya

disusun untuk waktu yang telah ditetapkan, paling sering untuk tahun fiskal dengan

anggaran sub-periode setiap triwulan atau bulan.

Kas adalah uang yang siap dan bebas digunakan. Menurut Undang-Undang

Nomor 1 Tahun 2004 tentang Keuangan Negara,”Kas Negara adalah tempat

penyimpanan uang negara yang ditentukan oleh Menteri Keuangan selaku

Bendaharawan Umum Negara untuk menampung seluruh penerimaan negara dan

membayar seluruh pengeluaran negara”. Dengan demikian kas dalam pengertian

undang-undang ini semua uang negara yang bersumber dari seluruh penerimaan

negara dan digunakan untuk membayarseluruh pengeluaran negara.

Menurut Nafarin (2013:309) Anggaran kas adalah anggaran yang menunjukkan

perubahan kas dan memberikan alasan mengenai perubahan kas tersebut dengan

menunjukkan arus kas masuk dan arus kas keluar sebagai arus kas dibelanjakan atau

digunakan sehingga tampak kelebihan atau kekurangan kas, dan saldo kas selama

periode tertentu dari suatu organisasi. Anggaran kas (cash budgeting) memuat

implikasi kas dari seluruh aktivitas yang dianggarkan. Perluasan dari perhitungan

Penganggaran berdasarkan aktivitas dimulai dengan persyaratan aktivitas

penganggaran untuk periode yang akan datang. Prosesnya kemudian menganggarkan

biaya sumber daya yang dibutuhkan untuk melakukan seperangkat aktivitas yang

dianggarkan. Penyusunan anggaran kas merupakan cara yang efektif untuk

merencanakan dan mengendalikan arus kas, memperkirakan keperluan kas, dan

secara efektif menggunakan kas yang berlebih (surplus) maupun kas yang kurang

(defisit). Dengan menyusun anggaran kas akan dapat diketahui kapan dalam keadaan

defisit kas atau surplus kas.

Organisasi sektor publik saat ini tengah menghadapi tekanan untuk lebih

efesien, memperhitungkan biaya ekonomi dan biaya sosial, serta dampak negatif atas

aktivitas yang dilakukan. Sektor publik sering dinilai sebagai tempat inefesien,

pemborosan, sumber kebocoran dana, dan institusi yang selalu merugi. Untuk itu

organisasi sektor publik harus mampu mengelola sumber daya yang dimilikinya

secara optimal. Penerapan anggaran berbasis kinerja pada instansi pemerintah saat ini

menjadi pilihan karena berfokus pada efesiensi pada penyelenggaraan suatu

aktivitas/kegiatan. Dengan penerapan anggaran berbasis kinerja dapat menceminkan

beberapa hal, yaitu maksud dan tujuan permintaan dana, biaya dari program-program

yang diusulkan dalam mencpai tujuan, dan data yang kuantitatif yang dapat

mengukur pencapaian serta pekerjaan yang dilaksanakan untuk tiap-tiap program.

Tolok ukur keberhasilan penerapan anggaran ini adalah performance atau prestasi

dari tujuan atau hasil anggaran dengan menggunakan dana secara efisien. Dengan

dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia

dengan hasil yang diharapkan. (Mardiasmo 2009:1).

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

merupakan sebuah instansi yang kegiatannya terdiri dari pengurusan Piutang Negara,

pengurusan Barang Milik Negara (BMN), Pengelolaan Kekayaan Negara, Penilaian,

dan Lelang. Kantor Wilayah Direktort Jenderl Kekayaan Negara Sumatera Utara

adalah instansi non- profit (tidak berorientasi pada perolehan laba) tetapi lebih

berorientasi pada manfaat yang bisa dhasilkan untuk negara maupun masyarakat dari

pekerjaan atau kegiatan yang dilakukan. Kantor Wilayah Direktorat Jenderal

Kekayaan Negara Sumatera Utara juga mengelola anggaran kas. Anggaran kas

disusun oleh Subbagian Keuangan pada Bagian Umum pada Kantor Wilayah

Direktorat Jenderal Keayaan Negara Sumatera Utara. Dalam penyusunan anggaran,

Kantor Wilayah Direktorat Jenderal Kekayaan Negara menerapkan sistem anggran

berbasis kinerja. Berdasarkan uraian diatas maka penulis tertarik untuk menulis tugas

akhir ini dengan judul “Proses Penyusunan Anggaran Kas Sebagai Perencanaan

Kegiatan Pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara”.

B.Perumusan masalah

Bagaimana proses penyusunan anggaran kas dan anggaran kas sebagai

perencana kegiatan pada Kantor Wilayah Direktorat Jenderal Kekayaan Sumatera

Utara sehingga dapat mengetahui bagaimana proses penyusunan anggraran kas dan

anggaran kas sebagai perencanaan kegiatan yang dapat membantu efesiensi dalam

C.Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagaimana proses

penyususnan anggaran kas pada Kantor Wilayah Direktorat Jenderal Kekayaan

Negara (DJKN) Sumatera Utara.

D.Manfaat penelitian

a. Bagi penulis, sebagai masukan dan tambahan ilmu pengetahuan mengenai

anggaran kas dan proses penyusuan anggaran kas pada suatu instansi

b. Bagi instansi, untuk mengetahui sejauh mana anggaran kas sebagai perencanaan

kegiatan dan menjadi sebuah bahan evaluasi pada Kantor Wilayah Direktorat

Jenderal Kekayaan Negara Sumatera Utara.

c. Bagi pembaca, diharapkan dapat menjadi bahan rujukan atau sumber informasi

bagi yang ingin mempelajari dan membahas lebih jauh tentang anggaran kas dan

PROSES PENYUSUNAN ANGGARAN KAS SEBAGAI PERENCANAAN KEGIATAN PADA KANTOR WILAYAH DIREKTORAT

JENDERAL KEKAYAAN NEGARA (DJKN) SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh

DENI PERMANA 122101080

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Bismillahirrohmaanirrohiim

Assalammualaikum Wr. Wb.

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah Subhana Wa

Ta’ala yang telah memberikan taufiq dan hidayah-Nya kepada penulis sehingga

dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang

direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan nabi besar

Muhammad Sholallahu ‘alaihi wa sallam, yang telah membawa risalah-Nya untuk

menuntun umat manusia ke jalan yang benar. Semoga kita semua memperoleh

syafa’atnya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam rangka memenuhi tujuan

tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Proses

penyususnan Anggaran KasSebagai Perencanaan Pada Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera utara.”

Dalam penyelesaian Tugas Akhir ini penulis banyak mendapat bantuan dari

berbagai pihak, baik itu berupa saran maupun bimbingan. Melalui lembaran ini

penulis ingin mengucapkan terima kasih kepada :

1 Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Univeritas Sumatera

telah meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan,

arahan dan koreksi dalam proses penyelesaian tugas akhir sehingga dapat

diselesaikan dengan baik.

4. Bapak / Ibu Staff dan Pegawai di Direktorat Jenderal Kekayaan Negara

(DJKN) Sumatera Utara.

5. Teristimewa kepada kedua orang tua tercinta Ayahanda Iswadi otong dan

Ibunda Nur Asiyah S.Pdi, dan juga Abang saya Nurul Andriyansyah, Agus

Prayudi Amd, Muhammad Yusuf yang telah memberikan segalanya kepada

saya mulai dari kasih sayang, perhatian, pengorbanan serta dorongan semangat

sehingga penulis dapat menyelesaiakan pendidikan pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

6. Kepada Khairunisa Riyanti yang selama ini sudah memberi semangat,

membantu, dan meluangkan waktu untuk penulis sehingga penulis dapat

menyelesaikan tugas akhir ini dengan baik.

7. Seluruh teman Departemen Manajemen Keuangan Stambuk 2012, khususnya

grub B yang selalu memerikan semangat dan saran kepada penulis.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih

banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan

kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat

memberikan manfaat kepada pembacanya.

Medan, Juni 2015

KATA PENGANTAR ... i

DAFTAR ISI ... .iii

DAFTAR TABEL ... .iv

DAFTAR GAMBAR ... ..v

BAB I PENDAHULUAN A.Latar belakang masalah ... 1

B.Perumusan masalah ... 4

C.Tujuan dan manfaat penelitian ... 5

D.Manfaat Penelitian ... 5

BAB II KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA (DJKN) SUMATERA UTARA A.Sejarah ... 7

B.Visi dan Misi ... ..9

C.Tugas dan Fungsi ... .10

D.Struktur organisasi ... .10

E. Job description ... .11

F. Jaringan kegiatan ... .16

G.Kinerja kegiatan terkini ... .17

H.Rencana kegiatan ... .19

BAB III PEMBAHASAN A.Pengertian anggaran dan kas ... 20

B.Anggaran kas ... 22

C.Perencanaan kegiatan ... 22

D.Proses Penyusunan Anggaran Kas ... 23

E. Proses Penyusunan Anggaran Kas terhadap Perencanaan Kegiatan ... 40

BAB IV KESIMPULAN DAN SARAN A.Kesimpulan ... 45

B.Saran ... 46

Gambar 3.1. Skema Penyusunan DIPA ... .10

Gambar 3.2. Skema Penyusunan DIPA pada Kanwil DJKN Sumut ... .11

Gambar 3.3. Format Penyusunan DIPA ... .16

Gambar 3.4. Skema Validasi DIPA pada DJPBN Sumut ... .17