LAMPIRAN I

1. Standar apa yang digunakan oleh PT. Pegadaian (Persero) Kanwil I Medan dalam penerapan manajemen risiko kredit?

DAFTAR PERTANYAAN WAWANCARA INFORMAN KUNCI

2. Langkah-langkah seperti apakah yang ditempuh oleh pihak manajemen risiko PT. Pegadaian (Persero) Kanwil I Medan dalam proses manajemen risiko kredit?

3. Seberapa besar peran manajemen risiko kredit yang diterapkan olehPT. Pegadaian (Persero) Kanwil I Medan terhadap produk KRASIDA?

4. Bagaimanakah cara PT. Pegadaian (Persero) Kanwil I Medan melakukan pembinaan atas standar yang telah digunakan?

5. Faktor apa yang menghambat terlaksananya proses manajemen risiko kredit? 6. Bagaimana pengawasan yang dilakukan oleh PT. Pegadaian (Persero) Kanwil I

Medan terhadap unit perkreditan?

LAMPIRAN II

1. Hal hal apa saja yang menyebabkan terjadinya kredit macet pada produk KRASIDA?

DAFTAR PERTANYAAN WAWANCARA INFORMAN UTAMA

2. Seberapa besar kemungkinan kredit macet pada produk KRASIDA dibanding dengan produk lain yang ada di PT. Pegadaian (Persero) Kanwil I Medan?

3. Bagaimanakah penangan kredit macet terhadap kreditur?

4. Adakah hambatan yang terjadi dalam penanganan kredit macet pada produk KRASIDA?

5. Standar apa yang digunakan untuk menetapkan apakah kreditnya sudah macet atau belum?

LAMPIRAN III

DOKUMENTASI

Contoh emas batangan 1gr – 1kg PT. Pegadaian(Persero) Kanwil I Medan

Keunggulan dan Model Bisnis Kredit Gadai KRASIDA

DAFTAR PUSTAKA

Buku :

Basrowi dan Suwandi. 2008. Memahami Penelitian Kualitatif. Jakarta: Rineka Cipta.

Christina, Diane 2012 ,“Asesmen Manajemen Risiko berbasis ISO 31000:2009“ Erlina, 2011,Metodologi Penelitian.,Medan: USU Press.

Fahmi, Irham, 2013, Manajemen Risiko, , Teori, Kasus dan Solusi, Jakarta : Bumi Aksara.

Hanafi, Mamhud M, 2012, Manajemen Risiko, Yogyakarta: UPP STIM YKPN Handoko, Tani, 2003, Manajemen edisi II, Yogyakarta: BPFE.

HS, Salim, 2014, Perkembangan Hukum Jaminan di Indonesia, Jakarta: Rajawali Pers.

Iban, Sofyan, 2005, Manajemen Risiko, Yogyakarta: Graha Ilmu.

Idroes, Ferry N., 2011, Manajemen Risiko Perbankan, Jakarta: PT Rajagrafindo Persada.

Kasmir, 2012, Bank dan Lembaga Keuangan Lainnya, Jakarta: Rajagrafindo Persada.

Mahmoeddin, 2010, Melacak Kredit Bermasalah, Jakarta: Pustaka Sinar Harapan. Sugiyono, 2012, Metode Penelitian Bisnis, Bandung: Alfabeta.

Jurnal-jurnal:

Akhmad Rizqi I, Penerapaan Manajemen Risiko Untuk Meminimalisir Masalah Pada Kredit Umum Pedesaan (KUPEDES) (Studi Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Ngancar-Kediri, Jurnal Universitas Brawijaya Malang.

Dahniar Amarullah, 2015, Analisis Penerapan Manajemen Risiko Kredit Pada PT. Bank Perkreditan Rakyat Indonesia (Persero) Tbk Cabang Achmad Yani Makasar, Skripsi Universitas Hasanudin Makasar.

Rifangga C.T, Tengor Sri Murni, Sileyjeova Maniharapon, Penerapan Manajemen Risiko Untuk Meminimalisir Risiko Kredit Macet Pada PT. Bank SulutGo, Jurnal Universitas Sam Ratulangi Manado.

Septa Priangga Putra 2015, Analisis Manajemen Risiko Kredit Sebagai Alat Untuk Meminimalisir Risiko Kredit (Studi Kasus Pada PT.Bank Perkreditan Rakyat Dau Kusumadjaja Malang), Jurna Universitas Brawijaya.

Oka Aviani Savitri, 2010, Manajemen RisikoKredit Dalam MeminimalisirKredit Bermasalah Pada Kredit Usaha Rakyat (Studi pada Bank Jatim Cabang Mojokerto), Jurnal Universitas Brawijaya.

Sumber Internet:

Annual Report Pegadaian tahun 2014 LR

2016

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Penelitian ini menggunakan metode deskriptif dengan pendekatan kualitatif karena peneliti akan mengkaji Apakah Analisis Manajemen Risiko Kredit Dapat Digunakan Untuk Meminimalisir Risiko Kredit Pada Produk Krasida di PT. Pegadaian (Persero). Penelitian kualitatif ini merupakan paradigma penelitian yang menekankan pada pemahaman mengenai masalah-masalah dalam kehidupan sosial berdasarkan kondisi realitas, kompleks dan rinci (Erlina, 2011).

Metode penelitian deskriptif adalah penelitian terhadap fenomena tertentu yang diperoleh oleh peneliti dari subjek beberapa individu, organisasi, industri atau perspektif yang lain. Penelitian deskriptif ini dilakukan untuk menjawab pertanyaan tentang: siapa, apa, kapan, dimana dan bagaimana yang berkaitan dengan karakteristik fenomena tersebut (Erlina, 2011). Tujuan dari metode penelitian deskriptif adalah untuk menggambarkan secara sistematik dan akurat fakta atau karakteristik mengenai bidang tertentu. Penelitian ini berusaha menggambarkan situasi atau kejadian.

Dalam penelitian ini, seluruh data yang dikumpulkan melaluikerja lapangan yang meliputi pengambilan data lewat wawancara. Data dikumpulkan kemudian dianalisis untuk mendapat hasil yang dituangkan dalam bentuk karya ilmiah. 3.2 Lokasi Penelitian

3.3 Narasumber/Informan Penelitian

Narasumber/informan adalah beberapa pihak yang peneliti anggap mempunyai kompetensi untuk menjelaskan hal-hal yang berkaitan dengan judul penelitian melalui wawancara mendalam. Dalam penelitian ini yang menjadi narasumber/informan adalah:

1. Informan Kunci: Manager yang bergerak di divisi menajemen risiko PT. Pegadaian (Persero) Kanwil I Medan.

2. Informan Utama: Manager yang bergerak di divisi Kredit Angsuran Sistem Gadai (KRASIDA) PT.Pegadaian (Persero) Kanwil I Medan. 3.4 Metode Pengumpulan Data

Dalam penelitian ini, sumber data yang digunakan adalah data primer dan sekunder.

1. Data Primer

Sugiyono (2012:193) adalah “sumber data yang langsung memberikan data kepada pengumpul data.” Dalam teknik pengumpulan data primer peneliti terjun langsung ke dalam objek penelitian atau lapangan yang berhubungan dengan permasalahan yang terjadi.

2. Data Sekunder

dari buku-buku ilmiah, laporan penelitian, karya ilmiah, tesis dan disertasi, dll.Metode pengumpulan data primer yang digunakan peneliti dalam penelitian ini adalah:

1. Wawancara Mendalam

Wawancara yang digunakan peneliti sebagai teknik pengumpulan data adalah wawancara terstruktur dengan pedoman wawancara yang telah disusun sebelumnya.Wawancara terstruktur dilakukan untuk mendapatkan data secara lebih mendalam terhadap permasalahan yang terjadi yang dilakukan kepada sejumlah informan/narasumber yang berkaitan dengan penelitian.

2. Observasi/Pengamatan

Observasi adalah metode atau cara menganalisis dan mengadakan pencatatan secara sistematis mengenai tingkah laku dengan melihat atau mengamati individu atau kelompok secara langsung (Ngalim Purwanto dalam Baswori dan Suwandi, 2008). Metode ini digunakan untuk melihat dan mengamati secara langsung keadaan di lapangan agar peneliti memperoleh gambaran yang lebih luas tentang permasalahan yang diteliti.

Observasi merupakan bagian yang sangat penting dalam penelitian kualitataif. Dengan observasi, peneliti dapat mendokumentasikan dan merefleksi secara sistematis terhadap kegiatan dan interaksi subjek penelitian (Barus dalam Baswori dan Suwandi, 2008).

3.5 Defenisi Konsep

1. Manajemen Risiko

Manajemen risiko adalah suatu sistem pengawasan risiko dan perlindungan harta benda, hak milik dan keuntungan badan usaha atau perorangan atas kemungkinan timbulnya kerugian karena adanya suatu risiko. Menurut Kamus Besar Bahasa Indonesia di kutip dari (Iban Sofyan 2005), risiko adalah “akibat yang kurang menyenangkan (merugikan,membahyakan) dari suatu

perbuatan atau tindakan.”

2. RisikoKredit

Idroes, Ferry N (2011:56) resiko kredit merupakan, risiko yang timbul akibat kegagalan debituratau lawan transaksi (counterparty) dalam memenuhi kewajibannya.

3. KRASIDA (Kredit Angsuran Sistem Gadai)

Kredit (pinjaman) angsuran bulanan yang diberikan kepada Usaha Mikro Kecil dan Menengah (UMKM) untuk pengembangan usaha dengan sistem gadai. KRASIDA merupakan solusi terpercaya untuk mendapatkan fasilitas kredit yang cepat, mudah dan murah.

3.6 Teknik Analisis Data 1. Reduksi Data

2.Penyajian Data

Dalam penelitian kualitatif, penyajian data dapat dilakukan dengan menggunakan tabel, grafik, pictogram, dan sebagainya. Melalui penyajian data tersebut, maka data terorganisasikan dan tersusun dalam pola hubungan, sehingga akan semakin mudah dipahami.

3.Menarik Kesimpulan

BAB IV

HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian

4.1.1 Gambaran Umum Perusahaan PT. Pegadaian (Persero)

4.1.1.1Sejarah PT. Pegadaian (Persero)

Sejarah singkat PT. Pegadaian (Persero) berdasarkan hasil penelitian penulis, terutama melalui penelitian kepustakaan tentang sejarah PT. Pegadaian (Persero), yaitu semenjak mulai berdirinya di Indonesia, sejarah singkat PT. Pegadaian (Persero) disajikan sebagai berikut:

1. Pegadaian pada Zaman VOC (1746-1811)

Pada masa itu pegadaian dikenal dengan nama Bank Van Lenning, yang merupakan perusahaan patungan antara VOC dengan pihak swasta, dengan perbandingan modal 2/3 adalah modal pemerintah, dalam hal ini VOC dan 1/3 adalah modal swasta. Lembaga ini sepenuhnya diusahakan oleh pemerintah, yang berjalan sampai tahun 1811.

2. Pegadaian pada Masa Penjajahan Inggris (1811-1816)

3. Pegadaian pada Masa Penjajahan Hindia Belanda (1816-1942)

Pada tahun 1816 Belanda kembali menguasai Indonesia, dan pada pertengahan periode ini Pemerintah Belanda mengadakan penelitian pada tahun 1856. hasil penelitian ini menunjukkan adanya penyimpangan yang merugikan rakyat, sehingga pada tahun 1870 nama Pegadaian dirubah lagi pada saat itu menjadi Licentie Stelsel, yang terus berlangsung sampai tahun 1880, sampai diganti namanya menjadi Pachstelsel kembali. Pada waktu pemerintah Belanda ini, usaha di bidang kredit gadai menjadi monopoli pemerintah, dengan status sebagai jawatan, yang bernaung di bawah Departemen Keuangan.

4. Pegadaian pada Masa Pendudukkan Jepang (1942-1945)

Pada masa penjajahan Jepang, pegadaian tetap menjadi instansi pemerintah di bawah pengawasan kantor besar keuangan. Pada waktu itu pemerintah Jepang mengambil kesempatan untuk mengeruk kekayaan rakyat dari Pegadaian, yaitu dengan menghapuskan lelang terhadap barang-barang yang telah kadaluarsa, dan kemudian diambil dari pemerintah Jepang.

5. Zaman Sesudah Kemerdekaan

memberikan layanan. Oleh karena itu untuk memberikan keleluasaan pengelolaan bagi manajemen dalam mengembangkan usahanya, pemerintah meningkatkan status Pegadaian dari Perusahaan Jawatan (PERJAN) menjadi Perusahaan Umum (PERUM) yang dituangkan dalam Peraturan Pemerintah No. 10/1990 tanggal 10 April 1990.

6. Perubahan nama PERUM menjadi PT (Perseroan Terbatas)

4.1.1.2 Visi, Misi dan Tujuan PT. Pegadaian (Persero) a. Visi PT. Pegadaian (Persero)

Adapun visi dari Pegadaian adalah sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk masyarakat menengah kebawah.

b. Misi PT. Pegadaian (Persero)

1. Memberikan pembiayaan yang tercepat, termudah, aman dan selalu memberikan pembinaan terhadap usaha golongan menengah kebawah untuk mendorong pertumbuhan ekonomi

2. Memastikan pemerataan pelayanan dan infrastruktur yang memberikan kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat.

3. Membantu pemerintah dalam meningkatkan kesejahteraan masyarakat golongan menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber daya perusahaan c. Tujuan PT. Pegadaian (Persero)

Adapun tujuan yang dimiliki oleh PT. Pegadaian (Persero) adalah : 1. Melaksanakan dan menunjang pelaksanaan kebijaksanaan dan

program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran pinjaman uang pinjaman atas dasar hukum gadai.

4.1.1.3 Struktur Organisasi

Adanya struktur organisasi pada kantor wilayah yang menggambarkan tugas dan tanggung jawab dari masing-masing pegawai serta dukungan perlengkapan kantoryang dikelola dengan baik akan menghasilkan kinerja kantor cabang yang produktivitas usaha yang semakin meningkat yang akan berpengaruh terhadap motivasi dari para pegawai kantor cabang Pegadaian.

Kantor Wilayah I PT. Pegadaian (Persero) cabang Medan Utama dikepalai oleh Direktur Operasional yang bertanggung jawab langsung JM Usaha Lain dan bawahannya Manajer Kredit KUP. Pada Pemimpin Wilayah akan bertanggung jawab langsung kepada Manajer Operasional dan Pemasaran dan bawahannya adalah Assiten Manajer Usaha Lain. Pada Manajer Cabang akan bertanggung jawab langsung kepada Petugas Fungsional Kredit KUP.

PT. Pegadaian cabang Medan Utama memiliki program kerja kredit fudisial yang dibawah tanggung jawab Pemimpin Wilayah Bidang Bisnis dimana terdapat struktur organisasi lain dalam bidang bisnis tersebut. Dimana Deputi Pemimpin Wilayah Bisnis akan bertanggung jawab langsung kepada Pemimpin Cabang, Assisten Manajer Mikro, Assisten Manajer Penjualan dan Assisten Manajer Pengelolaan Resiko.

Gambar 4.1

Struktur Organisasi PT. Pegadaian (Persero) Medan

4.1.1.4Deskripsi Tugas dan Wewenang

Berikut ini adalah uraian tugas dan wewenang yang dimiliki pada struktur organisasi pada PT. Pegadaian (Persero), antara lain sebagai berikut :

1. Pemimpin Wilayah

Pemimpin Wilayah merupakan pejabat struktural satu level di bawah Direktur yang memimpin suatu Kantor Wilayah dengan wewenang yang dilimpahkan Direksi untuk mencapai tujuan perusahaan. Yang memiliki tugas pokok:

a. Bertanggung jawab membuat rencana kerja tahunan serta rencana jangka panjang (5tahunan) untuk wilayahnya yang berpedoman pada RJP Perusahaan atau ketentuan lain yang telah ditetapkan Direksi.

b. Meyakini/memastikan bahwa target kerja Kantor Wilayah yang telah di tetapkan dapat tercapai dengan baik oleh seluruh unit kerja operasional.

c. Meyakini/memastikan tersusunnya kebijakan di wilayah.

d. Meyakini/memastikan terselenggara dan terkendali pelaksanaan fungsi- fungsi kantor pusat di wilayah dalam bidang operasional, penjualan, keuangan, umum, SDM, dan pelaksanaan kegiatan perusahaan lainnya sesuai dengan kewenangan yang dilimpahkan oleh Direksi.

f. Meyakini/memastikan terselenggaranya dan terkendalinya strategi bisnis yang menjadi acuan bagi para Deputi Pemimpin Wilayah Bidang Bisnis, kegiatan evaluasi berkala terhadap kinerja para Deputi Pemimpin Wilayah Bidang Bisnis dan strategi pemecahaan masalah teknis operasional di area.

g. Mewakili kepentingan Perusahaan di Kantor Wilayah, Kantor Area dan Kantor Cabang baik ke dalam maupun ke luar berdasarkan kewenangan yang dilimpahkan Direksi.

h. Melaksanakan pekerjaan lain yang masih terkait dan berhubungan dengan keberhasilan tugas- tugasnya dan atau yang diperintahkan oleh atasan.

Wewenang yang dimiliki Pemimpin Wilayah adalah sebagai berikut :

a. Menandatangani rencana kerja dan anggaran Kantor Wilayah. b. Membuat kebijakan masing-masing di bidang wilayah.

c. Menetapkan target utama di setiap unit kerja di wilayah.

d. Mewakili kepentingan perusahaan ke dalam atau keluar sesuai wewenang Pemimpin Wilayah.

e. Mengkoordinasikan pelaksanaan tugas bawahan. f. Membimbing, menyerahkan dan membina bawahan.

2. Inspektur Wilayah

Pemimpin Inspektorat di bawah Kepala Satuan Pengawasan Intern yang berkedudukan di Kantor Pusat (Inspektur Pusat) dan Kantor Wilayah (Inspektur Wilayah). Yang memiliki tugas pokok :

a. Menyusun dan mengendalikan rencana kerja dan anggaran Inspektorat Wilayah.

b. Meyakini dan memastikanterselenggara dan terkendalinya pelaksanaan program pemeriksaan terhadap Kantor Area Manajer, Kantor Cabang dan UPC di wilayahnya.

c. Meyakini dan memastikan system pengendalian internal, tata kelola perusahaan dan penerapan manajemen risiko di Kantor Cabang dan UPC berjalan secara efektif.

d. Melakukan koordinasi dengan Pemimpin Wilayah dan Deputi Bisnis dalam pelaksanaan tugas pengawasan yang menjadi tanggung jawabnya.

e. Meyakin dan memastikan bahwa pemantauan tindak lanjut hasil pemeriksaan dan evaluasi telah ditindaklanjuti oleh manajemen. f. Melakukan pendampingan pelaksanaan audit oleh auditor eksternal

(KAP, BPK, BPKP) di Inspektorat Wilayah.

Wewenang yang dimiliki Inspektur Wilayah adalah sebagai berikut :

a. Mempunyai akses terhadap seluruh dokumen pencatatan personil dan fisik kekayaan Perseroan diseluruh bagian dan unit- unit lainnya untuk mendapatkan data dan informasi yang berkaitan dengan pelaksanaan tugas auditnya.

b. Melakukan pendalaman pemeriksaan apabila mendapat laporan adanya potensi kerugian perseroan, kejanggalan data, indikasi tindakan kecurangan.

c. Memperoleh penjelasan dari semua level manajemen dan memasuki seluruh area Perseroan dalam meninjau tempat usaha, lingkungan kerja dan lokasi asset Perseroan berkait dengan pelaksanaan tugas Inspektorat Wilayah.

d. Mengadakan rapat koordinasi secara berkala dan Insidental dengan Pemimpin Wilayah.

e. Melakukan koordinasi kegiatannya dengan kegiatan auditor eksternal di Inspektorat Wilayah.

3. Sekretariat

Melaksanakan kegiatan kesekretariatan Direksi dalam rangka menunjang tugas- tugas Direksi, yang memiliki tugas pokok:

a. Menyiapkan bahan- bahan resume, pengadministrasian surat memo dan disposisi Direksi.

c. Menyiapkan bahan presentasi Direksi baik dengan pihak intern maupun ekstern.

d. Melakukan administrasi surat menyurat dan menjaga kerahasiaan dokumen.

e. Membuat notulen/risala rapat Direksi dan mendistribusikan kepada yang berkepentingan.

f. Menerima, menyeleksi dan melayani tamu Direksi. g. Menerima dan menjawab telepon yang masuk. h. Membuat agenda kegiatan Direksi.

i. Melaksanakan pekerjaan lain yang masih berkaitan dan berhubungan dengan keberhasilan tugas- tugasnya dan atau yang diberikan oleh atasan.

Wewenang yang dimiliki Sekretariat adalah sebagai berikut : a. Menyeleksi tamu yang akan menemui Direksi 4. Deputi Pemimpin Wilayah Bidang Bisnis

Merencanakan,mengorganisasikan, menyelenggarakan dan mengendalikan kegiatan operasional, administrasi dan keuangan Kantor Cabang dan UPC yang ada dibawahnya sesuai dengan kewenangannya. Yang memiliki tugas pokok:

a. Meyakini dan memastikan bahwa kantor cabang telah mempunyai rencana kerja dan anggaran kantor cabang dan UPC yang ada dibawahnya berdasarkan acuan yang telah di tetapkan.

b) Mengorganisasikan pengumpulan data yang terkait dengan penyusunan rencana kerja dan anggaran.

c) Mengorganisasikan penyusunan rencana kerja dan anggaran. d) Mengajukan rencana kerja dan anggaran kepada Manajer Area

terkait.

b. Meyakini dan memastikan bahwa target bisnis (omzet, nasabah, dan lain- lain) yang telah ditetapkan pada cabang dapat tercapai dengan baik oleh seluruh unit kerja operasional di bawahnya.

a) Mengorganisasikan penetapan taksiran dan uang pinjaman sesuai dengan kewenangan.

b) Mengorganisasikan pelaksanaan pelunasan uang pinjaman dan pendapatan sewa modal.

c) Mengontrol pelayanan yang terkait dengan produk non-gadai. d) Melaksanakan pemeriksaan hitungan dan pemeriksaan taksiran

barang jaminan.

e) Melakukan pengawasan melekat (waskat) dalam pengelolaan barang jaminan dan uang.

c. Meyakini dan memastikan bahwa operasional seluruh bisnis usaha (bisnis emas dan produk- produk lainnya) yang telah ditetapkan pada cabang terlaksana dengan baik oleh seluruh unit kerja operasional.

b) Melaksanakan pemeriksaan terhadap kebenaran aplikasi prosedur dan hasil dari produk- produk emas dan produk- produk lainnya.

d. Menetapkan besarnya taksiran dan uang pinjaman kredit sesuai dengan batas kewenangannya.

a) Memeriksa dan meneliti barang jaminan yang telah ditaksir oleh petugas yang berwenang.

b) Menentukan besarnya taksiran dan uang pinjaman kredit sesuai wewenangnya.

c) Menandatangani Surat Bukti Kredit (SBK) sesuai batas kewenangannya.

e. Meyakini dan memastikan bahwa lelang telah dilaksanakan di kantor cabang sesuai prosedur.

f. Menyelesaikan dan memberikan laporan kepada Deputi Pemimpin Wilayah Bidang Bisnis tentang status barang jaminan bermasalah (taksiran tinggi, rusak, palsu dan barang polisi) termasuk membantu pengelolaan BPL dan AYD/KPYD/NPL dibawah koordinasi Asisten Manajer Pengelolaan Resiko.

Wewenang yang dimiliki oleh Deputi Pemimpin Wilayah Bidang Bisnis adalah sebagai berikut:

a. Menyusun dan menandatangani rencana kerja dan anggaran Kantor Cabang dan UPC

c. Menandatangani SBK dan Surat Perjanjian lainnya sesuai wewenangnya

d. Menetapkan taksiran dan Harga Dasar Lelang (HDL) e. Melaksanakan lelang

f. Mengelola modal kerja. 5. Legal Officer

Merencanakan dan melaksanakan kegiatan advokasi, legal proccelings, pemberian advice, dan kajian aspek hukum yang memiliki tugas pokok:

a. Membantu melaksanakan kegiatan advokasi berupa penanganan perkara di dalam maupun di luar pengadilan.

b. Melaksanakan kegiatan advokasi berupa pengurusan perizinan. c. Menyiapakan rencana pelaksanaan kegiatan legal proselling berupa

legal proceding segala bentuk perjanjian, pelaksanaan kegiatan/transaksi bisnis yang dilakukan unit kerja lain, serta permasalahan hukum yang tengah terjadi.

d. Menyiapakan rencana pelaksanaan kegiatan advice berupa pemberian pendapat hukum atas rencana kegiatan bisnis perusahaan/perbuatan hukum perusahaan lainnya.

e. Menyususun laporan pertanggungjawaban pelaksanaan tugas pekerjaan.

6. Asisten Hubungan Masyarakat

Membantu Pemimpin Wilayah dalam merencanakan, mengkoordinasikan, melaksanakan dan mengawasi kegiatan perusahaan, kehumasan dan protokol di Kantor Wilayah, Area dan Kantor Cabang yang memilikitugas pokok:

a. Merencanakan,mengkoordinasikan, melaksanakan dan mengawasi pengurusan segala bentuk perizinanan yang wajib dimiliki oleh Kantor Wilayah, Kantor Area, Kantor Cabang atau Kantor Cabang Syariah, serta melakukan sosialisasi apabila izin-izin tersebut telah diperoleh.

b. Merencanakan, mengorganisasikan, melaksanakan, dan mengawasi kegiatan pendokumentasian, pemeliharaan dan pemutakhiran dokumen-dokumen akta, perizinan yang diperoleh oleh Kantor Wilayah, Kantor Area, Kantor Cabang atau Kantor Cabang Syariah dari instansi pemerintah dan surat, putusan, atau penetapan dari instansi penegakan hukum serta segala jenis perjanjian, peraturan internal perusahaan dan peraturan perundang-undangan.

c. Merencanakan, mengkoordinasikan, melaksanakan dan mengawasi kegiatan kepustakaan, dokumentasi serta tamu dan kegiatan protokoler lainnya.

e. Melaksanakan tugas pekerjaan lain yang terkait bidang tugasnya dan atau yang diberikan oleh atasan.

Wewenang yang dimiliki oleh Asisten Hubungan Masyarakat adalah sebagai berikut :

a. Memeriksa (memberikan paraf) dokumen- dokumen:

a) Hasil pelaksanaan kegiatan pendokumentasian, pemeliharaan dan pemuktakhiran dokumen- dokumen perusahaan.

b) Hasil pelaksanaan pengurusan perizinan;

c) Hasil pelaksanaan publikasi dan pelayanan informasi perkembangan perusahaan.

b. Menilai prestasi kerja para staf diunit kerjanya. 7. Asisten Manajer Standart Outlet dan Pelayanan

Membantu Pemimpin Wilayah dalam melaksanakan pengawasan atas terlaksananya standarisasi cabang dan UPC serta standarisasi pelayanan baik konvensional maupun syariah. Yang memiliki tugas pokok:

a. Meyakinkan pengadaan dan distribusi saranan promosi (marketing collateral)sesuai dengan program pemasaran untuk diterima oleh

keseluruh cabang dan UPC tepat waktu.

b. Mengkoordinasikan program sosialisasi tentang pelaksanaan panduan pemasaran (marketing guidelines), contohnya penetapan display collateral di outlet.

d. Melakukan pengawasan dan evaluasi implementasi standart tampilan outlet dan pelayanan fromliners oleh outlet.

e. Membantu Pemimpin Wilayah dalam hal:

a) Memberikan pendapat atas kebijakan dan keputusan Pemimpin Wilayah.

b) Analisis data yang diperlukan.

c) Pembuatan konsep surat binaan dan surat lainnya.

Wewenang yang dimiliki oleh Asisten Standart Outlet dan Pelayaan adalah sebagai berikut :

a. Menandatangini rencana kerja dan anggaran unit kerjanya.

b. Memberikan penilaian atas pelaksanaan pedoman standart outlet dan pelayanan:

a) Mendiskusikan hasil evaluasi dengan Pemimpin Cabang dan Deputi Pemimpin Wilayah Bidang Bisnis;

b) Melaporkan kepada atasan hasil sesungguhnya evaluasi dan pelaksanaan standart outlet di cabang dan UPC.

c. Menilai prestasi kerja para staf di unit kerjanya.

d. Menandatangani laporan pertanggungjawaban pelaksanaan tugas. 8. Deputi Pemimpin Bidang Administrasi dan Supporting

a. Bertanggung jawab mengkoordinasikan pembuatan rencana kerja tahunan serta rencana 5 tahunan untuk wilayahnya yang berpedoman pada RJP perusahaan atau ketentuan lain yang di tetapkan Direksi.

b. Meyakini dan memastikan tersusunnya usulan kebijakan di wilayah untuk ditetapkan oleh Pemimpin Wilayah.

c. Meyakini dan memastikan bahwa pengelolaan bidang yang menjadi tanggungjawabnnya telah dilaksanakan sesuai yang telah ditetapkan perusahaan.

d. Meyakin dan memastikan terselenggara dan terkendalinya pelaksanaan fungsi- fungsi kantor pusat di wilayah dalam bidang keuangan, umum, SDM, dan pelaksanaan kegiatan perusahaan lainnya, sesuai dengan kewenangan yang dilimpahkan Direksi.

e. Meyakini dan memastikan terselenggara dan terkendalinya pengamanan kekayaan perusahaan yang ada di Kantor Wilayah, Kantor Area, Kantor Cabang, beserta UPC.

f. Mengkoordinasikan pelaksanaan tugas pekerjaan seluruh bagian dikantor wilayah serta tenaga fungsional lainnya.

g. Membantu Pemimpin Wilayah dalam memastikan bahwa target kerja kantor wilayah yang telah di tetapkan dapat tercapai dengan baik oleh seluruh unit kerja operasional.

kewenangan yang dilimpahkan Direksi bilamana PemimpinWilayah berhalangan.

i. Menyusun laporan pertanggungjawaban pelaksanaan tugas pekerjaan.

j. Melaksanakan tugas lain yang terkait bidang tugasnya yang diberikan oleh atasan.

Wewenang yang dimiliki oleh Deputi Pemimpin Wilayah Bidang Administrasi dan Supporting adalah sebagai berikut :

a. Mengajukan rencana kerja dan anggaran kantor wilayah. b. Mengusulkan kebijakan masing- masing bidang di wilayah;

c. Memiliki kepentingan perusahaan ke dalam atau ke luar sesuai wewenang wakil pemimpin wilayah;

d. Mengkoordinasikan pelaksanaan tugas bawahan; e. Membimbing/ menyerahkan dan membina bawahan;

f. Mengusulkan promosi dan mutasi untuk pertimbangan Pemimpin Wilayah;

g. Mengelolah semua aset perusahaan sekantor wilayah;

h. Mengusulkan ke Pemimpin Wilayah pengadaan sarana/prasarana sesuai dengan batas kewajaran;

i. Menetapkan otorisasi/pembayaran semua pengeluaran sesuai wewenang prinsip.

k. Membuat kerjasama (MOU dan SPK) dengan para vendor sesuai ketentuan yang berlaku.

l. Menilai prestasi kerja manajer SDM, logistik, keuangan di kantor wilayah.

m. Menyusun laporan pertanggungjawaban pelaksanaan tugas kantor wilayah.

4.1.1.5 Bidang Usaha PT Pegadaian (Persero)

Berdasarkan Anggaran Dasar Perusahaan terakhir pasal 3, Pegadaian memiliki maksud dan tujuan untuk menyelenggarakan kegiatan usaha dalam bidang gadai dan fidusia, baik secara konvensional maupun syariah, dan jasa lainnya di bidang keuangan sesuai dengan ketentuan peraturan perundang-undangan.

Kegiatan usaha tersebut, terutama untuk membantu masyarakat berpenghasilan menengah ke bawah, usaha mikro, usaha kecil, dan usaha menengah, serta optimalisasi pemanfaatan sumber daya perseroan dengan menerapkan prinsip perseroan terbatas. Untuk mencapai maksud dan tujuan tersebut, Pegadaian melaksanakan kegiatan usaha sebagai berikut:

1. Kegiatan Usaha Utama

a. Penyaluran pinjaman berdasarkan hukum gadai termasuk gadai efek; b. Penyaluran pinjaman berdasarkan jaminan fidusia;

2. Kegiatan Usaha Lainnya

a. Jasa transfer uang, jasa transaksi pembayaran, dan jasa administrasi pinjaman;

b. Optimalisasi pemanfaatan sumber daya Perseroan. 3. Produk Layanan

Produk Perseroan diawali dari layanan gadai yang memberikan nilai kolaborasi, kepercayaan, dan transparansi.

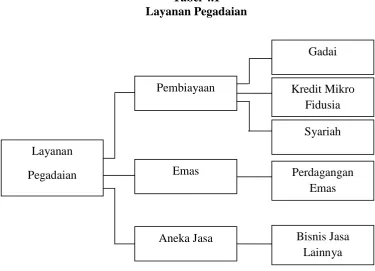

Tabel 4.1 Layanan Pegadaian

Sumber: PT. Pegadaian (Persero)

4.1.1.6Layanan Kredit Angsuran Sistem Gadai (KRASIDA)

Kredit (pinjaman) angsuran bulanan yang diberikan kepada Usaha Mikro Kecil dan Menengah (UMKM) untuk pengembangan usaha dengan sistem gadai. KRASIDA merupakan solusi terpercaya untuk mendapatkan fasilitas kredit yang

Layanan Pegadaian

Aneka Jasa Emas Pembiayaan

Gadai

Kredit Mikro Fidusia Syariah

Perdagangan Emas

Tabel 4.2

Keunggulan dan Persyaratan Produk KRASIDA

Keunggulan Persyaratan

• Layanan KCA tersedia lebih dari 4400 outlet Pegadaian di seluruh Indonesia.

• Prosedur pengajuan sangat mudah, calon nasabah atau debitur hanya perlu membawa agunan emas atau mobil.

• Pinjaman mulai dari

Rp.1,000,000,- hingga Rp.250,000,000,-.

• Pinjaman bisa mencapai 95% dari nilai taksiran agunan.

• Sewa Modal relatif murah dengan angsuran tetap per bulan.

• Jangka waktu pinjaman

fleksibel. Dengan pilihan jangka waktu 6, 12, 24, 36 bulan.

• Pelunasan dapat dilakukan sewaktu-waktu dengan pemberian diskon untuk sewa

modal.

• Fotocopy KTP dan kartu keluarga

• Menyerahkan dokumen yang sah

• Menyerahkan Barang Jaminan berupa perhiasan emas atau kendaraan bermotor

• Untuk agunan berupa kendaraan bermotor, dilengkapi dengan dokumen kepemilikan (BPKB asli, fotocopy STNK dan Faktur Pembelian)

Sumber : PT.Pegadaian (Persero)

Tabel 4.3

Jangka Waktu Pinjaman dan Tarif Sewa Modal

Sumber : PT.Pegadaian (Persero)

JANGKA WAKTU TARIF SEWA MODAL

6 s.d. 12 bulan

1,25% 13 s.d. 24 bulan

1,30%

4.2 Penyajian Data

Pada bagian penyajian data, peneliti akan menyajikan data yang diperoleh dari lapangan pada saat melaksanakan penelitian. Berdasarkan metode yang telah ditentukan sebelumnya, bahwa jenis penelitian ini adalah penelitian kualitatif dengan teknik pengumpulan data menggunakan wawancara dan observasi. Wawancara dan observasi dilakukan sebagai cara untuk memperoleh data primer. Maka hasil penelitian (data) diperoleh dari hasil wawancara kepada informan kunci dan informan utama untuk menjawab Analisis Manajemen Risiko Sebagai Alat Untuk Meminimalisir Risiko Kredit Pda Produk KRASIDApada PT. PegadaianMedan, serta hasil observasi yang dijabarkan dalam bentuk narasi.

Tabel 4.4

Daftar Informan Penelitian

No Nama Jabatan Status

1

Bapak Ahmad Sofyan Deputi Bisnis Area I

Medan Informan Utama 2

Bapak Ahmad Sofyan Deputi Bisnis Area I

Medan Informan Kunci Sumber: Hasil Wawancara Peneliti,2016

4.2.1Manajemen RisikoKredit digunakan PT.Pegadaian (Persero) Kanwil I Medan

Standar apa yang digunakan oleh PT. Pegadaian (Persero) Kanwil I Medan dalam penerapan manajemen risiko kredit, dimana manajemen risiko kredit merupakan bagian dari perusahaan,dan perusahaan menyadari bahwa pengimplementasian manajemen risiko kreditadalah sebuah keharusan untukdijalankan guna meminimalisir risiko yang terjadi di berbagai unit khususnya bidang kredit.

“Standar yang digunakan dalam penerapan Manajemen Risiko Kredit yang

digunakan PT.Pegadaian Kanwil I Medan sebenarnya tidak ada standar khusus

hanya saja jika terjadi suatu risiko di bidang kredit sebisa mungkin Bagian

Manajemen Risiko bertindak cepat untuk menyelesaikan risiko yang terjadi

khususnya di bidang kredit, karena pada dasarnya bidang perkreditan merupakan

bidang yang rentan atau sering terkena risiko”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

Ada beberapa langkah yang ditempuh oleh pihak manajemen risiko PT.Pegadaian (Persero) Kanwil I Medan dalam proses manajemen risiko kredit. Hal-hal tersebut ditempuh guna terlaksananya proses manajemen risiko kredit di unit perkreditan yang ada di PT.Pegadaian (Persero).

“Mengenai langkah-langkah yang ditempuh yang paling awal adalah

melihat bagimana tingkat atau pertumbuhan risiko yang ada. Setelah itu jika

pertumbuhan risiko meningkat maka akan dilakukan tindak lanjut secarabersama

sama untuk menyelesaikan. Pemantauan ini dilakukan dari setiap laporan dari

harus selalu di update dalam posion laporan, hal ini dimaksudkan untuk

menghindari terjadinya berbagai risiko jika laporan yang dilakukan tidak rutin

dan intens”

Hal-halyang menghambat terlaksananya proses manajemen risikopada unit perkreditan,yang bisa saja dialami dalamproses manajemen risiko kredityang dilakukan oleh PT.Pegadaian (Persero) Kanwil I Medan. Berikut pemaparan informan:

“Untuk hal penghambat proses manajemen risiko kredit biasanya terletak

pada nasabah. Tidak adanya tanggapan dari nasabah akan peringatan jatuh

tempo waktu pinjaman. Hal inilah yang menjadi penyebab kesulitan

terlaksananya proses manajemen risiko kredit.”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

Pengaruh pelaksanaan manajemen risiko kredityang diterapkan PT.Pegadaian (Persero) Kanwil I Medan sangat besar, karena pelaksanaan manajemen risiko kredit juga berpengaruh terhadap kelancaran proses pemberian kredit bagi nasabah itu sendiri, seperti yang diungkapkan informan berikut:

“Jelas pengaruhnya sangat besar karena risiko yang akan terjadi dari

setiap pemberian kredit tidak bisa kita duga-duga disini peran penting

Manajemen Risiko Kredit diperlukan untuk menangani setiap kejadian yang akan

terjadi di kemudian hari karena nasabah dari berbagai tempat berbeda-beda tipe

dan jumlah besaran kredit yang diajukan kepada kita”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

Dari segi pengawasan manajemen risiko kredit, sistem pengawasan yang ditetapkan dan dilakukan oleh bagian manajemen risiko terhadap berbagai kegiatan usahanya dilakukan dengan berbagai hal diantaranya adalah mitigasi taksiran dan potionlaporan.

“Pegawasan yang dilakukan dari mitigasi taksiran dan laporanpotion dari

harus dilakukan setiap hari dan setiap jam karena kita berlakukan sistem online

untuk laporan jadi setiap unit harus mengupdate laporannya setiap hari dan

setiap jam, itulah hal yang kami lakukan untuk pengawasan dari segi manajemen

risiko kredit”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

Peran manajemen risiko kredit yang diterapkan pada PT.Pegadaian (Persero) guna meminimalisir terjadinya risiko kredit pada produk KRASIDA sudah berjalan dengan sangat baik, ini membuktikan bahwa manajemen risiko dapat mencegah terjadinya risiko kredit khususnya pada produk KRASIDA. Berikut penjabaran informan:

“Peran manajemen risiko kredit dalam mengurangi atau meminimalisir

risiko kredit pada produk KRASIDA sudah sangat baik. Mengapa? Karena

manajemen risiko merupakan suatu alat yang penting bagi unit perkreditan

khususnya perusahaan. Tanpa adanya manajemen risiko kredit yang diterapkan

kemungkinan terjadinya kerugian finansial akan semakin besar dan itu akan

berdampak pada Perusahaan, terbukti dari setiap jumlah NPL yang ada pada

produk KRASIDA setiap bulannya dibawah 5% ini sesuai dengan standarrasio

kredit oleh Bank Indonesia dimana rasio <5% berarti tingkat Risiko kredit aman

dan sehat.”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

Tabel 4.5 Standar Rasio Kredit

Tingkat Rasio Analisis

<5% Tingkat Risiko kredit aman dan dalam keadaan yang sehat.

Untuk pembinaan standar risiko yang telah digunakan oleh PT.Pegadaian (Persero) Kanwil I Medan, diberlakukan suatu sistem yaitu karyawanharus bekerja sesuai dengan SOP yang dan ini harus dilaksanakan setiap unit. Berkerja sesuai dengan SOP mendukung pembinaan standar yang telah ditetapkan, artinya tetap bekerja sesuai dengan rel yang telah ada tidak bisa lari dari jalur sehingga kesalahan dalam sistem bisa terkendali. seperti yang diungkapkan informan berikut:

“Bekerja sesuai dengan SOP dan aturan wilayah yang sudah ditentukan itu

hal yang utama karena jika sudah bekerja sesuai dengan peraturan yang ada

maka bisa dipastikan tidak lari dari standar yang sudah ada karena seluruh

karyawan yang ada di kantor ini bekerja sesuai dengan SOP masing masing unit,

tidak bisa lari dari itu”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

4.2.2 Produk Kredit Angsuran Sistem Gadai (KRASIDA) Pada PT. Pegadaian (Persero) Kanwil I Medan.

Kredit Angsuran Sistem Gadai atau yang biasa disebut KRASIDA seperti yang kita ketahui bahwa KRASIDA merupakan bentuk layanan pemberian pinjaman kepada masyarakat menengah kebawah yang mempunyai usaha menengah dan kecil untuk pembayaran kegiatan usahanya atas dasar hukum gadai yang pelunasannya diangsur setiap bulan sesuai dengan jangka waktu pinjaman.Berikut hasil wawancara yang diungkapkan informan:

“Berdasarkan SK. DIREKSI PT. PEGADAIAN (persero) No

113/UG.2.00212/2012 sasaran pemberian kredit tidak harus pengusaha mikro

krasida tidak mensyaratkan adanya keterangan usaha dari lurah atau kepala

desa.”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

Untuk Kredit Angsuran Sistem Gadai (KRASIDA) ada beberapa hal yang menyebabkan terjadinya risiko kredit (kredit macet) pada salah satu produk di PT. Pegadaian (Persero). Berikut pemaparan informan:

“Hal yang paling utama yang menyebabkan adalah, turunnya harga

emas. Ini jelas karena KRASIDA merupakan produk PT.Pegadaian (Persero)

yang sistem nya menggunakan emas dengan jangka waktu yang telah disediakan

oleh PT.Pegadaian (Persero) yang dikenakan bunga ± 1%, selain itu hal lain

yang menyebabkan kredit macet pada produk ini adalah nasabah yang pindah

dan yang terakhir nasabah meninggal dunia tapi dari ketiganya yang paling vital

adalah turunnya harga emas karena emas merupakan barang jaminan yang

paling sering digunakan oleh nasabah”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

Tingkat kredit macet pada produk KRASIDA dibandingkan dengan produk lain yang ada di pegadaian sangat jauh berbeda, ini disebabkan karena KRASIDA memiliki sistem gadai, dimana barang jaminan berada di tangan PT. Pegadaian (Persero). Berikut pemaparan informan:

“Tingkat kredit macetnya sangat kecil. Mengapa? Karena KRASIDA

menggunakan sistem gadai, jadi barang jaminan yang diserahkan kepada pihak

Pegadaian sebagai (kreditur) bisa digunakan jika sewaktu-waktu nasabah yang

bersangkutan (debitur) lalai dan tidak dapat melunasi pinjamannya sesuai

dengan jangka waktu yang telah di tetapkan”

Untuk cara penganan yang dilakukan PT.Pegadaian (Persero) selaku kreditur terhadap nasabah selaku debitur jika terjadi kredit macet dalam perjanjinan yang telah disepakati pada produk KRASIDA, apakah ada perlakuan khusus yang dilakukan guna menyelesaikan kredit macet tersebut dan halangan apa saja yang dialami dalam penanganannya.

“Penganan yang dilakukan, untuk KRASIDA sendiri adalah pelelangan

barang jaminan biasanya itu adalah dengan menghubungi nasabah, mendatangi

nasabah sesuai dengan alamat yang tertera, mengirim surat dan jika tidak ada

tanggapan atau balasan jalan akhir atau eksekusi akan dilakukan jika sudah

benar-benar tidak bisa lagi dilunasi dan untuk hambatan atau halangan nya

sepertinya tidak ada karena apa? Karena barang jaminan ada di pihak

PT.Pegadaian (Persero) selaku kreditur dan dalam perjanjian semua sudah

dijelaskan apa-apa saja peraturan yang ada untuk KRASIDA ini sendiri dan

karena barang jaminan yang diserahkan lebih tinggi nilainya dari pada uang

pinjamannya”

(Bapak Ahmad Sofyan, Deputi Bisnis Area I Medan PT.Pegadaian (Persero))

PT.Pegadaian (Persero) juga mentetapkan standar untuk menentukan apakah kredit pada produk KRASIDA sudah dalam kategori macet atau tidak. Berikut penjabaran dari informan:

“Untuk menentukan standar apakah kredit itu sudah macet atau tidak

yaitu melihat jangka waktu apakah sudah jatuh tempo atau tidak. Ada beberapa

langkah yang dilakukan, pada bulan pertama sampai bulan ketiga jika belum juga

dilunasi maka akan dikenakan denda dan diberikan somasi 1,2 dan 3 selanjutnya

pada bulan selanjutnya jika belum juga dapat dilunasi akan maka PT.Pegadaian

(Persero) berhak melakukan jalan akhir yaitu pelelangan (eksekusi) barang

jaminan”

4.3 Analisis Data

4.3.1 Analisis Manajemen RisikoKredit PT.Pegadaian (Persero) Kanwil I

Medan

Upaya yang dilakukan oleh PT.Pegadaian (Persero) Kanwil I Medan dalam menerapkan manajemen risiko kredit, yang berguna untuk meminimalisir Risiko Kredit pada salah satu produknya yaitu Kredit Angsuran Sistem Gadai (KRASIDA) adalah dengan melakukan berbagai hal. Salah satunya dengan pengawasan yang dilakukan oleh bagian Manajemen Risiko terhadap unit KRASIDA. Disini unit dituntut untuk menyediakan laporan keuangan secara rutin yaitu setiap hari dan setiap jam. Hal ini menjadi penting, karena laporan tersebut merupakan salah satu sarana bagi perusahaan untuk menjaga kestabilan unit perkreditan khususnya KRASIDA.

Dalam langkah proses manajemen risiko kredit yang dilakukan oleh PT.Pegadaian (Persero) Kanwil I Medan, tidak dipungkiri terdapat beberapa hambatan yang mengikuti prosesnya. Adapun hambatan tersebut adalah terletak pada tidak adanya tanggapan dari nasabah saat mendapat peringatan akan jatuh tempo waktu pinjaman. Hal ini yang menyebabkan kesulitan dalam proses manajemen risiko itu sendiri.

terkoordinir dengan baik sesuai dengan jalur kerja yang telah ditetapkan. Tujuan perusahaan mengadakanhal ini adalah untuk mengetahui secara langsung bagaimana proses kegiatan setiap unit dapat berjalan seiring dengan berjalannya proses manajemen risiko.

Pengaruh yang dihasilkan dari pelaksanaan manajemen risiko kredit oleh PT.Pegadaian (Persero) Kanwil I Medan terhadap setiap risiko kredit macet yang terjadi sangat besar adanya karena setiap risiko yang terjadi saat ini maupun di masa yang akan datang tidak dapat di duga-duga. Disini diperlukan peran penting manajemen risiko kredit untuk menangani setiap kemungkinan risiko kredit baik untuk saat ini maupun di masa yang akan datang, khususnya untuk unit perkreditan yang sangat rentan terhadap risiko kredit macet yang bisa disebabkan oleh banyak faktor baik itu faktor internal maupun faktor eksternal.

Peran manajemen risiko kredit di dalam PT.Pegadaian (Persero) Kanwil I Medan khususnya pada produk KRASIDA sudah sangat baik, ini ditunjukkan dari perhitungan data NPL yang dihasilkan setiap bulan nya rata-rata dibawah 5% dan menurut Bank Indonesia bahwa tingkat risiko kredit aman adalah dibawah atau kurang dari 5%. Ini menunjukkan bahwa manajemen risiko kredit yang diterapkan oleh PT.Pegadaian (Persero) Kanwil I Medan sudah terlaksana dengan baik dan sesuai dengan SOP yang ditetapkan oleh Perusahaan.

ditetapkan. Dengan berlakunya SOP maka manajemen risiko kredit dapat diberdayakan dengan baik oleh setiap unit kerja yang ada di PT.Pegadaian (Persero) Kanwil I Medan khususnya unit perkreditan.

4.3.2Analisis Produk Kredit Angsuran Sistem Gadai (KRASIDA) Pada PT.

Pegadaian (Persero) Kanwil I Medan

Salah satu produk dari PT. Pegadaian (Persero) adalah Kredit Angsuran Sistem Gadai (KRASIDA) yang merupakan bentuk layanan pemberian pinjaman kepada masyarakat menengah kebawah yang mempunyai usaha menengah dan kecil sebagai pembiayaan kegiatan usahanya atas dasar hukum gadai yang pelunasannya diangsur setiap bulan sesuai dengan jangka waktu pinjaman. Akan tetapi, pelaksanaan pemberian Kredit Angsuran Sistem Gadai harus sesuai dengan SK Direksi PT.Pegadaian (Persero) No 113/UG 2.002/2012 yang menyebutkan bahwa pemberian kredit tidak harus pengusaha menengah dan kecil, tetapi

diperluas menjadi masyarakat umum (sama dengan sasaran pembeian KCA).

Sehingga perlakuan operasional dari Produk KRASIDA bisa dirasakan bukan hanya pengusaha menengah dan kecil tetapi juga oleh masyarakat umum.

tinggal baru oleh nasabah ke PT.Pegadaian (Persero). Jelas hal inilahyang menyulitkan perusahaan untuk memberikan peringatan akan jatuh tempo terhadap pinjaman, karena PT.Pegadaian (Persero) harus melakukan tinjau lapangan atas kelalaian nasabah yang tidak memberikan informasi yang jelas atas kepindahan nasabah tersebut, dan hal lain yang menyebabkan terjadinya risiko kredit pada KRASIDA adalah nasabah yang bersangkutan meninggal dunia, namun dari beberapa hal yang dapat menyebabkan terjadinya kredit macet pada produk KRASIDA, yang paling vital adalah turunnya harga logam mulia (emas). Walaupun demikian PT.Pegadaian (Persero) selalu dapat menyelesaikan setiap kendala kredit macet melalui manjemen risiko kredit yang ditetapkan.

tidak bisa melakukan pelunasan atas pinjamannya maka jalan akhir yang dilakukan adalah dengan melakukan pelelangan barang jaminan olehPT.Pegadaian (Persero) karena kebijakan tersebut telah dijelaskan kepada nasabah lewat akad perjanjian sebelum nasabah melakukan pinjaman dengan sistem produk KRASIDA.

BAB V PENUTUP

5.1 Kesimpulan

PT.Pegadaian (Persero) Kanwil I Medan, sebagai lembaga keuangan non bank sekaligus merupakan kantor pusat yang ada di kota medan, dalam aktivitas bisnisnya sehari-harimengaplikasikan manajemen risiko kreditkedalam setiap unit kegiatan usahanya khususnya pada produk KRASDIAyang beguna untuk meminimalisirrisiko kredit. Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka peneliti menarik kesimpulan bahwa secara keseluruhan manajemen risiko kredit pada PT.Pegadaian (Persero) Kanwil I Medan sudah terwujud baik. Hal ini disimpulkan berdasarkan berikut:

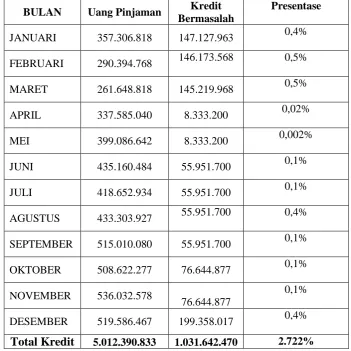

1. Kondisi manajemen risiko kredit di PT. Pegadaian (Persero) Kanwil I Medan memiliki kondisi pada profil yang baik. Hal ini dapat terlihat dari adanya profil risiko kredit yang dihasilkan dari salah satu produk perusahaan yaitu KRASIDA.Dalam hal ini,hasil yang di dapat dalam pengukuran tingkat kredit macetnya pada satu tahun terakhir setiap bulannya rata- rata berada di bawah 5% , Meskipun masih terdapat sejumlah angka untuk kredit bermasalah pada produk KRASIDA namun tingkat rasio produk krasida dalam keadaan aman dan sehat.

3. PT.Pegadaian (Persero) Kanwil I Medan menyatakan bahwa tingkat kredit macet yang dihasilkan oleh produk KRASIDA sangat berbeda jauh dengan produk lain, hal ini dikarenakanKRASIDA menggunakan sistem gadai dalam proses penyelesaian kredit macetnya.

5.2 Saran

Berdasarkan hasil penelitian yang dilaksanakan, peneliti mengajukan beberapa saran bagi Perusahaan mengenai manajemen risiko kredit yang selanjutnya dapat dijadikan alat ukur untuk meminimalisir terjadinya risiko kredit pada PT. Pegdaian (Persero) Kanwil I Medan, yaitu sebagai berikut:

1. Penerapan manajemen risiko kredit yang sudah berjalan cukup efektif, hal ini sebaiknya terus ditingkatkanpada periode yang akan datang dengan terus memantau aktivitas kredit secara lebih intensifguna meminimalkan terjadinya kredit bermasalah yang lebih besar, karena tingkat terjadinya risiko kredit akan selalu berubah dan berkembang sesuai dengan perekonomian global yang bergerak secara dinamis.

2. Terkait dengan faktor yang menjadi penghambat manajemen risiko, sebaiknya :

a. PT. Pegadaian memperjelas peraturan dan memberikan sanksi yang ketat di dalam akad perjanjian guna meningkatkan kesadaran nasabah agar segera menyelesaikan kreditnya jika sudah jatuh tempo sehingga memudahkan perusahaan dalam proses perkreditan dan mengurangi risiko yang disebabkan dari perilaku nasabah.

pemberian reward bisa berupa pelayanan khusus apabila nasabah berkeinginan kembali untuk melakukan pinjaman. Walaupun tingkat risiko kredit pada produk KRASIDA berada pada profil yang aman, akan tetapi PT. Pegadaian (Persero) Kanwil I Medantetap harus melakukan pengelolaan terhadap debitur. Dengan pengelolaan yang baik, maka perusahaan diharapkan mampu untuk menjadikan kreditnya berkualitas dan meminimalisir terjadinya eksekusi barang jaminan. c. Manajemen risiko kredit harus dibuat lebih dinamis agar sesuai dengan

BAB II

LANDASAN TEORI

2.1 Manajemen

2.1.2 Pengertian Manajemen

Manajemen adalah proses perencanaan, pengorganisasian, pengarahan, dan pengawasan usaha usaha para anggota organisasi dan penggunaan sumber daya – sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan (Stoner dalam R. Tani Handoko 2003:8).

1. Pentingnya Manajemen

Ada tiga alasan utama diperlukannya manajemen menurut Tani Handoko (2003:8) yaitu:

1. Untuk mencapai tujuan.Manajemen dibutuhkan untuk mencapai tujuan organisasi dan pribadi.

2. Untuk menjaga keseimbangan diantara tujuan– tujuan yang saling bertentangan. Manajemen dibutuhkan untuk menjaga keseimbangan antara tujuan tujuan, sasaran-sasaran, dan kegiatan-kegiatan yang saling bertentangan dari pihak pihak yang berkepentingan dalam organisasi, seperti pemilik dan karyawan, maupun kreditur, pelanggan dan lain-lain. 3. Untuk mencapai efesiensi dan efektivitas. Suatu kerja organisasi dapat

2.2 Risiko

2.2.1 Pengertian Risiko

Secara umum risiko dapat diartikan sebagai suatu keadaan yang dihadapi seseorang atau perusahaan dimana terdapat kemungkinan yang merugikan.Bagaimana jika kemungkinan yang dihadapi dapat memberikan keuntungan yang sangat besar sedangkan kalaupun rugi hanya kecil sekali.Selama mengalami kerugian walau sekecil apapun hal itu dianggap risiko.Menurut Ricky W. Griffin dan Ronald J. Ebert diterjemahkan Irham Fahmi (2013:2) risiko adalahketidakpastian tentang kejadian di masa depan (uncertainty about future events). Adapun Joel G. Siegel dan Jae k. Shim mendefinisikan risiko pada tiga

hal yaitu:

1. Keadaan yang mengarah kepada sekumpulan hasil khusus, dimana hasilnya dapat diperoleh dengan kemungkinan yang telah diketahui oleh pengambil keputusan,

2. Variasi dalam keuntungan, penjualan, atau variabel keuangan lainnya, dan 3. Kemungkinan masalah keuangan yang mempengaruhi kinerja operasi

perusahaan atau posisi keuangan, seperti risiko ekonomi, ketidakpastian politik, dan masalah industri.

Menurut Joel G. Siegel dan Jae k. Shim diterjemahkan Irham Fahmi (2013:2) menjelaskan pengertian dari analisis risiko adalah “proses pengukuran dan penganalisaan risiko disatukan dengan keputusan keuangan dan investasi”.

Bagi pelaku sektor bisnis dan pihak perbankan khusunya perlu mengamati dan memahami tipe-tipe risiko dengan seksama, karena menyangkut dengan penyaluran kredit yang diberikan kepada para debiturnya dan risiko yang akan ditanggung oleh para debitur tersebut. Dari sudut pandang akademisi ada banyak jenis risiko namun secara umum risiko itu hanya dikenal dalam 2 (dua) tipe saja, yaitu risiko murni (pure risk) dan risiko spekulatif (speculative risk). Adapun kedua bentuk tipe risiko menurut Irham Fahmi (2013 : 5)yaitu:

1. Risiko murni (pure risk)

Risiko murni dapat dikelompokan pada 3 (tiga) tipe risiko yaitu, a. Risiko Asset Fisik

Merupakan risiko yang berkibat timbulnya kerugian pada aset fisik suatu perusahaan/organisasi.

b. Risiko Karyawan

Merupakan risiko karena apa yang dialami oleh karyawan yang bekerja di perusahaan/organisasi tersebut.

c. Risiko Legal

Merupakan risko dalam bidang kontrak yang mengecewakan atau kontrak tidak berjalan sesuai dengan rencana.

2. Risiko Spekulatif (Spekulative risk)

Risiko Spekulatif ini dapat dikategorikan kepada 4 (empat) risiko yaitu: a. Risiko Pasar

b. Risiko Kredit

Merupakan risiko yang terjadi karena mitra pengimbang (counter party) gagal memenuhi kewajibannya kepada perusahaan. Contoh: timbulnya kredit macet, presentase piutang meningkat.

c. Risiko Likuiditas

Merupakan risiko karena ketidakmampuan memenuhi kebutuhan kas.Contoh: kepemilikan kas menurun, sehingga tidak mampu membayar hutang secara tepat waktu menyebabkan perusahaan harus menjual aset yang dimilikinya.

d. Risiko Operasional

Merupakan risiko yang disebabkan pada kegiatan operasional yang tidak berjalan dengan lancar.

2.3 Manajemen Risiko

2.3.1 Pengertian Manajemen Risiko

Manajemen risiko didefinisikan sebagai suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses. Menurut kamus besar bahasa Indonesia di kutip dari (Tony Peramanna 2011), risiko adalah “akibat yang kurang menyenangkan (merugikan,membahyakan) dari suatu perbuatan atau tindakan.” Dengan kata

lain, risiko merupakan kemungkinan situasi atau keadaan yang dapat mengancam pencapaian tujuan serta sasaran sebuah organisasi atau individu.

2.3.2 Manfaat Manajemen Risiko

Menurut Irham Fahmi (2013:3) dengan diterapkannya manajemen risiko disuatu perusahaan, ada beberapa manfaat yang akan diperoleh, yaitu:

1. Perusahaan memiliki ukuran kuat sebagai pijakan dalam mengambil setiap keputusan, sehingga para manajer menjadi lebih berhati-hati (prudent) dan selalu menempatkan ukuran-ukuran dalam berbagai keputusan.

2. Mampu memberi arah bagi suatu perusahaan dalam melihat pengaruh-pengaruh yang mungkin timbul baik secara jangka pendek dan jangka panjang.

3. Mendorong para manajer dalam mengambil keputusan untuk selalu menghindari dari pengaruh terjadinya kerugian khususnya dari segi finansial.

4. Memungkinkan perusahaan memperoleh risiko kerugian yang minimum. 5. Dengan adanya konsep manajemen risiko (risk manajement concept) yang

1.

Identifikasi

2.

Pengukuran

3.

Pengelolaan

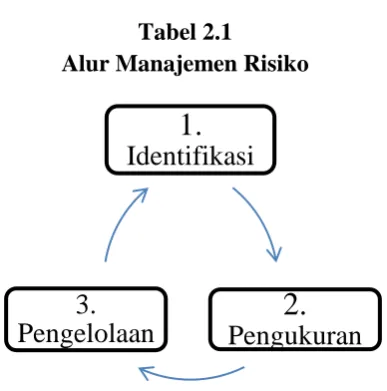

2.3.3 Proses Manajemen RisikoProses manajemen risiko menurut Mamduh M. Hanafi (2012 : 9) terbagi atas identifikasi risiko, pengukuran risiko, dan pengelolaan risiko, berikut merupakan alur manajemen risiko:

Tabel 2.1

Alur Manajemen Risiko

Sumber: Alur Manajemen RisikoMamduh. M. Hanafi (2012:9)

1. Identifikasi Risiko

Identifikasi risiko dilakukan untuk mengidentifikasi risiko-risiko apa saja yang dihadapi oleh organisasi. Dalam hal ini identifikasi akan dilakukan dengan mengidentifikasi penyebab yang menjadikan kredit pada produk Krasida menjadi bermasalah baik secara intern dan ekstern. Pada proses ini akan disesuaikan yang dilakukan PT. Pegadaian (Persero).

2. Pengukuran

akan membandingkan dengan pengukuran yang dilakukan pada produk Krasida di PT. Pegadaian (Persero).

3. Pengelolaan Risiko

Banyak cara yang dapat dilakukan dalam pengelolaan risiko diantaranya adalah:

a. Transfer Risiko, transfer risiko dilakukan jika tidak ingin menanggung risiko. Risiko tersebut ditransfer kepada pihak lain yang lebih mampu menanggung risiko yaitu pihak asuransi.

b. Diversifikasi, Diversifikasi berarti menyebar eksposur yang dimiliki sehingga tidak terkonsentrasi pada satu eksposur saja.Jika terjadi kerugian pada satu produk, kerugian tersebut bisa dikompensasi oleh keuntungan.

c. Pelelangan, Pada proses ini akan disesuaikan dengan yang dilakukan PT Pegadaian (Persero).

2.3.4 Metode Manajemen Risiko Berbasis ISO 31000:2009

Definisi risiko adalah dampak dari ketidakpastian terhadap pencapaian objektif. Dampak menurut ISO 31000 adalah deviasi dari apa yang diharapkan, bisa bersifat positif dannegatif.

Menurut ISO 31000:2009, manajemen risiko suatu organisasi harus mengikuti 11 prinsip dasar agar dapat dilaksanakan secara efektif. Berikut penjabaran prinsip-prinsip tersebut.

1. Manajemen risiko menciptakan nilai tambah (createsvalue)

hukum dan peraturan, penerimaan publik, perlindungan lingkungan, kinerja keuangan, kualitas produk, efisiensi operasi, serta tata kelola dan reputasi perusahaan.

2. Manajemen risiko adalah bagian integral proses dalam organisasi (an integral part of organizationalprocesses)

Manajemen risiko adalah bagian tanggung jawab manajemen dan merupakan suatu bagian integraldalamprosesnormalorganisasisepertijugamerupakanbagiandariseluruhpros esproyek dan manajemen perubahan. Manajemen risiko bukanlah merupakan aktivitas yang berdiri sendiri yangterpisahdariaktivitas-aktivitasutamadanprosesdalamorganisasi.

3. Manajemen risiko adalah bagian dari pengambilan keputusan (part of decisionmaking)

Manajemenrisikomembantupengambilkeputusanuntuk mengambilkeputusandenganinformasiyang

cukup.Manajemenrisikodapatmembantumemprioritaskantindakandanmembedaka nberbagai pilihan alternatif tindakan. Pada akhirnya, manajemen risiko dapat membantu memutuskan apakah suatu risiko dapat diterima atau apakah suatu penanganan risiko telah memadai dan efektif.

4. Manajemen risiko secara eksplisit menangani ketidakpastian (explicitly addresses uncertainty)

5. Manajemen risiko bersifat sistematis, terstruktur, dan tepat waktu (systematic, structured andtimely)

Suatu pendekatan sistematis, tepat waktu, dan terstruktur terhadap manajemen risiko memiliki kontribusi terhadap efisiensi dan hasil yang konsisten, dapat dibandingkan, serta andal.

6. Manajemenrisikoberdasarkaninformasiterbaikyangtersedia(basedonthebest available information)

Masukanuntukprosespengelolaanrisikodidasarkanolehsumberinformasisep ertipengalaman, umpan balik, pengamatan, prakiraan, dan pertimbangan pakar.

Meskipun demikian, pengambil keputusanharusterinformasidanharusmempertimbangkansegalaketerbatasandataata

umodel yang digunakan atau kemungkinan perbedaan pendapat antarpakar. 7. Manajemen risiko dibuat sesuai kebutuhan(tailored)

Manajemen risiko diselaraskan dengan konteks eksternal dan internal organisasi serta profil risikonya.

8. Manajemenrisikomemperhitungkanfaktormanusiadanbudaya(takeshumana ndcultural factors intoaccount)

Manajemen risiko organisasi mengakui kapabilitas, persepsi, dan tujuan pihak-pihak eksternal dan internal yang dapat mendukung atau malah menghambat pencapaian tujuan organisasi.

Pelibatan para pemangku kepentingan, terutama pengambil keputusan, dengan sesuai dan tepat waktu pada semua tingkatan organisasi, memastikan manajemen risiko tetap relevan dan mengikuti perkembangan. Pelibatan ini juga memungkinkan pemangku kepentingan untuk cukup terwakili dan diperhitungkan sudut pandangnya dalam menentukan kriteria risiko.

10. Manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan (dynamic, iterative and responsive tochange)

Seiring dengan timbulnya peristiwa internal dan eksternal, perubahan konteks dan pengetahuan, sertaditerapkannyapemantauandanpeninjauan,risiko-risikobarubermunculan,sedangkanyang

adabisaberubahatauhilang.Karenanya,suatuorganisasiharusmemastikanbahwaman ajemen risiko terus menerus memantau dan menanggapiperubahan.

11. Manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi (facilitates continual improvement and enhancement of theorganization)

Gambar 2.1

Detail Proses Manajemen Risiko (ISO 31000:2009)

2.4 Kredit

2.4.1 Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu credere, yang diterjemahkan sebagai kepercayaan atau credo yang berarti saya percaya. Kredit dan kepercayaan (trust)karena tidak mungkin adanya pemberian pinjaman tanpa adanya bangunan kepercayaan disana. Pengertian kredit menurut UU NO 10 1998 tentang perubahan No 7 tahun 1992 yaitu “penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam – meminjam antara bank dengan pihak lain yang mewajibkan pihak

meminjam melunasi – melunasi utangnya setelah jangka waktu tertentu dengan

2.4.2 Unsur – Unsur Kredit

Dalam pemberian kredit terdapat unsur-unsur yang berpengaruh dalam aktivitasnya. Menurut Irham Fahmi dan Yovi Lovianti (2010:7) terdapat 6 unsur dalam pemberian kredit yaitu :

1. Kepercayaan

Kepercayaan adalah suatu yang paling utama dari unsur kredit yang harus ada karena tanpa ada rasa saling percaya antara kreditur dan debitur maka akan sangat sulit terwujud suatu sinergi kerja yang baik, karena dalam konsep sekarang ini kreditur dan debitur adalah mitra kerja bisnis.

2. Waktu

Analisis waktu bagi pihak kreditur menyangkut dengan analisis dalam bentuk hitungan nilai waktu dari uang (calculation of time value of money) yaitu nilai uang pada saat sekarang adalah berbeda dengan nilai uang pada saat yang akan datang.

3. Risiko

Hal yang paling dikaji adalah pada keadaan yang terburuk yaitu pada saat kredit tersebut tidak kembali atau timbulnya kredit macet.Ini menyangkut persoalan seperti lamanya waktu pemberian kredit yang menyebabkan naiknya tingkat risiko yang muncul.

4. Prestasi

Kreditur yang dimaksud disini adalah pihak yang memiliki uang, barang, atau jasa untuk dipinjamkan kepada pihak lain dengan harapan dari hasil pinjaman itu akan diperoleh keuntungan dalam bentuk bunga sebagai balas jasa dari uang, barang, dan jasa yang telah dipinjam tersebut.

6. Adanya Debitur

Debitur yang dimaksudkan disini adalah pihak yang memerlukan uang, barang, atau jasa dan berkomitmen untuk mampu mengembalikannya tepat sesuai dengan waktu yang disepakati serta bersedia menganggung berbagai risiko jika melakukan keterlambatan sesuai dengan ketentuan dan kesepakatan perjanjian yang tertera.

2.4.3 Jenis JenisKredit

Kredit yang diberikan lembaga keuangan terdapat beragam jenisnya, hal ini disesuaikan dengan kebutuhan dan keperluan dari pihak krediturnya. Kasmir (2012:90) mengklasifikasikan jenis-jenis kredit ditinjau dari segi kegunaan, segi tujuan kredit, segi jangka waktu, segi jaminan, dan segi sektor usaha yang dapat dijelaskan sebagai berikut:

1. Dilihat dari Segi Kegunaan

a. Kredit Investasi, biasanya digunakan untuk keperluan perluasan usaha atau membangun pabrik.

b. Kredit modal kerja, digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

Kredit yang digunakan untuk peningkatan usaha atau produksi investasi.Kredit ini diberikan untuk menghasilkan barang dan jasa.

b. Kredit Konsumtif

Kredit yang digunakan untuk konsumsi pribadi.Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang digunakan oleh seseorang atau badan usaha.

c. Kredit Perdagangan

Kredit yang digunakan untuk perdagangan, biasanya membeli barang dagangan yang membayarnya.

3. Dilihat dari Segi Jangka Waktu a. Kredit Jangka Pendek

Kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Kredit yang memiliki jangka waktu berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

c. Kredit Jangka panjang

Kredit yang masa pengembaliannya diatas 3 tahun atau 5 tahun.Biasa digunakan untuk investasi jangka panjang.

4. Dilihat dari Segi Jaminan a. Kredit dengan Jaminan

timbul didepan nantinya. Kredit dengan jaminan dapat berupa jaminan kebendaan yang bersifat tangible.Terdiri dari benda – benda bergerak seperti mesin, kendaraan bermotor, dan lain lain.

b. Kredit Tanpa Jaminan

Sering disebut kredit blanko.Kredit ini diberikan kepada debitur tanpa adanya jaminan tapi atas dasar kepercayaan karena debitur dianggap mampu untuk mengembalikan pinjaman tersebut.

5. Dilihat dari Sektor Usaha a. Kredit pertanian

b. Kredit peternakan c. Kredit industri d. Kredit pertambangan e. Kredit pendidikan f. Kredit profesi g. Kredit perumahan.

2.4.4 Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Menurut Kasmir (2012:88) tujuan dan fungsi tersebut adalah:

1. Mencari Keuntungan

Memperoleh hasil dari pemberian kredit tersebut.Hasil tersebut terutama dalam bentuk bunga yang diterima sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

Membantu usaha nasabah yang memerlukan dana. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

Kemudian disamping tujuan diatas suatu fasilitas kredit memiliki fungsi sebagai berikut:

1. Untuk Meningkatkan Daya Guna Uang

Maksudnya adalah jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

2. Untuk Meningkatkan Daya Guna Barang

Kredit yang diberikan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna.

3. Sebagai Alat Stabilitas Ekonomi

Kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

4. Meningkatkan Kegairahan Berusaha

Bagi debitur tentu akan dapat meningkatkan kegairahan berusaha, terlebih debitur yang memiliki keterbatasan modal.

5. Meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan, akan semakin baik terutama dalam hal meningkatkan pendapatan, terlebih jika dana kredit tersebut digunakan untuk hal yang produktif.

2.4.5 Prinsip Pemberian Kredit

dirinci lebih lanjut dalam prinsip 7P di samping lebih terperinci juga jangkauan analisisnya lebih luas dari 5C (Kasmir 2012 : 101).

Prinsip pemberian kredit dengan analisis 5C kredit dapat dijelaskan sebagai berikut:

1. Character

Pengertian character adalah sifat atau watak seseorang dalam hal ini calon debitur. Tujuannya adalah memberikan keyakinan kepada bank bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya. Character merupakan ukuran untuk menilai “kemauan” nasabah membayar kreditnya.

2. Capacity (Capabality)

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital

capital adalah untuk mengetahui sumber-sumber pembiayaan yang

dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank. 4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk di masayang akan datang sesuai dengan sektor masing-masing.

Sementara itu, penilaian dengan 7P kredit adalah sebagai berikut. 1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah. Personality hampir sama dengan character dari 5C.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

4. Prospect