Lampiran 1

KUESIONER I. Kata Pengantar

Dengan Hormat,

Dalam rangka penyusunan skripsi yang berjudul : “Pengaruh Penerapan Sistem Akuntansi Keuangan Daerah, Transparansi Publik Dan Aktivitas Pengendalian Terhadap Akuntabilitas Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD) Di Pemerintahan Kota Medan” sebagai salah satu syarat untuk memperoleh gelar sarjana dalam bidang akuntansi pada Program Sarjana Universitas Sumatera Utara, saya yang bertanda tangan dibawah ini :

Nama : Nuzli Rahmatia

Alamat : Jl. Setia Budi Komp. Tasbi Blok G. No. 58 Medan

Status : Mahasiswi Ekstensi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Mengharapkan kesediaan Bapak/Ibu dan Saudara/I sekalian untuk menjadi Responden dan mengisi kuesioner ini sebagai data yang dipergunakan dalam melakukan penelitian. Atas kesediaan dan kerjasamanya, saya ucapkan terimakasih.

Peneliti,

Lampiran 2

II. Kuesioner Penelitian

PENGARUH PENERAPAN SISTEM AKUNTANSI KEUANGAN DAERAH, TRANSPARANSI PUBLIK DAN AKTIVITAS

PENGENDALIAN TERHADAP AKUNTABILITAS KEUANGAN PADA SATUAN KERJA

PERANGKAT DAERAH (SKPD) DI PEMERINTAHAN

KOTA MEDAN

Kuesioner ini digunakan sepenuhnya untuk kepentingan penelitian dan pendidikan dan tidak ada unsur yang menyesatkan dalam penggunaanya. Isilah form yang disediakan dengan jujur.

Identitas diri

a. Nama : ... (boleh tidak diisi) b. Jenis kelamin : ...

c. Jabatan : ... d. Pendidikan : ... e. Lama Bekerja : ... Petunjuk pengisian kuisioner

Bapak/Ibu diminta untuk menjawab pertanyaan dibawah ini, kemudian dimohon menjawab pertanyaan tersebut dengan memberi check list (√) pada tabel yang sudah tersedia dengan memilih :

SS : Sangat Setuju

S : Setuju

TP : Tidak Pasti TS : Tidak Setuju

STS : Sangat Tidak Setuju

1. Penerapan Sistem Akuntansi Keuangan Daerah (X1)

No Pertanyaan STS

(1)

TS (2)

N (3)

S (4)

SS (5) 1 Basis Akuntansi penyusunan laporan keuangan

Lampiran 2

2 Unsu yang terdapat dalam LRA adalah pedapatan LRA, Belanja dan pembiayaan.

3

Klasifikasi belanja menurut Pemendagri No. 13 Tahun 2006 dalam penyusunan APBD adalah belanja langsung dan tak langsung.

4 Basis akuntansi berdasarkan PP 71 Tahun 2010 adalah berbasis akrual.

5 Unsur – unsur yang terdapat dalam LO adalah pendapatan LO, Beban dan Pembiayaan.

6

Dalam membuat laporan keuangan daerah penyelenggaraan sistem akuntansi pemerintahan harus mengacu pada petunjuk teknis dan atasan.

7

Klasifikasi belanja menurut PP No. 71 Tahun 2010 tentang standar akuntansi pemerintahan dalam penyusunan laporan keuangan adalah Beban Operasi dan Belanja Modal.

Sumber : Soleha (2014).

2. Transparansi Publik (X2)

No Pertanyaan STS

(1)

TS (2)

N (3)

S (4)

SS (5)

1

Menurut saya, pengumuman pengelolaan APBD kepada masyarakat dapat meningkatkan transparansi.

2

Informasi yang diberikan kepada publik selama ini menurut saya tidak dapat meningkatkan pengelolaan transparansi anggaran.

3

Lampiran 2

4 Akses untuk memperoleh dokumen publik tentang APBD sulit diperoleh karena birokratis.

5

Messkipun suara rakyat atau usulan rakyat diakomodasi melalui musrembang, transparansi publik tentang APBD tetap di manipulasi.

6 Musrembang dapat meningkatkan kebijakan transparansi APBD.

7

Sistem komunikasi organisasi pada pemerintahan harus melakukan sosialiasi program kebijakan kepada masyarakat secara terbuka.

8 Transparansi APBD dapat mengakomodasi dan meningkatkan usulan atau suara rakyat.

9 Pengumuman tentang APBD bisa didapat setiap waktu.

10 Pengumuman kebijakan APBD mudah didapatkan oleh publik.

Sumber : Siregar (2011) yang telah dimodivikasi.

3. Aktivitas Pengendalian (X3)

No Pertanyaan STS

(1)

TS (2)

N (3)

S (4)

SS (5) 1 Pemilihan prinsip akuntansi dan pengembangan

estimasi akuntansi konsisten dengan tujuan dan pelaporan yang wajar.

Lampiran 2

pengendalian intern yang efektif.

3 Personel harus memahami tugas prosedur dalam pekerjaan mereka masing – maisng.

4 Setiap transaksi pembelanjaan terdapat nota pembayaran yang disetujui dengan dokumen pendukung untuk setiap cek yang disiapkan. 5 Hanya personel yang mempunyai orientasi yang

diizinkan untuk menandatangani cek.

6 Penandatanganan cek dengan memeriksa kesesuaian dari detil cek nota pembayaran sebelum menandatangani.

7 Terdapat pemisahan tugas anatara : personel yang memberi persetujuan nota pembayaran dan personel yang menandatangani cek, antara personel yang menandatangani cek dan personel yang mencatat cek.

8 Pengecekan independen atas kesesuaian iktisar cek harian yang diterbitkan dengan jurnal untuk pengeluaran kas.

Sumber : Soleha (2014).

4. Akuntabilitas Keuangan (Y)

No Pertanyaan STS

(1)

TS (2)

N (3)

S (4)

SS (5)

1

Lampiran 2

2 Laporan keuangan digunakan sebagai sebuah bentuk pertanggungjawaban kepada publik.

3

Laporan penggunaan anggaran disajikan secara terbuka, cepat, dan tepat kepada seluruh masyarakat.

4 Kepentingan publik dan golongan menjadi pertimbangan utama dalam penyusunan APBD.

5

Laporan keuangan digunakan untuk memonitor kinerja dan mengevaluasi manajemen, memberikan dasar untuk mengamati trend antar kurun waktu, pencapaian atas barang dan jasa yang diterima, serta memungkinkan bagi mereka untuk menilai efisiensi dan efektivitas penggunaan sumber daya organisasi.

6

Laporan keuangan pemerintah daerah merupakan barang rahasia sehingga masyarakat tidak perlu tahu.

7

Laporan keuangan juga memungkinkan pihak luar untuk memperoleh informasi biaya atas dan jasa yang diterima, serta memungkinkan bagi mereka untuk menilai efisiensi dan efektivitas penggunaan sumber daya organiasi.

8 Pelaksanaan dan pertanggungjawaban anggaran di awasi secara berkelanjutan.

9

Laporan keuangan berfungsi untuk memberikan informasi pendukung mengenai otorisasi penggunaan dana.

10 Pengawasan penggunaan keuangan dan anggaran tidak perlu dilakukan secara berkelanjutan.

Lampiran 3

Hasil Kuesioner Penerapan Sistem Akuntansi Keuangan Daerah, Transparansi Publik, Aktuvitas Pengendalian dan Akuntabilitas Keuangan

(Populasi SKPD Kota Medan)

Variabel Penerapan Sistem Akuntansi Keuangan Daerah (XI)

RESPONDEN SAKD1 SAKD 2 SAKD 3 SAKD 4 SAKD 5 SAKD 6 SAKD 7

JUMLAH

SAKD

1 3 3 3 4 4 4 21 30

2 4 4 4 4 4 4 24 30

3 4 4 4 4 4 4 24 30

4 5 4 5 4 5 5 28 31

5 5 5 5 5 5 5 30 27

6 4 4 4 4 4 4 24 28

7 4 4 4 4 4 4 24 28

8 4 4 4 4 4 4 24 32

9 4 4 3 4 5 4 24 31

10 5 3 4 3 5 5 25 32

11 3 2 2 2 3 4 16 32

12 4 4 4 4 3 4 23 33

13 5 5 5 5 5 5 30 31

14 5 5 5 5 4 4 28 31

15 4 4 4 5 5 4 26 31

16 4 4 4 4 4 4 24 32

17 4 4 4 4 4 4 24 31

18 4 4 4 4 4 4 24 31

19 4 4 4 4 4 4 24 32

20 4 4 4 4 4 4 24 29

21 5 5 5 4 4 4 27 33

22 4 4 4 4 4 4 24 30

23 5 5 5 4 4 4 27 31

24 4 4 4 4 4 4 24 31

25 4 4 4 4 4 4 24 28

26 4 4 2 2 2 4 18 34

27 5 4 3 4 4 4 24 31

28 4 4 4 4 4 4 24 32

29 5 5 4 5 4 5 28 29

30 5 5 4 5 4 4 27 28

32 5 5 3 5 4 4 26 30

33 5 5 5 5 5 5 30 30

34 5 5 4 5 5 4 28 31

35 4 5 5 4 5 5 28 32

36 5 5 5 5 4 4 28 32

37 4 4 5 4 5 5 27 31

38 4 4 4 4 4 4 24 32

39 5 4 5 5 5 5 29 28

40 4 5 4 4 4 4 25 30

41 5 5 5 5 5 5 30 27

42 4 4 4 5 4 5 26 31

43 5 5 5 5 5 5 30 30

44 5 5 5 5 4 4 28 29

45 4 5 5 5 5 4 28 32

46 4 4 4 4 4 4 24 30

47 4 4 4 4 4 4 24 31

Variabel Transparansi Publik (X2)

RESPONDEN TP 1 TP 2 TP 3 TP 4 TP 5 TP 6 TP 7 TP 8 TP 9 TP 10 JUMLAH TP

1 1 4 2 2 4 2 4 4 4 2 4

2 2 4 2 2 4 2 5 4 4 3 4

3 3 4 2 2 4 2 4 4 4 2 4

4 4 3 2 3 4 2 4 4 4 2 4

5 5 4 2 2 4 2 4 4 4 2 4

6 6 4 3 2 4 2 4 4 4 2 4

7 7 4 2 2 4 2 5 5 4 3 4

8 8 4 3 3 4 2 4 5 4 2 3

9 9 4 2 3 3 2 4 5 4 3 4

10 10 3 2 3 4 2 4 5 4 2 3

11 11 4 2 2 4 2 4 4 4 2 4

12 12 4 3 2 4 3 5 4 4 2 4

13 13 3 2 3 4 2 4 4 4 2 4

14 14 4 3 2 3 3 5 4 5 3 4

15 15 3 2 2 4 2 4 4 4 2 4

16 16 4 2 2 4 2 5 4 4 2 4

18 18 4 3 3 4 3 4 5 4 2 3

19 19 4 2 2 3 2 4 4 4 2 4

20 20 4 3 2 4 2 5 4 4 2 4

21 21 4 2 3 3 2 4 5 4 3 4

22 22 3 2 3 4 3 4 5 5 2 3

23 23 4 3 2 3 2 5 4 4 2 4

24 24 4 2 2 4 3 4 4 4 2 4

25 25 4 2 2 4 2 4 4 3 2 4

26 26 4 3 2 3 3 4 4 4 2 4

27 27 3 2 3 4 2 5 4 5 2 4

28 28 4 3 3 3 2 4 5 4 3 4

29 29 3 2 3 4 3 4 5 4 2 3

30 30 4 2 2 3 2 5 4 2 3 4

31 31 4 2 2 4 2 4 4 4 2 4

32 32 3 2 2 4 3 4 4 4 2 4

33 33 4 2 2 3 2 5 5 4 3 4

34 34 4 3 3 4 2 4 5 3 2 3

35 35 3 2 2 3 3 4 4 4 2 4

36 36 4 3 2 4 2 4 4 4 2 4

37 37 3 3 2 3 2 4 4 4 2 4

38 38 4 2 2 4 2 5 4 5 3 4

39 39 4 3 2 4 3 4 4 5 2 4

40 40 3 2 3 2 2 4 4 4 2 4

41 41 4 2 3 3 2 4 5 4 3 4

42 42 3 2 3 4 3 4 5 4 2 3

43 43 4 3 2 4 2 5 4 3 2 4

44 44 4 2 3 3 2 4 5 4 3 4

45 45 3 2 3 4 3 4 5 4 2 3

46 46 4 2 2 3 2 5 5 5 3 4

47 47 3 3 3 4 2 4 5 4 2 3

Variabel Aktivitas Pengendalian (X2)

RESPONDEN AP 1 AP 2 AP 3 AP 4 AP 5 AP 6 AP 7 AP 8 JUMLAH AP

1 4 4 4 4 4 4 4 4 32

2 4 4 5 5 5 5 5 4 37

3 4 4 4 4 4 4 4 4 32

5 4 4 4 4 4 4 4 4 32

6 4 4 4 4 4 4 4 4 32

7 7 4 4 5 5 5 5 5 5

8 8 4 4 5 4 4 4 4 4

9 9 4 4 4 4 4 4 4 4

10 10 4 4 5 5 4 4 4 4

11 11 4 5 5 5 5 5 5 4

12 12 5 4 4 4 4 4 4 4

13 13 4 4 5 5 5 5 4 4

14 14 4 5 4 4 4 4 4 4

15 15 4 4 4 4 4 4 4 4

16 16 5 4 4 4 4 4 4 4

17 17 5 5 5 5 5 5 5 4

18 18 4 4 5 5 5 5 5 5

19 19 4 4 5 4 4 4 4 4

20 20 5 3 5 5 5 5 4 4

21 21 4 4 5 5 5 5 5 4

22 22 4 4 4 4 4 4 4 4

23 23 5 5 4 4 4 4 4 4

24 24 4 4 5 5 4 4 4 4

25 25 4 4 5 5 5 5 5 5

26 26 5 3 5 4 4 4 4 4

27 27 4 4 5 5 4 4 4 4

28 28 4 3 5 5 5 5 5 4

29 29 3 4 4 4 4 4 4 4

30 30 4 4 4 4 4 4 4 4

31 31 4 4 4 4 4 4 4 4

32 32 5 3 5 5 5 5 5 4

33 33 4 4 5 5 4 4 4 4

34 34 4 4 5 5 5 5 5 4

35 35 3 5 4 4 4 4 4 4

36 36 4 4 5 5 4 4 4 4

37 37 5 5 4 4 4 4 4 4

38 38 3 5 5 5 5 5 5 4

39 39 5 4 5 5 5 5 5 5

40 40 5 5 5 4 4 4 4 4

41 41 4 4 4 4 4 4 4 4

42 42 5 4 5 5 4 4 4 4

43 43 4 4 4 4 4 4 4 4

45 45 4 4 5 5 5 5 4 4

46 46 4 4 5 5 4 4 4 4

47 47 4 5 5 5 5 5 5 4

Variabel Akuntabilitas Keuangan (X3)

RESPONDEN AK 1 AK 2 AK 3 AK 4 AK 5 AK 6 AK 7 AK 8 AK 9 AK 10 JUMLAH AK

1 4 4 2 4 4 4 2 4 4 2 34

2 4 5 3 4 5 4 2 4 4 2 37

3 4 4 2 4 4 4 2 4 4 2 34

4 4 4 3 4 4 4 2 4 4 2 35

5 4 4 2 4 4 4 2 4 4 2 34

6 4 4 2 4 4 4 2 5 4 2 35

7 4 4 2 4 4 4 2 4 4 2 34

8 5 5 4 4 5 3 2 5 4 2 39

9 5 5 3 4 5 4 2 4 4 2 38

10 4 4 2 4 4 4 2 4 4 2 34

11 5 5 4 4 5 3 2 5 5 2 40

12 5 5 3 5 5 4 2 4 4 2 39

13 4 4 2 4 4 4 3 4 4 2 35

14 4 4 2 5 4 4 2 4 3 3 35

15 5 5 4 4 5 3 2 5 4 2 39

16 4 4 2 4 4 4 3 4 4 3 36

17 4 4 2 5 4 3 2 5 3 3 35

18 4 4 3 4 4 3 2 4 4 2 34

19 5 4 2 5 4 4 2 4 3 3 36

20 4 5 3 4 5 4 1 4 4 3 37

21 4 4 2 5 4 4 2 4 3 3 35

22 5 4 3 4 4 4 2 4 4 2 36

23 5 5 4 5 5 3 3 5 3 4 42

24 5 5 3 4 5 4 2 4 4 2 38

25 4 4 2 4 4 4 2 4 4 2 34

26 5 5 4 4 5 3 3 5 5 4 43

27 4 4 2 5 4 4 2 4 4 3 36

28 5 4 2 4 4 3 4 4 5 3 38

29 5 4 2 4 4 4 2 5 4 2 36

30 5 4 3 4 4 3 2 4 5 3 37

32 5 5 3 4 5 4 2 4 4 2 38

33 4 4 2 3 4 4 3 4 5 2 35

34 4 5 3 4 5 3 2 4 5 2 37

35 4 4 2 5 4 4 3 4 5 2 37

36 4 4 3 4 4 3 2 4 4 2 34

37 4 4 2 4 4 4 3 4 5 2 36

38 4 4 2 5 4 4 2 4 4 2 35

39 5 4 3 4 4 3 3 4 4 2 36

40 5 5 4 5 5 3 2 5 5 2 41

41 5 5 3 4 5 4 2 4 4 2 38

42 4 4 2 4 4 3 2 4 4 3 34

43 3 4 2 5 4 4 2 4 4 2 34

44 4 4 2 4 4 3 2 5 5 2 35

45 5 5 4 4 5 3 2 5 4 3 40

46 5 5 3 5 5 3 3 4 5 2 40

Lampiran 4

HASIL ANALISIS DATA (SPSS 20)

Correlations SAKD 1 SAKD 2 SAKD 3 SAKD 4 SAKD 5 SAKD 6 SAKD

7 SAKD

SAKD 1

Pearson Correlation

1 -.102 -.064 -.064 .130 .128 .046 .364*

Sig. (2-tailed)

.495 .667 .667 .384 .392 .760 .012

N 47 47 47 47 47 47 47 47

SAKD 2

Pearson Correlation

-.102 1 .653** .653** .186 -.008 -.049 .567**

Sig. (2-tailed)

.495 .000 .000 .210 .957 .746 .000

N 47 47 47 47 47 47 47 47

SAKD 3

Pearson Correlation

-.064 .653** 1 1.000** .285 .280 -.074 .805**

Sig. (2-tailed)

.667 .000 .000 .052 .056 .620 .000

N 47 47 47 47 47 47 47 47

SAKD 4

Pearson Correlation

-.064 .653** 1.000** 1 .285 .280 -.074 .805**

Sig. (2-tailed)

.667 .000 .000 .052 .056 .620 .000

N 47 47 47 47 47 47 47 47

SAKD 5

Pearson Correlation

.130 .186 .285 .285 1 .064 -.180 .458**

Sig. (2-tailed)

.384 .210 .052 .052 .667 .226 .001

N 47 47 47 47 47 47 47 47

SAKD 6

Pearson Correlation

.128 -.008 .280 .280 .064 1 -.130 .491**

Sig. (2-tailed)

.392 .957 .056 .056 .667 .385 .000

N 47 47 47 47 47 47 47 47

SAKD 7

Pearson Correlation

Lampiran 4

Sig. (2-tailed)

.760 .746 .620 .620 .226 .385 .000

N 47 47 47 47 47 47 47 47

SAKD Pearson Correlation

.364* .567** .805** .805** .458** .491** .161 1

Sig. (2-tailed)

.012 .000 .000 .000 .001 .000 .279

N 47 47 47 47 47 47 47 47

*. Correlation is significant at the 0.05 level (2-tailed). **. Correlation is significant at the 0.01 level (2-tailed).

Correlations

TP 1 TP

2 TP 3 TP 4 TP

5) TP 6 TP 7 TP 8 TP 9 TP 10 TP

TP 1

Pearson Correlation

1 .27 3 -.400* * -.037 -.227

.246 -.118

-.198

.321* .363* .373 **

Sig. (2-tailed)

.06 3

.005 .804 .125 .095 .430 .182 .028 .012 .010

N 47 47 47 47 47 47 47 47 47 47 47 TP

2

Pearson Correlation

.273 1 -.070

.037 .122 .053 -.070 -.054 -.219 -.131 .321 * Sig. (2-tailed)

.063 .640 .804 .412 .723 .640 .721 .139 .381 .028

N 47 47 47 47 47 47 47 47 47 47 47 TP 3 Pearson Correlation -.400 ** -.07 0

1 -.041

.041 -.417**

.640* *

.019 .002 -.618* *

.410

Sig. (2-tailed)

.005 .64 0

.785 .787 .004 .000 .900 .989 .000 .462

N 47 47 47 47 47 47 47 47 47 47 47 TP 4 Pearson Correlation -.037 .03 7 -.041

1 .125 -.083 -.125 -.021 -.482* * -.337* .772 Sig. (2-tailed)

.804 .80 4

Lampiran 4

N 47 47 47 47 47 47 47 47 47 47 47 TP 5 Pearson Correlation -.227 .12 2

.041 .125 1 -.168 .041 .223 -.253 -.335* .411 Sig. (2-tailed)

.125 .41 2

.787 .402 .259 .787 .131 .086 .021 .154

N 47 47 47 47 47 47 47 47 47 47 47 TP

6

Pearson Correlation

.246 .05 3 -.417* * -.083 -.168

1 -.130

.120 .429* *

.317* .431 **

Sig. (2-tailed)

.095 .72 3

.004 .578 .259 .383 .421 .003 .030 .002

N 47 47 47 47 47 47 47 47 47 47 47 TP 7 Pearson Correlation -.118 -.07 0 .640* * -.125

.041 -.130 1 .099 .393* * -.618* * .427 ** Sig. (2-tailed)

.430 .64 0

.000 .404 .787 .383 .507 .006 .000 .003

N 47 47 47 47 47 47 47 47 47 47 47 TP 8 Pearson Correlation -.198 -.05 4

.019 -.021

.223 .120 .099 1 .126 .038 .505 **

Sig. (2-tailed)

.182 .72 1

.900 .890 .131 .421 .507 .397 .800 .000

N 47 47 47 47 47 47 47 47 47 47 47 TP 9 Pearson Correlation .321 * -.21 9

.002 -.482* *

-.253

.429** .393* *

.126 1 .301* .513 **

Sig. (2-tailed)

.028 .13 9

.989 .001 .086 .003 .006 .397 .040 .000

N 47 47 47 47 47 47 47 47 47 47 47 TP 10 Pearson Correlation .363 * -.13 1 -.618* * -.337* -.335*

.317* -.618* *

.038 .301* 1 -.887

Sig. (2-tailed)

.012 .38 1

.000 .021 .021 .030 .000 .800 .040 .559

Lampiran 4

TP Pearson Correlation

.373 **

.32 1*

.110 .072 .211 .431** .427* * .505* * .513* * -.087 1 Sig. (2-tailed)

.010 .02 8

.462 .630 .154 .002 .003 .000 .000 .559

N 47 47 47 47 47 47 47 47 47 47 47

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Correlations

AP 1 AP 2 AP 3 AP 4 AP 5 AP 6 AP 7 AP 8 AP

AP 1

Pearson Correlation

1 -.087

.052 -.048

-.021

-.021 -.044 .034 .799

Sig. (2-tailed)

.562 .728 .750 .887 .887 .770 .823 .180

N 47 47 47 47 47 47 47 47 47 AP 2 Pearson Correlation -.087

1 -.210

-.166

-.098

-.098 .031 -.073 .886

Sig. (2-tailed)

.562 .156 .266 .514 .514 .839 .624 .565

N 47 47 47 47 47 47 47 47 47 AP

3

Pearson Correlation

.052 -.210

1 .841* *

.620* *

.620** .509** .251 .750**

Sig. (2-tailed)

.728 .156 .000 .000 .000 .000 .088 .000

N 47 47 47 47 47 47 47 47 47 AP 4 Pearson Correlation -.048 -.166 .841* *

1 .737* *

.737** .605** .299* .811**

Sig. (2-tailed)

.750 .266 .000 .000 .000 .000 .041 .000

N 47 47 47 47 47 47 47 47 47 AP 5 Pearson Correlation -.021 -.098 .620* * .737* *

1 1.000 **

Lampiran 4

Sig. (2-tailed)

.887 .514 .000 .000 .000 .000 .005 .000

N 47 47 47 47 47 47 47 47 47 AP 6 Pearson Correlation -.021 -.098 .620* * .737* * 1.00 0**

1 .821** .405** .894**

Sig. (2-tailed)

.887 .514 .000 .000 .000 .000 .005 .000

N 47 47 47 47 47 47 47 47 47 AP 7 Pearson Correlation -.044

.031 .509* *

.605* *

.821* *

.821** 1 .493** .836**

Sig. (2-tailed)

.770 .839 .000 .000 .000 .000 .000 .000

N 47 47 47 47 47 47 47 47 47 AP

8

Pearson Correlation

.034 -.073

.251 .299* .405* *

.405** .493** 1 .497**

Sig. (2-tailed)

.823 .624 .088 .041 .005 .005 .000 .000

N 47 47 47 47 47 47 47 47 47 AP Pearson

Correlation

.199 .086 .750* *

.811* *

.893* *

.893** .836** .497** 1

Sig. (2-tailed)

.180 .565 .000 .000 .000 .000 .000 .000

N 47 47 47 47 47 47 47 47 47

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Correlations AK 1 AK 2 AK 3 AK 4 AK 5 AK 6 AK 7 AK 8 AK 9 AK

10 AK

AK 1

Pearson Correlation

1 .55 9** .62 4** -.09 9 .55 9** -.35 5* .17 9 .35 5* .10 1 .15 6 .728** Sig. (2-tailed) .00 0 .00 0 .50 7 .00 0 .01 4 .22 8 .01 4 .50 0 .29 4 .000

Lampiran 4 AK 2 Pearson Correlation .5 59* *

1 .81 2** -.05 4 1.0 00** -.31 8* -.08 4 .37 2* .14 2 .09 7 .827** Sig. (2-tailed) .0 00 .00 0 .71 7 .00 0 .02 9 .57 3 .01 0 .34 0 .51 9 .000

N 47 47 47 47 47 47 47 47 47 47 47 AK 3 Pearson Correlation .6 24* * .81 2**

1 -.14 6 .81 2** -.59 0** -.01 4 .52 5** .15 1 .17 5 .814** Sig. (2-tailed) .0 00 .00 0 .32 7 .00 0 .00 0 .92 5 .00 0 .31 0 .23 8 .000

N 47 47 47 47 47 47 47 47 47 47 47 AK 4 Pearson Correlation -.0 99 -.05 4 -.14 6

1 -.05 4 .07 2 -.11 0 -.05 4 -.31 8* .19 7 .0733 Sig. (2-tailed) .5 07 .71 7 .32 7 .71 7 .62 9 .46 0 .72 0 .02 9 .18 3 .626

N 47 47 47 47 47 47 47 47 47 47 47 AK 5 Pearson Correlation .5 59* * 1.0 00** .81 2** -.05 4

1 -.31 8* -.08 4 .37 2* .14 2 .09 7 .827** Sig. (2-tailed) .0 00 .00 0 .00 0 .71 7 .02 9 .57 3 .01 0 .34 0 .51 9 .000

N 47 47 47 47 47 47 47 47 47 47 47 AK 6 Pearson Correlation -.3 55* -.31 8* -.59 0** .07 2 -.31 8*

1 -.23 7 -.54 2** -.28 5 -.30 5* -.471** Sig. (2-tailed) .0 14 .02 9 .00 0 .62 9 .02 9 .10 8 .00 0 .05 3 .03 7 .001

N 47 47 47 47 47 47 47 47 47 47 47 AK 7 Pearson Correlation .1 79 -.08 4 -.01 4 -.11 0 -.08 4 -.23 7

1 .01 8 .33 4* .24 2 .390* Sig. (2-tailed) .2 28 .57 3 .92 5 .46 0 .57 3 .10 8 .90 4 .02 2 .10 1 .048

Lampiran 4 AK 8 Pearson Correlation .3 55* .37 2* .52 5** -.05 4 .37 2* -.54 2** .01 8

1 .04 0 .25 6 .537** Sig. (2-tailed) .0 14 .01 0 .00 0 .72 0 .01 0 .00 0 .90 4 .78 9 .08 3 .000

N 47 47 47 47 47 47 47 47 47 47 47 AK 9 Pearson Correlation .1 01 .14 2 .15 1 -.31 8* .14 2 -.28 5 .33 4* .04 0

1 -.27 1 .361 Sig. (2-tailed) .5 00 .34 0 .31 0 .02 9 .34 0 .05 3 .02 2 .78 9 .06 5 .076

N 47 47 47 47 47 47 47 47 47 47 47 AK 10 Pearson Correlation .1 56 .09 7 .17 5 .19 7 .09 7 -.30 5* .24 2 .25 6 -.27 1

1 .382**

Sig. (2-tailed) .2 94 .51 9 .23 8 .18 3 .51 9 .03 7 .10 1 .08 3 .06 5 .008

N 47 47 47 47 47 47 47 47 47 47 47 AK Pearson

Correlation .7 28* * .82 7** .81 4** .07 3 .82 7** -.47 1** .29 0* .53 7** .26 1 .38 2** 1 Sig. (2-tailed) .0 00 .00 0 .00 0 .62 6 .00 0 .00 1 .04 8 .00 0 .07 6 .00 8

N 47 47 47 47 47 47 47 47 47 47 47

Case Processing Summary

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

N %

Cases

Valid 50 100,0

Excludeda 0 ,0

Total 50 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics (X1)

Cronbach's

Alpha

N of Items

,625 7

Reliability Statistics (X2)

Cronbach's

Alpha

N of Items

,788 10

Reliability Statistics (X3)

Cronbach's

Alpha

N of Items

,872 8

Reliability Statistics (X3)

Cronbach's

Alpha

N of Items

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 47

Normal Parametersa,b Mean .0000000

Std. Deviation .22534495

Most Extreme Differences Absolute .164

Positive .164

Negative -.064

Kolmogorov-Smirnov Z .923

Asymp. Sig. (2-tailed) .361

a. Test distribution is Normal.

b. Calculated from data.

Reliability Statistics (Y)

Cronbach's

Alpha

N of Items

,729 10

Case Processing Summary

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.262 1.057 3.087 .004

SISTEM AKUNTANSI

KEUANGAN DAERAH

.294 .151 .283 1.947 .058 .991 1.009

TRANSPARANSI

PUBLIK

-.123 .253 -.073 -.487 .629 .944 1.060

AKTIVITAS

PENGENDALIAN

-.110 .122 -.135 -.903 .371 .990 1.064

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 0.262 1.057 3.087 .004

SISTEM AKUNTANSI

KEUANGAN DAERAH

.294 .151 .283 1.947 .058

TRANSPARANSI

PUBLIK

-.123 .253 -.073 -.487 .629

AKTIVITAS

PENGENDALIAN

-.110 .122 -.135 -.903 .371

Model Summaryb

Model R R Square

Adjusted

R

Square

Std. Error

of the

Estimate

Change Statistics

R

Square

Change F

Change df1 df2

Sig. F

Change

1 .315a .099 .036 .233 .099 1.579 3 43 .208

a. Predictors: (Constant), AKTIVITAS PENGENDALIAN, SISTEM AKUNTANSI KEUANGAN

DAERAH, TRANSPARANSI PUBLIK

b. Dependent Variable: AKUNTABILITAS KEUANGAN

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .257 3 .086 1.579 .000b

Residual 2.336 43 .054

Total 2.593 46

a. Predictors: (Constant), AKTIVITAS PENGENDALIAN, SISTEM AKUNTANSI KEUANGAN

DAERAH, TRANSPARANSI PUBLIK

DAFTAR PUSTAKA

Abdul, Hafiz Tanjung. 2009. Akunatnsi Pemerintah Daerah : Konsep dan Aplikasi Sesuai Standar Akuntansi Pemerintahan. Bandung : ALPABETA. Bastian, Indra. 2007. Sistem Akuntansi Sektor Publik. Edisi 2. Jakarta : Salemba

Empat.

Belkauoi, Ahmed. 2000. Teori Akuntansi. Edisi 4. Jakarta : Salemba Empat. Chabib, Soleh dan Rochmansjah. 2010. Pengelolaan Keuangan dan Aset Daerah.

Bandung : Fokusmedia.

Fitri, Lestari. 2015. Pengaruh Kejelasan Sasaran Anggaran,Kinerja Manajerial,Pelaporan/Penanggungjawaban Anggaran, Transparansi Publik dan Aktivitas Pengendalian Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Pada Pemerintah Kabupaten Lingga) . Universitas Maritim Raja Ali Haji.

Ghozali, Imam. 2011. Analisis Multivariate dengan Program IBM SPSS 19. Semarang : Badan penerbit-UNDIP.

Halim, Abdul. 2002. Accounting Principles Boards. Jakarta : Salemba Empat. 2007. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat. Ida, Bagus Pujiswara. Nyoman Trisna Herawati dan Ni Kadek Sinarwati. 2014.

Pengaruh Pemanfataan Sistem Informasi Akuntansi Keuangan Daerah dan Pengawasan Keuangan Daerah Terhadap Nilai Informasi Pelaporan Keuangan dan Akuntabilitas Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah di Kabupaten Klungkung). E-Jurnal S-1 Akuntansi. Volume 2 No.1. Universitas Pendidikan Ganesha.

Indah, Windrastuti. Rahardjo, Adisasmita. R.A Damayanti. 2014. Pengaruh Karakteristik Laporan Keuangan Pemerintah Daerah Terhada Transparansi dan Akuntabilitas Laporan Keuangan Pemerintah Daerah Kabupaten Maros. Universitas Hasanuddin. Makassar.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis & Ekonomi. Jakarta : Erlangga.

Lind, Douglas A. William G marchal. Samuel A Wathen. 2007. Teknik-teknik Statistika dalam Bisnis dan Ekonomi Menggunakan Kelompok Data Global. Edisi 13. Jakarta : Salemba Empat.

Mardiasmo. 2002. Akuntansi Sektor Publik. Penerbit Andi : Yogyakarta. 2004. Akuntansi Sektor Publik. Penerbit Andi : Yogyakarta.

2009. Akuntansi Sektor Publik. Edisi IV. Yogyakarta. Penerbit Andi : Offset.

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat..

Mulyono, Imam. 2012. Uji Empiris Model Kesuksesan Sistem Informasi Keuangan Daerah (SIKD) dalam rangka Peningkatan transparansi dan Akuntabilitas Keuangan Daerah. Skripsi tidak dipublikasikan. Politeknik Negeri Malang.

Nordiawan, Deddi dan Ayuningtyas Hertianti. 2010. Akuntansi Sektor Publik. Edisi 2. Jakarta : Salemba Empat.

Nurhayati, Soleha. 2014. Pengaruh Penerapan Sistem Akuntansi Keuangan Daerah dan Aktivitas Pengendalian Terhadap Akuntabilitas Keuangan : Studi Kasus Pada SKPD Kabupaten/Kota Propinsi Banten. Jurnal Ekonomi Volume 13 No. 1. Universitas Sultan Ageng Tirtayasa.

Peraturan Daerah Kota Medan No. 2 Tahun 2011 tentang Perubahan Atas Peraturan Daerah Kota Medan Nomor 3 Tahun 2009 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Medan.

Republik Indonesia, Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintah.

Republik Indonesia, Peraturan Menteri Dalam Negri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Sukhemi. 2010. Pengaruh Aksesibilitas dan Tingkat Pengungkapan Laporan Keuangan Terhadap Akuntabilitas Keuangan Daerah. Universitas PGRI. Yogyakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Menurut Indriantoro dan Supomo (2002) penelitian kuantitatif menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian angka dan melakukan analisis dengan prosedur statistik. Dalam penelitian ini, pengumpulan data dilakukan dengan menggunakan kuisioner.

3.2 Batasan Operasional

Agar penelitian ini terarah dan tidak menyimpang dari permasalahan yang akan diteliti, maka perlu adanya batasan dalam melakukan penelitian. Teknologi informasi yang dimaksud dalam penelitian ini adalah teknologi komputer yang digunakan untuk menyajikan informasi akuntansi. Pemakai yang dimaksud merupakan pemakaidari teknologi komputer yang digunakan. Informasi akuntansi merupakan informasi yang disajikan dalam bentuk laporan keuangan SKPD Kota Medan.

3.3 Populasi dan Sampel

Inspektorat, 12 Badan, 21 Kecamatan, RSUD, SATPOLPP, dan 4 Kantor Daerah Kota Medan lainnya. Untuk menentukan sampel dalam penelitian ini dilakukan dua tahap, tahap pertama adalah menentukan jumlah SKPD yang akan dijadikansampel dalam penelitian lalu tahap kedua menentukan jumlah pegawai yang akan dijadikan responden.

Menurut Kuncoro (2003), untuk penelitian kuantitatif deskriptif jumlah sampel yang dapat diterima adalah 10% dari populasi dianggap jumlah yang amat minimal dan untuk populasi yang yang lebih kecil setidaknya memerlukan sampel 20% dari populasi. Berdasarkan hal tersebut, untuk tahap pertama yaitu menentukan jumlah SKPD ditentukan dengan mengambil 15% dari jumlah seluruh SKPD yang ada di Pemerintah Daerah Kota Medan. Oleh karena jumlah SKPD adalah 61, maka SKPD yang dijadikan sampel dalam penelitian ini sebesar 15% x 61 yaitu sebanyak 9 SKPD. Untuk mendapatkan 9 SKPD tersebut dilakukan proses pengambilan sampel acak sederhana yaitu dengan cara pengundian.

Untuk tahap ini responden dipilih secara sensus, yang artinya seluruh pegawai pengelola keuangan pada 9 SKPD yang terpilih pada tahap pertama akan dijadikan responden dalam penelitian ini, yaitu sebanyak 55 responden.

Tabel 3.1

Daftar SKPD Kota Medan

NO Satuan Kerja Perangkat Daerah Alamat 1 Sekretariat Daerah Kota Medan Jl. Kapten Maulana Lubis

2 Sekretariat DPRD Kota Medan Jl. Kapten Maulana Lubis No. 2 Medan

3 Dinas Kebersihan Kota Medan Jl. Pinang Baris No. 114 Medan

4 Badan Kepegawaian Daerah Kota Medan

Jl. Kapten Maulana Lubis No. 2 Medan

5 Dinas Perumahan dan Pemukiman Kota Medan

Jl. Jendral Besar A.H Nasution no. 32 Medan 6 Badan Pengelolaan Keuangan Daerah

Kota Medan

Jl. Kapten Maulana Lubis No. 2 Medan

7 Dinas Tata Ruang dan Tata Bangunan Kota Medan

Jl. Jendral Besar A.H Nasution no. 32 Medan 8 Badan Perencanaan Pembangunan

Daerah Kota Medan

Jl. Kapten Maulana Lubis No. 2 Medan

9 Inspektorat Kota Medan Jl. Kapten Maulana Lubis No. 2 Medan

3.4 Variabel Penelitian dan Definisi Operasional

Dalam rangka menguji hipotesis yang telah dijelaskan dalam landasan teori sebelumnya maka variabel yang akan diteliti dalam penelitian ini dapat diklasifikasikan menjadi 2 yaitu: Variabel dependen dan variabel independen.

3.4.1 Variabel Dependen

Variabel ini diukur dengan menggunakan skala Likert lima poin yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS) dengan butir pertanyaan sebanyak enam pertanyaan yang dikembangkan oleh .

3.4.2 Variabel Independen

Variabel independen merupakan tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Dalam penelitian ini, terdapat tiga variabel yang tergolong dalam variabel independen yaitu:

1. Sistem Akuntansi Keuangan Daerah

Sistem Akuntansi Keuangan Daerah hadalah serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Variabel ini diukur dengan menggunakan skala Likert lima poin sebanyak tujuh butir pertanyaan dalam sebuah kuisioner. Kuisioner ini telah dikembangkan dalam penelitian Soleha (2014). Poin penilaian dalam kuisioner untuk setiap pertanyaan adalah: Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS).

2. Transparansi Publik

konsep pengelolaan yang mendasarkan pada tiga elemen, yaitu ekonomi, efisiensi dan efektivitas (Mardiasmo, 2004).

Variabel ini juga diukur dengan menggunakan skala Likert lima poin sebanyak sepuluh butir pertanyaan dalam sebuah kuisioner. Kuisioner ini telah dikembangkan dalam penelitian Siregar (2011). Poin penilaian dalam kuisioner untuk setiap pertanyaan adalah: Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). 3. Aktivitas Pengendalian

Aktivitas pengendalian merupakan kebijakan, prosedur, teknik, dan mekanisme yang digunakan untuk menjamin arahan manajemen telah dilaksanakan. Aktivitas pengendalian seharusnya efisien dan efektif untuk mencapai tujuan pengendalian itu sendiri.

Variabel ini juga diukur dengan menggunakan skala Likert lima poin sebanyak delapan butir pertanyaan dalam sebuah kuisioner. Kuisioner ini telah dikembangkan dalam penelitian Soleha (2014). Poin penilaian dalam kuisioner untuk setiap pertanyaan adalah: Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS).

3.5 Metode Pengumpulan Data

dan jika memungkinkan kuisioner akan langsung diambil kembali setelah diisi oleh responden. Namun, jika tidak memungkinkan maka kuisioner akan diambil paling lambat 1 minggu setelah penyerahan atau sesuai waktu yang telah disepakati dengan responden. Sebagai tambahan, data juga diambil dari literatur, buku-buku panduan, studi pustaka serta sumber-sumber lain yang relevan dengan topik penelitian.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data subjek. Data subjek adalah jenis data penelitian yang berupaopini, sikap, pengalaman atau karakteristik sekelompok atau seseorang yang menjadi subjek penelitian (responden).

Sumber data dalam penelitian ini adalah data primer. Menurut Kuncoro (2003) “Jika data primer yang diinginkan, maka si peneliti dapat menggunakan teknik dan alat untuk mengumpulkan data seperti observasi langsung, menggunakan informan, menggunakan kuisioner, interview guide dan sebagainya. Data Primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui perantara). Data primer ini nantinya akan diperoleh dari kuisioner uang disebar di SKPD Kota Medan.

3.7 Teknik Analisis Data

Package for Social Science). Beberapa teknik analisis data yang dilakukan dalam penelitian ini yaitu:

3.7.1 Analisis Statistik Deskriptif

Menurut Indriantoro dan Supomo (2002), analisis deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan.tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik dan grafik. Analisis deskriptif umumnya digunakan untuk memberikan informasi mengenai karakteristikvariabel penelitian yang utama dan data demografi responden (jika ada). Statistik deskriptif dalam penelitian ini disajikan untuk memberikan gambaran tentang karakteristik variabel penelitian, antara lain nilai minimum, maximum, mean, dan standar deviasi.

3.7.2 Uji Kualitas Data 3.7.2.1 Uji Validitas

3.7.2.2 Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengukur seberapa besar suatu pengukuran mengukur dengan stabil atau konsisten (Ghozali, 2011). Instrumen dipercaya jika jawaban dari responden atas pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Uji ini dilakukan dengan menggunakan koefisien crobach alpha dengan bantuan program SPSS 20. Menurut Nunnaly (1967) dalam Ghozali (2005), pengujian Statistik Crobach Alpha instrumen dikatakan reliabel untuk mengukur variabel bila memiliki nilai alpha lebih besar 0,60.

3.7.3 Uji Asumsi klasik

3.7.3.1 Uji Normalitas

3.7.3.2 Uji Multikolinieritas

Uji multikolinearitas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau indepenen. Pengujian dilakukan untuk melihat ada tidaknya hubungan linear antara variabel bebas (indeks), dilakukan dengan menggunakan Variance Inflation Factor (VIF) dan tolerance value (Ghozali, 2011). Batas dari tolerance value adalah > 0,10 atau nilai VIF < 10.

3.7.3.3 Uji Heteroskedastisitas

Menurut Ghozali (2011), uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain (nilai errornya). Untuk menguji ada tidaknya heteroskedastisitas, penelitian ini menggunakan uji Glejser. Pengujian ini membandingkan signifikansi dari uji tersebut terhadap α sebesar

5%.

3.7.4 Uji Hipotesis

keuangan pemerintah (X2) terhadap kualitas laporan keuangan (Y). Rumus regresi yang digunakan adalah :

Y= b0 + b1X1 + b2X2 + b3X3 + e Dalam hal ini adalah :

b0 = Konstanta

X1 = Sistem Akntansi Keuangan Daerah (SAKD) X2 = Transparansi Publik (TP)

X3 = Aktivitas Pengendalian (AP) Y = Akuntabilitas Keuangan (AK)

b1, b2, b3 = Koefisien regresi untuk X1, X2 dan X3 e = error term

3.7.4.1 Uji Adjusted R²

Nilai Adjusted R²ini mencerminkan seberapa besar variasi dari variabel terikat Y dapat diterangkan oleh variabel bebas X. Bila nilai koefisien determinasi sama dengan 0 (Adjusted R²= 0), artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila Adjusted R² = 1, artinya variasi dari Y secara keseluruhan dapat diterangkan oleh X. Dengan kata lain bila Adjusted R²= 1, maka semua titik pengamatan berada tepat pada garis regresi.

3.7.4.2 Uji F (Simultan)

Ghozali (2011), jika nilai signifikansi lebih kecil dari 0,05 maka menunjukkan bahwa variabel independen secara bersama-sama (simultan) mempengaruhi variabel dependen. Namun jika nilai signifikansi lebih besar dari 0,05 maka variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.7.4.3 Uji t (Parsial)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Deskriptif Data

Populasi dalam penelitian ini adalah pegawai pengelola keuangan yang menggunakan teknologi komputer di SKPD Pemerintah Kota Medan. Data dalam penelitian ini diperolah dengan cara mengantarkan langsung kuisioner kepada responden yang bekerja pada SKPD Pemerintah Kota Medan yang terpilih menjadi sampel melalui proses sampel yang telah dijelaskan pada bab metode penelitian.

Pengumpulan data dilakukan sejak tanggal 29 Maret sampai tanggal 5 April 2016. Pendistribusian kuisioner dilakukan dengan cara mengantarkan langsung kuisioner kepada para pegawai yang menjadi sampel penelitian. Peneliti menetapkan janji untuk pengambilan kuisioner selama 1 minggu terhitung sejak kuisioner diantarkan kepada responden atau sesuai dengan kesepakatan yang telah ditetapkan antara responden dan peneliti. Sampel dalam penelitian ini berjumlah 50 responden. Dari pengembalian kuisioner yang disebarkan, 47(94%) kuisioner yang diterima kembali oleh peneliti.

Tabel 4.1

Rincian Pengembalian Kuesioner

NO Instansi Jumlah Kuisinoer

yang dibagikan

Jumlah Kuisinoer yang dikembalikan 1 Sekretariat Daerah Kota

2 Sekretariat DPRD Kota

Medan 8 7

3 Dinas Kebersihan Kota

Medan 7 6

4 Badan Kepegawaian

Daerah Kota Medan 5 4

5 Dinas Perumahan dan

Pemukiman Kota Medan 9 9

6

Badan Pengelolaan Keuangan Daerah Kota Medan

4 3

7 Dinas Tata Ruang dan Tata

Bangunan Kota Medan 5 5

8

Badan Perencanaan

Pembangunan Daerah Kota Medan

4 6

9 Inspektorat Kota Medan 4 4

Sumber : Data Primer diolah, 2016

4.1.2 Deskriptif Responden

pengalaman kerja dan memahami hal-hal yang berkaitan dengan penelitian ini dalam SKPD, seperti sistem akuntansi keuangan daerah yang digunakan, transparansi publik, aktivitas pengendalian dan akuntabilitas keuangan.

Tabel 4.2 Deskripsi Responden

No Kriteria Jumlah Persentase (%)

1

Jenis Kelamin : Pria Wanita

28 orang 22 orang

56% 44%

TOTAL 50 orang 100%

2

Pendidikan : S2 S1 D3 SMA/SMK

2 orang 35 orang

9 orang 4 orang

4% 70% 18% 8%

TOTAL 50 orang 100%

3

Lama Bekerja : < 5 tahun 5-10 tahun > 10 tahun

3 orang 17 orang 30 orang

6% 34% 60%

TOTAL 50 orang 100%

Sumber : Data Primer diolah, 2016

4.1.3 Analisis Statistik Deskriptif

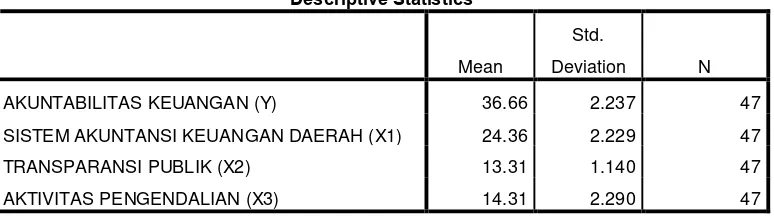

Tabel 4.3 Statistik Deskriptif Descriptive Statistics

Mean

Std.

Deviation N

AKUNTABILITAS KEUANGAN (Y) 36.66 2.237 47

SISTEM AKUNTANSI KEUANGAN DAERAH (X1) 24.36 2.229 47

TRANSPARANSI PUBLIK (X2) 13.31 1.140 47

AKTIVITAS PENGENDALIAN (X3) 14.31 2.290 47

Sumber : Data Primer diolah, 2016

Standar deviasi untuk variabel akuntabilitas keuangan adalah sebesar 22,975 yang lebih kecil dari nilai mean, hal ini menunjukkan bahwa jawaban responden cenderung homogen atau tidak bervariasi.

Penerapan Sistem Akuntansi Keuangan Daerah pada SKPD yang dijadikan sampel dalam penelitian ini sudah sesuai dengan standar akuntansi pemerintah, bagik dalam segi penyusunan dan pelaporan keuangan. Variabel sistem akuntansi keuangan daerah ini memiliki rata-rata sebesar 24,36, serta standar deviasinya sebesar 2,229 yang menunjukkan bahwa jawaban responden tidak bervariasi atau homogen.

Pada tabel 4.3 dapat dilihat bahwa variabel transparansi publik memiliki rata-rata sebesar 13,31. Transparansi publik belum begitu baik atau dalam kategori sedang. Hal ini dikarenakan masih sulitnya masyarakat untuk mengakses data yang dibutuhkan, terutama data keuangan.. Sedangkan standar deviasinya sebesar 1,140 yang mengindikasikan jawaban dari responden tidak bervariasi.

Variabel aktivitas pengendalian memiliki rata-rata sebesar 14,31. Dalam aktivitas pengendalian, belum sesuai dengan peraturan perundang – undangan yang telat ditetapkan. Selain itu, jawaban responden yang tidak bervariasi ditunjukkan oleh standar deviasi sebesar 2,290.

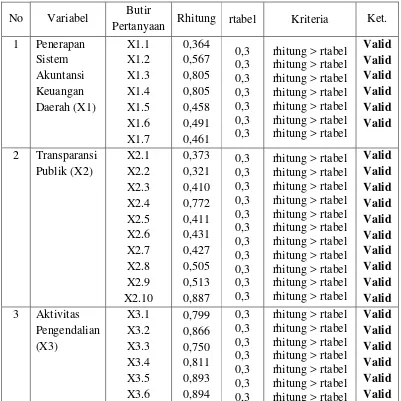

4.1.4 Uji Kualitas Data 4.1.4.1 Uji Validitas

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011). Berdasarkan tabel 4.4 yang merupakan ringkasan dari hasil uji validitas, dapat diketahui bahwa instrumen-instrumen pada setiap variabel dalam penelitian ini adalah valid. Hal ini dibuktikan dengan nilai rhitung > rtabel atau jika nilai Pearson Correlation lebih besar dari 0,3.

Tabel 4.4 Uji Validitas

No Variabel Butir

Pertanyaan Rhitung rtabel Kriteria Ket. 1 Penerapan

Sistem Akuntansi Keuangan Daerah (X1) X1.1 X1.2 X1.3 X1.4 X1.5 X1.6 X1.7 0,364 0,567 0,805 0,805 0,458 0,491 0,461 0,3 0,3 0,3 0,3 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel

Valid Valid Valid Valid Valid Valid

2 Transparansi Publik (X2) X2.1 X2.2 X2.3 X2.4 X2.5 X2.6 X2.7 X2.8 X2.9 X2.10 0,373 0,321 0,410 0,772 0,411 0,431 0,427 0,505 0,513 0,887 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel

Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid 3 Aktivitas

Pengendalian (X3) X3.1 X3.2 X3.3 X3.4 X3.5 X3.6 0,799 0,866 0,750 0,811 0,893 0,894 0,3 0,3 0,3 0,3 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel

X3.7 X3.8 0,836 0,497 0,3 0,3

rhitung > rtabel rhitung > rtabel

Valid Valid 4 Akuntabilitas

Keuangan X2.1 X2.2 X2.3 X2.4 X2.5 X2.6 X2.7 X2.8 X2.9 X2.10 0,728 0,827 0,814 0,733 0,827 0,471 0,390 0,537 0,361 0,382 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung> rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel

Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Sumber : Data Primer diolah, 2016

4.1.2.2 Uji Reliabilitas

[image:44.595.150.546.112.307.2]Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu. Uji reliabilitas dilakukan dengan menggunakan uji statistik Cronbach Alpha. Suatu instrumen dikatakan reliabel apabila nilai Cronbach Alpha lebih besar dari nilai 0,60 maka instrumen yang digunakan reliabel (Nunnaly:1967). Tabel 4.5 merupakan ringkasan dari hasil uji reliabilitas. Berdasarkan Tabel 4.5 berikut ini dapat dilihat bahwa seluruh variabel dalam penelitian ini reliabel. Hal ini dibuktikan dengan nilai Cronbach Alpha > 0,60.

Tabel 4.5 Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan Sistem Akuntansi Keuangan

Daerah (X1)

0,625 Reliabel

Akuntabilitas Keuangan (Y) 0,729 Reliabel Sumber : Data Primer diolah, 2016

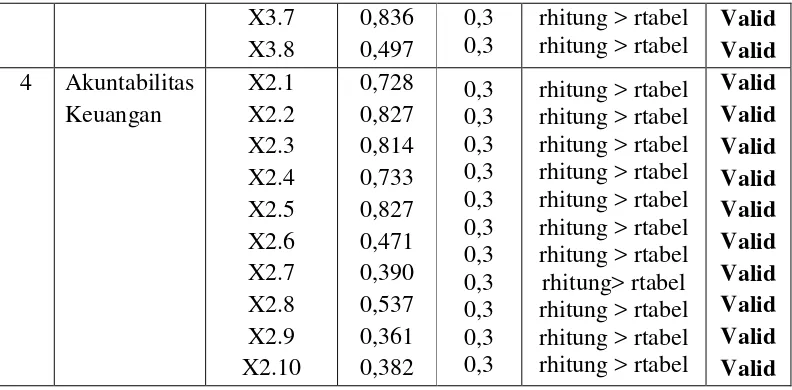

4.1.5 Uji Asumsi Klasik 4.1.5.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas mempunyai distribusi normal ataukah tidak. Uji normalitas dapat dilihat melalui grafik Histogram dan grafik P-P Plots. Pada uji grafik, data yang memiliki pola seperti lonceng pada diagram histogram dan pada grafik P-P Plots titik-titik yang menyebar disekitar garis diagonal merupakan data yang baik. Berikut ini hasil uji normalitas berdasarkan grafik.

[image:45.595.191.478.445.583.2]Gambar 4.2 Normal P-P Plot

Dilihat dari grafik Histogram dan grafik P-P Plot diatas maka dapat disimpulkan bahwa data berdistribusi normal karena data memiliki pola seperti lonceng pada diagram histogram dan pada grafik PP Plots titik-titik yang menyebar disekitar garis diagonal.

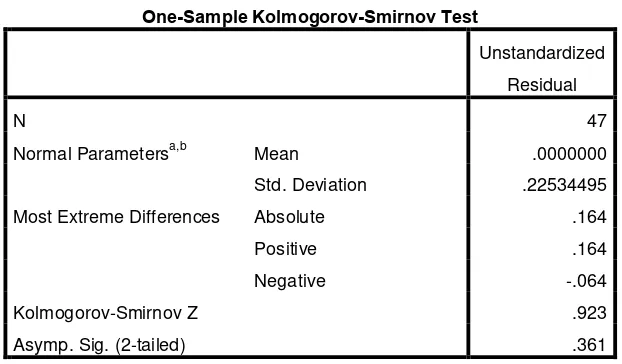

Melakukan uji normalitas menggunakan grafik tidaklah cukup, diperlukan perhitungan secara statistik untuk membuktikannya. Oleh karena itu dilakukan dengan uji Kolmogorov Smirov dengan kriteria sebagai berikut:

1. Nilai Signifikan <0,05, maka distribusi data adalah tidak normal 2. Nilai Signifikan > 0,05, maka distribusi data adalah normal

Tabel 4.6 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 47

Normal Parametersa,b Mean .0000000

Std. Deviation .22534495

Most Extreme Differences Absolute .164

Positive .164

Negative -.064

Kolmogorov-Smirnov Z .923

Asymp. Sig. (2-tailed) .361

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data Primer diolah, 2016

Hasil pengujian yang ditunjukkan pada tabel 4.6 yaitu nilai Kolmogorov Smirnov sebesar 0,927 dengan p-value 0,361. Karena p-value > 0.05 berarti data berdistribusi normal.

4.1.5.2 Uji Multikolinieritas

[image:47.595.173.484.157.339.2]Tabel 4.7 Uji Multikolinearitas

Variabel Tolerance VIF

Sistem Akuntansi Keuangan Daerah (X1) 0,991 1,009

Transparansi Publik (X2) 0,944 1,060

Aktivitas Pengendalian (X3) 0,990 1,064 Sumber : Data Primer diolah, 2016

Berdasarkan tabel 4.7 diketahui bahwa nilai Tolerance semua variabel independen > 0.10 yaitu sebesar 0,991, 0.944 dan 0,990 dengan nilai VIF semua variabel independen kurang dari 10 yaitu sebesar 1.009, 1.060 dan 1.064 sehingga dapat disimpulkan bahwa variabel tersebut tidak terjadi multikolinieritas.

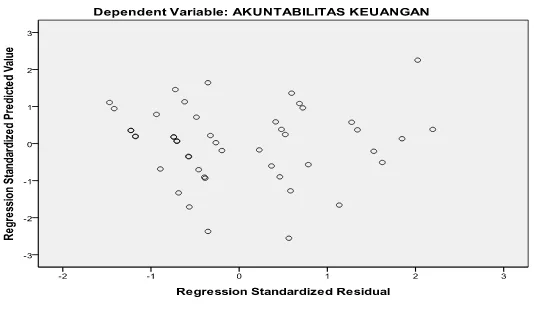

4.1.5.3 Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

[image:48.595.210.477.549.706.2]Dari grafik Scatterplot dapat dilihat bahwa titik-titik menyebar dan tidak membentuk pola tertentu dan titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka heteroskedastisitas tidak terjadi.

4.1.6 Uji Hipotesis

[image:49.595.133.495.449.620.2]Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear berganda dengan bantuan program SPSS 20. Analisis regresi linier berganda dilakukan untuk mencari pengaruh dua variabel bebas atau lebih terhadap variabel terikat. Besarnya pengaruh tersebut dapat dilihat pada tabel 4.8 dibawah ini:

Tabel 4.8

Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 0.262 1.057 3.087 ,004

Sistem Akuntansi

Keuangan Daerah ,294 ,151 ,283 1.947 ,058

Transparansi Publik -,123 ,253 -0,73 -4,87 ,029

Aktivtias

Pengendalian -,110 ,122 -,135 -,903 ,371

a. Dependent Variable: Kualitas Informasi Akuntansi

Sumber : Data Primer diolah, 2016

Hasil perhitungan pada tabel 4.8 (coefficients) diperoleh nilai persamaan regresi linier berganda sebagai berikut:

4.1.6.1 Uji Adjusted R²

[image:50.595.116.532.287.372.2]Nilai adjusted R² menunjukkan seberapa besar variabel dependen dapat dijelaskan oleh variabel independen. Nilai adjusted R² dapat dilihat pada tabel 4.9 yaitu sebesar 0,388.

Tabel 4.9 Uji Ajusted R²

Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error

of the

Estimate

Change Statistics

R Square

Change F Change df1 df2

Sig. F

Change

1 .315a .099 .036 .233 .099 1.579 3 43 .208

a. Predictors: (Constant), AKTIVITAS PENGENDALIAN, SISTEM AKUNTANSI KEUANGAN DAERAH,

TRANSPARANSI PUBLIK

b. Dependent Variable: AKUNTABILITAS KEUANGAN

Sumber : Data Primer diolah, 2016

Hal ini menunjukkan bahwa dalam penelitian ini variabel dependen yang dapat dijelaskan oleh variabel independen sebesar 23,3%, sedangkan sisanya yaitu sebesar 76,7% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini.

4.1.6.2 Uji F (Simultan)

Tabel 4.10 Uji F (Simultan)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .257 3 .086 1.579 .000ᵇ

Residual 2.336 43 .054

Total 2.593 46

a. Predictors: (Constant), AKTIVITAS PENGENDALIAN, SISTEM AKUNTANSI KEUANGAN

DAERAH, TRANSPARANSI PUBLIK

b. Dependent Variable: AKUNTABILITAS KEUANGAN

Sumber : Data Primer diolah, 2016

Berdasarkan tabel tersebut dapat dilihat bahwa dalam penelitian ini variabel independent mempunyai pengaruh secara bersama-sama terhadap variabel independen dengan nilai signifikansi 0,000.

4.1.6.3 Uji t (Parsial)

[image:51.595.112.545.642.729.2]Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Hipotesis diterima jika nilai signifikansinya lebih kecil dari 0,05 dan hipotesis ditolak jika nilai signifikansinya lebih besar dari 0,05.

Tabel 4.11 Uji t (Parsial)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

SISTEM

AKUNTANSI

KEUANGAN

DAERAH

.294 .151 .283 1.947 .048 .991 1.009

TRANSPARANSI

PUBLIK

-.123 .253 -.073 -.487 .629 .944 1.060

AKTIVITAS

PENGENDALIAN

-.110 .122 -.135 -.903 .371 .940 1.064

a. Dependent Variable: AKUNTABILITAS KEUANGAN

Sumber : Data Primer diolah, 2016

Berdasarkan tabel 4.11 menunjukkan:

a. Pengujian Hipotesis Pengaruh Penerapan Sistem Akuntansi Keuangan Daerah terhadap Akuntabilitas Keuangan

Nilai signifikansi variabel penggunaan teknologi informasi sebesar 0,048. Hal menunjukkan bahwa nilai signifikansi variabel ini lebih kecil dari 0,05. Seperti yang telah dijelaskan sebelumnya, hipotesis akan diterima jika nilai signifikansi kurang dari 0,05. Maka dapat disimpulkan bahwa hipotesis 1 diterima yang berarti penerapan sistem akuntansi keuangan daerah berpengaruh positif terhadap akuntabilitas keuangan.

b. Pengujian Hipotesis Pengaruh Transparansi Publik terhadap Akuntabilitas Keuangan

berarti keahlian transparansi publik berpengaruh terhadap akuntabilitas keuangan.

c. Pengujian Hipotesis Pengaruh Aktivitas Pengendalian terhadap Akuntabilitas Keuangan

Nilai signifikansi variabel aktivitas pengendalian sebesar 0,940, nilai tersebut dapat dilihat dalam tabel 4.11. Nilai signifikansi variabel aktivitas pengendalian lebih besar dari 0,05. Hal ini menunjukkan hipotesis 3 juga ditolak yang berarti bahwa intensitas pemakaian tidak memiliki pengaruh terhadap akuntabilitas keuangan.

d. Pengujian Hipotesis Pengaruh Penggunaan Penerapan Sistem Akuntansi Keuangan, Transparansi Publik dan Aktivitas Pengendalian terhadap Akuntabilitas Keuangan

Pada tabel 4.10 nilai signifikan pada F dapat dilihat bahwa nilai Fhitung yaitu sebesar 0.257 dan Ftabel sebesar 1,579 dengan taraf signifikansi yaitu 0,000ᵇ (<0,05). Berdasarkan hal tersebut maka hipotesis 4 diterima. Ini menunjukkan bahwa penerapan sistem akuntansi keuangan daerah, transparansi publik dan aktivitas oengendalian berpengaruh secara simultan terhadap akuntabilitas keuangan.

4.2 Pembahasan

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan antara penerapan sistem akuntansi keuangan daerah terhadap akuntabilitas keuangan. Hasil ini dapat diterima berdasarkan jawaban dari responden yang telah dirangkum pada tabel frekuensi 4.3. Berdasarkan data tersebut, terdapat beberapa hal yang menyebabkan penerapan sistem akuntansi keuangan daerah berpengaruh terhadap akuntabilitas keuangan. Sesuai dengan hasil pengumpulan kuisioner menunjukkan bahwa seluruh subbagian keuangan di SKPD sudah menerapkan sistem akuntansi keuangan daerah yang baik, dan sesuai dengan peraturan. sistem akuntansi keuangan daerah yang dilakukan SKPD sudah meliputi proses pencatatan, penggolongan, penafsiran, peringkasan transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka pelaksaan APBD.

Selain hal tersebut, terdapat beberapa hal lain yang menunjukkan penerapan sistem akuntansi keuangan daerah ysudah optimal. Berdasarkan data jawaban responden, proses akuntansi sejak awal transaksi hingga pembuatan laporan keuangan sudah seluruhnya dilakukan sesuai dengan standar akuntansi pemerintah yang sudah diatur oleh undang – undang. Dengan diterapkannya sistem akuntansi keuangan daerah yang memadai, maka dapat meningkatkan akuntabilitas keuangan.

4.2.2 Pengaruh Transparansi Publik Akuntabilitas Keuangan

Hasil penelitian ini menunjukkan tidak terdapat pengaruh yang signifikan antara transparansi publik terhadap akuntabilitas keuangan. Pada kenyataannya, berdasarkan hasil pengumpulan kuisioner, transparansi masih sulit dilakukan, sehingga kebebasan masyarakat untuk mengakses informasi tersebut masih terbatas.

Transparansi atau keterbukaan masih menjadi sesuatu yang mahal, apalagi yang menyangkut informasi atau data tentang keuangan. Hal ini sangat dirasakan oleh beberapa keuangan yang membutuhkan informasi tersebut, seperti mahasiswa yang melaukan penelitian yang memerlukan data – data tentang keuangan. Bagi para birokrat data keuangan dipandang sebagai rahasia negara yang tidak semua orang boleh mengetahuinya, padahal pada dasarnya keuangan daerah adalah dana publik yang setiap anggota masyarakat berhak mengetahuinya.

Hasil penelitian ini tidak mendukung penelitian Indah (2014) yang menyatakan terdapat hubungan yang signifikan antara transparansi publik dengan akuntabilitas keuangan.

4.2.3 Pengaruh Aktivitas Pengendalian terhadap Akuntabilitas Keuangan

terhadap perundang – undangan, dan peraturan lain untuk mencapai tujuan pengendalian itu sendiri. Berdasarkan hasil kuisioner yang telah diolah, kenyataannya masih banyak oknum – oknum yang tidak mengetahui tugas dan tanggungjawabnya masing – masing. Banyak staff atau pegawai yang melakukan hal lain diluar fungsi dan tanggung jawabnya masing – masing. Selama ini tiak ada peraturan atau sanksi yang tegas sebagai pengendalian para staff dan pegawai untuk bekerja lebih efektif, efisien, dan sesuai dengan tugas serta tanggungjawab yang diberikan.

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisa dan pembahasan mengenai pemerapan sistem akunta nsi keuangan daerah, transparansi publik dan aktivitas pengendalian terhadap akuntabilitas keuangan pada Satuan Kerja Perangkat Daerah (SKPD) di Pemerintah Kota Medan dapat disimpulkan sebagai berikut:

1. Penerapan sistem akuntansi keuangan daerah berpengaruh signifikan terhadap kualitas informasi akuntaakuntabilitas keuangan.

2. Transparansi Publik tidak berpengaruh signifikan terhadap akuntabilitas keuangan.

3. Aktivitas pengendalian tidak berpengaruh signifikan terhadap akuntabilitas keuangan.

4. Penerapan sistem akuntansi keuangan daerah, transparansi publik dan aktivitas pengendalian berpengaruh secara simultan terhadap akuntabilitas keuangan.

5.2 Saran

1. Penelitian selanjutnya diharapkan menambahkan variabel independen lain yang dapat menjelaskan variabel dependen, sehingga nilai adjusted R2 menjadi lebih besar.

2. Penelitian selanjutnya diharapkan dapat mengikutsertakan lebih banyak SKPD dan tidak hanya memenuhi jumlah minimal yang dapat diterima menurut Kuncoro (2003) agar hasil penelitian lebih menyeluruh.

BAB II

TINJAUAN PUSTAKA DAN PEMBENTUKAN HIPOTESIS

2.1Tinjauan Teoritis

2.1.1 Akuntabilitas Keuangan

Menurut Mardiasmo (2002), akuntabilitas keuangan daerah adalah kewajiban pemerintah daerah untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktifitas dan kegiatan yang terkait dengan penerimaan dan penggunaan uang publik kepada pihak yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut yakni DPR dan masyarakat luas. Akuntabilitas keuangan merupakan pertanggungjawaban mengenai integritas keuangan, pengungkapan, dan ketaatan terhadap peraturan perundang-undangan.

Akuntabilitas Publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

a. Akuntabilitas kejujuran (accountability for probity), terkait dengan penghundaran penyalahgunaan jabatan (abuse of power) oleh pejabat dalam penggunaan dan pemanfaatan kekayaan daerah, sedangkan akuntabilitas hukum terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan kekayaan publik. Akuntabilitas hukum juga dapat diartikan bahwa kekayaan daerah harus memilik status hokum yang jelas, agar pihak tertentu tidak dapat menyalahgunakan atau mengklaim kekayaan daerah tersebut.

b. Akuntabilitas proses, terkait dengan dipatuhinya prosedur yang digunakan dalam melaksanakan pengelolaan kekayaan daerah. Untuk itu perlu kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi.

c. Akuntabilitas program, terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya yang minimal.

d. Akuntabilitas kebijakan, terkait dengan pertanggungjawaban pemerintah daerah terhadap DPRD dan masyarakat luas atas kebijakan-kebijakan penggunaan dan pemanfaatankekayaan daerah.

No. 13 tahun 2006 dijelaskan bahwa azas umum pengelolaan keuangan daerah adalah sebagai berikut:

1) Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat.

2) Secara tertib sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggungjawabkan.

3) Taat pada peraturan perundang-undangan sebagaimana dimaksud pada ayat (1) adalah bahwa pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

4) Efektif sebagaimana dimaksud pada ayat (1) merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

5) Efisien sebagaimana dimaksud pada ayat (1) merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

7) Transparan sebagaimana dimaksud pada ayat (1) merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah. 8) Bertanggung jawab sebagaimana dimaksud pada ayat (1) merupakan

perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

9) Keadilan sebagaimana dimaksud pada ayat (1) adalah keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif. 10) Kepatutan sebagaimana dimaksud pada ayat (1) adalah tindakan atau

suatu sikap yang dilakukan dengan wajar dan proporsional.

11) Manfaat untuk masyarakat sebagaimana dimaksud pada ayat (1) adalah bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

1. Dollar accountability, berkenaan dengan pendapatan dan pengeluaran, sumber – sumber aktiva dan penggunaannya.

2. Operation accountability, berkenaan dengan tanggungjawab seseorang administrator untuk menggunakan semua harta dan sumber – sumber secara efisien dan efektif.

Gejala yang terjadi dalam perkembangan keuangan daerah di Indonesia dewasa ini adalah semakin menguatnya tuntuan akuntabilitas pemerintah daerah. Pada dasaranya, akuntabilitas pemerintah daerah terhadap masyarakat (publik) adalah pemberian informasi dan pengungkapan (disclosure) atas aktiva dan kinerja financial pemerintah daerah kepada para pemangku keputusan. Pemerintah daerah harus bisa menjadi subjek pemberian informasi dalam rangka pemenuhan hak – hak daerah, yaitu hak untuk tahu (right to know), hak untuk diberi informasi (right to be informed), hak untuk didengar aspirasinya (right to be heard and to be listened too).

ini antara eksekutif daerah dan legislatif daerah selaku wakul rakyat didaerah. Pernyataan tersebut juga menekankan bahwa laporan keuangan pemerintah harus dapat memberikan informasi untuk membantu pemakai dalam keputusan ekonomi, sosial dan politik.

2.1.2 Sistem Akuntansi Keuangan Daerah

Untuk mewujudkan pemerintahan yang amanah dan baik (good governance) sesuai dengan yang diharapkan, maka diperlukan sistem akuntansi keuangan daerah yang baik. Selain dari sistem akuntansi yang baik dan sumber daya manusia yan