LAMPIRAN

Hasil Output keluaran SPSS 1. Analisis Deskriptif

Hasil Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

NILAI PERS. 52 .70 14.63 3.1127 3.24751

ROA 52 .01 .89 .2238 .22993

TAT 52 .07 26.62 2.5581 4.11351

CSR 52 0 1 .87 .345

GCG (KEP.

INST) 52 32.53 96.09 70.2625 19.22130

Valid N

(listwise) 52

2. Uji Normalitas

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 52

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.90096155 Most Extreme

Differences

Absolute .147

Positive .147

Negative -.126

Kolmogorov-Smirnov Z 1.060

Asymp. Sig. (2-tailed) .211

3. Uji Multikoninieritas

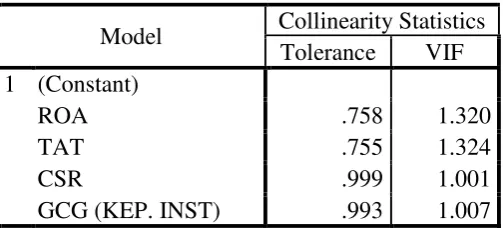

Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF 1 (Constant)

ROA .758 1.320

TAT .755 1.324

CSR .999 1.001

GCG (KEP. INST) .993 1.007

a. Dependent Variable: Nilai Perusahaan

4. Uji Autokorelasi

Tabel 4.4 Hasil Uji Run Test

Unstandardized Residual

Test Valuea -.26984

Cases < Test Value 26

Cases >= Test Value 26

Total Cases 52

Number of Runs 26

Z -.280

Asymp. Sig. (2-tailed) .779

5. Persamaan Regresi 1

6. Uji R 2

Hasil Uji Koefisien Determinasi (Uji R2)

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .811a .657 .628 1.98020

a. Predictors: (Constant), GCG (KEP. INST), CSR, ROA, TAT b. Dependent Variable: Nilai Perusahaan

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 4.800 3.771 1.273 .210

ROA .330 .210 .246 1.573 .123

Leverage -3.788 4.059 -.139 -.933 .356

TAT -5.787 2.326 -.378 -2.488 .017

7. Uji t Hipotesis

Tabel 4.5

Hasil Analisis Regresi Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) -1.964 1.324

ROA 12.536 1.385 .888

TAT -.424 .078 -.536

CSR 1.315 .805 .140

GCG (KEP.

INT) .032 .014 .187

a. Dependent Variable: Nilai Perusahaan

8. Uji t Parsial (uji t)

9. Uji Simultan (Uji F)

Hasil Uji Simultan (Uji F)

Model Sum of Squares df Mean Square F Sig.

Regression 353.567 4 88.392 22.542 .000b

Residual 184.296 47 3.921

Total 537.864 51

a. Dependent Variable: Nilai Perusahaan

b. Predictors: (Constant), GCG (KEP. INST), CSR, ROA, TAT Tabel 4.6

Hasil Uji Parsial (Uji t)

Model t Sig.

1 (Constant) -1.483 .145

ROA 9.049 .000

TAT -5.459 .000

CSR 1.633 .109

GCG (KEP. INST) 2.179 .034

Jadwal Penelitian

Tahapan Penelitian Juni' 16 Juli' 16 Agustus' 16 September' 16

Pengajuan Judul

Bimbingan Skripsi dan

Penyelesaian Proposal Seminar Proposal Pengumpulan Data Pengolahan Data Bimbingan Skripsi Penyampaian Hasil Penelitian

No. Kode Nama Perusahaan Kriteria 1 Kriteria 2 Kriteria 3 Kriteria

4 Ket.

1 ADES AkairaWira

International Tbk, PT

sampel 1

2 AISA Tiga Pilar Sejahtera

Food Tbk, PT

Sampel 2

3 ALTO Tri banyan Tirta Tbk,

PT X -

4 CEKA Wilmar Cahaya

Indonesia Tbk, PT

Sampel 3

5 DLTA Delta Djakarta Tbk,

PT

Sampel 4

6 ICBP Indofood CBP Sukses

Makmur Tbk, PT

Sampel 5

7 INDF Indofood Sukses

Makmur Tbk, Pt

Sampel 6

8 MLBI Multi Bintang

Indonesia Tbk, PT

Sampel 7

9 MYOR Mayora Indah Tbk, PT Sampel 8

10 PSDN Prashida Aneka Niaga

Tbk, PT

Sampel 9

11 ROTI Nippon Indosari

Corporindo Tbk, PT

Sampel 10

12 SKBM Sekar Bumi Tbk, PT X -

13 SKLT Sekar Laut Tbk, PT Sampel

11

14 STTP Siantar Top Tbk, PT Sampel

12

15 ULTJ

Ultrajaya Milk Industry and Trading

Company Tbk, PT

Sampel

13

Data Keuangan Perusahaan

NO NAMA PERUSAHAAN

X1 X2 X3 X4 Y

ROA TAT CSR GCG NILAI

PERUSAHAAN 1 ADES 0,09 0,95 1111231 94.45 1.55

2 AISA 0,05 0,49 1 59.40 1.65

3 CEKA 0,16 1,50 0 87.02 0.82

4 DLTA 0,33 1,21 1 84.60 2.74

5 ICBP 0,18 1,27 1 80.58 2.29

6 INDF 0,01 0,08 1 50.07 1.16

7 MLBI 0,56 1,52 0 82.53 6.76

8 MYOR 0,63 9,50 1 32.53 2.29

9 PSDN 0,09 2,96 1 72.09 1.57

10 ROTI 0,20 1,07 0 76.50 4.71

11 SKLT 0,03 1,58 0 96.09 0.92

12 STTP 0,06 1,10 1 56.76 1.44

13 ULTJ 0,06 0,86 1 46.62 1.79

1 ADES 0,38 6,05 1 91.94 3.37

2 AISA 0,08 0,07 1 53.48 1.29

3 CEKA 0,08 1,09 1 92.01 0.93

4 DLTA 0,39 0,97 1 94.09 4.74

5 ICBP 0,17 1,22 1 80.53 2.18

6 INDF 0,11 0,84 1 50.07 1.29

7 MLBI 0,61 1,36 0 82.53 14.25

8 MYOR 0,89 9,71 1 33.07 2.48

9 PSDN 0,07 1,91 1 72.04 0.83

10 ROTI 0,12 0,99 1 71.50 6.24

11 SKLT 0,55 26,62 1 83.53 0.98

12 STTP 0,07 1,14 1 56.76 1.53

13 ULTJ 0,01 1,16 1 46.62 1.89

1 ADES 0,20 1,29 1 91.94 3.07

2 AISA 0,08 1,05 1 55.71 1.36

3 CEKA 0,25 7,52 1 80.73 0.87

4 DLTA 0,39 1,16 1 92.01 6.20

5 ICBP 0,14 1,18 1 80.53 3.17

6 INDF 0,06 0,74 1 50.07 1.25

7 MLBI 0,88 1,98 1 82.53 14.63

8 MYOR 0,50 3,86 1 33.07 2.99

9 PSDN 0,06 1,88 1 72.09 0.70

10 ROTI 0,12 0,83 1 70.75 3.40

12 STTP 0,10 1,15 1 56.76 1.91

13 ULTJ 0,16 1,23 1 46.60 4.91

1 ADES 0,08 1,15 1 91.94 2.02

2 AISA 0,05 0,70 1 62.10 1.43

3 CEKA 0,04 2,88 1 92.01 0.93

4 DLTA 0,38 0,89 1 81.67 6.53

5 ICBP 0,14 1,21 1 80.53 3.46

6 INDF 0,07 0,74 1 50.07 1.21

7 MLBI 0,59 1,59 1 83.67 14.41

8 MYOR 0,22 5,62 1 33.07 2.42

9 PSDN 0,03 1,57 1 72.10 0.72

10 ROTI 0,12 0,88 1 70.75 3.82

11 SKLT 0,07 2,06 1 96.09 1.16

12 STTP 0,73 9,41 1 56.76 2.74

DAFTAR PUSTAKA

A, Busyra, dan Isya W, Corporate Social Responsibility: Prinsip, Pengaturan, dan Implementasi, Malang: In-TRANS Institut, 2008.

Agustine, Ira, 2014. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Persentase Kepemilikan Manajemen dan Profitabilitas sebagaiVariabel Moderating, Skripsi, Universitas Kristen Petra,Surabaya

Atmaja, Ananta Wikrama Tungga, Dewi, Putu Yunita Saputri, danYuniarta, GedeAdi. (2014). Pengaruh Struktur Modal, Pertumbuhan Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan LQ 45 di BEI Periode 2008-2012.Jurnal Akuntansi S1. Volume 2 No: 1. Universitas Pendidikan Ganesha.

Boediono, Gideon. 2005. “Kualitas Laba: Study Pengaruh Corporate Governance Dan Dampak Manajemen Laba Dengan Menggunakan AnalisisJalur”. Makalah Disampaikan dalam Simposium Nasional Akuntansi VIII Solo Fama, Eugene F. 1978. “The Effects of a Firm’s Investment and Financing

Decisions on the Welfare of Its Security Holders”.The American Economic Review.

Fau, NiaRositawati. 2015. Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skrispi. Universitas Negeri Yogyakarta.

Gohzali, imam. 2013.”Analisis Multivariate dengan program SPSS, jilid 1, BPFE Universitas Dipenegoro, Semarang.

Harahap, Sofyan S 2011.”Teori Akuntansi”,Rajawali Press,Jakarta.

Hermuningsih, Sri. 2013. Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal TerhadapNilai Perusahaan pada Perusahaan Publik di Indonesia .Jurnal Universitas Sarjanawiyata Taman Siswa. Yogyakarta.

Herawaty, Vinola, 2008. “Peran Praktek Corporate Governance sebagai ModeratingVariabel dari Pengaruh Earnings Management terhadap Nilai Perusahaan”, Simposium Nasional Akuntansi XI 23-24 Juli, 2008. Hunger,J.Davis& Thomas.L, Wheelen 2002, Manajemen Strategi Edisi 2.

Ikatan Akuntan Indonesia. 2009. “Standar Akuntansi Keuangan”, Salemba Empat. Jakarta.

Marlina, Novita Sari,2012. Analysis of Financial Performance Towards Value of Company (CSR and GCG as Variable Moderation)” Fakultas Ekonomi, Universitas Dipenegoro, Semarang

Ni Wayan, Yuniasih dan Made,Gede Wirakusuma 2007.” Pengaruh Kinerja Keuangan TerhadapNilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi”,Universitas Dipenogoro,Semarang.

Rahayu, Sri 2010. “Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

dengan Pengungkapan CSR dan GCG sebagai Variabel Pemoderasi”Fakultas Ekonomi, Universitas Dipenegoro, Semarang.

Suripto, Bambang. 1999. Pengaruh Karakteristik Perusahaan terhadap Luas PengungkapanSukarela dalam Laporan Tahunan, Simposium Nasional Akuntansi II.

Supomo, Bambang dan Indriantoro Nur. 1999. Metodologi Penelitian Bisnis. Yogyakarta: Penerbit BPFE

Uniariny.2012. Pengaruh Struktur Modal dan Modal Intelektual terhadap Nilai Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010.Skripsi.Universitas Indonesia.

Utami, Anindyati S. 2010.”Pengaruh Kinerja Keuangan Terhadap Nilai PerusahaandenganPengungkapan Corporate Social Responsbility dan Good Corporate Governance Sebagai Variabel Pemoderasi.Skripsi Fakultas Ekonomi . Universitas Jember.

www.kompas.co.id www.idx.co.id

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal komparatif yaitu tipe penelitian dengan karakteristik masalah berupa sebab akibat antara dua variabel atau lebih. Penelitian ini dari segi paradigmanya menggunakan penelitian kuantitatif yang menekankan pada pengujian teori-teori melalui pengukuran variable-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistic Supomo, (1999).

Dalam penelitian ini bertujuan untuk menganalisis hubungan sebab akibat antara, kinerja keuangan, Good Corporate Governance,Corporate Social Rensponsibility dan industry food and baverage, terhadap nilai perusahaan.

3.2 Tempat Dan Waktu Penelitian

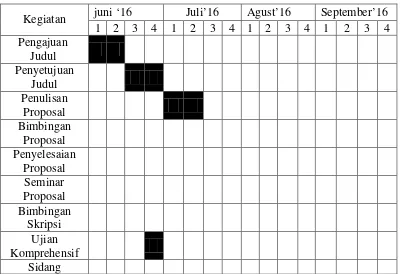

Tabel 3.1 Waktu Penelitian

Kegiatan juni ‘16 Juli’16 Agust’16 September’16 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul Penyetujuan

Judul Penulisan

Proposal Bimbingan

Proposal Penyelesaian

Proposal Seminar Proposal Bimbingan

Skripsi Ujian Komprehensif

Sidang

3.3 Batasan Operasional

Atas pertimbangan-pertimbangan efisensi, keterbatasan waktu dan tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan operasional terhadap penelitian yang akan diteliti, yaitu diantaranya:

a. Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan.

c. Objek penelitian ini adalah Perusahaan Food and Bavarage pada tahun .

d. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan pada Perusahaan Food and Bavarage tahun .

Batasan operasional dalam penelitian bertujuan agar penelitian fokus pada objek penelitian dan tidak melebar. Batasan operasional penelitian ini adalah meneliti perusahaan manufaktur sektor food and beverages yang terdaftar di Bursa Efek Indonesia pada periode .

3.4 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaikni data penelitian diperoleh secara tidak langsung, melainkan diambil melalui media perantara. Data sekunder tersebut berupa laporan tahunan perusahaan, laporan tahunan tersebut digunakan untuk mengetahui kinerja keuangan perusahaan dan untuk mengetahui pengungkapan,Nilai Perusahaan, Corporate Social Rensponsibilty Dan Good Corporate Governance yang dilakukan oleh perusahaan Manufaktur Industry food and baverage. Data-data ini diperoleh dari situs BEI ya

3.5 Populasi Dan Sampel Penelitian

pertimbangan tertentu. Adapun kriteria dalam penentuan sampel yang akan digunakan diantaranya:

a. Perusahaan Manufaktur Sektor food and beverages yang terdaftar di BEI selama periode penelitian.

b. Perusahaan tidak berganti sektor selama tahun penelitian .

c. Perusahaan memiliki data harga penutupan saham akhir tahun dimana saham tersebut aktif diperdagangkan selama periode penelitian.

d. Perusahaan yang memenuhi rasio-rasio keuangan yang digunakan sebagai pengukur variabel penelitian.

Adapun proses pemilihan sampel dan data sampel dapat dilihat dalam tabel dibawah ini:

Tabel 3.2

Daftar Perusahaan dan Sampel Penelitian

No. Kode Nama Perusahaan Kriteria 1 Kriteria 2 Kriteria 3 Kriteria

4 Ket.

1 ADES AkairaWira

International Tbk, PT

sampel 1

2 AISA Tiga Pilar Sejahtera

Food Tbk, PT

Sampel 2

3 ALTO Tri banyan Tirta Tbk,

PT X -

4 CEKA Wilmar Cahaya

Indonesia Tbk, PT

Sampel 3

5 DLTA Delta Djakarta Tbk,

PT

Sampel 4

6 ICBP Indofood CBP Sukses

Makmur Tbk, PT

Sampel 5

7 INDF Indofood Sukses

Makmur Tbk, Pt

Sampel 6

8 MLBI Multi Bintang

Indonesia Tbk, PT

Sampel 7

9 MYOR Mayora Indah Tbk, PT Sampel 8

10 PSDN Prashida Aneka Niaga

Tbk, PT

11 ROTI Nippon Indosari

Corporindo Tbk, PT

Sampel 10

12 SKBM Sekar Bumi Tbk, PT X -

13 SKLT Sekar Laut Tbk, PT Sampel

11

14 STTP Siantar Top Tbk, PT Sampel

12

15 ULTJ

Ultrajaya Milk Industry and Trading

Company Tbk, PT

Sampel

13

Sumber

3.6 Defenisi Operasional dan Pengukuran Variabel 3.6.1 Variabel Independen

Variabel Independen adalah variabel yang menjadi sebab terjadinya/ terpengaruhnya variabel dependen. Variabel independen adalah penelitian ini adalah kinerja keuangan perusahaan yang diukur dengan Return On Assets (ROA, dan Total Assets Turnover (TAT).

a. Pengungkapan Return On Assets (ROA)

Rasio profitabilitas merupakan salah satu cara yang umum digunakan untuk megukur tingkat kekuatan maupun kelemahan perusahaan dalam hasil laba oprasinya secara keseluruhan. Dimana ROA dihitung dengan menggunakan rumus:

Laba setelah pajak

Return on assets (ROA) = x 100%

b. Pengungkapan Total Assets Turnover(TAT )

Total Asssets Turnover adalah kemempuan dana tambahan dalam keseluruhan aktiva berputar dalam satu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue.

Penjualan Bersih

Total Assets Turnover (TAT )= x100%

Total Asset

c. CSR (Corporate Social Rensponsibility)

Corporate Social Responsibility yang diperoleh dari laporan tahunan perusahaan. Corporate social responsibilty diukur dengan menggunakan variabel dummy yaitu:

Score 0 : Jika perusahaan tidak mengungkapkan item pada daftar pertanyaan.

Score 1 : Jika perusahaan mengungkapkan item pada daftar pertanyaan.

d Good Corporate Governance

berkepentingan (stakeholders).Good corporate governance dalam penelitian ini menggunakan proksi kepemilikan institusional. Pemegang saham institusional biasanya berbentuk entitas seperti perbankan, asuransi, dana pensiun, reksadana.

������������������������ =�����ℎ��ℎ�����������

�������ℎ�� �100%

3.6.2 Variabel Dependen

Salah satu cara yang dapat digunakan dalam menilai nilai perusahaan adalah dengan menggunakan Tobin’s Q. Jika rasio Q di atas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang investasi baru. Jika rasio Q di bawah satu, investasi dalam aktiva tidaklah menarik Herawaty, (2008).

Penghitungan tobins’q menggunakan rumus :

�����′�� = MVE + D BVE + D

Keterangan :

Tobin’s Q = Nilai Perusahaan

MVE = Nilai Pasar Ekuitas (Market Value of Equity) D = Nilai Buku dari Total hutang

Tabel 3.3

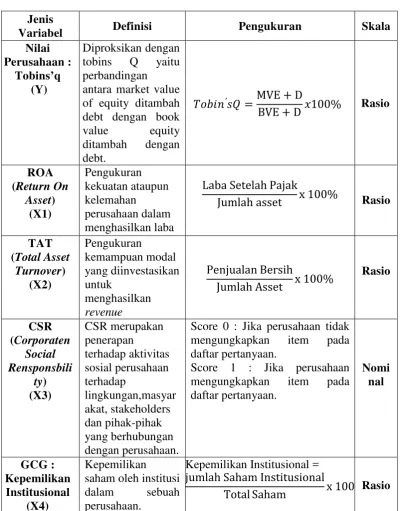

Defenisi Operasional dan Pengukuran Variabel

Jenis

Variabel Definisi Pengukuran Skala

Nilai Perusahaan :

Tobins’q (Y)

Diproksikan dengan tobins Q yaitu perbandingan

antara market value of equity ditambah debt dengan book value equity ditambah dengan debt.

�����′�� = MVE + D

BVE + D�100% Rasio

ROA (Return On

Asset) (X1) Pengukuran kekuatan ataupun kelemahan perusahaan dalam menghasilkan laba

Laba Setelah Pajak

Jumlah asset x 100% Rasio

TAT (Total Asset

Turnover) (X2) Pengukuran kemampuan modal yang diinvestasikan untuk menghasilkan revenue Penjualan Bersih

Jumlah Asset x 100%

Rasio CSR (Corporaten Social Rensponsbili ty) (X3) CSR merupakan penerapan terhadap aktivitas sosial perusahaan terhadap lingkungan,masyar akat, stakeholders dan pihak-pihak yang berhubungan dengan perusahaan.

Score 0 : Jika perusahaan tidak mengungkapkan item pada daftar pertanyaan.

Score 1 : Jika perusahaan mengungkapkan item pada daftar pertanyaan. Nomi nal GCG : Kepemilikan Institusional (X4) Kepemilikan

saham oleh institusi dalam sebuah perusahaan.

Kepemilikan Institusional = jumlah Saham Institusional

3.7 Metode Analisis Data 3.7.1 Statistik Deskriptif

Statistik diskriptif dalam penelitian merupakan proses transpormasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan di interprestasikan.Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk table numeric dan grafik.Statistik deskriptif bertujuan untuk memberikan informasi mengenai karakteristik penelitian yang utama. Ukuran yang digunakan dalam deskripsi antara lain berupa frekuensi, tendensi sentral (mean , median, modus), disperse (deviasi satandard dan varian) dan koefisien antar variabel penelitian Ghozali, (2013).

3.7.2 Uji Asumsi Klasik

Model regresi yang baik dalah memiliki distribusi data normal atau mendekati normal dan juga bebas dari asumsi klasik (multikolinearitas, heteroskedastisitas, dan autokorelasi).

3.7.3 Uji Normalitas

Pada prinsipnya normalitas data dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal.Dasar pengambilan keputusan adalah jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya maka model regresi tidak memenuhi asumsi normalitas. Uji Kolmogrov- SmilenovTest digunakan untuk melihat normalitas data dengan ketentuan Sig. > 0,05 maka data dikatakan normal Ghozali, (2013). a. Uji Multikolinieritas

Uji Multikolinieritas ini diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Kemiripan antara Variabel independen dalam satu model akan menyebabkan terjadinya korelasi yang sangat kuat . Selain itu uji ini juga untuk menghindari kebiasaan dalam proses pengambilan keputusan mengenai pengaruh pada uji parsial masing- masing variabel independen terhadap variabel dependen. Jika nilai tolerance lebih dari 0,01 dan nilai VIF yang dihasilkan antara 1-10 maka tidak terjadi multikolinieritas Ghozali, (2013).

b. Uji Autokorelasi

sebelumnya. Untuk data time series autokorelasi sering terjadi.,

tapi untuk data sampelnya crossection jarang terjadi karena variabel pengganggu satu berbeda dengan yang lain. Mendeteksi autokorelasi dengan menggunakan nilai Uji Box Pierce dan Ljung Box digunakan untuk melihat autokorelasi dengan lag lebih dari dua, maka terjadi autokorelasi Ghozali, (2013).

c. Uji Heteroskedestisitas

Heterokedastisitas menguji terjadinya perbedaan variance residual suatu priode pengamatan ke priode pengamatan lainnya. Cara memprediksinya dengan melihat gambar Scetterplot, regresi yang tidak heteroskedestisitas jika:

1) Titik- titik data menyebar di atas dan di bawah atau di sekitar angka 0

2) Titik- titik data tidak mengumpul hanya di atas atau di bawah saja

3) Penyebaran titik- titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

3.8 Pengujian Hipotesis

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah dengan menggunakan model regresi berganda.Model ini digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran rasio dalam sutu persamaan linear.Persamaan regresi yang diinterpretasikan dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ e Keterangan :

Y = Nilai Perusahaan

α = Konstanta

b = Koefisien Regresi

Y = Nilai Perusahaan(Tobins Q) X₁ = (Return On Asset) ROA X2 = (Total Aset Turnover)TAT

X3 = (Corporate Social Rensponsblity) CSR

X4 = (Good Corporate Governance) GCG

e = Eror Term

3.9Koefisien Determinasi Uji R²

dalam buku Priyatno, (2008) bahwa regresi lebih dari dua variabel bebas digunakan Adjusted R Square sebagai koefisien determinasi.

3.10 Uji Parsial (Uji t)

Uji t adalah pengujian koefisien regresi variabel indepanden terhadap variabel dependen guna mengetahui pengaruh variabel indepanden terhadap variabel dependen.

Dasar pengambilan keputusan, yaitu: Berdasarkan nilai t hitung dan t tabel

Jika nilai t hitung > t tabel maka variabel bebas berpengaruh terhadap variabel terikat.

Jika nilai t hitung < t tabel maka variabel bebas tidak dapat berpengaruh terhadap variabel terikat.

Berdasarkan hasil signifikansi hasil autput SPSS:

Jika nilai sig.< 0.05, maka variabel bebas berpengaruh terhadap variabel terikat.

Jika nilai sig> 0.05, maka variabel bebas tidak dapat berpengaruh terhadap variabel terikat.

Dasar pengambilan keputusan dalam Uji t

3.11 Uji F (Pengujian Simultan)

Uji – F merupakan pengujian hubungan regresi secara simultan atau bersama- sama hubungan variabel bebas terhadap variabel terikat (Ghozali, 2005).

Menentukan hipotesis :

H0 : β1 = β2 = β3 = 0 (Secara bersama- sama seluruh variabel independen tidak mempengaruhi variabel dependen).

Ha : β1≠ β2≠ β3≠ 0 (Secara bersama- sama seluruh variabel independen mempengaruhi variabel dependen).

Dasar pengambilan keputusan berdasarkan probabilitasnya :

Jika Sig. F statistik < 0.05 signifikan secara statistik, maka H0 ditolak.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Berdasarkan metode purposive sampling dan kriteria-kriteria pengambilan sampel yang diterapkan pada perusahaan manufakturindustry food and baverage yang terdaftar di Bursa Efek Indonesiayang terdaftar di Bursa Efek Indonesia selama periode penelitian. Adapun populasi penelitian ini sebanyak 15 perusahaan, namun yang memenuhi kriteria hanya 13perusahaan sampel yang mewakili15 populasi. Perusahaan sampel tersebut mewakili 4 tahun berturut-turut sehingga menjadi 52 data observasi. Dalam penelitian ini menggunakan aplikasi SPSS 20.

4.2 Hasil Penelitian

4.2.1 Hasil Analisis Statistik Deskriptif

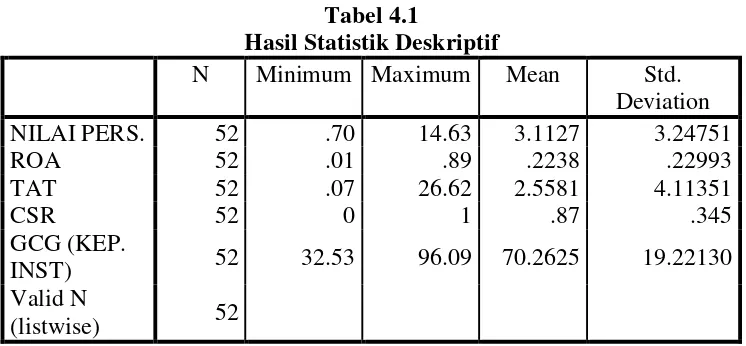

Tabel 4.1

Hasil Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

NILAI PERS. 52 .70 14.63 3.1127 3.24751

ROA 52 .01 .89 .2238 .22993

TAT 52 .07 26.62 2.5581 4.11351

CSR 52 0 1 .87 .345

GCG (KEP.

INST) 52 32.53 96.09 70.2625 19.22130

Valid N

(listwise) 52

Berikut ini adalah perincian hasil statistik deskriptif:

1) Variabel nilai perusahaan memiliki nilai minimum sebesar 0,70 dan nilai maksimum sebesar 14,63. Dengan nilai rata-rata sebesar -3,1127.

2) Variabel ROA memiliki nilai minimum sebesar 0,01 dan nilai maksimum sebesar 0,89. Dengan nilai rata-rata 0,2238.

3) Variabel TAT memiliki nilai minimum sebesar 0,07 dan nilai maksimum sebesar 26,62. Dengan nilai rata-rata sebesar 2,5581. 4) Variabel CSR memiliki nilai minimum sebesar 0 dan nilai

maksimum sebesar 1. Dengan nilai rata-rata sebesar 0,87.

4.2.2 Hasil Uji Asumsi Klasik

Sebelum dilakukannya pengujian regresi linear berganda terhadap hipotesis penelitian,terlebih dahulu perlu dilakukan suatu pengkajian untuk mengetahui ada tidaknya pelanggaran terhadap asumsi-asumsi klasik. Agar mendapat nilai tersebut maka terlebih dahulu data harus memenuhi keempat uji asumsi klasik. Uji asumsi klasik yang telah dilakukan dan hasilnya adalah sebagai berikut :

a. Uji Normalitas

Dalam Penelitian ini, uji normalitas terhadap residual menggunakan uji Kolmogorov-Smirnov. Dan tingkat signifikansi

yang digunakan α = 0,05. Dasar pengambilan keputusan adalah

melihat angka probabilitas þ, dengan ketentuan :

Jika nilai probabilitas þ ≥ 0,05, maka asumsi normalitas terpenuhi. Jika nilai probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

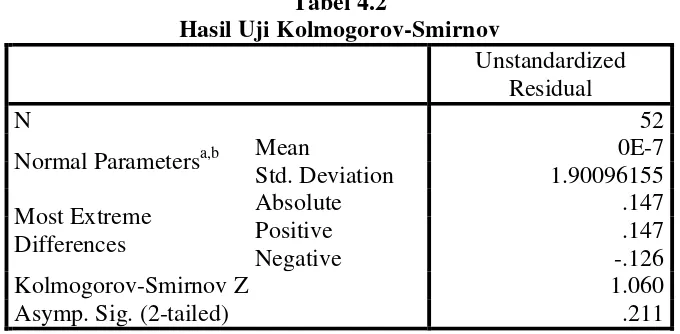

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 52

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.90096155 Most Extreme

Differences

Absolute .147

Positive .147

Negative -.126

Kolmogorov-Smirnov Z 1.060

Asymp. Sig. (2-tailed) .211

Berdasarkan tabel 4.2, diketahui nilai probabilitas þ atau Asymp.Sig (2-tailed) > α (0,05), maka dapat dikatakan bahwa data yang

digunakan dalam penelitian ini tidak terkena problem normalitas. Ada pun cara lain untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu melalui pendekatan histogram pada gambar 4.1 dan pendekatan grafik normal p-plot pada gambar 4.2.

Gambar 4.1

Grafik Histogram

Gambar 4.2 Grafik Normal P-Plot

Berdasarkan Gambar 4.2 pada grafik normal p-plot terlihat titik-titik menyebar disekit garis diagonal, serta penyebarannya mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolinieritas

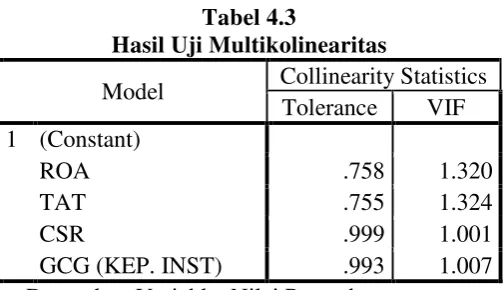

Tabel 4.3

Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF 1 (Constant)

ROA .758 1.320

TAT .755 1.324

CSR .999 1.001

GCG (KEP. INST) .993 1.007

a. Dependent Variable: Nilai Perusahaan

Berdasarkan tabel 4.3 diatas, dapat diketahui bahwa data penelitian ini tidak terjadi multikolinearitas. Hal tersebut dapat diketahui bahwa tidak ada satupun variabel independen yang memiliki VIF di atas 10 ataupun Tolerance dibawah 0,1

c. Uji Heteroskedastisitas

Gambar 4.3

Grafik Heteroskedastisitas

Pada Gambar 4.5 diatas, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka ini mengindikasikan bahwa tidak terjadinya Heteroskedastisitas.

d. Uji Autokorelasi

Tabel 4.4 Hasil Uji Run Test

Unstandardized Residual

Test Valuea -.26984

Cases < Test Value 26

Cases >= Test Value 26

Total Cases 52

Number of Runs 26

Z -.280

Asymp. Sig. (2-tailed) .779

a. Median

Dari tabel 4.4 menunjukkan bahwa nilai Asymp.Sig (2-tailed) > α (0,05), maka persamaan regresi dikatakan tidak terkena

problem autokorelasi.

Berdasarkan percobaan yang telah dilakukan sebelumnya, menunjukkan bahwa penelitian ini telah melalui semua kriteria yang disyaratkan untuk selanjutnya dilakukan pengujian hipotesis.

4.2.3 Hasil Uji Hipotesis

Penelitian ini menganalisis pengaruh antara ROA (X1), TAT (X2),

CSR (X3), kepemilikan institusional (X4) terhadap nilai perusahaan (Y) pada

Tabel 4.5

Hasil Analisis Regresi Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) -1.964 1.324

ROA 12.536 1.385 .888

TAT -.424 .078 -.536

CSR 1.315 .805 .140

GCG (KEP.

INT) .032 .014 .187

a. Dependent Variable: Nilai Perusahaan

Dari tabel 4.5 diperoleh hasil output yang dapat dituliskan dalam model persamaan regresi berganda sebagai berikut :

Y = α+ β1X1−β2X2 + β3X3 + β4X4+ e

Y = -1,964 + 12,536X1 - 0,424X2+ 1,315X3 + 0,032X4 + e

Adapun Interpretasi model :

1) Konstanta (α) sebesar -1,964 artinya tanpa mempertimbangkan variabel independen, maka nilai perusahaan akan turunsebesar-1,964

2) Koefisien regresi ROA (X1) sebesar 12,536 artinya jika variabel

lainnya dianggap konstan, maka akan meningkatkan nilai perusahaan sebesar 12,536

3) Koefisien regresi TAT (X2) sebesar -0,424 artinya jika variabel

4) Koefisien regresi CSR (X3) sebesar 1,315 artinya jika variabel

lainnya dianggap konstan, maka akan meningkatkan nilai perusahaan sebesar 1,315

5) Koefisien regresi kepemilikan institusional (X4) sebesar 0,032

artinya jika variabel lainnya dianggap konstan, maka akan meningkatkan nilai perusahaan sebesar 0,032

Dari persamaan tersebut menunjukkan bahwa TAT berpengaruh negatif terhadap nilai perusahaan, sedangkan ROA, CSR, dan kepemilikan institusional merupakan variabel yang berpengaruh positif terhadap nilai perusahaan.

a. Uji Parsial (Uji t)

Ghozali (2013) uji t dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen (ROA, TAT, CSR, dan kepemilikan institusional) secara individual dalam menerangkan variasi variabel dependen nilai perusahaan. Apabila thitung > ttabel

atau nilai signifikansi < α (0,05), maka dapat disimpulkan bahwa

Tabel 4.6

Hasil Uji Parsial (Uji t)

Model t Sig.

1 (Constant) -1.483 .145

ROA 9.049 .000

TAT -5.459 .000

CSR 1.633 .109

GCG (KEP. INST) 2.179 .034

a. Dependent Variable: Nilai Perusahaan

Berdasarkan tabel 4.6 Uji Parsial (t) dapat disimpulkan sebagai berikut :

1. Variabel ROA berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Hal ini terlihat dari nilai signifikansinya 0,000 < 0,05 dan nilai t hitung 9,049 > t tabel 2,0117

2. Variabel TAT berpengaruh negatif dan signifikanterhadap nilai perusahaan. Hal ini terlihat dari nilai signifikansinya 0,000 < 0,05 dan nilai t hitung -5,459 < t tabel 2,0117

3. Variabel CSR berpegaruh positif dan tidak signifikanterhadap nilai perusahaan. Hal ini terlihat dari nilaisignifikansinya 0,109 > 0,05. Dan nilai t hitung 1,633< t tabel 2,0117

dari nilai signifikansinya 0,034 < 0,05. Dan t hitung2,179 > t tabel 2,0117

b. Uji Simultan (Uji F)

Ghozali (2013) uji statistik F untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

Jika F hitung < F tabel, maka Ho diterima atau Ha ditolak. Sedangkan jika F hitung > F tabel, maka Ho ditolak dan Ha diterima. Jika tingkat signifikansi di bawah 0,05 (5%) maka Ho ditolak dan Ha diterima. Uji ini dilakukan untuk mengetahui apakah variabel independen (ROA, TAT, CSR, dan kepemilikan institusional) mempunyai pengaruh secara simultan terhadap variabel dependen (nilai perusahaan).

Tabel 4.7

Hasil Uji Simultan (Uji F)

Model Sum of Squares df Mean Square F Sig.

Regression 353.567 4 88.392 22.542 .000b

Residual 184.296 47 3.921

Total 537.864 51

a. Dependent Variable: Nilai Perusahaan

b. Predictors: (Constant), GCG (KEP. INST), CSR, ROA, TAT

F hitung = Mean Square Regression Mean Square Residual =

88,392

3,921 = 22,543

Pada tabel 4.7 dapat dilihat bahwa nilai F hitung adalah 22,543 dengan tingkat signifikansi 0,000. Sedangkan F tabel pada α = 0,05 adalah 2,5695. Oleh karena F hitung 22,543 > F tabel 2,5695 dan tingkat signifikansinya 0,000 < 0,05 menunjukkan bahwa pengaruh variabel independen (ROA, TAT, CSR, dan kepemilikan institusional) secara simultan adalah berpengaruh signifikan terhadap nilai perusahaan.

c. Uji Koefisien Determinasi (R2)

Pada penelitian ini, analisis koefisien determinasi dimaksudkan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien determinasi antara nol dan satu, (Ghozali, 2013). Nilai koefisien determinasi (R2) yang kecil berarti kemampuan variabel independen (X), yaitu: ROA (X1), TAT (X2), CSR (X3), kepemilikan

institusional (X4) dalam menjelaskan nilai perusahaan (Y) sangat

independen memberikan hampir semua informasi yang dibutuhkan untuk memperediksi variabel dependen.

Tabel 4.8

Hasil Uji Koefisien Determinasi (Uji R2)

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .811a .657 .628 1.98020

a. Predictors: (Constant), GCG (KEP. INST), CSR, ROA, TAT b. Dependent Variable: Nilai Perusahaan

Berdasarkan tabel 4.8 nilai Ajusted R Square sebesar -0,628, berarti 62,8% faktor-faktor pengaruh nilai perusahaan dapat dijelaskan oleh ROA, TAT, CSR, dan kepemilikan institusional. Sedangkan sisanya 37,2% dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh penelitian.

4.3 Pembahasan

4.3.1 Pengaruh ROA terhadap Nilai Perusahaan

Hasil pengujian variabel ROAmenunjukkan bahwa secara parsial ukuran perusahaan berpengaruh positifsignifikan terhadap nilai perusahaan. Hal ini terlihat dari nilai signifikansinya 0,000 < 0,05 dan nilai t hitung 9,049 > t tabel 2,011.

berpengaruh positif signifikan terhadap nilai perusahaan .Kinerja Keuangan (ROA) berpengaruh positif signifikan terhadap nilai perusahaan. Return On asset semakin tinggi nilai perusahaan makin efisien. Semakin perusahaan efisien, maka nilai perusahaan semakin naik.Namun hasil penelitian ini tidak sejalan yang dilakukan oleh Zuraedah (2010) yang menemukan bahwa ROA berpengaruh negative terhadap nilai perusahaan perusahaan. Namun dalam hasil penelitian saya variabel ROA berpengaruh Positif terhadap nilai perusahaan manufaktur sub sektor industri barang konsumsi yang terdaftar di BEI periode 2011-2014 .Hasil kesimpulan tersebut menjelaskan bahwa besar kecilnyaReturn On Asset (ROA), dapat mempengaruhi positif nilai perusahaan ( tingginya nilai saham perusahaan di pasar saham).

4.3.2 Pengaruh TAT Terhadap Nilai Perusahaan

Hasil pengujian variabel TAT menunjukkan bahwa secara parsial berpengaruh negatif signifikan terhadap nilai perusahaan. Hal ini terlihat dari nilai signifikansinya 0,000 < 0,05 dan nilai t hitung -5,459 < t tabel 2,0117

Adapun,dalam hasil penelitian saya variabel TAT berpengaruh Negative terhadap nilai perusahaan manufaktur sub sektor industri barang konsumsi yang terdaftar di BEI periode 2011-2014 .Hasil kesimpulan tersebut menjelaskan bahwa besar kecilnya Total Aset Turnover (TAT), dapat mempengaruhi negative nilai perusahaan ( tingginya nilai saham perusahaan di pasar saham).

4.3.3 Pengaruh CSRTerhadap Nilai Perusahaan

Hasil pengujian variabel CSR menunjukkan bahwa secara parsial berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Hal ini terlihat dari nilaisignifikansinya 0,109 > 0,05. Dan nilai t hitung 1,633 < t tabel 2,0117

Dari perspektif ekonomi, perusahaan akan mengungkapkan suatu informasi jika informasi tersebut akan meningkatkan nilai perusahaan. Dalam beberapa penelitian pengungkapan CSR mempengaruhikeputusan investor walaupun CSR bukanlah laporan keuangan yang wajib untuk disajikan. Hal ini sesuai dengan yang disampaikan oleh Sayekti dan Marlina, Nopita, (2013) bahwa CSR berpengaruh positive terhadap ERC(earning response coefficient).

4.3.4 Pengaruh Kepemilikan InstitusionalTerhadap Nilai Perusahaan

Hasil pengujian variabel Kepemilikan Konstituionalmenunjukkan bahwa secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini sesuai dengan uji t yang menunjukkan nilai signifikansinya 0,034 < 0,05. Dan t hitung 2,179 > t tabel 2,0117

Hal ini sejalan dengan penelitian yang telah dilakukan oleh Boediono (2005) dan Aprianti (2012) menyimpulkan bahwa kepemilikan intitusional berpengaruh positifsignifikan terhadap Nilai perusahaan.

Pada penelitian ini tidak terjadinya hipotesis dikarenakan kepemilikan institusional yang tinggi juga tidak baik untuk perusahaan manufaktur sub sektor industri barang konsumsi yang terdaftar di BEI periode 2011-2014. Semakin tinggi angka kepemilikan institusional suatu perusahaan, maka akan mempengaruhi nilai perusahaan.

4.3.5 Pengaruh ROA, TAT, CSR, Dan Kepemilikan Institusional, Terhadap Nilai Perusahaan

Hasil penelitian yang dilakukan dengan Uji F dapat dilihat bahwa bahwa nilai F hitung adalah 22,543 dengan tingkat signifikansi 0,000.

Berdasarkan hasil analisis statistik tersebut maka disimpulkan bahwa pengaruh simultan dari seluruh variabel bebas signifikan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan sebagi berikut:

1. Return On Asset (ROA) berpengaruh positif signifikan terhadap Nilai Perusahaan

2. Total Aset Turnover (TAT) berpengaruh negatif signifikan terhadap Nilai Perusahaan

3. Corporate Social Rensponsblity (CSR) berpengaruh positif tidak signifikan terhadap Nilai Perusahaan

4. Kepemilikan Institusional berpengaruh positif signifikan terhadap Nilai Perusahaan

5. ROA, TAT, CSR, dan Kepemilikan Institusional berpengaruh simultan signifikan terhadap Nilai Perusahaan

5.2 Saran

Berdasarkan hasil penelitian serta beberapa kesimpulan dalam penelitian ini, maka saran-saran yang dapat diberikan melalui hasil penelitian ini adalah sebagai berikut :

BAB II

TINJAUAN PUSTAKA

2.1 Nilai Perusahaan

Meningkatkan nilai perusahaan adalah tujuan dari setiap perusahaan, karena semakin tinggi nilai perusahaan maka akan diikuti pula oleh tingginya kemakmuran pemgangn saham. sehingga para pemegang saham akan menginvestasikan modalnya kepada perusahaan tersebut.

Menurut Fama (1978) nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya.Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan.Harga saham juga dapat sebagai indikator keberhasilan manajemen dalam mengelola aktiva perusahaan, sedangkan nilai perusahaan publik ditentukan oleh pasar saham.

penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa depan.

Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan. Dengan memasukkan seluruh aset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham namun juga untuk kreditur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan oleh kreditur Sukamulja,( 2004).

Tobins Q atau biasa disebut dengan Q ratio atau Q Teori diperkenalkan pertaman kali oleh James Tobins pada tahun 1969. Tobin’s Q merupakan suatu rasio yang menawarkan penjelasan nilai dari suatu perusahaan di pasar dimana nilai pasar suatu perusahaan seharusnya sama dengan biaya ganti aktivanya.

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik.Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut Sukamulja, (2004).

2.2 Kinerja Keuangan

Pengukuran-pengukuran yang digunakan untuk penilaian kinerja keuangan tergantung pada tahap perumusan strategi dalam suatu proses manajemen strategi (dengan memperhatikan profibilitas, pangsa pasar, dan pengurangan biaya dari berbagai ukuran laiannya) harus benar-benar digunakan untuk mengukur kinerja perusahaan selama masa implementasi strategi (Huger,2002) .

Kinerja adalah suatu gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan perusahan dalam mewujudkan sarana, tujuan, misi, dan visi organisasi tergantung dalam strategi planning suatu perusahaan, sedangkan kinerja keuangan adalah prestasi kinerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan Rahayu,(2010)

2.2.1 Definisi Laporan Keuangan

keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pemakai laporan keuangan.Laporan keuangan menggambarkan dampak keuangan.

dari mulai transaksi dan peristiwa lainnya yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya. Laporan keuangan yang lengkap biasanya meliputi neraca , laporan laba rugi, laporan perubahan ekuitas , laporan arus kas , dan catatan atas laporan keuangan. Harahap, Sofyan Safri,(2011) menyatakan bahwa “laporan keuangan utama untuk perusahaan Perseroan Terbatas (PT) adalah neraca (balance sheet), laporan laba rugi (income statement) ,

dan laporan perubahan modal (statement of owners equity) serta catatan atas laporan keuangan. Laporan keuangan berisi informasi-informasi tentang prestasi perusahan di masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan di masa yang akan datang.Laporan keuangan merupakan sarana berkomunikasi informasi keuangan utama kepada pihak – pihak diluar korporasi.

2.2.2 Tujuan Laporan Keuangan

Laporan keuangan berisi informasi tentang prestasi perusahaan di masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan di masa dating.Informasi yang disajikan haruslah benar sehingga informasi tersebut berguna bagi siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.Laporan keuangan disusun untuk tujuan tertentu bagi pemenuhan kebutuhan dan kepentingan stakeholders atas informasi yang disampaikan oleh laporan keuangan.

Tujuan laporan keuangan untuk umum adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi Harahap,Sofyan Safri, (2011).

Tujuan laporan keuangan menurut APB Statement No.4 Harahap, Sofyan Safri (2011) laporan keuangan digolongkan sebagai berikut:

1.Tujuan umum :

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba.

c. Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

d. Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

e. Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan keuangan.

2 Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP (General Accepted Accounting Principle).

2.2.3 Pengguna Laporan Keuangan

Pengguna yang memiliki kepentingan terhadap laporan keunagan adalah ( PSAK, 2009 )

1. Investor 2. Karyawan

3. Pemberi pinjaman

6. Pemerintah 7. Masyarakat

2.2.4 Ukuran Kinerja Keuangan

Secara umum, ada banyak “teknik analisis dalam melakukan penilaian investasi,tetapi yang paling banyak dipakai adalah analisis yang bersifat fundamental, analisis teknikal, analisis ekonomi, dan analisis rasio keuangan” Harahap, Sofyan Safri,(2011).Analisis rasio keuangan dapat dikelompok kan menjadi 5 jenis berdasarkan ruang lingkupnya yaitu:

a) Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek.Oleh karna itu rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk menjamin utang- utang lancarnya. Rasio likuiditas terdiridari: Rasio lancar (current ratio),Rasio cepat (quick Ratio),dan Modal kerja (net working capital).

b) Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang.Selain itu, rasio ini juga melihat sumber pendanaan perusahaan. Rasio solvabilitas terdiri dari: Debt Ratio, debt to Equity Ratio,Long Term Debt to equity Ratio, long Term Debt to Capitalization Ratio, Times Interest

Coverage,Cash Flow to Net Income,Leverage, dan Cash Return on Sales.

c) Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan harta yang dimilikinya. Rasio Aktivitas terdiri dari: Total Asset Turnover, Fixed AssetTurnover, Account Receivable

Turnover, Inventory Turnover, Average Collection Period, dan Day’s Sales in Inventory.

d) Rasio Rentabilitas/ Profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan.Keberhasilan suatu perusahaan bukan hanya dilihat dari besarnya laba yang diperoleh atau yang dihasilkan perusahaan, tetapi hal ini dihubungkan dengan modal yang digunakan untuk memperoleh laba yang dimaksud.

Dengan demikian yang harus diperhatikan perusahaan adalah tidak hanya bagaimana memperbesar laba tetapi lebih penting adalah usaha untuk meningkatkan profitabilitasnya. Rasio rentabilitas terdiri dari: GrossProfit Margin, Net Profit Margin, Return on Assets, Return on Equity, dan Operating Ratio.

e) Rasio Pasar

Earning Ratio, Earning Per Share, Book Value PerShare, dan Price to Book Value.

Dalam kelima rasio tersebut yang berkaitan langsung dengan kepentingan analisis kinerja perusahan adalah Return On Asset (ROA) merupakan suatu bentuk dari rasio profitabilitas yang dimaksudkan untuk perusahaan atas keseluruhan dana yang ditambahkan dari dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba.

dengan memanfaatkan aktiva yang dimilikinya. Return On Asset (ROA) merupakan rasio terpenting dalam rasio profitabilitas diperoleh dengan cara (laba bersih setelah pajak / total aset x 100%) .Namun , peneliti juga menggunakan rasio lainnya yaitu Total Assets Turnover (TAT).Dalam pengukuran analisis aktivitasdengan perwakilan rumusTotal Assets Turnover (TAT) = ( Pendapatan Oprasional / Total aktiva x 100%).

Menurut A, busyra, dan Isya W (2008) mengenai Guidance on Social Responsibility:

“Tanggung jawab sosial adalah tanggung jawab suatu perusahaan atas dampak dari berbagai keputusan dan aktivitas mereka terhadap masyarakat dan lingkungan melalui suatu perilaku yang terbuka dan etis, yang konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, memerhatikan ekspektasi para pemangku kepentingan, tunduk kepada hukum yang berlaku dan konsisten dengan norma perilaku internasional dan diintegrasikan ke dalam seluruh bagian organisasi”.

Atmaja (2014), menyatakan bahwa CSR dibagi menjadi tiga komponen yang dikenal dengan Triple Bottom Lin, yaitu : “a) profit(keuntungan) ; b) People(masyarakat) ; c) planet(lingkungan)”. Elkington memberi pandangan bahwa perusahaan yang memiliki keberlanjutan dalam berusaha haruslah memperhatikan tiga komponen tersebut. Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat voluntary (sukarela), unaudit (belum diaudit), dan unregulated (tidak dipengaruhi oleh peraturan tertentu).

Ira, Agustin (2014) mengatakan bahwa program-program CSR terbagi menjadi 3 kategori yaitu :

ekonomi dan menjadikan masyarakat yang tangguh dan mandiri.

b. Program lingkungan, yaitu program perusahaan yang bertujuan untuk menjaga ekosistem dan lingkungan agar terjaga dari kerusakan dan meminimalisir terjadinya polusi akibat dari aktivitas perusahaan.

c. Program sosial, yaitu program perusahaan yang melakukan kegiatan kedermawanan untuk membangun masyarakat dan meningkatkan taraf hidup manusia. Di dalam program sosial ada berbagai macam program yang dapat dijalankan oleh perusahaan, pendidikan, dan pelayanan kesehatan umum.

2.4 Good Corporate Governance (GCG)

Mekanisme Corporate Governance (CG) merupakan aturan main prosedur dan hubungan yang jelas antara yang mengambil keputusan dengan pihak yang melakukan control, pengawasan terhadap keputusan tersebut

2.4.1 Pengertian Corporate Governance

Menurut Peraturan Bank Indonesia Nomer 8/4/PBI/2006 tentang, Good Corporate governance adalah suatu tata kelola Bank yang menerapkan prinsip- prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility) independensi (independency) dan kewajaran (fairness).Dari pengertian di atas dapat disimpulkan bahwa Good Corporate governance suatu sistem tata kelola perusahaan agar menjadi lebih baik dan dapat meningkatkan nilai perusahaan dengan adanya landasan pada lima prinsip dasar. Pertama, transparansi (transparency), yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan. Kedua, akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan pertanggunjawaban organ bank sehingga pengelolaannya berjalan secara efektif.

Dalam rangka menerapkan kelima prinsip dasar tersebut di atas, bank wajib berpedoman pada bagian ketentuan dan persyaratan minimum serta pedoman yang terkait dengan pelaksanaan Good Corporate governance.

2.4.2 Tujuan Good Corporate governance

Tujuan Good Corporate governance secara umum adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan, yaitu secara global Good Corporate governance adalah menjadi isu yang sangat penting di dunia.Organisasi mempunyai peran kunci untuk bermain dalam perningkatan pengembangan ekonomi sosial. Good Corporate governance adalah mesin pertumbuhan secara global, pertanggungjawaban penyediaan kerja, pelayanan publik, pengadaan barang dan jasa serta infrasruktur.Sekarang ini, Good Corporate governance telah menjadi agenda pokok internasional.The Indonesian institute for corporate governance (IICG) merupakan tujuan dari Good Corporate governance:

a. Meraih kembali kepercayaan investor dan kreditor nasional serta internasional.

b. Memenuhi tuntutan standar global.

d. Meminimalkan cost of capital dengan menekan rasio yang dihadapi kreditur.

e. Meminimalkan saham perusahaan.

f. Mengangkat citra perusahaan di mata publik. 2.4.3 Karakteristik Good Corporate governance

Menurut pedoman umum Good Corporate governance komite nasional kebijakan Good Corporate governance,2006 (Utami,2010) karakteristik dari Good Corporate governance adalah:

a. Transparansi

b. Kinerja

Perusahaan harus dapat mempertanggungjawabkan kinerja secara transparan dan wajar. Untuk perusahaan dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan persyaratan yang diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibilitas

Perusahaan harus memenuhi peraturan perundang-undangan serta melaksanakan tanggungjawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai Good Corporate citizen.

d. Independensi

Untuk melancarkan pelaksanaan atas Good Corporate governance, perusahaan harus dikelola secara independen sehingga masing- masing organ perusahaan tidak saling mendominasi dan tidak diintervensi oleh pihak lain.

e. Kesetaraan dan kewajaran

saham dan pemangku kepentingan lainnya berdasarkan asas kesetaraan dan kewajaran.

2.4.4 Praktek Good Corporate governance

Good Corporate governance merupakan suatu sistem yang mengukur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan pada pemegang saham. Dalam hal ini pihak manajemen yang memiliki control di perusahaan adalah pihak yang memegang kendali penuh yang ada didalam perusahaan. Oleh karna itu, bisa saja pihak manajer dalam hal ini yang memiliki kendali di bidang manajemen mengambil keputusan-keputusan yang menguntungkan dirinya dalam segi financial dan dapat merugikan perusahaan yang dikelolanya.

Dengan demikian, penerapan Good Corporate governance dipercaya dapat meningkatkan nilai perusahaan. Praktek Good Corporate governance antara lain meliputi kebenaran kondisi independen, kepemilikan manajerial, kepemilikan institusional dan kualitas audit. Pada penelitian ini praktek GCG yang di gunakan hanya kepemilikan institusional.

2.5 Tinjauan Penelitian Terdahulu

yang meneliti tentang Pengaruh Good Corporate Governance Terhadap Kinerja dan Nilai Perusahaan. Pada Perusahaan High Profile yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013, peneliti berkesimpulan bahwa Good Corporate Governance (kepemilikan institusional) memiliki pengaruh signifikan positif terhadap Nilai Perusahaan (Tobin’s Q).

Hasil analisis menemukan bahwa Corporate Governance (kepemilikan institusional) apabila semakin besar maka akan meningkatkan nilai perusahaan. Kepemilikan oleh institusional dapat meningkatkan pengendalian terhadap manajemen dan mengurangi peluang tindak kecurangan yang mungkin dilakukan.

Uniariny, (2012), yang meneliti tentang Pengaruh Struktur Modal dan Modal Intelektual Terhadap Nilai Perusahaan Pada Perusahaan Sektor Perbankan yang Terdatar di Bursa Efek Indonesia, peneliti berkesimpulan terdapat pengaruh positif signikan antara struktur modal terhadap nilai perusahann. Hal ini berarti struktur modal yang berupa total dari ekuitas dan kewajiban jangka panjang pada perbankan di Indonesia telah berperan penting dalam kontribusi peningkatan nilai perusahaan.

dengan price book value, maka sebaiknya perusahaan dalam menentukan sutruktur modalnya sebagian besar dibiayai oleh hutang. Adanya hutang akan memudahkan dalam pendapatan dana, akan tetapi penggunaan hutang yang terlalu besar akan menyebabkan perusahaan akan semakin terbeban dalam pembayaran beban bunga sehingga akan menimbulkan resiko kebangkrutan yang semakin tinggi.

[image:62.595.114.513.363.752.2]Adapun perbedaan lainnya meliputi objek penelitian saya adalah perusahaan manufaktur industry food and baverageyang terdaftar di Bursa Efek Indonesia

Tabel 2.1

Tinjauan Penelitian Terdahulu NO Nama Peneliti

(Judul)

Variabel

Penelitian Hasil Penelitian 1 Ni Wayan Yuniasih

dan Made Gede Wirakusuma (2007) Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social

Responsibility dan

Good Corporate

Governance sebagai

Variabel Pemoderasi Variabel Independen: - Kinerja keuangan - pengungkapan CSR

- GCG Variabel moderasi

Variabel Dependen: -Nilai

Perusahaan

- ROA berpengaruh positif terhadap nilai perusahaan.

- Pengungkapan CSR sterbukti mampu memoderasi pada hubungan ROA dan nilai perusahaan, -Kepemilikan manajerial tidak terbukti mampu memdoreasi hubungan antara ROA dan nilai perusahaan. 2 Marlina Novita Sari

(2012).

Analysis of Financial

Performance Towards Value of Company (CSR and GCG as Variable Moderation Variabel Independen: - Kinerja Keuangan (ROA, ROE, EPS) - Moderasi: good corporate governance dan

pengungkapan CSR Variabel Dependen: -Nilai Perusahaan -Variabel CSR didalam perusahaan

property dan real

estate tidak dapat

memperkuat

hubungan antara nilai perusahaan sebagai proksi nilai

perusahaan pada suatu kondisi tertentu. 3 Uriariny

(2012).

Pengaruh Struktur Modal dan Modal Intelektual teradap Nilai Perusahaan Sektor Perbankan yang Terdaftar di Bursa Efek Indonesia 2009-2010 Variabel Independen: - Struktur Modal - Modal Intelektual Variabel Dependen: -Nilai Perusahaan -Terdapat pengaruh signifikan struktur modal terhadap nilai perusahan - Terdapat pengaruh modal

intelektual terhadap nilai perusahaan

- Dalam hal meningkatkan nilai perusahaan, struktur modal dan modal intelektual secara bersamaan

berpengaruh terhadap peningkatan nilai perusahaan pada industri perbankan

4 Sri Hermuningsih (2013).

Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia Variabel Independen : - Profitabilitas - Growth Opportunity - Struktur Modal Variabel Dependen : -Nilai Perusahaan -Variabel profitabilitas, growth opportunity dan struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan -Variabel struktur modal

merupakan variable intervening bagi growth opportunity dan tidak bagi profitabilitas.

5 Cintia Yuniarti (2014).

Pengaruh Good Corporate Governance Terhadap kinerja dan Nilai Perusahaan pada Perusahaan High Profile yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013. Variabel Independen: - Good Corporate Governance Variabel Dependen: -Nilai Perusahaan

- Proporsi dewan komisaris Independen tidak

berpengaruh signifikan terhadap kinerja dan nilai perusahaan.

- Ukuran dewan komisaris berpengaruh terhadap kinerja maupun nilai perusahaan.

- Kepemilikan manajerial memilki pengaruh signifikan positif terhadap kinerja maupun nilai perusahaa

6 Nia Rositawati Fau (2015) .

Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yagn Terdaftar di Bursa Efek Indonesia

Variabel Independen: - Struktur Modal -Pertumbuhan Perusahaan - Ukuran Perusahaan - Profitabilitas Variabel Dependen: -Nilai Perusahaan

- Struktur modal secara parsial berpengaruh negative dan signifikan terhadap nilai perusahaan.

- Pertumbuhan perusahaan seacara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan. - Ukuran perusahaan secara

parsial berpengaruh positif da tidak signifikan terhadap nilai perusahaan.

- Profitabilitas secara parsial berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hal yang membedakan penelitian ini dengan penelitian terdahulu adalah: a. Pada penelitian terdahulu populasinya adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI),

2.6 Kerangka Konseptual dan Hipotesis 2.6.1 Kerangka Konseptual

[image:65.595.119.511.280.454.2]Berdasarkan uraian landasan teori di atas dalam tinjauan pustaka yang telah diuraikan sebelumnya, maka model kerangka kajian yang digunakan untuk memudahkan pemahaman konsep yang digunakan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual diatas menjelaskan bahwa yang akan diuji di dalam penelitian ini adalah untuk membuktikan apakah ada pengaruh variabel Return On Asset (X1) terhadap nilai perusahaan, variabel Total Asset Turnover (X2) terhadap nilai perusahaan, variabel Corporate Social Responsibility (CSR)(X3) terhadap nilai perusahaan, dan variabel good corporate governance(GCG)(X4) terhadap nilai perusahaan. Serta secara bersama-sama apakah ada pengaruh ke empat variabel tersebut terhadap nilai perusahaan

(Y) Nilai Perusahaan

(Return On Asset)ROA

(X1)

(Total Asset Turnover)TAT

(X2)

CorporateSocial

Rensponsbility (CSR) (X3)

Good Corporate Governance

Dari gambar kerangka konseptual diatas, dijelaskan bahwa kinerja keuangan yang diukur dengan(Return On Asset)ROA, Total Assets Turnover (TAT)serta coporate social rensponsbilty (CSR) Dan Good Corporate Governance (GCG) dapat mempengaruhi nilai perusahaan.

Penambahan variabel Independen ,Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari

analisis., (TAT) mengukur intensitas

perusahaan dalam menggunakan aktivanya. Ukuran penggunaan aktiva paling relevan adalah penjualan, karena penjualan penting bagi laba.

Total assets turnover atau (TAT

tunduk kepada hukum yang berlaku dan konsisten dengan norma perilaku internasional dan diintegrasikan ke dalam seluruh bagian organisasi”.Good Corporate governance(GCG) merupakan suatu sistem yang mengukur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan pada pemegang saham.

2.6.2 Pengembangan Hipotesis

Teori yang dikemukakan oleh Utami, (2011) menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari asset perusahaan. Hasil positif menunjukan bahwa semakin tinggi earnings power maka semakin tinggi perputaran asset dan semakin tinggi profit margin yang diperoleh perusahaan. Hal ini akan berdampak pada nilai perusahaan.

a. Kinerja Keuangan (ROA dan TAT) Terhadap Nilai Perusahaan

bahwa besar kecilnya Total Aset Turnover (TAT), dapat mempengaruhi negative nilai perusahaan ( tingginya nilai saham perusahaan di pasar saham).

Berdasarkan teori dan penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

H1 : Kinerja keuangan yang diproksi oleh Return On Asset

(ROA) dan Total Assets Turnover (TAT) berpengaruh terhadap nilai perusahaan.

b. Corporate Social Responsibility (CSR) Terhadap Nilai Perusahaan

Peneliti menggunakan pengungkapan CSR (tanggung jawab sosial) merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan.

meninggalkan suatu produk yang mempunyai citra buruk atau diberitakan negatif.

Banyak manfaat yang diperoleh perusahaandengan pelaksanan corporate social responsibility, antara lain produksemakin disukai oleh konsumen dan perusahaan diminati investor.Pelaksanaan CSR akan meningkatkan nilai perusahaan dilihat dari hargasaham dan laba perusahaan (earning) sebagai akibat dari para investor yangmenanamkan saham di perusahaan. Nurlela dan Islahuddin (2008)menyatakan bahwa dengan adanya praktik CSR yang baik, diharapkan nilaiperusahaan akan dinilai dengan baik oleh investor.

H2 :Corporate Social Responsibility berpengaruh terhadap nilai perusahaan

c. Good Corporate Governance (GCG) Terhadap Nilai Perusahaan

Sesuai dengan pendapat Kartika, (2012),dan Utami, (2010) mengemukakan bahwa semakin besar proporsi kepemilikan manajemen maka manajemen cenderung berusaha lebih giat dalam peningkatan laba untuk kepentingan pemegang saham untuk meningkatkan nilai perusahaan. Berdasarkan uraian tersebut maka hipotesis alternatif yang diajukan adalah sebagai berikut.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Nilai perusahaan merupakan persepsi investor terhadap suatu perusahaan yang berkaitan dengan harga saham.Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik.Semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.Investor juga cenderung lebih tertarik menanamkan sahamnya pada perusahaan yang memiliki kinerja baik dalam meningkatkan nilai perusahaan.Naik turunnya harga saham di pasar modal menjadi sebuah fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan itu sendiri.

perusahaan yang mengalami penurunan laba sampai dengan mengalami kerugian sehingga menimbulkan pemutusan hubungan kerja (PHK).Banyaknya penelitian-penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan memotivasi peneliti pada saat ini untuk meneliti kembali, dikarenakan banyaknya perbedaan hasil yang ada dari berbagai peneliti-peneliti sebelumnya.

Selain itu, peneliti dalam kesempatan ini juga akan lebih mengembangkan faktor-faktor yang bepengaruh terhadap nilai perusahaan dibandingkan dengan ju