LAMPIRAN

KEPEMILIKAN INSTITUSI TAHUN 2012

INST = Jumlah Saham yang Dimiliki Institusi Saham yang Beredar

1 AISA 1,564,634,061 2,926,000,000 0.5347

2 CEKA 273,735,000 297,500,000 0.9201

3 DLTA 13,078,143 16,013,181 0.8167

4 ICBP 4,695,839,000 5,830,954,000 0.8053 5 INDF 4,396,103,450 8,780,426,500 0.5007

6 MLBI 17,389,130 21,070,000 0.8253

7 MYOR 253,472,012 766,584,000 0.3307

8 ROTI 766,862,700 1,012,360,000 0.7575

9 SKBM 700,548,609 851,391,894 0.8228

10 SKLT 663,740,500 690,740,500 0.9609 11 STTP 743,600,500 1,310,000,000 0.5676 12 ULTJ 1,346,337,026 2,888,382,000 0.4661

KEPEMILIKAN INSTITUSI TAHUN 2013

INST = Jumlah Saham yang Dimiliki Institusi Saham yang Beredar

1 AISA 1,630,068,394 2,926,000,000 0.5571

2 CEKA 273,735,500 297,500,000 0.9201

3 DLTA 13,078,143 16,013,181 0.8167

4 ICBP 4,695,839,000 5,830,954,000 0.8053 5 INDF 4,396,103,450 8,780,426,500 0.5007

7 MYOR 295,717,347 894,347,989 0.3307 8 ROTI 3,581,223,500 5,061,800,000 0.7075

9 SKBM 851,391,894 865,736,394 0.9834

10 SKLT 663,740,500 690,740,500 0.9609 11 STTP 1,309,637,000 1,310,000,000 0.9997 12 ULTJ 1,346,337,026 2,888,382,000 0.4661

KEPEMILIKAN INSTITUSI TAHUN 2014

INST = Jumlah Saham yang Dimiliki Institusi Saham yang Beredar

1 AISA 1,998,519,189 3,218,600,000 0.6209

2 CEKA 273,735,500 297,500,000 0.9201

3 DLTA 13,078,143 16,013,181 0.8167

4 ICBP 4,695,839,000 5,830,954,000 0.8053 5 INDF 4,397,103,450 8,780,426,500 0.5008

6 MLBI 17,629,950 21,070,000 0.8367

7 MYOR 295,717,347 894,347,989 0.3307

8 ROTI 3,581,223,500 5,061,800,000 0.7075

9 SKBM 907,277,694 936,530,894 0.9688

10 SKLT 663,740,500 690,740,500 0.9609 11 STTP 1,309,110,900 1,310,000,000 0.9993 12 ULTJ 1,346,337,026 2,888,382,000 0.4661

KEPEMILIKAN INSTITUSI TAHUN 2015

2 CEKA 547,471,000 595,000,000 0.9201

3 DLTA 653,907,150 800,659,050 0.8167

4 ICBP 4,695,839,000 5,830,954,000 0.8053 5 INDF 4,396,103,450 8,780,426,500 0.5007 6 MLBI 1,723,151,000 2,107,000,000 0.8178

7 MYOR 295,717,347 894,347,989 0.3307

8 ROTI 3,581,223,500 5,061,800,000 0.7075

9 SKBM 753,778,709 936,530,894 0.8049

10 SKLT 663,740,500 690,740,500 0.9609 11 STTP 743,600,500 1,310,000,000 0.5676 12 ULTJ 1,285,697,026 2,888,382,000 0.4451

DEWAN KOMISARIS TAHUN 2012

DK = Anggota Dewan Komisaris

No. Nama Perusahaan Anggota Dewan Komisaris

1 AISA 5

2 CEKA 3

3 DLTA 5

4 ICBP 8

5 INDF 8

6 MLBI 7

7 MYOR 4

8 ROTI 3

9 SKBM 3

10 SKLT 3

11 STTP 3

DEWAN KOMISARIS TAHUN 2013

DK = Anggota Dewan Komisaris

No. Nama Perusahaan Anggota Dewan Komisaris

1 AISA 6

DEWAN KOMISARIS TAHUN 2014 DK = Anggota Dewan Komisaris

No. Nama Perusahaan Anggota Dewan Komisaris

DEWAN KOMISARIS TAHUN 2015

DK = Anggota Dewan Komisaris

No. Nama Perusahaan Anggota Dewan Komisaris

1 AISA 5

2 CEKA 3

3 DLTA 5

4 ICBP 6

5 INDF 8

6 MLBI 7

7 MYOR 5

8 ROTI 3

9 SKBM 3

10 SKLT 3

11 STTP 2

12 ULTJ 3

KUALITAS AUDIT TAHUN 2012

KAP The Big Four = 1

KAP Non The Big Four = 0

No. Nama

Perusahaan Kantor Akuntan Publik (KAP) Audit

1 AISA KAP RSM AAJ 0

2 CEKA KAP Purwantono, Suherman & Surja (EY) 1 3 DLTA KAP Osman Bing Satrio (Deloitte) 1 4 ICBP KAP Purwantono, Suherman & Surja (EY) 1 5 INDF KAP Purwantono, Suherman & Surja (EY) 1 6 MLBI KAP Tanudiredja, Wibisana & Rekan (PwC) 1

8 ROTI KAP Purwantono, Suherman & Surja (EY) 1

9 SKBM KAP RSM AAJ 0

10 SKLT KAP Paul Hadiwinata & Rekan 0 11 STTP KAP HLB Hadori Sugiarto Adi & Rekan 0

12 ULTJ KAP Bambang Budi Tresno 0

KUALITAS AUDIT TAHUN 2013

KAP The Big Four = 1

KAP Non The Big Four = 0

No. Nama

Perusahaan Kantor Akuntan Publik (KAP) Audit

1 AISA KAP RSM AAJ 0

2 CEKA KAP Purwantono, Suherman & Surja (EY) 1 3 DLTA KAP Osman Bing Satrio (Deloitte) 1 4 ICBP KAP Purwantono, Suherman & Surja (EY) 1 5 INDF KAP Purwantono, Suherman & Surja (EY) 1 6 MLBI KAP Sidharta & Widjaja (KMPG) 1

7 MYOR KAP Moore Stephens 0

8 ROTI KAP Purwantono, Suherman & Surja (EY) 1

9 SKBM KAP RSM AAJ 0

10 SKLT KAP Paul Hadiwinata & Rekan 0 11 STTP KAP HLB Hadori Sugiarto Adi & Rekan 0 12 ULTJ KAP Tanubrata Sutanto Fahmi & Rekan 0

KUALITAS AUDIT TAHUN 2014

KAP The Big Four = 1

KAP Non The Big Four = 0

No. Nama

Perusahaan Kantor Akuntan Publik (KAP) Audit

1 AISA KAP RSM AAJ 0

3 DLTA KAP Osman Bing Satrio (Deloitte) 1 4 ICBP KAP Purwantono, Suherman & Surja (EY) 1 5 INDF KAP Purwantono, Suherman & Surja (EY) 1 6 MLBI KAP Sidharta & Widjaja (KMPG) 1

7 MYOR KAP Moore Stephens 0

8 ROTI KAP Purwantono, Suherman & Surja (EY) 1

9 SKBM KAP RSM AAJ 0

10 SKLT KAP Paul Hadiwinata & Rekan 0 11 STTP KAP HLB Hadori Sugiarto Adi & Rekan 0 12 ULTJ KAP Tanubrata Sutanto Fahmi & Rekan 0

KUALITAS AUDIT TAHUN 2015

KAP The Big Four = 1

KAP Non The Big Four = 0

No. Nama

Perusahaan Kantor Akuntan Publik (KAP) Audit

1 AISA KAP RSM AAJ 0

2 CEKA KAP Purwantono, Sungkoro & Surja (EY) 1 3 DLTA KAP Osman Bing Satrio (Deloitte) 1 4 ICBP KAP Purwantono, Sungkoro & Surja (EY) 1 5 INDF KAP Purwantono, Sungkoro & Surja (EY) 1 6 MLBI KAP Osman Bing Satrio (Deloitte) 1

7 MYOR KAP Moore Stephens 0

TARIF EFFEKTIF PAJAK TAHUN 2012

ETR = Beban Pajak Penghasilan Laba Sebelum Pajak

x 100%

2 CEKA 25,370,088,328 83,714,325,804 0.3031 3 DLTA 74,083,993,000 287,505,070,000 0.2577 4 ICBP 733,699,000 2,966,990,000 0.2473 5 INDF 1,530,310,000 6,316,960,000 0.2423

6 MLBI 153,856,000 607,261,000 0.2534

7 MYOR 215,386,662,605 959,815,066,914 0.2244 8 ROTI 50,643,432,736 199,792,980,761 0.2535 9 SKBM 3,858,474,348 16,561,534,229 0.2330 10 SKLT 5,222,519,430 11,663,883,341 0.4478 11 STTP 18,490,616,532 93,116,800,006 0.1986 12 ULTJ 104,538,495,699 457,970,115,184 0.2283

TARIF EFFEKTIF PAJAK TAHUN 2013

ETR = Beban Pajak Penghasilan Laba Sebelum Pajak

11 STTP 28,362,006,717 142,799,075,520 0.1986 12 ULTJ 111,592,767,209 436,720,187,873 0.2555

TARIF EFFEKTIF PAJAK TAHUN 2014

ETR = Beban Pajak Penghasilan Laba Sebelum Pajak

x 100%

No. Nama Perusahaan

Beban Pajak Penghasilan

Laba Sebelum Pajak

Tarif Effektif

TARIF EFFEKTIF PAJAK TAHUN 2015

ETR = Beban Pajak Penghasilan Laba Sebelum Pajak

2 CEKA 35,721,906,910 142,271,353,890 0.2511

3 DLTA 58,152,543 250,197,742 0.2324

4 ICBP 1,086,486 4,009,634 0.2710

5 INDF 1,730,371 4,962,084 0.3487

6 MLBI 178,663 675,572 0.2645

7 MYOR 390,261,637,241 1,640,494,765,801 0.2379 8 ROTI 107,712,914,648 378,251,615,088 0.2848 9 SKBM 13,479,285,258 53,629,853,879 0.2513 10 SKLT 8,620,014,750 27,376,238,223 0.3149 11 STTP 46,300,197,602 232,005,398,773 0.1996 12 ULTJ 177,575,035,200 700,675,250,229 0.2534

RASIO TOBIN Q TAHUN 2012

Tobin Q = (MVE + Debt) / ( BVE + Debt)

11 STTP 1,375,500,000,000 579,691,340,310 670,149,495,580 1.6367 12 ULTJ 3,841,548,060,000 1,676,519,113,422 744,274,268,607 1.8943

RASIO TOBIN Q TAHUN 2013

Tobin Q = (MVE + Debt) / ( BVE + Debt)

1 AISA 4,184,180,000,000 2,356,773,000,000 2,664,051,000,000 1.3640 2 CEKA 345,100,000,000 528,274,933 541,352,365,829 1.6359 3 DLTA 6,085,008,780,000 6,765,579,930,000 1,904,828,090,000 0.9215 4 ICBP 59,475,730,800,000 11,986,798,000,000 5,766,682,000,000 3.6749 5 INDF 57,950,814,900,000 38,373,129,000,000 39,719,660,000,000 1.2507 6 MLBI 25,284,000,000,000 9,875,330,000,000 7,946,150,000,000 1.8646 7 MYOR 23,253,047,714,000 3,938,760,819,650 5,771,077,430,823 2.9891 8 ROTI 5,163,036,000,000 787,337,649,671 1,035,351,397,437 3.4007 9 SKBM 415,553,469,120 201,124,214,511 296,528,343,161 1.4309 10 SKLT 124,333,290,000 139,650,353,636 162,339,135,063 0.9493 11 STTP 2,030,500,000,000 694,128,409,113 775,930,985,779 1.9091 12 ULTJ 12,997,719,000,000 2,015,146,534,086 796,474,448,056 4.9061

RASIO TOBIN Q TAHUN 2014

Tobin Q = (MVE + Debt) / ( BVE + Debt)

8 ROTI 7,010,593,000,000 960,122,354,744 1,182,771,921,472 3.8235 9 SKBM 908,434,967,180 317,909,776,363 331,624,254,750 1.9092 10 SKLT 207,222,150,000 153,368,106,620 178,206,785,017 1.1624 11 STTP 3,772,800,000,000 817,594,813,061 882,610,280,834 2.7381 12 ULTJ 10,744,781,040,000 2,265,097,759,730 651,985,807,625 3.9069

RASIO TOBIN Q TAHUN 2015

Tobin Q = (MVE + Debt) / ( BVE + Debt)

No. Nama Perusahaan

Market Value Equity (MVE)

BOOK Value Equity

(BVE) Debt Tobin Q

1 AISA 3,894,506 3,966,907 5,094,072 0.9920

PENGHINDARAN PAJAK TAHUN 2012

BTD =

Total Asset

Pretaxincome – Taxableincome

No Nama

Perusahaan Pretaxincome Taxableincome Total Asset

Book Tax Different ( BTD)

1 AISA 324,465,000,000 235,664,000,000 3,867,576,000,000 0.0230 2 CEKA 83,714,325,804 58,344,237,476 1,027,692,718,504 0.0247 3 DLTA 287,505,070 213,421,077 745,306,835 0.0994 4 ICBP 3,034,394,000 2,282,371,000 17,753,884,000 0.0424 5 INDF 6,316,960,000 4,779,446,000 59,389,405,000 0.0259 6 MLBI 607,261,000,000 453,405,000,000 1,152,048,000,000 0.1335 7 MYOR 959,815,066,914 744,428,404,605 8,302,506,241,903 0.0259 8 ROTI 199,792,980,761 149,149,548,025 1,204,944,681,223 0.0420 9 SKBM 16,561,534,229 12,703,059,881 288,961,557,631 0.0134 10 SKLT 11,663,883,341 7,962,693,771 249,746,467,756 0.0148 11 STTP 93,116,800,006 74,626,183,474 1,249,840,835,890 0.0148 12 ULTJ 457,970,115,184 353,431,619,485 2,420,793,382,029 0.0432

PENGHINDARAN PAJAK TAHUN 2013

BTD =

Total Asset

Pretaxincome – Taxableincome

No Nama

Perusahaan Pretaxincome Taxableincome Total Asset

Book Tax Different ( BTD)

9 SKBM 78,305,045,915 58,266,986,268 497,652,557,672 0.0403 10 SKLT 16,597,785,538 11,440,014,188 301,989,488,699 0.0171 11 STTP 142,799,075,520 114,437,068,803 1,470,059,394,892 0.0193 12 ULTJ 436,720,187,873 352,127,420,664 2,811,620,982,142 0.0301

PENGHINDARAN PAJAK TAHUN 2014

BTD =

Total Asset

Pretaxincome – Taxableincome

No Nama

Perusahaan Pretaxincome Taxableincome Total Asset

Book Tax Different

( BTD)

1 AISA 484,592,000 378,142,000 7,371,846,000 0.0144 2 CEKA 57,072,544,226 41,001,414,954 1,284,150,037,341 0.0125 3 DLTA 379,578,812 288,073,432 991,947,134 0.0922 4 ICBP 3,388,725,000 2,531,681,000 24,910,211,000 0.0344 5 INDF 6,229,297,000 5,146,323,000 85,938,885,000 0.0126 6 MLBI 1,078,378,000 788,057,000 1,847,112,000 0.1572 7 MYOR 529,701,030,755 409,824,768,594 10,291,108,029,334 0.0116 8 ROTI 252,762,908,103 188,577,521,074 2,142,894,276,216 0.0300 9 SKBM 109,761,131,334 89,115,994,107 649,534,031,113 0.0318 10 SKLT 23,544,037,458 16,480,714,984 331,574,891,637 0.0213 11 STTP 167,765,041,979 123,465,403,948 1,700,204,093,895 0.0261 12 ULTJ 375,356,927,774 283,360,914,211 2,917,083,567,355 0.0315

PENGHINDARAN PAJAK TAHUN 2015

BTD =

Total Asset

Pretaxincome – Taxableincome

No Nama

Perusahaan Pretaxincome Taxableincome Total Asset

Book Tax Different

( BTD)

1 AISA 500,435 373,750 9,060,979 0.0140

4 ICBP 4,009,634 2,923,148 26,560,624 0.0409

5 INDF 4,962,084 3,231,713 91,831,526 0.0188

6 MLBI 675,572 496,909 2,100,853 0.0850

7 MYOR 1,640,494,765,801 1,250,233,128,560 11,342,715,686,221 0.0344 8 ROTI 378,251,615,088 270,538,700,440 2,706,323,637,034 0.0398 9 SKBM 53,629,853,879 40,150,568,621 764,484,248,710 0.0176 10 SKLT 27,376,238,223 20,066,791,849 377,110,748,359 0.0194 11 STTP 232,005,398,773 185,705,201,171 1,919,568,037,170 0.0241 12 ULTJ 700,675,250,229 523,100,215,029 3,539,995,910,248 0.0502

Correlations

BTG INST DK AUDIT TOBIN ETR

Pearson Correlation BTG 1.000 .181 .357 .386 .161 -.090

INST .181 1.000 -.235 .245 -.143 .341

DK .357 -.235 1.000 .522 .147 -.043

AUDIT .386 .245 .522 1.000 .103 .016

TOBIN .161 -.143 .147 .103 1.000 -.206

ETR -.090 .341 -.043 .016 -.206 1.000

Sig. (1-tailed) BTG . .109 .006 .003 .137 .270

INST .109 . .054 .047 .165 .009

DK .006 .054 . .000 .159 .385

AUDIT .003 .047 .000 . .243 .457

TOBIN .137 .165 .159 .243 . .081

ETR .270 .009 .385 .457 .081 .

N BTG 48 48 48 48 48 48

INST 48 48 48 48 48 48

DK 48 48 48 48 48 48

AUDIT 48 48 48 48 48 48

TOBIN 48 48 48 48 48 48

DAFTAR PUSTAKA

Annisa, Nuralifmida Ayu dan Lulus Kurniasih, 2012. “Pengaruh Good Governance Terhadap Tax Avoidance”. Jurnal Akuntansi & Auditing. Vol. 8, No. 2, Mei 2012, Hal : 123-136.

Annisa, Nuralifmida Ayu, 2012. “Pengaruh Good Governance Terhadap Tax Avoidance (Studi Pada Perusahaan Terdaftar Di BEI Tahun 2008)”. Skripsi S1. Universitas Sebelas Maret. Surakarta.

Brigham dan Houston, 2006. Dasar - dasar Manajemen Keuangan. Edisi Kesepuluh. Salemba Empat. Jakarta.

Brolin, Amos Rico, 2014. “Analisis Pengaruh Book Tax Differences Terhadap Pertumbuhan Laba (Studi Empiris Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia)”. Skripsi S1. Universitas Diponegoro. Semarang.

Brown, K.B., 2012. “A Comparative Look at Regulation of Corporate Tax Avoidance. New York : Springer.

Christiawan, Yulius Jogi, 2002. “Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris.”. Jurnal Akuntansi dan Keuangan Vol. 4 No. 2 (Nov), Hal : 79-92

Desai, Dharmapala, 2006. “Coorporate Tax Avoidance and High Powered Incentives”. Journal Of Financial Economics, 79: 145-179.

Dyreng, Scott D.; Hanlon, Michelle; Maydew Edward L, 2008. Long-Run Corporate Tax Avoidance, The Accounting Review, 83,61-82.

Friese, A., S. Link, dan S. Mayer, 2006. “Taxation and Corporate Governance”.

Working Paper. Hal : 1-99.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate dengan Program SPSS 19. Badan Penerbit Universitas Diponegoro. Semarang.

Hanum, Hashemi Rodhian, 2013. “Pengaruh Karakteristik Corporate Governance terhadap Effective Tax Rate (ETR)”. Diponegoro Journal Of Accounting. Vol.2, No.2, Hal : 1-10.

Indriantono, N. dan Supomo, B. 2002. Metodologi Penelitian Bisnis. Yogyakarta: BPFE – Yogyakarta.

Jaya, Tresno Eka, M. Yasser Arafat, Dinda Kartika, 2014. “Corporate Governance, Konservatisme Akuntansi dan Tax Avoidance”. Prosidimg Simposium Nasional Perpajakan 4.

Jensen, M.C. dan Meckling, W.H. 1976. “Theory of the firm : Managerial Behaviour, Agency Cost and Ownership Structure”. Journal of Financial Economics, 3(4), pp. 305-360.

Juliandi, Azuar dan Irfan, 2014. Metodologi Penelitian Kuantitatif untuk ilmu-ilmu Bisnis. Ciptapustaka Media Perintis. Bandung.

Maharani, I Gusti Ayu dan Ketut Alit Suardana, 2014. “Pengaruh Corporate Governance, Profitabilitas, dan Karakteristik Eksekutif terhadap Tax Avoidance Pada Perusahaan Manufaktur”. E-Jurnal Akuntansi Universitas Udayana. Hal : 525-539.

Mardiasmo, 2006. Perpajakan. Andi. Yogyakarta.

Mardiasmo, 2011. Perpajakan Edisi Revisi 2011. Andi. Yogyakarta.

Meutia, Intan, 2004. “Independensi Auditor Terhadap Manajemen Laba Untuk KAP Big 5 Dan Non Big 5”.Jurnal Riset Akuntansi Indonesia Vol. 2 No. 1 (Januari). Pp 37-52.

Mulyadi, 2009, Auditing, Jilid 1, Edisi 6. Salemba Empat. Jakarta.

Nuryaman, 2008, “Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance Terhadap Pengungkapan Sukarela, The 2nd Accounting Conference, 1st Doctoral Colloquium, and Accounting Workshop, November: 302-330.

Pohan, H.T, 2009. “Pengaruh Kepemilikan Institusi, Akrual Pilihan, Rasio Tobin’s q, Tarif Efektif Pajak, Biaya Pajak ditunda Terhadap Penghindaran Pajak Pada Perusahaan Publik”. Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik, Vol. 4, No. 2, Juli 2009, Hal. 113-135.

Pujiati, 2015. “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, dan Kesempatan Investasi Terhadap Kebijakan Deviden dengan Likuiditas Sebagai Variabel Pemoderasi”. Skripsi S1. Universitas Negeri Yogyakarta. Rusydi, M. Khoiru dan Dwi Martani, 2014. “Pengaruh Struktur Kepemilikan

Terhadap Aggressive Tax Avoidance”. SNA 17 Mataram, Lombok.

Sari, Gusti Maya, 2014. “Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Rugi Fiskal dan Struktur Kepemilikan Terhadap Tax Avoidance”. Skripsi S1. Universitas Negeri Padang.

Sartori, Nicole. 2010. “Effect of Strategic Tax Behavior on Corporation

Governance

Sibarani, Jose. 2012. “Pengaruh Penghindaran Pajak Terhadap Kejatuhan Harga Saham Pada Perusahaan Manufaktur Yang terdaftar Di BEI Tahun 2009-2010”. Skripsi S1. Unuversitas Indonesia.

Suandy, Early. 2008. Perencanaan Pajak. Salemba Empat. Jakarta. Sugiyono. 2012. Metode Penelitian Bisnis. CV. Alfabeta. Bandung.

Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum Perpajakan dan Tata Cara Perpajakan.

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini termasuk penelitian asosiatif (hubungan), yaitu penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih. Berdasarkan tingkat penjelasan dari kedudukan variabelnyamaka penelitian ini bersifat asosiatif kausal, yaitu penelitian yang mencari pengaruh variabel bebas (independen) terhadap variabel terikat (dependen). (Sugiono, 2012). Berdasarkan jenis data dan analisisyang digunakan, penelitian ini termasuk dalam penelitian kuantitatif karena mengacu pada perhitungan data berupa angka.

3.2 Tempat Penelitian

Penelitian ini dilakukan pada perusahaan sektor industri sub sektor makanan dan minuman (Food and Beverage) yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Pengambilan data dilakukan di Bursa Efek Indonesia yang diunduh melalui situs resmi websit

3.3 Jenis Data dan Sumber Data

3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi

Menurut Sugiyono (2012) “Populasi adalah merupakan wilayah generalisasi yang terdiri dari obyek dan subyek yang mempunyai kuanlitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian dibuat kesimpulannya”.

Populasi yang digunakan dalam penelitian ini adalah perusahaan

food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2015.

3.4.2 Sampel

Menurut Sugiyono (2012) “Sampel merupakan bagian dari jumlah dan karakteristikyang dimiliki oleh populasi”. Pemilihan sampel dilakukan dengan mengunakan teknik purposive sampling, dimana pemilihan sampel menggunakan pertimbangan tertentu yang melalui kriteria-kriteria. Kriteria yang digunakan adalah sebagai berikut :

1. Merupakan perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) dan tidak di delisting pada tahun 2012-2015. 2. Mempublikasikan laporan tahunan dan laporan keuangan tahunan yang

telah diaudit pada tahun 2012-2015 yang dapat diakses melalui situs

BE

4. Perusahaan mengalami laba bersih selama tahun 2012-2015. Karena perusahaan yang rugi tidak akan melakukan penghindaran pajak.

5. Memiliki data yang lengkap sesuai dengan variabel-variabel yang digunakan dalam penelitian selama periode 2012-2015.

Tabel 3.1

Daftar Populasi dan Sampel

No Perusahaan Kode Kriteria Sampel

1 2 3 4 5 1 Akasha Wira

International Tbk ADES

- √ √ √ √ - 2 Tiga Pilar Sejahtera Food

Tbk AISA 7 Indofood CBP Sukses

Makmur Tbk ICBP

√ √ √ √ √ Sampel 4

8 Indofood Sukses

Makmur Tbk INDF

√ √ √ √ √ Sampel 5

9 Multi Bintang Indonesia

Tbk MLBI

√ √ √ √ √ Sampel 6

10 Mayora Indah Tbk MYOR √ √ √ √ √ Sampel 7 11 Prashida Aneka Niaga

Tbk PSDN

√ √ √ - √ -

12 Nippon Indosari

Corporindo Tbk ROTI

√ √ √ √ √ Sampel 8

13 Sekar Bumi Tbk SKBM √ √ √ √ √ Sampel 9 14 Sekar Laut Tbk SKLT √ √ √ √ √ Sampel 10 15 Siantar Top Tbk STTP √ √ √ √ √ Sampel 11 16 Ultrajaya Milk Industry

and Tranding Company Tbk

ULTJ

√ √ √ √ √ Sampel 12

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode dokumentasi, yaitu mengumpulkan data dari dokumen-dokumen yang sudah ada. Semua data laporan tahunan dan laporan keuangan

tahunannya yang diperoleh dari BEI

2014.

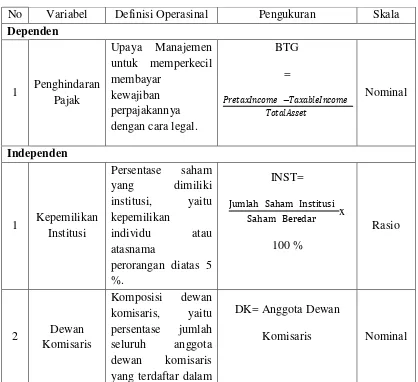

3.6 Definisi Operasional Variabel dan Pengukurannya

Operasional variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel yang terkait suatu penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan seara benar sesuai dengan judul penelitian.

Berdasarkan judul penelitian ini, yaitu “Pengaruh Kepemilikan Institusi, Dewan Komisaris, Kualitas Audit, Rasio Tobin Q, dan Tarif Efektif Pajak Terhadap penghindaran Pajak Pada Perusahaan Food & Beverage Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2012-2015”, maka variabel-variabel yang terkait dalam penelitian ini adalah: 3.6.1 Variabel Independen

Variabel independen merupakan jenis variabel yang menjelaskan atau dapat mempengaruhi variabel lain (Indriantoro, N., dan Supomo, B, 2009:63).

masing-masing variabel independen dalam penelitian ini dijelaskan sebagai berikut :

1. Kepemilikan Institusional

Kepemilikan institusi merupakan kondisi dimana institusi memiliki saham dalam suatu perusahaan. Institusi tersebut dapat berupa institusi pemerintah, institusi swasta, domestik maupun asing (Pujiati 2015 : 40). Kepemilikan institusi merupakan kepemilikan saham oleh lembaga dari eksternal perusahaan. Variabel ini diukur dari jumlah persentase saham yang dimiliki institusional dari seluruh jumlah saham perusahaan (Boediono , 2005). Kepemilikan institusional dihitung dengan rumus sebagai berikut :

INST = Jumlah Saham Institusi

Saham Beredar x 100 %

2. Dewan Komisaris

Dewan Komisaris bertanggung jawab untuk penentuan kebijakan dan tujuan strategis perusahaan. Dalam pelaksanaannya mengawasi,dan memberikan nasihat kepada Direksi, dalamperencanaan, manajemen dan pelaksanaan bisnis perseroan. Komposisi dewan komisaris, yaitu jumlah seluruh dewan komisaris yang terdaftar dalam susunan perusahaan.

3. Kualitas Audit

keuangan. Para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan yang dibuat oleh auditor mengenai pengesahan laporan keuangan suatu perusahaan.

Kualitas Audit Biasa diukur berdasarkan, jika perusahaan diaudit oleh KAP The Big Four akan diberi nilai 1, dan apabila perusahaan diaudit oleh KAP non The Big Four akan diberi nilai 0.

4. Rasio Tobin’s Q

Tobin’s Q menawarkan penjelasan nilai dari suatu perusahaan. Tobin’s Q model mendefinisikan nilai perusahaan sebagai nilai kombinasi antara aktiva berwujud dan aktiva tidak berwujud. Rumus menghitung nilai Tobin Q :

Tobin’ s = MVE +D

BVE +D

5. Tarif Efektif Pajak

Tarif Efektif Pajak [Effektive Tax Rate (ETR)] adalah tingkat pajak efektif perusahaan. ETR dihitung dari beban pajak penghasilan (beban pajak kini) dibagi dengan pendapatan sebelum pajak. Semakin baik nilai ETR ditandai dengan semakin rendahnya nilai ETR perusahaan tersebut. Beban pajak yang digunakan hanya beban pajak kini dikarenakan pada beban pajak kini dimungkinkan untuk melakukan pemilihan kebijakan-kebijakan yang terkait dengan perpajakan dan akuntansi (Hanum, 2013). Rumus yang digunakan dalam menghitung ETR adalah :

ETR =

Beban Pajak PenghasilanLaba Sebelum Pajak x 100 %

3.6.2 Variabel Dependen

Variabel Dependen merupakan tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro, N., dan Supomo, B, 2009:63).

1. Penghindaran Pajak (Tax Avoidance)

Dalam penelitian ini variabel dependen yang digunakan adalah penghindaran pajak (Tax Avoidance). Penghindaran pajak pada penelitian ini diukur dengan menggunakan book tax gap perusahaan. “Book tax gap

Penggunaan proksi book tax gap/diffrent dikarenakan data yang tersedia dan mudah untuk diakses di perusahaan adalah laporan keuangan tahunan yang didalamnya terdapat rekonsiliasi fiskal pada catatan atas laporan keuangan. Sehingga dapat diketahui pendapatan sebelum pajak dan pendapatan kena pajak (Annisa, 2012). Rumus yang digunakan dalam menghitung book tax gap :

BTG =������������ −������������� ����������

Table 3.3

Skala Pengukuran Variabel

No Variabel Definisi Operasinal Pengukuran Skala Dependen

susunan perusahaan. diberi nilai 1, dan apabila perusahaan diaudit oleh KAP non The Big Four

akan diberi nilai 0.

KAP The Big Four = 1

Beban Pajak Penghasilan Laba Sebelum Pajak x

100 %

Rasio

3.7 Teknik Analisis Data

3.7.1 Uji Statistik Deskriptif

demografi jika ada (Indriantoro, N., dan Supomo, B, 2009 : 170). Sedangkan menurut imam ghozali (2009), “statistik deskriptif dapat memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum range, kurtosis, dan skewness (kemiringan distribusi)”. Dalam penelitian ini, analisis deskriptif digunakan untuk mengetahui tingkat kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin q, tarif efektif pajak, dan pengendalian pajak. pengukuran yang digunakan adalah nilai minimum, nilai maksimum, rata-rata (mean), dan standar deviasi.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik perlu dilakukan sebelum peneliti melakukan uji regresi. Pengujian ini dilakukan untuk memperoleh keyakinan bahwa penggunaan model regresi menghasilkan estimator yang tidak bias (Gujarati dalam Pujiati, 2015:77). Pengujian asumsi klasik dalam penelitian ini adalah sebagai berikut:

3.7.2.1 Uji Normalitas

Menurut imam ghozali (2009), “uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Dalam penelitian ini, pengujian ini bertujuan untuk menguji apakah model regresi, variabel dependen dan independen memiliki distribusi normal.

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal plot, melihat histogram dari residualnya, atau menggunakan uji statistic non-parametrik Kolmogorov-Sminorv (K-S). Dasar pengambilan keputusan analisis grafik normal plot adalah sebagai berikut (Ghozali, 2009):

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis histogram, menuju pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti garis diagonal atau garis histograf, maka model regresi tidak memenuhi asumsi normalitas.

Dasar pengambilan keputusan untuk uji statistik non-parametrik Smirnov (K-S) adalah apabila nilai signifikansi Kolmogorov-Smirnov lebih besar dari 0,05 maka data residual terdistribusi normal, sebaliknya signifikansi Kolmogorov-Smirnov lebih kecil dari 0,05 maka data residual terdistribusi secara tidak normal (Ghozali, 2009).

1. Uji Multikolinearitas

regresi yang baik tidak terjadi korelasi antara variabel independen. Uji multikolinearitas dapat dilihat dari nilai tolerance dan Variance Inflation Faktor (VIF). Tolerance mengukur variabilitas variabel independen yang tidak dijelaskan oleh variabel independen lainnya. Dasar pengambilan keputusan adalah sebagai berikut:

1. Jika nilai tolerance di atas 0,1 dan nilai VIF di bawah 10 maka tidak terjadi masalah multikolinearitas, artinya model regresi tersebut baik. 2. Jika nilai tolerance lebih kecil dari 0,1 dan nilai VIF di atas 10 maka

terjadi masalah multikolinearitas, artinya model regresi tersebut tidak baik.

2. Uji Heteroskedastisitas

Imam Ghozali (2009) mengatakan bahwa uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi tersebut terjadi ketidaksamaan variance dari residual dari satu pengamatan ke pengamatan lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

yang jelas dan titik-titik menyebar diatas atau dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3. Uji Autokorelasi

Menurut imam ghozali (2009) uji autokorelasi bertujuan untuk menguji apakah terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pengujian ada tidaknya autokorelasi, menggunakan uji Durbin-Watson. Ketentuannya bahwa sebuah model regresi telah terbebas dari autokorelasi apabila nilai Durbin-Watson berada lebihdari nilai du dan lebih kecil dari nilai 4-du.

du< Durbin-Watson < 4-du

3.7.3 Uji Hipotesis

3.7.3.1Analisis Regresi Berganda

Penelitian ini mengunakan motode analisis regresi berganda, maka model yang digunakan untuk melihat pengaruh kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin q, dan tarif efektif pajak terhadap penghindaran pajak adalah sebagai berikut :

BTG = α + β1INST + β2DK + β3AUDIT + β4Tobin Q + β5ETR+ ε

Dimana :

BTG = Penghindaran Pajak

α = Konstanta

β1,β2,β3,β4,β5 = Koefisien regresi

ε = Error term

INST = Kepemilikan Institusi DK = Dewan Komisaris AUDIT = Kualitas Audit Tobin Q = Rasio Tobin’s Q ETR = Tarif Efekti Pajak

3.7.3.2Koefisisen Determinasi (R2)

3.7.3.3Uji Signifikan Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksukkan dalam model penelitian mempunyai pengaruh secara bersama-sama terhadap variabel dependen (ghozali, 2009). Untuk menguji hipotesis ini digunakan statistic F dengan kriteria pengambilan keputusan sebagai berikut: a. Ho diterima dan Ha ditolak jika F hitung< F tabeluntuk α = 0,05 b. Ho ditolak dan Ha diterima jika F hitung > F tabeluntuk α = 0,05

3.7.3.4Uji Signifikan Parsial ( Uji Statistik t)

Uji statistik t digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Obyek Penelitian

Sebagaimana kriteria sampel, penelitian ini menggunakan sampel perusahaan food & beverage yang terdaftar di BEI selama periode tahun 2012-2015. Berdasarkan spesifikasi data yang diamati sebelumnya, secara rinci jumlah perusahaan food & beverage yang memenuhi kriteria pemilihan sampel sebanyak 12 perusahaan dan pengamatan penelitian dilakukan selama 4 tahun.

Dengan menggunakan motode purposive sampling maka di peroleh data sebanyak 12 x 4 = 48 data penelitian. Setelah screening data juga tidak ditemukan adanya data outliner pada penelitian, karena data outliner yang mempunyai karakteristik unik dapat mengganggu pengujian dalam penelitian ini dan harus dikeluarkan dari sampel. Pada bab ini akan diuraikan deskripsi data, pengujian hipotesis dan pembahasannya. Pengujian data dengan model regression.

4.2 Hasil Analisis

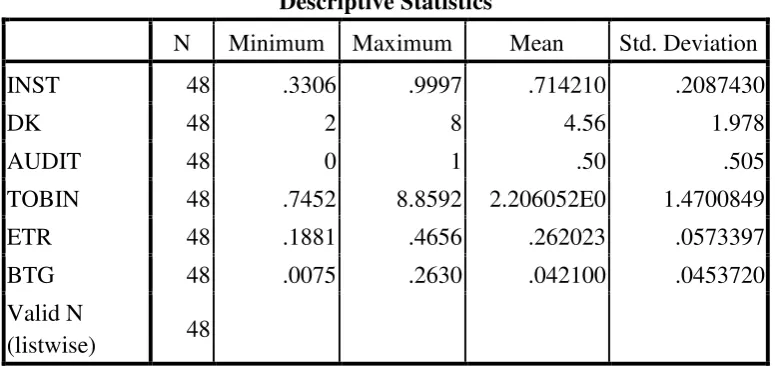

4.2.1 Statistik Deskriptif

terdaftar di BEI yaitu sebanyak 48 data pengamatan. Distribusi statistik deskriptif untuk masing-masing variabel terdapat pada tabel berikut :

Tabel 4.1

Statistik Deskriptif Variabel Penelitian Perusahaan Sampel

Sumber : Data Sekunder yang diolah, 2016

Variabel Kepemilikan Institusi (INST) yang diukur dengan jumlah persentase saham yang dimiliki institusional dari seluruh jumlah saham perusahaan menunjukkan nilai rata-rata sebesar 0,714210 atau 71,42 %. Nilai minimum dimiliki oleh perusahaan Mayora Indah Tbk (2012-2015), yaitu sebesar 0,3306 atau 33,06 % dan nilai maksimum dimiliki oleh perusahaan Siantar Top Tbk (2013), yaitu sebesar 0,9997 atau 99,97 %. Keberadaan institusi dalam kepemilikan perusahaan diharapkan dapan menjadi penekan para manajemen perusahaan untuk melakukan penghindaran pajak.

Variabel Dewan Komisaris (DK) yang diukur dengan seluruh jumlah dewan komisaris yang terdaftar dalam susunan perusahaan memiliki nilai rata-rata sebesar 4,56 atau sekitar 4 sampai 5 orang yang menduduki jabatan komisaris

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

INST 48 .3306 .9997 .714210 .2087430

DK 48 2 8 4.56 1.978

AUDIT 48 0 1 .50 .505

TOBIN 48 .7452 8.8592 2.206052E0 1.4700849

ETR 48 .1881 .4656 .262023 .0573397

BTG 48 .0075 .2630 .042100 .0453720

Valid N

independen dalam susunan perusahaan. Nilai minimum dimiliki oleh perusahaan Siantar Top Tbk, yaitu sebesar 2 atau hanya 2 orang yang menjadi dewan komisaris dalam susunan keperusahaan. Nilai maksimum dimiliki oleh perusahaan Multi Bintang Indonesia Tbk dan Indofood Sukses Makmur Tbk, yaitu sebesar 8 atau sekitar 8 orang yang menjadi dewan komisaris dalam susunan keperusahaan. Diharapkan semakin besarnya jumlah dewan komisaris dalam perusahaan dapat menentukan kebijakan yang menjadikan perusahaan lebih baik tanpa harus melanggar hukum yang berlaku.

Variabel Tobin’s Q (Tobin’s Q) yang diukur dengan membandingkan nilai pasar perusahaan dengan nilai aktiva perusahaan yang tercatat di laporan keuangan. Nilai rata-rata yang diperoleh adalah sebesar 2.206052E0. Nilai minimum dimiliki oleh perusahaan Delta Djakarta Tbk (2012), yaitu sebesar 0.7452. Nilai maksimum dimiliki oleh perusahaan Multi Bintang Indonesia Tbk (2015), yaitu sebesar 8.8592. Variabel ini menunjukkan bahwa pasar menilai baik atau buruk perusahaan sehingga perusaahaan memiliki kesempatan untuk meningkatkan volume perdagangan sahamnya. Sebakin besar nilai tobin’s Q (Tobin’s Q > 1) berarti pasar menilai baik perusahaan tersebut.

Variabel Tarif Efektif Pajak (ETR) yang diukur dengan beban pajak penghasilan dibagi dengan pendapatan sebelum pajak. Nilai rata-rata variabel ini adalah sebesar 0.262023 atau 26,20 %. Nilai minimum dimiliki oleh perusahaan Sekar Bumi Tbk (2014), yaitu sebesar 0.1881 atau 18,81 %. Nilai maksimum dimiliki oleh perusahaan Sekar Laut Tbk (2014), yaitu sebesar 0.4656 atau 46,56 %. Variabel nilai ETR ini diharapkan dapat menilai perusahaan tersebut dalam mengelola perusahaan, salah satunya dalam hal pembayaran pajak. pemilihan metode perhitungan yang baik menyebabkan nilai ETR perusahaan yang rendah.

perusahaan Multi Bintang Indonesia Tbk (2013), yaitu sebesar 0.2630 atau 26,30 %. Nilai BTG merupakan taksiran besar kecilnya kebijakan pajak agresif yang dilakukan perusahaan (pohan, 2008).

4.3 Uji Asumsi Klasik

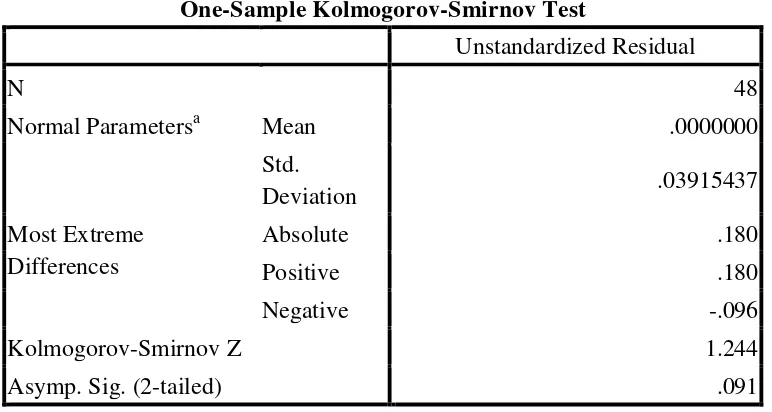

4.3.1 Uji Normalitas

Pengujian yang dilakukan untuk mengetahui alat uji analisis yang digunakan untuk melakukan uji coba (parametric atau non parametric) disebut uji One Sample Kolmogorov Smirnov Test. Pengujian ini memiliki tujuan untuk menguji suatu model regresi apakah dalam model tersebut variabel dependen dan independen telah berdistribusi normal. Uji normalitas tersebut ditunjukkan pada tabel berikut.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa Mean .0000000

Std.

Deviation .03915437

Most Extreme Differences

Absolute .180

Positive .180

Negative -.096

Kolmogorov-Smirnov Z 1.244

Asymp. Sig. (2-tailed) .091

a. Test distribution is Normal.

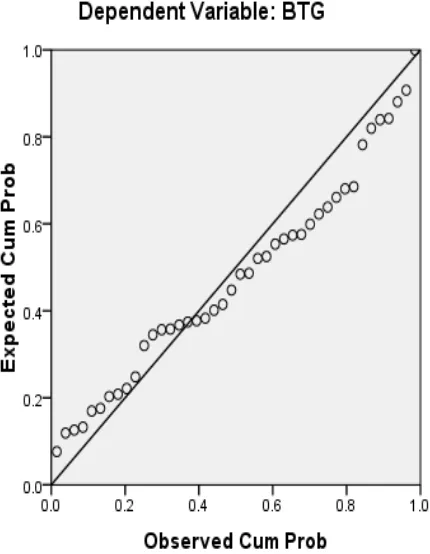

Hasil pengujian normalitas pada pengujian 42 sampel menunjukan bahwa seluruh variabel berdistribusi normal yang ditunjukkan dengan nilai signifikansi pengujian Kolmogorov-Smirnov(Asymp. Sig. (2-tailed)) sebesar 0,091 yang lebih besar dari 0,05. Hal ini juga ditunjukkan dengan gambar PP plot yang pola penyimpangannya tidal lebar mendekati garis diagonal, yaitu sebagai berikut:

Gambar 4.1 Pola PP Plot

Sumber : data sekunder yang diolah, 2016

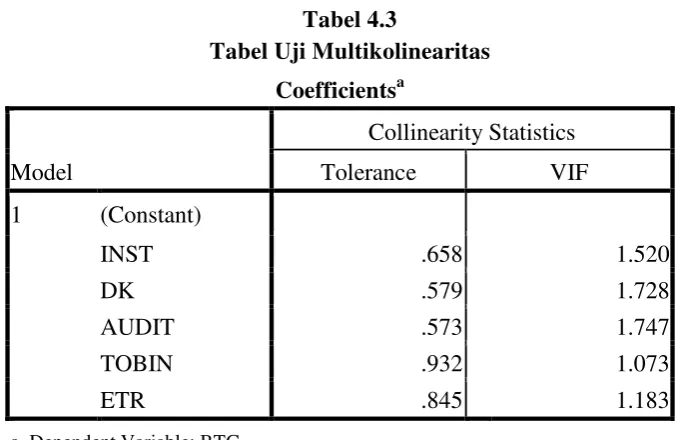

Uji multikolinearitas merupakan uji yang dilakukan dengan tujuan menguji apakah model regresi terdapat korelasi antar variabel independen (Ghozali, 2009). Berdasarkan hasil analisis regresi diperoleh nilai Tolerance dan VIF untuk masing-masing variabel bebas sebagai berikut :

Tabel 4.3

Tabel Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

INST .658 1.520

DK .579 1.728

AUDIT .573 1.747

TOBIN .932 1.073

ETR .845 1.183

a. Dependent Variable: BTG

Sumber : data sekunder yang diolah, 2016

Suatu model regresi dinyatakan bebas dari multikolinearitas adalah jika mempunyai nilai Tolerance variabel bebas > 0,10 dan VIF variabel bebas < 10. Dari table tersebut diperoleh bahwa semua variabel bebas memiliki nilai Tolerance > 0,10 dan VIF < 10. Dengan demikian diperoleh hasil tidak adanya masalah multikolinearitas dalam model regresi.

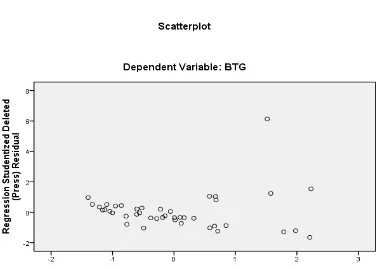

4.3.3 Uji Heterokedastisitas

terjadinya Heterokedastisitas. Untuk mendeteksi adanya heterokedasitas dapat dilakukan dengan menggunakan Scatter Plot. Apabila tidak terdapat hasil yang menyebar nilai-nilai residualnya, maka model regresi tersebut bebas dari masalah Heterokedastisitas.

Gambar 4.2 Uji Heterokedastisitas

Sumber : data sekunder yang diolah, 2016

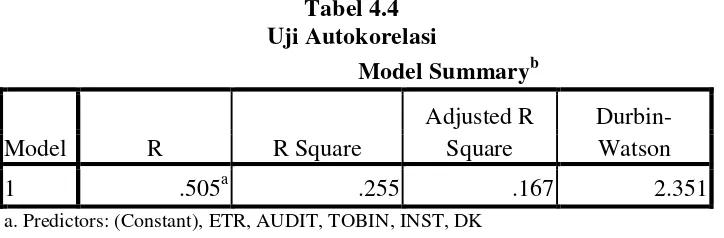

4.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Hasil uji autokorelasi terhadap model regresi, dapat dilihat pada tabel dibawah ini.

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Durbin-Watson

1 .505a .255 .167 2.351

a. Predictors: (Constant), ETR, AUDIT, TOBIN, INST, DK

b. Dependent Variable: BTG

Sumber : data sekunder yang diolah, 2016

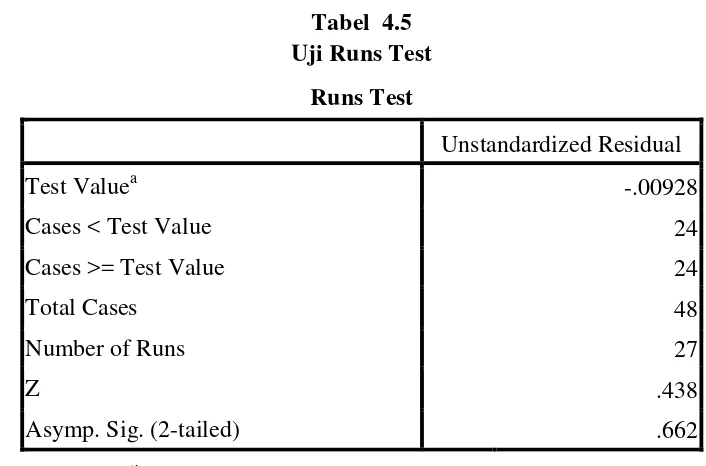

Tabel 4.5 Uji Runs Test

Uji runs test diperoleh nilai signifikansi sebesar 0,662 yang lebih besar dari 0,05 yang berarti bahwa model regresi bebas dari masalah autokorelasi.

4.4 Uji Hipotesis

Alat statistik yang digunakan untuk menguji hipotesis adalah regresi berganda (multi regression). Hal ini sesuai dengan rumusan masalah, tujuan serta hipotesis-hipotesis yang dilakukan dalam penelitian ini. Regresi berganda menghubungkan satu variabel dependen dengan beberapa variabel independen.

Persamaan regresi linier berganda dengan menggunakan 5 (lima) variabel independen dapat dinyatakan dalam persamaan sebagai berikut :

BTG = α + β1INST + β2DK + β3AUDIT + β4Tobin Q + β5ETR+ ε

Runs Test

Unstandardized Residual

Test Valuea -.00928

Cases < Test Value 24

Cases >= Test Value 24

Total Cases 48

Number of Runs 27

Z .438

Asymp. Sig. (2-tailed) .662

a. Median

4.4.1 Analisis Regresi Linier Berganda

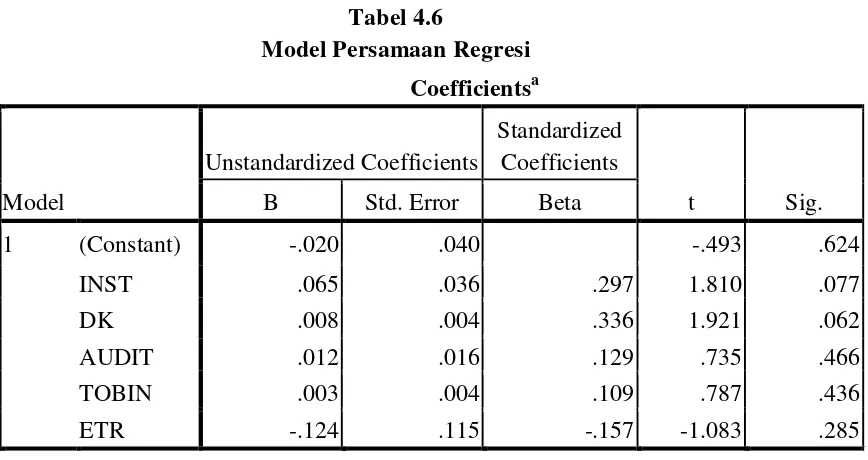

Analisis statistik yang digunakan dalam penelitian ini adalah regresi linier berganda. Analisis ini digunakan untuk mengetahui besarnya pengaruh variabel-variabel bebas (independen) yaitu kepemilikan institusi, dewan komisaris, kualitas audit, rasio Tobin’s Q dan tarif efektif pajak terhadap variabel terikat (dependen) yaitu penghindaran pajak. Besarnya pengaruh variabel independen dengan variabel dependen secara bersama-sama dapat dihitung melalui suatu persamaan regresi berganda. Berdasarkan perhitungan diperoleh hasil regresi sebagai berikut:

Tabel 4.6

Model Persamaan Regresi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.020 .040 -.493 .624

INST .065 .036 .297 1.810 .077

DK .008 .004 .336 1.921 .062

AUDIT .012 .016 .129 .735 .466

TOBIN .003 .004 .109 .787 .436

ETR -.124 .115 -.157 -1.083 .285

a. Dependent Variable: BTG

Sumber : data sekunder yang diolah, 2016

BTG = - 0,020 + 0,065INST + 0,008DK + 0,012AUDIT + 0,003Tobin – 0,124ETR + ε

Model tersebut dapat diinterpretasikan sebagai berikut:

a. Koefisien regresi variabel INST diperoleh sebesar 0,065 dengan arah koefisien positif. Hal ini menunjukkan bahwa kepemilikan institusi yang lebih tinggi dapat meningkatkan potensi penghindaran pajak dalam hal pembayaran dan pelaporan pajak badan.

b. Koefisien regresi variavel DK diperoleh sebesar 0,008 dengan arah koefisien positif. Hal ini menunjukkan bahwa jumlah dewan komisaris yang lebih tinggi dapat mempengharuhi manajemen dalam melalukan penghindaran pajak. Mengingat salah satu fungsi dewan komisaris adalah mengawasi manajemen.

c. Koefisien regresi variabel AUDIT diperoleh sebesar 0,012 dengan arah koefisien positif. Hal ini menunjukkan bahwa kualitas audit dalam pelaporan laporan keuangan sangat mempengharuhi manajemen dalam melakukan penghindaran pajak.

d. Koefisien regresi variabel Tobin’s Q diperoleh sebesar 0,003 dengan arah koefisien positif. Hal ini menunjukkan bahwa penilaian asset perusahaan mempengaruhi para manajemen untuk melakukan penghindaran pajak. e. Koefisien regresi variabel ETR diperoleh sebesar – 0,124 dengan arah

4.4.2 Koefisien Determinasi ( R2)

Hasil nilai adjusted R-Square dari regresi digunakan untuk mengetahui besarnya struktur modal yang dipengaruhi oleh variabel – variabel bebasnya.

Tabel 4.7

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square Durbin-Watson

1 .505a .255 .167 2.351

a. Predictors: (Constant), ETR, AUDIT, TOBIN, INST, DK

b. Dependent Variable: BTG

Sumber : data sekunder yang diolah, 2016

Pada tabel 4.7 menunjukkan bahwa koefisien determinasi (R2) yang ditunjukkan dari nilai adjusted R-Square sebesar 0,167. Hal ini menunjukkan bahwa 16,7 % variasi variabel dependent penghindaran pajak dapat dijelaskan oleh variabel independent antara lain kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin’s Q, dan tariff efektif pajak, sedangkan sisanya sebesar 80,8 % penghindaran pajak dijelaskan oleh variabel yang lainnya.

4.4.3 Uji Signifikan Simultan ( Uji F)

Tabel 4.8

Hasil Uji Signifikan Simultan (uji F)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .025 5 .005 2.880 .025a

Residual .072 42 .002

Total .097 47

a. Predictors: (Constant), ETR, AUDIT, TOBIN, INST, DK

b. Dependent Variable: BTG

Sumber : data sekunder yang diolah, 2016

Hasil Pengolahan uji signifikan simultan data terlihat bahwa nilai F = 2,880 dengan probabilitas sebesar 0,025. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa variabel dependent dapat dijelaskan oleh variabel independent. Dengan kata lain, variabel kepemilikan institusi, dewan komisaris, audit, rasio tobin’s Q, dan tarif efektif pajak secara bersama-sama berpengaruh secara signifikan terhadap penghindaran pajak.

4.4.4 Uji Signifikan Parsial (uji t)

Tabel 4.9

Tabel Uji Signifikan Parsial (uji t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.020 .040 -.493 .624

INST .065 .036 .297 1.810 .077

DK .008 .004 .336 1.921 .062

AUDIT .012 .016 .129 .735 .466

TOBIN .003 .004 .109 .787 .436

ETR -.124 .115 -.157 -1.083 .285

a. Dependent Variable: BTG

Sumber : data sekunder yang diolah, 2016

Hasil pengolahan uji signifikan parsial antara variabel independen yaitu kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin’s Q dan tarif efektif pajak terhadap variabel dependen yaitu penghindaran pajak adalah sebagai berikut :

1. Pengujian hipotesis 1

2. Pengujian Hipotesis 2

Dari hasil pengujian hipotesis variabel DK diperoleh nilai t = 1,921 dengan probabilitas sebesar 0,062. Nilai signifikansi di atas 0,05 (0,062 > 0,05) menunjukkan bahwa variabel DK memiliki pengaruh positif dan tidak memiliki pengaruh yang signifikan terhadap penghindaran pajak. Dengan demikian berarti bahwa Hipotesis 2 ditolak.

3. Pengujian Hipotesis 3

Dari hasil pengujian hipotesis variabel AUDIT diperoleh nilai t = 0,735 dengan probabilitas sebesar 0,466. Nilai signifikansi di atas 0,05 (0,466 > 0,05) menunjukkan bahwa variabel AUDIT memiliki pengaruh positif dan tidak memiliki pengaruh yang signifikan terhadap penghindaran pajak pada. Dengan demikian berarti bahwa Hipotesis 3 ditolak.

4. Pengujian Hipotesis 4

Dari hasil pengujian hipotesis variabel Tobin’s Q diperoleh nilai t = 0,787 dengan probabilitas sebesar 0,436. Nilai signifikansi di atas 0,05 (0,436 > 0,05) menunjukkan bahwa variabel Tobin’s Q memiliki pengaruh positif dan tidak memiliki pengaruh yang signifikan terhadap penghindaran pajak pada. Dengan demikian berarti bahwa Hipotesis 4 ditolak.

5. Pengujian Hipotesis 5

memiliki pengaruh yang signifikan terhadap penghindaran pajak pada. Dengan demikian berarti bahwa Hipotesis 5 ditolak.

4.5 Pembahasan

Berdasarkan hasil analisis data diketahui bahwa variabel kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin’s Q dan tarif efektif pajak berpengaruh secara bersama-sama terhadap variabel penghindaran pajak. Namun, untuk uji pengaruh secara parsial variabel kepemilikan institusi, dewan komisaris, kualitas audit dan rasio tobin’s Q memiliki pengaruh yang positif dan tidak signifikan terhadap variabel penghindaran pajak. Sedangkan, variabel tarif efektif pajak memiliki pengaruh yang negatif dan tidak signifikan terhadap variabel penghindaran pajak.

1. Kepemilikan Institusi

2. Dewan Komisaris

Berdasarkan hasil penelitian struktur dewan komisaris dalam perusahaan berpengaruh secara positif dan tidak signifikan terhadap penghindaran pajak. Semakin besar dewan komisaris dari luar perusahaan menuntut manajemen bekerja lebih efektif dalam pengawasan dan pengendalian pengelolaan perusahaan oleh direksi dan manajer. Banyak sedikitnya jumlah dewan komisaris dalam suatu perusahaan tidak secara signifikan mempengaruhi penurunan aktivitas penghindaran pajak. dewan komisaris yang berperan sebagai pemegang saham cenderung menginginkan hasil yang lebih besar, dengan kewajiban pajak yang lebih kecil. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Annisa (2012) yang menghasilakan kesimpulan bahwa jumlah dewan komisaris tidak berpengaruh secara signifikan terhadap penghindaran pajak.

3. Kualitas Audit

umum. Hasil penelitian ini sejalan dengan hasil penelitian Maharani dan Suardana (2014) yang menghasilkan kesimpulan bahwa kualitas audit tidak berpengaruh secara signifikan terhadap penghindaran pajak.

4. Rasio Tobin’s Q

Bedasarkan hasil penelitian rasio tobin’s Q dalam penelitian ini berpengaruh positif dan tidak signifikan terhadap penghindaran pajak. Rasio tobin’s Q pada umumnya untuk mengukur kinerja manajemen, disamping dipakai sebagai proxy untuk ukuran perusahaan, kinerja saham perusahaan di pasar modal atau nilai perusahaan (firm value), perusahaan yang mempunyai nilai kurang dari satu adalah target take over dikarenakan harga jual perusahaan yang cenderung murah, sebaliknya perusahaan yang mempunyai nilai lebih dari satu adalah perusahaan yang mempunyai kinerja yang relatif baik, artinya perusahaan dengan kinerja dan nilai perusahaan baik lebih banyak menarik minat investor. Perusahaan yang memiliki nilai tobin’s Q yang baik belum tentu tidak melakukan penghindaran pajak. Hasil penelitian ini berbeda dengan yang dilakukan oleh Pohan (2008) yang menghasilkan kesimpulan bahwa rasio tobin’s Q menunjukkan signifikan yang nyata dan koefisien negatif terhadap penghindaran pajak.

5. Tarif Effektif Pajak

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin’s Q, tarif efektif pajak terhadap penghindaran pajak baik secara parsial maupun secara simultan pada perusahaan

food & beverage yang terdaftar di BEI pada tahun 2012-2015. Kesimpulan yang diperoleh dari pengujian dan analisis data tersebut baik secara parsial maupun secara simultan, adalah sebagai berikut :

1. Sampel dalam penelitian ini berjumlah 48 data yang berasal dari perusahaan

food & beverage yang terdaftar di BEI selama tahun 2012-2015.

2. Pengujian secara simultan variabel kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin’s Q dan tarif efektif pajak secara bersama-sama berpengaruh signifikan terhadap penghindaran pajak.

3. Pengujian secara parsial variabel kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin’s Q memiliki koefisien positif namun tidak dapat menjelaskan secara signifikansi pengaruhnya terhadap penghindaran pajak. 4. Pengujian secara parsial variabel tarif efektif pajak memiliki koefisien negatif

dan tidak mampu menjelaskan secara signifikansi pengaruhnya terhadap penghindaran pajak.

pengujian tersebut mengimplikasikan bahwa model yang dikembangkan dinilai cocok dan mampu untuk menjelaskan data empiris sehingga model layak digunakan untuk analisis selanjutnya. Namun, hasil uji koefisisen determinasi dan uji koefisien menunjukkan bahwa variabel independen mampu menjelaskan variabel dependen sebesar 16,7 %. Artinya adalah bahwa penelitian ini belum mampu membuktikan bahwa aktivitas penghindaran pajak perusahaan di pengaruhi oleh kepemilikan institusi, dewan komisaris, kualitas audit, rasio tobin’s Q, dan tarif efektif pajak.

Hasil yang tidak signifikan mungkin disebabkan oleh beberapa hal :

1. Masih ada pengaruh lain yang tidak dibahas dalam penelitian ini yang mungkin lebih berpengaruh terhadap aktivitas penghindaran pajak perusahaan. Contohnya: pengaruh inflasi atau hal-hal yang terkait dengan peraturan perpajakan itu sendiri.

2. Penelitian ini dilakukan dalam jangka pendek, sehingga mungkin menyebabkan aktivitas penghindaran pajak belum terlalu berpengaruh.

5.2 Saran

5.2.1 Saran untuk Penelitian Selanjutnya

Berdasarkan hasil analisis pembahasan dan dan beberapa kesimpulan pada penelitian ini, maka saran-saran yang dapat diberikan melalui hasil penelitian ini agar mendapatkan hasil yang lebih baik dalam melakukan penelitian selanjutnya, yaitu :

1. Untuk penelitian selanjutnya diharapkan menggunakan jangka waktu yang lama sehingga dapat dilihat tren aktivitas penghindaran pajak perusahaan dan pengaruhnya terhadap perusahaan.

2. Untuk penelitian selanjutnya diharapkan menggunakan seluruh perusahaan go public yang terdaftar di BEI.

3. Penelitian selanjutnya dapat menggunakan fenomena ekonomi yang sedang berlangsung di Indonesia yang secara nyata mampu mempengaruhi aktivitas penghindaran pajak perusahaan.

5.2.2Saran Bagi Calon Investor dan Pemegang Saham

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Jensen dan Meckling menjelaskan “hubungan keagenan didalam teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sunber daya tersebut”. Menurut Meisser, et al., (2006) dalam Brolin (2014) hubungan keagenan ini mengakibatkan dua permasalahan, yaitu: (a) terjadinya informasi asimetris (information asymmetry), dimana manajemen secara umum memiliki informasi lebih banyak informasi mengenai posisi keuangan yang sebenarnya dan posisi operasi entitas dari pemilik; dan (b) terjadinya konflik kepentingan (conflict of interest) akibat ketidaksamaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

asimetris informasi, maka pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan dengan penuh tanggung jawab terhadap peraturan dan ketentuan yang berlaku. Upaya ini menimbulkan biaya agensi (agency cost), yang menurut teori ini harus dikeluarkan sehingga biaya untuk mengurangi kerugian yang timbul karena ketidakpatuhan setara dengan peningkatan biaya enforcement-nya.

Agenct cost ini mencakup biaya untuk pengawasan oleh pemegang saham, biaya yang dikeluarkan oleh manajemen untuk menghasilkan laporan yang transparan, termasuk biaya audit yang independen dan pengendalian internal, serta biaya yang ditimbulkan karena menurunnya nilai kepemilikan pemegang sahamyang diberikan kepada manajemen dalam bentuk opsi dan berbagai manfaat untuk tujuan menyelaraskan kepentingan manajemen dengan pemegang saham.

2.1.2Corporate Governance

Menurut Nuryaman (2008) “Coorporate Governance merupakan salah satu elemen kunci untuk meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, pemegang saham, dan stakeholders lainnya”.

kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”.

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang di harapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham. Dalam penelitian ini corporate governance dilihat dari, kepemilikan institusi, dewan komisaris, dan kualitas audit.

1. Kepemilikan Institusi

Kepemilikan institusi merupakan kondisi dimana institusi memiliki saham dalam suatu perusahaan. Institusi tersebut dapat berupa institusi pemerintah, institusi swasta, domestik maupun asing (Pujiati, 2015). Kepemilikan institusi merupakan kepemilikan saham oleh lembaga dari eksternal perusahaan. Investor institusional tidak jarang menjadi mayoritas dalam kepemilikan saham.

kepemilikan institusi dalam kepemilikan saham, manajemen perusahaan akan diawasi oleh investor institusi sehingga kinerja manajemen meningkat.

2. Dewan Komisaris

Dewan Komisaris bertanggung jawab untuk penentuan kebijakan dan tujuan strategis perusahaan. Dalam pelaksanaannya mengawasi,dan memberikan nasihat kepada Direksi, dalamperencanaan, manajemen dan pelaksanaan bisnis perseroan. Sesuai dengan Anggaran Dasar Perusahaan,anggota Dewan Komisaris ditunjuk melalui RapatUmum Pemegang Saham (RUPS) Tahunan untukmasa jabatan 3 (tiga) tahun. Saat masa jabatannyaberakhir, anggota Dewan Komisaris dapat ditunjuk kembali untuk masa jabatan 3 (tiga) tahun kedepan.Pemegang saham memilki hak untuk memutuskankeanggotaan Dewan Komisaris melalui RUPS denganmengajukan alasan yang valid.

3. Kualitas Audit

Pengertian audit menurut mulyadi (2009) adalah :

“suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-penyataan tersebut dengan criteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

saham akan mengambil keputusan berdasarkan pada laporan yang dibuat oleh auditor mengenai pengesahan laporan keuangan suatu perusahaan. Hal ini berarti auditor mempunyai peran penting dalam pengesahan laporan keuangan suatu perusahaan. Oleh karena itu, kualitas audit merupakan hal penting dalam suatu perusahaan.

Goldman dan Barlev (1974) dalam Meutia (2004) menyatakan bahwa: “laporan auditor mengandung kepentingan tiga kelompok, yaitu (1) manajer perusahaan yang diaudit, (2) pemegang saham perusahaan, (3) pihak ketiga atau pihak luar seperti calon investor, kreditur, dan supplier. Masing-masing kepentingan ini merupakan sumber gangguan yang akan memberikan tekanan kepada auditor untuk menghasilkan laporan keuangan yang berkualitas”.

AAA Financial Accounting Standard Committee (2002) dalam christiawan (2002) menyatakan bahwa :

“Kualitas audit ditentukan oleh 2 hal, yaitu kompetensi (keahlian) dan independensi, kedua hal tersebut berpengaruh langsung terhadap kualitas dan secara potensial saling mempengaruhi. Lebih lanjut, persepsi pengguna laporan keuangan atas kualitas audit merupakan fungsi dari persepsi mereka atas independensi dan keahlian auditor”.

manajemen perusahaan. Untuk dapat memenuhi kualitas audit yang baik maka seorang auditor dalam menjalankan profesinya sebagai pemeriksa harus berpedoman pada kode etik akuntan, standar profesi dan standar akuntansi keuangan yang berlaku di Indonesia.

2.1.3 Rasio Tobin’s Q

Tobin’s Q atau biasa juga disebut Q ratio atau Q teori diperkenalkan pertama kali oleh James Tobin pada tahun 1969. James Tobin adalah ekonom Amerika yang berhasil meraih nobel di bidang ekonomi dengan mengajukan hipotesis bahwa nilai pasar suatu perusahaan seharusnya sama dengan biaya pengganstian aktiva perusahaan tersebut sehingga menciptakan keadaan ekuilibirium.

Pengertian Tobin’s Q ini menurut James Tobin sebagaimana yang dikutip oleh Carton dan Perluff dalam Haosana (2012) adalah :

“Tobin’s Q is the rasio of the market value of a firm assets (as measured by the market value of the market value of its out standing stock and debt) to the replacement cost of the firm’s assets”.

berarti, terdapat beberapa aktiva perusahaan yang tidak tercatat atau tidak terukur.

Tobin’s Q merupakan suatu model yang berguna dalam pembuatan keputusan investasi oleh calon investor. Menurut Ricardo dalam Haosana (2012) Tobin’s Q meringkas informasi yang akan datang yang relevan dengan keputisan investasi perusahaan. Tobin’s Q memasukkan semua unsur utang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan. Dengan memasukkan seluruh asset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham namun juga untuk kreditur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan oleh kreditur.

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar asset perusahaan dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut.

2.1.4Tarif efektif pajak (Effective Tax Rate)

Menurut Aunalal (2011) dalam Hanum (2013) :

berdasarkan pada informasi keuangan yang dihasilkan oleh perusahaan sehingga tarif efektif pajak merupakan bentuk perhitungan tarif pajak pada perusahaan”.

Sedangkan menurut Richardson dan Lanis (2007) dalam Hanum (2013) “tarif pajak efektif adalah perbandingan antara pajak riil yang kita bayar dengan laba komersial sebelum pajak. Tarif pajak efektif digunakan untuk mengukur dampak perubahan kebijakan perpajakan atas beban pajak perusahaan”. Xing dan Shunjun (2007) dalam Hanum (2013), mendefinisikan effective tax rate (ETR) adalah rasio (dalam presentase) dari pajak yang dibayarkan perusahaan berdasarkan total pendapatan sebelum pajak penghasilan akuntansi sehingga dapat mengetahui seberapa besar persentase perubahan membayar pajak sebenarnya terhadap laba komersial yang diperoleh perusahaan.

Fulleron (1984) dalam Hanum (2013) mengklasifikasikan effective tax rate (ETR) dalam empat jenis, yaitu :

a. Average Affective Corporate Tax Rate : Biaya pajak tahun berjalan dibagi dengan penghasilan perusahaan yang sebenarnya ( laba sebelum Pajak).

b. Average Effective Total Tax Rate : Besaran biaya pajak perusahaan ditambah pajak property ditambah bunga atas pajak pribadi dan deviden, dibagi dengan pendapatan total modal.

Marginal Effective Corporate Tax Rate : pajak marginal efektif perusahaan dibagi penghasilan sebelum pajak (tax inclusive rate) atau dengan penghasilan setelah pajak (tax exclusive rate).

d. Marginal Effective Total Tax Wedge : Penghasilan sebelum pajak yang diharapkan dalam marginal investasi dikurang penghasilan setelah pajak sebagai penghematan atas penghasilan.

Marginal Effective Total Tax Rate : total pajak marginal efektif dibagi penghasilan sebelum pajak (tax inclusive rate) atau dengan penghematan pajak penghasilan (tax exclusive rate) yang dilakukan perusahaan.

2.1.5 Tinjauan Umum Tentang Pajak 1. Pengertian Pajak

Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2011:1) “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Undang-undang No. 36 Tahun 2008 “Pajak adalah Kontribusi wajib pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Bedasarkan pengertian pajak diatas dapat disimpulkan bahwa ada lima unsur yang melekat dalam pengertian pajak, antara lain:

1. Pembayaran pajak harus berdasarkan undang-undang, 2. Sifatnya dapat dipaksakan,

3. Tidak ada kontra-prestasi (imbalan) langsung yang dapat dirasakan oleh wajib pajak,

4. Pemungutan pajak dilakukan oleh Negara baik oleh pemerintah pusat maupun daerah (tidak boleh dipungut oleh swasta), dan

untuk pembangunan Negara yang diperuntukkan bagi kepentigan masyarakat umum.

Berdasarkan definisi diatas, pengertian pajak adalah iuran wajib yang dapat dipaksakan, dimana pemerintah dapat memaksa wajib pajak untuk memenuhi kewajibannya berdasarkan undang-undang. Setiap wajib pajak yang membayar pajak kepada Negara tidak akan mendapat balas jasa yang langsung dapat ditunjukkan. Tetapi imbalan yang diperoleh oleh wajib pajak adalah berupa pembangunan Negara, seperti pembangunan jalan, sekolah, fasilitas kesehatan dan lain sebainnya, yang dapat digunakan untuk kemakmuran rakyat.

2. Fungsi Pajak

Menurut Mardiasmo (2011) fungsi pajak dalam masyarakat suatu Negara terbagi menjadi 2 (dua) fungsi yaitu :

1. Fungsi Penerimaan (Budgeteir)

Fungsi ini bertujuan untuk memasukkan penerimaan uang kas Negara sebanyak-banyaknya antara lain mengisi Anggaran Pendapatan dan Belanja Negara (APBN) sesuai dengan target penerimaan pajak yang telah ditetapkan, sehingga posisi anggaran pendapatan dan pengeluaran yang berimbang tercapai.

2. Fungsi Mengatur (Regulerend)

akan dapat menumbuhkan objek pajak dan subjek pajak yang baru yang lebih banyak lagi, sehingga penerimaan pajak lebih meningkat lagi.

3. Jenis Pajak

Menurut Mardiasmo (2011) terdapat berbagai jenis pajak yang dapat digolongkan menurut :

1. Menurut Golongan.

a. Pajak langsung adalah pajak yang dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: pajak penghasilan (PPh).

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: pajak pertambahan nilai (PPN).

2. Menurut Sifat

a. Pajak subyektif, yaitu pajak yang berdasarkan subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contoh: pajak penghasilan (PPh).

b. Pajak obyektif, yaitu pajak yang berdasarkan objeknya, tanpa memperhatikan wajib pajaknya. Contoh: pajak pertambahan nilai dan pajak penjualan atas barang mewah (PPN & PPnBM).

3. Menurut pemungut dan pengelolaannya

pajak penghasilan (PPh), pajak penjualan atas barang mewah pajak (PPnBM), pajak pertambahan nilai (PPN) dan bea materai. b. Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah

baik provinsi maupun kota dan digunakan untuk membiayai rumah tangga daerah. Contoh: pajak bumi dan bangunan (PBB), pajak kendaraan bermotor (PKB), pajak hotel, pajak restoran, dll.

4. Sistem Pemungutan Pajak

Menurut Mardiasmo (2011) sistem pemungutan pajak dibagi menjadi tiga, yaitu :

a. Official Assessment System

Suatu sistem pemungutan yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. wewenang untuk menentukan besarnta pajak terutang ada pada fiskus, wajib pajak bersifat pasif. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. Contoh: pembayaran pajak bumi dan bangunan (PBB).

b. Self Assessment System

badan (PPH OP & Badan), pembayaran pajak pertambahan nilai (PPN).

c. With Holding System

Suatu sistem pemungutan pajak yang member wewenang kepada pihak ketiga (pemberi kerja) untuk menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak. dan biasanya pihak pemotong akan memberikan bukti berupa bukti potong atau bukti pungut. Contoh: Bendaharawan memotong dan memungut PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, PPh Final Pasal 4 Ayat (2).

5. Tarif Pajak

Menurut Mardiasmo (2011) pajak dipungut berdasarkan tarif. Ada 4 macam tarif pajak, yaitu :

a. Tarif Proposional

Tarif berupa persentase yang tetap terhadap berapapun jumlah yang dikenakan pajak, sehingga besarnya pajak yang terutang proposional terhadap besarnya nilai yang dikenai pajak. Contoh: pembayaran pajak pertambahan nilai sebesar 10 % dan tarif pajak penghasilan badan sebesar 25 %.

b. Tarif Tetap