LAMPIRAN 1 KUESIONER

KUESIONER PENELITIAN

Assamualaikum Wr Wb. Salam sejahtera

Dalam rangka menunjang kegiatan penelitian yang akan saya lakukan untuk meraih gelar sarjana program Srata-1 Fakultas Ekonomi Jurusan Ekonomi Pembangunan Universitas Sumatera Utara (USU) Medan, saya sangat mengharapkan Bapak/ Ibu/ Saudara/i bersedia meluangkan waktu untuk memberikan pendapat dan pengalaman mengenai pemahaman terhadap produk-produk dan jasa perbankan melalui kuesioner yang tersedia. Hal ini berkaitan dengan skripsi saya yang berjudul Analisis Tingkat Pemahaman Masyarakat Terhadap Produk dan Pelayanan Perbankan di Kota Padangsidempuan.

Bapak/ Ibu/ Saudara/i kami harapkan bisa memberikan informasi yang sebenarnya secara jujur sesuai dengan kenyataan yang ada (kerahasiaan identitas dan jawaban Bapak/ Ibu/ Saudara/i saya jamin penuh), sehingga dapat memberikan sumbangan yang berarti pada penelitian ini.

Atas bantuan dan kerjasama yang telah Bapak/ Ibu/ Saudara/i berikan, saya ucapkan terima kasih.

Hormat Saya

I. Identitas Responden :

Isilah data anda dengan memilih salah satu jawaban dengan memberi tanda silang(X): 1. Jenis Kelamin :

a. Pria b. Wanita

2. Umur :

a. 15 – 25 tahun d. 46 – 55 tahun b. 26 – 35 tahun e. 56 – 65 tahun c. 36 – 45 tahun f. Lebih dari 65 tahun

3. Pendidikan Terakhir :

a. Tidak Sekolah d. SMU/SMK/MAN Sederajat b. SD/MI Sederajat e. Diploma I/Diploma III c. SMP/MTs Sederajat f. Sarjana (S1, S2, S3)

4. Pekerjaan :

a. PNS/ABRI/Polisi c. Wiraswasta e. Pelajar b. Karyawan BUMN/Swasta d. Pensiunan f. Lainnya

5. Pendapatan per bulan : a. ≤ Rp. 1.000.000

6. Apakah anda adalah nasabah suatu perbankan di Kota Padangsidempuan : a. Ya

b. Tidak

7. Jika iya, Jumlah rekening bank yang dimiliki : a. Tidak ada c. 2 e. Lebih dari 3

b. 1 d. 3

8. Jika iya berapa lama telah menjadi nasabah :

a. 0 tahun c. 2 tahun e. 4 Tahun

b. 1 tahun d. 3 tahun f. 5 tahun atau lebih

9. Kecamatan tempat tinggal :

II. Kuesioner

Cara menjawab pertanyaan dibawah ini dengan memberi tanda benar (√) pada kotak yang merupakan pendapat anda :

Untuk kolom i,ii,iii, Keterangan :

Tahu Skor = 6

Tidak Tahu Skor = 5

Menggunakan Skor = 4 Tidak Menggunakan Skor = 3

Paham Skor = 2

i. Pemahaman Masyarakat berbentuk simpanan dan investasi :

ii. Pemahaman Masyarakat Terhadap Produk Perbankan berbentuk Kredit dan

Pembiayaan:

1. Kredit Kepemilikan Kenderaan (K3)

2. Kredit Tanpa Jaminan (KTJ)

3. Kredit Usaha

iii. Pemahaman Masyarakat Terhadap Jasa-jasa Perbankan:

No Pernyataan Tahu Tidak

Tahu

Menggunakan Tidak

Menggunakan

Paham Tidak

Paham

1. Transfer 2. Inkaso 3. Kliring

4. Safe Deposit Box 5. Bank Garansi 6. Bank Card

7. Bank Notes (Valas) 8. Letter Of Credit 9. E-Banking(Internet

Banking,Phone Banking, Sms Banking)

Untuk Kolom iv dan v, keterangan:

Paham skor = 4

Tidak Paham skor = 3

Setuju skor = 2

Tidak Setuju skor = 1

iv. Pemahaman masyarakat terhadap hak dan kewajiban dalam menggunakan

produk perbankan berupa simpanan.

No Pernyataan Paham Tidak

Paham

Setuju Tidak

Setuju

1. Untuk membuka rekening simpanan nasabah melakukan setoran awal dalam jumlah minimal yang ditentukan.

2. Nasabah mengisi formulir pembukaan tabungan dengan dokumen yang diperlukan dan mengisi data dengan benar.

3. Membayar biaya administrasi yang telah diterapkan oleh bank.

4. Bank menjamin keamanan uang nasabah

5. Bank menyampaikan ketentuan produk dan hal-hal lain yang diperlukan kepada calon nasabah/nasabah.

6. Bank akan memberikan bunga yang dihitung berdasarkan saldo tabungan.

v. Pemahaman masyrakat terhadap hak dan kewajiban dalam menggunakan

No Pernyataan Paham Tidak

Paham

Setuju Tidak

Setuju

1. Nasabah memberikan data, berkas dan informasi yang benar sesuai yang ditentukan oleh bank.

2. Nasabah memberikan jaminan yang ditentukan oleh bank.

3. Nasabah membayar biaya administrasi yang ditentukan oleh bank.

4. Nasabah membayar kewajiban berupa pembayaran kredit sesuai tanggal jatuh tempo kredit.

5. Nasabah berhak memperoleh penjelasan dari bank mengenai perjanjian kredit yang diambilnya seperti syarat-syarat, pokok pinjaman, bunga, dan biaya lain yang dikenakan.

vi. Informasi produk dan jasa perbankan yang memudahkan pemahaman diperoleh

dari:

No Pernyataan Keterangan

1. Media Massa 2. Keluarga/Teman

3. Sosialisasi Bank

4. Personal selling ( Pameran, Iklan, dll)

LAMPIRAN 2 Data Responden

Nama Jenis Kelamin Usia Pendidikan Pekerjaan Pendapatan

Wanita 46-55 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000 Wanita 26-35 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp1.000.000 s.d Rp5.000.000

Wanita 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Wanita 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Pria 26-35 Tahun Sarjana (S1,S2,S3) Karyawan Rp2.500.000 s.d Rp5.000.000

Pria 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Pria 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Wanita 46-55 Tahun SMU/SMK/MAN Sederajat Wiraswasta Rp1.000.000 s.d Rp5.000.000 Wanita 26-35 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000

Pria 26-35 Tahun Diploma I/III Lainnya Rp1.000.000 s.d Rp5.000.000

Pria 15-25 Tahun SMU/SMK/MAN Sederajat Wiraswasta < Rp1.000.000

Wanita 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Pria 26-35 Tahun Diploma I/III Wiraswasta Rp1.000.000 s.d Rp5.000.000

Wanita 36-45 Tahun Sarjana (S1,S2,S3) Wiraswasta Rp2.500.000 s.d Rp5.000.000

Wanita 26-35 Tahun Diploma I/III Karyawan Rp2.500.000 s.d Rp5.000.000

Wanita 26-35 Tahun SMS/MTS Sederajat Lainnya < Rp1.000.000

Wanita 15-25 Tahun Diploma I/III Karyawan < Rp1.000.000

Pria 26-35 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000 Pria 46-55 Tahun SMU/SMK/MAN Sederajat Wiraswasta Rp2.500.000 s.d Rp5.000.000

Wanita 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Wanita 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Wanita 15-25 Tahun SMU/SMK/MAN Sederajat Pelajar 0

Wanita 36-45 Tahun Diploma I/III Wiraswasta Rp2.500.000 s.d Rp5.000.000

Wanita 26-35 Tahun Diploma I/III Wiraswasta Rp1.000.000 s.d Rp5.000.000

Pria 36-45 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000

Wanita 26-35 Tahun Diploma I/III Wiraswasta Rp1.000.000 s.d Rp5.000.000

Wanita 46-55 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000

Pria 26-35 Tahun SMU/SMK/MAN Sederajat Lainnya < Rp1.000.000

Wanita 15-25 Tahun SD/Mi Sederajat Lainnya < Rp1.000.000

Pria 46-55 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000

Wanita 26-35 Tahun Diploma I/III Wiraswasta Rp1.000.000 s.d Rp5.000.000

Wanita 15-25 Tahun SMU/SMK/MAN Sederajat Wiraswasta Rp2.500.000 s.d Rp5.000.000

Wanita 46-55 Tahun Diploma I/III PNS/TNI/Polisi Rp1.000.000 s.d Rp5.000.000

Pria 26-35 Tahun Sarjana (S1,S2,S3) Wiraswasta Rp1.000.000 s.d Rp5.000.000

Wanita 26-35 Tahun Diploma I/III Wiraswasta Rp1.000.000 s.d Rp5.000.000

Wanita 26-35 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000 Wanita 46-55 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000

Pria 36-45 Tahun Diploma I/III PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000 Wanita 26-35 Tahun Sarjana (S1,S2,S3) PNS/TNI/Polisi Rp2.500.000 s.d Rp5.000.000

Pria 36-45 Tahun Sarjana (S1,S2,S3) Karyawan Rp5.000.000 s.d Rp10.000.000

Pria 36-45 Tahun Sarjana (S1,S2,S3) Wiraswasta Rp2.500.000 s.d Rp5.000.000

Pria 26-35 Tahun Sarjana (S1,S2,S3) Wiraswasta Rp1.000.000 s.d Rp5.000.000

Wanita 26-35 Tahun SMU/SMK/MAN Sederajat Lainnya < Rp1.000.000

Wanita 56-65 Tahun Sarjana (S1,S2,S3) Pensiunan Rp2.500.000 s.d Rp5.000.000

Wanita 36-45 Tahun Diploma I/III Wiraswasta Rp2.500.000 s.d Rp5.000.000

Wanita 46-55 Tahun Diploma I/III Wiraswasta Rp1.000.000 s.d Rp5.000.000

Pria 36-45 Tahun Diploma I/III Wiraswasta Rp2.500.000 s.d Rp5.000.000

Wanita 26-35 Tahun Sarjana (S1,S2,S3) Karyawan Rp1.000.000 s.d Rp5.000.000

LAMPIRAN 2

No Nama Nasabah Bank Jumlah Rek Lama Jadi Nasabah Kecamatan

39 Ya 2 3 Tahun Padang Sidempuan Batunadua

40 Ya 2 2 Tahun Padang Sidempuan Batunadua

41 Ya 3 > 5 Tahun Padang Sidempuan Batunadua

42 Ya 3 3 Tahun Padang Sidempuan Batunadua

43 Ya 1 3 Tahun Padang Sidempuan Batunadua

44 Ya 2 2 Tahun Padang Sidempuan Batunadua

45 Ya 3 > 5 Tahun Padang Sidempuan Hutaimbaru

46 Ya 1 2 Tahun Padang Sidempuan Hutaimbaru

47 Ya 1 2 Tahun Padang Sidempuan Hutaimbaru

48 Ya 3 3 Tahun Padang Sidempuan Hutaimbaru

49 Ya 1 2 Tahun Padang Sidempuan Angkola Julu

LAMPIRAN 3

Pemahaman Masyarakat Terhadap Simpanan Dan Deposito

39 Tahu Tahu Tidak Tahu

40 Tahu Tahu Tidak Tahu

41 Tahu Tahu Tidak Tahu

42 Tahu Tahu Tahu

43 Tahu Tahu Tahu

44 Tahu Tahu Tahu

45 Tidak Tahu Tahu Paham

46 Tahu Tahu Tahu

47 Tahu Tahu Tidak Tahu

48 Tahu Tahu Tidak Tahu

49 Tidak Tahu Tahu Tidak Tahu

LAMPIRAN 4

39 Tahu Tahu Tahu Tahu

40 Tahu Tahu Tahu Tahu

41 Tahu Tahu Tahu Tahu

42 Tahu Tidak Tahu Tdak Tahu Tidak Tahu

43 Tahu Tahu Tdak Tahu Tahu

44 Tahu Tidak Tahu Tdak Tahu Tidak Tahu

45 Tahu Tahu Tahu Tahu

46 Tidak Tahu Tidak Tahu Tahu Tahu

47 Tahu Tidak Tahu Tahu Tidak Tahu

48 Tahu Tidak Tahu Tdak Tahu Tidak Tahu 49

LAMPIRAN 5

Pemahaman Masyarakat Terhadap Jasa-Jasa Perbankan

No Nama Transfer Inkaso Kliring Safe Deposit Box Bank Garansi

LAMPIRAN 6

Pengetahuan_Deposito1 135,9400 15,649 ,309 ,720

Pengetahuan_Tabungan 135,8200 15,947 ,354 ,723

Giro 136,3200 14,834 ,313 ,725

KTI 135,9400 15,445 ,275 ,716

KTJ 136,4200 15,596 ,279 ,723

Kredit_Usaha 136,1600 15,443 ,302 ,721

KPR 136,0800 15,871 ,300 ,728

Transfer 135,7400 16,482 ,300 ,725

Inkaso 136,6800 15,691 ,386 ,714

Kliring 136,5800 15,269 ,372 ,710

Safe_DepositBox 136,3800 14,200 ,560 ,693

Bank_Garansi 136,4000 14,449 ,496 ,698

Crosstab

DAFTAR PUSTAKA

Abdullah, Thamrin dkk, 2012, Bank dan Lembaga Keuangan, PT RajaGrafindo Persada, Jakarta.

Hidayat,Rahmad.2009.Pengaruh Kualitas Layanan, Kualitas Produk dan Nilai Nasabah Terhadap Kepuasan dan Loyalitas Nasabah Bank Mandiri.

Hubeis,Musa.2010.Pengaruh Mutu dan Kinerja Bank Terhadap Kepuasaan Nasabah Bank Danamon Cabang Bogor.Jurnal Manajemen. Volume 5 nomor 2.

Ilham,Falla.2013.Kualitas Layanan, Citra dan Pengaruhnya terhadap Loyalitas melalui Kepuasan Pelanggan.

Kasmir, 2004, Pemasaran Bank, Prenada Media, Jakarta.

Krishna,Ayu.2009.Analisis Tingkat Literasi Keuangan Mahasiswa dan Faktor-Faktor yang mempengaruhinya.

Lupiyoadi, Hamdani. 2001. Pemasaran Jasa. Penerbit Salemba Empat. Jakarta

Muhamad, 2008. Metodologi Penelitian Ekonomi Islam. PT RajaGrafindo Persada, Jakarta. Sugiyono, 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D Alfabeta, Bandung.

Suharini,Mieke.2008.Persepsi Nasabah terhadap Penerapan system Layanan Produk dan Jasa E-Banking.jurnal Ilmu Administrasi dan Organisasi. Volume 15 Nomor 3.

Tjiptono, Fandi dan Candra .2005. Service, Quality, and Satisfaction. Yogyakarta: Andi Offset Tjiptono, Fandy. 2005. Pemasaran Jasa. Andi Offset. Yogyakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian deskriptif. Penelitian Deskriptif adalah penelitian yang bertujuan untuk mendeskripsikan karakteristik atau fungsinya yang memiliki pemahaman awal mengenai situasi masalah yang dihadapi.

3.2 Lokasi dan Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa pemahaman masyarakat Kota Padang Sidempuan terhadap produk dan pelayanan perbankan yang ada di setiap perbankan di Kota Padang Sidempuan. Lokasi penelitian dilakukan di Kota Padang Sidempuan pada 6 kecamatan yaitu Padang Sidempuan Utara, Padang Sidempuan Selatan, Padang Sidempuan Tenggara, Padang Sidempuan Hutaimbaru, Padang Sidempuan Batunadua dan Padang Sidempuan Angkola Julu.

3.3 Batasan Operasional

3.4 Populasi dan Sampel Penelitian

Berdasarkan data terakhir pada BPS Kota Padang Sidempuan tahun 2013, jumlah penduduk Kota Padangsidempuan berjumlah 204.615 jiwa. Yang mana masyarakat di Kota Padang Sidempuan mempunyai berbagai macam profesi diantaranya pengusaha, pegawai, guru dan pedagang. Populasi yang dimaksudkan adalah sekumpulan orang atau objek yang memiliki kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok dalam suatu penelitian tetapi dapat dibedakan karena karakteristiknya. Dalam penelitian ini populasinya adalah seluruh masyarakat Kota Padang Sidempuan yang menggunakan perbankan.

Sampel yang dimaksud merupakan bagian dari suatu populasi dan diteliti secara rinci. Karena disebabkan berbagai keterbatasan yang dihadapi peneliti, maka dalam penelitian ini sampel yang diambil sebanyak 50 orang masyarakat Kota Padang Sidempuan yang menggunakan perbankan. Dalam penelitian ini, tidak ada rumus tertentu untuk mendapatkan angka 50 ini, sebab jumlah yang telah di pilih menurut peneliti mampu mendapatkan hasil yang sesuai dengan apa tujuan penelitian ini. Menurut Roscoe dan Sugiyono (2004) ukuran sampel yang layak untuk penelitian adalah antara 30 sampai 500. Dengan demikian jumlah sampel sebanyak 50 orang diyakini sangat representif untuk mewakili keseluruhan masyarakat di Kota Padang Sidempuan.

Pengambilan sampel dalam penelitian ini dilakukan dengan cara proposional,

No Kecamatan Jumlah

Sumber: Data diperoleh dari Kantor Camat Padang Sidempuan

Tabel 3.1 Sampel Penelitian

a. Teknik Pengumpulan Data

Kuesioner adalah teknik pengumpulan data dengan cara memberikan daftar pertanyaan secara tertulis dan tersusun rapi yang akan diberikan kepada responden terpilih dengan meggunakan skala likert yang akan mengukur sikap, pendapatan dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

Keterangan :

Tahu Skor = 6

Menggunakan Skor = 4 Tidak Menggunakan Skor = 3

Paham Skor = 2

Tidak Paham Skor = 1

b. Jenis Dan Sumber Data

Data Primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Pengumpulan data primer dapat diperoleh melalui penyebaran kuesioner atau angket kepada seluruh masyarakat Kota Padang Sidempuan yang berdomisili di 6 kecamatan di Kota Padang Sidempuan. Agar penelitian ini lebih akurat maka data-data primer yang diperoleh dari 50 responden akan dipadukan dengan data-data sekunder yang diperoleh dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi resmi seperti buku-buku, artikel, dan lain-lain. c. Pengolahan Data

Penulis menggunakan program computer SPSS versi 19 untuk mengolah data dalam penulisan skripsi ini.

d. Metode Analisis Data

1. Uji Validitas

digunakan dalam penelitian ini adalah dengan menggunakan nilai r hasil Corrected Item Total Correlation. Pengujian dilakukan dengan software SPSS dengan kriteria sebagai berikut:

1. Jika rhitung > rtabel, maka pertanyaan dinyatakan valid. 2. Jika rhitung < rtabel, maka pertanyaan dinyatakan tidak valid.

2. Uji Reliabilitas

Reliabilitas adalah sebuah instrument yang merujuk pada konsistensi hasil perekaman data yang mana jika instrument digunakan orang atau kelompok orang yang sama dalam waktu berlainan atau digunakan oleh kelompok orang yang berbeda dalam waktu yang sama atau berlainan. Pengujian reliabilitas dilakukan untuk mengetahui konsistensi atau keteraturan hasil pengukuran suatu instrument dan hasil pengujian tersebut merupakan ukuran yang benar dari sesuatu yang diukur. Reliabilitas berhubungan dengan konsistensi jawaban kuesioner dengan criteria sebagai berikut :

1. Jika r alpha positif atau > r tabel maka pernyataan reliabel.

2. Jika r alpha negative atau > r tabel maka pernyataan tidak reliabel.

3. Analisis Deskriptif

BAB IV

HASIL DAN PEMBAHASAN

a. Gambaran Daerah Penelitian

4.1.1. Letak Dan Keadaan Geografis

Kota Padangsidempuan merupakan salah satu Kabupaten / Kota di Provinsi Sumatera Utara. Yang terletak pada garis 1 08'00''-1 028'00'' Lintang Utara dan garis bujur 99 013'00''- 99 020'00'' Bujur Timur dan berada pada ketinggian 260 sampai dengan 1.100 meter diatas permukaan laut. Dengan luas wilayah mencapai 146,85 km².

Tabel 4.1

Luas Wilayah Kabupaten / Kota Padangsidempuan Menurut Kecamatan

No Kecamatan Luas Wilayah (Km²) Persentase

i. Padangsidempuan Utara 14,09 km2 9,66

ii. Padangsidempuan Selatan 15,81 km2 10,84

iii. Padangsidempuan Tenggara 27,69 km2 18,99

iv. Padangsidempuan Batunadua 38,74 km2 19,32

v. Padangsidempuan Hutaimbaru 22,34 km2 15,32

vi. Padangsidempuan Angkolajulu 28,18km2 19,32

4.1.2 Kependudukan

Persebaran penduduk yang optimal dengan adanya keseimbanagan antara jumlah penduduk dengan daya dukung dan daya tampung lingkungannya. Persebaran penduduk yang tidak didukung dengan keadaan lingkungannya akan menimbulkan masalah yang kompleks, dimana penduduk menjadi beban untuk lingkungannya begitupun sebaliknya. Adapun jumlah penduduk berdasarkan Kecamatan dan Jenis Kelamin Penduduk Kota Padangsidempuan dapat dilihat dalam table berikut ini.

Tabel 4.2

Jumlah Penduduk Berdasarkan Kecamatan Dan Jenis Kelamin Kota Padangsidempuan Tahun 2013

No Kecamatan Laki-laki Perempuan Jumlah

1. Padangsidempuan Utara 30.137 32.619 62.756

2. Padangsidempuan Selatan 31.843 32.869 96.88

3. Padangsidempuan Teanggara 15.769 16.929 93.15 4. Padangsidempuan Batunadua 10.200 10.283 20.483 5. Padangsidempuan Hutaimbaru 7.860 8.159 16.019 6. Padangsidempuan Angkolajulu 3.916 4.031 7.947

Sumber: BPS Kota Padang Sidempuan

b. Gambaran Umum Responden

terlebih dahulu deskripsi responden berdasarkan jenis kelamin, usia, tingkat pendidikan, pekerjaan dan penghasilan.

4.2.1. Deskripsi RespondeN Berdasarkan Jenis Kelamin

Tabel 4.3

Responden Berdasarkan Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid Pria 18 36,0 36,0 36,0

Wanita 32 64,0 64,0 100,0

Total 50 100,0 100,0

Sumber: Hasil Pengolahan data primer, 2015

Berdasarkan data pada tabel 4.2 diatas diperoleh informasi bahwa responden terdiri dari 18 laki-laki dan 32 perempuan dari total sampel 50 orang.

4.2.2. Deskripsi Responden Berdasarkan Usia

Tabel 4.4

Karakteristik Responden Berdasarkan Usia

Frequency Percent Valid Percent

Berdasarkan hasil pengolahan data primer pada tabel 4.3 diatas, diperoleh bahwa dari segi usia responden dengan rentang usia 26-35 tahun berada pada posisi terbanyak, sedangkan usia 56 tahun keatas dengan jumlah paling sedikit.

4.2.3. Deskripsi Responden Berdasarkan Tingkat Pendidikan

Tabel 4.5

Responden Berdasarkan Tingkat Pendidikan

Frequency Percent Valid Percent

Cumulative

Sumber: Hasil Pengolahan Data Primer, 2015

Berdasarkan data pada tabel 4.4 diatas diperoleh informasi responden berdasarkan segi pendidikan SD-S2/S3 bahwa responden terbanyak berada pada tingkat pendidikan Sarjana(S1,S2,S3).

4.2.4 Deskripsi Responden Berdasarkan Status Pekerjaan

Tabel 4.6

Responden Berdasarkan Status Pekerjaan

Frequency Percent Valid Percent

Total 50 33,3 100,0

Missing System 100 66,7

Total 150 100,0

Sumber: Hasil Pengolahan data primer, 2015

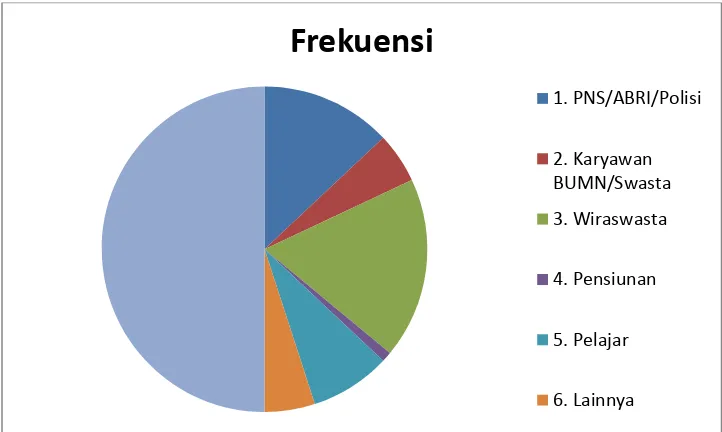

Berdasarkan data pada tabel 4.5 diatas diperoleh informasi berdasarkan satatus pekerjaan responden terbanyak adalah wiraswasta yang berjumlah 18 orang dari 50 responden, sedangkah pensiunan paling sedikit yang berjumlah 1 orang dari 50 responden.

Dapat dilihat dengan Frekuensi pada gambar diabwah ini:

sumber: hasil pengolahan data primer, 2015

Frekuensi Responden Berdasarkan Status Pekerjaan Gambar 4.1

Frekuensi

1. PNS/ABRI/Polisi

2. Karyawan BUMN/Swasta

3. Wiraswasta

4. Pensiunan

5. Pelajar

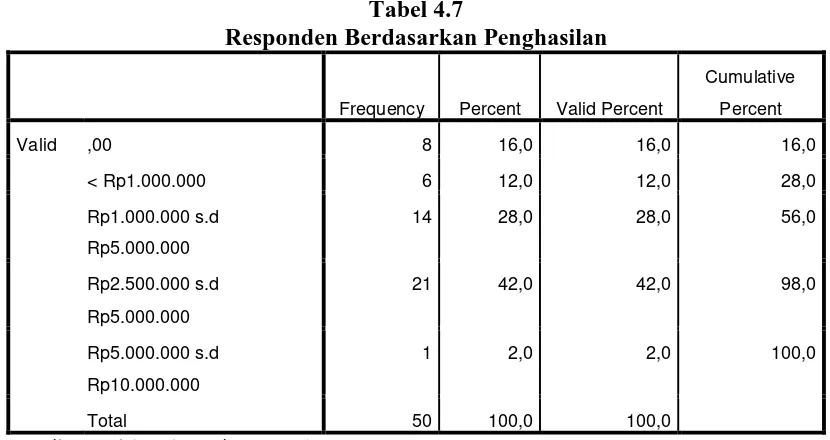

4.2.5 Deskripsi Responden Berdasarkan Penghasilan

Tabel 4.7

Responden Berdasarkan Penghasilan

Frequency Percent Valid Percent

Cumulative

Sumber: Hasil Pengolahan data Primer, 2015

Berdasarkan informasi pada tabel 4.7 penghasilan responden terbanyak dengan tingkat pendapatan 2,5 juta-5 juta yang berjumlah 21 orang dari total 50 orang responden.

4.2.6 Deskripsi Responden Berdasarkan Nasabah Bank

Tabel 4.8

Responden Berdasarkan Nasabah Bank

Sumber : Hasil Pengolahan Data Primer, 2015

Berdasarkan informasi pada tabel 4.8 diatas, berdasarkan status nasabah bank responden lebih banyak yang sudah menjadi nasabah di suatu Bank di Kota Padangsidempuan dengan jumlah 47 orang dari 50 responden.

Frequency Percent Valid Percent

Cumulative Percent

Valid Ya 47 94,0 94,0 94,0

Tidak 3 6,0 6,0 100,0

4.2.7. Deskripsi Responden Berdasarkan Jumlah Rekening

Tabel 4.9

Responden Berdasarkan Jumlah Rekening

Frequency Percent Valid Percent

Cumulative

Berdasarkan data pada tabel 4.9 diatas diperoleh informasi berdasarkan Jumlah rekening yang dimiliki setiap nasabah berdasarkan jumlah rekening terbanyak adalah masing-masing menggunakan 1 rekening dengan jumlah 18 dari 50 responden.

4.2.8. Deskripsi Responden Berdasarkan Lama Menjadi Nasabah

Tabel 4.10

Responden Berdasarkan Lama Menjadi Nasabah

Frequency Percent Valid Percent

Berdasarkan data pada tabel 4.10 diatas diperoleh informasi berdasarkan lama menjadi nasabah di suatu Bank di Kota Padangsidempuan adalah selama 2 tahun dengan jumlah terbanyak 13 orang dari 50 reponden.

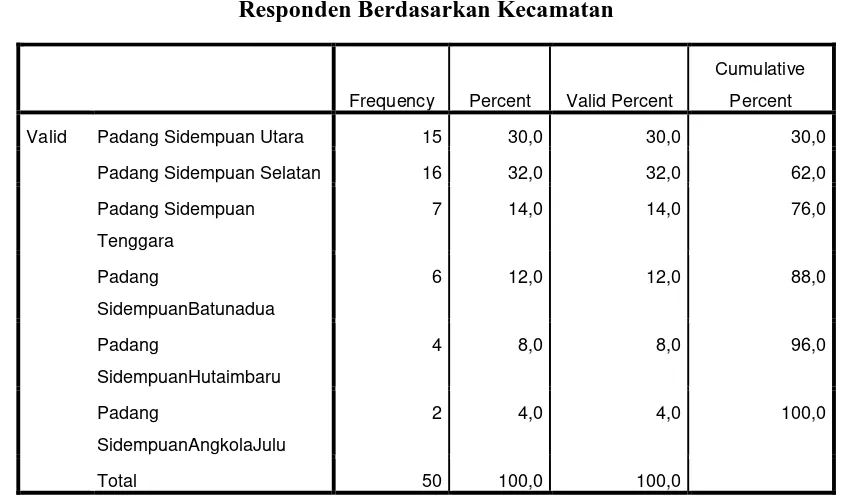

4.2.9. Deskripsi Responden Berdasarkan Kecamatan

Tabel 4.11

Responden Berdasarkan Kecamatan

Frequency Percent Valid Percent

Cumulative

Sumber: Hasil Pengolahan Data Primer

4.3 Analisis Hasil Penelitian

4.3.1 Analisis Deskriptif Tingkat Literasi Finansial

4.3.1.1 Pengetahuan, Penggunaan Dan Pemahaman Produk Bank

Tabel 4.12

Pengetahuan, Penggunaan Dan Pemahaman Tentang Deposito

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 18 12,0 12,0 12,0

Paham 32 21,3 21,3 33,3

TidakMenggunakan 31 20,7 20,7 54,0

Menggunakan 19 12,7 12,7 66,7

TidakTahu 10 6,7 6,7 73,3

Tahu 40 26,7 26,7 100,0

Total 150 100,0 100,0

Sumber : Data Primer, 2015

4.3.1.2 Pengetahuan, Penggunaan Dan Pemahaman Tabungan

Tabel 4.13

Pengetahuan,Penggunaan dan Pemahaman Tabungan

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 16 10,7 10,7 10,7

Paham 34 22,7 22,7 33,3

TidakMengunakan 10 6,7 6,7 40,0

Menggunakan 40 26,7 26,7 66,7

TidakTahu 3 2,0 2,0 68,7

Tahu 47 31,3 31,3 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan data primer

4.3.1.3 Pengethauan, Penggunaan Dan Pemahaman Giro

Tabel 4.14

Pengethauan, Penggunaan Dan Pemahaman Giro

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 33 22,0 22,0 22,0

Paham 18 12,0 12,0 34,0

TidakMenggunakan 47 31,3 31,3 65,3

Menggunakan 3 2,0 2,0 67,3

TidakTahu 25 16,7 16,7 84,0

Tahu 24 16,0 16,0 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan data primer, 2015

Berdasarkan tabel 4.14 diatas diketahui bahwa dari 50 responden 24 orang sudah mengetahui produk perbankan Giro. Dan 25 orang dari 50 responden belum mengetahui produk perbankan Giro. Diketahui juga dari 50 responden 3 orang sudah menggunakan produk perbankan giro. Dan 47 orang dari 50 responden belum menggunakan produk perbankan Giro. Dari 50 responden juga dapat dilihat 18 orang sudah paham terhadap produk perbankan Giro. Dan 33 orang dari 50 responden belum paham tentang produk perbankan Giro.

4.3.1.4 Pengetahuan, Penggunaan Dan Pemahaman Kredit Kepemilikan Kenderaan

Tabel 4.15

Pengetahuan, Penggunaan Dan Pemahaman Kredit Kepemilikan Kenderaan

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 19 12,7 12,7 12,7

Paham 31 20,7 20,7 33,3

TidakMenggunakan 37 24,7 24,7 58,0

Menggunakan 13 8,7 8,7 66,7

TidakTahu 10 6,7 6,7 73,3

Tahu 40 26,7 26,7 100,0

Total 150 100,0 100,0

Sumber : Hasil Pengolahan data primer,2015

4.3.1.5 Pengetahuan, Penggunaan Dan Pembiayaan Kredit Tanpa Jaminan

Tabel 4.16

Pengetahuan, Penggunaan Dan Pembiayaan Kredit Tanpa Jaminan

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 38 25,3 25,3 25,3

Paham 12 8,0 8,0 33,3

TidakMenggunakan 48 32,0 32,0 65,3

Menggunakan 2 1,3 1,3 66,7

TidakTahu 34 22,7 22,7 89,3

Tahu 16 10,7 10,7 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan Data Primer

4.3.1.6 Pengetahuan, Penggunaan Dan Pemahaman Kredit Usaha

Tabel 4.17

Pengetahuan, Penggunaan Dan Pemahaman Kredit Usaha

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 29 19,3 19,3 19,3

Paham 21 14,0 14,0 33,3

TidakMenggunakan 43 28,7 28,7 62,0

Menggunakan 7 4,7 4,7 66,7

TdakTahu 21 14,0 14,0 80,7

Tahu 29 19,3 19,3 100,0

Total 150 100,0 100,0

Sumber : Hasil Pengolahan data primer, 2015

4.3.1.7 Pengetahuan, Penggunaan Dan Pemahaman Kredit Kepemilikan Rumah Tabel 4.18

Pengetahuan, Penggunaan Dan Pemahaman Kredit Kepemilikan Rumah

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 21 14,0 14,0 14,0

Paham 29 19,3 19,3 33,3

TidakMenggunakan 39 26,0 26,0 59,3

Menggunakan 11 7,3 7,3 66,7

TidakTahu 17 11,3 11,3 78,0

Tahu 33 22,0 22,0 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan Data Primer, 2015

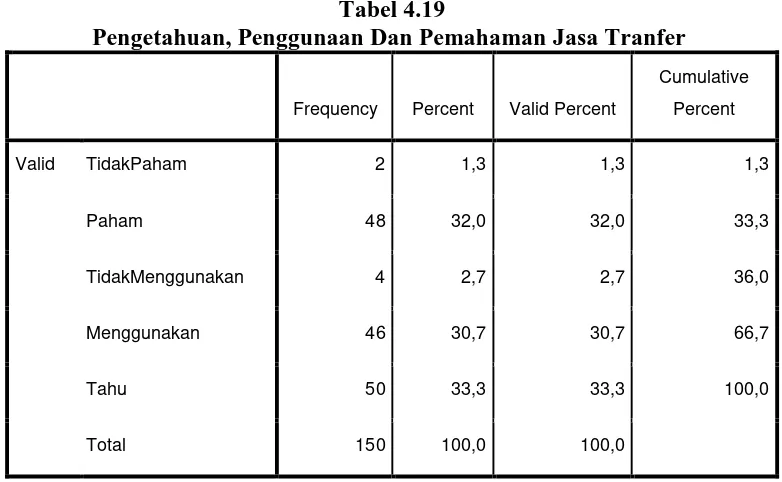

4.3.1.8 Pengetahuan, Penggunaan Dan Pemahaman Jasa Tranfer

Tabel 4.19

Pengetahuan, Penggunaan Dan Pemahaman Jasa Tranfer

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 2 1,3 1,3 1,3

Paham 48 32,0 32,0 33,3

TidakMenggunakan 4 2,7 2,7 36,0

Menggunakan 46 30,7 30,7 66,7

Tahu 50 33,3 33,3 100,0

Total 150 100,0 100,0

Sumber : Hasil Pengolahan Data Primer, 2015

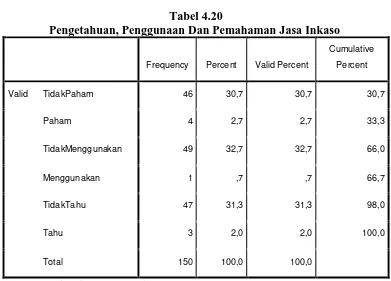

4.3.1.9 Pengetahuan, Penggunaan Dan Pemahaman Jasa Inkaso

Tabel 4.20

Pengetahuan, Penggunaan Dan Pemahaman Jasa Inkaso

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 46 30,7 30,7 30,7

Paham 4 2,7 2,7 33,3

TidakMenggunakan 49 32,7 32,7 66,0

Menggunakan 1 ,7 ,7 66,7

TidakTahu 47 31,3 31,3 98,0

Tahu 3 2,0 2,0 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan data primer,2015

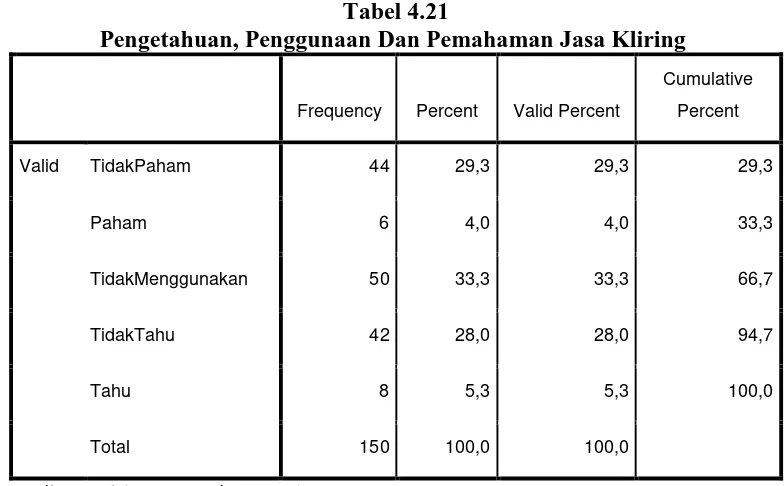

4.3.1.10 Pengetahuan, Penggunaan Dan Pemahaman Jasa Kliring

Tabel 4.21

Pengetahuan, Penggunaan Dan Pemahaman Jasa Kliring

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 44 29,3 29,3 29,3

Paham 6 4,0 4,0 33,3

TidakMenggunakan 50 33,3 33,3 66,7

TidakTahu 42 28,0 28,0 94,7

Tahu 8 5,3 5,3 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan Data Primer,2015

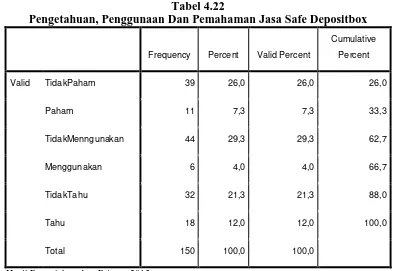

4.3.1.11 Pengetahuan, Penggunaan Dan Pemahaman Jasa Safe Depositbox

Tabel 4.22

Pengetahuan, Penggunaan Dan Pemahaman Jasa Safe Depositbox

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 39 26,0 26,0 26,0

Paham 11 7,3 7,3 33,3

TidakMenngunakan 44 29,3 29,3 62,7

Menggunakan 6 4,0 4,0 66,7

TidakTahu 32 21,3 21,3 88,0

Tahu 18 12,0 12,0 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan data Primer, 2015

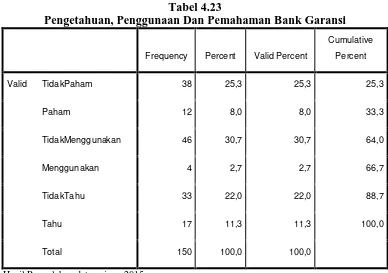

4.3.1.12 Pengetahuan, Penggunaan Dan Pemahaman Bank Garansi

Tabel 4.23

Pengetahuan, Penggunaan Dan Pemahaman Bank Garansi

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 38 25,3 25,3 25,3

Paham 12 8,0 8,0 33,3

TidakMenggunakan 46 30,7 30,7 64,0

Menggunakan 4 2,7 2,7 66,7

TidakTahu 33 22,0 22,0 88,7

Tahu 17 11,3 11,3 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan data primer,2015

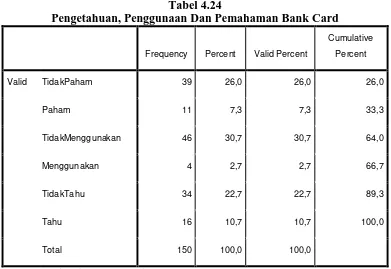

4.3.1.13 Pengetahuan, Penggunaan Dan Pemahaman Bank Card

Tabel 4.24

Pengetahuan, Penggunaan Dan Pemahaman Bank Card

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 39 26,0 26,0 26,0

Paham 11 7,3 7,3 33,3

TidakMenggunakan 46 30,7 30,7 64,0

Menggunakan 4 2,7 2,7 66,7

TidakTahu 34 22,7 22,7 89,3

Tahu 16 10,7 10,7 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan data primer,2015

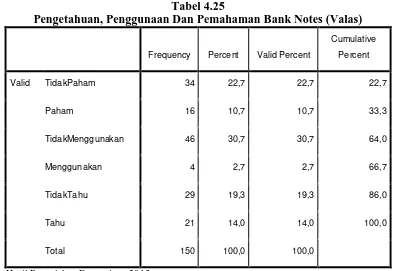

4.3.1.14 Pengetahuan, Penggunaan Dan Pemahaman Bank Notes (Valas)

Tabel 4.25

Pengetahuan, Penggunaan Dan Pemahaman Bank Notes (Valas)

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 34 22,7 22,7 22,7

Paham 16 10,7 10,7 33,3

TidakMenggunakan 46 30,7 30,7 64,0

Menggunakan 4 2,7 2,7 66,7

TidakTahu 29 19,3 19,3 86,0

Tahu 21 14,0 14,0 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan Data primer,2015

4.3.1.15 Pengetahuan, Penggunaan Dan Pemahaman Letter Of Credit

Tabel 4.26

Pengetahuan, Penggunaan Dan Pemahaman Letter Of Credit

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 39 26,0 26,0 26,0

Paham 11 7,3 7,3 33,3

TidakMenggunakan 46 30,7 30,7 64,0

Menggunakan 4 2,7 2,7 66,7

TidakTahu 40 26,7 26,7 93,3

Tahu 10 6,7 6,7 100,0

Total 150 100,0 100,0

Sumber : Hasil Pengolahan Data Primer,2015

4.3.1.16 Pengetahuan, Pengguanaan Dan Pemahaman E-Banking

Tabel 4.27

Pengetahuan, Pengguanaan Dan Pemahaman E-Banking

Frequency Percent Valid Percent

Cumulative Percent

Valid TidakPaham 29 19,3 19,3 19,3

Paham 21 14,0 14,0 33,3

TidakMenggunakan 37 24,7 24,7 58,0

Menggunakan 13 8,7 8,7 66,7

TidakTahu 23 15,3 15,3 82,0

Tahu 27 18,0 18,0 100,0

Total 150 100,0 100,0

Sumber: Hasil Pengolahan Data Primer,2015

4.3.2 Analisis Deskriptif Faktor Demografi Terhadap Tingkat Literasi Finansial

4.3.2.1 Tingkat Literasi Finansial Deposito

Tabel 4.28

Jenis Kelamin Terhadap Pengetahuan Deposito Pengetahuan_Deposito1

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 7 11 14 4 1 17 54

Wanita 11 21 17 15 9 23 96

Total 18 32 31 19 10 40 150

Sumber : Hasil Pengolahan data primer,2015

Dari hasil keterangan tabel 4.28 diatas akan disusun kembali dalam bentuk tabel untuk tingkat Literasi Finansial Deposito berdasarkan jenis kelamin.

Tabel 4.29

Jenis Kelamin Terhadap Tingkat Literasi Deposito

Pengetahuan Deposito Laki-laki Perempuan Tingkat Literasi Finansial

Tidak tahu 1 9 10 Not Literate

Tahu 17 23 40 Less Literate

Menggunakan 4 15 19 Sufficient Literate

Paham 11 21 32 Well Literate

Sumber: Hasil Pengolahan data primer,2015

Tabel 4.30

kan Menggunakan TidakTahu Tahu

Usia 15-25 Tahun 4 8 8 4 4 8 36

Sumber: Hasil Pengolahan data primer,2015

Dari hasil keterangan tabel 4.30 diatas dapat dilihat bahwa masyarakat dari usia responden terbanyak 26-35 tahun sudah mengetahui tentang produk perbankan deposito tetapi masih banyak yang belum memahami produk perbankan deposito.

4.3.2.2 Tingkat Literasi Finansial Tabungan

Tabel 4.31

Jenis Kelamin Terhadap Literasi Tabungan Pengetahuan_Tabungan

Total TidakPaham Paham

TidakMengunak

an Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 7 11 3 15 0 18 54

Wanita 9 23 7 25 3 29 96

Total 16 34 10 40 3 47 150

Sumber: Hasil pengolahan data primer,2015

Tabel 4.32

Jenis kelamin Terhadap Tingkat Literasi Tabungan

Pengetahuan Tabungan Laki-laki Perempuan Tingkat Literasi Finansial

Tidak tahu 0 3 3 Not Literate

Tahu 18 29 47 Less Literate

Menggunakan 15 25 40 Sufficient Literate

Paham 11 23 33 Well Literate

Sumber: Hasil Pengolahan Data Primer,2015

Berdasarkan jenis kelamin terhadap tingkat literasi financial Tabungan, bahwa perempuan lebih memiliki pemahaman lebih baik terhadap produk perbankan tabungan.

Tabel 4.33

an Menggunakan TidakTahu Tahu

Usia 15-25 Tahun 3 9 2 10 2 10 36

Sumber : Hasil Pengolahan Data Primer,2015

4.3.2.3 Tingkat Literasi Finansial Giro

Tabel 4.34

Jenis Kelamin Terhadap Literasi Giro Giro

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 14 4 16 2 10 8 54

Wanita 19 14 31 1 15 16 96

Total 33 18 47 3 25 24 150

Sumber: Hasil Pengolahan Data Primer,2015

Berdasarkan keterangan tabel diatas akan disusun kembali dalam bentuk tabel untuk melihat tingkat literasi financial Giro berdasarkan jenis kelamin.

Tabel 4.35

Jenis Kelamin Terhadap Tingkat Literasi Giro

Pengetahuan Giro Laki-laki Perempuan Tingkat Literasi

Finansial

Tidak tahu 10 15 25 Not Literate

Tahu 18 24 42 Less Literate

Menggunakan 2 1 3 Sufficient Literate

Paham 4 14 18 Well Literate

Sumber: Hasil Pengolahan data primer,2015

Tabel 4.36

Usia terhadap Literasi Giro Giro

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Usia 15-25 Tahun 10 2 11 1 7 5 36

Sumber : Hasil Pengolahan Data Primer,2015

Dari hasil keterangan tabel diatas dapat dilihat jumlah responden terbanyak dari umur 26-35 tahun masih kurang memahami produk perbankan giro. Sehingga dapat dilihat bahwa masih kurangnya sosialisasi dari suatu perbankan tentang keunggulan dan kegunaan produk-produk perbankan tersebut sehingga masih banyak masyarakat yang kurang memahami berbagai produk yang telah dikeluarkan perbankan.

4.3.2.4 Tingkat Literasi Finansial Kredit Kepemilikan Kenderaan

Tabel 4.37

Jenis Kelamin Terhadap Literasi Kredit Kepemilikan Kenderaan KTI

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 6 12 10 8 3 15 54

Wanita 13 19 27 5 7 25 96

Total 19 31 37 13 10 40 150

Sumber: Hasil Pengolahan Data Primer,2015

Tabel 4.38

Jenis Kelamin Terhadap Tingkat Literasi Kredit Kepemilikan Kenderaan

Pengetahuan KTI Laki-laki Perempuan Tingkat Literasi

Finansial

Tidak tahu 3 7 10 Not Literate

Tahu 15 25 40 Less Literate

Menggunakan 4 15 19 Sufficient Literate

Paham 11 21 32 Well Literate

Sumber: Hasil Pengolahan data primer,2015

Berdasarkan jenis kelamin terhadap tingkat literasi financial Kredit Kepemilikan Kenderaan, bahwa perempuan lebih memiliki pemahaman terhadap produk dan jasa perbankan Kredit Kepemilikan Kenderaan.

Tabel 4.39

Usia Terhadap Literasi Kredit Kepemilikan Kenderan KTI

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Usia 15-25 Tahun 5 7 7 5 2 10 36

Sumber: Hasil Pengolahan Data Primer,2015

4.3.2.5 Tingkat Literasi Finansial Kredit Tanpa Jaminan

Tabel 4.40

Jenis Kelamin Terhadap Literasi Kredit Tanpa Jaminan KTJ

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 13 5 17 1 13 5 54

Wanita 25 7 31 1 21 11 96

Total 38 12 48 2 34 16 150

Sumber: Hasil Pengolahan Data Primer,2015

Dari hasil keterangan tabel diatas akan disusun kembali dalam bentuk tabel untuk melihat tingkat literasi finansial Kredit Tnapa Jaminan berdasarkan Jenis Kelamin.

Tabel 4.41

Jenis Kelamin Terhadap Tingkat Literasi Kredit Tanpa Jaminan

Pengetahuan KTJ Laki-laki Perempuan Tingkat Literasi

Finansial

Tidak tahu 13 21 33 Not Literate

Tahu 5 11 16 Less Literate

Menggunakan 1 1 2 Sufficient Literate

Paham 5 7 12 Well Literate

Sumber: Hasil Pengolahan data primer,2015

Tabel 4.42

Usia Terhadap Literasi Kredit Tanpa Jaminan

Sumber : Hasil Pengolahan data primer,2015

Dari hasil keterangan tabel diatas dapat dilihat bahwa jumlah responden terbanyak pada usia 26-35 tahun masih banyak yang belum memahami tentang produk perbankan Kredit Tanpa Jaminan.

4.3.2.6 Tingkat Literasi Finansial Kredit Usaha

Tabel 4.43

Jenis Kelamin Terhadap Literasi Kredit Usaha Kredit_Usaha

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TdakTahu Tahu

Jenis_Kelamin Pria 12 6 15 3 9 9 54

Wanita 17 15 28 4 12 20 96

Total 29 21 43 7 21 29 150

Sumber: Hasil Pengolahan Data Primer,2015

Dari hasil keterangan tabel diatas akan disusun kembali dalam bentuk tabel untuk melihat tingkat Literasi Finansial Kredit usaha berdasarkan Jenis Kelamin.

KTJ

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Tabel 4.44

Jenis Kelamin Terhadap Tingkat Literasi Kredit Usaha

Pengetahuan Kredit Usaha Laki-laki Perempuan Tingkat Literasi Finansial

Berdasarkan jenis kelamin terhadap tingkat literasi financial Kredit Usaha, bahwa perempuan lebih memiliki pemahaman yang baik terhadap produk perbankan Kredit Usaha.

Tabel 4.45

Usia Terhadap Literasi Kredit Usaha Kredit_Usaha

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TdakTahu Tahu

Usia 15-25 Tahun 8 4 10 2 4 8 36

Sumber: Hasil Pengolahan Data Primer,2015

4.3.2.7 Tingkat Literasi Finansial Kredit Kepemilikan Rumah

Tabel 4.46

Jenis Kelamin Terhadap Literasi Kredit Kepemilikan Rumah KPR

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 9 9 15 3 6 12 54

Wanita 12 20 24 8 11 21 96

Total 21 29 39 11 17 33 150

Sumber : Hasil Pengolahan data primer,2015

Dari hasil keterangan tabel diatas akan disusun kembali dalam bentuk tabel untuk melihat tingkat literasi finansial Kredit Kepemilikan Rumah berdasarkan Jenis Kelamin.

Tabel 4.47

Jenis Kelamin Terhadap Tingkat Literasi Kredit Kepemilikan Rumah

Pengetahuan KPR Laki-laki Perempuan Tingkat Literasi

Finansial

Tidak tahu 6 11 17 Not Literate

Tahu 12 21 33 Less Literate

Menggunakan 3 8 11 Sufficient Literate

Paham 9 20 29 Well Literate

Sumber: Hasil Pengolahan Data Primer,2015

Tabel 4.48

Usia Terhadap Literasi Kredit Kepemilikan Rumah KPR

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Usia 15-25 Tahun 5 7 10 2 3 9 36

Sumber: Hasil Pengolahan Data Primer,2015

Dari hasil keterangan tabel diatas jumlah responden terbanyak pada usia 26-35 tahun, bahwa masih banyak masyarakat yang belum memahami produk perbankan Kredit Kepemilikan Rumah.

4.3.2.8 Tingkat Literasi Finansial Tranfer

Tabel 4.49

Jenis Kelamin Terhadap Literasi Jasa Transfer Transfer

Sumber : Hasil Pengolahan Data Primer,2015

Tabel 4.50

Jenis Kelamin Terhadap Tingkat Literasi Jasa Transfer

Pengetahuan Transfer Laki-laki Perempuan Tingkat Literasi Finansial

Tidak tahu 3 7 10 Not Literate

Tahu 18 20 38 Less Literate

Menggunakan 17 29 46 Sufficient Literate

Paham 18 30 48 Well Literate

Sumber: Hasil Pengolahan Data Primer,2015

Berdasarkan jenis kelamin terhadap tingkat literasi financial Jasa Transfer, bahwa perempuan lebih paham terhadap produk dan jasa perbankan transfer.

Tabel 4.51

Usia Terhadap Literasi Jasa Transfer Transfer

Total TidakPaham Paham

TidakMengguna

kan Menggunakan Tahu

Usia 15-25 Tahun 1 11 0 12 12 36

Sumber: Hasil Pengolahan Data Primer,2015

4.3.2.9 Tingkat Literasi Finansial Inkaso

Tabel 4.52

Jenis Kelamin Terhadap Literasi Inkaso Inkaso

Total TidakPaham Paham

TidakMengguna

kan Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 18 0 18 0 18 0 54

Wanita 28 4 31 1 29 3 96

Total 46 4 49 1 47 3 150

Sumber: Hasil Pengolahan Data Primer,2015

Dari hasil keterangan tabel diatas akan disusun kembali dalam bentuk tabel untuk melihat tingkat literasi Finansial Inkaso berdasarkan Jenis Kelamin.

Tabel 4.53

Jenis Kelamin Terhadap Tingkat Literasi Inkaso

Pengetahuan Inkaso Laki-laki Perempuan Tingkat Literasi Finansial

Tidak tahu 18 29 47 Not Literate

Tahu 0 3 3 Less Literate

Menggunakan 0 1 46 Sufficient Literate

Paham 0 4 48 Well Literate

Sumber: Hasil Pengolahan data primer,2015

Tabel 4.54

kan Menggunakan TidakTahu Tahu

Usia 15-25 Tahun 12 0 12 0 12 0 36

Sumber: Hasil Pengolahan Data Primer,2015

Dari Hasil keterangan tabel diatas dapat dilihat bahwa jumlah responden terbanyak pada usia 26-35 tahun masih belum memahami produk dan jasa perbankan inkaso.

4.3.2.10 Tingkat Literasi Finansial Safe Depositbox

Tabel 4.55

Jenis Kelamin Terhadap Literasi Safe Depositbox Safe_DepositBox

Total TidakPaham Paham

TidakMennguna

kan Menggunakan TidakTahu Tahu

Jenis_Kelamin Pria 15 3 17 1 13 5 54

Wanita 24 8 27 5 19 13 96

Total 39 11 44 6 32 18 150

Sumber: Hasil Pengolahan data primer,2015

Dari hasil keterangan tabel diatas disusun kembali dalam bentuk tabel untuk melihat tingkat

Tabel 4.56

Jenis Kelamin Terhadap Tingkat Literasi Safe Depositbox

Pengetahuan Deposit Box Laki-laki Perempuan Tingkat Literasi Finansial

Tidak tahu 13 19 32 Not Literate

Tahu 5 13 18 Less Literate

Menggunakan 1 5 6 Sufficient Literate

Paham 3 8 11 Well Literate

Sumber: Hasil Pengolahan data primer,2015

Berdasarkan jenis kelamin terhdap tingkat literasi financial Safe Depositbox, bahwa perempuan lebih memiliki pemahaman yang baik terhadap produk dan jasa perbankan safe depositbox.

Tabel 4.57

Usia Terhadap Literasi Safe depositbox Safe_DepositBox

Total TidakPaham Paham

TidakMennguna

kan Menggunakan TidakTahu Tahu

Usia 15-25 Tahun 9 3 10 2 7 5 36

Sumber: Hasil Pengolahan Data Primer,2015

4.3.3 Tingkat Literasi Finansial (Kecamatan) Kota Padang Sidemuan

Berdasarkan tabel diatas dapat dilihat menurut kecamatan tingkat pemahaman masyarakat yang lebih baik pada kecamatan Padang Sidempuan Selatan terhadap produk dan Jasa Perbankan Deposito. Dan masyarakat Kecamatan Padang Sidempuan Utara dengan jumlah 11 dari beberapa responden yang ada sudah memahami produk perbankan deposito.

Tabel 4.59

Tingkat Literasi Finansial Produk dan Jasa Transfer berdasarkan Kecamatan Transfer

Total Tidak Paham Paham

Tidak

Menggunakan Menggunakan Tahu Kecamatan Padang Sidempuan

Frekuensi Responden berdasarkan kecamatan Gambar 4.2

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian, analisis dan pembahasan diatas dapat ditarik kesimpulan sebagai berikut:

i. Responden yang menjadi sampel dalam penelitian ini dianggap dapat mewakili pendapat masyarakat di 6 kecamatan yang menjadi lokasi penelitian dikategorikan paham mengenai gambaran umum tentang perbankan, produk perbankan berbentuk simpanan dan investasi, produk perbankan berbentuk kredit dan pembiayaan, prosedur permohonan produk keuangan, hak dan kewajiban dalam menggunakan produk perbankan berupa simpanan dan investasi, hak dan kewajiban dalam menggunakan produk perbankan berupa kredit dan pembiayaan, sedangkan media informasi yang membantu pemahaman para responden secara umum menyatakan paham atas informasi yang diberikan dari media dengan pilihan yang ada pada kuesioner.

k. Walaupun mayoritas masyarakat Kota Padangsidempuan telah paham akan produk dan jasa perbankan tetapi masih banyak masyarakat yang belum menggunakan produk dan jasa perbankan dalam aktivitas keuangannya.

l. Dengan banyaknya responden yang memiliki pekerjaan sebagai PNS/ABRI/POLISI, karyawan BUMN/Swasta, wiraswasta, dan pensiunan maka tingkat pemahaman terhadap produk dan jasa perbankan akan semakin baik karena telah menggunakan produk dan jasa perbankan untuk aktivitas keuangannya sedangkan sebagian dari pelajar/mahasiswa dan profesi lainnya masih belum menggunakan produk perbankan.

m. Dari segi pendapatannya semakin besar pendapatan seseorang memungkinkan orang tersebut memahami produk perbankan dikarenakan memerlukan produk perbankan untuk aktivitas keuangannya seperti tabungan ataupun berinvestasi akan tetapi bagi masyarakat berpenghasilan rendah masih kurang kesadaran dalam menggunakan produk perbankan. Semakin banyak jumlah rekening sebagai salah satu indikator menggunakan produk perbankan dan semakin lama menggunakannya maka akan semakin membantu untuk memberikan pemahaman mengenai produk dan jasa perbankan.

a. Saran

Melihat analisis dan kesimpulan diatas maka penulis memberikan beberapa saran sebagai berikut:

ii. Kepada Otoritas Jasa Keuangan diperlukn regulasi yang memudahkan masyarakat dengan penghasilan menengah ke bawah untuk menggunakan produk dan jasa keuangan apakah itu tabungan, maupun kredit untuk meningkatkan kesejahteraan msyarakat tersebut.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi sebagai perantara keuangan dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Menurut UU No. 10 Tahun 1998 dan UU No. 23 Tahun 1999 menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam pengertian ini bank bersifat sebagai sebuah organisasi yang tidak hanya bersifat mencari keuntungan atas produk-produk yang mereka keluarkan tetapi juga mempunyai peran untuk menciptakan dan meningkatkan kesejahteraan rakyat banyak. Menurut Thamrin dan Francis (2012) kalau dilihat dari fungsinya, maka definisi bank dapat dikelompokkan menjadi tiga, yaitu :

Bank dilihat sebagai penerima kredit. Dalam pengertian pertama ini bank menerima uang serta dana-dana yang lainnya dari masyarakat dalam bentuk :

4 Simpanan atau tabungan biasa yang dapat diminta/diambil kembali setiap saat.

5 Deposito berjangka, yang merupakan tabungan atau simpanan yang penarikannya kembali hanya dapat dilakukan setelah jangka waktu yang ditentukan habis.

2.2 Bank Umum

2.2.1 Pengertian Bank Umum

Menurut UU No. 10 Tahun 1998 tentang Perbankan, Bank Umum adalah bank yang melaksanakan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Dimana berdasarkan UU tersebut seluruh kegiatan bank umum masih dibawah pengawasan Bank Indonesia sebelum nantinya akan dilakukan oleh Otoritas Jasa Keuangan yang telah terbentuk.

2.2.2 Kegiatan Bank Umum

Sesuai dengan kata umum yang terdapat pada kata bank umum maka kegiatan bank umum tidak hanya bergerak pada satu usaha saja. Kegiatan usaha pada bank umum seperti dijelaskan sebelumnya bahwa bank sebagai penerima kredit sekaligus pemberi kredit secara luas baik bagi perusahaan maupun masyarakat per individu. Kegiatan bank umum menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit merupakan kegiatan inti dari bank umum. 2.3 Produk-Produk Perbankan

Perbankan mengeluarkan produk-produk yang telah disetujui terlebih dahulu oleh Bank Indonesia walaupun sekarang pengawasannya dikelola oleh Otoritas Jasa Keuangan untuk menjaga standar pelayanan dalam hal produk dan jasa keuangan. Dapat dilihat produk-produk perbankan menurut Bank Indonesia, yaitu:

1. Simpanan dan Invetasi

a. Deposito

Deposito adalah simpanan yang pencairannya hanya dapat dilakukan pada jangka waktu tertentu dan syarat-syarat tertentu. Deposito dapat dicairkan setelah jangka waktu berakhir. Dimana walau telah berakhir deposito dapat diperpanjang secara otomatis (automatic roll over). Deposito sendiri dapat berbentuk mata uang rupiah maupun dalam mata uang asing. Bunga deposito biasanya lebih tinggi daripada bunga tabungan biasa. Bunga dapat diambil setelah tanggal jatuh tempo atau dimasukkan lagi ke pokok deposito untuk didepositokan lagi pada periode berikutnya. Deposito terdiri dari :

(1). Sertifikat Deposito

Sertifikat deposito merupakan simpanan yang diterbitkan dengan jangka waktu 1, 3, 6, dan 12 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat, tanpa mencantumkan nama pemilik deposito. Sertifikat deposito dapat diperjualbelikan kepada pihak lain. Pembayaran bunga sertifikat deposito dapat dilakukan dimuka, tiap bulan atau pada saat jatuh tempo, baik tunai maupun non tunai.

(2) Deposito Berjangka

Deposito berjangka merupakan simpanan yang pencairannya dilakukan berdasarkan jangka waktu tertentu. Dimana umumnya berjangka waktu mulai dari 1, 3, 6, 12 sampai dengan 24 bulan diterbitkan dengan mencantumkan nama pemilik deposito baik perorangan maupun lembaga.

(3) Deposit On Call (DOC)

Sebelum dana tersebut hendak dicairkan, maka nasabah tersebut harus memberitahukan 3 hari sebelumnya dan bunga dihitung secara negosiasi antara nasabah dengan bank.

b. TabunganKu (Tabungan)

TabunganKu atau biasa disebut dengan tabungan secara umum menurut BI merupakan tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkat kesejahteraan masyarakat.

c. Giro

Rekening Giro atau current account adalah salah satu produk perbankan berupa simpanan dari nasabah perseorangan maupun nasabah badan usaha dalam rupiah ataupun mata uang asing yang penarikannya dapat dilakukan kapan saja selama jam kerja dengan menggunakan warkat cek atau bilyet giro. Persyaratan dalam membuka rekening giro adalah sebagai berikut :

1) Semua warga negara Indonesia dan warga negara asing.

2) Badan usaha dan institusi lain yang sah menurut hukum yang berlaku.

Dengan menjadi nasabah giro maka akan memperoleh fasilitas dalam melakukan transaksi keuangan yaitu :

1) Melakukan pembayaran dengan menggunakan cek (cheque), Cek adalah surat berharga atau alat transaksi pembayaran yang diterbitkan oleh bank sebagai pengganti uang tunai. Cek dikeluarkan oleh bank apabila nasabah memiliki rekening giro.

2. Kredit dan Pembiayaan

Bank menyalurkan dana yang dimilikinya agar lebih produktif melalui berbagai macam bentuk kredit dan pembiayaan yaitu :

a. Kredit Kepemilikan Kendaraan (K3)

Kredit kepemilikan kendaraan (K3) adalah fasilitas kredit yang diberikan oleh bank untuk pembelian kendaraan baru atau bekas. Khusus untuk kendaraan bekas, bank biasanya menetapkan batasan usia kendaraan yang dapat dibiayai sesuai ketentuan dari bank. Dalam hal ini biasanya bank tidak memberikan pendanaan sepenuhnya maka nasabah sebaiknya menyiapkan down payment (uang muka atau lebih sering disingkat DP).

b. Kredit Tanpa Jaminan (KTJ)

Kredit Tanpa Jaminan (KTJ) adalah kredit yang diberikan bank dalam bentuk uang tunai, yang dapat diperoleh tanpa memberikan jaminan. KTJ biasanya diberikan oleh bank untuk berbagai kebutuhan semisal biaya pendidikan, renovasi rumah, modal kerja dan kebutuhan lainnya.

c. Kredit Usaha

Kredit usaha adalah penyediaan dana dalam jumlah tertentu dari bank untuk mendukung tujuan usaha kreditur dengan berdasarkan persetujuan atau kesepakatan pinjam meminjam yang mewajibkan kreditur selaku peminjam untuk melunasi pinjaman dalam waktu tertentu beserta pembayaran bunga dan biaya lainnya. Pinjaman yang diberikan untuk membantu keperluan usaha nasabah yang mencakup :

memberikan kesempatan bagi nasabah untuk memperpanjang fasilitas kreditnya apabila telah jatuh tempo.

Pembayaran kredit dapat secara mencicil ataupun sekaligus lunas.

2) Kebutuhan investasi, yakni untuk mendukung kebutuhan dana pembiayaan investasi jangka panjang seperti pembelian kios, ruko, mesin, pembangunan pabrik, atau pembelian kendaraan lain-lain. Jangka waktu untuk investasi biasanya cukup panjang (lebih dari 3 tahun). Umumnya pelunasan kredit investasi dilakukan dengan cara mencicil pokok dan bunga secara bulanan.

Yang menjadi jaminan dalam kredit usaha adalah kelayakan usaha berupa arus uang usaha namun ada kalanya bank membutuhkan jaminan tambahan berupa aset untuk lebih meningkatkan keyakinan bank.

d. Kredit Pemilikan Rumah (KPR)

Kredit Pemilikan Rumah adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli atau memperbaiki rumah. Di Indonesia saat ini dikenal ada 2 jenis KPR yaitu :

2) KPR Non Subsidi, yaitu suatu KPR yang diperuntukkan bagi seluruh masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan.

2.4 Pengetahuan Produk

Pengetahuan produk adalah kumpulan berbagai informasi mengenai produk.Pengetahuan meliputi kategori produk, merek, teknologi produk, harga produk, dan kepercayaan mengenai produk. Peter dan Olsen menyatakan bahwa konsumen memiliki tingkat pengetahuan yang berbeda-beda. Peter dan Olsen (dalam Sumarwan 2003:122) membagi 4 pengetahuan produk yaitu :

a. Pemahaman atribut produk atau tentang karateristik, b. Pengetahuan tentang manfaat produk.

c. Manfaat fungsional adalah manfaat yang dirasakan konsumen secara fisiologis (emosi, perasaan, dan mood).

d. Pengetahuan tentang kepuasaan yang diberikan produk pada konsumen.

Suatu produk dapat memberikan manfaat kepada konsumen jika produk tersebut telah digunakan. Agar produk tersebut memberikan manfaat yang maksimal, maka konsumen harus mampu menggunakan produk tersebut sesuai dengan ketentuannya.

2.5 Pengaruh Tingkat Pemahaman Pada Perilaku Konsumen

tersebut untuk menggunakan atau membeli suatu produk. Maka penting untuk memberikan pemahaman atau pengetahuan akan suatu produk pada konsumen.

Menurut Setiadi (2003) menyatakan ada lima tahapan yang dilalui konsumen dalam proses pembelian suatu produk atau jasa yaitu pengenalan produk, pencarian informasi, evaluasi alternatif, keputusan pembelian dan perilaku pasca pembelian.

2.6 Pelayanan Perbankan

a. Pengertian Pelayanan

Dari sekian banyak jenis pelayanan dewasa ini, kita bisa bayangkan betapa berpengaruhnya bisnis layanan dalam dunia modern. Kini setiap pelanggan tidak lagi sekedar membeli produk, tetapi juga segala aspek layanan atau pelayanan yang melekat pada produk tersebut. Ditinjau dari sudut pandang perusahaan, salah satu cara yang efektif dalam melakukan diferensiasi adalah melalui kualitas layanan yang diberikan. Menurut Tjiptono (2005 : 94) “Layanan/pelayanan adalah kegiatan yang dilakukan perusahaan kepada pelanggan yang telah membeli produknya”.

Jasa-jasa yang dapat diberikan oleh bank kepada masyarakat menurut BI yaitu:

1. Transfer merupakan jasa kiriman uang antar bank baik bank yang sama maupun bank yang berbeda. Pengiriman uang dapat dilakukan didalam kota, luar kota dan dalam negeri.

2. Inkaso merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro atau surat-surat berharga lainnya yang baik berasal dari warkat bank dalam negeri maupun luar negeri.

4. Safe Deposit Box merupakan jasa penyewaan kotak penyimpanan harta atau surat berharga yang dirncang secara khusus dari bahan baja dan ditempatkan dalam ruang yang kokoh dan tahan api untuk menjaga keamanan barang yang disimpan dan memberikan rasa aman bagi penggunanya.

5. Bank Garansi adalah jaminan pembayaran yang diberikan kepada pihak penerima jaminan apabila pihak yang dijamin tidak memenuhi kewajibannya dan merupakan jaminan yang diberikan kepada nasabah dalam pembiaayaan proyek tertentu.

6. Bank Card merupakan jasa penerbitan kartu-kartu kredit yang dapat digunakan dalam berbagai transaksi dan penarikan uang tunai di ATM.

7. Bank Notes (valas) merupakan kegiatan jual beli mata uang asing.

8. Letter Of Credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor.

9. Cek Wisata merupakan cek perjalanan yang bisa digunakan oleh para turis dan dibelanjakan diberbagai tempat.

2.7 Tingkat Literasi Finansial

Dalam survei OJK(Otoritas Jasa Keuangan) yang dilakukan pada semester 1 tahun 2013 sebanyak 8.000 responden, mengklasifikasikan indeks literasi financial masyrakat dengan menggunakan parameter gender, Usia, Tingkat Pendidikan, Pekerjaan, Strata Wilayah, dan Strata Sosial kedalam 4 tingkatan, diantaranya:

a. Well Literate, yaitu masyarakat yang memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk jasa dan jasa keuangan, termasuk fitur, manfaat dan resiko, hak dan kewajiban terkait produk dan jasa keuangan, serta memiliki keterampilan dalam menggunakan produk dan jasa keuangan.

b. Sufficient Literate, yaitu masyrakat yang memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk dan jasa keuangan, termasuk fitur, manfaatdan resiko, hak dan kewajiban terkait produk dan jasa keuangan.

c. Less Literate, yaitu masyarakat yang hanya memiliki pengetahuan tentang lembaga jasa keuangan, produk dan jasa keuangan.

d. Not Literate, yaitu masyarakat yang tidak memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta produk dan jasa keuangan, serta tidak memiliki keterampilan dalam menggunakan produk dan jasa keuangan.

2.8 Penelitian Terdahulu

Berikut ini ada beberapa penelitian-penelitian terdahulu yang dijadikan referensi dan pembanding oleh penulis dalam melakukan penelitian ini:

signifikan terhadap kepuasan pelanggan dengan nilai (B) sebesar 0,560. Kualita layanan berpengaruh positif tidak signifikan terhadap loyalitas dengan nilai (B) sebesar 0,107. Citra perusahaan berpengaruh negatif dan signifikan terhadap loyalitas pelanggan dengan nilai (B) sebesar -0,306. Kepuasan pelanggan berpengaruh positif dan signifikan terhadap loyalitas pelanggan dengan nilai (B) sebesar 0,857. Terdapat pengaruh tidak langsung dan signifikan kualitas layanan terhadap loyalitas pelanggan melalui kepuasan pelanggan sebesar 0,243. Citra perusahaan terhadap loyalitas pelanggan melalui kepuasan pelanggan sebesar 0,480.

2 Suharini,Mieke (2008). Dengan Judul “Persepsi Nasabah terhadap Penerapan Sistem Layanan Produk dan Jasa E-Banking.” Hasil Penelitian ini menunjukkan bahwa dari segi

penerapan system layanan e-banking yang dilakukan oleh Bank Mandiri secara umum dinilai telah baik oleh mayoritas nasabah. Dari segi kehandalan layanan, bank mandiri dianggap telah menyediakan lokasi dan sarana layanan yang memadai dan baik untuk nasabah. Pada aspek keberwujudan, sebagian nasabah menganggap bahwa produk yang ditawarkan oleh Bank Mandiri belum cukup bervariasi atau biasa. Dalam penilaian nasabah kualitas daya tangkap yang diberikan oleh bank mandiri masih bersifat biasa saja. Dan untuk dimensi jaminan, terlihat bahwa mayoritas nasabah(lebih dari 50%) menyatakan bahwa produk-produk e-banking Bank Mandiri dijamin sepenuhnya oleh pihak perusahaan dan untuk dimensi empati secara umum kualitasny dianggap sudah baik.

3 Hidayat,Rachmad (2009). Dengan judul “Pengaruh Kualitas Layanan, Kualitas Produk, dan Nilai Nasabah Terhadap Kepuasan dan Loyalitas Nasabah Bank Mnadiri.” Hasil penelitian

2.9 Kerangka Konseptual

Berdasarkan tujuan penelitian, tinjauan pustaka dan hasil penelitian sebelumnya yang telah menganalisis tingkat pemahaman masyarakat terhadap produk dan pelayanan pebankan. Maka dibuat model penelitian sebagai berikut :

BAB I

PENDAHULUAN

4.1Latar Belakang

Sekarang ini perkembangan dunia bisnis sangat pesat, hal ini ditandai dengan adanya tingkat persaingan yang semakin meningkat antara beberapa perusahaan perbankan. Saat ini perbankan di Indonesia juga mengalami perkembangan yang sangat pesat, selain dari pada kondisi persaingan dunia bisnis. Setiap bank dituntut berupaya menciptakan keunggulan kompetitif yang berkesinambungan dalam menghadapi munculnya pemain baru (pesaing). Namun, secara umum kualitas pelayanan sangat penting dalam bisnis perbankan. Bank-bank semakin bersaing dalam merebut kustemer dengan mengandalkan kualitas pelayanan dan menawarkan berbagai macam produk perbankan.

Perbankan dan masyarakat sangat erat kaitannya bahkan tidak bisa dipisahkan karena usaha yang dilakukan masyarakat lebih banyak bermodal dari perbankan. Bank adalah Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Di era globalisasi ini, perbankan sangat dikenal diberbagai kalangan masyarakat baik masyarakat menengah ke atas maupun masyarakat menengah ke bawah. Namun perkembangan di dalam perbankan ini seperti perkembangan produk dan pelayanannya belum dipahami semua masyarakat dan masih banyak yang belum pernah terjun langsung ke lapangan (menabung di bank). Sehingga banyak masyarakat yang masih buta akan perbankan.