LAMPIRAN I

KUISIONER PENELITIAN

I.

Keterangan

Kuesioner Metode Penelitian

1. Kuesioner ini digunakan sebagai alat mengumpulkan data, fakta dan informasi sebagai bahan penulisan Skripsi Strata-1 Fakultas Ekonomi dan Bisnis, Departemen Ekonomi Pembangunan, Universitas Sumatera Utara (USU).

2. Judul Skripsi yang di tulis adalah Analisis Pengaruh Penyaluran Kredit

Usaha Rakyat (KUR) Terhadap Kesejahteraaan Nelayan Kecamatan Percut Sei Tuan Kabupaten Deli Serdang

3. Kepada Yth Bapak/Ibu/Sdr/Sdri, dimohon untuk dapat memberikan jawaban yang jujur dan terbaik terhadap kuesioner ini. Dengan cara memberikan tanda silang (X) pada kotak yang sesuai dengan jawaban anda.

4. Atas partisipasinya saya ucapkan terima kasih.

II. Identitas Responden

7. Pendidikan terakhir :

a. SD c. SMA

b. SMP d. D3/S1

8. Status Responden : a. belum menikah c. duda/janda b. menikah

a. Bersekolah: ……. ... orang b. Tidak bersekolah:……orang

III.Pertanyaan Kepada Responden:

1. Berapakah Pendapatan per/bulan anda dari hasil tangkapan anda? 2. Bagaimana status kepemilikan rumah anda?

a. milik sendiri b. kontrak (sewa) c. menumpang

3. Bagaimana status kepemilikan kapal saat melaut: a. milik sendiri

b. sewa kapal

c. milik atasan/juragan kapal(karyawan) 4. Apakah alat yang anda gunakan dalam melaut:

a. jaringan b. pancingan c. lain-lain

5. Berapakah jumlah modal kerja anda per minggu? 6. Jenis ikan yang anda tangkap

7. Berapa kg hasil tangkapan melaut anda perhari? a.0-2 kg

b.3-5 kg c. >5 kg

8. Berapa kali anda melaut dalam seminggu? a.1-2 per/minggu

b. 3-4 per/minggu c. 5-6 per/minggu d. 7 per/minggu

9. Apa sajakah biaya operasional anda ? a. komsumsi

b. bahan bakar

c. lain-lain seperti:…………

10. Apakah anda pernah memakai kredit? a. ya

b.tidak

11.Dari lembaga mana anda memakai kredit? a. konvensional e. koperasi

b. perbankan syariah f. lain-lain alasan: c. BPR komsumsi

d. BPRS

12. Jumlah kredit yang diperoleh?

14..Bagaimana pendapatan setelah mendapatkan kredit? a. terjadi perubahan yang signifikan yang besar b. terjadi perubahan yang tidak besar

LAMPIRAN 2

jaring pancing lain-lain

Pendapatan

Pearson Chi-Square 82.624a 20 .000

Likelihood Ratio 22.697 20 .304

Linear-by-Linear Association 9.792 1 .002

N of Valid Cases 50

a. 31 cells (93.9%) have expected count less than 5. The minimum

Chi-Square Tests

Value df Asymp. Sig.

(2-sided)

Pearson Chi-Square 28.184a 10 .002

Likelihood Ratio 31.548 10 .000

Linear-by-Linear Association 16.362 1 .000

N of Valid Cases 50

a. 20 cells (90.9%) have expected count less than 5. The minimum

expected count is .22.

LAMPIRAN 3

HASIL REGRESI LINIER BERGANDA

Model Summaryb

a. Predictors: (Constant), X3, X1, X2

b. Dependent Variable: Y

ANOVAa

a. Dependent Variable: Y

b. Predictors: (Constant), X3, X1, X2

DAFTAR PUSTAKA

Buku:

Badan Pusat Statistik. 2014. Sumatera Utara Dalam Angka 2014, Badan Pusat Statistik Provinsi Sumatera Utara.

Badan Pusat Statistik. 2015. Keadaan Angkatan Kerja Di Indonesia Februari

2015, Badan Pusat Statistik Indonesia.

Boediono, 2002. Ekonomi Mikro. Yogyakarta : BPFE

Daulay, Murni. 2010. Metodologi Penelitian Ekonomi, USU Press, Medan.

Dahuri,R.2004.Membangun Indonesia yang maju dan mandiri melalui

pembangunan maritim.Makalah yang disampaikan pada temu nasional

visidan msisi maritim Indonesia maritim Indonesia dari sudut pandang politik Jakarta 18 Feb 2014.

Elfindri, dan Fitri Rasmita. 2004. Kualitas Manuisa Indonesia: Siapa Pintar,

Siapa Bodoh, Visimedia, Cibubur.

Elfindri, dan Nasri Bachtiar. 2004. Ekonomi Ketenagakerjaan, UNAND Press, Padang

.

Eni,Yulinda.,Zulkarnaini.,dan Nofri.,Antoni. 2011.Dampak pemberian kredit oleh

koperasi pengembangan ekonomi masyarakat pesisir(KOMPEMP) terhadap pendapatan nelayan tangkap Kecamatan Tanjung Mutiara Kabupaten Agam provinsi Sumatera Barat. Jurnal Berkala Perikanan Terumbuk.No.1 Vol.39:15-23.Pesisir Sumatera Barat .Jurnal Humanus.No.1 .Vol 10:25-35.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi: Bagaimana

Meneliti dan Menulis Tesis?, Erlangga, Jakarta.

Kusnadi.2002.Konflik Sosial Nelayan kemiskinan dan perebutan sumber daya

perairan .LKiS,Yogyakarta.

Kusumosuwidho, Sisdjiatmo. 2007. Dasar-Dasar Demografi, Erlangga, Lembaga Demografi Fakultas Ekonomi Universitas Indonesia, Jakarta.

Mankiw, N. Gregory, 2007. Makro Ekonomi. Jakarta Erlangga.

Narimawati, Umi. 2008. Teknik-Teknik Analisis Multivariat untuk Riset Ekonomi, Graha Ilmu, Yogyakarta.

Simanjuntak, Payaman. 1998. Pengantar Ekonomi Sumber Daya Manusia, Lembaga Penerbit Fakultas Ekonomi UI, Jakarta.

Sevilla, Consuelo G., Jesus A. Ochave, Twila G. Punsalan, Bella P. Regala, dan Gabriel G. Uriarte. 2007. Research Methods, Rex Book Store, Quezon. Subri, Mulyadi. 2003. Ekonomi Sumber Daya Manusia, PT RajaGrafindo Persada,

Jakarta.

Sukirno, Sadono. 2002. Pengantar Teori Mikro Ekonomi. Jakarta : Raja Grafin Persada

Sukirno, Sadono. 2013. Ekonomi Pembangunan: Proses, Masalah, dan Dasar

Kebijakan, Kencana, Jakarta.

Suroto. 1992. Strategi Pembangunan dan Perencanaan Kesempatan Kerja, UGM Press, Yogyakarta.

Suryadi, dan Purwanto S.K. 2008. Statistika untuk Ekonomi dan Keuanagan

Modern, Salemba Empat, Jakarta.

Sutomo, AM Susilo, Lies Susanti. 1999. Analisis Pengangguran Tenaga Kerja

Terdidik di Kotamadya Surakarta (Pendekatan Search Theory), Perseptif:

FE UNS

Sugiyono, 2006, Operasional Variabel, Jakarta: PT. Bumi Aksara

Syahrul, Y, Ratna. 1997. Hubungan Pendidikan Dengan Pekerjaan Di qqWilayah DKI Jakarta (Skripsi S1 Dipublikasikan), Jurusan Ilmu Sosial Ekonomi

Pertanian, Fakultas Pertanian, Institut Pertanian Bogor

Teguh, Muhammad. 2005. Metodologi Penelitian Ekonomi: Teori dan fffffffbPraktek, PT RajaGrafindo Persada, Jakarta.

Tobing, Elwin. 2005. Pengangguran Tenaga Terdidik, Rineka Cipta, fffffJakarta. Todaro, Michael P.. 1995. Pembangunan Ekonomi di Dunia Ketiga, Erlangga,

Jakarta.

Artikel dan Jurnal:

Kurniawan, Azhar Putera dan Herniwati Retno Handayani. 2013. “Analisis Lama Mencari Kerja Bagi Tenaga Kerja Terdidik di Kabupaten Purworejo”

Pratiwi, Ratih. 2014. “Analisis Faktor yang Mempengaruhi Lama Mencari Kerja Lulusan Sekolah Menengah dan Pendidikan Tinggi di Indonesia Pada Tahun 2012”, Fakultas Ekonomi dan Bisnis Universitas Padjadjaran, Bandung. Febriansyah. 2014. “Analisis Faktor-Faktor yang Mempengaruhi Lama Mencari

Kerja Bagi Tenaga Kerja Terdidik di Kota Bengkulu (Studi Kasus di Kecamatan GadinggCempaka)”, Fakultas Ekonomi dan Bisnis Universitas Bengkulu, Bengkulu.

Moeis, P. Jossy. 1992. “Pengangguran Tenaga Kerja Terdidik di Indonesia : aaaaa Penerapan Search Theory”

Moelyono, Mauled. 1997.”Analisis Pengangguran Tenaga Kerja Terdidik di Indonesia : Suatu Pendekatan Search Theory” Jurnal Persepsi Taduloko, Volume II.

Muniarti, Indah. 2003. “Analisis Faktor-Faktor yang Mempengaruhi Lama Mencari Kerja di Pulau Sulawesi” Jurnal Manajemen dan Keuangan STIE

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah langkah sistematik atau prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hopotesis penelitian. Adapun metedologi penelitian yang digunakan adalah sebagai berikut:

3.1. Jenis Penelitian dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder data primer diperoleh melalalui wawancara terhadap masyarakat nelayan Percut Sei Tuan dengan menggunakan daftar pertanyaan (kuisoner) sedangkan data sekunder diperoleh dari berbagai sumber seperti dokumen atau publikasi dari instansi terkait. Penelitian ini menggunakan metode studi kasus. Teknik penggambilan sampel dengan cara Purposive Sample yaitu pengambilan sample berdasarkan subyektif peneliti yang berkaitan dengan tujuan penelitian dengan tujuan penelitian (Soepeno, 2007). Sampel yang akan diambil sebanyak 50 orang dengan diambil nelayan di Percut Sei Tuan.

3.2 Tempat dan Waktu Penelitian

3.3 Defenisi Operasional

Defenisi operasional dalam penelitian ini adalah : 1. Pendapatan Nelayan (Y1)

Merupakan tingkat penghasilan nelayan dari hasil melaut yg dapat diukur dengan penghasilan per bulan (Rp).

2. Variabel Kepemilkan Kapal (X1)

Merupakan suatu media yang digunakan untuk melaut

Dummy:

d1 = milik sendiri(1)

d2 = milik orang lain(sewa)(0) 3. Variabel Kredit (X2)

Merupakan suatu pembiayaan yang dilakukan oleh pihak atau lembaga perbankan atau non perbankan kepada seseorang dalam suatu keperluan usaha dan dapat diukur dengan pinjaman diukur dengan uang (Rp).

Dummy:

d1 = memakai kredit (1) d2 = tidak memakai kredit (0) 4. Variabel Modal kerja (X3)

Merupakan biaya pribadi yang digunakan oleh nelayan dalam menjalankan kegiatan melautnya dengan diukur dengan uang (Rp)

3.4 Skala Pengukuran Varibel

negatif. Data yang diperoleh dapat berupa data interval atau rasio dikhotomi (dua alternatif). Penelitian ini dilakukan bila ingin mendapatkan jawaban yang tegas terhadap suatu permasalahan yang ditanyakan kepada responden.

3.5 Populasi dan Sampel

3.5.1 Populasi

Menurut Sugiyono (2012:115),’Populasi adalah wilayah generalisasi terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu. ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Populasi dalam penelitian ini adalah seluruh nelayan yang berada pada pemungkiman yang sama di Percut Sei Tuan.

3.5.2 Sampel

Menurut Sugiyono (2012:116) “sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sampel dalam penelitian ini adalah nelayan yang tinggal di Percut Sei Tuan.

Menurut Supramono dan Haryanto (2003 ; 63), alternatif formula yang dapat digunakan untuk menentukan sampel pada populasi yang sulit diketahui adalah sample unidentified. Dengan sampel yang saya ambil dengan kriteria 25 nelayan yang memakai Kredit dan 25 nelayan yang tidak memakai kredit.

� =(��

2)(�)(�)

�2

Keterangan :

n = Jumlah sampel

Za = Nilai tabel Z untuk a 5% (z tabel dengan tingkat signifikansi tertentu)

p = Estimasi proporsi populasi yang sesuai kriteria sampel

q = 1-p (proporsi populasi yang tidak sesuai kriteria sampel)

dengan demikian, jumlah sampel yang diperoleh adalah :

n =(1,4

2)(0,5)(0,5)

0,12 = 49,0

3.6 Jenis Dan Sumber Data

Jenis data dalam penelitian ini adalah : 1. Data primer

Data primer adalah data yang diperoleh langsung dari responden yang dipilih pada lokasi penelitian. Data primer diperoleh dengan cara memberikan kuesioner dan melakukan wawancara.

2. Data sekunder

Data sekunder adalah data yang diperoleh dari sumber-sumber lainnya yang telah mendapatkan informasi terlebih dahulu seperti data perusahaan, jurnal, buku-buku pendukung, penelusuran internet dan lainnya.

3.7 Metode Pengumpulan Data

1. Kuesioner

Memberikan daftar pertanyaan kepada pelanggan yang telah ditetapkan sebagai sampel atau responden penelitian.

2. Dokumentasi

3.8 Metode Analisis Data

3.8.1 Metode Analisis Deskriptif

Menurut Sugiyono (2012:105) menyatakan definisi metode deskriptif analisis sebagai berikut:

“Metode Deskriptif Analisis merupakan metode penelitian dengan cara mengumpulkan data-data sesuai dengan yang sebenarnya kemudian data-data tersebut disusun, diolah dan dianalisis untuk dapat memberikan gambaran mengenai masalah yang ada”.

3.8.2 Analisis Linear Berganda Sederhana

Analisis berganda digunakan untuk mengetahui seberapa besar pengaruh variabel independen (X) yang terdiri dari variabel kredit (X1), modal (X2) terhadap variabel dependen (Y) yaitu kesejahteraan nelayan.

Persamaan regresi berganda sederhana yang digunakan adalah : Y’ = a + b1X1+b2X2+b3 X3+e

Keterangan:

Y = Kesejahteraan nelayan (nilai yang diprediksikan)

A = Intercept

b1 = Koefisien regresi kepemilikan kapal

X1 = Kepemilikan kapal

Dummy variabel 1 = Milik Sendiri 0 = Orang Lain (sewa)

b2 =Koefisienregresi Kredit

X2 = Kredit

Dummy variabel 1 = Jika menggunakan 0 = tidak menggunakan

b3 =Koefisien regresi modal

X3 =Modal

3.9 Uji Asumsi Klasik

3.9.1 Uji Normalitas

kolmogrof smirnov. Dengan menggunakan tingkat signifikan 5% , yang artinya variabel residul berdistribusi normal (Situmorang dan Lufti, 2012:107).

3.9.2 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. Cara menganalisis asumsi heteroskedastisitas dengan melihat grafik scatter plot dimana jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur maka mengindikasikan adanya heteroskedastisitas. Sedangkan jika tidak ada pola yang jelas titik-titiknya menyebar diatas dan dibawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

3.9.3 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar variabel independen dalam model regresi. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarya nilai tolerance dan VIF (Variance Inflation Factor) melalui aplikasi SPSS. Nilai umum yang dapat dipakai adalah nilai tolerance > 1, atau nilai VIF < 5, maka tidak terjadi multikolinearitas.

3.10. Pengujian Hipotesis

3.10.1 Uji Serentak/Simultan (Uji F)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak,

sedamgkan Fhitung > Ftabel , maka Ho ditolak dan Ha diterima. Jika tingkat signifikan dibawah 0,005 maka Ho ditolak dan Ha diterima.

Model hipotesis yang digunakan dalam uji F hitung ini adalah:

H0 : b1, b2= 0, artinya secara bersama-sama tidak terdapat pengaruh yang positif dari variabel independen (X1,X2,X3,) yaitu kepemilikan kapal, kredit dan modal kerja terhadap kesejahteraan nelayan (Y).

H0 : b1, b2 ≠ 0, artinya secara bersama-sama terdapat pengaruh yang positif dari variabel independen (X1,X2,X3,) kepemilikan kapal, Kredit dan modal kerja terhadap kesejahteraan nelayan (Y).

Nilai Fhitung dapat diperoleh dangan menggunakan software SPSS. Selanjutnya nilai Fhitung akan dibandingkan dengan Ftabel dengan tingkat kesalahan (α=5%) dan derajat kebebasan (df) = (n-k), (k-1).

Kriteria pengambilan keputusannya adalah: H0 diterima jika Fhitung < Ftabel pada α = 5%

H0 ditolak jika Fhitung > Ftabel pada α = 5%

3.10.2 Uji Parsial (Uji-t)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji-t). Jika thitung < ttabel, maka H0 diterima atau Ha ditolak, sedangkan jika thitung > ttabel, maka H0 ditolak atau Ha diterima. Jika tingkat signifikan dibawah 0,05 maka H0 ditolak dan Ha diterima.

probabilitas variabel independen dibandingkan dengan tingkat kesalahannya (α). Jika probabilitas variabel independen lebih besar dari tingkat kesalahannya (α)

maka variabel independen tidak berpengaruh, tetapi jika probabilitas variabel independen lebih kecil dari tingkat kesalahannya (α) maka variabel independen tersebut berpengaruh terhadap variabel dependen.

Dengan Model pengujiannya adalah: Ho : bi = 0

Artinya variabel independen yaitu kepemilikan kapal, kredit dan modal kerja secara parsial tidak berpengaruh positif terhadap pendapatan nelayan (Y).

Ho : bi ≠ 0

Artinya variabel independen yaitu berupa kepemilikan kapal, kredit, modal kerja secara parsial berpengaruh positif pendapatan nelayan (Y).

Kriteria pengambilan keputusan : Ho diterima jika thitung < ttabel pada a=5% Ho ditolak jika thitung > ttabel pada a=5%

3.10.3 Koefisien Determinan (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Letak Geografis

Kecamatan Percut Sei tuan terletak antara 2°57’-3°16’ Lintang Utara 98°33’-99°27’ Bujur Timur dengan luas wilayah 190,79 Km2 meliputi hampir 4,3% dari seluruh luas Kabupaten Deli Serdang. Kecamatan Percut Sei Tuan berbatasan dengan sebagai berikut:

1. Sebelah Utara berbatasan dengan Selat Malaka.

2. Sebelah Timur berbatasan dengan Kecamatan Batang Kuis dan Pantai Labu.

3. Sebelah Barat berbatasan dengan Kecamatan Labuhan Deli dan Kodya Medan.

4. Sebelah Selatan berbatasan dengan Kodya Medan.

4.1.2 Kependudukan

Pada tahun 2013, penduduk Kecamatan Percut Sei Tuan berpenduduk 299,941 jiwa dengan rincian 151.002 laki-laki dan 148.939 perempuan atau 62,381 rumah tangga. (BPS Kabupaten Deli serdang, Data Peduduk Desember 2013).

4.1.3 Jumlah Nelayan di Percut Sei Tuan

Berdasarkan data Badan Pusat Statistik di Kecamatan Percut Sei Tuan terdapat 945 Orang (BPS dalam angka 2014)

4.1.4 Kondisi Nelayan di Percut Sei Tuan

Dari penelitian yang saya lakukan saya menemukan kehidupan nelayan yang sulit untuk memenuhi kebutuhan hidupnya dengan tinggal yang memprihatinkan dengan kepemilikan rumah yang menjadi milik sendiri atau sewa.

Tabel 4.1 Kepemilikan Rumah

Milik Sendiri Sewa Menumpang

40 8 2

Sumber : Hasil Penelitian, Januari(2016)

Kebanyakan dari nelayan memiliki rumah sendiri namun masih jauh dari kata layak huni karena rata-rata keadaan rumah mereka sangat kumuh dan padat. Hal ini diperparah dengan keamanan letak rumah yang terletak di bawah tanggul yang dibangun Pemda setempat. Akan sangat berbahaya jika terjadi tsunami atau naiknya air pasang laut yang dapat menyapu habis rumah yang terletak di bawah tanggul.

4.2 Pertanyaan Data Sekunder

4.2.1 Perkembangan Kredit Sektor Perikanan oleh Lembaga Perbankan

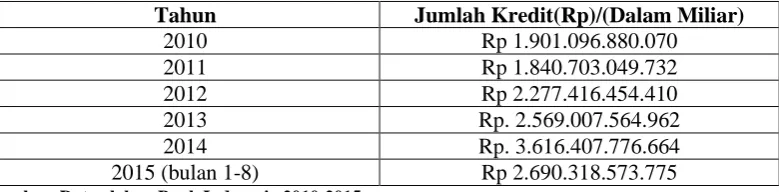

Tabel 4.2

Data Kredit Perikanan di Sumatera Utara 2010-2015

Tahun Jumlah Kredit(Rp)/(Dalam Miliar)

2010 Rp 1.901.096.880.070

2011 Rp 1.840.703.049.732

2012 Rp 2.277.416.454.410

2013 Rp. 2.569.007.564.962

2014 Rp. 3.616.407.776.664

2015 (bulan 1-8) Rp 2.690.318.573.775

Sumber: Data olahan Bank Indonesia 2010-2015

Dari data tersebut bahwa dapat dilihat bahwa kredit dari tahun 2012-2014 mengalami peningkatan berarti lembaga perbankan sebagai pihak pemberi kredit memberikan kredit sehingga pihak perbankan peduli kepada kehidupan nelayan agar kehidupan nelayan dapat lebih baik lagi.

4.2.2 Dampak Penggunaan Kredit bagi Kesejahteraan Nelayan

Dampak pengaruh kredit kepada usaha nelayan harusnya memberikan dampak yang signifikan kepada nelayan di Kecamatan Percut Sei Tuan. Namun kenyataannya yang dialami nelayan pemakai kredit banyak yang mengaku terjadi perubahan yang tidak besar. Dari 25 responden pemakai kredit sebesar 11 responden mengaku terjadi perubahan yang tidak besar dan 14 responden yang mengaku terjadi perubahan yang signifikan besar. Hal tersebut disebabkan oleh sedikitnya perolehan modal kredit yang di dapat sehingga nelayan tidak optimal menggunakan kredit tersebut untuk modal melautnya.

4.3 Karakteristik Responden

4.3.1 Responden Menurut Kredit

Kredit yang didapatkan dari suatu lembaga perbankan atau non-perbankan merupakan suatu tolak ukur bagi nelayan apakah mampu memanfaatkan dengan syarat ketentuan yang dipertimbangkan dengan besarnya bunga dari kredit tersebut.

Tabel 4.3

Pengguna Kredit di Kecamatan Medan Belawan

Memakai kredit Tidak memakai kredit

25 nelayan 25 nelayan

Sumber : Hasil Penelitian, Januari (2016)

4.3.2 Responden Menurut kredit

Kredit yang di punya oleh nelayan berasal dari individu lain atau lembaga lain. Kredit sangat penting bagi nelayan untuk menjalankan dan mengembangkan usaha menangkap ikan dan memenuhi kebutuhan hidup. Dalam penelitian ini mengambil sampel sebanyak 25 nelayan yang memakai kredit usaha rakyat (KUR

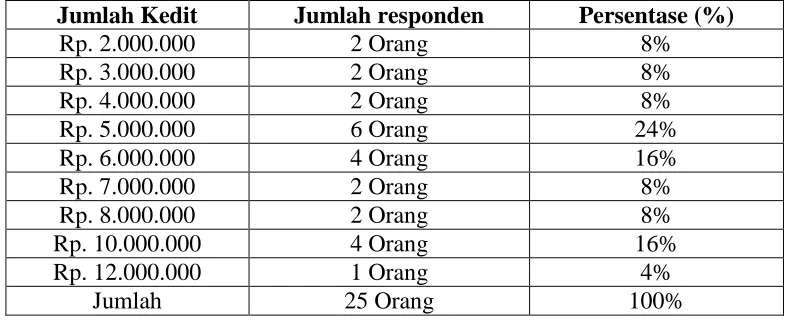

Tabel 4.4

Responden Menurut Kredit Di Kecamatan Percut Sei Tuan 2016

Jumlah Kedit Jumlah responden Persentase (%)

Rp. 2.000.000 2 Orang 8%

4.3.3 Responden Menurut Kepemilikan Kapal

Biasanya dalam melaut nelayan memerlukan kapal sebagai sarana untuk menangkap ikan jadi dalam hal ini komponen kapal sangatlah berpengaruh terhadap kemajuan nelayan dalam menangkap ikan apalagi hal ini mendukung mereka untuk mendapat tangkapan.

Tabel 4.5

Kepemilikan Kapal di Kecamatan Percut Sei Tuan

Tahun 2016

Sumber : Hasil Penelitian,Januari (2016)

Tabel 4.6

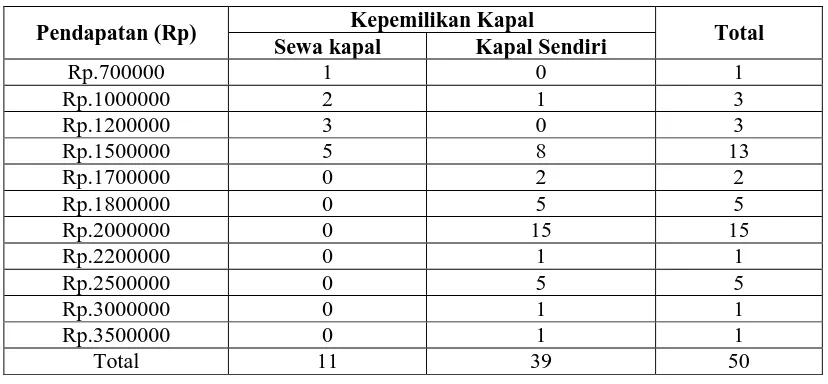

Crostab Variabel Pendapatan dan Kepemilikan Kapal

Kepemilikan Kapal Jumlah Responden Persentase (%)

Memiliki Kapal 40 Nelayan 80%

Tidak Memiliki Kapal (Sewa)

8 Nelayan 16%

Milik atasan 2 Nelayan 4%

JUMLAH 50 Nelayan 100%

Pendapatan (Rp) Kepemilikan Kapal Total

Sewa kapal Kapal Sendiri

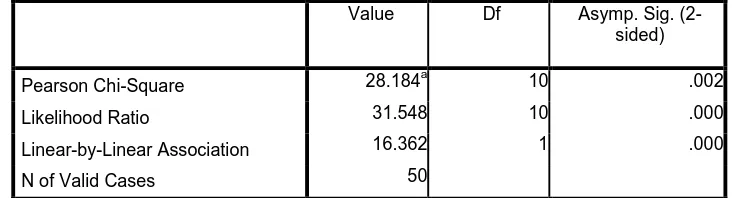

Tabel 4.7 Hasil Uji Chi-Square

Dilihat dari data tabel dapat diketahui bahwa variabel pendapatan (Y) dan kepemilikan kapal (x3) bahwa pada pendapatan 1.000.000 sampai 1.500.000 terdapat 8 responden yang memiliki tidak memiliki kapal lebih besar daripada yang lain,sedangkan pada pendapatan Rp.2.000.000 ada 15 responden yang menggunakan kapal dalam melaut dapat disimpulkan bahwa orang yang memiliki kapal akan mempengaruhi pendapatan mereka.

4.3.4 Responden Menurut Pendapatan

Pendapatan sangatlah menjadi patokan bagi para nelayan apakah nelayan tersebut dikatakan sejahtera apa tidak karena pendapatan merupakan hasil yang didapat nelayan dalam bentuk uang saat menjual hasil tangkapan setelah melaut di pelelangan ataupun menjual ke pasar secara langsung tanpa melalui perantara dari pihak manapun.

Tabel 4.8

Pendapatan Nelayan Kecamatan Precut Sei Tuan

Pendapatan (Rp) Jumlah Responden Persentasi(%)

Rp.600.000-1.000.000 4 orang 18%

Rp.1.100.000-1.500.000 17 orang 18%

Rp.1.600.000-2.000.000 21 orang 28%

Rp.2.100.000-2.500.000 6 orang 32%

Rp.3.000.000 2 orang 4%

Jumlah 50 orang 100%

Sumber : Hasil Penelitian, Januari (2015)

Value Df Asymp. Sig.

(2-sided)

Pearson Chi-Square 28.184a 10 .002

Likelihood Ratio 31.548 10 .000

Linear-by-Linear Association 16.362 1 .000

Pada tabel di atas dapat disimpulkan bahwa rata-rata nelayan di Kecamatan Percut Sei Tuan memiliki penghasilan antara Rp.1.100.000- Rp.2.000.000 yang saya kira masih sangat rendah yang memiliki tingkat pengeluaran yang sangat tinggi

4.3.5 Responden Menurut Pendidikan

Pendidikan merupakan suatu jenjang untuk mendapatkan ilmu dari lembaga formal sekolah dan melihat sejauh mana mampu menamatkan pendidikanya.

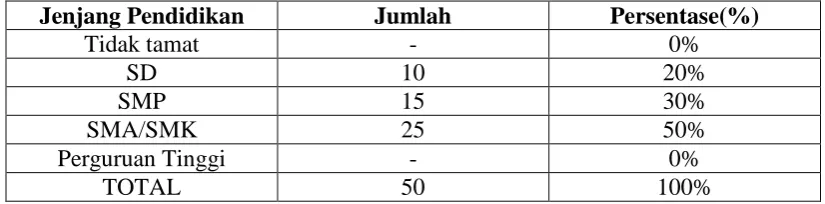

Tabel 4.9

Tingkat Pendidikan Terakhir Nelayan di Kecamatan Medan Belawan 2015

Jenjang Pendidikan Jumlah Persentase(%)

Tidak tamat - 0%

SD 10 20%

SMP 15 30%

SMA/SMK 25 50%

Perguruan Tinggi - 0%

TOTAL 50 100%

Sumber : Hasil Penelitian, Agustus (2015)

Dapat disimpulkan bahwa di Kecamatan Percut Sei Tuan tamatan pendidikan yang terakhirnya adalah tamatan SMP dan SMK/SMA dengan masing-masing 35 responden dengan persentasi 80% dari 50 responden.

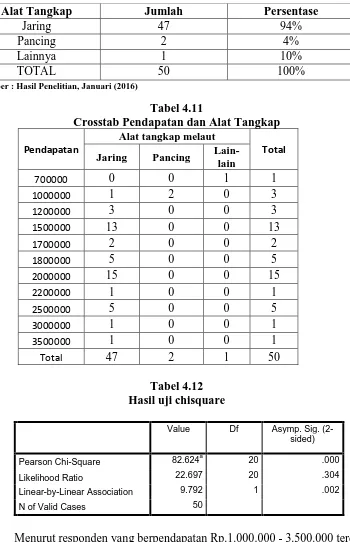

4.3.6 Responden Menurut Alat Tangkap Melaut

Tabel 4.10

Alat Tangkap yang Digunakan

Sumber : Hasil Penelitian, Januari (2016)

Tabel 4.11

Crosstab Pendapatan dan Alat Tangkap

Pendapatan

Alat tangkap melaut

Total

Jaring Pancing

Lain-lain

Pearson Chi-Square 82.624a 20 .000

Likelihood Ratio 22.697 20 .304

Linear-by-Linear Association 9.792 1 .002

N of Valid Cases 50

Menurut responden yang berpendapatan Rp.1.000.000 - 3.500.000 terdapat sebesar 47 orang yang menggunakan jaring. Jaring masih menjadi andalan nelayan dalam menangkap ikan.

Alat Tangkap Jumlah Persentase

Jaring 47 94%

Pancing 2 4%

Lainnya 1 10%

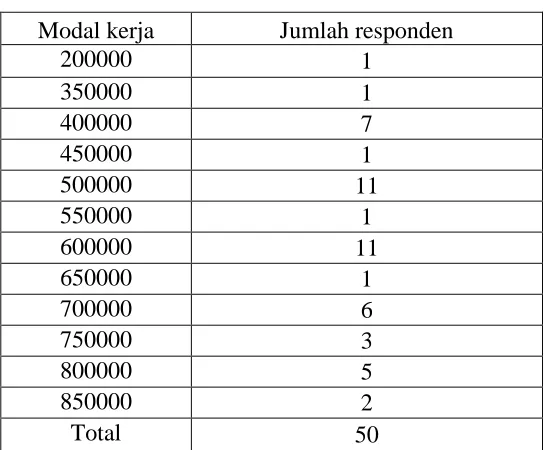

4.3.7 Responden Menurut Modal Kerja

Tabel 4.13

Responden Menurut Modal Kerja di Kecamatan Percut Sei Tuan 2016

Modal kerja Jumlah responden

200000 1

Dari tabel 4.13 diatas dapat dilihat jumlah responden yang mempunyai modal kerja adalah 50 responden. Jumlah responden yang mempunyai modal kerja sebesar Rp 600.000 sebanyak 11 responden. Jumlah responden yang mempunyai modal kerja sebesar Rp.500.000 sebanyak 11 responden dan yang mempunyai modal kerja sebesar Rp.200.000 sebanyak 1 responden.

4.4 Metode Analisis

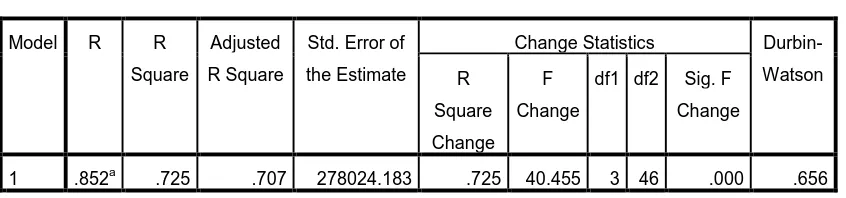

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur dari Goodness of Fitnya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik T.

4.4.1 Koefisien Determinan

Tabel 4.14

Uji Koefisien Determinan

Koefisien determinasi ini digunakan untuk menjelaskan seberapa besar pengaruh variabel-variabel bebas memiliki pengaruh terhadap variabel terikatnya. Dari hasil perhitungan dapat diketahui bahwa koefisien determinasi (R2) yang diperoleh sebesar 0,725. Hal ini menunjukan bahwa kepemilikan kapal ,kredit , dan modal kerja dapat menerangkan 72,5% dalam variasi kesejahteraan nelayan dan sisanya senilai 27,5% dijelasakan oleh variabel lain yang tidak dimasukan dalam metode analisis dalam penelitian ini.

4.4.2 Uji Signifikasi Simultan(Uji F)

Tabel 4.15

a. Dependent Variable: Y

b. Predictors: (Constant), X3, X1, X2

Model R R

a. Predictors: (Constant), X3, X1, X2

Berdasarkan hasil estimasi maka dapat disimpulkan bahwa variabel kepemilikan kapal (X1), kredit (X2), modal kerja (X3) secara bersamaan berpengaruh terhadap tingkat kesejahteraan pada tingkat kepercayaan pada tingkat kepercayaan 95% atau dengan alpha 5%. Hal ini dapat dilihat dari nilai sig 0,000 < 0.05.

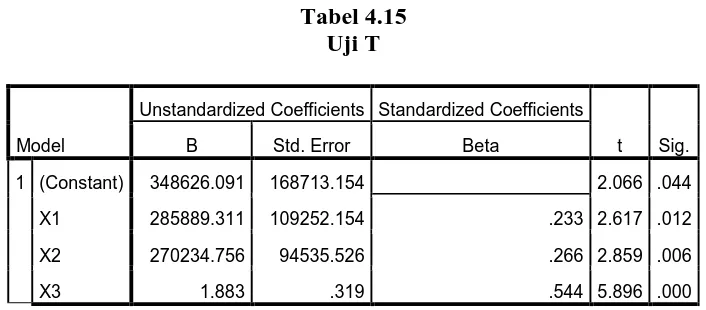

4.4.3 Uji Signifikan Individual (Uji Statistik t)

Uji statistik t dilakukan untuk menguji kesejahteraan berpengaruh terhadap kredit, modal dan kepemilikan kapal.

Dengan kriteria sebagai berikut dibandingkan dengan nilai signifikasi hasil SPSS Ho diterima jika

t

hitung < ttabel pada � = 5%Ha diterima jika

t

hitung > ttabel pada � = 5%Nilai

t

hitung selanjutnya akan ttabel, dan tingkat kesalahan � = 5Tabel 4.15 Uji T

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 348626.091 168713.154 2.066 .044

X1 285889.311 109252.154 .233 2.617 .012

X2 270234.756 94535.526 .266 2.859 .006

X3 1.883 .319 .544 5.896 .000

4.5 Analisis Regresi Linear Berganda

Berdasarkan Tabel 4.15 dapat diketahui konstanta dan koefisien regresi linier berganda setiap variabel dapat dibentuk suatu persamaan sebagai berikut:

Y = 2,066 + 2,617 X1 + 2,859 X2 + 5,896 X3

Dari persamaan tersebut dapat digambaran sebagai berikut:

1. Variabel Kepemilikan kapal memiliki hasil perhitungan uji t diperoleh nilai t hitung sebesar 2,617 > dari 2,02 (t tabel) artinya menunjukan dengan semakin adanya kapal maka pendapatan nelayan akan semakin tinggi sehingga berpengaruh positif terhadap kesejahteraan nelayan. 2. Variabel kredit memiliki hasil perhitungan uji t diperoleh nilai t hitung

sebesar 2,859 > 2,02 (t tabel) artinya menunjukan bahwa tinggi nya kredit yang diterima oleh nelayan digunakan secara produktif sehingga berpengaruh positif terhadap pendapatan nelayan.

3. Variabel modal kerja . Variabel kredit memiliki hasil perhitungan uji t diperoleh nilai t hitung sebesar 5,896 > 2,02 (t tabel) artinya menunjukan bahwa tinggi nya modal yang dikeluarkan oleh nelayan digunakan secara maksimal sehingga berpengaruh positif terhadap pendapatan nelayan.

4.6 Uji Asumsi Klasik

4.6.1 Uji Normalitas

menganalisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

Gambar 4.1

Histogram Uji Normalitas

Berdasarkan Gambar 4.1 menunjukkan bahwa variabel menunjukkan pola distribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau ke kanan.

4.6.2 Uji Multikolinearitas

Kriteria Pengambilan Keputusan

Melihat nilai toleransi:

1. Tidak terjadi multikolinearitas , jika nilai toleransi > 0,1. 2. Terjadi multikolinearitas ,jika nilai toleransi < 0.1.

Melihat nilai VIF (Variance Inflation Factor): 1. Tidak terjadi multikolinearitas jika nilai VIF < 5 2. Terjadi multikolinearitas jika nilai VIF > 5

Tabel 4.16 Uji Multikolinearitas

Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

-.578 -.360 -.202 .755 1.325

.637 .388 .221 .692 1.445

.774 .656 .456 .701 1.426

Dapat diperoleh dari Tabel 4.14:

1. Variabel kepemilikan kapal memiliki nilai tolerance sebesar (0,755) > 0,1 maka variabel ini tidak terjadi multikolinearitas.

2. Variabel Kredit memiliki nilai tolerance sebesar (0,692) > 0,1 maka variabel ini tidak terjadi multikolinearitas.

3. Variabel modal kerja memiliki nilai tolerance sebesar (0,701) > 0,1 maka variabel ini tidak terjadi multikolinearitas

Berdasarkan nilai VIF:

1. Variabel kepemilikan kapal memiliki nilai VIF sebesar (1,325) < 5.00 maka tidak terjadi multikolinearitas.

3. Variabel modal kerja memiliki nilai VIF sebesar (1,426) < 5.00 maka tidak terjadi multikolinearitas.

4.6.3 Uji Heterokedastisitas

Uji heterokedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang berbeda di antara anggota grup tersebut.

Tabel 4.17 Uji Heterokedastisitas

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 348626.091 168713.154 2.066 .044

X1 285889.311 109252.154 .233 2.617 .012

X2 270234.756 94535.526 .266 2.859 .006

X3 1.883 .319 .544 5.896 .000

Hasil pengolahan data dengan program SPSS menunjukkan bahwa: 1. Koefisien nilai sig kepemilikan kapal lebih kecil dari alpha toleransi (0,12

> 0,05) dengan demikian diterima hipotesis alternatif (Ha), artinya variabel kepemilikan kapal tidak terjadi heterokedastisitas.

2. Koefisien nilai sig kredit lebih besar dari alpha toleransi (0,06 > 0,05) dengan demikian diterima hipotesis alternative (Ha), artinya variabel kredit tidak terjadi heterokedastisitas.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisis yang dilakukan dapat diperoleh kesimpulan sebagai berikut:

1. Variabel Kepemilikan kapal memiliki pengaruh negatif yang tidak signifikan terhadap kesejahteraan nelayan. Hal ini berarti semakin adanya kapal maka pendapatan nelayan akan semakin rendah sehingga tidak berpengaruh signifikan terhadap kesejahteraan nelayan.

2. Variabel kredit memiliki pengaruh positif yang tidak signifikan sehingga menunjukkan bahwa tinggi nya kredit yang diterima oleh nelayan digunakan secara produktif

3. Variabel modal kerja memiliki pengaruh positif yang signifikan menunjukan bahwa besarnya modal yang dikeluarkan oleh nelayan digunakan secara produktif.

5.2 Saran

Dari kesimpulan diatas dapat dikemukakan beberapa saran sebagai berikut:

1. Kepada lembaga perbankan dan non-perbankan, harus lebih optimal dalam penyaluran kredit, dan harus lebih memudahkan nelayan dalam mendapatkan kredit

kepada nelayan karena di Kecamatan Percut Sei Tuan memiliki tingkat pendidikan yang sangat rendah.

BAB II

TINJAUAN PUSTAKA

2.1 Kehidupan Masyarakat Pesisir

2.1.1 Definisi Masyarakat Pesisir

Masyarakat pesisir adalah masyarakat yang tinggal dan hidup di wilayah pesisir. Wilayah ini adalah wilayah transisi yang menandai tempat perpindahan antara wilayah daratan dan lautan (Dahuri, 2001). Dikawasan pesisir yang sebagian besar penduduknya bermata pencaharian dengan menangkap ikan di laut dengan arti sekelompok terpenting bagi eksistensi masyarakat pesisir yang mempunyai peran besar dalam mendorong kegiatan ekonomi wilayah dan pembentukan struktur sosial budaya masyarakat pesisir.

mengecangkan ikat pinggang bahkan tidak jarang mereka menjual barang-barang yang mereka miliki untuk memenuhi kebutuhan hidupnya sehari hari.

2.1.2 Pola Pemukiman

Kampung-kampung Nelayan yang padat tidak hanya membatasi keleluasaan gerak penduduknya tetpi juga menyumbang terhadap pemeliharaan terhadap keamanan kampung dari ganguan pencuri. Pada wilayah tempat tinggal mereka banyak terjadi kegiatan kriminal seperti pencurian atau penjarahaan dan bahkan narkotika marak peredaraannya apalagi di kawasan yang akan saya teliti di Perkampungan Nelayan di Percut Sei Tuan yang baru-baru ini saya mendengar infomasinya di media sosial saat ini.

Menurut Mubyarto (1984) nelayan dapat dibedakan yaitu:

1. Nelayan pemilik adalah nelayan yang memiliki kapal atau perahu atau kapal penangkap ikan dan dia sendiri ikut serta atau tidak kelaut untuk memperoleh hasil laut.

2. Nelayan juragan adalah nelayan yang membawa kapal orang lain tetapi ia tidak memiliki kapal untuk melaut.

3. Nelayan Buruh adalah nelayan yang hanya memiliki factor sumber daya manusia tetapi ia tidak memiliki kapal

2.1.3 Kesejahteraan Sosial

negara untuk mengadakan usaha pemenuhan kebutuhan-kebutuhan jasmani, rohani dan sosial yang sebaik-baiknya bagi diri, keluarga serta masyarakat dengan menjunjung tinggi hak-hak asasi manusia (HAM) serta kewajiban manusia sesuai dengan Pancasila. Salah satu ciri ilmu kesejahteraan sosial adalah upaya pengembangan metodologi untuk menangani berbagai macam masalah sosial baik tingkat individu, kelompok maupun masyarakat (Adi, 1994:3-5). Dan dibawah terdapat pengertian kesejahteraan menurut para ahli yaitu:

1. Artur Dunham

Kesejahteraan dapat didefenisikan sebagai kegiatan-kegiatan yang terorganisasi dengan tujuan meningkatkan kesejahteraan dari segi sosial melalui pemberian bantuan kepada orang untuk memenuhi kebutuhan-kebutuhan didalam beberapa bidang seperti kehidupan keluarga dan anak, kesehatan, penyesuaian sosial, waktu senggang, standart-standart kehidupan sosial dan hubungan-hubungan sosial. Pelayanan kesejahteraan sosial member perhatian utama terhadap individu, kelompok dan komunitas dan kesatuan pendudukyang lebih luas, pelayanan ini mencakup pemeliharaan atau perawatan,penyembuhan atau pencegahan. 2. Harold L.Wilensky dan Charles N. Lebeaux

2.1.4 Kesehjateraan Nelayan

Kegiatan atau kehidupan nelayan yang dapat memenuhi kebutuhan hidupnya dengan tidak mengalami kekurangan ataupun hidup didalam kemiskinan, tingkat kesehjahteraan nelayan dapat diukur dari Nilai Tukar Nelayan (NTN), artinya perbandingan antara Indeks harga (IT) yang diterima nelayan dan indeks harga yang di bayar nelayan (IB).

��� =����

Keterangan:

IT = (Indeks pergerakan harga paket komoditas yang dihasilkan oleh nelayan di bandingkan dengan tahun dasar).

IB = (Indeks pergerakan harga paket komoditas yang dikeluarkan oleh nelayan dan biaya produksi dan biaya penambahan modal dibandingkan dengan tahun dasar).

NTN = (Nilai Tukar Nelayan)

Indikator kesehjateraan bagi nelayan dengan arti bahwa:

1. NTN>100 berarti bahwa harga produksi naik lebih besar daripada kenaikan harga konsumsinya artinya pendapatan nelayan naik lebih besar daripada pengeluarannya atau surplus.

2. NTN=100 memiliki arti bahwa kenaikan harga produksi sama dengan kenaikan harga konsumsi impas.

3. NTN<100 memiliki arti bahwa kenaikan harga produksi lebih rendah disbanding dengan kenaikan harga konsumsi.

1. Pendapatan 2. Komsumsi

3. Keadaan tempat tinggal 4. Fasilititas tempat tinggal 5. Kesehatan anggota keluarga

6. Kemudahan mendapatkan pendidikan

7. Kemudahan mendapatkan fasilitas transportasi

2.2 Pembiayaan

Menurut berbagai literatur yang ada sebagai berikut, Menurut UU No.10 Tahun 1998, Pembiayaan adalah penyediaan uang tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank/non bank yang mewajibkan pihak yang dibiayai untuk mengembalikan uang tagihan tersebut setelah jangka waktu yang telah ditentukan.

A. Prinsip Pemberian Kredit

Dalam pemberian pembiayaan atau kredit dikenal dengan istilah 5C yaitu: 1. Character; pemberian kredit adalah atas dasar kepercayaan yaitu adanya

keyakinan dari pihak Bank atau pemberi kredit bahwa peminjam memiliki moral, watak ataupun sifat pribadi yang positif, kooperatif dan juga penuh rasa tanggung jawab dalam kehidupan pribadi sebagai manusia, anggota masyarakat ataupun dalam menjalankan kegiatan usahanya.

2. Capacity; yaitu suatu penilaian kepada calon debitur mengenai

dilakukannya atau kegiatan usaha yang akan dilakukan yang akan dibiayai oleh kredit dari Bank.

3. Capital; yaitu jumlah dana atau modal sendiri yang dimiliki oleh calon debitur.

4. Collateral; yaitu barang-barang jaminan yang diserahkan oleh peminjam

atau debitur sebagai jaminan atas kredit yang diterimanya.

B. Penggolongan pembiayaan atau kredit

Menurut Siamat (1999), kredit digolongkan ke dalam 6 bentuk yaitu: 1. Penggolongan kredit berdasarkan jangka waktu (maturity), antara lain:

a. Kredit jangka pendek (short-term loan). b. Kredit jangka menengah (medium-term loan) c. Kredit jangka panjang (long-term loan).

2. Penggolongan kredit berdasarkan barang jaminan (collateral), antara lain: a. Kredit dengan jaminan (secured loan).

b. Kredit tanpa jaminan (unsecured loan).

3. Kredit berdasarkan segmen usaha, seperti otomotif, farmasi, tekstil, makanan, konstruksi dan sebagainya.

4. Penggolongan kredit berdasarkan tujuannya, antara lain:

a. Kredit komersil (commercial loan), yaitu kredit yang diberikan untuk memperlancar kegiatan usaha nasabah di bidang perdagangan.

b. Kredit konsumtif (consumer loan), yaitu kredit yang diberikan untuk memenuhi kebutuhan debitur yang bersifat konsumtif.

5. Penggolongan kredit menurut penggunaannya, antara lain:

a. Kredit modal kerja (working capital credit), yaitu kredit yang diberikan oleh Bank untuk menambah modal kerja debitur.

b. Kredit investasi (invesment credit), yaitu kredit yang diberikan oleh bank kepada perusahaan untuk digunakan melakukan investasi dengan membeli barang-barang modal.

c. Kredit non kas (non cash loan), yaitu kredit yang diberikan kepada nasabah yang hanya boleh ditarik apabila suatu transaksi yang telah diperjanjikan telah direalisasikan atau efektif.

C. Resiko Pembiayaan atau Kredit

Menurut Peraturan Bank Indonesia No. 5/8/PBI/2003 tentang Penerapatan Manajemen Risiko Bagi Bank Umum, menyatakan bahwa risiko kredit diartikan sebagai risiko yang timbul sebagai akibat kegagalan counterparty dalam memenuhi kewajibannya. Risiko kredit berkaitan dengan pihak peminjam tidak dapat atau tidak mau memenuhi kewajiban untuk membayar kembali dana yang dipinjamnya secara penuh pada saat jatuh tempo atau sesudahnya. Pinjaman yang dimaksud adalah aktiva produktif bank, yakni alokasi dana bank yang ditempatkan pada pihak lawan transaksi atau peminjam atau debitur, dimana peminjam berkewajiban untuk mengembalikannya kembali pada waktu yang disepakati. Pengembalian dana dari peminjam adalah berupa pokok pinjaman ditambah bunga.

Berdasarkan counterparty, risiko kredit dapat dibagi menjadi tiga kelompok yaitu:

1. Risiko kredit pemerintahan (sovereign credit risk)

yang tidak mampu membayar pokok dan bunga pinjamannya pada saat jatuh tempo, terutama pinjaman bilateral antarnegara.

2. Risiko kredit korporat (corporate credit risk)

Risiko kredit korporat adalah risiko gagal bayar dari perusahaan yang menerbitkan surat utang, gagal bayar dari perusahaan yang telah penyertaan modal. Risiko korporat lebih berisiko dan lebih sering terjadi dalam bank.

3. Risiko kredit konsumen (retail customer credit risk)

Risiko kredit konsumen adalah risiko kredit yang terkait dengan ketidakmampuan debitur perorangan dalam menyelesaikan pembayaran kreditnya.

D. Lembaga Pembiayaan atau Kredit

Badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaaan dana atau barang modal dengan tidak menarik dana secara langsung sedangkan perusahaan pembiayaan adalah badan usaha yang didirikan khusus melakukan kegiatan termasuk dalam bidang usaha pembiayaan.

E. Pembiayaan yang Dilakukan oleh Perbankan

melunasi utangnya sesuai jangka waktu tertentu ditambah dengan sejumlah bunga sedangan menurut PP. No.9.Tahun 1995 tentang pelaksanaan simpan pinjam oleh koperasi, pengertian adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan kesepakatan persetujuan pinjam meminjam antara koperasi dengan pihak lain yang mewajibkan pihak lain untuk melunasi hutang atas pinjamannya setelah jangka waktu yang telah ditentukan.

2.3 Kredit Usaha Rakyat (KUR)

Peran Usaha Mikro dan Kecil selama ini diakui berbagai pihak cukup besar dalam perekonomian nasional. Beberapa peran strategis Usaha Mikro dan Kecil menurut Bank Indonesia antara lain: jumlahnya yang besar dan terdapat dalam setiap sektor ekonomi, menyerap banyak tenaga kerja dan setiap investasi menciptakan lebih banyak kesempatan kerja, memiliki kemampuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga terjangkau (wordpress.com). Dalam posisi strategis tersebut, pada sisi lain Usaha Mikro dan Kecil masih menghadapi banyak masalah dan hambatan dalam melaksanakan dan mengembangkan aktivitas usahanya. Sebenarnya masalah dan kendala yang dihadapi masih bersifat klasik yang selama ini telah sering diungkapkan, antara lain: manajemen, permodalan, Teknologi, bahan baku, informasi dan pemasaran, infrastruktur, birokrasi dan pungutan serta kemitraan.

usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya sebesar 30% ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam rangka meningkatkan akses UMKM-K pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional. KUR disalurkan oleh 6 bank pelaksana yaitu Mandiri, BRI, BNI, Bukopin, BTN dan Bank Syariah Mandiri (BSM).

2.3.1 Ketentuan Kredit Usaha Rakyat (KUR)

Penyaluran Kredit Usaha Rakyat (KUR) diatur oleh pemerintah melalui Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No. 10/PMK.05/2009. Beberapa ketentuan yang dipersyaratkan oleh pemerintah dalam penyaluran KUR adalah sebagai berikut :

1. UMKM-K yang dapat menerima fasilitas penjaminan adalah usaha produktif yang feasible namun belum bankable dengan ketentuan :

a. Merupakan debitur baru yang belum pernah mendapat kredit/ pembiayaan dari perbankan yang dibuktikan dengan melalui Sistem Informasi Debitur (SID) pada saat Permohonan Kredit/Pembiayaan diajukan dan/atau belum pernah memperoleh fasilitas Kredit Program dari Pemerintah.

penjaminan dapat diberikan kepada debitur yang belum pernah mendapatkan pembiayaan kredit program lainnya.

c. KUR yang diperjanjikan antara Bank Pelaksana dengan UMKM-K yang bersangkutan.

2. KUR disalurkan kepada UMKM-K untuk modal kerja dan investasi dengan ketentuan :

a. Untuk kredit sampai dengan Rp. 5 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 24% efektif pertahun

b. Untuk kredit di atas Rp. 5 juta rupiah sampai dengan Rp. 500 juta, tingkat bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 16% efektif pertahun.

3. Bank pelaksana memutuskan pemberian Kredit Usaha Rakyat (KUR) berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas perkreditan yang sehat, serta dengan memperhatikan ketentuan yang berlaku.

2.3.2 Tujuan dan Fungsi Kredit Usaha Rakyat

Sumber dana adalah bank yang ditunjuk dengan tingkat bunga maksimum 16 persen per tahun. Persentase kredit yang dijamin adalah 70 persen dari alokasi total kredit yang disedikan oleh bank tersebut. Masa pinjam kredit untuk modal kerja maksimum 3 tahun dan 5 tahun untuk investasi. Untuk agribisnis, bidang usaha yang layak adalah input produksi hingga penyediaan alat dan mesin pertanian, aktivitas on-farm dan pengolahan dan pemasaran hasil-hasil pertanian.

2.3.3 Tingkat Bunga Kredit Usaha Rakyat

Pada saat ini suku bunga kredit untuk Kredit Usaha Rakyat (KUR) adalah sebesar 9%. Kredit Usaha Rakyat adalah kredit program yang disalurkan menggunakan pola penjaminan dan kredit ini diperuntukkan bagi pengusaha mikro dan kecil yang tidak memiliki agunan tetapi memiliki usaha yang layak dibiayai bank. Pemerintah mensubsidi Kredir Usaha Rakyat (KUR) dengan tujuan memberdayakan Usaha Mikro dan Kecil (UMK) yang ada di Indonesia.

2.4 Pendapatan

Pendapatan merupakan salah satu tujuan didirikannya sebuah usaha. Dengan adanya pendapatan itu berarti sebuah usaha masih berjalan dan layak untuk dipertahankan walaupun sebenarnya masih ada beberapa hal yang lain selain pendapatan yang bisa menjadi bahan pertimbangan untuk meneruskan sebuah usaha. Dengan memperhatikan jumlah pendapatan, akan diketahui apakah suatu usaha mendapatkan keuntungan atau malah merugi.

assets yang disebabkan karena bertambahnya liabilities. Definisi ini menjelaskan bahwa suatu pertambahan assets dapat disebut revenue apabila pertambahan

assets tersebut berasal dari kontra prestasi yang diterima perusahaan atas jasa-jasa

yang diberikan kepada pihak lain. Selanjutnya, pertambahan atau peningkatan

assets akan mengakibatkan bertambahnya owners equity.

Dalam analisis Mikro Ekonomi, menurut Sadono sukirno (2002 : 391) pendapatan pengusaha merupakan keuntungan. Dalam kegiatan perusahaan, keuntungan ditentukan dengan cara mengurangi berbagai biaya yang dikeluarkan dari hasil penjualan yang diperoleh. Istilah pendapatan digunakan apabila berhubungan dengan aliran penghasilan pasa suatu periode tertentu yang berasal dari penyediaan faktor-faktor produksi (sumber daya alam, tenaga kerja dan modal) masing-masing dalam bentuk sewa, upah dan bunga, secara berurutan. Dalam analisis Ekonomi Makro menurut Mankiw (2007 : 17) pendapatan nasional dapat diukur dengan Produk Domestik Bruto (PDB). Produk Domestik Bruto (PDB) dianggap sebagai ukuran terbaik dalam kinerja perekonomian. Ada dua cara dalam melihat statistik Produk Domestik Bruto (PDB), yaitu dengan melihat Produk Domestik Bruto (PDB) sebagai pendapatan total dari setiap orang di dalam perekonomian dan sebagai pengeluaran total atas output barang dan jasa perekonomian. Produk Domestik Bruto (PDB) dipakai berhubungan dengan pendapatan agregat suatu negara dari sewa, upah, bunga dan pembayaran, namun tidak termasuk pembayaran transfer (tunjangan pengangguran, uang pensiun dan lain sebagainya).

2.4.1 Sumber-Sumber Pendapatan

tabungannya di tahun-tahun yang lalu dan warisan (pemberian) dan harga per unit dari masing faktor produksi. Penawaran dan permintaan dari masing-masing produksi ditentukan oleh faktor-faktor yang berbeda, yaitu :

1. Permintaan dan Penawaran Tanah

Tanah dan kekayaan yang ada di dalamnya mempunyai penawaran yang dianggap tidak akan bertambah lagi.

2. Permintaan dan Penawaran Modal

Modal mempunyai penawaran yang lebih elastis karena dari waktu kewaktu warga masyarakat menyisihkan sebagian dari penghasilannya untuk ditabung (saving) dan kemudian sektor produksi akan menggunakan dana tabungan tersebut untuk digunakan di pabrik-pabrik baru, seperti membeli mesin-mesin yaitu investasi.

3. Permintaan dan Penawaran Tenaga Kerja

Tenaga Kerja mempunyai penawaran yang cenderung terus menerus naik (pertumbuhan penduduk) sehingga ada kecendrungan bagi upah yang semakin menurun.

2.5 Penelitian Terdahulu

Penelitian yang dilakukan oleh Dewi Nur Asih (2008) dengan judul “Analisis Kebijakan Kredit terhadap Pengembangan Usaha Perikanan Nelayan

Tradisional di Kabupaten Tojo Una-UNA”, menggunakan sumber data primer

simultan. Dengan hasil Kredit yang di berikan kepada nelayan tradisional pada kebijakan pengembangan perikanan melalui kredit memberikan dampak positif. Hal ini terlihat dari peningkatan pendapatan nelayan sebesar Rp.8.192.450/nelayan/tahun dimana masing-masing nelayan memperoleh manfaat sebesar Rp.7.933.950/tahun dari peningkatan produksi sebesar 4.928 ton/nelayan/tahun dan hasil pendugaan model rumah tangga nelayan menunjukan bahwa nilai kredit yang diterima masyarakat nelayan tradisional dipengaruhi oleh pendapatan rumah tangga dari kegiatan perikanan, produksi nelayan, umur perahu dan komsumsi total rumah tangga.

Kemudian penelitian yang dilakukan oleh Karina Shinta Utami mahasiswi (2013) dengan judul skripsi “Pengaruh Pemberian Kredit KUD MINA terhadap

Pendapatan Nelayan Tradisional Kota Tegal”. Memberikan hasil penelitian yaitu

variabel modal sendiri berpengaruh positif terhadap pendapatan nelayan maka hal ini menunjukan bahwa semakin tinggi modal maka pendapatan nelayan akan semakin besar.

Penelitian selanjutnya dilakukan oleh Ari Syofwan (2009) mengenai ”Peran Kredit Usaha Rakyat (KUR) terhadap Pengembangan UMK Kecamatan

Gebang Kabupaten Langkat” memberikan kesimpulan variabel modal (X1)

2.6 Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Menurut Sugiyono (2012:96), hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan. Hipotesis ada dua yaitu hipotesis nol (Ho) dan hipotesis statistik (Ha). Hipotesis nol adalah hipotesis negatif yang menyangkal jawaban sementara yang dirancang oleh peneliti yang harus diuji kebenarannya dengan analisa statistik. Sedangkan hipotesis statistik adalah rumusan hipotesis yang akan diuji kebenarannya melalui

Kepemilikan Kapal(X1)

Bank

Pendapatan Nelayan (Y1)

Kredit (X2) Modal Kerja

perhitungan statistik. Berdasarkan perumusan masalah dan kerangka konseptual maka peneliti menetapkan hipotesis di dalam penelitian adalah:

1. Variabel Kepemilikan Kapal (X1) berpengaruh positif terhadap pendapatan nelayan (Y1) di Percut Sei Tuan.

2. Variabel Kredit (X2) berpengaruh positif terhadap pendapatan nelayan (Y1) di Percut Sei Tuan

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Sumatera Utara merupakan daerah perairan kawasan barat Indonesia yang memiliki wilayah laut yang sangat luas, yaitu dengan luas wilayah 71.000 Km², meliputi 30.000 Km² daratan rendah alluvial yang kaya .

Percut Sei Tuan, Kabupaten Deli Serdang merupakan salah satu daerah pesisir potensi kelautan dan perikanan di Sumatera Utara dengan luas 190,79 Km² yang meliputi hampir 4,3% dari seluruh luas Kabupaten Deli Serdang, yang terdiri dari 18 Desa dan 2 Kelurahan. 5 Desa dari wilayah Kecamatan merupakan Desa Pantai dengan ketinggian dari permukaan air laut berkisar dari 10 – 20 M. Percut Sei Tuan berpenduduk 299,941 jiwa dengan rincian 151.002 laki-laki dan 148.939 perempuan atau 62,381 rumah tangga.

Berbicara tentang kelautan dan perikanan tidak lepas dari pemanfaatan wilayah pesisir dan lautan. Sebagai daerah kawasan pesisir kecamatan Percut Sei Tuan memiliki banyak penduduk yang bermata pencarian sebagai nelayan. Masyarakat nelayan adalah masyarakat yang hidup tumbuh dan berkembang di kawasan pesisir. Kecamatan Percut Sei Tuan memiliki jumlah nelayan tradisional sekitar 945 orang.

Dalam memenuhi kebutuhan hidupnya, masyarakat nelayan secara penuh bergantung pada sumber daya pesisir dan laut. Dimana secara rutin mereka memamfaatkan sumber daya pesisir dan laut untuk menunjang ekonominya. Mereka memamfaatkan sumber daya pesisir laut dengan beragam cara diantaranya adalah penangkapan ikan, pemeliharaan ikan (tambak), pemukiman, industri kecil.

Usaha di bidang perikanan yang dilakukan oleh nelayan-nelayan kecil merupakan kegiatan yang paling riskan karena nelayan menghadapi berbagai kondisi yang merupakan faktor penentu dalam usahanya. Selain faktor alam seperti musim-musim tangkap dan musim-musim peceklik karena tidak dapat melaut akibat angin kencang, juga terdapat faktor yang paling dominan yaitu kondisi sosial ekonomi nelayan yang sebagian besar tidak punya kemapuan finansial untuk dapat menggunakan alat tangkap dan teknologi yang lebih baik untuk menangkap dan mengolah hasil tangkapan ikan sehingga memperoleh keuntungan yang lebih baik, nelayan tidak memiliki agunan untuk dapat memperoleh pinjaman modal usaha sebagaimana usaha di sektor pertanian lainnya yang memiliki tanah garapan untuk agunan, karena nelayan menangkap ikan di laut lepas yang tidak dapat dijadikan agunan sementara harga alat-alat penangkapan ikan yang baik tidak terjangkau dengan kemampuan nelayan.

nelayan menjadikan mereka tetap dalam posisi yang terjepit dan menjadikan mereka tidak dapat bertindak sebagai seorang pebisnis dan lebih banyak memilih sebagai buruh-buruh nalayan yang bekerja di kapal-kapal nelayan yang dimiliki oleh segelintir juragan yang berasal dari luar tempat mereka tinggal, mereka hanya memperoleh imbalan upah harian tanpa memperhatikan upah minimum provinsi yang ada.

Kondisi marginal yang dimiliki tersebut cenderung memanfaatkan apa yang dapat dijadikan usaha yang mudah untuk dapat bertahan hidup bersama keluarganya untuk hari ini, diantaranya dengan mengambil karang di laut untuk dijadikan kapur dengan harga yang rendah, mereka tidak ada pilihan yang lebih baik, mereka mengambil karang setiap hari dengan volume yang relatif dengan tanpa ada alternatif pencaharian karena tidak memiliki keterampilan yang memadai.

Bagi nelayan atau petani ikan yang taraf hidupnya masih rendah, perkreditan mempunyai peranan yang sangat penting. Hal ini mengingat kondisi nelayan yang pada umumnya dihadapkan pada beberapa persoalan yaitu dalam hal pengusahaan produksi, pengawetan, pengangkutan, pemasaran, modal dan lain-lain. Sehingga keuntungan-keuntungan dari hasil kenaikan produksinya masih jauh daripada keuntungan pihak lain, jadi belum dapat dinikmati atau dirasakan oleh para nelayan. Untuk meningkatkan kesejahteraan, maka nelayan harus meningkatkan pendapatan dengan cara meningkatkan hasil produksi. Namun untuk meningkatkan hasil produk tentunya nelayan membutuhkan modal karena modal merupakan aspek penting dalam kegiatan suatu usaha (Eni et al., 2011).

Program pembiayaan bagi usaha kecil menegah berupa Kredit Usaha Rakyat (KUR) hingga kini masih sulit untuk dijangkau oleh nelayan. Dana KUR yang tersedia di beberapa bank pelaksana hingga kini masih rendah terserap untuk kegiatan sub sektor perikanan. Hal tersebut dikarenakan usaha perikanan dinilai tidak memenuhi syarat perbankan seperti jaminan tambahan berupa agunan sulit dipenuhi serta persyaratan administrasi dan prosedur pengajuan usulan pembiayaan yang rumit dan birokratis.

nelayan diharapkan mampu meningkatkan penggunaan faktor-faktor produksi sehingga mampu meningkatkan produktivitas hasil tangkapan.

Berlatar belakang masalah tersebut, maka peneliti akan melakukan penelitian dengan judul “Analisis Pengaruh Penyaluran Kredit Usaha Rakyat

(KUR) terhadap kesejahteraan Nelayan di Kecamatan Percut Sei Tuan

Kabupaten Deli Serdang”.

1.2. Rumusan Masalah

Rumusan masalah yang diuraikan dalam penelitian ini adalah

1. Bagaimana pengaruh setelah adanya pembiayaan kredit sektor perikanan pada kesejahteraan nelayan?

2. Apakah modal kerja, jenis kapal dan kepemilikan kapal berpengaruh terhadap penerimaan nelayan?

1.3. Tujuan Penelitian

1. Untuk menganalisis pengaruh setelah adanya pembiayaan kredit sektor perikanan pada kesejahteraan nelayan.

2. Untuk menganalisis jumlah modal kerja, jenis kapal dan kepemilikan kapal berpengaruh terhadap penerimaan nelayan.

1.4. Manfaat Penelitian

2. Masukan atau tambahan bagi peneliti-peneliti yang akan meneliti judul penelitian yang sejenis.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana kepemilikan kapal, kredit dan modal kerja terhadap kesejahteraan nelayan di Kecamatan Percut Sei Tuan. Penelitian ini menggunakan data primer dengan kuesioner dan interview terhadap 50 responden dan data sekunder dengan mencari sumber dari buku, internet atau lembaga informasi lain. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis regresi menunjukkan bahwa secara variabel kepemilikan kapal berpengaruh negatif yang tidak signifikan terhadap kesejahteraan nelayan di Kecamatan Percut Sei Tuan, sedangkan variabel kredit memiliki pengaruh positif yang tidak signifikan terhadap kesejahteraan nelayan di Kecamatan Percut Sei Tuan. Sedangkan variabel modal kerja memiliki pengaruh yang signifikan terhadap kesejahteraan nelayan di kecamatan precut Sei Tuan. Dengan nilai R2sebesar 0,725 berarti 72,5% merupakan penjelas terhadap variabel dependen. Sedangkan sisanya 27,5% dijelaskan oleh variabel lain yang tidak dijelaskan dalam model analisis penelitian ini.

ABSTRACT

This study aims to analyze how the vessel ownership, credit and working capital for the welfare of fishermen in the district Percut Sei Tuan. This study uses primary data by questionnaire and interviews with 50 respondents and secondary data to find the source of the book, the Internet or other information agencies. The analytical method used is multiple linear regressionanalysis.

Regression analysis showed that the variables of boat ownership is not significant negative effect on the welfare of fishermen in the district Percut Sei Tuan, while the variable credit has a positive influence that no significant effect on the welfare of fishermen in the district Percut Sei Tuan. While variable working capital had a significant influence on the welfare of fishermen in the district of precut sei host. With R ^ 2 value of 0.725 means that 72.5% are explanatory to the dependent variable. While the remaining 27.5% is explained by other variables that are not described in this study analysis model.

SKRIPSI

ANALISIS PENGARUH PENYALURAN KREDIT USAHA

RAKYAT (KUR) TERHADAP KESEJAHTERAAN NELAYAN

DI KECAMATAN PERCUT SEI TUAN KABUPATEN

DELI SERDANG

OLEH

DODI SAHPUTRA

110501143

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi saya yang berjudul “Analisis Pengaruh Penyaluran Kredit Usaha Rakyat (KUR) Terhadap Kesejahteraan Nelayan Kecamatan Percut Sei Tuan Kabupaten Deli Serdang” adalah benar hasil karya tulis saya sendiri yang disusun untuk memenuhi syarat dalam menyelesaikan program studi sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Isi dan data pada karya tulis yang saya kutip atau saya peroleh dari publikasi resmi, sumber tertentu dan hasil karya orang lain telah di tuliskan sumbernya sesuai norma, kaidah, dan etika penulisan ilmiah.

Apabila ditemukan pernyataan ini tidak benar dikemudian hari, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2016

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana kepemilikan kapal, kredit dan modal kerja terhadap kesejahteraan nelayan di Kecamatan Percut Sei Tuan. Penelitian ini menggunakan data primer dengan kuesioner dan interview terhadap 50 responden dan data sekunder dengan mencari sumber dari buku, internet atau lembaga informasi lain. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis regresi menunjukkan bahwa secara variabel kepemilikan kapal berpengaruh negatif yang tidak signifikan terhadap kesejahteraan nelayan di Kecamatan Percut Sei Tuan, sedangkan variabel kredit memiliki pengaruh positif yang tidak signifikan terhadap kesejahteraan nelayan di Kecamatan Percut Sei Tuan. Sedangkan variabel modal kerja memiliki pengaruh yang signifikan terhadap kesejahteraan nelayan di kecamatan precut Sei Tuan. Dengan nilai R2sebesar 0,725 berarti 72,5% merupakan penjelas terhadap variabel dependen. Sedangkan sisanya 27,5% dijelaskan oleh variabel lain yang tidak dijelaskan dalam model analisis penelitian ini.

ABSTRACT

This study aims to analyze how the vessel ownership, credit and working capital for the welfare of fishermen in the district Percut Sei Tuan. This study uses primary data by questionnaire and interviews with 50 respondents and secondary data to find the source of the book, the Internet or other information agencies. The analytical method used is multiple linear regressionanalysis.

Regression analysis showed that the variables of boat ownership is not significant negative effect on the welfare of fishermen in the district Percut Sei Tuan, while the variable credit has a positive influence that no significant effect on the welfare of fishermen in the district Percut Sei Tuan. While variable working capital had a significant influence on the welfare of fishermen in the district of precut sei host. With R ^ 2 value of 0.725 means that 72.5% are explanatory to the dependent variable. While the remaining 27.5% is explained by other variables that are not described in this study analysis model.

KATA PENGANTAR

Puji dan syukur kepada Allah Swt atas anugerah dan penyertaan-Nya dalam penyelesaian skripsi ini. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Departemen Ekonomi Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa pengerjaan skripsi ini tidak terlepas dari bantuan dan dukungan dari berbagai pihak. Teristimewa untuk kedua orang tua terkasih, ayahanda Arianto dan ibunda Nurbaiti beserta seluruh keluargaku yang senantiasa memberikan doa, dukungan dan kasih yang begitu berharga kepada penulis. Pada kesempatan ini penulis juga menyampaikan terima kasih kepada:

1. Kedua orang tua, saudara serta keluarga penulis yang telah memberikan dukungan dan motivasi kepada penulis dalam menyelesaikan skripsi ini. 2. Bapak Prof. Dr. Ramli, S.E.,M..S selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec. selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs.Syahrir Hakim Nasution, M.Si., selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis.Universitas Sumatera Utara.

Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi danBisnis.Universitas Sumatera Utara.

5. Bapak Wahyu Ario Pratomo, S.E, M.Ec., selaku Dosen Pembimbing yang konsisten dalam mengarahkan penulis melalui pemikiran dan waktu yang telah diberikan sampai pada penyelesaian skripsi ini.

6. Bapak Paidi Hidayat, SE,M.Si., selaku Dosen Penguji I yang telah memberikan petunjuk dan saran bagi penulis dalam penyempurnaan skripsi ini.

7. Ibu Dra. Raina Linda Sari,M.si., selaku Dosen Penguji II yang telah memberikan petunjuk dan saran bagi penulis dalam penyempurnaan skripsi ini.

8. Seluruh Dosen, Staf dan Pegawai Fakultas Ekonomi dan Bisnis UniversitasSumatera Utara.

9. Masyarakat Nelayan di Kecamatan Percut Sei Tuan yang telah bersedia memberi waktu dan tenaga dalam menyediakan informasi penelitian yang penulis butuhkan.

Medan, November 2015

Penulis

DAFTAR ISI

2.1 Kehidupan Masyarakat Pesisir ... 7

2.1.1 Definisi Masyarakat Pesisir ... 7

2.4.1 Sumber-Sumber Pendapatan... 19

2.5 Penelitian Terdahulu ... 20

3.5 Populasi dan Sampel Penelitian ... 26

3.8 2 Analisis Berganda Sederhana ... 28

BAB IV HASIL PENELITAN DAN PEMBAHASAN ... 33

4.1 Deskripsi Objek Penelitian ... 33

4.1.1 Letak Geografis ... 33

4.1.2 Kependudukan ... 33

4.1.3 Jumlah Nelayan di Medan Belawan ... 34

4.1.4 Kondisi Nelayan di Medan Belawan ... 34

4.2 Pertanyaan Data Sekunder ... 34

4.2.1 Perkembangan Kredit Sektor Perikanan ... 34

4.2.2 Dampak Penggunaan Kredit bagi Kesejahteraan ... 35

4.3 Karakteristik Responden ... 35

4.3.1 Responden Menurut Kredit ... 36

4.3.2 Responden Menurut Modal ... 36

4.3.3 Responden Menurut Kepemilikan kapal ... 37

4.3.4 Responden Menurut Pendapatan ... 38

4.3.5 Responden Menurut Pendidikan ... 39

4.3.6 Responden Menurut Alat Tangkap ... 39

4.6.2 Uji Multikolinearitas... 45