ABSTRAK

PENGARUH RELATIONSHIP MARKETING TERHADAP LOYALITAS

NASABAH PADA BANK LAMPUNG

Oleh

Wenni Clara Kurnia

Dunia perbankan saat ini mengalami perkembangan yang sangat pesat. Sehingga

tingkat persaingan dunia perbankan sekarang ini semakin ketat. Dengan bangkitnya

bank-bank asing dan bank-bank swasta maka persaingan sedikit demi sedikit akan

terasa berat. Menyikapi hal itu maka Bank Lampung mencari strategi yang baik untuk

menimbulkan loyalitas nasabahnya.

Masalah yang dihadapi Bank Lampung adalah sulitnya menimbulkan loyalitas

nasabah, sehingga perusahaan harus melakukan strategi pemasaran berupa

relationship marketing.

Permasalahan yang akan diteliti adalah apakah strategi relationship marekting yang

mempengaruhi loyalitas nasabah pada Bank Lampung dan program relationship

marketing mana yang paling dominan mempengaruhi loyalitas nasabah pada Bank

Lampung.

Tujuan yang ingin dicapai pada penelitian ini adalah untuk mengetahui variabel mana

yang paling mempengaruhi loyalitas nasabah pada Bank Lampung.

Hipotesis yang diajukan “

relationship marketing

yang terdiri dari variable

financial

benefits , social benefits dan structural benefits

berpengaruh secara signifikan pada

loyalitas nasabah Bank Lampung”.

Populasi dalam penelitian ini adalah seluruh nasabah Bank Lampung yang sudah

membuka tabungan selama lebih dari satu tahun di Bank Lampung. Sampel dalam

penelitian ini sebanyak 100 responden.

Hasil analisis linear berganda membuktikan bahwa dapat diketahui pengaruh

financial benefits, social benefit

dan

stuctural benefits

terhadap loyalitas nasabah

sebesar R2 = 0,554 hal ini berarti sumbangan variabel X (

financial benefits, social

benefits

dan

structural benefits

) berperan dalam mempengaruhi setiap variabel Y

(Loyalitas Nasabah) sebesar 55.4%. Sedangkan sisanya sebesar 41,7% dipengaruhi

Saran yang dapat direkomendasikan dari hasil penelitian ini adalah Bank Lampung

dapat menggunakan

financial benefits

sebagai kunci untuk meningkatkan loyalitas

nasabah di Bank Lampung. Seperti ditambahnya pengundian tabungan sigermas yang

tadinya hanya dilaksanakan 1 kali dalam setahun mungkin ada baiknya dilaksanakan

2 kali dalam setahun.

PENGARUH

RELATIONSHIP MARKETING

TERHADAP LOYALITAS NASABAH PADA

BANK LAMPUNG

Oleh

Wenni Clara Kurnia

SKRIPSI

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Univeristas Lampung

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

DAFTAR GAMBAR

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ... iv

I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

1.5 Kerangka Pikir ... 12

1.6 Hipotesis ... 13

II TINJAUAN PUSTAKA 2.1 Pemasaran dan Komunikasi Pemasaran ... 14

2.1.1 Pengertian Pemasaran ... 14

2.1.2 Komunikasi Pemasaran ... 17

2.2 Tujuan Pemasaran di Lembaga Perbankan ... 18

2.3 Relationship Marketing ... 21

2.3.1 Pengertian Relationship Marketing ... 22

2.3.2 Tujuan Relationship Marketing... 25

2.4 Loyalitas Pelanggan ... 26

2.4.1 Pengertian Loyalitas Pelanggan ... 26

2.4.2 Atribut-atribut Loyalitas Pelanggan ... 31

2.4.3 Keuntungan Membangun Loyalitas Pelanggan ... 31

2.4.4 Hubungan Antar Konsep Relationship Marketing dengan Loyalitas Nasabah ... 33

III METODE PENELITIAN 3.1 Lokasi Penelitian ... 34

3.2 Jenis dan Pendekatan Penelitian ... 34

3.3. Data dan Sumber Data ... 35

3.4 Populasi dan Sampel ... 35

3.4.1 Populasi ... 35

3.4.2 Sampel ... 35

3.4.3 Metode Pengumpulan Sampel... 36

3.5 Teknik Pengumpulan Sampel ... 37

3.6 Definisi Operasional Variabel ... 38

3.7 Metode Analisis Data ... 40

3.7.1 Uji Alat Kuisioner ... 40

3.8 Teknik Analisis Data ... 41

3.8.1 Analisis Kualitatif ... 41

3.8.2 Analisis Kuantitatif ... 42

3.9 Uji Hipotesis ... 42

3.9.1 Pengujian Hipotesis Secara Keseluruhan (Uji F) ... 42

3.9.2 Pengujian Hipotesis Secara Parsial (Uji T) ... 43

IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 44

4.1.1 Gambaran Umum Perusahaan ... 44

4.2 Uji Validitas dan Reliabilitas Kuesioner ... 48

4.2.1 Uji Validitas ... 48

4.2.2 Uji Realibilitas ... 51

4.3 Analisis Kualitatif ... 52

4.4 Distirbusi Frekuensi Jawaban Responden ... 55

4.4.1 Tanggapan Pernyataan Financial Benefits (X1) ... 56

4.4.2 Tanggapan Pernyataan Social Benefits (X2) ... 57

4.4.3 Tanggapan Pernyataan Structural Benefits (X3)... 58

4.4.4 Tanggapan Pernyataan Loyalitas(Y) ... 59

4.5 Analisis Kuantitatif ... 60

4.5.1 Uji Regresi Linier Berganda ... 60

4.5.2 Uji Koefisien Regresi Secara Bersama- sama (Uji F) ... 61

4.5.2 Uji Koefisien Regresi Secara Parsial (Uji T) ... 62

V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 66

DAFTAR PUSTAKA ... 68 LAMPIRAN

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Rekapitulasi Jawaban 100 Responden Untuk Uji Regresi Berganda Lampiran 3 Uji Reabilitas dan Uji Validitas

DAFTAR TABEL

Halaman

Tabel 1 Pertumbuhan Tabungan Bank Lampung ... 3

Tabel 2 Kegiatan Relationship Marketing Bank Lampung ... 7

Tabel 3 Kegiatan Bantuan Sosial Bank Lampung ... 10

Tabel 4 Variabel Penelitian ... 38

Tabel 5 Nilai Validitas Variabel Financial Benefits (X1) ... 49

Tabel 6 Nilai Validitas Variabel Social Benefits (X2) ... 49

Tabel 7 Nilai Validitas Variabel Structural Benefits (X3) ... 50

Tabel 8 Nilai Validitas Variabel Loyalitas (Y) ... 50

Tabel 9 Hasil Uji Realibilitas ... 51

Tabel 10 Persentase Berdasarkan Usia Responden ... 52

Tabel 11 Persentase Berdasarkan Jenis Kelamin ... 53

Tabel 12 Persentase Berdasarkan Pendidikan Terakhir ... 53

Tabel 13 Persentase Berdasarkan Pekerjaan ... 54

Tabel 14 Persentase Berdasarkan Lama Membuka Tabungan di Bank Lampung ... 55

Tabel 15 Hasil Jawaban responden tentang financial benefits (X1) ... 56

Tabel 16 Hasil Jawaban responden tentang social benefits (X2) ... 57

Tabel 17 Hasil Jawaban responden tentang structural benefits (X3) ... 58

Tabel 18 Hasil Jawaban responden tentang Loyalitas (Y) ... 59

Tabel 19 Hasil Uji Regresi ... 60

Tabel 20 Hasil Uji F ... 61

Tabel 21 Hasil Uji T ... 63

PENGARUH RELATIONSHIP MARKETING TERHADAP LOYALITAS

NASABAH PADA BANK LAMPUNG

(Skripsi)

Oleh :

Wenni Clara Kurnia

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

SANWACANA

Bismillahirrohmaanirrohim,

Alhamdulillah segala puji dan syukur penulis panjatkan kehadiran Allah SWT atas

rahmat, hidayah, berkah dan karunia-Nya, skripsi ini dapat diselesaikan sesuai dengan

yang diharapkan.

Skripsi dengan judul “Pengaruh Relationship Marketing Terhadap Loyalitas Nasabah

Pada Bank Lampung” adalah salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi di Universitas Lampung.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak terlepas dari peranan

dan bantuan berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada :

1.

Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung

2.

Ibu Hj. Aida Sari, S.E., M.Si, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung dan sebagai Pembimbing Utama

yang telah memberikan pengarahan, saran, pembelajaran dan membimbing

3. Bapak Mudji Rachmat Ramelan, S.E., M.B.A., selaku pembimbing II yang telah memberikan pengarahan, saran, pembelajaran dan membimbing penulis dalam menyelesaikan skripsi ini.

4. Bapak Driya Wiryawan, S.E., M.M.,selaku pembimbing akademik selama Penulis menjadi Mahasiswa Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung dan turut serta memberikan bimbingan dan motivasi dalam menyelesaikan skripsi ini.

5. Bapak Rinaldi Bursan, S.E., M.Si., selaku Pembahas atas saran-saran perbaikan dan motivasi yang sangat berharga.

6. Bapak dan Ibu Dosen Pengajar di Fakultas Ekonomi dan Bisnis

Universitas Lampung yang telah memberikan ilmu pengetahuan kepada Penulis.

7. Seluruh staf Fakultas Ekonomi dan Bisnis Universitas Lampung atas bantuan yang diberikan kepada Penulis.

8. Ibu Hj. Sri Fulyani dan Bapak H. Usmar Yanto yang telah memberikan dengan ikhlas segenap kasih sayang, kesabaran, nasehat dan dukungan dalam membesarkanku dan mendidikku. Atas setiap doa yang selalu di panjatkan untuk kebahagiaanku dan keberhasilanku.

9. Kakakku Yenni Endriani dan Nico Irawan atas doa dan dukungannya. 10.Aditya Murdani yang selalu memberikan semangat, kesabaran, perhatian

11.Sahabat-sahabatku Sari Savitayati, Gita Prima Lestari, Stefani Rebecca, Andri Ismawanto, Arham Pandu, Denmas Pongky, Denny Indrajit Jaya, Catra Novandra, Anggarawan Viandinata, Fenny Kaesa, Kurnia Fajria, Apri Arieska, Siti Nurul Nova yang menemani hari-hari perjuanganku dalam menempuh kuliah sampai akhir, memberikan dukungan, doa, saran, nasihat, tawa dan tangis.

12.Teman-temanku Ida Yunidar, Vina, Sarah, Niko yang tidak pernah bosan menjawab segala pertanyaanku, memberikan solusi, membantu proses penyelesaian skripsi dengan membagi pengetahuan.

13.Teman-teman kelas manajemen 2009 yang memberi motivasi di akhir perjuangan.

14.Semua pihak yang membantu penulis dalam menyelesaikan skripsi ini.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi kita semua. Amin.

Bandar Lampung, 17 Mei 2013 Penulis

MENGESAHKAN

1. Tim Penguji

Ketua : Hj. Aida Sari, S.E., M.Si.

Sekretaris : Mudji Racmat Ramelan, S.E., M.B.A

Penguji Utama : Rinaldi Bursan, S.E.,M.Si.

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. Satria Bangsawan, S.E., M.Si.

NIP 19610904 198703 1 011

Judul

: PENGARUH

RELATIONSHIP MARKETING

TERHADAP

LOYALITAS NASABAH PADA BANK LAMPUNG

Nama Mahasiswa

: Wenni Clara Kurnia

Nomor Pokok Mahasiswa

: 0911011168

Jurusan

: Manajemen

Fakultas

: Ekonomi dan Bisnis

MENYETUJUI

1.

Komisi Pembimbing

Hj. Aida Sari, S.E., M.Si.

Mudji Rachmat Ramelan, S.E., M.B.A

NIP 19620127 198703 2 003

NIP 19740111 199903 1 002

2.

Ketua Jurusan Manajemen

MOTTO

”Cara untuk menjadi di depan adalah memulai sekarang. Jika memulai sekarang,

tahun depan anda akan tahu banyak hal yang sekarang tidak diketahui dan anda tak

akan mengetahui masa depan jika anda menunggu-nunggu”

William Feather

”Hiduplah seperti pohon kayu yang lebat buahnya, hidup di tepi jalan dan dilempari

orang batu, tetapi dibalas dengan buah”

Karya kecil ku ini,

Kupersembahakan kepada :

Sang Pencipta Allah SWT, yang selalu memberikan petunjuk-Nya dan

kemudahan-Nya untukku.

Orang yang paling mengerti dan tidak henti-hentinya mendoakan ku, Ibu dan

Ayah tercinta

Yang tersayang : kakak kakaku dan keponakkanku

Orang terkasih

Sahabat-sahabat terbaik

Seluruh teman-teman Manajemen

RIWAYAT HIDUP

Penulis dilahirkan di Bengkulu, pada tanggal 23 Juni 1990, sebagai anak ketiga dari

tiga bersaudara, putrid pasangan dari Bapak H.Usmar Yanto dan Hj. Sri Fulyani.

Pendidikan Taman Kanak-Kanak (TK) Dharma Wanita Krui, penulis selesaikan pada

Tahun 1996, Sekolah Dasar (SD) diselesaikan di SD Xaverius Way Halim Permai

pada Tahun 2002, Sekolah Menengah Pertama (SMP) di SMP Al-Kautsar pada tahun

2005, dan Sekolah Menengah Atas (SMA) di SMA Al-Kautsar pada Tahun 2008.

Pada Tahun 2009 penulis terdaftar sebagai Mahasiswa Jurusan Manajemen Fakultas

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini : Nama : Wenni Clara Kurnia NPM : 0911011168

Jurusan : Manajemen Program Studi : S1 Manajemen

Judul Skripsi : Pengaruh Relationship Marketing Terhadap Loyalitas Nasabah Pada Bank Lampung

Dengan ini menyatakan bahwa :

1. Hasil Penelitian/Skripsi serta Sumber Informasi/Data adalah benar merupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam text dan dicantumkan dalam Daftar Pustaka di bagian akhir Hasil Penelitian/Skripsi ini;

2. Menyerahkan sepenuhnya Hasil Penelitian saya dalm bentuk Hard Copy dan Soft Copy Skripsi untuk dipublikasikan ke media cetak ataupun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Tidak akan menuntut/meminta ganti rugi dalam bentuk apapun atas segala sesuatu yang dilakukan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitian/Skripsi saya ini;

4. Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung. Demikianlah surat pernyataan ini saya buat sesungguhnya, untuk dapat dipergunakan sebagaimana mestinya.

Bandar Lampung, 20 Mei 2013 Yang membuat peryataan,

1

BAB I

PENDAHULUAN

1.1Latar Belakang

Situasi persaingan perbankan Indonesia saat ini semakin berat dengan bangkitnya

bank – bank swasta dan masuknya bank – bank asing. Awalnya bank – bank asing

masuk ke Indonesia dengan cara mengakuisisi bank- bank besar. Namun belakang

ini investor asing juga mengincar bank – bank kecil seperti yang terjadi pada Bank

Swadesi dan bank Indomex. Keduanya pada tahun 2007 dibeli oleh State of bank

India.Bagi pihak asing membeli bank yang sudah ada membutuhkan dana yang

jauh lebih sedikit dengan mendirikan bank baru.

Masuknya bank asing ke perbankan nasional membuat tingkat persaingan alam

industri perbankan pun semakin ketat. Karena itulah jika bank - bank daerah tidak

melakukan perubahan yang mendasarkan akan sulit untuk bersaing dengan bank –

bank swasta dan bank – bank asing. Sedikit demi sedikit dampak dari persaingan

tersebut mulai terasa. Hal itu jika dibiarkan terus menerus akan mangakibatkan

bank daerah akan sulit untuk bertahan dan berkembang.

Menyikapi kondisi di atas maka, banyak bank berupaya untuk mencari alternatif

2

menginginkan bahwa pelanggan yang diciptakan dapat dipertahankan selamanya,

karena pelanggan yang loyal merupakan aset terbesar yang harus dijaga

perusahaan. Mempertahankan pelanggan menjadi hal yang sangat penting bagi

perusahaan. Melihat kondisi tersebut, maka upaya yang dilakukan oleh suatu bank

untuk mempertahankan nasabahnya dimaksudkan agar nasabah mau kembali dan

membeli produk yang ditawarkan oleh bank tersebut. Peningkatan keuntungan

juga merupakan faktor dari mempertahankan pelanggan lama, hal ini didasarkan

hasil penelitian Winer bahwasanya Jika perusahaan berhasil mendorong retensi

(tingkat belanja ulang) 1% saja dari jumlah pelanggan lama, perusahaan tersebut

akan mengalami peningkatan keuntungan sebesar 5% (Housny : 2006).

Dunia perbankan saat ini mengalami perkembangan yang sangat pesat, sehingga

keadaan ini menimbulkan bisnis perbankan yang kompetitif dan ketat. Kenyataan

seperti ini tidak dapat dipungkiri lagi sehingga setiap bank dituntut untuk

menggunakan berbagai cara dalam menarik minat masyarakat. Bank sebagai

lembaga keuangan yang usaha utamanya memberikan jasa penyimpanan dan

menyalurkannya kembali dalam berbagai alternatif pinjaman kepada masyarakat

juga perlu memfokuskan pada kinerja pelayanan untuk memuaskan pelanggannya.

Mencermati hal tersebut maka Bank Lampung memandang fenomena ini sebagai

peluang bisnis yang besar. Sebagai implementasi dari visi, misi, dan sasaran

jangka panjang, manajemen Bank Lampung telah berkomitmen untuk memasuki

3

Tabel 1. Pertumbuhan Tabungan Bank Lampung (dalam jutaan rupiah)

Tanggal 31 Maret 2011 31 Desember 2011 31 Maret 2012

Tingkat Pertumbuhan 311.172 762.652 457.944

Sumber Bank Lampung

Periode Maret 2011 sampai Desember 2011 pertumbuhan tabungan Bank

Lampung mengalami peningkatan. Sedangkan periode Desember 2011 sampai

Maret 2012 tingkat pertumbuhan tabungan Bank Lampung mengalami penurunan.

Dari tabel di atas pertumbuhan tabungan Bank Lampung mengalami kenaikan dan

penurunan yang tidak stabil. Penurunan pertumbuhan tabungan menyebabkan

kurangnya rasa percaya dan loyalitas nasabah pada bank.

Pemasaran merupakan salah satu kegiatan pokok yang dilakukan oleh perusahaan

untuk mempertahankan kelangsungan hidupnya, tetapi dalam pemasaran modern

seperti ini paragdima pemasaran telah bergeser, tidak hanya menciptakan

transaksi untuk mencapai keberhasilan pemasaran tetapi perusahaan juga harus

menjalin hubungan dengan pelanggan dalam waktu yang panjang. Paragdima

tersebut disebut relationship marketing dasar pemikiran dalam praktek pemasaran

ini adalah, membina hubungan yang lebih dekat dengan menciptakan komunikasi

dua arah dengan mengelola suatu hubungan yang saling menguntungkan antara

pelanggan dan perusahaan (Chan S, 2003).

Salah satu strategi yang digunakan Bank Lampung dalam persaingan dunia

perbankan adalah dengan memfokuskan diri dalam membina hubungan dengan

pelanggan dengan harapan tujuan akhirnya yaitu mendapatkan loyalitas

4

penggunaan relationship marketing merupakan faktor yang paling relevan

digunakan. Seperti yang dikemukakan oleh Yasin (2001:70) yaitu ”dengan

relationship marketing perusahaan dapat memperoleh profitabilitas jangka

panjang dari pelanggan yang loyal”. Menurut Kotler & Keller (2012) relationship

marketing adalah “Building long term mutually satisfying relations with key

parties - customers, supplier, distributors- in order to earn and retain their long

term preference and business” Dalam konsep relationship marketing harus

berusaha membangun hubungan dan perhatian yang lebih terhadap pelanggan

terpilih di dalam mempertahankan pelanggannya, karena mereka sadar bahwa

biaya yang dikeluarkan untuk menarik pelanggan baru diperkirakan lima kali

lebih besar dibandingkan dengan mempertahankan pelanggan lama”.

Pada dasarnya relationship marketing adalah hubungan dan ikatan jangka panjang

antara produsen, konsumen dan pemasok serta pelaku lainnya. Esensi relationship

marketing paling tidak menyangkut hubungan yang langgeng dan pertukaran yang

terus menerus dan dituntut untuk saling kepercayaan dan ketergantungan.

Sehingga dalam konsep relationship marketing, pemasar sangat menekankan

pentingnya hubungan baik jangka panjang dengan konsumen dan infrastruktur

pemasaran, yang dapat menciptakan kesadaran dalam bentuk hubungan dan

komitmen yang menyeluruh.

Relationship marketing diartikan sebagai menarik, memelihara dan meningkatkan

hubungan dengan pelanggan. Relationship marketing lebih merupakan pendekatan

5

transaksional yang lebih berorientasi jangka pendek. Tujuan dari pemasaran

transaksional adalah untuk mendapatkan pelanggan semata, sedangkan tujuan dari

relationship marketing adalah untuk mendapatkan dan mempertahankan

pelanggan.

Relationship marketing biasanya lebih sering digunakan dalam perusahaan jasa,

sedangkan pemasaran transaksional lebih aplikatif dan sesuai untuk pemasaran

bagi perusahaan yang menghasilkan produk manufaktur. Penelitian ini

memfokuskan pada implementasi proses relationship marketing pada perusahaan

perbankan, karena perbankan merupakan salah satu penyedia jasa yang

menerapkan adanya keramahtamahan dalam hubungan dengan konsumen.

Bank Lampung (Pd. Bank Pembangunan Lampung)yang resmi beroperasi tanggal

31 Januari 1966 berdasarkan izin usaha Menteri Usaha Bank Sentral No. Kep.

66/UBS/1965 dan berlandaskan Peraturan Daerah No. 8/PERDA/II/DPRD/73

didirikan dengan maksud membantu dan mendorong pertumbuhan perekonomian

dan pembangunan daerah di segala bidang dan sebagai salah satu sumber

pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Kemudian Bank Pembangunan Daerah Lampung merubah status dari Perusahaan

Daerah (PD) menjadi Perseroan Terbatas (PT) dengan Peraturan Daerah Lampung

Nomor 2 Tahun 1999 tanggal 31 Maret 1999 dan Akta Notaris Soekarno, SH

Nomor 5 tanggal 3 Mei 1999 yang telah disyahkan oleh Menteri Kehakiman

6

PT. Bank Lampung adalah sebuah perusahaan yang bergerak dalam bidang

pelayanan jasa dimana pelanggannya memiliki kebutuhan jangka panjang ,

dengan kondisi tersebut PT. Bank Lampung ini menyadari pentingnya konsep

relationship marketing. Hal tersebut diwujudkanya dengan menerapkan

relationship marketing pada PT. Bank Lampung. Konsep ini mengharapkan

adanya inovasi dan peningkatan fasilitas agar dapat menciptakan loyalitas

konsumen terhadap PT. Bank Lampung sehingga tercipta hubungan jangka

panjang yang harmonis antara perusahaan dan konsumen.

PT. Bank Lampung merupakan salah satu perusahaan yang bekerja dalam bidang

profit atau sifatnya mencari keuntungan. PT. Bank Lampung adalah perbankan

yang mempunyai banyak cabang maupun unit. Relationship Marketing di PT.

Bank Lampung menarik diteliti karena bank ini adalah cabang yang mempunyai

unit, dimana bank ini memfokuskan pada keuntungan atau menjaga agar nasabah

tetap dipuaskan dengan pelayanan dari PT. Bank Lampung. Dalam proses

pemasaran di PT. Bank Lampung, benar-benar melibatkan nasabah.

Apabila perusahaan mempunyai dan dapat menjalankan relationship marketing

dengan baik, maka perusahaan tersebut dapat mempertahankan pelanggan yang

telah dimiliki dan menambah pelanggan atau nasabah baru. relationship

marketing itu sendiri dapat dikembangkan melalui tiga langkah, yaitu financial

benefits, social benefits, dan structural benefits sesuai dengan yang telah

7

Bank Lampung menyadari pentingnya penerapan relationship marketing dalam

meningkatkan loyalitas nasabah. Bank Lampung dapat dikelompokkan menjadi

tiga bagian yaitu yang pertama adalah financial benefit, social benefit dan

structural benefits.

Berikut kegiatan relationship marketing yang sudah dilakukan oleh Bank

Lampung, antara lain :

Tabel 2. Kegiatan Relationship Marketing yang dilakukan Bank Lampung

No. Jenia Kegiatan Tanggal Kegiatan

1. Pengundian Tabungan Sigermas 31 Januari 2011

2. Fasilitas Bill Payment 22 September 2011

3. Menyediakan Ruang Tunggu Yang Nyaman -

Sumber : PT. Bank Lampung

Tabel diatas menjelaskan bahwa Bank Lampung telah melakukan financial

benefits seperti pengundian tabungan tabungan sigermas. Bank lampung juga

telah melakukan structural benefits dengan adanya fasilitas bill payment yang

dapat memberikan kemudahan bagi nasabah. Selain itu Bank Lampung

memberikan fasilitas ruang tunggu yang nyaman sebagai implementasi dari social

benefits.

Bagian pertama adalah penerapan relationship marketing pada financial benefits.

Financial benefits adalah pendekatan yang dilakukan pihak bank terhadap

nasabah untuk membangun suatu hubungan yang menambah nilai bagi pelanggan

dengan memberikan manfaat keuangan. Manfaat keuangan yang dimaksud yaitu

8

Bank Lampung telah menerapkan financial benefits untuk meningkatkan loyalitas

nasabah. Financial benefits yang diterapkan oleh Bank Lampung seperti adanya

pengundian tabungan sigermas yang dilakukan dalam satu tahun sekali yang

berhadiahkan utama kendaraan roda empat dan ongkos naik haji. Selain itu

penerapan financial benefits yang telah diterapkan oleh Bank Lampung adalah

adanya pengundian hadiah yang dilakukan Bank Lampung sebanyak dua kali

dalam satu tahun untuk nasabah yang menabung di tabungan simpeda dengan total

hadial mencapai enam milyar.

Penerapan financial benefits yang diterapkan Bank Lampung tidak hanya

pengundian berhadiah tetapi juga adanya kemudahan dalam membuka tabungan

dengan memberikan setoran yang ringan dan tanpa biaya administrasi bulanan.

Bagian kedua adalah penerapan relationship marketing pada social benefits.

Social benefits adalah Bank Lampung membangun hubungan sosial dengan

nasabah melalui jalinan komunikasi yang baik. Sehingga Bank Lampung dapat

memahami dan mengetahui apa yang dibutuhkan oleh nasabah.

Social benefits yang telah diterapkan oleh Bank Lampung adalah mewajibkan

para karyawannya untuk memberikan pelayanan yang baik bagi nasabah seperti

karyawan selalu memberikan senyuman kepada nasabah dan selain pelayanan

yang diberikan langsung oleh karyawan Bank Lampung juga telah menyediakan

ruang tunggu yang nyaman untuk nasabah agar dapat nyaman ketika sedang

9

Adanya customer service juga telah diterapkan oleh Bank Lampung sebagai

sarana untuk nasabah dalam menyampaikan keluhan, mencari informasi tentang

Bank Lampung dan sebagai sarana bagi nasabah untuk menyampaikan saran dan

kritik bagi Bank Lampung

Bagian ketiga adalah penerapan relationship marketing pada structural benefits.

Structural benefits adalah Bank Lampung membangun ikatan struktural dengan

nasabah agar nasabah mudah berinteraksi dengan Bank Lampung.

Fasilitas bill payment telah disediakan oleh Bank Lampung agar mempermudah

nasabah dalam membayar tagihan PLN melalui gerai atm yang tersedia si seluruh

Lampung dan Jakarta. Kemudahan lain yang disediakan oleh Bank Lampung

adalah banyaknya tersebar gerai atm Bank Lampung di Lampung dan Jakarta.

Selain itu fasilitas multi biller disediakan untuk kemudahan nasabah dalam

berinterkasi dengan bank. Fasilitas ini mempermudah nasabah dalam melakukan

pembelian pulsa dan pembayaran telepon.

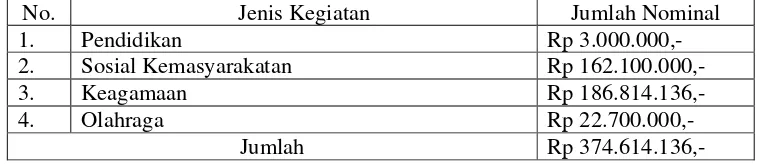

Selain kegiatan di atas Bank Lampung juga memberikan bantuan sosial selama

tahun 2012 dibagi menjadi 4 (empat) kategori, yaitu Pendidikan, Sosial

10

[image:31.612.129.509.133.215.2]Rincian aktivitas tersebut adalah sebagai berikut :

Tabel 3. Kegiatan bantuan sosial Bank Lampung

No. Jenis Kegiatan Jumlah Nominal

1. Pendidikan Rp 3.000.000,-

2. Sosial Kemasyarakatan Rp 162.100.000,-

3. Keagamaan Rp 186.814.136,-

4. Olahraga Rp 22.700.000,-

Jumlah Rp 374.614.136,-

Sumber : PT. Bank Lampung

No. Jenis Kegiatan Jumlah Nominal

Berdasarkan pemaparan, dapat diketahui bahwasannya dalam suatu persaingan

yang harus dimiliki dan dilakukan oleh perusahaan adalah dengan menerapkan

relationship marketing yang diharapkan nantinya akan dapat membangun

loyalitas pelanggan. Oleh karena itu, maka peneliti tertarik untuk membahas dan

meneliti masalah yang berkaitan dengan penerapan relationship marketing serta

pengaruhnya terhadap loyalitas nasabah.

1.2Rumusan Masalah

Berdasarkan paparan yang telah dikemukakan pada bagian latar belakang tabel 1.1

Pertumbuhan Tabungan Bank Lampung bahwa pertumbuhan tabungan Bank

Lampung yang mengalami kenaikan dan penurunan yang tidak stabil

menyebabkan kurangnya rasa percaya dan loyalitas nasabah pada bank.

Maka permasalahan yang dirumuskan dalam penelitian ini yaitu Apakah

relationship marketing yang terdiri dari tiga variabel financial benefits, social

benefits, dan structural benefits berpengaruh terhadap loyalitas nasabah Bank

11

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan permasalahan, tujuan penelitian adalah

untuk mengetahui pengaruh variabel relationship marketing (financial benefits,

social benefits dan structural benefits) terhadap loyalitas nasabah Bank Lampung.

1.4 Manfaat Penelitian

1. Hasil penelitian ini dapat memberi informasi kepada pengelola Bank

Lampung Pusat sehinga dapat digunakan untuk menentukan kebijaksanaan

pengambilan keputusan manajerial dan meningkatkan loyalitas nasabah di

Bank Lampung.

2. Memberi khasanah ilmu pengetahuan dalam rangka memperkaya wawasan

ilmu manajemen khususnya manajemen pemasaran, serta sebagai

pendorong bagi peneliti tingkat lanjutan untuk melakukan penelitian lebih

baik dan mendalam terhadap permasalahan yang sama sebagai tindak

lanjut dari penelitian ini.

3. Penelitian ini diharapkan dapat bermanfaat bagi peneliti dalam penerapan

pengetahuan dari teori yang diterima serta menambah ilmu pengetahuan

dan kepustakaan.

1.5 Kerangka Pikir

Relationship marketing menurut Boone dan Kurtz (2012:314) adalah

“Relationship marketing is the development and maintenance of longterm, cost

effective relationships with individual customers, suppliers, employees, and other

12

Dari pernyataan tersebut dapat dijelaskan bahwa relationship marketing

merupakan suatu pengembangan dan pemeliharaan dalam jangka panjang untuk

hubungan yang efektif dengan pelanggan secara individu, pemasok, karyawan,

dan untuk kerjasama lain yang saling menguntungkan.

Boone dan Kurtz (2012:314) menyatakan bahwa relationship marketing dapat

dikembangkan melalui tiga tingkatan, yaitu:

1. Financial Benefits

Pendekatan yang dilakukan untuk membangun suatu hubungan yang

menambah nilai bagi pelanggan dengan memberikan manfaat keuangan.

2. Social Benefits

Perusahaan membangun hubungan sosial dengan pelanggan melalui jalinan

komunikasi yang baik.

3. Structural Benefits

Perusahaan membangun ikatan structural dengan pelanggan agar pelanggan

mudah dalam berinteraksi dengan perusahaan yang bersangkutan.

Loyalitas terhadap produk atau jasa perusahaan didefinisikan sebagai sikap

menyenangi (favorable) terhadap suatu merek, yang direpresentasikan dalam

13

[image:34.612.158.515.91.307.2]Bagan kerangka pikir :

Gambar 1. Kerangka Pemikiran Pengaruh Penerapan Relationship Marketing Terhadap Loyalitas Nasabah Bank Lampung

1.6 Hipotesis

Relationship marketing yang terdiri dari variable financial benefits , social

benefits,dan structural benefits berpengaruh secara signifikan pada loyalitas

nasabah Bank Lampung.

Relationship Marketing (X)

Sumber : Boone dan Kurtz (2012:314)

Structural Benefits (X2) Financial Benefits (X1)

Social Benefits (X2)

Loyalitas Nasabah (Y)

BAB II

TINJAUAN PUSTAKA

2.1 Pemasaran dan Komunikasi Pemasaran

2.1.1 Pengertian Pemasaran

Pemasaran bertitik tolak pada pemenuhan kebutuhan dan keinginan pelanggan. Kegiatan pemasaran perusahaan harus dapat memberikan kepuasan kepada pelanggan, sehingga pelanggan mempunyai pandangan yang positif terhadap perusahaan. Dengan pandangan positif para pelanggan maka pelanggan akan memiliki loyalitas terhadap perusahaan tersebut.Menurut Kotler & Keller (2012) pemasaran adalah suatu proses sosial dan manajerial dengan mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan serta mengeluarkan produk dan nilai dengan pihak lain.

penentuan kebutuhan keinginan dari pasar sasaran dan pada pemberian kepuasan yang diinginkan dengan lebih efektif dan efisien daripada para pesaing.

Definisi-definisi tersebut diatas menjelaskan bahwa konsep pemasaran

menekankan pada kepuasan pelanggan sebagai tujuan yang harus dicapai. Untuk itu pemasar harus mengetahui faktor-faktor apa yang mempengaruhi pelanggan dalam memilih suatu produk sebagai sarana untuk memuaskan kebutuhan dan keinginannya.

Dalam berinteraksi dengan pelanggan seperti era sekarang ini, penyedia layanan harus cermat mengamati pola perilaku pelanggan bila penyedia layanan tidak mau kehilangan pelanggan. Perilaku pelanggan dapat memberikan tanda kepada penyedia layanan apakah pelanggan mau tetap berhubungan dengan penyedia layanan. Seperti yang dikatakan oleh Zeithaml (2003) “behavior intention define willingness to recommend the service to others and repurchase intent. Behavior intention (niat prilaku) merupakan kemauan untuk merekomendasikan layanan kepada orang lain, dan kemauan untuk melakukan pembelian ulang.

Menurut Zeithaml (2003), behavior intention dapat dilihat sebagai indikator yang memberi tanda situasi dimana seseorang pelanggan mau tetap menjadi pelanggan atau meninggalkan perusahaan yang selama ini melayaninya. Behavior intention

1. Favorable behavioral intention (niat berprilaku baik)

Bila pelanggan dalam berinteraksi dengan penyedia layanan menunjukkan sikap memuji penyedia layanan kepada konsumen yang lain, meningkatkan jumlah pembelian mereka atau bersedia membayar tambahan biaya atas manfaat yang diperoleh, dan menunjukkan perilaku bahwa pelanggan tetap mau berhubungan dengan penyedia layanan, maka pelanggan tersebut menunjukkan perilaku yang favorable. Definisi dari favorable behavioral intention adalah hubungan yang positif dan signifikan antara persepsi pelanggan tentang kualitas layanan dan kemauan pelanggan untuk merekomendasikan badan usaha yang melayaninya kepada orang lain.

2. Unfavorable behavioral intention (niat berprilaku baik)

Bila pelanggan menerima kinerja dari layanan yang diberikan di bawah kinerja yang diharapkan, maka pelanggan yang bersangkutan menunjukkan perilaku yang unfavorable, dimana pelanggan meninggalkan penyedia layanan yang melayaninya atau melakukan interaksi yang lebih dari sebelumnya. Hal ini telah dinyatakan oleh Zeithaml (2003): “unfavorable behavioral intention define saying negative things to others, doing less business with the company,

and complaining to outside organization”. Unfavorable behavioral intention

Menurut Zeithaml (2003), behavioral intention diukur dari 5 dimensi yaitu : a. Loyalty to company (Loyalty): suatu keadaan dimana pelanggan melakukan

pembelian ulang secara teratur, tidak dapat dipengaruhi oleh pesaing untuk pindah dan mereferensikan kepada orang lain.

b. Propensity to switch (Switch): suatu perilaku yang menunjukkan keinginan untuk pindah atau tidak ke pihak pesaing.

c. Willingness to pay more (Pay More) : kesediaan untuk melakukan

pembayaran yang lebih tinggi daripada seharusnya untuk memperoleh manfaat yang diterima.

d. External response to problem (External Response): mengkomunikasikan ketidakpuasan atas layanan yang diberikan kepada pihak di luar organisasi. e. Internal response to problem (Internal Response): mengkomunikasikan

ketidakpuasan atas layanan yang diberikan kepada pihak di dalam organisasi.

2.1.2 Komunikasi Pemasaran

Salah satu karakteristik fundamental dari sebuah hubungan yang bekerja dengan baik adalah komunikasi, khususnya komunikasi yang tepat waktu dapat

mempercepat kepercayaan dengan membantu penyelesaian perselisihan dan menyamakan persepsi dan harapan pelanggan-perusahaan. Ketika komunikasi terhambat, kemungkinan hubungan akan memburuk demikian juga yang terjadi dalam hubungan antara perusahaan dan para pelanggannya.

mungkin. Beberapa ahli pemasaran relasional setuju bahwa komunikasi adalah aspek fundamental dalam mengembangkan relationship. Komunikasi merupakan hal penting bagi koordinasi dalam organizational setting termasuk dalam

pemasaran relasional. Komunikasi dikatakan menjadi perekat dalam personal contact. komunikasi antara penyedia jasa dengan kliennya merupakan bagian integral dari fungsi pemasaran interaktif. Apa yang dikatakan karyawan,

bagaimana mereka mengatakannya, bagaimana perilaku mereka, bagaimana outlet jasa, tampilan mesin dan sumberdaya fisikal, dan bagaimana mereka

mengkomunikasikan sesuatu kepada pelanggan. Efek komunikasi dapat positif maupun negatif. Hasil komunikasi adalah meningkatnya persentase pelanggan yang bertahan dan nilai mereka meningkat.

2.2 Tujuan Pemasaran di Lembaga Perbankan

Dalam UU RI No 10 Thn 1998 : Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bagi dunia perbankan yang merupakan badan usaha yang berorientasi profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah

Pemasaran harus dikelola secara profesional, sehingga kebutuhan dan keinginan pelanggan akan segera terpenuhi dan terpuaskan. Pengelolaan pemasaran bank yang profesional inilah yang disebut dengan nama manajemen pemasaran bank. Kasmir (2004) menyatakan bahwa pemasaran bank adalah “suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.” Dari definisi ini beberapa pengertian yang perlu untuk diketahui adalah sebagai berikut:

1. Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki, digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah. Produk bank terdiri dari produk simpanan (giro, tabungan dan deposito), pinjaman (kredit) atau jasa-jasa bank lainnya seperti transfer, kliring, inkaso, safe deposit box, kartu kredit, letter of credit, bank garansi, traveller cheque, bank draf, dan jasa-jasa bank lainnya.

2. Permintaan suatu keinginan manusia yang didukung oleh daya belinya. Artinya, permintaan akan terjadi apabila konsumen memiliki sejumlah dana atau barang pengganti untuk memperoleh barang yang lain. Besarnya permintaan nasabah tergantung dari daya beli nasabah tersebut di samping harus didukung oleh minat dan akses mendapatkannya.

3. Pertukaran adalah tindakan untuk memperoleh sesuatu barang yang diinginkan dari seseorang dengan menawarkan sesuatu sebagai penggantinya.

tempat penjual dan pembeli melakukan transaksi. Arti lainnya dapat pula berarti pasar tidak memiliki tempat pertemuan, akan tetapi lewat alat-alat lain seperti telepon, faks, internet.

5. Kebutuhan nasabah bank adalah suatu keadaan yang dirasakan tidak ada dalam diri seseorang.

6. Keinginan nasabah bank adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu.

Selanjutnya Kasmir (2004) menyatakan bahwa tujuan pemasaran bank secara umum adalah untuk:

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan 2. merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli

produk yang ditawarkan bank secara berulang-ulang.

3. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak

pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya (word of mouth).

4. Memaksimukan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula. 5. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan

2.3 Relationship Marketing

Badan usaha tidak hanya mengandalkan kinerja dari layanan yang dimilikinya tetapi juga harus membangun hubungan yang baik dengan konsumen dalam jangka panjang. Dengan kata lain, konsumen menerima relational benefits

(manfaat relasi) dari hubungan yang erat dengan penyedia layanan. Hal ini sesuai dengan pernyataan Zeithaml (2003) bahwa relational benefits menunjukkan manfaat yang diterima oleh konsumen dari hubungan jangka panjang dengan penyedia layanan, dimana nilainya diatas dan dimana diantara kinerja inti dari hubungan jangka panjang dengan penyedia layanan, dimana nilainya diatas dan diantara kinerja inti dari layanan yang diberikan.

Pelanggan dalam hubungannya dengan badan usaha berharap mendapatkan

reward atau penghargaan yang digunakan untuk meningkatkan penghematan atas waktu dan uang dimana hubungan tersebut tidak terlepas dari hubungan

pemasaran (relationship marketing) yang dilakukan badan usaha dalam menarik minat membeli konsumen. Relationship marketing merupakan kunci dari proses menciptakan, mempertahankan, dan meningkatkan hubungan yang kuat, bernilai tinggi dengan pelanggan dan pihak yang berkepentingan yang.

Semakin lama pemasaran semakin bergeser dari berfokus pada transaksi individual ke arah berfokus pada menjalin hubungan bernilai tinggi untuk

menuntut semua bagian dalam perusahaan bekerja sama dengan pemasaran untuk melayani pelanggan.

2.3.1 Pengertian Relationship Marketing

Winer (2001) mendefinisikan relationship marketing sebagai strategi untuk membangun hubungan yang baik dengan pelanggan dalam jangka panjang dengan mengkombinasikan kemampuan untuk merespon secara langsung dan untuk melayani pelanggan dengan interaksi yang tinggi. Menurut Winer (2001) tujuan dari pelaksanaan program-program dalam relationship marketing adalah untuk menghantarkan kepuasan pelanggan dalam tingkat yang lebih tinggi daripada yang dihantarkan oleh pesaingnya. Untuk mendukung penerapan strategi

relationship marketing, diperlukan suatu perangkat berupa pendekatan manajemen, yaitu Customer relationship management (CRM).

Zeithaml (2003) mendefinisikan relationship marketing (atau relationship management) adalah suatu filosofi dalam menjalankan bisnis, orientasi strategis, yang memfokuskan pada mempertahankan dan mengembangkan pelanggan yang ada, lebih daripada menarik pelanggan baru. Pengertian relationship marketing

menurut Boone dan Kurtz (2012) adalah “Relationship marketing is the development and maintenance of longterm, cost effective relationships with

individual customers, suppliers, employees, and other partner for mutual benefit”.

Dari pernyataan tersebut dapat dijelaskan bahwa relationship marketing

hubungan yang efektif dengan pelanggan secara individu, pemasok, karyawan, dan untuk kerjasama lain yang saling menguntungkan.

Dari beberapa pengertian diatas dapat disimpulkan bahwa relationship marketing

itu adalah suatu pendekatan dan pengembangan serta pemeliharaan yang menarik, membangun dan mempertahankan hubungan jangka panjang antara perusahaan dengan pelanggannya. Boone dan Kurtz (2012) menyatakan bahwa relationship marketing dapat dikembangkan melalui tiga tingkatan, yaitu:

1. Financial Benefits

Pendekatan yang pertama untuk membangun suatu hubungan yang menambah nilai bagi pelanggan adalah dengan memberikan manfaat keuangan. Manfaat keuangan yang dimaksud yaitu perusahaan memberikan intensif harga kepada pelanggan sehingga memberikan keuntungan bagi pelanggan. Hal ini

2. Social Benefits

Pada tingkatan kedua yaitu social benefits, perusahaan membangun suatu hubungan sosial dengan para pelanggan melalui jalinan komunikasi yang baik. Melalui komunikasi ini, perusahaan mengetahui dan mempelajari kebutuhan dan keinginan dari para pelanggan secara individuPerusahaan harus berusaha untuk selalu mengembangkan hubungan sosial antara perusahaan dengan pelanggan. Salah satunya dengan berusaha mengenal pelanggan dengan baik sehingga perusahaan akan mampu memenuhi segala keinginan dan kebutuhan pelanggan.Bentuk dari penerapan social benefits di Bank Lampung Pusat adalah dengan pemberian pelayanan yang sangat baik, pemberian senyuman yang diberikan karyawan setiap kali melayani nasabah dan adanya ruang tunggu yang nyaman.

3. Structural Benefits

melalui perhatian secara individual oleh badan usaha. Sedangkan bentuk dari penerapan structural benefits di Bank Lampung Pusat adalah dengan

pemberian jaminan keamanan tabungan nasabah, pemberian informasi yang baik, dan tersedianya media berkomunikasi antara nasabah dan bank tanpa harus datang ke kantor.

Ketiga tingkatan tersebut yaitu Financial benefits, Social benefits, dan Structural benefits dapat dijadikan sebagai suatu kunci keberhasilan dalam menjaga

hubungan jangka panjang dengan pelanggan. Untuk menciptakan kesetiaan pelanggan yang kuat, perusahaan perlu melakukan relationship marketing.

Relationship Marketing mencakup semua langkah-langkah yang dilakukan perusahaan untuk mengenal dan melayani pelanggan potensial mereka dengan lebih baik.

2.3.2 Tujuan Relationship Marketing

Zeithaml (2003) menyatakan bahwa tujuan utama dari pemasaran relasional adalah untuk membangun dan mempertahankan pelanggan yang komit yang menguntungkan bagi perusahaan dan pada waktu yang sama meminimumkan waktu dan usaha yang dikeluarkan untuk pelanggan yang kurang menguntungkan.

Relationship Marketing ini menekankan betapa pentingnya unsur sentuhan, partisipasi, pengindraan, dan emosi dalam memelihara hubungan. Hubungan itu harus didasarkan oleh prinsip-prinsip ketulusan dan saling mendukung, bukan hanya sekadar hubungan transaksional yang semu dan semata-mata karena perintah kerja atau hitung-hitungan cost-benefit. Prinsip sederhana dari konsep pemasaran ini, bangunlah suatu jaringan hubungan emosional yang efektif dengan

stake holder, dan laba akan menyusul.

2.4 Loyalitas Pelanggan

2.4.1 Pengertian Loyalitas Pelanggan

Tujuan utama dari sebuah perusahaan adalah mencapai keuntungan, dimana keuntungan tersebut didapat dari hasil produk dan jasa yang mereka jual.

Konsumen adalah orang yang memegang peranan penting dalam mencapai tujuan perusahaan, karena konsumen adalah orang yang mengkonsumsi produk atau jasa dari suatu perusahaan, jika konsumen tersebut terus menerus membeli produk atau jasa yang tawarkan dalam jangka waktu tertentu maka konsumen ini dapat

yang ditawarkan oleh suatu perusahaan maka perusahaan tentu akan mendapat keuntungan dari pelanggan tersebut.

Pelanggan berbeda dengan konsumen (consumer), seseorang dapat dikatakan sebagai pelanggan apabila orang tersebut mulai membiasakan diri untuk membeli jasa yang ditawarkan oleh badan usaha. Kebiasaan tersebut dapat dibangun melalui pembelian secara berulang-ulang dalam jangka waktu tertentu apabila dalam jangka waktu tertentu tidak melakukan pembelian ulang maka orang tersebut tidak dapat dikatakan sebagai pelanggan tetapi seorang pembeli atau konsumen.

Menurut Griffin (2002) pelanggan yang loyal adalah: “Seorang yang mulai membiasakan diri untuk membeli produk atau jasa yang ditawarkan oleh badan usaha tertentu, dimana kebiasaan tersebut dapat dibangun melalui pembelian secara berulang-ulang dalam jangka waktu tertentu. Apabila dalam jangka waktu tertentu tidak dapat melakukan pembelian lagi maka orang tersebut bukan pelanggan yang loyal”.

menjaga hubungan untuk mempertahankan pelanggan agar pelanggan menjadi lebih loyal kepada perusahaan. Griffin (2002) juga menyebutkan bahwa pelanggan disebut setia atau loyal apabila pelanggan tersebut menunjukkan perilaku pembelian yang teratur dan melalui pengambilan keputusan. Dan sebagai bentuk dari kesetiaan pelanggan tersebut, maka pelanggan melakukan tindakan pembelian terhadap barang atau jasa yang sama yang terjadi paling sedikit dua kali selama jangka waktu tertentu.

Griffin (2002) mendefinisikan loyalitas pelanggan adalah: “loyalty is defined as non random purchase expressed over time by some decision making unit”. Berdasarkan definisi tersebut dapat dijelaskan bahwa loyalitas lebih mengacu pada wujud perilaku dari unit-unit pengambilan keputusan untuk melakukan pembelian secara terus menerus terhadap barang atau jasa suatu perusahaan yang dipilih.

2.4.1 Tahapan-tahapan Loyalitas Pelanggan

Hermawan Kartajaya dalam bukunya Boosting Loyalty Marketing Performance

(2007) membagi perkembangan pemikiran loyalitas pelanggan menjadi lima era, yaitu:

1. Era Kepuasan Pelanggan

Hasil dari penelitian para ahli pemasaran mengungkapkan bahwa jika

perusahaan bisa memberikan pelayanan yang melebihi ekspektasi pelanggan, maka pelanggan akan puas. Dan pelanggan yang puas pasti akan mempunyai tingkat loyalitas yang tinggi terhadap produk dibandingkan dengan pelanggan yang tidak puas.

2. Era Retensi Pelanggan

Dalam era ini, perusahaan lebih fokus pada upaya mempertahankan jumlah pelanggan yang telah ada dengan meminimalkan jumlah pelanggan yang hilang. Dari berbagai penelitian menyebutkan bahwa biaya akuisisi pelanggan baru semakin hari semakin mahal dibandingkan dengan biaya yang

dikeluarkan untuk mempertahankan pelanggan lama. Selain itu, pelanggan Yang hilang akan mudah menyebarkan berita buruk tentang perusahaan atau produknya kepada sepuluh sampai lima belas pelanggan lain, jika tidak dikelola dengan baik.

3. Era Migrasi Pelanggan

Inggris, mencatat kira-kira 44% pelanggan diberbagai industri pindah ke pesaing dalam satu tahun.

4. Era Antusiasme Pelanggan

Pada era ini loyalitas pelanggan telah bergerak dari transaksional ke

emosional. Intinya mencoba menjawab mengapa perpindahan pelanggan terus terjadi meski pelanggan telah puas dengan produk dan servis yang diberikan prusahaan dan bahkan dengan program loyalitas yang disediakan perusahaan. Pada satu titik, perpindahan pelanggan memang harus terjadi karena suatu hal, meskipun pelanggan mengaku puas dan loyal terhadap produk. Ini bukti bahwa jumlah frekwensi pembelian ulang bukanlah satu-satunya ukuran loyalitas pelanggan. Bahkan jika hanya berdasarkan dua ukuran ini,

pemahaman akan loyalitas pelanggan bisa keliru yakni hanya dalam dataran transaksional semata.

5. Era Spiritualitas Pelanggan

Pada era kelima loyalitas pelanggan akan masuk area spiritualitas pelanggan. Loyalitas tidak hanya berada dalam pikiran (mind) mengingat dan

menggunakan produk, dalam hati (heart), mereferensikan dan

2.4.2 Atribut-atribut Loyalitas Pelanggan

Griffin (2002) menyimpulkan bahwa perilaku pembelian dalam diri seorang pelanggan yang loyal menunjukkan kesamaan pada empat sifat, yaitu: (1)

pembelian secara berulang; (2) pembelian produk dari perusahaan yang sama; (3) anjuran kepada orang lain untuk menggunakan produk yang sama; (4)

kecenderungan mengabaikan produk kompetitor.

Menurut Griffin (2002) atribut dari pembentukan loyalitas pelanggan yang berkaitan dengan perilaku pembelian antara lain meliputi:

1. Jumlah rata-rata seorang pelanggan melakukan pembelian ulang selama periode waktu tertentu. Pelanggan yang setia pada suatu perusahaan akan membeli produk atau jasa baru yang diluncurkan oleh perusahaan tersebut, 2. Mendorong pelanggan yang lain untuk membeli produk atau jasa dari suatu

perusahaan,

3. Menunjukkan bahwa seorang pelanggan mempunyai suatu ketahanan terhadap daya tarik yang dimiliki para pesaing dari suatu perusahaan.

2.4.3 Keuntungan Membangun Loyalitas Pelanggan

Ada alasan mengapa perusahaan ingin untuk membangun hubungan jangka panjang dengan konsumen, yaitu :

1. Biaya perolehan pelanggan baru tinggi

2. Pelanggan yang setia cenderung untuk melakukan pembelian berulang-ulang dan lebih banyak

3. Pelanggan yang puas merekombinasikan produk-produk dan jasa perusahaan 4. Pelanggan yang setia akan menekan pesaing dari pembagian pasar

Selanjutnya Griffin (2002) mengemukakan keuntungan-keuntungan yang akan diperoleh perusahaan apabila memiliki pelanggan yang loyal, antara lain: 1. Dapat mengurangi biaya pemasaran (karena biaya untuk menarik pelanggan

yang baru lebih mahal)

2. Dapat mengurangi biaya transaksi

3. Dapat mengurangi biaya turn over konsumen (karena penggantian konsumen yang lebih sedikit)

4. Dapat meningkatkan penjualan silang yang akan memperbesar pangsa pasar perusahaan

5. Mendorong word of mouth yang lebih positif, dengan asumsi bahwa pelanggan yang loyal juga berarti mereka yang puas

2.4.4 Hubungan Antar Konsep Relationship Marketing dengan Loyalitas

Nasabah

Relationship marketing merupakan salah satu prinsip pemasaran yang

menekankan dan berusaha untuk menarik dan menjaga hubungan baik jangka panjang dengan pelanggannya. Tujuan relationship marketing menurut Chan (2003) adalah untuk mempertahankan pelanggan karena pada umumnya biaya badan usaha untuk mendapatkan pelanggan jauh lebih besar dibandingkan dengan biaya untuk mempertahankan pelanggan. Pelanggan adalah salah satu faktor penting dalam suatu perusahaan, karena pelanggan yang membeli barang dan jasa yang perusahaan jual. Dengan terjualnya barang dan jasa yang perusahaan jual maka perusahaan akan mendapatkan keuntungan.

Perusahaan menyadari bahwa pelanggan merupakan salah satu faktor yang penting, karena itu perusahaan membutuhkan suatu cara untuk dapat

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian ini dilakukan di Bank Lampung Pusat yang beralamat di Jalan Wolter Monginsidi No 182, Teluk Betung Bandar Lampung.

3.2 Jenis dan Pendekatan Penelitian

Adapun jenis data yang digunakan dalam uraian ini adalah sebagai berikut:

1. Data Kuantitatif

Merupakan data yang berbentuk angka atau bilangan. Sesuai dengan

bentuknya, data kuantitatif dapat diolah atau dianalisis menggunakan teknik perhitungan matematika atau statistika.

2. Data Kualitatif

Merupakan data yang berbentuk kata – kata bukan dalam bentuk angka. Data kualitatif diperoleh melalui berbagai macam teknik pengumpulan data.

3.3 Data dan Sumber Data

Sumber data terbagi menjadi dua, dalam penelitian ini sumberdata yang digunakan adalah:

1. Data Primer

Yaitu data yang diperoleh peneliti secara langsung melalui observasi, pembagian angket atau kuesioner kepada nasabah Bank Lampung.

2. Data Sekunder

Yaitu data yang diperoleh peneliti dari sumber yang sudah ada atau data yang secara tidak langsung berhubungan dengan responden yang diteliti dan merupakan pendukung bagian dari penelitian yang dilakukan, yaitu data yang diperoleh dari instansi tempat dilakukannya penelitian.

3.4 Populasi dan Sampel

3.4.1 Populasi

Populasi ialah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuliatas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Penelitian ini populasi yang digunakan ialah seluruh nasabah Bank Lampung.

3.4.2 Sampel

Pada penelitian ini peneliti menggunakan simple random sampling untuk mendapatkan sampel yang langsung dilakukan pada unit sampling. Dengan demikina setiap unit sampling sebagai unsure populasi yang terkecil memperoleh peluang yang sama untuk menjadi sampel atau untuk mewakili populasi.

Hair (2006) menyarankan bahwa jumlah sampel penelitian yang tidak diketahui jumlah populasi pastinya, minimal berjumlah lima kali variabel yang dianalisa atau indikator pertanyaan. Jumlah indikator pertanyaan dari penelitian ini berjumlah 12, maka diperoleh hasil perhitungan sampel sebagai berikut:

Jumlah sampel = 5 x indikator variabel = 5 x 12 indikator variabel

= 60 sampel = 100 responden (dibulatkan)

Sampel dibulatkan menjadi 100 responden karena seperti yang dikemukakan oleh Hair (2010) bahwa data yang diolah dengan regresi linier berganda, jumlah sampel minimal 50 responden dan lebih disarankan 100 responden bagi kebanyakan situasi penelitian. Sehingga besarnya sampel dalam penelitian ini adalah 100 responden.

3.4.3 Metode Pengumpulan Sampel

Sedangkan tehnik pengambilan sampel menggunakan tehnik aksidental, yaitu dengan memberikan daftar kuesioner kepada nasabah yang sedang melakukan kunjungan atau melakukan transaksi di Bank Lampung. Adapun prosedur pengumpulan data adalah sebagai berikut:

3. Membagikan kuesioner secara langsung kepada nasabah Bank Lampung Pusat.

4. Memberikan penjelasan tentang cara-cara pengisian kuesioner. 5. Mengumpulkan kuesioner yang telah diisi oleh responden.

6. Menyeleksi jawaban apabila ditemukan jawaban yang rusak (tidak lengkap) atau tidak memenuhi syarat.

7. Menganalisis dan mengolah data lalu ditarik kesimpulan dari data tersebut.

3.5 Teknik Pengumpulan Data

Untuk memperoleh data secara terperinci dan baik, peneliti menggunakan berbagai metode, yaitu:

a. Kuisioner

Kuisioner merupakan cara pengumpulan data dengan menyebarkan suatu daftar yang berisi serangkaian pertanyaan tertulis yang disusun secara sistematis, yang diserahkan langsung kepada responden yang akan diteliti untuk diisi Singarimbun (2006). Selanjutnya agar jawaban responden dapat diukur maka jawaban responden diberi skor. Dalam pemberian skor maka digunakan skala Likert, menurut Efendy dan Singarimbun (2006) skala likert

3.6 Definisi Operasional Variabel

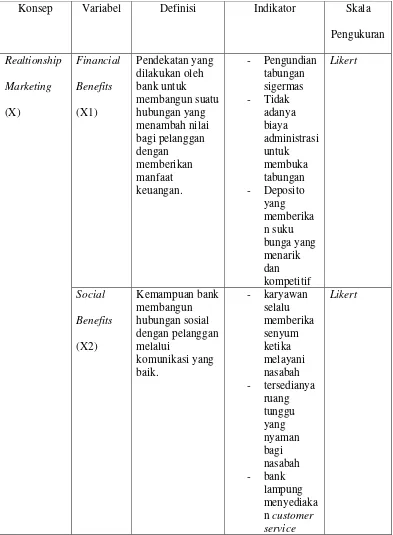

[image:59.612.128.521.157.692.2]Definisi operasional variabel adalah proses penentuan ukuran suatu variabel. Tabel 4. Variabel Penelitian

Konsep Variabel Definisi Indikator Skala

Pengukuran Realtionship Marketing (X) Financial Benefits (X1) Pendekatan yang dilakukan oleh bank untuk membangun suatu hubungan yang menambah nilai bagi pelanggan dengan memberikan manfaat keuangan. - Pengundian tabungan sigermas - Tidak adanya biaya administrasi untuk membuka tabungan - Deposito yang memberika n suku bunga yang menarik dan kompetitif Likert Social Benefits (X2) Kemampuan bank membangun hubungan sosial dengan pelanggan melalui komunikasi yang baik. - karyawan selalu memberika senyum ketika melayani nasabah - tersedianya ruang tunggu yang nyaman bagi nasabah - bank lampung menyediaka n customer service

Structural Benefits (X3) Kemampuan bank membangun ikatan structural dengan pelanggan agar pelanggan mudah dalam berinteraksi dengan bank. - Adanya fasilitas bill payment - Banyak gerai atm yang tersebar di wilayah Lampung - Adanya pembayaran fasilitas multi biller (seperti pembelian pulsa dan pembayaran telepon) Likert

Loyalitas (Y) Loyalitas Perilaku

konsumen dalam pengambilan keputusan untuk melakukan pembelian secara terus menerus terhadap barang atau jasa. - Meningkatk an saldo tabungan - Merekomen dasikan kepada orang lain - Tetap setia

kepada Bank Lampung

Likert

Metode yang digunakan adalah metode dengan skala likert, yaitu dengan

memberikan pilihan jawaban untuk satu pertanyaan, skor tersebut bergeser antara satu hingga lima, yaitu:

5. Sangat setuju

4. Setuju

3. Netral

1. Sangat tidak setuju

3.7 Metode Analisis Data

3.7.1 Uji Alat Kuisioner

1. Uji Validitas

Menurut Singarimbun dan Effendi (2006 : 122) menyatakan bahwa uji validitas adalah pengujian sejauh mana suatu alat ukur yang digunakan untuk mengukur variabel yang ada. Sebuah instrumen dikatakan valid jika mampu mengukur yang diinginkan oleh peneliti, serta dapat

mengungkapkan data dari variabel yang diteliti secara tepat. Tinggi rendahnya validitas instrumen menunjukkan sejauh mana data yang dikumpulkan tidak menyimpang dari gambaran tentang variabel yang dimaksud.

Pada penelitian ini pengukuran validitas menggunakan analisis faktor yang merupakan salah satu teknik statistic multivariate. Jika ditemukan korelasi yang cukup kuat diantara faktor – faktor pembentuk maka faktor tersebut dinyatakan memang sebagai pembentuk variabel. Besarnya matriks korelasi yang lazim digunakan adalah 0.5 .

2. Uji Reliabilitas

Uji reliabilitas adalah tingkat ketepatan, ketelitian atau keakuratan sebuah instrumen. Instrumen yang sudah dapat dipercaya atau reliabel akan menghasilkan data yang dapat dipercaya juga (Arikunto, 2002:154).

Keterangan :

r11 = reabilitas instrumen

k = banyaknya butir pertanyaan

= jumlah varian butir

= varian total

Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

alpha cronbach ( ) > 0,50 dengan bantuan SPSS 20.0.

3.8 Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan analisis kualitatif dan kuantitatif.

1.8.1 Analisis Kualitatif

1.8.2 Analisis Kuantitatif

Analisis kuantitatif adalah riset yang cara pengolahan datanya dihitung

menggunakan analisis sistematis. Dalam penelitian ini menggunakan uji regresi linier berganda. Uji regresi linier berganda digunakan untuk memeriksa kuatnya hubungan antara variabel bebas dengan variabel terikat. Menurut Sugiono (2006: 250) uji regresi linier berganda dapat dilihat dalam persamaan berikut:

Y = a + b1x1+ b2x2+ b3x3+ e

Keterangan :

Y = variabel terikat yaitu loyalitas nasabah = konstanta

b1-b3 = koefisien regresi variabel bebas ke-1 sampai ke-3

x1 = financial benefits x2 = social benefits

x3 = structural benefits

e = standar eror.

3.9 Uji Hipotesis

3.9.1 Pengujian Hipotesis Secara Keseluruhan (Uji F)

Uji ini digunakan untuk mengetahui apakah variabel independen yaitu financial benefits (X1), social benefits (X2) dan structural benefits (X3) bersama-sama berpengaruh secara signifikan terhadap variabel dependen yaitu loyalitas (Y) pada tingkat kepercayaan 95% atau = 5%. Hasil pengujian uji F dapat ditemui pada tabel ANOVA (Analysis of Variance) dari output SPSS untuk menjawab hipotesis statistik yaitu:

Ha= variabel X berpengaruh signifikan secara simultan terhadap variabel Y

Dengan kriteria :

a. Ho ditolak dan Ha diterima, jika nilai signifikan (P Value) < 0,05. b. Ho diterima dan Ha ditolak, jika nilai signifikan (P Value) > 0,05.

1.9.2 Pengujian Hipotesis Secara Parsial (Uji t)

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen yaitu financial benefits (X1), social benefits (X2) dan structural benefits (X3) secara parsial berpengaruh signifikan terhadap variabel dependen yaitu loyalitas (Y) pada tingkat kepercayaan 95% atau = 5%.

Dengan hipotesis:

a. Bila nilai signifikan (P Value) < 0,05 maka (Ho) ditolak dan menerima alternatif (Ha) yang berarti ada pengaruh antara variabel bebas dan variabel terikat.

BAB V

KESIMPULAN DAN SARAN

5.I Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan, dapat disimpulkan bahwa hipotesis awal yang menyatakan bahwa relationship marketing yang terdiri dari financial benefits, social benefits dan structural benefits berpengaruh terhadap loyalitas nasabah Bank Lampung di Bandar Lampung. Hal ini berdasarkan dengan alasan sebagai berikut.

1. Hasil analisis regresi linear berganda membuktikan bahwa variabel financial benefits, social benefits dan structural benefits memberikan sumbangan sebesar 55,4% terhadap loyalitas nasabah Bank Lampung di Bandar Lampung dan sisanya sebesar 44,6% dipengaruhi oleh variabel lain yang tidak

diidentifikasi dalam penelitian ini.

2. Hasil uji F dan uji t membuktikan bahwa variabel financial benefits, social benefits dan structural benefits berpengaruh secara simultan dan parsial terhadap loyalitas nasabah Bank Lampung di Bandar Lampung.

4. Bank Lampung di Bandar Lampung dengan nilai sebesar 0,213. Hasil analisis kualitatif juga membuktikan bahwa diperoleh skor terbesar pada variabel Financial Benefits (X1), yaitu indikator X1.1 sebesar 392 dengan item pernyataan “Pengundian Tabungan Sigermas”, yang menandakan bahwa financial benefits telah mampu meningkatkan loyalitas nasabah pada Bank Lampung.

1.2 Saran

Penelitian ini memperlihatkan bahwa analisis pengaruh penerapan relationship marketing terhadap loyalitas nasabah Bank Lampung sudah tergolong cukup baik namun belum maksimal, masih ada beberapa hal yang perlu diperbaiki guna meningkatkan kualitas yang ada di Bank Lampung tersebut. Saran yang dapat direkomendasikan dari hasil penelitian adalah sebagai berikut :

2. Variabel structural benefits dan social benefits diketahui lebih kecil dibandingkan financial benefits dalam peningkatan loyalitas nasabah Bank Lampung. Oleh karena itu Bank Lampung disarankan untuk lebih

meningkatkan lagi structural benefits seperti menambah sebaran gerai atm di Lampung dan kota lainnya selain Jakarta, ditambahnya fasiltas

pembayaran lainnya seperti fasilitas untuk pembayaran air ataupun kredit lainnya. Untuk social benefits disarankan agar Bank Lampung

menyediakan contact person agar memudahkan nasabah dalam

DAFTAR PUSTAKA

Annual Report Bank Lampung 2011 http :// www.banklampung.co.id/croom.htm, dikunjungi tanggal 8 Maret 2013

Arikunto, Suharsimi. Prosedur Penelitian, Edisi Revisi V. 2002. PT Rineka Cipta: Jakarta.

Boone & Kurtz.2012. Contemporary Marketing (15th ed.).Cengage Learning.South-Western.

Chan. 2003. Relationship Marketing. Gramedia. Jakarta. Ghozali, I.2002. Analisis Multi Varian. Yogyakarta.

Griffin, Jill.2002.Customer Loyalty How To Earn It, How To Keep It I, Mc Graw Hill, Kentucky.

Hair, J.F. Anderson, R.E, Tatham, R.I. and Black, W.C. 2006. Multivariate Data Analysis, Sixth Edition, Prentice Hall International: Uk.

Kasmir.2004.Pemasaran Bank.Prenada Media, Jakarta.

Kertajaya, Hermawan. (2007). Boosting Loyalty Marketing Performance. Jakarta. Markplus Inc.

Kotler & Keller.2012. Management Marketing (14th ed.). New Jersey: Prentice Hall.

Laporan Keuangan Publikasi Bank Lampung 31 Maret 2012, http ://

www.banklampung.co.id/croom.htm, dikunjungi tanggal 8 Maret 2013 Laporan Keuangan Publikasi Bank Lampung 30 September 2012, http ://

www.banklampung.co.id/croom.htm, dikunjungi tanggal 8 Maret 2013 Laporan Keuangan Publikasi Bank Lampung Tahun 2011, http ://

McDaniel, Carl dan Gates, Roger. 2001. Riset Pemasaran Kontemporer. Salemba Empat: Jakarta.

Singarimbun dan Effendi. 2006. Metodologi Penelitian Survey.LP3ES. Jakarta Sugiyono, 2007. Metode Penelitian BisnisCV Alfabeta Bandung

Winer, April 2001. Customer Relationship Management : A Framework,

Research Directions, and the Future. Haas School of Business. University of California at Barkeley,.

Yasin, I., Y. Abawi. (2001). Capturing the Benefits of Seasonal Climate Forecast for Water and Crop Management in Lombok. Aciar Papper. Mataram. Zeithaml et al., (2003). Measuring the quality of relationship in customer service: