Kementrian Pendidikan Dan Kebudayaan

Fakultas Ekonomi Dan Bisnis Universitas Lampung Jl. Soemantri Brojonegoro No.01

Bandarlampung

ANALISIS VARIABEL-VARIABEL YANG MEMPENGARUHI NASABAH MENABUNG DI PERBANKAN SYARIAH

DI BANDAR LAMPUNG. (Skripsi)

Oleh

Nama : Ryan Adi Prasetyo

NPM : 0851021039

Konsentrasi : Ekonomi Moneter

Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Lampung Bandarlampung

ABSTRAK

ANALISIS VARIABEL-VARIABEL YANG MEMPENGARUHI NASABAH MENABUNG DI PERBANKAN SYARIAH

DI BANDAR LAMPUNG

Oleh

RYAN ADI PRASETYO

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel motivasi, belajar, persepsi dan tingkat keuntungannisbah(bagi hasil) dan perhitungan bisnis terhadap keputusan nasabah dalam menabung di perbankan syariah di Bandar Lampung. Data yang digunakan ialah dataprimer. Pengujian hipotesis dilakukan dengan pendekatan uji analisis faktor dan uji asumsi klasik dengan menggunakanSPSS16.0.

Berdasarkan hasil pengujian hipotesis (uji t) antara variabel-variabel bebas yaitu motivasi (X1), variabel belajar (X2), persepsi (X3), dan tingkat keuntungan nisbah dan perhitungan bisnis (X4) dengan variabel terikat yaitu keputusan nasabah dalam menabung di bank syariah di Bandar Lampung (Y), dapat diketahui hanya faktor motivasi dan persepsi faktor-faktor tersebut mempunyai hubungan yang signifikan terhadap keputusan nasabah dalam menabung di bank syariah di

Bandar Lampung. Sedangkan faktor belajar beserta faktor tingkat keuntungan dan perhitungan bisnis tidak berpengaruh signifikan dalam mempengaruhi nasabah menabung di perbankan syariah di Bandar Lampung. Melalui penelitian ini disarankan agar perbankan syariah di Bandar Lampung memperhatikan masalah promo mengenai produknya, selalu terdepan dalam teknologi yang digunakan, dan terakhir ialah masalah pembagiannisbah(bagi hasil).

ABSTRACT

ANALYSIS VARIABLES AFFECTING CUSTOMER SAVING IN ISLAMIC BANKING IN BANDAR LAMPUNG.

By

RYAN ADI PRASETYO

The purpose of this study was to determine the effect of variable motivation,

learning, perception and the rate of profit ratio (profit sharing) and business

calculations on customer decisions in saving in Islamic banking in Bandar

Lampung. The data used is primary data. Hypothesis testing is performed by

factor analysis and testing approach to the classic assumption test using SPSS

16.0.

Based on the results of hypothesis testing (t test) between the independent

variables, namely motivation (X1), the variables studied (X2), perception (X3),

and the ratio of the rate of profit and business calculations (X4) with the

dependent variable is the customer's decision to save money in the bank sharia in

Bandar Lampung (Y), can be known only motivating factor and the perception of

these factors have a significant relationship to the customer's decision to save

money in Islamic banks in Bandar Lampung. While the factors studied and their

factors profitability and business calculations does not significantly affect the

suggested that Islamic banks in Bandar Lampung promo concerned about its

products, always leading in the technology used, and the last is the problem of the

distribution of the ratio (for results).

Keywords : Motivation, Learning, Perception, The Profit Ratio Calculation

And Business And Customer Decision In Savings In Islamic

ANALISIS VARIABEL-VARIABEL YANG MEMPENGARUHI NASABAH MENABUNG DI PERBANKAN SYARIAH

DI BANDAR LAMPUNG

Oleh

RYAN ADI PRASETYO

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Judul Skripsi :ANALISIS VARIABEL-VARIABEL YANG MEMPENGARUHI NASABAH MENABUNG DI PERBANKAN SYARIAH DI BANDAR LAMPUNG

Nama Mahasiswa :Ryan Adi Prasetyo Nomor Pokok Mahasiswa : 0851021039

Jurusan : Ekonomi Pembangunan

Fakultas : Ekonomi dan Bisnis

MENYETUJUI 1. Dosen Pembimbing

Heru Wahyudi, S.E.,M.Si. Nip. 196012201989031004

2. Ketua Jurusan Ekonomi Pembangunan

MENGESAHKAN

1. Tim Penguji

Ketua :Heru Wahyudi, S.E., M.Si ……….

Penguji Utama :Dr. Hi. Toto Gunarto,S.E.,M.Si ……….

2. Dekan Fakultas Ekonomi Universitas Lampung

Prof. Dr. H. Satria Bangsawan, S.E., M.Si. NIP 196109041987031011

PERNYATAAN BEBAS PLAGIARISM

“Saya yang bertandatangan dibawah ini menyatakan bahwa skripsi ini telah ditulis dengan

sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain. Apabila

dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima

hukuman/sanksisesuai peraturan yang berlaku”.

Bandar Lampung, Maret 2013

Penulis

RIWAYAT HIDUP

Penulis dilahirkan di Kota Pekalongan pada tanggal 29 September 1988, sebagai

anak pertama dari tiga bersaudara pasangan Bapak Setiawan dan Ibu Riyantini.

Penulis memulai Pendidikannya di Taman Kanak-kanak (TK) PTP 7 Kedaton

Bandar Lampung diselesaikan tahun 1994, setelah itu penulis melanjutkan

pendidikan di Sekolah Dasar Negeri (SDN) 2 Teladan Rawalaut Bandar Lampung

yang diselesaikan pada tahun 2000. Selanjutnya, penulis meneruskan pendidikan

di Sekolah Menengah Pertama (SMP) 2 Bandar Lampung diselesaikan pada tahun

2003, dan selanjutnya pada tahun yang sama penulis meneruskan pendidikan di

Sekolah Menengah Atas Negeri (SMAN) 3 Bandar Lampung yang diselesaikan

pada tahun 2006. Pada tahun 2008, penulis diterima menjadi mahasiswi Jurusan

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung

melalui jalur Ujian Mandiri (UM).

Pada tahun 2011, penulis mengikuti Kuliah Kerja Nyata (KKN) di Desa Kota

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang

lain.(Q.S Al-Insyirah 6-7)

Dengan segenap ketulusan dan rasa syukur kupersembahkan karya nan

sederhana tapi berharga bagiku ini kepada:

Bapak dan Ibuku tercinta, yang telah memberikan motivasi terbesar dalam

hidupku, yang telah mengiringiku dengan doa dalam setiap hembusan nafas dan

ayunan langkahku. I always love u mom and dad

Kedua adikku tersayang, serta keluarga besarku yang selalu memberiku

semangat dalam mengerjakan penulisan ini.

Tulang rusukku yang akan menjadi pendamping hidupku kelak.

Sahabat-sahabatku tersayang, yang telah memberikan warna-warni dalam

hidupku dan selalu ada pada saat susah maupun senang.

SANWACANA

Puji syukur penulis ucapkan kehadirat Allah SWT, karena atas limpahan rahmat

dan Hidayah-Nya sehingga skripsi ini dapat diselesaikan. Skripsi yang berjudul

“Analisis Variable-Variabel Yang Mempengaruhi Nasabah Menabung Di Perbankan Syariah Di Bandar Lampung”merupakan salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis menyadari bahwa selesainya penulisan skripsi ini tidak lepas dari

bimbingan, bantuan dan dorongan dari berbagai pihak sehingga pada kesempatan

ini penulis mengucapkan terima kasih yang setulusnya kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Muhammad Husaini S.E., M.Si., selaku Ketua Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

bersedia meluangkan waktunya memberikan arahan, saran, dan nasehat kepada

penulis dalam penyelesaian skripsi ini;

3. Bapak Dr. H. Toto Gunarto, S.E., M.Si. selaku Dosen Penguji dan Dosen

Pembimbing Akademik yang telah memberikan saran dan masukan dalam

penyelesaian skripsi ini. Meluangkan waktu untuk membantu dalam

4. Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung;

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Lampung, yang telah

memberikan didikan dan ilmu yang bermanfaat;

6. Segenap staf administrasi Fakultas Ekonomi dan Bisnis terima kasih atas

bantuannya;

7. Kedua orang tuaku, Bapak (Setiawan) dan Ibu (Riyantini) terima kasih atas

perlindungan, kasih sayang, cinta, dan dukungan serta pengorbanan yang

selalu diberikan dengan tulus kepada anak-anaknya;

8. Adikku tersayang, Ryan Dwi Cahyo Nugroho dan Ryandita Azlia Putri.

Terima kasih atas doa, bantuan dan dukungan kalian;.

9. Keluarga besar bapak dan ibu atas doa dan dukungannya;

10. Teman-teman kelas ekonomi moneter, Saud, Indra, Tegar, Novi, Nice, Gista,

Amel, Priya, Ratih, Dioda, Elza, Desy, Melisa, Eka, Viqih, Erni, Dini, dan

Junivolia. Terima kasih atas canda tawa kalian saat di kelas;

11. Seluruh keluarga besar Ekonomi Pembangunan 2008. 2007, 2006, dan 2009.

Terima kasih atas momen-momen suka duka bersama selama ini serta bantuan

dan dukungan dari kalian dalam penyelesaian skripsi ini;

12. Teman-teman Inter Club Indonesia Moratti yang berada di seluruh Indonesia

maupun regional Lampung. Biru hitam bukan sekedar kebanggan dan

kehormataan. Tapi kebersamaan diantara kita di atas segalanya. La Grande

Setiap karya pasti memiliki kelebihan dan kekurangan. Segala kelebihan dan

manfaat yang bisa diambil merupakan hasil dari bimbingan dan bantuan segenap

pengajar, dan segala kelemahan dalam karya ini merupakan keterbatasan

kemampuan yang penulis miliki. Karena itu, saran dan kritik yang membangun

sangat penulis harapkan untuk perbaikan di masa mendatang.

Bandar Lampung, Maret 2013

Penulis

DAFTAR ISI

Halaman

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR TABEL

I. PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 8

C. Tujuan Penulisan... 9

D. Manfaat Penulisan ... 9

E. Kerangka Berfikir... 9

F. Hipotesis... 11

G. Sistematika Penulisan ... 12

II. TINJAUAN PUSTAKA ... 13

A. Bank Syariah ... 13

1. Sejarah Bank Syariah ... 13

2. Bank Syariah Di Indonesia... 15

3. Pengertian Bank Syariah ... 16

4. Perbedaan Antara Bank Syariah Dengan Bank Konvensional ... 17

6. Prinsip Pendanaan Bank Syariah Serta Definisinya... 19

7. Kendala Pengembangan Bank Syariah ... 22

B. Minat Nasabah ... 23

1. Definisi Minat ... 23

2. Definisi Nasabah ... 24

3. Minat Nasabah ... 24

a. Faktor Psikologis ... 25

1. Motivasi... 25

2. Belajar ... 26

3. Persepsi... 27

b. Faktor Rasional... 28

1. Tingkat Keuntungan NIsbah ... 28

2. Perhitungan Bisnis... 29

C. Menabung Dalam Perspektif Islam ... 30

D. Studi Empirik ... 34

III. METODOLOGI PENELITIAN... 36

A. Lokasi dan Obyek Penelitian... 36

B. Pendekatan dan Jenis Pendekatan ... 36

C. Populasi dan Sampel ... 36

1. Populasi ... 36

2. Sampel ... 37

D. Data dan Sumber Data... 38

E. Metode Analisis Data ... 39

1. Pengujian Analisis Faktor ... 39

2. Pengujian Validitas dan Reliabilitas ... 40

3. Pengujian Asumsi Klasik ... 42

a. Uji Non-Multikolinearitas ... 42

b. Uji Non-Autokorelasi ... 43

c. Uji Non-Heteroskedastisitas... 44

4. Pengujian Regresi... 45

5. Uji F... 46

F. Variabel dan Skala Pengukuran ... 47

1. Variabel ... 47

a. Variabel Bebas ... 47

b. Variabel Terikat... 47

2. Skala Pengukuran ... 47

G. Flow Chart Aliran Pengujian... 48

IV. Hasil Dan Pembahasan ... 50

A. Gambaran Objek Penelitian ... 50

B. Gambaran Umum Responden ... 50

1. Jenis Kelamin ... 51

2. Umur ... 52

3. Nasabah Bank... 53

4. Produk Yang Digunakan ... 54

C. Gambaran Distribusi Item Pertanyaan ... 54

1. Variabel Bebas ... 55

a. Variabel Motivasi... 55

b. Variabel Belajar ... 57

c. Variabel Persepsi... 59

d. Variabel Tingkat Keuntungan Dan Perhitungan Bisnis (X4) ... 61

2. Variabel Terikat ... 63

D. Hasil Pengujian Analisis Faktor... 64

1. Keputusan Nasabah ... 64

2. Motivasi ... 67

3. Belajar ... 70

4. Persepsi ... 73

5. Tingkat Keuntungan Dan Perhitungan Bisnis... 76

E. Hasil Pengujian Validitas dan Reliabilitas ... 79

1. Uji Validitas dan Reliabilitas Variabel Motivasi (X1) ... 80

2. Uji Validitas dan Reliabilitas Variabel Belajar (X2) ... 81

Dan Perhitungan Bisnis (X4)... 83

5. Hasil Uji Validitas dan Reliabilitas Keputusan Nasabah (Y) ... 85

F. Hasil Pengujian Asumsi Klasik... 86

1. Uji Multikolinearitas ... 86

2. Uji Autokorelasi ... 87

3. Uji Heteroskedastisitas... 88

G. Hasil Pengujian Regresi ... 89

H. Hasil Uji F ... 91

I. Hasil Uji T... 94

J. Pembahasan Terhadap Pertanyaan Terbuka... 96

V. Kesimpulan Dan Saran ... 98

A. Kesimpulan ... 98

B. Saran... 99

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Dana Pihak Ketiga, Jumlah Dana

Yang Ditempatkan Di Perbankan ... 5

2. Pembiayaan, Jumlah Dana Yang Disalurkan Perbankan Kepada Masyarakat. ... 5

3. Aset, Total Kekayaan Yang Dimiliki Perbankan... 5

4. JumlahOutletBank Konvensional DanOutletSyariah... 6

5. Jaringan Kantor Perbankan Syariah Di Indonesia Tahun 2012 ... 16

6. Perbedaan Antara Bank Konvensional Dengan Bank Syariah ... 18

7. Perbedaan Bunga dan Bagi Hasil... 19

8. Prinsip dan Definisi Pendanaan Bank Syariah... 21

9. Jenis–Jenis Pendanaan Bank Syariah... 22

10. Perbandingan Penelitian Terdahulu Dengan Penelitian Yang Dilakukan... 35

11. Interpretasi Nilai r ... 42

12. Distribusi Item Pertanyaan Variabel Motivasi (X1)... 53

13. Distribusi Item Pertanyaan Variabel Belajar (X2)... 55

14. Distribusi Item Pertanyaan Variabel Persepsi (X3)... 57

16. Distribusi Item Pertanyaan Variabel Terikat (Y) ... 61

17.Hasil Uji KMO dan Bartlett’s Test Variabel Keputusan Nasabah ... 63

18. Hasil Uji MSA Variabel Keputusan Nasabah... 63

19. Hubungan Antara Atribut Dengan Variabel Keputusan Nasabah. 64 20. Total Variance Explained Variabel Keputusan Nasabah ... 65

21.Hasil Uji KMO dan Bartlett’s Test Variabel Motivasi... 66

22. Hasil Uji MSA Variabel Motivasi ... 66

23. Hubungan Antara Atribut Dengan Variabel Bebas Motivasi ... 67

24. Total Variance Explained Variabel Motivasi... 68

25.Hasil Uji KMO dan Bartlett’s Test Variabel Belajar... 69

26. Hasil Uji MSA Variabel Belajar ... 69

27. Hubungan Antara Atribut Dengan Variabel Bebas Belajar. ... 70

28. Total Variance Explained Variabel Belajar. ... 71

29.Hasil Uji KMO dan Bartlett’s Test Variabel Persepsi... 71

30. Hasil Uji MSA Variabel Persepsi. ... 72

31. Hubungan Antara Atribut Dengan Variabel Bebas Belajar. ... 73

32. Total Variance Explained Variabel Persepsi ... 74

33. Hasil Uji KMOdan Bartlett’s Test Variabel Persepsi... 75

34. Hasil Uji MSA Variabel Tingkat Keuntungan Dan Perhitungan Bisnis... 75

35. Hubungan Antara Atribut Dengan Variabel Bebas tingkat keuntungan dan perhitungan bisnis. ... 76

36. Total Variance Explained Variabel Tingkat Keuntungan Dan Perhitungan Bisnis... 77

37. Hasil Uji Validitas dan Reliabilitas Variabel Motivasi (X1)... 78

38. Hasil Uji Validitas dan Reliabilitas Variabel Belajar (X2) ... 79

39. Hasil Uji Validitas dan Reliabilitas Variabel Persepsi (X3)` ... 80

40. Hasil Uji Validitas dan Reliabilitas Variabel Tingkat Keuntungan Dan Perhitungan Bisnis (X4) ... 81

41. Hasil Uji Validitas dan Reliabilitas Keputusan Nasabah (Y) .... 83

43. Hasil Uji Autokorelasi ... 85

44. Hasil Uji Heteroskedastisitas ... 86

45. Hasil Uji Regresi... 89

46. Hasil Uji F... 92

47. Hasil Uji Koefisien Determinasi ... 93

48. Hasil Uji Regresi... 94

DAFTAR GAMBAR

Gambar Halaman

I. PENDAHULUAN

A. Latar Belakang Masalah

Perbankan dari sekian jenis lembaga keuangan, merupakan sektor yang paling

besar pengaruhnya dalam aktifitas perekonomian masyarakat modern. Dimensi

baru dalam suatu sistem ekonomi akhir-akhir ini sering dibicarakan oleh kalangan

ekonom, munculnya suatu konsep yang dianggap baru dan belum sepenuhnya

diterima oleh masyarakat, karena belum adanya pemahaman lebih terhadap

konsep yang ditawarkan sering dibicarakan saat ini adalah konsep mengenai

perbankan syariah. Secara umum tujuan utama bank syariah adalah mendorong

dan mempercepat kemajuan ekonomi di masyarakat dan melakukan kegiatan

perbankan (financial), komersil dan investasi sesuai dengan prinsip Islam (Priatin, 2005).

Konsep ini menerapkan prinsip-prinsip syariah Islam ke dalam transaksi

perbankan. Prinsip utama yang diterapkan adalah transaksi keuangan, yang berupa

penyimpanan maupun penyaluran dana yang tidak dikenakan bunga (Interest Free Banking). (Khairunnisa, 2000). Bank Islam pertama berada di daerah pedesaan di Pakistan, dimana tidak membebankan bunga pada peminjamnya. Kemudian

diikuti oleh Malaysia, India, Mesir, dan Iran. (Khairunnisa, 2000). Bank Syariah

2

masyarakat yang beragama Islam) yang beranggapan bahwa bunga merupakan hal

yang haram, hal ini lebih diperkuat lagi dengan berbagai pendapat para ulama

yang ada di Indonesia, salah satunya yaitu fatwa MUI yang intinya

mengharamkan bunga bank karena terdapat unsur-unsur riba jika ada unsur

tambahan, dan tambahan itu diisyaratkan dalam akad dan dapat menimbulkan

adanya unsur pemerasan. Berikut merupakan ayat yang menjelaskan bahwa riba

dilarang oleh agama islam :

Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba

(yang belum dipungut) jika kamu orang-orang yang beriman.

Q.S. Al-Baqarah:279

Kemudharatan sistem bunga sehingga dikategorikan sebagai riba adalah, antara

lain :

a. Mengakumulasi dana untuk kepentingannya sendiri.

b. Bunga adalah konsep biaya yang digeserkan kepada penanggung

berkutnya.

c. Menyalurkan dana hanya mereka yang mampu.

d. Penanggung terakhir adalah masyarakat.

e. Memandulkan kebijakan stabilitas ekonomi dan investasi.

f. Terjadi kesenjangan yang tidak ada habisnya.

Dari kondisi inilah bank syariah mulai dikembangkan sejak diberlakukannya

3

syariah secara cukup jelas dan kuat dari segi kelembagaan dan operasionalnya.

Pemberlakuan undang No. 10 Tahun 1998 tentang perubahan

Undang-undang No. 7 Tahun 1992 tentang perbankan, yang juga diikuti dengan

diberlakukan sejumlah peraturan pelaksanaan dalam bentuk Surat Keputusan

Direksi Bank Indonesia / Peraturan Bank Indonesia telah memberikan landasan

hukum yang kuat dan kesempatan yang lebih luas bagi pengembangan perbankan

syariah di Indonesia. Perundang-undangan memberikan kesempatan lebih luas

untuk pengembangan jaringan perbankan syariah antara lain melalui izin

pembukaan kantor cabang syariah oleh bank umum konvensional. Selain itu

Undang-undang No. 23 Tahun 1989, Bank Indonesia juga mempersiapkan

perangkat peraturan dan fasilitas-fasilitas penunjang yang mendukung operasional

bank syariah.

Sejalan dengan tugas pokok dan peran Bank Indonesia serta arahan umum

kebijakan di bidang perbankan yang telah disampaikan oleh Gubernur Bank

Indonesia pada awal tahun 2010, selama tahun 2010 telah dilaksanakan berbagai

kegiatan terkait dengan penelitian, pengembangan, pengaturan dan pengawasan

perbankan syariah. Pelaksanaan kebijakan dibidang perbankan syariah selain

mengacu kepada kebijakan umum dibidang perbankan juga memperhatikan

arahan dan kebijakan khusus terkait dengan perbankan syariah yang merupakan

sub-sektor perbankan yang masih perlu didorong agar dapat bertumbuh lebih

cepat agar peran dan konstribusinya dalam mencapai sasaran kebijakan dibidang

perbankan dan kebijakan Bank Indonesia secara umum dapat lebih besar.

4

kebijakan dibidang perbankan dengan pendekatan insentif dan disinsentif. Hal ini

antara lain mencakup peningkatan ketahanan sistem perbankan yang perlu

ditempuh melalui penguatan pengaturan, pemantapan sistem pengawasan bank,

penataan kembali tingkat kompetisi di industri perbankan Indonesia, serta

pendalaman pasar keuangan. Selain itu upaya untuk mendorong peningkatan

intermediasi perbankan melalui penyempurnaan peraturan dan penyediaan

infrastruktur pendukung. Secara spesifik kebijakan untuk perbankan syariah

dalam tahun 2010 diarahkan untuk meningkatkan peran perbankan syariah

terhadap perekonomian nasional dan penguatan ketahanannya. Kebijakan untuk

perbankan syariah ini diupayakan dengan meningkatkan insentif untuk

mendorong peningkatan modal, memfasilitasi pengembangan unit usaha syariah

dan anak perusahaannya, serta memfasilitasi terpenuhinya kebutuhan SDM

perbankan syariah yang kompeten. Sejumlah kegiatan yang merupakan

implementasi arah kebijakan tahun 2010 dibidang perbankan syariah dilaksanakan

oleh Bank Indonesia, khususnya Direktorat Perbankan Syariah dengan mencakup

berbagai kegiatan dalam bidang penelitian, pengaturan dan pengembangan,

perizinan, dan pengawasan perbankan syariah sebagaimana dijelaskan secara

ringkas pada bagian dibawah ini. Seluruh kegiatan tersebut dilakukan sebagai satu

kesatuan dalam upaya mengembangkan perbankan syariah yang efisien, prudent

dan sejalan dengan prinsip syariah.

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran

uang yang pengoperasiannya disesuaikan dengan prinsip agama Islam (UU No.

5

pembagian keuntungannya. Besarnya bagi hasil (profit sharing) ini ditentukan di awal perjanjian. Berbeda dengan bunga, presentase bagi hasil ini belum tentu tiap

bulannya.

Beberapa fakta pesatnya pertumbuhan perbankan syariah dapat dilihat pada tabel

di bawah ini:

Tabel 1. Dana Pihak Ketiga, Jumlah Dana Yang Ditempatkan di Perbankan

(Dalam Jutaan)

Keterangan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10 Bank Umum 1,127,937 1,287,102 1,510,834 1,753,292 1,950,712 2,096,036 Bank Syariah 15,581 19,347 28,011 36,852 52,271 58,078 Sumber : www.syariahmandiri.co.id

Tabel 2. Pembiayaan, Jumlah Dana Yang Disalurkan Perbankan Kepada

Masyarakat (Dalam Jutaan)

Pembiayaan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10 Bank Umum 695,648 792,297 1,002,012 1,307,688 1,437,930 1,586,492

Bank

Syariah 12,405 16,113 20,717 26,109 34,452 46,260

Sumber : www.syariahmandiri.co.id

Tabel 3. Aset, Total Kekayaan Yang Dimiliki Perbankan (Dalam Jutaan)

Aset Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Bank

umum 1,469,827 1,693,850 1,986,501 2,310,557 2,534,106 2,678,265 Bank

syariah 20,880 26,722 33,016 49,555 66,090 75,205

Sumber : www.syariahmandiri.co.id

DPK, pembiayaan dan aset perbankan syariah tumbuh lebih pesat dibandingkan

6

umum (konvensional) senantiasa meningkat. Hal ini ditopang olehoutlet perbankan syariah yang tumbuh pesat.

Tabel 4. JumlahOutletBank Konvensional DanOutletSyariah.

Jumlah

Outlet Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Konvensional 8236 9,110 9,680 10,868 12,837 12,972

Syariah 434 509 568 790 998 1,302

Sumber : www.syariahmandiri.co.id.

Selain ekspansi perbankan syariah untuk meningkatkan jumlah outletnya,

pertumbuhan outlet yang pesat juga karena maraknya pembukaan bank syariah,

baik Bank Umum Syariah (BUS) ataupun Unit Usaha Syariah (UUS).

Perkembangan ini membuat banyak pihak, mulai pemerintah, akademisi,

perusahaan hingga masyarakat mencoba untuk memahami perbankan syariah

lebih jauh, mulai dari filosofi, sistem operasionalnya hingga produknya.

Seorang nasabah akan merespon bank syariah atau berminat ke bank syariah

ketika ada produk atau akad yang dirasakan menguntungkan dirinya

(www.Tempointeraktif.com). Diantara salah satu prinsip dalam akad bank syariah

yang dirasa familiar di masyarakat yaitu prinsip bagi hasil. Prinsip ini merupakan

prinsip kerja sama usaha yang dikemas dalam bentuk investasi serta menawarkan

tingkat pengembalian (return) yang dapat ditentukan sesuai dengan perjanjian. Dalam prinsipmudharabah, bank syariah memposisikan diri sebagai mitra kerja antara si penabung dan pengusaha (investor) untuk mendapatkan keuntungan.

Dari beberapa konsepsi mengenai minat nasabah dalam menabung di bank syariah

diharapkan pihak manejemen perbankan dapat memahami perilaku konsumen

7

di bank syariah. Menurut Kotler (1992:152) dalam memahami perilaku konsumen

(nasabah) dan mengenal pelanggan tidak pernah sederhana. Pelanggan mungkin

menyatakan kebutuhan dan keinginan mereka namun bertindak sebaliknya.

Mereka mungkin menanggapi pengaruh yang mengubah pikiran mereka pada

menit-menit terakhir. Seperti yang diketahui ada dua jenis konsumen (nasabah)

yaitu pertama konsumen (nasabah) yang bersifat emosional (psikologis), kedua

konsumen (nasabah) yang bersifat rasional. Beberapa keuntungan apabila

kepuasaan nasabah dapat dipenuhi. Dengan pelayanan yang berorientasi pada

kepuasan nasabah, maka:

1. Nasabah akan merasa loyal kepada bank sehingga bank dapat

mempertahankan nasabahnya untuk tidak meninggalkan bank (beralih

kepada bank yang lainnya).

2. Nasabah akan menceritakan mengenai mengenai pelayanan bank yang

memuaskan kepada orang lain yang pada akhirnya merupakan sarana

promosi yang efektif tanpa mengeluarkan biaya.

Kepuasan nasabah bank adalah mutlak dan penting dalam rangka menghadapi

persaingan yang semakin berat khususnya apabila terjadi merger bagi bank-bank

yang tidak dapat memenuhi ketentuan perbankan yang baru. Dengan adanya

merger pada bank berarti adanya penggabungan kekuatan dalam persaingan untuk

mendapatkan nasabah bank, yang merupakan syarat mutlak yang harus dimiliki

oleh suatu bank.

Usaha untuk bisa mendapatkan ataupun mempertahankan nasabah yaitu dengan

8

pelayanan bukan hanya sebatas nasabah terpenuhi kebutuhannya akan tetapi

sampai kepuasan secara pribadi. Apabila bank melayani dengan pelayanan yang

terbaik dan optimal, maksud agar tujuan memuaskan nasabah akan

berkesinambungan, sehingga nasabah akan merasa loyal kepada bank dan dapat

menciptakan citra yang baik bagi bank melalui pelayanan yang telah diberikan.

Penulis memilih bank syariah yang terdapat di Bandar Lampung guna mengetahui

seberapa besar pertumbuhan perbankan syariah di daerah Lampung terutama di

kota Bandar Lampung. Dan sebagai responden ialah nasabah yang mempunyai

rekening di bank syariah yang terdapat di Bandar Lampung.

Dari beberapa uraian di atas, penulis sangat tertarik untuk meneliti dan menulis

dengan judul.”Analisis Variabel-Variabel Yang Mempengaruhi Nasabah Menabung Di Perbankan Syariah Di Bandar Lampung.”

B. Rumusan Masalah

Dari latar belakang yang telah diuraikan di atas, maka penulis merumuskan

pertanyaan penelitian secara spesifik sebagai berikut :

1. Dari variabel yang akan digunakan variabel mana yang sangat

berpengaruh signifikan terhadap keputusan nasabah menabung di

perbankan syariah di Bandar Lampung.

2. Dari variabel yang akan digunakan variabel mana yang tidak berpengaruh

terhadap keputusan nasabah dalam menabung di perbankan syariah di

9

C. Tujuan Penulisan

Adapun tujuan penulisan ini adalah sebagai berikut :

1. Untuk mengetahui variabel-variabel yang mempengaruhi nasabah dalam

menabung di perbankan syariah di Bandar Lampung.

2. Untuk mengetahui variabel apa yang tidak berpengaruh terhadap

keputusan nasabah dalam menabung di perbankan syariah di Bandar

Lampung

D. Manfaat Penulisan

Manfaat penulisan yang diharapkan bisa diperoleh ialah sebagai berikut :

1. Memberikan informasi tentang variabel-variabel yang mempengaruhi

nasabah dalam menabung.

2. Memberikan masukan berupa informasi dan saran kepada pihak-pihak

yang berkompeten dalam perbankan syariah khususnya bank syariah yang

berada di Bandar Lampung.

3. Sebagai salah satu syarat untuk menyelesaikan jenjang S1 Fakultas

Ekonomi Dan Bisnis di Universitas Lampung.

E. Kerangka Berfikir

Minat nasabah yaitu daya tarik yang dimunculkan oleh obyek tertentu yang

membuat seseorang nasabah merasa senang dalam mempunyai keinginan

10

beberapa faktor yang membentuk terjadinya minat nasabah dilihat dari faktor

psikologis dan rasional perilaku konsumen :

a. Faktor Psikologis

1. Motivasi

Motivasi muncul karena adanya kebutuhan oleh konsumen, kebutuhan sendiri

muncul karena konsumen (nasabah) merasakan ketidaknyamanan (state of tension) antara yang seharusnya dirasakan dengan sesungguhnya dirasakan. Kebutuhan yang dirasakan tersebut mendorong seseorang untuk melakukan

tindakan memenuhi kebutuhan tersebut.

2. Belajar

Belajar yaitu suatu proses pengalaman yang akan membawa kepada perubahan

pengetahuan, sikap dan atau perilaku.

3. Persepsi

Persepsi adalah proses dimana seseorang memilih, mengatur dan

menginterpretasikan informasi untuk membentuk suatu yang berarti mengenai

dunia.

b. Faktor Rasional

1. Tingkat Keuntungan Nisbah (Bagi Hasil)

Nisbah (bagi hasil) merupakan karakteristik dasar bank syariah, dan

11

2. Perhitungan Bisnis

Seorang pebisnis biasanya akan memilih jenis tabungan yang mudah

dicairkan dan tidak menimbulkan resiko bahkan akan memperoleh

keuntungan dari dana yang disimpannya di bank.

Gambar 1. Kerangka Berfikir. Sumber : Pengolahan Data, 2013.

Motivasi (X1)

Belajar (X2)

Persepsi (X3)

Tingkat Keuntungan Nisbah

(Bagi Hasil) Dan Perhitungan

Bisnis (X4)

Faktor-faktor yang

mempengaruhi nasabah

12

F. Hipotesis

1. Diduga bahwa variabel yang terdiri dari motivasi, belajar (pengalaman

masa lalu), persepsi nasabah, tingkat keuntungan yang diperoleh dan

perhitungan bisnis mempunyai pengaruh yang signifikan terhadap

keputusan nasabah menabung di bank syariah di Bandar Lampung.

2. Diduga bahwa variabel motivasi mempunyai pengaruh yang signifikan

terhadap keputusan nasabah menabung di perbankan syariah di Bandar

Lampung.

3. Diduga bahwa variabel belajar mempunyai pengaruh yang signifikan

terhadap keputusan nasabah menabung di perbankan syariah di Bandar

Lampung.

4. Diduga bahwa variabel persepsi mempunyai pengaruh yang signifikan

terhadap keputusan nasabah menabung di perbankan syariah di Bandar

Lampung.

5. Diduga bahwa variabel tingkat keuntungannisbah(bagi hasil) dan perhitungan bisnis mempunyai pengaruh yang signifikan terhadap

keputusan nasabah menabung di perbankan syariah di Bandar Lampung.

G. Sistematika Penulisan

Berikut ini merupakan sistematika dari penulisan skripsi :

Bab I. Pendahuluan, terdiri dari latar belakang masalah, identifikasi masalah,

permasalahan, tujuan penelitian, kerangka pemikiran, hipotesis

13

Bab II. Tinjuaun Pustaka. Berisikan tinjauan teoritis dan tinjauan empirik yang

relevan dengan penelitian ini.

Bab III. Metode penelitian. Terdiri dari tahapan penelitian, sumber data, batasan

variabel, alat analisis serta pengujian hipotesis.

Bab IV. Hasil Perhitungan dan Pembahasan

Bab V. Simpulan dan Saran

Daftar Pustaka

II. TINJAUAN PUSTAKA

A. Bank Syariah

1. Sejarah Bank Syariah

Praktek perbankan dalam sejarah Islam telah dikenal sejak zaman Bani

Abbasiyah, meskipun dalam prakteknya masih dilakukan secara perorangan.

Perbankan mulai berkembang pesat ketika beredar banyak jenis mata uang pada

zaman itu sehingga diperlukan keahlian khusus untuk membedakan antara satu

mata uang dengan mata uang lainnya. Hal ini diperlukan mengingat setiap mata

uang mempunyai kandungan logam mulia yang berlainan sehingga memiliki nilai

yang berbeda pula.

Peranan bankir pada zaman Bani Abbasiyah mulai populer pada pemerintahan

Muqtadir (908-932 M). Kemajuan praktek perbankan pada zaman itu ditandai

dengan beredarnya sah (cek) dengan luas sebagai alat pembayaran. Bahkan,

peranan banker telah meliputi tiga aspek, yakni menerima deposit,

menyalurkannya dan menstransfer uang.

Namun menurut M. Umer Chapra, eksprimen pertama lembaga perbankan

15

Mit-Ghamer di Delta Sungai Nil Kairo, Mesir dari tahun 1963 sampai 1973.

Eksprimen ini dipandang telah berhasil, namun segera berakhir karena

alasan-alasan politik. Orang yang patut mendapatkan pujian dalam usaha eksprimen ini

adalah Almarhum Ahmad An Najjar. Eksprimen lain dilakukan di Karachi

Pakistan oleh S.A. Irshad dengan mendirikan sebuah bank koperasi pada bulan

Juni 1965, namun bank koperasi ini juga tidak berhasil karena terjadinya salah

pengelolaan dan kurangnya supervise resmi dan akhirnya harus ditutup.

Dua eksprimen ini berfungsi sebagai pemecahan hambatan psikologis bagi

keuangan Islam yang ada dalam dunia muslim dan mengantarkan kepada

pendirian sejumlah lembaga-lembaga keuangan Islam setelah pertengahan

1970-an. Bank Islam pertama kali didirikan adalah Bank Dubai pada bulan Maret 1975.

Namun sebagai katalis perkembangan kelembagaan bank-bank Islam sejak

diadakannya Konferensi Islam se-Dunia pertama di Mekkah tentang ekonomi

Islam, yang disponsori oleh Universitas King Abdul Aziz pada tahun 1976.

Kemudian berdirilah bank-bank Islam yang lain, seperti Islamic Bank of Faisal,

Baitut Tanwil Al Kuwaiti dan kemudian tersebar di seluruh dunia Islam, yang

pada akhir tahun 1983 telah berdiri 12 bank Islam. Meskipun demikian,

keberadaan lembaga bank-bank Islam itu belum dapat dikatakan mulus sebab

sebagian bank itu melangkah maju, namun sebagian lainnya berjalan mundur.

Faktornya antara lain karena masalah teknis, sumber daya manusia dan

keterbatasan pengetahuan orang tentang bank Islam. Jumlah bank Islam sampai

tahun 1996 telah mencapai 166 yang berada di 34 negara muslim dan non muslim,

yang hampir seluruh bank Islam ini boleh dikatakan berhasil dalam hal ekspansi

16

Pendirian bank tanpa bunga ini tentunya dapat menepis dugaan bahwa ‘tidak ada

ekonomi tanpa bunga dan tidak ada bank tanpa bunga’. Diperkirakan hingga akhir

tahun 1999, sesuai dengan analisa Prof. Khursid Ahmad dalam Laporan

Internasional Association of Islamic Bank sudah tercatat 200 lembaga keuangan

Islam. Suatu hal yang patut dicatat adalah saat ini banyak nama besar dalam dunia

keuanan internasional, seperti Citibank, Jardine Fleming, ANZ, Chase Chemical

Bank, Goldmar Sach, dan lain-lain telah membuka cabang dan subsidiories yang

berdasarkan syariah. Dalam dunia pasar modal, Islamic fund juga sudah ramai

diperdagangkan, suatu hal yang mendorong singa pasar modal dunia Dow Jones

untuk menerbitkan Islamic Dow Jones. Oleh karena itu, tidak mengherankan jika

Scharf, mantan dirut Bank Islam Denmark yang beragama Kristen mengatakan

bahwa bank Islam adalah partner baru pembangunan.

2. Bank Syariah Di Indonesia

Bank Muamalat Indonesia, yang disingkat dengan BMI merupakan bank dengan

sistem tanpa bunga atau bagi hasil pertama di Indonesia. Keberadaan bank syariah

pertama ini belum mendapatkan perhatian yang optimal dalam tatanan industri

perbankan nasional. Namun, dengan adanya UU No. 10 tahun 1998 yang telah

mengatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat

dioperasikan dan diimplementasikan oleh bank syariah. Undang-undang tersebut

juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang

syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.

Perbankan Islam di Indonesia mulai menggeliat persis ketika terjadi krisis

17

mengalami krisis berat, yang mendorong perbankan saat itu beroperasi dengan

negatif spread, yaitu bunga yang dibayar kepada nasabah penabung lebih tinggi

daripada bunga kredit yang diterima. Logis saja apabila kemudian kerugian

menggerogoti modal bank, sampai Bank Indonesia mewajibkan program

rekapitalisasi. Bunga deposito pernah mencapai 60 % saat itu. Logikannya, bank

harus memberi kredit dengan bunga setinggi itu. Jangankan untuk membayar

bunga, yang terjadi malah kredit macet

Berikut merupakan tabel jaringan kantor perbankan syariah di Indonesia

Tabel 5. Tabel Jaringan Kantor Perbankan Syariah Di Indonesia Tahun 2012

Bank Umum Syariah

Jan Feb Mar Apr Mei Juni Juli Agustus

Jumlah Bank 11 11 11 11 11 11 11 11

Jumlah Kantor 1424 1410 1449 1446 1488 1518 1532 1587 Sumber : Bank Indonesia

Pada tahun 2012, jumlah bank syariah yang terdapat di Indonesia berjumlah 11

bank, dimana setiap bulan bank syariah tersebut mempunyai jumlah kantor yang

fluktuatif. Dan tertinggi pada bulan juni yang bejumlah 1532 kantor.

3. Pengertian Bank Syariah

Menurut Antonio (2001:1), Bank Syariah adalah bank yang melaksanakan

kegiatan usahanya berdasarkan prinsip syariah, yaitu aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dan atau

pembiayaan kegiatan usaha ataupun kegiatan lainnya yang dinyatakan sesuai

dengan syariat Islam. Menurut Bank Indonesia, Bank Syariah adalah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian

18

ataupun pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai

dengan syariah.

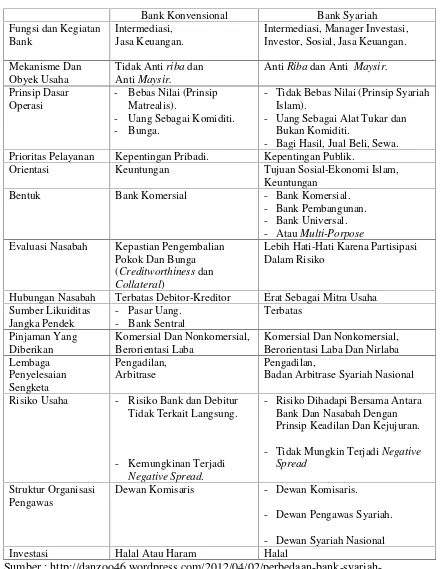

4. Perbedaan antara Bank Konvensional dengan Bank Syariah

Berikut merupakan perbedaan antara bank konvensional dengan bank syariah.

Secara umum fungsi dan kegiatan bank, bank syariah mempunyai fungsi yang

lebih banyak dibandingkan bank konvensional. Mekanisme dan obyek usaha bank

syariah ialah anti riba dan anti Maysir sedangkan sebaliknya di bank konvensional

tidak anti riba dan anti maysir.

Prinsip dasar operasi yang digunakan di bank konvensional yaitu uang sebagai

komiditi, dan mengandung bunga. Di bank syariah menggunakan system bagi

hasil, jual beli ataupun sewa. Prioritas pelayanan jika di bank konvensional hanya

keuntungan semata, bank syariah tidak hanya untuk keuntungan semata tetapi

bertujuan untuk meningkatkan sosial ekonomi Islam.

19

Tabel 6. Tabel Perbedaan antara Bank Konvensional dengan Bank syariah.

Bank Konvensional Bank Syariah

Fungsi dan Kegiatan Bank

Intermediasi, Jasa Keuangan.

Intermediasi, Manager Investasi, Investor, Sosial, Jasa Keuangan. Mekanisme Dan

Obyek Usaha

Tidak Antiribadan AntiMaysir.

AntiRibadan Anti Maysir. Prinsip Dasar

Operasi

- Bebas Nilai (Prinsip Matrealis).

- Uang Sebagai Komiditi. - Bunga.

- Tidak Bebas Nilai (Prinsip Syariah Islam).

- Uang Sebagai Alat Tukar dan Bukan Komiditi.

- Bagi Hasil, Jual Beli, Sewa. Prioritas Pelayanan Kepentingan Pribadi. Kepentingan Publik.

Orientasi Keuntungan Tujuan Sosial-Ekonomi Islam,

Keuntungan

Bentuk Bank Komersial - Bank Komersial.

- Bank Pembangunan. - Bank Universal. - AtauMulti-Porpose Evaluasi Nasabah Kepastian Pengembalian

Pokok Dan Bunga (Creditworthinessdan Collateral)

Lebih Hati-Hati Karena Partisipasi Dalam Risiko

Hubungan Nasabah Terbatas Debitor-Kreditor Erat Sebagai Mitra Usaha Sumber Likuiditas Berorientasi Laba Dan Nirlaba Lembaga

Badan Arbitrase Syariah Nasional Risiko Usaha - Risiko Bank dan Debitur

Tidak Terkait Langsung.

- Kemungkinan Terjadi Negative Spread.

- Risiko Dihadapi Bersama Antara Bank Dan Nasabah Dengan Prinsip Keadilan Dan Kejujuran. - Tidak Mungkin TerjadiNegative

Spread

Struktur Organisasi Pengawas

Dewan Komisaris - Dewan Komisaris.

- Dewan Pengawas Syariah. - Dewan Syariah Nasional

Investasi Halal Atau Haram Halal

20

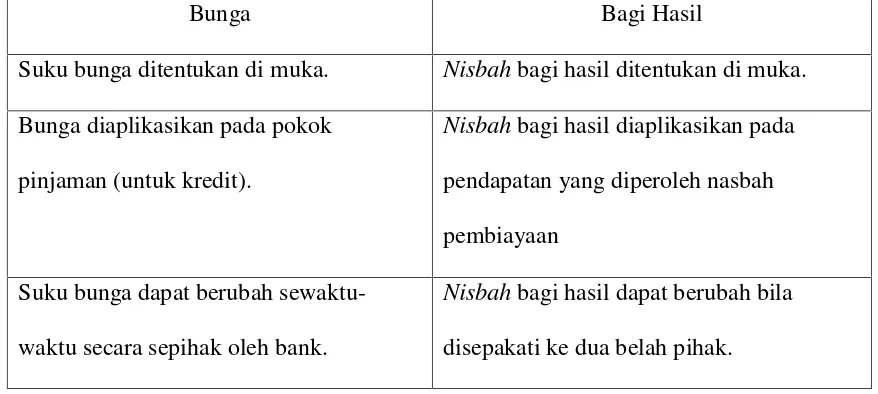

5. Perbedaan Bunga dan Bagi Hasil.

Tabel 7. Tabel Perbedaan Bunga dan Bagi Hasil.

Bunga Bagi Hasil

Suku bunga ditentukan di muka. Nisbahbagi hasil ditentukan di muka. Bunga diaplikasikan pada pokok

pinjaman (untuk kredit).

Nisbahbagi hasil diaplikasikan pada pendapatan yang diperoleh nasbah

pembiayaan

Suku bunga dapat berubah

sewaktu-waktu secara sepihak oleh bank.

Nisbahbagi hasil dapat berubah bila disepakati ke dua belah pihak.

Sumber :

http://pakarinfo.blogspot.com/2010/10/jenis-jenis-pembiayaan-bank-mandiri.html

6. Prinsip Pendanaan Bank Syariah Serta Definisinya.

Produk tabungan di bank syariah menawarkan pengalaman baru dalam

menyimpan uang secara aman dan sekaligus menguntungkan. Bank syariah

menawarkan dua jenis tabungan, yang bisa dipilih oleh penabung sesuai

kebutuhannya. Tabungan iB dengan skema titipan bagi mereka yang

mengutamakan keamanan dana dan kemudahan transaksi sehari-hari. Dan

Tabungan iB dengan skema investasi bagi mereka yang menginginkan keamanan

dana sekaligus memperoleh hasil investasi yang lebih tinggi, bank syariah bebas

diambil setiap saat ketika ia membutuhkan dana. Jumlah uangnya dalam

Tabungan iB akan tersimpan aman, karena bebas dari resiko pemotongan dana

21

penabung dengan skema ini berupa bonus, yang besarnya sesuai dengan kebijakan

masing-masing bank syariah.

Penabung yang menginginkan hasil investasi yang lebih tinggi dapat memilih

jenis Tabungan iB dengan skema investasi. Dana masyarakat yang terkumpul,

akan ditempatkan oleh bank syariah ke sektor-sektor usaha produktif yang

menghasilkan profit. Nilai imbal hasil ini fluktuatif, sesuai dengan imbal hasil

yang diperoleh bank syariah dari invetasi yang dilakukan. Masyarakat bank

syariah tidak perlu khawatir akan keberadaan investasi mereka merugi di bank

syariah tersebut, karena masyarakat yang menyimpan uangnya di Tabungan iB

tidak akan ikut mengalami kerugian itu. Saat ini perhitungan bagi hasil antara

bank syariah dan nasabah tidak didasarkan pada profit yang diperoleh (profit and loss sharing), namun didasarkan pada pendapatan (revenue sharing). Dengan pola revenue sharing, bagi hasil kepada nasabah diperhitungkan dari pendapatan bank, sedangkan biaya-biaya yang harus dikeluarkan bank akan diambil dari bagi hasil

yang menjadi hak bank. Dengan pola ini, dana nasabah yang diinvestasikan dalam

tabungan iB tidak akan berkurang atau hilang meskipun investasi yang dilakukan

bank syariah mengalami kerugian.

Di samping itu, Tabungan iB dengan skema titipan maupun investasi ini juga

dijamin oleh Lembaga Penjamin Simpanan (LPS) sesuai dengan Undang-Undang

No.24 tahun 2004 tentang Lembaga Penjamin Simpanan (LPS). Tabungan iB,

baik dengan skema titipan maupun skema investasi termasuk yang dijamin oleh

22

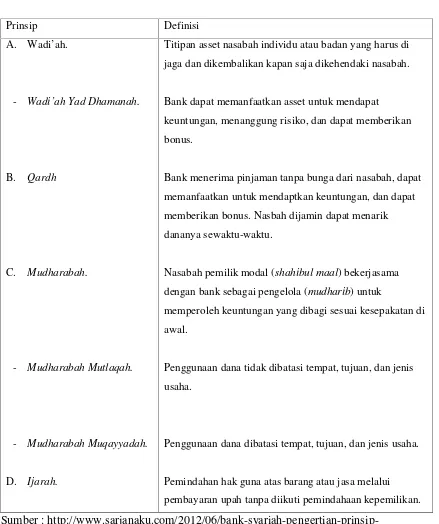

Tabel 8. Tabel Prinsip dan Definisi Pendanaan Bank Syariah

Prinsip Definisi

A. Wadi’ah.

- Wadi’ah Yad Dhamanah.

B. Qardh

C. Mudharabah.

- Mudharabah Mutlaqah.

- Mudharabah Muqayyadah.

D. Ijarah.

Titipan asset nasabah individu atau badan yang harus di jaga dan dikembalikan kapan saja dikehendaki nasabah.

Bank dapat memanfaatkan asset untuk mendapat keuntungan, menanggung risiko, dan dapat memberikan bonus.

Bank menerima pinjaman tanpa bunga dari nasabah, dapat memanfaatkan untuk mendaptkan keuntungan, dan dapat memberikan bonus. Nasbah dijamin dapat menarik dananya sewaktu-waktu.

Nasabah pemilik modal (shahibul maal) bekerjasama dengan bank sebagai pengelola (mudharib) untuk

memperoleh keuntungan yang dibagi sesuai kesepakatan di awal.

Penggunaan dana tidak dibatasi tempat, tujuan, dan jenis usaha.

Penggunaan dana dibatasi tempat, tujuan, dan jenis usaha.

Pemindahan hak guna atas barang atau jasa melalui pembayaran upah tanpa diikuti pemindahaan kepemilikan. Sumber :

23

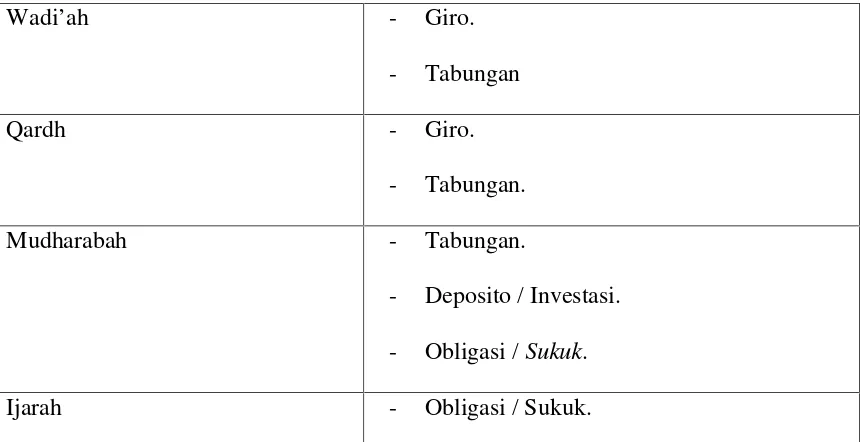

Tabel 9. Jenis–Jenis Pendanaan Bank Syariah.

Wadi’ah - Giro.

- Tabungan

Qardh - Giro.

- Tabungan.

Mudharabah - Tabungan.

- Deposito / Investasi.

- Obligasi /Sukuk.

Ijarah - Obligasi / Sukuk.

Sumber :

http://luqmannomic.wordpress.com/2008/01/02/jenis-jenis-produk-pengumpulan-dana/

7. Kendala Pengembangan Bank Syariah.

Bank syariah mempunyai berbagai kendala baik itu kendala Nasional maupun

Internasional. Berikut merupakan berbagai kendala dari bidang Nasional, antara

lain adalah :

• Sumber daya manusia (SDM) yang berkompeten dan profesional yang

masih terbatas. Keterbatasan pada SDM akan mempengaruhi bukan hanya

risiko operasional bank namun juga risiko reputasi yang secara khusus

yang dimiliki oleh perbankan syariah. Keterbatasan pada SDM ini akan

mempengaruhi bukan hanya resiko operasional bank namun juga resiko

reputasi yang secara khas dimiliki oleh perbankan syariah.

• Pemahaman masyarakat yang kurang terhadap perbankan syariah selain

24

dikhawatirkan akan mengurangi prosescheck and balanceberkaitan dengan kepatuhan syariah dalam operasional bank atau aplikasi

produk-produk syariah.

• Belum terdapat standar baku dalam aplikasi produk syariah berikut

ketentuannya, membuat aplikasi masih berpotensi menyimpang dari apa

yang telah ditetapkan secara syariah.

• Sinkronisasi kebijakan dengan institusi pemerintah lainnya berkaitan

dengan transaksi keuangan, seperti kebijakan pajak dan aspek legal. • Infrakstruktur masih pada tahapan awal pengembangan seperti pasar

modal, pasar keuangan, asuransi, LPS, dan lain-lain.

B. Minat Nasabah

1. Definisi Minat

Menurut Winkel (1993 : 30), definisi minat adalah kecenderungan yang menetap

dan subyek untuk merasa tertarik pada bidang atau hal tertentu dan merasa senang

berkecimpung dalam hal atau hal itu. Perasaan senang akan menimbulkan pula

minat yang diperkuat lagi oleh sikap positif yang sama diantaranya hal-hal

tersebut timbul terlebih, susah ditentukan secara pasti.

Masih menurut Winkel, secara urutan psikologi tergambar sebagai berikut :

Perasaan senang Sikap Positif Minat

Sedangkan menurut Fisbein (1997 : 38) minat didefinisi sebagai komponen

25

lain minat yaitu gejala psikis yang berkaitan dengan objek atau aktifitas yang

menstimulasi perasaan senang pada individu, minat akan timbul jika rangsangan

yang ada menarik perhatiannya. Sehingga minat merupakan sesuatu yang sangat

penting. Perasaan senang sikap positif minat bagi seseorang sebagai suatu aspek

kejiwaan. Minat bukan hanya dapat mewarnai perilaku seseorang tetapi lebih dari

itu, minat dapat mendorong orang untuk melakukan kegiatan dan menyebabkan

seseorang menaruh perhatian dan merelakan dirinya terikat pada suatu kegiatan.

Berdasarkan pengertian di atas, maka penulis menyimpulkan minat dalam

penelitian ini ialah daya tarik yang ditimbulkan oleh obyek tertentu yang

dimaksud ialah perbankan syariah yang berada di Bandar Lampung, yang

membuat seseorang merasa senang dan mempunyai keinginan berhubungan

(menabung) dengan obyek tersebut sehingga timbul suatu keinginan.

2. Definisi Nasabah

Saladin (1994 : 7) mengungkapkan bahwa nasabah ialah konsumen-konsumen

sebagai penyedia dana, sedangkan definisi nasabah menurut Kamus Besar Bahasa

Indonesia (1997:683) yaitu orang yang biasa berhubungan dengan atau menjadi

pelanggan Bank. Berdasarkan definisi di atas, penulis menyimpulkan bahwa calon

nasabah ialah orang yang akan menjadi tanggungan suatu bank dan belum

menjadi nasabah suatu bank.

3. Minat Nasabah

Ada beberapa faktor yang membentuk terjadinya minat nasabah dilihat dari faktor

26

a. Faktor Psikologis

1. Motivasi

Menurut pandangan Amstrong dan Kotler (2001:212) motivasi ialah suatu

kebutuhan yang secara cukup dirangsang untuk membuat seseorang mencari

kepuasan atas kebutuhannya.

Sedangkan menurut Kanuk dan Schiffman dalam Samarwan (2004:34),

didefiniskan motivasi sebagai daya penggerak di dalam individu yang mendorong

mereka ke tindakan. Daya penggerak ini diperoleh dari suatu kebutuhan yang

belum dipenuhi.

Yang dikemukakan oleh Mc Clelland (1961), menyatakan bahwa ada tiga hal

penting yang menjadi kebutuhan manusia, yaitu:

o Need for achievement(kebutuhan akan prestasi)

o Need for afiliation (kebutuhan akan hubungan sosial/hampir sama dengan soscialneed-nya Maslow)

o Need for Power(dorongan untuk mengatur)

Menurut Mowen dalam Huriyati (2005:83) mendifinisi motivasi sebagai keadaan

yang dimana diaktivasi atau digerakkan seseorang mengarahkan perilaku

berdasarkan tujuan, dalam hal ini termasuk dorongan, kenginan, dan hasrat.

Dari beberapa definisi di atas dapat disebutkan bahwa motivasi muncul karena

adanya kebutuhan oleh konsumen, kebutuhan sendiri muncul karena konsumen

27

dirasakan dengan sesungguhnya dirasakan. Kebutuhan yang dirasakan tersebut

mendorong seseorang untuk melakukan tindakan memenuhi kebutuhan tersebut.

2. Belajar

Definisi belajar menurut Engel dalam Sumarwan (2002:92) belajar yaitu suatu

proses pengalaman yang akan membawa kepada perubahan pengetahuan, sikap

dan atau perilaku. Menurut Prasetijo (2005:36), belajar ialah perubahan perilaku

yang terjadi sebagai akibat dari adanya pengalaman sebelumnya.

Para teoritis mengatakan hampir semua perilaku manusia berasal dari belajar.

Proses belajar berlangsung melaluidrive(dorongan),stimulate(rangsangan), respons(tanggapan), danreinforcement(penguatan) yang saling mempengaruhi (Kotler dan Amstrong. 2001:218).

Sedangkan menurut Loundon dan Della Bita dalam Prasetijo (2005:37) membagi

perilaku belajar manusia ke dalam 3 (tiga) jenis , yaitu :

- Perilaku fisik, yaitu manusia mempelajari beberapa pola perilaku fisik yang

bermanfaat dalam merespon sebagai situasi yang dihadapi dalam kehidupan

sehari-hari.

- Pembelajaran melalui simbol dan pemecahan masalah, dalam hal ini

manusia mempelajari arti-arti simbolis yang memungkinkan komunikasi

lebih efisiensi melalui pengembangan bahasa.

- Pembelajaran secara efektif, pada tipe ini manusia belajar menilai

28

3. Persepsi

Seseorang yang termotivasi siap untuk bertindak, bagaimana cara seseorang untuk

bertindak dipengaruhi oleh persepsinya mengenai situasi tertentu. Karena itu

persepsi adalah proses dimana seseorang memilih, mengatur dan

menginterpretasikan informasi untuk membentuk suatu yang berarti mengenai

dunia (Kotler dan Amstrong, 2001:214). Menurut Hurriyati (2005:101) persepsi

adalah proses yang dilalui orang dalam memilih, mengorganisasikan dan

menginterpretasikan informasi guna membentuk gambaran berarti mengenai

dunia. Menurut Engel, Blackwell dan Miniard dalam Sumarwan (2004:69-70)

menyatakan bahwa ada lima tahap pengolahan informasi yaitu sebagai berikut :

- Pemaparan (exposure) - Perhatian (attention)

- Pemahaman (comprehenson) - Retensi (retention)

- Penerimaan (acceptance).

Dalam Prasetijo dan Ihalauw (2005:68-69) dijelaskan faktor-faktor yang

mempengaruhi pembentukan persepsi orang, yaitu :

- Faktor internal :

1. Pengalaman,

2. Kebutuhan saat ini,

3. Nilai-nilai yang dianutnya,

29

- Faktor eksternal :

1. Tampakan produk,

2. Sifat-sifat stimulus,

3. Situasi lingkungan

b. Faktor Rasionalis

Menurut H. Armansyah Mirza definisi nasbah yang rasional adalah mereka yang

bertransaksi dengan sistem syariah semata-mata karena perhitungan bisnis.

MenurutHarif Amali Rivai yang melakukan penelitian dengan judul “faktor

penentu keputusan konsumen memilih jasa perbankan” dari hasil penelitian

menyebutkan bahwa nasabah rasional adalah mereka yang bertransaksi dengan

system syariah karena motif keuntungan atau perhitungan bisnis, bukan karena

sentimen keagamaan belaka. Menurut Antonio, 1999:255-256 ada dua faktor yang

mempengaruhi keputusan nasabah menabung, yaitu :

1. Tingkat Keuntungan Nisbah (Bagi Hasil)

Nisbah (bagi hasil) merupakan karakteristik dasar bank syariah, dan perhitungan

bagi hasil (profit distribution) bagi bank syariah pada umumnya didasarkan pada kontrak al mudharabah. Adapun faktor yang mempengaruhi bagi hasil (Antonio,

2001:237) yaitu :

a. Faktor Langsung

- Tingkat investasi (investment rate).

Merupakan prosentasi aktual dana yang hendak disalurkan dari total dana.

30

- Merupakan jumlah dana berbagai sumber dana yang tersedia untuk

dinvestasikan.

- Nisbah bagi hasil (profit sharing ratios)

Dalammudharabah, nisbah harus ditentukan dan disetujui pada awal perjanjian.

b. Faktor Tidak Langsung.

- Penentuan butir-butir pendapatan dan biayamudharabah.

- Bank dan nasabah melakukansharedalam pendapatan dan biaya (Profit and Sharing). Pendapatan yang dibagi hasilkan merupakan merupakan pendapatan yang diterima dikurangi biaya-biaya.

- Jika semua biaya ditanggung bank, maka hal ini disebutrevenue sharing. - Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktifitas

yang diterapkan. Terutama sehubungan dengan pengakuan pendapatan dan

biaya.

2. Perhitungan Bisnis

Seorang pebisnis biasanya akan memilih jenis tabungan yang mudah dicairkan

dan tidak menimbulkan resiko bahkan akan memperoleh keuntungan dari dana

yang disimpannya di bank. Salah satu produk yang sering digunakan oleh pebisnis

yaitu :

a. Rekening Giro

31

memberikan garansi bahwa nasabah dapat menarik dananya sewaktu-waktu

dengan menggunakan berbagi fasilitas yang disediakan bank, seperti cek, kartu

ATM, dan sebagainya tanpa biaya. Umumnya para pengusaha atau perusahaan

untuk pembiayaan pencairannya menggunakan rekening giro.

b. Rekening Tabungan

Dalam rekening tabungan nasabah tidak dapat menarik dananya secara fleksibel

seperti dalam rekening giro. Fasilitas ini umumnya digunakan oleh debitur untuk

melunasi atau memenuhi kewajibannya.

c. Rekening Deposito

Dalam rekening deposito digunakan limit waktu dimana tiap limit waktu tersebut

terdapat bagi hasil yang tidak sama. Jika limit waktu lama, dipastikan bagi hasil

tersebut tinggi. Dan sebaliknya jika limit waktu tidak lama bagi hasil sedikit.

C. Menabung Dalam Perspektif Islam

Menabung adalah tindakan yang dianjurkan oleh Islam, karena dengan menabung

berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa

yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan.

Dalam prinsip menabung tidak lepas dari perilaku konsumsi, karena manusia

adalah makhluk konsumtif. Karena itu perlu menyiapkan masa depan yang lebih

baik dari pada mengkonsumsi secara berlebihan tanpa melihat dampat

32

Adapun arahan Islam untuk konsumsi paling tidak ada tiga hal.

1. Jangan boros. Seorang muslim dituntut untuk selektif dalam

membelanjakan hartanya terutama untuk ditabung. Tidak semua hal yang

dianggap butuh saat ini harus segera dibeli. Karena sifat dari kebutuhan

sesungguhnya dinamis, ia dipengaruhi oleh situasi dan kondisi.

2. Seimbangkan pengeluaran dan pemasukan. Seorang muslim hendaknya

mampu menyeimbangkan antara pemasukan dan pengeluarannya,

sehingga sedapat mungkin tidak berutang. Karena utang, menurut

Rasulullah SAW akan melahirkan keresahan di malam hari dan

mendatangkan kehinaan di siang hari.

3. Tidak bermewah-mewah. Islam juga melarang umatnya hidup dalam

kemewahan. Kemewahan yang dimaksud menurut adalah tenggelam

dalam kenikmatan hidup berlebih-lebihan dengan berbagai sarana yang

serba menyenangkan. Dalam Al-Qur’an terdapat ayat yang secara tidak

langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari

esok secaralebih baik (Syafi’i Antonio, 2001:153-154) :

Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan

dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap

(kesejahteraan) mereka. Oleh sebab itu hendaklah mereka bertakwa kepada Allah

33

Apakah ada salah seorang di antaramu yang ingin mempunyai kebun kurma dan

anggur yang mengalir di bawahnya sungai-sungai; dia mempunyai dalam kebun

itu segala macam buah-buahan, kemudian datanglah masa tua pada orang itu

sedang dia mempunyai keturunan yang masih kecil-kecil. Maka kebun itu ditiup

angin keras yang mengandung api, lalu terbakarlah. Demikianlah Allah

menerangkan ayat-ayat-Nya kepada kamu supaya kamu memikirkannya.

(Q.S. Al-Baqarah: 266)

Kedua ayat tesebut memerintahkan kita untuk bersiap-siap dan mengantisipasi

masa depan keturunan, baik secara rohani (iman/taqwa) maupun secara ekonomi

harus dipikirkan langkah-langkah perencanaannya. Salah satu langkah

perencanaan adalah dengan menabung.

Hal yang perlu diperhatikan adalah bersikap hemat tidak berarti harus kikil dan

batil. Ada perbedaan besar antara kikir atau bakhil. Hemat berarti membeli

keperluan tertentu secukupnya dan tidak berlebihan. Ia tidak akan membeli atau

mengeluarkan uang kepada hal-hal yang tidak perlu. Adapun kikir dan bakhil

34

yang pokok pun sedapat mungkin ia hindari, apa lagi memberikan orang lain.

Dengan kata lain, ia berusaha agar uang yang dimilikinya tidak dikeluarkannya,

tetapi berupaya agar orang lain memberikan uang kepadanya. ia akan terus

menyimpan dan menumpuknya. Islam telah memberikan rambu-rambu berupa

batasan-batasan serta arahan-arahan positif dalam berkonsumsi. Setidaknya

terdapat dua batasan dalam hal ini (www.Tazkiaonline.com) :

1. Pembatasan dalam hal sifat dan cara. Seorang muslim mesti sensitif

terhadap sesuatu yang dilarang oleh Islam. Mengkonsumsi /menggunakan

produk-produk yang jelas keharamannya harus dihindari. Seorang muslim

haruslah senantiasa mengkonsumsi sesuatu yang pasti membawa manfaat

dan maslahat, sehingga jauh dari kesia-siaan. Karena kesia-siaan adalah

kemubadziran, dan hal itu dilarang dalam islam.

2. Pembatasan dalam hal kuantitas atau ukuran konsumsi. Islam melarang

umatnya berlaku kikir yakni terlalu menahan-nahan harta yang

dikaruniakan Allah SWT kepada mereka. Namun Allah juga tidak

menghendaki umatnya membelanjakan harta mereka secara

berlebih-lebihan di luar kewajaran (QS. 25 : 67, 5 : 87).

Hai orang-orang yang beriman, janganlah kamu haramkan apa-apa yang

35

batas. Sesungguhnya Allah tidak menyukai orang-orang yang melampaui

batas. Q.S. Al-Maidah 87.

Dan orang-orang yang apabila membelanjakan (harta), mereka tidak

berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di

tengah-tengah antara yang demikian. Q.S. Al-Furqān : 67

Dalam mengkonsumsi, Islam sangat menekankan kewajaran dari segi

jumlah, yakni sesuai dengan kebutuhan. Dalam bahasa yang indah

Al-Quran mengungkapkan

Dan janganlah kamu jadikan tanganmu terbelenggu pada lehermu dan

janganlah kamu terlalu mengulurkannya karena itu kamu menjadi tercela

dan menyesal. Q.S Al-’Isrā’ : 29

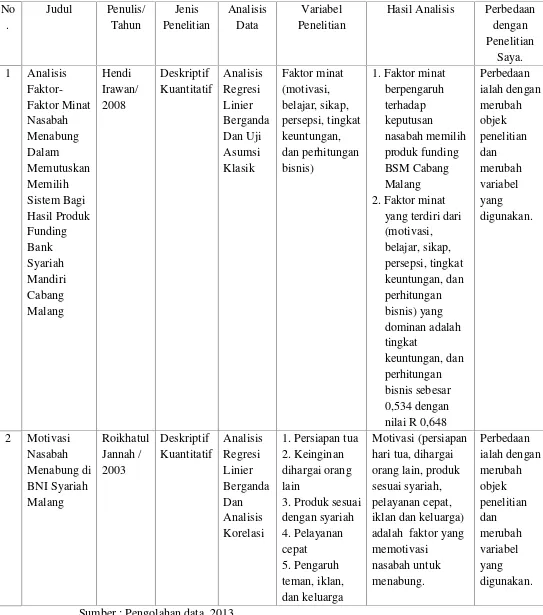

D. Studi Empirik

Sebelum melakukan penelitian, penulis mencoba mempelajari hasil-hasil

penelitian yang relevan yang telah dilakukan oleh orang lain sebelumnya. Penulis

menggunakan penelitian yang dilakukan oleh Hendi Irawan (2008) sebagai

36

Tabel 10. Perbandingan Penelitian Terdahulu Dengan Penelitian Yang Lakukan.

No adalah faktor yang memotivasi

III. METODOLOGI PENELITIAN

A. Lokasi dan Obyek Penelitian

Penelitian ini dilakukan pada bank syariah yang mempunyai kantor cabang di

Bandar Lampung. Yang menjadi obyek dalam penelitian ini ialah semua nasabah

yang terdaftar sebagaiShahibul Maal.

B. Pendekatan dan Jenis Penelitian

Berdasarkan permasalahan yang telah dikemukakan, penelitian ini menggunakan

pendekatan kuantitatif dengan menggunakan alat-alat pengukur yang bersifat

kuantitatif. Penelitian ini termasuk penelitian deskriptif, penelitian yang dilakukan

pada masalah-masalah berupa fakta-fakta saat ini dari suatu populasi dan juga

termasuk penelitian lapangan.

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang

38

diteliti dan kemudian ditarik kesimpulan 193.381. Adapun yang menjadi populasi

dalam penelitian ini adalah seluruh nasabah bank syariah yang berada di Bandar

Lampung.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

Jumlah populasi yang terlalu besar tidak memungkinkan peneliti meneliti

seluruhnya karena keterbatasan waktu, tenaga, dan dana. Untuk mendapatkan

responden yang dapat mewakili populasi maka dalam penelitian ini ditentukan

jumlah sampel melalui rumus berikut :

n =

( ). ( )( ) Dimana D =

Keterangan :

B =bound of errorsebesar 90%, jadi B = 0,1 n = besarnya sampel

N = besarnya populasi

P = rasio dari unsur-unsur sampel yang memenuhi kriteria

D = standar penyimpangan

39

Maka didapatkan jumlah sampel sebesar :

n = . .( , ) ( , ) ( . ) , , ( , )

n = , ( , )

, ( , ) , ( , )

n = ,

, ,

n = ,

,

n = 99,948

n = 100

Dalam penelitian ini tekhnik pengambilan sampel dilakukan secara acak

sederhana (Simple Random Sampling). Yaitu siapa saja nasabah yang kebetulan melakukan transaksi saat peneliti melakukan pengumpulan data melalui angket

dapat digunakan menjadi sampel sebagai sumber data. Adapun alasan

menggunakan tekhnik ini karena semua anggota populasi mempunyai kesempatan

yang sama untuk menjadi anggota sampel.

D. Data dan Sumber Data

1. Data Primer

Pengambilan data primer pada penelitian ini memiliki maksud untuk menggali

informasi langsung dari responden. Data primer dalam penelitian ini meliputi

karakteristik responden (usia, jenis kelamin, menabung di bank apa, dan produk

40

Kuesioner dilakukan dengan mengumpulkan data tertulis berdasarkan jawaban

dari responden atas pertanyaan-pertanyaan.

2. Data Sekunder

Pengambilan data sekunder dalam penelitian ini dimaksudkan menggali informasi

dari pihak intern Bank Syariah Mandiri, Bank Muamalat Syariah maupun Bank

Rakyat Indonesia Syariah. Data sekunder dalam penelitian ini meliputi gambaran

umum perusahaan/profil perusahaan (sejarah perusahaan, visi misi perusaaan,

struktur organisasi, serta kegatan perusahaan). Data ini didapat dengan metode

wawancara. Yaitu tekhnik pengumpulan data dilakukan dengan metode tanya

jawab secara langsung dengan pihak-pihak di instansi tersebut.

E. Metode Analisis Data

1. Pengujian Analisis Faktor

Analisis faktor merupakan salah satu metode multivariate yang digunakan untuk

menganalisis variabel-variabel yang diduga memiliki keterkaitan satu sama lain

sehingga keterkaitan tersebut dapat dijelaskan dan dipetakan atau dikelompokkan

pada faktor yang tepat.

Tujuan utama analisis faktor adalah untuk menjelaskan struktur hubungan di

antara banyak variabel dalam bentuk faktor atau vaiabel laten atau variabel

bentukan. Faktor yang terbentuk merupakan besaran acak (random quantities) yang sebelumnya tidak dapat diamati atau diukur atau ditentukan secara langsung.

41

1. Tujuan pertama untuk mereduksi sejumlah variabel asal yang jumlahnya

banyak menjadi sejumlah variabel baru yang jumlahnya lebih sedikit dari

variabel asal, dan variabel baru tersebut dinamakan faktor atau variabel

laten atau konstruk atau variabel bentukan.

2. Tujuan kedua adalah untuk mengidentifikasi adanya hubungan antar

variabel penyusun faktor atau dimensi dengan faktor yang terbentuk,

dengan menggunakan pengujian koefisien korelasi antarfaktor dengan

komponen pembentuknya. Analisis faktor ini disebut analisis faktor

kofirmatori.

3. Tujuan ketiga adalah untuk menguji valisitas dan reliabilitas instrumen

dengan analisis faktor konfirmatori.

4. Tujuan keempat salah satu tujuan analisis faktor adalah validasi data untuk

mengetahui apakah hasil analisis faktor tersebut dapat digeralisasi ke

dalam populasinya, sehingga setelah terbentuk faktor, maka peneliti sudah

mempunyai suatu hipotesis baru berdasarkan hasil analisis faktor.

2. Pengujian Validitas dan Reliabilitas

Tahap kedua, yaitu uji validitas dan reliabilitas. Jenis penelitian ini termasuk

dalam kategori pengukuran sikap, dimana dalam melakukan pengujian ini cukup

memenuhi kevalidan konstruksi. Berbeda dengan pengukuran prestasi

42

Uji validitas dilakukan untuk menemukan kesahihan dan keandalan instrument

penelitian. Pengujian dilakukan dengan tekhnik analisis korelasiproduk moment (Arikunto, 2002:146) :

= ( )( )

( X) ) (n Y ( Y) )

Keterangan :

n = Banyaknya pasangan data

X = Variabel pertama

Y = Variabel kedua

Σ= Jumlah

Sedangkan uji reliabilitas pada dasarnya untuk mengetahui sejauh mana hasil

suatu pengukuran dapat dipercaya. Jika hasil pengukuran yang dilakukan berulang

menghasilkan hasil yang relatif sama, pengukuran tersebut dianggap memiliki

tingkat reliabilitas yang baik. Dalam penelitian ini uji reliabilitas menggunakan

kaidah alpha cronbach, karena instrumen yang digunakan mempunyai rentang

nilai, dengan rumus (Arikunto, 2002:152) :

=

1 (1 Σ

)

Keterangan :

r = Reliabilitas Instrumen.

43

Σ = Jumlah butir Varians

= Varians total.

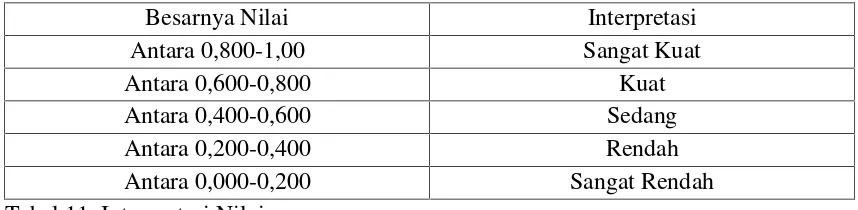

Selanjutnya indeks reliabilitas diinterpretasikan dengan menggunakan tabel

interpretasi r untuk menyimpulkan bahwa alat ukur yang digunakan cukup atau

tidak reliable. Nilai interpretasi reliabilitas dapat dilihat pada tabel berikut ini :

Tabel 11. Interpretasi Nilai r

Besarnya Nilai Interpretasi

Antara 0,800-1,00 Sangat Kuat

Antara 0,600-0,800 Kuat

Antara 0,400-0,600 Sedang

Antara 0,200-0,400 Rendah

Antara 0,000-0,200 Sangat Rendah

Tabel 11. Interpretasi Nilai r Sumber : Sugiyono, 2007: 183

3. Pengujian Asumsi Klasik

Untuk mendapatkan nilai pemeriksa yang tidak bias dan efisien (Best Linear Unbias Estimator/BLUE) dari suatu persamaan regresi berganda dengan metode kuadrat terkecil (Least Squares), perlu dilakukan pengujian umtuk mengetahui model regresi yang dihasilkan dengan jalan memenuhi persyaratan asumsi klasik

yang meliputi :

a. Uji Non-Multikolinearitas

Menurut Ghazali (2005:91) uji asumsi multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antara variabel bebas