A. DATA PRIBADI

Nama : Kartika Suri Damai Yanti Tempat, tanggal lahir : Bandung, 04 September 1994 Jenis Kelamin : Perempuan

Umur : 21

Agama : Islam

Alamat : Jl. Kebon Kopi No. 191 RT/RW : 007/008 Status : Belum Menikah

Telepon : 022-6035057 / 08985731094 Email : Kartikasuridy@gmail.com B. Latar Belakang Pendidikan

1999-2000 : TK Almuawanah Bandung

2000-2006 : SDN Perumnas Cijerah 03 Bandung 2006-2009 : SMP Angkasa Bandung

(Survei Pada DPPKAD Kabupaten Bandung Barat)

THE EFFECT GOVERNMENT ACCOUNTING SYSTEM AND THE

QUALITY OF HUMAN RESOURCES TO THE FINANCIAL

STATEMENTS

(Survey Of DPPKAD Office Bandung West)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Kartika Suri Damai Yanti 21112109

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI BISNIS UNIVERSITAS KOMPUTER INDONESIA

Alhamdulillahirabbil’alamin, dengan segala puji dan syukur peneliti

panjatkan kehadirat Allah SWT, karena atas izin rahmat serta hidayahNya, penulisan Skripsi yang berjudul “Pengaruh Penerapan Standar Akuntansi Pemerintah dan Kualitas Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Survei DPPKAD Pada Kabupaten Bandung Barat)” dapat diselesaikan.

Penulisan Skripsi ini dimaksudkan untuk memenuhi salah satu syarat Program Studi Strata I pada Jurusan Akuntansi di Universitas Komputer Indonesia Bandung. Peneliti menyadari penyajian Skripsi ini masih belum mendekati kesempurnaan, oleh karena itu penulis sangat mengharapkan koreksi dan saran yang sifatnya membangun sebagai bahan masukan yang bermanfaat demi perbaikan dan peningkatan diri dalam bidang ilmu pengetahuan. Pada kesempatan kali ini penulis tidak lupa mengucapkan terima kasih kepada beberapa pihak:

1. Dr. H. Ir. Eddy Suryanto Soegoto, M. Sc., Selaku Rektor Universitas Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec., Lic, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

7. Ibu Dr. Ony Widilestariningtyas, SE., M. Si, Ak selaku wali dosen.

8. Seluruh Staff Dosen dan Sekertariat Program Studi Akuntansi Universitas Komputer Indonesia.

9. Yang tercinta kedua Orang tua, Alm Bapak dan Mama yang selalu memberikan motivasi, doa, dukungan dan nasehat buat tika dalam menyelesaikan Skripsi ini I Love You.

10.Serta saudara-saudaraku kakak – kakak aku keluarga tercinta terima kasih atas support dan motivasinya.

11.Serta sahabat-sahabat aku rita, ruth, marisa, tiwi, maria, duma semua yang ada di Akuntansi 4 terima kasih atas dukungannya

Akhir kata semoga usulan Penelitian ini dapat dimanfaatkan dan dapat memberikan sumbangsih pemikiran untuk perkembangan pengetahuan bagi penulis maupun bagi pihak yang berkepentingan.

Wasalamu’alaikum Wr.Wb.

Bandung, Agustus 2016

Penulis

LEMBAR PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACK ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Rumusan Masalah ... 7

1.4 Maksud dan Tujuan ... 7

1.4.1 Maksud Penelitian ... 7

1.4.2 Tujuan Penelitian ... 7

1.5 Kegunaan Penelitian ... 8

1.5.1 Kegunaan Praktis ... 8

1.5.2 Kegunaan Akademis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.2.2 Indikator Sumber Daya Manusia ... 18

2.1.3 Kualitas Laporan Keuangan Pemerintah Daerah ... 19

2.1.3.1 Pengertian Laporan Keuangan Pemerintah Daerah ... 19

2.1.3.2 Indikator Laporan Keuangan Pemerintah Daerah ... 19

2.2 Kerangka Pemikiran ... 21

2.2.1 Pengaruh Penerapan SAP terhadap Kualitas LKPD ... 21

2.2.2 Pengaruh Kualitas SDM terhadap Kualitas LKPD ... 22

2.3 Hipotesis ... 25

BAB III METODOLOGI PENELITIAN 3.1 Metode Penelitian ... 26

3.2 Operasionalisasi Variabel ... 29

3.3 Sumber Data dan Teknik Pengumpulan Data ... 34

3.3.1 Sumber Data ... 34

3.3.2 Teknik Pengumpulan Data ... 35

3.4 Populasi, Sampel, Tempat dan Waktu Penelitian ... 36

3.4.1 Populasi ... 36

3.4.2 Penarikan Sampel ... 37

3.4.3 Tempat Penelitian ... 38

3.4.4 Waktu Penelitian ... 38

3.5 Metode Pengumpulan Data ... 39

3.5.1 Uji Validitas ... 39

3.5.2 Uji Realibilitas ... 40

3.6 Metode Pengujian Data ... 41

3.6.1 Metode Analisis ... 41

3.6.2 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.3.1 Analisis Deskriptif Variabel Penerapan SAP ... 66

4.1.3.2 Analisis Deskriptif Kualitas SDM ... 86

4.1.3.3 Analisis Deskriptif Kualitas LKPD ... 91

4.1.4 Analisis Verifikatif ... 100

4.1.4.1 Pengaruh Penerapan SAP terhadap Kualitas LKPD ... 101

4.1.4.2 Hasil Analisis Kualitas SDM terhadap Kualitas LKPD ... 111

4.2 Pembahasan ... 120

4.2.1 Pengaruh Penerapan SAP terhadap Kualitas LKPD ... 120

4.2.2 Pengaruh Kualitas SDM terhadap Kualitas LKPD ... 122

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 124

5.2 Saran ... 124

DAFTAR PUSTAKA ... 127

Kedua. Jakarta : Salemba Empat

Abdul Halim dan Muhamad Syam Kusufi. 2012. Akuntansi Keuangan Daerah. Edisi Keempat. Jakarta : Salemba Empat

Abdul Hafiz Tanjung. 2015. Akuntansi Keuangan Daerah Berbasis Akrual Untuk SKPD. Edisi Pertama. Bandung : ALFABETA

Abdul Hafiz Tanjung. 2014. Akuntansi Pemerintahan Berbasis Akrual. Edisi Ketiga. Bandung : ALFABETA

Agus Purwolo. 2007. Metodologi Penelitian Kuantitatif dan Desckripte. Edisi Kedua Jakarta : Salemba Empat

Baldric Siregar. 2015. Akuntansi Sektor Publik (Akuntansi Keuangan Pemerintah Daerah Berbasis Akrual).Edisi Pertama.Yogyakarta:Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN

Barker et al. 2002. Metodologi Penelitian. Edisi Pertama Jakarta : Erlangga

Dalibas, R. Nasution, dan Dadang Suwanda. 2015. Bagan Akun Standar. Edisi Pertama. Bandung : Rosda

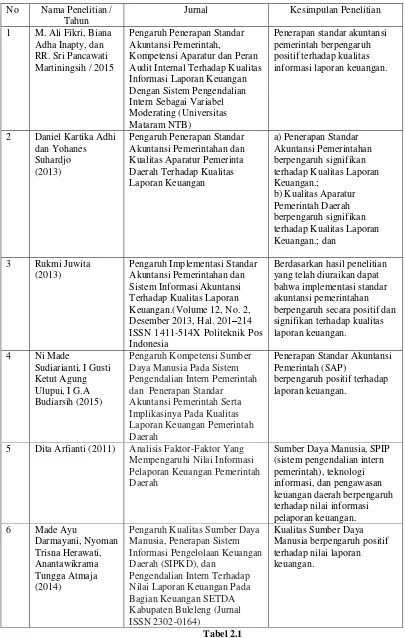

Daniel Kartika Adhi dan Yohanaes Suhardjo. 2013. Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Kualitas Aparatur Pemerintah Daerah terhadap Kualitas Laporan Keuangan

Detik.com. Temui Jokowi bpk lapor temuan kerugian negara Rp 1,42 triliun.(www.detik.com)

Dita Arfianti. 2011. Analisis Faktor-faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah.

Dyah Ratih. 2011. Metodologi Penelitian. Edisi Ketiga. Bandung : Erlangga

Erlina, Omar Sakti Rambe, dan Rasdianto. 2015. Akuntansi Keuangan Daerah Berbasis Akrual. Edisi Pertama. Jakarta : Salemba Empat

Edy Soeryanto. 2014. Etrepreneurship menjadi pebisnis ulung. Edisi Revisi. Elex Media Komputindo

Fandy Tjiptono, dan Gregorius Chandra. 2010. Kualitas dalam membuat laporan keuangan.

GalamediaNews.com.2016. Konsultan Lambat, KBB Gagal Raih WTP.(www.galamedia-news.com). konsultan-lambat-kbb-gagal-raih-wtp

Galamedia News.com. 2015. Implementasi SAP Berbasis Akrual di Jabar Terkendala SDM. (www.galamedia.news.com). Implementasi-sap-berbasis-akrual-di-jabar-terkendala-sdm.

Giliford. 1956. Metodologi Penelitian Statistik. Edisi Pertama. Bandung : Salemba Empat

Hardiansyah. 2011. Kualitas Pelayanan Publik. Edisi Pertama. Yogyakarta : Gava Media

Indra Bastian. 2010. Akuntansi Sektor Publik Suatu Pengantar. Edisi Ketiga. Bandung : Erlangga

Imam Mulyana. 2010. Sumber Daya Manusia. Edisi Kedua. Jakarta : Salemba Empat

Imam Ghozali. 2006. Metodologi Penelitian. Edisi : Pertama. Bandung : Erlangga

LHP LKPD Kabupaten Bandung Barat Tahun 2014 dari BPK

Mardiasmo. Akuntansi Sektor Publik. Edisi Pertama. Yogyakarta: Andi

Made Ayu Darmayani, Nyoman Trisna Herawati, Anantawikrama Tungga Atmaja. 2014. Pengaruh Kualitas Sumber Daya Manusia, Penerapan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD), dan Pengendalian Intern terhadap Nilai Laporan Keuangan

M. Ali Fikri, Biana Adha Inapty, dan RR. Sri Pancawati Martiningsih. 2015. Pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi Aparatur dan Peran Audit Internal terhadap Kualitas Informasi Laporan Keuangan Dengan Sistem Pengendalian Intern Sebagai Variabel Moderating. Universitas Mataram NTB

M. Dawam Rahardjo.2010. Intelektual, Intelegasi, dan Perilaku Politik dan Bangsa. Bandung: Mizan

M. Yani. 2012. Manajemen Sumber Daya Manusia. Edisi Pertama. Jakarta : Mitra Wacana Media

Moh Nazir. 2014. Metode Penelitian Kuantitatif dan Kualitatif. Jakarta : Salemba Empat.

Ni Made Sudiarianti, I Gusti Ketut Agung Ulupui, I G. A Budiarsih. 2015. Pengaruh Kompetensi Sumber Daya Manusia Pada Sisitem Pengendalian Intern Pemerintahan dan Penerapan Standar Akuntansi Pemerintah Serta Implikasinya Pada Kualitas Laporan Keuangan Pemerintahan Daerah.

Nur Indrianto dan Bambang. 2002. Metode Penelitian Kualitatif dan Kuantitatif. Bandung : Erlangga.

Peraturan Pemerintahan No. 71 Tahun 2010 Tentang Standar Akuntasi Pemerintahan. Jakarta

Riyanto dan Puji Agus. 2015. Akuntansi Pemerintahan Daerah Berbasis Akrual. Edisi Pertama. Yogyakarta : Pustaka Pelajar

Rukmi Juwita. 2013. Pengaruh Implementasi Standar Akuntansi Pemerintahan dan Sistem Informasi Akuntansi terhadap Kualitas Laporan Keuangan. Volume 12, Nomor 2, Desember 2013, Hal 201-2014.

Sugiyono. 2015. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : ALFABETA

Suharyadi dan Purwanto S.K. 2009. Metodologi Penelitian Karya Ilmiah Yogyakarta : Pustaka Belajar

Selo Sumarjan dan Sudarwan Danim. 2009. Manajemen Sumber Daya Manusia. Edisi Pertama. Yogyakarta : Pustaka Belajar

Umi Narimawati. 2007. Penulisan Karya Ilmiah. Bekasi : Genesis

Uce Indahyanti. 2013. Metodelogi Penelitian. Edisi Kedua. Jakarta: Salemba Empat.

Wirawan. 2015. Manajemen Sumber Daya Manusia Indonesia. Edisi Pertama. Jakarta :PT.Raja Grafindo Persada

2.1 Kajian Pustaka

2.1.1 Standar Akuntansi Pemerintah

2.1.1.1 Pengertian Penerapan Standar Akuntansi Pemerintah

Standar Akuntansi Pemerintahan dinyatakan dalam bentuk pernyataan standar akuntansi pemerintahan (PSAP). PSAP merupakan SAP yang diberi nomor, judul, isi, dan tanggal berlaku. Berikut ini beberapa pengertian standar akuntansi pemerintah menurut para ahli, Dadang Suwanda (2015:8) menyatakan bahwa:

“Standar Akuntansi Pemerintah adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah”.

Selanjutnya menurut Indra Bastian (2010:138) menjelaskan pengertian Standar Akuntansi Pemerintahan sebagai berikut :

“Standar Akuntansi Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan

keuangan pemerintah di Indonesia”.

Hal senada dikatakan Baldric Siregar (2015:72) bahwa:

Berdasarkan pengertian diatas dapat disimpulkan bahwa Standar Akuntansi Pemerintah adalah prinsip-prinsip akuntansi yang menerapkan dalam menyusun penyajian laporan keuangan pemerintah.

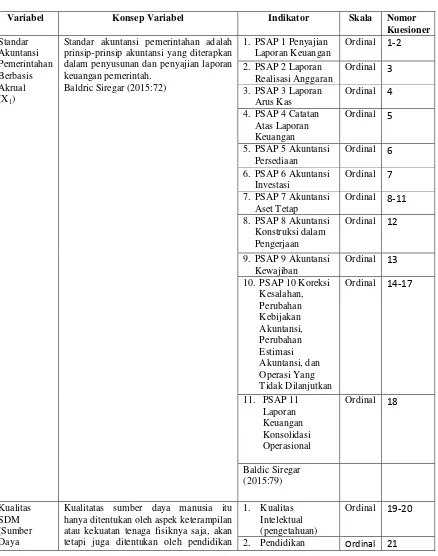

2.1.1.2 Indikator Standar Akuntansi Pemerintahan

Menurut Baldric Siregar (2015:79), Abdul Hafiz Tanjung (2015:82), Erlina (2015:11) dan PP No 71 Tahun 2010, pernyataan standar akuntansi pemerintah sebagai berikut :

a) PSAP 1 Penyajian Laporan Keuangan b) PSAP 2 Laporan Realisasi Anggaran c) PSAP 3 Laporan Arus Kas

d) PSAP 4 Catatan Atas Laporan Keuangan e) PSAP 5 Akuntansi Persediaan

f) PSAP 6 Akuntansi Investasi g) PSAP 7 Akuntansi Aset Tetap

h) PSAP 8 Akuntansi Konstruksi dalam Pengerjaan i) PSAP 9 Akuntansi Kewajiban

j) PSAP 10 Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang tidak dilanjutkan

Adapun penjelasan pernyataan dari standar akuntansi pemerintahan sebagai berikut :

a) PSAP 1 Penyajian Laporan Keuangan

Pada PSAP 1 diuraikan tujuan laporan keuangan, tanggung jawab pelaporan keuangan, komponen laporan keuangan, serta struktur dan isi laporan keuangan. Komponen Laporan Keuangan ada 7 yaitu:

1. Laporan Realisasi Anggaran

2. Laporan Perubahan Saldo Anggaran Lebih 3. Laporan Operasional

4. Laporan Perubahan Ekuitas 5. Neraca

6. Laporan Arus Kas

7. Catatan Atas Laporan Keuangan b) PSAP 2 Laporan Realisasi Anggaran

PSAP 2 mengatur tentang penyajian laporan realisasi anggaran. Isi PSAP 2 ini meliputi struktur dan isi laporan realisasi anggaran serta akuntansi anggaran, akuntansi pendapatan LRA, akuntansi belanja, akuntansi surplus/defisit LRA, akuntansi pembiayaan, akuntansi penerimaan pembiayaan, akuntansi pengeluaran pembiayaaan, akuntansi pembiayaan neto, dan akuntansi sisa lebih/kurang pembiayaan anggaran.

c) PSAP 3 Laporan Arus Kas

penggunaan kas, serta saldo kas akhir periode. Arus kas terbagi menjadi 4 bagian yaitu :

1) Arus Kas Aktivitas Operasi 2) Arus Kas Aktivitas Investasi 3) Arus Kas Aktivitas Pendanaan 4) Arus Kas Aktivitas Transitoris d) PSAP 4 Catatan Atas Laporan Keuangan

PSAP ini mengatur penyajian dan pengungkapan yang diperlukan pada catatan atas laporan keuangan. Isi PSAP ini meliputi ketentuan umu serta struktur dan isi informasi dalam catatan atas laporan keuangan.

e) PSAP 5 Akuntansi Persediaan

PSAP 5 bertujuan untuk mengatur perlakuan akuntansi terhadap persediaan. Perlakuan akuntansi yang dimaksud meliputi pengakuan, pengukuran, penilaian, dan pengungkapan. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang untuk dijual/diserahkan dalam rangka pelayanan kepada masyarakat.

f) PSAP 6 Akuntansi Investasi

yaitu ada investasi jangka panjang dan investasi jangka pendek. Pengakuan Investasi diakui apabila kemungkinan manfaat ekonomi dan manfaat sosial atau jasa potensial di masa yang akan datang.

g) PSAP 7 Akuntansi Aset Tetap

PSAP 7 mengatur perlakuan akuntansi untuk aset tetap seperti klasifikasi aset tetap yang mengklasifikasikan aset pemerintahan yaitu tanah, peralatan mesin, gedung dan bangunan. Selanjutnya ada pengakuan aset tetap yang diakui pada saat manfaat ekonomi masa depan dapat diperoleh dan nilainya dapat diukur dengan handal, kriterianya seperti berwujud, memiliki masa manfaat lebih dari setahun, harga perolehan aset tetap dapat diukur secara andal, dan diperole dengan maksud untuk digunakan. h) PSAP 8 Akuntansi Konstruksi Dalam Pengerjaan

Isi PSAP 8 adalah konstruksi dalam pengerjaan, pengakuan konstruksi dalam pengerjaan, dan pengukuran konstruksi dalam pengerjaan. Konstruksi dalam pengerjaan adalah aset tetap yang sedang dalam proses pembangunan. Selanjutnya Pengakuan konstruksi dalam pengerjaan yang diakui ada 3 yaitu:

1. Besar kemungkinan bahwa manfaat ekonomi masa yang akan datang berkaitan dengan aset tersebut akan diperoleh.

2. Biaya perolehan tersebut dapat diukur secara andal. 3. Aset tersebut masih dalam proses pengerjaan.

i) PSAP 9 Akuntansi Kewajiban

Isi PSAP 9 meliputi klasifikasi kewajiban, pengakuan kewajiban, dan pengukuran kewajiban. Klasifikasi kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintahan. Selanjutnya pengakuan kewajiban yaitu kewajiban dapat diakui jika besar kemungkinan bahwa pengeluaran sumber daya ekonomi akan dilakukan untuk menyelesaikan kewajiban yang ada saat pelaporan, dan perubahan atas kewajiban tersebut mempunyai nilai penyelesaian yang dapat diukur dengan andal. Lalu pengukuran kewajiban adalah kewajiban dicatat sebesar nilai nominal. Nilai nominal kewajiban merupakan pada saat pertama kali transaksi berlangsung.

j) PSAP 10 Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang tidak dilanjutkan

Lalu ada Perubahan estimasi akuntansi adalah revisi estimasi karena perubahan kondisi mendasari estimasi tersebut atau karena terdapat informasi baru atau perkembangan lainnya. Dan yang terakhir ada Operasi yang tidak dilanjutkan adalah penghentian suatu misi tertentu yang berakibat pelepasan atau penghentian suatu fungsi, program atau kegiatan lainnya.

k) PSAP 11 Laporan Keuangan Konsolidasi

Isi dari PSAP 11 mengenai penyajian laporan keuangan konsolidasi. Laporan keuangan yang disusun entitas akuntansi meliputi:

1) Laporan Realisasi Anggaran 2) Laporan Operasional

3) Laporan Perubahan Ekuitas 4) Neraca

5) Catatan Atas Laporan Keuangan

2.1.2 Kualitas Sumber Daya Manusia

2.1.2.1Pengertian Kualitas Sumber Daya Manusia

Berikut beberapa pengertian dari kualitas yaitu menurut Imam Mulyana (2010 : 96) kualitas adalah:

“Sebagai kesesuaian dengan standar diukur berbasis kadar ketidaksesuaian, serta dicapai melalui pemeriksaan.

“Dirinci atau sering kali dianggap sebagai ukuran relative kesempurnaan atau ukuran seberapa besar tingkat kesesuaian antara sebuah produk atau jasa”.

Kemudian Setelah itu dikatakan Hardiansyah (2011) dalam jurnalnya pengertian kualitas yaitu:

“Kesusaian dengan persyaratan, kecocokan untuk pemakaian, perbaikan berkelanjutan, bebas dari kerusakan, pemenuhan kebutuhan pelanggan sejak awal dan setiap saat, melakukan segala sesuatu secara benar, sesuatu yang bisa membahagiakan pelanggan”.

Berdasarkan pengertian kualitas di atas dapat disimpulkan bahwa kualitas adalah ukuran relative kesempurnaan atau orang yang menilainya atau merinci sehingga produk atau barang yang dihasilkan mendapatkan hasil yang bagus.

Di bawah ini beberapa pengertian tentang sumber daya manusia adalah Menurut Wirawan (2015:18) menjelaskan bahwa:

“Sumber daya Manusia adalah orang yang disebut sebagai manajer, pegawai, karyawan, buruh atau tenaga kerja yang bekerja untuk organisasi”.

Hal senada disampaikan oleh Eddy Soeryanto Soegoto (2014:306) memberi pengertian yaitu:

”Sumber Daya Manusia adalah individu-individu dalam organisasi yang memberikan sumbangan berharga pada pencapaian tujuan organisasi”. Kemudian dipaparkan oleh M. Dawam Rahardjo (2010:18) menjelaskan pengertian Kualitas Sumber Daya Manusia yaitu:

“Kualitas sumber daya manusia itu hanya ditentukan oleh aspek keterampilan atau kekuatan tenaga fisiknya saja, akan tetapi juga ditentukan oleh pendidikan atau kadar pengetahuannya pengalaman atau

Berdasarkan pengertian diatas dapat disimpulkan bahwa Sumber Daya Manusia adalah individu-individu atau yang disebut sebagai tenaga kerja, karyawan, potensi manusiawi yang bekerja untuk organisasi.

2.1.2.2 Indikator Kualitas Sumber Daya Manusia

Berbicara tentang masalah kualitas sumber daya manusia tentunya ada tolak ukur yang dapat kita jadikan patokan atau perbandingan agar kita bisa mengetahui dan menentukan manusia yang berkualitas. Dengan adanya batasan dan tolak ukur ini, dapat dijadikan landasan dalam menentukan kualitas pribadi seseorang.

Pengertian yang dikemukakan oleh Selo Sumarjan (2009) yang dikutip oleh Sudarwan Danim (2009) bahwa kualitas sumber daya manusia Indonesia yang kita inginkan dibedah atas dasar kualitas fisik (kesehatan, kekuatan jasmani, keterampilan dan ketahanan) dan kualitas non fisik (kemandirian, ketekunan, kejujuran dan akhlak).

Menurut M. Dawan Rahardjo (2010:18) beliau mengatakan bahwa indikator dari kualitas sumber daya manusia adalah sebagai berikut :

1) Kualitas Intelektual (pengetahuan dan keterampilan) meliputi :

a) Memiliki pengetahuan dan keterampilan dibidang ilmu pengetahuan dan teknologi yang sesuai dengan tuntunan industrialisasi.

b) Memiliki pengetahuan bahasa, meliputi bahasa nasional, bahasa daerah dan sekurang-kurangnya satu bahasa asing.

2) Pendidikan

a) Memiliki kemampuan pendidikan pada jenjang yang lebih tinggi.

2.1.3 Kualitas Laporan Keuangan Pemerintah Daerah

2.1.3.1 Pengertian Kualitas Laporan Keuangan Pemerintah Daerah

Berikut beberapa pengertian tentang laporan keuangan pemerintahan daerah yaitu Menurut Erlina (2015:25) mengungkapkan :

“Kualitas Laporan Keuangan Pemerintah Daerah ukuran orang yang menilai atau merinci dari suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dan transaksi ekonomi yang menyatakan aktivitas yang berhubungan dengan uang dari entitas akuntansi yang ada dalam suatu pemerintahan daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukan”.

Hal senada dipaparkan Baldric (2015:12) pengertian Kualitas Laporan Keuangan Pemerintah Daerah

“Adalah hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban tersebut”.

2.1.3.2 Indikator Kualitas Laporan Keuangan Pemerintah Daerah

Indikator laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat indikator berikut ini menurut Erlina (2015:30), dan Baldric Siregar (2015:77) merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki :

1. Relevan

mengevaluasi peristiwa masa lalu dan masa kini, dan memprediksi masa depan. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan :

a) Memiliki manfaat umpan balik (feedback value). Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspentasi mereka di masa lalu.

b) Tepat waktu. Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

c) Lengkap. Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencangkup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan.

d) Manfaat prediktif (predictive value). Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikatnya penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik :

b) Dapat diverifikasi. Informasi yang disajikan dalam laporan keuangan dapat diuji, apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh. c) Netralisasi. Informasi diarahkan pada kebutuhan umum dan tidak berpihak

pada kebutuhan pihak tertentu.

3. Dapat dibandingkan, yaitu laporan keuangan dapat dibandingkan antar periode dan antar unit pemerintahan.

4. Dapat dipahami

Informasi yang disajikan oleh laporan keuangan dapat dipahami oleh pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

2.2 Kerangka Pemikiran

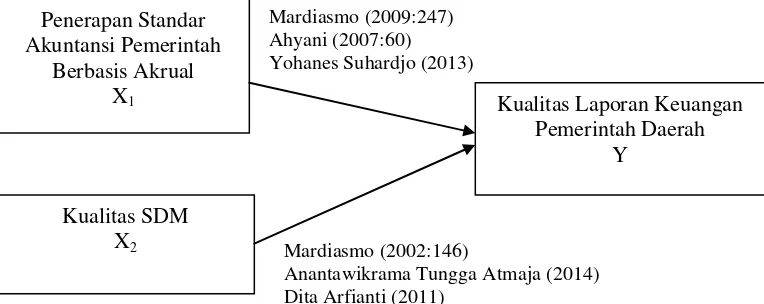

2.2.1 Pengaruh Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Pengaruh penerapan standar akuntansi pemerintah berbasis akrual terhadap kualitas laporan keuangan pemerintah daerah menurut Ahyani (2007:60) mengatakan bahwa:

“Penerapan SAP berbasis akrual memberikan hasil yang lebih baik dan memberikan keuntungan dalam penyajian laporan keuangan pemerintah

Selanjutnya dikatakan pula oleh Mardiasmo (2009:247) juga menyatakan bahwa:

”Akuntansi berbasis akrual dianggap lebih baik daripada akuntansi berbasis kas karena dianggap laporan keuangan yang disajikan lebih

percaya”.

Berdasarkan pemaparan diatas tentang pengaruh penerapan standar akuntansi pemerintahan berbasis akrual terhadap kualitas laporan keuangan pemerintah daerah dapat diambil kesimpulam bahwa pernerapan basis akuntansi akrual sangat berpengaruh dan hasilnya lebih terpercaya pada penyajian laporan keuangan pemerintah daerah.

Dalam penelitian sebelumnya dikatakan Daniel Kartika Adhi dan Yohanes Suhardjo (2013) bahwa penerapan standar akuntansi pemerintah berpengaruh signifikan terhadap kualitas laporan keuangan.

Hal senada juga dikatakan dalam penelitan sebelumnya menurut M. Ali Fikri dan kawan-kawan bahwa penerapan standar akuntansi pemerintahan berpengaruh terhadap kualitas informasi laporan keuangan.

2.2.2 Pengaruh Kualitas Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Dalam pengaruh kualitas sumber daya manusia terhadap kualitas laporan keuangan pemerintah daerah menurut Mardiasmo (2002:146) mengungkapkan bahwa:

”Sumber daya manusia yang berkualitas juga dapat menghasilkan laporan keuangan yang berkualitas karena sumber daya manusia tersebut telah mengetahui dan memahami apa yang akan dikerjakan dengan baik

Berdasarkan pemaparan diatas tentang pengeruh kualitas sumber daya manusia terhadap kualitas laporan keuangan pemerintah daerah dapat disimpulkan bahwa sumber daya manusia yang berkualitas dapat berpengaruh terhadap penyajian laporan keuangan yang baik dan bisa tepat waktu.

Selanjutnya hasil penelitian sebelumnya menunjukkan menurut Anantawikrama Tungga Atmaja (2014) menyatakan bahwa kualitas sumber daya manusia berpengaruh positif terhadap nilai laporan keuangan.

Kemudian hal senada dikatakan oleh Dita Arfianti (2011) dalam penelitian sebelumnya menjelaskan bahwa sumber daya manusia, teknologi informasi, dan pengawasan keuangan daerah berpengaruh terhadap nilai informasi pelaporan keuangan.

Mardiasmo (2009:247) Ahyani (2007:60) Yohanes Suhardjo (2013)

Mardiasmo (2002:146)

Anantawikrama Tungga Atmaja (2014) Dita Arfianti (2011)

Gambar 2.1 Kerangka Pemikiran Penerapan Standar

Akuntansi Pemerintah Berbasis Akrual

X1

Kualitas SDM X2

Kualitas Laporan Keuangan Pemerintah Daerah

Tabel 2.1

2 Daniel Kartika Adhi dan Yohanes Desember 2013, Hal. 201–214 ISSN 1411-514X Politeknik Pos Indonesia

2.3 Hipotesis

Hipotesis berasal dari kata hypo yang berarti kurang dan thesa yang artinya pendapat. Oleh sebab itu secara etimologis hipotesis diartikan sebagai pernyataan yang belum mendapatkan thesa.

Menurut Sugiyono (2013;99), menjelaskan bahwa:

”Hipotesis adalah merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan”.

Dikatakan sementara, karena jawaban yang baru diberikan berdasarkan teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan penjelasan di atas dan paradigma penelitian di atas, penulis merumuskan hipotesis sebagai berikut :

H1: Penerapan Standar Akuntansi Pemerintah berpengaruh terhadap Kualitas

Laporan Keuangan Pemerintah Daerah.

H2: Kualitas Sumber Daya Manusia berpengaruh terhadap Kualitas Laporan

3.1 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode dalam penelitian ini menggunakan metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan diambil kesimpulannya. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode penelitian menurut Sugiyono (2015:2) menyatakan bahwa :

“Metode Penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis. Data yang diperoleh melalui penelitian itu adalah data empiris (teramati) yang mempunyai kriteria tertentu yaitu valid. Tujuan dan kegunaan penelitian yaitu yang bersifat penemuan, pembuktian, dan pengembangan”. Metode yang digunakan dalam penelitian ini yaitu metode deskriptif dan verifikatif. Menurut Moh. Nazir (2014:43) pengertian metode deskriptif adalah :

Menurut Masyuri (2008:45) dalam Umi Narimawati (2010:29) mendefinisikan metode verifikatif yaitu:

“εemeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan”.

Berdasarkan definisi-definisi di atas tujuan dari metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat-akurat mengenai fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Sedangka metode verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan oleh ahli mengenai Pengaruh Penerapan Standar Akuntansi Pemerintah Berbasis Akrual dan Kualitas Sumber Daya Alam terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Model Persamaan Struktual (Structural Equation Model SEM) berbasis variance atau yang lebih dikenal dengan Partial Least Square

(PLS). pertimbangan dari model ini, karena kemampuannya untuk mengukur konstruk melalui indikator nya serta menganalisis variabel indikator, laten, dan kekeliruan pengukurannya.

Jenis metode penelitian yang diambil adalah metode penelitian kuantitatif, berikut akan dipaparkan dan dijelaskan mengenai pengertian kuantitatif Menurut Sugiono (2015:7) pengertian dari metode penelitian kuantitatf sebagai berikut :

discovery, karena dengan metode ini dapat ditemukan dan dikembangkan berbagai iptek baru. Merode ini disebut juga metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik”.

Kemudian Kasiram (2008: 149) mendefinisikan metode penelitian kuantitatif adalah:

“Suatu proses menemukan pengetahuan apa yang menggunakan data berupa

angka sebagai alat menganalisis keterangan mengenai apa yang ini diketahui”.

Berdasarkan ketiga pengertian tersebut dapat disimpulkan bahwa metode penelitian kuantitatif adalah data penelitian berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin diketahui.

Berdasarkan pengertian dari objek penelitian menurut Sugiyono (2012:38) yaitu :

“Adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”

Selanjutnya dikatakan bahwa pengertian dari objek penelitian menurut Made (2006:39) bahwa :

“Adalah karakteristik tertentu yang mempunyai nilai, skor atau ukuran yang

berbeda untuk unit atau individu yang berbeda atau merupakan konsep yang

diberi lebih dari satu nilai”.

yang berbeda untuk unit atau individu yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Adapun yang menjadi objek penelitian sebagai variabel bebas atau independent adalah standar akuntansi pemerintah berbasis akrual dan kualitas

sumber daya manusia, variabel tidak bebas atau dependent adalah kualitas laporan keuangan pemerintah daerah.

Pengertian dari menurut Arikunto (2010:187) dari unit analisis adalah satuan tertentu yang diperhitungkan sebagai subjek penelitian. Penelitian ini menggunakan Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah yang ada di Kabupaten Bandung Barat sebagai unit analisis. Pegawai akuntansi sebanyak 10 orang, aset 10 orang, keuangan 9 orang dan anggaran 10 orang, semuanya berjumlah 39 orang. Maka populasi dalam penelitian ini adalah 39 pegawai pada Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah yang ada di Kabupaten Bandung Barat.

3.2 Operasionalisasi Variabel

Operasional variabel diperlukan dalam menentukan jenis, indikator, serta skala dari variabel yang terkait suatu penelitian. Menurut Umi Narimawati (2010:31), operasional variabel didefinisikan sebagai berikut :

“Operasionalisasi variabel adalah proses penguraian variabel penelitian

keadaan sub variabel, dimensi, indikator, sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi variabel dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum

Kemudian Sugiyono (2014:38) pengertian mengenai variabel penelitian adalah variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.

Sesuai dengan judul penelitian yaitu Pengaruh Standar Akuntansi Pemerintah Berbasis Akrual dan Kualitas SDM (Sumber Daya Manusia) terhadap Kualitas Laporan Keuangan Pemerintahan Daerah. Hipotesis yang diajukan diuji melalui variabel-variabel yang akan diteliti sebagai berikut :

1. Variabel Bebas (Independen)

Menurut Sugiyono (2014:39), Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Sedangkan menurut Umi Narimawati (2010:27), Variabel bebas merupakan variabel yang pengaruhnya diukur, dimanipulasi atau dipilih oleh penulis untuk menentukan hubungannya dengan suatu gejala yang di observasi dalam kaitannya dengan variabel lain. Variabel independent pada penelitian ini adalah Standar Akuntansi Pemerintah (X1) dan Kualitas

SDM (X2).

2. Variabel tidak Bebas (Dependen)

pengaruh yang disebabkan oleh variabel bebas. Dalam penelitian ini yang menjadi variabel tidak bebas (Y) adalah Kualitas Laporan Keuangan Pemerintah Daerah.

Operasional variabel penelitian dapat dilihat pada table di bawah ini : Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Nomor Kuesioner

Standar akuntansi pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam penyusunan dan penyajian laporan keuangan pemerintah.

Kualitatas sumber daya manusia itu hanya ditentukan oleh aspek keterampilan atau kekuatan tenaga fisiknya saja, akan tetapi juga ditentukan oleh pendidikan

1. Kualitas Intelektual (pengetahuan)

Ordinal 19-20

Manusia) (X2)

atau kadar pengetahuannya pengalaman atau kematangannya dan sikapnya serta nilai-nilai yang dimilikinya. Daerah ukuran orang yang menilai atau merinci dari suatu hasil dari proses pengidentifikasian,pengukuran,pencatatan dan transaksi ekonomi (keuangan) dari entitas akuntansi yang ada dalam suatu pemerintahan daerah yang dijadikan

4. Dapat dipahami Ordinal 25

Erlina (2015:30)

Penelitian ini menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indrianto dan Bambang (2002 :98) yaitu :

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct yang di luar ukur”. Dalam operasionalisasi variabel ini semua variabel diukur oleh instrument pengukuran dalam bentuk kuisioner yang memenuhi pertanyaan-pertanyaan tipe skala rating skale.

Menurut Sugiyono (2015:97) menjelaskan pengertian rating scale yaitu :

“Data mentah yang diperoleh berupa angka kemudian ditafsirkan dalam pengertian kualitatif. Responden menjawab, senang atau tidak senang, setuju atau tidak setuju, pernah atau tidak pernah, skala ini lebih fleksibel, tidak terbatas untuk pengukuran sikap saja tetapi untuk mengukur persepsi

responden terhadap fenomena lainnya”

“Untuk mengukur persepsi atau opini responden dalam tingkatan

kontinum dan data yang diperoleh berupa angka dan setelah itu ditafsirkan

secara kualitatif”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa pengertian rating scale adalah skala yang fleksibel, tidak terbatas untuk pengukuran sikap dan data yang diperoleh berupa angka dan setelah itu mengukur terhadap fenomena lainnya. Skala yang digunakan oleh penelitian ini adalah skala rating scale dengan tingkatan pengukuran 5 titik, yaitu titik 1 sampai 5 yang mengukur setiap item pertanyaan di kuisioner. Jawaban responden pada tiap item kuisioner mempunyai nilai yang sangat baik poin 5 dan nilai yang sangat tidak baik poin 1.

Tabel 3.2 Skala Rating Scale Skor Kategori

5 Sangat Setuju 4 Setuju 3 Cukup Setuju 2 Kurang Setuju 1 Sangat Tidak Setuju Sumber : Sugiyono (2015:98)

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Kualitas SDM terhadap Kualitas Laporan Keuangan Pemerintah Daerah adalah data primer.

Menurut Sugiyono, (2010:137) mendefinisikan data primer adalah:

pihak-3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research). a) Wawancara (Interview)

Menurut Umi Narimawati (2010:40) wawancara adalah:

“Teknik pengumpulan data yang diperoleh dengan cara tanya jawab

langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti”.

b) Kuesioner

Menurut Umi Narimawati (2010:40) kuisioner adalah:

“Teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

kemudian dijawabnya”.

Tabel 3.3

Nilai dan Pernyataan Kuisioner

Bobot Nilai Kuisioner Pernyataan Kuisioner

5 Sangat Setuju

4 Setuju

3 Cukup Setuju

2 Kurang Setuju

1 Sangat Tidak Setuju

Sumber Sugiyono (2015:98)

c) Penelitian kepustakaan (Library Reseach)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literature dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.4 Populasi, Sampel, dan Tempat dan Waktu Penelitian

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

3.4.1 Populasi

“Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya”.

Sedangkan menurut Umi Narimawati (2008:72) Populasi adalah:

”Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Dalam penelitian ini unit analisis yang diambil adalah Dinas Pendapatan dan Pengelolaan Keuangan Aset Daerah Kabupaten Bandung Barat sebagai unit analisis. Populasi dalam penelitian ini adalah 39 pegawai pada Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah yang ada di Kabupaten Bandung Barat.

3.4.2 Penarikan Sample

Menurut Sugiyono (2014:81), definisi Sampel yaitu :

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Apa yang dipelajari dari sampel, kesimpulannya akan dapat diberlakukannya untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili)”.

Dengan demikian dapat diketahui bahwa sample merupakan bagian dari populasi dan dapat mewakili populasi secara keseluruhan. Penarikan sampel yang digunakan adalah sampel jenuh. Menurut Sugiono (2012:45) Sampel jenuh adalah penentuan sampel bila semua anggota populasi digunakan sebagai sampel

Aset Daerah Kabupaten Bandung Barat. Yaitu pegawai Akuntansi sebanyak 10 orang, Bagian Aset 10 orang, Bagian Keuangan 9 orang dan Bagian Anggaran 10 orang, semuanya berjumlah 39 orang.

3.4.3 Tempat Penelitian

Untuk memperoleh informasi yang berkaitan dengan masalah yang diteliti, maka penulis mengambil tempat penelitian di Kabupaten Bandung Barat Jl. Padalarang – Cisarua km 2 Desa Mekarsari Kecamatan Ngamprah Komplek Pemerintahan Kabupaten Bandung Barat.

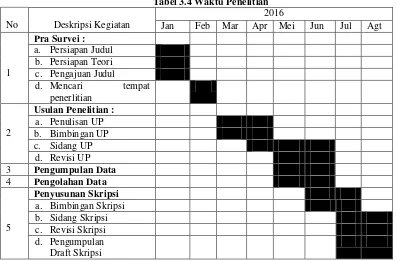

3.4.4 Waktu Penelitian

3.5 Metode Pengumpulan Data 3.5.1 Uji Validitas

Menurut Cooper yang dikutip Umi Narimawati (2010:42), validitas didefinisikan sebagai berikut:

“Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Sedangkan menurut Sugiyono (2013:3) validitas didefinisikan sebagai berikut:

“Validitas adalah menunjukan derajat ketetapan antara data yang

sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan oleh peneliti”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut :

Sumber : Umi Nariwati (2010:42)

r

Keterangan :

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Pengujian validitas menggunakan korelasi product moment (indeks validitas) dinyatakan Barker et al (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefesien korelasi butir pernyataan lebih dari 0,30. Kemudian pengujian reliabilitas menggunakan metode alpha-cronbach dan dinyatakan reliabel jika koefesien reliabilitas lebih dari

0,70”.

3.5.2 Uji Reliabilitas

Menurut Umi Narimawati (2010:43) uji realibilitas adalah sebagai berikut:

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrument”.

Uji Realibilitas dilakukan untuk menguji kehandalan dan kepercayaan alat pengukapan dari data. Metode yang digunakan untuk uji realibilitas ini adalah Split Half Method (Spearman – Brown Correlation) atau Teknik Belah Dua, dengan rumus sebagai berikut :

R = 2r1

1 + rb

Keterangan : R = Realibity

r1 = Realibilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

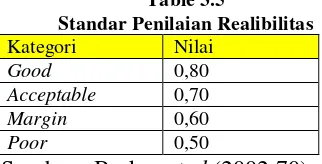

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et al (2002:70) dapat dilihat pada table 3.5 sebagai berikut :

Table 3.5

Sumber : Barker et al (2002:70).

3.6 Metode Pengujian Data 3.6.1 Metode Analisis

Menurut Umi Narimawati (2010:41), metode analisis didefinisikan sebagai berikut :

“Adalah proses mencari dan menyusun sistematik data yang telah diproses dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Penulis menganalisis data dengan menggunakan metode deskriptif dan verifikatif.

1. Analisis Deskriptif

Bandung Barat berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data.

Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambar bagaimana masing-masing variabel penelitian.

Kemudian Umi Narimawati (2010:245) mengatakan langkah-langkah yang dilakukan dalam penelitian deskriptif adalah sebagai berikut :

a) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b) Dihitung total skor setiap variabel/sub variabel = jumlah skor dari seluruh indiokator variabel untuk semua responden.

c) Dihitung skor setiap variabel/sub variabel = rata-rata dari total skor. d) Untuk mendeskripsikan jawaban responden, juga digunakan statistic

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk table ataupun grafik.

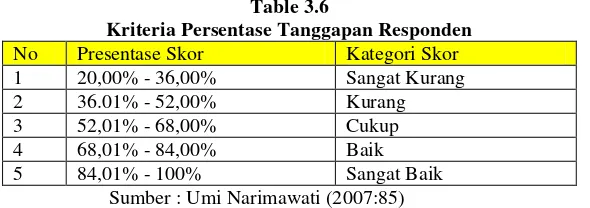

e) Untuk menjawab deskriptif tentang masing-masing variabel penelitian ini, digunakan rentang kritetria sebagai berikut :

Sumber: Umi Narimawati (2011:245)

Skor aktual adalah jawaban seluruh responden atau kuisioner yang telah diajukan. Skor ideal ini adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi. Berdasarkan perhitungan persentase skor aktual maka untuk menjawab persentase tanggapan responden adalah sebagai berikut :

Table 3.6

Kriteria Persentase Tanggapan Responden No Presentase Skor Kategori Skor 1 20,00% - 36,00% Sangat Kurang 2 36.01% - 52,00% Kurang 3 52,01% - 68,00% Cukup 4 68,01% - 84,00% Baik 5 84,01% - 100% Sangat Baik

Sumber : Umi Narimawati (2007:85)

Berdasarkan kriteria presentase tanggapan responden, masalah dari penelitian ini dapat diukur dari keseluruhan persentase (100%) dikurangi dengan persentase tanggapan responden. Hasil dari pengurangan tersebut adalah persentase kesenjangan (gap) yang menjadi masalah yang akan diteliti.

2. Analisis Verifikatif

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji statistic yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal dengan nama Partial Least Square (PLS) menggunakan software Smart PLS 2.0.

Menurut Imam Ghozali (2006:1) metode Partial Least Square (PLS) dijelaskan yaitu:

“Model persamaan strukturan berbasis variance (PLS) mampu

menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest)”.

indikator-indikator dari variabel laten yang merefleksikan paling kuat dan paling lemah variabel laten yang mengikutkan tingkat kekeliruannya.

Hal Senada diungkapkan Imam Ghozali (2006:18) Partial Least Square (PLS) didefinisikan sebagai berikut:

“εerupakan metode analisis yang powerful oleh karena tidak mengasumsikan data harus dengan pengukuran skala tertentu, jumlah sampel kecil. Tujuan Partial Least Square (PLS) adalah membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan prediksi”.

Model ini dikembangkan sebagai alternatif untuk situasi dimana dasar teori pada perancangan model lemah atau indikator yang tersedia tidak memenuhi model pengukuran refleksif. PLS selain dapat digunakan sebagai konfirmasi teori juga dapat digunakan untuk membangun hubungan yang belum ada landasan teorinya untuk pengujian proposisi.

Selanjutnya Imam Ghozali (2006:19) PLS dikemukakan sebagai berikut:

“PδS menggunakan literasi algoritma yang terdiri dari seri analisis ordinary least squares maka persoalan identifikasi model tidak menjadi masalah untuk model recursive, juga tidak mengasumsikan bentuk distribusi tertentu untuk skala ukuran variabel. Lebih jauh lagi jumlah sampel dapat kecil

dengan perkiraan kasar”.

Menurut Fornell yang dikutip Imam Ghozali (2006:1) kelebihan lain yang didapat dengan menggunakan Partial Least Square (PLS) adalah:

“SEM berbasis variance atau PLS ini memberikan kemampuan untuk

melakukan analisis jalur (path) dengan variabel laten. Analisis ini sering disebut sebagai kedua dari analisis multivariate”.

beberapa kelebihan yang didapat jika menggunakan model analisis PLS yaitu data tidak harus berdistribusi tertentu, model tidak harus berdasarkan pada teori dan adanya indeterminancy, dan jumlah sampel yang kecil.

Beberapa istilah umum yang dipakai dalam penelitian ini menurut Hair et al. (1995) diuraikan sebagai berikut:

a. Konstruk Laten

Pengertian konstruk adalah konsep yang membuat peneliti mendefinisikan ketentuan konseptual namun tidak secara langsung (bersifat laten), tetapi diukur dengan perkiraan berdasarkan indikator. Konstruk merupakan suatu proses atau kejadian dari suatu amatan yang diformulasikan dalam bentuk konseptual dan memerlukan indikator untuk memperjelasnya.

b. Variabel Manifest

Pengertian variabel manifest adalah nilai observasi pada bagian spesifik yang dipertanyakan, baik dari responden yang menjawab pertanyaan (misalnya, kuesioner) maupun observasi yang dilakukan oleh peneliti. Sebagai tambahan, konstruk laten tidak dapat diukur secara langsung (bersifat laten) dan membutuhkan indikator-indikator untuk mengukurnya. Indikator-indikator tersebut dinamakan variabel manifest. Dalam format kuesioner, variabel manifest tersebut merupakan item-item pertanyaan dari setiap variabel yang dihipotesiskan.

c. Variabel Eksogen, Variabel Endogen, dan Variabel Error

Variabel eksogen adalah variabel penyebab, variabel yang tidak dipengaruhi oleh variabel lainnya.Variabel eksogen memberikan efek kepada variabel lainnya. Dalam diagram jalur, variabel eksogen ini secara eksplisit ditandai sebagai variabel yang tidak ada panah tunggal yang menuju ke arahnya. Di dalam PLS variabel laten bisa berupa hasil pencerminan indikatornya, diistilahkan dengan indikator refleksif (reflective indicator). Di samping itu, variabel yang dipengaruhi oleh indikatornya diistilahkan dengan indikator formatif (formative indicator). Adapun penjelasan dari jenis indikator tersebut menurut Imam Ghozali (2006:7) adalah sebagai berikut:

1. Arah hubungan kausalitas dari konstruk ke indikator.

2. Antar indikator diharapkan saling berkorelasi (memiliki interval consistency reliability).

3. Menghilangkan satu indikator dari model pengukuran tidak akan merubah makna dan arti variabel laten.

4. Menghitung adanya kesalahan pengukuran (error) pada tingkat indikator.

b. Model formatif dipandang secara matematis, indikator seolah-olah sebagai variabel yang mempengaruhi variabel laten, jika salah satu indikator meningkat, tidak harus diikuti oleh peningkatan indikator lainnya dalam satu konstruk, tapi jelas akan meningkatkan variabel latennya. Ciri-ciri model indikator formatif adalah:

1. Arah hubungan kausalitas seolah-olah dari indikator ke variabel laten. 2. Antar indikator diasumsikan tidak berkorelasi.

3. Menghilangkan satu indikator berakibat merubah makna variabel. 4. Menghitung adanya kesalahan pengukuran (error) pada tingkat variabel. Menurut Imam Ghozali (2006:4) PLS adalah:

“Salah satu metode yang dapat menjawab masalah pengukuran indeks kepuasan karena PLS tidak memerlukan asumsi yang ketat, baik mengenai sebaran dari perubahan pengamatan maupun dari ukuran contoh yang tidak besar”.

Menurut Imam Ghozali (2006:4) keunggulan PLS antara lain:

a. PLS dapat menganalisis sekaligus konstruk yang dibentuk dengan indikator refleksif dan indikator formatif.

b. Fleksibilitas dari algoritma, dimensi ukuran bukan masalah, dapat menganalisis dengan indikator yang banyak.

c. Sampel data tidak harus besar (kurang dari 100).

Adapun cara kerja PLS menurut Imam Ghozali (2006:19) dapat dijelaskan sebagai berikut:

Semua variabel laten dalam PLS terdiri dari tiga set hubungan, yaitu: (1) inner model yang menspesifikasi hubungan antar variabel laten (structural model), (2) outer model yang menspesifikasi hubungan antar variabel laten

dengan indikator atau variabel manifestnya (measurement model) dan (3) weight relation dalam mana nilai kasus dari variabel laten dapat diestimasi. Tanpa kehilangan generalisasi, dapat diasumsikan bahwa variabel laten dan indikator atau manifest variabel diskala zero means dan unit variance sama dengan satu sehingga parameter lokasi (parameter konstanta) dapat dihilangkan dalam model.

Adapun langkah-langkah metode Partial Least Square (PLS) yang dilakukan dalam penelitian ini adalah sebagai berikut:

1) Merancang Model Pengukuran (Outer Model)

Model pengukuran (outer model) adalah model yang menghubungkan variabel laten dengan variabel manifest. Untuk variabel laten Penerapan Standar Akuntansi Pemerintah terdiri dari 11 variabel manifest. Kemudian untuk variabel laten Kualitas SDM terdiri dari 2 variabel manifest dan untuk variabel laten Kualitas Laporan Keuangan Pemerintah Daerah terdiri dari 4 variabel manifest.

2) Merancang Model Struktural (Inner Model)

3) Membangun Diagram Jalur

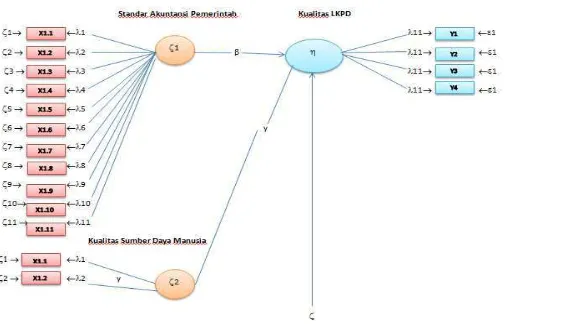

Hubungan antar variabel pada sebuah diagram alur yang secara khusus dapat membantu dalam menggambarkan rangkaian hubungan sebab akibat antar konstruk dari model teoritis yang telah dibangun pada tahap pertama. Diagram alur menggambarkan hubungan antar konstruk dengan anak panah yang digambarkan lurus menunjukkan hubungan kausal langsung dari suatu konstruk ke konstruk lainnya. Konstruk eksogen, dikenal dengan independent variable yang tidak diprediksi oleh variabel yang lain dalam model. Konstruk eksogen adalah konstruk yang dituju oleh garis dengan satu ujung panah. Secara lengkap model struktran pada penelitian ini dapat dilihat pada gambar dibawah ini:

Struktur Analisis Variabel Penelitian Secara Keseluruhan

Gambar 3.1

Struktur Analisis Variabel Penelitian Secara Keseluruhan

Keterangan:

ξ1 = Standar Akuntansi Pemerintah

λ = Bobot Faktor δaten Variabel dengan Indikatornya

= Kesalahan Pengukuran Indikator Exogenous δatent Variable = Kesalahan Pengukuran Indikator Endogenous Latent Variable

� = Koefisien Pengaruh Langsung antara Exogenous Latent Variable (X1) dan Endogenous

Latent Variable

= Koefisien Pengaruh δangsung antara Exogenous δatent Variable (Xβ)

dan Endogenous Latent Variable

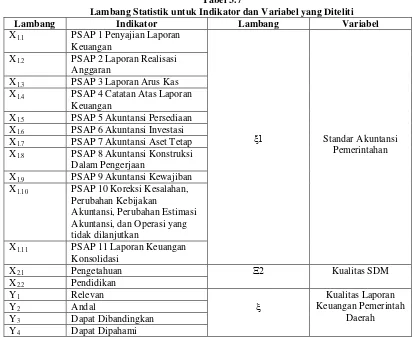

Untuk memahami Gambar 3.1 di atas, pada tabel dibawah berikut dijelaskan mengenai lambang-lambang statistik yang digunakan dalam model Structural.

Tabel 3.7

Lambang Statistik untuk Indikator dan Variabel yang Diteliti

Lambang Indikator Lambang Variabel

X1.1 PSAP 1 Penyajian Laporan Keuangan

ξ1 Standar Akuntansi Pemerintahan X1.2 PSAP 2 Laporan Realisasi

Anggaran

X1.3 PSAP 3 Laporan Arus Kas X1.4 PSAP 4 Catatan Atas Laporan

Keuangan

X1.5 PSAP 5 Akuntansi Persediaan X1.6 PSAP 6 Akuntansi Investasi X1.7 PSAP 7 Akuntansi Aset Tetap X1.8 PSAP 8 Akuntansi Konstruksi

Dalam Pengerjaan

X1.9 PSAP 9 Akuntansi Kewajiban

X1.10 PSAP 10 Koreksi Kesalahan,

Perubahan Kebijakan

Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang tidak dilanjutkan

X1.11 PSAP 11 Laporan Keuangan

Konsolidasi

model pengukuran dan uji kecocokan model struktural. Model pengukuran/measurement model (outer model) dievaluasi dengan convergent validity and discriminant validity.

1. Uji Kecocokan Model Pengukuran (Outer Model)

Uji kecocokan model pengukuran (fit test of measurement model) adalah uji kecocokan pada outer model dengan melihat validitas konvergen (convergent validity) dan validitas diskriminan (discriminant validity).

a. Validitas Konvergen (convergent validity) adalah nilai faktor loading pada laten dengan indikator-indikatornya. Faktor loading adalah koefesien jalur yang menghubungkan antara varibel laten dengan indikatornya. Validitas konvergen (convergent validity) dievaluasi dalam tiga tahap, yaitu:

- Indikator validitas: dilihat dari nilai faktor loading dan t-statistic sebagai berikut:

a. Jika nilai faktor loading antara 0,5-0,6 maka dikatakan cukup, sedangkan jika nilai faktor loading ≥ 0,7 maka dikatakan tinggi (Imam Ghozali, 2006).

2. Reabilitas konstruk: dilihat dari nilai output Composite Reability (CR). Kriteria dikatakan reliabel adalah nilai CR ≥ 0,7 (Yamin dan Kurniawan, 2011 dalam Uce Indahyanti, 2013).

3. Nilai Average Variance Extracted (AVE): nilai AVE yang diharapkan adalah ≥ 0,5 (Yamin dan Kurniawan, 2011 dalam Uce Indahyanti, 2013).

b. Validitas Diskriminan (discriminant validity) dilakukan dalam dua tahap, yaitu dengan cara melihat nilai cross loading factor dan membandingkan dengan akar AVE dengan korelasi antar konstruk/variabel laten. Cross loading factor untuk mengetahui apakah variabel laten memiliki

diskriminan yang memadai yaitu dengan cara membandingkan korelasi indikator dengan variabel latennya harus lebih besar dibandingkan korelasi antar indikator dengan variabel laten lain. Jika korelasi indikator dengan variabel latennya memiliki nilai yang lebih tinggi dibandingkan dengan korelasi indikator tersebut terhadap variabel laten lain, maka dikatakan variabel laten tersebut memiliki validitas diskriminan yang tinggi (Uce Indahyanti, β01γ). Nilai AVE direkomendasikan ≥ 0,5.

2. Uji Kecocokan Model Struktural (Inner Model)

a. Koefisien korelasi menunjukkan hubungan (korelasi) antara dua buah variabel, dimana nilai koefisien korelasi menunjukkan arah dan kuat hubungan antara dua variabel. Karena data yang dipakai dalam penelitian ini menggunakan skala ordinal atau peringkat, maka koefisien korelasi yang dipakai adalah koefisien korelasi spearman atau koefisien korelasi range. Rumus dari koefisien korelasi spearman atau koefisien korelasi range adalah sebagai berikut:

Keterangan:

r = koefisien korelasi

D = perbedaan skor antara dua variabel

N = jumlah subyek dalam variabel

Bentuk dan besarnya koefisien korelasi (r) memiliki nilai -1 sampai dengan +1 yang dapat dikategorikan sebagai berikut:

a. Jika r ≤ 0, berarti hubungan antara variabel bebas dan variabel terikat merupakan hubungan negatif. Artinya, jika variabel bebas naik, maka variabel terikat turun. Sebaliknya, jika variabel bebas turun, maka variabel terikat naik.

c. Jika r = 0, berarti hubungan antara variabel bebas dan variabel terikat tidak ada hubungan. Artinya, jika salah satu variabel berubah maka tidak mempengaruhi variabel lainnya.

d. Jika r = -1 atau 1, berarti antara variabel bebas dan variabel terikat terdapat hubungan negatif/positif yang kuat sempurna.

Berdasarkan kategori koefisien korelasi di atas, maka kriteria penilaian koefisien korelasi dalam penelitian ini adalah sebagai berikut:

Tabel 3.8

Kriteria Penilaian Koefisien Korelasi

Nialai Korelasi

Koefisisen Interfrestasi Tafsiran

>0,20 Slight correlation; Almost negligible relationship Sangat Rendah 0,20 < r < -,40 Low correlation; Definite but small relationship Rendah 0,40 < r < 0,70 Moderate correation; Substantial relationship Sedang/Cukup 0,70 < r < 0,90 High correlation; Marked relationship Tinggi 0,90 < r < 1,00 Veri high correlation; Very dependable relationship Sangat Tinggi

Sumber : Gilford (1956:145)

a. Koefisien hubungan antar variabel tersebut signifikan secara statistik yaitu dengan nilai t-statistic ≥ 1,960. Taraf nyata atau taraf keberartian (α) dalam penelitian ini adalah 0,05, dimana di dalam tabel distribusi normal nilainya adalah 1,960. Apabila nilai t-statistic ≥ 1,960 berarti ada suatu hubungan atau pengaruh antar variabel dan menunjukkan bahwa model yang dihasilkan semakin baik (Uce Indahyanti, 2013).

dalam PLS disebut juga Q-square predictive relevance. Besarnya R2 tidak

pernahnegatif dan paling besar sama dengan satu (0 ≤ Rβ ≤ 1). Semakin

besarnilai R2, berarti semakin baik model yang dihasilkan (Uce Indahyanti,2013). Pengukuran R2 yang digunakan dalam penelitian ini adalah ukuran Guilford sebagai berikut:

Table 3.9

Kriteria Penilaian Koefisien Determinasi Nilai Koefisien Determinasi Tafsiran

> 0,40 Sangar Rendah 0,40 ≤ Rβ < 0,16 Rendah 0,16 ≤ Rβ < 0,49 Sedang / Cukup 0,49 ≤ Rβ < 0,81 Tinggi 0,81 ≤ Rβ < 1,00 Sangat Tinggi

Sumber: Gilford (1956:145)

3.6.2 Pengujian Hipotesis

Hipotesis merupakan pernyataan mengenai populasi yang perlu diuji kebenarannya. Untuk melakukan pengujian dilakukan dengan mengambil sampel dari populasi, cara ini telah mudah dibandingkan dengan menghitung seluruh anggota populasi. Setelah mendapatkan hasil statistik dari sampel, maka hasil tersebut dapat digunakan untuk menguji pernyataan populasi, apakah bukti empiris dari sampel mendukung atau menolak pernyataan mengenai populasi. Seluruh proses tersebut dikenal dengan pengujian hipotesis.

Menurut Suharyadi dan Purwanto S.K (2009:112) pengujian hipotesis didefinisikan sebagai berikut:

“Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis

Terdapat dua hipotesis dalam penelitian ini. Kedua hipotesis ini diujidengan statistik uji t dengan ketentuan H0 ditolak jika thitung lebih besar dari nilai kritis

untuk α = 0,05 sebesar 1,960.

1. Hipotesis 1

Hipotesis pertama adalah Penerapan Standar Akuntansi Pemerintah berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah, Persamaan model struktural:

Model pengukuran dan struktural terdiri dari 1 exogenous constructs dengan 11 indikator dan 1 endogenous constructs dengan 4 indikator.

Untuk menguji hipotesis penelitian secara parsial dilakukan dengan melalui uji hipotesis statistik sebagai berikut:

Ho : Pengaruh ξ1 terhadap η tidak signifikan H1 : Pengaruh ξ1 terhadap η signifikan Statistik uji yang digunakan adalah:

Tolak Ho jika thitung> ttabel pada taraf signifikan. Dimana ttabel untuk α =0,05 sebesar 1,960.

η ξ 1 +

2. Hipotesis 2

Hipotesis kedua adalah Kualitas SDM berpengaruh terhadap Kualitas LKPD, Persamaan model struktural:

Model pengukuran dan struktural terdiri dari 1 exogenous constructs dengan 2 indikator dan 1 endogenous constructs dengan 4 indikator.

Untuk menguji hipotesis kedua dilakukan melalui uji hipotesis statistik sebagai berikut:

Ho : Pengaruh ξβ terhadap η tidak signifikan

H1 : Pengaruh ξβ terhadap η signifikan

Statistik uji yang digunakan adalah:

Tolak Ho jika thitung> ttabel pada taraf signifikan. Dimana ttabel untuk α =0,05 sebesar 1,960.

η

γ

ξ2+ 3. Menggambarkan Daerah Penerimaan dan Penolakan

Untuk menggambarkan daerah penerimaan dan penolakan terhadap sebuah hipotesis dapat digambarkan dengan uji dua pihak daerah penerimaan dan penolakan hipotesis.

Gambar 3.2

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh penerapan standar akuntansi pemerintah dan kualitas sdm terhadap kualitas laporan keuangan pemerintah daerah, maka dapat diambil kesimpulan sebagai berikut:

1. Standar akuntansi pemerintah berpengaruh terhadap kualitas laporan keuangan pemerintah pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung Barat, artinya semakin baik standar akuntansi pemerintah dalam melakukan PSAP 01 - PSAP 11 maka hal tersebut akan meningkatkan kualitas laporan keuangannya.

2. Kualitas SDM berpengaruh terhadap kualitas laporan keuangan pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung, artinya semakin diterapkannya Kualitas SDM maka hal tersebut akan meningkatkan kualitas laporan keuangannya.

5.2 Saran