145

Jenis Kelamin : Laki-laki

Alamat : Jl. Neglasari Utara RT.02 RW.04

No.09 Bandung 40125

Agama : Islam

Email : adams.pamungkas91@rocketmail.com

Nomor Telepon : 085624555691

Riwayat Pendidikan :

1. Universitas Komputer Indonesia Fakultas Ekonomi Jurusan Akuntansi 2. SMU Kartika Siliwangi 1 Bandung

3. SMP Negeri 16 Bandung

4. SD Yayasan Atikan Sunda 2 Bandung

Pendidikan Non Formal

Peserta MAGMA Universitas Komputer Indonesia. (Bersertifikat)

Peserta Tax Goes To Campus 2010. (Bersertifikat)

Peserta Mentoring Keislaman Unikom 2010. (Bersertifikat)

Peserta Seminar Umum Akuntansi “Pentingnya Sertifikasi Staff Accounting”. (Bersertifikat)

Peserta Training Kepemimpinan.

Peserta “Brevet A&B terpadu Tax center Unikom dan FORTRANS 2011-2012”. (Bersertifikat)

PENGARUH IMPLEMENTASI KEBIJAKAN PAJAK DAN

TINGKAT PENGETAHUAN PAJAK TERHADAP KEPATUHAN

PAJAK

(Survey Terhadap Wajib Pajak Orang Pribadi di KPP Pratama

Bandung Karees)

THE INFLUENCE OF TAX POLICY IMPLEMENTATION AND TAX KNOWLEDGE LEVEL TO TAX COMPLIANCE

(Survey of Individual Taxpayer in Small Taxpayers Office Bandung Karees)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi Oleh :

Saddam Agung Pamungkas 21109143

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vi

Assalamualaikum Wr. Wb

Puji syukur kita panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu yang dianugerahkan-Nya sehingga peneliti dapat menyelesaikan skripsi ini tepat pada waktunya. Adapun judul skripsi ini adalah “Pengaruh Implementasi Kebijakan Pajak Dan Tingkat Pengetahuan Pajak Terhadap Kepatuhan Pajak”, yang disusun sebagai syarat dalam menempuh program strata satu Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Peneliti menyadari betul bahwa dalam penulisan skripsi ini masih terdapat kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang peneliti miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat diharapkan.

Dalam mempersiapkan dan menyelesaikan skripsi ini peneliti telah banyak memperoleh bantuan baik berupa moril maupun materil dan bimbingan pengarahan serta dorongan dari berbagai pihak, yang sangat membantu kelancaran dalam penyusunan skripsi ini sehingga pada akhirnya memberikan semangat untuk menyelesaikan skripsi ini.

vii

Akuntansi Universitas Komputer Indonesia.

3. Dr. Surtikanti, S.E., M.Si., Ak selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia.

5. Dr. Ony Widilestariningtyas, SE., M.Si selaku dosen pembimbing peneliti yang selalu sabar membantu dalam membimbing dan memberikan arahan serta saran, sehingga skripsi ini dapat terselesaikan.

6. Siti Kurnia Rahayu SE.,M.Ak.,Ak., CA selaku dosen wali yang telah

memberikan dukungan dan bimbingan kepada peneliti selama kuliah.

7. Anak Agung Gde Rai selaku Kepala Kantor KPP Pratama Bandung Karees

yang telah memberikan izin untuk melakukan penelitian di KPP Bandung Karees.

8. Ibu, Ayah dan Kakak tercinta serta seluruh keluarga, peneliti ucapkan terima

kasih dari lubuk hati yang terdalam, karena telah memberikan motivasi yang sangat besar buat penulis.

9. Seluruh Dosen Fakultas Ekonomi khususnya dosen program studi Akuntansi. 10. Seluruh responden di KPP Pratama Bandung Karees yang telah berkenan untuk

viii

Finny dan teman satu bimbingan Oki, Pirman, Retno yang telah bekerja sama dengan peneliti.

13. Teman-teman mahasiswa Universitas Komputer serta semua pihak yang berjasa yang tidak dapat disebutkan satu persatu atas semua bantuan dan motivasinya. 14. Sahabat-sahabat terbaik Dikha, Dani, Rizky, Ady, Angga dan juga untuk yang

tidak pernah lelah membantu dan memberikan semangat Resia Nine Aprillia. Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT, Amin.

Wassalamualaikaum Wr. Wb

Bandung, Februari 2014 Peneliti

ix

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah... 9

1.2.2 Rumusan Masalah... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunanaan Penelitian ... 11

x

1.5.2 Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Kebijakan Pajak ... 13

2.1.1.1 Pengertian Kebijakan Pajak ... 13

2.1.1.2 Perumusan Kebijakan Pajak ... 14

2.1.1.3 Tujuan Kebijakan Pajak ... 16

2.1.1.4 Indikator Kebijakan Pajak ... 17

2.1.2 Pengetahuan Pajak ... 18

2.1.2.1 Pengertian Pengetahuan Pajak ... 18

2.1.2.2 Konsep Pengetahuan Pajak ... 19

2.1.2.3 Indikator Pengetahuan Pajak ... 25

2.1.3 Kepatuhan Pajak ... 26

2.1.3.1 Pengertian Kepatuhan Pajak ... 26

2.1.3.2 Kriteria Kepatuhan Pajak ... 27

2.1.3.3 Indikator Kepatuhan Pajak ... 28

2.2 Kerangka Pemikiran ... 29

2.2.1 Keterkaitan atara Kebijakan Pajak dan Kepatuhan Pajak ... . 29

xi

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 36

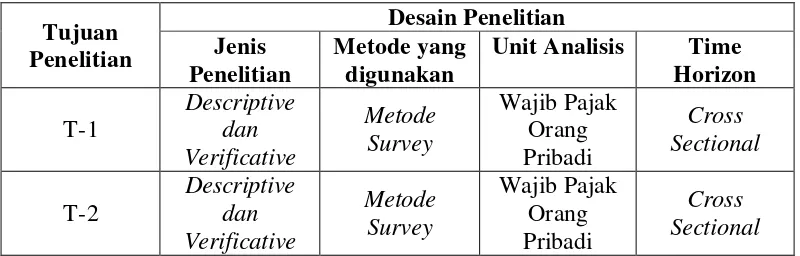

3.2.1 Desain Penelitian ... 38

3.3 Operasional Variabel ... 42

3.4 Sumber Data ... 44

3.5 Alat Ukur Penelitian ... 45

3.5.1 Uji Validitas ... 45

3.5.2 Uji Reabilitas ... 47

3.5.3 Uji MSI (Data Ordinal ke Interval) ... 48

3.6 Populasi dan Penarikan Sampel... 49

3.7 Metode Pengumpulan Data ... 51

3.8 Metode Pengujian Data ... 52

3.8.1 Metode Analisis ... 52

3.8.2 Pengujian Hipotesis ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 65

4.1.1 Gambaran Umum Kantor Pelayanan Pajak... 65

xii

4.1.1.5 Karakteristik Responden ... 77

4.1.2 Hasil Uji Validitas dan Reliabilitas ... 78

4.1.2.1 Hasil Uji Validitas ... 78

4.1.2.2 Hasil Uji Reliabilitas ... 80

4.1.3 Analisis Deskriptif ... 80

4.1.3.1 Analisis Deskriptif Kebijakan Pajak ... 81

4.1.3.2 Analisis Deskriptif Pengetahuan Pajak ... 87

4.1.3.3 Analisis Deskriptif Kepatuhan Pajak ... 91

4.1.4 Analisis Verifikatif ... 94

4.1.4.1 Analisis Pengaruh Implementsi Kebijakan Pajak dan tingkat Pengetahuan Pajak Terhadap Kepatuhan Pajak .. 94

4.1.4.2 Pengujian Model Pengukuran ... 95

4.1.4.3 Pengujian Model Struktural ... 99

4.1.4.4 Pengujian Hipotesis ... 103

4.2 Pembahasan ... 106

xiii

5.2.1 Saran Operasional ... 114

5.2.2 Saran Akademis ... 115

DAFTAR PUSTAKA ... 118

LAMPIRAN-LAMPIRAN ... 121

117

pajak-ditargetkan-naik-16

Ahmad Heryawan. 2013. Hanya 1,2 Juta yang Bayar Pajak di Jabar.

http://www.pikiran-rakyat.com/node/225594

Ajat Jatnika. 2012. Kepatuhan Pajak Warga Bandung Hanya 42 Persen. http://jabar.tribunnews.com/2012/03/14/kepatuhan-pajak-warga-bandung-hanya-42-persen

Andriani, P.J.A. 2000. Pajak dan Pembangunan. UI Press. Jakarta.

Antonius Prijo Handojo Kristanto. 2013. Pengusaha Minta Pengampunan Pajak.

http://bisniskeuangan.kompas.com/read/2013/10/09/1349382/Pengusaha. Minta.Pengampunan.Pajak

Angel Guria. 2012. OECD: Pajak Indonesia Kurang Progresif.

http://www.tempo.co/read/news/2012/09/27/090432269/OECD-Pajak-Indonesia-Kurang-Progresif

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Banu Utomo. September 2008. Peranan Pengetahuan Pajak Pada Kepatuhan Wajib Pajak. Jurnal Akuntansi dan Keuangan Vol.7 No. 2 Hal. 296-208.

Chaizi Nasucha, 2004, Reformasi Administrasi Publik. Jakarta: PT. Grasindo. Dedi Rudaedi. 2012. Ditjen: Kekurang Pengetahuan Wajib Pajak Membuat

Adanya Pelanggaran Pajak.

http://managementdaily.co.id/news/index/category/tax_accounting_news/3 19/10

Djooko Mulyono. 2009. Menyiasati Pajak dengan Bijak. Yogyakarta : Andi.

118

Of Self Assessment On The ComplianceBehaviour Of IndividualTaxpayers In Malaysia:A Case Study Approach. Journal Of Australian Taxation.

Fuad Rahmany. 2013. Ditjen Pajak Siapkan 16 Langkah Strategis di 3 Bidang Untuk Amankan Pajak 2013. http://www.pajak.go.id/content/news/ditjen- pajak-siapkan-16-langkah-strategis-di-3-bidang-untuk-amankan-pajak-2013

Hasan. 2004. Analisis Dana Penelitian Dengan Statistik. Jakarta: Bumi Aksara

Harun Al Rasyid, (Penyunting : Teguh Kismantoroadji, dkk). 1994. Dasar-Dasar Statistika Terapan, Program Pascasarjana, Unpad : Bandung.

HR Kridianto. 2013. Pajak daerah kontribusi yang cukup besar terhadap APB.

http://www.lensaindonesia.com/2013/06/13/krisdianto-pajak-daerah-kontribusi-yang-cukup-besar-terhadap-apbd.html

Husein Umar. 2003. Business an Introduction. Jakarta: Gramedia Pustaka Utama. Imam Ghozali. 2008. Model Persamaan Struktural Konsep dan Aplikasi dengan

Program Amos 16.0. Semarang: Badan Penerbit UNDIP.

Imam Ghozali. 2006. Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat. Semarang: Badab Penerbit UNDIP.

Iqbal dan Hasan. 2004. Pokok-Pokok Materi Teori Pengambilan Keputusan. Jakarta : Ghalia Indonesia.

John Hutagaol. 2007. Buku Perpajakan (Isu-Isu Kontemporer). Yogyakarta: Graha Ilmu.

John M. Echols and Hassan Shadily. 2000. Kamus Inggris Indonezia An English-Indonesia Dictionary. Jakarta: PT. Gramedia.

119

http://www.jpnn.com/read/2012/12/29/152248/Tingkat-Kepatuhan-Wajib-Pajak-Masih-Rendah-

Lars Feld and Bruno Frey. 2005. The Compliance as The Result of A Psychological Tax Contract: The Role of Incentives and Responsive Regulation. Working Paper No.76.

Liberti Pandiangan (2010). Pedoman Praktis Perhitungan Pajak Penghasilan Pasal 21 dan Pasal 26. Jakarta : Salemba Empat.

Loo Ern Chen, Mckerchar M, and Hansford Ann. 2009. Understanding The Compliance Behaviour of Malaysian Individual Taxpayers Using A Mixed Method Approach. Journal of the Australasian Tax Teachers Association, Vol.4 No.1: p181-202.

Mardiasmo. 2008. Perpajakan : Edisi Revisi 2008. Yogyakarta: Andi

Melchias Markus mekeng. 2011. DPR perlu mengingatkan pemerintah untuk

mengoptimalisasi penerimaan pajak.

http://bisnis.news.viva.co.id/news/read/231069-elastisitas-pajak-rendah--ini-harus-dilakukan.

Moeheriono. 2012. Perencanaan, Aplikasi dan Pengembangan Indikator Kinerja Utama Bisnis dan Publik. Jakarta: Rajawali Pers.

Moh Nazir. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Mohd Rizal Palil. Mei 2005. Taxpayers Knowledge: A Descriptive Evidence On Demographic Factors In Malaysia. Jurnal Akuntansi & Keuangan, Vol. 7, No. 1 Page. 11- 21.

Muhammad Awal Satrio Nugroho dan Bambang Teguh. 2008. Hak dan Kewajiban dalam Ketentuan Umum dan Tata Cara Perpajakan (KUP). Jakarta: Salemba Empat.

120

Safri Nurmantu. 2005. Pengantar Perpajakan. Jakarta: Yayasan Obor Indonesia. Sedarmayanti dan Hidayat, Syarifudin. 2011. Metodologi Penelitian. Bandung :

Mandar Maju

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia : Konsep dan Aspek Formal. Yogyakarta : Graha Ilmu.

Sri Mulyani. 2011. Sistem Administrasi Perpajakan Modern DJP Harus Dievaluasi Ulang. http://www.folnews.com/detail-1004-sistem-administrasi-perpajakan-modern-djp-harus-dievaluasi-ulang.html

Suandy Erly. 2011 Edisi 5. Perencanaan Pajak. Jakarta: Penerbit Salemba Empat. Sugiyono. 2011. Statistik untuk Penelitian. Bandung : Alphabeta.

Timbul, Hamonangan., & Imam, Mukhlis. (2012). Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi. Bogor: Penerbit Raih Asa Sukses.

Timbul Hanomangan Simanjuntak. 2009. Kepatuhan Pajak ( Tax Compliance) Dan Bagi Hasil Pajak Dalam Perekonomian Di Jawa Timur. Jurnal Ekonomi dan Studi Pembangunan Vol.1 No.2.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media.

1

1.1 Latar Belakang Penelitian

Sektor pajak memiliki posisi sangat penting dan strategis bagi pendapatan negara, sehingga hampir tidak dapat disangkal bahwa pajak merupakan andalan pemasukan uang bagi negara (Siti Kurnia Rahayu, 2010:55). Sekitar 70% penerimaan APBN saat ini berasal dari pajak, yang digunakan untuk membiayai pengeluaran pemerintah serta untuk menciptakan kesejahteraan masyarakat (Agus Martowardojo, 2012). Tetapi, dengan rendahnya tingkat pembayaran pajak mengakibatkan pemerintah tidak bisa memberikan sarana dan prasarana infrastruktur yang memadai bagi rakyat secara keseluruhan (Agus Martowardojo, 2012).

ukur tingkat kepatuhan pajak yang ditandai dengan pengembalian surat pemberitahuan (SPT) pajak (Fuad Rahmany, 2011). Melalui alat ukur tersebut dapat dinilai bahwa tingkat kepatuhan yang tinggi adalah sampai 40 persen terhadap jumlah penduduk. Namun, untuk Indonesia, kepatuhan mencapai 20 persen sudah terbilang sangat tinggi (Fuad Rahmany, 2011).

Kebijakan perpajakan memiliki dua fungsi yakni fungsi budgeter

tahunnya dan seharusnya, kebijakan tersebut berdasarkan dari laba usaha (Faisal Basri, 2013).

Sementara itu, Kamar Dagang dan Industri (Kadin) melalui Wakil Ketua Komite Tetap Pajak Kadin, Antonius Prijohandojo Kristanto (2013) menyampaikan bahwa wajib pajak membutuhkan pengampunan pajak yang dapat mendorong wajib pajak untuk segera membayar pajak tunggakan, atau yang belum melaporkan sama sekali (Antonius Prijohandojo, 2013). Pasalnya, melalui pengampunan pajak, wajib pajak hanya diwajibkan membayar pokok pajak terutang tahun terakhir tanpa disertai denda tunggakan dan utang pajak tahun sebelumnya (Antonius Prijohandojo, 2013). Bahkan, dapat meningkatkan perilaku wajib pajak untuk lebih jujur dan tepat waktu dalam membayar pajak. Kebijakan pengampunan pajak diharapkan dapat dilakukan lima tahun sekali (Antonius Prijo, 2013). Selanjutnya, Antonius Prijohandojo (2013) menjelaskan bahwa kebijakan ini bukanlah sekedar untuk mengampuni para pelaku usaha yang belum mau menyetorkan pajaknya ke negara. Melainkan hanya untuk meningkatkan tingkat kepatuhan dan kesadaran masyarakat untuk membayar pajak. (Antonius Prijo, 2013).

Direktur Penyuluhan, Pelayanan dan Humas Pajak Kismantoro Petrus (2012) mengungkapkan Ditjen pajak telah melakukan berbagai kebijakan guna meningkatkan kepatuhan dalam membayar pajak serta memberikan pelayanan ke masyarakat luas (Kismantoro Petrus, 2012). Kebijakan yang diterapkan antara lain, pelaksanaan sensus pajak nasional tahap kedua, regristrasi ulang Pengusaha Kena Pajak (PKP), pengambangan teknologi informasi untuk mendukung pelayanan dan memberikan kemudahan kepada wajib pajak, harmonisasi peraturan perpajakan, peningkatan jumlah jam (kuantitas) maupun kualitas pelayanan dan Kenaikan Penghasilan Tidak Kena Pajak (PTKP) di tahun 2013 (Krismantoro Petrus, 2012). Selain itu, Agus Martowardojo (2012) pun mengungkapkan mengenai kebijakan pajak lain yang sudah diterapkan pada tahun 2013 yaitu menaikkan batas Penghasilan Tidak Kena Pajak. Kenaikan PTKP tersebut guna menggerakan perekonomian dan meningkatkan penerimaan pajak penghasilan orang pribadi pada 2013 meskipun menngurangi penerimaan negara (Agus Martowardojo, 2012). Pemerintah memutuskan untuk menaikan PTKP dari Rp. 15,8 juta menjadi Rp. 24,3 juta (Agus Martowardojo, 2012).

Di sisi lain, tingkat pengetahuan wajib pajak dalam tata cara memenuhi kewajiban perpajakannya pun dapat berpengaruh terhadap tingkat kepatuhan (Fuad Rahmany, 2011). Menurut Fuad Rahmany (2011) pengetahuan masyarakat soal pajak masih minim. Hal inilah menjadi salah satu faktor rendahnya kesadaran masyarakat untuk membayar pajak (Fuad Rahmany, 2011). Banyak orang yang belum tahu, seolah-olah membayar pajak harus di kantor pajak. Padahal, kantor pajak tidak pernah menerima uang pajak (Fuad Rahmany, 2011).

Clifford G, dkk (2013) menjelaskan pengetahuan pajak sangat penting dalam mempromosikan kepatuhan pajak sukarela. Hal ini diperlukan untuk wajib pajak untuk memperoleh pengetahuan pajak yang akan memungkinkan mereka untuk menjadi patuh (Clifford G, dkk, 2013). Pengetahuan juga akan memfasilitasi pencatatan dalam bisnis, meminimalkan biaya kepatuhan, serta menciptakan strategi pemasaran dan menciptakan lingkungan bisnis yang baik (Clifford G dkk, 2013).

Saat ini sistem pemungutan pajak yang dilaksanakan di Indonesia adalah

pajak disuruh patuh apabila mereka tidak mengetahui bagaimana peraturan perpajakan, artinya bagaimana wajib pajak disuruh untuk menyerahkan SPT tepat waktu jika mereka tidak tahu kapan waktu jatuh tempo penyerahan SPT (Banu Witono, 2008).

menyerahkan Surat Pemberitahuan (SPT) Pajak Tahunan (Ahmad Heryawan, 2013).

Selanjutnya, Dedi Rudaedi (2012) mengatakan untuk meningkatkan kepatuhan tersebut pihak Ditjen Pajak melakukan 2 cara. Pertama, melakukan edukasi yang berkesinambungan terus serta pelayanan yang baik, sosialisasi, penyuluhan agar wajib pajak dapat memahami hak dan kewajiban perpajakan (Dedi Rudaedi, 2012). Kemudian, jika wajib pajak tetap tidak menaati aturan maka pihak Ditjen Pajak akan melakukan tindakan yang mengarah pada bentuk enforcement,

pemeriksaan wajib pajak (Dedi Rudaedi, 2012). Namun, tindakan pemeriksaan memerlukan banyak tenaga dibandingkan mengedukasi para wajib pajak (Dedi Rudaedi, 2012).

Menerapkan sistem self assessment adalah petualangan besar bagi Ditjen pajak terutama pada tahap awal (Mohd Rizal Palil, 2005). Pengetahuan Perpajakan adalah salah satu yang paling penting sehingga wajib pajak akan aktif untuk menghitung dan membayar pajak mereka sendiri (Mohd Rizal Palil, 2005). Dapat disimpulkan bahwa pengetahuan pajak adalah faktor utama dalam menentukan keakuratan pengembalian pajak (Mohd Rizal Palil, 2005). Oleh karena itu, melalui

Dari uraian di atas terlihat bahwa penerimaan pajak sangat tergantung sekali terhadap tingkat kepatuhan pajak. Berbagai upaya dilakukan Direktorat Jenderal Pajak demi tercapainya target penerimaan pajak setiap tahunnya. Hal ini demi terlaksananya tugas negara dalam menyelenggarakan pemerintahan. Berdasarkan fenomena-fenomena di atas serta beberapa penelitian yang telah dilakukan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul : “Pengaruh Implementasi Kebijakan Pajak Dan Tingkat Pengetahuan Pajak Terhadap Kepatuhan Pajak” dengan survey terhadap wajib pajak orang pribadi di KPP Pratama Bandung Karees.

1.2 Identifikasi dan Rumusan Masalah

Untuk dapat mengetahui permasalahan yang akan dijadikan dasar penelitian maka peneliti mengidentifikasi serta merumuskan masalah-masalah sesuai dengan latar belakang penelitian.

1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti mengidentifkasi beberapa pokok permasalahan sebagai berikut :

1. Kebijakan Pajak masih perlu perbaikan agar lebih adil dan efisien serta dapat diterima semua pihak.

2. Masih banyaknya wajib pajak yang tidak mengetahui mengenai bagaimana memenuhi kewajiban perpajakannya.

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti merumuskan beberapa permasalahan sebagai berikut :

1. Seberapa besar pengaruh implementasi kebijakan pajak terhadap kepatuhan pajak di KPP Pratama Bandung Karees.

2. Seberapa besar pengaruh tingkat pengetahuan pajak terhadap kepatuhan pajak di KPP Pratama Bandung Karees.

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut:

1.3.1 Maksud Penelitian

Maksud peneliti melakukan penelitian ini adalah untuk mencari kebenaran mengenai teori kebijakan pajak dan pengetahuan pajak berpengaruh terhadap kepatuhan pajak melalui bukti-bukti data yang diperoleh dari lapangan.

1.3.2 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh implementasi kebijakan pajak terhadap kepatuhan pajak.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memecahkan masalah kebijakan-kebijakan

tentang perpajakan yang telah dikeluarkan pemerintah dan pengetahuan pajak dalam

wajib pajak memenuhi kewajiban perpajakannya agar diterapkan dengan baik sehingga

wajib pajak semakin patuh guna meningkatkan penerimaan negara khusunya dari

sektor pajak.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan ilmu

Penelitian ini diharapkan dapat memberikan bukti empiris bahwa kebijakan pajak dan pengetahuan pajak berpengaruh terhadap kepatuhan pajak. 2. Bagi peneliti lain

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan serta sebagai bahan referensi untuk penelitian dalam bidang yang sama, umumnya mengenai perpajakan, khususnya mengenai pengaruh implementasi kebijakan pajak dan tingkat pengetahuan pajak terhadap kepatuhan pajak.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini lokasi yang dipergunakan sebagai tempat peneliti mengadakan penelitian untuk mendapatkan data adalah pada KPP Pratama Bandung Karees di Jl. Ibrahim Adjie (d/h Jl. Kiara Condong) No.372 Bandung.

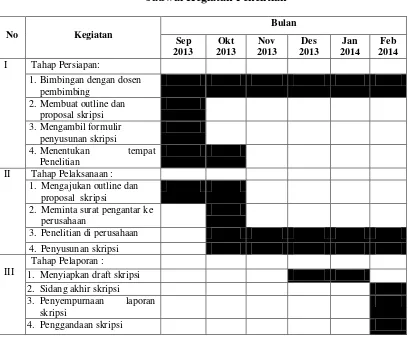

1.5.2 Waktu Penelitian

Waktu yang dibutuhkan peneliti dalam melakukan penelitian adalah mulai bulan Oktober 2013 hingga Januari 2014. Untuk mempermudah kegiatan penelitian dan penyusunan usulan penelitian, peneliti membuat jadwal penelitian yang dijelaskan dalam tabel 1.1.

II Tahap Pelaksanaan : 1. Mengajukan outline dan

proposal skripsi

36

3.1 Objek Penelitian

Pengertian objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29) menerangkan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Berdasarkan penelitian di atas, objek penelitian merupakan sasaran penelitian yang digunakan untuk mendapatkan data agar tercapai suatu tujuan penelitian guna menarik kesimpulan. Objek penelitian ini terdiri dari kebijakan pajak, pengetahuan pajak dan kepatuhan wajib pajak.

3.2 Metode Penelitian

Definisi metode penelitian menurut Sugiyono (2011:3) adalah :

“εetode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah sebagai berikut :

“εetode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Sedangkan pengertian metode verifikatif menurut Mashuri (2008) dalam Umi Narimawati (2010:29) adalah sebagai berikut:

“εetode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan

kehidupan”.

variabel laten, dan kekeliruan pengukurannya. Penelitian ini digunakan untuk menguji seberapa besar pengaruh variabel kebijakan pajak (X1) dan pengetahuan

pajak (X2) terhadap kepatuhan wajib pajak (Y).

3.2.1 Desain Penelitian

Desain penelitian merupakan semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam melakukan suatu penelitian perencanaan dan pelaksanaan sangat perlu dilakukan agar penelitian dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nazir (2009 : 84) bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian”.

Menurut Sugiyono (2011:50) menjelaskan proses penelitian adalah sebagai berikut :

1. “Sumber εasalah 2. Rumusan Masalah 3. Landasan Teori 4. Perumusan Hipotesis 5. Pengumpulan data 6. Analisis data

7. Kesimpulan dan saran”.

Berdasarkan penjelasan diatas, maka penjelasan tentang desain penelitian dalam penelitian ini adalah sebagai berikut :

1. Sumber Masalah

masalah diperoleh dari adanya fenomena yang terjadi di masyarakat. Masalah yang telah diidentifikasi adalah sebagai berikut :

a. Kebijakan Pajak masih perlu perbaikan agar lebih adil dan efisien serta dapat diterima semua pihak.

b. Masih banyaknya wajib pajak yang tidak mengetahui mengenai

bagaimana memenuhi kewajiban perpajakannya. c. Masih rendahnya tingkat kepatuhan pajak. 2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Peneliti merumuskan beberapa masalah dalam penelitian ini yaitu sebagai berikut :

a. Seberapa besar pengaruh implementasi kebijakan pajak terhadap

kepatuhan pajak di KPP Pratama Bandung Karees.

b. Seberapa besar pengaruh tingkat pengetahuan pajak terhadap kepatuhan

pajak di KPP Pratama Bandung Karees. 3. Konsep dan Teori yang Relevan

4. Pengujian Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang peniliti ajukan adalah sebagi berikut :

H1 : Terdapat pengaruh Kebijakan Pajak terhadap Kepatuhan Pajak di KPP

Pratama Bandung Karees

H2 : Terdapat pengaruh Pengetahuan Pajak terhadap Kepatuhan Pajak di

KPP Pratama Bandung Karees 5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, Pada penelitian ini metode penelitian yang digunakan adalah metode deskriptif dan verifikatif dengan tehnik pengumpulan data dengan menggunakan metode survey yang menurut Nazir (2009:63) adalah:

“Suatu kegiatan penelitian yang meneliti status kelompok manusia, suatu

objek, suatu set kondisi, suatu sistem pemikiran atau suatu kelas peristiwa pada masa sekarang yang bertujuan untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai faktor-faktor, sifat-sifat serta hubungan antara fenomena yang diteliti”.

6. Menyusun Instrumen Penelitian

digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai:

a. Pengaruh implementasi kebijakan pajak terhadap kepatuhan pajak yang

diperoleh dari KPP Pratama Bandung Karees.

b. Pengaruh tingkat pengetahuan pajak terhadap kepatuhan pajak yang diperoleh dari KPP Pratama Bandung Karees.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

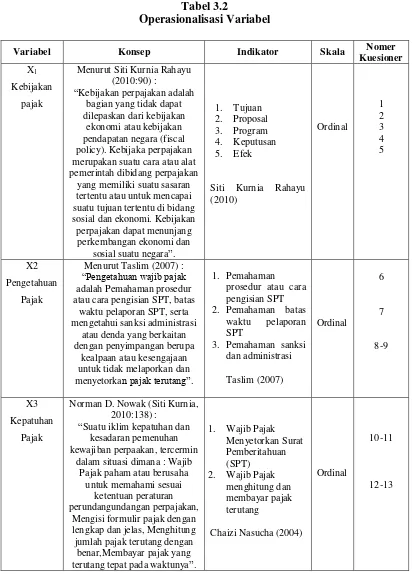

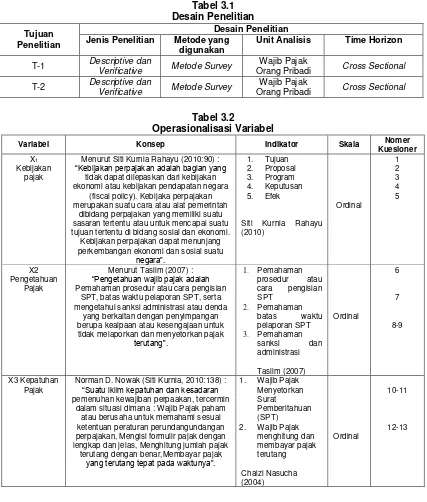

3.3 Operasionalisasi Variabel

Menurut Sugiyono (2011:38), mendefinisikan variabel penelitian sebagai berikut:

”Variabel penelitian adalah segala suatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut. kemudian ditarik kesimpulan”.

Menurut Nur Indriantoro (2002:69) yang dikutip oleh Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah sebagai berikut:

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran

constructyang lebih baik”.

Sesuai dengan judul penulis mengenai pengaruh Kebijakan Pajak dan Pengetahuan pajak Terhadap Kepatuhan Wajib Pajak, maka konsep variabel yang diteliti antara lain :

1. Kebijakan Pajak (X1), Pengetahuan Pajak(X2) merupakan variabel independen.

Variabel independen (variabel bebas), yaitu variabel yang menjadi sebab terjadinya, dampaknya atau terpengaruhnya variabel dependent (variabel tidak bebas).

2. Kepatuhan Pajak (Y) merupakan variabel dependen. Variabel dependen

(variabel tidak bebas), yaitu variabel yang dipengaruhi atau terkena dampaknya oleh variabel independen.

secara rinci untuk dijabarkan ke dalam masing-masing indikator serta skala pengukurannya.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala Nomer

Kuesioner merupakan suatu cara atau alat pemerintah dibidang perpajakan

yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi. Kebijakan atau cara pengisian SPT, batas

waktu pelaporan SPT, serta menyetorkan pajak terutang”.

1. Pemahaman

Norman D. Nowak (Siti Kurnia, 2010:138) :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpaakan, tercermin

Dalam operasionalisasi variabel ini semua variabel menggunakan skala ordinal. Umi Narimawati (2007:53) mendefinisikan sekala ordinal adalah sebagai berikut :

“Skala pengukuran yang memberikan informasi tentang jumlah relative

karakteristik berbeda yang dimiliki oleh obyek atau individu tertentu”. Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala

likert dengan nilai tertinggi 5 (lima) dan nilai terendah 1 (satu).

Menurut Sugiyono (2011 :93) skala likert adalah:

“Digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial”.

3.4 Sumber Data

Jenis data yang digunakan peneliti mengenai “Pengaruh Implementasi

Kebijakan Pajak dan Tingkat Pengetahuan Pajak Terhadap Kepatuhan Pajak” adalah sumber data primer dan sekunder.

1. Data Primer

Menurut Sugiyono (2011:136) mendefinisikan data primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

Dalam penelitian ini peneliti menggunakan sumber data primer yaitu melalui cara menyebar kuisioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan langsung dengan penelitian yaitu wajib pajak. Dalam hal ini wajib pajak di Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Data Sekunder

Menurut Sugiyono (2011 : 136) mendefinisikan sumber data sekunder sebagai berikut :

“Data sekunder adalah sumber data yang diperoleh dengan cara membaca,

mempelajari dan memahami melalui media lain yang bersumber dari literature, buku-buku serta dokumen perusahaan”.

Data sekunder yang diperoleh peniliti bersumber dari buku-buku serta fakta-fakta yang terjadi menurut para pakar pajak mengenai variabel-variabel yang diangkat yang telah dijelaskan pada bab II dan sebagai dasar pembahasan hasil penelitian.

3.5 Alat Ukur Penelitian

Pada prinsipnya meneliti adalah melakukan pengukuran, maka harus ada alat ukur yang baik. Penelitian ini menggunakan pengukuran melalui dua pengujian yaitu uji validitas dan uji reabilitas.

3.5.1 Uji Validitas

Uji validitas menurut Sugiyono (2011:267) adalah sebagai berikut:

“Validitas merupakan derajat ketepatan antara data yang terjadi pada objek

Tujuan uji validitas adalah untuk mengetahui sejauh mana ketepatan dan kecermatan suatu instrumen pengukuran dalam melakukan fungsi ukurnya agar data yang diperoleh bisa relevan atau sesuai dengan tujuan diadakannya pengukuran tersebut. Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus daripada korelasi pearson adalah sebagai berikut :

(Sumber : Umi Narimawati, 2010, 42)

r = Koefisien korelasi pearson X= Skor item pertanyaan Y= Skor Total item pertanyaan

N= Jumlah responden dalam pelaksanaan uji coba instrument

Uji keberartian koefisien r dilakukan dengan uji coba dengan t (taraf signifikasi 5%)

(Sumber : Umi Narimawati, 2010 : 42)

n = ukuran sampel

r = koefisien korelasi pearson

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 5% satu sisi adalah :

2. Item instrument dikatakan tidak valid jika t hitung kurang dari 0,05 (165) = 1,9744 maka item tersebut tidak dapat digunakan.

3.5.2 Uji Reliabilitas

Menurut Umi Narimawati (2010:43), Uji reabilitas adalah :

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan

instrument”.

Metode yang digunakan untuk uji reabilitas adalah split half method teknik belah dua. Metode ini menghitung reabilitas daengan cara memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar. Cara kerjanya adalah :

1. Item dibagi dua secara acak, kemudian dikelompokkan dalam kelompok I dan II.

2. Skor untuk masing-masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompok I dan II

3. Korelasikan skor total kelompok I dan II 4. Korelasikan skor total kelompok I dan II

5. Hitung angka reabilitas untuk keseluruhan item.

dan juga dapat bertanda positif (+) maupuan negatif (-). Dalam hal reliabilitas, koefesien yang besarnya kurang dari nol (0,00) tidak ada artinya karena interpretasi reliabilitas selalu mengacu pada koefisien yang positif.

3.5.3 Uji MSI (Data Ordinal ke Interval)

Menurut Syarifudin Hidayat (2005) :

“Analisis statistik parametrik (statistik yang bergantung pada distribusi tertentu dan yang menetapkan adanya syarat-syarat tertentu tentang parameter populasi seperti pengujian hipotesis dan penaksiran parameter), memerlukan terpenuhinya persyaratan bahwa skala pengukuran minimal Interval, sedangkan bila dari data penelitian diperoleh data yang memberikan skala pengukuran Ordinal (kebanyakan dalam kasus-kasus penelitian sosial), sehinga agar analisis tersebut dapat dilanjutkan maka skala pengukuran Ordinal harus dinaikkan (ditransformasikan) ke dalam skala Intervaldengan menggunakan Methods Successive Interval(εSI)”.

Karena penelitian ini menggunakan data ordinal, maka semua data ordinal terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan

Method of Successive Interval (Harun Al Rasyid, 1994:131). Adapun langkah-langkahnya adalah sebagai berikut:

“1.Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil jawaban responden pada setiap pernyataan.

2.Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi (f) dengan jumlah responden.

3.Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan penghitungan proporsi kumulatif untuk setiap pilihan jawaban

4.Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan setiap pilihan jawaban

Density at Lower limit – Density at Upper Limit

Means of Interval =

Area at Below Density Upper Limit – Area at Below Lower Limit

(Sumber : Umi Narimawati, 2010:47)

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan Additional Instrument (Add-Ins) dari Microsoft Excel 2010.

3.6 Populasi dan Penarikan Sample

1. Populasi

Menurut Sugiyono (2011:80) mendefinisikan bahwa populasi adalah sebagi berikut :

“Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

Maka dari itu populasi dalam penelitian ini adalah wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Bandung Karees sebanyak 78.587 orang. Alasan pemilihan unit analisis wajib pajak orang pribadi yang terdaftar di KPP Pratama

Bandung Karees adalah karena jumlah wajib pajak orang pribadi di KPP Pratama

Bandung Karees merupakan yang terbesar kedua setelah KPP Pratama Soreang, lokasi

2. Sampel

Menurut Sugiyono (2011:120) menyatakan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik

probabilitas sampling. Probabilitas Sampling menurut Sugiyono (2008:118) adalah

”Teknik pengambilan sampel yang memberikan peluang yang sama bagi

setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel”. Adapun cara pengambilan sampel ini disajikan dengan cara simple random sampling yang menurut Sugiyono (2008:118) adalah

”Pengambilan anggota sampel dari populasi dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populasi itu”.

Metode yang digunakan untuk menentukkan sampel oleh peneliti adalah pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut :

Sumber : Umi Narimawati (2010:38)

Keterangan : n = jumlah sampel N = jumlah populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sample dalam penelitian, presisi yang digunakan dalam penelitian ilmu sosial adalah 1%, 5%, 10%. Presisi yang digunakan dalam penelitian ini diambil nilai e = 10% .

Berdasarkan rumus diatas, maka dapat diketahui sampel yang akan diambil

Jadi, sampel yang digunakan dalam penelitian ini adalah sebanyak 100 orang wajib pajak orang pribadi di KPP Pratama Bandung Karees.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis dilakukan dengan metode survey menggunakan kuesioner. Metode survey yang digunakan adalah dengan cara interview atau wawancara langsung dengan wajib pajak di KPP Pratama Bandung Karees. Kuisioner menurut Umi Narimawati (2010:40) adalah sebagai berikut:

“Teknik pengumpulan data yang dilakukan dengan cara memberi

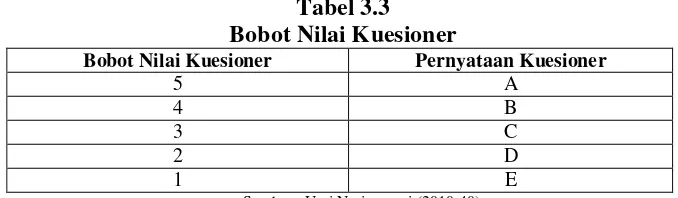

seperangkat pertanyaan dan pernyataan tertulis kepada responden untuk kemudian dijawabnya, Kuisioner yang digunakan adalah kuisioner tertutup yang telah diberi skor, dimana data tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian ini”. Adapun bobot nilai yang diberikan pada kuesioner dalam penelitian ini adalah sebagai berikut :

Tabel 3.3

Bobot Nilai Kuesioner

Bobot Nilai Kuesioner Pernyataan Kuesioner

5 A

4 B

3 C

2 D

1 E

3.8 Metode Pengujian Data

3.8.1 Metode Analisis

Metode Analisis menurut Umi Narimawati (2010:41), adalah :

“Proses mencari dan menyusun secara sistematik data yang telah diproses

dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah

dipahami oleh diri sendiri maupun orang lain”.

. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode verifikatif, sebelum kuisioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristrik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur pengumpulan data penelitian.

a. Analisis deskriptif

Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh kebijakan pajak dan pengetahuan pajak terhadap kepatuhan wajib pajak. Menurut Umi Narimawati (2010:245) Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut :

“a. Indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua jawaban responden

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan tentang kriteria penilaian sebagai berikut :

Skor aktual adalah jawaban seluruh responden atas kuisioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut :

Tabel 3.4

Kriteria Presentase Tanggapan Responden

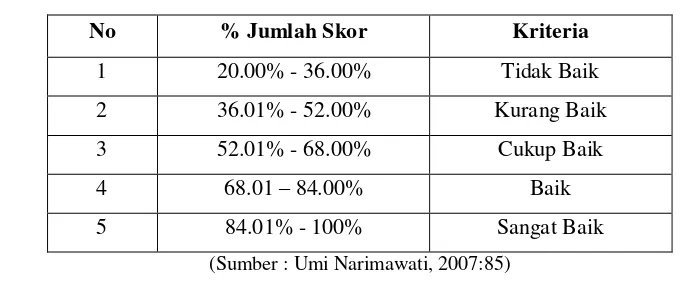

No % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak Baik

2 36.01% - 52.00% Kurang Baik

3 52.01% - 68.00% Cukup Baik

4 68.01 – 84.00% Baik

5 84.01% - 100% Sangat Baik

(Sumber : Umi Narimawati, 2007:85)

f. Analisis Verifikatif

equation modelling (SEM) yang berbasis covariance untuk jenis model second order factor.

Menurut Imam Ghozali (2008) partial least square(PLS) adalah :

“εetode analisis yang powerfull oleh karena tidak didasarkan banyak asumsi,data tidak harus berdistribusi normal multivariate dan ukuran sampel juga tidak harus besar, walaupun partial least square digunakan untuk mengkonfirmasi teori, tetapi dapat juga digunakan untuk menjelaskan ada atau tidaknya hubungan antar variabel laten”.

Menurut Falk and Miller (1992), PLS adalah :

“εetode yang menganalisis sekaligus konstruk yang dibentuk dengan

indikator refleksif dan indikator formatif”.

Pengujian dengan partial least square(PLS) diterapkan untuk memperoleh hasil pengolahan yang mampu mencapai tujuan penelitian dan membuktikan hipotesis penelitian, dengan langkah-langkah sebagai berikut:

a. Langkah Pertama: Merancang Model Struktural (inner model) b. Langkah Kedua: Merancang Model Pengukuran (outer model) c. Langkah Ketiga: Mengkonstruksi diagram Jalur

d. Langkah Keempat: Konversi diagram Jalur ke dalam Sistem Persamaan e. Langkah Kelima: Estimasi

f. Langkah Keenam: Goodness of Fit

g. Langkah Ketujuh: Pengujian Hipotesis

1. Merancang Model Struktural

berbentuk kausal (sebab akibat) dimana kebijakan pajak mempengaruhi kepatuhan wajib pajak, kemudian pengetahuan pajak mempengaruhi kepatuhan wajib pajak.

2. Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan variabel laten dengan variabel manifes. Untuk variabel laten kebijakan terdiri dari 5 variabel manifes. Kemudian variabel laten pengetahuan pajak dengan 3 variabel manifes dan variabel laten kepatuhan wajib pajak terdiri dari 4 variabel manifes. Karena setiap variabel laten terdiri dari dimensi dan variabel manifes (observed variables), maka pendekatan PLS yang digunakan adalah second order factor

model.

3. Mengkonstruksi Diagram Jalur

Dalam mengkontruksi diagram jalur, model struktural dan model pengukuran digabung dalam satu diagram yang sering disebut dengan diagram jalur

full model. Estimasi parameter yang didapat dengan PLS dapat dikategorikan menjadi tiga. Kategori pertama, adalah weight estimate yang digunakan untuk menciptakan skor variable laten. Kedua mencerminkan estimasi jalur yang mengubungkan variable laten dan antar variable laten dan indikatornya, kategori ketiga adalah berkaitan dengan means dan lokasi parameter untuk indikator dan varible laten. Untuk memperoleh ketiga estimasi ini, PLS menggunakan proses iterasi tiga tahap dan setiap tahap iterasi menghasilkan estimasi.

“Tahap pertama menghasilkan weight estimate, tahap kedua menghasilkan

estimasi untuk inner model dan outer model, dan tahap ketiga menghasilkan estimasi means dan lokasi”.

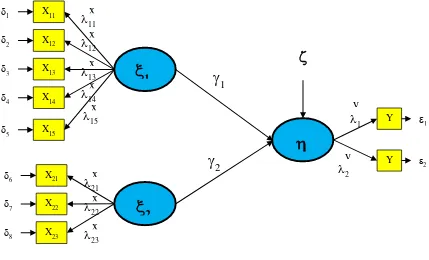

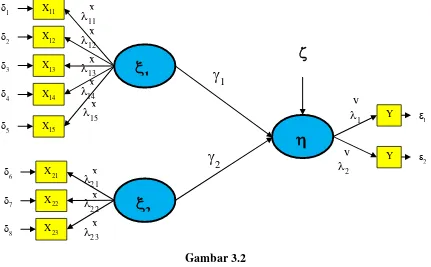

Berdasarkan model peneltian maka diagram jalur dari ketiga variabel penelitian dapat digambarkan sebagai berikut:

Gambar 3.1

Struktur Analisis Variabel Penelitian Secara Keseluruhan

Keterangan:

1= Kebijakan Pajak

2= Pengetahuan Pajak

= Kepatuhan Wajib Pajak

= Bobot Faktor Laten Variabel dengan Indikatornya

= Kesalahan Pengukuran Indikator Exogenous Latent Variable = Kesalahan Pengukuran Indikator Endogenous Latent Variable

= Koefisien Pengaruh Langsung antara Exogenous Latent Variable dan Endogenous Latent Variable

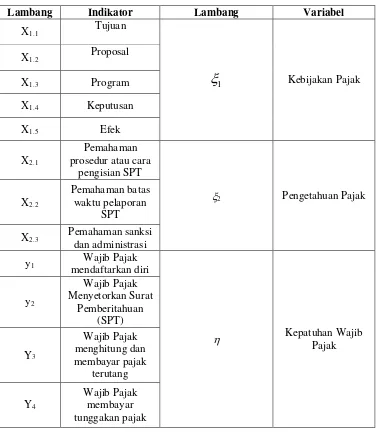

Untuk memahami Gambar 3.1 di atas, pada tabel 3.6 berikut dijelaskan mengenai lambang-lambang statistik yang digunakan dalam model struktural

Tabel 3.5 Lambang Statistik

Lambang Indikator Lambang Variabel

X1.1 Tujuan

4. Konversi Diagram Jalur Kedalam Bentuk Persamaan

PP = λ1ξ+

Kemudian persamaan pengukuran masing-masing variabel laten pada penelitian ini dijabarkan sebagai berikut :

1. Model pengukuran untuk variabel eksogen X1.1= λ1ξ1+ 1 X1.2= λ2ξ1+ 2 X1.3= λ3ξ1+ 3 X1.4= λ4ξ1+ 4 X1.5= λ5ξ1+ 5 X2.1= λ6ξ2+ 6 X2.2= λ7ξ2+ 7 X2.3= λ8ξ2+ 8 2. Model pengukuran untuk variabel endogen

Y1= λ9 + 1 Y2= λ10 + 2 Y3= λ11 + 3 Y4= λ12 + 4 5. Estimasi

Menurut Imam Ghozali (2006:85) estimasi adalah :

“Nilai , dan yang terdapat pada langkah konversi diagram jalur ke dalam bentuk persamaan diestimasi menggunakan program SmartPLS. Dasar yang digunakan untuk dalam etimasi adalah resampling dengan

Bootestrapping yang dikembangkan oleh Geisser & Stone. Tahap pertama dalam estimasi menghasilkan penduga bobot (weight estimate), tahap kedua menghasilkan estimasi untuk inner model dan outer model, tahap ketiga menghasilkan estimasi means dan parameter lokasi (konstanta)”.

6. Uji Kecocokan Model (Goodness of Fit)

component score dengan construct score yang dihitung dengan PLS. Menurut Imam Ghozali (2006:110), ukuran yang digunakan adalah

“Jika korelasi antara item score/component score dengan construct score

angkanya lebih dari 0,7 dikatakan tinggi dan jika angkanya antara 0,4 – 0,6 dikatakan cukup”.

Discriminan validity melihat bagaimana validitas dari konstruk yang terbentuk dibandingakn dengan konstruk yang lainnya. Discriminan validity dilihat berdasarkan nilai Average Variance Extracted (AVE) dimana direkomendasikan nilai AVE lebih besar dari 0,5.Menurut Imam Ghozali (2006:212) :

“Evaluasi model pengukuran/measurement model(Outer model juga dapat

dilihat dari nilai composite reliability (CR) dimana nilai composite reliability diharapkan lebih besar dari 0,70”.

Selanjutnya pada uji kecocokan model struktural terdapat dua ukuran yang sering digunakan, yaitu nilai R-square dan nilai statistik t. R-square untuk konstruk dependen menunjukkan besarnya pengaruh/ketepatan konstruk independen dalam mempengaruhi konstruk dependen. Kemudian menurut Imam Ghozali (2006:99)

“Semakin besar nilai R-square berarti semakin baik model yang dihasilkan.

Kemudian nilai tatistik t yang besar (lebih besar dari 1,645) juga menunjukkan bahwa model yang dihasilkan semakin baik”.

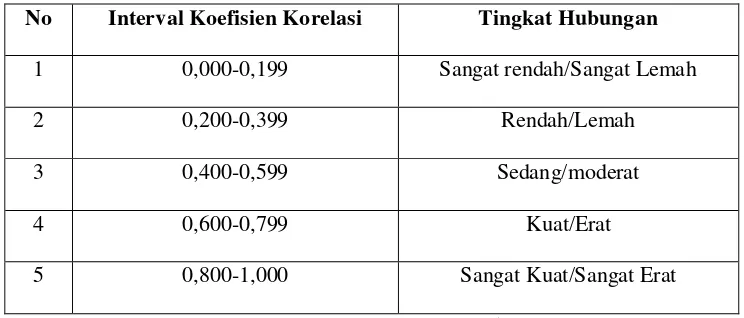

Tabel 3.6

Tingkat Keeratan Korelasi

No Interval Koefisien Korelasi Tingkat Hubungan

1 0,000-0,199 Sangat rendah/Sangat Lemah

2 0,200-0,399 Rendah/Lemah

3 0,400-0,599 Sedang/moderat

4 0,600-0,799 Kuat/Erat

5 0,800-1,000 Sangat Kuat/Sangat Erat

(sumber : sugiyono, 2009:250)

7. Pengujian Hipotesis

Setelah model secara keseluruhan dan secara parsial diuji, serta diperoleh model yang fit dengan data, maka pada tahap berikutnya dilakukan pengujian hipotesis dengan metode resampling Bootstrap. Metode resampling Bootstrap

adalah membangun data bayangan (pseudo data) dengan menggunakan informasi dari data asli dengan tetap memperhatikan sifat-sifat dari data asli tersebut, sehingga data bayangan akan memiliki karakterstik yang semirip mungkin dengan data asli.

sebuah konstruk/ faktor laten yang umum. Ada dua buah ukuran reliabilitas yang digunakan yaitu Construct Reliability dan Variance Extracted .

Construct Reliability (C-R) diperoleh melalui rumus :

Nilai batas yang digunakan untuk menilai sebuah tingkat reliabilitas yang

dapat diterima adalah C-R 0,7. Ukuran reliabilitas yang kedua adalah Variance Extracted (V-E) yang menunjukkan jumlah varians indikator-indikator yang diekstraksi dari laten variabel. Nilai Variance Extracted (V-E) yang tinggi menunjukkan bahwa indikator-indikator yang digunakan telah mewakili laten variable secara baik. Variance Extracted (V-E) diperoleh melalui rumus :

Nilai batas yang digunakan untuk menilai sebuah tingkat reliabilitas yang

direkomendasikan adalah V-E 0,5.

3.8.2 Pengujian Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini selanjutnya dapat diuraikan sebagai berikut :

a. Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini selanjutnya dapat diuraikan sebagai berikut :

2

2 (standardized loading) Variance Extracted =

(standardized loading) j

Kebijakan pajak dan pengetahuan pajak baik secara simultan dan parsial berpengaruh terhadap kepatuhan pajak di lingkungan KPP Pratama Bandung Karees.

Persamaan model struktural:

=1

2 +

2

2 +

Model pengukuran dan struktural terdiri dari 2 exogenous constructs (m=2) dan 8 indikator (p=5), dan 1 endogenous constructs (n=1) dan 4 indikator (q=6). Model struktural yang akan diuji digambarkan sebagai berikut :

Gambar 3.2

Struktur Analisis Hubungan ξ1dan ξ2Struktural terhadap

Untuk menguji hipotesis penelitian secara parsial dilakukan melalu uji hipotes statistik sebagai berikut :

Ho : 2.1 = 0 : Pengaruh 2 terhadap tidak signifikan

Ho : 2.1 ≠ 0 : Pengaruh 2 terhadap signifikan

Statistik uji yang digunakan adalah : 3 3

ˆ

ˆ

(

)

i i

t

SE

Tolak Ho jika thitung> ttabel pada taraf signifikan.Dimana t tabel untuk α = 0,0η

sebesar 1,96.

a. Pengujian secara parsial Hipotesis

H01 ; 1.1 = 0, kebijakan pajak tidak berpengaruh terhadap kepatuhan pajak.

H11 ; 1.1 ≠ 0, kebijakan pajak berpengaruh terhadap kepatuhan pajak.

H02 ; 2.1 = 0, pengetahuan pajak tidak berpengaruh terhadap kepatuhan pajak

H12; 2.1≠ 0, pengetahuan pajak berpengaruh terhadap kepatuhan pajak.

Kriteria Pengujian

Jika t hitung≥ t tabel (1,96) maka H0 ditolak, berarti Ha diterima.

Jika t hitung≤ t tabel (1,96) maka H0 diterima, berarti Ha ditolak

b. Pengujian Secara Simultan Hipotesis

H0 ; & = 0, Secara simultan kebijakan pajak dan pengetahuan pajak

tidak berpengaruh terhadap kepatuhan pajak.

H1 ; & ≠ 0, Secara simultan kebijakan pajak dan pengetahuan pajak

berpengaruh terhadap kepatuhan pajak.

Interpretasi model atau hasil pengujian. Pada tahap ini hasil perhitungan diinterpretasikan sesuai dengan data teori dan nalar.

Tabel 3.7 Daftar Simbol

(sumber : Imam Ghozali, 2006:248)

Simbol Keterangan Nama

Ξ Η Λ

= Measurement Error Exogenous Indikator

= Measurement Error Endegenous Indikator

= Exogenous Latent Variable

= Endegenous Latent Variable

= Bobot faktor antara latent variable dengan indikatornya

= Koefisien pengaruh langsung antara Exogenous Latent Variable dan

Endegenous Latent Variable

= Koefisien pengaruh langsung antara Endogenous Latent Variable dan

Endegenous Latent Variable

= Error pada Endegenous Latent Variable

Delta

Epsilon

Ksi Eta

Lamda

Gamma

Beta

113

5.1 Kesimpulan

Bardasarkan penelitian yang dilakukan mengenai Pengaruh Implementasi Kebijakan Pajak dan Tingkat Pengetahuan Pajak terhadap Kepatuhan Pajak dengan survey terhadap wajib pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees diperoleh kesimpulan sebagai berikut :

1. Implementasi kebijakan pajak berpengaruh terhadap kebijakan pajak dengan

penilaian bahwa penerapan kebijakan pajak dirasakan sudah cukup baik dirasakan oleh wajib pajak. Namun, kebijakan-kebijakan pajak yang diterapkan saat ini masih saja dinilai tidak dapat mencapai tujuan yang diharapakan. Wajib pajak belum merasakan peningkatan kesejahteraan dari kebijakan pajak yang telah diterapkan. Perencanaan kebijakan pajak dan keputusan yang dihasilkan pun masih perlu dikaji lebih lanjut sehingga dapat menghasilkan program-program kebijakan pajak yang dapat memberikan efek positif bagi masyarakat. Kebijakan pajak yang baik, adil dan yang berpihak terhadap wajib pajak akan memberikan efek yang dapat membuat wajib pajak secara sukarela memenuhi kewajiban perpajakannya.

pemenuhan kewajiban perpajakannya. Masih banyaknya wajib pajak yang merasa kesulitan dalam mengisi Surat Pemberitahuan akan berpengaruh terhadap ketepatan waktu dalam penyetoran SPT. Sementara itu, sanksi yang diberikan sebenarnya sudah cukup berat dirasakan oleh wajib pajak apabila terlambat atau tidak menyetorkan SPT, tetapi wajib pajak masih banyak yang melanggar ketentuan yang telah ditetapkan tersebut. Pemahaman yang tinggi terhadap bagaiamana mengisi SPT, kapan waktu pelaporan SPT dan sanksi-sanksi yang diberikan apabila terlamabat atau tidak menyetorkan SPT sangat berpengaruh terhadap tingkat kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

5.2 Saran

Setelah peneliti memahami dan memberikan kesimpulan dari hasil penelitian mengenai pengaruh Kebijakan Pajak dan Pengetahuan Pajak terhadap Kepatuhan Wajib Pajak, peneliti memberikan saran sebagai berikut :

5.2.1 Saran Operasional

kondisi wajib pajak dan perekonomian sehingga implementasi dari kebijakan pajak dapat memberikan pengaruh yang baik bagi semua pihak. Program-program pajak yang merupakan bagian dari kebijakan pajak pun perlu disosialisasikan dengan baik sebab masih banyak wajib pajak yang masih tidak mengetahui program apa yang diterapkan pemerintah guna meningkatkan kepatuhan pajak.

2. Tingkat pengetahuan pajak yang tinggi harus dimiliki oleh semua wajib

pajak. Saat ini, tingkat pengetahuan wajib pajak sudah dinilai cukup baik meskipun masih banyak wajib pajak yang memiliki pengetahuan yang rendah dalam memnuhi kewajiban perpajakannya. Oleh karena itu, dengan melakukan edukasi dan sosialisasi dengan prioritas tinggi terhadap wajib pajak akan dapat meningkatkan pengetahuan wajib pajak. Efektifitas serta efesiensi edukasi dan sosialisasi perlu juga diperhatikan agar lebih mudah untuk memberikan pemahaman terhadap wajib pajak, disamping kemudahan-kemudahan yang diharapkan oleh wajib pajak dalam memnuhi kewajiban perpajakannya.

5.2.2 Saran Akademis

1. Bagi pengembang Ilmu

2. Bagi Peneliti Lain

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Jalan Dipatiukur 112-114 Bandung

adams.pamungkas91@rocketmail.com

ABSTRACT

Taxpayers in fulfilling the obligations of the current tax assessed is still low despite the annually started leading to a better level. Government-issued tax policy currently still felt unfair to taxpayers and haven't been able to be able to create a welfare society. Fairness and simplicity in the taxpayer's tax liability meets the demands of taxpayers that will have an effect on the level of tax compliance. On the other hand, taxpayers need to have knowledge in the field of taxation so that taxpayers would not have trouble. The level of knowledge the taxpayers still low rated from rate of return the notice which can then be assessed how much taxpayers comply with tax obligations in fulfilling.

The purpose of this research to determine the influence of tax policy implementation and tax knowledge level to tax compliance.The research was conducted on Bandung Karees Small Taxpayers Office with a survey of 100 individual taxpayers. The method used in this research is descriptive and verificative method with Partial Least Square (PLS).

These result of this research indicate that (1) the implementation of tax policy affects to tax compliance. (2) the level of tax knowledge affect to tax compliance. The results may support the theory of relationship between tax policy with tax compliance and tax knowledge with tax compliance and redevelop previous research.

Keywords : Tax Policy, Tax Knowledge, Tax Compliance

I PENDAHULUAN

1.1 Latar Belakang Penelitian

Sektor pajak memiliki posisi sangat penting dan strategis bagi pendapatan negara, sehingga hampir tidak dapat disangkal bahwa pajak merupakan andalan pemasukan uang bagi negara (Siti Kurnia Rahayu, 2010:55). Sekitar 70% penerimaan APBN saat ini berasal dari pajak, yang digunakan untuk membiayai pengeluaran pemerintah serta untuk menciptakan kesejahteraan masyarakat (Agus Martowardojo, 2012). Tetapi, dengan rendahnya tingkat pembayaran pajak mengakibatkan pemerintah tidak bisa memberikan sarana dan prasarana infrastruktur yang memadai bagi rakyat secara keseluruhan (Agus Martowardojo, 2012).

Indonesia perlu diperbaiki, sebab dengan pertumbuhan ekonomi di Indonesia yang tinggi sebenarnya berkontribusi besar tehadap pajak di Indonesia (Angel Guria, 2011). Dan menurut pengamat Koalisi Anti Utang kebijakan pajak saat ini tidak adil bagi rakyat karena penerimaan negara tidak mampu untuk meningkatkan kesejahteraan rakyat (Dani Setiawan, 2011).

Sementara itu, Kamar Dagang dan Industri (Kadin) melalui Wakil Ketua Komite Tetap Pajak Kadin, Antonius Prijohandojo Kristanto (2013) menyampaikan bahwa wajib pajak membutuhkan pengampunan pajak yang dapat mendorong wajib pajak untuk segera membayar pajak tunggakan, atau yang belum melaporkan sama sekali (Antonius Prijohandojo, 2013). Pasalnya, melalui pengampunan pajak dapat meningkatkan perilaku wajib pajak untuk lebih jujur dan tepat waktu dalam membayar pajak. Kebijakan pengampunan pajak diharapkan dapat dilakukan lima tahun sekali (Antonius Prijo, 2013). Hal lainnya dalam meningkatkan kepatuhan pajak dengan memberikan pelayanan yang maksimal melalui kebijakan dalam sistem administrasi perpajakan yang modern (Sri Mulyani, 2011). Sri Mulyani (2011) menyatakan dengan kebijakan pajak dalam hal sistem administrasi perpajakan modern merupakan salah satu cara mendongkrak penerimaan pajak (Sri Mulyani, 2011). Terbukti pemasukan pajak meningkat tajam begitu kantor pajak menerapkan sistem administrasi modern (Sri Mulyani 2011).

Di sisi lain, tingkat pengetahuan wajib pajak dalam tata cara memenuhi kewajiban perpajakannya pun dapat berpengaruh terhadap tingkat kepatuhan (Fuad Rahmany, 2011). Menurut Fuad Rahmany (2011) pengetahuan masyarakat soal pajak masih minim. Hal inilah menjadi salah satu faktor rendahnya kesadaran masyarakat untuk membayar pajak (Fuad Rahmany, 2011). Banyak orang yang belum tahu, seolah-olah membayar pajak harus di kantor pajak. Padahal, kantor pajak tidak pernah menerima uang pajak (Fuad Rahmany, 2011).Clifford G, dkk (2013) menjelaskan pengetahuan pajak sangat penting dalam mempromosikan kepatuhan pajak sukarela. Hal ini diperlukan untuk wajib pajak untuk memperoleh pengetahuan pajak yang akan memungkinkan mereka untuk menjadi patuh (Clifford G, dkk, 2013).

Saat ini sistem pemungutan pajak yang dilaksanakan di Indonesia adalah Self Assessment System (Siti Kurnia Rahayu, 2010). Sistem pemungutan ini diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya (Siti Kurnia, 2010). Konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan (Siti Kurnia Rahayu, 2010). Banu Witono (2008) pun menyatakan pengetahuan tentang peraturan perpajakan penting untuk menumbuhkan perilaku patuh, karena bagaimana mungkin wajib pajak disuruh patuh apabila mereka tidak mengetahui bagaimana peraturan perpajakan, artinya bagaimana wajib pajak disuruh untuk menyerahkan SPT tepat waktu jika mereka tidak tahu kapan waktu jatuh tempo penyerahan SPT (Banu Witono, 2008).

2. Masih banyaknya wajib pajak yang tidak mengetahui mengenai bagaimana memenuhi kewajiban perpajakannya.

3. Masih rendahnya tingkat kepatuhan pajak.

1.2.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah :

1. Seberapa besar pengaruh implementasi kebijakan pajak terhadap kepatuhan pajak di KPP Pratama Bandung Karees.

2. Seberapa besar pengaruh tingkat pengetahuan pajak terhadap kepatuhan pajak di KPP Pratama Bandung Karees.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud peneliti melakukan penelitian ini adalah untuk mencari kebenaran mengenai teori kebijakan pajak dan pengetahuan pajak berpengaruh terhadap kepatuhan pajak melalui bukti-bukti data yang diperoleh dari lapangan.

1.3.2 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh implementasi kebijakan pajak terhadap kepatuhan pajak.

2. Untuk mengetahui seberapa besar pengaruh tingkat pengetahuan pajak terhadap kepatuhan pajak.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memecahkan masalah kebijakan-kebijakan tentang perpajakan yang telah dikeluarkan pemerintah dan pengetahuan pajak dalam wajib pajak memenuhi kewajiban perpajakannya agar diterapkan dengan baik sehingga wajib pajak semakin patuh guna meningkatkan penerimaan negara khusunya dari sektor pajak.

14.2 Kegunaan Akademis

1. Bagi pengembangan ilmu

Penelitian ini diharapkan dapat memberikan bukti empiris bahwa kebijakan pajak dan pengetahuan pajak berpengaruh terhadap kepatuhan pajak.

2. Bagi peneliti lain

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan serta sebagai bahan referensi untuk penelitian dalam bidang yang sama, umumnya mengenai perpajakan, khususnya mengenai pengaruh implementasi kebijakan pajak dan tingkat pengetahuan pajak terhadap kepatuhan pajak.

II KAJIAN PUSTAKA

2.1. Kebijakan Pajak

2.1.1 Pengertian Kebijakan Pajak