120

Nama : Raja Irsal Lubis

Tempat, Tanggal Lahir : Medan, 7 Januari 1990 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat tinggal : Jl. Cihampelas No. 3/115 b 302, Bandung

Nomor Telepon : 081220384172

Email : [email protected]

1. Riwayat Pendidikan :

No Keterangan Riwayat Pendidikan

1. SD SD Sultan Iskandar Muda, Medan

2. SMP SMP Plus Shafiyyatul Amaliyyah, Medan

3. SMA SMA Negeri 1, Medan

4. Perguruan Tinggi Universitas Komputer Indonesia (UNIKOM) Bandung

2. Data Pendidikan Non Formal :

No. Kegiatan Tahun

1. Peserta “Brevet A&B terpadu Tax center Unikom

PENGARUH TEKNOLOGI INFORMASI, SANKSI PAJAK, DAN

SELF ASSESSMENT SYSTEM

TERHADAP KEPATUHAN

PAJAK

(Survey Terhadap Wajib Pajak Orang Pribadi di KPP Pratama

Bandung Karees)

THE INFLUENCE OF INFORMATION TECHNOLOGY, TAX PENALTIES , AND SELF ASSESSMENT SYSTEM TO TAX COMPLIANCE

(Survey of Individual Taxpayer in Bandung Karees STO)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh : Raja Irsal Lubis

21108882

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah... 10

1.2.2 Rumusan Masalah ... 11

1.3. Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4. Kegunaan Penelitian... 12

x

1.5. Lokasi dan Waktu Penelitian ... 13

1.5.1 Lokasi Penelitian ... 13

1.5.2 Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 15

2.1.1 Teknologi Informasi ... 15

2.1.1.1 Pengertian Teknologi Informasi ... 15

2.1.1.2 Peranan Teknologi Informasi ... 16

2.1.1.3 Komponen Teknologi Informasi ... 17

2.1.1.4 Penggunaan Teknologi Informasi Komputer (TIK) dengan menggunakan pendekatan Technology Acceptance Model (TAM) ... 19

2.1.2 Sanksi Pajak ... 22

2.1.2.1 Pengertian dan Jenis-Jenis Sanksi Pajak ... 22

2.1.2.2 Indikator Sanksi Pajak ... 23

2.1.3 Self Assessment System ... 25

2.1.3.1 Pengertian Self Assessment System ... 25

2.1.3.2 Indikator Self Assessment System ... 26

2.1.4 Kepatuhan Pajak ... 27

2.1.4.1 Pengertian Kepatuhan Pajak ... 27

2.1.4.2 Manfaat Kepatuhan Pajak ... 29

xi

2.1.4.5 Indikator Kepatuhan Pajak ... 33

2.2. Kerangka Pemikiran ... 33

2.2.1 Keterkaitan Teknologi Informasi dengan Kepatuhan Pajak ... 33

2.2.2 Keterkaitan Sanksi Pajak dengan Kepatuhan Pajak ... 35

2.2.3 Keterkaitan Self Assessment System dengan Kepatuhan Pajak . 35 2.2.4. Paradigma Penelitian ... 36

2.2.5 Penelitian Terdahulu ... 37

2.3 Hipotesis ... 39

BAB III OBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian ... 40

3.2. Metode Penelitian ... 41

3.2.1. Desain Penelitian ... 42

3.3 Operasional Variabel ... 46

3.4 Sumber Data ... 48

3.5 Alat Ukur Penelitian ... 49

3.5.1 Uji Validitas ... 49

3.5.2 Uji Reliabilitas ... 50

3.5.3 Pemobotan Nilai yang Diperoleh ... 52

3.6 Populasi dan Sampel ... 53

3.6.1 Populasi ... 53

3.6.2 Sampel ... 53

xii

3.8.1 Metode Analisis ... 56

3.8.2 Pengujian Hipotesis ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 68

4.1.1 Gambaran Umum Kantor Pelayanan Pajak ... 68

4.1.1.1 Sejarah Kantor Pelayanan Pajak Pratama Bandung Karees ... 68

4.1.1.2 Jenis Pelayanan yang Disediakan di Kantor Pelayanan Pajak Pratama Bandung Karees ... 70

4.1.2 Karakteristik Responden ... 71

4.1.3 Pengujian Alat Analisis Pembahasan ... 72

4.1.3.1 Hasil Validitas dan Reliabilitas ... 72

4.1.3.2 Hasil Uji Validitas ... 72

4.1.3.3 Hasil Uji Reliabilitas ... 75

4.1.4 Analisis Deskriptif ... 76

4.1.4.1 Analisis Deskriptif Teknologi Informasi ... 77

4.1.4.2 Analisis Deskriptif Sanksi Pajak ... 80

4.1.4.3 Analisis Deskriptif Self Assessment System ... 83

4.1.4.4 Analisis Deskriptif Kepatuhan Pajak ... 87

xiii

Pajak dan SAS (Self Assessment System) terhadap

Kepatuhan Pajak ... 90

4.1.5.2 Pengujian Model Pengukuran ... 91

4.1.5.3 Pengujian Model Struktural ... 96

4.1.5.4 Pengujian Hipotesis ... 101

4.2 Pembahasan ... 104

4.2.1 Pengaruh Teknologi Informasi terhadap Kepatuhan Pajak ... 104

4.2.2 Pengaruh Sanksi Pajak terhadap Kepatuhan Pajak ... 106

4.2.3 Pengaruh Self Assessment System terhadap Kepatuhan Pajak .. 108

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 111

5.2 Saran ... 112

DAFTAR PUSTAKA ... 115

RIWAYAT HIDUP ... 120

xiv

Halaman

Gambar 2.1 Paradigma Penelitian... ... 37

Gambar 3.1 Diagram Jalur ... 61

Gambar 4.1 Diagram Karateristik Responden ... 72

xv

Halaman Tabel 1.1 Tingkat Kepatuhan Pajak di KPP Pratama Bandung Karees Periode

2008-2012... 9

Tabel 1.2 Pelaksanaan Penelitian ... 14

Tabel 2.1 Penelitian Terdahulu yang Berkaitan Dengan Variabel Peneliti ... 37

Tabel 3.1 Desain Penelitian ... 45

Tabel 3.2 Operasional Variabel ... 47

Tabel 3.3 Standar Penilaian Untuk Validitas ... 49

Tabel 3.4 Standar Penilaian Untuk Reliabilitas ... 51

Tabel 3.5 Scoring Untuk Jawaban Kuesioner Positif ... 56

Tabel 3.6 Scoring Untuk Jawaban Kuesioner Negatif ... 56

Tabel 3.7 Kriteria Presentase Tanggapan Responden ... 58

Tabel 3.8 Lambang Statistik ... 61

Tabel 3.9 Tingkat Keeratan Korelasi ... 64

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 71

Tabel 4.2 Karakteristik Responden Berdasarkan Pendidikan ... 71

Tabel 4.3 Hasil Perhitungan Koefisien Validitas Teknologi Informasi (X1) ... 73

Tabel 4.4 Hasil Perhitungan Koefisien Validitas Sanksi Pajak (X2) ... 73

Tabel 4.5 Hasil Perhitungan Koefisien Validitas SAS (Self Assessment System) (X3)... 74

Tabel 4.6 Hasil Perhitungan Koefisien Validitas Kepatuhan Pajak (Y) ... 75

xvi

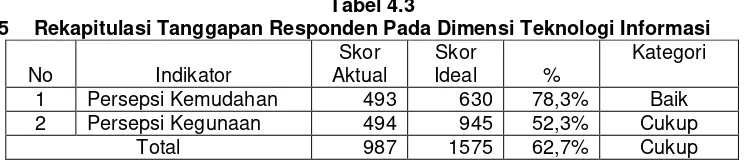

Tabel 4.9 Rekapitulasi Tanggapan Responden Pada Dimensi Teknologi Informasi ... 77 Tabel 4.10 Rekapitulasi Tanggapan Responden Pada Indikator Persepsi

Kemudaan... 78 Tabel 4.11 Rekapitulasi Tanggapan Responden Pada Indikator Persepsi

Kegunaan ... 79 Tabel 4.12 Rekapitulasi Tanggapan Responden Pada Dimensi Sanksi Pajak ... 80 Tabel 4.13 Rekapitulasi Tanggapan Responden Pada Indikator Sanksi Tanpa

Toleransi ... 81 Tabel 4.14 Rekapitulasi Tanggapan Responden Pada Indikator Tingkat

Negosiasi Sanksi ... 82 Tabel 4.15 Rekapitulasi Tanggapan Responden Pada Indikator Tingkat

Keberatan Sanksi ... 83 Tabel 4.16 Rekapitulasi Tanggapan Responden Pada Dimensi Self Assessment

System ... 83

Tabel 4.17 Rekapitulasi Tanggapan Responden Pada Indikator Kesadaran untuk membayar pajak ... 84 Tabel 4.18 Rekapitulasi Tanggapan Responden Pada Indikator Kesadaran untuk melaporkan SPT ... 85 Tabel 4.19 Rekapitulasi Tanggapan Responden Pada Indikator Kejujuran dalam

xvii

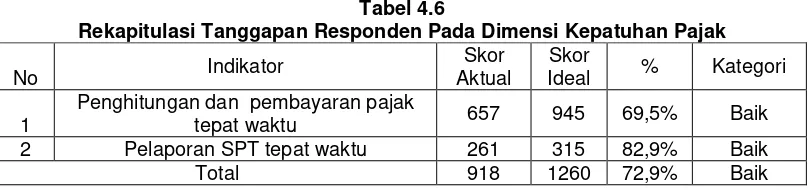

Pajak ... 87

Tabel 4.21 Rekapitulasi Tanggapan Responden Pada Indikator Penghitungan dan pembayaran pajak tepat waktu ... 88

Tabel 4.22 Rekapitulasi Tanggapan Responden Pada Indikator Pelaporan SPT tepat waktu ... 89

Tabel 4.23 Outer model variabel Teknologi Informasi (X1) ... 91

Tabel 4.24 Outer model variabel Sanksi Pajak (X2) ... 93

Tabel 4.25 Outer model variabel Self Assessment System (X3) ... 94

Tabel 4.26 Outer model variabel Kepatuhan Pajak (Y) ... 95

Tabel 4.27 Nilai Convergent validity Variabel Teknologi Informasi, Sanksi Pajak, dan Kepatuhan Pajak ... 97

Tabel 4.28 Nilai Average Variance Extracted (AVE) Variabel laten ... 98

Tabel 4.29 Perbandingan Nilai AVE dengan Korelasi antar Variabel Laten ... 99

Tabel 4.30 Nilai Composite Reliability Variabel laten ... 100

Tabel 4.31 Uji Signifikansi Pengaruh Teknologi Informasi Terhadap Kepatuhan Pajak ... 101

Tabel 4.32 Uji Signifikansi Pengaruh Sanksi Pajak Terhadap Kepatuhan Pajak ... 102

Tabel 4.33 Uji Signifikansi Pengaruh Self Assessment System Terhadap Kepatuhan Pajak ... 103

115

DAFTAR PUSTAKA

Abdul Kadir dan Terra Ch. Triwahyuni. 2012. Pengenalan Teknologi Informasi. Yogyakarta: Andi.

Adjat Jatmika. 2012. Kabar ekonomi Jabar (25/2): Kepatuhan wajib pajak di Jabar rendah

http://www.bisnis-jabar.com/index.php/berita/kabar-ekonomi-252-kepatuhan-wajib-pajak-di-jabar-rendah

Agus Martowardojo. 2012. Menkeu: Kepatuhan Wajib Pajak Masih Rendah. http://bisnis.vivanews.com/news/read/251486-menkeu--sensus-pajak-topang-penerimaan-negara

Agus Nugroho Jatmiko. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, dan Kesadaran perpajakan terhadap Kepatuhan Wajib Pajak

Ahmad Heryawan. 2013. Hanya 1,2 Juta yang Bayar Pajak di Jabar. http://www.pikiran-rakyat.com/node/225594

Aris Aviantara. 2009. Manajemen dan Perencanaan Pajak.

http://aviantara.multiply.com/journal/item/5/Manajemen_dan_perencanaan Pajak.

Azhar Susanto. 2004. Sistem Informasi Manajemen. Bandung : Linggar Jaya. Barker, C. Pistrang., & Elliot, R. (2002). Research Methods in Clinical

Psychology ( 2nd ed.). Chichester: John Wiley & Sons.

Brondolo, Jhon, Carlos Silvani, Eric Le Borgne, and Frank Bosch. (2008). Tax Administration Reform and Fiscal Adjustment: The Case of Indonesia (2001-07). Journal of Economics.

Cats-Baril, W.Thompson, R. 2003. Information Technology and Management McGraw-Hill. New York.

Dedi Rudaedi. 2012. Ditjen: Penyelewengan Terjadi Karena Wajib Pajak Tak Tahu.

http://finance.detik.com/read/2012/06/19/150514/1945167/4/ditjen-penyelewengan-terjadi-karena-wajib-pajak-tak-tahu

116

Fuad Rahmany. 2013. Ditjen Pajak Keluhkan Kekurangan Pegawai.

http://www.suaramerdeka.com/v1/index.php/read/news/2013/05/30/15902 2/Ditjen-Pajak-Keluhkan-Kekurangan-Pegawai

Fuad Rahmany. 2013. Genjot Pajak, Ini 3 Langkah Strategis Pemerintah.

http://www.tempo.co/read/news/2013/01/14/087454368/Genjot-Pajak-Ini-3-Langkah-Strategis-Pemerintah

Hancock, G.R., & Mueller, R.O. 2000. Rethinking construct reliability within latent variable systems. in R. Cudek, S. duToit, and D. Sorbom (Eds.), Structural equation modeling: Present and future.

Harjanti Puspa Arum. 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang melakukan Kegiatan Usaha dan Pekerjaan Bebas.

Harun Al Rasyid. 1994. Dasar- Dasar Statistika Terapan, Program Pascasarjana, Unpad, Bandung.

Heriyanto. 2012. Pengaruh Pemanfaatan Teknologi Informasi dan Persepsi Wajib Pajak terhadap Efisiensi Sistem Pajak.

Herry Susanto. 2012. Membangun Kesadaran dan Kepedulian Sukarela Wajib. Pajak. Pengelolaan Teknologi Informasi, Jurnal Ilmu-ilmu Sosial, Vol. 12, No.2.

Imam Ghozali. 2006. Aplikasi Analisis Multivarite dengan SPSS, Cetakan Keempat. Semarang : Badan Penerbit UNDIP.

Imam Ghozali. 2008. Model Persamaan Struktural Konsep dan Aplikasi dengan SPSS, Cetakan Keempat. Semarang : Badan Penerbit UNDIP.

Indra Ismawan. 2001. Memahami Reformasi Perpajakan 2000. Jakarta: Elex Media Komputindo.

Iwan Djuniardi. 2013. Ditjen Pajak Akan Merancang Sistem Pendeteksi Kepatuhan Wajib Pajak dan Pegawainya.

117

Iwan Setiawandi. 2013. Setahun Jokowi-Basuki, PAD Pajak "Online" Capai Rp 17 Triliun http://megapolitan.kompas.com/read/2013/10/16/0845395/Setahun.Jokowi -Basuki.PAD.Pajak.Online.Capai.Rp.17.Triliun.

Kemal Azis Stamboel. 2011. Genjot Habis Setoran Pajak, Pemerintah Harus Hapus Mafia.

habis-setoran-pajak-pemerintah-harus-hapus-mafia

Kharisma Nur Khakim. 2011. Analisis faktor-faktor yang Mempengaruhi Penerimaan dan Penggunaan Software Akuntansi MYOB dengan menggunakan Pendekatan Technology Acceptance Model (TAM).

Kismantoro Petrus. 2012. Tingkat Kepatuhan Wajib Pajak Masih Rendah. http://berita.plasa.msn.com/nasional/jpnn/tingkat-kepatuhan-wajib-pajak- masih-rendah-1

Lin Che Whei. 2001. Analisis Ketepatan Prediksi.

http://thesis.binus.ac.id/Doc/PustakaDoc/2007-2-00371-MN_Pustaka.doc. Luky Alfirman. 2010. Sistem Pajak RI Beri Celah Wajib Pajak Berbohong

http://finance.detik.com/read/2010/06/29/142529/1389259/4/sistem-pajak-ri-beri-celah-wajib-pajak-berbohong?

Mardiasmo. 2011. Perpajakan : Edisi Revisi 2011. Yogyakarta : Andi.

Mark S. Glynn and Arch G. Woodside. 2009. Business-to-Business Brand Management, Bingley, UK: JAI Press, an Imprint of Emerald Group.

Masyhuri dan M. Zainudin. 2009. Metodologi Penelitian : Pendekatan Praktis dan Aplikatif. Bandung : Refika Aditama.

Menteri Keuangan. 2003. Syarat-syarat menjadi Wajib Pajak Patuh. http://www.pajak.net/info/wajib_pajak_patuh.htm

Mohammad Zain. 2008. Manajemen Perpajakan. Jakarta : PT. Salemba Empat. Muliari, N.K., Setiawan P.E. 2010. Pengaruh Persepsi tentang Sanksi Perpajakan

dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur.

Mulyadi. 2003. Ekonomi Sumber Daya Manusia – Dalam Perspektif Pembangunan. Penerbit PT. Rineka Cipta, Jakarta.

118

Ricki Candra, Haris Wibisono, Mujilan. 2013. Modernisasi Sistem Administrasi Perpajakan Dan Kepatuhan Wajib Pajak.

Safri Nurmantu. 2006. Pengantar Perpajakan. Jakarta : Granit.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta : Graha Ilmu.

Sony Devano dan Siti Kurnia Rahayu. 2006. Perpajakan : Konsep, Teori dan Isu. Jakarta : Prenada Medio Group.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Alfabeta. Sugiyono. 2010. Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Pendidikan, Pendekatan Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta.

Sukiatto Oyong. 2013. Wajib Pajak Sering Alami Kontroversi Hati. Diakses dari

http://bisnis.liputan6.com/read/700256/wajib-pajak-sering-alami-kontroversi-hati

Sumihar Petrus Tambunan. 2010. Sanksi Wajib Pajak Pribadi Dipertegas. http://www.hukumonline.com/berita/baca/lt4c2f3a5d816fe/sanksi-wajib-pajak-pribadi-dipertegas

Supadmi. 2010. Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas. Jurnal Akuntansi dan Bisnis : Fakultas Ekonomi Universitas Udayana.

Surya Manurung. 2013. Kompleksitas kepatuhan pajak http://www.pajak.go.id/content/article/kompleksitas-kepatuhan-pajak Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Jilid 1. Edisi 4. Jakarta :

Salemba Empat.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit genesis.

Undang-Undang Republik Indonesia Nomor 16 Tahun 2000 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

119

1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sumber penerimaan negara berasal dari berbagai sektor, baik sektor internal maupun eksternal, salah satu sumber penerimaan negara dari sektor internal adalah pajak, sedangkan sumber penerimaan eksternal misalnya pinjaman luar negeri (Arum, 2012). Begitu besarnya peran pajak dalam APBN, maka usaha untuk meningkatkan penerimaan pajak terus dilakukan oleh pemerintah yang dalam hal ini merupakan tugas Direktorat Jenderal Pajak, Sony Devano dan Siti Kurnia (2006). Berbagai upaya dilakukan Direktorat Jenderal Pajak agar penerimaan pajak maksimal, antara lain adalah dengan ekstensifikasi dan intensifikasi pajak. Hal tersebut dilakukan dengan cara perluasan subjek dan objek pajak, dengan menjaring Wajib Pajak baru, Sony Devano dan Siti Kurnia (2006).

Hal itu jelas sistem perpajakan yang tidak optimal dan tidak efisien dapat menyebabkan pengurangan pendapatan negara seperti hasil dari penelitian Brondolo, dkk. (2008) menunjukkan bahwa administrasi perpajakan Indonesia ditimpa oleh banyak kelemahan. Kurangnya penegakan hukum dan kerangka kerja, lemahnya sistem organisasi, ketidak efektifan pelayanan dan penegakan hukum bagi Wajib Pajak, dan lambatnya informasi menyebabkan pengurangan pendapatan negara dari pajak (Brondolo, dkk., 2008).

Menurut Direktur Penyuluhan, Pelayanan dan Humas Pajak, Kismantoro Petrus (2012), untuk meningkatkan kepatuhan dalam membayar pajak dan memberikan pelayanan ke masyarakat luas, Ditjen Pajak telah melakukan berbagai kebijakan di tahun 2012 ini, antara lain pengembangan teknologi informasi untuk mendukung pelayanan dan memberikan kemudahan kepada Wajib Pajak, harmonisasi peraturan perpajakan, dan Kenaikan Penghasilan Tidak Kena Pajak (PTKP) di tahun 2013.

pemeriksa pajak, dan penyiapan kelengkapan operasional serta logistik untuk mendukung kebijakan di bidang perpajakan (Fuad Rahmany, 2013).

Usaha memaksimalkan penerimaan pajak tidak dapat hanya mengandalkan peran dari Ditjen Pajak maupun petugas pajak, tetapi dibutuhkan juga peran aktif dari para Wajib Pajak itu sendiri (Arum, 2012). Jatmiko (2006) berpendapat Wajib Pajak akan memenuhi kewajiban perpajakan bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Menurut Mardismo (2011) mengemukakan bahwa official assessment system merupakan sistem pemungutan yang memberi wewenang kepada fiskus untuk menentukan besarnya pajak terhutang oleh Wajib Pajak, sedangkan self assessment system adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terhutang. Hal ini menjadikan kepatuhan dan kesadaran Wajib Pajak menjadi faktor yang sangat penting dalam hal untuk mencapai keberhasilan penerimaan pajak (Arum, 2012). Menurut Ahmad Heryawan (2013) bagi Wajib Pajak yang membayar pajak, itu menunjukkan bagian komitmen untuk bela negara, tidak harus pakai surat peringatan, tetapi dengan sadar membayar dengan sukarela ke kantor pajak masing-masing, karena seharusnya yang membayar pajak tidak hanya 1,2 juta orang Wajib Pajak.

tulang punggung dari Self Assessment System (Supadmi, 2010).

Menurut Suardika (dikutip dari Muliari dan Setiawan, 2010), masyarakat harus sadar akan keberadaannya sebagai warga negara dan harus selalu menjunjung tinggi Undang-Undang Dasar 1945 sebagai dasar hukum penyelenggaran negara. Penelitian yang dilakukan oleh Jatmiko (2006) menemukan bahwa kesadaran perpajakan memiliki pengaruh positif yang signifikan terhadap kepatuhan Wajib Pajak. Penelitian yang dilakukan oleh Muliari dan Setiawan (2010) juga menemukan bahwa kesadaran Wajib Pajak berpengaruh positif dan signifikan pada kepatuhan pelaporan Wajib Pajak orang pribadi di Kantor Pelayanan Pajak Denpasar Timur.

Dalam sistem perpajakan yang self assessment, kesadaran terhadap kewajiban itu menjadi penting dan ini juga harus diimbangi dengan tata kelola dan transparansi yang baik serta manfaat dari membayar pajak yang bisa dirasakan oleh masyarakat, sehingga ada peningkatan kepercayaan terhadap institusi dan aparatur pajak (Kemal Azis Stamboel, 2011). Hal ini didukung oleh pendapat Surya Manurung (2013) yang menyebutkan masyarakat akan membayar pajak dari penghasilan yang diterimanya apabila mereka merasakan pelayanan publik sebanding dengan pembayaran pajaknya.

Wajib Pajak, keramahtamahan petugas pajak dan kemudahan dalam sistem informasi perpajakan termasuk dalam pelayanan perpajakan tersebut.

Beberapa fenomena yang terjadi dalam dunia perpajakan Indonesia belakangan ini, menurut Ahmad Heryawan (2013), masih banyak warga berpenghasilan Rp 2 juta ke atas yang termasuk Wajib Pajak belum membayar pajak karena hingga saat ini, hanya sekitar 1,2 juta Wajib Pajak di Jawa Barat dan hanya 55 persen dari jumlah ini yang patuh menyerahkan Surat Pemberitahuan (SPT) Pajak Tahunan, padahal sekitar 80 persen pendapatan baik secara nasional maupun di tingkat daerah berasal dari pajak. Sebenarnya jumlah Wajib Pajak pasti lebih dari 1,2 juta orang tetapi kita tidak tahu karena harus dilaporkan secara pribadi (Ahmad Heryawan, 2013).

Direktur Penyuluhan, Pelayanan dan Humas Pajak, Kismantoro Petrus (2012) juga mengungkapkan permasalahan utama perpajakan masih seputar tingkat kepatuhan Wajib Pajak yang masih sangat rendah karena berdasarkan catatan Ditjen Pajak, baru sekitar 25 juta Wajib Pajak orang pribadi yang sudah membayar pajak dari sekitar 60 juta Wajib Pajak orang pribadi yang seharusnya membayar pajak. Selama ini, tingkat kepatuhan seluruh unsur di Indonesia terhadap pajak masih rendah, seperti Wajib Pajak perorangan masih sebanyak 8,5 juta dari 110 juta yang aktif bekerja dengan rasio SPT hanya 7,7 persen, dibandingkan di negara lain seperti Jepang yang mencapai 50 persen (Agus Martowardojo, 2012).

menerapkan pajak online. Ada beberapa kendala pelaksanaan pajak online, beberapa Wajib Pajak justru masih menginginkan menggunakan pembayaran pajak secara manual, masalahnya karena beberapa Wajib Pajak yang sudah online pun terkadang mengalami gangguan karena sambungan internet mereka terputus sehingga pada akhir masa penerimaan, perlu kembali diadakan rekonsiliasi pencocokan data (Iwan Setiawandi, 2013).

Seperti yang dikatakan Supadmi (2010) tadi diatas, pelayanan fiskus yang baik, keramahtamahan petugas pajak dan kemudahan dalam penggunaan sistem informasi perpajakan dapat membantu pelayanan perpajakan dan memberikan kenyamanan bagi Wajib Pajak, tapi menurut Iwan Djuniardi (2013), jika melihat fenomena di Jerman, sumber daya manusia (SDM) untuk Ditjen Pajak berjumlah sampai dengan 80 juta jiwa, itu jumlah tax payernya 80 juta Wajib Pajak, dengan jumlah pegawai ada 100 ribu, di Jepang ada 80 juta Wajib Pajak, jumlah pegawainya 50 ribu, di Indonesia 260 juta jiwa, pegawai pajaknya hanya 31 ribu. Dari data tersebut, dapat dilihat sistem informasi akan menjadi semakin penting karena jumlah SDM di Ditjen Pajak belum mampu melayani dan mengawasi semua potensi yang ada di masyarakat karena banyaknya masyarakat Indonesia dan jumlah fiskus yang masih kurang (Iwan Djuniardi, 2013).

tidak dapat ditegur dengan menggunakan teknologi informasi, tidak ada teknologi informasi yang bisa menegur, harusnya ditegur oleh orang juga (Fuad Rahmany, 2013).

Ikatan Konsultan Pajak Indonesia (IKPI) Sukiatto Oyong (2013), mengungkapkan Wajib Pajak (WP) kerap mengalami kontroversi hati dalam menjalankan sistem perpajakan di Indonesia yang menggunakan pendekatan self assesment, Wajib Pajak menjalankan self assesment itu merupakan kepatuhan sukarela, tapi apakah mereka sudah secara sukarela dalam melakukannya, karena terkadang Wajib Pajak sering dilanda kontroversi hati, bayar tidak, laporkan semua tidak. Ada ketakutan dari WP nanti terbuka semua pajaknya atau tidak mengerti aturan main dalam membayar pajak (Sukiatto Oyong, 2013). Umumnya masyarakat masih sinis dan kurang percaya terhadap keberadaan pajak karena masih merasa sama dengan upeti, memberatkan, pembayarannya, sering mengalami kesulitan, ketidak mengertian masyarakat apa dan bagaimana pajak dan ribet menghitung dan melaporkannya (Herry Susanto, 2012).

Menurut Dedi Rudaedi (2012), Direktorat Jenderal Pajak menilai adanya penyelewengan pajak atau ketidakpatuhan Wajib Pajak dalam membayar pajak kebanyakan disebabkan karena ketidaktahuan para Wajib Pajak dalam mengikuti aturan pembayaran pajak. Wajib Pajak tidak mengisi SPT (Surat Pemberitahuan Tahunan) bukan semata-mata karena tidak ingin atau niat, tetapi mayoritas karena tidak tahu (Dedi Rudaedi, 2012).

dianut Indonesia memberikan celah kepada Wajib Pajak untuk melakukan kebohongan mengenai besaran penghasilannya, karena melalui sistem ini, Wajib Pajak bebas menulis pendapatannya. Menurut Luky (2010), Direktorat Jenderal Pajak mengakui sistem seperti itu merupakan kesempatan untuk memberikan kepercayaan kepada warga agar berlaku jujur namun melalui sistem itu juga terdapat kelemahan karena pasti ada saja Wajib Pajak yang berbohong melaporkan keharusan pajaknya.

Fenomena lain, Kemal Azis Stamboel (2011) mengatakan pemerintah diminta terus mengejar Wajib Pajak yang belum patuh agar target penerimaan perpajakan tahun 2012 yang Rp 1.019,3 triliun bisa dicapai, kepatuhan Wajib Pajak besar harus menjadi fokus. Selain itu menurut Kemal (2011), faktor yang penting untuk diperhatikan oleh pemerintah adalah tingkat kesadaran dan kepercayaan dari Wajib Pajak yang relatif masih rendah. Untuk itu pemerintah harus berupaya meningkatkan kesadaran dan kepercayaan dari Wajib Pajak karena dalam sistem perpajakan yang self assessment, kesadaran terhadap kewajiban itu menjadi penting (Kemal Azis Stamboel, 2011).

memberikan SPT tahunan dan selain dikenakan denda, mereka tetap harus melunasi tanggungan pajak pada tahun tersebut (Adjat Jatmika, 2012).

Dalam fenomena lain, Direktorat Jenderal Pajak mengatakan akan mempertegas sanksi hukum bagi Wajib Pajak pribadi yang sudah terdaftar maupun belum yang dilakukan untuk meningkatkan penerimaan pajak dari WP pribadi karena penerimaan dari Wajib Pajak pribadi dirasa masih sangat kecil (Tambunan, 2010). Sumihar Petrus Tambunan (2010) menyatakan Wajib Pajak pribadi perlu meningkatkan kepatuhannya membayar pajak penghasilan karena bagi Wajib Pajak yang tidak mengisi SPT dengan benar, Ditjen Pajak akan menempuh jalur hukum.

Menurut Allingham dan Sandmo (1972) yang diungkapkan kembali oleh Surya Manurung (2013) menyebutkan kecenderungan masyarakat tidak mau membayar pajak atau membayar pajak tapi pajak yang dibayar tidak sesuai dari penghasilan yang sebenarnya disebabkan rendahnya pengawasan pemerintah dan sanksi atau denda yang dikenakan terhadap Wajib Pajak yang tidak patuh masih sangat kecil. Selain itu juga pajak yang dibayarkan juga tidak sebanding dengan manfaat yang dirasakan oleh masyarakat (Surya Manurung, 2013).

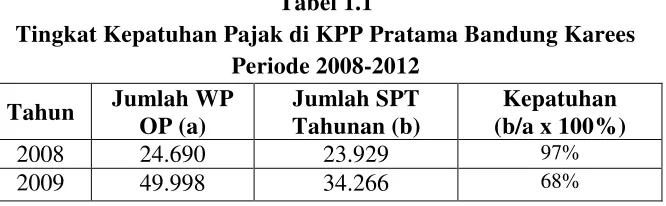

Berikut disajikan tabel yang menjelaskan tentang tingkat kepatuhan pajak di KPP Pratama Bandung Karees dari tahun 2008 hingga 2012.

Tabel 1.1

Tingkat Kepatuhan Pajak di KPP Pratama Bandung Karees Periode 2008-2012

Tahun Jumlah WP OP (a)

Jumlah SPT Tahunan (b)

Kepatuhan (b/a x 100%)

2008 24.690 23.929 97%

2010 62.360 33.974 54%

2011 71.028 39.305 55%

2012 78.587 37.098 47%

Sumber : Seksi Pengolahan Data dan Informasi KPP Pratama Bandung Karees

Dari tabel di atas dapat dilihat bahwa pada tahun 2008-2010 kondisi kepatuhan pajak Orang Pribadi di KPP Pratama Bandung Karees terus menurun. Lalu untuk tahun 2011 mengalami kenaikan hanya sebesar 1% dan pada tahun 2012 kepatuhan pajak menurun kembali.

Berdasarkan uraian di atas penulis tertarik untuk meneliti lebih lanjut tentang “Pengaruh Teknologi Informasi, Sanksi Pajak dan Self Assessment System Terhadap Kepatuhan Pajak (Survey Terhadap Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian yang terdapat pada latar belakang penelitian, serta untuk memberikan batasan terhadap permasalahan yang akan dibahas, maka identifikasi masalah yang ditetapkan sebagai berikut :

1. Pelaksanaan pajak online yang masih mempunyai kendala.

2. Ringannya sanksi pajak yang diberikan oleh pemerintah kepada Wajib Pajak. 3. Pemahaman dan kesadaran yang masih kurang oleh Wajib Pajak atas sistem

pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan Ketentuan Undang-Undang Perpajakan (KUP) yang berlaku.

1.2.2 Rumusan Masalah

Sebagaimana yang diuraikan diatas, penulis dapat merumuskan masalah

sebagai berikut :

1. Seberapa besar pengaruh teknologi informasi terhadap kepatuhan pajak di KPP Pratama Bandung Karees.

2. Seberapa besar pengaruh sanksi pajak terhadap kepatuhan pajak di KPP Pratama Bandung Karees.

3. Seberapa besar pengaruh self assessment system terhadap kepatuhan Pajak di KPP Pratama Bandung Karees.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh dan menganalisis informasi beserta data yang relevan mengenai teknologi informasi, sanksi pajak, self assessment system dan kepatuhan pajak.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh teknologi informasi terhadap kepatuhan pajak pada KPP Pratama Bandung Karees

2. Untuk mengetahui seberapa besar pengaruh sanksi pajak terhadap kepatuhan pajak pada KPP Pratama Bandung Karees

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Adapun kegunaan penelitian ini adalah sebagai solusi untuk memecahkan masalah-masalah mengenai pemanfaatan teknologi informasi dalam perpajakan, sanksi-sanksi pajak dan pemahaman sistem self assessment dalam rangka meningkatkan kepatuhan pajak dan dapat menambah dan memperdalam pengetahuan serta pemahaman peneliti mengenai teknologi informasi, sanksi pajak, self assessment system dan kepatuhan pajak.

1.4.2 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak yang terkait. Adapun kegunaan dari penelitian ini adalah :

1. Bagi pengembangan Ilmu Perpajakan

a. Hasil penelitian ini dapat menjadi sumbangan ilmu pengetahuan dalam bidang ilmu pajak, terutama mengenai pengaruh pengetahuan serta pemahaman penulis mengenai teknologi informasi, sanksi pajak dan self assessment system terhadap kepatuhan pajak.

b. Hasil penelitian ini diharapkan dapat menjadi bukti empiris bahwa

teknologi informasi, sanksi pajak, dan self assessment system berpengaruh terhadap kepatuhan pajak.

2. Bagi peneliti lain

3. Bagi penulis

Menambah pengetahuan dan pengalaman khususnya mengenai pengaruh pengetahuan serta pemahaman penulis mengenai teknologi informasi, sanksi pajak dan self assessment system terhadap kepatuhan pajak yang didapat di bangku kuliah dengan yang pelaksanaan di lapangan.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi dimana penulis melakukan penelitian untuk tujuan penyusunan skripsi ini adalah Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees yang berlokasi di Jl. Ibrahim Adjie (d/h Jl. Kiara Condong) No. 372, Bandung.

1.5.2 Waktu Penelitian

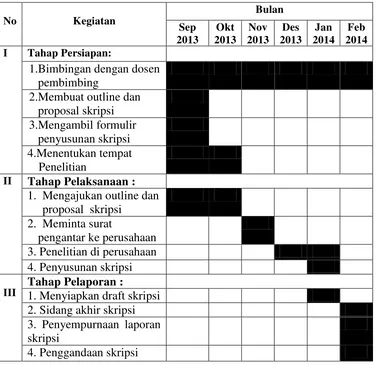

Tabel 1.2

II Tahap Pelaksanaan : 1. Mengajukan outline dan

proposal skripsi 3. Penyempurnaan laporan skripsi

15 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Teknologi Informasi

2.1.1.1 Pengertian Teknologi Informasi

Haag dan Keen (1996) yang dikutip oleh Abdul Kadir dan Terra Ch Triwahyuni (2012:2) berpendapat bahwa :

“Teknologi informasi adalah seperangkat alat yang membantu anda

bekerja dengan informasi dan melakukan tugas-tugas yang berhubungan

dengan pemrosesan informasi”.

Selain itu menurut Thompson dan Baril (2003:3) mengemukakan bahwa :

“Teknologi informasi adalah perangkat keras dan perangkat lunak yang di

kemas sebagai suatu alat untuk menangkap, menyimpan, memproses dan

menghasilkan digital”.

Sedangkan pengertian teknologi informasi menurut (Wardiana, 2002) :

“Teknologi Informasi adalah suatu teknologi yang digunakan untuk mengolah data, termasuk memproses, mendapatkan, menyusun, menyimpan, memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang berkualitas, yaitu informasi yang relevan, akurat dan tepat waktu, yang digunakan untuk keperluan pribadi, bisnis, dan pemerintahan dan merupakan informasi yang strategis untuk pengambilan keputusan. Teknologi ini menggunakan seperangkat komputer untuk mengolah data, sistem jaringan untuk menghubungkan satu komputer dengan komputer yang lainnya sesuai dengan kebutuhan, dan teknologi telekomunikasi

Jadi, teknologi informasi atau yang biasa disingkat TI dapat di simpulkan sebagai alat yang mendukung aktifitas dari sebuah sistem informasi, Agar TI dapat dimanfaatkan secara efektif, anggota dalam organisasi harus dapat menggunakan teknologi informasi dengan baik sehingga dapat memberikan kontribusi yang optimal.

2.1.1.2 Peranan Teknologi Informasi

Teknologi Informasi adalah suatu teknologi yang digunakan untuk mengolah data, termasuk memproses, mendapatkan, menyusun, menyimpan, memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang berkualitas, yaitu informasi yang relevan, akurat dan tepat waktu, yang digunakan untuk keperluan pribadi, bisnis, dan pemerintahan dan merupakan informasi yang strategis untuk pengambilan keputusan (Wawan Wardiana, 2002). Teknologi ini menggunakan seperangkat komputer untuk mengolah data, sistem jaringan untuk menghubungkan satu komputer dengan komputer yang lainnya sesuai dengan kebutuhan, dan teknologi telekomunikasi digunakan agar data dapat disebar dan diakses secara global (Wardiana, 2002).

Teknologi informasi dapat menjadi unsur utama untuk memenuhi tantangan tantangan lingkungan perusahaan yang cepat berubah, dan bahkan di era globalisasi penggunaan teknologi informasi dapat menciptakan keunggulan yang strategis (O'Brien, 1996 dalam Idrus, dkk., 2000).

kepada pelanggan (Mulyadi, 1996 dalam Heriyanto, 2012). Perkembangan pengelolaan teknologi informasi tercermin pada kecenderungan dalam teknologi, aplikasi dan data, peningkatan pemahaman teknologi informasi oleh para manajer, dan perubahan faktor lingkungan organisasi. Kesadaran dalam keterampilan teknologi yang lebih besar dikalangan manajer professional dapat menciptakan harapan yang lebih tinggi dan lebih besar terhadap sistem yang baru.

2.1.1.3 Komponen Teknologi Informasi

Teknologi informasi, biasanya sering dihubung-hubungkan dengan penggunaan komputer atau biasa disebut dengan Teknologi Informasi Komputer (TIK). Dalam penggunaan komputer, biasanya mempunyai komponen-komponen pendukung tergantung bagaimana komputer tersebut.

Menurut Azhar Susanto (2004: 87) komponen teknologi informasi adalah sebagai berikut :

1. Hardware :

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk Informasi. Bagian-bagian hardware terdiri atas:

a. Bagian Input seperti :

keyboard, mouse, scanner,dan lain-lain.

b. Bagian Pengolahan seperti : 1) Processor (otak computer) 2) Memory

7) Expansion slot

8) Devices controller (multi I/O, VGA card, Sound card) 9) Komponen lainnya (fan, baterai, connector, dll) 10)Power supply

c. Bagian Output seperti :

printer, layar monitor, speaker LCD, dll.

d. Bagian Komunikasi seperti :

Network card untuk LAN, wireless LAN dan lain-lain.

2. Software

Software adalah kumpulan dari program-program yang digunakan untuk

menjalankan aplikasi tertentu pada komputer, sedangkan program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis. Pengelompokkan software meliputi :

a. Operating system (sistem operasi), contohnya : Microsoft windows.

b. Interpreter dan comlier

1) Interpreter merupakan software yang berfungsi sebagai penterjemah

bahasa yang dimengerti manusia kedalam bahasa komputer atau bahasa mesin perintah per perintah. Contoh : Microsoft access, Oracle, Pascal, dll.

2) Complier (komplier) untuk menterjemahkan bahasa manusia kedalam bahasa komputer secara langsung satu filec.

c. Perangkat lunak aplikasi

negeri. Quicken merupakan salah satu contoh software sistem informasi akuntansi yang sangat baik.

3. Brainware

SDM sistem informasi dan organisasi sumber daya manusia merupakan sumber daya yang terlibat dalam pembuatan sistem informasi. Pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut. Brainware dikelompokan sebagai berikut :

a. Pemilik sistem informasi

Pemilik sistem informasi merupakan sponsor terhadap dikembangkannya sistem informasi. Selain bertanggung jawab terhadap biaya dan waktu yang digunakan untuk pengembangan SI pemilik juga berperan sebagai penentu apakah sistem tersebut diterima atau ditolak.

b. Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan menggunakan sistem informasi yang telah di kembangkan (end user) mereka menentukan. yaitu, masalah yang harus dipecahkan, kesempatan yang harus diambil, kebutuhan yang harus dipenuhi, batasan-batasan bisnis yang harus termuat dalam sistem informasi.

2.1.1.4 Penggunaan Teknologi Informasi Komputer (TIK) dengan menggunakan pendekatan Technology Acceptance Model (TAM)

satu aspek yang penting untuk diperhatikan dalam penerapan Teknologi Informasi Komputer (TIK). Kesiapan pengguna untuk menerima teknologi tersebut mempunyai pengaruh besar dalam menentukan sukses atau tidaknya penerapan teknologi tersebut. Pengguna harus mempertimbangkan manfaat dan kegunaan dalam pemakaian TIK. Pertimbangan tersebut mempengaruhi persepsi pengguna TIK terhadap perilakunya (Kharisma, 2011).

Technology Acceptance Modelatau biasa disebut TAM mempunyai tujuan menjelaskan dan memprediksikan penerimaan pengguna terhadap suatu teknologi. TAM merupakan pengembangan TRA dan memprediksi penerimaan pengguna terhadap teknologi berdasarkan pengaruh dua faktor, yaitu persepsi kemanfaatan (perceived usefulness) dan persepsi kemudahan penggunaan (perceived ease of use) (Davis, 1989, dalam Kharisma, 2011).

Menurut Davis (1989) yang diungkapkan kembali oleh Kharisma (2011), TAM adalah sebuah teori sistem informasi yang dirancang untuk menjelaskan bagaimana pengguna mengerti dan menggunakan sebuah teknologi informasi. TAM menggunakan TRA dari Fishbein dan Ajzen (1967) yang digunakan untuk melihat bagaimana tingkat adopsi responden dalam menerima teknologi informasi.

dalam implementasi TIK (Kharisma, 2011).

Menurut Ajzen dan Fisbein (1980) dalam Kharisma (2011) mengemukakan bahwa :

“TAM dilandasi dari Theory of Reasoned Action (TRA) yang menyatakan bahwa seseorang akan menerima komputer jika komputer memberikan manfaat kepada para pemakainya. Berdasarkan TRA, pengguna TIK ditentukan dari persepsi individu dan sikap yang pada akhirnya akan membentuk perilaku seseorang dalam penggunaan suatu TIK. TAM secara khusus digunakan dalam bidang sistem informasi untuk memprediksi penerimaan dan penggunaan dalam pekerjaan individual pemakai (Jogiyanto, 2007 dalam Kharisma, 2011). TAM merupakan model penelitian yang paling luas digunakan untuk meneliti perilaku pengguna dalam menerima dan menggunakan TIK”.

Menurut Davis (1986) dalam Kharisma (2011), bentuk original TAM yaitu sebagai berikut :

a.Persepsi kegunaan (perceived usefulness)

Persepsi kegunaan (perceived usefulness) merupakan suatu tingkatan dimana seseorang percaya bahwa pengguna suatu sistem tertentu akan dapat meningkatkan prestasi kerja orang tersebut.

b.Persepsi kemudahan penggunaan (perceived ease of use)

Kemudahan penggunaan (perceived ease of use) sebagai suatu tingkatan dimana seseorang percaya bahwa penggunaan sistem tertentu dapat mengurangi usaha seseorang dalam mengerjakan sesuatu.

c. Minat perilaku penggunaan (Behavioral Intention to Use)

Behavioral intention to use adalah kecenderungan perilaku untuk tetap

menggunakan suatu teknologi. d. Penggunaan senyatanya (actual use)

penggunaan sistem. Seseorang akan puas menggunakan sistem jika mereka meyakini bahwa sistem tersebut mudah digunakan dan akan meningkatkan produktifitas mereka, yang tercermin dari kondisi nyata penggunaan (Natalia Tangke, 2004).

2.1.2 Sanksi Pajak

2.1.2.1Pengertian dan Jenis-Jenis Sanksi Pajak

Mardiasmo (2006) dalam Muliari dan Setiawan (2010) mengungkapkan bahwa :

“Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang -undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan”.

Sanksi-sanksi perpajakan menurut pasal 36 dan 37 UU No 16 tahun 2000 dapat dikelompokkan menjadi sebagai berikut :

“a. Sanksi Administrasi yaitu berupa :

1. Sanksi bunga 2. Sanksi denda 3. Sanksi kenaikan

b. Sanksi Pidana yaitu berupa :

1. Pidana Penjara

2 Pidana Kurungan”.

2.1.2.2 Indikator Sanksi Pajak

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator (Yadnyana, 2009 dalam Muliari dan Setiawan, 2010) sebagai berikut :

a. Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup

berat.

b. Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

c. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik Wajib Pajak.

d. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi. e. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

Selama ini ada anggapan umum dalam masyarakat bahwa akan dikenakan sanksi perpajakan hanya bila tidak membayar pajak. Padahal, dalam kenyataannya banyak hal yang membuat masyarakat atau Wajib Pajak terkena sanksi perpajakan, baik itu berupa sanksi administrasi (bunga, denda, dan kenaikan) maupun sanksi pidana. Secara konvensional, terdapat dua macam sanksi yaitu sanksi positif dan sanksi negatif. Sanksi positif merupakan suatu imbalan, sedangkan sanksi negatif merupakan suatu hukuman (Arum, 2012).

(2012) terdapat empat hal yang diharapkan atau dituntut dari para Wajib Pajak, yaitu :

1. Dituntut kepatuhan (compliance) Wajib Pajak dalam membayar pajak yang dilaksanakan dengan kesadaran penuh

2. Dituntut tanggung jawab (responsibility) Wajib Pajak dalam menyampaikan atau memasukan Surat Pemberitahuan tepat waktu sesuai Pasal 3 Undang-undang Nomor 6/1983

3. Dituntut kejujuran (honesty) Wajib Pajak dalam mengisi Surat Pemberitahuan sesuai dengan keadaan sebenarnya

4. Memberikan sanksi (law enforcement) yang lebih berat kepada Wajib Pajak yang tidak taat pada ketentuan yang berlaku.

Dari keempat hal di atas, paling efektif adalah dengan menerapkan sanksi (law enforcement) tanpa pandang bulu dan dilaksanakan secara konsekuen. Sekarang ini, Wajib Pajak seolah tidak takut lagi terhadap denda administrasi sebesar Rp10.000,00 yang terdapat pada pasal 7 UU Nomor 6/83, bila Wajib Pajak tidak memasukan Surat Pemberitahuan atau terlambat memasukannya ke Kantor Pelayanan Pajak (KPP), para Wajib Pajak seolah-olah menganggap remeh dengan denda yang kecil (Ilyas dan Burton, 2010 dalam Arum, 2012).

2.1.3 Self Assessment System

2.1.3.1 Pengertian Self Assessment System

Siti Kurnia Rahayu (2010:101) mengungkapkan pengertian self assessment system sebagai berikut :

“Suatu sistem perpajakan yang memberi kepercayaan kepada Wajib Pajak

untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya”.

Sedangkan pengertian self assessment system menurut Waluyo (2007:17) yaitu :

“Self Assessment System merupakan pemungutan pajak yang memberi wewenang kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri

besarnya pajak yang harus dibayar”.

Jadi, Self assessment system merupakan sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya. Dalam hal ini, inisiatif dan kegiatan menghitung serta pelaksanaan pemungutan pajak berada di tangan Wajib Pajak, aparat pajak hanya bertugas melakukan penyuluhan dan pengawasan untuk mengetahui kepatuhan pajak.

Dari pengertian diatas jelas terlihat bahwa perhitungan pajak dengan self assessment system adalah sistem pemungutan pajak yang menekankan kepada

2.1.3.2Indikator Self Assessment System

Dalam hal ini menurut Siti Kurnia Rahayu (2010:103) indikator self assessment system yakni :

“1. Mendaftarkan diri ke Kantor Pelayanan Pajak 2. Menghitung pajak oleh Wajib Pajak

3. Membayar pajak dilakukan sendiri oleh Wajib Pajak, dan 4. Pelaporan dilakukan Wajib Pajak”.

Tata cara pemungutan pajak dengan menggunakan self assessment system berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, dimana ciri-ciri self assessment system adalah adanya kepastian hukum, sederhana perhitungannya, mudah pelaksanaanya, lebih adil dan merata, dan perhitungan pajak dilakukan oleh Wajib Pajak. Adapun ciri self assessment system yang lainnya adalah sebagai berikut :

1. Wajib Pajak melakukan peran aktif dalam melakukan kewajiban perpajakannya.

2. Wajib Pajak adalah pihak yang bertanggung jawab penuh atas kewajiban

perpajakannya sendiri.

3. Pemerintah dalam hal ini Instansi Perpajakan melakukan pembinaan, penelitian

dan pengawasan terhadap pelaksanaan kewajiban perpajakan bagi Wajib Pajak, melalui pemeriksaan pajak dan penerapan sanksi pelanggaran dalam bidang pajak sesuai peraturan yang berlaku.

Self assessment system menyebabkan Wajib Pajak mendapat beban berat

menyetorkan jumlah pajak terutang. Karena menuntut kepatuhan secara sukarela dari Wajib Pajak maka sistem ini juga akan menimbulkan peluang besar bagi Wajib Pajak untuk melakukan tindakan kecurangan, pemanipulasian perhitungan jumlah pajak, penggelapan jumlah pajak yang seharusnya dibayarkan (Siti Kurnia Rahayu, 2010). Self assessment system dapat ditentukan dengan cara :

1. Kepatuhan, kepatuhan pajak dalam melakukan kewajiban perpajakannya adalah faktor paling dominan dalam metode ini karena kepatuhan pajak sangat diperlukan untuk menghindari kecurangan yang dilakukan Wajib Pajak.

2. Kurang bayar dan lebih bayar pajak, kurang bayar terjadi karena jumlah pajak

yang dibayar lebih kecil daripada jumlah pajak terutangnya sedangkan lebih bayar pajak terjadi karena jumlah pajak yang dibayar lebih besar dari jumlah pajak terutangnya.

3. Menyetor, menghitung, dan melaporkan pajak merupakan rangkaian dalam kegiatan untuk melaksanakan kewajiban perpajakannya.

2.1.4 Kepatuhan Pajak

2.1.4.1 Pengertian Kepatuhan Pajak

Dengan adanya kepatuhan maka secara tidak langsung penerimaan pajak akan berjalan dengan lancar karena kepatuahn Wajib Pajak telah menunjukan bahwa Wajib Pajak telah melaksanakan kewajiban perpajakannya dengan baik.

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana :

1. Wajib Pajak Paham atau berusaha untuk memahami semua ketentuan perundang-undangan perpajakan

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung pajak yang terhitung dengan benar

4. Membayar pajak yang terutang tepat pada waktunya”.

Sedangkan definisi kepatuhan yang ditulis oleh Safri Nurmantu yang dikutip oleh Sony Devano dan Siti Kurnia Rahayu (2006:10) menyatakan bahwa kepatuhan adalah :

”Kepatuhan pajak yaitu kepatuhan perpajakan yang didefinisikan sebagai

suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Dari beberapa pengertian diatas, dapat dilihat bahwa kepatuhan dalam memenuhi kewajiban perpajakan secara sukarela merupakan tulang punggung self assessment system, dimana Wajib Pajak bertanggungjawab menetapkan sendiri

kewajiban perpajakannya dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

Menurut Safri Nurmantu (2006:110) ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material, yaitu :

2. Kepatuhan Materil adalah suatu keadaan dimana Wajib Pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang perpajakan. Kepatuhan materil dapat meliputi kepatuhan formal.Wajib Pajak yang memenuhi kepatuhan materil adalah Wajib Pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak (KPP) sebelum batas waktu berakhir.

Dapat disimpulkan juga kepatuhan formal adalah kepatuhan yang dapat dilihat dari penyampaian SPT dan pembayaran pajak yang terutang sudah sesuai jangka waktu yang ditentukan. Sedangkan kepatuhan material adalah kepatuhan yang dapat dilihat dari pemenuhan kewajibannya sendiri (pajak penghasilan 25 atau pajak penghasilan 29) maupun pajak yang dipotong atau dipungut dari pihak lain (pajak penghasilan 21, 22, 23).

2.1.4.2 Manfaat Kepatuhan Pajak

Kepatuhan pajak akan menghasilkan banyak keuntungan, baik bagi fiskus maupun bagi Wajib Pajak sendiri selaku pemegang peranan penting tersebut. Bagi fiskus, kepatuhan pajak dapat meringankan tugas aparat pajak, petugas tidak terlalu banyak melakukan pemeriksaan pajak dan tentunya penerimaan pajak akan mendapatkan pencapaian yang optimal. Sedangkan bagi Wajib Pajak, manfaat yang diperoleh dari kepatuhan pajak seperti yang dikemukakan Siti Kurnia Rahayu (2010:143) adalah:

“a) Pemberian batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat tiga bulan sejak permohonan kelebihan pembayaran pajak yang diajukan Wajib Pajak diterima untuk PPh dan satu bulan untuk PPN, tanpa melalui penelitian dan pemeriksaan oleh DJP.

b) Adanya kebijakan percepatan penerbitan SKPPKP menjadi paling

Dari uraian tersebut dapat diketahui bahwa dengan adanya kepatuhan pajak, maka masyarakat patuh pajak akan memperoleh keuntungan yang diberikan instansi perpajakan dibandingkan dengan Wajib Pajak lainnya.

2.1.4.3 Penyebab Tidak Patuh Wajib Pajak

Disetiap Negara pada umumnya masyarakat memiliki kecenderungan untuk meloloskan diri dari pembayaran pajak. Permasalahan tersebut berakar dari pemikiran bahwa membayar pajak adalah pengorbanan yang dilakukan warga negara dengan menyerahkan sebagian hartanya kepada negara dengan sukarela.

Usaha yang dilakukan Wajib Pajak untuk meloloskan diri dari pajak merupakan usaha yang disebut perlawanan terhadap pajak. Usaha tidak membayar pajak atau memanipulasi jumlah pajak maupun memanimalisasikan jumlah pajak yang harus dibayar tentunya menjadi hambatan dalam pemungutan pajak. Perlawanan terhadap pajak ini akan mempengaruhi jumlah penerimaan negara dari sektor pajak.

Penyebab Wajib Pajak tidak patuh menurut Siti Kurnia Rahayu (2010:149):

“Penyebab Wajib Pajak tidak patuh bervariasi, sebab utama adalah penghasilan yang diperoleh Wajib Pajak yang utama ditujukan untuk memenuhi kebutuhan hidupnya. Pada saat telah memenuhi ketentuan perpajakan timbul kewajiban pembayaran pajak kepada negara. Timbul konflik, antara kepentingan diri sendiri dan kepentingan negara. Pada

umumnya kepentingan pribadi yang selalu dimenangkan”.

“Wajib Pajak kurang sadar tentang kewajiban bernegara, tidak patuh pada peraturan, kurang menghargai hukum, tingginya tarif pajak, dan kondisi lingkungan seperti kestabilan pemerintahan, dan penghamburan keuangan

negara yang berasal dari pajak”.

2.1.4.4 Kriteria Wajib Pajak Patuh

Sesuai dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 tanggal 3 Juni 2003, Wajib Pajak dapat ditetapkan sebagai WP Patuh yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak apabila memenuhi semua syarat sebagai berikut :

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2 (dua) tahun terakhir;

b. Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut;

c. SPT Masa yang terlambat sebagaimana dimaksud dalam huruf b telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa masa pajak berikutnya;

d. Tidak mempunyai tunggakan pajak untuk semua jenis pajak:

1) Kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak;

2) Tidak termasuk tunggakan pajak sehubungan dengan STP yang diterbitkan untuk 2 (dua) masa pajak terakhir;

e. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir; dan

pengecualian atau dengan pendapat wajar dengan pengecualian sepanjang pengecualian tersebut tidak mempengaruhi laba rugi fiskal.

Sedangkan menurut Ismawan (2001:83), agar tercapainya kepatuhan yang sukarela ada beberapa faktor :

“a. Pelayanan yang baik

b. Prosedur yang sederhana dan mudah

c. Pementauan kepatuhan dan verifikasi yang efektif”.

Jadi Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan dan peraturan perundang-undangan perpajakan dan peraturan pelaksanaan yang berlaku.

Surat Penetapan Wajib Pajak Patuh dicabut oleh Kepala Kantor Wilayah setelah mempertimbangkan usulan Kepala Kantor Pelayanan Pajak, dalam hal memenuhi kriteria pembatalan yaitu:

1. Terhadap Wajib Pajak tersebut dilakukan tindakan penyidikan tindak pidana

dibidang perpajakan.

2. Waib pajak terlambat menyampaikan SPT Masa lebih dari 3 masa pajak untuk semua jenis pajak.

3. Dalam hal Wajib Pajak terlambat menyampaikan SPT Masa tidak lebih 3 masa pajak, terdapat penyampaian SPT Masa yang lewat dari batas waktu penyampaian SPT Masa masa pajak berikutnya.

5. Dalam suatu masa pajak, ternyata tidak memenuhi kriteria “tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang perpajakan

dalam jangka waktu 10 tahun terakhir” sejak masa pajak yang bersangkutan.

Penetapan Wajib Pajak patuh berlaku untuk jangka waktu 2 tahun. Wajib Pajak patuh juga dapat dicabut surat penetapannya oleh Kepala KPP setempat karena lalai dalam kewajiban perpajakannya.

Kepatuhan pajak dalam memenuhi kewajiban perpajakan adalah merupakan tujuan utama dari pemeriksaan pajak, sehingga bagi Wajib Pajak yang kepatuhannya tergolong masih rendah, diharapkan dengan melakukan pemeriksaan terhadapnya dapat memberkan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik kepatuhannya.

Intinya untuk mendorong timbulnya kepatuhan (disiplin Wajib Pajak), maka harus diusahakan sedemikian rupa sehingga Wajib Pajak dapat benar-benar memahami masalah perpajakan terutama berkaitan dengan sistem self assessment. 2.1.4.5 Indikator Kepatuhan Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia Rahayu (2010:139) kepatuhan Wajib Pajak dapat diidentifikasi dari :

“ a. Kepatuhan wajib pajak dalam mendaftarkan diri

b. Kepatuhan untuk melaporkan kembali surat pemberitahuan (SPT) c. Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan

d. Kepatuhan dalam pembayaran tunggakan”.

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Teknologi Informasi dengan Kepatuhan Pajak

untuk menyimpan, menganalisis, dan mendistribusikan informasi dalam bentuk apapun termasuk kata-kata, bilangan, dan gambar. Fasilitas dengan teknologi informasi merupakan salah satu bentuk dari penerapan sistem administrasi modern guna meningkatkan kepatuhan pajak.

Menurut Siti Kurnia Rahayu (2010:109) mengungkapkan :

“Modernisasi sistem perpajakan dilingkungan DJP bertujuan untuk

menerapkan Good Governance dan pelayanan prima kepada masyarakat. Good Governance, merupakan penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para Wajib Pajak, selain itu untuk mencapai tingkat kepatuhan pajak yang tinggi”.

Dalam penelitian yang dilakukan oleh Endah Palupi (2010) disebutkan bahwa Teknologi Informasi dan Komunikasi memiliki hubungan yang cukup erat dan sangat signifikan dengan Kepatuhan pajak pada Kantor Pelayanan Pajak Pratama Jakarta Gambir Empat. Jika perangkat utama atau pun pendukung dari peralatan teknologi yang digunakan saat ini dapat ditingkatkan kualitasnya maka dapat meningkatkan juga tingkat kepatuhan pajak (Endah Palupi, 2010).

2.2.2 Keterkaitan Sanksi Pajak dengan Kepatuhan Pajak

Seperti yang diungkapkan diatas tadi bahwa Wajib Pajak akan mematuhi pembayaran pajaknya bila memandang bahwa sanksi akan lebih banyak merugikannya (Jatmiko, 2006). Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti / ditaati / dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan (Mardiasmo, 2006 dalam Muliari dan Setiawan, 2010).

Siti Kurnia Rahayu (2010:140) mengungkapkan :

“Wajib Pajak akan patuh (karena tekanan) karena mereka berpikir adanya

sanksi berat akibat tindakan ilegal dalam usahanya untuk menyelundupkan

pajak”.

Oleh karena itu, sesuai dengan pendapat diatas, dapat dikatakan bahwa Wajib Pajak terpaksa patuh dalam membayarkan pajaknya karena memandang masalah sanksi akan lebih banyak merugikan jika tidak mematuhinya, dalam hal ini mematuhi undang-undang perpajakan.

2.2.3 Keterkaitan Self Assessment System dengan Kepatuhan Pajak

Menurut Rimsky K. Judisseno yang dikutip oleh Siti Kurnia Rahayu (2010:102) yaitu :

“Self Assessment System diberlakukan untuk memberikan kepercayan

sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan

Menurut Siti Kurnia Rahayu (2010:137) mengatakan :

“Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang tinggi. Yaitu kepatuhan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh Wajib Pajak (dilakukan sendiri atau dibantu tenaga ahli misalnya praktisi perpajakan profesional / tax agent) bukan Fiskus selaku pemungut pajak. Sehingga kepatuhan diperlukan dalam self assessment system, dengan tujuan pada penerimaan pajak yang optimal”.

Selain itu, menurut Machfud Sidik yang dikutip oleh Siti Kurnia Rahayu (2010:137) menyatakan bahwa :

“Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut”.

Maka kesimpulan yang dapat diambil adalah untuk meningkatkan kedisiplinan dan kepatuhan pajak, dapat dilakukan dengan cara pemahaman atas pelaksanaan Self Assessment System tersebut terhadap para Wajib Pajak dan masyarakat pada umumnya.

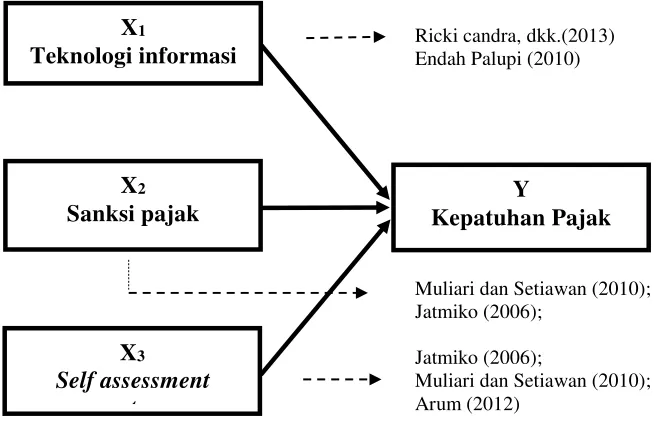

2.2.4 Paradigma Penelitian

Berdasarkan teori diatas mengenai teknologi informasi, sanksi pajak, self assessment system dan kepatuhan pajak, maka penulis menghubungkan keduanya

2.2.5 Penelitian Terdahulu

Berikut ini adalah beberapa hasil penelitian terdahulu: Tabel 2.1

Penelitian Terdahulu Yang Berkaitan Dengan Variabel Peneliti

merupakan variabel yang memberikan pengaruh paling dominan terhadap tingkat kepatuhan Wajib Pajak.

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Uma Sekaran (2006: 135) mengemukakan pengertian hipotesis :

“Hipotesis adalah hubungan yang diperkirakan secara logis diantara dua

atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat

diuji”.

Dalam penelitian ini, Penulis mengajukan hipotesis sebagai berikut:

H1 : Teknologi informasi berpengaruh terhadap kepatuhan pajak pada KPP

Pratama Bandung Karees

H2 : Sanksi pajak berpengaruh terhadap kepatuhan pajak pada KPP

Pratama Bandung Karees

H3 : Self assessment system berpengaruh terhadap kepatuhan pajak pada

111

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Bardasarkan penelitian yang dilakukan untuk melihat pengaruh Teknologi Informasi, Sanksi Pajak dan Self Assessment System Terhadap Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak Pratama Bandung Karees, penulis dapat mengambil kesimpulan sebagai berikut :

1. Dari hasil penelitian, disimpulkan bahwa teknologi informasi memberikan

pengaruh yang bermakna terhadap kepatuhan pajak Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees. Teknologi Informasi yang digunakan dalam pelayanan pajak secara umum dinilai sudah baik oleh Wajib Pajak dalam hal kemudahan dan penggunaannya. Masalah yang timbul dalam penggunaan teknologi tersebut yaitu masih adanya dirasakan gangguan yang dialami Wajib Pajak ketika membayar pajak, menunjukkan teknologi infomasi dalam pelayanan pajak yang tersedia masih perlu dikembangkan agar menjadi lebih sempurna.

112

sesuai dengan UU Perpajakan dirasa berat sehingga Wajib Pajak mau tidak mau patuh dalam menjalankan kewajiban perpajakannya. Masalah yang timbul adalah sanksi yang dikenakan terhadap Wajib Pajak dirasa masih kurang memberatkan.

3. Dari hasil penelitian disimpulkan bahwa self assessment system memberikan pengaruh yang bermakna terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees. Secara umum Wajib Pajak telah memiliki kesadaran yang baik untuk membayar dan menghitung pajak sendiri. Masalah yang timbul adalah untuk kesadaran dalam melaporkan SPT masih perlu ditingkatkan agar kedepannya lebih baik.

5.2 Saran

Sesuai dengan hasil penelitian dan kesimpulan diatas, maka penulis ingin memberikan saran sebagai berikut :

1. Teknologi informasi dan kepatuhan pajak dalam kemudahan

113

kegunaan yang akan didapat jika menggunakan fasilitas-fasilitas pelayanan yang telah disediakan yang berbasis teknologi informasi agar kedepannya berdampak kepada meningkatnya kepatuhan para Wajib Pajak khususnya Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees sehingga pemanfaatan teknologi informasi dapat maksimal.

2. Wajib Pajak setuju kalau saja harus dikenakan sanksi jika melanggar peraturan perpajakan yang berlaku, tetapi Ditjen Pajak harus lebih memperhatikan masalah kecilnya pengenaan sanksi yang diberikan untuk Wajib Pajak dan harus dapat mempertegas penegakan sanksi pajak sesuai dengan aturan perpajakan yang berlaku, sehingga Wajib Pajak mau tidak mau harus menyelesaikan kewajiban perpajakannya karena mengingat masalah beratnya sanksi yang akan dikenakan. Solusi untuk meningkatkan kepatuhan di kantor-kantor pajak khususnya KPP Pratama Bandung Karees yaitu dengan cara selalu mengingatkan para Wajib Pajak mengenai hukuman dan sanksi yang akan diberikan kalau tidak mengikuti ketentuan perundang-undangan perpajakan sehingga kedepannya diharapkan kepatuhan Wajib Pajak meningkat yang juga berdampak pada penerimaan pajak di KPP Pratama Bandung Karees.

3. Dengan sistem perpajakan di Indonesia yang menganut sistem self

assessment, yaitu mendaftarkan, menghitung, melaporkan, dan membayar

114