vi

Universitas Kristen Maranatha

ABSTRACT

This research intend to know about Knowledge and motivation about tax that the important thing against obedient tax payers especially for personal tax payers in KPP Pratama Cicadas Bandung. This approach for research that use in this researchwith used collection of primary data and secondary data collection. Sampling technique for this research is convenience sampling. The population in this study is the individual taxpayer (WPOP) KPP Pratama Cicadas in Bandung. The samples in this study were part of the individual taxpayer in KPP Cicadas, Bandung. Data analysis methods used in this study is test the quality of the data, the classical assumption and hypothesis testing. Based on the results of research can be seen that the influence of motivation and tax knowledge on tax compliance is affect the obedient tax payers (WPOP) KPP Pratama Cicadas in Bandung.

vii

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh motivasi dan pengetahuan perpajakan terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Ciacadas Bandung. Penelitian ini menggunakan data primer dan data sekunder. Teknik pengambilan sampling yang digunakan adalah convenience sampling. Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi (WPOP) di KPP Pratama Cicadas Bandung. Adapun sampel dalam penelitian ini adalah bagian dari Wajib Pajak Orang Pribadi di KPP Pratama Cicadas Bandung. Metode analisis data yang dipakai dalam penelitian ini yaitu uji kualitas data, uji asumsi klasik dan uji hipotesis. Hasil penelitian menunjukkan bahwa terdapat pengaruh motivasi dan pengetahuan perpajakan terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Cicadas Bandung.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI... iii

KATA PENGANTAR ... iv

ix Universitas Kristen Maranatha

2.1.7 Teori Pengetahuan Perpajakan ... 15

2.1.8 Kepatuhan Wajib Pajak ... 16

4.1.3 Regresi Linier Berganda: ... 43

x Universitas Kristen Maranatha BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 47

5.2 Saran ... 48

DAFTAR PUSTAKA ... 49

LAMPIRAN ... 51

xi Universitas Kristen Maranatha DAFTAR GAMBAR

Gambar 1 Teori Motivasi ... 15

xii Universitas Kristen Maranatha DAFTAR TABEL

Tabel 1.1 Kepatuhan Penyampaian SPT Tahunan ... 1

Tabel 2.1 Tingkat Pendidikan ... 19

Tabel 2.2 Jenis Pekerjaan ... 20

Tabel 3.1 Bobot dan Kategori Skala Likert ... 25

Tabel 3.2 Operasional Variabel Penelitian... 27

Tabel 4.1 Uji Validitas Analisis Butir Variabel Motivasi (X1) ... 36

Tabel 4.2 Uji Validitas Analisis Butir Variabel Pengetahuan Pajak (X2) ... 37

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG MASALAH

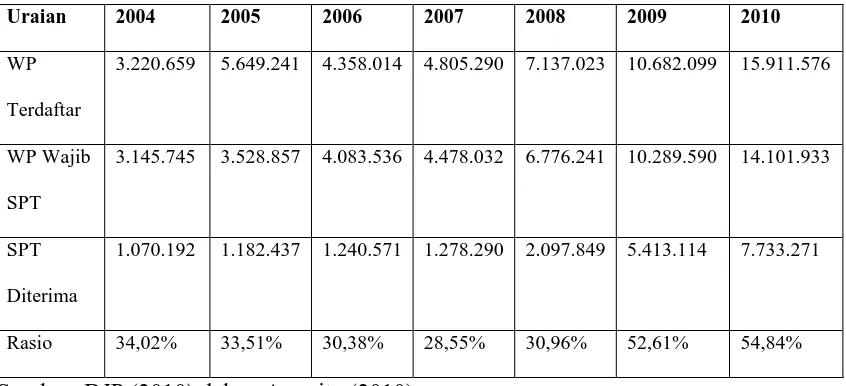

Salah satu aspek atau sebuah indikator untuk dapat menilai sebuah tingkat kepatuhan

wajib pajak adalah dengan mengetahui jumlah wajib pajak yang terdaftar dan juga wajib

pajak yang patuh (Supriyati, 2012). Berikut data tentang jumlah wajib pajak terdaftar

dan wajib pajak yang terhitung patuh:

Tabel 1.1

Kepatuhan Penyampaian SPT Tahunan

Uraian 2004 2005 2006 2007 2008 2009 2010

WP

Terdaftar

3.220.659 5.649.241 4.358.014 4.805.290 7.137.023 10.682.099 15.911.576

WP Wajib

SPT

3.145.745 3.528.857 4.083.536 4.478.032 6.776.241 10.289.590 14.101.933

SPT

Diterima

1.070.192 1.182.437 1.240.571 1.278.290 2.097.849 5.413.114 7.733.271

Rasio 34,02% 33,51% 30,38% 28,55% 30,96% 52,61% 54,84%

Sumber: DJP (2010) dalam Anggito (2010)

Berdasarkan data tahun 2010 di atas dapat menunjukkan sebesar 54,84% wajib pajak

yang menyampaikan SPT Tahunan dan juga menunjukkan masih rendahnya tingkat

kepatuhan wajib pajak. Faktor yang menyebabkan kepatuhan wajib pajak yang rendah

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha infrastruktur yang tidak merata, dan banyaknya kasus korupsi yang dilakukan pejabat

tinggi (Manurung, 2013), dan stigma di mata wajib pajak orang pribadi yang

menganggap aturan perpajakan itu rumit dan berbelit-belit, kurangnya penegakan hukum

atau pengawasan terhadap kepatuhan Wajib Pajak Orang Pribadi (Rizal, 2011), serta

lemahnya penegakan hukum, akibat penegakkan hukum pajak di Indonesia belum sekuat

penegakan hukum pajak di negara barat seperti Jerman karena Indonesia masih

menggunakan pendekatan yang lebih soft yaitu dengan memberikan himbauan dan

sosialisasi, berbeda dengan penegakan hukum yang ada di Jerman, jika wajib pajak tidak

membayar pajak mereka akan dipenjarakan (Rachmany, 2013).

Menurut Djatnika (2013) masih banyak warga berpenghasilan Rp 2 juta keatas

yang termasuk Wajib Pajak belum membayar pajak, tahun 2012 tingkat kepatuhan

Wajib Pajak di Jawa Barat hanya 55% saja dan tahun 2013 Kantor Wilayah Direktorat

Jenderal Pajak Jawa Barat I tetap bersemangat menargetkan kepatuhan masyarakat

untuk membayar pajak sampai 65%. Di dalam sistem self assessment, Wajib Pajak

diberikan kepercayaan untuk menghitung sendiri pajak yang terutang dan kemudian

melunasinya serta melaporkannya ke Kantor Pelayanan Pajak tempat Wajib Pajak

terdaftar (Erly, 2005).Kepatuhan Wajib Pajak merupakan suatu ketaatan untuk

melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan dan

dilaksanakan menurut perundang-undangan perpajakan.Tindakan berupa pemberian

sanksi kepada pelanggar ketentuan perpajakan sebagai upaya menciptakan kepatuhan

Wajib Pajak (Kiryanto, 1999).Berdasarkan KMK No. 544/ KMK.04/ 2000 j.o. KMK

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha para Wajib Pajak dalam memenuhi yang diwajibkan dan dilaksanakan menurut

perundang-undangan perpajakan.Tindakan berupa pemberian sanksi kepada pelanggar

ketentuan perpajakan sebagai upaya menciptakan kepatuhan Wajib Pajak (Kiryanto,

1999).Berdasarkan KMK No. 544/ KMK.04/ 2000 j.o KMK No. 235/ KMK. 03/ 2003

tentang penentuan wajib pajak patuh yaitu untuk memotivasi para Wajib Pajak dalam

memenuhi kewajibannya serta meningkatkan jumlah Wajib Pajak patuh, pemerintah

memberikan beberapa kriteria yang harus dipenuhi untuk menjadi Wajib Pajak patuh,

yaitu Dasar Hukum penetapan kriteria Wajib Pajak patuh ini adalah Undang-Undang

No.16 tahun 2000 mengenai ketentuan umum dan tata cara perpajakan. Tarjo dan Indra

(2006) mengemukakan bahwa partisipasi Wajib Pajak terkait dengan perpajakan

meliputi pengetahuan tentang tarif pajak yang berlaku, pengetahuan perubahan peraturan

perpajakan, kemampuan menghitung pajak, pembuat catatan keuangan dan

penghitungan pajak terutang. Motivasi memiliki pengaruh terhadap kepatuhan wajib

pajak khususnya bagi Wajib Pajak Orang Pribadi.Semakin tinggi motivasi membayar

pajak maka semakin tinggi pula kepatuhan Wajib Pajak.

Supriyati (2012) meneliti tentang Motivasi dan Pengetahuan Perpajakan

Terhadap Kepatuhan Wajib Pajak di Surabaya.Hasil penelitian menunjukkan bahwa

motivasi berpengaruh signifikan terhadap kepatuhan Wajib Pajak pada persepsi Wajib

Pajak Orang Pribadi, namun pada persepsi mahasiswa pengetahuan pajak berpengaruh

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha Penulis tertarik untuk melakukan penelitian seperti yang dilakukan oleh

Supriyati, namun yang membedakan penelitian penulis dengan peneliti terdahulu adalah

tempat penelitian (penulis melakukan penelitian di KPP Pratama Cicadas Bandung) dan

responden pada peneliti terdahulu menggunakan 2 responden yaitu persepsi Wajib Pajak

Orang Pribadi dan persepsi mahasiswa, sedangkan penelitian penulis respondenya hanya

Wajib Pajak Orang Pribadi.

Berdasarkan penjelasan yang telah dipaparkan sebelumnya, maka penulis

melakukan penelitian dengan judul “PENGARUH MOTIVASI DAN PENGETAHUAN

PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI

KPP PRATAMA CICADAS BANDUNG”.

1.2 IDENTIFIKASI MASALAH

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka penulis

membuat identifikasi masalah dalam penelitian ini adalah:

1. Apakah terdapat pengaruh motivasi dan pengetahuan terhadap kepatuhan wajib pajak

orang pribadi di KPP Pratama Cicadas Bandung?

2. Apakah terdapat pengaruh motivasi terhadap kepatuhan wajib pajak orang pribadi di

KPP Pratama Cicadas Bandung?

3. Apakah terdapat pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha 1.3 TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh motivasi dan pengetahuan perpajakan terhadap

kepatuhan wajib pajak orang pribadi di KPP Pratama Cicadas Bandung.

2. Untuk mengetahui pengaruh motivasi perpajakan terhadap kepatuhan wajib pajak

orang pribadi di KPP Pratama Cicadas Bandung.

3. Untuk mengetahui pengaruh pengetahuan perpajakan terhadap kepatuhan wajib pajak

orang pribadi di KPP Pratama Cicadas Bandung.

1.4 MANFAAT PENELITIAN

Melalui penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat

bagi:

1. KPP Pratama Cicadas Bandung

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan tentang

pengaruh motivasi dan pengetahuan perpajakan terhadap kepatuhan wajib pajak

orang pribadi bagi KPP Pratama Cicadas Bandung untuk mengembangkan sistem

yang sudah ada agar lebih baik lagi kedepannya.

2. Bagi Akademisi

Manfaat penelitian ini dijadikan sebagai bahan tambahan pertimbangan dan

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha motivasi dan pengetahuan perpajakan terhadap kepatuhan wajib pajak orang

47 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah diuraikan sebelumnya, maka dapat diambil

kesimpulan sebagai berikut:

1. Hipotesis pertama menunjukkan bahwa adanya pengaruh antara motivasi dan

pengetahuan perpajakan terhadap kepatuhan WPOP di KPP Pratama Cicadas

Bandung. Hasil penelitian ini mendapatkan nilai R = 0.638 menunjukkan

hubungan yang sedang antara motivasi dan pengetahuan perpajakan terhadap

kepatuhan wajib pajak orang pribadi, dan nilai koefisien determinasi yang telah

disesuaikan (Adjusted R Square) sebesar 0.391. Hal ini berarti besarnya pengaruh

‘motivasi dan pengetahuan pajak’ terhadap ‘Kepatuhan Wajib Pajak’ adalah

sebesar 39,1%, sedangkan sisanya dipengaruhi faktor lain.

2. Hipotesis kedua menunjukkan bahwa adanya pengaruh antara motivasi terhadap

kepatuhan wajib pajak orang pribadi di KPP Pratama Cicadas Bandung.

3. Hipotesis ketiga menunjukkan bahwa adanya pengaruh antara pengetahuan

perpajakan terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama

BAB V KESIMPULAN DAN SARAN 48

Universitas Kristen Maranatha

5.2 Saran

Saran untuk penelitian ini, yaitu :

1. Bagi KPP sebaiknya melakukan sosialisasi kepada WPOP untuk mengikuti

workshop / seminar-seminar yang diadakan untuk lebih lagi mengetahui

pemahaman pengetahuan perpajakan dan tidak hanya sekedar mengerti saja.

2. Bagi peneliti selanjutnya sebaiknya dipertimbangkan adanya variabel lainnya

seperti tingkat kerumitan peraturan perpajakan, besar kecilnya sanksi pajak,

49 Universitas Kristen Maranatha

DAFTAR PUSTAKA

…KMK No. 544/ KMK.04/2000 j.o KMK No.235.KMK.03/ 2003 tentang penentuan wajib pajak patuh.

Affandi, Herman. (2013). Urusan Bayar Pajak, Warga Jawa Barat Masih Rendah. http://forumkeadilan.com/read/2014/03/06/urusan-bayar-pajak-warga-jawa-barat-masih-rendah/ diakses pada tanggal 6 Maret 2014

Bandung.

Burton, Richard. 2005. Hukum Pajak. Edisi Kelima. Penerbit Salemba Empat. Jakarta.

Dho. (2013). Dirjen Pajak: Tiga Alasan Penerimaan Pajak Rendah.

http://www.beritasatu.com/ekonomi/151417-dirjen-pajak-tiga-alasan-penerimaaan-pajak-rendah.html/ diakses pada tanggal 6 Maret 2014.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS, Universitas Diponegoro, Jakarta.

Hasibuan.Malayu. 2003.Organisasi dan Motivasi. PT. Bumi Aksara. Jakarta.

http://www.pajak.go.id/content/article/kompleksitas-kepatuhan-pajak/diakses pada tanggal 6 Maret 2014.

Husein, Umar. 2008. Metode Riset Bisnis. PT Raja Grafindo Persada. Jakarta.

Kiryanto.1999. Pengaruh Penerapan Struktur Pengendalian Intern terhadap Kepatuhan Wajib Pajak Badan dalam Memenuhi Kewajiban Penghasilannya.Simposium Nasional Akuntansi II IAI-KAPd selama 24-25 September 1999. Gedung Widyaloka Universitas Brawijaya.

M, Djoned Gunadi. 2005. Administrasi Pajak. Departemen Keuangan. Jakarta.

Manurung, Surya. Kompleksitas Kepatuhan Pajak.

Mardiasmo. 2001. Perpajakan. Andi.Yogyakarta.

Mardiasmo. 2011. Perpajakan. Edisi Revisi. Andi Ofset. Yogyakarta.

Rizal. (2011). Kepatuhan WPOP Rendah Sederhanakan Aturan dan Efektifkan

Pengawasan.

50 Universitas Kristen Maranatha

Soemitro. 1991. Pengantar Ilmu Perpajakan. PT. Alex Komputindo. Jakarta.

Suandy, Erly. 2005. Perpajakan. Salemba Empat. Jakarta.

Suiyantoro. 2006. Faktor-faktor yang mempengaruhi motivasi wajib pajak: studi kasus pada pedagang pasar pramuka Jakarta Timur. Tesis tidak dipublikasikan.

Supriyati dan Hidayati, Nur. 2007. Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak terhadap Kepatuhan Wajib Pajak.Jurnal Akuntansi dan Teknologi Informasi.Vol 7 No.1 Tahun 2008.

Syah, Muhibbin. 1997. Psikologi Pendekatan dengan Pendekatan Baru. Rosda.

Tarjo.2005. Kepercayaan Wajib Pajak terhadap Fiskus, Kesadaran Wajib Pajak terhadap Pentingnya Membayar Pajak. Rekayasa Akuntansi, dan Kepatuhan Wajib Pajak. Jurnal Manajemen, Akuntansi dan Bisnis, Vol.3 No.2, hal. 119-135.