ACCOUNT REPRESENTATIVE

DAN MODERNISASI SISTEM

ADMINISTRASI PERPAJAKAN TERHADAP KEPATUHAN

WAJIB PAJAK PADA KPP PRATAMA BANDUNG KAREES

Account Representative and Modernisation Administration Taxation

System To Tax Compliance On KPP Pratama Bandung Karees

RENAT NURUL FITRI 21108153

SKRIPSI

Diajukan untuk memenuhi salah satu syarat skripsi guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Abstract

RENAT NURUL FITRI, "Account Representative and Modernisation Administration Taxation System To Tax Compliance On KPP Pratama Bandung Karees," under guidance of: Prof.. Dr. Hj. Umi Narimawati, Dra., SE., M.Si

The modernization of the administration that started the DJP should support the growth of the voluntary compliance of tax payers, especially the role supported by Account Representative (AR) continues to foster WP to always obedient and alert the rights and obligations. The purpose of this study to determine the effect of the account representative and the modernization of tax administration system on adherence to the KPP Primary taxpayer Karees Bandung.

The method used in this research is descriptive method and verifikatif. The unit of analysis in this study is an individual taxpayer in KPP Pratama Bandung Karees totaling 100 samples. The tests used were calculated statistic Person correlation, Spearman, coefficient of determination, hypothesis testing and also using the SPSS 19 for windows.

The results of this study indicate that there is a strong relationship between the account representative and a very strong relationship between the modernization of tax administration system with taxpayer compliance. In addition, the account representative and the modernization of tax administration system with formal compliance an individual taxpayer, the magnitude of the effect amounted to 83.6%, and the rest are other factors that influenced the enforcement of tax laws, tax audit, and tax rates.

ABSTRAK

RENAT NURUL FITRI, “Account Representative dan Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak pada KPP

Pratama Bandung Karees,” di bawah bimbingan: Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si

Adanya modernisasi administrasi yang telah dimulai DJP seharusnya mendukung tumbuhnya kepatuhan sukarela dari WP, apalagi dengan ditunjang dengan peranan Account Representative (AR) yang terus membina WP agar selalu patuh dan mengingatkan hak dan kewajibannya. Tujuan dari penelitian ini untuk mengetahui pengaruh account representative dan modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Karees.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah wajib pajak orang pribadi di KPP Pratama Bandung Karees yang berjumlah 100 sampel. Pengujian statisti yang digunakan adalah perhitungan korelasi Person, Spearman, koefisien determinasi, uji hipotesis dan juga menggunakan aplikasi SPSS 19 for windows.

Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara account representative dan hubungan yang sangat kuat antara modernisasi sistem administrasi perpajakan dengan kepatuhan wajib pajak. Selain itu, account representative dan modernisasi sistem administrasi perpajakan dengan kepatuhan formal wajib pajak orang pribadi, besarnya pengaruh tersebut adalah sebesar 83,6%, dan sisanya dipengaruhi faktor lain yaitu penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak.

vi

KATA PENGANTAR

Puji syukur penyusun panjatkan kepada Tuhan Yang Maha Esa karena atas

rahmat dan Karunianya, penyusun dapat menyelesaikan Skripsi ini dengan baik

dan tepat waktu. Skripsi ini berjudul “Pengaruh Account Representative dan

Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Pada KPP Pratama Bandung Karees”. Adapun dalam penulisan skripsi ini

merupakan salah satu syarat guna memperoleh gelar Sarjana Ekonomi Program

Studi Akuntansi Universitas Komputer Indonesia (UNIKOM).

Penyelesaian penulisan Usulan Penelitian ini tidak akan pernah tercapai

tanpa ada dukungan, partisipasi dan motivasi baik langsung maupun tidak

langsung, baik berupa material maupun non material dari semua pihak yang sudah

membantu penulis, terutama kepada Prof. Dr.Hj. Umi Narimawati, Dra., SE.,

M.Si. selaku dosen pembimbing yang telah memberikan pengarahan dan masukan

sehingga skripsi ini dapat terselesaikan. Selain itu penulis mengucapkan terima

kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra.,SE., M.Si. Selaku Dekan Fakultas

Ekonomi.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ony Widilestariningtyas S.E. M.Si. selaku dosen wali penulis di kelas Ak-4

vii

telah memberikan izin lokasi penelitian.

6. Bapak Ramelan selaku Kepala Sub Bagian Umum KPP Pratama Bandung

Karees.

7. Drs. Yunan Sugiyan Dinata, selaku Kepala Bagian Pelayanan dan

pembimbing langsung penulis di lapangan yang telah bersedia meluangkan

waktu senggangnya dalam membimbing kegiatan penulis dalam penulisan

skripsi.

8. Seluruh staf dosen Fakultas Ekonomi Universitas Komputer Indonesia

(UNIKOM), yang telah memberikan pengarahan dan pembelajaran yang

sangat berharga bagi penulis.

9. Orang tua penulis yang telah memberikan kasih sayang, dukungan dan

motivasi yang begitu besar kepada penulis. Terima kasih untuk doa-doa

malam yang menjelma menjadi nada yang hening dalam malam-malam sunyi

senyap, lalu sampai pada diseberang lautan sana. Untuk membantu menepis

kantuk tengah malam demi beberapa lembar skripsi , untuk mampu bertahan

dari setiap lelah tak berujung sepulang kuliah, untuk mendekap hangat

ringkuk ketika benar-benar sendiri, dan menopang kaki-kaki rapuh dalam

perjalanan luar biasa panjang ini hingga kita merasa cukup tegar untuk tetap

berdiri dan berjalan lagi.

10. Kedua adik ku tersayang. Mutiara Sakinah dan Raditya As Sidiq yang selalu

memberikan motivasi, dukungan,semangat dan bantuan. Setiap kesulitan

viii

viii

11. Kepada pacarku Einvri Ardian yang selalu memberikan motivasi, dukungan,

semangat, bantuan dan mendekap hangat ringkuk ketika benar-benar sendiri,

dan menopang kaki-kaki rapuh dalam perjalanan luar biasa panjang ini

hingga kita merasa cukup tegar untuk tetap berdiri dan berjalan lagi.

12. Teman-teman kelas Ak-4 angkatan 2008 dan teman-teman seperjuangan yang

selalu kompak. Pertemuan yang menyenangkan dengan kalian, orang-orang

baik yang membangkitkan semangat. Kebersamaan yang takkan pernah

berkarat, biarpun jarak kita jauh, biar kehidupan kita sudah sendiri-sendiri,

biar cerita kita sudah beda tema, beda lakon, beda drama dan beda naskah,

biar kehidupan membawa kita pergi ke takdir yang berbeda-beda

13. Kepada semua pihak yang membantu dalam penyelesaian makalah ini yang

telah memberikan bantuan.

Penulis menyadari bahwa dalam dalam penulisan usulan penelitian ini

masih banyak terdapat kekurangan dan kesalahan, untuk itu penulis

mengharapkan kritik dan saran yang membantu demi sempurnanya penulisan

usulan penelitian ini. Semoga usulan penelitian ini dapat bermanfaat bagi semua

pihak. Amien

Bandung, Juli 2012

ix DAFTAR ISI

Hal

LEMBAR PENGESAHAN……….…..i

PERNYATAAN KEASLIAN………..….ii

MOTTO……….…iii

ABSTRACT………...…iv

ABSTRAK……….….…v

KATA PENGANTAR………...vi

DAFTAR ISI………....…….…….ix

DAFTAR GAMBAR………......xiii

DAFTAR TABEL……….....xv

DAFTAR LAMPIRAN……….……xviii BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah Rumusan Masalah 9 1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... .9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Praktis ... 10

1.4.2 Kegunaan Akademis ... 11

1.5 Lokasi dan Tempat Penelitian ... 12

1.5.1 Lokasi Penelitian……….12

1.5.2 Waktu Penelitian……….12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 14

2.1.1 Account Representative ... 14

x

2.1.1.2. Indikator Account Representative ... 17

2.1.1.3.Syarat Profesional Account Representative ... 20

2.1.2 Modernisasi Sistem Administarasi perpajakan ... 21

2.1.2.1. Pengertian Administrasi……….21

2.1.2.2. Pengertian Pelayanan ... 21

2.1.2.3. Peran Administrasi Perpajakan ... 22

2.1.2.4. Pengertian Modernisasi Administrasi Perpajakan...23

2.1.2.5 Indikator Modernisasi Sistem Administarsi Perpajakan...27

2.1.3 Kepatuhan Wajib Pajak………...29

2.1.3.1.Pengertian Kepatuhan Wajib Pajak………….……….29

2.1.3.2. Faktor Mempengaruhi Kepatuhan WP………31

2.1.3.3. Indikator Kepatuhan Wajib Pajak………...….……..32

2.1.3.4. Pengukuran Tingkat Kepatuhan WP………...32

2.1.3.5. Proses dan Teori Kepatuhan……….…….…..33

2.1.4 Hasil Penelitian Sebelumnya……….……....34

2.2 Kerangka Pemikiran ……….…...38

2.2.1. Keterkaitan Account Representative terhadap Kepatuhan Wajib Pajak ………..…...….…40

2.2.2. Keterkaitan Modernisasi Sistem Administrasi Perpajakn terhadap Kepatuhan Wajib Pajak ………...42

2.2.3. Keterkaitan Account Representative dan Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak...43

2.3 Hipotesis……….………46

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian.……….48

3.2. Metode Penelitian……….…..48

3.2.1 Desain Penelitian………....50

3.2.2 Operasionalisasi Variabel……….…..51

3.2.3 Sumber dan Tehnik Penentuan Data ………...54

………

3.2.4 Teknik Pengumpulan Data……….….………...56

3.2.4.1 Uji Validitas……….………...57

3.2.4.2 Uji Realibilitas……….……...61

3.2.4.3 Uji MSI……….……….….63

3.2.5 Rancangan Analisis dan Uji Hipotesis..……….……65

3.2.5.1 Rancangan Analisis...………..……65

3.2.5.2 Uji Hipotesis……….………….….77

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan………...…...84

4.1.1. Sejarah Perusahaan………84

4.1.2. Struktur Organisasi………..………..91

4.1.3. Job Deskription……….….91

4.1.4.1 Aktivitas Perusahaan……….….101

4.2 Karakterikstik Responden………...101

4.3 Analisis Deskriptif……….…….104

4.3.1. Pengaruh Account Representative terhadap Kepatuhan Wajib Pajak………...104

4.3.2. Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak……….……....114

4.3.3. Pengaruh Account Representative dan Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak ………..………....124

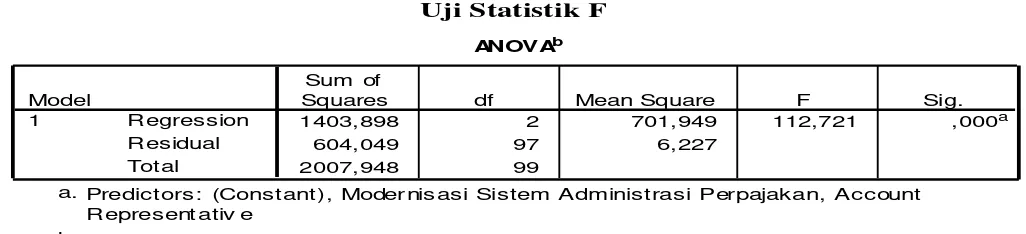

4.4 Analisis Verivikatif……….……..…..142

4.5 Hasil Analisia Data dan Pengujian Hipotesis……….…147

4.5.1. Hasil Analisa Data………...147

4.5.1.1 Hasil Analisis Regresi Berganda………..…147

4.5.1.2 Analisis Korelasi………..….149

4.5.1.3 Koefisien Determinasi……….………...153

xii

Sistem Administrasi Perpajakan Berpengaruh Secara

Simultan terhadap Kepatuhan Wajib Pajak………...155 4.5.2.2 Pengaruh Account Representative dan Modernisasi

Sistem Administrasi Perpajakan Berpengaruh Secara

Parsial terhadap KepatuhanWajib Pajak………...159

BAB V SIMPULAN DAN SARAN

1 1. 1 Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara yang digunakan

untuk membiayai pembangunan nasional. Pembangunan nasional dapat terus

bergerak dan perekonomian negara dapat terus tumbuh karena adanya penerimaan

negara. Semakin besar penerimaan negara tentu akan semakin banyak fasilitas

publik yang dapat disediakan pemerintah. Penerimaan negara dapat ditingkatkan

jika kesadaran pembayaran pajak semakin meningkat.

Sejak diadakannya reformasi perpajakan tahun 1983, sebagaimana telah

diubah dengan undang undang Nomor 9 Tahun 1994 dan undang-undang Nomor

16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, sistem

pemungutan pajak di Indonesia berubah dari Official Assessment System menjadi

Self Assessment System. Perubahan sistem perpajakan dari official assessment

menjadi self assessment, di mana wajib pajak diberi kepercayaan untuk mendaftar,

menghitung, memperhitungkan, membayar, dan melaporkan kewajiban

perpajakannya menjadikan kepatuhan sukarela wajib pajak sebagai kunci

keberhasilan pemungutan pajak. (Nirwan Nur: 2011).

Ditegaskan oleh Machfud Sidik kepatuhan memenuhi kewajiban perpajakan

secara sukarela (voluntary ofcompliance) merupakan tulang punggung sistem self

2

perpajakan dan kemudian secara akurat dan tepat waktu membayar dan

melaporkan pajaknya tersebut. (Siti Kurnia Rahayu ,2009).

Efektivitas tingkat kepatuhan pajak juga tercermin dari penyampain SPT.

Ditjen Pajak dalam Surat Edaran Dirjen Pajak SE-18/PJ/2006 tanggal 27 Juli 2006

tentang Key Performance Indicator menyebutkan bahwa salah satu indikator

kinerja dari kantor pajak adalah penyampaian SPT untuk mengukur tingkat

kepatuhan wajib pajak dengan rumusan jumlah SPT Tahunan WPOP/Badan yang

disampaikan dibagi dengan jumlah WPOP/Badan terdaftar dikalikan 100%. Jika

angka kepatuhan pajak rendah, maka secara otomatis akan berdampak pada

rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan pajak

sehingga menurunkan tingkat penerimaan APBN pula. Dari berbagai data

indikator kepatuhan pajak tersebut, terlihat bahwa terdapat permasalahan

kepatuhan pajak di Indonesia yang masih menunjukkan level kepatuhan yang

rendah (Sri Mulyani , 2010).

Pelaksanaan tax compliance di kota Yogyakarta juga masih belum

maksimal. Dengan kata lain tax compliance belum menginternalisasi dalam diri

semua wajib pajak di kota Yogyakarta. Hal ini tentunya berimbas pada tidak

optimalnya penerimaan pajak di Kota Yogyakarta (Dahliana Hasan, volume 20,

nomor 2, juni 2008).

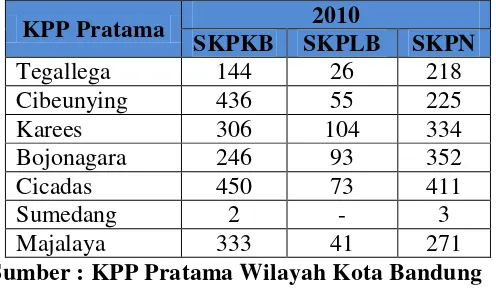

Fenomena masih rendahnya kepatuhan wajib pajak terlihat pula dari tabel

1.1 mengenai jumlah SKPKB, SKPN, dan SKPLB yang terbit di tahun 2010 pada

Tabel 1.1

SKPKB, SKPN, dan SKPLB yang terbit pada KPP Pratama di Kawil Jawa Barat I Periode 2010

KPP Pratama 2010

SKPKB SKPLB SKPN Tegallega 144 26 218 Cibeunying 436 55 225

Karees 306 104 334

Bojonagara 246 93 352

Cicadas 450 73 411

Sumedang 2 - 3

Majalaya 333 41 271

Sumber : KPP Pratama Wilayah Kota Bandung

Dari tabel di atas terlihat bahwa terdapat beberapa KPP yang jumlah

SKPKB terbit lebih besar daripada jumlah SKPLB atau SKPN. Hal ini

menandakan bahwa kepatuhan material wajib pajak di beberapa KPP Pratama

yang ada di Kantor Wilayah Jawa Barat I masih ada yang tergolong rendah karena

jumlah SKPKB yang terbit lebih besar dibandingkan jumlah SKPLB atau SKPN.

Jumlah SKPKB yang terbit lebih besar dibandingkan jumlah SKPLB atau SKPN,

menunjukkan bahwa belum sesuaianya jumlah kewajiban pajak yang harus

dibayar dengan perhitungan sebenarnya oleh wajib pajak. Hal ini menandakan

bahwa ketidakpatuhan wajib pajak secara material.

Kepatuhan wajib pajak masyarakat Indonesia dalam membayar pajak masih

sangat rendah jika dibandingkan dengan negara lainnya di Asia Tenggara..

Rendahnya kondisi kepatuhan wajib pajak di Indonesia, ditunjukkan dengan

masih sedikitnya wajib pajak orang pribadi dan wajib pajak badan yang terdaftar

sebagai wajib pajak serta sedikitnya wajib pajak yang terdaftar yang melaporkan

4

menyatakan bahwa jumlah wajib pajak resmi di Indonesia secara keseluruhan

masih sangat sedikit. Data di tahun 2007 menunjukkan jumlah wajib pajak badan

hanya 1,35 juta dan wajib pajak orang pribadi hanya 5,14 juta. Jumlah ini

terlampau kecil bila dibandingkan dengan total usia produktif di Indonesia yang

mencapai 170 juta. Untuk tahun 2011 saja terdapat 67 persen dari empat juta

pemilik NPWP dilaporkan tidak menyerahkan SPT pajak. Kondisi itu terjadi

antara lain diduga karena mereka kecewa terhadap pelayanan yang diberikan

petugas pajak. (Darmin Nasution : 2011)

Kemudian Ketidakpatuhan pajak pun dapat ditunjukkan dengan pernyataan

dari Kepala Subdirektorat Kepatuhan Wajib Pajak dan Pemantauan yang

menyebutkan bahwa sebanyak 5.899.624 wajib pajak orang pribadi dan badan

dilaporkan tidak patuh memenuhi kewajiban dalam menyampaikan surat

pemberitahuan Pajak Penghasilan tahunan (Kompas, 7/1/2011). Fenomena

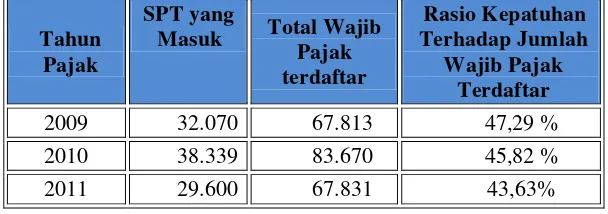

[image:16.595.160.464.544.651.2]tersebut juga ditunjukkan oleh KPP Pratama Karees sebagai berikut:

Tabel 1.2

Tingkat Kepatuhan SPT di KPP Pratama Bandung Karees

Tahun Pajak

SPT yang

Masuk Total Wajib Pajak terdaftar

Rasio Kepatuhan Terhadap Jumlah

Wajib Pajak Terdaftar

2009 32.070 67.813 47,29 %

2010 38.339 83.670 45,82 %

2011 29.600 67.831 43,63%

Sumber : KPP Karees 2012

Dari tabel diatas bisa dilihat bahwa tingkat kepatuhan wajib pajak orang

pengembalian SPT dari tahun ke tahun. Hal ini bisa dilihat dari perbandingan dari

jumlah wajib pajak orang pribadi dengan jumlah SPT yang masuk. Pada tahun

2010 jumlah Wajib Pajak terdaftar mengalami peningkatan sebesar 83.670 atau

SPT yang masuk sebesar 38.339 , hal ini dikarenakan kemungkinan banyak wajib

pajak yang membuat NPWP untuk memperoleh kredit atau pinjaman uang,

menghindari pajak fiskal luar negeri, dan adanya NPWP ganda. Walaupun tiap

tahun jumlah wajib pajak orang pribadi bertambah, tapi dari jumlah SPT yang

masuk masih rendah. Untuk tahun berikutnya terjadi penurunan jumlah SPT yang

masuk sebesar 29.600. Hal ini dikarenakan semakin bagus sitem yang ada tidak

menjamin tingkat pengembalian SPT wajib pajak, selain itu juga kemungkinan

dikarenakan kesibukan wajib pajak itu sendiri, ketidaktahuan wajib pajak untuk

melapor dikarenakan kurangnya sosialisasi petugas pajak. (Darmin Nasution :

2011)

Salah satu upaya dalam meningkatkan kepatuhan wajib pajak adalah

memberikan pelayanan yang baik kepada wajib pajak. Peningkatan kualitas dan

kuantitas pelayanan diharapkan dapat meningkatkan kepuasan kepada wajib pajak

sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang perpajakan.

Paradigma baru yang menempatkan aparat pemerintah sebagai abdi Negara dan

masyarakat (wajib pajak) harus diutamakan agar dapat meningkatkan kinerja

pelayanan publik. ( Berita Pajak: 2009 ).

Menurut Kanwil Bandung bahwa Account Representative belum sepenuhnya

efektif. Keadaan ini dilihat dari tugas-tugas Account Representative yang belum

6

oleh Account Representative karena satu orang Account Representative harus

melayani jumlah wajib pajak yang terlalu banyak,sedangkan profil wajib pajak

tersevut sifatnya wajib dan harus Account Representative ketahui dan profil wajib

pajak tersebut sebagai sarana awal guna menunjang fungsional pemeriksa.(Agus

:2010)

Konsep tersebut telah menjadi acuan penunjukan Account Representative,

yaitu aparat pajak yang bertanggung jawab dalam melaksanakan pelayanan dan

pengawasan secara langsung untuk sejumlah wajib pajak tertentu yang telah

ditugaskan kepadanya. Kepatuhan dan kesadaran masyarakat terhadap pajak tidak

saja tergantung dari penyuluhan-penyuluhan dan pelayanan pajak yang optimal,

namun tergantung pada sistem data yang akurat. Agar aparat pajak menyadari

perannya sebagai petugas pajak yang harus memberikan pelayanan sebaik

mungkin yaitu sebagai Account Representative dengan memberikan kemudahan

dan mendorong wajib pajak agar lebih baik lagi dalam memenuhi kewajibannya

sebagai warga Negara yang baik.

Account Representative berperan penting dalam menjabarkan dan

menjelaskan suatu regulasi pajak kepada wajib pajak agar tidak terjadi

misinformation. Para Account Representative diharapakan mempunyai satu

kesamaan dan persepsi dalam memberikan penjelasan, sehingga tidak terjadi beda

penafsiran di mata wajib pajak. (Suzandri, 2006).

Fungsi pelayanan, konsultasi dan pengawasan terhadap wajib pajak lebih

efektif karena dilakukan Account Representative sebagai mediator khusus,

menjadi lebih efisien. Dengan adanya Account Representative maka penanganan

atas berbagai aspek perpajakan akan menjadi lebih cepat dan dapat dimonitor.

Diharapkan juga jumlah wajib pajak yang tidak patuh akan semakin berkurang

dan akan melakukan kewajiban perpajakannya sesuai dengan undang-undang,

atau dengan kata lain, dengan adanya Account Representative diharapkan dapat

meningkatkan kepatuhan pajak.

Modernisasi Perpajakan yang dicanangkan Direktorat Jenderal Pajak

tentunya bukan hanya tanggung jawab Direktorat Jenderal Pajak semata.

Keberhasilan modernisasi perpajakan membutuhkan kerja sama dan keterbukaan

hati dari kedua belah pihak, baik dari Direktorat Jenderal Pajak maupun Wajib

Pajak. Melalui semua itu, Direktorat Jenderal Pajak juga mengharapkan apa yang

telah diprogramkan Direktorat Jenderal Pajak melalui modernisasi perpajakan

mampu menggugah hati semua pihak untuk larut dan ikut dalam mewujudkannya.

Adanya modernisasi administrasi perpajakan ini juga diharapkan mampu

meningkatkan tingkat kepuasan wajib pajak terhadap modernisasi Large Taxpayer

Office (LTO). Tingkat kepuasan pajak ini dapat tercermin dalam ketepatan waktu

dalam menyampaikan SPT karena kemudahan e-filling, berkurangnya denda atau

penalti atas keterlambatan pembayaran angsuran pajak karena kesulitan pengisian

formulir, dan pada akhirnya kepuasan wajib pajak (WP) akan berimplikasi pada

meningkatnya kepatuhan membayar pajak (Siti Kurnia Rahayu: 2006)

Tujuan utama reformasi pajak menurut mantan menteri keuangan Republik

Indonesia, Radius Prawiro pada sidang DPR tanggal 5 Oktober 1983 adalah untuk

8

nasional dengan lebih mencurahkan lagi segenap kemampuan kita sendiri

(Gardina dan Haryanto 2006).

Reformasi pajak sebenarnya lebih diarahkan pada upaya untuk

meningkatkan kepatuhan wajib pajak, terutama dalam hal pembayaran

pajak.wajib pajak patuh bukan berarti wajib pajak yang membayar dalam nominal

besar melainkan wajib pajak yang mengerti dan mematuhi hak dan kewajibannya

dalam bidang perpajakan serta telah memenuhi kriteria-kriteria tertentu.

Pemerintah pun telah berusaha keras untuk meningkatkan kesadaran masyarakat

dalam membayar pajak.

Masalah yang dihadapi KPP bahwa Wajib Pajak sudah membayar pajak,

tetapi masih timbul kebingungan para Wajib Pajak dalam memenuhi kewajiban

perpajakannya, wajib pajak sering tidak menyampaikan SPT tepat waktu, SPT

yang di sampaikan pun tidak semuanya sesuai dengan kebenaran. Terkadang SPT

yang disampaikan wajib pajak tidak sesuai dengan kenyataannya. Selanjutnya

menurut Yunan Sugiyan Dinata yang merupakan kepala seksi pelayanan KPP

Karees, menjelaskan bahwa permasalahan yang dihadapai terkait kinerja acoount

representative adalah mengenai kualitas pelayanan yang diberikan petugas

account representative kurang, selain itu terlalu banyak jenis pekerjaan yang

ditangani sehingga mengakibatkan terbengkalainya pekerjaan yang lain.

Sedangkan permasalahan yang terjadi terkait modernisasi sistem administrasi

perpajakan adalalah kurang efektifnya petugas pajak dikarenakan dalam

menjalankan tugas dan SDM yang kurang professional dalam menjalankan tugas.

Berdasarkan uraian di atas, maka peneliti merumuskan kedalam sebuah

penelitian yang berjudul: ”Pengaruh Account Representative dan Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak.”

1. 2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian diatas, maka penulis

mengidentifikasikan beberapa pokok permasalahan sebagai berikut:

1. Masih rendah Account Representative yang memiliki andil yang kuat

dalam mengawasi dan memberikan himbauan serta menganalisa setiap

wajib pajak untuk menghindari ketidakpatuhan dari wajib pajak.

2. Wajib Pajak tidak tepat waktu dalam penyampaian SPT

3. Kurangnya sarana informasi dari pegawai pajak sehingga

menyebabkan wajib pajak tidak patuh

4. Wajib Pajak sudah membayar pajak, tetapi masih timbul kebingungan

para Wajib Pajak dalam memenuhi kewajiban perpajakannya

1.2.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasikan

permasalahannya sebagai berikut:

1) Bagaimana Account Representative, Modernisasi Sistem Administrasi

Perpajakan dan Kepatuhan Wajib Pajak di KPP Pratama Bandung

10

2) Seberapa jauh pengaruh simultan dan parsial Account Representative

dan Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan

Wajib Pajak di KPP Pratama Bandung Karees.

1. 3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk menganalisa dan menjelaskan

pengaruh Account Representative, Modernisasi Sistem Administrasi Perpajakan

secara parsial dan simultan terhadap Kepatuhan Wajib Pajak.

Adapun penelitian ini bertujuan untuk mengetahui:

1) Mengetahui Account Representative, Modernisasi Sistem Administrasi

Perpajakan dan Kepatuhan Wajib Pajak di KPP Pratama Bandung Karees.

2) Menganalisis besarnya pengaruh simultan dan parsial Account Representative

dan Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib

Pajak di KPP Pratama Bandung Karees.

1. 4 Kegunaan Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1.4.1 Kegunaan Praktis

Untuk kepentingan praktis, penelitian ini diharapkan dapat berguna

sebagai :

1. Bagi pihak fiskus khususnya aparatur pajak, diharapkan penelitian ini

dapat menjadi masukan untuk mengetahui pemahaman wajib pajak di

wajib pajak terhadap Modernisasi Sistem Administrasi Perpajakan

yang diberikan oleh aparatur perpajakan.

2. Penelitian ini bagi fiskus dapat menjadi wacana referensi bagi

penentuan kebijakan-kebijakan perusahaan serta dapat dijadikan

sebagai bahan pertimbangan dalam pengambilan keputusan.

3. Diharapkan dari hasil penelitian ini dijadikan sebagai penambah

wawasan tentang pentingnya Account Representative dan Modernisasi

Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak.

1.4.2 Kegunaan Akademis

Untuk kepentingan pengembangan keilmuan, penelitian ini diharapkan

dapat berguna untuk :

1. Memberikan sumbangan bagi pengembangan ilmu akuntansi,

khususnya berkenaan dengan teori akuntansi terkait dengan kepatuhan

wajib pajak

2. Menambah khasanah pengetahuan dan pemahaman serta dapat

dijadikan sebagai referensi pengetahuan, bahan diskusi dan bahan

kajian lanjutan bagi pembaca tentang masalah yang berkaitan dengan

kepatuhan wajib pajak dalam upaya kepatuhan terhadap aturan

perpajakan

3. Dapat menambah wawasan dan pengetahuan yang sangat berharga

12

diperoleh saat perkuliahan dengan praktek nyata. Disamping itu dapat

dijadikan masukan penelitian-penelitian selanjutnya.

1. 5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi pelaksanaan penelitian untuk memperoleh data dan informasi

yang diperlukan dalam penyusunan skripsi ini adalah KPP Pratama

Bandung Karees Jl. Ibrahim Adjie 372 Bandung Tlp. (022)-7333355,

7337010, 7333180 Fax. (022)-7337015

1.5.2 Waktu Penelitian

Adapun waktu penelitian pada Kantor Pelayanan Pajak Pratama

Tabel 1.3 Waktu Penelitian

Tahap Prosedur

Bulan Maret 2012 April 2012 May 2012 Juni 2012 Juli 2012 Agustus 2012 I

Penemuan Masalah :

1.Observasi

2.Kajian Pustaka/ Literatur 3.Pengajuan Tema

II

Pengurusan Surat Menyurat :

1.Administrasi Surat Menyurat dari Prodi 2.Pengajuan surat izin ke Kanwil Pajak 3. Persetujuan Surat BalasanPenelitian

III

Bimbingan UP :

1.Bab I 2.Bab II 3.Bab III

4.Pengajuan Kuisioner

IV

Uji Coba Pengukuran :

1.Perancangan Kuisioner 2.Penyebaran Kuisioner 3.Uji Validitas

4.Uji Reliabilitas

V

Analisis Data

1.Penyebaran Kuisioner

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Dihubungkan dengan judul penelitian, maka dalam bab ini akan

dikemukakan landasan teoritis yang menunjang analisis hasil penelitian. Bahasan

pada sub bab ini memaparkan kajian pustaka yang dimulai dari variabel-variabel

yang akan diteliti, yaitu Account Representative dan Modernisasi Sistem

Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris pada

KPP Pratama Bandung Karees). Kemudian dilanjutkan dengan menyajikan

kerangka pemikiran dan hipotesis-hipotesis yang dibangun berdasarkan

argumentasi konseptual dari literatur-literatur yang relevan dan hasil-hasil temuan

empiris yang ada.

2.1Kajian Pustaka

2.1.1 Account Representative

2.1.1.1 Pengertian Account Representative

Salah satu kunci keberhasilan suatu perusahaan adalah bergantung pada

kinerja sumber daya manusia yang secara langsung atau tidak langsung memberi

kontribusi pada perusahaan, yang meliputi pemangku kepentingan eksternal

(stakeholder) dan kepentingan internal (karyawan) yang dimiliki oleh perusahaan.

Untuk memperoleh kinerja optimal dari keberadaan karyawan dalam perusahaan,

bagaimana mengelola karyawan agar mau mencapai tujuan perusahaan yang telah

ditetapkan. Banyak organisasi yang berhasil atau efektif karena ditopang oleh

kinerja sumber daya manusia. Sebaliknya, tidak sedikit organisasi yang gagal

karena faktor kinerja sumber daya manusia. Dengan demikian, ada kesesuaian

antara keberhasilan organisasi atau kinerja organisasi dengan kinerja individu atau

sumber daya manusia.

Pengertian Kinerja menurut Hersey and Blanchard dalam Tb. Sjafri

Mangkuprawira (2008:219) menyatakan bahwa:

“Kinerja merupakan suatu fungsi dari motivasi dan kemampuan untuk

menyelesaikan tugas atau pekerjaan, seseorang harus memiliki derajat kesediaan dan tingkat kemampuan tertentu. Kesediaan dan keterampilan seseorang tidaklah cukup efektif untuk mengerjakan sesuatu tanpa pemahaman yang jelas tentang apa yang dikerjakan dan bagaimana mengerjakannya”.

Tb. Sjafri Mangkuprawira (2008:218) berpendapat bahwa:

“Kinerja adalah hasil atau tingkat keberhasilan seseorang secara dibandingkan

dengan berbagai kemungkinan, seperti hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebihdahulu dan disepakati bersama.”

Sehubungan dengan itu, kinerja adalah kesediaan seorang atau kelompok

orang untuk melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan

tanggung jawabnya dengan hasil seperti yang diharapkan. Istilah kinerja sering

digunakan untuk menyebut prestasi atau tingkat keberhasilan individu atau

kelompok individu tersebut mempunyai kriteria keberhasilan yang telah

ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target

tertentu yang hendak dicapai. Tanpa ada tujuan atau target, kinerja seseorang atau

16

Menurut pengertian Account Representative di lingkungan Direktorat jendral

Pajak dalam Jhon Hutagaol (2007: 22) adalah:

”Pegawai Direktorat Jenderal Pajak (DJP) yang diberi kepercayaan,

wewenang, dan tanggung jawab untuk memberikan pelayanan, pembinaan, dan

pengawasan secara langsung kepada Wajib Pajak tertentu”.

Sedangkan Menurut Ricard Burton dalam Siti Resmi (2008:239) Account

Representative adalah:

”Secara khusus petugas pajak dengan sebutan AR lebih fokus pada pekerjaan

berupa: a) menganalisa dan memonitor kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya (semacam Tax peyer profile/ company profile); b) membantu mempercepat proses permohonan surat keterangan yang diperlukan Wajib Pajak; c) memonitor penyelesian pemeriksaan pajak dan proses keberatannya; dan d) menjawab pertanyaan Wajib Pajak atas permasalahan perpajakan serta menginformasikan ketentuan perpajakan terbaru.”

Account Representative dapat disebut juga sebagai staf pendukung pelaksana

dalam tiap Kantor Pelayanan Pajak Modern, bertanggung jawab dalam

menganalisa dan memonitor kepatuhan Wajib Pajak melalui penyampaian SPT

yang harus sesuai dengan peraturan perundang-undangan pajak dan berwenang

untuk memberikan respon yang efektif, tepat dan benar atas pertanyaan dan

permasalahan yang disampaikan Wajib Pajak dalam pelaksanaan kewajibannya,

memberikas edukasi kepada Wajib Pajak, asistensi secara langsung, serta

mendorong, memofitasi dan mengawasi pemenuhan hak dan kewajiban Wajib

Pajak yang menjadi tanggung jawab Account Representative.

Jadi dapat disimpulkan bahwa yang dimaksud dengan Kinerja Account

oleh pegawai pajak yang ditujuk oleh Dirjen Pajak yang bekerja pada kantor

pelayanan pajak yang sudah menerapkan sistem perpajakan modern.

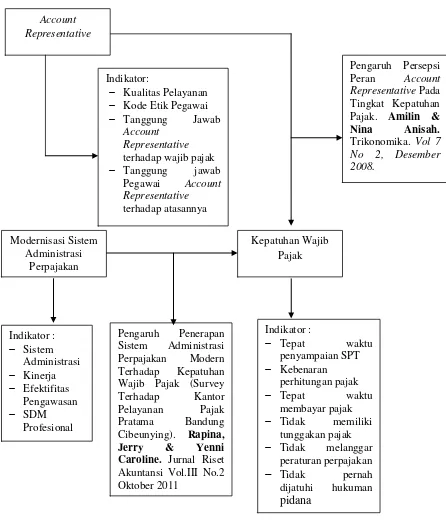

2.1.1.2 Indikator Account Representative

Kinerja Account Representative dapat dilihat dari kualitas pelayanan, kode

etik pegawai, tugas dan tanggung jawab pegawai Account Representative terhadap

Wajib Pajak, tanggung jawab Account Representative terhadap atasannya.

(Kanwil DJP Wajib Pajak Besar, 2008)

Indikator Account Representative menurut Kanwil DJP Wajib Pajak Besar

terdiri atas:

1. Kualitas Pelayanan

Setiap Account Representative mempunyai beberapa Wajib Pajak yang harus

diawasi. Penugasan pelayan Account Representative dilakukan berdasarkan

jenis usaha sehingga meningkatkan profesionalisme dan meningkatkan

produktivitas kerja karena pelaksanaan pekerjaan lebih tefokus. Account

Representative dilatih agar menjadi staf yang proaktif, bersikap melayani, dan

memiliki pengetahuan perpajakan yang baik. Seorang Account Representative

memiliki akses terhadap rekening Wajib Pajak secara on-line dan juga Wajib

Pajak dapat secara mudah menghubungi Account Representative-nya baik

secara langsung datang ke KPP maupun menggunakan telepon atau e-mail.

2. Kode Etik Pegawai

Penunjukan Account Representative merupakan karakeristik utama penerapan

18

2002. Penerapan admnistrasi perpajakan yang modern salah satunya

memberikan pelayanan yang baik kepada wajib pajak dengan menyiapkan

tenaga ahli yang memadai.

Adapun kode etik pegawai pajak antara lain:

1). Menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain.

2). Bekerja secara profesional, transparan, dan akuntabel.

3). Mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal

Pajak.

4). Memberikan pelayanan kepada Wajib Pajak, sesama Pegawai, atau

pihak lain dalam pelaksanaan tugas dengan sebaik-baiknya.

5). Mentaati perintah kedinasan.

6). Bertanggung jawab dalam penggunaan barang inventaris milik

Direktorat Jenderal Pajak.

7). Mentaati ketentuan jam kerja dan tata tertib kantor.

8). Menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban

3. Tanggung Jawab Account Representative terhadap wajib pajak

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

98/KMK.01/2006 tentang Account Representative dalam Pasal 2 disebutkan

bahwa Account Representative mempunyai tugas: (1) melakukan pengawasan

kepatuhan perpajakan Wajib Pajak, (2) bimbingan/himbauan/konsultasi teknik

perpajakan kepada Wajib Pajak, (3) penyusunan profil Wajib Pajak, (4) analisis

kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi, dan

Account Representative yang juga disebut staff pendukung pelaksana dalam tiap

Kantor Pelayanan Pajak Modern, bertanggung jawab dan berwenang untuk

memberikan pelayanan secara langsung, menyampaikan informasi perpajakan

secara efektif dan professional, memberikan respon yang efektif atas pertanyaan

dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta

mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

Adapun tugas Account representative yang berhubungan dengan wajib

pajak antara lain:

1). Melaksanakan pengawasan kepatuhan formal Wajib Pajak

2). Melaksanakan bimbingan/himbauan mengenai ketentuan perpajakan kepada

Wajib Pajak

3). Memberikan konsultasi teknis perpajakan kepada Wajib Pajak

4). Membuat dan memutakhirkan profil Wajib Pajak

5). Melaksanakan proses pembetulan ketetapan pajak sebagaimana dimaksud

dalam Pasal 16 UU KUP

6). Membuat konsep usulan Wajib Pajak / PKP Fiktif dan Wajib Pajak Patuh

7). Menganalisis SPT yang diberikan wajib pajak

8). Menginfirmasikan Perubahan peraturan perpajakan yang berkaitan dengan

kewajiban perpajakan Wajib Pajak.

4. Tanggung jawab Pegawai Account Representative terhadap atasannya

Tanggungjawab Pegawai Account Representative terhadap atasannya adalah :

1). Membuat konsep rencana kerja

2). Menyusun estimasi penerimaan pajak berdasarkan potensi pajak,

20

3). Mengusulkan pemeriksaan dan atau penyidikan

4). Membuat konsep laporan berkala seksi.

2.1.1.3 Syarat Profesionalisme Account Representative

Menurut Siti Kurnia Rahayu (2010:129) syarat profesionalisme account

representative terdiri dari :

1. Knowledge

- Menguasai ketentuan perpajakan

- Menguasai semua jenis pajak

- Menguasai teknologi informasi

2. Skill

- Mengawasi pemenuhan kewajiban perpajakan wajib pajak

- Memahami karakteristik perusahaan dan industry wajib pajak

- Melakukan analisis data dan potensi perpajakan yang diperoleh dari

berbagai sumber

- Memberikan pelayanan prima

- Berkomunikasi dengan baik dengan wajib pajak

3. Attitude

- Proaktif dan Inovatif

- Kreatif

2.1.2 Modernisasi Sistem Administrasi Perpajakan 2.1.2.1 Pengertian Administrasi

Menurut Trecker (2000:55) mengatakan pengertian administrasi adalah:

“Suatu proses yang dinamis dan berkelanjutan, yang digerakkan dalam rangka

mencapai tujuan dengan cara memanfaatkan orang dan material melalui

koordinasi dan kerjasama”.

Definisi diatas menunjukkan beberapa batasan istilah administrasi yang secara

langsung menepis anggapan bahwa administrasi selalu diartikan sebagai kegiatan

ketatausahaan yang berkaitan dengan pekerjaan mengatur berkas, membuat

laporan administratif, dan sebagainya.

Menurut Berry Nurdiansyah (2009) yang mengutip Chandler and Plano,

dalam The Public Aministration Dictionary definisi administrasi adalah “Proses dimana keputusan dan kebijakan diimplementasikan.”

2.1.2.2 Pengertian Administrasi Perpajakan

Modernisasi perpajakan yang dilakukan merupakan bagian dari reformasi

perpajakan secara komprehensif sebagai satu kesatuan dilakukan terhadap 3

bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang

administrasi, bidang peraturan dan bidang pengawasan. Melalui modernisasi

administrasi perpajakan, diharapkan terbangun pilar-pilar pengelolaan pajak yang

kokoh sebagai fundamental penerimaan negara yang baik dan berkesinambungan.

22

Menurut Sophar Lumbantoruan dalam Siti Kurnia Rahayu (2010:93)

administrasi perpajakan adalah :

“Cara-cara atau prosedur pengenaan dan pemungutan pajak”

Administrasi pajak dalam arti sebagai prosedur meliputi antara lain

tahap-tahap pendaftaran wajib pajak, penetapan pajak, pembayaran pajak, pelaporan

pajak, dan penagihan pajak.

2.1.2.3 Peran Administrasi Perpajakan

Administrasi pajak berperan penting dalam sistem perpajakan di suatu Negara.

Suatu Negara dapat dengan sukses mencapai sasaran yang diharapkan dalam

menghasilkan penerimaan pajak yang optimal karena administrasi perpajakan

mampu dengan efektif melaksanakan sistem perpajakan disuatu Negara yang

dipilih.

Carlos A. Silvani dalam Siti K. Rahayu (2010:93) menyebutkan administrasi

pajak dikatakan efektif bila mampu mengatasi masalah-masalah:

1) Wajib Pajak yang tidak terdaftar (unregistered taxpayers)

Dengan Aministrasi pajak yang efektif akan mampu mendeteksi dan

menindak dengan menerapkan sanksi tegas bagi masyarakat yang telah

memenuhi ketentuan menjadi Wajib Pajak tetapi belum terdaftar. Penambahan

jumlah Wajib Pajak secara signifikan akan menigkatkan jumlah penerimaan

pajak.

Administrasi perpajakan efektif akan dapat mengetahui penyebab Wajib Pajak

tidak menyampaikan SPT melalui pemeriksaan pajak.

3) Penyelundup pajak (tax evaders)

Penyelundup pajak (tax evaders) yaitu Wajib Pajak yang melaporkan pajak

lebih kecil dari yang seharusnya menurut ketentuan perundang-undangan akan

lebih terdeteksi dengan dukungan adanya bank data tentang Wajib Pajak dan

seluruh aktivitas usahanya sangat diperlukan.

4) Penunggak pajak (delinquent tax pavers)

Upaya pencairan tunggakan pajak dilakukan melalui pelaksanaan tindakan

penagihan secara intensif dalam set administrasi pajak yang baik akan lebih

efektif melaksanakan upaya tersebut.

Berdasarkan dari pengertian diatas disimpulkan bahwa administrasi

perpajakan berupaya untuk merealisasikan peraturan pajak, penerimaan pajak

dan cara mengatasi masalah-masalahnya agar administrasi perpajakan dapat

terlaksanadengan efektif.

2.1.2.4 Pengertian Modernisasi Administrasi Perpajakan

Dengan Adanya modernisasi administrasi perpajakan ini diharapkan mampu

meningkatkan tingkat kepatuhan wajib pajak. Kepatuhan wajib pajak (tax

compliance) dapat diidentifikasi dari kepatuhan wajib pajak dalam mendaftarkan

diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT),

kepatuhan dalam penghitungan dan pembayaran pajak terutang, serta kepatuhan

24

ketidakpatuhan secara bersamaan akan menimbulkan upaya menghindarkan pajak,

seperti tax evasion dan tax avoidance, yang mengakibatkan berkurangnya

penyetoran dana pajak ke kas negara. Pada hakekatnya kepatuhan wajib pajak

dipengaruhi oleh kondisi sistem administrasi perpajakan yang meliputi tax service

dan tax enforcement.

Pengertian modernisasi administrasi perpajakan menurut Djazoeli Sadhani

(2005:60) yaitu sebagai berikut :

“Modernisasi administrasi perpajakan adalah suatu proses reformasi pembaharuan dalam bidang administrasi pajak yang dilakukan secara komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras, dan sumber daya manusia dengan tujuan mencapai tingkat kepatuhan perpajakan yang tinggi, kepercayaan terhadap administrasi perpajakan dan tercapainya produktivitas kinerja aparat perpajakan yang tinggi, sehingga diharapkan dapat mengurangi praktek Korupsi, Kolusi, dan Nepotisme (KKN).”

Pengertian modernisasi administrasi perpajakan menurut Indra Ismawan

(2001:81) adalah sebagai berikut:

“Modernisasi Administrasi Perpajakan adalah suatu proses pembaharuan

dalam bidang administrasi perpajakan yang dilakukan warga komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras dan

sumber daya manusia.”

Pandiangan mengemukakan mengenai konsep dari modernisasi perpajakan,

adalah pelayanan prima dan pengawasan intensif dengan pelaksanaan good

governance. Tujuan modernisasi antara lain, meningkatkan kepatuhan pajak,

kepercayaan terhadap administrasi perpajakan dan memacu produktivitas pegawai

pajak yang tinggi. Modernisasi sendiri meliputi tiga hal, yakni reformasi

membutuhkan kerja sama dan keterbukaan hati dari kedua belah pihak, baik dari

Direktorat Jenderal Pajak maupun wajib pajak.

Program modernisasi administrasi perpajakan telah mendapat peran cukup

penting dalam menentukan masa depan Direktorat Jenderal Pajak. Dalam

praktiknya, DJP terus melakukan berbagai pembenahan, diantaranya pembenahan

organisasi yang kini lebih menyesuaikan pada kebutuhan wajib pajak. Selain itu

DJP juga melakukan pembaharuan di bidang informasi teknologi, business

redesign process serta sumber daya manusia (SDM). Apabila seluruh aspek

modernisasi sudah berjalan dengan baik, maka pihak DJP dapat melakukan

penilaian berbasis kinerja kepada para pegawai dan memberikan insentif

berdasarkan kinerjanya. Dengan perbandingan yang ada dalam pengelolaan pajak

di berbagai negara, utamanya negara-negara yang lebih maju, agar mudah

diaplikasikan dan dilaksanakan maka disusun konsep modernisasi perpajakan ala

Indonesia, yakni disesuaikan dengan iklim, kondisi, dan sumber daya yang ada.

Sebagai dasar dari konsep modernisasi administrasi perpajakan adalah ”pelayanan

prima” dan ”pengawasan intensif” dengan pelaksanaan ”good governance”

(2008:6-9).

Adapun tujuan modernisasi administrasi perpajakan menurut Liberti

Pandiangan (2008:10) adalah untuk menjawab latar belakang dilakukannya

modernisasi perpajakan, yaitu :

1. Tencapainya tingkat kepatuhan pajak (tax compliance) yang tinggi

2. Tercapainya tingkat kepercayaan (trust) terhadap administrasi perpajakan

26

3. Tercapainya tingkat produktivitas pegawai pajak yang tinggi.

Adanya modernisasi administrasi perpajakan ini diharapkan mampu

meningkatkan tingkat kepatuhan wajib pajak. Kepatuhan wajib pajak (tax

compliance) dapat diidentifikasi dari kepatuhan wajib pajak dalam mendaftarkan

diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT),

kepatuhan dalam penghitungan dan pembayaran pajak terutang, serta kepatuhan

dalam pembayaran tunggakan. Isu kepatuhan menjadi penting karena

ketidakpatuhan secara bersamaan akan menimbulkan upaya menghindarkan pajak,

seperti tax evasion dan tax avoidance, yang mengakibatkan berkurangnya

penyetoran dana pajak ke kas negara. Pada hakekatnya kepatuhan wajib pajak

dipengaruhi oleh kondisi sistem administrasi perpajakan yang meliputi tax service

dan tax enforcement.

Menurut Nasucha (2004), pengukuran efektivitas administrasi perpajakan

yang lebih akurat adalah dengan mengukur berapa besarnya jurang kepatuhan (tax

gap), yaitu selisih antara penerimaan yang sesungguhnya dari potensi pajak

dengan tingkat kepatuhan dari masing-masing sektor perpajakan. Dengan adanya

perbaikan sistem administrasi perpajakan diharapkan akan mendorong kepatuhan

wajib pajak Dengan kata lain hipotesis yang dikemukakan dalam penelitian ini

adalah penerapan sistem administrasi perpajakan modern berpengaruh terhadap

2.1.2.5 Indikator Modernisasi Sistem Administrasi Perpajakan

Menurut Siti Kurnia Rahayu (2006:88) program dan kegiatan reformasi dan

modernisasi administrasi perpajakan dilakukan secara komprehensif melalui :

1. Sistem Administrasi

Menurut A. Dunsire yang dikemukakan kembali oleh Siti Kurnia Rahayu

(2006:71) tentang administrasi sebagai berikut :

“Administrasi diartikan sebagai arahan, pemerintahan, kegiatan, implementasi, mengarahkan, penciptaan prinsip – prinsip implementasi kebijakan, kegiatan melakukan analisis, menyeimbangkan dan mempresentasikan keputusan, pertimbangan – pertimbangan kebijakan, sebagai pekerjaan individual dan kelompok dalam menghasilkan barang dan jasa publik, dan sebagai arena bidang kerja akademik dan teoritis (Yeremias T. Keban). Selanjutnya administrasi merupakan suatu proses dinamis dan berkelanjutan yang digerakkan dalam rangka mencapai tujuan dengan cara memanfaatkan orang atau material melalui koordinasi dan kerja sama.”

Sistem Administrasi Perpajakan Modern dikemukakan oleh Suparman

(2007:1) sebagai berikut: “Sistem Administrasi Perpajakan Modern adalah

penyempurnaan atau perbaikan kinerja administrasi baik secara individu,

kelompok maupun kelembagaan agar lebih efisien, ekonomis dan cepat.”

2. Kinerja

Pengertian kinerja menurut Veithzal Rivai Ahmad Fawzi MB (2005)

pengertian Kinerja adalah sebagai berikut :

“Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama. Jika dilihat dari asal katanya, kata kinerja adalah terjemahan dari kata performance, yang menurut The Scribner-Bantam English Distionary, terbitan Amerika Serikat dan Canada (1979), berasal dari

28

(3) melaksanakan atau menyempurnakan tanggung jawab (to execute or complete an understaking); dan (4) melakukan sesuatu yang diharapkan oleh seseorang atau mesin (to do what is expected of a person machine).”

3. Efektivitas Pengawasan

Untuk meningkatkan produktivitas aparat perpajakan dengan melalui

program – program berikut :

a. Program reorganisasi Direktorat Jenderal Pajak berdasarkan fungsi dan

kelompok wajib pajak.

b. Program peningkatan kemampuan pengawasan dan pembinaan oleh

Kantor Pusat/Kanwil Direktorat Jenderal Pajak.

c. Program penyusunan kebijakan baru untuk manajemen sumber daya

manusia.

d. Program peningkatan mutu sarana dan prasarana.

e. Program penyusunan rencana kerja operasional.

4. SDM Profesional

Penyiapan sumber daya manusia (SDM) yang bekualitas dan professional

merupakan program reformasi aspek sumber daya manusia, antara lain melalui

pelaksanaan fit and profer test secara ketat, penempatan pegawai sesuai

kapasitas dan kapabilitasnya, reorganisasi, kaderisasi, pelatihan, dan program

2.1.3 Kepatuhan Wajib Pajak 2.1.3.1 Pengertian Kepatuhan pajak

Menurut Safri Nurmantu yang dikutif Siti Kurnia Rahayu (2010:139)

kepatuhan perpajakan adalah :

“Suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan

dan melaksanakan hak perpajakannya”.

Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan,

tercermin dalam situasi dimana:

1) Wajib Pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan.

2) Mengisi formulir pajak dengan lengkap dan jelas.

3) Menghitung jumlah pajak yang terutang dengan benar.

4) Membayar pajak yang terutang tepat pada waktunya.

Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139) kepatuhan

wajib pajak dapat diidentifikasi dari :

a. Kepatuhan wajib pajak dalam mendaftarkan diri;

b. Kepatuhan untuk melaporkan kembali surat pemberitahuan (SPT);

c. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan

30

Kemudian merujuk kepada kriteria wajib pajak patuh menurut Keputusan

Menteri Keuangan No. 544/KMK.04/2000, bahwa kriteria kepatuhan wajib pajak

adalah :

a. Tepat waktu dalam menayampaikan SPT untuk semua jenis pajak dalam 2

tahun terakhir.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah

memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir.

d. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap

wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang

terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

e. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh

akuntan public dengan pendapat wajar tanpa pengecualian, atau pendapatan

dengan pengecualian sepanjang tidak memengaruhi laba rugi fiskal.

Menurut Siti Kurnia Rahayu (2010:139), menyatakan bahwa kepatuhan pada

prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan

kewajiban perpajaknnya sesuai dengan ketentuan peraturan perundang-undangan

dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara. Predikat

wajib pajak patuh dalam arti disiplin dan taat, tidak sama dengan wajib pajak yang

kepatuhan dengan jumlah nominal setoran pajak yang dibayarkan pada kas

negara.”

Dari beberapa pendapat para ahli yang telah disebutkan di atas, dapat

disimpulkan bahwa Kepatuhan adalah tindakan taat atau patuhnya wajib pajak

dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan umum

perpajakan yang berlaku.

2.1.3.2 Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak

Ada beberapa hal yang mempengaruhi kepatuhan wajib pajak dalam memenuhi

kewajiban pajaknya. Adapaun factor-faktor tersebut, antara lain:

a. Tarif pajak

b. Pelaksanaan penagihan yang rapi, konsisten dan konsekuen

c. Ada tidaknya sanksi bagi pelanggar

d. Pelaksanaan sanksi secara konsisten, konsekuen dan tidak pandang bulu

(Burton, 2005:4-6)

Menurut kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan pada

dasarnya tercermin dari 3 hai, yaitu:

a. Pemenuhan kewajiban intern seperti pembayaran SPT Masa dan SPT Tahunan

termasuk SPT PPNdan PPnBM yang dilaksanakan setiap bulan.

b. Pemenuhan kewajiban tahunan seperti menghitung dan melunasi utang pajak,

32

c. Pemenuhan ketentuanmateril dan yuridis formal perpajakan melalui perlakuan

pembukuan atas pengakuan penghasilan dan biaya serta berbagai transaksi

keuangan lain untuk memperoleh dasar perhitungan pajak terutang yang

tercermin dalam pembukuan wajib pajak.

2.1.3.3 Indikator Kepatuhan Pajak

Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 yang dikutif

dari Siti Kurnia Rahayu (2010:139), bahwa kriteria kepatuhan wajib pajak adalah

1. Tepat waktu penyampaian SPT

2. Kebenaran perhitungan pajak

3. Tepat waktu membayar pajak

4. Tidak memiliki tunggakan pajak

5. Tidak melanggar peraturan perpajakan

6. Tidak pernah dijatuhi hukuman pidana

7. Hasil audit laporan keuangan

8. Pembukuan sesuai dengan perpajakan

2.1.3.4 Pengukuran Tingkat Kepatuhan Wajib Pajak

Untuk menentukan kepatuhan Wajib Pajak, dibutuhkan suatu ukuran agar

dapat dipastikan kepatuhan tersebut. Menurut Chaizi Nasucha yang dikutif oleh

Siti Kurnia Rahayu (2010:139) kepatuhan Wajib Pajak dapat diidentifikasi dari:

1) Kepatuhan Wajib Pajak dalam mendaftarkan diri.

3) Kepatuhan dalam peritungan dan pembayaran pajak terutang.

4) Kepatuhan dalam pembayaran tunggakan.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela (Volume of

Compliance) merupakan tulang punggu Self Assessment System, karena Wajib

Pajak diberikan wewenang untuk menghitung, memperhitungkan, membayar

dan melaporkan kewajiban perpajakannya secara jujur, akurat dan tepat waktu.

Dengan adanya kepatuhan dari Wajib Pajak itu sendiri maka kewajiban

perpajakan akan dipenuhi secara sukarela

2.1.3.5 Proses dan Teori Kepatuhan

Dilihat dari perspektif hukum kepatuhan dapat mengandung empat proses

utama, yaitu sebagai berikut:

1) Indoctrination, yaitu orang mematuhi hukum karena diindokrinasi untuk

berbuat seperti yang dikehendaki oleh kaidah hukum tersebut.

2) Habibuation, yaitu sikap lanjut dari proses sosialisasi di atas. Dimana

dilakukan suatu sikap dan perilaku yang terus menerus dilakukan secara

berulang-ulang sehingga menjadi suatu kebiasaan.

3) Utility, yaitu orang cenderung untuk berbuat sesuatu karena merasakan

memperoleh manfaat dari sikap yang dilakukannya. Orang akan mematuhi

hukum karena merasakan kegunaan hukum untuk menciptakan keadaan yang

diharapkan.

4) Group Identification, yaitu kepatuhan hukum didasarkan pada kebutuhan

34

terhadap hukum dianggap merupakan sarana yang paling tepat untuk

mengadakan identifikasi tersebut.

2.1.4 Hasil Penelitian Sebelumnya

Selanjutnya untuk mendukung penelitian ini dapat disajikan beberapa

penelitian terdahulu untuk membedakan originalitas.

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan

[image:46.595.65.579.403.751.2]penelitian ini dengan penelitian terdahulu yaitu seperti dibawah ini :

Tabel 2.1

Ringkasan Penelitian Terdahulu

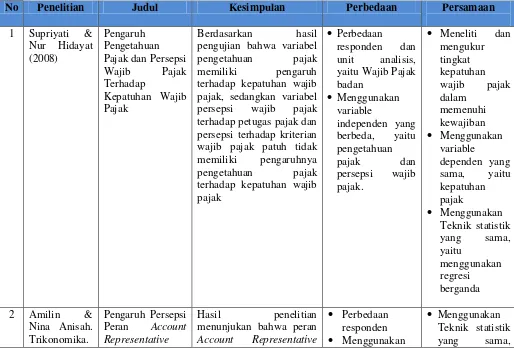

No Penelitian Judul Kesimpulan Perbedaan Persamaan

1 Supriyati & Nur Hidayat (2008)

Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap

Kepatuhan Wajib Pajak

Berdasarkan hasil pengujian bahwa variabel pengetahuan pajak memiliki pengaruh terhadap kepatuhan wajib pajak, sedangkan variabel persepsi wajib pajak terhadap petugas pajak dan persepsi terhadap kriterian wajib pajak patuh tidak memiliki pengaruhnya pengetahuan pajak terhadap kepatuhan wajib pajak

Perbedaan responden dan unit analisis, yaitu Wajib Pajak badan

Menggunakan variable

independen yang berbeda, yaitu pengetahuan

pajak dan

persepsi wajib pajak.

Meneliti dan mengukur tingkat kepatuhan wajib pajak dalam

memenuhi kewajiban Menggunakan

variable

dependen yang sama, yaitu kepatuhan pajak

Menggunakan Teknik statistik yang sama, yaitu

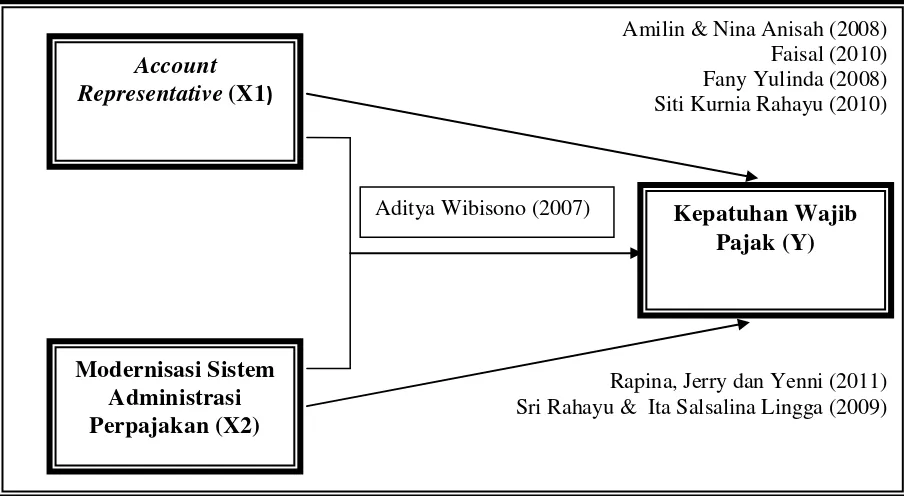

menggunakan regresi berganda 2 Amilin &

Nina Anisah. Trikonomika.

Pengaruh Persepsi Peran Account Representative

Hasil penelitian menunjukan bahwa peran

Account Representative

Perbedaan responden Menggunakan

Vol 7 No 2, Desember 2008.

Pada Tingkat Kepatuhan Pajak

yang ada pada KPP Praama Gambir Dua Jakarta belum cukup

efektif dalam

meningkatkan kepatuhan wajib pajak. Hal ini terbukti dari hasil penelitian yang menunjukan bahwa hanya variabel pelayanan yang memberikan pengaruh secara signifikan pada tingkat kepatuhan WP, sedangkan variabel

konsultasi dan

pengawasan tidak berpengaruh secara signifikan pada tingkat kepatuhan WP.

variabel

independen 2 yang berbeda, yaitu perception. yaitu menggunakan regresi berganda Menggunakan variable

dependen yang sama yaitu kepatuhan pajak

3 Ananta Pratama. Jurnal Ilmu Komunikasi Vol. 2. No.1 April 2010

Peranan Accout Representative

Dalam Proses Pembetulan Ketetapan Pajak Guna

Meningkatkan Pelayanan Pajak.

Dari data yang di analisis maka dapat disimpulkan

Peran Account

Representative (AR) dalam proses pembetulan ketetapan pajak guna meningkatkan pelayanan pajak di KPP Madya Surabaya adalah sangat berperan, karena dalam menyelesaikan

permohonan pembetulan ketetapan pajak sudah sesuai dengan peraturan Direktorat Jenderal Pajak Nomor : PER- 01/ PJ. 07/ 2007 Bab I tentang Prosedur Pengajuan dan Penyelesaian Permohonan Pembetulan Ketetapan Pajak.

Menggunakan teknik statistik yang berbeda yaitu deskriptif-kualitatif

Perbedaan responden, yaitu petugas Account Representative

Mengunakan variabel independen yang berbeda, yaitu ketetapan pajak. Meneliti tentang Kinerja Account Representative Menggunakan variable independen yang sama, yaitu Account Representative

4 Sri Rahayu & Ita Salsalina Lingga. (2009) Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap

Kepatuhan Wajib Pajak (Survei atas

The research shown that modernization in taxation administration system positively significant affects tax compliance.

Menggunakan teknik statistik yang berbeda, yaitu regresi sederhana Perbedaan

responden dan unit analisis,

Menggunakan variable dependen yang sama, yaitu kepatuhan pajak

36

Wajib Pajak Badan pada KPP Pratama Bandung

”X”)

yaitu aparat pajak

penelitian yang sama, yaitu KPP

5 Ni Luh Supadmi (2009)

Meningkatkan kepatuhan wajib pajak melalui kualitas pelayanan

Untuk meningkatkan kepatuhan wajib pajak

dalam memenuhi

kewajiban perpajakannya kualitas pelayanan harus di tingkatkan oleh aparat pajak

Menggunakan teknik statistik yang berbeda, yaitu regresi sederhana Menggunakan

variable

independen dan dependen yang berbeda, yaitu kepatuhan pajak dan kualitas pelayanan

Meneliti tentang meningkatkan kepatuhan wajib pajak Menggunakan variable penelitian yang sama

6 Agus Nugroho Jatmiko. Tesis. 2006

Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan

Fiskus Dan Kesadaran

Perpajakan Terhadap

Kepatuhan Wajib Pajak

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi Di

Kota Semarang)

Berdasarkan hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa sikap WP terhadap pelaksanaan sanksi denda, sikap WP terhadap pelayanan

fiskus dan sikap wajib pajak terhadap kesadaran perpajakan memiliki pengaruh

positif yang signifikan terhadap kepatuhan WP.

Menggunakan variabel independen yang berbeda, yaitu kepatuhan pajak

Menggunakan Teknik

statistik yang sama, yaitu menggunakan regresi berganda Menggunakan variabel dependen yang sama yaitu kepatuhan pajak.

Menggunakan unit analisis dan responden yang sama. 7 Abdul

Rahman. Jurnal Ilmu Administrasi. Vol IV No. 1 Maret, 2009

Hubungan Sistem Administrasi Perpajakan Modern Dengan Kepatuhan Wajib Pajak

Hasil penelitian ini terhadap empat dimensi ini dilihat pengaruhnya terhadap kepatuhan wajib pajak telah dilakukan dan memberikan hasil yang positif/signifikan. Artinya terdapat pengaruh penerapan Sistem Administrasi Perpajakan Modern terhadap tingkat kepatuhan wajib pajak.

Menggunakan teknik ststistik yang berbeda, yaitu deskriptif-kualitatif

Mengunakan variabel independen dan dependen yang sama. Menggunakan

8 Rapina, Jerry & Yenni Caroline. Jurnal Riset Akuntansi Vol.III No.2 Oktober 2011 Pengaruh

Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak (Survey Terhadap Kantor Pelayanan Pajak Pratama Bandung Cibeunying).

Berdasarkan hasil analisis, diketemukan bahwa besarnya kontribusi atau pengaruh penerapan sistem administrasi perpajakan modern yang terdiri dari sub variabel struktur organisasi, prosedur organisasi, strategi organisasi, dan budaya organisasi terhadap kepatuhan wajib pajak pada KPP Pratama Bandung Cibeunying adalah 79,74%. Sedangkan sisanya sebesar 20,26% dipengaruhi oleh faktor-faktor lain yang tidak diteliti. Pada pengujian secara simultan menyimpulkan bahwa keempat variabel independen secara bersama-sama

berpengaruh signifikan dalam meningkatkan kepatuhan wajib pajak pada KPP Pratama Bandung Cibeunying

Menggunakan teknik statistik yang berbeda yaitu patch analisis

Menggunakan variabel independen dan dependen yang sama, yaitu

modernisasi pajak dan kepatuhan pajak

9 Ricky Wellyando (2009)

Evaluasi Kinerja

Account Representative

(AR) terhadap Wajib Pajak KPP Modern

Kinerja Account Representative (AR) dapat diterima oleh Wajib Pajak dan tingkat pelayanan

Account Representative

(AR) memuaskan bagi Wajib Pajak.

Perbedaan dari penelitian ini yaitu variabel bebas dan varibel terikat yang menambahkan kepatuhan dalam menyampaikan SPT Persamaan dalam

penelitian ini adalah

variabel yang dianalisisnya yaitu Account Representativ

10 Fany Yulinda (2008)

Pengaruh

pelayanan dan pengawasan Account Representative (AR) terhadap tingkat kepatuhan wajib pajak

Pelayanan dan

pengawasan yang dilaksanakan oleh Account Representative memiliki pengaruh yang kuat dan signifikan terhadap tingkat kepatuhan wajib pajak.

Perbedaan dari penelitian ini yaitu variabel bebas hanya memiliki satu dan varibel terikat yang menambahkan

Persamaan dalam

penelitian ini adalah

38 kepatuhan dalam menyampaikan SPT. (AR)

11 Faisal Vol.III No.2 Oktober 2010

Pengaruh Account Representative terhadap tingkat kepatuhan wajib pajak

Terdapat pengar