TINJAUAN ATAS SISA HASIL USAHA PADA

UNIT SIMPAN PINJAM KOPERASI KELUARGA BESAR

INSTITUT KOPERASI INDONESIA

Review of Result Operation at Loan and Saving Unit of Koperasi

Keluarga Besar Institut Koperasi Indonesia

TUGAS AKHIR

Di Ajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Studi D-III Akuntansi

Fakultas Ekonomi Unikom

Disusun Oleh : Angeliek Muller

21311001

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR SIMBOL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi Masalah ... 4

1.3 Identifikasi Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 5

1.4.1 Maksud Penelitian ... 5

1.4.2 Tujuan Penelitian ... 5

1.5 Kegunaan Penelitian ... 5

1.6 Lokasi dan Waktu Penelitian ... 7

1.6.1 Lokasi Penelitian ... 7

1.6.2 Waktu Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

vii

2.1.1 Pengertian Koperasi ... 9

2.1.2 Karakteristik Koperasi ... 10

2.1.3 Prinsip-prinsip Koperasi di Indonesia ... 12

2.1.4 Pengelompokkan Koperasi ... 13

2.1.5 Sumber Permodalan bagi Koperasi ... 17

2.2 Koperasi Simpan Pinjam ... 19

2.2.1 Pengertian Koperasi Simpan Pinjam... 19

2.2.2 Tujuan Koperasi Simpan Pinjam ... 20

2.3 Sisa Hasil Usaha ... 20

2.3.1Pengertian Sisa Hasil Usaha ... 21

2.3.2Dasar Perhitungan SHU ... 21

2.3.3Pembagian SHU ... 23

2.4 Prosedur ... 26

2.5 Laporan Keuangan Koperasi ... 27

2.5.1 Pengertian Laporan Keuangan ... 27

2.5.2 Tujuan Laporan Keuangan Koperasi ... 28

2.5.3 Jenis-jenis Laporan Keuangan Koperasi ... 28

2.6 Prosedur Penyusunan Laporan Keuangan Koperasi ... 33

2.7 Faktor-faktor yang mempengaruhi SHU ... 35

BAB III OBJEK DAN METODE PENELITIAN ... 37

3.1 Objek Penelitian ... 37

3.2 Metode Penelitian ... 38

3.2.1 Teknik Pengumpulan Data ... 39

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Hasil Penelitian ... 45

4.1.1 Gambaran Umum Instansi ... 45

4.1.1.1 Sejarah Singkat Instansi ... 45

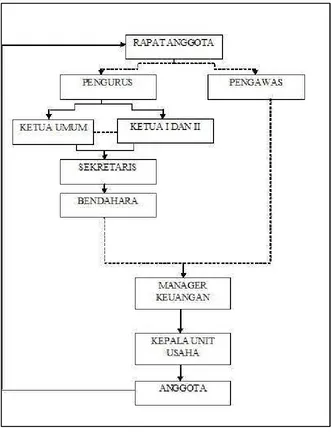

4.1.1.2 Struktur Organisasi ... 47

4.1.1.3 Uraian Tugas ... 48

4.1.1.4 Aktivitas Instansi ... 52

4.1.2 Analisis Deskriptif ... 54

4.1.2.1 Prosedur Penyusunan Laporan Keuangan Unit Simpan Pinjam KKB IKOPIN ... 54

4.1.2.2 Faktor-faktor yang mempengaruhi SHU pada Unit Simpan Pinjam KKB IKOPIN ... 56

4.2 Pembahasan ... 58

4.2.1 Prosedur Penyusunan Laporan Keuangan Unit Simpan Pinjam KKB IKOPIN ... 58

4.2.2 Faktor-faktor yang mempengaruhi SHU pada Unit Simpan Pinjam KKB IKOPIN ... 60

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

5.2 Saran ... 66

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 70

68

DAFTAR PUSTAKA

Sumber Buku

Adenk Sudarwanto. 2013. Ekonomi Koperasi. Bandung: Graha Ilmu

Andjar Pachta W, dkk. 2009. Manajemen Koperasi :Teori dan Praktek. Yogyakarta: GrahaIlmu

Ardiyose. 2009. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima Azhar Susanto. 2013. Sistem Informasi Akuntansi. Bandung: Lingga Jaya Bernhard Limbong. 2012. Pengusaha Koperasi. Jakarta: Margaretha Pustaka Djoko Muljono. 2012. Buku Pintar Strategi Bisnis Koperasi Simpan Pinjam.

Yogyakarta: C.V Andi Offset, Yogyakarta

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (2nded). Jakarta: Rajawali Pers

Iwan, S. 2011. Teknik Penulisan Skripsi, Thesis dan Disertasi. Bandung: CEPLAS

Jonathan Sarwono, Ely Suhayati. 2010. Riset Akuntansi Menggunakan SPSS. Bandung: Graha Ilmu

Jugiyanto Hartono. 2009. Analisis dan Desain Sistem Informasi. Yogyakarta: Andi Publisher

Jumingan. 2011. Analisis Laporan Keuangan. Cetakan Keempat. Jakarta: PT. Bumi Aksara

Mulyadi. 2013. Sistem Akuntansi. Cetakan Kelima. Jakarta: Salemba Empat Ninik Widiyanti dan Y.W Sunindhia. 2009. Koperasi dan Perekonomian

Indonesia. Jakarta: Rineka Cipta

Nyoman Dantes. 2012. Metode Penelitian. Yogyakarta: CV Andi Offset

Raja Adri Satriawan Surya. 2012. Akuntansi Keuangan Versi IFRS. Yogyakarta: Graha Ilmu

Rudianto. 2010. Akuntansi Koperasi. Jakarta: Erlangga

S. Munawir. 2010. Analisa Laporan Keuangan. Yogyakarta: Liberty

Sri Djatnika. 2012. Ekonomi Koperasi Teori dan Manajemen. edisi revisi. Yogyakarta: Graha Ilmu

69

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Jakarta: Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: CV. Alfabeta

Suharsimi A. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Supriati. 2012. Metodologi Penelitian. Mataram: Yayasan Cerdas Press Ulber Silalahi. 2012. Metode Penelitian Sosial. Bandung: PT. Refika Aditama Umi Narimawati, Sri Dewi anggadini, dan Linna Ismawati. 2010. Penulisan

Karya Ilmiah. Bekasi : Genesis.

Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian

Yvonne Augustine. 2013. Metodelogi Penelitian. Jakarta: Dian Rakyat

Sumber Internet

iii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadirat Allah SWT sang Maha Kuasa, pemberi rahmat dan karunia karena atas segala ridho-nya penulis dapat menyelesaikan Tugas Akhir yang berjudul “Tinjauan Atas Sisa Hasil Usaha pada Unit Simpan Pinjam Koperasi Keluarga Besar Institut Koperasi Indonesia”. Sebagai salah satu syarat untuk melengkapi program perkuliahan Diploma III pada Fakultas Ekonomi Jurusan Akuntansi Universitas Komputer Indonesia (UNIKOM) Bandung.

Dalam penyusunan Tugas Akhir ini penulis mendapatkan berbagai dukungan, bantuan, bimbingan serta doa dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini,SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Program studi Akuntansi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si.,Ak., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

iv

5. Adi Rachmanto, S.Kom., M.Kom, selaku Dosen pembimbing yang telah banyak memberikan bimbingan, masukkan serta saran dalam menyelesaikan tugas akhir.

6. Seluruh Dosen tetap maupun Dosen tidak tetap Program Studi Akuntansi yang telah memberikan ilmu Pengetahuan kepada penulis.

7. Seluruh Staf-staf dan Karyawan Program Studi Akuntansi yang telah memberikan pelayanan dan informasi.

8. Ibu Gisa Ria dan Ibu Ani selaku Dosen Pembimbing Instansi yang telah banyak meluangkan waktunya untuk membimbing penulis di Koperasi Keluarga Besar Institut Koperasi Indonesia (IKOPIN).

9. Kedua orang tua saya tercinta yang telah memberikan cinta, kasih, doa, perhatian, semangat dan materi selama ini kepada penulis. Terima kasih atas pengorbanan yang sangat besar selama ini.

10.Kakak dan adik tercinta yang telah memberikan, cinta, kasih, doa, perhatian, semangat dan membantu penulis dalam menyelesaikan Tugas Akhir ini.

11.Untuk seluruh keluarga yang telah memberikan semangat dan doa hingga penulis dapat menyelesaikan Tugas Akhir.

12.Kak Iping yang selalu memberikan semangat, doa, cinta, kasih, setia dan membantu penulis dalam menyelesaikan Tugas Akhir.

v

14.Untuk teman-teman AK-5 yang sama-sama perjuang selama 3 tahun ini, yang telah memberikan semangat, dan membantu penulis dalam menyelesaikan Tugas Akhir.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, baik dari segi penyajian, susunan kata maupun isinya. Oleh karena itu, kritik dan saran yang membangun dari semua pihak demi perbaikan di masa mendatang.

Akhir kata, penulis berharap Tugas Akhir ini dapat bermanfaat bagi semua pihak, Koperasi Keluarga Besar Institut Koperasi Indonesia serta bagi penulis yang menjadi pengalaman berharga di kemudian hari.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Bandung, Juli 2014

79

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Angeliek Muller

Tempat, tanggal lahir : Rheden, 06 Oktober 1993

Agama : Islam

Jenis kelamin : Perempuan

Status : Belum Menikah

Alamat : Jalan Kolonel Masturi No. 431 A Cisarua Kab. Bandung Barat 40551

Telepon : 081220821124

Email : [email protected]

PENDIDIKAN FORMAL

1999 – 2005 : SDK Aletheia Ampenan Lombok 2005 – 2008 : SMPN 01 Bojong Banten

2008 – 2011 : SMAN 01 Cisarua Bandung

TINJAUAN ATAS SISA HASIL USAHA PADA UNIT SIMPAN PINJAM KOPERASI KELUARGA BESAR INSTITUT KOPERASI INDONESIA

Angeliek Muller

Universitas Komputer Indonesia

ABSTRAK

Koperasi adalah badan usaha yang beranggotakan orang - orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan. Penulis melakukan penelitian pada Koperasi Keluarga Besar Institut Koperasi Indonesia (IKOPIN). Fenomena yang terjadi pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN adalah terdapat penurunan pendapatan bunga dan administrasi dikarenakan berkurangnya pinjaman kredit yang disebabkan oleh keterbatasan modal usaha. Rumusan masalah penelitian ini adalah prosedur penyusunan laporan keuangan pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN dan faktor-faktor yang mempengaruhi sisa hasil usaha pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN.

Metode yang digunakan adalah metode deskriptif. Analisis dalam penelitian ini adalah Tinjauan Atas Sisa Hasil Usaha pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN. Data yang diperoleh penulis meliputi data primer dan data sekunder yang dilakukan melalui pengumpulan data dengan studi lapangan yang dilakukan dengan cara observasi, wawancara, dokumentasi dan studi pustaka.

Prosedur penyusunan laporan keuangan yang dilaksanakan pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN ini sudah berjalan sesuai dengan ketentuan yang berlaku pada koperasi. Namun. hal ini terdapat perbedaan dengan yang telah dikemukakan oleh Adenk Sudarwanto, yaitu buku pembantu dan jenis laporan keuangan yang digunakan. Sedangkan dalam faktor-faktor yang mempengaruhi sisa hasil usaha pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN terdapat masalah penurunan pendapatan bunga dan administrasi dikarenakan berkurangnya pinjaman kredit yang disebabkan oleh keterbatasan modal usaha yang disediakan oleh Koperasi Keluarga Besar IKOPIN, sebaiknya Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN mengajukan modal pinjaman dari pihak luar, agar kegiatan simpan pinjam pada koperasi berjalan lancar dan dapat mengatasi keterbatasan modal pada unit ini, serta dapat meningkatkan perolehan sisa hasil usaha.

Kata kunci: Koperasi, Sisa hasil usaha, Prosedur Penyusunan Laporan Keuangan

ABSTRACT

The cooperative is a business entity that consists of persons or legal entities of cooperation based on the principles underpinning its activities with cooperatives as a people's economic movement based on the principle of family. The authors conducted a study on Koperasi Keluarga Besar Institut Koperasi Indonesia (IKOPIN). A phenomenon that occurs in Loan and Saving unit of Koperasi Keluarga Besar IKOPIN is there is decrease in interest income due to reduced administration and credit loans caused by the limitations of venture capital. The outline of this research issue is the procedure for preparing the financial statements on the Loan and Saving unit of Koperasi Keluarga Besar IKOPIN and factors that affect the rest of the business results in the Loan and Saving unit of Koperasi Keluarga Besar IKOPIN.

Procedure drafting financial report exercised in Loan and Saving Unit of Koperasi Keluarga Besar IKOPIN has been runs based on regulation on cooperative. However. It is there are differences with which has been mentioned by Adenk Sudarwanto, namely book chaiwalla and kind of financial report used.While in factors affecting the rest of the results of operations in Loan and Saving Unit of Koperasi Keluarga Besar IKOPIN there are problems decline in revenue flowers and administration because diminution of credit loan caused by limitation business capital provided by Koperasi Keluarga Besar IKOPIN, should Loan and Saving Unit of Koperasi Keluarga Besar IKOPIN lodge capital loan by foreign parties, to activity loan and save cooperative on smoothly and can with its capital in the unit, and could raise revenue the rest of the results of operations.

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Di dalam koperasi tidak dikenal istilah

“keuntungan”, karena kegiatan usaha

koperasi tujuan utamanya bukan berorientasi

mencari untung (non profit oriented)

melainkan berorientasi pada manfaat (benefit

oriented). Pada dasarnya koperasi dikelola dengan tujuan mensejahterakan anggotanya dan masyarakat.

Sisa hasil usaha koperasi periode

berjalan merupakan selisih antara

penghasilan yang diterima dengan beban yang menjadi tanggung jawab koperasi

selama periode akuntansi, sebelum

dialokasikan ke dalam berbagai dana. Sisa hasil usaha ini muncul pada laporan keuangan koperasi secara bulanan. Namun dalam laporan keuangan tahunan setelah dibuat ayat penutup dan mengalokasikan sisa hasil usaha ke dalam berbagai dana, perkiraan ini tidak muncul dalam laporan

tahunan (Adenk Sudarwanto:2013)

Koperasi Keluarga Besar IKOPIN

merupakan koperasi yang anggotanya terdiri dari unsur Dosen, Karyawan, Mahasiswa, dan Masyarakat sekitar IKOPIN.

Sekalipun Koperasi Keluarga Besar IKOPIN tidak mengutamakan keuntungan, akan tetapi usaha-usaha yang dikelola oleh

koperasi harus tetap memperoleh

penghasilan yang layak demi menjaga kelangsungan hidup dan meningkatkan kemampuan usaha, bukan untuk memupuk kekayaan. Sehingga pada setiap akhir

periode usahanya diharapkan atau

ditargetkan menghasilkan sisa hasil usaha yang baik.

Menurut Ibu Gisa Ria selaku bendahara Koperasi Keluarga Besar IKOPIN masalah mengenai penurunan sisa hasil usaha dikarenakan unit simpan pinjam Koperasi Keluarga Besar IKOPIN terdapat penurunan

pendapatan bunga dan administrasi

dikarenakan berkurangnya pinjaman kredit yang disebabkan oleh keterbatasan modal usaha.

Berdasarkan latar belakang

permasalahan diatas, maka penulis tertarik untuk melakukan penelitian di Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN

dengan judul “TINJAUAN ATAS SISA

HASIL USAHA (SHU) PADA UNIT SIMPAN

PINJAM KOPERASI KELUARGA BESAR INSTITUT KOPERASI INDONESIA”

1.2 Identifikasi Masalah

Adapun yang telah dijelaskan di latar

belakang penelitian, penulis dapat

mengidentifikasi masalah yang terdapat pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN adalah menurunnya perolehan sisa hasil usaha pada Koperasi Keluarga Besar IKOPIN pada periode tahun 2013 sebanyak 17% dari tahun sebelumnya. Hal ini disebabkan karena terdapat penurunan

pendapatan bunga dan administrasi

dikarenakan berkurangnya pinjaman kredit yang disebabkan oleh keterbatasan modal usaha.

1.3 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan di atas maka dapat dirumuskan beberapa masalah yang ada yaitu :

1. Bagaimana prosedur penyusunan

laporan keuangan Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN?

2. Apa saja faktor-faktor yang

mempengaruhi sisa hasil usaha pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN?

1.4 Maksud dan Tujuan Penelitian

Maksud dari penulis dalam melakukan penelitian adalah untuk memperoleh dan mengumpulkan data dan keterangan serta informasi yang berhubungan dengan judul tugas akhir yang dibuat oleh penulis, yaitu untuk mengetahui informasi yang relevan tentang bagaimana perkembangan usaha Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN.

Dari rumusan masalah yang telah diuraikan maka tujuan penelitian penulis sebagai berikut:

1. Untuk mengetahui prosedur

penyusunan laporan keuangan pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN.

2. Untuk mengetahui faktor apa yang

1.5 Kegunaan Penelitian

Adapun penelitian ini diharapkan dapat berguna bagi pihak-pihak atau hal lain sebagai berikut:

1. Bagi Pengembang Ilmu Pengetahuan

Dapat memberikan suatu karya

penelitian dibidang ilmu ekonomi

khususnya bidang akuntansi yaitu

penelitian yang terkait dengan sisa hasil usaha pada koperasi.

2. Bagi Peneliti

Penelitian ini sangat berguna bagi

penulis sebagai sarana untuk

menambah wawasan dan untuk

memenuhi tugas akhir guna

mendapatkan gelar Ahli Madya untuk jenjang Diploma III.

3. Bagi Peneliti Lain

Penelitian ini diharapkan berguna untuk menambah pengetahuan dan sebagai referensi berkaitan dengan sisa hasil usaha pada koperasi.

II. TINJAUAN PUSTAKA

2.1 Koperasi

Menurut Undang-Undang nomor 25

Tahun 1992 Pasal 1 tentang Perkoperasian, pengertian koperasi adalah:

“Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan

hukum koperasi dengan melandaskan

kegiatannya pada prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.”

Landasan dan Tujuan Koperasi

meningkatkan kesejahteraan anggotanya

berlandaskan Pancasila dan

Undang-Undang Dasar 1945 berdasarkan asas kekeluargaan.

Dalam Undang-Undang No.25 Bab II Pasal 2 Tahun 1992 menyebutkan bahwa :

“Koperasi bertujuan memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat maju, adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945”.

2.2 Koperasi Simpan Pinjam

Menurut Subandi (2013:35), definisi

koperasi simpan pinjam:

“Koperasi simpan pinjam adalah

koperasi yang bergerak dalam pemupukan

simpanan dari para anggotanya untuk dipinjamkan kembali kepada anggotanya

yang membutuhkan bantuan modal

usahanya.”

Menurut Ninik Widiyanti dan Y.W

Sunindhia(2009:54) tujuan koperasi simpan pinjam adalah: supaya giat menyimpan secara teratur sehingga membentuk modal sendiri.

3. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian dari pendapatan mereka.

4. Menambah pengetahuan tentang perkoperasian.

2.3 Sisa Hasil Usaha

Menurut Adenk Sudarwanto

(2013:240), definisi Sisa hasil usaha :

“Sisa hasil usaha koperasi periode

berjalan merupakan selisih antara

penghasilan yang diterima dengan beban yang menjadi tanggung jawab koperasi selama periode akuntansi, sebelum di alokasikan kedalam berbagai dana. Sisa hasil usaha ini ,muncul pada laporan keuangan koperasi secara bulanan.”

Menurut Bernhard Limbong

(2012:139) dijelaskan bahwa:

Untuk menghitung SHU bagian

anggota, perlu diketahui terlebih dahulu beberapa data penting, yaitu:

1. SHU total koperasi pada satu tahun buku

2. Partisipasi

3. Total simpanan seluruh anggota

4. Total seluruh transaksi usaha

(volume usaha atau omzet) yang bersumber dari anggota.

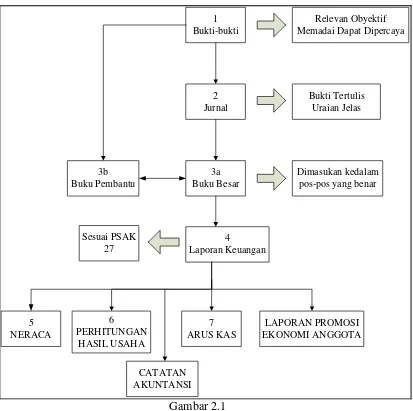

2.4 Prosedur Penyusunan Laporan Keuangan Koperasi

Menurut Adenk Sudarwanto (2013:7),

penyusunan laporan keuangan koperasi terdapat prosedur yang dilakukan, yaitu:

1. Bukti transaksi.

Bukti transaksi merupakan dokumen

dasar seperti kuintansi, faktur, order

pembelian, daftar gaji dan sebagainya.

Bukti transaksi harus obyektif, relevan,

memadai, dan dapat dipercaya, sehingga

menjamin catatan yang wajar. 2. Jurnal.

Pencatatan dibuku jurnal dilakukan

setiap hari disertai penjelasan dan

berdasarkan bukti-bukti transaksi

sehingga menjamin ketepatannya. 3. Buku Besar dan Buku Pembantu

Dasar pencatatan Buku Pembantu

adalah buku transaksi, sedangkan

pencatatan Buku Besar dari Jurnal.

Secara periodik jumlah yang ada di Buku Besar harus dicocokan dengan jumlah yang ada di Buku Pembantu. Ringkasan-ringkasan perkiraan akun dalam Buku Besar disebut rekening. Rekening terbagi menjadi rekening

neraca, rekening hasil usaha (Laba-Rugi)

dan rekening campuran yang berisi elemen neraca dan laba rugi.

4. Laporan Keuangan

Setelah akhir periode rekening-rekening dalam Buku Besar akan digunakan

untuk menyusun Laporan Keuangan

dengan prosedur:

a. Menyusun Neraca sisa dari Buku Besar

b.Menyesuaikan rekening campuran dari hal-hal yang belum sesuai (seperti

beban biaya yang belum diakui,

pendapatan yang belum diakui dan

sebagainya) sehingga tinggal dua rekening, yaitu rekening neraca dan rekening hasil usaha (laba-rugi)

c.Memisahkan rekening riil kedalam neraca dan rekening nominal kedalam

perhitungan hasil usaha.

d.Menyajikan laporan : Perhitungan Sisa Hasil Usaha, Neraca, Arus kas, Promosi Ekonomi Anggota dan Catatan Akuntansi atas laporan keuangan.

2.5 Faktor-faktor yang Mempengaruhi Sisa Hasil Usaha

Menurut Andjar Pachta W dkk

(2009:56), faktor-faktor yang mempengaruhi

SHU terdiri dari 2 faktor yaitu Faktor Dalam dan Faktor Luar.

1. Faktor dari dalam yaitu :

a. Partisipasi Anggota

Para anggota koperasi harus

berpartisipasi dalam kegiatan koperasi

karena tanpa adanya peran anggota maka koperasi tidak akan berjalan lancar.

b. Jumlah Modal Sendiri

SHU anggota yang diperoleh

sebagian dari modal sendiri yaitu dari

simpanan wajib,simpanan pokok,dana

cadangan dan hibah. c. Kinerja Pengurus

Kinerja pengurus sangat diperlukan dalam semua kegiatan yang dilakukan oleh koperasi, dengan adanya kinerja yang baik dan sesuai persyaratan dalam Anggaran Dasar serta UU perkoperasian maka hasil yang dicapai pun juga akan baik.

d. Jumlah unit usaha yang dimiliki Setiap koperasi pasti memiliki unit usaha hal ini juga menentukan seberapa besar volume usaha yang dijalankan dalam kegiatan usaha tersebut.

e. Kinerja Manajer

Kinerja manajer menentukan

jalannya semua kegiatan yang dilakukan

oleh koperasi dan memiliki wewenang

atas semua hal-hal yang bersifat intern. f. Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam menjadi anggota koperasi.

2. Faktor dari luar yaitu :

a. Modal pinjaman dari luar

Modal yang berasal dari luar koperasi yang sifatnya sementara bekerja di dalam

koperasi dan bagi koperasi

merupakan utang yang pada saatnya harus

dibayar kembali agar tidak menderita

kerugian.

b. Para konsumen dari luar selain anggota koperasi.

c. Pemerintah

Kekayaan koperasi yang merupakan pemberian bantuan kepada pihak koperasi

secara sukarela baik berwujud uang

maupun barang biasanya berasal dari

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Supriyati (2012:38) objek

penelitian adalah sebagai berikut: “Objek penelitian adalah variabel yang diteliti oleh peneliti ditempat penelitian dilakukan”.

Dari pengertian diatas maka dapat disimpulkan bahwa objek penelitian adalah sasaran ilmiah dengan tujuan dan kegunaan tertentu untuk mendapatkan data tertentu.

Berdasarkan penjelasan diatas dalam

penelitian ini yang menjadi objek penelitian adalah sisa hasil usaha pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN.

3.2 Metode Penelitian

Menurut Nyoman Dantes (2012:4)

metode penelitian adalah :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Menurut Husein Umar (2011:22)

metode deskriptif adalah sebagai berikut:

“Metode yang berfungsi untuk

mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Dari uraian diatas dapat disimpulkan

bahwa metode penelitian deskriptif

merupakan suatu penelitian yang

menggunakan satu variabel tanpa

menggunakan variabel lain sebagai

pembanding.

3.3 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh penulis sebagai berikut :

1. Studi Kepustakaan

Penelitian ini dilakukan dengan

mengumpulkan data-data dari berbagai bahan pustaka yang relevan dan referensi lain yang berhubungan dengan materi yang akan dikaji. Penelitian ini berguna untuk

memperoleh data sekunder sebagai

landasan teoritis dalam membandingkan, membahas dan menganalisis data yang diperoleh dari penelitian lapangan.

2. Studi Lapangan (Field Research)

Penelitian ini melakukan pengumpulan data dengan:

a. Observasi

Teknik mengumpulkan data dengan jalan mengadakan pengamatan secara langsung dan pencatatan peristiwa, kejadian serta kegiatan yang ada relevansinya dengan masalah yang diteliti di Koperasi Keluarga Besar IKOPIN. Serta hasil dari observasi

dijadikan data pendukung dalam

menganalisis dan mengambil

keputusan. b. Wawancara

Mengadakan tanya jawab secara langsung dengan bendahara Koperasi Keluarga Besar IKOPIN dengan maksud

untuk mendapat keterangan dari

permasalahan yang akan diteliti. c. Dokumentasi

Mengumpulkan bahan-bahan yang tertulis berupa data tentang laporan

rapat anggota tahunan Koperasi

Keluarga Besar IKOPIN yang diperoleh dari Bendahara Koperasi.

3.4 Sumber Data

Sumber data yang dimaksud dalam penelitian adalah subjek dari mana data tersebut dapat diperoleh dan memiliki informasi kejelasan tentang bagaimana mengambil data tersebut dan bagaimana data tersebut diolah. Sumber data yang diperoleh penulis merupakan data yang didapat langsung dari Koperasi Keluarga Besar IKOPIN.

Sumber data terbagi menjadi dua bagian yaitu data primer dan data sekunder.

1. Data Primer 2. Data Sekunder

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Hasil penelitian yang penulis dapatkan dari Koperasi Keluarga Besar IKOPIN khususnya dalam bab IV ini adalah data mengenai sejarah singkat instansi, struktur organisasi, uraian tugas, aktivitas instansi, prosedur penyusunan laporan keuangan serta faktor-faktor yang mempengaruhi sisa hasil usaha pada unit simpan pinjam Koperasi Keluarga Besar IKOPIN.

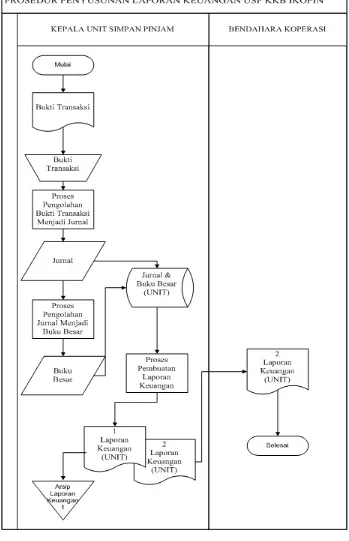

4.2.1 Prosedur Penyusunan Laporan Keuangan Unit Simpan Pinjam KKB IKOPIN

Berikut ini prosedur penyusunan

laporan keuangan pada unit simpan pinjam KKB IKOPIN :

1. Kepala unit simpan pinjam

mengumpulkan dokumen bukti

transaksi berupa slip pinjaman dan slip simpanan.

2. Dokumen bukti transaksi tersebut

diinput secara manual.

3. Kepala unit simpan pinjam mengolah

bukti transaksi yang diinput secara manual menjadi jurnal transaksi.

4. Memproses jurnal transaksi menjadi

buku besar unit simpan pinjam.

5. Jurnal dan buku besar disimpan ke

dalam drive hard disk.

6. Kepala unit simpan pinjam mengolah

jurnal dan buku besar menjadi rangkap 2 laporan keuangan.

Laporan keuangan yang digunakan dalam unit simpan pinjam KKB IKOPIN simpan pinjam menjadi arsip unit.

8. Kepala unit simpan pinjam

menyerahkan rangkap 2 dari laporan keuangan unit simpan pinjam kepada bendahara koperasi.

4.2.2 Faktor-faktor yang mempengaruhi sisa hasil usaha pada Unit Simpan Pinjam KKB IKOPIN

Menurut hasil wawancara dengan

bendahara Koperasi Keluarga Besar IKOPIN, faktor-faktor yang mempengaruhi sisa hasil usaha pada Unit Simpan Pinjam KKB IKOPIN adalah :

1. Faktor internal terdiri dari : a. Partisipasi anggota

Di dalam unit simpan pinjam

partisipasi anggota sangatlah penting, dikarenakan simpanan anggota yang menjadi modal utama dalam setiap

koperasi.Serta dengan partisipasi

anggota dapat diperoleh pendapatan bunga, dan administrasi dari pinjaman kredit anggota koperasi.

b. Kinerja pengurus

Kinerja pengurus koperasi sangat penting bagi kelancaran setiap aktivitas yang dilakukan oleh koperasi.

c. Kinerja manajer

Kinerja manajer unit simpan pinjam yang mengelola setiap kegiatan simpan pinjam yang terjadi pada unit simpan pinjam.

d. Jumlah modal sendiri

Jumlah modal sendiri pada unit simpan pinjam yaitu berupa simpanan

berjangka dan simpanan khusus

anggota koperasi. e. Kinerja karyawan

Kinerja karyawan pada unit simpan

pinjam berpengaruh pada

perkembangan sisa hasil usaha, karena karyawan merupakan anggota koperasi yang menunjang kelancaran kegiatan koperasi.

2. Faktor eksternal terdiri dari :

Pemerintah

Unit simpan pinjam pada Koperasi Keluarga Besar IKOPIN mendapatkan dukungan dari pemerintah berupa izin dan bantuan secara sukarela baik berwujud uang maupun barang.

4.3 Pembahasan

4.3.1 Prosedur Penyusunan Laporan Keuangan pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN Tata cara prosedur penyusunan laporan

keuangan koperasi menurut Adenk

Sudarwanto (2013:7) adalah sebagai berikut :

1. Bukti transaksi. 2. Jurnal

3. Buku Besar dan Buku Pembantu 4. Laporan Keuangan

Dalam prosedur penyusunan laporan

keuangan pada Unit Simpan Pinjam

Koperasi Keluarga Besar IKOPIN sudah berjalan sesuai dengan ketentuan yang

berlaku menurut teori dari Adenk

Sudarwanto, namun terdapat perbedaan pada buku pembantu, serta jenis laporan keuangan yang disajikan oleh Unit Simpan Pinjam KKB IKOPIN.

4.1.2 Faktor-faktor yang mempengaruhi sisa hasil usaha pada unit simpan pinjam KKB IKOPIN

Menurut Andjar Pachta W dkk

SHU terdiri dari 2 faktor yaitu Faktor Dalam dan Faktor Luar.

1. Faktor dari dalam yaitu :

a. Partisipasi Anggota b. Jumlah Modal Sendiri c. Kinerja Pengurus

d. Jumlah unit usaha yang dimiliki e. Kinerja Manajer

f. Kinerja Karyawan

2. Faktor dari luar yaitu :

a. Modal pinjaman dari luar

b. Para konsumen dari luar selain anggota koperasi.

c. Pemerintah

Dalam faktor-faktor yang

mempengaruhi sisa hasil usaha di unit simpan pinjam Koperasi Keluarga Besar

IKOPIN terdapat beberapa perbedaan

dengan teori yang dikemukakan oleh Andjar Pactha dkk, yaitu pada jumlah unit usaha yang dimiliki, jumlah modal pinjaman dari luar dan para konsumen dari luar selain anggota koperasi. Dengan adanya faktor-faktor yang mempengaruhi sisa hasil usaha maka diharapkan dapat membantu dalam peningkatan sisa hasil usaha di tahun berikutnya.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Dalam prosedur penyusunan laporan

keuangan yang dilaksanakan pada

Unit Simpan Pinjam Koperasi

Keluarga Besar IKOPIN ini sudah berjalan sesuai dengan ketentuan yang berlaku pada koperasi. Hal ini terdapat perbedaan dengan yang

telah dikemukakan oleh Adenk

Sudarwanto yaitu pada buku

pembantu, serta jenis laporan

keuangan yang digunakan oleh Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN.

2. Faktor-faktor yang mempengaruhi

sisa hasil usaha pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN dapat dibagi menjadi dua, yaitu: faktor internal dan faktor eksternal. Faktor internal terdiri dari:

partisipasi anggota, kinerja

pengurus, kinerja manajer, jumlah modal sendiri, dan kinerja karyawan. Sedangkan faktor eksternal yaitu pemerintah.

Dalam faktor-faktor yang

mempengaruhi sisa hasil usaha di

unit simpan pinjam Koperasi

Keluarga Besar IKOPIN terdapat beberapa perbedaan dengan teori yang dikemukakan oleh Andjar Pactha dkk, yaitu pada jumlah unit usaha yang dimiliki, jumlah modal

pinjaman dari luar dan para

konsumen dari luar selain anggota koperasi. Pada Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN

terdapat masalah penurunan

pendapatan bunga dan administrasi dikarenakan berkurangnya pinjaman

kredit yang disebabkan oleh

keterbatasan modal usaha yang disediakan oleh Koperasi Keluarga Besar IKOPIN yang diakibatkan oleh adanya pembagian modal usaha dengan unit lain. Dengan adanya faktor-faktor yang mempengaruhi sisa hasil usaha maka diharapkan dapat membantu dalam peningkatan sisa hasil usaha di tahun berikutnya.

5.2 Saran

1. Dalam prosedur penyusunan laporan

keuangan yang dilakukan oleh Unit Simpan Pinjam Koperasi Keluarga Besar IKOPIN, sebaiknya Kepala Unit simpan pinjam membuat buku pembantu agar dapat membantu

dalam penyusunan laporan

keuangan unit simpan pinjam

Koperasi Keluarga Besar IKOPIN.

2. Dalam faktor-faktor yang

mempengaruhi sisa hasil usaha,

sebaiknya Unit Simpan Pinjam

Koperasi Keluarga Besar IKOPIN mengajukan modal pinjaman dari pihak luar misalnya dari bank, agar

kegiatan simpan pinjam pada

koperasi berjalan lancar dan dapat mengatasi keterbatasan modal pada unit ini. Serta dengan adanya

pinjaman dari luar dapat

meningkatkan pendapatan

DAFTAR PUSTAKA

Sumber Buku.

Adenk Sudarwanto. 2013. Ekonomi

Koperasi. Bandung: Graha Ilmu

Andjar Pachta W, dkk. 2009. Manajemen

Koperasi :Teori dan Praktek.

Yogyakarta: GrahaIlmu

Bernhard Limbong. 2010. Pengusaha

Koperasi. Jakarta: Margaretha Pustaka Husein Umar. 2013. Metode Penelitian untuk

Skripsi dan Tesis Bisnis. Jakarta: Rajawali Pers

Ninik Widiyanti dan Y.W Sunindhia. 2009.

Koperasi dan Perekonomian

Indonesia. Jakarta: Rineka Cipta Nyoman Dantes. 2012. Metode Penelitian.

Yogyakarta: CV Andi Offset

Subandi. 2013. Ekonomi Koperasi (Teori dan Praktik). Bandung: Alfabeta

Supriyati. 2011. Metodelogi Penelitian.

Bandung: Labkat Pers

Undang-Undang:

Gambar 4.1

Gambar 4.2

9

BAB II

TINJUAN PUSTAKA

2.1 Koperasi

Pada hakekatnya koperasi merupakan suatu lembaga ekonomi yang sangat diperlukan dan penting untuk dipertahankan, koperasi merupakan suatu alat bagi orang-orang yang ingin meningkatkan taraf hidupnya. Dasar kegiatan koperasi adalah kerjasama yang dianggap suatu cara untuk memecahkan berbagai masalah atau persoalan yang mereka hadapi masing-masing.

2.1.1 Pengertian Koperasi

Koperasi berasal dari kata co dan operation yang mengandung arti berkerjasama untuk mencapai tujuan. Dengan kata lain berarti segala pekerjaan yang dilakukan secara bersama-sama.

Menurut Undang-Undang nomor 25 Tahun 1992 Pasal 1 tentang Perkoperasian, pengertian koperasi adalah:

“Koperasi adalah badan usaha yang beranggotakan orang-orang atau

badan hukum koperasi dengan melandaskan kegiatannya pada prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.”

Sedangkan berdasarkan PSAK No. 27 Tahun 2007, definisi koperasi adalah:

10

koperasi merupakan gerakan ekonomi rakyat dan soko guru perekonomian nasional.”

Menurut Abrahamson (2010:3) Pengertian Koperasi adalah:

“Badan usaha koperasi dimiliki oleh anggota, yang merupakan pemakai

jasa. Fakta ini membedakan koperasi dengan badan usaha (perusahaan) bentuk lain yang pemiliknya, pada dasarnya adalah para penanam modalnya (investor).”

Sehingga penulis dapat menyimpulkan koperasi adalah gerakan ekonomi rakyat yang bertujuan untuk meningkatan kesejahteraan anggota dan masyarakat umum dengan pemanfaatan dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi.

2.1.2 Karakteristik Koperasi

Pada Pasal 3 Undang-Undang nomor 25 Tahun 1992 disebutkan bahwa koperasi di Indonesia sebagai suatu alat untuk membangun sistem perekonomian.

“Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila serta Undang-Undang Dasar 1945.”

Adapun tujuan koperasi menurut Adenk Sudarwanto (2013:20) adalah :

1. Meningkatkan kesejahteraan anggota 2. Memajukan kesejahteraan masyarakat

3. Turut membangun tatanan perekonomian nasional.

11

1. Koperasi memiliki nilai-nilai komitmen sebagai pedoman bagi anggotanya yang meliputi nilai-nilai seperti:

a. Kesetiakawanan b. Percaya diri c. Keadilan d. Kejujuran e. Keterbukaan f. Daya tanggap g. Kepedulian

h. Tanggung jawab sosial i. Kemandirian

2. Anggota koperasi memiliki kepentingan ekonomi yang sama yaitu meningkatkan kesejahteraan anggota dan masyarakat di lingkungan dimana koperasi berada.

3. Semua aktivitas usaha koperasi dijalankan dan diawasi oleh anggota koperasi

4. Untuk mewujudkan tujuan koperasi, maka badan usaha sebagai wadah dan alat dalam menjalankan aktivitas usaha koperasi

12

2.1.3 Prinsip-prinsip koperasi di Indonesia

Adanya karakteristik koperasi di Indonesia, maka untuk menjalankan aktivitas usaha, koperasi memiliki prinsip-prinsip yang menjadi pedoman perilaku anggota dalam menjalankan aktivitas usahanya. Prinsip-prinsip koperasi ini sebagaimana dinyatakan dalam pasal 5 ayat 1 UU No. 25 Tahun 1992, yaitu:

1. Keanggotaan bersifat sukarela dan terbuka.

Prinsip ini menegaskan bahwa tidak boleh ada pemaksaan oleh pihak manapun untuk menjadi anggota koperasi.

2. Pengelolaan dilakukan secara demokratis.

Prinsip ini menegaskan bahwa dalam pengambilan keputusan senantiasa melibatkan anggota koperasi.Pengaturannya diatur dalam anggaran dasar / rumah tangga koperasi.

3. Pembagian sisa hasil usaha sebanding dengan partisipasi anggota.

Pembagian sisa hasil usaha sebanding dengan partisipasi anggota koperasi dalam membentuk kontribusi sisa hasil usaha selama periode akuntansi. Dengan demikian pendapatan anggota koperasi dari pembagian sisa hasil usaha sangat tergantung dari partisipasi anggota dalam memberikan kontribusi pembentukan sisa hasil usaha bagi koperasi.

4. Pemberian balas jasa atas modal.

13

5. Kemandirian

Prinsip kemandirian menunjukkan bahwa pengelolaan usaha dijalankan dan diawasi oleh anggota harus dapat memberikan peningkatan kesejahteraan bagi anggotanya dan masyarakat.

2.1.4 Pengelompokkan Koperasi

Menurut Subandi (2013:35), penggolongan koperasi ialah pengelompokkan kelompok-kelompok tertentu berdasarkan kriteria dan karakteristik yang tertentu pula.

1. Pengelompokkan koperasi berdasarkan bidang usaha, dapat digolongkan sebagai berikut.

a. Koperasi konsumsi adalah koperasi yang berusaha dalam bidang penyediaan barang-barang konsumsi yang dibutuhkan oleh para anggotanya. Jenis konsumsi yang dilayani oleh suatu koperasi konsumsi sangat tergantung pada ragam anggota dan daerah kerja tempat koperasi didirikan.

b. Koperasi Produksi adalah kegiatan utamanya memproses bahan baku menjadi barang jadi/setengah jadi. Tujuannya adalah untuk menyatukan kemampuan dan modal para anggotanya guna meningkatkan barang-barang tertentu melalui proses yang meratakan pengelolaan dan memiliki sendiri.

14

menyederhanakan mata rantai tata niaga, dan mengurangi sekecil mungkin keterlibatan perantara di dalam memasarkan produk-produk yang dihasilkan.

d. Koperasi Kredit /Simpan Pinjam adalah koperasi yang bergerak dalam pemupukan simpanan dari para anggotanya untuk dipinjamkan kembali kepada anggotanya yang membutuhkan bantuan modal untuk usahanya. Selain itu, koperasi simpan pinjam juga bertujuan mendidik anggotanya bersifat hemat dan gemar menabung serta menghindarkan anggotanya dari jeratan para rentenir.

2. Koperasi berdasarkan jenis komoditi

Berdasarkan jenis komoditinya, maka koperasi dapat dibedakan menjadi:

a. Koperasi ekstraktif adalah koperasi yang melakukan usaha dengan menggali atau memanfaatkan sumber-sumber alam secara langsung tanpa atau dengan sedikit mengubah bentuk dan sifat sumber alam itu.

b. Koperasi pertanian dan peternakan

15

1) Pengusahaan bibit, semprotan dan peralatan pertanian lainnya

2) Mengolah hasil pertanian

3) Memasarkan hasil-hasil olahan komoditi pertanian 4) Menyediakan modal bagi para petani

5) Mengembangkan keterampilan koperasi.

Koperasi peternakan adalah koperasi yang usahanya berhubungan dengan peternakan tertentu. Anggota biasanya pemilik peternakan dan pekerja yang berkaitan dengan usaha peternakan.

c. Koperasi industri dan kerajinan adalah koperasi yang melakukan usaha di bidang industri dan kerajinan tertentu. Usahanya meliputi usaha pengadaan, pengolahan bahan baku menjadi barang jadi atau gabungan ketiganya.

d. Koperasi jasa-jasa

Koperasi jasa hampir sama dengan koperasi industri lainnya, yang membedakan ialah bahwa koperasi jasa mengkhususkan usahanya dalam memproduksi dan memasukkan kegiatan-kegiatan tertentu. Sebagaimana koperasi industri, tujuan koperasi jasa adalah untuk menyatukan potensi ekonomi yang dimiliki oleh masing-masing anggotanya.

3. Koperasi berdasarkan profesi anggotanya

16

tertentu berdasarkan kode etik. Berdasarkan profesi anggotanya, koperasi dapat dibedakan menjadi:

a. Koperasi Karyawan;

b. Koperasi Pegawai Negeri Sipil;

c. Koperasi Angkatan Darat, Laut, Udara, dan Polri; d. Koperasi Mahasiswa;

e. Koperasi Pedagang Pasar; f. Koperasi Veteran RI; g. Koperasi Nelayan;

h. Koperasi Kerajinan dan sebagainya. 4. Koperasi berdasarkan daerah kerjanya

Daerah kerja adalah luas sempit wilayah yang dijangkau oleh badan usaha koperasi dalam melayani kepentingan para anggotanya atau melayani masyarakat.Berdasarkan daerah kerjanya, koperasi digolongkan sebagai berikut:

a. Koperasi primer adalah koperasi yang beranggotakan orang-orang yang biasanya didirikan pada lingkup wilayah terkecil

tertentu.

17

c. Koperasi gabungan

Koperasi gabungan tidak beranggotakan orang-orang, melainkan beranggotakan koperasi-koperasi pusat yang berasal dari wilayah tertentu.

d. Koperasi induk adalah koperasi yang beranggotakan yang beranggotakan berbagai koperasi pusat atau koperasi-koperasi gabungan yang berkedudukan di ibukota negara.

2.1.5 Sumber Permodalan Bagi Koperasi

Seperti halnya bentuk badan usaha yang lain, untuk menjalankan kegiatan usahanya koperasi memerlukan modal. Adapun modal koperasi terdiri atas modal sendiri dan modal pinjaman.

Menurut UU No.25 Pasal 41 Tahun 1992 sebagai berikut: 1. Sumber modal sendiri pada Koperasi adalah :

a. Simpanan Pokok b. Simpanan Wajib

c. Simpanan Khusus/Lain-lain d. Dana Cadangan

e. Hibah

2. Modal pinjaman koperasi berasal dari pihak-pihak lain sebagai berikut: 1. Koperasi lainnya dan/atau anggotanya yang didasari dengan perjanjian

kerjasama antar koperasi.

18

3. Penerbitan obligasi dan surat utang lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku. 4. Anggota, yaitu pinjaman yang diperoleh dari anggota termasuk calon

anggota yang memenuhi syarat.

Uraian dari penjelasan diatas tentang modal sendiri adalah sebagai berikut : a. Simpanan Pokok

Simpanan pokok adalah sejumlah uang yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat di ambil kembali selama yang bersangkutan masih menjadi anggota koperasi. Simpanan pokok jumlahnya sama untuk setiap anggota.

b. Simpanan Wajib

Simpanan wajib adalah jumlah simpanan tertentu yang harus dibayarkan oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu, misalnya tiap bulan dengan jumlah simpanan yang sama untuk setiap bulannya. Simpanan wajib tidak dapat di ambil kembali selama yang bersangkutan masih menjadi anggota koperasi.

c. Simpanan Khusus/Lain-lain

19

d. Dana Cadangan

Dana Cadangan adalah sejumlah uang yang diperoleh dari penyisihan Sisa Hasil Usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kegiatan koperasi bila diperlukan.

e. Hibah

Hibah adalah pemberian yang diterima koperasi dari pihak lain berupa uang atau barang secara cuma-cuma.

2.2 Koperasi Simpan Pinjam

Koperasi simpan pinjam dewasa ini sangat banyak. Sayangnya pertumbuhan koperasi yang sangat pesat itu tidak diikuti dengan kualitas sehingga banyak yang kemudian tidak berkembang atau mati dengan cepat.

2.2.1 Pengertian Koperasi Simpan Pinjam

Menurut Rudianto (2010:51), definisi koperasi simpan pinjam:

“Koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang

pemupukan simpanan dana dari para anggotanya, untuk kemudian dipinjamkan kembali kepada para anggotanya yang memerlukan bantuan dana.”

Berdasarkan buku yang dibuat oleh Jochen Ropke dan diterjemahkan Sri Djatnika (2010:140):

“Koperasi simpan pinjam adalah koperasi yang menerima simpanan

20

Menurut Subandi (2013:35), definisi koperasi simpan pinjam:

“Koperasi simpan pinjam adalah koperasi yang bergerak dalam

pemupukan simpanan dari para anggotanya untuk dipinjamkan kembali kepada anggotanya yang membutuhkan bantuan modal usahanya.”

Maka penulis dapat menarik kesimpulan bahwa koperasi simpan pinjam adalah koperasi yang bergerak dalam pemupukan simpanan anggotanya untuk memberikan pinjaman bagi anggota yang sama.

2.2.2 Tujuan Koperasi Simpan Pinjam

Menurut Ninik Widiyanti dan Y.W Sunindhia (2009:54) tujuan koperasi simpan pinjam adalah:

1. Membantu keperluan kredit para anggota, yang sangat membutuhkan dengan syarat-syarat yang ringan.

2. Mendidik kepada para anggota, supaya giat menyimpan secara teratur sehingga membentuk modal sendiri.

3. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian dari pendapatan mereka.

4. Menambah pengetahuan tentang perkoperasian. 2.3 Sisa hasil usaha (SHU)

21

2.3.1 Pengertian Sisa Hasil Usaha

Menurut Bernhard Limbong (2012:138) pengertian sisa hasil usaha:

“Sisa Hasil Usaha (SHU) koperasi adalah selisih dari seluruh pemasukan

atau penerimaan total (total revenue/TR) dengan biaya-biaya atau biaya total (total cost/TC) dalam satu tahun buku.”

Menurut UU No. 25 Tahun 1992 tentang Perkoperasian Bab IX pasal 45 adalah sebagai berikut:

“Sisa Hasil Usaha Koperasi adalah pendapatan koperasi yang diperoleh

dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.”

Menurut Adenk Sudarwanto (2013:240), definisi Sisa hasil usaha :

“Sisa hasil usaha koperasi periode berjalan merupakan selisih antara penghasilan yang diterima dengan beban yang menjadi tanggung jawab koperasi selama periode akuntansi, sebelum di alokasikan kedalam berbagai dana. Sisa hasil usaha ini ,muncul pada laporan keuangan koperasi secara bulanan.”

Menurut pendapat penulis, sisa hasil usaha adalah selisih antara penghasilan dalam satu tahun buku dikurangi dengan biaya dalam satu tahun buku.

2.3.2 Dasar Perhitungan SHU

Menurut Bernhard Limbong (2012:139) dijelaskan bahwa:

22

1. SHU total koperasi pada satu tahun buku

SHU total koperasi adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya. Dalam hal ini posisi anggota adalah sebagai pemakai ataupun pelanggan koperasi.Informasi ini diperoleh dari pembukuan (buku penjualan dan pembelian koperasi ataupun dari buku transaksi usaha anggota).

2. Partisipasi

Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu dalam bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya. Data ini didapat dari buku simpanan anggota.

3. Total simpanan seluruh anggota

4. Total seluruh transaksi usaha (volume usaha atau omzet) yang bersumber dari anggota.

5. Jumlah simpanan per anggota

6. Omzet atau volume usaha per anggota

Omzet atau volume usaha adalah total nilai penjualan atau penerimaan dari barang atau jasa pada suatu periode waktu atau tahun buku yang bersangkutan.

7. Bagian (persentase) SHU untuk simpanan anggota.

23

8. Bagian (persentase) SHU untuk transaksi usaha anggota.

Bagian (persentase) SHU untuk transaksi usaha anggota adalah SHU yang diambil dari SHU bagian anggota, yang ditujukan untuk jasa transaksi anggota.

2.3.3 Pembagian Sisa Hasil Usaha

Acuan dasar untuk membagi Sisa Hasil Usaha adalah prinsip dasar koperasi yang menyebutkan bahwa pembagian Sisa Hasil Usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

Untuk koperasi Indonesia dasar hukumnya adalah pasal 5 ayat 1 UU No. 25 Tahun 1992 tentang Perkoperasian yang dalam penjelasannya mengatakan bahwa:

“Pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan pertimbangan jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan perwujudan kekeluargaan dan keadilan.”

Dengan demikian, SHU koperasi yang diterima oleh anggota bersumber dari dua kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu:

1. SHU atau jasa modal

24

2. SHU atas jasa modal

Jasa ini menegaskan bahwa anggota koperasi selain pemilik juga sebagai pemakai atau pelanggan.

Secara umum SHU koperasi sesuai dengan aturan yang telah ditetapkan pada Anggaran Dasar/ Anggaran Rumah Tangga Koperasi sebagai berikut:

a. Cadangan koperasi

akumulasi sisa hasil usaha yang disisihkan untuk koperasi dan akan digunakan sebagai cadangan untuk menutup kerugian yang mungkin terjadi di masa mendatang, selain dapat juga digunakan untuk pengembangan usaha. Cadangan koperasi bukan milik anggota sehingga tidak boleh dibagian kepada anggota.

b. Jasa anggota

Bagian dari SHU yang dikembalikan kepada anggota atas jasa-jasa yang telah diberikannya kepada koperasi

c. Dana pengurus

bonus yang diberikan kepada pengurus koperasi karena telah memberikan waktu, tenaga, dan pikirannya untuk mengelola koperasi. Sebelum dana ini dibagikan, dana pengurus merupakan utang koperasi kepada pengurus.

d. Dana karyawan

25

aktivitas koperasi sehari-hari. Sebelum dana ini dibagian, dana pegawai merupakan utang koperasi kepada pegawai.

e. Dana pendidikan

Dana yang berasal dari SHU yang dialokasikan koperasi untuk meningkatkan pendidikan anggota koperasi, pengurus koperasi, pegawai koperasi atau pihak-pihak lain yang dipandang perlu menerima bantuan dana pendidikan.

f. Dana sosial

dana yang dialokasikan untuk berbagai kegiatan sosial di lokasi koperasi tersebut beroperasi. Dana ini merupakan kewajiban koperasi kepada masyarakat.

g. Dana usaha untuk pembangunan lingkungan

dana yang di alokasikan untuk memberikan sumbangan pembangunan di wilayah koperasi beroperasi. Dana ini merupakan kewajiban operasi kepada masyarakat.

Tentunya tidak semua komponen di atas harus diadopsi koperasi dalam membagi sisa hasil usahanya. Hal ini sangat tergantung dari keputusan anggota yang ditetapkan dalam rapat anggota.

Menurut Adenk Sudarwanto (2013:241) mengenai sisa hasil usaha:

26

Dalam pasal 45 ayat 2 dalam Undang-Undang no.5 tahun 1992, disebutkan bahwa sisa hasil usaha merupakan sisa hasil usaha dikurangi dengan cadangan, akan dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota koperasi, serta dipergunakan untuk keperluan pendidikan perkoperasian, maupun keperluan lain sesuai dengan keputusan rapat anggota.

Besarnya dana anggota koperasi akan terdiri dari jasa atas Modal dan Jasa atas transaksi. Masing-masing jasa tersebut dapat dihitung dengan rumus sebagai berikut:

1. SHU Jasa Modal

SHU Jasa Modal =Bagian SHU atas Modal� ��� � ��� � �� ��

2. SHU Jasa Transaksi

SHU Jasa Transaksi =Bagian SHU atas Jasa Transaksi� ��� � ��� � �� ��

2.4 Prosedur

Menurut Azhar Susanto (2013:264), definisi prosedur:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam. Pada akhirnya prosedur akan menjadi pedoman bagi suatu organisasi dalam menentukan aktivitas apa saja yang harus dilakukan untuk menjalankan fungsi tertentu.”

Menurut Mulyadi (2013:7), pengertian prosedur adalah:

“Suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang

27

Sedangkan menurut Ardiyose (2009:34) menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara seragam”

Maka dapat ditarik kesimpulan prosedur adalah rangkaian kegiatan yang dilakukan secara berulang-ulang yang dibuat untuk menjamin penanganan secara seragam transaksi dalam suatu perusahaan.

2.5 Laporan Keuangan Koperasi

2.5.1 Pengertian Laporan Keuangan

Menurut Jumingan (2011:4), laporan keuangan adalah:

“Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.”

Menurut Raja Adri Satriawan Surya (2012:16), pengertian laporan keuangan adalah:

“Suatu penyajian terstruktur dari posisi keuangan, kinerja keuangan, dan arus kas suatu entitas”

Sedangkan menurut S.Munawir (2010:9) laporan keuangan adalah:

“Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.”

28

2.5.2 Tujuan Laporan Keuangan Koperasi

Menurut Adenk Sudarwanto (2013:9), secara umum laporan keuangan koperasi disusun dengan tujuan:

1. Memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban maupun modal suatu koperasi. 2. Memberikan informasi yang dapat dipercaya mengenai perubahan atas sumber-sumber ekonomi dan kewajiban maupun modal karena adanya aktivitas usaha dalam rangka memperoleh Sisa Hasil Usaha suatu Koperasi

3. Membantu pemakai informasi keuangan dalam rangka mengestimasi potensi koperasi dalam menghasilkan sisa hasil usaha dimasa yang akan datang.

4. Mengungkapkan informasi lainnya yang berhubungan dengan laporan keuangan yang relevan seperti informasi tentang kebijakan akuntansi yang dianut oleh koperasi.

2.5.3 Jenis-jenis laporan keuangan koperasi

Menurut Rudianto (2010:10) yang mengutip dari PSAK No. 27 tahun 2007:

29

1. Perhitungan Hasil Usaha adalah suatu laporan yang menunjukan kemampuan koperasi dalam menghasilkan laba selama suatu periode akuntansi atau satu tahun. Laporan hasil usaha harus merinci hasil usaha yang berasal dari anggota dan laba yang diperoleh dari aktivitas koperasi dengan bukan anggota.

Contoh Laporan Perhitungan Hasil Usaha:

KOPERASI X

PERHITUNGAN HASIL USAHA

PERIODE 1 JANUARI S/D 31 DESEMBER 20..

I PENDAPATAN

1. Partisipasi jasa pinjaman xxxx

2. Partisipasi jasa adm dan provisi xxxx

3. Pendapatan jasa bunga xxxx

4. Pendapatan adm dan provisi xxxx

5. Pendapatan denda xxxx

6. Laba penjualan aktiva xxxx

Jumlah Pendapatan xxxx

7. Beban Pokok (xxxx)

8. Hasil usaha kotor xxxx

II BEBAN

1. Beban administrasi dan umum xxxx

2. Beban pemasaran xxxx

3. Beban bunga bank xxxx

4. Beban perkoperasian xxxx

Jumlah Beban xxxx

III PPH BADAN (xxxx)

IV SHU bersih setelah pajak xxxx

Sumber: Adenk Sudarwanto (2013:14)

30

Contoh Neraca:

KOPERASI X NERACA

PER 31 DESEMBER 20..

AKTIVA UTANG DAN MODAL

Aktiva Lancar: Utang Lancar:

Kas xxxx Utang Usaha xxxx

Piutang Anggota xxxx Utang Bunga xxxx

Perlengkapan Kantor xxxx Simpanan Sukarela xxxx

Premi Asuransi xxxx Jumlah Utang Lancar xxxx

Jumlah Aktiva Lancar xxxx

Utang Jangka Panjang:

Aktiva Tetap: Utang Bank xxxx

Gedung Kantor xxxx Jumlah Utang Lancar xxxx

Akumulasi Penyusutan Gedung xxxx

Peralatan Kantor xxxx Modal:

Akumulasi Penyusutan Alat Kantor xxxx Simpanan Pokok xxxx

Jumlah Aktiva Tetap xxxx Simpanan Wajib xxxx

Penyertaan xxxx

Cadangan xxxx

SHU xxxx

Jumlah Ekuitas xxxx

Jumlah Aktiva xxxx Jumlah Utang dan Modal xxxx

Sumber: Adenk Sudarwanto (2013:11)

31

Contoh Laporan Arus Kas:

KOPERASI X LAPORAN ARUS KAS

PERIODE 1 JANUARI S/D 31 DESEMBER 20..

I Arus kas dari aktivitas koperasi

1. Hasil Usaha Bersih xxxx

2. Penyesuaian

2.1 Penyesuaian Gedung xxxx

2.2 Penyesuaian Peralatan Kantor xxxx

2.3 Kenaikan Piutang Anggota xxxx

2.4 Penurunan Perlengkapan Kantor xxxx

2.5 Penurunan Premi Asuransi xxxx

2.6 Kenaikan Hutang Usaha xxxx

2.7 Kenaikan Simpanan Sukarela xxxx

2.8 Penurunan Utang Bank (xxxx)

Arus kas bersih yang dihasilkan xxxx

II Aktivitas Investasi xxxx

III Aktivitas Pendanaan

SHU tahun berjalan xxxx

Kenaikan Kas xxxx

IV Saldo Awal Kas xxxx

Saldo Akhir Kas xxxx

Kenaikan Kas xxxx

Sumber: Adenk Sudarwanto (2013:16)

4. Laporan Promosi Ekonomi Anggota adalah laporan yang menunjukan manfaat ekonomi yang diterima anggota koperasi suatu periode tertentu. Laporan tersebut mencakup 4 unsur, yaitu:

a. Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

32

Contoh Laporan Promosi Ekonomi Anggota:

KOPERASI X

LAPORAN PROMOSI EKONOMI ANGGOTA PERIODE 1 JANUARI S/D 31 DESEMBER 20..

1 Penghematan Beban Pinjaman Anggota xxxx

Partisipasi Jasa Pinjaman xxxx

Partisipasi Jasa Provisi xxxx

Jumlah xxxx

2 Kelebihan Balas Jasa Simpanan Anggota

Partisipasi tabungan anggota xxxx

Partisipasi simpanan anggota xxxx

Jumlah xxxx

Jumlah Promosi Ekonomi selama tahun berjalan xxxx

3 Promosi Ekonomi pada akhir tahun

Pembagian SHU periode berjalan untuk anggota xxxx

Jumlah Promosi Ekonomi Anggota xxxx

Sumber: Adenk Sudarwanto (2013:18) 5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan pengungkapan yang memuat: 1. Perlakuan akuntansi mengenai pengakuan pendapatan dan beban

sehubungan dengan transaksi koperasi dengan anggota dan non-anggota, kebijakan akuntansi tentang aktiva tetap, penilaian persediaan, piutang, dan sebagainya, dasar penetapan harga pelayanan kepada anggota dan non-anggota.

33

2.6 Prosedur Penyusunan Laporan Keuangan Koperasi

Menurut Adenk Sudarwanto (2013:7), penyusunan laporan keuangan koperasi terdapat prosedur yang dilakukan, yaitu:

1. Bukti transaksi.

Bukti transaksi merupakan dokumen dasar seperti kuintansi, faktur, order pembelian, daftar gaji dan sebagainya. Bukti transaksi harus obyektif, relevan, memadai, dan dapat dipercaya, sehingga menjamin catatan yang wajar.

2. Jurnal.

Pencatatan dibuku jurnal dilakukan setiap hari disertai penjelasan dan berdasarkan bukti-bukti transaksi sehingga menjamin ketepatannya.

3. Buku Besar dan Buku Pembantu

Dasar pencatatan Buku Pembantu adalah buku transaksi, sedangkan pencatatan Buku Besar dari Jurnal. Secara periodik jumlah yang ada di Buku Besar harus dicocokan dengan jumlah yang ada di Buku Pembantu. Ringkasan-ringkasan perkiraan akun dalam Buku Besar disebut rekening. Rekening terbagi menjadi rekening neraca, rekening hasil usaha (Laba-Rugi) dan rekening campuran yang berisi elemen neraca dan laba rugi. 4. Laporan Keuangan

Setelah akhir periode rekening-rekening dalam Buku Besar akan digunakan untuk menyusun Laporan Keuangan dengan prosedur:

a. Menyusun Neraca sisa dari Buku Besar

34

dan sebagainya) sehingga tinggal dua rekening, yaitu rekening neraca dan rekening hasil usaha (laba-rugi)

c. Memisahkan rekening riil kedalam neraca dan rekening nominal kedalam perhitungan hasil usaha.

d. Menyajikan laporan : Perhitungan Sisa Hasil Usaha, Neraca, Arus kas, Promosi Ekonomi Anggota dan Catatan Akuntansi atas laporan keuangan.

35

2.7 Faktor-faktor yang Mempengaruhi Sisa Hasil Usaha (SHU)

Menurut Andjar Pachta W dkk (2009:56), faktor-faktor yang mempengaruhi SHU terdiri dari 2 faktor yaitu Faktor Dalam dan Faktor Luar.

1. Faktor dari dalam yaitu : a. Partisipasi Anggota

Para anggota koperasi harus berpartisipasi dalam kegiatan koperasi karena tanpa adanya peran anggota maka koperasi tidak akan berjalan lancar.

b. Jumlah Modal Sendiri

SHU anggota yang diperoleh sebagian dari modal sendiri yaitu dari simpanan wajib,simpanan pokok,dana cadangan dan hibah.

c. Kinerja Pengurus

Kinerja pengurus sangat diperlukan dalam semua kegiatan yang dilakukan oleh koperasi, dengan adanya kinerja yang baik dan sesuai persyaratan dalam Anggaran Dasar serta UU perkoperasian maka hasil yang dicapai pun juga akan baik.

d. Jumlah unit usaha yang dimiliki

Setiap koperasi pasti memiliki unit usaha hal ini juga menentukan seberapa besar volume usaha yang dijalankan dalam kegiatan usaha tersebut.

e. Kinerja Manajer

36

f. Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam menjadi anggota koperasi.

2. Faktor dari luar yaitu : a. Modal pinjaman dari luar

Modal yang berasal dari luar koperasi yang sifatnya sementara bekerja di dalam koperasi dan bagi koperasi merupakan utang yang pada saatnya harus dibayar kembali agar tidak menderita kerugian.

b. Para konsumen dari luar selain anggota koperasi. c. Pemerintah

37 BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Dalam sebuah penelitian, hal yang paling penting untuk diperhatikan adalah objek dari penelitian tersebut, karena objek penelitian merupakan sebuah sumber informasi dalam sebuah penelitian.

Menurut Supriati (2012:38) pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian adalah variabel yang diteliti oleh peneliti ditempat

penelitian dilakukan.”

Sedangkan Menurut Iwan Satibi (2011:74) menerangkan bahwa :

“Objek penelitian secara umum akan memetakan atau menggambarkan wilayah penelitian atau sasaran penelitian secara komperhensif, yang meliputi karakteristik wilayah, sejarah perkembangan, struktur organisasi, tugas pokok dan fungsi lain-lain sesuai dengan pemetaan wilayah penelitian yang dimaksud.”

Dan pengertian objek penelitian menurut Sugiyono (2011:32) adalah :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan.”

38

3.2 Metode Penelitian

Metode penelitian pada umumnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metode penelitian berguna bagi pemecahan masalah dalam objek penelitian.

Menurut Yvonne Augustine (2013:5) metode penelitian adalah :

“Sebuah aktivitas yang memberikan kontribusi dalam memahami

fenomena yang menjadi perhatian melalui penelitian.”

Menurut Nyoman Dantes (2012:4) metode penelitian adalah :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Adapun pengertian menurut Iwan Satibi (2011:75) , menjelaskan metode penelitian adalah sebagai berikut:

“Secara substantif, metode penelitian cenderung menunjukkan pada tipe atau model penelitian yang akan digunakan oleh penelitian.”

Dari definisi diatas dapat disimpulkan bahwa metode penelitian adalah suatu cara atau prosedur untuk mencari, memperoleh, mengumpulkan dan mencatat data yang akan diperoleh dari perusahaan untuk digunakan dalam menyusun laporan penelitian.