PROSEDUR REALISASI DANA ANGGARAN DAN

PERTANGGUNGJAWABAN PADA DINAS PENDAPATAN DAN PENGELOLAAN KEUANGAN KABUPATEN BANDUNG

Diajukan Untuk Memenuhi Syarat Mata Kuliah Kerja Praktek Program Strata I Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia

Disusun :

FAHMY FADILLAH ROMDHON 21110056

iv

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Kerja Praktek ... 1

1.2Maksud dan Tujuan Kerja Praktek ... 4

1.3Kegunaan Kerja Praktek ... 4

1.4Metode Kerja Praktek ... 5

1.5Lokasi dan Waktu Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 8

2.1Sejarah Singkat Berdirinya DPPK ... 8

2.2Struktur Bagian Keuangan ... 11

BAB III PELAKSANAAN KERJA PRAKTEK LAPANGAN ... 28

3.1Bidang Pelaksanaan Kerja Praktek ... 28

3.1.1 Pengertian Prosedur ... 28

3.1.2 Pengertian Realisasi ... 29

3.1.4 Pengertian Pertanggungjawaban ... 30

3.2Pelaksanaan Kerja Praktek ... 33

3.3Pembahasan Hasil Kerja Praktek ... 35

3.3.1 Realisasi Dana Anggaran dan Pertanggungjawaban ... 35

3.3.1.1 Prosedur Realisasi Dana Anggaran ... 36

3.3.1.2 Verifikasi Pertanggungjawaban ... 36

3.3.1.3 Penyusunan SPJ Bendahara Pengeluaran Pembantu ... 39

3.3.1.4 Penyusunan SPJ Bendahara Pengeluaran ... 41

3.3.2 Kendala atau Hambatan dalam Realisasi Dana Anggaran dan Pertanggungjawaban ... 43

3.3.3 Solusi atau Pemecahan Masalah dalam Realisasi Dana Anggaran dan Pertanggungjawaban ... 45

BAB IV SIMPULAN DAN SARAN ... 48

4.1Simpulan ... 48

4.2Saran ... 49 DAFTAR PUSTAKA

LAMPIRAN

vi

DAFTAR TABEL

DAFTAR GAMBAR

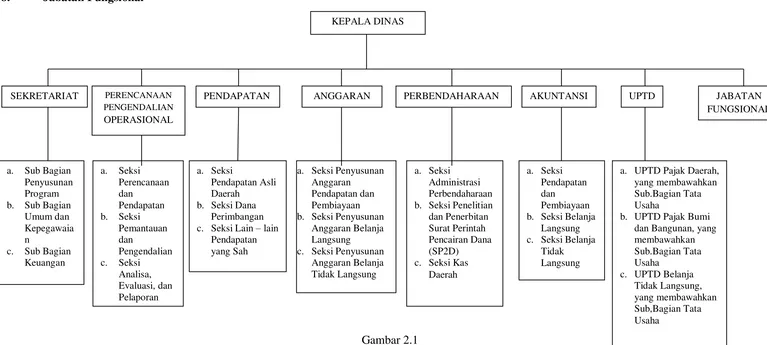

Gambar 2.1 Struktur Organisasi ... 13

Gambar 3.1 Kertas Kerja Verifikasi Pengeluaran SPJ ... 37

Gambar 3.2 Flowchart SPJ Pengeluaran Pembantu ... 39

DAFTAR PUSTAKA .

Ardiyose. 2004. Kamus Besar Akuntansi. Jakarta: Citra Harta Prama.

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Bandung : Lingga Jaya

Ellen Christina. 2002. Anggaran Perusahaan Suatu Pendekatan Praktis. Jakarta: Bumi Aksara

Mulyadi. 2008. Sistem Akuntansi, Edisi ke-4. Jakarta : Penerbit Salemba Empat M. Nafarin, 2004, “Penganggaran Perusahaan ”, Salemba Empat, Jakarta

Pemerintah Republik Indonesia No.58 tahun 2005 (pasal 1:13) tentang Pengelolaan Keuangan Daerah.

Peraturan Dirjen Pembendaharaan nomor PER-34/PB/2006 (pasal 1:9)

Peraturan Mentri Dalam Negeri No. 13 dan No. 59 Tahun 2006 tentang Ketentuan Pemerintah.

KATA PENGANTAR

Assalamualaikum, Wr.Wb.

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Laporan Kerja Praktek Kerja Lapangan yang disusun dan diajukan untuk memenuhi salah satu syarat mata kuliah kerja praktek Jenjang Strata Satu Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung. Dalam penyusunan laporan ini, penulis mengambil judul “PROSEDUR REALISASI DANA ANGGARAN DAN PERTANGGUNGJAWABAN PADA DINAS PENDAPATAN DAN PENGELOLAAN KEUANGAN PEMERINTAH KABUPATEN BANDUNG”.

Penulis menyadari bahwa laporan ini masih terdapat banyak kekurangan dan masih jauh dari sempurna karena keterbatasan pengetahuan dan wawasan penulis, oleh karena itu penulis mengharapkan adanya saran dan kritik yang berguna dan membangun bagi semua pihak, bagi penulis khususnya dan pembaca pada umumnya untuk masa yang akan datang.

Pada kesempatan kali ini penulis tidak lupa mengucapkan terima kasih kepada beberapa pihak:

ii

2. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec., Lic, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti, SE., M.Si.,Ak Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Lilis Puspitawati, SE., M.Si.,Ak.,CA Selaku Dosen Koordinator Kerja Praktek Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung dan dosen Wali kelas Ak-2.

5. Sri Dewi Anggadini, SE., M.Si., Selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberikan bimbingan dan koreksi dalam penulisan Laporan Kerja Praktek ini.

6. Bapak Asep Sumpena, SE., Selaku Pembimbing di perusahaan terima kasih atas saran, waktu dan bimbingannya selama penulis melaksanakan kerja praktek di Dinas Pendapatan dan Pengelolaan Keuangan Pemerintah Kabupaten Bandung.

7. Yang Tercinta Kedua Orang Tuaku yang selalu memberikan motivasi, dukungan dan nasehat bagi penulis dalam menyelesaikan Laporan Kerja Praktek ini.

8. Orang Yang Terkasih yang selalu menyemangati penulis dalam menyelesaikan laporan.

Akhir kata penulis mengucapkan terima kasih dan bersyukur kepada Allah SWT yang Maha Pengasih lagi Maha Penyayang selalu memberikan rahmat dan hidayah-Nya serta bagi semua pihak yang telah membantu dalam penyusunan laporan kerja praktek ini.

Wassalamualaikum Wr.Wb

Bandung, Desember 2013

DAFTAR RIWAYAT HIDUP Biodata Diri :

Nama : Fahmy Fadillah Romdhon

Nama Panggilan : Fahmy

Tempat, tanggal lahir : Bandung, 07 Maret 1992

Alamat : Jl. Darta Gunung Leutik Rt/Rw 01/14 Desa Gunung Leutik Kecamatan

Ciparay Kabupaten Bandung

Agama : Islam

Jenis Kelamin : Laki - Laki

Kewarganegaraan : Indonesia

Suku bangsa : Sunda

Riwayat Pendidikan :

Universitas Komputer Indonesia Bandung, Jawa Barat, 2010-sekarang

SMA Plus Tebar Ilmu Ciparay-Bandung, Jawa Barat, 2007-2010

MTs Negeri Ciparay-Bandung, Jawa Barat, 2004-2007

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Kekayaan negara yang dikelola pemerintah adalah dana yang cukup besar jumlahnya. Realisasi dana anggaran dan pertanggungjawaban atas penguna penyelenggara seharusnya didukung dengan jumlah anggaran dan perencanaan yang lebih tepat agar pendistribusian dana menjadi merata pada semua sektor publik sehingga berjalan dengan efektif pengelolaan keuangan pemerintah.

Sistem dan Prosedur Realisasi Dana Anggaran dan pertanggungjawabannya disusun dalam rangka memenuhi amanat Peraturan Perundang-undangan dan sebagai acuan serta pedoman teknis bagi aparat pemerintah Kabupaten Bandung dalam merealisasikan dana anggaran daerah sebagai penjabaran peraturan perundangan-undangan yang mengatur tentang APBD.

Prosedur Reaslisasi Dana Anggaran Daerah terdiri dari : Surat Perintah Pencairann Dana (SP2D). Dalam rangka penyusunan dan pelaksanaan Anggaran Pendapatan dan Belanja Daerah(APBD) diperlukan DPA-SKPD (Dokumen Pelaksanaan Anggaran - Satuan Kerja Perangkat Daerah) dan SIPKD, yaitu merupakan dokumen yang memuat pendapatan, belanja dan pembiayaan serta informasi perkiraan pendapatan dan rencana penarikan dana untuk pengeluaran-pengeluaran yang dibutuhkan tiap-tiap SKPD.

2

periode tertentu. Kemudian ada perubahan APBD yang merupakan penyesuaian capaian target kinerja dan atau prakiraan/ rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama antara pemerintah Kabupaten dengan DPRD, serta di tetapkan dengan peraturan daerah.

Prosedur Penatausahaan keuangan daerah meliputi: Prosedur Penatausahaan penerimaan, dan Prosedur Penatausahaan pengeluaran. Prosedur penatausahaan keuangan daerah baik penerimaan maupun pengeluaran dilaksanakan oleh pejabat/pelaksana penatausahaan keuangan serta didukung dokumen yang dipersyaratkan. Prosedur penatausahaan keuangan daerah terdiri dari prosedur penerimaan dan pengeluaran yang terdapat dalam Peraturan Menteri Dalam Negeri, Nomor 13 Tahun 2006 Tentang “Pedoman Pengelolaan Keuangan

Daerah Jilid I”.

A. Prosedur Penerimaan

Proses penerimaan pendapatan di satuan kerja dapat dibagi menjadi 3 macam yaitu :

1. Pendapatan melalui Bendahara Penerimaan

2. Pendapatan disetor langsung ke Kas Daerah oleh pihak ketiga ; 3. Pendapatan disetor langsung ke Bank Persepsi oleh pihak ketiga. B. Prosedur Pengeluaran

Peraturan Pemnerintah Nomor 24 Tahun 2005 tentang standar akuntansi Pemerintahan. Dalam peraturan Pemerintah ini disebutkan bahwa pengeluaran adalah semua pengeluaran rekening Kas Umun Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang tidak diperoleh pembayarannya kembali oleh pemerintah, sedangkan menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan.

Akuntansi pengeluaran pada satuan kerja dilakukan oleh PPK-SKPD. Akuntansi pengeluaran pada satuan kerja ini meliputi :

1. UP (Uang Persediaan); 2. GU (Ganti Uang); 3. TU (Tambah Uang);

4. Akuntansi Belanja Langsung (LS).

4

Dengan adanya fenomena diatas maka penulis akan membahas tentang “Prosedur Realisasi Dana Anggaran dan Pertanggungjawaban pada bagian keuangan Pemkab Bandung”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari laporan kerja praktek adalah untuk mendapatkan data mengenai prosedur realisasi dana anggaran di Pemerintah Kabupaten Bandung. Sedangkan tujuan dari laporan kerja praktek adalah sebagai berikut:

1. Untuk mengetahui realisasi dana anggaran dan pertanggungjawaban pada Bagian Keuangan Pemerintah Kabupaten Bandung

2. Kendala atau hambatan dalam prosedur realisasi dana anggaran pertanggungjawaban

3. Mencari solusi dari kendala yang ada di dalam prosedur realisasi dana anggaran pertanggungjawaban tersebut.

1.3 Kegunaan Kerja Praktek

Kegunaan dari kerja prektek dapat di lihat dari beberapa sisi yaitu sebagai berikut :

1. Bagi Penulis

Dengan adanya kerja praktek di Pemerintah Kabupatem Bandung penulis dapat :

a. Menginput data keuangan bulanan

c. Menginput kembali Surat Tanda Setoran (STS) untuk menjadi bukti pembukuan.

2. Bagi pemerintahan Kabupanten Bandung bagian keuangan (PEMKAB) Dengan adanya penulis yang melakukan kerja praktek di Pemerintahan Kabupaten Bandung bagian keuangan (PEMKAB) dapat meringankan dan membantu tugas dalam Menginput data pengeluaran.

3. Bagi Universitas Komputer Indonesia

Dengan adanya kerja praktek ini dapat mengaplikasikan mata kuliah komputer aplikasi akuntansi 1 yaitu microsoft word dan software lainnya.

1.4 Metode Kerja Praktek

Dalam penyusunan suatu laporan tertulis, data harus terkumpul secara lengkap atau sesuai dengan judul yang dipilih. Adapun teknik pengumpulan data yang dilakukan oleh penulis menggunakan metode kerja block release sebagai berikut:

1. Studi Lapangan

Yaitu pengumpulan data dan informasi yang dilakukan secara langsung pada objek penelitian. Studi lapangan dilakukan dengan cara sebagai berikut : a. Observasi

6 b. Wawancara (Interview)

Penulis mengadakan tanya jawab secara langsung baik secara formal maupun non formal dengan pihak-pihak yang terkait salah satunya dengan staf bagian keuangan dalam permasalahan yang akan dibahas dalam penulisan laporan kerja praktek, yaitu mengenai Prosedur realisasi dana anggaran pada bagian keuangan pemerintah kabupaten bandung.

c. Dokumen

Penulis mendapatkan dokumen hardcopy berupa struktur organisasi perusahaan dan prosedur akuntansi satuan kerja perangkat daerah.

2. Studi Kepustakaan (Library research)

Yaitu dengan membaca buku peraturan menteri dalam negeri, nomor 13 tahun 2006 tentang “pedoman pengelolaan keuangan daerah jilid I dan II ”untuk menjadi bahan dalam penulisan laporan kerja praktek.

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Lokasi penulis melaksanakan Kerja Praktek ini adalah di Dinas Pendapatan dan Pengelolaan (DPPK) Kabupaten Bandung di Jalan Raya Soreang Km. 17 Kabupaten Bandung 40912

1.5.2 Waktu Kerja Praktek

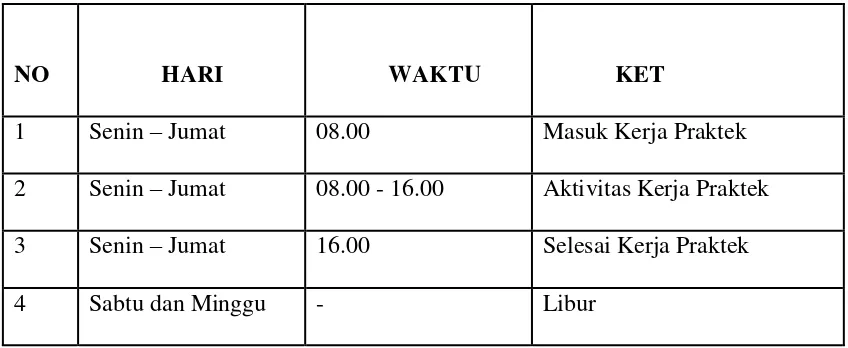

Tabel 1.1 Aktivitas Kerja Praktek

NO HARI WAKTU KET

8

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Berdirinya DPPK

Kabupaten Bandung lahir berdasarkan piagam Sultan Agung Mataram, yaitu pada Ping Songo tahun alif bulan Muharam, atau pada hari sabtu, tanggal 20 April tahun 1641M dan sebagai Bupati pertama adalah Tumenggung Wiraangun-angun (1641-1681).

Cikal bakal Kabupaten Bandung semula berada didaerah Karapiak atau Bojongasih di sungai Cikapundung dekat muara, nama Karapiak kemudian menjadi Citeureup bahkan nama itu menjadi ibu kota kabupaten Bandung yang mempunyai penduduk 200 jiwa. Sultan Agung Mataram, kemudian meminta agar Timbangatem salah satu Kabupaten di Priangan di bawah pemerintah Bupati R. Ardi Kusuma mengirimkan 800 penduduknya untuk mengisi Kabupaten baru.

Ditambah 200 penduduk lama Karapiak, maka didirikanlah bakal ibukota Kabupaten Bandung di tepi muara Cikapundung yang kemudian diberi nama Citeureup. Hari jadi Kabupaten Bandung adalah pada tanggal 20 April 1641.

Kabupaten Bandung yang semula berlokasi di Kodya Bandung ke wilayah hukum Kabupaten Bandung, di daerah Baleendah.

Dalam perkembanganya, di lahan peruntukan Ibukota Kabupaten Bandung itu, sempat di bangun berbagai fasilitas antara lain perkantoran untuk beberapa instansi. Rencana kepindahan ke Ibukota Kabupaten Bandung tersebut, berlanjut hingga jabatan Bupati Bandung di pegang Kol. R. Sani Lupias Abdurrachman (1980-1985), Ia merupakan Bupati ke-21

Akan tetapi atas beberapa pertimbangan, fisik geografis daerah Baleendah tidak memungkinkan untuk Ibukota Kabupaten. Maka pada masa jabatan Bupati Bandung di jabat oleh Kol.H.D. Cherman Effendi (1985-1990), Ibukota Kabupaten di boyong ke lokasi baru yakni Kecamatan Soreang. Bupati ke-22 itu membangun Ibukota Kabupaten Bandung tepatnya di desa Pamekaran pinggir Jalan Raya Soreang-Bandung.

10

Badan Administrasi Keuangan Daerah (BAKD) Kabupaten Bandung berdiri melalui Peraturan Daerah Kabupaten Bandung No. 7 Tahun 2001 tentang pembentukan organisasi daerah Kabupaten Bandung dengan didasari oleh Undang-undang No. 14 tahun 1950 tentang pemerintahan daerah Kabupaten dalam lingkungan Propinsi Jawa Barat (Berita Negara Tahun 1950 ), Undang-undang No. 43 Tahun 1999, tentang Pemerintahan Daerah (Lembaran Negara Tahun 1999 No. 60, Tambahan Lembaran Negara No. 3839). Kemudian pada tahun 2002 SOTK BAKD. Dan SK Bupati Bandung No 10/2002 tentang pembentukan lembaga teknis Daerah Kabupaten Bandung. Terjadi perubahan pada Belanja sebelumnya Belanja rutin dan Belanja Pembangunan menjadi Belanja Aparatur dan Belanja Pelayanan Publik.

BAKD Kabupaten Bandung didirikan dengan tujuan membantu Bupati dalam merumuskan dan menentukan kebijaksanaan teknis di bidang administrasi keuangan yang meliputi :

Anggaran Perbendaharaan Verifikasi

Pengolahan aset daerah

Menyusun perhitungan APBD dan Neraca Daerah

nama baru yaitu Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) sebagai Satuan Kerja Pengelola Keuangan Daerah (SKPKD) atau dengan nama lainnya SKPKD sebagai Pejabat Pengelola Keuangan Daerah (PPKD) atau Bendahara Umum Daerah (BUD). Secara garis besar berdirinya DPPK terlihat dari susunan berikut ini : • Bagian Keuangan Setda Sampai Dengan Tahun 2000

• BAKD 2001 – 2008 ( Meliputi Bidang Pengelolaan Aset Daerah) • DPPK 2008 – sekarang ( bidang aset menjadi bagian aset di setda )

2.2 Struktur Bagian Keuangan

Dalam suatu Organisasi akan lebih baik adanya suatu kepastian akan tata kerja suatu lembaga yang mendukung kegiatan organisasi itu supaya bergerak, sehingga ada kejelasan bagi kita dalam meneliti kegiatan-kegiatan tersebut dan adanya keteraturan tata kerja yang akan menjadikan keberhasilan organisasi itu dalam mencapai tujuan organisasi yang telah disusun sebelumnya.

Sama halnya dengan Dinas Pendapatan dan Pengeloaan Keuangan (DPPK) Daerah Kab.Bandung berdasarkan Perda No.20 tahun 2007 tentang pembentukan organisasi dinas daerah kab.bandung paragraf 13 pasal 30 tentang susunan organisasi pada DPPK, maka struktur organisasi nya terdiri dari:

1. Kepala Dinas

2. Sekretariat, terdiri dari :

12

b. Sub Bagian Umum dan Kepegawaian c. Sub Bagian Keuangan

3. Bidang Perencanaan Pengendalian Operasional, terdiri dari: a. Seksi Perencanaan dan Pendapatan

b. Seksi Pemantauan dan Pengendalian c. Seksi Analisa, Evaluasi, dan Pelaporan 4. Bidang Pendapatan, terdiri dari:

a. Seksi Pendapatan Asli Daerah b. Seksi Dana Perimbangan

c. Seksi Lain – lain Pendapatan yang Sah 5. Bidang Anggaran, terdiri dari:

a. Seksi Penyusunan Anggaran Pendapatan dan Pembiayaan b. Seksi Penyusunan Anggaran Belanja Langsung

c. Seksi Penyusunan Anggaran Belanja Tidak Langsung 6. Bidang Perbendaharaan, terdiri dari:

a. Seksi Administrasi Perbendaharaan

b. Seksi Penelitian dan Penerbitan Surat Perintah Pencairan Dana (SP2D) c. Seksi Kas Daerah

7. Bidang Akuntansi, terdiri dari:

a. Seksi Pendapatan dan Pembiayaan b. Seksi Belanja Langsung

8. Jabatan Fungsional

Gambar 2.1 Struktur Organisasi KEPALA DINAS

PERBENDAHARAAN PENDAPATAN ANGGARAN

SEKRETARIAT PERENCANAAN AKUNTANSI UPTD

PENGENDALIAN OPERASIONAL

JABATAN FUNGSIONAL

a. Sub Bagian Penyusunan Program b. Sub Bagian

Umum dan Kepegawaia n

c. Sub Bagian Keuangan

a. Seksi Pendapatan dan

Pembiayaan b. Seksi Belanja

Langsung c. Seksi Belanja

Tidak Langsung a. Seksi

Pendapatan Asli Daerah

b. Seksi Dana Perimbangan c. Seksi Lain – lain

Pendapatan yang Sah

a. Seksi Administrasi Perbendaharaan b. Seksi Penelitian dan Penerbitan Surat Perintah Pencairan Dana (SP2D) c. Seksi Kas

Daerah

a. UPTD Pajak Daerah, yang membawahkan Sub.Bagian Tata Usaha

b. UPTD Pajak Bumi dan Bangunan, yang membawahkan Sub.Bagian Tata Usaha

c. UPTD Belanja Tidak Langsung, yang membawahkan Sub,Bagian Tata Usaha

a. Seksi Penyusunan Anggaran Pendapatan dan Pembiayaan b. Seksi Penyusunan

Anggaran Belanja Langsung c. Seksi Penyusunan

15

Berdasarkan struktur organisasi maka Tugas Pokok dan Uraian Tugas dari tiap – tiap Bidang di DPPK terdiri dari:

1. Kepala Dinas

Tugas Pokok: memimpin, mengatur, mengkoordinasikan dan mengendalikan kegiatan Dinas dalam melaksanakan Kewenangan Daerah di Bidang Perimbangan Keuangan Daerah Sub Bidang Administrasi Keuangan Daerah dan Sub Bidang Pendapatan Daerah.

2. Sekretariat, terdiri dari :

Tugas Pokok : Melaksanakan Pengelolaan Penyusunan Program, Umum dan Kepegawaian serta Keuangan.

Uraian Tugas :

a. Menyusun rencana kegiatan DPPK berdasarkan program kerja DPPK sebagai pedoman pelaksanaan tugas ;

b. Mengkoordinasikan bawahan dalam melaksanakan ketatausahaan yaitu kegiatan kepegawaian, umum, perlengkapan, perencanaan dan kearsipan keuangan.

c. Memberi petunjuk pengadaan barang ATK sesuai pedoman yang berlaku ; d. Mengatur pembagian tugas bawahan sesuai dengan tugasnya baik secara

lisan maupun tulisan ;

e. Memantau dan mengendalikan kegiatan kesekretariatan DPPK ; f. Melaksanakan pembinaan adminstrasi ketatausahaan ;

h. Mengkoordinasikan administrasi DPPK; i. Menyusun Nota Keuangan APBD ;

j. Mengevaluasi kegiatan Sekretariat untuk mengetahui kesesuaian dengan rencana ;

k. Melaporkan pelaksanaan kegiatan Sekretariat kepada atasan ;

l. Memberikan arahan terhadap kegiatan Administrasi Keuangan pada DPPK m.Melaksanakan tugas lain yang diberikan oleh atasan.

3. Bidang Perencanaan Pengendalaian Operasional, terdiri dari:

Tugas Pokok : Memimpin, mengkoordinasikan dan mengendalikan tugas di Perencanaan dan Pendapatan ,Pemantauan dan Pengendalian serta Analisa, Evaluasi, dan Pelaporan

4. Bidang Pendapatan, terdiri dari:

Tugas Pokok : Memimpin, mengkoordinasikan dan mengendalikan tugas di Bidang Pendapatan Asli Daerah, Dana Perimbangan dan Lain – lain Pendapatan yang Sah

Uraian Tugas :

a. Menyusun rencana kerja Bidang Pendapatan ;

b. Mendistribusikan dan memberi petunjuk pelaksanaan tugas kepada bawahan ;

c. Memantau dan mengendalikan kegiatan bawahan ; d. Mengkoordinasikan kegiatan bawahan ;

16

f. Mengoreksi konsep pedoman dan petunjuk teknis pembinaan perawatan serta inventaris barang di Lingkungan Pemerintah Kabupaten Bandung ; g. Memantau proses pengadaan barang/jasa dengan cara pelelangan ,

pemilihan langsung maupun penunjukan langsung sesuai dengan ketentuan yang berlaku ;

h. Mengatur dan menyelenggarakan pelaksanaan pelelangan barang/jasa kebutuhan Pemerintah Kabupaten Bandung ;

i. Menginventaris Aset Pemerintah Kabupaten Bandung yang meliputi barang bergerak maupun tidak bergerak ;

j. Memeriksa daftar pengajuan kebutuhan barang/jasa disesuaikan dengan Anggaran ;

k. Memeriksa rencana pengadaan kebutuhan barang yang diusulkan dari Unit Kerja yang berada di Lingkungan Pemerintah Kabupaten Bandung ;

l. Memeriksa konsep kebutuhan barang dan cetakan Barang Quasi sesuai dengan ketentuan yang berlaku ;

m.Memeriksa dan meneliti konsep barang inventaris yang akan dihapuskan sesuai dengan permohonan dari Unit Kerja ;

n. Menyelenggarakan pengadaan barang/jasa berdasarkan ketentuan peraturan yang berlaku ;

o. Melaksanakan konsultasi dan koordinasi kegiatan dengan pejabat pada Unit Kerja/Dinas/Instansi/Badan/Lembaga terkait ;

q. Menyusun laporan kegiatan Bidang Pendapatan ;

r. Melaksanakan tugas kedinasan lain sesuai dengan bidang tugasnya.

5. Bidang Anggaran, terdiri dari:

Tugas Pokok: Memimpin, mengkoordinasikan dan mengendalikan tugas di Bidang Anggaran yang meliputi Penyusunan Anggaran Pendapatan dan Pembiayaan, Penyusunan Anggaran Belanja Langsung dan Penyusunan Anggaran Belanja Tidak Langsung

Uraian Tugas Bidang Anggaran :

a. Menyusun Rencana Kepala Bidang Anggaran.

b. Mendistribusikan dan memberikan Petunjuk Pelaksanaan tugas kepada bawahan ;

c. Membantu dan mengendalikan kegiatan bawahan ; d. Mengkoordinasikan kegiatan bawahan ;

e. Mengevaluasi hasil kerja bawahan ;

f. Menyusun konsep sajian materi penyusunan APBD Aparatur Daerah dan Pelayanan Publik ;

g. Menyusun konsep Anggaran Kas (Cash Budget) dalam rangka poengendalian pengeluaran Kas Daerah ;

h. Menyusun konsep materi rancangan Surat Keputusan Otorisasi (SKO) Aparatur Daerah dan Pelayanan Publik ;

18

j. Memantau Pelaksanaan perkembangan Anggaran Aparatur Daerah dan Pelayanan Publik ;

k. Melaksanakan Konsultasi dan Koordinasi kegiatan dengan Pejabat pada unit kerja/Dinas/Instansi/Badan/Lemabga Terkait ;

l. Menyusun laporan kegiatan Bidag Anggaran ;

m.Melaksanakan Tugas kedinasan lain sesuai dengan bidang tugasnya ; 6. Bidang Perbendaharaan, terdiri dari:

Tugas Pokok: Memimpin, mengkoordinasikan dan mengendalikan tugas di Bidang Perbendaharaan yang meliputi Administrasi Perbendaharaan, Penelitian dan Penerbitan Surat Perintah Pencairan Dana (SP2D) dab Kas Daerah

Uraian Tugas Bidang Perbendaharaan :

a. Menyusun rencana kerja Bidang Perbendaharaan

b. Mendistribusikan dan memberi petunjuk pelaksanaan tugas kepada bawahan

c. Memantau dan mengendalikan kegiatan bawahan d. Mengkoordinasikan kegiatan bawahan.

e. Mengevaluasi hasil kerja bawahan.

f. Menyusun konsep Pedoman petunjuk teknis pelaksanaan perbendaharaan Belanja Aparatur Daerah dan Belanja Pelayanan Publik.

h. Memeriksa setiap SPP yang diajukan oleh Pemegang Kas baik Belanja Aparatur Daerah dan Belanja Pelayanan Publik.

i. Memeriksa persiapan penerbitan SPMU Belanja Aparatur Daerah dan Pelayanan Publik.

j. Menyusun konsep penerbitan SPMU Belanja Aparatur Daerah dan Pelayanan Publik.

k. Menandatangani SPMU dan Daftar Penguji SPMU Belanja Aparatur Daerah dan Pelayanan Publik.

l. Menyusun konsep bahan pembinaan Bendaharawan.

m.Menyusun konsep dan mengolah penyelesaian masalah perbendaharaan dan tuntutan ganti rugi Keuangan Daerah.

n. Menyusun konsep rekapitulasi belanja barang dari Dinas/Instansi/Satuan Kerja di Lingkungan Pemerintah Kabupaten Bandung sebagai lampiran Perhitungan Anggaran.

o. Melaksanakan konsultasi dan koordinasi dengan Pejabat pada Unit Kerja/Dinas/Instansi/Badan/ Lembaga terkait.

p. Menyusun laporan kegiatan Bidang Perbendaharaan.

q. Melaksanakan tugas kedinasan lain sesuai dengan bidang tugasnya.

7. Bidang Akuntansi, terdiri dari:

20 Uraian Tugas Bidang Akuntansi :

a. Menyusun Rencana Kepala Bidang Akuntansi.

b. Mendistribusikan dan memberikan Petunjuk Pelaksanaan tugas kepada bawahan ;

c. Memantau dan mengendalikan kegiatan bawahan ; d. Mengkoordinasikan kegiatan bawahan ;

e. Mengevaluasi hasil kerja bawahan ;

f. Menyiapkan dan menyajikan materi petunjuk pelaksanaan Akuntansi Belanja Aparatur Daerah, Belanja Pelayanan Publik, Penerimaan dan Pembiayaan ;

g. Memeriksa laporan Buku Kas (B.IX) bulanan sesuai dengan ketentuan yang berlaku ;

h. Memeriksa kelengkapan tanda bukti Penerimaan dan Pembiayaan pada Buku Kas (B.IX) ;

i. Menyusun pedoman petunjuk teknis akuntansi secara sistematis dan kronologis setiap bukti Penerimaan dan Pembiayaan serta Daftar Pembukuan Administratif ;

j. Menyusun laporan ikhtisar keuangan pada setiap semesteran serta menyusun Perhitungan APBD ;

k. Melaksanakan konsultasi dan koordinasi kegiatan dengan Pejabat pada Unit Kerja/DIBALE terkait ;

m.Melaksanakan Tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya ;

8. UPTD, terdiri dari:

Memimpin, mengkoordinasikan dan mengendalikan tugas di Bidang UPTD Pajak Daerah, yang membawahkan Sub.Bagian Tata Usaha, UPTD Pajak Bumi dan Bangunan, yang membawahkan Sub.Bagian Tata Usaha, UPTD Belanja Tidak Langsung, yang membawahkan Sub,Bagian Tata Usaha

A. Kegiatan Umum Instansi / Perusahaan

1. Tugas pokok Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab.Bandung

DPPK mempunyai tugas pokok membantu Bupati dalam merumuskan dan menentukan kebijaksanaan teknis di bidang administrasi keuangan daerah yang meliputi anggaran, perbendaharaan, akuntansi, verifikasi, pengelolaan asset daerah serta melaksanakan ketatausahaan DPPK.

2. Fungsi Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kab.Bandung DPPK mempunyai fungsi sebagai berikut :

22 3. Kewenangan DPPK Kab.Bandung

1) Pelaksanaan pengelolaan ketatausahaan Badan 2) Pengelolaan administrasi keuangan daerah

3) Pengawasan dan pengendalian penerimaan dan pendapatan daerah 4) Penyelenggaraan penerimaan dan pengeluaran keuangan daerah 5) Penyusunan anggaran pendapatan dan belanja daerah

6) Pelaksanaan pembukuan penerimaan dan pengeluaran keuangan daerah

7) Pelaksanaan verifikasi, penerimaan dan belanja Daerah

8) Pengaturan relokasi pengeluaran dan pendapatan daerah untuk penyelenggaraan pemerintahan

9) Pengelolaan asset daerah 10) Pengelolaan kas daerah.

4. Ketentuan Jam Kerja dan Disiplin Pegawai Keadaan Pegawai

Jumlah pegawai DPPK sebanyak 134 orang. Terdiri dari 37 orang perempuan dan 79 orang laki-laki. Pangkat dan golongan pegawai berpariasi mulai dari golongan II sampai dengan golongan IV, jenjang pendidikan juga berpariasi S2, S1, D3 dan selebihnya lulusan dari SLTA dan SLTP.

Ketentuan Jam Kerja

Untuk melancarkan aktivitas para pegawainya, Dinas Pendpatan dan Pengeloaan Keuangan (DPPK) menentukan jam kerja bagi para pegawainya, antara lain :

a) Hari Senin s/d Kamis

Pukul 07.30 - 07.40 = Upacara Pagi/Apel Pagi

Pukul 07.40 - 12.00 = Jam Kerja

Pukul 12.00 - 13.00 = Jam Istirahat

Pukul 13.00 - 15.30 = Jam Kerja

Pukul 15.30 = Jam Pulang

b) Hari Jum’at

Pukul 07.30 - 07.40 = Upacara Pagi/Apel Pagi

Pukul 07.40 - 11.30 = Jam Kerja

Pukul 11.30 - 13.00 = Jam Istirahat/ Sholat Jum’at

Pukul 13.00 - 16.00 = Jam Kerja

Pukul 16.00 = Jam Pulang

24 5. Disiplin Kerja

Untuk menciptakan tenaga kerja yang produktif, sebuah instasi memerlukan Peraturan Disiplin Pegawai yang berguna untuk meningkatklan kualitas dan kuantitatif para pegawainya.

Disiplin pegawai adalah peraturan yang memuat larangan, sanksi apabila peraturan tidak ditaati atau dilanggar maka jaminan tata tertib dan kelancaran tata pelaksanaan tugasnya. Maka untuk jaminannya dengan tidak mengurangi ketentuan dalam peratuaran perundang-undangan pidana dalam kedisiplinan pegawai. Untuk itu pemerintah telah mengeluarkan peratuaran Disiplin Pegawai Negeri N0.30 Tahun 1980, yang dimaksud dengan peraturan Disiplin Pegawai Negeri Sipil (PNS) adalah sebagai berikut :

“ Peraturan disiplin Pegawai Negeri Sipil adalah peraturan yang mengatur

kewajiban, larangan, sanksi apabila kewajiban tidak ditaati/ larangan dilanggar oleh Pegawai Negeri Sipil (PNS)”.

Jika PNS melanggar peraturan yang telah ditetapkan oleh Pemerintah, maka PNS tersebut diberi hukuman sesuai dengan kesalahan dan pelanggaran yang dilakukan oleh PNS.

1. Teguran Lisan

a. Dalam menyatakan jenis hukuman disiplin teguran lisan, pejabat yang berwenang menghukum dan memberitahukan kepada PNS yang dijatuhi hukuman disiplin tentang pelanggaran disiplin yang dilakukannya.

b. Setiap jenis hukuman disiplin teguran lisan yang dijatuhkan kepada seorang PNS wajib diberitahukan secara tertulis oleh pejabat yang berwenang menghukum yang bersangkutan kepada pejabat yang mengurus kepegawaian.

2. Teguran Tertulis

Dalam surat hukuman tertulis itu harus disebutkan pelanggaran disiplin yang dilakukan oleh PNS yang bersangkutan.

3. Pernyataan Tidak Puas Secara Tertulis

Dalam surat hukuman pernyataan tidak puas secara tertulis itu harus disebutkan pelanggaran disiplin yang dilakukan PNS yang bersangkutan.

4. Penundaan Kenaikan Gaji Berkala

a. Jenis hukuman disiplin berupa penundaan kenaikan gaji berkala ditetapkan untuk masa sekurang-kurangnya 3(tiga) bulan dan untuk masa paling lama adalah 1 (satu) tahun.

26 5. Penundaan Kenaikan Pangkat

a. Jenis hukuman disiplin yang berupa penundaan kenaikan pangkat itu, ditetapkan untuk masa sekurang-kurangnya 6 (enam) bulan dan untuk masa paling lama adalah 1 (satu) tahun, terhiting mulai tanggal kenaikan pangkat yang bersangkutan dapat dipertimbangkan.

b. Dalam surat hukuman disiplin penundaan kenaikan pangkat harus disebutkan pelanggaran yang dilakukan oleh PNS yang bersangkutan.

6. Penurunan Pangkat

a. Jenis hukuman disiplin yang berupa penurunan pangkat ditetapkan untuk masa sekurang-kurangnya 6 (enam) bulan dan untuk masa paling lama adalah 1 (satu) tahun.

b. Setelah masa menjalani hukuman disiplin penurunan pangkat maka pangkat PNS yang bersangkutan dengan sendirinya kembali pada pangkat semula.

7. Pembebasan Dari Jabatan

48 BAB IV

KESIMPULAN DAN SARAN

4.1Simpulan

Berdasarkan hasil kerja praktek yang dilaksanakan penulis pada pada Dinas Pendapatan dan Pengelolaan Keuangan Kab. Bandung, dan berdasarkan dari pembahasan yang telah dikemukakan pada bab sebelumnya, maka penulis dapat menyimpulkan sebagai berikut :

1. Pemerintah merealisasikan dana anggaran berdasarkan permohonan anggaran dari kepala SKPD dengan tujuan untuk melengkapi sarana dan prasarana di wilayah SKPD. Dengan adanya realisasi dana anggaran maka Kepala SKPD selaku pengguna anggaran menyusun laporan realisasi semester pertama anggaran pendapatan dan belanja SKPD dan prognosis sebagai hasil pelaksanaan anggaran yang menjadi tanggungjawabnya sebagai dasar penyusunan laporan semester pertama APBD paling lama 10 (sepuluh) hari setelah semester pertama tahun anggaran berkenaan berakhir.

2. Hambatan dalam pengisian prosedur realisasi pertanggungjawaban membutuhkan waktu yang lama karena kurangnya koordinasi dalam penyampaian laporan dan para pengguna sumbangan tidak melampirkan bukti transaksi.

terhambat dan dapat memanfaatkan waktu secara efektif, efisien dan objektif dan hal yang dapat menghambat perealisasian dan Pertanggungjawaban yaitu terkadang pengguna sumbangan dana tidak melampirkan bukti transaksi. Jadi sebaiknya pegawai yang memberikan sumbangan dana mengingatkan kembali untuk melampirkan bukti transaksi.

4.2Saran

Berdasarkan uraian tersebut, maka penulis ingin mengemukakan saran dengan harapan dapat dijadikan bahan pertimbangan dalam prosedur realisasi dana anggaran dan pertanggungjawaban untuk yang akan datang, yaitu sebagai berikut :

1. Dalam prosedur realisasi dana anggaran dan pertanggungjawabannya sebaiknya pemerintah menggunakan sistem online yang diharapkan agar tiap-tiap SKPD tidak perlu mendatangi kantor DPPK.

2. Bagi Bendahara Penerimaan Pembantu agar lebih teliti dalam mengecek dokumen dari tiap-tiap SKPD agar perealisasian berjalan dengan lancar tanpa hambatan.