DI KPP MADYA BANDUNG)

THE EFFECT OF UNDERSTANDING ACCOUNTING TAX AND APPLICATION SYSTEM ADMINISTRATION MODERN

TAX OF TAX COMPLIANCE

(SURVEY ON TAXPAYERS AGENCY IN KPP MADYA BANDUNG)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Sidang Skripsi Pada Program Studi Akuntansi Strata Satu

Oleh:

LYDIA 21110115

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

181

Place/date of Birth : Bandung/ September 22 1992

Age : 21 years old

Marital Status : Single Nationality : Indonesia Religion : Christian

Residence Address : Sarijadi Blok 2 No 102 Bandung 40151 Phone/Hp : (022) 2018977/ 085721888970

Dicipline/Facullty : Accounting, S1 Universitas Komputer Indonesia

Email : Lydia Sitorus@Gmail.com & Lydia Sitorus@yahoo.co.id

Educational Background :

a. Formal Education :

University : Universitas Komputer Indonesia Program S1 Ekonomi

2010 - 2014 Senior High School : SMAK BPPK Bandung 2007 - 2010 Junior High School : SMP Kartika Siliwangi III-2 Bandung 2004 - 2007 Elementary School : SD Negeri Sarijadi XI Bandung 1999 - 2004

b. Non Formal Education :

1. Brevet Perpajakan A dan B Sep-Des 12

2. Studi lapangan Bursa Efek Indonesia Feb-13

3.Kerja Praktek Bank BJB Agus-Sep13

4. Hardware Komputer Maret-Juli 14

Skills & Spesific Abilities :

* Computer

- Operating System Windows 2000,Ms Office 2000/XP/2003/2007/2010

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN ... ii

MOTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

x

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 10

1.5 Lokasi dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Pemahaman Akuntansi Pajak ... 13

2.1.1.1 Pengertian Pemahaman ... 13

2.1.1.2 Pengertian Akuntansi ... 14

2.1.1.3 Pengertian Akuntansi Pajak ... 16

2.1.1.4 Pengertian Pemahmanan Akuntansi Pajak ... 17

2.1.1.5 Konsep Pemahaman Akuntansi Pajak ... 19

2.1.1.6 Dimensi Pemahaman Akuntansi Pajak ... 20

2.1.1.7 Indikator Pemahaman Akuntansi Pajak ... 21

2.1.2 Penerapan Sistem Administrasi Perpajakan Modern ... 22

2.1.2.1 Pengertian Sistem ... 22

2.1.2.2 Pengertian Administrasi Perpajakan ... 23

xi

2.1.2.4 Konsep Penerapan Sistem Administrasi

Perpajakan Modern ... 26

2.1.2.5 Dimensi Penerapan Sistem Administrasi Perpajakan Modern ... 29

2.1.2.6 Indikator Penerapan Sistem Administrasi Perpajakan Modern ... 30

2.1.3 Kepatuhan Perpajakan ... 31

2.1.3.1 Pengertian Kepatuahan Perpajakan ... 31

2.1.3.2 Manfaat dan Kriteria Kepatuahan Perpajakan ... 32

2.1.3.3 Dimensi Kepatuahan Perpajakan ... 34

2.1.3.4 Indikator Kepatuahan Perpajakan ... 35

2.1.4 Hasil Penelitian Sebelumnya ... 36

2.2 Kerangka Pemikiran ... 38

2.2.1 Pengarruh Pemahaman Akuntansi Pajak dengan Kepatuhan Perpajakan ... 39

2.2.2 Pengaruh Penerapan Sistem Administrasi Perpajakan modern dengan Kepatuhan Perpajakan ... 40

2.3 Hipotesis ... 42

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 44

3.2 Metode Penelitian ... 44

3.2.1 Disain Penelitian ... 47

xii

3.4 Sumber Data ... 55

3.5 Alat Ukur Penelitian ... 56

3.5.1 Uji Validitas ... 56

3.5.2 Uji Reabilitas ... 57

3.5.3 Uji MSI (Data Ordinal ke Interval) ... 58

3.6 Populasi dan Penarikan Sampel ... 59

3.6.1 Populasi ... 59

3.6.2 Penarikan Sampel ... 60

3.7 Metode Pengumpulan Data... 61

3.8 Metode Pengujian Data... 64

3.8.1 Metode Analisis ... 64

3.8.2 Pengujian Hipotesis ... 77

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 82

4.1.1 Sejarah KPP Madya Bandung ... 82

4.1.2 Stuktur Organisasi KPP Madya Bandung ... 85

4.1.3 Job Description KPP Madya Bandung ... 87

4.1.4 Aktivitas KPP Madya Bandung ... 89

4.2 Karakteristik Responden ... 90

4.3 Pengujian Alat Analisis Data (Data Primer) ... 98

4.3.1 Hasil Pengujian Validitas ... 98

xiii

4.4 Analisis Deskriptif ... 101 4.4.1 Analisis Deskriptif Pemahaman

Akuntansi Pajak ... 101 4.4.2 Analisis Deskriptif Sistem Administrasi

Perpajakan Modern ... 107 4.4.3 Analisis Deskriptif Kepatuhan Perpajakan ... 114 4.5 Analisis Verifikatif ... 123

4.5.1 Analisis Pengaruh Pemahman Akuntansi Pajak dan Penerapan Sistem Administrasi Perpajakan

Modern Terhadap Kepatuhan Perpajakan ... 123 4.5.2 Pengujian Kecocokan Model Pengukuran (Outer Model) .. 125 4.5.3 Pengujian Model Sruktural (Inner Model) ... 133 4.5.4 Pengujan Kecocokan Model Gabungan

(Combination Model) ... 135 4.5.5 Hasil Pengujian Hipotesis ... 136 4.6 Pembahasan ... 142

4.6.1 Analisis Pengaruh Pemahaman Akuntansi

Pajaka Terhadap Kepatuhan Perpajakan ... 142 4.6.2 Analisis Penerapan Sistem Adminitrasi Perpajakan

xiv

BAB V KESIMPULAN DAN SARAN ... 149

5.1 Kesimpulan ... 149

5.2 Saran ... 150

5.2.1 Saran Operasional ... 150

5.2.2 Saran Pengembangan Ilmu ... 151

DAFTAR PUSTAKA ... 152

LAMPIRAN - LAMPIRAN ... 156

152

DAFTAR PUSTAKA

Abdul Kadir. 2003. Dasar Pemrograman Web dengan ASP, Andi, Yogyakarta. Abdul Rahman. 2010. Paduan Pelaksanaan Administrasi Perpajakan Untu

Karyawan, Pelaku Bisnis, dan Perusahaan, Nuansa, Jakarta

Anas, Sudijono.2009. Pengantar statistik pendidikan,PT. Raja Grafindo Persada, Jakarta.

Andri Kristanto 2008,Perancangan Sistem Infoormasi dan Aplikasinya Gava Media, Yogyakarta.

Arifin, Johar,2007, Cara Cerdas Menilai Kinerja Perusahaan (Aspek Finansial

Dan Aspek Non Finansial) Berbasis Komputer, PT Elex Media Komputindo, Jakarta

Azhar Susanto,200 “Sistem Informasi Manajemen”:Konsep dan

Pengembanganya: Lingga Jaya, Bandung.

Chin, W.W. 1998. The Partial Least Squares Approach for Structural Equation Modeling. Cleveland. Ohio.

Direktorat Jendral Pajak Kantor Wilayah DJP Jawa Barat I.2012.Buku Kerja Kantor Pelayanan Pajak Madya Bandung.

Djaali. 2008 Psikologi Pendidikan. PT.Bumi Aksara. Jakarta

Ely Suhayati dan Sri Dewi Anggadini 2009, Akuntansi keuangan Universitas Komputer Indonesia (UNIKOM), Bandung.

Firdaus. 2005. 7 Jam Belajar Interaktif PHP & MySQL dengan Dreamwever. Maxikom, Palembang.

Gunadi Djoned.2005. Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak. Jurnal Pepajakan Indonesia, vol 4,5 :4-9. Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Jakarta.

Indahyanti, Uce dan Arif Djunaedy. 2013. Pengukuran penerimaan Instruktur terhadap Teknologi Learning Management SystemMenggunakan Modifikasi Model Unified Theory of Acceptance and Use of Technologi (UTAUT). Jurnal Sistem Informasi Volume 4, Nomor 4 Maret 2013. Ismawan,Indra.2001.Reformasi Perpajaka : Salemba Empat, Jakarta.

James, A. Hall, 2007.Sistem Informasi Akuntansi.Edisi Ketiga, Terjemahan Amir Abadi Yusuf, Salemba Empat, Jakarta

.

Kieso, Donald E., Jerry J. Weygandt, dan Terry D. Warfield, 2012. Akuntansi Intermediete, Terjemahan Emil Salim, Jilid 1, Edisi Dua Belas, Penerbit Erlangga, Jakarta.

Marcus Taufan Sofyan.2005.Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak, STAN, Tanggerang.

Narimawati, Umi, Anggadini, S.D. & Ismawati, L. 2010. Penilisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis. Nasution. (2004). Metode Research. :Bumi Aksara, Jakarta.

Nur Hidayat 2013. Pemeriksaan Pajak Menghindarai dan Menghadapi : PT Elex Meding Komputindo, Jakarta.

Rahmah Elin.(2013) Penerapan Asesment Portofolio Dalam Upaya Meningkatkan Motifasi dan Hasil Belajar Siswa SMP Pada Praktikum Uji Makanan. Skripsi Pendidikan Biologi Upi Bandung.

Rapina, Jerry & Yenni Carolina. 2011. “Pengaruh Penerapan Sistem

Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak

(Survey Terhadap Kantor Pelayanan Pajak Pratama Bandung Cibeunying)”.Jurnal Riset Akuntansi Vol. III No. 2 Oktober 2011.

Rulyanti Susi Wardhani. (2008). “Pengaruh Audit Internal Terhadap Efektivitas Pelaksanaan Struktur Pengendalian Intern pada Badan Usaha Milik Negara (BUMD) di Propinsi Sumatera Selatan”. Skripsi. Bandung: Fakultas Ekonomi Universitas Padjajaran.

Setiawan, Agus, Musri, Basri, 2006 Perpajakan Umum. Pt Raja Grafindo Persada, Jakarta

Siti Kurnia Rahayu, 2010 .Perpajakan Indonesia : Konsep dan Aspek Formal, Graha Ilmu,Yogyakarta.

Siti Resmi. 2009. Perpajakan : Teori dan Kasus Edisi 5, Salemba Empat. Jakarta. Sofana, Iwan. 2012. CISCO CCNA dan Jaringan Komputer. (Edisi Revisi).

Bandung : Informatika Bandung

Sri Ernawati & Mellyana Wijaya.2011. “Pengaruh Pemahaman Akuntansi Pajak Terhadap Kepatuhan Wajib Pajak (Survey Terhadap Kantor Pelayanan Pajak Prtama Banjarmasin)”. Jurnal SPRED-April 2011, Volume 1 Nomor1.

Sri Rahayu & Ita Salsalina Lingga 2009.”Pengaruh Modernisasi Sistem

Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak” (Survey atas Wajib Pajak Badan pada KPP Pratama Bandung ”X”). Jurnal Akuntansi Vol.1 No.2 November 2009:119-138.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D : Alfabeta, Bandung.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D : Alfabeta, Bandung.

Sugiyono. 2013. Metode Penelitian Kuantitatif, Kualitatif dan R&D : Alfabeta, Bandung.

Suharsimi Arikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Sukrisno Agoes dan Estralita Trisnawati. 2009. Akuntansi Perpajakan : Salemba Empat, Jakarta.

Suparman, S. 2010. Gaya Mengajar yang Menyenangkan Siswa: Pinus Book Publisher, Yogyakarta.

Uma Sekaran, 2006, Research Methods For Business, Edisi 4, Buku 2 : Salemba Empat, Jakarta.

Undang-undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Jakarta.

Waluyo, (2009). Perpajakan Indonesia. Edisi Keenam. Salemba Empat. :Undang – Undang, Jakarta.

Wing Wahyu Winarno, 2006. Sistem Informasi Akuntansi : UPP STIM YKPN, Yogyakarta

Yong, Y. dan Miler., F. Y.2008. “Effects of used lubricating oil on two mangroves Aegiceras corniculatum and Avicenniamarina”. Journal of Environmental Sciences 19(2008) 1355–1360. State Key Laboratory of Marine Environmental Science, Xiamen University; Xiamen 361005 dan Department of Biology and Chemistry, City University of Hong Kong; Hong Kong.

vi

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa, atas rahmat dan hidayatNya sehingga peneliti dapat menyelesaikan Penelitian ini yang berjudul “Pengaruh Pemahaman Akuntansi Pajak Dan Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Perpajakan

Pada Wajib Pajak Badan Di Kantor Pelayanan Pajak Madya Bandung”.

Tujuan penelitian ini adalah untuk memenuhi persyaratan gelar sarjana ekonomi pada jurusan Akuntansi di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Peneliti sangat menyadari bahwa dalam penelitian ini masih jauh dari sempurna, dan banyak kekurangan baik dalam metode penulisan, dari segi penggunaan tata bahasa maupun dalam pembahasan materi. Semua ini dikarenakan keterbatasan kemampuan Peneliti oleh karena itu, Peneliti mengharapkan saran dan kritik yang bersifat membangun kepada Peneliti, yang dikemudian hari Peneliti dapat memperbaiki segala kekuranganya. Selama penulisan ini, Peneliti selalu mendapatkan dukungan, bimbingan, dorongan, serta semangat dari semua pihak yang telah membantu Penulis.

vii

Ucapan terimakasih juga peneli sampaikan kepada yang terhormat:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Dosen Wali pada kelas Akuntansi-3 angkatan 2010. 5. Dr Siti Kurnia Rahayu, SE.,M.Ak,.CA. dan Dian Dwinita K, SE.,M.Si selaku

Penguji siding Skripsi.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali peneliti dengan pengetahuan.

7. Bapak Budi Prasetya selaku Kepala Kantor Pelayanan Pajak Madya Bandung yang telah memberikan izin untuk melakukan penelitian beserta Bapak Sofiyan, Bapak Agus Puji dan Bapak Agung yang telah membantu dalam menyelesaikan penelitian ini.

8. Yang tercinta Mamah (Ibu. Lasmaida Tambun) dan Papah (Bpk. Dortan Sitorus) serta Kakak (Marlince), Abang (Prengki) dan adik (Alfian) ku tercinta atas doa dorongan moril, kritik dan saran yang sangat berguna serta bantuan materil selama penulisan Skripsi ini.

viii

10. Sahabat-sahabat terkasih (Derry Dessyany , Neneng Asyiah dan Helga Fahresi) atas dorongan moril, dan saling menyemangati selama proses penulisan Skripsi.

11. Teman-teman di kelas Ak-3 angkatan 2010, atas dukungan dan ke bersamaannya.

12. Semua pihak yang telah memberikan solusi dan konsultasi dalam menyelesaikan penulisan Skripsi ini.

Dalam penyusunan skripsi ini, peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati peneliti bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu skripsi ini.

Akhir kata peneliti berharap semoga skripsi ini dapat bermanfaat dan menjadi suatu motivasi untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain peneliti mengucapkan Terimakasih.

Bandung ,12 Agustus 2014 Peneliti

13

2.1 Kajian Pustaka

Kajian pustaka ini, penulis akan memaparkan teori-teori yang berhungan dengan masalah-masalah yang dihadapi. Disesuaikan dengan permasalahan yang diangkat dalam penelitian ini, yaitu mengenai dampak pertumbuhan ekonomi dan optimalisasi pajak terhadap penerimaan pajak penghasilan badan.

2.1.1 Pemahaman Akuntansi Pajak

2.1.1.1 Pengertian Pemahaman

Adapun pengertian pemahaman yang dinyatakan oleh para ahli sebagai berikut:

Pengertian pemahaman yang dikemukakan oleh para ahli seperti yang dikemukakan oleh Winkel dan Mukhtar Sudaryono (2012:44) mengemukakan bahwa:

“Pemahaman yaitu kemampuan seseorang untuk mengerti atau memahami sesuatu setelah sesuatu itu diketahui atau diingat; mencakup kemampuan untuk menangkap makna dari arti dari bahan yang dipelajari, yang dinyatakan dengan menguraikan isi pokok dari suatu bacaan, atau mengubah data yang disajikan dalam bentuk tertentu ke bentuk yang lain”. Sementara Benjamin S. Bloom Anas Sudijono (2009:50) mengatakan bahwa:

Menurut Taksonomi Bloom Daryanto (2008:106) mengemukakan :

“Pemahaman (comprehension) kemampuan ini umumnya mendapat penekanan dalam proses belajar mengajar. Siswa dituntut untuk memahami atau mengerti apa yang diajarkan, mengetahui apa yang sedang dikomunikasikan dan dapat memanfaatkan isinya tanpa keharusan menghubungkannya dengan hal-hal lain. Bentuk soal yang sering digunakan untuk mengukur kemampuan ini adalah pilihan ganda dan uraian”.

Berdasarkan definisi diatas dapat disimpulkan bahwa pemahaman adalah kemampuan seseorang untuk mengerti atau memahami apa yang sedang dikomunikasikan.

2.1.1.2 Pengertian Akuntansi

Adapun pengertian akuntansi yang dinyatakan oleh para ahli sebagai berikut:

Menurut American Institute Of Certified Public Accountants yang di kutip oleh Ely Suhayati dan Sri Dewi Anggadini (2009:1) menjelaskan bahwa:

“Akuntansi adalah seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang, dan penginterprestasian hasil proses tersebut”.

Menurut Firdaus A.Dunia (2005:1) menjelaskan bahwa :

Niswonger, fress dan Warren yang dikutip oleh Ely Suhayati dan Sri Dewi Anggadini (2009:1) menjelaskan bahwa :

“Akuntasi adalah proses mengenali, mengukur, dan mengkomunikasikan

informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepatoleh pemakai informasi yang bersangkutan”.

Menurut Donald E. Kieso (2012:2) menjelaskan bahwa :

“Akuntansi bisa didefinisikan secara tepat dengan menjelaskan tiga

karakteristik penting dari akuntansi: pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang entitas ekonomi kepada pemakai yang berkepentingan. Karakteristik-karakteristik ini telah dipakai untuk menjelaskan akuntansi selama beratus-ratus tahun”.

Menurut Donald E. Kieso (2012:5) menjelaskan bahwa :

“Tujuan utama dari akuntansi adalah untuk melaksanakan perhitungan

periodik antara biaya (usaha) dan hasil (prestasi). Konsep ini merupakan inti dari teori akuntansi dan merupakan ukuran yang dijadikan sebagai rujukan dalam mempelajari akuntansi”.

2.1.1.3 Pengertian Akuntansi Pajak

Adapun pengertian akuntansi pajak yang dinyatakan oleh para ahli sebagai berikut :

Menurut Sukrisno Agoes, Estralita Trisnawati (2010:7-8) menjelaskan bahwa:

“Akuntansi yang diterapkan sesuai dengan peraturan perpajakan disebut akuntansi pajak. Akuntansi pajak merupakan bagian dari akuntansi komersial yang diatur dalam Standar Akuntansi Keuangan (SAK). Akuntansi pajak hanya digunakan untuk mencatat transaksi yang berhubungan dengan perpajakan. Dengan dadanya akuntansi pajak WP dapat dengan lebih mudah menyusun SPT. Sedangkan sedangkan akuntansi komersial disusun dan disajikan berdasarkan SAK. Namun, untuk kepentingan perpajakan, akuntansi komersial harus disesuikan dengan aturan perpajakan yang berlaku di Indonesia”.

Menurut Setiawan, Agus (2006:8) menjelaska bahwa akuntansi pajak adalah sebagai berikut:

“Akuntansi pajak adalah sekumpulan prinsip, standar, perlakuan akuntansi pajak digunakan untuk mempermudah surat pemberitahuan pajak (SPT) masa dan tahun pajak penghasilan dimana wajib pajak tersebut terdaftar. SPT tahunan pajak penghasilan harus diisi sesuai dengan laporan keuangan fiscal dan harus dilampirkan antara akuntansi komersial dengan akuntansi pajak terdapat perbedaan kebijakan dalam hal pengukuran pendapatan biaya”.

Pengertian subjek pajak penghasilan menurut Djoko Muljono (2006:27) adalah sebagai berikut:

“Subjek pajak penghasilan adalah wajib pajak yang menurut ketentuan harus

Sedangkan pengertian subjek pajak penghasilan menurut Siti Resmi (2009:74) adalah sebagai berikut:

“Subjek pajak penghasilan adalah segala sesuatu yang mempunyai potensi

untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan”.

Berdasarkan definisi diatas dapat disimpulkan bahwa akuntansi pajak adalah pencatatan transaksi yang hanya berhubungan dengan pajak untuk mempermudah penyusunan surat pemberitahuan pajak (SPT) masa dan tahunan pajak penghasilan.

2.1.1.4 Pengertian Pemahaman Akuntansi Pajak

Adapun pengertian pemahaman akuntansi pajak yang dinyatakan oleh para ahli sebagai berikut::

Menurut pendapat Johar Arifin (2007:12). Pemahaman akuntansi pajak adalah sebagai berikut :

“Pemahaman akuntansi pajak merupakan pengetahuan wajib pajak terhadap peraturan perpajakan yang berlaku serta pengaruhnya bagi perusahaan dan penyajian kewajaran penyajian laporan keuangan suatu perusahaan Akuntansi adalah suatu alat yang dipakai sebagai bahasa bisnis.Informasi yang disampaikannya hanya dapat dipahami bila mekanisme akuntansi dimengerti. Akuntansi dirancang agar transaksi tercatat diolah menjadi informasi yang berguna”.

Menurut pendapat Johar Arifin (2007:12). Pemahaman akuntansi pajak adalah sebagai berikut :

kewajiban dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran kinerja dalam perhitungan hasil usaha adalah pendapatan dan beban”.

Menurut Nur Hidayat (2013;68) yang diambil dari Undang-undang perpajakan mengunakan istilah pembukuan bukan akuntansi (Pasal 28 UU KUP). Akuntansi berdimensi lebih luas, yaitu meliputi pembukuan itu sendiri dan SPT. Pengertian pembukan sebagai mana dirumuskan UU KUP dalam pasal 1 angka 26 telah diuraikan terdapat beberapa pengertian.

Menurut Kamus Besar Bahasa Indonesia dalam Rulyanti (2005) memiliki arti:

“Pandai atau mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan atau memahamkan. Ini berarti orang yang memiliki pemahaman akuntansi pajak adalah orang yang panadai dan mengerti benar akuntansi pajak. Pemahaman wajib pajak tentang akuntansi pajak akan memberi pengetahuan bagaimana wajib pajak menyelenggarakan atau mebuat catatan pembukuan bagi badan usaha sehingga dari catatan tersebut dapat diketahui besarnya penghasilan kena pajak”.

2.1.1.5 Konsep Pemahaman Akuntansi Pajak

Beda waktu merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-undang PPh yang sifatnya sementara artinya koreksi fiskal yang dilakukan akan diperhitungkan dengan laba kena pajak tahun-tahun pajak berikutnya. Koreksi beda waktu terjadi karena:

1. Metode penyusutan 2. Penerapan metode

Adapun penjelasan konsep pemahaman akuntansi pajak sebagai berikut: 1. Metode penyusutan menurut ketentuan perundang-undangan perpajakan

sebagaimana telah diatur dalam pasal Pasal 11 Undang-Undang Nomor 17 Tahun 2000 tentang pajak penghasilan:

1. Metode garis lurus (straight line methode) atau metode saldo menurun (decline balance methode) untuk aktiva tetap berwujud bukan bangunan.

2. Metode garis lurus untuk aktiva tetap berwujud berupa bangunan. 2. Dalam penerapan metode penilaian persediaan barang dalam pembukuan,

Ketika wajib pajak dihadapkan kepada satu kewajiban perpajakan melalui pelaporan SPT, pengisian SPT harus sesuai dengan persyaratan yang ditetapkan, dan membayar pajak yang terutang tepat pada waktunya. Hal yang perlu dilampirkan dalam SPT bagi wajib pajak yang melakukan pembukuan harus dilampiri atau lengkapi dengan laporan keuangan berupa neraca dan laporan laba rugi sertra keterangan lain yang diperlukan untuk menghitung besarnya penghasilan kena pajak (Pasal 4 Ayat 4 Undang-undang No. 28 tahun 2007).

2.1.1.6 Dimensi Pemahaman Akuntansi Pajak

Menurut Nur Hidayat (2013:69) serta Siti Kurnia Rahayu dan Ely Suhayati (2010:44) dimensi dari pemahaman Akuntansi pajak dikatakan sebagai beikut:

1. Pembukuan 2. SPT

Adapun penjelasan dimensi pemahaman akuntansi pajak sebagai berikut 1. Menurut Nur Hidaya (2013:69) menyatakan:

“Pembukuan yang dimaksud dalam UU KUP pada dasarmya bertujuan agar dapat digunakan dan dapat menjelaskan penghitungan pajak terutama atau lebih spesifik lagi pembukuan untuk keperluan perpajakan pada dasarnya agar dapat digunakan sebagai bahan atau sumber data untukpengisisn pelaporan SPT beserta lampiran-lampiranya sedangkan laporan keuangan sebagai lampiran yang melengkapi SPT, yang minimal disyaratkan terdiri atas neraca laporan laba rugi dapat disebut sebagai laporan keuangan fiscal, sepanjang sudah disesuaikan dengan ketentuan undang-undang perpajakan. Karena, pada umumnya wajib pajak dalam penyusunan laporan keuangan hampir selalu berdasarkan prinsip-prinsip (lazim disebut laporan keuangan komersial)”.

2. Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:43) menyatakan bahwa:

“ SPT (Surat Pemberitahuan) merupakan dokumen yang menjadi alat kerja sama antara wajib pajak dan administrasi pajak, yang memuat data-data yang diperlukan untuk menetapkan secara tepatjumlah pajak yang terutang. Pengertian lainya yaitu surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan pajak,obyek dan bukan obyek pajak atau harta ,kewajiban sesuai dengan harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

2.1.1.7 Indikator Pemahaman Akuntansi Pajak

Menurut Sukrisno Agoes dan Estralita Trisnawati (2010:218) indikator Pemahaman akuntansi pajak adalah :

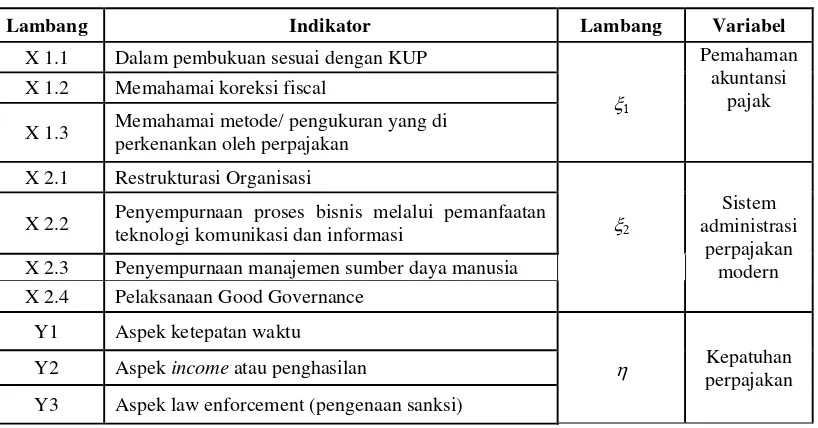

1. Dalam pembukuan sesuai dengan KUP(Ketetapan Umum dan Tata cara Perpajakan)

2. Memahami koreksi fiskal

3. Memahami metode/pengukuran yang diperkenankan oleh perpajakan

Adapun Penjelasan indikator pemehaman akuntansi pajak adalah sebagai berikut:

1. Pembukuan diselenggarakan dengan prinsip taat asas dan dengan dasar

accrual basi atau cash basis yang terdiri dari catatan mengenai harta, kewajiban, modal, penghasilan dan biaya berdasarkan Ketentuan Umum dan Tata Cara Perpajakan dengan benar.

2. Dalam koreksi fiskal terdapat beda tetap dan beda waktu. Beda tetap merupakan perbedaan pengakuan baik penghasilan maupun biaya yang sifatnya permanen, sedangkan beda waktu merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-undang PPh yang sifatnya sementara.

2.1.2 Penerapan Sistem Administrasi Perpajakan Modern

2.1.2.1 Pengertian Sistem

Adapun pengertian sistem yang dinyatakan oleh para ahli sebagai berikut: Menurut Winarno (2006: 114) menyatakan bahwa :

“Sistem adalah sekumpulan komponen yang saling bekerja sama untuk mencapai tujuan tertentu”.

Menurut ulyadi ( 2008 : 5 ) menyatakan bahwa :

“Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Sedangkan pengertian sistem menurut James A.Hall (2007 : 6) adalah sebagai berikut

“Sebuah sistem adalah sekelompok dua atau lebih komponen komponen

yang saling berkaitan (subsistem subsistem yang bersatu untuk mencapai tujuan yang sama)”.

Pengertian sistem menurut Andri Kristanto (2008:1) adalah :

“Sistem merupakan jaringan kerja dari prosedur – prosedur yang saling

berhubungan, berkumpul bersama – sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu.

Pengertian sistem menurut Azhar Susanto (2000:3) menyatakan:

“Sistem adalah kumpulan /group dari sub sistem/bagian/komponen apapun

Pengertian sistem menurut Abdul Kadir (2003:54) menyatakan bahwa: “Sistem adalah sekumpulan elemen yang saling terkait atau terpadu yang

dimaksudkan untuk mencapai suatu tujuan”.

Berdasarkan definisi diatas dapat disimpulkan bahwa sistem adalah sekumpulan elemen-elemen baik phisik maupun non pihsik yang bekerja secara harmonis untuk mencapai satu tujuan.

2.1.2.2 Pengertian Administrasi Perpajakan

Adapun pengertian administrasi perpajakan yang dinyatakan oleh para ahli sebagai berikut:

Bird dan Jantscher seperti dikutip Abdul Rahman (2010:210) mengemukakan bahwa:

“Perubahan kebijakan perpajakan tanpa didukung perubahan administrasi perpajakan menjadi tak berarti. Perubahan di bidang perpajakan harus sejalan dengan kapasitas administrasinya, karena administrasi perpajakan merupakan kebijakan dibidang perpajakan yang mempunyai hubungan tak terpisahkan”.

Menurut Djoned Gunadi (2005:23), dalam menilai seberapa baik kemampuan administrasi perpajakan dalam mengumpulkan penerimaan, perlu diingat sasaran administrasi pajak:

“Administrasi pajak yaitu meningkatkan kepatuhan pembayar pajak dan melaksanakan ketentuan perpajakan secara seragam untuk mendapatkan penerimaan maksimal dengan biaya optimal. Administrasi perpajakan dituntut bersifat dinamik sebagai upaya peningkatan penerapan kebijakan perpajakan yang efektif. Kriteria fisibilitas administrasi menuntut agar sistem pajak baru meminimalisir biaya administrasi (administrative cost) dan biaya kepatuhan (compliance cost) serta menjadikan administrasi pajak sebagai bagian kebijakan pajak”.

Berdasarkan definisi diatas dapat disimpulkan bahwa administrasi perpajakan adalah kebijakan dibidang perpajakan yang mempunyai hubungan tak terpisahkan, yang bertujuan untuk meningkatkan kepatuhan pembayaran pajak dan melaksanakan ketentuan perpajakan untuk mendapatkan penerimaan maksimal dengan biaya optimal.

2.1.2.3 Pengertian Sistem Administrasi Perpajakan Modern

Adapun pengertian sistem administrasi perpajakan modern yang dinyatakan oleh para ahli sebagai berikut:

Menurut Widi Widodo (2010:151), Administrasi pajak yang baik:

Menurut Suparman (2010:1) menyatakan bahwa Sistem administrasi Perpajakan Modern adalah:

“ Penyempurnaan atau perbaikan kinerja administrasi baik secara

individu, kelompok maupun kelembagaan agar lebih efisien, ekonomis dan cepat”.

Menurut Liberti Pandiangan (2007:7) konsep administrasi perpajakn modern adalah:

“ Restruksi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, dan penyempurnaan manajemen SDM. Konsep ini disesuiakan dengan iklim, kondisi, dan sumber dayayang ada di Indonesia.”

Menurut Djazoeli Sadhani (2005:60) adalah sebagai berikut:

“Modernisasi administrasi perpajakan adalah suatu proses reformasi pembaharuan dalam bidang administrasi pajak yang dilakukan secara komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras, dan sumber daya manusia dengan tujuan mencapai tingkat kepatuhan perpajakan dan tercapainya produktivitas kinerja aparat perpajakan yang tinggi, sehingga diharapkan dapat mengurangi praktek Korupsi, Kolusi, dan Nepotisme (KKN)”.

Menurut Rahayu dan Lingga (2009) menyatakan bahwa :

“Program reformasi administrasi perpajakan diwujudkan dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri khusus antara lain struktur organisasi yang dirancang berdasarkan fungsi, tidak lagi menurut seksi-seksi berdasarkan jenis pajak, perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan account representative dan compliant center untuk menampung keberatan Wajib Pajak. Sistem administrasi perpajakan modern juga mengikuti kemajuan teknologi dengan pelayanan yang berbasis e-system seperti e-SPT, e

Selanjutnya Marcus Taufan Sopian (2005:53) tentang pengertian Sistem Administrasi Perpajakan Modern adalah sebagai berikut:

“Penerapan sistem administrasi perpajakan yang mengalami penyempurnaan atau perbaikan kinerjanya,baik secara individu, kelompok, maupun kelembanggan agar lebih efisien,ekonomis,dan cepat yang merupakan perwujudan dari program dan kegiatan reformasi administrasi perpajakan jangka menengah yang menjadi pioritas reformasi perpajakn ng digulirkan oleh Direktorat Jendral Pajak sejak tahun 2001”.

Berdasarkan definisi diatas dapt disimpulkan bahwa penerapan sistem administrasi pajak moderen adalah sistem guna meningkatkan pelayanan kepada wajib pajak dengan memanfaatkan teknologi informasi yang mutakhir yang diharapkan dapat meningkatkan kepatuhan wajib pajak dan nantinya dapat meningkatkan penerimaan pajak. Dan suatu proses pemabaharuan dalam bidang administrasi perpajakan yang dilakukan warga komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras dan sumber daya manusia.

2.1.2.4 Konsep Sistem Administrasi Perpajakan Modern

1. Meningkatkan Kepatuhan Perpajakan a. Meningkatkan Kepatuhan Sukarela

a) Program kampanye sadar dan peduli pajak. b) Program pengembangan pelayanan perpajakan

b. Memelihara (Maintaining) Tingkat Kepatuhan Wajib Pajak Patuh. a) Program pengembangan pelayanan prima.

b) Program penyederhanaan pemenuhan kewajiban perpajakan. c. Menangkal Ketidakpatuhan Perpajakan (Combatting Noncompliance)

a) Program merevisi pengenaan sanksi.

b) Program menyikapi berbagai kelompok Wajib Pajak tidak patuh. c) Program meningkatkan efektivitas pemeriksaan.

d) Program modernisasi aturan dan metode pemeriksaan dan penagihan

e) Program penyempurnaan ekstensifikasi.

f) Program pemanfaatan teknologi terkini dan pengembangan IT master plan.

g) Program pengembangan dan pemanfaatan bank data.

2. Meningkatkan Kepercayaan Masyarakat terhadap Administrasi Perpajakan.

3. Meningkatkan produktifitas Aparat Perpajakan

a. Program reorganisasi Direktorat Jenderal Pajak berdasarkan fungsi dan kelompok Wajib Pajak.

b. Program peningkatan kemampuan pengawasan dan pembinaan oleh Kantor Pusat/Kanwil Direktorat Jenderal Pajak.

c. Program penyusunan kebijakan baru untuk manajemen sumber daya manusia (SDM)

d. Program peningkatan mutu sarana dan prasarana kerja. e. Program penyusunan rencana kerja operasional.

peraturan terkait lainnya, juga penerapan praktik tata pemerintahan yang bersih dan berwibawa (good governance) dilaksanakan dalam konteks penegakan hukum dan keadilan yang memayungi semua lini dan tahapan operasional.

Reformasi perangkat keras diupayakan dengan pengadaan sarana dan prasarana yang memenuhi persyaratan mutu dan menunjang upaya modernisasi administrasi perpajakan di seluruh Indonesia.

Penyiapan SDM yang berkualitas dan professional merupakan program reformasi aspek sumber daya manusia, antara lain melalui pelaksanaan fit and proper test secara ketat, penempatan pegawai sesuai kapasitas dan kepabilitasannya, reorganisasi, kaderisasi, pelatihan dan program pengembangan

self capacity. Direktorat Jendral Pajak juga mengemukakan ciri khusus sistem administrasi perpajakan modern yakni perbaikan pelayanan melalui pembentukan

account representative dan copliant center untuk menampung keberatan Wajib Pajak. Selain itu juga digunakan kemajuan teknologi terbaru di antaranya e-filing, e-payment, e-regristation, dan e-counceling yang diharapkan dapat meningkatkan mekanisme kontrol yang lebih efektif.

Pada kantor pelayanan pajak modern terdapat Account Representative.

Menurut Keputusan Menteri Keuangan No.98/KMK.01/2006, Account Representative mempunyai tugas :

a. melakukan pengawasan kepatuhan perpajakan Wajib pajak;

b. bimbingan/himbauan dan kunsultasi teknis perpajakan kepada wajib pajak; c. penyusunan profil Wajib Pajak;

d. analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi; dan

e. melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

2.1.2.5 Dimensi Sistem Administrasi Perpajakan Modern

Modernisasi administrasi perpajakan yang dilakukan menurut Siti Kurnia Rahayu (2010:110) memiliki empat dimensi pada dasarnya meliputi:

1. Restrukturisasi organisasi

2. Penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi.

3. Penyempurnaan manajemen sumber daya manusia. 4. Pelaksanaan Good Governance

Adapun penjelasan dimensi sistem adaministrasi pajak modern yaitu sebagai berikut :

1. Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business process yang mencakup metode, sistem, dan prosedur kerja. Untuk itu, perbaikan business process merupakan pilar penting program modernisasi DJP, yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klerikal dengan cara sistem pelaporan rutin. 2. Departemen keuangan secara keseluruhan telah meluncurkan program

Reformasi Birokrasi sejak tahun 2006. Fokus program reformasi ini adalah perbaikan sistem dan manajemen SDM, dan direncanakan perubahan yang dilakukan sifatnya lebih menyeluruh. Pelayanan haruslah dilakukan dengan tertib, efisien, efektif dan tepat waktu yang dilakukanoleh petugas-petugas yang bersih dan berwibawa.

4. Pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh dalam adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak.

2.1.2.6 Indikator Penerapan Sistem Administrasi Perpajakan Moderen

Menurut Djoned Gunandi M (2005:26-27) bahwa ada empat indikator system administrasi perpajakan modern, yaitu:

1. Kepuasan wajib pajak

2. Sistem informasi yang memadai 3. Kinerja SDM dalam melayani

4. Pengawasan internal (internal control)

Adapun penjelasan dari 4 indikator diatas adalah sebagai berikut :

1. Kepuasan Wajib pajak yaitu perasaan senang dari hasi kinerja suatu produk dengan harapan atas kinerja (hasil) produk tersebut. Dapat diartikan bahwa kepuasan yang didapatkan oleh wajib pajak dapat terjadi apabila pelayanan yang diberikan telah sesuai dengan harapannya.

2. Sistem informasi yang memadai yaitu kombinasi dari manusia dan sebuah teknologi, media, prosedur dan pengendalian yang bermaksud menata jaringan komunikasi yang penting, sebagai sistem yang dapat memberikan informasi tentang perpajakan yang dibutuhkan oleh wajib pajak.

3. Kinerja SDM dalam melayani diharapkan akan mampu mendorong dan meningkatkan wajib pajak dalam melaksanakan kewajiban perpajakan dengan baik sehingga menyiratkan citra aparatur pajak yang baik.

2.1.3. Kepatuhan Wajib Pajak

2.1.3.1 Pengertian Kepatuhan Wajib Pajak

Adapun pengertian kepatuhan perpajakan yang dinyatakan oleh para ahli sebagai berikut:

Kepatuhan wajib pajak menurut Widi Widodo, dkk (2010:66) adalah sebagai berikut:

“Wajib pajak patuh apabila memenuhi syarat tepat waktu dalam

menyampaikan Surat Pemberitahuan (SPT) dalam 2 tahun terakhir”.

Sedangkan menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139) Kepatuhan wajib pajak adalah sebagai berikut:

“Kepatuhan wajib pajak dapat diidentifikasi dari kepatuhan untuk

menyetorkan kembali Surat Pemberitahuan (SPT) dan kepatuhan dalam membayar pajak terhutang”.

Pendapat lainnya menurut Kamus Umum Bahasa Indonesia dalam Siti Kurnia Rahayu (2010:138), menyatakan bahwa:

“Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan”.

Menurut John Hutagaol (2007:305-306) menyatakan bahwa:

Menurut James yang dikutip oleh Gunadi (2005:5) menyatakan bahwa : “Kepatuhan pajak (tax compliance) berarti bahwa wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai aturan yang berlaku tanpa perlu diadakan pemeriksaan, investigasi seksama (obtrusive investigasi) peringatan, ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi”.

Berdasarkan definisi diatas dapt disimpulkan kepatuhan wajib pajak adalah suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakanya dan melaksanakan hak perpajakanya seperti mendaftarkan diri, menyetor SPT, melaporkan SPT secara berkala, perhitungan dan pembayaran pajak terutang dan pajak tunggakan.

2.1.3.2 Manfaat dan Kriteria Kepatuhan Perpajakan

Adapun penjelasan manfaat dan kriteria kepatuhan perpajakan yang akan di jelaskan sebagai berikut:

1. Manfaat Kepatuhan perpajakan

Sedangkan bagi wajib pajak, manfaat yang diperoleh dari kepatuhan pajak seperti yang dikemukakan Siti Kurnia Rahayu (2010:143) adalah sebagai berikut:

“Pemberian batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat tiga bulan sejak permohonan kelebihan pembayaran pajak yang diajukan wajib pajak diterima untuk PPh dan satu bulan untuk PPN, tanpa melalui penelitian dan pemeriksaan oleh DJP. Adanya kebijakan percepatan penerbitan SKPPKP menjadi palinglambat dua bulan untuk PPh dan tujuh hari untuk PPN.”

2. Kriteria Kepatuhan Perpajakan

Kepatuhan perpajakan yang dikemukakan oleh Norman D. Nowak sebagai ”suatu iklim” kepatuhan dan kesadaran pemenuhan kewajiban perpajakan

tercermindalam situasi (Devano, 2006:110) sebagai berikut :

”Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang- undangan perpajakan, Mengisi formulir pajak dengan lengkap dan jelas, Menghitung jumlah pajak yang terutang dengan benar, Membayar pajak yang terutang tepat pada waktunya”.

Berdasarkan Peraturan Menteri Keuangan Nomor 192/PMK.03/2007, wajib pajak dimasukkan dalam kategori wajib pajak patuh apabila memenuhi kriteria sebagai berikut :

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan.

c. Pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak.

Kepatuhan Wajib Pajak yang dimaksud dalam penelitian ini adalah kepatuhan Wajib Pajak Badan dalam membayar PPh Pasal 25 dan melaporkan SPT Masa sesuai dengan peraturan perpajakan yang berlaku. Didalam Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 9 ayat 1 disebutkan bahwa :

“Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak”.

Sedangkan dalam Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 disebutkan bahwa penyampaian SPT Masa paling lambat 20 (dua puluh) hari setelah Masa Pajak berakhir.

2.1.3.3 Dimensi Kepatuhan Perpajakan

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138), “Kepatuhan perpajakan adalah suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hal perpajakannya”. Ada dua

Dimensi kepatuhan yaitu: 1. Kepatuhan formal 2. Kepatuhan material

Adapun penjelasan dari dua dimensi kepatuhan yaitu sebagai berikut : 1. Kepatuhan formal adalah suatu keadaan di mana wajib pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan dalam undang- undang perpajakan.

Menurut John Hutagaol (2007:307) menyatakan bahwa:

“Kepatuhan dibedakan atas dua yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal merefleksikan pemenuhan kewajiban penyetoran dan pelaporan pajak sesuai dengan jadwal yang ditentukan.sedangkan kepatuhan material lebih menekankan pada aspek substansinya yaitu jumlah pembayaran pajak telah sesuai ketentuan”.

2.1.3.4 Indikator Kepatuhan Perpajakan

Menurut Simanjuntak dan Mukhlis (2012:103) kepatuhan perpajakan memiliki indikator sebagai berikut :

1. Aspek ketepatan waktu

2. Aspek income atau penghasilan

3. Aspek law enforcement (pengenaan sanksi)

Adapun Penjelasan dari indikator kepatuhan wajib pajak adalah sebagai berikut :

1. Aspek ketepatan waktu adalah persentase pelaporan SPT yang disamapaikan wajib pajak tepat waktu sesuai dengan ketentuan yang berlaku

2. Aspek income atau penghasilan adalah kesediaan dan ketepatan wajib pajak membayar kewajiban angsuran Pajak Penghasilan (PPh) sesusi ketentuan yang tersedia.

2.1.4 Hasil Penelitian Sebelumnya

Beberapa penelitian telah dilakukan sebelumnya dalam mengamati pengaruh kualitas pelayanan dan sistem administrasi perpajakan modern implikasinya terhadap kepuasan wajib pajak ditampilkan dalam tabel sebagai berikut:

Tabel 2.1

Hasil Penelitian Sebelumnya

NO Judul Penelitian Hasil Penelitian Persamaan Pebedaan

1 Pengaruh Pemahaman

kepatuhan wajib pajak badan dalam memenuhi

kewajiban pajak

penghasilan.Pemahaman

akuntansi pajak

memberikan pengaruh

positif dan signifikan terhadap kepatuhan WP

berpendapat, antara rasio

Kepatuhan Wajib

maksimalnya kerja dari

para account Wajib Pajak pada KPP di

lingkungan Kanwil

University of Exeter, University of Waikato

mematuhi sistem pajak.

Ini membahas

2.2 Kerangka Pemikiran

Sesuai dengan ketentuan Pasal 4(1) UU KUP, pengisian SPT harus sesuai dengan persyaratan yang ditetapkan, dan membayar pajak terutang tepat pada waktunya, maka setiap wajib pajak dituntut untuk memiliki pengetahuan atau pemahaman akuntansi pajak yang cukup tentang kemampuan menyelenggarakan pembukuan secara baik dan benar (Gunadi:2009).

Pemahaman akuntansi pajak akan memberikan pengetahuan bagaimana wajib pajak menyelenggrakan pembukuan atau membuat catatan (sistem pembukuan) bagi badan usaha, sehingga dari catatan tersebut dapat diketahui besarnya penghasilan kena pajak. Dari pembukuan yang disusun tersebut diharapkan dapat dihasilkan laporan yang baik tentang kinerja wajib pajak, yang pada akhirnya dilaporkan dalam SPT (Rulyanti Susi Wardhani:2008).

Pada dasarnya seluruh wajib pajak wajib melakukan pembukuan seperti yang dinyatakan dalam UU KUP Pasal 28 ayat 1 (Siti Kurnia Rahayu, 2010:219), bahwa :

“mewajibakan kepada wajib pajak orang pribadi yang melakukan kegiatan usaha

atau pekerjaan bebas dan wajib pajak badan di Indonesia wajib menyelenggarakan pembukuan”.

berkurangnya denda atau penalti atas keterlambatan pembayaran angsuran pajak karena kesulitan pengisian formulir, dan pada akhirnya kepuasan wajib pajak (WP) akan berimplikasi pada meningkatnya kepatuhan membayar pajak, hal ini juga di dukung oleh sebuah survey Amerika bahwa karena kemudahan e-filling

membuat wajib pajak merasa lebih mudahdalam melaporkan laporan pajaknya (Anonymous, 2000).

2.2.1 Pengaruh Pemahaman Akuntansi Pajak terhadap Kepatuhan

Perpajakan

Menurut Rulyanti Susi Wardhani(2008) mengunkapkan bahwa :

“Setiap badan usaha diwajibkan untuk menggunakan pembukuan dalam menghitung pajaknya. Pemahaman akuntansi pajak akan memberikan pengetahuan bagaimana wajib pajak menyelenggrakan pembukuan atau membuat catatan (sistem pembukuan) bagi badan usaha, sehingga dari catatan tersebut dapat diketahui besarnya penghasilan kena pajak. Dari pembukuan yang disusun tersebut diharapkan dapat dihasilkan laporan yang baik tentang kinerja wajib pajak, yang pada akhirnya dilaporkan dalam SPT. Kepatuhan wajib pajak dipengaruhi oleh pemahaman akuntansi pajak, dalam penelitiannya yaitu pengaruh pemahaman akuntansi pajak terhadap kepatuhan wajib pajak badan”.

Sedangkan Nico Sjafridal(2004) menyatakan bahwa:

Berdasarkan teori diatas maka peneliti dapat menyimpulkan bahwa akuntansi pajak adalah sumber dasar pembukuan sehinga perusahaan dapat melihat apa yang terjadi didalam perusahaan dan dari pembukuan tersebut pajak dapat menentukan seberapa besar nilai pengenaan pajak yang akan didapat dalam perusahaan tersebut.

2.2.2 Pengaruh Sistem Administrasi Perpajakan Modern terhadap

Kepatuhan Perpajakan

“Menurut Ismawan (2001:81) dalam Rahmah (2013:21),menyatakan bahwa:

Modernisasi administrasi perpajakan adalah suatu proses pemabaharuan dalam bidang administrasi perpajakan yang dilakukan warga komprehensif, meliputi aspek teknologi informasi yaitu perangkat lunak, perangkat keras dan sumber daya manusia untuk meningkatakan kepatuhan perpajakan”.

Menurut Felicia Ciuana (2008:26) dalam Iwan (2012), yenyatakan bahwa: “Modernisasi administrasi perpajakan adalah perubahan dalam sistem administrasi dan pembentukan mental aparat pegawai pajak dimana dibentuk suatu sistem guna meningkatkan pelayanan kepada wajib pajak dengan memanfaatkan teknologi informasi yang mutakhir yang diharapkan dapat meningkatkan kepatuhan wajib pajak dan nantinya dapat meningkatkan penerimaan pajak”.

Menurut John Hutagaol (2007;25) menyatakan bahwa:

“Modernisasi administrasi perpajakan secara berkesimanbungan digulirkan oleh Direktorat Jenderal Pajak merupakan bagian dari kebijakan administrasi perpajakan (tax administrative policy). Tujuannya adalah meningkatkan kepatuhan Wajib Pajak di dalam pemenuhan kewajiban dan haknya di bidang perpajakan. Selain itu, kebijakan administarsi perpajakan dapat meningkatkan citra pajak melalui pelayanan yang professional”. Berdasarkan teori-teori peghubung serta hasil penelitian sebelumnya, maka dapat disimpulkan bahwa semakin baik penerapan sistem administrasi perpajakan modern memiliki pengaruh terhadap tingkat kepatuhan Wajib Pajak. Semakin baik penerapan sistem administrasi perpajakan modern yang dilakukan oleh aparatur pajak maka semakin banyak Wajib Pajak yang patuh terhadap kewajiban perpajakannya. Dengan adanya penerapan sistem administrasi perpajakan modern yang transparan maka pemberian pelayanan akan prima sekaligus pengawasan insentif kepada Wajib Pajak dapat tercapai karena telah memanfaatkan sistem informasi teknologi yang handal dan terkini untuk dapat meningkatkan kepatuhan perpajakan.

Dari uraian diatas maka dapat dibuat paradigma penelitian sebagai berikut:

Paradigma Penelitian

Rulyanti Susi Wardhani:2008 Nico Sjafridal:2004

Rahmah 2013:21 Iwan:2012 Arief 2011:45 Hutagaol 2007;25

Siti Kurnia Rahayu 2010:135

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Perumusan hipotesis penelitian merupakan langkah ke tiga dalam penelitian. Setelah peneliti mengemukakan Landasan Teori dan Kerangka Berfikir. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Kepatuhan Perpajakan (Y) Pemahaman Akuntansi pajak (X1)

Penerapan Sistem Administrasi

Hipotesis merupakan jawaban sementara yang diberikan penulis. Untuk menguji ada atau tidaknya hubungan antara pemahaman akuntansi pajak (X1) dan penerapan sistem administrasi perpajakan modern (X2) terhadap kepatuhan perpajakan (Y) maka peneliti mengajukan hipotesis sebagai berikut :

H1: Pemahaman akuntansi pajak berpengaruh terhadap kepatuhan perpajakan.

H2: Sistem administrasi perpajakan modern berpengaruh terhadap kepatuhan

44

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

εenurut Sugiyono (2012:38) pengertian objek pajak penelitian yaitu “Suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapakan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya”.

Sedangkan menurut Husein Umar (2005) yang dikutip oleh Umi Narimawati (2010:29) mengemukakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian.Juga dimana dan kapan penelitian dilakukan.Bisa juga ditambahkan hal-hal lain jika dianggap perlu.” Dalam hal ini, objek penelitian dalam penelitian ini adalah Pengaruh pemahaman akuntansi pajak dan penerapan sistem administrasi perpajakan modern terhadap kepatuhan perpajakan pada KPP Madya Bandung”.

3.2 Metode Penelitian

Metode penelitian yang digunakan oleh penulis dalam melakukan penelitian ini adalah metode analisis deskriptif dan verifikatif Menurut Sugiyono (2012:147) menjelaskan bahwa :

“εetode deskriptif adalah statistik yang digunakan untuk menganalisis data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Tujuan dari penelitian deskriptif adalah untuk menjelaskan, meringkaskan berbagai kondisi, berbagai situasi atau berbagai variabel yang timbul di masyarakat yang menjadi objek penelitian itu berdasarkan apa yang terjadi. Kemudian mengangkat ke permukaan karakter atau gambaran tentang kondisi, situasi ataupun variabel tersebut.

Selanjutnya Definisi metode verifikatif menurut Mashuri (2010:29) menyatakan bahwa:

“εetode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode yang digunakan dalam penelitian ini adalah metode explanatory survey. Pengertian explanatory survey menurut Suharsimi Arikunto (2006:8) adalah sebagai berikut:

“Explanatory survey adalah suatu survei yang digunakan untuk menjelaskan

hubungan kausal antara dua variabel melalui pengujian hipotesis.”

Berdasarkan definisi di atas, maka dapat dikatakan bahwa explanatory survey adalah metode yang digunakan untuk menjelaskan hubungan dua variabel melalui pengujian hipotesis.

Berdasarkan penjelasan para ahli yang diatas maka peneliti mengunakan pendekatan penelitian ini adalah pendekatan survey. Metode verifikatif digunakan untuk menguji hipotesis dalam penelitian ini menggunakan alat uji statistik yaitu Model Persamaan Struktural Structural Equation Modeling (SEM). Menurut Hair

et al., (2006:67) dengan menggunakan SEM memungkinkan dilakukannya analisis terhadap serangkaian hubungan secara simultan sehingga memberikan efisiensi secara statistik. dengan pendekatan Partial Least Square (PLS).

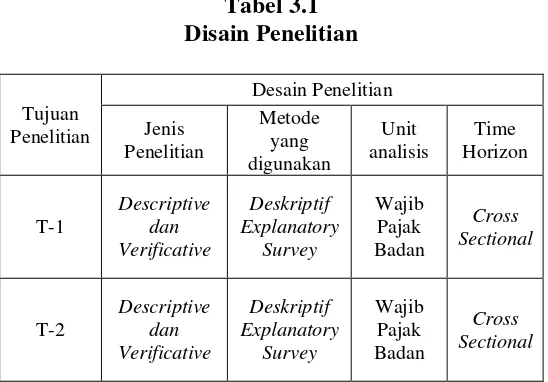

3.2.1 Disain Penelitian

Adapun penjelasan pengertian dari desain penelitian yang dinyatakan oleh Umi Narimawati (2010:30) adalah sebagai berikut:

“Desain penelitian adalah Suatu Rencana Struktur, dan Strategi untuk menjawab permasalahan, yang mengoptimasi validitas”.

Adapun Sugiyono (2012:18) mengemukakan bahwa proses penelitian kuantitatif adalah sebagai berikut:

“Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan”.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Peneliti melakukan survey mengenai masalah sesuai variabel yang diteliti lalu dilakukan identifikasi masalah.

1. Kepatuhan wajib pajak yang belum baik

2. Belum terwujudnya penerapan sistem administrasi perpajakan modern yang baik

2. Rumusan masalah

Setelah masalah diidentifikasi, maka selanjutnya masalah tersebut dirumuskan. Rumusan masalah dalam penelitian ini adalah:

1. Seberapa besar pengaruh pemahaman akuntansi pajak terhadap kepatuhan perpajakan pada KPP Madya Bandung.

2. Seberapa besar pengaruh penerapan sistem administrasi perpajakan modern terhadap kepatuhan perpajakan pada KPP Madya Bandung. 3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis yang terdapat dalam rumusan masalah, maka diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya dengan tema yang sama untuk digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Tujuan penelitian ini untuk mengetahui dan menganalisis Pengaruh Pemahaman Akuntansi Pajak dan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Perpajakan.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini sebagai berikut:

Penerapan Sistem administrasi perpajakan modern berpengaruh terhadap kepatuhan perpajakan.

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode descriptive analisis dan verifikatif dengan menggunakan alat uji statistik yaitu Model Persamaan Struktural (Structural Equation Model – SEM) dengan pendekatan Partial Least Square (PLS). Metode deskriptif dan verifikatif digunakan untuk menjawab rumusan masalah pertama dan kedua yaitu:

a. Seberapa besar pengaruh pemahaman akuntansi pajak terhadap kepatuhan perpajakan pada KPP Madya Bandung.

b. Seberapa besar penerapan sistem administrasi perpajakan modern terhadap kepatuhan perpajakan pada KPP Madya Bandung.

6. Menyusun instrumen penelitian

Unit analisis/elemen yang digunakan adalah individu, dalam hal ini adalah Perpajakan badan yang terdaftar di KPP Madya Bandung. Time horizon yang digunakan dalam penelitian ini adalah studi one shot atau cross sectional, menurut Uma Sekaran (2006:177) adalah sebagai berikut :

“Sebuah studi yang dilakukan dengan data yang hanya sekali

dikumpulkan, mungkin selama periode harian, mingguan atau bulanan dalam rangka menjawab pertanyaan penelitian”.

untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai:

a. Pemahaman akuntansi pajak yang diperoleh dari data kuesioner yang akan diisi oleh wajib pajak badan di KPP Madya Bandung.

b. Penerapan sistem administrasi perpajakan modern yang diperoleh dari data kuesioner yang akan diisi oleh wajib pajak badan di KPP Madya Bandung.

c. Kepatuhan Perpajakan yang diperoleh dari data kuesioner yang akan diisi oleh wajib pajak badan di KPP Madya Bandung.

Selanjutnya penulis mulai menggunakan perhitungan dengan menggunakan MSI (Method Succesive Interval) untuk menaikkan skala ordinal menjadi interval.

7. Kesimpulan

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari penelitian ini, yaitu sebagai berikut :

Tabel 3.1

Dari tabel di atas dapat penulis uraikan sebagai berikut:

T-1 : Untuk mengetahui seberapa besar Pengaruh Pemahaman Akuntansi Pajak Terhadap Kepatuhan Perpajakan.

T-2 : Untuk mengetahui seberapa besar Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Perpajakan.

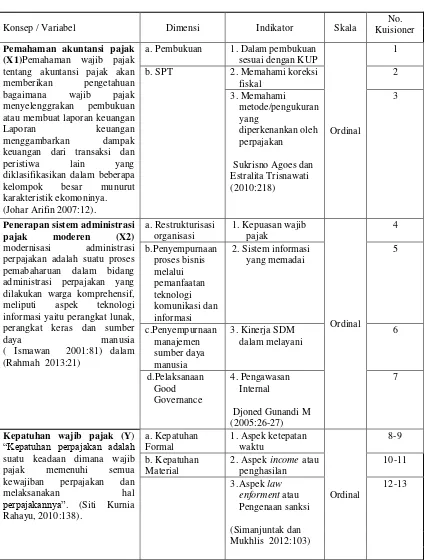

3.3 Operasionalisasi Variabel

Menurut Umi Narimawati (2010:31) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian kedalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis factor”.

Definisi variabel penelitian menurut Sugiyono (2012:38), adalah sebagai berikut :

Adapun penjelasan dari variabelt tersbut sebagai berikut :

1. “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Dalam penelitian ini terdapat dua variabel bebas (X) yaitu:

a. Pemahaman akuntansi pajak (X1) diukur dengan indikator-indikator yaitu datam pembukuan sesuai dengan KUP, memahami koreksi fiskal dan memahami metode/pengukuran yang diperkenakan oleh pajak.

b. Penerapan sistem administrasi perpajakan moderen (X2) diukur dengan indikator-indikator yaitu kepuasan wajib pajak, sistem informasi yang memadai, kinerja SDM dalam melayani dan pengawasan interen (internal control).

2. “Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas”. Dalam penelitian ini yang menjadi variabel terikat adalah keberhasilan kepatuhan perpajakan (Y) diukur dengan indikator-indikator yaitu aspek ketepatan waktu, aspek income atau penghasilan dan aspel law enforcement (pengenaan sanksi).

Tabel 3.2

Operasionalisasi Variabel

Konsep / Variabel Dimensi Indikator Skala Kuisioner No.

Pemahaman akuntansi pajak

(X1)Pemahaman wajib pajak

tentang akuntansi pajak akan

memberikan pengetahuan

bagaimana wajib pajak

menyelenggrakan pembukuan

atau membuat laporan keuangan

Laporan keuangan

menggambarkan dampak

keuangan dari transaksi dan

peristiwa lain yang

diklasifikasikan dalam beberapa

kelompok besar munurut

karakteristik ekomoninya. (Johar Arifin 2007:12).

a. Pembukuan 1. Dalam pembukuan

sesuai dengan KUP

perpajakan adalah suatu proses pemabaharuan dalam bidang administrasi perpajakan yang dilakukan warga komprehensif,

meliputi aspek teknologi

informasi yaitu perangkat lunak, “Kepatuhan perpajakan adalah suatu keadaan dimana wajib

pajak memenuhi semua

kewajiban perpajakan dan

melaksanakan hal

Definisi skala ordinal menurut Nur Indrianto (2002:98) adalah sebagai berikut:

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct yang di luar ukur”. Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam

bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala

likert.

Definisi skala likert menurut Djaali (2008:28) adalah sebagai berikut:

3.4 Sumber Data

Sumber data penelitian merupakan sumber data yang diperlukan dalam kegiatan penelitian menurut Sugiyono (2012:137) menyatakan bahwa:

Sumber data penelitian dibedakan menjadi dua, yaitu sumber data primer Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Sumber data yang digunakan peneliti dalam penelitian mengenai “Pengaruh Pemahaman Akuntansi Pajak dan Penerapan Sistem Administrasi

Perpajakan Modern terhadap Kepatuhan Perpajakan” adalah data primer melalui cara menyebarkan kuesioner kepada responden untuk mengetahui tanggapan tentang penelitian yang akan diteliti, yaitu wajib pajak pada KPP Madya Bandung.

3.5 Alat Ukur Penelitian

3.5.1 Uji Validitas

Menurut Sugiyono (2012:121) menyatakan bahwa valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Valid

menunjukan derajat ketepatan antara data sesungguhnya terjadi pada objek dengan data yang dikumpulkan oleh peneliti.

Validitas menurut Cooper (2006) yang dikutip oleh Umi Narimawati (2011:42) menyatakan bahwa :

”Validity is a characteristic of measuraenment concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut :

Sumber: Agus Purwoto (2007:52)

Keterangan:

r = koefisien korelasi

D = perbedaan skor antara dua variabel N = jumlah subyek dalam variable

Pengujian validitas menggunakan korelasi spearman (indeks validitas) dinyatakan Barker et al. (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan ≥

0,30. Kemudian pengujian reliabilitas menggunakan metode alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

3.5.2 Uji Reabilitas

Uji reliabilitas menyatakan bahwa apabila instrumen yang digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama. Menurut Sugiyono (2012:122) reliabilitas adalah derajat konsistensi/keajengan data dalam interval waktu tertentu.

Reliabilitas menurut Cooper (2006:716) dalam Umi Narimawati (2011:43) menyatakan bahwa :

”Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

Setelah melakukan pengujian validitas butir pertanyaan, maka langkah selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Metode yang digunakan untuk uji reabilitas adalah split half method teknik belah dua. Metode ini menghitung reabilitas daengan cara memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar/Teknik Belah Dua. Dengan rumus sebagai berikut:

Sumber: Sugiyono (2012:131) Dimana :

R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua