i SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Disusun Oleh :

AYU IRMAWATI

NIM : 201010170311201

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

vi

KATA PENGANTAR

Assalamu’alaikum, Wr. Wb.

Dengan mengucapkan syukur kehadirat Allah SWT yang telah melimpahkan

rahmat, hidayah serta karunianya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi yang berjudul “EVALUASI SISTEM INFORMASI

AKUNTANSI UNTUK EFEKTIVITAS PENGGAJIAN KARYAWAN PADA

RS. MUJI RAHAYU SURABAYA”. Penulisan skripsi ini dimaksudkan untuk

memenuhi persyaratan dalam menyelesaikan Program Sarjana (S1) Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang

semata-mata disebabkan oleh keterbatasan penulis. Penyusunan skripsi ini tidak terlepas

dari bantuan, dukungan, masukan, saran dan doa dari berbagai pihak. Oleh karena

itu, penulis menyampaikan ucapan terima kasih yang tak tehingga kepada :

1. Puji syukur sebagai ungkapan terimakasih kepada Allah SWT yang telah

memberikan Ridho-Nya, sehingga mulai awal hingga akhir pembuatan skripsi

ini selalu diberi petunjuk, kemudahan, kekuatan dan kelancaran.

2. Dr. Nazaruddin Malik, M. Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberi kesempatan kepada

penulis untuk menimba ilmu di Universitas Muhammadiyah Malang.

3. Dra. Siti Zubaidah, MM. Ak, selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang, terima kasih atas

vii

5. Drs. Dhaniel Syam, MM. Ak. CA dan Drs. Setu Setyawan, MM. selaku

pembimbing dalam penyusunan skripsi ini, dengan penuh kesabaran

memberikan bimbingan, pengarahan, dan senantiasa memberikan waktu

untuk membantu penulis selama proses skripsi ini berjalan.

6. Seluruh Dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis yang telah

memberikan bekal kepada peneliti selama mengikuti perkuliahan beserta seluruh

karyawan yang telah membantu dalam proses penyelesaian skripsi ini.

7. Orang tuaku tercinta (Slamet, Agus Prasojo dan Muthofifa), serta adik-adikku

Imas Rachmawati, Tauviqi Maulana, Muhammad Nur Risky atas

kesabarannya yang luar biasa memberikan doa, dukungan, semangat, nasihat,

kasih sayang dan pengorbanan yang tiada henti, semoga penulis dapat

membanggakan kalian.

8. Teman spesialku Hendra Libra Wangsa SST, M.kes. yang telah membantu

dalam penyusunan skripsi ini dan juga memberikan semangat, doa, dukungan,

nasihat, kasih sayang dan kesabarannya, semoga penulis dapat

membanggakan.

9. Keluarga besarku tercinta, terimakasih atas dukungan dan doa yang diberikan

selama ini, semoga penulis dapat membanggakan kalian.

10. Sahabat-sahabatku tercinta dan tersayang yakni Enny, Hepy, Bella , Devi,

viii

dapat disebutkan satu persatu yang sudah menjadi tempat berbagi suka dan

duka selama menjalani masa-masa kuliah sampai penyelesaian skripsi ini

berakhir, terima kasih banyak atas persahabatan yang kalian berikan dan juga

dukungan motivasi dan doanya.

11. Teman-teman kampus tercinta, Tomi, Ike, Ayu, Dodik yang sudah membantu

dalam bertukar pikiran dalam penyusunan skripsi dan juga dukungan serta

doanya.

12. Teman-teman keluarga besar KKN 36 periode Januari 2014, Zayd, Widya,

Dodik dan teman-teman lainnya yang tidak henti-hentinya memberi semangat

dalam penyelesaian skripsi ini. Terima kasih banyak atas bantuan dan

kebersamaan kita selama ini.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah

membantu penyusunan skripsi ini.

Semoga Allah SWT memberikan rahmat dan hidayatnya kepada semua

pihak yang telah memberikan segala bantuan, bimbingan, petunjuk dan dorongan

semangat kepada penulis.

Demikian penelitian ini, semoga dapat bermanfaat untuk penelitian

berikutnya. Dengan kerendahan hati penulis bersedia menerima saran dan kritik

yang membangun demi penelitian yang lebih baik.

Wassalamu’alikum, Wr. Wb.

Malang, 02 Februari 2015

Penulis,

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

KARTU KENDALI BIMBINGAN SKRIPSI ... iv

KATA PENGANTAR ... vi

PERNYATAAN ORISINALITAS SKRIPSI ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAKSI ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2 Rumusan masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 3

1.5 Manfaat Penelitian ... 4

BAB II TINJAUAN TEORI ... 5

2.1 Review Penelitian Terdahulu ... 5

2.2 Landasan Teori ... 6

2.2.1 Sistem informasi Akuntansi ... 6

xi

2.2.2 Sistem Informasi Akuntansi Penggajian ... 10

2.2.2.1 Pengertian sistem informasi penggajian ... 10

2.2.2.2 Tujuan penyusunan Prosedur penggajian ... 10

2.2.2.3 Fungsi yang terkait sistem informasi penggajian ... 11

2.2.2.4 Dokumen dalam sistem pembayaran gaji ... 12

2.2.2.5 Jaringan prosedur dalam membentuk sistem informasi akuntansi penggajian. ... 15

2.2.2.6 Catatan akuntansi yang digunakan ... 17

2.2.2.7 Pengertian Efektifitas ... 18

BAB III METODE PENELITIAN ... 20

3.1 Lokasi Penelitian ... 20

3.2 Jenis Penelitian ... 20

3.3 Jenis Data Dan Sumber data ... 20

3.4 Teknik Pengumpulan data ... 21

3.5 Teknik Analisis Data ... 21

BAB IV PEMBAHASAN ... 23

4.1Gambaran Umum RS. Muji Rahayu Kota Surabaya ... 23

4.1.1 Sejarah RS. Muji Rahayu Kota Surabaya ... 23

4.1.2 Jenis Pelayanan ... 24

xii

4.1.4 Tujuan RS. Muji Rahayu Kota Surabaya ... 27

4.1.5 Tujuan RS. Muji Rahayu Kota Surabaya ... 28

4.1.5.1Struktur Organisasi ... 28

4.1.5.2Job Description ... 30

4.2Penyajian Data ... 31

4.2.1 Dokumen yang digunakan dalam penggajian RS. Muji Rahayu Surabaya ... 31

4.2.2 Fungsi-Fungsi Yang Terkait dalam Sistem Informasi Akuntansi pada RS. Muji Rahayu Kota Surabaya ... 32

4.2.3 Catatan Akuntansi yang Digunakan ... 34

4.2.4 Prosedur Penggajian RS. Muji Rahayu Surabaya ... 34

4.3Analisis Data ... 37

4.4Pembahasan ... 45

BAB V KESIMPULAN DAN SARAN ... 49

5.1Kesimpulan ... 49

5.2Saran ... 50

DAFTAR PUSTAKA LAMPIRAN

xiii

Gambar 4.2 Flowchart Penggajian RS. Muji Rahayu...36

xiv

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Hadir Karyawan

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Anisa, Fudy. 2012. ”Analisis Sistem Informasi Akuntansi Penggajian pada PT. Pertani (Persero)”. Skripsi dipublikasikan FE Universitas Gunadharma. http://repository.gunadarma.ac.id/bitstream/123456789/6257/1/JURNAL%20 SKRIPSI.pdf.

Anthony, N. dan Govindarajan. 1995. Management Control System, buku satu. PT.

Salemba empat. Jakarta

Arens, Alvin A. dan James K. Loebbecke. 1996. dialihbukukan oleh Amir Abadi

Yusuf. Auditing Pendekatan Terpadu, edisi revisi. Salemba Empat. Jakarta.

Bodnar, George H. dan William S. Hopwood. 2004. Sistem Informasi Akuntansi,

Edisi Keenam. Salemba Empat. Jakarta.

Hall, A. James. 2011. Sistem Informasi Akuntansi, Edisis empat. Salemba Empat.

Jakarta.

Handayaningrat, Soewarno. 1994. Adminitrasi Pemerintah Dalam Pembangunan

Nasional, Cetakan kesepuluh. PT. Gunung Agung. Jakarta.

Hermawan, Amiyono 2014. “Analisis Sistem Informasi Akuntansi Penggajian pada RSUD. Dr. Mohammad Saleh”. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Krismiaji. 2005. Sistem Informasi Akuntansi, Edisi Kedua. Akademik Manajeman.

Perusahaan YKPN. Yogyakarta.

Mulyadi. 2001. Sistem Akuntansi, Edisi ketiga. Cetakan ketiga. Salemba Empat.

Jakarta.

Mulyadi. 2008. Sistem Akuntansi, Edisi ketiga. Cetakan keempat. Salemba Empat.

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada saat ini laba yang maksimal merupakan harapan dalam

menjalankan suatu usaha. Disamping itu perusahaan juga harus mampu bersaing

dengan perusahaan yang ada. Perlu diketahui didalam dunia bisnis untuk saat ini

banyak terjadi perkembangan teknologi yang akan berdampak pada persaingan

yang kompetitif. Perusahaan harus mempunyai sistem informasi yang memadai

agar kinerja dalam perusahaan dapat berjalan dengan baik dan dapat mengubah

cara berbisnis yang lebih efektif dan efisien, oleh karena itu sistem informasi yang

berkualitas sangat penting untuk dilakukan di masing-masing perusahaan.

Salah satu hal yang perlu diperhatikan dalam suatu perusahaan yaitu

sumber daya manusia. Sumber daya manusia sangatlah berpengaruh dan memiliki

peran penting dalam keberlangsungan suatu perusahaan. Hubungan ini akan

berjalan lancar apabila yang diharapkan perusahaan telah dilaksanakan para

karyawan sesuai dengan yang diharapkan, sehingga pembayaran gaji merupakan

salah satu timbal balik yang patut diberikan kepada para karyawan.

Prosedur didalam sistem penggajian perlu diperhatikan dalam

pelaksanaannya, agar tidak terjadi hal-hal yang tidak diinginkan oleh perusahaan

seperti manipulasi maupun terjadinya kesalahan pencatatan yang dilakukan oleh

pihak-pihak tertentu yang berujung pada ketidakpuasan pada karyawan. Untuk itu

dalam memproses penggajian. Untuk pemberian gaji pada karyawan harus sesuai

dalam pencatatannya, penempatanya, penangananya, dan pembayarannya.

Untuk menghindari adanya tindakan kecurangan ataupun kesalahan

pencatatan, dibutuhkanya pengendalian internal agar dapat mengetahui jika ada

penyelewengan didalam perusahaan. Pengendalian yang baik sangat diperlukan

didalam perusahaan agar tidak terjadi penyelewengan atau kesalahan pencatatan

yang bisa mengakibatkan kerugian pada perusahaan.

Rumah sakit adalah suatu organisasi yang melalui tenaga medis

profesional yang terorganisir serta sarana kedokteran yang parmanen

menyelenggarakan pelayanan kesehatan. Sama dengan perusahaan, rumah sakit

selain mempunyai tujuan untuk memberikan pelayanan masyarakat, rumah sakit

juga mencari laba. Rumah sakit juga banyak terdapat pekerjaan dan jam kerja

yang berbeda-beda yang rawan terjadinya kesalahan pencatatan maupun bisa juga

penyelewengan yang dilakukan pihak-pihak tertentu. Dengan adanya sistem

informasi akuntansi penggajian maka diharapkan sistem informasi akuntansi

berjalan dengan efektif yang dapat menghindari penyelewengan-penyelewengan

maupun kesalahan pencatatan pada rumah sakit.

RS. Muji Rahayu sudah menerapkan sistem informasi akuntansi

penggajian tetapi prosedur penggajian yang ada pada RS. Muji Rahayu Surabaya

masih terdapat perangkapan tugas dalam proses penggajian. Dalam hal ini dapat

mengakibatkan terjadinya penumpukan kerja maupun bisa terjadi kesalahan

3

pada Rumah Sakit. Untuk itu diperlukan peranan Sistem Informasi Akuntansi

yang baik agar menghasilkan informasi yang bermanfaat.

Berdasarkan uraian diatas peneliti ingin mengkaji mengenai penerapan

sistem informasi akuntansi dan apakah penerapan sistem informasi akuntansi

sistem penggajian sudah dilakukan secara efektif. Penulis mencoba untuk meneliti

masalah tersebut dengan mengambil judul “Evaluasi Sistem Informasi Akuntansi untuk Efektivitas Penggajian karyawan pada RS. Muji Rahayu Surabaya, Jl. Raya Manukan Wetan No.68-68A, Kota Surabaya”.

1.2 Rumusan masalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka

perumusan masalah tersebut adalah :

1. Bagaimana pelaksanaan sistem informasi akuntansi penggajian karyawan

pada RS. Muji Rahayu Surabaya ?

2. Apakah sistem informasi akuntansi penggajian karyawan pada RS. Muji

Rahayu Surabaya sudah efektif ?

1.3 Batasan Masalah

Dalam penelitian ini hanya berfokus pada sistem informasi akuntansi

penggajian bagian non medis.

1.4 Tujuan Penelitian

Berdasarkan dengan rumusan masalah yang sudah ada diatas maka tujuan

1. Untuk menjelaskan kinerja sistem informasi akuntansi khususnya dalam

bagian penggajian pada RS. Muji Rahayu Surabaya, Jl. Raya Manukan Wetan

No. 68-68A, Kota Surabaya.

2. Untuk mengetahui keefektifan kinerja sistem informasi akuntansi penggajian

karyawan pada RS. Muji Rahayu Surabaya.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat serta

kontribusi terhadap pengembangan sistem informasi akuntansi pada fungsi

penggajian dan bisa di jadikan sumbangan pemikiran mengenai pentingnya efektifitas

sistem informasi akuntansi penggajian. Penelitian ini dapat digunakan sebagai bahan

referensi bagi peneliti selanjutnya sebagai upaya mendorong agar mahasiswa kritis

5 BAB II TINJAUAN TEORI

2.1 Review Penelitian Terdahulu

Hermawan (2014) meneliti tentang analisis sistem informasi akuntansi

penggajian pada RSUD. Dr. Mohammad Saleh, dengan menggunakan alat analisis

berupa prosedur penggajian. Dari hasil penelitian yang dilakukan menyatakan

bahwa sistem informasi akuntansi penggajian sudah berjalan dengan baik tapi

didalam prosedurnya masih belum efektif karena masih belum adanya pemisahan

tugas.

Aditama (2012) meneliti tentang analisis sistem informasi akuntansi untuk

menilai efektifitas fungsi penggajian pada PT. Panca Anugerah Abadi dengan

menggunakan alat analisis berupa input, proses, dan output atas penggajian. Dari hasil

penelitian yang dilakukan menyatakan bahwa adanya perangkapan fungsi dalam

menjalankan sistem penggajian. Hal ini dilihat dari kurangnya bagian-bagian atau

fungsi-fungsi dalam menangani sistem penggajian dan masih kurangnya dokumen

yang digunakan dalam sistem penggajian seperti tidak adanya dokumen kas keluar.

Anisa (2012) meneliti tentang analisis sistem informasi akuntansi

penggajian pada PT. Pertani (Persero), dengan menggunakan alat analisis berupa

bagan alur dokumen yang berkaitan dengan penggajian. Dari hasil penelitian yang

dilakukan menyatakan bahwa sistem akuntansi berjalan di perusahaan tersebut

cukup baik, namun belum dilakukan secara komputerisasi dan pengendalian intern

unsur-unsur lingkungan pengendalian, penaksiran resiko, aktivitas pengendalian,

informasi, komunikasi dan pemantauan.

Penelitian yang sekarang dilakukan ada keterkaitanya dengan penelitian

terdahulu yaitu analisis sistem informasi akuntansi penggajian. Perbedaan

penelitian ini terletak pada objek penelitian dan tahun penelitian yang dilakukan.

2.2 Landasan Teori

2.2.1 Sistem informasi Akuntansi

2.2.1.1 Pengertian sistem informasi akuntansi

Menurut Hall (2011:7), Sistem informasi akuntansi adalah suatu

subsistem yang memproses transaksi keuangan dan non keuangan yang

berpengaruh secara langsung terhadap pemrosesan transaksi keuangan.

Menurut Krismiaji (2005:4), Sistem Informasi Akuntasi adalah sistem yang

memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk

merencanakan, mengendalikan dan mengoprasikan bisnis.

Menurut Mulyadi (2008:2), sistem informasi akuntansi adalah sekelompok

unsur yang berhubungan erat antara satu dengan yang lainnya yang berfungsi

bersama-sama untuk menghasilkan tujuan tertentu.

Jadi Sistem Informasi Akuntansi adalah suatu subsistem yang

memproses transaksi keuangan maupun non keuangan menjadi suatu informasi

yang bermanfaat untuk merencanakan, mengendalikan, mengoperasikan dan bisa

7

2.2.1.2 Unsur-unsur sistem informasi akuntansi

Menurut Mulyadi (2001), bahwa unsur-unsur yang ada didalam Sistem

Informasi Akuntansi yaitu terdiri dari :

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi sehingga data yang bersangkutan dengan transaksi direkam pertama kalinya

sebagai dasar pencatatan dalam catatan

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatatat, mengklarifikasikan, dan meringkas data keuangan dan data lainnya

yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan.

3. Buku besar

Buku besar terdiri dari akun-akun yang digunakan untuk meringkas data

keuangan yang telah dicatat sebelumnya dalam jurnal. Akun-akun dalam buku

besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan

dalam laporan keuangan.

4. Buku pembantu

Jika data keuangan yang digolongkan dalam buku besar diperluakan

rinciannya lebih lanjut, dapat dibentuk pembantu. Buku pembantu ini terdiri dari

akun-akun pembantu yang merinci yang merinci data keuangan yang tercantum

dalam akun tertentu dalam buku besar. Buku besar dan buku pembantu disebut

dalam buku-buku tersebut. Proses akuntansi selanjutnya adalah penyajian laporan

keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa

neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan harga pokok

produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur

piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat

penjualannya

2.2.1.3 Tujuan umum sistem informasi akuntansi

Menurut Hall (2011:21), Terdapat tiga tujuan dasar sistem informasi

akuntansi adalah sebagai berikut :

1. Untuk mendukung fungsi penyediaan (stewardship) manajemen.

Administrasi mengacu pada tanggung jawab pihak manajeman untuk

mengelolah dengan baik sumber daya perusahaan. Sistem informasi

menyediakan informasi mengenai penggunaan sumber daya ke para penguna

eksternal melalui laporan keuangan tradisional serta dari berbagai laporan lain

yang diwajibkan. Secara internal, pihak manajemen menerima informasi

pelayanana dari berbagai laporan pertanggung jawaban.

2. Untuk mendukung fungsi pengambilan keputusan pihak manajemen.

Sistem informasi memberikan pihak manajemen informasi yang dibutuhkan

9

3. Untuk mendukung kegiatan operasional perusahaan.

Sistem menyediakan informasi bagi para personel operasional untuk membantu

mereka melaksanakan pekerjaan hariannya dalam cara yang efesien dan efektif.

Ada beberapa tujuan didalam Sistem Informasi Akuntansi menurut Mulyadi

(2001), sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada,

baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3. Untuk memperbaiki pengawasan dan pengendalian internal yaitu untuk

menyediakan catatan lengkap mengenai pertanggung jawaban dan

perlindungan kekayaaan perusahaan.

4. Untuk mengurangi biaya clerial dalam penyelesaian catatan akuntansi.

2.2.1.4 Elemen-elemen dari sistem informasi akuntansi

Menurut Bodnar dan Hopwood (2004:175) elemen-elemen atau

komponen dari sistem pemrosesan transaksi meliputi :

1. Input

Dokumen sumber, seperti pesanan pelanggan, slip penjualan, faktur,

pesanan pembelian, dan kartu jam kerja karyawan, adalah suatu bukti fisik dari

masukan ke dalam sistem pemrosesan transaksi.

2. Pemrosesan

Pemrosesan melibatkan penggunaan jurnal dan daftar untuk memberikan

3. Penyimpanan

Buku besar dan arsip memberikan penyimpanan data baik dalam sistem

manual dan terkomputerisasi. Buku besar, buku besar akun/voucer terbayar, dan

buku besar piutang dagang adalah catatan dari akun akhir.

4. Keluaran

Ada beragam keluaran dari sebuah sistem pemrosesan-pemrosesan

transaksi. Suatu dokumen yang dibuat dalam sistem adalah sebuah keluaran,

beberapa dokumen masukan dan keluaran. Keluaran umumnya dari sistem

pemrosesan adalah neraca saldo, laporan keuangan, pembayaran cek, surat jalan

dan cek voucer (pembayaran ke pemasok).

2.2.2 Sistem Informasi Akuntansi Penggajian 2.2.2.1 Pengertian sistem informasi penggajian

Menurut Mulyadi (2008:373), gaji adalah pembayaran atas penyerahan

jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer dan

umumnya gaji dibayarkan secara tetap perbulan. Upah umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana

(buruh) dan upah umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau

satuan produk yang dihasilkan oleh karyawan sehingga pembayaran tidak tetap

per bulan.

2.2.2.2 Tujuan penyusunan Prosedur penggajian

Menurut Mulyadi (2001:387), ada beberapa tujuan penyusunan prosedur

11

1. Untuk menentukan secara tepat dan cepat berapa besarnya gaji dan upah yang

harus dibayarkan kepada tiap karyawan.

2. Untuk menyelenggarakan catatan-catatan yang efisien dan teliti dari semua

gaji dan upah, potongan-potongan pajaknya dan potongan-potongan lainnya.

3. Untuk membayar gaji dan upah kepada karyawan dengan cara yang

memuaskan.

4. Untuk menyusun secara tepat dan teliti semua laporan pajak upah yang

dibutuhkan oleh inspeksi pajak.

5. Untuk menetapkan dan menggunakan suatu sistem pengecekan intern dan

mencegah kesalahan-kesalahan dan kecurangan-kecurangan.

2.2.2.3 Fungsi yang terkait sistem informasi penggajian

Menurut Mulyadi (2008:382), fungsi-fungsi yang terkait dalam sistem

informasi penggajian yaitu :

1. Fungsi kepegawaian

Bertanggung jawab untuk mencari karyawan baru, menyeleksi calon

karyawan, memutuskan penempatan karyawan baru, menyeleksi calon karyawan,

memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji

karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan

pemberhentian karyawan.

2. Fungsi pencatatan waktu

Bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi

pencatatan waktu hadir tidak boleh dilaksanakan oleh fungsi operasi atau pembuat

daftar gaji. Dokumen pada fungsi ini terdiri dari kartu absen dan tiket waktu kerja.

3. Fungsi pembuat daftar gaji

Bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan

bruto yang menjadi hak dan potongan yang menjadi beban setiap jangka waktu

pembayaran gaji. Dokumen yang digunakan dalam fungsi ini berupa cek gaji

(payroll check ).

4. Fungsi akuntansi

Dalam sistem akuntansi penggajian dan pengupahan, fungsi akuntansi

bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan

pembayaran gaji dan upah karyawan. Fungsi akuntansi yang menangani sistem akuntansi

penggajian dan pengupahan berada di tangan bagian utang, bagian kartu biaya, dan

bagian jurnal.

5. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji

dan menggunakan cek tersebut ke bank. Uang tunai tersebut kemudian

dimasukkan kedalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan

kepada karyawan yang berhak.

2.2.2.4 Dokumen dalam sistem pembayaran gaji

Menurut Mulyadi (2008:374), dokumen yang digunakan dalam sistem

13

1. Dokumen pendukung perubahan gaji dan upah.

Dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat-surat

keputusan yang bersangkutan dengan karyawan, seperti surat keputusan

pengangkatan karyawan baru, kenaikan pangkat, perubahan tarif upah,

pemberhentian, pemindahan dan lain sebagainya. Tembusan dokumen-dokumen ini

dikirimkan ke fungsi pembuat daftar gaji dan upah untuk kepentingan pembuatan

daftar gaji dan upah.

2. Kartu jam hadir.

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam

hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa

daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin

pencatat waktu.

3. Kartu jam kerja.

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh

tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini

diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah

untuk kemudian dibandingkan dengan kartu jam hadir, sebelumnya digunakan

untuk distribusi biaya upah langsung kepada setiap jenis produk dan pesanan.

Seperti telah disebutkan diatas, catatan waktu kerja ini hanya diperlukan dalam

perusahaan yang produksinya berdasarkan pesanan.

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan,

dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran untuk

organisasi karyawan, dan lain sebagainya.

5. Rekap daftar gaji dan rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per departeman, yang dibuat

berdasarkan daftar gaji dan upah. Dalam perusahaan yang produksinya berdasarkan

pesanan, rekap daftar upah dibuat untuk membedakan upah langsung dalam

hubungannya dengan produk kepada pesanan yang bersangkutan. Distribusi biaya tenaga

kerja ini dilakukan oleh fungsi akuntansi biaya dengan dasar rekap gaji dan upah.

6. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari

pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi setiap

karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta

berbagai potongan yang menjadi beban setiap karyawan.

7. Amplop gaji dan upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop gaji dan upah. Di halaman muka amplop gaji dan upah setiap karyawan

ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan

15

8. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji

dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

2.2.2.5 Jaringan prosedur dalam membentuk sistem informasi akuntansi penggajian.

Menurut Mulyadi (2008:385), sistem penggajian meliputi

prosedur-prosedur sebagai berikut :

1. Prosedur Pencatatan Waktu Hadir.

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan untuk

menentukan gaji karyawan. Pencatatan hadir diselenggarakan oleh pencatatan waktu

dengan menggunakan daftar hadir pada pintu masuk kantor adminitrasi atau pabrik.

Pencatatan waktu hadir dapat menggunakan daftar hadir biasa yang karyawan harus

mendatangani setiap hadir dan pulang dari perusahaan atau dapat menggunakan daftar

hadir biasa yang karyawannya harus menandatanganinya setiap hadir dan pulang dari

perusahaan atau dapat menggunakan mesin pencatat waktu. Pencatatan waktu hadir ini

digunakan untuk menentukan gaji dan upah karyawan. Bagi karyawan yang di gaji

bulanan, daftar hadir digunakan untuk menentukan apakah karyawan dapat

memperoleh gaji penuh, atau harus dipotong akibat ketidakhadiran mereka. Daftar

hadir ini juga digunakan untuk menentukan apakah karyawan bekerja di perusahaan

dalam jam biasa atau jam lembur, sehingga dapat digunakan untuk menentukan apakah

karyawan akan menerima gaji saja atau menerima tunjangan lembur.

Dalam perusahaan manufaktur yang produksinya berdasarkan pesanan,

pencatatan waktu kerja diperlukan bagi karyawan yang berkerja difungsi

produksi untuk keperluan distribusi biaya upah karyawan kepada produk atau

pesanan yang menikmati jasa karyawan tersebut. Dengan demikian waktu jam

kerja ini dipakai sebagai dasar pembebanan biaya tenaga kerja langsung kepada

produk yang diproduksi.

3. Prosedur Distribusi Biaya Gaji

Dalam prosedur ini, fungsi pembuat daftar gaji dan upah membuat daftar

gaji dan upah karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji

adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan

pangkat, pemberhentian karyawan, penurunan pangkat dan daftar gaji bulanan dan

daftar hadir. Jika gaji karyawan melebihi penghasilan tidak kena pajak, informasi

mengenai potongan PPh pasal 21 dihitung oleh fungsi pembuat daftar gaji dan upah

atas dasar data yang tercantum dalam kartu penghasil karyawan. Potongan PPh pasal

21 ini dicantumkan dalam daftar gaji dan upah.

4. Prosedur Pembuatan bukti kas keluar

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja

didistribusikan kepada departeman-departeman yang menikmati manfaat tenaga

kerja. Distribusi biaya tenaga kerja ini dimaksudkan untuk pengendalian biaya dan

perhitungan harga pokok produk.

5. Prosedur Pembayaran Gaji

Prosedur pembayaran gaji dan upah melibatkan fungsi akuntansi dan

17

fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah. Fungsi

keuangan kemudian mengunakan cek tersebut ke bank dan memasukkan uang ke

amplop gaji dan upah. Jika jumlah karyawan perusahaan banyak, pembagian

amplop gaji dan upah biasanya dilakukan oleh juru bayar. Pembayaran gaji dan

upah dapat dilakukan dengan membagikan cek gaji dan upah kepada karyawan.

2.2.2.6 Catatan akuntansi yang digunakan

Menurut Mulyadi (2008:382), catatan akuntansi yang digunakan dalam

pencatatan gaji dan upah adalah :

1. Jurnal umum

Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk mencatat

distribusi biaya tenaga kerja ke dalam setiap departeman dalam perusahaan.

2. Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang

dikeluarkan untuk pesanan tertentu

3. Kartu Biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung

dan biaya tenaga kerja non produksi setiap departeman dalam perusahaan. Sumber

informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial. Kartu

biaya dapat menggunakan formulir rekening dengan debit lebar.

4. Kartu penghasilan karyawan

Catatan digunakan untuk mencatat penghasilan dan berbagai

potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu

setiap karyawan. Disamping itu, kartu penghasil karyawan ini digunakan sebagai

tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut

oleh karyawan yang bersangkutan. Dengan tanda tangan pada kartu penghasil

karyawan ini, setiap karyawan hanya mengetahui gaji dan upahnya sendiri,

sehingga rahasia penghasil karyawan tertentu tidak diketahui oleh karyawan lain.

2.2.2.7 Pengertian Efektivitas

Efektivitas merupakan unsur pokok untuk mencapai tujuan atau sasaran

yang telah ditentukan di dalam setiap organisasi, kegiatan atau program. Disebut

efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan. Hal

ini sesuai dengan pendapat H. Emerson yang dikutip Handayaningrat (1994:16)

yang menyatakan bahwa “efektivitas adalah pengukuran dalam arti tercapainya

tujuan yang telah ditentukan sebelumnya.”

Istilah efektif (effective) dan efisien (efficient) merupakan dua istilah

yang saling berkaitan dan patut dihayati dalam upaya untuk mencapai tujuan suatu

organisasi. Tentang arti dari efektif maupun efisien terdapat beberapa pendapat.

Upaya mengevaluasi jalannya suatu organisasi dapat dilakukan melalui

konsep efektivitas. Konsep ini adalah faktor untuk menentukan apakah perlu

dilakukan perubahan perubahan secara signifikan terhadap bentuk dan manajemen

organisasi atau tidak. Dalam hal ini efektivitas merupakan pencapaian tujuan

organisasi melalui pemanfaatan sumber daya yang dimiliki secara efisien, ditinjau

dari sisi masukan (input), proses, maupun keluaran (output). Dalam hal ini yang

dimaksud sumber daya meliputi ketersediaan personil, sasaran serta metode dan

19

dengan benar dan sesuai dengan prosedur sedangkan dikatakan efektif apabila

kegiatan tersebut dilaksanakan dengan benar dan memberikan manfaat.

Menurut Anthony dan Govindarajan (2005:111), pengertian efektivitas

adalah sebagai berikut:

“ Effectiveness is determined by the relationship between input and

output”

Pengertian efektivitas diatas dapat juga dipahami sebagai derajat

keberhasilan suatu organisasi. Dengan demikian dapat dikatakan bahwa semakin

besar kontribusi keluaran yang dihasilkan terhadap nilai sasaran tersebut, maka

dapat dikatakan semakin efektif pula unit tersebut.

Pengertian efektivitas menurut A/rens dan Loebbecke (1997) adalah

sebagai berikut:

“Effectiveness refers to the accomplishment of objective where as

efficiency refers to resources used to achieve those objectives”

Dari kedua definisi di atas dapat dijelaskan bahwa efektivitas merupakan

kemampuan suatu organisasi untuk memperoleh dan memanfaatkan sumber daya

yang ada sebaik mungkin dalam usahanya mencapai tujuan organisasi. Suatu unit

dikatakan efektif apabila kontribusi keluaran yang dihasilkan semakin besar

terhadap nilai pencapaian sasaran tersebut. Efektivitas juga dapat dikatakan

sebagai tolak ukur keberhasilan suatu organisasi dalam mencapai tujuan

20 3.1 Lokasi Penelitian

Penelitian tentang evaluasi sistem informasi akuntansi untuk efektivitas

penggajian karyawan dilakukan di RS. Muji Rahayu Surabaya, Jl. Raya Manukan

Wetan No. 68-68A, Kota Surabaya.

3.2 Jenis Penelitian

Penelitian yang dilakukan penulis menggunakan penelitian studi kasus

yang berbentuk deskriptif kualitatif yaitu penelitian yang menjelaskan tentang

sifat-sifat dan keadaan-keadaan sebenarnya dari suatu obyek penelitian.

Mempunyai gambaran yang lengkap dan mencari keterangan secara faktual,

kemudian memberikan solusi.

3.3 Jenis Data Dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Dokumen yang digunakan untuk penggajian dalam input,proses, dan output

2. Fungsi-Fungsi yang terkait untuk penggajian yaitu fungsi kepegawaian,

fungsi pencatatan waktu, fungsi pembuatan daftar gaji, fungsi akuntansi, dan

fungsi keuangan.

3. Catatan akuntansi yang digunakan dalam penggajian.

21

3.4 Teknik Pengumpulan data

Adapun metode yang digunakan peneliti untuk pengumpulan data yang

digunakan adalah sebagai berikut:

1. Wawancara

Teknik pengumpulan data dengan proses tanya jawab langsung kepada bidang

penggajian RS. Muji Rahayu. Metode ini digunakan untuk memperoleh data prosedur

penggajian, Fungsi yang terkait dan catatan akuntansi.

2. Dokumentasi

Metode yang digunakan untuk mengumpulkan data yang tersedia pada

instansi yang bersangkutan yaitu berupa struktur organisasi dan dokumen penggajian.

3.5 Teknik Analisis Data

Ada beberapa teknik analisis data yang digunakan yaitu terdiri dari

input, proses dan output sebagai berikut :

1. Analisis terhadap input sistem informasi akuntansi atas penggajian.

Menganalisis dokumen yang digunakan oleh perusahaan didalam input

sistem informasi akuntansi penggajian dalam bentuk bukti jam hadir hanya pada

karyawan bagian non medis. Cara yang dilakukan yaitu dengan mengumpulkan

dan membandingkan dokumen-dokumen bukti jam hadir karyawan dengan

ketentuan yang berlaku didalam RS. Muji Rahayu Surabaya.

2. Analisis terhadap proses sistem informasi akuntansi atas penggajian

Pada proses sistem informasi akuntansi penggajian untuk karyawan

bagian non medis, dilakukan dengan cara menggabungkan fungsi-fungsi yang

bagian penggajian yang ada di RS. Muji Rahayu Surabaya. Hal ini dilakukan

bertujuan untuk menciptakan pengendalian yang efektif.

3. Analisis terhadap output sistem informasi akuntansi atas penggajian

Melakukan analisis terhadap laporan gaji karyawan bagian non medis

dengan fungsi-fungsi yang terkait dalam sistem informasi akuntansi penggajian

dengan mengevaluasi akurasi informasi dengan cara mencocokan

informasi-informasi dengan bukti-bukti yang terkait dengan penggajian RS. Muji Rahayu

Surabaya.

4. Analisis terhadap efektivitas sistem informasi akuntansi penggajian.

Evaluasi berbagai akibat yang muncul dari pengimpletasian sistem

dalam kegiatan operasional perusahaan dan mencari alternatif pilihan yang

digunakan untuk solusi atas masalah yang dihadapi. Cara yang digunakan yaitu

mencocokan hasil analisis input, proses dan output yang telah dilaksanakan RS.

Muji Rahayu Surabaya dengan sistem informasi akuntansi penggajian untuk

23 BAB IV PEMBAHASAN

4.1 Gambaran Umum RS. Muji Rahayu Kota Surabaya 4.1.1 Sejarah RS. Muji Rahayu Kota Surabaya

Rumah Sakit Muji Rahayu terletak di kawasan Surabaya Barat, yang

merupakan daerah industri (kawasan pergudangan Margomulyo). Rumah Sakit ini

berdiri pada tahun 1980 sebagai Rumah Bersalin, kemudian pada tahun 2003

berkembang menjadi Rumah Sakit Umum (RSU). Berdiri diatas lahan seluas 3000

m2 di Jl. Raya Manukan Wetan No.68-68A Kota Surabaya .

Rumah Sakit ini dikelola oleh Yayasan Muji Rahayu yang didirikan oleh

Ibu Hj. Kasining. Lokasi Rumah Sakit ini berada dekat dengan kawasan industri

Margomulyo dan kawasan industri Tanjungsari Surabaya. Oleh karena itu

didirikannya Rumah Sakit Muji Rahayu diharapkan dapat menjadi tempat yang

paling tepat sebagai tujuan untuk menjamin keselamatan dan kesehatan karyawan

tentunya bagi perusahaan atau industri yang ada di sekitar kawasan Rumah Sakit

Muji Rahayu karena Rumah Sakit Muji Rahayu bertempat lebih dekat.

Rumah Sakit Muji Rahayu dibekali oleh tenaga medis yang profesional,

disertai dengan sistem informasi manajemen yang baik, dan terdapat ambulance

yang siap menjemput dan mengantar pasien selama 24 jam perhari. Dengan

adanya Muji Rahayu sebagai Rumah Sakit yang terletak di Surabaya Barat,

masyarakat di kawasan Surabaya Barat dan sekitarnya pada khususnya, dan

seluruh masyarakat pada umumnya tanpa membedakan status dan golongan.

4.1.2 Jenis Pelayanan

Jenis pelayanan atau jenis fasilitas pelayanan jasa yang diberikan oleh

RS. Muji Rahayu Kota Surabaya adalah sebagai berikut :

1. Rawat Inap , terdiri atas :

a. Ruang Mawar (VIP) dan fasilitas yang tersedia :

1) 1 Tempat tidur pasien

2) 1 Tempat tidur penunggu

3) Sofa

4) TV

5) Kamar mandi dalam

6) Almari pakaian

7) AC (Air Conditioner)

8) Lemari es

9) Meja makan pasien

10) Makan 3 kali sehari

b. Ruang bougenvile (Kelas I) dan fasilitas yang tersedia :

1) 1 Tempat tidur pasien

2) Sofa

3) TV

4) Kamar mandi dalam

25

6) AC (Air Conditioner)

7) Makan 3 kali sehari

c. Ruang Melati (Kelas II) dan fasilitas yang tersedia :

1) 2 Tempat tidur pasien (untuk 2 pasien)

2) Kursi dan meja makan pasien

3) Kamar mandi dalam

4) Almari pakaian

5) Kipas angin / AC (Air Conditioner)

6) Makan 3 kali sehari

d. Ruang Anggrek (Kelas III) dan fasilitas yang tersedia :

1) 4 Tempat tidur pasien (untuk 4 pasien)

2) Kamar mandi dalam

3) Almari pakaian

4) Kipas angin

5) Makan 3 kali sehari

2. Rawat Jalan, terdiri atas :

a. Circumcisi / Khitan

b. Poli Dokter Gigi

c. Poli Dokter Spesialis Tulang (Ortopedi)

d. Poli Dokter Spesialis Syaraf

e. Poli Dokter Spesialis Kebidanan dan Kandungan

f. Poli Dokter Spesialis Anak

h. Poli Dokter Spesialis Paru dan Asma

i. Poli Dokter Spesialis Penyakit Dalam

j. Poli Dokter Spesialis THT

3. Layanan Penunjang :

a. Instalasi Gawat Darurat (IGD) 24 Jam

b. Ambulance 24 Jam

c. Pelayanan kamar obat 24 jam

d. Ruang Observasi

e. Pelayanan Alat Monitor tanda vital pasien (ECG/EKG)

f. Laboratorium Medis

g. Kamar Operasi

h. Pelayanan Persalinan/melahirkan dan imunisasi

i. Pelayanan khitan

j. Pelayanan Kemotherapy

k. Pelayanan Fototherapy

l. Ruang Pemulihan / Recovery

m. Radiologi & USG

n. Perawatan NICU

o. Kesehatan Ibu dan Anak (KIA & BKIA)

p. Pelayanan Program Keluarga Berencana (KB)

4. Sarana lain-lain :

a. Aula (Kapasitas + 250 Orang)

27

c. Free Wifi

4.1.3 Visi dan Misi RS. Muji Rahayu Kota Surabaya

Setiap organisasi pasti memiliki Visi dan Misi agar bisa memajukan

organisasinya. Dalam hal ini Visi RS. Muji Rahayu Kota Surabaya adalah sebagai

berikut :

1. Kegiatan pelayanan RS. Muji Rahayu dilakukan dalam rangka mengamalkan

perbuatan baik dengan mengutamakan memberi daripada menerima.

2. Kegiatan pelayanan RS. Muji Rahayu diselenggarakan dengan berlandaskan

etika dan profesionalisme.

3. Kegiatan pelayanan RS. Muji Rahayu dilakukan untuk sesama manusia tanpa

membedakan status dan golongan dengan mengutamakan pelayanan yang bermutu.

Sedangkan Misi dari RS. Muji Rahayu Kota Surabaya adalah sebagai beikut:

1. Memberi pelayanan kesehatan bagi customer dari semua lapisan dengan

standar pelayanan prima.

2. Meningkatkan profesionalisme sumber daya manusia.

3. Berperan aktif dalam kegiatan masyarakat dan lingkungan.

4. Menciptakan lingkungan kerja yang sehat dan harmonis.

4.1.4 Tujuan RS. Muji Rahayu Kota Surabaya

Tujuan dari RS. Muji Rahayu Surabaya yang selalu berkomitmen

bersama untuk meningkatkan derajat kesehatan masyarakat. Rumah Sakit Muji

Rahayu merupakan rumah sakit berkembang yang berada di kawasan surabaya

barat, dimana banyak pekerja yang membutuhkan pelayanan untuk jaminan

ini hadir sebagai bentuk kepedulian terhadap pelayanan kesehatan masyarakat di

kawasan surabaya barat dan sekitarnya.

Tujuan dari RS. Muji Rahayu Surabaya yang selalu berkomitmen

bersama untuk meningkatkan derajat kesehatan masyarakat. Tujuan tersebut

adalah sebagai berikut :

1. Menunjukkan goodwill dan kepercayaan pada RS. Muji Rahayu Surabaya.

2. Mempercepat penanganan pelayanan pertolongan pertama dalam kecelakaan

yang terjadi pada anggota di perusahaan.

3. Bersama berperan aktif dalam mewujudkan visi pembangunan kesehatan

nasional “ Indonesia Sehat 2010 ”.

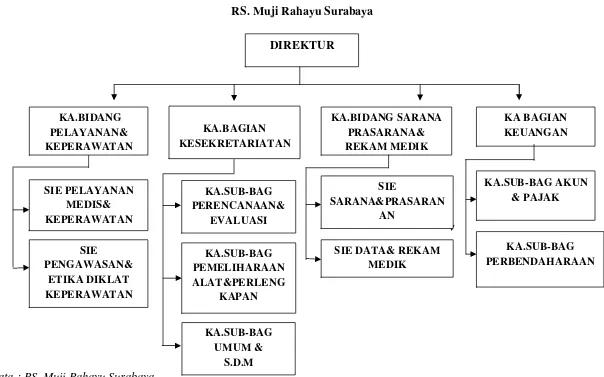

4.1.5 Struktur Organisasi dan Job Description RS. Muji Rahayu Kota Surabaya 4.1.5.1 Struktur Organisasi

Struktur organisasi akan memberikan gambaran kepada setiap pimpinan

yang bertanggung jawab terhadap kinerja perusahaan untuk mengkordinasikan

semua kegiatan (Rumah Sakit). Struktur organiasi juga sangat penting karena

menjelaskan tugas masing-masing devisi dalam malakukan tugasnya sehingga

tidak adanya pengerjaan tugas yang sama antar devisi satu dengan yang lainnya.

Struktur organisasi yang ada pada RS. Muji Rahayu Surabaya adalah sebagai

29

Gambar 4.1

STRUKTUR ORGANISASI RS. Muji Rahayu Surabaya

Sumber data : RS. Muji Rahayu Surabaya

KA.BAGIAN KESEKRETARIATAN KA.SUB-BAG UMUM & S.D.M KA.SUB-BAG PEMELIHARAAN ALAT&PERLENG KAPAN KA.SUB-BAG PERENCANAAN& EVALUASI KA.BIDANG PELAYANAN& KEPERAWATAN SIE PELAYANAN MEDIS& KEPERAWATAN SIE PENGAWASAN& ETIKA DIKLAT KEPERAWATAN DIREKTUR

4.1.5.2 Job Description 1.Direktur

a. Direktur mempunyai tugas pokok yaitu mengelolah semua kegiatan

operasional dan pembangunan rumah sakit.

b. Direktur berhak untuk mewakili segenap kepentingan rumah sakit berbicara

dan memberikan pernyataan atas nama rumah sakit, membuat dan

membuatkan perjanjian dengan pihak lain.

c. Direktur mempunyai wewenang untuk merumuskan, menyetujui dan

menetapkan kebijaksanaan program atau tata laksananya yang merupakan

penjabaran dari tugas pokok.

2. Kepala bidang pelayanan dan keperawatan

Kepala bidang pelayanan dan keperawatan mempunyai tanggung jawab

memimpin unit kerja bidang keperawatan melalui kegiatan layanan asuhan

keperawatan, yaitu menyusun rencana kebutuhan dan kegiatan, menyusun

program kerja, dan mengkoordinasikan layanan keperawatan pasien rawat inap,

layanan keperawatan pasien rawat jalan, layanan keperawatan pasien gawat

darurat dan layanan keperawatan pasien kamar bedah.

3. Kepala bagian kesekretariatan

Kepala bagian kesekretariatan mempunyai wewenang memimpin unit

kerja bagian kesekretariatan melalui kegiatan merencanakan, penyelenggaran,

mengendalikan, dan mengevaluasi pengelolah adminitrasi umum, adminitrasi

31

pemasaran, adminitrasi rekan medis, pemeliharaan alat dan perlengkapan serta

menyusun program rumah sakit.

4. Kepala bidang sarana prasarana dan rekam medik

Kepala bidang sarana prasarana dan rekam medik mempunyai tugas

mengkoordinasikan semua saranan prasarana yang dibutuhkan untuk pelayanan

medis dan penunjang medis, pemantauan dan pengawasan penggunaan sarana

prasarana kesehatan, kegiatan pelayanan medis, penunjang medis serta mendata

penerimaan dan pemulangan pasien.

5. Kepala bagian keuangan

Kepala bagian kuangan mempunyai tugas kewajiban memimpin unit

kerja keuangan dan program melalui kegiatan mobilisasi dana, perbendaharaan

umum dan personil, verifikasi, pencatatan dan transaksi keuangan, laporan

pertanggung jawaban keuangan, akuntansi keuangan dalam rangka

terselenggaranya kegiatan keuangan dan akuntansi secara efektif dan efisien.

4.2 Penyajian Data

4.2.1 Dokumen yang digunakan dalam penggajian RS. Muji Rahayu Surabaya Dokumen-dokumen yang digunakan dalam sistem informasi akuntansi

penggajian pada RS. Muji Rahayu Surabaya, sebagai berikut :

1.Dokumen input

Daftar Hadir

Daftar hadir adalah kartu dokumen yang digunakan untuk mencatat kehadiran

karyawan.

a. Daftar Gaji

Daftar gaji adalah kartu dokumen yang digunakan untuk informasi

mengenai jumlah gaji bruto setiap karyawan dan potongan-potongan serta jumlah

gaji netto setiap karyawan.

b. Rekap daftar gaji Netto

Rekap daftar gaji netto adalah kartu dokumen yang digunakan untuk

informasi mengenai gaji netto yang di kirim ke bank untuk dilakukan penggajian

pada saat tanggal gaji yang ditentukan.

c. Kas Keluar

Kas keluar adalah kartu dokumen yang digunakan untuk informasi

dalam daftar gaji yang diterima dari fungsi pembuat gaji.

d. Slip gaji

Slip gaji adalah kartu dokumen yang berbentuk amplop gaji yang

berisikan gaji pegawai setelah dikurangi oleh potongan-potongan gaji.

4.2.2 Fungsi-Fungsi Yang Terkait dalam Sistem Informasi Akuntansi pada RS. Muji Rahayu Kota Surabaya

Fungsi-fungsi yang terkait dalam siklus sistem informasi akuntansi

penggajian pada RS. Muji Rahayu Kota Surabaya yang terdiri dari fungsi di

dalam ruang lingkup RS. Muji Rahayu Kota Surabaya. Fungsi yang terkait dalam

RS. Muji Rahayu Kota Surabaya :

1.Fungsi Kepegawaian

Fungsi dari kepegawaian ditangani oleh kasubag Umum dan SDM

33

jabatan kepada karyawan. Sedangkan siklus penggajian ditangani Kasubag

Akuntansi dan Pajak

2.Fungsi pencatatan waktu.

Fungsi pencatatan waktu dalam siklus penggajian RS. Muji Rahayu

Surabaya ditangani oleh Kasubag Akuntansi dan Pajak yang bertanggung jawab

untuk menyelenggarakan waktu hadir bagi karyawan.

3.Fungsi pembuat daftar gaji

Fungsi pembuat daftar gaji dalam siklus penggajian RS. Muji Rahayu

Surabaya ditangani oleh Kasubag Akuntansi dan Pajak yang bertanggung jawab

untuk membuatkan daftar gaji yang berisi gaji pokok dan tunjangan yang

diberikan karyawan maupun potongan yang menjadi beban karyawan selama satu

bulan.

4.Fungsi Akuntansi

Fungsi akuntansi dalam siklus penggajian pada RS. Muji Rahayu

Surabaya ditangani oleh Kasubag Akuntansi dan Pajak yang bertanggung jawab

untuk mencatat kewajiaban yang timbul dalam hubungan pembayaran gaji

karyawan.

5.Fungsi Keuangan

Fungsi keuangan dalam siklus penggajian pada RS. Muji Rahayu

Surabaya dipegang oleh kasubag perbendaharaan yang bertanggung jawab untuk

4.2.3 Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem informasi akuntansi

penggajian pada RS. Muji Rahayu Surabaya hanya melakukan catatan akuntansi

berupa jurnal umum dan kas keluar untuk mencatat distribusi biaya tenaga kerja.

4.2.4 Prosedur Penggajian RS. Muji Rahayu Surabaya

1. Pertama karyawan check clock dan Kasubag Akuntansi dan Pajak membuat

daftar hadir karyawan.

2. Setelah membuat daftar hadir karyawan Kasubag Akuntansi dan Pajak

melakukan perhitungan daftar gaji dari laporan jumlah jam kerja atau

pengumpulan pendapatan dan juga tangguhan masing-masing karyawan dan

akan di print out rangkap 2, untuk lembar pertama akan diserahkan kepada

Kasubag Perbendaharaan dan untuk lembar kedua akan di arsip sesuai

tanggal.

3. Setelah menerima daftar gaji karyawan dari Kasubag Akuntansi dan Pajak,

Kasubag Perbendaharaan melakukan pengecekan daftar gaji karyawan dan

membuat rekapan gaji netto. Daftar gaji karyawan akan di arsip sesuai

tanggal oleh Kasubag Perbendaharaan.

4. Setelah Kasubag Perbendaharaan selesai membuat rekapan gaji netto,

dilakukan persetujuan dan penandatanganan oleh pihak-pihak yang

berwenang.

5. Setelah rekapan gaji netto mendapatkan persetujuan dari pihak-pihak yang

berwenang, Kasubag Perbendaharaan melakukan transfer ke rekening pribadi

35

6. Setelah melakukan transfer ke rekening pribadi karyawan, Kasubag

Perbendaharaan mencatat ke dalam buku kas keluar dan jurnal umum serta

membuat slip gaji rangkap 2.

7. Setelah Kasubag Perbendaharaan membuatkan slip gaji karyawan untuk

lembar pertama di kirim ke Kepala Bagian Keuangan dan lembar kedua di

arsip sesuai tanggal.

8. Pada Kepala Bagian Keuangan melakukan penandatanganan slip gaji dan

akan di ambil oleh masing-masing karyawan pada saat tanggal yang di

tentukan oleh RS. Muji Rahayu Surabaya.

Bagian Akuntansi dan Pajak Bagian Perbendaharaan Bagian Keuangan

tidak

ya batal

Karyawan

Sumber Data : RS. Muji Rahayu Surabaya

1 Membuat daftar hadir karyawan Daftar hadir karyawan Melakukan perhitungan gaji karyawan 2

Daftar gaji 1 karyawan

T

2

Cek daftar gaji karyawan dan membuat rekapan gaji netto Rekapan gaji netto Daftar gaji 1

karyawan

Daftar gaji 1 karyawan

Rekapan gaji netto

T

3

2 3

Rekapan gaji netto

Transfer ke rek karyawan, catat ke buku kas keluar dan

jurnal umum, buat slip gaji

2

4

4

Slip gaji 1

Penandatangan an dan pengambilan slip gaji oleh karyawan

Slip gaji 1 Persetujuan

Buku kas keluar

Jurnal Umum

Slip Gaji 1

T

37

4.2 Analisis Data 1.Anlisis input

Daftar hadir karyawan

Dengan melakukann tanya jawab pada Kasubag Akuntansi dan Pajak,

daftar jam hadir penggajian karyawan pada RS. Muji Rahayu Surabaya dilakukan

dengan cara menggunakan mesin pencatatan waktu untuk absensi karyawan atau

check clock dengan memasukkan NIP. Check clock karyawan dimulai setiap

harinya pada saat datang dan pulang yaitu jam 07.00 dan 14.00. Selanjutnya pada

saat perhitungan hari kerja normal pada saat perhitungan gaji, absensi yang

dilakukan oleh karyawan pada saat check clock selama tanggal 25 sampai 26

bulan berikutnya akan disamakan dengan absensi jadwal dinas tersebut. Setiap

karyawan yang terlambat atau tidak masuk kerja akan dilakukan pemotongan dan

akan dihitung jumlah keterlambatan atau jumlah ketidakhadiran pada saat

perhitungan gaji karyawan.

Manfaat yang diperoleh dengan menggunakan mesin pencatatan waktu

adalah mempermudah perhitungan jam kerja setiap karyawan sehingga dapat

menghasilkan dokumen yang berisi daftar jam hadir karyawan dan memuat

berbagai catatan yang dibutuhkan untuk perhitungan gaji karyawan yang sesuai

dengan format daftar hadir jam kerja yang telah ditentukan oleh RS. Muji Rahayu

Surabaya. Sedangkan kelemahan dari penggunaan mesin pencatatan waktu yaitu

adanya peluang bagi karyawan untuk manipulasi absensi atau menitipkan absen

pada 37ystem karyawan yang dilakukan oleh karyawan yang curang. Bagi

akan di beri surat teguran dan selanjutnya akan diberi sanksi yang lebih tegas. Dan

untuk menghindari manipulasi absensi karyawan seharusnya dilakukan

pengawasan oleh bagian masing-masing unit pada saat jam kerja.

2.Analisis proses

a. Fungsi-fungsi yang terkait penggajian RS. Muji Rahayu Surabaya

1) Fungsi pencatatan waktu pada RS. Muji Rahayu Surabaya ini di tangani oleh

Kasubag Akuntansi dan Pajak.

2) Fungsi prosedur pembuat daftar gaji yang bertanggung jawab adalah Kasubag

Akuntansi dan Pajak.

3) Fungsi akuntansi yang bertanggung jawab adalah Kasubag Akuntansi dan

Pajak.

4) Fungsi keuangan yang bertanggung jawab adalah Kasubag Perbendaharaan.

5) Fungsi pemberian slip gaji karyawan dilakukan oleh Kepala Bagian

Keuangan.

Dengan melakukan tanya jawab pada bagian penggajian fungsi-fungsi yang

terkait dalam proses penggajian pada RS. Muji Rahayu Surabaya, bagian yang terkait

yaitu Kasubag Akuntansi dan Pajak, Kasubag Perbendaharaan,dan Kepala Bagian

Keuangan. Dalam proses prosedur penggajian yang berjalan masih belum adanya

pemisahan tugas dan wewenang tanggung jawab pada bagian Kasubag Akuntansi dan

Pajak yang memiliki dua fungsi sekaligus.

Berdasarkan kelemahan dari proses pengelolahan data, maka pemecahan

masalah yang harus dilakukan adalah RS. Muji Rahayu Surabaya seharusnya

39

dan pembuatan daftar gaji agar tidak terjadi penumpukan kerja, kesalahan

pencatatan dan bisa jadi peluang adanya manipulasi data.

b. Catatan akuntansi

Dengan melakukan tanya tawab kepada bagian penggajian, untuk

pencatatan akuntansi penggajian pada RS. Muji Rahayu Surabaya ini sudah

dilakukan penjurnalan khusus untuk penggajian. Hal ini sangat baik karena pada

saat waktu penerimaan surat atau dokumen-dokumen yang diterima oleh RS. Muji

Rahayu Surabaya tidak akan mengalami kesulitan, khususnya dalam merangkap

laporan akhir dari surat-surat yang telah masuk ke bagian keuangan pada saat

transaksi penggajian.

1) Pencatatan gaji pada saat belum dibayarkan :

Beban Gaji xxx

Utang gaji xxx

2) Pencatatan jurnal pada saat gaji karyawan sudah dibayarkan :

Utang gaji xxx

Kas xxx

c. Sistem dan prosedur penggajian RS. Muji Rahayu Surabaya.

Dengan melakukan proses tanya jawab pada bagian penggajian RS. Muji

Rahayu Surabaya, prosedur 39ystem informasi akuntansi penggajian sudah

berjalan dengan cukup baik, karena sudah membentuk jaringan yang sesuai

1) Prosedur pencatatan waktu hadir

Prosedur pencatatan waktu yang ada pada RS. Muji Rahayu Surabaya

sudah menggunakan mesin pencatatan waktu dan waktu hadir ini digunakan untuk

menentukan besar gaji karyawan yang dilakukan oleh Kasubag Akuntansi dan Pajak.

2) Prosedur pembuat daftar Gaji

Prosedur pencatatan daftar gaji yang ada pada RS. Muji Rahayu

Surabaya dilakukan oleh Kasubag Akuntansi dan Pajak dan data yang digunakan

adalah daftar hadir karyawan dan data melalui tunjangan-tunjangan dan potongan

gaji karyawan.

Dalam prosedur pencatatan waktu dan prosedur pembuatan daftar gaji

ini terdapat kelemahan yaitu adanya perangkapan tugas yang dapat

mengakibatkan penumpukan tugas, kesalahan pencatatan dan terjadinya

kecurangan manipulasi data. Seharusnya pembuatan daftar gaji dan pencatatan

waktu hadir harus dipisah.

3) Prosedur pembayaran gaji

Prosedur pembayaran gaji karyawan pada RS. Muji Rahayu Surabaya

diberikan melalui bank yang diberikan sejumlah gaji yang didapat karyawan dan

pengambilan slip gaji di berikan pada saat pengambilan gaji di Kepala Bagian

41

Usulan Bagan Alur Sistem Informasi Akuntansi Penggajian RS. Muji Rahayu

Surabaya.

1. Pertama karyawan melakukan check clock dan Kasubag Umum dan SDM

membuat daftar hadir karyawan. Kemudian daftar hadir karyawan diserahkan

kepada Kasubag Akuntansi dan Pajak.

2. Berdasarkan daftar hadir karyawan yang diperoleh dari Kasubag Umum dan

SDM, maka Kasubag Akuntansi dan Pajak melakukan perhitungan daftar gaji

dari laporan jumlah jam kerja atau pengumpulan pendapatan dan juga

tangguhan masing-masing karyawan dan akan di print out rangkap 2, untuk

lembar pertama akan diserahkan kepada Kasubag Perbendaharaan dan untuk

lembar kedua akan di arsip sesuai tanggal.

3. Setelah menerima daftar gaji karyawan dari Kasubag Akuntansi dan Pajak,

Kasubag Perbendaharaan melakukan pengecekan daftar gaji karyawan dan

membuat rekapan gaji netto. Daftar gaji karyawan akan di arsip sesuai tanggal

oleh Kasubag Perbendaharaan.

4. Setelah Kasubag Perbendaharaan selesai membuat rekapan gaji netto,

dilakukan persetujuan dan penandatanganan oleh pihak-pihak yang

berwenang.

5. Setelah rekapan gaji netto mendapatkan persetujuan dari pihak-pihak yang

berwenang, Kasubag Perbendaharaan melakukan transfer ke rekening pribadi

6. Setelah melakukan transfer ke rekening pribadi karyawan, Kasubag

Perbendaharaan mencatat ke dalam buku kas keluar dan jurnal umum serta

membuat slip gaji rangkap 2.

7. Setelah Kasubag Perbendaharaan membuatkan slip gaji karyawan untuk

lembar pertama di kirim ke Kepala Bagian Keuangan dan lembar kedua di

arsip sesuai tanggal.

8. Pada Kepala Bagian Keuangan melakukan penandatanganan slip gaji dan akan

di ambil oleh masing-masing karyawan pada saat tanggal yang di tentukan

oleh RS. Muji Rahayu Surabaya.

43

Gambar 4.3 Flowchart penggajian RS. Muji Rahayu Surabaya( Usulan )

Bagian Umum dan SDM Bagian Akuntansi dan Pajak Bagian Perbendaharaan Bagian Keuangan

tidak

ya batal

Karyawan

Sumber data diolah

2 Membuat daftar hadir karyawan Daftar hadir karyawan Melakukan perhitungan gaji karyawan 2

Daftar gaji 1 karyawan

T

3

Cek daftar gaji karyawan dan

membuat rekapan gaji

netto Rekapan gaji

netto Daftar gaji 1

karyawan

Daftar gaji 1 karyawan Rekapan gaji netto T 4 3 4 Rekapan gaji netto

Transfer ke rek karyawan, catat ke

buku kas keluar dan jurnal umum,

buat slip gaji

2

5

5

Slip gaji 1

Penandatangan an dan pengambilan slip gaji oleh karyawan

Slip gaji 1 Persetujuan Buku kas keluar 1 Daftar hadir karyawan 2

Slip Gaji 1 Jurnal Umum

T

4

3.Analisis output

a. Daftar gaji

Dengan melakukan proses tanya jawab pada Kasubag Akuntansi dan

Pajak dan Kepala Bagian Keuangan pada RS. Muji Rahayu Surabaya. Untuk

menghitung besarnya gaji karyawan Kasubag Akuntansi dan Pajak dengan cara

menghitung hari kerja normal karyawan, ketentuan yang berlaku hari kerja normal

pada RS. Muji Rahayu Surabaya yaitu setiap harinya mulai masuk kerja dan check

clock dilakukan setiap jam 07.00-14.00 yang akan dihitung dari tanggal 25 sampai

26 bulan berikutnya, seandainya karyawan tidak masuk kerja atau terlambat

masuk kerja akan dilakukan pemotongan pada saat perhitungan gaji karyawan.

Dan pada setiap bagian terdapat jumlah gaji pokok yang berbeda sesuai dengan

jabatan yang diperoleh setiap karyawan.

Dokumen yang digunakan pada penggajian RS. Muji Rahayu Surabaya

sudah cukup baik, dalam daftar gaji sudah memuat catatan berbagai jenis gaji

mulai dari pendapatan hingga tangguhan yang diberikan oleh karyawan.

Point-point yang ada dalam daftar gaji karyawan juga sangat lengkap sehingga

memudahkan pihak-pihak yang akan mengecek daftar gaji dalam penggajian RS.

Muji Rahayu Surabaya.

b. Kas Keluar

Dengan melakukan tanya jawab kepada Kepala Bagian Keuangan,

pembuatan bukti kas keluar dilakukan oleh Kasubag Perbendaharaan RS. Muji

Rahayu Surabaya. Pada saat pembuatan bukti kas keluar Kasubag Perbendaharaan

45

selanjutnya akan dicek gaji netto dan bruto. Setelah diketahui maka Kasubag

Perbendaharaan akan mencatat dan membuatkan bukti kas keluar. Adanya bukti

kas keluar sangat bagus bagi RS. Muji Rahayu Surabaya karena sebagai bukti

yang tertulis pada kas untuk pembayaran gaji pada saat dikeluarkan untuk

menghindari penyelewengan.

c. Slip gaji

Dalam melakukan tanya jawab kepada Kasubag Akuntansi dan Pajak

dan Kepala Bagian Keuangan, slip gaji dibuat oleh Kasubag Perbendaharaan,

selanjutnya diberikan kepada Kepala Bagian Keuangan untuk dilakukan

pengambilan slip gaji karyawan pada saat tanggal yang ditentukan. Slip gaji

diambil oleh karyawan pada Kepala Bagian Keuangan dan dokumen slip gaji yang

diambil karyawan telah memuat daftar pendapatan dan tangguhan sehingga pada

saat pengambilan slip gaji karyawan dapat mengetahui berapa gaji yang

sesungguhnya didapat terlihat dari tangguhan dan pendapatan yang diperoleh

selama berkerja.

4.4 PEMBAHASAN

Input penggajian RS. Muji Rahayu Surabaya menghasilkan dokumen yang

digunakan dalam proses penggajian yaitu daftar jam hadir karyawan. Input

penggajian yang ada pada RS. Muji Rahayu Surabaya cukup baik karena sudah

menghasilkan dokumen yang dibutuhkan untuk perhitungan gaji karyawan. Tetapi

sistem informasi akuntansi penggajian input yang dihasilkan dengan mesin

pencatatan waktu masih terdapat kelemahan yaitu adanya peluang kecurangan atau

karyawan. Karena mesin pencatatan waktu yang digunakan oleh RS. Muji Rahayu

hanya dengan cara memasukkan NIP dan selama kinerja berlangsung belum terdapat

pengawasan yang dilakukan pada setiap bagian unit masing-masing.

Pada proses penggajian yang ada pada RS. Muji Rahayu Surabaya sudah

membentuk jaringan prosedur sistem informasi akuntansi penggajian yaitu

prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji dan prosedur

pembayaran gaji. Namun pada pemrosesan masih terdapat kelemahan yaitu

perangkapan fungsi yang mengerjakan dua tugas sekaligus antara pencatatan

waktu dan pembuatan daftar gaji yang dikerjakan oleh Kasubag Akuntansi dan

Pajak.

Output yang dihasilkan oleh penggajian karyawan RS. Muji Rahayu

Surabaya adalah daftar gaji karyawan, slip gaji dan kas keluar. Daftar gaji

tersebut dibuat menurut data-data penggajian yang ada seperti daftar hadir

karyawan, slip gaji tersebut dibuat berdasarkan daftar gaji karyawan yang ada dan

bukti kas keluar dilakukan sebagai bukti tertulis untuk pembayaran gaji. RS. Muji

Rahayu Surabaya juga sudah melakukan penjurnalan khusus dalam menangani

transaksi-transaksi penggajiandan hal ini sudah dilihat adanya jurnal umum pada

RS. Muji Rahayu Surabaya. Sehingga pada bagian penggajian tidak mengalami

kesulitan pada saat penerimaan dokumen yang telah masuk dan dalam membuat

laporan akhir pada bagian penggajian juga tidak akan mengalami kesulitan.

Sistem informasi Akuntansi penggajian pada RS. Muji Rahayu Surabaya

sudah berjalan dengan cukup baik, hal ini dapat dilihat dari dokumen-dokumen yang

transaksi-47

transaksi penggajian. Prosedur dalam proses sistem informasi akuntansi penggajian

sudah membentuk jaringan yang dibutuhkan untuk penggajian yaitu adanya prosedur

pencatatan waktu hadir, prosedur pembuatan daftar gaji dan prosedur pembayaran gaji,

akan tetapi masih adanya kelemahan yaitu perangkapan fungsi yang terkait dalam

penggajian antara pencatatan waktu hadir dan pembuat daftar gaji.

Dari analisis input, proses dan output yang dihasilkan oleh RS.Muji

Rahayu Surabaya. Sistem informasi akuntansi penggajian yang ada belum efektif,

meskipun sudah membentuk jaringan prosedur penggajian yaitu adanya prosedur

pencatatan waktu hadir, prosedur pembuatan daftar gaji dan prosedur pembayaran