xvi

ABSTRAK

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS STUDI KASUS DI PT. MASKAPAI REASURANSI INDONESIA

Fernandus Ady Dwi Septian NIM: 102114067 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah mengevaluasi sistem informasi akuntansi penerimaan kas yang terdapat di PT. Maskapai Reasuransi Indonesia sudah berjalan baik. Jenis penelitian ini bersifat studi kasus.

Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah (1) mendeskripsikan sistem informasi akuntansi penerimaan kas yang ada di PT. Maskapai Reasuransi Indonesia, (2) menganalisis kelemahan yang terdapat di dalam fungsi, dokumen, catatan akuntansi, laporan keuangan, dan jaringan prosedur sistem informasi akuntansi penerimaan kas yang ada di PT. Maskapai Reasuransi Indonesia, (3) memberikan rekomendasi terhadap fungsi, dokumen, catatan akuntansi, laporan keuangan dan jaringan prosedur yang memiliki kelemahan dalam siklus penerimaan kas di PT. Maskapai Reasuransi Indonesia.

xvii

ABSTRACT

THE EVALUATION OF CASH RECEIPT ACCOUNTING INFORMATION SYSTEM A CASE STUDY IN PT. MASKAPAI

REASURANSI INDONESIA located in the cash receipt accounting PT. Maskapai Reasuransi Indonesia has been running good. The type of research this is a case study.

Steps taken to achieve the purpose of this research is (1) To describe of the cash receipt accounting information system in PT. Maskapai Reasuransi Indonesia. (2) To analyze the weaknesses that there are in the function of, the document, the accounting records, financial reports, network and information system of accounting procedures in PT. Maskapai Reasuransi Indonesia cash receipt. (3) To give recommendations for the function of, the document, the accounting records, financial reports, and a network procedure have weaknesses in the cycle of the reception of cash in PT. Maskapai Reasuransi Indonesia.

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS Studi Kasus di PT. Maskapai Reasuransi Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

:

Oleh :

Fernandus Ady Dwi Septian NIM : 102114067

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

Studi Kasus di PT. Maskapai Reasuransi Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fernandus Ady Dwi Septian

NIM: 102114067

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto dan Persembahan

“Sakit dalam perjuangan itu sementara. Bisa jadi Anda rasakan dalam semenit,

sejam, sehari, atau setahun. Namun jika anda menyerah, rasa sakit itu akan terasa

selamanya”-Lance Amstrong-

“Tetapi jika engkau berdoa, masuklah ke dalam kamarmu, tutuplah pintu dan

berdoalah kepada Bapamu yang ada di tempat tersembunyi. Maka Bapamu yang

melihat yang tersembunyi akan membalasNya Kepadamu” (Matius 6 : 6)

“Ia membuat segala sesuatu indah pada waktuNya, bahkan Ia memberikan

kekekalan dalam hati mereka. Tetapi manusia tidak dapat menyelami pekerjaan

yang dilakukan Allah dari awal sampai akhir” (Pengkhotbah 3 : 11)

“Marilah kita dapat untuk bersyukur dalam segala hal agar semua harapan,

cita-cita, keinginan, dan niat kita dapat terkabul” (Romo Joko)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria

Ayah dan Ibuku Tercinta

Kakak dan Adikku Tersayang

Saudara-saudaraku yang Tercinta

Sahabat dan Teman-temanku

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi dengan judul “Evaluasi Sistem Informasi Akuntansi Penerimaan Kas”.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma. Penulis menyadari bahwa skripsi ini berhasil disusun

berkat bantuan, bimbingan serta dorongan dari berbagai pihak. Untuk itu dengan

segala kerendahan hati pada kesempatan ini, penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada:

1. Tuhan Yesus Kristus dan Bunda Maria atas berkat dan karunia yang tak

terhingga.

2. Drs. Johanes Eka Priyatma, M. Sc., Ph.D Selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

3. Dr. Herry Maridjo., M.Si Selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

5. Dra. YFM. Gien. Agustinawansari. M.M., Akt selaku dosen pembimbing

viii

6. Bapak Yanto Jayadi selaku Direktur Keuangan di PT. Maskapai

Reasuransi Indonesia Jakarta yang telah berkenan memberikan ijin kepada

penulis untuk melakukan penelitian untuk tugas akhir.

7. Ibu Dwi Ana selaku Kepala Divisi Keuangan dan Akuntansi yang telah

memberikan ijin kepada penulis dalam meneliti segala aspek yang berada

di dalam divisi keuangan dan akuntansi.

8. Bapak Marcell selaku Kepala Bagian Akuntansi dan Bapak Jacob selaku

Kepala Bagian Keuangan yang telah bersedia untuk membantu dalam

meneliti bagian keuangan dan akuntansi

9. Bapak dan Ibu tersayang atas doa, kasih sayang, perhatian, kesabaran,

dukungan moral, finansial kalian berikan serta yang sangat peduli akan

pendidikan anaknya dan banyak mendukung dan mendoakan penulis

sehingga skripsi ini dapat selesai tepat waktu. Nandus mempersembahkan

Gelar Sarjana ini untuk kalian berdua.

10.Jeny dan Steven selaku kakak dan adik kandung yang terkasih dan aku

sayang yang selalu memberikan semangat dan dukungan doa yang kalian

berikan untuk penulis.

11.Shinta selaku sahabatku yang paling cantik yang sudah membantu untuk

mendoakan skripsi ini serta memberikan semangat dan motivasi sehingga

skripsi ini agar dapat selesai tepat waktu.

12.Boty, Embo, Berry, Bopung, Revy, Angga, Delvin, Ririe, Shinta, Ayu,

Angel selaku teman-teman Jakarta yang telah memberikan dukungan,

ix

13.Ricky, Edo, Doyok, Sindu, Maro, Gendon, Dethu, Albert, Timot, Theo,

Ignas, Aji, Dendy, Niel, dan Yoakim selaku teman-teman bermain

bersama yang selalu memberikan dukungan, doa, dan masukan saran

kepada penulis.

14.Temen-teman Badan Eksekutif Mahasiswa Fakultas Ekonomi yang

mendukung dan memberikan semangat kepada penulis agar dapat

meyelesaikan skripsi.

15.Temen-teman Akuntansi angkatan 2010 atas kebersamaan yang sudah

tercipta selama kuliah, masukan-masukan, semangat dan dukungan serta

doa yang selalu kalian semua berikan.

16.Teman terbaik: Alex, Theo, Ricky, Koido, Ignas, Timot, dan Albert yang

selalu memberikan arti sebuah persahabatan serta berkat semangat,

dukungan dan doa terbaik dari kalian semua.

17.Teman-teman sepermainan: Putra, Riki, Lando, Fernando, Koido, Albert,

Arta, Yoakim, Dendy, Doyok, Gendon, Dethu, Alex dan pihak-pihak yang

tidak dapat penulis sebutkan satu persatu yang telah memberikan

dukungan terbaiknya kepada penulis.

Terima kasih juga penulis sampaikan kepada semua pihak yang

tidak sempat penulis sebutkan satu persatu, yang langsung maupun tidak

langsung membantu, semoga Tuhan memberkati karya dan usaha anda

semua.

Penulis menyadari bahwa dalam penulisan ini masih banyak

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI .... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

KATA PENGANTAR ... vii

1. Pengertian Sistem Informasi Akuntansi ... 8

2. Karakteristik Sistem Informasi Akuntansi ... 10

3. Komponen Sistem Informasi Akuntansi ... 11

4. Peranan Sistem Informasi Akuntansi ... 12

5. Hubungan Sistem Informasi Akuntansi dengan sistem lainnya ... 14

6. Pengaruh Sistem Informasi Akuntansi bagi Perusahaan ... 16

7. Tujuan Umum Pengembangan Sistem Informasi Akuntansi ... 17

8. Profesi di Bidang Sistem Informasi Akuntansi ... 18

C. Sistem Informasi Akuntansi Penerimaan Kas ... 20

1. Pengertian Penerimaan Kas ... 20

2. Prinsip-Prinsip dalam Penerimaan Kas ... 21

3. Prosedur Penerimaan Kas ... 22

4. Formulir-Formulir dalam Penerimaan Kas ... 23

5. Diagram Aliran Siklus Penerimaan Kas ... 23

6. Kegiatan Pokok Siklus Penerimaan Kas ... 24

7. Permintaan Penawaran Harga ... 25

9. Sistem Informasi Akuntansi yang Terkomputerisasi ... 26

D. Asuransi ... 28

1. Pengertian Asuransi ... 28

2. Tujuan dari Pengembangan Asuransi ... 28

3. Manfaat dari Asuransi ... 29

4. Risiko yang Timbul dalam Asuransi ... 31

5. Pencegahan Terjadinya Kerugian dan Jenis Pencegahan Asuransi ... 33

7. Prinsip-Prinsip Reasuransi ... 42

F. Sistem Pengendalian Internal ... 45

1. Pengertian Sistem Pengendalian Internal ... 45

2. Tujuan Sistem Pengendalian Internal ... 46

3. Fungsi-Fungsi dalam Sistem Pengendalian Internal ... 46

4. Jenis-Jenis Sistem Pengendalian Internal ... 47

5. Kerangka Sistem Pengendalian Internal ... 48

BAB III METODE PENELITIAN... 52

A. Jenis Penelitian ... 52

BAB IV GAMBARAN UMUM PERUSAHAAN REASURANSI ... 60

A. Sejarah Singkat Berdirinya PT. Maskapai

BAB V HASIL TEMUAN LAPANGAN DAN PEMBAHASAN ... 73

B. Evaluasi Sistem Informasi Akuntansi ... 75

1. Fungsi-Fungsi Penerimaan Kas di PT. Maskapai Reasuransi Indonesia ... 79

2. Dokumen Penerimaan Kas di PT. Maskapai Reasuransi Indonesia ... 85

3. Catatan Akuntansi Penerimaan Kas di PT. Maskapai Reasuransi Indonesia ... 93

4. Laporan Keuangan Penerimaan Kas di PT. Maskapai Reasuransi Indonesia ... 97

5. Jaringan Prosedur Penerimaan Kas di PT. Maskapai Reasuransi Indonesia ... 100

6. Unsur-Unsur dalam Pengendalian Internal Penerimaan Kas di PT. Maskapai Reasuransi Indonesia ... 117

C. Pembahasan ... 119

BAB VI PENUTUP ... 125

A. Kesimpulan ... 125

B. Keterbatasan Penelitian ... 125

C. Saran ... 126

DAFTAR PUSTAKA ... 127

DAFTAR TABEL

Halaman

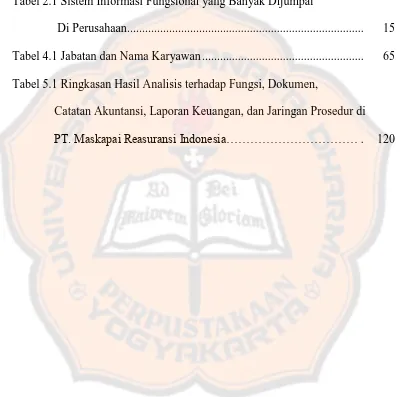

Tabel 2.1 Sistem Informasi Fungsional yang Banyak Dijumpai

Di Perusahaan... 15

Tabel 4.1 Jabatan dan Nama Karyawan ... 65

Tabel 5.1 Ringkasan Hasil Analisis terhadap Fungsi, Dokumen,

Catatan Akuntansi, Laporan Keuangan, dan Jaringan Prosedur di

PT. Maskapai Reasuransi Indonesia……… . 120

DAFTAR GAMBAR

Halaman

Gambar 2.1 Komponen Sistem Informasi Akuntansi ... 12

Gambar 2.2 Hubungan Sistem Informasi Akuntansi dengan Sistem yang

Lebih Besar dan Lebih Kecil ... 14

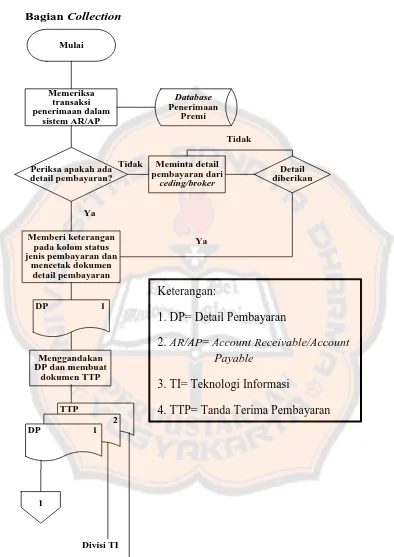

Gambar 5.1 Bagan Alir Penerimaan Kas dari Pembayaran Premi

Ceding PT. Maskapai Reasuransi Indonesia ... 106

Gambar 5.2 Bagan Alir Penerimaan Kas dari Pembayaran Premi

Ceding PT. Maskapai Reasuransi Indonesia ... 107

Gambar 5.3 Bagan Alir Proses Jurnal Umum PT. Maskapai Reasuransi

Indonesia ... 108

Gambar 5.4 Rekomendasi Bagan Alir Penerimaan Kas dari Pembayaran

Premi Ceding PT. Maskapai Reasuransi Indonesia ... 114

Gambar 5.5 Rekomendasi Bagan Alir Penerimaan Kas dari Pembayaran

Premi Ceding PT. Maskapai Reasuransi Indonesia ... 115

Gambar 5.6 Rekomendasi Bagan Alir Proses Jurnal Umum PT.

xvi

ABSTRAK

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS STUDI KASUS DI PT. MASKAPAI REASURANSI INDONESIA

Fernandus Ady Dwi Septian NIM: 102114067 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini adalah mengevaluasi sistem informasi akuntansi penerimaan kas yang terdapat di PT. Maskapai Reasuransi Indonesia sudah berjalan baik. Jenis penelitian ini bersifat studi kasus.

Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah (1) mendeskripsikan sistem informasi akuntansi penerimaan kas yang ada di PT. Maskapai Reasuransi Indonesia, (2) menganalisis kelemahan yang terdapat di dalam fungsi, dokumen, catatan akuntansi, laporan keuangan, dan jaringan prosedur sistem informasi akuntansi penerimaan kas yang ada di PT. Maskapai Reasuransi Indonesia, (3) memberikan rekomendasi terhadap fungsi, dokumen, catatan akuntansi, laporan keuangan dan jaringan prosedur yang memiliki kelemahan dalam siklus penerimaan kas di PT. Maskapai Reasuransi Indonesia.

xvii

ABSTRACT

THE EVALUATION OF CASH RECEIPT ACCOUNTING INFORMATION SYSTEM A CASE STUDY IN PT. MASKAPAI

REASURANSI INDONESIA located in the cash receipt accounting PT. Maskapai Reasuransi Indonesia has been running good. The type of research this is a case study.

Steps taken to achieve the purpose of this research is (1) To describe of the cash receipt accounting information system in PT. Maskapai Reasuransi Indonesia. (2) To analyze the weaknesses that there are in the function of, the document, the accounting records, financial reports, network and information system of accounting procedures in PT. Maskapai Reasuransi Indonesia cash receipt. (3) To give recommendations for the function of, the document, the accounting records, financial reports, and a network procedure have weaknesses in the cycle of the reception of cash in PT. Maskapai Reasuransi Indonesia.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan asuransi dewasa ini sudah sangat pesat dan luas dalam

menjalani perkembangan kegiatan bisnisnya. Kita dapat menemui banyak

sekali karyawan yang bekerja di sebuah perusahaan dan memiliki asuransi

dalam segala aspek pekerjaannya. Asuransi disini juga mulai dikenal sebagai

sebuah kegiatan bisnis yang memiliki resiko cukup tinggi dalam

pelaksanaannya.

Asuransi merupakan kegiatan perekonomian yang sangat fundamental

karena dapat mendorong dan meningkatakan devisa negara. Asuransi

memiliki peran yang dapat ditunjukkan dengan adanya pelaporan keuangan

yang kompleks, walaupun tujuan utamanya adalah sebagai perusahaan jasa.

Perusahaan jasa seperti asuransi yang sudah go public wajib memiliki

kemauan dalam transparansi tentang laporan keuangan yang diperoleh selama

tahun berjalan. Laporan keuangan berfungsi untuk mendapatkan penilaian

dari masyarakat luas apakah perusahaan ini baik dalam mengelola kegiatan

unit bisnisnya.

Keuangan yang dibuat oleh perusahaan asuransi telah mencakup

syarat-syarat yang terdapat di dalam Prinsip Akuntansi yang Berlaku Umum

(PABU), dan telah memenuhi aturan yang berlaku di dalam akuntansi.

Laporan keuangan dapat berfungsi sebagai acuan yang kuat bagi perusahaan

dalam mempertanggung jawabkan kondisi ekonomi yang terjadi dalam

yang bergerak dalam bidang jasa, dagang, dan manufaktur, karena dapat

digunakan sebagai alat pengambilan keputusan dalam bidang ekonomi dan

keuangan yang semakin disadari oleh para pelaku bisnis dan usahawan.

Perusahaan Reasuransi termasuk ke dalam kategori perusahaan jasa

yang kurang lebih menangani claim berbagai macam jenis, seperti claim

asuransi jiwa, kesehatan, kendaraan, dan lain-lain. Penelitian ini ingin melihat

dan menilai tentang sistem penerimaan kas yang ada di dalam perusahaan

reasuransi. Sistem ini dapat berfungsi sebagai pengendalian yang diberikan

oleh perusahaan reasuransi dalam melayani rekan bisnisnya terhadap jasa

yang ditawarkan. Sistem yang berjalan dalam perusahaan reasuransi akan

baik jika timbul pengendalian yang baik dalam perusahaan tersebut. Sistem

informasi akuntansi juga bermanfaat dalam memenuhi standar dari setiap

perusahaan agar pengendalian yang diterapkan oleh perusahaan dapat

dijalankan dengan baik oleh setiap karyawan, terutama siklus penerimaan kas

perusahaan.

Perusahaan ingin mengharapkan agar sistem yang dilaksanakannya

dapat berjalan baik, namun tidak semua sistem dapat berjalan dengan baik.

Sistem yang baik harus pula didukung oleh sumber daya manusia yang baik,

sehebat apapun sistem apabila sumber daya manusianya tidak kompeten maka

sistem tersebut tidak dapat berjalan baik.

Penelitian ini diharapkan dapat melihat sistem penerimaan kas yang

berjalan sudah sesuai atau belum dengan teori yang ada. Perusahaan

bisnisnya, seperti tidak dibayarnya claim yang sudah diajukan oleh

pelanggan, pembagian tugas yang masih belum jelas dalam stuktur

organisasi, dan beberapa penipuan dari rekan kerja bisnis perusahaan.

Dampak negatif seperti ini bisa mengurangi ketidakpercayaan pada rekan

bisnis yang sudah lama bekerja sama, sehingga perusahaan harus dapat terus

menjunjung tinggi kredibilitas yang sudah baik agar rekan bisnis tetap

percaya dalam bekerja sama.

Perusahaan reasuransi harus mulai berani tampil beda untuk

menimbulkan kepercayaan kembali terhadap perusahaan-perusahaan lain

yang ingin melakukan kerjasama. Perusahaan reasuransi yang sudah memiliki

kredibilitas yang baik harus tetap menjaga kegiatan positif tersebut.

Perusahaan yang memiliki kredibilitas yang baik akan tetap dipercaya dalam

menjalani kegiatan bisnisnya. Berdasarkan latar belakang di atas, saya

mengambil judul “Evaluasi Sistem Informasi Akuntansi Penerimaan

Kas”. Studi Kasus pada PT. Maskapai Reasuransi Indonesia.

B. Rumusan Masalah

Rumusan masalah yang ingin ditinjau dalam penelitian ini adalah,

apakah sistem informasi akuntansi penerimaan kas di PT. Maskapai

Reasuransi Indonesia sudah berjalan baik?

C. Batasan Masalah

Sistem informasi akuntansi memiliki beberapa siklus yang terdapat di

dalam perusahaan dalam menjalani setiap kegiatan bisnisnya. Penelitian ini

yang terdapat di PT. Maskapai Reasuransi Indonesia. Penelitian ini khusus

hanya membahas tentang sistem informasi akuntansi yang terkait dengan

siklus penerimaan kas yaitu premi dari ceding. Penelitian ini juga memiliki

batasan masalah yang lain yaitu sistem pengendalian internal yang tidak

diteliti dalam penulisan skripsi ini.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengevaluasi bagaimana pelaksanaan

sistem informasi akuntansi penerimaan kas yang terdapat di PT. Maskapai

Reasuransi Indonesia sudah berjalan baik dan pantas dengan melihat

batasannya yaitu adanya dokumen, catatan akuntansi, fungsi, laporan, dan

jaringan prosedur yang baik dalam perusahaan.

E. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma Yogyakarta

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi

untuk penelitian di masa yang akan datang, dan memperkaya jumlah

kepustakaan khususnya mengenai sistem informasi akuntansi dalam

Perusahaan Reasuransi.

2. Bagi Perusahaan PT. Maskapai Reasuransi Indonesia

Penelitian ini diharapkan dapat memberikan masukan bagi para

karyawan yang bekerja dalam perusahaan asuransi ini untuk menilai

sistem yang dijalankan oleh perusahaan sudah baik. Penelitian ini juga

yang sudah menerapkan sistem informasi akuntansi dalam

pelaksanaannya.

3. Bagi Penulis

Penelitian ini merupakan kesempatan bagi saya untuk menerapkan

teori yang diterima secara akademis terhadap implementasinya di

lapangan, dan saya juga dapat memperoleh pengalaman serta wawasan

yang sangat berharga dari pengerjaan penelitian ini.

F. Sistematika Penulisan

Bab I: Pendahuluan

Bab ini membahas dan membicarakan tentang latar belakang

masalah, rumusan masalah, batasan masalah, tujuan penelitian,

manfaat peneltian, dan sistematika penulisan.

Bab II: Landasan Teori

Bab ini menjelaskan dan berisi tentang teori-teori yang mendukung

dalam penulisan skripsi dan membahas penelitian secara

mendalam. Teori-teori yang digunakan adalah tentang teori sistem,

sistem informasi akuntansi, sistem informasi akuntansi penerimaan

kas, asuransi, reasuransi dan sistem pengendalian internal.

Bab III: Metode Penelitian

Bab ini akan dijelaskan dan diuraikan mengenai jenis penelitian,

subjek penelitian dan objek penelitian, tempat dan waktu

penelitian, data yang diperlukan, teknik pengumpulan data, dan

Bab IV: Gambaran Umum Perusahaan

Bab ini menguraikan tentang Sejarah Singkat Berdirinya PT.

Maskapai Reasuransi Indonesia, Sekilas Tentang PT. Maskapai

Reasuransi Indonesia, Falsafah, Visi, dan Misi PT. Maskapai

Reasuransi Indonesia, Lokasi, Telepon, Fax, Email, dan Website

PT. Maskapai Reasuransi Indonesia, Struktur Organisasi PT.

Maskapai Reasuransi Indonesia, Jabatan dan Nama Karyawan yang

Bekerja di PT. Maskapai Reasuransi Indonesia, Tugas, Wewenang,

dan Tanggungjawab di PT. Maskapai Reasuransi Indonesia,

Manajemen Risiko Perusahaan PT. Maskapai Reasuransi

Indonesia, Manajemen Risiko Perusahaan PT. Maskapai

Reasuransi Indonesia, dan Akses Informasi Data Perusahaan

Bab V: Hasil Temuan Lapangan dan Pembahasan

Bab ini menjelaskan tentang pelaksanaan sistem informasi

akuntansi penerimaan kas yang ada di perusahaan. Saya juga akan

menjelaskan mengenai kelemahan dan rekomendasi yang ditujukan

untuk sistem informasi akuntansi penerimaan kas yang terdapat di

PT. Maskapai Reasuransi Indonesia.

Bab VI: Penutup

Bab ini berisi kesimpulan terkait dengan rumusan masalah yang

diangkat oleh saya, adanya keterbatasan masalah, dan berisi

7

BAB II

LANDASAN TEORI

A. Sistem

Sistem menurut Mulyadi (2010:1) adalah sekelompok unsur yang

erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

untuk mencapai tujuan tertentu. Sistem juga terdiri dari unsur-unsur yang

merupakan bagian terpadu dari berbagai subsistem yang bersangkutan.

Unsur-unsur sistem tersebut juga bekerja sama untuk mencapai tujuan dari

subsistem itu sendiri dan bagian dari sistem lain yang lebih besar dalam

mendukung pencapaian tujuan.

Abdul Halim (1994:16) mengatakan bahwa sistem adalah suatu

jaringan kerja dari prosedur-prosedur yang saling berhubungan

dikembangkan sesuai dengan suatu kerangka yang terpadu untuk

melaksanakan kegiatan utama dalam perusahaan, sedangkan Al Bahra

(2005:1-2) menjelaskan bahwa sistem adalah suatu urutan kegiatan yang

saling berhubungan, berkumpul bersama-sama, untuk mencapai tujuan

tertentu. Langkah kegiatan disini yang dimaksud sebagai urutan adalah untuk

menjelaskan apa yang harus dikerjakan, siapa yang mengerjakannya, kapan

dikerjakan, dan bagaimana mengerjakannya dalam pencapaian tujuan yang

ditetapkan bersama.

Nugroho (2001:2) berpendapat bahwa sistem adalah suatu unsur

yang memenuhi dua syarat, yang pertama adalah memiliki bagian-bagian

tertentu, sedangkan yang kedua memiliki input, proses, dan output yang

saling berhubungan dan terkait satu dengan yang lain. Menurut Zaki

Baridwan (1994:3-4) sistem merupakan suatu kerangka dari

prosedur-prosedur yang saling berhubungan dan disusun sesuai dengan suatu skema

yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari

perusahaan, dan suatu kesatuan (entity) yang terdiri dari bagian-bagian atau

subsistem yang saling berkaitan dengan tujuan untuk mencapai tujuan

tertentu.

Sistem secara menyeluruh dapat disimpulkan berarti suatu

unsur-unsur yang saling berhubungan dan dapat dikembangkan yang terdiri dari

input, proses, dan output. Input, proses, dan output dapat berjalan kemudian

ketiga hal ini saling berinteraksi dalam mencapai suatu tujuan secara

bersama-sama.

B. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Menurut Nugroho (2001:4) menjelaksan bahwa sistem informasi

akuntansi adalah susunan berbagai formulir catatan, peralatan, termasuk

komputer dan perlengkapannya serta alat komunikasi, tenaga

pelaksanaannya, dan laporan yang terkoordinasikan secara erat yang

didisain untuk mentransformasikan data keuangan menjadi informasi yang

dibutuhkan manajemen.

Abdul (1994:31) menjelaskan pengertian sistem informasi

transaksi keuangan (dari hasil transaksi), hasil olahan tersebut akan

menghasilkan informasi dalam bentuk laporan keuangan. Laporan

keuangan ini yang akan digunakan oleh pembuat keputusan baik pihak

internal maupun pihak eksternal perusahaan. Kumpulan dari

sumber-sumber seperti orang dan peralatan yang dirancang untuk mentransformasi

data keuangan menjadi informasi, sedangkan Mulyadi (2010:5)

mengartikan sistem informasi akuntansi adalah organisasi formulir,

catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan.

Zaki Baridwan (1994:4) mengatakan bahwa sistem informasi

akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur,

dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu

kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam

bentuk laporan-laporan yang diperlukan oleh manajemen untuk

mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan

seperti pemegang saham, kreditur, dan lembaga pemerintah untuk menilai

hasil operasi.

Pengertian sistem informasi akuntansi di atas dari beberapa sumber

dapat ditarik kesimpulannya yaitu sebuah formulir, catatan, laporan,

termasuk komputer dan peralatannya untuk mendukung dalam pencapaian

tentang data keuangan dan laporan keuangan yang akan digunakan untuk

pengambilan keputusan selanjutnya oleh pihak manajemen.

2. Karakteristik Sistem Informasi Akuntansi

Suatu sistem akan mempunyai karakteristik atau sifat-sifat tertentu,

yang akan mempunyai komponen-komponen, batas sistem, lingkungan

luar sistem, penghubung sistem, masukan sistem, keluaran sistem,

pengolahan sistem, sasaran sistem. Penjelasannya adalah sebagai berikut

(Al-Bahra 2005:4-5):

a. Komponen sistem yang saling berinteraksi yang artinya saling

bekerjasama membentuk suatu kesatuan dapat berupa subsistem atau

bagian-bagian dari sistem.

b. Batasan sistem merupakan daerah yang membatasi antara suatu sistem

dengan sistem yang lainnya atau dengan lingkungan luarnya. Batasan

ini juga akan memungkinkan suatu sistem dipandang sebagai suatu

kesatuan dan menunjukkan ruang lingkup dari sistem tersebut.

c. Lingkungan luar sistem adalah apapun yang ada di luar batas dari

sistem yang mempengaruhi operasi sistem, lingkungan luar ini juga

menimbulkan dampak yang menguntungkan dan merugikan.

d. Penghubung sistem merupakan media yang menghubungkan antara satu

subsistem dengan subsistem yang lainnya. Penghubung ini

kemungkinan sumber daya mengalir dari suatu subsistem yang satu

e. Masukan sistem adalah energi yang dimasukkan kedalam sistem, dapat

berupa masukan perawatan dan masukan sinyal input.

f. Keluaran sistem adalah energi yang diolah dan diklasifikasikan menjadi

keluaran yang berguna dan dapat merupakan masukan untuk subsistem

yang lain.

g. Pengolahan sistem dapat mempunyai suatu bagian pengolah atau sistem

itu sendiri sebagai pengolahnya.

h. Sasaran sistem mempunyai tujuan dan sasaran, kalau sistem tidak

mempunyai tujuan maka sistem tidak akan ada. Sasaran disini

dimaksud dan sangat berpengaruh pada masukan dan keluaran yang

dihasilkan.

3. Komponen Sistem Informasi Akuntansi

Komponen-komponen sistem informasi akuntansi menurut Wing

Wahyu Winarno (2006:2.3) adalah sebagai berikut:

a. Basis data, baik basis data internal (berada di bawah kendali

perusahaan sepenuhnya) dan basis data eksternal (tidak dapat

dikendalikan oleh perusahaan).

b. Perangkat keras komputer dan berbagai perangkat pendukungnya yang

semuanya berfungsi untuk mencatat data, mengolah data, dan

menyajikan informasi.

c. Perangkat lunak komputer, berfungsi untuk menjalankan komputer

d. Jaringan komunikasi dapat digunakan melalui kabel, gelombang radio,

maupun sarana lain yang berfungsi untuk menghantarkan data dan

informasi dari satu tempat ke tempat yang lain.

e. Dokumen dan laporan (softcopy dan hardcopy) untuk mencatat data

dan menyajikan laporan.

f. Prosedur merupakan kumpulan langkah-langkah baku untuk

menangani suatu peristiwa yang terjadi setiap hari di perusahaan.

g. Pengendalian berfungsi untuk menjamin agar setiap komponen sistem

dapat berfungsi dengan baik.

Gambar 2.1: Komponen Sistem Informasi Akuntansi Sumber: Wing Wahyu Winarno (2006:2.3)

4. Peranan Sistem Informasi Akuntansi

Sistem informasi akuntansi yang merupakan salah satu bagian dari

perusahaan dan diperlukan dalam mengendalikan manajer suatu

organisasi. Peranan yang dapat diberikan oleh sistem informasi akuntansi

dalam suatu sistem di perusahaan meliputi, menurut (Abdul, 1994:39-43): Sistem Informasi

Basis Data

Komputer Program Jaringan Komunikasi

Dokumen dan Laporan

a. Perencanaan

Sistem informasi akuntansi menghasilkan informasi berupa

informasi keuangan dan data akuntansi. Perencanaan ini merupakan

data informasi akuntansi telah terjadi di masa lampau, tetapi sebagai

titik awal dapat merencanakan kegiatan masa depan. Informasi yang

paling banyak dibutuhkan oleh perusahaan adalah masa datang yang

dapat diperoleh dari berbagai sumber.

b. Koordinasi

Koordinasi merupakan suatu fungsi dalam suatu organisasi

perusahaan yang memerlukan kerjasama berupa informasi antar bagian

untuk melaksanakan operasi perusahaan, misalnya bagian produksi,

keuangan, dan pemasaran. Informasi antar bagian dalam perusahaan

dapat menggunakan sistem database, dimana sistem database

merupakan suatu sistem informasi yang mengintegerasikan kumpulan

data yang saling berhubungan dengan data yang lainnya.

c. Penilaian dan Pengendalian

Ukuran prestasi kerja merupakan jenis informasi yang jelas untuk

pengendalian dan data tersebut dikumpulkan selama kegiatan operasi

berjalan. Proses penilaian dimulai dengan membandingkan hasil yang

dicapai dengan rencana.

d. Pengambilan Keputusan

Seseorang yang membuat keputusan harus selalu menjadi bagian

perancang sistem informasi akuntansi bahwa data akan banyak

membantu dalam membuat keputusan ada tiga unsur yaitu data, model

keputusan, dan pembuat keputusan.

5. Hubungan Sistem Informasi Akuntansi dengan Sistem Informasi Lainnya

Sistem informasi akuntansi menurut Wing Wahyu

(2006:1.15-1.16) tidak dapat berdiri sendiri, karena harus berhubungan dengan

sistem-sistem informasi lain yang ada di dalam perusahaan. Sistem biasanya

memiliki subsistem-subsistem yang lebih kecil, namun bila dilihat dari

sekumpulan subsistem akan memiliki sistem induk, atau disebut

suprasistem.

Suprasistem

Sistem

Subsistem

Gambar 2.2: Hubungan Sistem Informasi Akuntansi dengan Sistem yang Lebih Besar dan Lebih Kecil

Sumber: Wing Wahyu Winarno (2006:1.15)

Wing Wahyu Winarno (2006:1.15-1.16) berpendapat bahwa setiap

perusahaan biasanya tidak hanya memiliki satu sistem informasi saja,

melainkan beberapa sistem informasi yang masing-masing bermanfaat

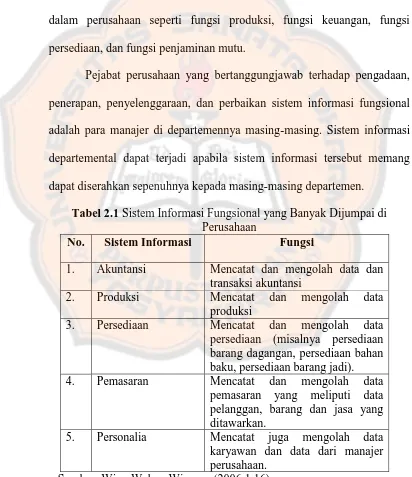

sesuai dengan fungsinya. Sistem informasi fungsional, yaitu sistem

informasi yang dirancang dan ditujukan untuk fungsi-fungsi tertentu di

dalam perusahaan seperti fungsi produksi, fungsi keuangan, fungsi

persediaan, dan fungsi penjaminan mutu.

Pejabat perusahaan yang bertanggungjawab terhadap pengadaan,

penerapan, penyelenggaraan, dan perbaikan sistem informasi fungsional

adalah para manajer di departemennya masing-masing. Sistem informasi

departemental dapat terjadi apabila sistem informasi tersebut memang

dapat diserahkan sepenuhnya kepada masing-masing departemen.

Tabel 2.1 Sistem Informasi Fungsional yang Banyak Dijumpai di Perusahaan

No. Sistem Informasi Fungsi

1. Akuntansi Mencatat dan mengolah data dan transaksi akuntansi

2. Produksi Mencatat dan mengolah data produksi

3. Persediaan Mencatat dan mengolah data persediaan (misalnya persediaan barang dagangan, persediaan bahan baku, persediaan barang jadi). 4. Pemasaran Mencatat dan mengolah data

pemasaran yang meliputi data pelanggan, barang dan jasa yang ditawarkan.

5. Personalia Mencatat juga mengolah data karyawan dan data dari manajer perusahaan.

6. Pengaruh Sistem Informasi Akuntansi bagi Perusahaan

Menurut Wing Wahyu (2006:1.16-1.17) sistem informasi akuntansi

yang dibangun dan digunakan oleh perusahaan, akan memberi pengaruh

proses kegiatan di dalam perusahaan. Sistem informasi akuntansi yang

sudah dikomputerisasi akan memberikan pengaruh sebagai berikut:

a. Pekerjaan administrasi dan klerikal dapat dikerjakan lebih cepat dan

lebih akurat.

b. Karyawan dalam membagi tugas dan tanggungjawabnya tidak dapat

lagi dilakukan secara fisik.

c. Struktur organisasi yang terdapat di dalam perusahaan akan

menerapkan sistem informasi manual lebih bersifat hirarkis atau

birokratis, yaitu banyak tingkatan dan banyak staf karena

masing-masing karyawan perlu menjalankan fungsi yang berbeda meskipun

saling terkait.

d. Perusahaan manual akan menyimpan data dalam dokumen dan berkas

fisik, sehingga perlu disimpan oleh masing-masing bagian yang

menanganinya selain itu diperlukan tempat penyimpanan fisik seperti

lemari dan laci.

e. Sistem manual dalam menghasilkan pelaporannya akan lebih lambat,

7. Tujuan Umum Pengembangan Sistem Informasi Akuntansi

Terdapat beberapa tujuan umum dalam pengembangan sistem

informasi akuntansi, yaitu (Mulyadi, 2001:20):

a. Menyediakan informasi bagi pengelolaan kegiatan usaha baru

Pengembangan sistem akuntansi terjadi jika perusahaan baru

didirikan atau perusahaan menciptakan usaha baru yang berbeda dengan

usaha yang telah dijalankan selama ini.

b. Memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada

Sistem informasi akuntansi yang berlaku tidak dapat memenuhi

kebutuhaan bagi perusahaan, baik dalam hal mutu, ketepatan penyajian,

maupun struktur informasi yang terdapat dalam laporan, sehingga dapat

terjadinya perbaikan informasi.

c. Memperbaiki pengendalian akuntansi dan pengecekan internal

Akuntansi merupakan alat pertanggungjawaban kekayaan dalam

suatu organisasi. Pengembangan dalam sistem informasi akuntansi ini

seringkali ditujukan untuk memperbaiki perlindungan terhadap

kekayaan organisasi, sehingga penggunaan kekayaan dapat berjalan

dengan baik.

d. Mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi

Pengembangan sistem informasi akuntansi seringkali ditujukan

untuk menghemat biaya, sehingga dalam memperolehnya diperlukan

harus dipertimbangkan dengan baik antara manfaat dan pengorbanan,

sehingga catatan akuntansi dapat diperiksa secara seksama.

8. Profesi di Bidang Sistem Informasi Akuntansi

Sistem informasi akuntansi menurut Wing Wahyu

(2006:1.13-1.15) memiliki banyak komponen dan proses di dalamnya, sehingga

memerlukan karyawan dan staf dengan peran yang berbeda-beda.

Peran dan tugas pokok yang cukup sering dijumpai di dalam perusahaan

antara lain sebagai berikut:

a. Analis sistem (system analist), adalah orang yang bertugas

mengevaluasi kinerja sistem informasi, seorang analis sistem wajib

menguasai cara kerja sistem informasi, proses bisnis, akuntansi,

pengetahuan komputer, dan basis data.

b. Perancang sistem (system designer), adalah orang yang bertugas untuk

merancang sistem informasi, pengetahuan yang harus dikuasai sama

dengan pengetahuan yang ada di dalam analis sistem.

c. Administrator basis data (database administrator), adalah orang yang

bertanggungjawab memelihara basis data di dalam perusahaan agar

tetap berfungsi dengan baik. Administrator basis data bertugas

merancang dan membuat tabel yang diperlukan, membagi hak

pemakaian tabel oleh masing-masing jenis pemakai, memelihara dan

mengendalikan data agar selalu update.

d. Penulis program (programmer), adalah staf yang bertugas untuk

program komputer, penulis program harus menguasai setidaknya satu

bahasa komputer.

e. Perancang web (web designer), yaitu orang yang bertugas untuk

membuat situs atau web perusahaan yang akan ditampilkan di internet.

Perancang web wajib menguasai bahasa pemrograman internet, seluk

beluk internet, dan jaringan komputer, dan basis data.

f. Administrator jaringan (network administrator), orang yang bertugas

untuk mengendalikan jaringan komputer agar tetap berfungsi dengan

baik. Administrator jaringan ini perlu mengetahui tentang sistem

operasi jaringan, perangkat satu jaringan komputer, dan pengetahuan

komputer.

g. Administrator web (web administrator), orang yang bertugas untuk

memantau, meng-update, dan mengendalikan jaringan internet.

Pengetahuan yang perlu didalami adalah mirip dengan administrator

jaringan ditambah dengan pengetahuan mengenai internet.

h. Pustakawan (librarian), orang yang bertugas menyimpan dan

mengadministrasi program dan data perusahaan serta memberikan

akses kepada pengguna program dan data pada waktu yang diijinkan.

Pustakawan wajib mengetahui tentang pengarsipan dan penyimpanan

file.

i. Teknisi (technician), yaitu orang yang bertugas untuk merawat dan

Pengetahuan yang wajib diketahui mahir dalam perangkat keras

komputer dan jaringan.

j. Pemakai akhir (end-user), adalah orang yang menggunakan program

aplikasi atau sistem informasi. Pemakai akhir tidak perlu mengetahui

teknik pemrograman, teknik komputer, dan teknik basis data.

C. Sistem Informasi Akuntansi Penerimaan Kas

1. Pengertian Penerimaan Kas

Menurut Zaki Baridwan (1994:158) penerimaan kas adalah

berbagai macam sumber, sumber yang sering terjadi seperti pelunasan

piutang, penjualan aktiva tetap, dan pinjaman yang berasal dari bank

ataupun wesel, sedangkan James A Hall (2009:239) berpendapat bahwa

Ruang penerimaan dokumen menerima cek dari pelanggan bersama

dengan permintaan pembayaran, dimana dokumen ini berisi informasi

utama yang diperlukan untuk akun pelanggan.

Wing Wahyu Winarno (2006:15,3) mengemukakan juga tentang

penerimaan kas yang berarti Siklus yang digunakan untuk mengubah

produk dan jasa perusahaan menjadi kas. Perusahaan asuransi termasuk

ke dalam kategori perusahaan jasa yang produknya merupakan pelayanan

jasa yang seringkali tidak memerlukan biaya bahan dalam jumlah besar.

Penerimaan kas dari beberapa pengertian di atas dapat memperoleh

kesimpulan bahwa penerimaan kas adalah suatu siklus yang dapat

mengubah jenis-jenis perusahaan dalam kegiatan bisnisnya menjadi

2. Prinsip-Prinsip dalam Penerimaan Kas

Menurut Zaki Baridwan (1994:158) prinsip-prinsip yang perlu

diingat dalam menyusun prosedur penerimaan kas adalah sebagai berikut:

a. Menetapkan tanggung jawab pengelolaan dan pengawasan fisik.

b. Semua surat masuk harus dibuka dengan pengawasan yang cukup.

c. Harus dibuat catatan oleh yang membuka surat tentang cek atau

uang yang diterima, dari siapa, jumlah dan tujuannya untuk siapa.

d. Semua penjualan tunai harus dibuatkan nota penjualan yang sudah

diberi nomor urut atau dicatat dalam mesin cash register.

e. Daftar penerimaan uang harus dicocokkan dengan jurnal penerimaan

uang.

f. Tembusan nota penjulan tunai harus dikirimkan ke kasir dan bagian

pengiriman.

g. Bukti setor bank setiap hari dicocokkan dengan daftar penerimaan

uang harian dan catatan dalam jurnal penerimaan uang.

h. Semua penerimaan uang harus disetorkan pada hari itu juga atau pada

awal hari kerja berikutnya.

i. Rekonsiliasi laporan bank harus dilakukan oleh orang yang tidak

berwenang menerima uang maupun yang menulis cek.

j. Kunci cash register harus dipegang oleh orang yang tidak mengelola

kas.

k. Diadakan rotasi pegawai agar tidak timbul kerjasama untuk berbuat

3. Prosedur Penerimaan Kas

James A Hall (2009:239-243) mengatakan prosedur penerimaan

kas memiliki dua aspek, yaitu:

a. Prosedur Ruang Penerimaan Dokumen

Ruang penerimaan dokumen menerima cek dari pelanggan

bersama dengan permintaan pembayaran. Dokumen ini berisi

informasi utama yang diperlukan untuk akun pelanggan. Permintaan

pembayaran merupakan contoh dari dokumen perputaran, dan

biasanya ini adalah bagian dari faktur yang telah ditagihkan ke

pelanggan.

b. Departemen Penerimaan Kas

Cek yang hilang dan salah dikirimkan dari ruang penerimaan

dokumen dan departemen penerimaan kas diidentifikasi pada proses

ini. Jurnal penerimaan kas akan dicatat oleh bagian keuangan setelah

proses rekonsiliasi antara cek dengan permintaan pembayaran. Tiga

departemen dalam penerimaan kas, yaitu departemen piutang dagang,

4. Formulir-Formulir dalam Penerimaan Kas

Formulir-formulir yang digunakan dalam pengelolaan dan

pengawasan untuk siklus penerimaan kas dapat dikelompokkan sebagai

berikut, menurut Zaki Baridwan (1994:168):

a. Dokumen asli pendukung setiap penerimaan kas.

b. Data harian yang menunjukkan kumpulan atau ringkasan penerimaan

kas.

c. Buku jurnal.

d. Buku pembantu piutang dan buku besar.

5. Diagram Aliran Siklus Penerimaan Kas

Siklus penerimaan kas dapat juga digambarkan kegiatannya

dengan diagram alir atau flowchart, yang memiliki perbedaan dengan

DFD hanya menggambarkan aliran data dan informasi. Siklus

penerimaan kas memiliki bagian-bagian yang terdapat di dalamnya,

menurut Wing Wahyu Winarno (2006:15.25), yaitu:

a. Bagian penjualan, yang berfungsi untuk menerima pesanan dari

pembeli dan meng-inputnya ke dalam komputer.

b. Bagian kredit, yang bertanggungjawab untuk memelihara catatan para

konsumen, sehingga dapat diketahui konsumen yang rajin membayar

dan konsumen yang bermasalah (dalam premi).

c. Bagian gudang, yang bertugas menerima perintah dari bagian

diberikan arsip untuk penagihan dari jasa yang telah diberikan kepada

konsumen.

d. Bagian penagihan, yang bertugas mengirimkan faktur penjualan atau

tagihan kepada konsumen.

e. Bagian keuangan, yang bertanggungjawab untuk menerima

pembayaran dari pembeli dan menyelenggarakan pencatatan atas

penerimaan pembayaran.

6. Kegiatan Pokok Siklus Penerimaan Kas

Kegiatan-kegiatan yang ada di dalam siklus ini adalah berisi

kegiatan yang berhubungan dengan penyerahan barang dan jasa dari

perusahaan kepada pembeli. Wing Wahyu (2006:15.4) mengemukakan

kegiatan-kegiatan tersebut adalah sebagai berikut:

a. Memenuhi permintaan penawaran harga oleh calon pembeli.

b. Menerima pesanan dari pembeli, untuk menjual barang atau jasa

perusahaan.

c. Mengirimkan barang yang dipesan oleh pembeli.

d. Menyampaikan tagihan dan menerima pembayaran.

e. Menyajikan berbagai informasi yang berhubungan dengan penjualan.

Wing Wahyu (2006:15.4) berpendapat juga bahwa departemen

yang terlibat dalam siklus penerimaan kas ada dua, yaitu bagian

pemasaran dan bagian keuangan. Bagian pemasaran terlibat dalam

sedangkan bagian keuangan bertanggungjawab untuk menagih dan

menerima pembayaran dari pelanggan.

7. Permintaan Penawaran Harga

Menurut Wing Wahyu Winarno (2006:15.5) permintaan

penawaran harga seringkali terjadi pembeli tidak dapat secara langsung

membeli barang atau jasa kepada perusahaan ketika memerlukan yang

dibutuhkannya, terutama apabila kebutuhannya meliputi jumlah yang

besar dan berharga material. Pembeli yang tidak langsung membeli

biasanya mereka ingin membandingkan harga dari beberapa pemasok atau

perusahaan. Pembeli yang cocok dengan harga yang ditawarkan oleh

pemasok atau perusahaan tertentu, maka pembeli tersebut akan membeli

kepada pemasok atau perusahaan itu.

8. Penerimaan Pesanan Penerimaan Kas

Wing Wahyu Winarno (2006:15.8) mengatakan penerimaan

pesanan penjualan merupakan kegiatan menerima order dari pembeli

kepada perusahaan. Pembeli dapat memesan barang atau jasa dapat

melalui telepon, fax, e-mail, atau menggunakan formulir pesanan

penjualan. Pesanan penjualan (purchase order) sebenarnya sama dengan

sales order, karena hanya berbeda sudut pandangannya saja. Purchase

order akan dilihat dari sisi pembeli jika mereka membeli sebuah barang

atau jasa yang ditawarkan, sedangkan sales order sebagai penjual karena

Purchase order dapat disediakan oleh penjual, baik melalui kantor

pemasaran, atau melalui jalur internet sehingga pembeli langsung

mengambil, mengisi, dan mengirimkannya kepada perusahaan. Purchase

order bisa juga dibuat sendiri oleh pembeli, karena pembeli sudah

menerapkan formulir purchase order (P/O) khusus, tetapi yang mengisi

formulir ini haruslah tetap pembeli.

9. Sistem Informasi Akuntansi Penerimaan Kas yang Terkomputerisasi

James Hall (2009: 249-252) mengatakan teknologi dapat menjadi

alat yang sangat baik untuk mencapai perubahan organisasi. Perubahan

organisasi dari bawah disebut otomatisasi, sedangkan perubahan

organisasi dari atas disebut rekayasa ulang. Otomatisasi mencakup

penggunaan teknologi untuk meningkatkan efisiensi dan efektivitas

pekerjaan, namun sistem yang otomatis sering hanya menyerupai proses

manual tradisional yang digantikannya. Rekayasa ulang meliputi

perubahan mendasar pola piker atas proses dan alur pekerjaan, tujuannya

untuk memperbaiki kinerja operasional dan mengurangi biaya dengan

cara mengidentifikasi dan menghilangkan tugas yang tidak bernilai

tambah.

Perpindahan yang utama dari sistem manual adalah tidak adanya

fungsi akuntansi dalam operasi sehari-hari. Prosedur akuntansi tradisional

dari penagihan, pengendalian persediaan, piutang dagang, dan buku besar

James Hall (2009:251) mengatakan pemasukan data, dalam proses

ini dimulai dengan diterimanya sekumpulan dokumen pemberitahuan

pengiriman dari departemen penagihan. Karyawan yang melakukan

pemasukan data mengkonversikan dokumen pemberitahuan pengiriman

ke media digital untuk menghasilkan file transaksi pesanan penjualan.

File transaksi yang dihasilkan berisi beberapa batch pesanan penjualan,

kemudian total pengendalian batch secara otomatis dihitung untuk setiap

batch yang disimpan pada file tersebut.

James Hall (2009: 252) Program edit memvalidasi transaksi dengan

menguji setiap record untuk mengetahui jika terjadi kesalahan yang

diakibatkan karena pengetikan atau kesalahan logis. Program edit

menghitung kembali total pengendalian batch untuk menunjukkan

perubahan yang diakibatkan oleh pemindahan record yang salah. File

pesanan penjualan yang sudah diedit kemudian dijalankan untuk proses

selanjutnya.

Prosedur pembaharuan menurut James Hall (2009: 252)

mengatakan file pesanan penjualan yang diedit, program pembaharuan

memasukkan transaksi pertama ke record buku besar pembantu

persediaan dan piutang dagang dengan menggunakan kunci sekunder

untuk mencari record yang sesuai secara langsung. Record transaksi

dicatat dalam jurnal, dan program kemudian pindah ke transaksi yang

selanjutnya dan mengulangi proses ini. Kegiatan ini terus berjalan sampai

biasanya biasanya diperbaharui setelah setiap batch, dan ketika program

mencapai akhir dari file transaksi, program tersebut akan berakhir.

Prosedur ini akan menghasilkan sejumlah laporan manajemen

mencangkup rangkuman penjualan, laporan status persediaan, daftar

transaksi, daftar voucher jurnal, serta laporan anggaran dan kinerja.

D. Asuransi

1. Pengertian Asuransi

Asuransi adalah suatu kemauan untuk menetapkan

kerugian-kerugian kecil yang sudah pasti sebagai pengganti kerugian-kerugian-kerugian-kerugian

besar yang belum pasti, pengertian ini diangkat oleh Abbas (1989:1).

Radiks Purba (1992:40) mendefinisikan asuransi menurut paham

ekonomi adalah merupakan suatu lembaga keuangan sebab melalui

asuransi dapat dihimpun dana besar, yang dapat digunakan untuk

membiayai pembangunan, di samping bermanfaat bagi masyarakat yang

berpartisipasi ke dalam bisnis asuransi, karena pada dasarnya asuransi

memberikan perlindungan atas kerugian keuangan yang ditimbulkan oleh

peristiwa yang tidak diduga sebelumnya.

Pengertian asuransi yang ada di atas dapat memiliki kesimpulan

bahwa asuransi adalah dimana seseorang melakukan perjanjian dengan

pihak perusahaan asuransi untuk mengurangi kerugian keuangan.

Asuransi dapat juga bermanfaat dalam kegiatan bisnis bagi para pelaku

2. Tujuan dari Pengembangan Asuransi

Asuransi bertujuan untuk memindahkan risiko individu kepada

perusahaan asuransi. Tujuan pertanggungan yang utama untuk

mengurangi risiko-risiko yang terdapat dan sering kita jumpai di dalam

masyarakat. Menurut Abbas (1989:7-8), beberapa tujuan yang ada di

dalam asuransi adalah sebagai berikut:

a. Asuransi terutama bertujuan untuk mengurangi risiko yang sudah ada

di dalam masyarakat, dengan jalan mempertanggungkan pada

perusahaan asuransi.

b. Asuransi mempunyai sifat sosial terhadap masyarakat, berarti dari

risiko-risiko yang ada akan ditanggung oleh perusahaan asuransi.

Asuransi akan memberikan keuntungan-keuntungan tertentu pada

masyarakat umumnya (jaminan hari tua, pendidikan anak-anak, dan

lain-lain).

c. Besarnya risiko atau kerugian yang timbul bisa diketahui mengenai

kerugian yang diderita, dalam arti diukur atau dapat kita temukan

risiko tersebut.

d. Kontrak asuransi dibuat secara tertulis dan mengikat pihak-pihak yang

mengadakan perjanjian.

3. Manfaat dari Asuransi

Menurut Abbas (1989:11-13) asuransi memiliki banyak kegunaan

untuk perseorangan, baik bagi masyarakat maupun perusahaan. Manfaat

dalam kehidupan masyarakat sehari-hari, dibawah ini akan dikemukakan

lebih lanjut manfaat dari asuransi, yaitu:

a. Asuransi menyebabkan atau membuat masyarakat dan perusahaan

berada dalam kondisi yang aman. Asuransi dapat dibeli oleh para

pengusaha atau orang-orang yang akan merasa aman dalam dirinya.

b. Asuransi dapat dipertahankan guna menjaga kelancaran perusahaan,

maka dengan jalan pertanggungan risiko dapat dikurangi.

c. Penarikan biaya akan dilakukan seadil mungkin bila terdapat

kecenderungan dari asuransi tersebut, yang dimaksud adalah

ongkos-ongkos asuransi harus adil menurut besar kecilnya risiko yang

dipertanggungkan.

d. Asuransi menurut pandangan Abbas (1989:11-13) sebagai dasar

pemberian kredit, contohnya adalah sebagai berikut:

1) Asuransi sebagai pengangkutan yang berhubungan dengan tata

perdagangan internasional, bila seseorang pedagang meminta

kredit kepada bank, selain pedagang tersebut memiliki bill of

loading, konsumen, dan lain-lain juga harus mempunyai sertifikat

asuransi.

2) Pinjaman hipotik (jangka panjang), dalam hal ini pemberi kredit

menghendaki syarat-syarat apakah permintaan kredit mempunyai

asuransi, misalnya untuk rumah, kapal, pabrik, dan lain-lain.

e. Asuransi merupakan alat penabung, contohnya dalam asuransi jiwa

hari. Asuransi jiwa pada waktu sekarang kurang menarik, sebab tidak

begitu menguntungkan bagi masyarakat. Masyarakat yang

pendapatannya rendah, keadaan ekonomi tidak stabil, dan merosotnya

nilai mata uang adalah contoh masyarakat yang tidak begitu

diuntungkan dengan asuransi jiwa.

f. Asuransi dapat dipandang sebagai suatu sumber pendapatan yang

didasarkan kepada financing the business, misalnya dapat diambil

contoh mesin-mesin dapat dilihat secara teknis berupa kapasitas

produksi yang diberikan oleh mesin tersebut. Manusia dapat

didasarkan pada sumber pendapatannya, yaitu pendapatan yang setiap

bulan diperoleh.

4. Risiko yang Timbul dalam Asuransi

Risiko sendiri adalah ketidaktentuan atau uncertainty yang

mungkin melahirkan kerugian (loss). Unsur dari ketidaktentuan ini

menurut Abbas Salim (1989:3-7) biasanya mendatangkan kerugian yang

timbul dalam asuransi, ketidaktentuan dapat dibagi ke dalam beberapa

macam yaitu sebagai berikut:

a. Ketidaktentuan ekonomi, yaitu kejadian yang timbul sebagai

akibat dari perubahan sikap konsumen seperti perubahan minat dan

selera konsumen atau terjadinya perubahan pada harga, teknologi, atau

didapatnya temuan baru.

b. Ketidaktentuan yang disebabkan oleh alam, misalnya kebakaran,

c. Ketidaktentuan yang disebabkan oleh perilaku manusia, seperti

peperangan, pencurian, perampokan, dan pembunuhan.

Ketidaktentuan alam dan manusia masih dapat dipertanggungkan

menurut berbagai macam keterangan di atas, sedangkan

ketidaktentuan ekonomi tidak dapat diasuransikan karena bersifat

spekulatif dan sulit diukur keparahannya. Abbas (1989) akan

menjelaskan klasifikasi dari risiko yaitu:

1) Speculative Risk, yaitu risiko yang bersifat spekulatif bisa

mendatangkan laba atau rugi, misalnya pedagang mendapatkan

kerugian atau keuntungan dalam usahanya.

2) Pure Risk, yaitu risiko yang selalu menyebabkan kerugian

perusahaan asuransi yang beroperasi dalam bidang pure risk

(kematian, kapal tenggelam, kebakaran, dan lain-lain).

3) Personal & Family Risk, yaitu risiko yang dapat dihubungkan

dengan kehilangan pendapatan dan milik. Seseorang kehilangan

pendapatannya dapat disebabkan karena kematian, cacat permanen,

cacat sementara, dan pengangguran. Kerugian dari hak milik

misalnya disebabkan oleh kebakaran, kilat, angin badai, air bah,

gempa bumi, kaca pecah, ledakan, huru-hara, perampokan,

pencurian, pemalsuan surat tangan, penggelapan, hujan es, dan

lain-lain.

4) Bussiness Risk, yaitu risiko yang harus dihadapi oleh perusahaan

barang-barang di darat atau di laut, adanya angin panas dan udara

rendah yang menyebabkan merusak tanaman, ketidakjujuran

pegawai atau karyawan perusahaan, kegagalan dalam memenuhi

kontrak, dan pemogokan.

5. Pencegahan Terjadinya Kerugian dan Jenis Pencegahan Asuransi

Asuransi juga mengenal pula apa yang disebut dengan preventation

of loss (pencegahan kerugian). Keuntungan-keuntungan yang akan

diberikan dengan diadakannya pencegahan menurut Abbas Salim

(2007:9-11) adalah sebagai berikut:

a. Pencegahan asuransi akan mengurangi atau memperkecil kerugian

(reducing of loss).

b. Pencegahan asuransi akan mengurangi biaya-biaya (cost) yang

menyangkut dengan pertanggungan tersebut (reduction cost of

insurance).

Abbas Salim (2007:9-11) mendefinisikan tujuan dari pencegahan

dan proteksi untuk memperkecil kerugian (loss) yang terjadi.

Preventive dan protective efforts akan dibagi ke dalam beberapa

jenis-jenis pencegahan, yaitu:

1) Truly preventive, bertujuan untuk mengeliminasi sebab-sebab yang

bisa menimbulkan kerugian (cause of loss), misalnya help

insurance untuk mengurangi risiko (sakit) dapat dilakukan dengan

2) Protective (quasi preventive), bertujuan untuk melindungi

barang-barang atau orang yang akan dirugikan.

3) Minimizing (mengurangi kerugian), bertujuan untuk mengurangi

kerugian seminimal mungkin.

4) Salvaging, memiliki tujuan supaya barang-barang yang telah rusak

dilindungi agar jangan bertambah rusak, misalnya pada asuransi

laut terdapat kapal yang dipertanggungkan rusak, diusahakan

dilindungi agar tidak mengalami kerusakan lebih lanjut.

E. Reasuransi

1. Pengertian Reasuransi

G.F. Michaelbacher dalam buku Multiple Line Insurance yang

ditulis oleh Safri Ayat (2012:12), menyebutkan bahwa “Reasuransi

adalah suatu poses penyertaan asuradur lain dalam suatu perjanian

asuransi antara tertanggung dengan penanggung dimana penanggung lain

itu disebut sebagai reasuradur”.

Cockerel H dalam bukunya Insurance yang ditulis oleh Safri Ayat

(2012:19), menyebutkan bahwa “Reasuransi adalah suatu sistem yang

dipakai oleh penanggung untuk memberikan seluruh atau sebagian

asuransi yang telah diterimanya kepada penanggung lain yang disebut

sebagai penanggung ulang atau reasuradur”.

Black’s Law Dictionary dalam buku Hukum Asuransi Indonesia

yang ditulis oleh Junaidi Ganie (2011:209), menyatakan “Reasuransi

oleh sebuah perusahaan asuransi, oleh penanggung kedua yang menerima

risiko dengam imbalan suatu persentase dari premi asli”.

Safri Ayat (2012:22) menyebutkan reasuransi adalah suatu

persetujuan atau perjanjian yang dilaksanakan oleh satu penanggung

dengan penanggung lainnya yang disebut reasuradur, dalam persetujuan

mana pihak kedua dengan menerima premi yang ditetapkan terlebih

dahulu, bersedia memberi penggantian kerugian yang pihak pertama

wajib membayar kepada tertanggung, dan yang menjadi akibat dari suatu

persetujuan pertanggungan yang diadakan antara pihak pertama dan

tertanggung.

Reasuransi dapat disimpulkan dari beberapa pengertian di atas

adalah asuransi yang diasuransikan kembali dimana penanggung

memberikan seluruh atau sebagian asuransi kepada penanggung lainnya.

2. Fungsi Utama Reasuransi

Fungsi reasuransi itu dapat dilihat dari dua aspek yaitu dari aspek

kepentingan usaha asuransi itu sendiri, yang disebut sebagai fungsi

utama, dan fungsi dari aspek non asuransi yang disebut sebagai fungsi

tambahan.

Safri Ayat (2012:24-39) mengemukakan fungsi utama atau the

premier function of insurance, antara lain untuk:

a. Meningkatkan kapasitas akseptasi, kapasitas maksudnya adalah

jumlah maksimal dari nilai pertanggungan yang dapat diterima secara

b. Meningkatkan stabilitas keuangan, asuradur akan dapat mengatur

sedemikian rupa sehingga apabila terjadi klaim, beban kerugian yang

akan dideritanya tidak akan melebihi retensinya sendiri.

c. Mempertahankan cadangan premi, berarti disini polis asuransi

biasanya dikeluarkan untuk jangka waktu satu tahun, kecuali untuk

polis-polis jangka pendek, dan tidak semuanya berakhir pada akhir

treaty year. Polis yang belum berakhir pada akhir tahun, maka

sebagian premi dari polis tersebut harus dicadangkan untuk tahun

berikutnya.

Fungsi lain yang bukan merupakan fungsi utama menurut Safri

Ayat (2012:24-39), karena tidak terkait secara langsung dengan

kepentingan asuransi itu sendiri, maka disebut sebagai fungsi tambahan

yang juga tidak kalah pentingnya dengan fungsi utama, antara lain adalah

sebagai berikut:

a. Distribution of Risk atau fungsi penyebaran resiko, berarti fungsi ini

memungkinkan suatu resiko dengan nilai pertanggungan yang lebih

besar dari retensi sendiri suatu perusahaan asuransi.

b. Mengganti ketidakpastian menjadi kepastian, berarti asuradur akan

bisa lebih percaya diri sehingga tidak akan ragu untuk menerima suatu

objek pertanggungan demi resiko yang terbaik.

c. Invisible Export, bagi beberapa negara tertentu bisnis reasuransi dapat

merupakan sumber devisa karena eksport juga reasuransi keluar negeri

3. Dasar Hukum Reasuransi

Junaidi Ganie (2011:211-213) menyebutkan dasar hukum

reasuransi adalalah sebagai berikut:

a. Perjanjian reasuransi mengakui keberadaan satu atau lebih perjanjian

asuransi. Perjanjian reasuransi itu sendiri merupakan perjanjian yang

berdiri sendiri dan bebas yang meupakan landasan bagi penanggung

memperoleh jaminan dari penanggung ulang atas kewajiban yang

telah diterimanya dan sebagai konsekuensinya berkaitan dengan

hubungan antara penanggung dengan reasuradur saja.

b. Penanggung reasuransi selamanya akan berkuasa untuk sekali lagi

mempertanggungkan apa yang telah dipertanggungkan olehnya.

c. Bisnis reasuransi diperlakukan sebagai bisnis asuransi sesuai dengan

klasifikasi seolah-olah polis diterbitkan oleh reasuradur sendiri. Jenis

asuransi yang direasuransikan akan dibukukan berdasarkan kelas

asuransi yang tercantum dalam polis asli.

d. Reasuransi memberikan hak kepada penanggung untuk menempatkan

reasuransi itu sendiri termasuk ke luar negeri sepanjang sebagian dari

risiko yang akan direasuransikan ke luar negeri harus pula

4. Jenis-Jenis dan Bentuk Perjanjian Reasuransi

Perjanjian reasuransi menurut Junaidi Ganie (2011:213-214) terdiri

atas dua jenis utama, yaitu:

a. Reasuransi proporsional, jenis paling umum dari reasuransi ini adalah

Quota-Share Reinsurance dan Surplus-Share Reinsurance. Pembagian

klaim antara penanggung dan reasuradur dilakukan secara prorata.

b. Reasuransi excess of loss, pembagian klaim ini tidak dilakukan secara

proporsional tetapi untuk kerugian yang melebihi jumlah tertentu yang

telah disepakati.

Junaidi Ganie (2011:213-214) juga membicarakan tentang bentuk

perjanjian reasuransi yang dapat dibagi ke dalam dua penggolongan

utama, yaitu:

1) Reasuransi fakultatif, penanggung terlebih dahulu harus

menawarkan dan menegosiasikan dengan reasuradur (penanggung

ulang) setiap risiko yang hendak direasuransikan untuk diterima,

ditolak, dan diterima dengan syarat-syarat tertentu oleh reasuradur.

Penanggung tidak terikat untuk mengajukan risiko-risiko tersebut

sejak awalnya dan reasuradur tidak terikat untuk menerimanya.

2) Reasuransi treaty, terdapat dua jenis perjanjian utama menurut

Junaidi Ganie (2011:214), yaitu:

a) Proportional reinsurance yang mengharuskan reasuradur

menanggung setiap kerugian apabila timbul di bawah perjanjian