TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI KAS PADA PT. BANK

RAKYAT INDONESIA (PERSERO),TBK CABANG MEDAN

PUTRI HIJAU

Oleh :

T. PUTRI AMALIA 112102127

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : T. PUTRI AMALIA

NIM : 112102127

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI KAS PADA PT. BANK RAKYAT INDONESIA (PERSERO), TBK CABANG MEDAN PUTRI HIJAU

Tanggal 2014 Dosen Pembimbing Tugas Akhir

NIP.19840504200912 2 005

(Yeti Meliany Lubis, SE, M.Si, Ak, CA)

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

NIP.195111114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

NIP.19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : T. PUTRI AMALIA

NIM : 112102127

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI KAS PADA PT. BANK RAKYAT INDONESIA (PERSERO), TBK CABANG MEDAN PUTRI HIJAU

Medan, 2014

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan HidayahNya untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul “Sistem Informasi Akuntansi Kas Pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau”ini dengan baik, guna memenuhi salah satu syarat untuk menempuh Diploma Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari ada banyak kekurangan baik dalam penyajian bahasa, kata maupun penyajiaannya. Untuk itu penulis dengan berbesar hati dan dengan tangan berbuka menerima maupun kritik sehat yang bersifat membangun dari para pembaca guna memperbaiki serta menyempurnakan karya tulis ini.

Dalam penyelesaian Tugas Akhir ini, penulis telah banyak menerima bantuan, bimbingan dan dorongan dari berbagai phak. Pada kesempatan yang baik ini dengan hati yang tulus penulis menghaturkan banyak terima kasih dan penghargaan yang sebesar-besarnya kepada:

2. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Pembantu Dekan I sekaligus sebagai supervisi magang, Mahasiswa Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis

4. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis

5. Ibu Yeti Meliany Lubis, SE, M.Si, Ak, CA selaku dosen pembimbing penulis yang telah berkenan meluangkan waktunya untuk memberikan arahan dan bimbingan serta dukungan yang sangat berharga bagi penulis dalam penyelesaian tugas akhir ini

6. Teristimewa Kedua Orang Tua saya yang tercinta, T. Darwin dan Fenny Fadelina, yang telah membesarkan dan mendidik serta memberikan bimbingan, dorongan, semangat, nasihat dan doa disetiap kesempatan sehingga penulis berhasil menyusun Tugas Akhir dan menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

7. Pimpinan Wilayah BRI Surabaya Paman Don Suwan Simatupang, Pimpinan BRI Bali Paman Janus. S, Kabag ADK Kanwil Medan Tante Berliana, Pimpinan Wilayah Medan Paman Ebenezer Girsang, Bapak Pimpinan BRI Cab Putri Hijau Bapak Aim Aunul

9. Sahabat-sahabat terbaik yaitu Nurul, Annisah, Erfa, Nina dan Ara serta kepada semua teman-teman saya khususnya DIII Akuntansi Grup C dansemuamahasiswa D3 Akuntansi yang masukpadatahunakademik 2011di Fakultas Ekonomi dan Bisnis yang telah memberikan dukungan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, mengingat terbatasnya pengetahuan dan pengalaman penulis. Oleh karena itu, penulis sangat berharap kritik dan saran yang membangun untuk penyempurnaan Tugas Akhir ini. Demikianlah yang dapat penulis sampaikan, semoga Tugas Akhir ini bermanfaat bagi pembaca. Amin yaaRabbalAlamin.

Medan, 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. LatarBelakangMasalah ... 1

B. RumusanMasalah... 2

C.TujuandanManfaatPenelitian ... 2

D. Rencana Penulisan ... 3

1. JadwalPenelitian ... 3

2. Rencana Isi ... 4

BAB II PT. BANK RAKYAT INDONESIA (PERSERO), TBK CABANG MEDAN PUTRI HIJAU... 6

A. SejarahRingkas ... 6

B. StrukturOrganisasi ... 8

C. Job Description ... 11

F. RencanaKegiatan ... 16

BAB III SISTEM INFORMASI AKUNTANSI KAS PADA PT. BANK RAKYAT INDONESIA (PERSERO), TBK CABANG MEDAN PUTRI HIJAU A. Data Teoritis ... 18

1. Pengertian Sistem Informasi Akuntansi ... 22

2. Kas ... 25

3. Komponen Sistem Informasi Akuntansi ... 29

4. Pembagian dan Karakteristik Sistem Informasi Akuntansi ... 30

5. Tujuan dan Ciri-ciri Sistem Informasi Akuntansi ... 6. Sistem Informasi Akuntansi yang diaplikasikan PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau ... BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 32

B. Saran ... 33

DAFTAR PUSTAKA ... 34

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahan memiliki tujuan yang sama untuk mendapatkan laba yang optimal baik di bidang usaha maupun bidang manufaktur. Bagi setiap perusahaan informasi sangat penting, karena perusahaan membutuhkan informasi sebagai sumber daya bisnis yang vital bagi kelangsungan hidup perusahaan. Informasi sangat berguna untuk mempermudah kegiatan perusahaan dalam membentuk pihak manajemen untuk pengambilan keputusan. Jadi, bagi pihak manajemen pada perusahaan diperlukan kerja sama yang baik antara pihak yang berkepentingan untuk mengetahui sejauh mana target yang telah dicapai oleh perusahaan tersebut.

Kas merupakan salah satu harta benda yang dimiliki perusahaan dengan tujuan untuk melancarkan pekerjaan rutin dan sebagai modal kerja usaha untuk menghasilkan laba. Oleh sebab itu, kas adalah salah satu unsur modal kerja yang paling tinggi likuiditasnya.

bagi pihak-pihak yang berkepentingan dalam suatu perusahaan, melalui laporan keuangan antara lainnya neraca dan laporan laba rugi.

Berdasarkan informasi yang diperoleh, manajemen dapat mengambil keputusan dan kebijakan serta pengawasan perusahaan untuk mencapai tujuan yang telah ditetapkan agar informasi yang dimaksud benar dan tepat penyajiannya, maka syaratnya adalah menyusun prosedur akuntansi yang baik.

Penyelewengan dan penyimpangan kas dapat dihindari dengan adanya suatu sistem informasi akuntansi penerimaan dan pengeluaran kas yang baik. Dengan adanya sistem informasi dan pengendalian intern yang efektif, maka hal-hal yang merugikan perusahaan dapat dihindari dan diminimalisasi. Dari uraian diatas, maka penulis tertarik melakukan penelitian di PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau.

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka penulis mencoba merumuskan masalah dalam penelitian ini yaitu bagaimana penerapan-penerapan sistem penerimaan dan pengeluaran kas pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau.

1. Untuk mengidentifikasi sistem dan prosedur penerimaan dan pengeluaran kas yang terdapat di PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau.

2. Untuk dapat memahami secara langsung bagaimana praktek pelaksanaan sistem informasi akuntansi kas pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau.

Sedangkan manfaat dari penelitian ini, yaitu:

1. Sebagai pemahaman bagi penulis untuk mengaplikasikan teori-teori yang didapat diperkuliahan kedalam suatu organisasi atau perusahaan.

2. Sebagai bahan masukan bagi perusahaan untuk menyempurnakan sistem informasi akuntansi kas pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau.

3. Sebagai bahan referensi dan pertimbangan bagi peneliti lain yang berkaitan dengan sistem informasi akuntansi.

D. Rencana Penulisan 1. Jadwal Penelitian

Adapun jadwal penelitian di PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijausebagai berikut:

NO KEGIATAN JUNI JULI MINGGUAN

I II III IV I II III

1 Pengesahan

penulisan Tugas Akhir

2 Pengaduan Judul 3 Permohonan Izin

Riset

4 Penunjukkan Dosen Pembimbing

5 Pengumpulan Data 6 Penyusunan Tugas

Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusundidalam bab-bab ini.

BAB I : PENDAHULUAN

Dalam bab ini, diuraikan pemilihan judul,rumusan masalah, tujuan dan manfaat penelitian, serta rencana penulisan.

BAB II: PROFIL PT. BANK RAKYAT INDONESIA (PERSERO), TBK CABANG MEDAN PUTRI HIJAU

Dalam bab ini, diuraikan secara singkat sejarahperusahaan, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan rencana kegiatan pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Medan Putri Hijau.

BAB III: SISTEM INFORMASI AKUNTANSI KAS PADA PT.

BANK RAKYAT INDONESIA (PERSERO), TBK

CABANG MEDAN PUTRI HIJAU

Indonesia (Persero), Tbk Cabang Medan Putri Hijau, prosedur penerimaan dan pengeluaran kas serta resiko.

BAB IV: KESIMPULAN DAN SARAN

BAB II

PT. BANK RAKYAT INDONESIA (PERSERO), TBK CABANG MEDAN PUTRI HIJAU

A. Sejarah Ringkas

Pada tanggal 16 Desember 1895 Raden Wirjaatmadja dengan nama Hulp-enSpaarbank der Inlandsche Bestuurs Ambtenaren, (Bank priyayi purwokerto) yang berkebangsaan Indonesia (pribumi) dikenal sebagai pendiri bank perkreditan, pertanian dan perkoperasianbank tersebut tumbuh dan berkembang dengan pesat.

Pada tahun 1898 dengan bantuan pemerintahan Hindia Belanda didirikan Volkbanken atau Bank Rakyat dikota wilayah nusantara atau hindia belanda pada waktu itukemudian pada tahun1934 didirikan Algemene Volkscrediet Bank (AVB)yang berstatus badan hukum Eropa. Pada jaman penduduk Jepang berdasarkan UU No 39 tanggal 3 Oktober 1942 AVB dipulau Jawa diganti namanya menjadi Syamin Ginko (Bank Rakyat ).

Inde Civil Administrasi Bank ditutup, namun setelah perjanjian Roem-Royen, BRI kembali menjadi milik negara RI 1945.

Perkembangan sejarah politik Indonesia ternyata telah mempengaruhi perkembangan sejarah Bank Rakyat Indonesia.Dengan surat keputusan menteri kemakmuran Republik Indonesia Serikat 16 Maret 1950 direksi Bank Republik Indonesia 1945 dari Jogjakarta ke Jakarta. Aturan Bank Rakyat Indonesia No 1-1946 dipengaruhi dengan No 25 – 1951 tanggal 20 april 1951 sesuai dengan UU (perpu) No 41 -1960 tanggal 26 Oktober 1960 dibentuk Bank Koperasi Tani Nelayan (BKTN).

Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah yang terdiri dari satu kantor pusat BRI, 12 kantor wilayah,12 kantor inspeksi / SPI 170 kantor cabang (dalam negeri), 145 kantor cabang pembantu, 1 kantor cabang khusus, 1 New York Agency, 1 Island Agency, 1 kantor perwakilan Hongkong, 40 kantor kas bayar, 6 kantor mobil bank, 193 P.Point, 3.705 BRI Unit dan 357 pos pelayanan desa. Maka secara yuridis penyebutan Bank Rakyat Indonesia sebagai perseroan adalah perusahaan perseroan (persero) PT Bank Rakyat Indonesia.

Adapun visi dan misi PT. Bank Rakyat Indonesia sebagai berikut:

1. Visi BRI:

a. Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah

2. Misi BRI:

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat

c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders)

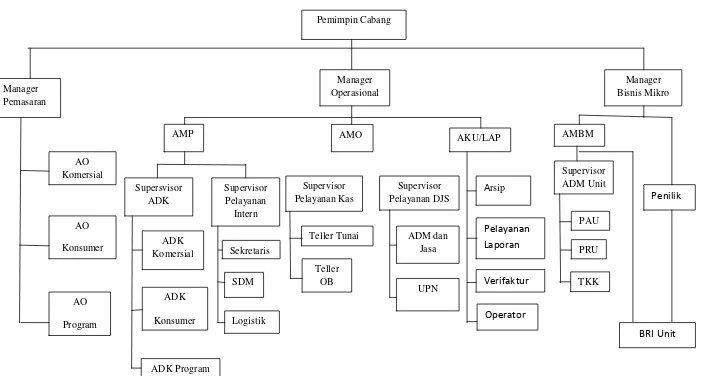

B. Struktur Organisasi

C. Job Description

Adapun uraian tugas, wewenang dan tanggung jawab dari struktur organisasi perusahaan ini sebagai berikut :

1. Pemimpin Cabang

Pemimpin cabang merupakan pejabat tertinggi di kantor cabang. Tugas dari pemimpin cabang antara lain:

a. Mempersiapkan, mengusulkan, melakukan negoisasi, merevisi Rencana Kerja & Anggaran (RKA) dalam rangka mencapai target bisnis yang telah ditetapkan

b. Membina dan mengkoordinasikan unit-unit kerja dibawahnya untuk mencapai target yang telah ditetapkan

c. Memfungsikan semua unit kerja dibawahnya dan pekerja binaanya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkam guna mewujudka pelayanan yang sebaik-baiknya bagi nasabahnya

d. Mengawasi semua bawahannya dan unit-unit kerja dibawahnya dalam rangka melaksanakan dan mencapai sasaran dari rencana kerja yang telah ditetapkan

e. Membina dan mengawasi kegiatan operasional di Kanca dan unit kerja dibawahnya agar seuai dengan sistem dan prosedur yang telah ditetapkan guna memuaskan kepentingan nasabah dengan tetap memperhatikan kepentingan bank

g. Menjamin pengelolaan Kas dan Surat Berharga telah dilaksanakan sesuai ketentuan untuk menjamin keamanan dan kepastian secara optimal

h. Menjamin daftar user sesuai dengan struktur organisasi agar pelaksanaan tugas dan tanggung jawabnya sesuai dengan kewenangan i. Memeriksa kelengkapan surat pernyataan, merahasiakan password

untuk semua user komputer guna menghindari penyalahgunaan wewenang

j. Memeriksa ketertiban dan kebenaran pemelihara kerjaan pengelolaan Kas dan Surat Berharga untuk menjamin bahwa pelaksanaannya sesuai dengan ketentuan

k. Memeriksa nota pembukuan transaksi Kas antara unit kerja guna menjamin keabsahan dan kebenarannya

l. Memastikan media hasil back up data harian dan penyimpanannya sesuai ketentuan agar terjamin keamanan dan kerahasiaanya

2. Manajer Pemasaran

Manajer pemasaran ini bertanggung jawab kepada pemimpin cabang. Manajer perusahaan memiliki tugas sebagai berikut:

a. Membantu pemimpin cabang dalam mempersiapkan RKA dalam rangka mencapai target bisnis yang telah ditetapkan

c. Memfungsikan bawahannya dalam melaksanakan tugas pekerjaan sesuai dengan strategi yang telah ditetapkan Kantor Cabang guna mewujudkan pelayanan yang sebaik-baiknya bagi nasabah. Manajer pemasaran membawahi beberapa departemen, yaitu:

1. AO (Account Officer) Komersial 2. AO (Account Officer) Konsumer 3. AO (Account Officer) Program 3. Manajer Operasional

Manajer Operasional bertanggung jawab langsung kepada Pemimpin Cabang. Manajer Operasional mempunyai tugas sebagai berikut:

a. Memastikan bahwa pengelolaan Kas Kantor Cabang dan surat-surat berharga telah benar dan sesuai dengan ketentuan yang berlaku untuk menjaga aset Bank

b. Memastikan bahwa pelayanan kas, pelayanan dana jasa (termasuk devisa dan Surat Kredit Berjangka Dalam Negeri/SKBDN) dan pelayanan pinjaman serta kegiatan back office telah sesuai ketentuan guna menghindari resiko yang mungkin timbul

c. Memastikan bahwa setiap transaksi pembukuan tunai, kliring dan pemindahbukuan sesuai wewenang telah disahkan dengan tepat dan benar untuk menghindari penyalahgunaan wewenang

e. Menjamin keamanan back up data telah dilakukan sesuai ketentuan yang berlaku untuk kelancaran pelayanan nasabah dan menjaga kepentingan bank. Manajer Operasional membawahi:

1. Asisten Manajer Penunjang Bisnis (AMPB), yang membawahi Supervisor ADK (Administrasi Kredit) dan Supervisor Pelayanan Intern

2. Asisten Manajer Operasional (AMO), membawahi Supervisor Pelayanan Kas dan Supervisor Pelayanan DJS (Dana dan Jasa). Supervisor Pelayanan Kas membawahi Teller yang bertanggung jawab menerima uang setoran dari nasabah dan mencocokkannya dengan tanda setorannya guna memastikan kebenaran transaksi dan keaslian uang yang diterima, memastikan membayar uang kepada nasabah yang berhak untuk menghindari kesalahan yang merugikan kantor, mengelola dan menyetorkan fisik kas kepada supervisor baik selama jam pelayanan kas maupun akhir hari agar keamanan kas dapat terjaga. Supervisor Pelayanan DJS membawahi Unit Pelayanan Nasabah (UPN), yang bertugas memberikan informasi kepada nasabah/calon nasabah mengenai produk BRI guna menunjang pemasaran produk BRI

3. Bagian AKU/LAP (akuntansi/laporan), yang bertugas menjalankan fungsi pengarsipan

4. Manajer Bisnis Mikro

penyimpangan terhadap standar prosedur operasional dan juga merencanakan dan memonitor kas BRI Unit di wilayah kerjanya agar tidak terjadi kelebihan kas serta mencegah penyimpangan kas. Manajer Bisnis Mikro membawahi:

a. Asisten Manajer Bisnis Mikro (AMBM), membawahi Supervisor Administrasi Unit yang terdiri dari PAU, PRU, Pegawai Cadangan dan TKK

b. Penilik, yang bertugas melaksanakan pengawasan sistem prosedur dan operasional BRI Unit yang meliputi kas, permohonan Kredit, simpanan, jasa bank. Operasional/administrasi pembukuan dan juga SDM dan logistik

D. Jaringan Usaha

Adapun yang dilakukan oleh PT. Bank Rakyat Indonesia diluar perusahaan yaitu bahwasannya PT. Bank Rakyat Indonesia sebagai Bank BUMN yang sebagian kreditnya disalurkan untuk usaha kecil dan menengah. Bukan hanya mengedepankan laba, tetapi juga turut peduli terhadap kehidupan sosial masyarakat yang diimplementasikan tidak terbatas terhadap kegiatan-kegiatan sosial, bantuan korban bencan alam, tetapi juga tanggung jawab terhadap pelestarian seni budaya.

Indonesia yakin dengan aktivitas sosial yang dilakukan akan lebih meningkatkan kepercayaan masyarakat yang pada akhirnya dapat mendukung aktivitas bisnisnya.

Bantuan juga tetap diberikan kepada masyarakat yang kurang mampu berupa bantuan beasiswa kepada anak-anak yatim, bantuan kepada anak-anak yang berada di panti asuhan, bantuan kepada orng tua yang berada di panti jompo, bantuan kepada fakir miskin/dhuafa serta turut berpartisipasi dalam pembangunan rumah ibadah dan kegiatan akademik, ibadah dan kegiatan kemasyarakatan lainnya.

E. Kinerja Usaha Terkini

PT. Bank Rakyat Indonesia telah berhasil memperoleh penghargaan yang diterima dari berbagai jenis majalah yang berhubungan dengan perbankan antara lain:

1. Meraih empat kategori penghargaan Top Brand 2012 sekaligus, yaitu a. Tabungan BRI Britama untuk kategori produk Tabungan

b. Tabungan BRI Junio untuk Tabungan Junior c. Deposito BRI untuk produk Deposito

d. ATM BRI untuk ATM Card

2. Peraih Best Bank Service Excellence 2012 3. Peraih Top Brand Award 2013

Adapun beberapa rencana kegiatan yang telah dibuat oleh perusahaan yaitu:

1. PT. Bank Rakyat Indonesia mengupayakan agar dapat menjangkau masyarakat dalam mengakses layanan perbankan, BRI antara lain melakukan pembukaan kantor-kantor BRI di seluruh Indonesia

2. PT. Bank Rakyat Indonesia mendekatkan diri untuk memenuhi kebutuhan masyarakat terhadap layanan perbankan di segmen mikro seperti simpanan, pinjaman, serta jasa perbankan lainnya

3. PT. Bank Rakyat Indonesia melakukan peningkatan Sumber Daya Manusia dan telah merekrut tenaga yang lebih profesional

BAB III

SISTEM INFORMASI AKUNTANSI KAS PADA PT. BANK RAKYAT INDONESIA (PERSERO), TBK CABANG MEDAN PUTRI HIJAU

A. Data Teoritis

1. Pengertian Sistem Informasi Akuntansi

Istilah sistem paling sering digunakan untuk menunjukkan pengertian metode atau cara dan sesuatu himpunan unsur atau komponen yang saling berhubungan satu sama lain menjadi satu kesatuan yang utuh. Jadi dengan kata lain sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi. Organisasi terdiri dari sejumlah sumber daya yang bekerja menuju tercapainya suatu tujuan tertentu yang ditentukan oleh pemilik atau manajemen.

Sistem menurut Davis (2001 : 98), menyatakan bahwaSistem dapat abstrak dan visi. Sistem yang abstrak adalah susunan yang teratur dari gagasan-gagasan atau konsepsi-konsepsi yang saling bergantung, sedangkan sistem yang bersifat visi adalah serangkaian unsur yang bekerjasama untuk mencapai suatu tujuan.

memecahkan persoalan-persoalan yang rumit yang tidak dapat diselesaikan secara cepat oleh manusia.

Sistem merupakan suatu istilah yang berasal dari bahasa Yunani yaitu “systema” yang berarti menempatkan atau mengatur. Mengatur dalam sistem yang dimaksud adalah pengaturan orang-orang atau personil didalam melakukan aktivitas. Sistem itu sendiri terdiri dari beberapa prosedur yang merupakan rangakaian kegiatan yang saling berhubungan satu sama lainnya untuk menjamin adanya keseragaman perlakuan setiap transaksi perusahaan. Istilah sistem memiliki makna yang lebih luas lagi. Sebagian sistem muncul secara alami, sementara sebagian lain secara artikal. Berikut ini pengertian sistem dari para penulis berbeda, hal ini dimaksudkan agar kita dapat memperoleh gambaran yang lebih luas. Mulyadi (2001 : 5) mendefinisikan bahwa sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai sebuah tujuan.

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti yang menerimanya. Informasi mengandung arti yang dihubungkan dengan kenyataan, gambar-gambar, kata-kata, angka-angka, huruf-huruf atau simbol-simbol yang menunjukkan ide, objek, kondisi apapun ataupun situasi yang digunakan sebagai dasar untuk peramalan introfeksi dimasa yang akan datang.

Informasi juga merupakan sesuatu yang sangat berguna berpengaruh terhadap proses pengambilan keputusan, apabila sebuah keputusan didasari oleh sebuah informasi yang tidak akurat maka akan terjadi hal-hal yang dapat merupakan tujuan yang telah ditetapkan, hal ini disebabkan tingginya nilai sebuah informasi sehingga mampu mempengaruhi dan melakukan perubahan terhadap keputusan atau kesimpulan.

Pentingnya keterangan-keterangan yang relevan dan tepat waktu bagi manajer perusahaan sebagai sarana untuk membuat keputusan dan pengawasan efektif. Dengan tersedianya informasi yang relevan dengan masalah yang dihadapi akan memberikan kemudahan bagi manajer untuk membuat atau mengambil keputusan yang tepat. Informasi adalah data yang diolah menjadi suatu bentuk tang lebih berguna dan lebih mempunyai arti, sedangkan informasi merupakan hasil sari pengolahan data, yang dapat berfungsi untuk tujuan tertentu atau untuk analisa dan pengambilan keputusan.

Adapun pengertian sistem informasi menurut Smith & Skousen (1997 : 6), bahwaSistem informasi adalah suatu kegiatan dari prosedur-prosedur yang diorganisasikan, bila mana dieksekusi akan menyediakan informasi untuk mendukung pengambilan keputusan dan pengendalian didalam organisasi. Dari pengertian ini dapat disimpulkan sistem informasi adalah suatu sistem dalam suatu organisasi yang terintegrasi satu dengan yang lain dan dikoordinasikan untuk mengubah data menjadi informasi, guna mencapai sasaran perusahaan. Informasi akuntansi juga digunakan untuk mengetahui apakah kegiatan yang dilaksanakan telah sesuai dengan rencana dan tujuan perusahaan, sistem informasi sering kali dinyatakan berdasarkan sumber daya adalah sebagai berikut:

a. Sistem informasi yang didominasikan oleh sumber daya manusia dikenal sebagai sistem informasi manual.

Mengenai pengertian akuntansi, menurut Skousen & Stice (2001 : 6) bahwaAkuntansi adalah suatu kegiatan jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas (kesatuan) usaha yang akan dipandang akan bermanfaat dalam pengambilan keputusan ekonomi dalam menetapkan pilihan yang tepat diantara berbagai alternatif tindakan.

Dari pengertian diatas mengenai sistem, informasi dan akuntansi, maka kemudian disatukan menjadi satu kesatuan yakni menjadi sistem informasi akuntansi. Ada beberapa pengertian dari sistem informasi akuntansi, yakni menurut Mulyadi (2001 : 31), bahwa Sistem informasi akuntansi adalah organisasi, formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan, sedangkan menurut Wing Wahyu Winarno (1994 : 10) Sistem informasi akuntansi merupakan komponen organisasi yang dirancang untuk mengolah data keuangan menjadi informasi atau laporan keuangan, yang ditujukan kepada pihak internal maupun eksternal perusahaan.

peraturan-peraturan dan cara pengukuran maupun sistem pelaporan yang prosedurnya telah ditetapkan sesuai dengan kebutuhan perusahaan.

2. Kas

Kas adalah alat tukar yang umum dan standard yang dibutuhkan oleh setiap perusahaan dalam menajalankan kegiatan usahanya, baik untuk membiayai operasi perusahaan sehari-hari maupun untuk mengadakan investasi baru. Perusahaan membutuhkan kas untuk melaksanakan usaha, melunasi kewajiban dan juga untuk membagikan deviden kepada para investor.

Kas sebagai bagian dari sistem akuntansi memegang peranan penting dalam laporan keuangan. Kas paling banyak terlibat dalam transaksi-transaksi perusahaan yang mencakup harga dan kondisi yang memerlukan penyelesaian dalam bahasa media tukar. Kendati kas tidak secara langsung terlibat dalam suatu transaksi, tetapi memberikan dasar pengukuran dan akuntansi untuk semua pos lainnya.

waktu dan dapat dipergunakan sebagai alat pembayaran yang sah. Misalnya pembayaran gaji, pembayaran hutang, pembayaran atas pembelian dan sebagainya.

Menurut Mulyadi (2001 : 17) bahwaSistem akuntansi kas dirancang untuk menangani transaksi penerimaan dan pengeliaran kas. Sistem ini terdiri dari jaringan prosedur antara lain: prosedur penerimaan kas, prosedur pengeluaran kas,dan prosedur dana kas kecil. Maka, akuntansi kas dapat didefenisikan sebagai pencatatan, pengklasifikasian, pengolahan, pengikhtisaran, analisa dan pelaporan informasi yang berhubungan dengan transaksi penerimaan dan pengeluaran kas, dimana kas ini digunakandidalam kegiatan-kegiatan yang berhubungan dengan pencapaian tujuan suatu perusahaan.

3. Komponen Sistem Informasi Akuntansi

Sistem informasi merupakan sebuah susunan yang terdiri dari beberapa komponen, seperti orang, aktifitas, data, perangkat keras, perangkat lunak, dan jaringan yang terintegrasi yang berfungsi untuk, mendukung serta meningkatkan sistem operasional sebuah bisnis juga menyediakan kebutuhan informasi untuk memcahkan masalah dan mengambil keputusan bagi manajer.

a. Orang (People)

b. Aktivitas

Sekumpulan aturan atau tahapan untuk membuat, memakai, memproses, dan mengolah sistem informasi ataupuu hasil keluaran dari sistem informasi tersebut

c. Data

Secara konseptual, data adalah deskripsi tentang benda, kejadian, aktivitas, dan transaksi yang tidak mempunyai makna dan tidak berpengaruh langsung kepada pemakai atau disebut juga sebagai kumpulan fakta mentah dalam isolasi

d. Perangkat Keras (hardware)

Mencakup peranti-peranti fisik seperti komputer, printer, monitor, harddisk dll.

e. Perangkat lunak (Software)

Sekumpulam instruksi - instruksi atau perintah-perintah yang memungkinkan perangkat keras bias digunakan untuk memproses data, atau sering disebut program

f. Jaringan (Network)

Sistem penghubung yang memungkinkan suatu sumber dipakai secara bersama-sama, baik pada waktu dan tempat bersamaan atau pun berbeda.

4. Pembagian dan karakteristik Sistem Informasi Akuntansi Adapun pembagian sistem informasi akuntansi sebagai berikut:

c. Sistem Informasi Akuntansi Biaya

Sedangkan karakteristik Sistem Informasi Akuntansi sebagai berikut: a. Melaksanakan tugas yang diperlukan

b. Berpegang pada prosedur yang relatif standar c. Menangani data yang rinci

d. Berfokus pada historis

e. Menyediakan informasi pemecahan masalah yang minimal 5. Tujuan dan Ciri-Ciri Sistem Informasi Akuntansi

Adapun tujuan umum pengembangan sistem informasi akuntansi kas menurut Mulyadi (2001 : 19) adalah sebagai berikut :

a. Untuk menyediakan informasi akuntansi bagi pengelolaan kegiatan usaha baru. Kebutuhan perkembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat kendala (reliability) informasi

Untuk mengetahui sesuatu itu sistem atau bukan, antara lain dapat dilihat dari ciri-cirinya. Ada beberapa rumusan mengenai ciri - ciri sistem, yang pada dasarnya satu sama lain saling melengkapi. Pada umumnya ciri-ciri sistem tersebut adalah:

1. Menurut Elias M.Awad, yaitu: a. Terbuka

Sistem bersifat tertutup jika mengisolasi diri dari pengaruh adapun dari lingkungannya.

c. Subsistem

Suatu sistem terdiri dari dua atau lebih subsistem. Yang setiap subsistemnya terdiri lagi dari subsistem yang lebih kecil begitu seterusnya.

d. Saling ketergantungan

Diantara subsistem – subsistem itu terdapat saling ketergantungan, satu sama lain saling memerlukan. Satu subsistem memerlukan masukan (input) yang diperolehnya dari subsistem yang lain. Dengan kata lain keluaran (output) satu subsistem diperlukan sebagai masukan bagi subsistem yang lain.

e. Self-Adjustment

Suatu sistem mempunyai kemampuan untuk dengan sendirinya menyesuaikan diri dengan lingkungannya (self-adjustment). Kegiatan ini dimungkinkan karena adanya sistem umpan balik atau balikan

(feed back). f. Self-Regulation

Sistem ini juga mempunyai kemampuan untuk mengatur diri sendiri

(self-regulation). Hal ini berkaitan erat dengan kemampuan di atas. 2. Menurut A. Shrode serta Dan Voich

a. Sistem mempunyai tujuan

Sistem harus mempunyai tujuan sehingga perilaku atau kegiatan mengarah pada tujuan tersebut. istilah raereka “purposive behavior”. Suatu sistem merupakan suatu “keseluruhan yang bulat dan utuh”. istilah mereka sistem memiliki “wholisme”

b. Sistem itu memiliki sifat “terbuka”.

Sistem saling berinteraksi dengan sistem yang lebih luas/besar, yang biasa dinamakan lingkungan sistem.

c. Transformasi

Transformasi adalah suatu sistem yang mempunyai atau yang melakukan kegiatan transformasi, kegiatan mengubah sesuatu menjadi sesuatu yang lain, jelasnya sistem men-transformasi-kan atau mengubah sumber - sumber (masukan / input) menjadi keluaran (output) untuk mencapai tujuannya.

d. Saling terkait

Jelasnya interaksi di antara bagian - bagian (unsur / komponen), satu sama lain saling bergantung, dan juga terjadi interaksi antara sistem dengan lingkungannya.

e. Mekanisme kontrol

Di dalam sistem ada kekuatan pemersatu sehingga sistem itu terpadu satu sama lain terkait jadi satu dan sistem pun mampu mengatur dirinya sendiri.

Kompleksitas kegiatan pada PT. Bank Rakyat Indonesia sangat sulit dilaksanakan tanpa adanya sistem informasi akuntansi dalam melaksanakan kegiatan operasinya. Peranan teknologi informasi di PT. Bank Rakyat Indonesia digambarkan dengan arsitektur teknologi informasi yang terdiri dari aplikasi Core Banking System yang merupakan jantung operasional perbankan, Banking Delivery System yang bertujuan memberikan kemudahan kepada nasabah melalui penggunaan teknologi mutakhir dan

Management Support System untuk mendukung pembuatan keputusan dan manajemen informasi. Namun dalam proses penerapannya faktor kinerja individual karyawan sangat mempengaruhi penggunaan sistem tersebut apakah dapat berjalan secara efektif dan efisien.

a.Sistem Informasi Akuntansi Penerimaan Kas

Penerimaan kas merupakan sumber keuangan bagi perusahaan yang sangat penting sekali agar dapat menjalankan operasi atau transaksi perusahaan sehari-hari yang memerlukan pengeluaan kas secara tunai. Fungsi sistem penerimaan kas bagi perusahaan agar tidak terjadi penyelewengan atau meminimalkan tingkat penyelewengan terhadap penerimaan kas tersebut.

Berdasarkan analisa penulis terhadap sistem informasi akuntansi penerimaan kas yang sudah dilakukan oleh perusahaan sudah dapat dikatakan memadai karena beberapa alasan sebagai berikut:

catatan-Medan Putri Hijau cukup memadai. Ini dapat dilihat dari setiap prosedur penyetoran tunai yang membutuhkan slip setoran seperti pada penyetoran tunai untuk rekening tabungan. Dimana pada penyetoran ini, nasabah diharuskan mengisi slip setoran rangkap 2 (dua). Slip lembar 1 untuk bagian pembukuan dan slip lembar 2 (dua) untuk nasabah sebagai bukti setoran. Formulir yang digunakan juga telah dirancang sedemikian rupa atau dibuat dalam bentuk sederhana sehingga mudah dimengerti cara pemakaiannya, dimana masing-masing formulir atau bukti tersebut mempunyai fungsi yang berbeda-beda.

2. Sepanjang penerimaan kas telah dilengkapi dengan bukti-bukti, maka pencatatannya dilakukan dengan segera oleh teller untuk diproses selanjutnya dengan BRINETS (BRI Integrated Network System).

3. Terciptanya kerjasama yang baik antara bagian-bagian yang berhubungan dengan penerimaan kasseperti teller, bagian transfer, bagian ADK (Administrasi Kredit), bagian adm DJS (Administrasi Dana dan Jasa) juga Asisten Manajer Operasional (AMO).

4. Adanya faktor-faktor pendukung yang dimiliki oleh PT. Bank Rakyat Indonesia (Persero) Cabang Medan Putri Hijau, seperti sistem otorisasi dalam pelaksanaan prosedur dan pegawai yang dilatih untuk mampu dibidangnya

b. Sistem Informasi Akuntansi Pengeluaran Kas

Putri Hijau. Pengeluaran kas ini tentunya tidak dilakukan sembarang saja, akan tetapi dilaksanakan dengan prosedur tertentu.

Sama halnya dengan prosedur penerimaan kas diatas yang telah dianalisa dan dievaluasi penulis, maka untuk prosedur pengeluaran kas juga dapat dikatakan cukup baik dan memadai karena beberapa alasan, yaitu:

1. Adanya pemisahaan antara orang-orang yang membuat bukti penarikan, yang mengesahkan kwitansi penarikan dan yang mengeluarkan uang. Hal ini terlihat misalnya dalam prosedur penarikan tunai untuk realisasi pinjaman/kredit yang melibatkan beberapa bagian, antara lain:

a. Bagian ADK membuat kwitansi realisasi kredit berdasarkan instruksi pencairan kredit

b. Manajer operasional menandatangani kwitansi terebut

c. Supervisor ADK memeriksa kebenaran kwitansi tersebut lalu menyerahkan ke nasabah

d. Nasabah mencairkan kwitansi tersebut ke bagian teller

yang melebihi batas jumlah tertinggi langsung disetor ke kas induk pada hari itu juga.

3. Seorang teller mempunyai batas kewenangan dalam hal pengeluaran kas, yaitu apabila ada nasabah yang ingin menarik dana lebih dari Rp.10.000.000,- maka teller harus meminta pengesahan dari supervisor kas terlebih dahulu.

4. Sama halnya dengan penerimaan kas, maka prosedur pengeluaran kas atau penarikan tunai juga menggunakan sejumlah bukti-bukti(formulir) yang telah dirancang sedemikian rupa sehingga memudahkan penggunaanya.

c. Pengendali Intern Kas

Sistem akuntansi kas meliputi formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data yang berhubungan dengan penerimaan dan pengeluaran kas dalam suatu organisasi perusahaan dengan tujuan untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen untuk mengawasi kegiatan usahanya.

Dari uraian tersebut sangat jelas sekali hubungan sistem akuntansi kas dan pengendalian kas. Dimana dalam sistem akuntansi kas dijelaskan bagian formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data kas. Data-data tersebut kemudian diawasi kebenarannya sehingga Data-data-Data-data yang dihasilkan benar-benar akurat dan terjamin kebenarannya.

Menyadari pentingnya pengendalian kas tersebut, PT. Bank Rakyat Indonesia (Persero) Cabang Medan Putri Hijau telah menerapkan prinsip-prinsip fungsi pengendalian kas. Analisa dan evaluasi terhadap pengendalian intern kas pada PT. Bank Rakyat Indonesia (Persero) Cabang Medan Putri Hijau adalah sebagai berikut: 1. Dalam usaha pengendalian intern terhadap kas perusahaan,

perusahaan telah melakukan pemisahan tugas dengan cukup baik. Hal ini ditandai dengan adanya pemisahan tugas antara yang membuat kwitansi, yang mengesahkan sebuah transaksi, yang mengeluarkan uang dan yang memeriksa kebenaran transaksi.

2. Penutupan saldo harian informasi kas setiap hari kerja perusahaan, dimana pimpinan cabang setiap akhir hari kerja selalu melakukan penutupan saldo harian informasi kas. Ini dilakukan untuk mencegah pengubahan data kas perusahaan

dapat mencegah kerugian akibat hilangnya data mengenai kas perusahaan.

4. Memberi akses data dalam mengotorisasi kas perusahaan hanya pada beberapa orang tertentu dengan pemberlakuan password, akses ini dapat meminimalkan usaha pengubahan program data kas oleh orang lain yang tidak berwenang dan mencegah tindakan penyelewengan atas kas perusahaan dan password tersebut diganti secara berkala. 5. Setiap akhir jam kerja, teller melakukan perhitungan fisik kas

dihadapan supervisor kas dan asisten manajer operasional. Uang kas tersebut dimasukkan kedalam brankas yang telah dilengkapi 2 (dua) kunci kombinasi, dimana kode dan kombinasi hanya diketahui oleh petugas tertentu saja. Brankas tersbut ditempatkan didalam ruangan yang aman.

6. Melakukan pemeriksaan oleh internal auditor. Pemeriksaan ini dilakukan untuk mengawasi sekaligus mengevaluasi efisiensi dan efektifitas usaha dimasing-masing bagian. Auditor intern pada perusahaan ini dilakukan oleh auditor dari kantor pusat jakarta. Hasil pemeriksaan ini dijadikan sebagai bahan untuk membuat keputusan oleh kantor pusat di Jakarta.

sekaligus dapat meminimalisasi kemungkinn-kemungkinan tindakan kecurangan atau penyelewengan terhadap kas.

B. Prosedur Penerimaan dan Pengeluaran Kas 1. Prosedur Penerimaan Kas

Adapun uraian prosedur penerimaan kas menurut Mulyadi (2001:2000) sebagai berikut: Prosedur penerimaan dokumen, departemen penerimaan kas, departemen piutang, departemen buku besar.

a. Prosedur Penerimaan Dokumen

Penerimaan dokumen menerima cek dari pelanggan bersama dengan bukti pembayaran. Dokumen ini bersifat informasi kunci yang diperlukan untuk keperluan transaksi rekening pelanggan. Dokumen ini merupakan bagian dari dokumen tagihan, yang pada saat pembayaran dilaksanakan pelanggan dengan merobek bagian bukti pembayaran dan dikembalikan ke penjual bersama dengan pembayaran tunai.

b. Departemen penerimaan kas

Departemen ini menyesuaikan kebenaran dan kelengkapan cek serta bukti pembayaran. Setelah proses pencocokan, maka kasir mencatat penerimaan kas pada jurnal penerimaan kas termasuk penjualan tunai. Penerimaan tunai lainnya dan peneriman atas rekening tunai dicatat dalam jurnal penerimaan kas.

c. Departemen Piutang

Departemen melakukan posting bukti pembayaran pada rekening dibuku besar pembantu piutang, setelah itu bukti diarsipkan untuk jejak audit. Pada akhir hari, departemen piutang meringkas buku pembantu piutang dan menyerahkannya ke departemen buku besar umum.

d. Departemen Buku Besar

Departemen melakukan posting dari dokumen jurnal kekontrol piutang dan kontrol kas, mencocokan kontrol piutang dengan ringkasan pembantu piutang dan arsip dari dokumen jurnal.

Adapun pelaksanaan prosedur penerimaan kas pada PT. Bank Rakyat Indonesia sebagai berikut :

b. Lembar kedua untuk bagian akuntansi sesudah diverifikasikan c. Lembar ketiga untuk arsip kasir yang bernomor urut

2. Kasir membuat daftar penerimaan uang tunai harian rangkap tiga dan didistribusikan sebagai berikut :

a. Lembar pertama untuk bagian akuntansi

b. Lembar kedua untuk kepala bagian keuangan sesudah diverifikasikan

c. Lembar ketiga untuk arsip kasir yang diberi nomor urut

3. Kasir menyiapkan bukti setor ke bank rangkap tiga berdasarkan daftar penerimaan uang tunai harian dan didistribusikan sebagai berikut :

a. Lembar asli untuk kasir

b. Lembar kedua untuk bagian akuntansi c. Lembar ketiga untuk pihak bank

4. Bagian piutang memposting buku kas dalam buku pembantu piutang dan mengarsipkan bukti kas masuk.

5. Bagian buku besar mencatat daftar penerimaan uang tunai dalam jurnal dan setiap periode memposting jurnal penerimaan kas kebuku besar. Daftar penerimaan uang tunai disimpan dan diarsipkan berdasarkan urut tanggal

2. Prosedur Pengeluaran Kas

Adapun prosedur pengeluaran kas menurut Mulyadi (2001:250) adalah sebagai berikut: departemen pencatatan, departemen pemrosesan data, departemen pengeluaran kas.

a. Departemen Pencatatan

Dalam sistem otorisasi dan prosedur pencatatan dari pengeluaran kas menurut Mulyadi ( 2001:251) yaitu : pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang, pembukuan dan penutupan rekening bank harus mendapat persetujuan dari pejabat yang berwenang, pencatatan dalam jurnal pengeluaran harus didasarkan bukti kas keluar yang telah mendapatkan otorisasi dari pejabat yang berwenang dan dilampiri dengan dokumen pendukung yang lengkap b. Departemen Pemrosesan Data

Setiap hari, sistem pengeluaran kas men-scan field tanggal jatuh tempo dari registrasi voucher untuk jauh tempo setiap item. Pada akhir hari, kenaikan pengeluaran kas di Pos kekontrol utang dagang, persediaan dan akun kas dalam buku besar umum

c. Departemen Pengeluaran Kas

Setiap pengeluaran, petugas administrasi menyiapkan cek yang terdiri atas tiga bagian dan mencatat nomor cek, jumlah dolar, nomor voucher dan data penting lainnya dalam registrasi cek.

Adapun pelaksanaan prosedur pengeluaran kas pada PT. Bank Rakyat Indonesia Tbk sebagai berikut :

1. Bagian akuntansi (buku besar) meminta voucher lembar ketiga dari bagian utang. Voucher tersebut dicatat dalam voucher register kemudian diserahkan kepada pemegang kartu persediaan

2. Bagian akuntansi persediaan mencatat voucher dalam kartu persediaan kemudian mengarsipkan voucher tersebut menurut nomor urut

3. Tanggal pengeluaran, bagian utang menyerahkan voucher lembar pertama dan lembar kedua kebagian pengeluaran uang

pertama dan kedua. Dimana cek berserta lembar pertama diserahkan kebagian akuntansi dan lembar kedua dikirimkan ke supplies

5. Bagian akuntansi ( buku besar ) mencatat register dan menuliskan tanggal dan nomor cek daIam voucher register dan menyimpan voucher tersebut dalam arsip urut nomor

6. Laporan bank setiap bulan diterima oleh internal auditor, yang akan direkonsiliasikan oleh internal auditor dengan catatan kas yang ada.

C. Resiko

1. Resiko Strategis

Resiko ini muncul dengan kaitan perencanaan dan penerapan proyek sistem informasi akuntansi sebagai keputusan Pimpinan tertinggi manajerial perusahaan. Dengan kata lain, jika pihak manajerial menerapkan kebijakan sistem yang salah maka perusahaan mengalami kerugian materil dan sistem tidak dapat mendorong program pengembangan.

2. Resiko Operasional

Resiko ini berkaitan dengan aspek pengamanan baik atas transaksi keuangan maupun data nasabah serta jaminan kelancaran sistem untuk pelaksanaan transaksi melalui elektonik yang dilakukan nasabah.

Adapun analisa dan evaluasi pada struktur organisasi perusahaan, penerapan sistem informasi akuntansi, sistem akuntansi penerimaan dan pengeluaran kas.

1. Struktur Orgaisasi Perusahaan

dari wewenang garis yang artinya pimpinan bertindak tanpa dipengaruhi oleh orang lain dan bawahan bertanggung jawab langsung pada atasannya. Sistem koordinasi atas sistem informasi akuntansi diperusahaan dapat dicapai dengan diperlukannya struktur organisasi bagian penelusuran data yang jelas, dimana perusahaan menempatkan bagian pengelola data laporan keuangan sebagai bagian yang dibawahi oleh kepala bagian administrasi, bagian keuangan dan bagian umum saat itu. Sedangkan penerapan sistem pengelolahan data akuntansi diperusahaan membutuhkan Pemisahan fungsi dan tanggung jawab dari sistem akuntansi perusahaan tersebut.

2. Penerapan Sistem Informasi Akuntansi

Berdasarkan pengertian sistem informasi akuntansi menurut James A.Hall (2001:64) bahwa Sistem kesatuan sumber daya manusia dan modal suatu organisasi bertanggung jawab menyiapkan informasi keuangan dan juga informasi dari pengumpulan data dan pengelolaan data transaksi yang berguna untuk semua tingkat manajemen dalam perencanaan dan pengendalian aktivitas organisasi, maka dalam penerapan sistem informasi akuntansi diperlukan adanya pemisahan fungsi pencatatan dan penerimaan sehingga akan terjadi penyesuaian antara fungsi pencatatan dan penerimaan tersebut, serta berguna untuk menghindari penyalahgunaan dan penyelewengan terhadap sistem penerimaan dan pengeluaran kas pada PT. Bank Rakyat Indonesia.

a. Semua uang kas yang diterima harus segera dicatat dan langsung disetorkan ke bank

b. Pemisahan fungsi - fungsi antara yang menyimpan, menerima dan yang mencatat penerimaan kas tersebut

c. Adanya tanggung jawab atas peneriman kas

d. Adanya perputaran pada yang melakukan penerimaan kas

Berdasarkan uraian tersebut, maka sistem akuntansi penerimaan kas yang diterapkan PT. Bank Rakyat Indonesia sudah efektif dan memadai. Adanya pemisahan fungsi pencatatan dan penerimaan sehingga akan terjadi saling menyesuaikan diantara fungsi - fungsi yang terlibat. Didalam sistem pengeluaran kas yang efektif harus mencakup hal - hal sebagai berikut :

d. Pengeluaran yang berjumlah besar harus menggunakan cek, sedangkan pengeluaran yang berjumlah kecil dengan menggunakan dana kas kecil e. Cek yang ditarik harus sesuai dengan nomor urutnya dan harus

ditandatangani oleh pihak bank

f. Dokumen pendukung harus ada disetiap pembayaran g. Setiap faktur yang telah dibayar harus ditandai lunas

h. Adanya pemisahan fungsi pengeluaran kas dan fungsi pencatatan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian pada bab sebelumnya, maka penulis mengambil beberapa kesimpulan sebagai berikut:

1. Sistem penerimaan dan pengeluaran yang dilaksanakan PT. Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Putri Hijau yang didasarkan pada buku operasional yang telah mendukung kelancaran operasional perusahaan 2. Penulis menyimpulkan bahwa sistem akuntansi kas pada prinsipnya telah

dilaksanakan sesuai dengan fungsi masing-masing bagian yang telah ditetapkan dengan adanya pembagian tugas

3. Dalam pelaksanaan prosedurnya, setiap penerimaan maupun pengeluaran kas menggunakan dokumen-dokumen atau formulir-formulir yang dirancang sesuai dengan kegiatan usaha perusahaan.

4. Setiap terjadinya transaksi penerimaan maupun pengeluaran kas, selalu ada tindakan pemverifikasian guna untuk mencegah penyelewengan atas kas perusahaan

B. Saran

Setelah sampai pada kesimpulan diatas, penulis memberikan beberapa saran sebagai berikut:

teratur mengadakan perputaran atau pertukaran jabatan atau sering juga disebut mutasi jabatan. Hal ini dimaksudkan selain untuk meningkatkan ketrampilan karyawan juga untuk pengendalian intern perusahaan

2. Dalam pelaksanan prosedur penerimaan dan pengeluaran kas pada PT. Bank Rakyat Indonesia (Persero) Tbk, Cabang edan Putri Hijau telah sesuai dengan buku pedoman operasional, hal ini harus dipertahankan oleh perusahaan. Oleh karena itu, pimpinan dan pegawai dituntut mempunyai hubungan baik dalam pelaksanaan operasional perusahaan

3. Secara periodik, sistem administrasi PT. Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Putri Hijau harus diteliti atau diperiksa oleh pihak yang bebas dari tugas rutin yaitu akuntan publik, sehingga dapat dipastikan bahwa prosedur penerimaan dan pengeluaran kas yang telah diterapkan telah sesuai petunjuk atau pedoman yang ada serta dinilai wajar dan konsisten

DAFTAR PUSTAKA

Baridwan, Zaki, 2001, Sistem Penyusunan dan Prosedur, Edisi Kelima, BPE UGM, Jakarta

Hasibuan Malaya S.P, 2001, Manajemen: Dasar, Pengertian, dan Masalah, Edisi Revisi, Bumi Aksara, Jakarta.

Mulyadi, 2001, Sistem Informasi Akuntansi, Edisi Tiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Hall, James A, 2001, Sistem Informasi Akuntansi, Buku Satu, Salemba Empat, Jakarta.

Mulyani, Sri, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan

Penulisan Skripsi, Penerbit BPFE-USU,Medan.

Supriyono R.A, 2001, Akuntansi Suatu Pengantar, Edisi Pertama, BPFE, UGM,Yogyakarta.