Informasi Dokumen

- Penulis:

- Leonardo Tarigan Silangit

- Pengajar:

- Drs. Zainal A.T Silangit, Ak

- Iskandar Muda SE, Msi, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada PT Pegadaian (Persero) Sumatera Utara

- Tipe: Skripsi

- Tahun: 2012

- Kota: Medan

Ringkasan Dokumen

I. Pendahuluan

Bagian pendahuluan skripsi ini membahas latar belakang pemilihan topik, yang berfokus pada pentingnya sistem informasi akuntansi yang efektif dan efisien dalam pengelolaan kas di PT Pegadaian (Persero) Sumatera Utara. Latar belakang ini relevan dengan tujuan pembelajaran mahasiswa akuntansi dalam memahami penerapan sistem informasi akuntansi di dunia nyata. Pembahasan mengenai permasalahan pengelolaan kas, baik secara manual maupun terkomputerisasi, memberikan konteks praktis bagi pemahaman teori-teori yang dibahas selanjutnya. Perumusan masalah yang jelas dan terarah, serta tujuan dan manfaat penelitian yang teridentifikasi dengan baik, memperlihatkan kemampuan mahasiswa dalam merumuskan penelitian yang terstruktur dan berfokus pada tujuan pembelajaran yang telah ditetapkan.

1.1 Latar Belakang Penelitian

Bagian ini menjelaskan konteks penelitian dengan membahas tantangan dalam pengelolaan kas di perusahaan, khususnya di PT Pegadaian (Persero) Sumatera Utara. Penjelasan mengenai pentingnya sistem informasi akuntansi untuk mengatasi tantangan tersebut memberikan dasar bagi mahasiswa untuk memahami bagaimana teori akuntansi diterapkan dalam praktik. Pembahasan mengenai perbedaan sistem manual dan terkomputerisasi memberikan gambaran perbandingan yang relevan dengan pembelajaran mahasiswa mengenai efisiensi dan efektivitas sistem informasi. Ini relevan dengan capaian pembelajaran yang menekankan pemahaman akan penerapan teknologi informasi dalam akuntansi.

1.2 Perumusan Masalah

Rumusan masalah yang terfokus pada bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas berfungsi di PT Pegadaian (Persero) Sumatera Utara merupakan kunci dalam membimbing penelitian. Ini relevan dengan kemampuan mahasiswa dalam mengidentifikasi permasalahan dan merumuskan pertanyaan penelitian yang terarah dan terukur. Kemampuan mahasiswa dalam merumuskan pertanyaan penelitian yang tepat akan membantu mereka dalam menganalisis data dan menarik kesimpulan yang valid dan bermakna. Hal ini mendukung capaian pembelajaran yang berhubungan dengan metodologi penelitian.

1.3 Tujuan Penelitian

Tujuan penelitian yang tercantum dalam skripsi, yaitu untuk mengetahui fungsi sistem penerimaan dan pengeluaran kas di PT Pegadaian (Persero) Sumatera Utara, sangat relevan dengan tujuan pembelajaran mahasiswa. Tujuan yang spesifik dan terukur memungkinkan mahasiswa untuk fokus dalam menganalisis data dan menghasilkan temuan yang sesuai dengan tujuan penelitian. Hal ini melatih mahasiswa dalam penyusunan tujuan penelitian yang terarah dan terukur, sesuai dengan kaidah-kaidah metodologi penelitian kuantitatif dan kualitatif.

1.4 Manfaat Penelitian

Manfaat penelitian yang diuraikan mencakup manfaat bagi PT Pegadaian (Persero), penulis, dan peneliti selanjutnya. Ini menunjukkan pemahaman mahasiswa akan pentingnya penelitian dan dampaknya terhadap berbagai pihak. Pembahasan manfaat bagi PT Pegadaian (Persero) menekankan aspek aplikatif dari penelitian, sementara manfaat bagi penulis dan peneliti selanjutnya menunjukkan kontribusi penelitian terhadap pengembangan ilmu pengetahuan. Hal ini memperkuat pemahaman mahasiswa akan nilai dan implikasi dari riset akademik.

II. Tinjauan Pustaka

Bagian tinjauan pustaka skripsi ini memaparkan teori-teori yang relevan dengan topik penelitian, yaitu sistem informasi akuntansi, kas, dan pengendalian internal. Pembahasan mengenai pengertian, tujuan, dan prinsip-prinsip dari masing-masing teori memberikan landasan teoretis yang kuat bagi analisis data. Penggunaan teori-teori yang relevan menunjukkan kemampuan mahasiswa dalam menyusun kerangka teoretis yang mendukung penelitian. Relevansi teori dengan objek penelitian menunjukkan kemampuan analisis dan sintesis mahasiswa dalam mengaplikasikan teori ke dalam konteks praktis.

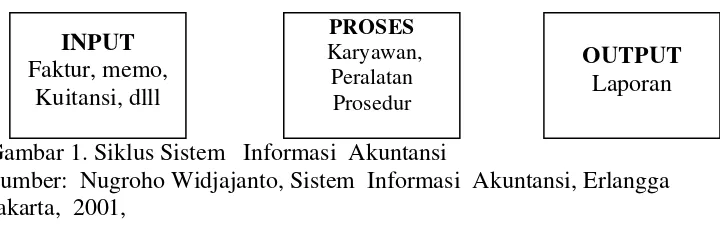

2.1 Sistem Informasi Akuntansi

Bagian ini menjelaskan definisi dan tujuan sistem informasi akuntansi (SIA) serta komponen-komponennya. Pembahasan ini sangat relevan dengan tujuan pembelajaran mahasiswa untuk memahami konsep SIA, perannya dalam pengambilan keputusan, dan hubungannya dengan siklus pendapatan dan pengeluaran kas. Penggunaan beragam definisi SIA dari berbagai sumber menunjukkan kemampuan mahasiswa dalam melakukan kajian pustaka yang komprehensif dan kritis. Ini juga menunjukkan kemampuan mahasiswa dalam menyintesis informasi dari berbagai sumber untuk menghasilkan pemahaman yang komprehensif tentang SIA.

2.2 Kas

Bagian ini membahas definisi kas menurut berbagai sumber, termasuk Standar Akuntansi Keuangan (SAK). Pembahasan ini penting bagi mahasiswa untuk memahami perlakuan akuntansi terhadap kas dan peranannya sebagai aktiva lancar yang sangat likuid. Perbedaan definisi dan klasifikasi kas akan meningkatkan pemahaman mahasiswa tentang berbagai aspek akuntansi, termasuk konsep likuiditas dan manajemen kas. Ini penting untuk mengembangkan kompetensi mahasiswa dalam menganalisis laporan keuangan dan mengambil keputusan berdasarkan informasi keuangan.

2.3 Prosedur Penerimaan Kas

Pembahasan prosedur penerimaan kas ini relevan dengan tujuan pembelajaran mahasiswa dalam memahami siklus pendapatan dan pengendalian internal. Pemahaman akan prosedur yang efektif dan efisien akan membantu mahasiswa dalam menganalisis dan mengevaluasi sistem akuntansi suatu perusahaan. Pembahasan mengenai dokumen-dokumen yang digunakan dan pemisahan tugas dalam proses penerimaan kas sangat penting untuk memahami praktik pengendalian internal. Ini sangat bermanfaat untuk mengembangkan kompetensi mahasiswa dalam merancang dan mengevaluasi sistem pengendalian internal.

2.4 Prosedur Pengeluaran Kas

Bagian ini membahas prosedur pengeluaran kas, termasuk berbagai jenis pengeluaran dan dokumen pendukungnya. Pembahasan ini relevan dengan tujuan pembelajaran mahasiswa dalam memahami siklus pengeluaran dan pengendalian internal. Analisis mengenai pemisahan tugas dan otorisasi dalam proses pengeluaran kas memperkuat pemahaman mahasiswa tentang pengendalian internal. Memahami pentingnya dokumentasi dan prosedur yang tepat akan meningkatkan pemahaman mahasiswa tentang manajemen risiko dan pencegahan kecurangan. Ini penting untuk mengembangkan kompetensi mahasiswa dalam menganalisis dan mengevaluasi sistem akuntansi.

2.5 Pengendalian Internal Kas

Bagian ini menjelaskan konsep pengendalian internal, prinsip-prinsipnya, dan penerapannya dalam pengelolaan kas. Pembahasan ini merupakan inti dari penelitian dan sangat relevan dengan tujuan pembelajaran mahasiswa dalam memahami prinsip-prinsip pengendalian internal dan penerapannya dalam konteks akuntansi. Pembahasan mengenai komponen pengendalian internal dan karakteristik pengendalian internal dalam sistem komputer sangat penting bagi mahasiswa. Ini penting untuk mengembangkan kemampuan mahasiswa dalam merancang dan mengevaluasi sistem pengendalian internal yang efektif dan efisien, baik dalam sistem manual maupun terkomputerisasi.

III. Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, meliputi jenis penelitian, lokasi penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data. Pembahasan ini relevan dengan tujuan pembelajaran mahasiswa dalam memahami metodologi penelitian dan memilih metode yang tepat sesuai dengan permasalahan penelitian. Penjelasan mengenai metode deskriptif komparatif menunjukkan kemampuan mahasiswa dalam memilih metode analisis data yang sesuai dengan tujuan penelitian. Ini penting untuk mengembangkan kompetensi mahasiswa dalam melakukan penelitian secara ilmiah dan sistematis.

3.1 Jenis Penelitian

Penjelasan jenis penelitian yang digunakan (misalnya deskriptif kualitatif atau kuantitatif) menunjukkan pemahaman mahasiswa akan desain penelitian. Ini relevan dengan tujuan pembelajaran mahasiswa dalam memahami berbagai jenis metode penelitian dan memilih metode yang sesuai dengan permasalahan penelitian. Memilih jenis penelitian yang tepat menunjukkan kemampuan mahasiswa dalam merencanakan dan melaksanakan penelitian secara sistematis.

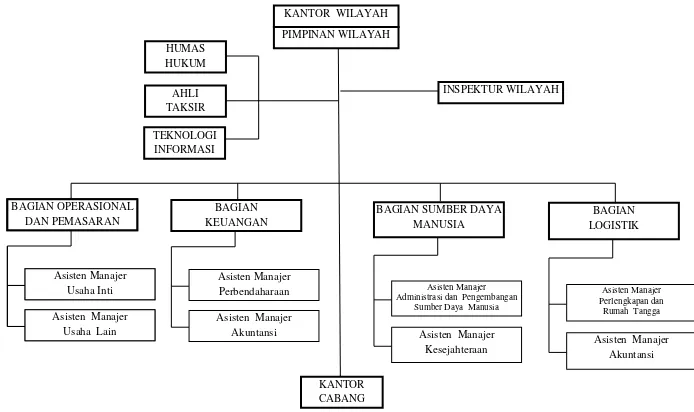

3.2 Lokasi Penelitian

Identifikasi lokasi penelitian di PT Pegadaian (Persero) Sumatera Utara menunjukkan kesesuaian antara objek penelitian dengan tujuan pembelajaran. Memilih lokasi penelitian yang tepat menunjukkan kemampuan mahasiswa dalam menentukan sumber data yang relevan dan akurat. Pilihan lokasi penelitian menunjukkan kemampuan mahasiswa dalam mengidentifikasi dan memperoleh akses ke sumber data yang dibutuhkan untuk penelitian.

3.3 Jenis dan Sumber Data

Uraian mengenai jenis data (primer dan/atau sekunder) dan sumber data (misalnya wawancara, observasi, dan dokumen) menunjukkan kemampuan mahasiswa dalam menentukan sumber data yang valid dan andal. Identifikasi jenis dan sumber data yang tepat sangat relevan dengan metodologi penelitian yang dipilih. Kemampuan dalam mengidentifikasi sumber data yang tepat menunjukkan kemampuan mahasiswa dalam mengumpulkan data yang relevan dan akurat untuk penelitian.

3.4 Teknik Pengumpulan Data

Uraian teknik pengumpulan data yang digunakan (misalnya wawancara, kuesioner, observasi) menunjukkan kemampuan mahasiswa dalam memilih teknik yang sesuai dengan jenis data yang dikumpulkan. Penjelasan mengenai cara pengumpulan data menunjukkan kemampuan mahasiswa dalam merencanakan dan melaksanakan penelitian secara sistematis. Kemampuan mahasiswa dalam menggunakan berbagai teknik pengumpulan data menunjukkan kemampuan mereka dalam mengumpulkan data yang komprehensif dan valid.

3.5 Teknik Analisis Data

Penjelasan teknik analisis data yang digunakan (misalnya deskriptif komparatif) menunjukkan kemampuan mahasiswa dalam memilih teknik analisis yang sesuai dengan jenis data dan tujuan penelitian. Penjelasan mengenai proses analisis data menunjukkan kemampuan mahasiswa dalam mengolah dan menginterpretasi data secara sistematis dan ilmiah. Kemampuan dalam menggunakan teknik analisis data yang tepat menunjukkan kemampuan mahasiswa dalam menghasilkan kesimpulan dan rekomendasi yang valid dan bermakna.

IV. Hasil Penelitian dan Pembahasan

Bagian ini menyajikan temuan penelitian mengenai sistem informasi akuntansi penerimaan dan pengeluaran kas di PT Pegadaian (Persero) Sumatera Utara, serta pembahasannya berdasarkan kerangka teori yang telah diuraikan sebelumnya. Pembahasan ini menunjukkan kemampuan mahasiswa dalam menganalisis data dan menginterpretasikan temuan penelitian berdasarkan teori-teori yang relevan. Relevansi temuan penelitian dengan tujuan pembelajaran mahasiswa ditunjukkan melalui pembahasan yang terstruktur dan sistematis.

4.1 Hasil Penelitian

Bagian ini menyajikan data dan fakta yang ditemukan selama penelitian, misalnya uraian mengenai prosedur penerimaan dan pengeluaran kas, struktur organisasi, dan sistem informasi yang digunakan. Presentasi data yang terstruktur dan sistematis menunjukkan kemampuan mahasiswa dalam mengolah dan menyajikan data penelitian. Penyajian data yang jelas dan ringkas akan memudahkan pembaca dalam memahami temuan penelitian.

4.2 Pembahasan Hasil Penelitian

Bagian ini menafsirkan temuan penelitian dengan mengaitkannya dengan kerangka teori yang telah dibahas sebelumnya. Pembahasan ini menunjukkan kemampuan mahasiswa dalam menganalisis dan menginterpretasi data penelitian berdasarkan teori-teori yang relevan. Kemampuan dalam mengaitkan temuan penelitian dengan teori menunjukkan kemampuan mahasiswa dalam berpikir kritis dan analitis.

V. Kesimpulan dan Saran

Bagian kesimpulan merangkum temuan penelitian dan menjawab rumusan masalah yang telah diajukan. Bagian saran memberikan rekomendasi yang relevan berdasarkan temuan penelitian untuk memperbaiki sistem informasi akuntansi penerimaan dan pengeluaran kas di PT Pegadaian (Persero) Sumatera Utara. Kesimpulan yang jelas dan ringkas menunjukkan kemampuan mahasiswa dalam menarik kesimpulan berdasarkan data yang telah dianalisis. Saran yang konstruktif menunjukkan kemampuan mahasiswa dalam memberikan solusi yang praktis dan bermanfaat.

5.1 Kesimpulan

Kesimpulan yang disajikan harus menjawab rumusan masalah dan konsisten dengan temuan penelitian. Kesimpulan yang ringkas dan padat menunjukkan kemampuan mahasiswa dalam merangkum temuan penelitian dan menjawab pertanyaan penelitian secara tepat. Kesimpulan yang valid dan bermakna menunjukkan kemampuan mahasiswa dalam menginterpretasi data dan menarik kesimpulan yang tepat.

5.2 Saran

Saran yang diberikan harus relevan dengan temuan penelitian dan memberikan kontribusi yang bermanfaat bagi PT Pegadaian (Persero) Sumatera Utara. Saran yang terarah dan spesifik menunjukkan kemampuan mahasiswa dalam memberikan rekomendasi yang praktis dan dapat diterapkan. Saran yang konstruktif dan bermanfaat menunjukkan kemampuan mahasiswa dalam memberikan solusi yang dapat meningkatkan efektivitas sistem informasi akuntansi perusahaan.