TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN

SUMATERA UTARA

OLEH :

RIZKY KEMAL RIANSYAH HSB 102102178

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2

i

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur Alhamdulillah saya ucapkan atas kehadirat Allat SWT, yang telah memberikan rahmat dan hidayahnya kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada PT Perkebunan Sumatera Utara” guna melengkapi salah satu syarat untuk dapat menyelesaikan Pendidikan Program Diploma III Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis sangat mengharapakan saran dan kritik yang dapat membangun tugas akhir ini dari semua pihak demi kesempurnaan tugas akhir ini. Penulis sangat berharap tugas akhir ini dapat bermanfaat bagi pihak yang memelukan dan bagi para mahasiswa yang ingin lebih mengetahui tentang system informasi akuntansi pengeluaran dan penerimaan kas.

Dalam Penyelesaian tugas Akhir, penulis banyak menerima bimbingan dan tidak terlepas dari arahan, bantuan, dan petunjuk dari berbagai pihak sampai selesainya tugas akhir ini. Oleh sebab itu, pada kesempatan ini izinkanlah penulis mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Bapak Prof.Dr. Azhar Maksum, M,Ec.Ac,Ak selaku Dekan Fakulats Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Rustam, M.Si, Ak. selaku Ketua Program Studi Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

sekaligus juga sebagai Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing Penulis dalam penulisan Tugas Akhir ini, 3. Seluruh Staf pengajar dan pegawai Fakultas Ekonomi Universitas

Sumatera Utara

4. Keluarga yang saya sayangi teristimewa untuk Papa dan Mama (Bahransyah Hasibuan, Susi S Nasution) Dan kedua adik saya Bahari Ryansyah Hasibuan dan Ririn Latifah Hasibuan yang telah memberikan dukungan baik secara moril maupun material yang tidak terhingga,

5. Terutama sekali untuk bou Ir. Elfina Hasibuan, MM yang telah memberikan bantuan baik secara moral dan materil tanpa pamrih sampai selesai nya tugas akhir ini, semoga Allah SWT memberikan kesehatan, umur yang panjang dan melindunginya di dunia dan di akhirat,

6. Bapak Drs.H. Darwin Nasution, SH, MH selaku Direktur Utama PT. Perkebunan Sumatera Utara, Bapak Zahri Fadli SE,Ak, MM selaku Kasubbag Akuntansi, dan seluruh staf pegawai PT. Perkebunan Sumatera Utara yang telah banyak membantu penulis,

7. Buat orang teristimewa yang selalu menjadi motivator selama perkuliahan sampai dengan selesai penulisan tugas akhir ini yaitu Adisty Ayu Lestari, 8. Buat teman – teman saya Abel, Alif, Andri, Nanda, rizki (ucok), risky

iii

9. Seluruh teman – teman di DIII Akuntansi 2010 Grup A, B, dan C yang tidak dapat saya sebutkan namanya satu persatu yang telah banyak membantu penulis,

10.Buat semua pihak yang telah banyak membantu penulis sehingga penulis dapat menyelesaikan tugas akhir ini.

Semoga Allah SWT memberikan balasan semua bantuan yang diberikan. Pada dasar nya penulis menyadari masih terdapat kekurangan baik dari segi isi maupun penyajian, semua ini disebabkan keterbatasan pengalaman dan pengetahuan penulis. Akhirnya Penulis berharap semoga Tugas Akhir ini dapat menambah dan memperluas pengetahuan bagi siapa saja yang membacanya. Terima Kasih

Medan, Juni 2013 Penulis

NIM : 102102178 Rizky Kemal Riansyah Hsb

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang masalah ... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey / Observasi ... 4

2. Rencana Isi ... 6

BAB II PT. PERKEBUNAN SUMATERA UTARA A. Sejarah PT. Perkebunan Sumatera Utara ... 8

B. Struktur Organisasi ... 9

C. Job Description ... 12

v

BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN SUMATERA UTARA

A. Pengertian Sistem Informasi Akuntansi ... 25 B. Unsur – Unsur Sistem Informasi Akuntansi ... 28 C. Sistem dan Prosedur Penerimaan dan Pengeluaran Kas PT.

Perkebunan Sumatera Utara ... 31

BAB IV PENUTUP

A. Kesimpulan ... 38 B. Saran ... 39

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

NOMOR JUDUL HALAMAN

Tabel 1.1 jadwal survey 5

Tabel 2.1 Pendapatan usaha 22

vii

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

Gambar 2.1 Struktur organisasi 11

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kas merupakan hal yang paling penting dalam setiap transaksi perusahaan. Untuk itu diperlukan suatu sistem informasi akuntansi kas yang mengatur mengenai penerimaan dan pengeluaran kas yang dirancang sedemikian rupa sehingga setiap arus transaksi yang berhubungan dengan kas dapat dicatat dengan baik. PT Perkebunan Sumatera Utara sebagai salah satu perusahaan perkebunan yang menghasilkan dan memproduksi CPO maupun KARET, selain itu memiliki dua Pabrik Minyak Kelapa Sawit (PMKS) yang tidak terlepas dari transaksi penerimaan dan pengeluaran kas dimana volume transaksi yang terjadi sangat besar dan cepat. Kas sebagai alat pembayaran yang likuid harus dikelola dengan baik untuk menghindari penyelewengan dan penyimpangan. Penyelewengan dan penyimpangan kas dapat dihindari dengan adanya suatu sistem informasi akuntansi penerimaan dan pengeluaran kas yang baik. Dengan adanya sistem informasi yang memuaskan, maka hal-hal yang merugikan perusahaan dapat dihindari dan diminimalisisasi.

2

berperan dalam membuat sistem penerimaan dan pengeluaran kas yang akan atur dalam peraturan pemerintah daerah untuk kemajuan perusahaan karena bisa menambah pemasukan daerah yang miliki atau dengan kata lain Pendapatan Asli Daerah (PAD). Akan tetapi perusahaan juga mempunyai standar sistem manual penerimaan dan pengeluaran kas.

Dalam melaksanakan aktivitasnya, PT Perkebunan Sumatera Utara memerlukan indikator penunjang operasional kegiatan guna terlaksananya kinerja tersebut. Berbagai jenis indikator penunjang kinerja salah satunya adalah kas yakni berupa uang kertas dan logam yakni “liquid” yang dapat dipergunakan sewaktu – waktu di saat memelurkannya dan paling mudah dicairkan. Apabila pengelolaanya baik, maka akan memperlancar kinerja organisasi. Hal ini berarti setiap sistem harus dilakukan sesuai dengan peraturan yang berlaku sehingga dapat menjadi dasar pengambilan keputusan perusahaandan juga terwujudnya transparansi serta akuntabilitas.

Berdasarkan uraian di atas, penulis mengetahui keefektifan sistem informasi akuntansi penerimaan dan pengeluaran kas di PT Perkebunan Sumatera Utara. Untuk itu penulis merasa tertarik untuk membahas masalah tersebut dalam tugas akhir dengan judul “ Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada PT Perkebunan Sumatera Utara”

B. Permasalahan

Sistem informasi akuntansi penerimaan dan pengeluaran kas memiliki peranan yang sangat penting dalam meningkatkan efisiensi dalam perusahaan, khususnya efisiensi di bidang keuangan. Sistem informasi akuntansi penerimaan dan pengeluaran kas dapat memberikan bahan masukan kepada manajemen dalam melakukan atau menyusun prosedur agar terjadi dengan baik dan terkordinasi dengan baik untuk menghindari penyelewengan yang akan terjadi. Rumusan masalah yang akan dibahas dalam tugas akhir adalah untuk mengidentifikasi sistem dan prosedur penerimaan dan pengeluaran kas yang terdapat pada PT Perkebunan Sumatera Utara sudah sesuai dengan sistem dan prosedur yang ditetapkan.

C. Tujuan dan Manfaat penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian pada PT Perkebunan Sumatera Utara adalah untuk mengidentifikasi sistem dan prosedur penerimaan dan pengeluaran kas yang terdapat pada PT Perkebunan Sumatera Utara sudah sesuai dengan sistem dan prosedur yang ditetapkan dan Memenuhi syarat dalam menyelesaikan perkuliahan pada jurusan akuntansi program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

4

1. Bagi peneliti sebagai bahan masukan jika dikemudian hari diminta pertanggung jawaban dan pendapat mengenai mengidentifikasi sistem dan prosedur penerimaan dan pengeluaran kas,

2. Bagi perusahaan/instansi sebagai salah satu sumbangan pemikiran berupa saran- saran yang diperoleh sehubungan dengan sistem infomasi akuntansi penerimaan dan pengeluaraan kas pada PT Perkebunan Sumatera Utara,

3. Bagi pembaca dan pendidikan lain sebagai bahan masukan dan bahan perbandingan bagi setiap orang yang ingin menambah wawasan mengenai sistem informasi akuntansi penerimaan dan pengeluaran kas.

D. Rencana penulisan

1. Jadwal survey/observasi

Tempat : PT Perkebunan Sumatera Utara

Jl. Letjend. jamin ginting Km. 13 No. 45 Medan Waktu : Tanggal 14 mei 2013 sampai dengan 24 mei 2013

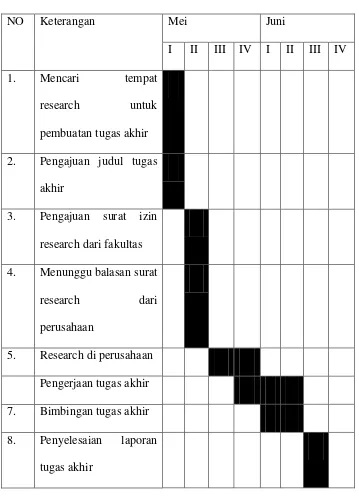

Berikut ini adalah penjelasan dari jadwal / observasi, yang dituangkan dalam sebuah tabel 1.1 berikut ini

Tabel 1.1

Jadwal survey/Observasi

NO Keterangan Mei Juni

I II III IV I II III IV

1. Mencari tempat

research untuk pembuatan tugas akhir

2. Pengajuan judul tugas akhir

3. Pengajuan surat izin research dari fakultas 4. Menunggu balasan surat

research dari perusahaan

5. Research di perusahaan Pengerjaan tugas akhir 7. Bimbingan tugas akhir 8. Penyelesaian laporan

6

2. Rencana isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir nyang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

Bab 1 : PENDAHULUAN

Pada bab ini, penulis akan menguraikan secara singkat latar belakang masalah, permasalahan,tujuan dan mafaat penelitian, dan rencana penulisan

Bab II : PT PERKEBUNAN SUMATERA UTARA

Pada bab ini, penulis akan menguraikan tentang gambaran perumusan yang meliputi sejarah ringkas, struktur organisasi, job description, dan rencana kerja Bab III : SISTEM INFORMASI AKUNTANSI PENERIMAAN

DAN PENGELUARAAN KAS PADA PT. PERKEBUNAN SUMATERA UTARA

Pada bab ini, penulis akan menguraikan pengertian sistem informasi akuntansi, unsur – unsur sistem informasi akuntansi, dan sistem dan prosedur penerimaan dan pengeluaran kas pada PT Perkebunan Sumatera Utara

Bab IV : KESIMPULAN DAN SARAN

8

BAB II

PT. PERKEBUNAN SUMATERA UTARA

A. Sejarah PT. Perkebunan Sumatera Utara

PT. Perkebunan Sumatera Utara (persero) merupakan Badan Usaha Milik Daerah (BUMD) Provinsi Sumatera Utara, didirikan berdasarkan peraturan daerah tingkat I Sumatera Utara No.15 Tahun 1979 dengan bentuk badan hukum pertama sekali berupa Perusahaan Daerah (PD). Kemudian disempurnakan dengan peraturan nomor 24 tahun 1985 yang disahkan keputusan menteri dalam negeri nomor 539.22-1434 tanggal 16 oktober 1985 dan diundangkan dalam lembaran daerah Provinsi Sumatera Utara tanggal 29 januari 1986.

Dalam rangka mengantisipasi era globalisasi dan perdangan bebas serta turut membantu pemerintah dalam menggerakan ekonomi kerakyatan, dipandang perlu meningkatakan peran dan fungsi perusahaan daerah Perkebunan Sumatera Utara sehingga mampu menarik minat investor baru untuk turut serta dalam penyertaan modal, dan berdasarkan pertimbangan tersebut, Perusahaan Daerah Perkebunan Sumatera Utara merubah bentuk badan hukumnya menjadi Perseroan Terbatas (PT) dengan peraturan daerah No. 4 tahun 2004 sesuai akte pendirian Perseroan Terbatas (PT) No. 98 yang dibuat di hadpan Notaris Alina Hanum, SH tanggal 29 Agustus 2005. Struktur pemodalan perusahaan sesuai akte

pendirian adalah 99% saham yang dimiliki Provinsi Sumatera Utara dan 1% dimiliki oleh koperasi karyawan perkebunan kantor Medan.

Tujuan utama dari perusahaan perkebunan sebagaimana visi perusahaan adalah menjadi salah satu perusahaan perkebunan terbaik dan menjadi andalan masyarakat dalam meningkatkan perekonomian Sumatera Utara.

Dalam menjalankan aktivitas bisnisnya perusahaan mengelola 2 (dua) komoditi utama, yaitu tanaman kelapa sawit dan karet. Sedangkan produksi utama yang dihasilkan adalah :

1. Crude palm oil (CPO)

2. Inti Kernel Kelapa Sawit (IKS)

3. Tandn Buah Segar (TBS) Kelapa Sawit 4. Karet dalam bentuk RSS dan Lumps

B. Struktur Organisasi

10

Dewan Komisaris saat ini terdiri dari :

o Komisaris Utama : Ir. Hj. R. Sabrina, Msi Phd.

o Komisaris : Prof.Dr.Ir.H.A.Rahim Matondang, MSIE. o Komisaris : Ir. Edhy Mirwandhono, Msi.

Direksi saat ini terdiri dari :

o Direktur Utama : Drs.H. Darwin Nasution, SH, MH. o Direktur produksi & umum : Ir. Elfina Hasibuan, MM

o Direktur keuangan : Bilson Silaen, SE

Untuk menjalankan operasional perusahaan Direksi dibantu oleh beberapa Kepala Bagian dan Manager Kebun. Secara lengkap struktur organisasi perusahaan sebagaimana terlihat pada gambar 2.1

Gambar 2.1

Struktur Organisasi PT. Perkebunan Sumatera Utara

Sumber : Profil perusahaan PT. Perkebunan Sumatera Utara

12

C. Job Description

Adapun Tugas dan Tanggung Jawab dari beberapa struktur yang berpengaruh dalam kelangsungan berjalan nya perusahaan adalah sebagai berikut :

1. Dewan komisaris

Tugas dan Tanggung Jawab :

A. Melakukan pengawasan dalam hal operasional perseroan sesuai dengan peraturan dan kebijaksanaan yang telah ditetapkan dalam RUPS.

B. Melakukan pengawasan atas pelaksanaan peraturan – peraturan dan ketentuan – ketentuan serta kebijaksanaan pemerintah, terutama dibidang yang berhubungan dengan tujuan dan lpangan usaha perseroan.

C. Memberikan laporan secara berkala ( triwulan, semester, dan tahunan ) kepada pemegang saham.

D. Memberikan laporan penilaian atas laporan tahunan yang telah dibuat oleh Direksi kepada RUPS dengan memperhatkan laporan pemeriksaan akuntan.

2. Direktur Utama

Tugas dan Tanggung Jawab :

A.Menyiapkan rencana pengembangan perseroan, rencana kerja dan anggaran tahunan, termasuk rencana lainnya yang berhubungan dengan pelaksanaan usaha dan kegiatan

perseroan dan menyampaikannya kepada dewan komisaris dan pemegang saham untuk selanjutnya disampaikan kepada RUPS guna mendapat pengesahan

B.Menyusun dan menetapkan susunan organisasi perseroan lengkap dengan perincian tugasnya

C.Menetapkan pejabat – pejabat yang akan mendudukin jabatan struktual dan non struktual

D.Menetapkan dan mengesahkan sistem akuntansi dan keuangan perseroan berdasarkan prinsip – prinsip pengendalian intern, terutama pemisahan fungsi pengurusan, pencatatan, penyimpanan, dan pengawasan

E. Menetapkan dan mengesahkan standart operasional di bidang produksi

F. Menindaklanjutin laporan hasil pemeriksaan SPI dan auditor eksternal tentang akuntabilitas pelaksanaan operasional perseroan

G.Memimpin rapat baik rutin maupun khusus dengan pihak internal maupun eksternal perseroan

H.Menjalankan kewajiban – kewajiban lain sesuai dengan anggaran dasar

14

laporan tahunan maupun dalam bentuk laporan berkala lainnya menurut cara dan waktu yang ditentukan dalam anggaran dasar kepda RUPS dan dewan komisaris

3. Direktur

Tugas dan Tanggung Jawab :

A. Menjalankan tugas – tugas yang didegelasikan direktur utama

B. Memeriksa dan menganalisis laporan – laporan yang diberikan oleh bagian atau unit dan meneruskanya ke direktur utama

C. Mengkoordinir, mengawasi, dan memeriksa pekerjaan yang dilakukan oleh bagian dan unit kerja

D. Mengadakan pertemuan rutin dan khusus dengan pihak – pihak terkait dilingkungan perseroan dan melaporkan hasilnya ke direktur utama

E. Melakukan kunjungan kerja ke bagian atau kebun dalam rangka untuk koordinasi atau tindak lanjut laporan SPI dan audit eksternal

F. Memberikan usulan, saran dan pertimbangan atas penyusunan standart sistem akutansi dan keuangan perseroan dan sistem evaluasi kinerja pegawai perseroan

G. Memberikan usulan, saran dan pertimbangan kepada direktur utama dalam hal pengangkatan pemberhentian pegawai perseroan jabatan struktual dan non struktual

H. Memberikan usulan, saran dan pertimbangan penyusunan standart operasional di bidang produksi

I. Menjalankan kewajiban – kewajiban lain sesuai dengan anggaran dasar

4. Kepala Bagian Keuangan Tugas dan Tanggung Jawab :

A. Berdasarkan tujuan, sasaran, dam target kerja tahunan bagian keuangan menetapkan strategi, kebijakan, tujuan, sasaran dan target kerja untuk sub bagian keuangan dan sub bagian akuntansi

B. Memimpin dan mengawasi operasional sub bagian keuangan dan sub bagian akuntansi untuk mencapai tujuan, sasaran, dan target kerja bagian kuangan

C. Mengevaluasi kinerja sub bagian keuangan dan sub bagian akuntansi

16

E. Membuat, menentukan dan merivisi tata cara, prosedur dan teknis pengelolaan dan pelaporan keuangan perseroan F. Menyelenggarakan seluruh kegiatan di bagian keuangan

terdiri dari:

i. Mengkoordinir seluruh kegiatan yang ada di sub bagian keuangan

ii. Mengkoordinir seluruh kegiatan yang ada di sub bagian akuntansi

iii. Mengotorisasi dan mengawasi pengeluaran dana iv. Melaksanakan kebijakan akuntansi sebagai

pedoman dalam penyusunan laporan keuangan perseroan

v. Mengatur aliran uang (cash flow)

vi. Menyusun dan menyiapkan sistem akuntansi vii. Membuat rencana kebutuhan tenaga kerja di

bagian keuangan

G. Mengoptimalkan perolehan laba perseroan dengan menerapkan kebijakan efisiensi dan efektifitas penggunaan dana serta meningkat sumber dan jumlah pendapatan

H. Melaksanakan penyusunan RAK/RAPB perseroan

I. Mensosialisasikan setiap kebijakan, prosedur dan tata cara yang berkenaan dengan bagian keuangan

J. Melaksanakan tugas – tugas lain yang di bebankan dan didegelasikan oleh direksi

K. Melaksanakan koordinasi dengan bagian lain 5. Kepala Sub Bagian Keuangan

Tugas dan Tanggung Jawab :

A. Berdasarkan tujuan, sasaran dan target kerja sub bagian keuangan, menetapkan tugas – tugas dan tanggung jawab urusan anggaran, urusan pajak, dan urusan kasir

B. Memimpin dan mengawasi pelaksanaan perkerjaan urusan anggaran, urusan pajak, dan urusan kasir agar sesuai dengan tujuan, sasaran dan target kerja sub bagian keuangan

C. Mengevaluasi pekerjaan urusan anggaran, urusan pajak, dan urusan kasir

D. Mengidentifikasi kebutuhan pelatihan dan pengembangan personil yang ada di sub bagian keuangan

E. Melaksanakan seluruh kegiatan dari sub bagian akuntansi, yang terdiri dari :

i. Mengkoordinir kegiatan yang berhubungan dengan anggaran

18

iii. Mengkoordinir kegiatan yang berhubungan dengan kasir

iv. Membuat laporan deviasi realisasi pengeluaran/pemasukan dan anggaran

v. Berkerja sama dengan kasubbag keuangan menyusun laporan – laporan yang berhubungan dengan keuangan untuk keperluan pihak eksternal

F. Melaksanakan dan memelihara pengarsipan data – data secara teratur, rapi dan konsisten

G. Menyusun RAK/RAPB di sub bagiannya

H. Mensosialisasikan kebijakan perseroan yang berkenaan dengan sub bagian keuangan

I. Melaksanakan tugas – tugas lain yang dibebankan dan didegelasikan oleh kabag keuangan

J. Melaksanakan koordinasi dengan sub bagian lainnya

6. Kepala Sub Bagian Akuntansi Tugas dan Tanggung Jawab :

A. Berdasarkan tujuan, sasaran dan target kerja sub bagian akuntansi, menetapkan tugas – tugas dan tanggung jawab urusan pembukuan, urusan verifikasi dan urusan kompilasi

B. Memimpin dan mengawasi pelaksanaan perkerjaan urusan pembukuan, urusan verifikasi, dan urusan kompilasi agar sesuai dengan tujuan, sasaran dan target kerja sub bagian akuntansi

C. Mengevaluasi pekerjaan urusan pembukuan, urusan verifikasi dan urusan kompilasi

D. Mengidentifikasi kebutuhan pelatihan dan pengembangan personil yang ada di sub bagian akuntansi

E. Melaksanakan seluruh kegiatan dari sub bagian akuntansi, yang terdiri dari :

i. Mengkoordinir kegiatan yang berhubungan dengan pembukuan

ii. Mengkoordinir kegiatan yang berhubungan dengan verifikasi

iii. Mengkoordinir kegiatan yang berhubungan dengan kompilasi

iv. Membuat laporan deviasi realisasi pengeluaran/pemasukan dan anggaran

20

F. Melaksanakan dan memelihara pengarsipan data – data secara teratur, rapi dan konsisten

G. Menyusun RAK/RAPB di sub bagiannya

H. Mensosialisasikan kebijakan perseroan yang berkenaan dengan sub bagian akuntansi

I. Melaksanakan tugas – tugas lain yang dibebankan dan didegelasikan oleh kabag keuangan

J. Melaksanakan koordinasi dengan sub bagian lainnya

D. Rencana Kerja

Dari hasil evaluasi penyusunan dan pelaksanaan rencana anggara kerja dan rencana anggaran pendapatan dan biaya (RAK/RAPB) perusahaan, penyusunan RAK/RAPB PT. Perkebunan Sumatera Utara tahun buku 2011 disusun oleh direktur dan staf perusahaan ( usulan dari setiap kepa;a bagian dan manajer unit kebun ) berdasarkan estimasi harga dan produksi kelapa sawit dan karet tahun 2011 serta realisasi tahun – tahun sebelumnya. Setelah konsep RAK/RAPB tahun 2011 telah disahkan sesuai berita acara rapat umum luar biasa pemegang saham tahunan PT. Perkebunan Sumatera Utara No.01 tanggal 1 Maret 2011. Dari evaluasi dapat disimpulkan bahwa penyusunan RAK/RAPB tahun 2011 cukup realistis dan mekanisme penyusunan anggaran telah sesuai dengan pedoman dan ketentuan yang berlaku.

Pelaksanaan RAK/RAPB akan dibandingkan dengan realisasi angaran tahun 2011 dan realisasi tahun 2010 yang meliputi pendapatan usaha dan biaya produksi adalah sebagai berikut:

a. Pendapatan Usaha

22

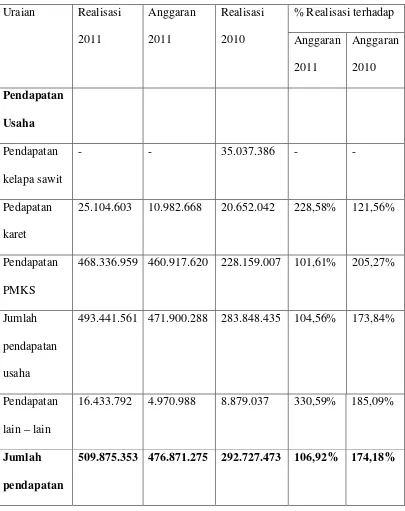

Tabel 2.1

Tabel Pendapatan Usaha

(dalam ribuan rupiah) Uraian Realisasi

2011

Anggaran 2011

Realisasi 2010

% Realisasi terhadap Anggaran

25.104.603 10.982.668 20.652.042 228,58% 121,56%

Pendapatan PMKS

468.336.959 460.917.620 228.159.007 101,61% 205,27%

Jumlah pendapatan usaha

493.441.561 471.900.288 283.848.435 104,56% 173,84%

Pendapatan lain – lain

16.433.792 4.970.988 8.879.037 330,59% 185,09%

Jumlah pendapatan

509.875.353 476.871.275 292.727.473 106,92% 174,18%

Dari tabel diatas terlihat bahwa pendapatan perusahaan (termasuk pendapatan lain – lain) mencapai 106,92% dari anggaran dan bila dibandingkan denga tahun 2010 adamya kenikan sebesar 74,18%. Pendapatan usaha mencapai mencapai 104,56% dari anggaran dan apabila dibandingkan denga tahun 2010 mengalami kenaikan sebesar 73,84%. Kenaikan tersebut terjadi karena naiknya harga jual PMKS, yang berbanding lurus denga produksi PMKS yang mengalami kenikan.

b. Biaya produksi

24

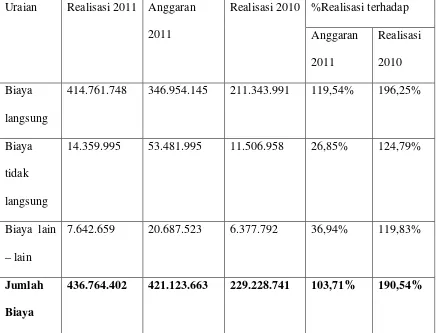

Tabel 2.2

Tabel Biaya Produksi

(dalam ribuan rupiah) Uraian Realisasi 2011 Anggaran

2011

Realisasi 2010 %Realisasi terhadap Anggaran

414.761.748 346.954.145 211.343.991 119,54% 196,25%

Biaya tidak langsung

14.359.995 53.481.995 11.506.958 26,85% 124,79%

Biaya lain – lain

7.642.659 20.687.523 6.377.792 36,94% 119,83%

Jumlah Biaya

436.764.402 421.123.663 229.228.741 103,71% 190,54%

Dari tabel diatas terlihat bahwa biaya produksi/eksploitasi tahun 2011 lebih besar dari anggaran yaitu sebesar 3,71% dan apabila dibandingkan dengan tahun 2010 meningkat sebesar 90,54%. Kenikan tersebut terjadi antara lain karena peningkatan produksi yang mendorong naiknya biaya produksi.

BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA PT. PERKEBUNAN SUMATERA UTARA

A. Pengertian Sistem Informasi Akuntansi

Dalam mengemukakan pengertian Sistem Informasi Akuntansi, secara rinci penulis mengemukakan pengertian ssetiap suku kata yang terdapat dalam peristilah tersebut, yaitu sebagai berikut :

1. Sistem

Istilah sistem paling sering digunakan untuk menunjukkan pengertian

metode atau cara dan sesuatu himpunan unsur atau komponen yang saling

berhubungan satu sama lain menjadi satu kesatuan yang utuh. Jadi dengan kata lain sistem adalah sekelompok elemen - elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi. Organisasi terdiri dari sejumlah sumber daya yang bekerja menuju tercapainya suatu tujuan tertentu yang ditentukan oleh pemilik atau manajemen.

26

bersifat visi adalah serangkaian unsur yang bekerjasama untuk mencapai suatu tujuan”.

Sistem menurut Mulyadi ( 2001 : 5 ) mendefenisikan sistem sebagai berikut : “ Suatu jaringan prosedur yang dibuat menurut pola yang terpadu yang terpadu untuk melaksanakan kegiatan pokok perusahaan “.

Sistem menurut Hall (2007:6) sistem adalah kelompok dari dua atau lebih komponen tau subsistem yang saling berhubungan yang befungsi dengan tujan yang sama.

Dari beberapa pendapat tersebut di atas, maka dapat diikhtisarkan bahwa pada dasarnya sistem terdiri dari tiga unsur, yaitu : masukan (input), proses (procces) merupakan suatu aktivitas yang dapat mentransformasikan input menjadi output. Sedangkan output berarti yang menjadi tujuan, sasaran, atau target pengorganisasian suatu sistem.

2. Informasi

Informasi menurut Davis ( 2001:24), bahwa:

“Informasi adalah kata yang telah diubah menjadi suatu bentuk yang penting bagi si penerimanya dan mempunyai nilai nyata yang dapat dirasakan manfaatnya didalam pengambilan keputusan pada saat ini maupun pada saat yang akan datang”.

Definisi diatas dapat disimpulkan bahwa informasi merupakan sekumpulan data yang diolah sehingga menghasilkan sebuah informasi, sampai pada manfaat informasi dalam mengambil keputusan. Agar informasi itu

menjadi berguna harus disampaikan kepada seorang pada waktu yang tepat dalam bentuk yang tepat pula.

Menurut Bodnar dan Hopwood (2000:1) informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk pengambilan keputusan yang tepat.

3. Akuntansi

Akuntansi menurut Nafarin ( 2004:5 ) adalah sebagai berikut : akuntansi merupakan informasi yang relevan serta dapat dipergunakan oleh seluruh pihak – pihak yang berkepentingan yakni akuntansi adalah istilah yang menunjukan teori tertentu asumsi mengenai cara bertindak peraturan – peraturan mengenai cara dan prosedur untuk mengumpulkan dan melaporkan informasi yang berguna tentang kegiatan dan tujuan organisasi.

Akuntansi menurut soemarso (2004:3) akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang mengunakan informasi tersebut.

28

penilaian dan pengambilan keutusan mengenai perusahaan yang bersangkutan.

4. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi menurut bodnar dan Hopwood (2000:1) mengemukakan bahwa :

Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur tuk mengubah data menjadi informasi, informasi ini dikomunikasikan kepada bagian beragam pengambilan keputusan

Sistem Informasi Akuntansi menurut Baridwan (2004:4) menyatakan bahwa :

Sistem Informasi Akuntansi (SIA) adalah suatu komponen yang mengumpulkan, menggolongkan, mengolah, menganalisa dan mengkominasikan informasi keuangan yang relevan untuk pengambilan keputusan pihak – pihak luar (seperti inspektorat pajak, investor, dan kreditor) pihak – pihak dalam (terutama manajemen).

B. Unsur – Unsur Sistem Informasi Akuntansi

Menurut Mulyadi (2001:4-5), bahwa Sistem Informasi Akuntansi terdiri dari :

1. Formulir 2. Jurnal 3. Buku Besar 4. Buku Pembantu 5. Laporan.

Adapun penjelasan dari kelima unsur di atas adalah sebagai berikut :

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi, sehingga data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan.

3. Buku Besar

Buku besar (general ledger) terdiri dari akun-akun yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Akun-akun dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

4. Buku Pembantu

30

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya.

Menurut Chusing yang diterjemahkan oleh Kosasih (1995;24), unsur- unsur Sistem Informasi Akuntansi terdiri dari :

1. Organisasi 2. Peralatan 3. Formulir 4. Catatan 5. Laporan 6. Prosedur

Menurut Midjan (1999:30) unsur – unsur sistem informasi akuntansi yaitu :

1. Struktur organisasi dan uraian tugas (Jod description)

2. Sistem Informasi (general accounting) atau Sistem Informasi pokok, yang terdiri dari :

A. Susunan rekening atau bagian rekening (Chart of Account) berupa :

a. Rekening-rekening neraca b. Rekening-rekening laba rugi

B. Siklus akuntansi, pendebetan, atau pengkreditan

C. Buku-buku besar dan buku-buku besar pembantu (general ledger, subsidiary ledger) berikut kartu register.

D. Dokumen-dokumen (business papers) berupa SKP, Voucher dan lain-lain.

3. Sistem Akuntansi pembelian, persediaan dan utang 4. Sistem Informasi penjualan dan piutang

5. Sistem Informasi keuangan (kas dan Bank) 6. Sistem informasi proses produksi dan biaya 7. Sistem Informasi upah dan gaji

8. Sistem Informasi aktiva tetap 9. Sistem Informasi pengawasan 10.Sistem pelaporan

C. Sistem dan Prosedur Penerimaan dan Pengeluaran Kas PT. Perkebunan Sumatera Utara

1. Sistem

1.1Kententuan Umum

1) Bagian yang menangani akuntansi pembukuan, bertangung jawab terhadap pencatatan transaksi keuangan yang terjadi pada operasi harian perusahaan.

32

sama.

3) Pencatatan transaksi sejenis yang terjadi berulang-ulang, seperti penjualan TBS, Pemaksian persediaan bahan baku dan pembantu dan sebagainya, dicatat kedalam Buku Harian/Jurnal yang terjadi :

i. Laporan Penjualan ii. Laporan Produksi iii. Jurnal Penerimaan Kas iv. Jurnal Pengeluaran Kas

v. Jurnal PeTnakuan Persediaan bahan baku dan pembantu vi. Jurnal Umum.

4) Transaksi-transaksi yang telah dicatat ke dalam buku-buku Harian/Jurnal pada akhir bulan dijumlahkan, kemudian dimasukkan (diposting) kedalam buku besar, kecuali jika diposting setiap terjadi transaksi.

5) Neraca lajur bulanan, disusun berdasarkan angka-angka penjumlahan sisi debet dan kredit dalin buku besar pada bulan yang bersangkutan.

6) Dari neraca lajur, dapat dibuat Laporan Keuangan yang terdiri dari: i. Neraca

ii. Laporan Laba-Rugi

7) Buku–buku pembantu diselenggarakan sebagai rincian dari perkiraan-perkiraan Buku Besar tertentu. Tiap jenis Buku

Pembantu, dibuatkan saldo per akhir bulan untuk dicocokan/direkonsiliasi dengan saldo buku besar yang bersangkutan.

1.2Pengertian

Secara sederhana, pembukuan dapat diartikan sebagai suatu kegiatan pengklasifikasian, pencatatan dari berbagai transaksi keuangan secara kronologis dan sistematis, yang terjadi sampai pada tersusunnya laporan keuangan dengan ikhtisar-ikhtisar yang diperlukan untuk mendukung angka-angka laporan keuangan.

Dalam pelaksanaan pembukuan dimaksud diatas, tercermin suatu kewajiban menyelenggarakan catatan kedalam buku harian dan buku besar serta buku pembantu.

Yang dimaksud dengan transaksi keuangan, adalah semua kegiatan yang dilakukan perusahaan yang mengakibatkan terjadinya perubahan pada harta, hutang dan modal serta pendapatan dan biaya.

Kronologis diartikan bahwa pencatatan tersebut dilakukan secara berurutan menurut waktu, tanggal kejadian, sedangkan sistematis mengandung makna bahwa, pencatatan dilakukan menurut suatu cara tertentu, sesuai dengan ketentuan yang digariskan.

34

dengan cara yang telah ditetapkan sebelumnya. 1.3 Siklus Akuntansi / Pembukuan

Akuntansi merupakan suatu kegiatan jasa yang fungsinya menyajikan data kuantitatif, terutama yang bersifat keuangan. Untuk dapat menyajikan data yang dimaksud, maka setiap transaksi harus dicatat, digolongkan, diringkas dan kemudian disajikan dalam bentuk

Laporan keuangan utama terdiri dari neraca, laporan laba-rugi serta ikhtisar-ikhtisar yang diperlukan untuk mendukung angka-angka laporan keuangan.

Neraca adalah suatu laporan vang menggambarkan informasi mengenai posisi harta, hutang dan modal perusaham pada saat atau tanggal tertentu.

Laporan laba-rugi adalah suatu laporan vang mencantumkan informasi mengenai pendapatan dan biaya serta laba yang diperoleh atau rugi yang diderita perusahaan selama suatu periode tertentu.

Kegiatan mulai terjadinya transaksi sampai dengan penyajian laporan keuangan dengan siklus Akuntansi, dapat digambarkan dengan skema berikut:

periodik dengan cara sebagai berikut :

1) Kegiatan/transaksi yang terjadi dicatat secara harian kedalam dokumen yang merupakan bukti dasar pembukuan, yang selanjutnya disebut bukti transakasi.

2) Berdasarkan dokumen yang timbul, transaksi keuangan dicatat secara harian juga kedalam buku harian/jurnal. Bila diperlukan, dokumen pendukung transakasi keuangan yang timbul, dicatat pules kedalam buku pembantu.

3) Jumlah kumulatif transaksi yang ada pada buku harian/jurnal, secara bulanan diposting kedalam buku besar.

4) Dari buku besar, secara periodik dibuat neraca lajur sebagai media perantara untuk memudahkan penyusunan Neraca dan Laba Rugi. Selanjutnya, rincian yang diperlukan untuk pos-pos yang terdapat di dalam kedua laporan tadi dapat dibuat Buku Pembantu.

2. Prosedur 2.1 Penerimaan

a. Kasir bertanggungjawab atas penerimaan penyimpanan dan pengeluaran uang kas perusahaan.

36

c. Jika memberi tanda pengakuan penerimaan kas dalam bentuk check atau giro, maka nomor check atau giro harus dicantumkan dalam bukti masuk untuk memudahkan pengecekan bilamana diperlukan.

d. Semua penerimaan kas dalam bentuk apapun, harus sedapat mungkin dipostingkan ke bank pada hari kerja berikutnya.

e. Menguangkan check pihak ketiga dengan menggunakan uang tunai di kas milik PT. Perkebunan Sumatera Utara, hanya dapat dilakukan dengan persetujuan direktur.

f. Pada setiap hari berikutnya, Kasir diwalibkan membuat laporan kas harian untuk mengiktisarkan penerimaan dan pengeluaran kas hari sebelumnya, berdasarkan bukti-bukti masuk dan bukti-bukti pengeluaran kas yang dikeluarkan pada hari yang bersangkutan.

g. Formulir bukti masuk adalah formulir yang harus dipertanggungjawabkan. Oleh karena itu harus disimpan dengan baik agar tidak jatuh ketangan yang tidak tidak berwenang yang dapat menggunakan bukti masuk itu untuk disalahgunakan. Auditor Intern dalam pemeriksaan mendadak dari pertanggungjawaban kasir, harus pula memeriksa bukti masuk yang telah dipakai maupun yang belum dipakai.

h. Prosedur penerimaan kas dijelaskan dalam lampiran PSA-I

2.2Pengeluaran

a. Permintaan pengeluaran kas, diajukan kepada Seksi Akuntansi yang

akan meneliti kebenaran, sah tidaknya dan kelengkapan bukti tersebut. Jika hal-hal tersebut dipenuhi, dibulatkan bukti pengularan kas dan dimintakan persetujuan Kepala Bagian Keuangan.

b. Bukti pengeluaran kas telah disetujui, akan dibayar oleh Kasir dan dibubuhi cap “TELAH DIBAYAR” disertai tanggal diatas, semua lampiran-lampiran pada saat penerima uang memberikan tanda pengakuan penerimaan uang (menandatangani bukti pengeluaran kas pada kolom yang telah tersedia).

c. Bukti pengeluaran kas yang telah diisi dan telah dibayar, setiap hari dipertanggungjawabkan oleh kasir dalam Laporan Kas Harian yang telah diuraikan sebelumnya.

d. Perusahaan perlu menentukan suatu kebijakan tentang kadwal pembayaran kepada leveransir atau pihak ketiga, dengan cara menentukan bahwa pembayaran banya akan dilakukan pada tanggal-tanggal tertentu setiap bulannya. Keuntungan adalah waktu yang cukup untuk pengolahan dokumen dan untuk membuat rencana kebutuhan uang tunai (cash flow).

38 BAB IV PENUTUP

A. Kesimpulan

Kesimpulan yang di peroleh berdasarkan uraian – uraian pada bab sebelumnya yang membahas tentang sistem informasi akuntansi penerimaan dan pengeluaraan kas pada PT. Perkebunan Sumatera Utara adalah sebagai berikut :

1. Sistem informasi akntansi penerimaan dan pengeluaran kas pada PT. Perkebunan Sumatera Utara sistem dan prosedur nya telah memenuhi manual akuntansi yang diterapkan oleh perusahaan,

2. PT. Perkebunan Sumatera Utara menerapkan pedoman sistem akuntansi yang resmi digunakan dan apabila ada sesuatu yang tidak diatur dalam sistem akuntansi ini, maka perusahaan menggunakan salah satu prinsip yang disajikan pada Standar Akuntansi Keuangan, yang berlaku sebagai prinsip akuntansi yang resmi dan umum diterapkan di Indonesia,

3. Prosedur penerimaan dan pengeluaran kas pada PT. Perkebunan Sumatera Utara telah berjalan baik.

B. Saran

Berdasarkan kesimpulan diatas penulis mencoba mengemukakan saran yang kiranya dapat menjadi masukan kepada perusahaan antara lain :

1. Perusahaan sebaiknya melakukan rapat koordinasi antara bagian yang berhubungan dengan penerimaan dan pengeluaran kas untuk mengetahui masalah yang dihadapi dan mencari pemecahan masalahnya, serta perusahaan harus mengambil tindakan tegas dengan pemberian sanksi, 2. Sistem informasi akuntansi pengeluaran dan penerimaan

40

DAFTAR PUSTAKA

Hall, james A, 2004. Sistem Informasi Akuntansi, buku 1. Edisi Jakarta. Salemba empat.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta.

Bodnar, Hopwood, 2003, Sistem Informasi Akuntansi, Edisi Keenam, Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2008. Teori Akuntansi, Edisi Revisi Rajawali Pers, Jakarta

Pernyataan Standar Akuntansi keuangan (PSAK) no. 2 tentang Laporan Arus Kas

Sumarsono Sonny, 2003, Teknik Penulisan Laporan, Edisi Pertama, Graha Ilmu, Yogyakarta.

Widjojoyanto, Nugruho, 2001, Sistem Informasi Akuntansi, Penerbitan Erlangga, Jakarta.

Penerimaan Kas Langsung di Kantor Direksi Penerimaan-penerimaan melalui bank

1. Pengambilan Penerimaan berasal dari

2. Penjualan tunai barang apkiran 1. Penjualan hasil produksi

3. Pendapatan sewa gedung 2. Hasil penjualan aktiva melalui kantor lelang negara 4. Sumber lain-lain

Lampiran-

Dari Seksi Akuntansi

Lampiran-

Diikhtiarkan BM yang dikeluarkan hari hari itu dan bukukan (catatan 2)

1. Formulir yang sama akan digunakan untuk penerimaan baik di kantor direksi maupun melalui Bank

2. Laporan kas harian menunjukkan penerimaan dan pengeluaran kas serta sisa uang tunai di kas dan di bank setelah mempersiapkan LKH, maka

Keterangan :

Arus transaksi Pencatatan persiapan

Pemeriksaan

LKH : Laporan Kas Harian

39 PSA - 2 BAGAN PROSEDUR PENGELUARAN KAS

KASIR BAGIAN KEUANGAN SEKSI AKUNTANSI

Dari kebun (yang telah diolah oleh Bag.Keuangan)

Lampiran 2

Memeriksa kembali kebenaran perhitungan, sah tidaknya permintaan pembayaran dan

lengkapnya lampiran dan siapkan

Dari peti uang

Uang Tunai

Cap BPK lampiran 2 telah dibayar dengan tanggal pembayaran

Buat ikhtisar BPK yang telah dikeluarkan pada hari itu dan bukukan

File Keterangan :

Arus transaksi Pencatatan persiapan

Pemeriksaan

LKH : Laporan Kas Harian

KRBB : Kartu Rekening Buku Besar

BM : Bukti Masuk

(Catatan 4)

Catatan :

1. Permintaan uang tunai (remice) yang melebihi batas anggaran bulanan harus disertai alasan-alasan dalam permintaan itu harus dicantumkan pula tanggal dan jumlah pengiriman dari kantor direksi.

Jenis dan nilainya harus mendapat persetujuan Kabag Keuangan dan tanaman/produksi (khussu yang berhubungan dengan tanaman)

2. Untuk uang tunai yang dikirimkan ke kebun-kebun harus dibuatkan copy tambahan (enion paper) untuk pihak yang menerima uang.

3. Pembagian uang gaji dapat dilihat pada bagan prosedur gaji 4. Laporan kas harian menunjukkan penerimaan dan pengeluaran

kas serta sisa uagn tunai di kas atas perkiraan Bank yang paling sering dipaksa/sering terjadi transaksi. Setelah LKH selesai dibuat kasir mengirimkan LKH pada Kepala Direksi