TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT BANK QNB KESAWAN KANTOR

CABANG PEMATANGSIANTAR

Oleh :

HERIANTO D SIDABUTAR

122102145

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Atas berkat dan rahmat Tuhan Yang Maha Esa, penulis mengucapkan puji dan syukur ke hadirat-Nya, yang telah memberikan kesempatan kepada penulis, sehingga dapat menyelesaikan tugas akhir ini dengan baik. Tugas akhir ini dilakukan sebagai salah satu syarat guna untuk menyelesaikan program studi Diploma III pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun judul tugas akhir ini adalah “Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada PT. Bank QNB Kesawan, Tbk Cabang Pematangsiantar”.

Pada kesempatan ini dengan segala kerendahan hati penulis ingin mengucapkan terimakasih yang sebesar-besarnya atas bantuan, petunjuk, dorongan, dan bimbingan selama menyusun tugas akhir ini kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku sekretaris Program Studi

4. Bapak Drs. Rustam, M.Si, Ak, CA selaku dosen pembimbing tugas akhir yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian tugas akhir ini.

5. Seluruh Dosen beserta Staf Universitas sumatera Utara yang telah membantu kelancaran penulisan hasil penelitian ini.

6. Bapak Pimpinan dan seluruh staff PT. Bank QNB Kesawan, Tbk Cabang Pematangsiantar atas segala izin dan bantuannya berupa keterangan serta data-data yang diberikan sehingga penulis dapat menyelesaikan penelitianini dengan baik.

7. Bapak Pimpinan dan seluruh staff BPJS Kesehatan KCU Medan atas segala izin dan bantuanyasehingga penulis dapat menyelesaikan magang ini dengan baik.

8. Teristimewa untuk kedua orang tua dan seluruh anggota keluarga tercinta yang selama ini telah memberikan bantuan, dorongan dan mengiringi penulis dengan doa sehingga selesainya penelitian ini.

9. Buat teman-teman spesialku , Eko, Justin, Daniel , Steven, Salmon, Erik, Efria, Berta, Bernadetta, Filipus, Revmianson, terimakasih buat kekompakan dan kebersamaannya selama perkuliahan.

11. Seluruh teman DIII Akt ‘ 12 yang selama ini memberikan dukungan, motivasi, serta bantuan kepada penulis sehingga penelitian ini dapat terselesaikan.

Akhir kata, penulis berharap penelitian ini dapat bermanfaat bagi kita semua dan penulis menyadari hasil penelitian ini masih kurang sempurna, baik mengenai materi maupun penyajian tata bahasanya. Oleh karena itu, penulis terlebih dahulu mohon maaf atas segala kekurangan dan kelemahan yang terdapat dalam penelitian ini. Akhir kata, penulis mengucapkan terima kasih. Kiranya Tuhan Yang Maha Esa senantiasa memberikan rahmat-Nya kepada kita semua.

Medan, Juni 2015

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN……….... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 4

BAB II : PT BANK QNB KESAWAN KANTOR CABANG PEMATANGSIANTAR……….. 6

A. Sejarah Ringkas... 6

B. Struktur Organisasi ... 7

C. Job Description ... 8

E. Kinerja Terkini ... 12

F. Rencana Kegiatan ... 12

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAANDAN PENGELUARAN KAS PADA PT BANK QNB KESAWAN ,TBK CABANG PEMATANGSIANTAR……….. . 13

A. PengertianSistem Informasi Akuntansi ... 13

1. Pengertian Sistem ... 13

2. Pengertian Informasi ... 14

3. Pengertian Akuntansi ... 14

4. Pengertian Sistem Informasi Akuntansi ... 15

B. Kas ... 16

1. Pengertian Kas ... 16

2. Fungsi Penerimaan dan Pengeluaran Kas ... 17

C. Karakteristik dan Tujuan Sistem Informasi Akuntansi . 18 1. Karakteristik Sistem Informasi Akuntansi ... 18

2. Tujuan Sistem Informasi Akuntansi ... 21

D. Komponen dan Peranan Sistem Informasi Akuntansi .. 23

1. Komponen Sistem Informasi Akuntansi ... 23

2. Peranan Sistem Informasi Akuntansi ... 24

E. Prosedur Penerimaan dan Pengeluaran Kas ... 26

1. Prosedur Penerimaan Kas ... 27

F. Sistem Informasi Akuntansi Penerimaan danPengeluaran Kas

... 29

BAB IV : KESIMPULAN DAN SARAN... 32

A. Kesimpulan ... 32

B. Saran... 33

DAFTAR TABEL

Tabel Judul Halaman

1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir...

DAFTAR GAMBAR

Gambar Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Banyak perusahaan yang memanfaatkan komputer untuk pengolahan data-data akuntansi perusahaan. Menurut Al Haryono Jusup, Pemakaian komputer dalam bidang akuntansi memberikan manfaat yang sangat besar, baik dalam ketelitian maupun volume pekerjaan yang dapat ditangani ( 2003:439), oleh karena itu komputer merupakan sarana penting dalam terciptanya suatu sistem. Untuk dapat menjalankan aktivitas perusahaan khususnya yang berkaitan dengan kegiatan akuntansi, perusahaan membutuhkan suatu sistem. Mulyadi (2001:2) menyatakan bahwa “sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”. Keuntungan dari sistem akuntansi diharapkan mampu menghasilkan laporan keuangan yang cepat, akurat dan handal sehingga dapat dijadikan dasar pembuatan keputusan bagi langkah manajemen selanjutnya. Hal yang perlu diperhatikan dalam penerapan sistem akuntansi oleh perusahaan adalah kesesuaian dan kecocokan antarasistemitusendiridenganaktivitasperusahaan.

komponen penting dalam kelancaran jalannya operasional perusahaan. Karena sifat kas yang likuid, maka kas mudah digelapkan sehingga diperlukan pengendalian intern terhadap kas dengan memisahkan fungsi penyimpanan, pelaksanaan, dan pencatatan. Selain itu juga dilaksanakan pengawasan yang ketat terhadap fungsi-fungsi penerimaan serta pengeluaran kas dan pencatatan. Dalampengeluarankasdiperlukan adanya prosedur yang baik yang nantinya akan sesuai dengan kebijakan manajemen yang telah ditetapkan sehingga dapat disimpulkan bahwa semakin baik prosedur pengeluaran kas akan semakin dapat dipercaya besarnya kas pada laporan keuangan tersebut.

Dari uraian latar belakang masalah tersebut, penulis memilih mengangkat judul “SistemInformasiAkuntansiPenerimaandanPengeluaranKaspada PT Bank QNB KesawanTbkCabangPematangsiantar.”

B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui prosedur penerimaan dan pengeluaran kas pada PT Bank QNB Kesawan,Tbk Cabang Pematangsiantar.

b. Untuk mengetahui sistem informasi akuntansi penerimaan danpengeluaran kas pada PT Bank QNB Kesawan,Tbk Cabang Pematangsiantar.

c. Untuk mengetahui apakah sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh PT Bank QNB Kesawan,Tbk Cabang Pematangsiantar telah berjalan efektif.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

a. Bagi penulis, untuk memperoleh pengetahuan mengenai sistem informasi penerimaan dan pengeluaran kas.

b. Bagi perusahaan atau instansi, sebagai masukan yang berarti khususnya dalam hal sistem informasi penerimaan dan pengeluaran kas agar di masa mendatang lebih baik lagi.

D. Rencana Penulisan

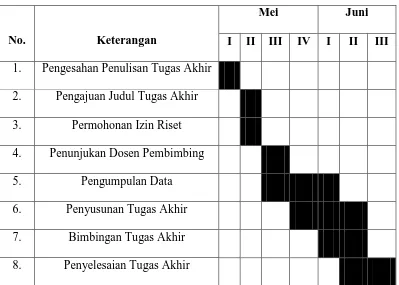

1. Jadwal Survey/Observasi

Sebelum penelitian dimulai, peneliti menyusun jadwal penelitian terlebih dahulu.

Jadwal penelitian adalah sebagai berikut : Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Keterangan

Mei Juni

I II III IV I II III 1. Pengesahan Penulisan Tugas Akhir

2. Pengajuan Judul Tugas Akhir 3. Permohonan Izin Riset 4. Penunjukan Dosen Pembimbing 5. Pengumpulan Data 6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan.

BAB II : PT BANK QNB KESAWAN, TBK CABANG

PEMATANGSIANTAR

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas, struktur organisasi, job description, jaringan usaha/kegiatan, kinerja terkini, dan rencana usaha/kegiatan.

BAB III : SISTEM INFORMASI AKUNTANSI

PENERIMAANDAN PENGELUARAN KAS PADA PT BANK QNB KESAWAN,TBK CABANG PEMATANGSIANTAR

Pada bab ini, penulis akan menguraikan pengertian sistem informasi akuntansi, kas, karakteristik dan tujuan sistem informasi akuntansi, komponen dan peranan sistem informasi akuntansi, prosedur penerimaan dan pengeluaran kas, dan sistem informasi akuntansi penerimaan dan pengeluaran kas.

Penulis akan mengambil kesimpulan dari penelitian dan memberikan saran yang mungkin akan bermanfaat bagi PT. Bank QNB Kesawan, Tbk Cabang Pematangsiantar.

BAB II

PT BANK QNB KESAWAN, TBK CABANG PEMATANGSIANTAR

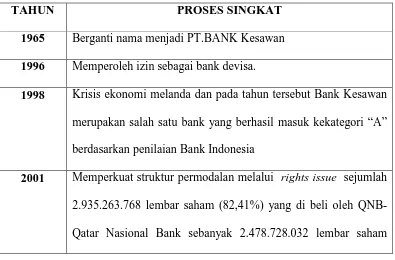

A. Sejarah Ringkas

Lebih dari 100 tahun yang lalu yaitu pada tahun 1913 Bank Kesawan yang semula bernama NV Chunghwa Shangyeh didirikan di Medan. Dan sampai saat ini terus melayani dan berkomitmen memberikan yang terbaik dalam dunia perbankan. Di bawah ini proses perjalanan perkembangan singkat PT. Bank QNB Kesawan,Tbk Cabang Pematangsiantar antara lain:

Tabel 2.1

Sejarah Singkat PT. Bank QNB Kesawan, Tbk Pematangsiantar

TAHUN PROSES SINGKAT

1965 Berganti nama menjadi PT.BANK Kesawan 1996 Memperoleh izin sebagai bank devisa.

1998 Krisis ekonomi melanda dan pada tahun tersebut Bank Kesawan merupakan salah satu bank yang berhasil masuk kekategori “A” berdasarkan penilaian Bank Indonesia

TAHUN PROSES SINGKAT

984,45%), sehingga kepemilikan saham PT. Bank QNB Kesawan sebesar 69,59% dan bank berubah nama menjadi PT. Bank QNB Kesawan.

2012 Relokasi kantor pusat serta peluncuran logo baru yang disertai pembukaan 5 kantor cabang dan relokasi 1 kantor cabang.

2013 Kembali memperkuat struktur permodalan melalui rights issue sejumlah 2.596.543.000 lembar saham atau senilai Rp.649.135.750.000.

Sumber: PT Bank QNB Kesawan, Tbk Cabang Pematangsiantar.

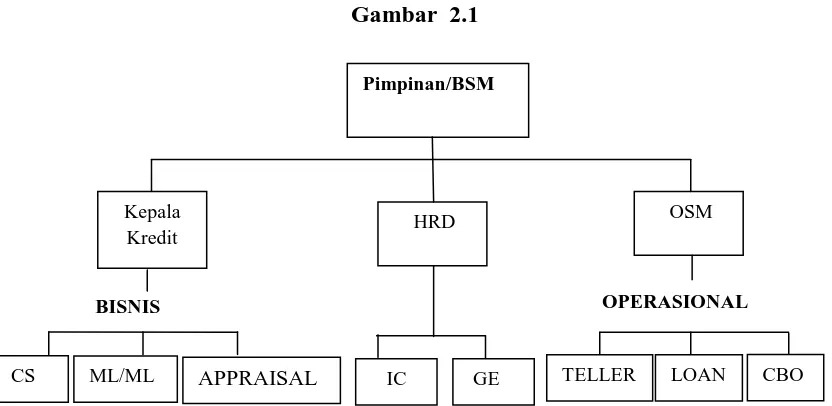

B. Struktur Organisasi

Bank QNB Kesawan,Tbk Pematangsiantar mempunyai struktur organisasi yang tepat dan disesuaikan dengan ruang gerak kebutuhan operasi bank. Dengan demikian, akan memperjelaskan pemisahan tugas dan tanggung jawab dari bank sehingga akan tercipta efektivitas dan efisiensi kerja yang maksimum dalam rangka mencapai tujuan. Adapun manfaat dari pada struktur organisasi adalah untuk mengontrol setiap pekerjaan yang dilaksanakan juga membantu pekerjaan agar dapat terselesaikan dengan baik.

Pimpinan/BSM Gambar 2.1

Sumber: PT.Bank QNB Kesawan, Tbk. Pematangsiantar.

C. Job Description

1. Branch Support Manajer(BSM)

Tugas dan tanggung jawab BSM adalah:

a. Memimpin, mengarahkan, mengendalikan dan mengawasin semua pelaksanaan tugas kegiatan.

b. Mengambil keputusan dalam segala bentuk kebijaksanaan dalam mencapai tujuan perusahaan.

2. Human Resource Development (HRD) Tugas dan tanggung jawab HRD adalah:

Kepala Kredit

OSM HRD

BISNIS

CS ML/ML APPRAISAL IC GE

OPERASIONAL

a. Mengurus data-data karyawan seperti gaji, klaim kesehatan, kaca mata, dan biaya-biaya kantor.

b. Mengurus peneriman pagawai baru.

c. Membuat dan mengatur jadwal-jadwal training pegawai.

3. Unit Control (IC)

Tugas dan tanggung jawab ICadalah:

a. Memeriksa seluruh transaksi internal dan eksternal. b. Mengawasin jalannya proses perusahaan.

4. Kepala Kredit

Tugas dan tanggung jawab kepala kredit adalah:

a. Bagian kepala kredit melakukan pengikatan kepada calon debitur, order notaris, mengurus semua transaksi pinjaman kredit.

b. Membuat dan mengurus semua proses pinjaman dan laporan ke kantor pusat Jakarta.

5. Appricial

Tugas dan tanggung jawab apprical adalah:

a. Bagian ini berhubungan dengan nasabah dan menilai jaminan kredit kepada calon debitur.

b. Mensurve dan memofoto jaminan dan mengirim semua laporan ke kantor pusat Jakarta.

6. Jeneral Effair (JE)

a. Bagian jeneral effair berhubungan untuk menjaga asset-aset perusahaan.

b. mengurus biaya-biaya kas kecil dan biaya peralatan kantor. 7. Marketing Funding (MF)

Tugas dan tanggung jawab marketing funding adalah: a. Memaintan nasabah

b. Mengurus data nasabah, dan mencari calon nasabah.

8. Marketing Lending(ML)

Tugas dan tanggung jawab marketing lending adalah:

a. Mengimput data nasabah, mencari calon debitur, konfirmasi giro masuk.

b. Membuat memo untuk urusan adminitrasi kredit, mengurus pengikatan kredit untuk debitur baru, follow up untuk prospek calon debitur.

c. Memberikan informasi mengenai fasilitas kredit kepada debitur dan menjadi kerja sama antar bagian.

9. Central Back Office (CBO)

Tugas dan tanggung jawab CBO adalah: a. Mengimput giro nasabah

b. Menjalankan keliring ke BI

c. Dan memberikan informasi penolakan keliring kepada nasabah. 10. Teller

a. Melayani nasabah, menerima setoran uang, mengimput transaksi nasabah, dan lain sebagainya.

b. Menginformasikan produk baru kepada nasabah, dan lain sebagainya. 11. Customer Service (CS)

Tugas dan tanggung jawab CS adalah:

a. Menginput data nasabah, cetak laporan perpajangan deposito.

b. Memberikan informasi mengenai produk baru kepada nasabah, membuat regestrasi pembukaan rekening baru, deposito, giro, dan lain sebagainya.

12. Satpam (Satuan Pengamanan)

Tugas dan tanggung jawab satuan pengamanan adalah: a. Membuka kantor waktu pagi hari

b. Mengatur keamanan kantor, dan melayani nasabah 13. Office Boy (OB)

Tugas dan tanggung jawab OB adalah: a. Membersihkan gedung kantor

b. Memfoto copy berkas-barkas yang di suruh atasan dan lain sebagainya.

D. Jaringan Usaha/Kegiatan

1. Q Optima Link

Q optima link merupakan produk asuransi yang berpeluang berinvestasi

dengan hasil yang optimal dan menarik sampai nasabah tersebut berumur 80 tahun.

2. Q Checking AccountQ checking account merupakan rekening giro

dalam mata uang rupiah yang dapat dimiliki oleh perorangan maupun perusahaan

3. Q Saving Account

Q saving account merupakan produk tabungan yang memberikan esktra

perlindungan berupa asuransi kesehatan dan juga memiliki fasilitas berupa free tarik tunai di ATM (automatic teller machine) diseluruh Indonesia yang berlogo ATM bersama.

4. Q Global Checking Account

Q global checking account merupakan transaksi berupa mata uang

asing dan kurs jual beli valas yang sangat kompetitif sehingga nasabah akan mendapatkan nilai tukar kurs jual beli yang lebih menguntungkan. E. Kinerja Terkini

PT Bank Kesawan ,Tbk telah melakukan banyak hal dalam melaksanakan tugasnya yaitu menyediakan produk dan layanan perbankan yang unggul oleh teknologi dan jaringan internasional yang menghasilkan peningkatan manfaat bagi para pemangku kepentingan untuk menjadi institusi keuangan pilihan.

a. Ikon institusi keuangan di Indonesia untuk menghasilkan kenyamanan dan proses yang ringkas dalam dunia perbankan

b. Bank papan atas dalam hal kinerja keuangan di Indonesia

BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN

DANPENGELUARAN KAS PADA PT BANK QNB KESAWAN,TBK CABANG PEMATANGSIANTAR

A. Pengertian Sistem Informasi Akuntansi

Sistem informasi pada dasarnya adalah sekelompok unsur yang salingterkait satudengan yang lainnya sehingga dapat memproses data transaksiyang dibutuhkanyang berfungsi bersama untuk mencapai suatu tujuan.Demikian pula dengan sistem informasi akuntansi yang merupakan gabungandari tiga unsur kata yaitu sistem, informasi, dan akuntansi, yang masingmasingkata tergabung dalam pengertian sistem informasi akuntansi tersebutdan memiliki maknanya sendiri.

Berikut ini pengertian dari masing-masingunsur kata dan gabungan dari ketiga unsur kata sistem informasi akuntansi.

Sistem dibutuhkan dalam suatu perusahaan untuk menunjangkinerja perusahaan. Menurut Romney dan Steinbart (2006:2) “sistemadalah rangkaian dari dua atau lebih komponen-komponen yang salingberhubungan, yang berinteraksi untuk mencapai suatu tujuan.

Mulyadi(2008:5) mendefinisikan sistem merupakan suatu organisasi formulir,catatan dan laporan yang dikoordinasikan sedemikian rupa untukmenyediakan informasi keuangan yang dibutuhkan manajemen gunamemudahkan pengelolaan perusahaan”. Jadi, dapat disimpulkan sistemadalah kumpulan dari bagian-bagian atau elemen-elemen yang salingterintegrasi satu dengan yang lainnya untuk mencapai suatu tujuan yangsama.

2. Pengertian Informasi

Informasi mempunyai manfaat dan peranan yang sangat dominandalam suatu perusahaan. Dengan adanya suatu informasi dalam suatuperusahaan, para manajer dapat bekerja dalam mengambil keputusan danmencapai tujuan dengan efektif dan efisien. Menurut Bodnar danHopwood (2000:1) “informasi adalah data yang berguna yang diolahsehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.Oleh karena itu, dapat dikatakan informasi merupakan sebuahketerangan yang bermanfaat untuk para pengambil keputusan dalamrangka mencapai tujuan organisasi yang sudah ditetapkan sebelumnya.

Akuntansi memegang peranan penting dalam entitas karenaakuntansi adalah bahasa bisnis (business language). Akuntansimenghasilkan informasi yang menjelaskan kinerja keuangan entitasdalam suatu periode tertentu dan kondisi keuangan entitas pada tanggaltertentu. Akuntansi merangkum transaksi yang terjadi dalam sebuahentitas kemudian memproses dan menyajikannya dalam bentuk laporanyang diberikan kepada pengguna. Setiap perusahaan akan menggunakanakuntansi sebagai alat komunikasi dan pengguna informasimemandangnya sebagai suatu aturan bisnis yang dilakukan untuk bahanpertanggungjawaban.Menurut Warren, et al (2005:10) “akuntansi adalah sisteminformasi yang memberikan laporan kepada pihak-pihak berkepentinganmengenai kegiatan ekonomi dan kondisi perusahaan”. Oleh karena itu,dapat disimpulkan akuntansi merupakan suatu proses, artinya dari datamentah menjadi informasi yang siap dipakai yang didalamnya terdapatberbagai kegiatan yaitu pengumpulan, pengidentifikasian, pencatatan,serta pengikhtisaran dari data keuangan sehingga data keuangan yangtelah diikhtisarkan merupakan informasi keuangan yang disampaikankepada para pemakai yang kemudian akan ditafsirkan untuk kepentinganpengambilan keputusan ekonomi.

4. Pengertian Sistem Informasi Akuntansi

membutuhkan data keuangan dari sistem informasiakuntansi. Hal ini menunjukkan bahwa suatu perusahaan yang akanmembangun sistem informasi manajemen, disarankan untuk membangunsistem informasi akuntansi terlebih dahulu karena sistem informasiakuntansi merupakan subsistem dari sistem informasi manajemen.Menurut Bodnar dan Hopwood (2000:1) “sistem informasiakuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan,yang diatur untuk mengubah data menjadi informasi”. Informasi inidikomunikasikan kepada para penggunanya untuk berbagai pengambilankeputusan. Oleh karena itu, dapat disimpulkan sistem informasiakuntansi adalah kumpulan sumber daya yang dirancang untukmentranformasikan data menjadi informasi.

B. Kas

1. Pengertian Kas

uang tunai adalah uangkartal yang ada pada bank, yaitu berupa uang kertas, uang logam, dancommemorative coin yang dikeluarkan oleh Bank Indonesia (menurutnominalnya) yang menjadi alat pembayaran yang sah di Indonesia.Sesuatu yang digolongkan sebagai kas antara lain uang tunaiberupa kertas dan uang logam yang dikeluarkan oleh pemerintah Indonesiaserta mata uang asing, uang kas yang tersimpan di bank dalam bentukrekening giro (demand deposit), cek yang diterima dari pihak lain tetapibelum diuangkan di bank, cek dalam perjalanan (out standing cheks) yaitucek yang telah dikeluarkan perusahaan tetapi belum diuangkan di bank,wesel pos yang menurut sifatnya segera dapat diuangkan pada waktudiperlukan, dan simpanan uang di bank-bank luar negeri yang tidakdikenakan pembatasan penarikannya. Yang tidak termasuk dalamgolongan kas adalah cek mundur (post date checks), pembayaranpembayarandimuka (prepaid expenses), surat berharga jangka pendek,deposit berjangka (time deposit) adalah simpanan yang ada di bank yangpengambilannya pada waktu-waktu tertentu, dan wesel tagih yangmerupakan perintah tertulis dan bersyarat kepada penarik unutk membayarsejumlah uangtertentu kepada penarik pada tanggal-tanggal yang telahditentukan.

2. Fungsi Penerimaan dan Pengeluaran Kas

langsung dalam suatu transaksi, tetapi akan menjadi datauntuk pegukuran dan akuntansi untuk semua bagian lain. Oleh karena itu,fungsi kas sangat penting bagi perusahaan karena penggunaan kasdiperlukan dalam kegiatan operasional perusahaan. Adapun jurnalpenerimaan kas dan jurnal pengeluaran kas berfungsi sebagai tempatmencatat semua transaksi penerimaan dan pengeluaran kas secara tunai.

C. Karakteristik dan Tujuan Sistem Informasi Akuntansi

1. Karakteristik Sistem Informasi Akuntansi

Sistem Informasi Akuntansi adalah sebuah sistem yangmemproses data dan transaksi guna menghasilkan informasi yangbermanfaat untuk merencanakan, mengendalikan, dan mengoperasikanbisnis. Sistem Informasi Akuntansi adalah sebuah sistem informasi yangmenangani segala sesuatu yang berkenaan dengan Akuntansi. Fungsipenting yang dibentuk sistem informasi akuntansi pada sebuah organisasiantara lain :

1) Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. 2) Memproses data menjadi informasi yang dapat digunakan dalamproses

pengambilan keputusan.

3) Melakukan kontrol secara tepat terhadap aset organisasi.

nonkeuangan Adapun sistem informasi akuntansiterdiri dari 3 subsistem yaitu :

1) Sistem pemrosesan transaksi

Sistem pemrosesan transaksi (transaction processing system-TPS)penting untuk keseluruhan fungsi dari sistem informasi karenamengonversikan berbagai kegiatan ekonomi ke dalam transaksikeuangan, mencatat berbagai transaksi keuangan ke dalam catatanakuntansi (jurnal dan buku besar), dan mendistribusikan informasikeuangan yang penting untuk personel operasional dalammendukung operasi hariannya.

2) Sistem buku besar dan pelaporan keuangan

Sistem buku besar dan pelaporan keuangan adalah dua sistem yangerat hubungannya satu sama lain. Sistem pelaporan keuanganmengukur dan melaporkan kondisi daya keuangan serta berbagaiperubahan atas sumberdaya.

3) Sistem penutupan dan pembalikan

Sistem penutupan dan pembalikan merupakan pembalikan danpenutupan dari laporan yang dibuat dengan jurnal pembalik danjurnal penutup menghasilkan laporan keuangan.

1) Relevan

Informasi yang relevan merupakan informasi yang perlu diketahuiuntukmemberikan pemahaman yang baru. Laporan yang hanyabersifatsementara, dan selanjutnya tidak relevan harus dihentikanpembuatannya.

2) Lengkap

Informasi yang tidak lengkap bisa menimbulkan kesulitan, karenainformasiyang tidak disertakan itu akan menjadi unsurketidakpastian yang besar.

3) Tepat Waktu

Umur informasi merupakan faktor yang kritikal dalam menentukankegunaannya. Informasi harus tidak lebih tua dari periode waktutindakan yang didukungnya.

4) Akurat

Informasi harus bebas dari kesalahan yang sifatnya material.Kesalahan-kesalahan material ada ketika jumlah informasi yangtidak akurat menyebabkan pemakainya melakukan keputusan yangburuk atau gagal melakukan keputusan yang diperlukan.

5) Rangkuman (ringkasan)

yangmenunjukan bidang-bidang penyimpangan terhadap tingkat normal,standar, atau yang direncanakan merupakan bentuk informasi yangbanyak diperlukan oleh para pemakai informasi.Adapun karakterisitik pengolahan data yang jelas membedakan

Sistem informasi akuntansi dengan subsistem yang lain yaitu :

1) Melaksanakan tugas yang diperlukan

Perusahaan harus memelihara catatan kegiatannya karenamanajemen perusahaan pasti menerapkan sistem informasi akuntansisebagai cara mencapai dan menjaga pengendalian.

2) Berpegang pada prosedur yang relatif rendah

Setiap organisasi mengolah datanya dengan cara yang pada dasarnyasama.

3) Terutama berfokus historisData yang dikumpulkan oleh sistem informasi akuntansi umumnyamenjelaskan apa yang terjadi di masa lampau.

4) Menyediakan informasi pemecahan masalah minimal

Sistem informasi akuntansi menghasilkan sebagian output informasibagi manajer perusahaan. Dengan adanya output informasi makapemecahan masalah minimal dapat teratasi.

5) Menangani data yang rinci

audit(audit trail). Jejak audit adalah kronologi kegiatan yang dapat ditelusuri dari awal hingga akhir, dan dari akhir ke awal.

2. Tujuan Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi adalah untuk menyajikaninformasi akuntansi kepada berbagai pihak yang membutuhkan informasitersebut, baik pihak internal maupun pihak eksternal. Sistem informasiakuntansi juga bertujuan mendukung operasi-operasi sehari-hari,mendukung pengambilan keputusan manajemen, dan memenuhikewajiban yang berhubungan dengan pertanggungjawaban. Selain itutujuan dari pengembangan sistem informasi akuntansi adalah menambahnilai bagi perusahaan. Sistem informasi akuntansi dapatmemberi nilaitambah yaitu menyediakan informasi yang akurat dan tepat waktusehingga dapat melakukan aktivitas utama pada value chain secara efektifdan efisien, penerapan sistem informasi akuntansi meningkatkanefektivitas dan efisiensi biaya dalam mengumpulkan informasi ekonomiserta meningkatkan kualitas keputusan yang diambil manajemen.Menurut Hall (2007:21) pada dasarnya tujuan disusunnya sisteminformasi antara lain :

sertaberbagai laporan lain yang diwajibkan. Secara internal, pihakmanajemen menerima informasi pelayanan dari berbagai laporanpertanggungjawaban.

2) Mendukung pengambilan keputusan pihak manajemen

Sistem informasi memberikan pihak manajemen informasi yangdibutuhkan untuk melaksanakan tanggung jawab pengambilankeputusan tersebut.

3) Mendukung operasional harian perusahaan

Sistem informasi menyediakan informasi bagi para personeloperasional untuk membantu mereka melaksanakan pekerjaanhariannya dalam cara yang efisien dan efektif.

Adapun menurut Mulyadi (2008:19), sistem informasi akuntansimemiliki empat tujuan dalam penyusunannya, yaitu :

1) Untuk menyediakan informasi bagi pengelolaan kegiatan usaha.

2) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudahada, baik mengenai mutu, ketepatan penyajian maupun strukturinformasinya.

3) Mengurangi biaya klerikal dalam pemeliharaan catatan akuntansi.

Dari karakteristik dan tujuan sistem akuntansi di atas, dapatditarik suatu kesimpulan bahwa karakteristik dan tujuan sistem akuntansiberkaitan dengan kegiatan pengelolaan data transaksi keuangan dan nonkeuangan menjadi informasi yang dapat memenuhi kebutuhanpemakainya.

D. Komponen dan Peranan Sistem Informasi Akuntansi

1. Komponen Sistem Informasi Akuntansi

Sistem informasi akuntansi memiliki komponen yang penting untukmendukung operasinya. Menurut Romney dan Steinbart (2006:3), sisteminformasi akuntansi terdiri dari lima komponen yaitu:

1) Orang-orang yang mengoperasikan sistem tersebut dan melaksanakanberbagaifungsi.

2) Prosedur-prosedur, baik manual maupun terotomatisasi, yangdilibatkan dalammengumpulkan, memproses, dan menyimpan datatentang aktivitas-aktivitas organisasi.

3) Data tentang proses-proses bisnis organisasi.

4) Software yang dipakai untuk memproses data organisasi.

2. Peranan Sistem Informasi Akuntansi

Sistem informasi akuntansi memiliki peranan yang penting diperusahaan. Sistem informasi akuntansi pada perusahaan terdiri dari duakelompok, yaitu pengguna eksternal dan pengguna internal. Penggunaeksternal mencakup pemegang saham, investor, kreditor, pemerintah,pelanggan, pemasok, pesaing, serikat kerja dan masyarakat sedangkanpengguna internal adalah pihak manajer dari berbagai tingkatan dalamperusahaan bersangkutan.Peranan sistem informasi akuntansi bagi pihak internalperusahaan, terutama untuk manajemen sangatlah penting. Halinidisebabkan sistem informasi akuntansi bersama-sama dengan sistem informasi lainnya menyediakan informasi yang dibutuhkan manajemensebagai dasar pengambilan keputusan dalam melaksanakan tindakantindakannya.

dijalankannya.Bukan hanya sekedar pengolah atau pemroses data tetapi sistem informasiakuntansi juga menjalankanmulai dari fungsi pengumpulan data,pemrosesan atau pengolahan data, manajemen data, pengendalian danpengamanan data, serta tentunya fungsi penyedia informasi.

Jadi, dapatdisimpulkan bahwa peranan sistem informasi akuntansi adalah untukmemberikan gambaran kepada pihak eksternal dan internal mengenaiinformasi keuangan perusahaan serta seluruh aktivitas perusahaan dalammencapai tujuan yang ditetapkan.

E.Prosedur Penerimaan dan Pengeluaran Kas

Penerimaan kas adalah kas yang diterima perusahaan baik yangberupa uang tunai maupun surat-surat berharga yang mempunyai sifatdapat segera digunakan yang berasal dari transaksi perusahaan maupunpenjualan tunai, pelunasan piutang, atau transaksi lainnya yang dapatmenambah kas perusahaan. Dalam penyusunan prosedur penerimaan kasperlu dipertimbangkan pentingnya dan frekuensi masing–masingtransaksi. Sesudah itu baru merencanakan organisasi dan metodepengelolaan dan pengawasan fisik atau membuat catatan pengelolaan danpengawasan.

perusahaan untuk melakukan sebuahtransaksi atau pembayaran biaya. Untuk mempermudah pengelolaanpenerimaan dan pengeluaran kas diperlukan sebuah prosedur.

Prosedurpenerimaan dan pengeluaran kas diperlukan untuk mempermudah alirantransaksi keuangan.PT. Bank QNB kesawan,Tbk dalam prosedur penerimaan dan pengeluarankas menggunakan standar operasional prosedur (SOP). Sistem prosedurSOP ini juga dilengkapi dengan sistem aplikasi yang digunakan oleh PT.Bank QNB kesawan,Tbk.

Adapun prosedur penerimaan dan pengeluaran kas yangditerapkan oleh . PT. Bank QNB kesawan,Tbk adalah sebagai berikut :

1. Prosedur Penerimaan Kas

Prosedur penerimaan kas dimulai dari Teller ke Head Teller,bagian pelaksana verifikasi, dan bagian kontrol intern. Penerimaan kasdilakukan pada akhir hari. Secara ringkas, penerimaan kas dapatdiuraikan sebagai berikut :

1) Teller

a) Teller menerima kas masuk dari nasabah.

b) Teller menyusun seluruh uang yang diterima dalam transaksisatuhari.

c) Teller menyesuaikan fisik uang harus sama dengan saldopada sistem aplikasi yang digunakan oleh Bank SUMUT.

2) Head Teller

a) Menerima setoran modal dari masing-masing Teller sesuaidengan berita acara serah terima uang pada akhir hari (kas19E).

b) Membuat laporan kas pada akhir hari. 3) Bagian Pelaksana Verifikasi

a) Melakukan verifikasi terhadap setiap dokumen finansial(transaksi keuangan).

b) Menyiapkan dokumen finansial (transaksi keuangan) besertalaporan verifikasinya untuk diteruskan ke kontrol intern.

4) Bagian Kontrol Intern

a) Menerima dokumen finasial (transaksi keuangan) seluruhtransaksi setiap harinya bersama laporan dari bagianverifikasi yang telah diverifikasi.

b) Memeriksa baik secara fisik dokumen maupun secara sistemterhadap dokumen-dokumen finansial sesuai ketentuan internyang berlaku.

2. Prosedur Pengeluaran Kas

dilakukan pada awal hari. Secara ringkas,pengeluaran kas dapat diuraikan sebagai berikut :

1) Pimpinan Cabang/Wakil Pimpinan CabangMemberikan setoranmodal awal hari kepada Pimpinan SeleksiPelayanan Nasabah pada awalhari.

2) Pimpinan Seksi Pelayanan NasabahMeneruskan setoran modal awal hari yang diberikan PimpinanCabang/Wakil Pimpinan Cabang kepada Head Teller.

3) Head TellerMenyerahkan setoran modal awal hari kepada masing-masingTeller.

4) TellerProsedur yang dilakukan Teller dalam pengeluaran kas kepadanasabah :

a) Menerima setoran modal awal hari dari Head Teller.

b) Membuat berita acara serah terima uang pada awal hari (kas19A).

c) Menghitung uang yang diterima ataupun yang dibayarkankepada nasabah dengan benar.

d) Menyesuaikan fisik uang harus sama dengan nominal padasistem aplikasi yang digunakan oleh Bank QNB kesawan,Tbk.

Sistem akuntansi penerimaan kas adalah suatu kesatuanmengumpulkan dan mencatat transaksi yang dapat membantu pimpinan untukmenangani penerimaan perusahaan. Sistem akuntansi pengeluaran kas adalahsuatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baikdengan cek maupun dengan uang tunai yang digunakan untuk kegiatan umumperusahaan.

Jadi, sistem informasi akuntansi penerimaan dan pengeluaran kasadalah suatu sistem pengolahan data akuntansi yang digunakan untukmengelola kas, yang merupakan koordinasi dari manusia, alat dan metodeyang berinteraksi secara harmonis untuk menghasilkan informasi akuntansipenerimaan dan pengeluaran kas sehingga dapat mengatur likuiditas kasnya.Sistem informasi akuntansi terbagi menjadi dua yaitu sistem informasiakuntansi manual dan sistem informasi akuntansi komputerisasi. Sisteminformasi akuntansi manual yaitu sistem informasi akuntansi yang dimulaidari pencatatan transaksi keuangan hingga pengikhtisaran untukmenghasilkan laporan keuangan yang dilakukan secara manual. Sedangkansistem informasi akuntansi komputerisasi adalah sistem informasi akuntansiyang menggunakan teknologi komputer dalam mengelola data atau transaksiperusahaan menjadi suatu informasi yang tepat, akurat, dan relevan dalampengambilan keputusan.

direkam dandibukukan segera setelah terjadi. Artinya setiap transaksi direkam dandibukukan pada masing-masing file yang terpengaruh oleh transaksi itu.Pendekatan ini sangat cocok untuk diterapkan dalam sistem yang dinamis,yaitu sistem yang memerlukan informasi yang selalu muktahir.Setiap kegiatan transaksi berada dibawah kendali program komputersedangkan program-program yang terdapat dalam sistem On-Line diarahkandan dikoordinasi oleh sistem operasi komputer. Teknik pengolahan databerbasis komputer yang saat ini digunakan oleh perusahaan perbankan adalahproses On-Line. Proses On-Line membantu sistem perbankan dalammelaksanakan kegiatan operasional perbankan.Bank QNB kesawan,Tbk sebagai perusahaan perbankan juga memilikisistem informasi akuntansi dalam kegiatan operasionalnya. Sistem informasiyang digunakan oleh Bank QNB kesawan,Tbk adalah sistem aplikasi OLIB’S (OnLineIntegrated BankingSystem). Sistem aplikasi OLIB’S dirancang untukmemudahkan pengguna akhir dalam mengoperasikannya.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan oleh penulis terhadap sisteminformasi akuntansi penerimaan dan pengeluaran kas padaBank QNB kesawan,Tbk kantor cabang Pematangsiantar , maka dapat diambil beberapa kesimpulan :

1) Prosedur penerimaan dan pengeluaran kas yang digunakan oleh adalah PT.Bank QNB kesawan,Tbkkantor cabang Pematangsiantar sistem standar operasional prosedur (SOP). Sistem ini sangat baik karena sudah sesuai standar prosedur yang digunakan perusahaan.

2) Sistem informasi akuntansi yang digunakan oleh PT. Bank QNB kesawan,Tbk kantor cabang Pematangsiantar adalah sistem aplikasi OLIB’S. Sistem aplikasi OLIB’S merupakan sistem On-Line yang dimana sistem On-Line banyak digunakan oleh perusahaan perbankan 3) Struktur organisasi yang digunakan oleh PT. Bank QNB kesawan,Tbk

dan pengeluaran kas diperlukan adanyapemisahan tugas dan wewenang serta pengawasan.

4) Sistem informasi akuntansi dan prosedur penerimaan dan pengeluaran yangditerapkan PT. Bank QNB kesawan,Tbk kantor cabang Pematangsiantar sudah berjalan efektif danefisien. Hal ini dapat dilihat dari sistem aplikasi yang digunakan oleh PT. Bank QNB kesawan,Tbk kantor cabang Pematangsiantar sudah menggunakan proses On-Line dalam proses pengelolaan transaksikeuangannya.

B. Saran

Berdasarkan hasil penelitian yang telah dilakukan pada PT.Bank QNB kesawan,Tbk kantor cabang Pematangsiantar, maka penulis disini mencoba memberikan saran yang mungkin dapat membantu bagi kemajuan Bank QNB kesawan:

1) Sebaiknya prosedur penerimaan dan pengeluaran kas harus ditingkatkan pengawasannya oleh Divisi Pengawasan agar tidak terjadi kesalahan dan penyimpangan.

2) Sebaiknya sistem informasi akuntansi penerimaan dan pengeluaran kas harus terus dikontrol agar sistem aplikasi yang digunakan dapat berjalan efektif dan tidak mengalami hambatan. 3) Sebaiknya fasilitas sarana dan prasarana yang diperlukan dalam

informasi akuntansi penerimaan dan pengeluaran kas serta kegiatan operasional lainnya dapat berjalan efektif dan lancar.

DAFTAR PUSTAKA

Bodnar, George H. dan William S. Hoopwood, 2000, Sistem Informasi Akuntansi, penerbitSalemba Empat, Jakarta

Hall, James A., 2007, Sistem Informasi Akuntansi, Buku satu, Edisi empat penerbitSalemba Empat, Jakarta.

Martani, Dwi, dkk, 2012, Akuntansi Keuangan Menengah Berbasis PSAK, Buku satu,penerbit Salemba Empat, Jakarta.

Mintardjo, R., 2010, Pratek Akuntansi Bank, penerbit Erlangga, Jakarta.

Mulyadi, 2008, Sistem Akuntansi, Edisi ketiga, Cetakan keempat, penerbit Salemba Empat,Jakarta.

Romney, Marshall B. dan Paul John Steinbart, 2006, Sistem Informasi Akuntansi, Bukusatu, Edisi sembilan, penerbit Salemba Empat, Jakarta.

Warren, Cals S. et al, 2005, Pengantar Akuntansi, Buku satu, Edisi kedua puluh satu,penerbit Salemba Empat, Jakarta.