LAPORAN TUGAS AKHIR TENTANG

TATA CARA PENGISIAN DAN PELAPORAN SURAT PEMBERITAHUAN OBJEK PAJAK BUMI DAN BANGUNAN (SPOPBB) SEKTOR PERDESAAN DAN

PERKOTAAN

PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : T DENNY RIFKY

NIM : 112600076

UntukMemenuhi Salah SatuSyarat

MenyelesaikanStudi Di Program Studi Diploma III AdministrasiPerpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum Warahmatullah Wabarakatuh.

Alhamdulillaahirobbil”alamiin, segala puji bagi Allah atas limpahan nikmat-Nya

yang tidak mungkin mampu tertulis dan terlukiskan, seandainya seluruh air laut dijadikan

sebagai tintanya, dan pohon-pohon dicabut dari tanah sebagai kuasnya, serta seluruh

hamparan bumi, langit, dan seluruh isinya dipersembahkan sebagai kertasnya. Kemudian,

shalawat dan salam semoga senantiasa tercurah kepada junjungan kita, Nabi Muhammad

SAW, keluarga beliau, dan seluruh sahabat, serta kita selaku umatnya, lebih banyak dari

jumlah tetesan hujan yang pernah turun, dan lebih banyak dari lembaran dedaunan yang

pernah dan akan terus tumbuh dibumi ini.

Berkat rahmat dan ridho serta kemudahan dari Allah SWT, Penulis akhirnya dapat

menyelesaikan tugas akhir ini walaupun tidak dengan waktu yang cepat. Tugas Akhir ini

ditulis dalam rangka memenuhi salah satu syarat menyelesaikan proses belajar di Program

Studi Diploma-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara dengan judul “ Tata Cara Pengisian Dan Pelaporan Surat Pemberitahuan

Objek Pajak Bumi Dan Bangunan Sektor Perdesaan Dan Perkotaan Pada Dinas Pendapatan

Kota Medan.”

Dalam proses penulisan ini, penulis tidaklah seperti teman-teman yang lain yang cepat

dalam menyelesaikan penulisan. Disaat yang lain sedang sibuk kesana-kemari untuk

melakukan riset di berbagai lembaga pemerintahan maupun swasta, penulis masih sibuk

mengabdi di suatu organisasi kemahasiswaan kalau tidak sekarang. Biarlah lama tamat

asalkan bisa bermanfaat untuk masyarakat khususnya mahasiswa.

Sebagai manusia yang tidak luput dari kekurangan dan kesalahan, Penulis menyadari

bahwa penulisan ini belum cukup sempurna mengingat masih minimnya wawasan dan daya

jelajah penulis. Masih banyak kelemahan dan kekurangan yang membutuhkan saran dan

perbaikan demi meningkatkan kualitas keilmiahan dimasa yang akan datang.

Laporan Tugas Akhir ini saya persembahkan terkhusus kepada Allah SWT, yang sudah mengizinkan saya lahir sebagai muslim. Kepada Nabi Muhammad SAW, yang sudah

membawa ajaran dari Allah SWT untuk disebarkan keseluruh pelosok negeri sehingga suara

adzan tak pernah terputus barang satu detik pun dialam ini. Dan kemudian kepada kedua

orang tua saya, Ir. T. Julian dan drg. Khairani Lubis, yang sudah membesarkan saya sampai bisa seperti sekarang ini. Ketulusan dan kesabaran mereka dalam mendidik saya serta

selalu mendo’akan saya baik secara moril maupun materil. Saya tidak akan mampu

menyelesaikan segala proses mulai dari awal pendidikan sampai tahap akhir saya

menyelesaikan Laporan Tugas Akhir ini tanpa itu semua.

Dimasa perkuliahan hingga selesainya Tugas Akhir ini, Penulis sungguh merasakan

banyak bantuan moril baik secara langsung maupun tidak langsung dari berbagai pihak. Pada

kesempatan ini Penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si , selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dan Dosen Pembimbing saya yang telah memberikan

waktu, pemikiran, serta mengarahkan saya hingga terselesaikannya Laporan Tugas Akhir

2. Bapak Drs. Alwi Hashim Batubara, M.Si , selaku Ketua Program Studi Diploma-III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik.

3. Seluruh staf pegawai Program Studi Administrasi Perpajakan FISIP USU yang telah

membantu saya dalam segala urusan administrasi dan informasi.

4. Bapak Zakaria, S.Kom, MM selaku Kepala Bidang Bagi Hasil Pendapatan Dinas Pendapatan Kota Medan.

5. Bapak Azhar M Tanjung, S.Sos selaku Kepala Seksi Bagi Hasil Pajak Dinas Pendapatan Kota Medan sekaligus Supervisor saya dalam melakukan riset.

6. Ibu Sriani selaku Staf Bagi hasil Pajak Dinas Pendapatan Kota Medan yang sudah rela membimbing dan meluangkan waktunya selama proses penyelesaian riset saya.

7. Terima Kasih untuk my youngest sister, T. Reiva Syaufina, yang sudah lahir didunia ini

sehingga saya tidak menjadi anak tunggal dan mau membukakan pintu rumah ketika saya

pulang malam untuk menyelesaikan tugas akhir ini.

8. Terima Kasih dan hormat untuk kawan-kawan seperjuanganku di IMPROSAJA Periode 2013-2014 khususnya stambuk 2011. Terima Kasih atas semuanya yang bakal jadi kenangan luar biasa indah yang takkan bisa kulupakan seumur hidup. Mari kita

lanjutkan pengabdian kita kepada negeri ini. Aku berharap kita bisa berkumpul lagi di

majelis tertinggi negeri ini. Aamiin.

9. Terima Kasih untuk kawan-kawan UKMI As-Siyasah FISIP USU yang telah memberikanku kesempatan untuk pernah berada dalam majelis kalian walaupun tidak

10.Untuk kawan-kawan Administrasi Perpajakan stambuk 2011 khususnya kelas B, terima

kasih karena kita saling mendukung satu sama lain. Semoga kita segera meraih

keberhasilan, Aamiin.

11.Terima Kasih kepada kawan-kawankusemasa SMA yang selalu mendukungku, dan

terima kasih juga karena kalian tetap menerima perubahanku yang aneh.

12.Yang terakhir adalah yang paling istimewa dan spesial bagiku. Terima Kasih kepada

Wirdha Rahmah Siagianyang telah membuat hidupku menjadi lebih indah.. Terima Kasih karena sudah pernah hadir dikehidupanku. Terima Kasih karena sudah membuka

cakrawala pemikiranku. Terima Kasih karena sudah menyadarkanku akan banyak hal

mengenai kehidupan. Dan yang terakhir, Terima Kasih karena sudah membuatku sadar

dan mengerti apa itu cinta yang sesungguhnya.

Semoga mereka semua dirahmati dan diridhoi oleh Allah SWT, Aamiin Yaa Rabbal

„Alamiin.Saya menyadari akan keterbatasan kemampuan, pengetahuan, dan pengalaman

dalam penyusunan Laporan Tugas Akhir saya ini. Oleh karena itu saya mengharapkan

kepada semua pembaca untuk memberikan kritik dan saran yang membangun untuk

perbaikan dimasa yang akan datang. Akhir kata, semoga Laporan Tugas Akhir ini dapat

bermanfaat bagi kita semua.

Wassalamu’alaikum Warahmatullah Wabarakatuh.

Medan, 22 Juli 2014

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan (PKLM) ... 3

C. Uraian Teoritis ... 5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 11

F. Metode Pengumpulan Data PraktikKerja Lapangan Mandiri (PKLM) .... 13

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... (PKL M) ... 14

BAB II GAMBARAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI ... 16

A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 16

B. Strktur Organisasi Dinas Pendapatan Kota Medan ... 18

C. Uraian Tugas Poko dan Fungsi Dinas ... 20

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan ... 29

E. Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan Golongan ... 30

BAB III GAMBARAN UMUM PAJAK BUMI DAN BANGUNAN ... 31

A. Objek dan Subjek Pajak Bumi dan Bangunan ... 31

C. Pendaftaran Objek Pajak Bumi dan Bangunan ... 34

D. Surat Pemberitahuan Objek Pajak ... 35

E. Hak dan Kewajiban Wajib Pajak dalam Mengisi SPOP ... 35

F. Sanksi-Sanksi ... 36

BAB IV ANALISA DAN EVALUASI... 39

A. Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan ... 39

B. Kendala-Kendala dalam Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan ... 43

C. Upaya-Upaya Penanganan Kendala-Kendala dalam Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan ... 44

BAB V KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46

B. Saran ... 47

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Berkembangnya kehidupan manusia yang mempunyai tujuan sama membentuk

lembaga pemeritahan. Dimulai dengan terbentuknya kerajaan sampai dengan pemerintahan

modern yang bercirikan demokrasi. Setiap bentuk pemerintahan membutuhkan biaya untuk

memajukan dan mengembangkan pembangunannya. Karena pemerintahan tidak bisa berjalan

tanpa adanya sumber pendapatan yang tetap, maka untuk menunjang berlangsungnya suatu

pemerintahan diperlukan pungutan yang bersifat wajib. Oleh karena itu pengenaan pajak

merupakan sumber dana yang ideal bagi pemerintahan.

Salah satu sumber pendapatan bagi negara yang sangat potensial adalah penerimaan

pajak. Maka pemerintah berupaya keras untuk memaksimalkan penerimaan di sector pajak,

yang bersumber dari pusat dan daerah. Bukan hanya penghasilan yang dikenakan pajak tetapi

dapat juga berupa barang bergerak atau barang tidak bergerak. Pengenaan pajak terhadap

barang bergerak misalnya adalah kendaraan bermotor sedangkan barangtidak bergerak adalah

Pajak Bumi dan Bangunan (PBB) merupakan pajak pusat yang hanya menangani perkebunan,

perhutanan, dan pertmbangan P3).Sedangkan sektor perdesaan dan perkotaan

(PBB-P2) yang tertera dalam Peraturan Daerah Nomor 3 Tahun 2011 yang sebelumnya dikelola

oleh pemerintah pusat sekarang sudah dialihkan ke pemerintah daerah. Sebagaimana telah

diamanatkan oleh Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah merupakan langkah yang sangat strategis untuk lebih memantapkan

kebijakan desentralisasi fiskal, khususnya dalam rangka membangun hubungan keuangan

antara Pemerintah Pusat dan Daerah yang lebih ideal.

Sebagai salah satu continuous improvement (upaya yang dilakukan dalam

pengembangan suatu proses), maka Undang-Undang Pajak Daerah dan Retribusi Daerah

yang baru ini setidaknya memperbaiki 3 (tiga) hal pokok, yaitu penyempurnaan sistem

pemungutan pajak daerah dan retribusi daerah, pemberian kewenangan yang lebih besar

kepada daerah dibidang perpajakan daerah (Local Faxing Empowerment), serta peningkatan

efektifitas pengawasan. Seluruh penerimaan dialokasikan ke pemerintah daerah dan

digunakan untuk keperluan pemerintah daerah terutama untuk pembangunan daerah.

Mengingat betapa pentingnya peran masyarakat untuk membayar pajak sebagai

partisipasi dan menanggung pembiayaan negara, maka dituntut kesadaran warga negara

untuk memenuhi kewajiban kewarganegaraannya.Salah satu kewajiban tersebut adalah

subjek pajak wajib mendaftarkan objek pajaknya dengan mengisi Surat Pemberitahuan Objek

Pajak (SPOP) Bumi dan Bangunan.

Untuk itu, penulis mencoba membahas dan meneliti serta menuangkannya dalam

Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan Bangunan (SPOPBB) Sektor

Perdesaan Dan Perkotaan Pada Dinas Pendapatan Kota Medan.”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) Adapun tujuan dari Praktik Kerja Lapangan Mandiri adalah:

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1 Untuk mengetahui Tata Cara Pengisian dan Pelaporan SPOP Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan Pada Kantor Dinas Pendapatan Kota Medan.

1.2 Untuk mengetahui masalah-masalah dan kendala-kendalan dalam pengisian dan

pelaporan SPOP Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Pada Kantor

Dinas Pendapatan Kota Medan.

1.3 Untuk mengetahui upaya maupun langkah-langkah dalam penanganan masalah dan

kendala yang ada dalam pengisian dan pelaporan SPOP Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan Pada Dinas Pendapatan Kota Medan.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri ini diharapkan dapat bermanfaat bagi

2.1 Bagi Mahasiswa

a. Menambah pengetahuan dan pengalaman di bidang perpajakan.

Mahasiswa dapat memperoleh pengalaman belajar pada suatu instansi pemerintah.

b. Guna menumbuhkan rasa tanggung jawab dan kedisiplinan yang akan dibutuhkan ketika

memasuki dunia kerja yang sebenarnya.

a. Memperoleh ide-ide dan upaya untuk mengoptimalkan penerimaan Pajak dan Retribusi

Daerah khususnya di bidang PBB Sektor Perdesaan dan Perkotaan.

b. Meningkatkan hubungan baik dengan Universitas Sumatera Utara.

2.3 Bagi Program D-III Administrasi Perpajakan FISIP USU

a. Mempererat hubungan kerja sama dengan instansi-instansi pemerintah dalam hal ini

Dinas Pendapatan Kota Medan.

b. Memberikan uji nyata atas ilmu yang disampaikan selama masa perkuliahan.

c. Meningkatkan interaksi antara dosen dan instansi pemerintah.

d. Guna Mempromosikan sumber daya manusia yang ahli sesuai bidang keahliannya.

C. Uraian Teoritis

Menurut Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata

Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang brsifat memaksa berdasarkan Undang-Undang yang tidak mendapat

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Dari pengertian pajak diatas, maka terdapat dua fungsi pajak, yaitu budgetair

(sumber keuangan negara) dan regulared (pengatur). Pajak mempunyai fungsi budgetair yang

artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai

pengeluaran rutin maupun pembangunan.

Pajak mempunyai fungsi regulared yang artinya sebagai alat untuk mengatur atau

melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai

Pajak dapat ditinjau dari berbagai aspek diantaranya aspek ekonomi, aspek hukum,

aspek keuangan, dan aspek sosiologi.Dari aspek ekonomi, pajak merupakan penerimaan

negara yang digunakan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan.

Dari aspek hukum merupakan dasar yang digunakan pemerintah untuk mengatur masalah

keuangan negara yaitu Pasal 23A Amandemen UUD 1945 (Pajak dan pungutan lain yang

bersifat memaksa untuk keperluan negara diatur dengan Undang-Undang). Aspek keuangan

pajak dipandang bagian yang sangat penting dalam penerimaan negara.Aspek sosiologi ini

bahwa pajak ditinjau dari segi masyarakat yaitu yang menyangkut akibat atau dampak

terhadap masyarakat atas pungutan dan hasil yang dapat disampaikan kepada masyarakat

(Waluyo, 2007:3-6).

Pendapatan daerah dapat berasal dari pendapatan asli daerah sendiri, pendapatan asli

daerah yang berasal dari pembagian pendapatan asli daerah, dana perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah, pinjaman daerah, dan pendapatan daerah

lainnya yang sah. Selanjutnya Pendapatan Asli Daerah (PAD) terdiri dari pajak daerah dan

retribusi daerah, keuntungan perusahaan milik daerah, hasil pengelolaan kekayaan daerah,

dan lain-lain pendapatan asli daerah (Darwin, 2010:67).

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak

adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Sedangkan Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah

Pada tahun 2009, dindangkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah yang mencabut Undang-Undang Nomor 18 Tahun 1997 dan

Undang-Undang Nomor 34 Tahun 2000. Jenis-jenis pajak dan retribusi daerah antara lain:

1. Pajak Provinsi yaitu pajak daerah yang dipungut oleh daerah provinsi, terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air;

c. Pajak Bahan Bakar Kendaraan Bermotor;dan

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan air Permukaan.

2. Pajak Kabupaten/ Kota yaitu pajak yang dipungut oleh daerah Kabupaten/Kota, terdiri

dari :

a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan bahan Galian golongan C;

g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan; dan

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Sedangkan dari pembagian Retribusi menurut Undang-Undang Nomor 28 Tahun 2009,

1. Jenis Retribusi Jasa Umum adalah:

a. Retribusi Pelayanan Kesehatan;

b. Retribusi Pelayanan Persampahan/Kebersihan;

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil;

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum;

f. Retribusi Pelayanan Pasar;

g. Retribusi Pengujian Kendaraan Bermotor;

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran;

i. Retribusi Penggantian Biaya Cetak Peta;

j. Retribusi Penyediaan dan/atau Penyedotan Kakus;

k. Retribusi Pengolahan Limbah Cair;

l. Retribusi Pelayanan Tera/Tera Ulang;

m.Retribusi Pelayanan Pendidikan; dan

n. Retribusi Pengendalian Menara Telekomunikasi Jasa Usaha.

2. Jenis Retribusi Jasa Usaha adalah:

a. Retribusi Pemakaian Kekayaan Daerah;

b. Retribusi Pasar Grosir dan/atau Pertokoan;

c. Retribusi Tempat Pelelangan;

d. Retribusi Terminal;

e. Retribusi Tempat Khusus Parkir;

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa;

h. Retribusi Pelayanan Kepelabuhanan;

i. Retribusi Tempat Rekreasi dan Olahraga;

j. Retribusi Penyeberangan di Air; dan

k. Retribusi Penjualan Produksi Usaha Daerah.

3. Jenis Retribusi Perizinan Tertentu adalah:

a. Retribusi Izin Mendirikan Bangunan;

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol;

c. Retribusi Izin Gangguan;

d. Retribusi Izin Trayek; dan

e. Retribusi Izin Usaha Perikanan.

Berdasarkan Surat Keputusan Menteri Iuran Negara tanggal 29 November 1969,

nama Direktorat Pajak Hasil Bumi diubah menjadi Direktorat Iuran Pembangunan Daerah.

Dan nama pajaknya disebut Iuran Pembangunan Daerah (IPEDA) dengan objeknya sector

perdesaan, perkotaaan, perkebunan, perhutanan, dan pertambangan. Pada tanggal 27

Desember 1985 diterbitkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan

Bangunan yang mulai berlaku 1 Januari 1986.

Menurut Mardiasmo (2009:311) Pajak Bumi dan Bangunan adalah:

a. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi

meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, dan perairan) serta

laut wilayah Republik Indonesia.

b. Bangunan adalah konstruksi teknik yang ditanam atau diletakkan secara tetap ditanah

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) ini akandilakukan pada Kantor Dinas

Pendapatan Kota Medan yang penulis bahas secara rinci mengenai:

1. Untuk mengetahui Tata Cara Pengisian dan PelaporanSPOP Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Pada Kantor Dinas Pendapatan Kota Medan.

2. Untuk mengetahui masalah-masalah dan kendala-kendalan dalam pengisian dan pelaporan SPOP Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Pada Kantor Dinas

Pendapatan Kota Medan.

3. Untuk mengetahui upaya maupun langkah-langkah dalam penanganan masalah dan kendala yang ada dalam pengisian dan pelaporan SPOP Bumi dan Bangunan Sektor

Perdesaan dan Perkotaan Pada Dinas Pendapatan Kota Medan.

E.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data yang sesuai, maka metode yang

digunakan adalah sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis melakukan pengajuan judul, penentuan judul proposal,

penentuan lokasi PKLM, mencari dan merancang bahan untuk dituangkan dalam proposal

dan surat pengantar.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti

Undang-Undang, buku-buku perpajakan, dan literature lain yang berhubungan dengan Tata

Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan Bangunan

3. Observasi Lapangan

Pada tahap ini penulis melakukan observasi lapangan di kantor Dinas Pendapatan

Kota Medan. Dalam observasi ini penulis memberikan suatu pengantar sebagai syarat untuk

mengumpulkan data yang akan diperoleh dari Dinas Pendapatan Kota Medan.

4. Pengumpulan Data

Pengumpulan data yang penulis terapkan dalam Praktik Kerja Lapangan Mandiri

(PKLM) adalah:

4.1 Wawancara

Kegiatan ini dimaksudkan dengan melakukan wawancara terhadap pihak yang

memahami tentang Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak

Bumi dan Bangunan(SPOPBB) Sektor Perdesaan dan Perkotaan Pada Dinas Pendapatan Kota

Medan.

4.2 Observasi

Kegiatan ini dimaksudkan dengan melakukan pengamatan langsung atas kegiatan

administrasi yang dilakukan oleh Subjek Pajak, Objek Pajak, maupun pihak yang berwenang.

4.3 Dokumentasi

Kegiatan ini dimaksudkan dengan melakukan pengumpulan maupun pencarian data

secara langsung maupun tidak langsung yang bersumber dari referensi-referensi ilmiah yang

mendukung proses penyelesaian Praktik Kerja Lapangan Mandiri (PKLM).

4.4 Analisa dan Evaluasi

Setelah data yang diperlukan terkumpul lengkap, maka penulis melakukan analisa

Surat Pemberitahuan Objek Pajak (SPOP) Bumi dan Bangunan Sektor Perdesaan dan

Perkotaan Pada Dinas Pendapatan Kota Medan.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Adapun cara yang akan penulis gunakan dalam mengumpulkan dataadalah sebagai berikut:

1. Daftar Pertanyaan

Yaitu dengan mengajukan pertanyaan-pertanyaan kepada pegawai yang dianggap

mampu memberikan informasi tentang Tata Cara Pengisian Dan Pelaporan Surat

Pemberitahuan Objek Pajak Bumi dan Bangunan (SPOPBB) Sektor Perdesaan Dan Perkotaan

Pada Dinas Pendapatan Kota Medan.

2. Daftar Observasi

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan dalam

pencatatan terhadap fenomena yang menjadi objek penelitian.

3. Daftar Dokumentasi

Yaitu dengan mengumpulkan dokumen-dokumen yag berhubungan dengan Tata Cara

Pengisian Dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi Dan Bangunan (SPOPBB)

Sektor Perdesaan Dan Perkotaan Pada Dinas Pendapatan Kota Medan.

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penulisan Laporan Praktik Kerja Lapangan

BAB I PENDAHULUAN

Pada Bab ini penulis menjelaskan mengenai Latar Belakang PKLM, Tujuan

dan Manfaat, Uraian Teoritis, Ruang Lingkup PKLM, Metode PKLM, Metode

Pengumpulan Data PKLM, dan Sistematika Penulisan PKLM.

BAB II GAMBARAN UMUM KANTOR DINAS PENDAPATAN KOTA

MEDAN

Pada Bab ini dibahas mengenai sejarah singkat Kantor Dinas Pendapatan Kota

Medan, struktur organisasi, uraian Tugas Pokok dan Fungsi, serta gambaran

data pegawai.

BAB III GAMBARAN DATA PAJAK BUMI DAN BANGUNAN SEKTOR PERDESAAN DAN PERKOTAAN SERTA SURAT PEMBERITAHUAN

OBJEK PAJAK (SPOP) BUMI DAN BANGUNAN SEKTOR

PERDESAAN DAN PERKOTAAN

Pada Bab ini penulis akanmenjelaskan tentang data pelaksanaan Tata Cara

Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan

Bangunan (SPOPBB) Sektor Perdesaan dan Perkotaan Pada Dinas Pendapatan

Kota Medan.

BAB IV ANALISA DAN EVALUASI

Pada Bab ini penulis akan membandingkan penerapan teori yang ada dengan

data yang diperoleh dilapangan, yaitu dengan Tata Cara Pengisian dan

Pelaporan Surat Pemberitahuan Objek Pajak (SPOP) Bumi dan Bangunan

BAB V KESIMPULAN DAN SARAN

Pada Bab ini merupakan penutupan dari bab-bab sebelumnya yang berisi

kesimpulan dan saran yang kiranya dapat meningkatkan pelayanan kepada

BAB II

GAMBARAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian

keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini

belum terdapat Sub Seksi, karena pada saat itu wajib pajak/ wajib retribusi yang berdomisili

di daerah Kota Medan belum begitu banyak.

Dengan mempertimbangkan perkembangan pembangunan dan laju pertumbuhan di Kota

Medan melalui peraturan daerah sub bagian keuangan tersebut diubah menjadi bagian

pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerima

pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak/ wajib retribusi di

dalam Kota Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan Medan

Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur,

Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang,

Medan Sunggal, dan lainnya.

Sehubungan dengan Keputusan Menteri Dalam Negeri KUPD No. 7/12/41-10 tentang

Penyeragaman Struktur Organisasi Pendapatan Daerah di seluruh Indonesia. Maka

Pemerintah Kota Medan, berdasarkan Peraturan Daerah No. 12 Tahun 1978 menyesuaikan

dan membentuk struktur organisasi Dinas Pendapatan yang baru. Di dalam struktur organisasi

Dinas Pendapatan yang baru ini dibentuklah seksi-seksi administrasi Dinas Pendapatan, juga

perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang

cukup penting bagi pemerintah daerah dalam mendukung serta memelihara pembangunan

dan didalam peningkatan penerimaan pendapat daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan cara

menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan

administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada

sekarang. Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan

penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seiring dengan tuntutan

gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini

dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan dengan

kebiajaksanaan pemerintah yang paling akhir dibidang perpajakan, maka penyempurnaan

telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan

Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei 1988,

tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya

serta pemungutan Pajak Parkir diseluruh Indonesia.

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, tentang pelaksanaan

Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan organisasi dan

tata kerja Dinas Pendapatan Kota Medan.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000 Tentang

Organisasi yang ditetapkan dengan Peraturan Daerah Kota Medan Nomor 4 Tahun 2001

Tentang Pembentukan Organisasi dan Tata Kerja Dinas-dinas Daerah di Lingkungan Perintah

Kota Medan, salah satunya adalah Dinas Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah Nomor 3 Tahun 2009 khusus untuk Dinas Pendapatan

Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan beserta

Struktur Organisasi melalui Surat Keputusan Walikota Nomor 1 Tahun 2001 Tentang Tugas

Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Kepala Dinas

2. Sekretariat terdiri dari :

2.1.Sub Bagian Umum

2.2. Sub Bagian Keuangan

2.3.Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan terdiri dari :

3.1. Seksi Pendataan dan Pendaftaran

3.2. Seksi Pemeriksaan

3.3.Seksi Penetapan

3.4.Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan terdiri dari :

4.1. Seksi Pembukuan dan Verifikasi

4.2. Seksi Penagihan dan Perhitungan

5. Bidang Bagi Hasil Pendapatan terdiri dari :

5.1. Seksi Bagi Hasil Pajak

5.2. Seksi Bagi Hasil Bukan Pajak

5.3. Seksi Penatauasahaan Bagi Hasil

5.4. Seksi Peraturan perundang-undangan dan Pengkajian Pendapatan

6. Bidang Pengembangan Pendapatan Daerah terdiri dari :

6.1. Seksi Pengembangan Pajak

6.2. Seksi Pengembangan Restitusi

6.3. Seksi Pengembangan Pendapatan Lain-lain

7. Unit Pelaksana Teknis (UPT)

8. Kelompok Jabatan Fungsionalis

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan 1. Dinas

Dinas merupakan Unsur Pelaksana Pemerintah Daerah, yang dipimpin oleh Kepala

Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui

sekretaris daerah. Dinas mempunyai tugas dan pokok melaksanakan sebagian urusan

pemerintah daerah di bidang pendapatan daerah berdasarkan asas ekonomi dan tugas

pembantuan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 4 Dinas

Pendapatan menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang pendapatan

d. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris yang berada di bawah dan bertanggung jawab

kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas

dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan

penyusunan program.

Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan kesekretariatan

b. Pengkoordinasian penyusunan perencanaan program dinas

c. Pelaksanaan dan penyelegaraan pelayanan administrasi kesekretariatan dinas yang

meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan dinas.

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi dan

ketatalaksanaan

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas dinas

f. Penyiapan bahan pembinaan, pengawasan dan pengendalian

g. Pelaksanan monitoring, evaluasi dan pelaporan kesekretariatan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan

fungsinya

Kesekretariatan terdiri dari :

a. Sub Bagian Umum, menyelenggarakan fungsi :

1. Penyusun rencana, program, dan kegiatan Sub Bagian Umum

3. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan

kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan dinas

4. Pengelolaan administrasi kepegawaian

5. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan

kepegawaian

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian

7. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

8. Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai tugas dan fungsinya

b. Sub Bagian Keuangan, menyelenggarakan fungsi :

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan

2. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

3. Pelaksanaan pengelolaan administrasi keuangan meliputi keuangan kegiatan penyusunan

rencana, penyusunan bahan, pemprosesan, pengusulan, dan verifikasi

4. Penyiapan bahan/ pelaksanaan koordinasi pengelolaan administrasi keuangan

5. Penyusunan laporan keuangan dinas

c. Sub Bagian Penyusunan Program, menyelenggarakan fungsi :

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan Program

2. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program dinas

3. Penyiapan bahan penyusunan rencana dan program dinas

3. Bidang Pendataan Dan Penetapan

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagian

tugas dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengelolaan data

Dalam melaksanakan tugas pokok seksi Pendataan dan Penetapan, menyelenggarakan

fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidan Pendataan dan Penetapan

b. Peyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan

pengolahan data dan informasi

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan

pendataan daerah lainnya

d. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah

(SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dan

informasi dari instansi yang terkait

e. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah

lainnya

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap wajib pajak dan wajib

retribusi

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan

Bidan Pendataan dan Penetapan terdiri dari :

a. Seksi Pendataan dan Pendaftaran, mempunyai tugas pokok melaksanakan sebagian tugas

bidang pendataan dan penetapan lingkup pendataan dan pendaftaran

b. Seksi Pemeriksaan, mempunyai tugas pokok sebagian bidang pendataan dan penetapan

lingkup pemeriksaan

c. Seksi Penetapan, mempunyai tugas pokok sebagian bidang pendataan dan penetapan

d. Seksi Pengolahan Data dan Informasi, mempunyai tugas pokok melaksanakan sebagian

tugas bidang pendataan dan penetapan lingkup data dan informasi

4. Bidang Penagihan

Bidang penagihan dipimpin oleh Kepala Bidang, yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas. Bidang penagihan mempunyai tugas poko

melaksanakan sebagian tugas dinas lingkup pembukuan, verifikasi, penagihan, perhitungan,

pertimbanngan dan restitusi.

Dalam melaksanakan tugas pokok bidang penagihan menyelengarakan fungsi :

a. Penyusunan rencana, program dan kegiatan bidang penagihan

b. Penyusunan petunjuk teknis lingkup pebukuan, verifikasi, penagihan, perhitungan,

pertimbangan dan restitusi

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan

daerah lainnya

d. Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan

daerah lainnya

e. Pelaksanaan perhitungan restitusi dan atau pemindah bukuan atas pajak daerah, retribusi

daerah dan pendapatan daerah lainnya

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas

permohonan wajib pajak

g. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang penagihan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan

fungsinya

a. Seksi Pembukuan dan Verifikasi, mempunyai tugas pokok melaksanakan sebagian tugas

bidang penagihan lingkup pertimbangan dan restitusi

b. Seksi Penagihan dan Perhitungan, mempunyai tugas pokok melaksanakan tugas bidang

penagihan dan perhitungan

c. Seksi Pertimbangan dan Restitusi, mempunyai tugas pokok melaksanakan tugas bidang

penagihan lingkup pertimbangan dan restitusi

5. Bidang Bagi Hasil Pendapatan

Bidang Hasil Bagi Pendapatan dipimpin oleh Kepala Bidang yang berada di bawah

dan bertanggung jawab kepada Kepala Dinas. Bidang Bagi Hasil Pendapatan mempunyai

tugas pokok melaksanakan sebagian tugas dinas lingkup bagi hasil pajak dan bukan pajak,

penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan, meyenggarakan

fungsi :

a. Penyusunan rencana, program, kegiatan Bidang Bagi Hasil Pendapatan

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak,

penatausahaan bagi hasil perundang-undangan dan pengkajian pendapatan

c. Pelaksanaan koordinasi dengan instansi pemberi dari dana bagi hasil pajak dan bukan

pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain

pendapatan daerah yang sah.

d. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak dan bukan pajak provinsi

dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan

e. Pelaksanaan pengkajian peraturan perundang0undangan dan pengkajian hasil pendapatan

daerah di bidang dana perimbangan dan lain-lain pendapatan yang sah.

f. Penyiapan bahan monitoring, evaluasi dan pelaporan lingkup bidang bagi hasil

pendapatan.

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya

Bidang Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak, mempunyai tugas pokok melaksanakan sebagian tugas bidang

bagi hasil pendapatan lingkup bagi hasil pajak

b. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas pokok melaksanakan sebagian tugas

bidang bagi hasil pendapatan lingkup bukan pajak

c. Seksi Penatausahaan Bagi Hasil, mempunyai tugas pokok melaksanakan sebagian tugas

bidang bagi hasil pendapatan lingkup penatausahaan bagi hasil

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan, mempunyai tugas

pokok melaksanakan sebagian tugas bidang bagi hasil pendapatan lingkup peraturan

perundang-undangan dan kajian pendapatan

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh kepala Bidang, yang berada

di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Pengembangan Pendapatan

Daerah mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup pengembangan

pajak, retribusi dan pendapatan lain-lain.

Dalam melaksanakan tugas pokok Bidang Pengembanga Pendapatan Daerah

a. Penyusunan rencana, program dan kegiatan Bidang Pengembangan Pendapatan Daerah

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan

lain-lain

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi dan pendapatan lainnya

d. Perhitungan potensi pajak dan retribusi daerah

e. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidan pengembangan pendapatan

daerah

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya

Bidang Pengembangan Pendapatan Daerah terdiri dari :

a. Seksi Pengembangan Pajak, mempunyai tugas pokok sebagian tugas bidang

pengembangan pendapatan daerah lingkup pengembangan pajak

b. Seksi Retribusi, mempunyai tugas pokok sebagian tugas bidang pengembangan

pendapatan daerah lingkup pengembangan retribusi

c. Seksi Pengembangan Pendapatan Lain-lain, mempunyai tugas pokok sebagian tugas

bidang pengembangan pendapatan daerah lingkup pengembangan pendapatan lain-lain

7. Unit Pelaksanaan Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan

lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas dinas

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan

ditetapkan berdasarkan peraturan perundang-undangan

b. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsioanl Senior yang

ditunjuk

c. Jumlah Tenaga Kerja Fungsional, ditentukan berdasarkan kebutuhan dan beban kerja

d. Jenis dan Jenjang Jabatan Fungsional diatur berdasarkan peraturan perundang-undangan

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan NO Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

1 Sekretariat 1 Orang

Dinas 1 Orang

Bagian Umum/ Keuangan/ Penyusunan Program

39 Orang

Bendahara Penerimaan/ Pengeluaran 22 Orang

Penyimpanan Barang Berharga, Penyimpan Barang & Pengurus Barang 20 Orang

2 Bidang Pengembangan Pendapatan Daerah 30 Orang

3 Bidang Penagihan 52 Orang

4 Bidang Pendataan Dan Penetapan (DATAP) 88 Orang

5 Bidang Bagi Hasil Pendapatan (BHP) 90 Orang

6 Unit Pelaksana Teknis (UPT) 57 Orang

Jumlah PNS/ Pegawai Honorer 400 Orang

E. Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan Golongan

No Golongan Jumlah

1 IV/b 1 Orang

2 IV/a 7 Orang

3 III/d 38 Orang

5 III/b 102 Orang

6 III/a 97 Orang

7 II/d 9 Orang

8 II/c 12 Orang

9 II/b 34 orang

10 II/a 7 Orang

11 I/c 1 Orang

Jumlah Keseluruhan 353 Orang

Keterangan :

Pegawai Negeri Sipil : 353 Orang

Pegawai Honor : 48 Orang

Pegawai Outsourcing : 31 Orang

BAB III

GAMBARAN UMUM PAJAK BUMI DAN BANGUNAN

A. Objek dan Subjek Pajak Bumi dan Bangunan

Objek Pajak Bumi dan Bangunan adalah Bumi atau Bangunan. Bumi adalah

permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan

perairan pedalaman serta laut wilayah Indonesia. Sedangkan Bangunan adalah konstruksi

teknis yang ditanamkan atau dilekatkan secara tetap pada tanah atau perairan.

Termasuk dalam pengertian bangunan adalah:

1. Tanah dan Pagar Mewah

2. Kolam Renang

3. Tempat Olahraga

4. Jalan Tol

5. Galangan Kapal Dermaga

6. Tanah Mewah

7. Tempat Penampungan/Kilang Minyak, air, gas, dan pipa minyak

8. Fasilitas lain yang memberikan manfaat

9. Jalan lingkungan yang terletak dalam suatu komplek bangunan seperti hotel, pabrik, dan

emplasemennya dan lain-lain yang merupakan satu kesatuan dengan komplek bangunan

tersebut.

Menurut Peraturan Daerah Kota Medan Nomor 3 Tahun 2011 Tentang Pajak Bumi

dan Bangunan Perdesaan dan Perkotaan, Objek Pajak yang tidak dikenakan Pajak Bumi dan

Bangunan adalah:

2. Digunakan semata-mata untuk kepentingan umum dibidang ibadah, social, kesehatan,

pendidikan, dan kebudayaan social yang tidak dimaksudkan untuk memperoleh

keuntungan.

3. Perkuburan, peninggalan purbakala, dan lain-lain yang sejenis.

4. Hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang

dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

5. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik.

6. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh

menteri keuangan.

Yang menjadi Subjek Pajak adalah mereka orang atau badan) yang:

1. Mempunyai hak atas bumi atau tanah.

2. Memperoleh manfaat atas bumi atau tanah.

3. Memiliki, meguasai, atas bangunan.

4. Memperoleh manfaat atas bangunan.

B.Pendataan Objek dan Subjek Pajak Bumi dan Bangunan

Pendataan objek dan subjek pajak bumi dan bangunan dilakukan oleh petugas

mengingat besarnya jumlah objek pajak dan beragamnya tingkat pendidikan dan pengetahuan

wajib pajak, maka belum seluruhnya wajib pajak dapat melaksanakan kewajibannya untuk

mendaftarkan objek pajak yang dikuasai/dimiliki/dimanfaatkannya.

Oleh karena itu untuk memberikan pelayanan yang lebih baik kepada wajib pajak

maka Dinas Pendapatan Daerah mengadakan kegiatan pendataan objek dan subjek pajak atau

bekerja sama dengan pihak lain/pihak ketiga yang telah ditentukan oleh pihak Dinas

Pendapatan Daerah tersebut. Pendataan dilakukan oleh Dinas Pendapatan dengan

menuangkan hasilnya dalam formulir Surat Pemberitahuan Subjek Pajak (SPOP). Pendataan

dapat dilakukan dengtan 4 alternatif sebagai berikut:

1. Pendataan dengan Cara Penyampaian dan Pemantauan Pengembalian SPOP

Pendataan dengan cara penyampaian dan pemantauan pengembalia SPOP pada

umumnya dilakukan untuk daerah-daerah terpencil, belum mempunyai peta, dan potensi

subjek pajak. Perbedaannya terletak pada aktifitas masing-masing pihak. Pada pelaksanaan

pendaftaran objek dan subjek pajak aktifitas dari subjek pajak sangat dominan, sedangkan

pada pendataan penyampaian pengembalian SPOP aktifitas dari petugas pajak yang lebih

dominan.

Para petugas pajak yang ditugaskan untuk melaksanakan pendataan dengan cara ini

mendatangi desa/kelurahan yang akan dilakukan pendataan sambil membawa formulir SPOP.

Kemudian dengan bantuan aparat desa /kelurahan formulir SPOP tersebut disebarkan kepada

subjek pajak yang ada di desa/kelurahan tersebut.

Setelah formulir diisi secara jelas, benar, lengkap dan ditandatangani oleh subjek

pajak atau kuasanya, maka para petugas pajak akan mengambil kembali formulir tersebut dari

para aparat desa/kelurahan untuk dibawa ke Kantor Dinas Pendapatan daerah guna

dilakukannya perekaman data.

2. Identifikasi Objek Pajak

Pendataan dengan alternative ini dapat dilaksanakan pada daerah/wilayah yang sudah

mempunyai peta garis/peta foto yang dapat menentukan posisi relative objek pajak tetapi

tidak mempunyai data administrasi pembukuan Pajak Bumi dan Bangunan. Data tersebut

merupakan hasil pendataan secara lengkap tiga tahun terakhir.

3. Verifikasi Data Objek Pajak

Pendataan dengan alternatif ini dapat dilaksanakan pada daerah/wilayah yang sudah

mempunyai peta garis/peta foto dan sudah mempunyai data adminsitrasi pembukuan PBB

hasil pendataan tiga tahun terakhir secara lengkap.

4. Pengukuran Bidang Objek Pajak

Pendataan dengan alternatif ini dapat dilakukan pada daerah/wilayah yang hanya

mempunyai sket peta desa/kelurahan dan/atau peta garis/peta foto tetapi belum dapat

C.Pendaftaran Objek Pajak dan Subjek Pajak Bumi dan Bangunan

Pendaftaran dilakukan oleh subjek pajak (orang atau badan) dengan cara mengisi

SPOP dengan ketentuan sebagai berikut:

1. Jelas. Maksudnya adalah penulisan data yang diminta dalam SPOP harus dinyatakan

dengan jelas sehingga tidak menimbulkan salah tafsir yang merugikan negara maupun

wajib pajak.

2. Benar. Maksudnya adalah data yang dilaporkan/dituliskan harus sesuai dengan keadaan

yang sebenarnya seperti luas tanah dan/atau bangunan, tahun dan harga perolehan, letak

tanah atau bangunan, serta peruntukkan atau penggunaannya yang dilaporkan atau

dituliskan dalam SPOP harus sesuai dengan keadaan yang sebenarnya.

3. Lengkap. Maksudnya adalah semua kolom dalam SPOP baik yang menyangkut subjek

pajak atau wajib pajak maupun data tanah atau bangunan sudah harus diisi sesuai dengan

keadaan yang sebenarnya. Kemudian SPOP tersebut harus diberi tanggal pengisian surat

dan ditandatangani oleh wajib pajak serta mencantumkan NPWP dalam kolom yang

tersedia dalam SPOP.

4. Tepat Waktu. Maksudnya adalah SPOP yang sudah diisi wajib pajak dengan jelas, benar

dan lengkap serta ditandatangani haruslah dikembalikan ke Kantor Dinas Pendapatan

Daerah tersebut diatas selambat-lambatnya 30 (tiga puluh) hari setelah tanggal

diterimanya SPOP oleh wajib pajak.

5. Pengembalian SPOP oleh wajib pajak dapat dilaksanakan dengan cara menyerahkan

langsung ke Kantor Dinas Pendapatan Daerah atau mengirimkannya melalui kantor pos

tercatat.

Untuk mendaftarkan objek pajaknya, maka subjek pajak/wajib pajak harus memenuhi

syarat-syarat sebagai berikut:

1. Mengisi Surat Permohonan

2. Mengisi blanko SPOP

D.Surat Pemberitahuan Objek Pajak (SPOP)

Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan oleh Wajib

Pajak untuk melaporkan data objek pajak yang akan dipakai sebagai dasar untuk menghitung

PBB terutang menurut ketentuan Undang-Undang.

E. Hak dan Kewajiban Wajib Pajak dalam Mengisi SPOP Hak Wajib Pajak dalam pengisian SPOP adalah:

1. Memperoleh formulir SPOP secara gratis pada Dinas Pendapatan yang ditunjuk.

2. Memperoleh penjelasan, keterangan tentang tata cara pengisian dan pelaporan SPOP.

3. Memperoleh tanda terima pengembalian SPOP.

4. Memperbaiki/mengisi ulang SPOP apabila terjadi kesalahan dalam pengisian dengan

melampirkan fotocopy bukti yang sah.

5. Menunjuk pihak lain dengan surat kuasa khusus bermaterai sebagai kuasa wajib pajak

untuk mengisi dengan menandatangani SPOP.

6. Mengajukan permohonan tertulis mengenai penundaan penyampaian SPOP sebelum batas

waktu dilampaui dengan menyebutkan alasan-alasan yang sah.

Sedangkan kewajiban Wajib Pajak dalam pengisian SPOP adalah:

1. Mendaftarkan objek pajak dengan cara mengisi SPOP.

2. Mengisi SPOP dengan jelas, benar, dan lengkap.

3. Menyampaikan kembali SPOP yang telah diisi wajib pajak kepada Dinas Pendapatan yang

ditunjuk selambat-lambatnya 30 hari setelah pembetulan SPOP diterima.

4. Melaporkan perubahan data objek pajak/wajib pajak kepada kantor Dinas Pendapatan

yang ditunjuk dengan cara mengisi SPOP sebagai perbaikan/pembetulan SPOP

sebelumnya.

F. Sanksi-Sanksi 1. Sanksi Administrasi

Dalam hal Subjek Pajak tidak menyampaikan kembali Surat Pemberitahuan Objek

ditentukan dalam Surat Teguran, maka akan diterbitkan Surat Ketetapan Pajak Daerah

(SKPD) dengan sanksi berupa denda Administrasi sebesar 2% setiap bulannya dikalikan

pajak terutang.

2. Sanksi Pidana

a. Barang siapa karena kealpaannya tidak mengembalikan SPOP atau mengembalikan SPOP

tetapi isinya tidak benar atau tidak lengkap dan/atau melampirkan keterangan yang tidak

benar atau tidak lengkap sehingga menimbulkan kerugian bagi negara, dipidana dengan

kurungan selama-lamanya 6 bulan atau denda paling tinggi dua kali lipat pajak yang

terutang.

b. Barang siapa karena dengan sengaja:

1. Tidak mengembalikan atau menyampaikan SPOP kepada Dinas Pendapatan yang ditunjuk.

2. Menyampaikan SPOP tetapi isinya tidak benar atau tidak lengkap dan/atau melampirkan

keterangan yang tidak benar.

3. Memperlihatkan surat palsu atau dipalsukan atau dokumen yang palsu atau dipalsukan

seolah-olah benar.

4. Tidak memperlihatkan data atau tidak meminjamkan surat atau dokumen lainnya.

5. Tidak menunjukkan data atau tidak menyampaikan keterangan yang diperlukan.

Sehingga menimbulkan kerugian pada negara, dipidana dengan pidana penjara

selama-lamanya 2 tahun atau denda setingi-tingginya sebesar 5 kali pajak yang terutang. Sanksi

pidana tersebut dilipatkan dua apabila seseorang melakukan lagi tindak pidana dibidang

perpajakan sebelum lewat satu tahun, terhitung sejak selesainya menjalani sebagian atau

seluruh pidana penjara yang dijatuhkan atau sejak dibayarnya denda. Terhadap bukan wajib

pajak yang bersangkutan yang melakukan tindakan sebagaimana angka 4 dan angka 5,

dipidana dengan pidana kurungan selama-lamanya 1 tahun atau denda setingi-tinginya Rp.

BAB IV

ANALISA DAN EVALUASI

A. Tata Cara Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

Dalam tata cara pengisian dan pelaporan SPOP, ada hal yang harus dilaksanakan

terlebih dahulu sebelum pengisian SPOP/LSPOP dilakukan. Hal tersebut adalah Pendaftaran

Objek Pajak dan Subjek Pajak Baru.

1. Pengisian dan Pelaporan Surat Pemberitahuan Objek Pajak Adapun tata cara pengisian dan pelaporan SPOP adalah:

a. Formulir SPOP dapat diperoleh ditempat-tempat pengambilan yang telah ditentukan.

Dalam hal ini, Subjek Pajak dapat mengambil formulir SPOP di Kantor Dinas Pendapatan

Kota Medan atau melalui kuasanya untuk mengambil formulir-formulir tersebut.

b. Wajib Pajak mengajukan permohonan pendaftaran objek dan subjek pajak bumi dan

bangunan lengkap dengan bukti-bukti pendukung ke Dinas Pendapatan Kota Medan

melalui petugas.

Bukti-bukti yang yang perlu dilampirkan berupa:

1. Fotocopy salah satu bukti Surat Tanah antara lain seperti Sertifikat, Akte Jual Beli Tanah,

Surat tanah Garapan, Surat Perjanjian Sewa-Menyewa, Surat Keterangan Lurah/Kepala

Desa atau dokumen lainnya.

3. Fotocopy salah satu bukti Surat BAngunan antara lain seperti Surat Izin Mendirikan

Bangunan (SIMB), Surat Keterangan Lurah/Kepala Desa, Fotocopy Nomor Pokok Wajib

Pajak (NPWP) dan dokumen lainnya.

c. Setelah Subjek Pajak menyebarkan permohonan pendaftaran lengkap dengan bukti-bukti

pendukungnya, kemudian Subjek Pajak mengisi formulir SPOP dengan jelas, benar,

lengkap, tepat waktu, dan ditandatangani.

d. Dalam hal Subjek Pajak atau kasanya mengalami kesulitan dalam pengisian formulir

tersebut, mereka dapat meminta petunjuk kepada petugas yang menaungi persoalan ini.

Dalam hal formulir tersebut diisi oleh kuasa dari Subjek Pajak, maka harus dilampiri surat

kuasa yang dibubuhi materai Rp. 6.000.

e. Dalam hal berkas permohonan pendaftaran sudah lengkap, kemudian petugas akan

melakukan penelitian atas pengisian formulir SPOP yang sudah diisi apakah sudah benar,

jelas, dan lengkap. Apabila dari hasil enelitian terdapat item-item yang belum diisi atau

terdapat ketidakjelasan penulisan dan/atau belum ada tanda tangan Subjek Pajak atau

kuasanya, maka petugas dapat melakukan konfirmasi dan mengembalikan formulir SPOP

tersebut kepada Subjek Pajak untuk memenuhi kelengkapan dan kejelasan pengisian

formulir SPOP tersebut.

f. Dalam hal berkas permohonan pendaftaran dan formulir SPOP sudah diisi dengan lengkap,

petugas akan mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus

Dokumen (LPAD). BPS akan diserahkan kepada Subjek Pajak sedangkan LPAD akan

digabungkan dengan berkas permohonan pendaftaran, kemudian seksi Pengolahan Data

dan Informasi melakukan perekaman SPOP, mencetak Daftar Hasil Rekaman, melakukan

pencocokan antara SPOP dan DHR guna pembentukan Basis Data Objek dan Subjek

Pajak dan meneruskan berkas permohonan pendaftaran kepada Seksi Pelayanan untuk

dicetak.

Blanko SPOP terdiri dari Lembar Surat Pemberitahuan Objek pajak (SPOP) dan

Lembar Lampiran Surat Pemberitahuan Objek Pajak (LSPOP).

Lembar SPOP adalah lembar yang digunakan untuk mengisi Identitas, letak Objek

pajak, Data Tanah, Denah/Sket/Lokasi Objek Pajak yang dimiliki Subjek Pajak.

Tabel 1: Lembar SPOP

Data Diisi Wajib Pajak Diisi Petugas Pajak

Jenis Transaksi

•

NOP

•

NOP Bersama

•

Tambahan untuk Data Baru

•

Data Letak Objek Pajak

•

Data Subjek Pajak

•

Data Tanah

•

Zona Nilai Tanah

•

Data Bangunan

•

Pernyataan Subjek Pajak

•

Identitas Pendata

•

Sket/ Denah Lokasi Objek Pajak

•

Keterangan:

a. NOP adalah nilai Identifikasi Objek Pajak yang mempunyai karakteristik Unik, Permanen,

Standar dengan satuan Blok dalam satu wilayah administrasi pemerintah desa/kelurahan

yang berlaku secara Nasional.

b. Zona Nilai Tanah adalah zona geografis yang terdiri dari sekelompok Objek pajak yang

mempunyai Bilai Indikasi Rata-Rata (NIR) sama yang dibatasi oleh batas

penguasaan/pemilikan Subjek Pajak dalam suatu wilayah adminsitasi pemerintahan

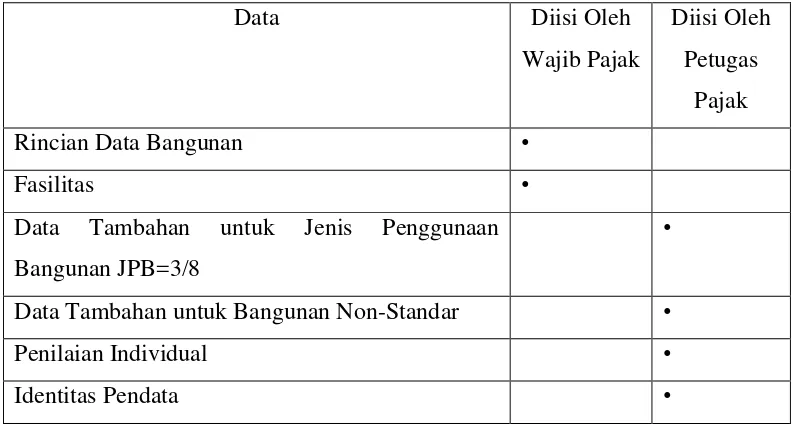

2. Lembar Lampiran Surat Pemberitahuan Objek Pajak (LSPOP)

Lembar LSPOP ini tidak digunakan bila Subjek pajak tidak mempunyai benagunan pada

sebidang tanah dan digunakan apabila dalam suatu tanah tersebut terdapat 1 bangunan.

Jika dalam tanah tersebut terdapat 2 atau lebi bangunan, maka jumlah LSPOP yang

digunakan adalah sebanyak jumlah bangunan yang ada.

Tabel 2 : Lembar LSPOP

Data Tambahan untuk Jenis Penggunaan

Bangunan JPB=3/8

•

Data Tambahan untuk Bangunan Non-Standar •

Penilaian Individual •

Identitas Pendata •

Keterangan:

a. Bangunan Non-Standard adalah Objek Pajak yang tidak memenuhi kriteria Objek Pajak

Standard.

b. Objek Pajak Standard adalah Objek Pajak yang memiliki Luas Bangunan ≤ 1000 m2 dan jumlah lantai 4 (empat) serta luas tanah ≤ 10.000 m2.

c. Penilaian Individual adalah penelitian terhadap Objek Pajak dengan cara memperhatikan

semua karakteristik dari setiap Objek Pajak.

a. Mengingat besarnya jumlah Objek Pajak dan beragamnya tingkat pendidikan dan

pengetahuan Subjek Pajak, maka belum seluruh Subjek Pajak dapat melaksanakan

kewajiban mereka untuk mendaftarkan Objek Pajak yang

dikuasai/dimiliki/dimanfaatkannya.

b. Kesadaran masyarakat untuk memenuhi kewajiban perpajakannya yaitu dengan

melaporkan Objek Pajak Bumi dan Bangunannya yang relative rendah, khususnya pada

masyarakat yang berada didaerah-daerah terpencil atau perdesaan.

c. Kurangnya pemahaman Subjek Pajak dalam menghadapi kerumitan dalam pengisian

SPOP/LSPOP.

d. Keterlambatan pengembalian dan kesalahan pengisian SPOP/LSPOP.

1. Subjek Pajak mengembalikan SPOP/LSPOP tidak tepat waktu sehingga menimbulkan

pada petugas pajak, disamping harus meneliti dan mentatausahakan kembali

SPOP/LSPOP tersebut, petugas juga harus membuat laporan pendaftaran Objek pajak

Baru yang diserahkan pada akhir bulan.

2. Subjek Pajak mengembalikan SPOP/LSPOP tepat waktu, tetapi setelah melakukan

perekaman dan validasi data ternyata terdapat ketidakcocokan data antara formulir

SPOP/LSPOP dengan keadaan sebenarnya dilapangan. Maka hal ini akan menyulitkan

petugas pajak, karena petugas pajak harus melakukan perhitungan ulang kembali besarnya

pajak yang harus dibayar Subjek Pajak.

e. Kurangnya Sumber Daya Manusia dalam menangani jumlah Objek Pajak dan/atau Subjek

Pajak.

C. Upaya-Upaya Penanganan Kendala-Kendala dalam Pengisian Surat Pemberitahuan Objek Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan a. Mengadakan Pendataan Objek Pajak dan Subjek Pajak

Pendataan Objek Pajak dan Subjek Pajak Bumi dan Bangunan dilakukan oleh fiskus

pengetahuan Wajib Pajak, maka belum seluruhnya Wajib Pajak dapat melaksanakan

kewajibannya untuk mendaftarkan Objek Pajak yang dikuasai/dimiliki/dimanfaatkannya.

Oleh karena itu untuk memberikan pelayanan yang lebih baik kepada Wajib Pajak, maka

petugas harus mengadakan kegiatan pendataan Objek Pajak dan Subjek Pajak.

b. Mengadakan Penyuluhan kepada Masyarakat Mengenai Pentingnya Melaporkan Objek

Pajak

Hal ini penting dilakukan agar Subjek Pajak sadar akan kewajibannya untuk melaporkan

Objek Pajak mereka. Bahwasannnya membayar dan melapor sama pentingnya.

c. Menetapkan Surat Ketetapan Pajak Daerah (SKPD) Pajak Bumi dan Bangunan.

1. Apabila setelah 30 (tiga puluh) hari sejak diterimanya formulir SPOP/LSPOP ternyata

belum dikembalikan, maka Subjek Pajak akan menerima Surat Teguran dari Dinas

Pendapatan Kota Medan yang akan dilanjutkan dengan diterbitkannya Surat Ketetapan

Pajak dimana besarnya pajak terhutang dalam SKPD tersebut ditetapkan secara jabatan

(pokok pajak) ditambah denda administrasi sebesar 25% dari pokok pajak.

2. Apabila setelah dilakukan perekaman terdapat ketidakcocokan data dengan keadaan

sebenarnya dilapangan, maka Dinas Pendapatan Kota Medan menerbitkan SKP sebesar

selisih pajak terhutang ditambah denda Administrasi 25% dari selisih pajak terhutang.

Adapun maksud dan tujuan dari penelitian SPOP tersebut yaitu agar diharapkan

kepada Subjek Pajak untuk tidak melakukan keterlambatan dalam melaporkan SPOP dan

tidak melakukan kecurangan dalam pengisian data-data dalam formulir SPOP nantinya dan

mematuhi ketentuan-ketentuan yang telah ditetapkan. Untuk memperjelas formulir

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uaraian yang dikemukakan pada bab-bab sebelumnya, dan data

yang diperoleh dari hasil riset pada Kantor Dinas Pendapatan Kota Medan, terdapat beberapa

kesimpulan yang penulis peroleh dalam melayani Pengisian dan Pelaporan Surat

Pemberitahuan Objek Pajak (SPOP), antara lain sebagai berikut:

1. Dalam pengisian dan pelaporan SPOP, yang harus dilakukan terlebih dahulu adalah

pendaftaran objek pajak dan subjek pajak baru.

2. Mengisi formulir SPOP/LSPOP dengan jelas, benar, lengkap, dan tepat waktu serta

ditandatangani dengan melampirkan bukti-bukti pendukung dan dikembalikan dalam

jangka waktu 30 (tiga puluh) hari setelah tanggal diterimanya formulir SPOP/LSPOP.

Setiap pengembalian formulir SPOP/LSPOP oleh Subjek Pajak akan diberikan tanda

terima penyampaian dan pengembalian SPOP atau Bukti Penerimaan Surat (BPS).

3. Formulir untuk melaporkan Objek Pajak Bumi dan Bangunan terdiri dari 2 lembar yaitu

SPOP dan LSPOP yang diisi oleh Subjek Pajak dan petugas pajak. Subjek Pajak cukup

mengisi data Objek Pajak, Identitas Objek Pajak untuk data tanah sedangkan data

bangunan seperti luas bangunan, tahun bangunan, dan harga jual bangunan. Diluar dari

data diatas diisi oleh petugas pajak.

4. Upaya dan cara mengatasi hambatan dan kendala dilapangan ketika pengisian

SPOP/LSPOP dapat dilakukan dengan sosialisasi kepada Subjek Pajak dan/atau Wajib

Pajak Pajak bumi dan Bangunan (PBB).

B. Saran

Dari Laporan Tugas Akhir ini, penulis memberikan saran yang nantinya dapat

dalam upaya peningkatan pendaftaran Objek Pajak oleh Subjek Pajak serta peningkatan

pemahaman Subjek Pajak dalam pengisian dan pelaporan SPOP/LSPOP.

Adapun saran yang dapat penulis kemukakan adalah sebagai berikut:

1. Pendataan Objek Pajak agar dilakukan dengan perencanaan dan mekanisme yang baik

sehingga SPOP mudah dihitung dan didata. Oleh karena itu perlu diadakannya penyuluhan

yang lebih giat lagi oleh Dinas Pendapatan Kota Medan untuk dapat memudahkan dan

meningkatkan kesadaran Wajib Pajak dalam melaporkan SPOP.

2. Mengingat besarnya jumlah Objek Pajak dan beragamnya tingkat pendidikan dan

pengetahuan Subjek Pajak, maka belum seluruh Subjek Pajak dapat melaksanakan

kewajiban mereka untuk mendaftarkan Objek Pajak yang

dikuasai/dimiliki/dimanfaatkannya dan kesadaran masyarakat untuk memenuhi kewajiban

perpajakannya yaitu dengan melaporkan Objek Pajak Bumi dan Bangunannya masih

relatif rendah. Oleh karena itu perlu diadakannya sosialisasi dan pembinaan yang dapat

DAFTAR PUSTAKA

Waluyo. 2007. Perpajakan Indonesia. Jakarta: Salemba Empat.

Resmi, Siti. 2008. Perpajakan Teori dan Kasus. Jakarta: SalembaEmpat.

Mardiasmo. 2009. Perpajakan.Jakarta: Andi.

Darwin. 2010. Pajak Daerah dan Retribusi Daerah. Jakarta: MitraWacana Media.

Peraturan Perundang-Undangan

Peraturan Daerah No. 12 Tahun 1978 Tentang Struktur Organisasi Dinas Pendapatan.

Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 Tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia.

Instruksi Menteri Dalam Negeri Nomor 10 Tahun 1988 Tentang pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988.

Surat Menteri Dalam Negeri Nomor 23 Tahun 1988 Tentang Pelaksanaan Organisasi dan Tata Kerja Dinas Pendapatan Kota Medan.

Peraturan Pemerintah Nomor 84 Tahun 2000 Tentang Pedoman Organisasi Perangkat Daerah.

Peraturan Daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-Dinas Daerah di Lingkungan Pemerintah Kota Medan.

Peraturan Daerah Nomor 3 Tahun 2009 Khusus untuk Dinas Pendapatan Kota Medan Tentang Penetapan Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan beserta Struktur Organisasi.

Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.