ANALISIS PENGARUH TINGKAT LIKUIDITAS DAN

INTERMEDIASI TERHADAP TINGKAT PROFITABILITAS

PADA PT BRI AGRONIAGA TBK

DEVI ANINDITA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Tingkat Likuiditas dan Intermediasi terhadap Tingkat Profitabilitas pada PT BRI Agroniaga, Tbk adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2014

Devi Anindita

ABSTRAK

DEVI ANINDITA. Analisis Pengaruh Tingkat Likuiditas dan Intermediasi terhadap Tingkat Profitabilitas pada PT BRI Agroniaga, Tbk. Dibimbing oleh BUDI PURWANTO.

Pada sektor perbankan, akan selalu terjadi benturan kepentingan antara keputusan menjaga likuiditas dan meningkatkan penyaluran kredit untuk mencapai profit yang optimal. Tujuan utama penelitian ini adalah untuk melakukan analisis pengaruh tingkat likuiditas dan intermediasi terhadap tingkat profitabilitas pada PT BRI Agroniaga, Tbk.

Indikator yang digunakan adalah rasio LTA dan LAD sebagai ukuran variabel tingkat likuiditas, LDR dan LAR untuk ukuran variabel tingkat intermediasi, serta ROA, ROE, dan NIM sebagai ukuran variabel tingkat profitabilitas. Metode penelitian yang digunakan adalah Structural Equation

Modeling berbasis component – Partial Least Square. Hasil pengujian

menunjukkan bahwa tingkat likuiditas dan intermediasi memiliki pengaruh positif yang signifikan terhadap tingkat profitabilitas pada PT BRI Agroniaga, Tbk.

Kata kunci: intermediasi, likuiditas, profitabilitas

ABSTRACT

DEVI ANINDITA. Analysis The Impact of Liquidity and Intermediary Level on Profitability of PT BRI Agroniaga, Tbk. Supervised by BUDI PURWANTO.

In the banking sector, there will be always interest conflicts between the decision to maintain liquidity and increase distribution credits to achieve the optimal profits target. The purpose of this research mainly is to analyze the impact of liquidity and intermediary level on profitability of PT BRI Agroniaga, Tbk.

The indicators used are LTA and LAD ratio as the measures of liquidity level variable, LDR and LAR as the measures of intermediary level variable, and ROA, ROE, and NIM as the measures of profitability level variable. The research method used is Component based Structural Equation Modeling – Partial Least Square. The results show that both of liquidity and intermediary level have significant positive effect on bank profitability.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS PENGARUH TINGKAT LIKUIDITAS DAN

INTERMEDIASI TERHADAP TINGKAT PROFITABILITAS

PADA PT BRI AGRONIAGA TBK

DEVI ANINDITA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengaruh Tingkat Likuiditas dan Intermediasi terhadap Tingkat Profitabilitas pada PT BRI Agroniaga, Tbk

Nama : Devi Anindita NIM : H24090072

Disetujui oleh

Ir Budi Purwanto, ME Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Mei 2013 ini ialah Likuiditas dan Intermediasi Bank, dengan judul Analisis Pengaruh Tingkat Likuiditas dan Intermediasi terhadap Tingkat Profitabilitas pada PT BRI Agroniaga, Tbk.

Terima kasih penulis ucapkan kepada Bapak Budi Purwanto selaku pembimbing. Ungkapan terima kasih juga disampaikan kepada Bapak, Ibu, serta seluruh keluarga penulis atas segala doa dan kasih sayangnya. Selanjutnya, penghargaan penulis sampaikan kepada Divisi Akuntasi dan karyawan PT BRI Agroniaga, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada teman-teman, dosen, dan staf Departemen Manajemen Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

METODE 7

Kerangka Pemikiran Penelitian 7

Lokasi dan Waktu Penelitian 8

Pengumpulan Data 8

Pengolahan dan Analisis Data 9

Analisis Rasio Likuiditas 9

Analisis Rasio Profitabilitas 10

Analisis Structural Equation Modeling 11

HASIL DAN PEMBAHASAN 12

Gambaran Umum PT BRI Agroniaga,Tbk 12

Analisis Tingkat Likuiditas 13

Analisis Profitabilitas 16

Pengujian Model SEM 17

SIMPULAN DAN SARAN 23

DAFTAR TABEL

1. Visi, misi, dan filosofi PT BRI Agroniaga,Tbk 13

2. Cross loadings 18

3. Average Variance Extracted 18

4. Composite reliability dan cronbachs alpha 18

5. R-Square 18

6. Path Coefficients (Mean, STDEV, T-Values) 19

DAFTAR GAMBAR

1. Pangsa alat likuid dan kepemilikan dana industri perbankan Indonesia

(KSK No. 19 September 2012) 1

2. Kerangka pemikiran penelitian 8

3. Model Structural Equation – PLS 12

4. Pertumbuhan LTA dan LAD periode 2008-2012 14

5. Pertumbuhan liquid assets, total assets, dan deposits 14

6. Pertumbuhan LDR dan LAR periode 2008-2012 15

7. Pertumbuhan loans, total assets, dan deposits 15 8. Pertumbuhan ROA, ROE, dan NIM periode 2008-2012 16

9. Pertumbuhan ROA dan NIM periode 2008-2012 16

10. Algoritma PLS pengaruh tingkat likuiditas dan intermediasi terhadap

profitabilitas 17

11. Proyeksi dan realisasi rasio LTA dan LAD periode 2013 20 12. Proyeksi dan realisasi LDR dan LAR periode 2013 21 13. Proyeksi dan realisasi rasio ROA dan NIM periode 2013 21 14. Proyeksi dan realisasi rasio ROE periode 2013 22

DAFTAR LAMPIRAN

1. Data indikator variabel independent 28

2. Data indikator variabel dependent 30

3. Data aktual dan peramalan indikator variabel periode 2013 32 4. Rataan indikator variabel periode 2008-2012 33

PENDAHULUAN

Latar Belakang

Bank sebagai lembaga intermediasi memiliki peranan penting bagi pertumbuhan ekonomi pada suatu negara. Pada tingkat makro ekonomi, bank merupakan alat bagi Bank Sentral dalam menetapkan kebijakan moneter sedangkan pada tingkat mikro ekonomi, bank adalah sumber pembiayaan bagi masyarakat baik individu, perusahaan, maupun pemerintah. Sebagai lembaga keuangan depositori, bank memiliki izin untuk menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan berupa tabungan, deposito, dan giro. Dalam hal ini, bank dapat mengalokasikan dana pihak ketiga (DPK) menjadi aktiva dalam bentuk pemberian kredit dan investasi. Alokasi dana tersebut bertujuan untuk mencapai tingkat profitabilitas bank yang maksimum dengan mempertahankan kepercayaan masyarakat serta menjaga posisi likuiditas agar tetap aman.

Lloyd-Williams et al. dan Katib dalam Sudana dan Sulistyowati (2010) menyatakan bahwa dalam sektor perbankan pangsa pasar dapat diukur dengan DPK dan aset suatu bank. Pada Kajian Stabilitas Keuangan No. 19 September 2012, total alat likuid perbankan Indonesia mengalami penurunan 7.31% sedangkan DPK meningkat 5.08%. Penurunan alat likuid tersebut terjadi karena perbankan cenderung mengoptimalkan sumber dana yang tersedia untuk mendukung pembiayaan peningkatan kredit. Hal ini berarti DPK merupakan sumber dana terbesar yang diandalkan bank untuk melaksanakan fungsi intermediasinya. Namun, apabila ditinjau dari penyebaran likuiditas dan kepemilikannya, alat likuid dan DPK perbankan Indonesia selama semester I-2012 tersebut masih menunjukkan kondisi yang kurang merata. Mayoritas alat likuid dan DPK dimiliki oleh 14 bank besar dengan pangsa alat likuid sebesar 73% serta pangsa DPK sebesar 70%, sedangkan 116 bank lainnya memiliki pangsa alat likuid dan DPK sebesar 27% dan 30%.

Bank Agroniaga, yang kini dikenal sebagai PT BRI Agroniaga (BRI Agro), merupakan salah satu diantara 116 bank lainnya yang memiliki pangsa alat likuid dan DPK sebesar 27% dan 30%. BRI Agro didirikan dengan maksud untuk lebih mengedepankan pembiayaan dibidang agribisnis guna mengembangkan pertanian Indonesia. Menurut Nababan (2012), sebanyak 60% penyaluran kredit yang dilakukan oleh BRI Agro mengalir ke sektor agribisnis pada September 2012, dan

sisanya mengalir ke sektor non-agribisnis. Selain itu, jika dilihat dari sisi aset, BRI Agro membukukan penurunan 7% yang merupakan salah satu dampak dari strategi baru bank untuk melepas dana mahal dengan cara menurunkan suku bunga deposito guna meningkatkan pendapatan bunga bersih bank.

Bank sebagai lembaga yang paling rentan atau berdekatan terhadap risiko harus selalu bersifat moderat dalam mempertimbangkan keinginan pihak surplus dan defisit. Pengalokasian dana yang cukup besar untuk penyaluran kredit bank membutuhkan pembiayaan yang cukup besar, karena jika tidak, akan menganggu likuiditas karena bank harus menjaga kecukupan likuiditasnya untuk mendanai pertumbuhan aktiva, melaksanakan kewajiban kepada kreditor, serta memenuhi penarikan deposito oleh deposan dalam jumlah besar yang dicairkan sebelum jatuh tempo. Selain itu, bank yang tidak berhati-hati dalam menyalurkan pinjaman juga dapat menimbulkan terjadinya kredit macet. Disisi lain, bank yang memiliki finansial yang begitu surplus dianggap tidak baik karena ini menunjukkan bahwa bank tidak menjalankan fungsinya dengan optimal sebagai agent of development. Bank yang selalu berhati-hati dalam menjaga likuiditas juga akan cenderung memelihara alat likuid yang relatif lebih besar dari yang diperlukan dengan maksud untuk menghindari kesulitan likuiditas. Namun, bank akan dihadapkan pada biaya yang besar berkaitan dengan pemeliharaan alat likuid yang berlebihan sehingga akan berdampak pada tingkat profitabilitas bank tersebut.

Pada sektor perbankan, akan selalu terjadi benturan kepentingan antara keputusan menjaga likuiditas dan meningkatkan penyaluran kredit untuk mencapai profit yang optimal. Menurut Hasibuan (2008), semakin besar alokasi dana dalam aktiva produktif atau semakin kecil alat likuid yang dipelihara bank, semakin besar pula tingkat risiko yang dihadapi bank yang bersangkutan. Demikian pula sebaliknya, semakin besar alat likuid yang dipelihara bank atau semakin kecil alokasi dana dalam aktiva produktif maka tingkat risiko bank semakin kecil. Selanjutnya, semakin besar alokasi dana dalam aktiva produktif atau semakin kecil pemeliharaan alat likuid, menyebabkan tingkat pendapatan semakin besar. Demikian pula sebaliknya. Oleh karena itu, diperlukan adanya keseimbangan antara dua kepentingan tersebut.

Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah pada penelitian ini adalah : 1) Bagaimanakah kondisi keuangan PT BRI Agroniaga, Tbk selama periode 2008-2012 berdasarkan a) rasio likuiditas, b) rasio intermediasi, dan c) rasio profitabilitas? 2) Bagaimanakah pengaruh tingkat likuiditas dan intermediasi terhadap tingkat profitabilitas pada PT BRI Agroniaga, Tbk selama periode 2008-2012?

Tujuan Penelitian

likuiditas dan intermediasi terhadap tingkat profitabilitas pada PT BRI Agroniaga, Tbk selama periode 2008-2012.

Manfaat Penelitian

Manfaat penelitian ini adalah : 1) Dapat memberikan pengetahuan mengenai analisis tingkat likuiditas, intermediasi, dan profitabilitas berdasarkan rasio keuangan perbankan. 2) Dapat memberikan gambaran mengenai bagaimana pengaruh tingkat likuiditas dan intermediasi terhadap tingkat profitabilitas perbankan. 3) Dapat memberikan pengetahuan mengenai bagaimana mengelola likuiditas dan fungsi intermediasi agar dapat mengoptimalkan profitabilitas perbankan. 4) Dapat menjadi landasan dan kerangka perumusan masalah untuk penelitian selanjutnya.

Ruang Lingkup Penelitian

Penelitian ini membahas tentang bagaimana pengaruh tingkat likuiditas dan intermediasi terhadap tingkat profitabilitas pada bank umum konvensional, yaitu PT BRI Agroniaga, Tbk. Data yang digunakan adalah data laporan keuangan bulanan selama periode Januari 2008 – Desember 2012 (60 bulan). Tingkat likuiditas, intermediasi, dan profitabilitas dianalisis berdasarkan pada rasio keuangan perbankan. Tingkat keyakinan yang digunakan dalam penelitian ini adalah 95%.

TINJAUAN PUSTAKA

Likuiditas Perbankan

Likuiditas adalah suatu istilah yang dipakai untuk menunjukkan persediaan uang tunai dan aset lain yang dengan mudah dijadikan uang tunai. Bank dianggap likuid kalau bank tersebut mempunyai cukup uang tunai atau aset likuid lainnya, disertai kemampuan untuk meningkatkan jumlah dana dengan cepat dari sumber lainnya, untuk memungkinkannya memenuhi kewajiban pembayaran dan komitmen keuangan lain pada saat yang tepat. Selain itu, harus pula ada likuiditas penyangga yang memadai untuk memenuhi hampir setiap kebutuhan uang tunai yang mendadak. Jadi yang dimaksud likuiditas adalah suatu keadaan yang berhubungan dengan persediaan uang tunai dan alat-alat likuid lainnya yang dikuasai bank yang bersangkutan (Darmawi 2011).

Huff et al. dalam Lamberg dan Valming (2009) mengidentifikasi tiga peranan penting dalam analisis rasio likuiditas, yaitu:

• Dapat mengevaluasi perusahaan sebelum melakukan pemberian kredit.

• Dapat mengevaluasi apakah terdapat pelanggaran dalam ketentuan pengembalian kredit.

Demirguc-Kunt et al. dalam International Monetary Fund Working Paper

(2010) menyatakan bahwa likuiditas bank dapat diukur dengan Liquid Assets to

Total Assets ratio (LTA). European Central Bank dalam Antariksa (2009) juga

mengemukakan salah satu indikator risiko likuiditas adalah LTA, yang digunakan untuk mengukur seberapa besar aset likuid yang ada dari total aset yang dimiliki. Jika rasio LTA mendekati 100%, ini berarti hampir seluruh aset bank merupakan aset likuid dan ini harus dicermati dengan hati-hati, apalagi jika sebagian besar aset likuid yang ada adalah berupa pembiayaan.

Shen et al. (2009), Faizulayev (2011), dan Rahman (2012), mengunakan

Liquid Asset to Deposits ratio (LAD) untuk merepresentasikan tingkat likuiditas

yang berdasarkan data akuntansi pada perbankan. LAD digunakan untuk mengukur seberapa besar dana dari masyarakat dimanfaatkan dengan baik untuk pembiayaan maupun aset likuid non produktif.

Teori Manajemen Likuiditas

Menurut Rivai et al. (2007) dan KDT Studi Keuangan Bantuan Likuiditas Bank Indonesia, terdapat teori-teori pengelolaan likuiditas yang dikembangkan oleh praktisi perbankan, antara lain :

• The Commercial Loan Theory

Teori ini mengemukakan bahwa suatu bank akan tetap likuid, jika sebagian besar kredit yang disalurkan merupakan kredit perdagangan jangka pendek dan dapat dicairkan dalam keadaan bisnis yang normal.

• The Shiftability Theory

Teori ini beranggapan bahwa likuiditas suatu bank akan terjamin jika bank bersangkutan memiliki aset yang dapat dipindahkan atau dijual secara cepat seperti Surat Berhaga Bank Indonesia.

• The Anticipated Income Theory

Menurut teori ini, likuiditas suatu bank akan dapat dipertahankan jika bank itu dapat merencanakan pembayaran kembali utangnya dengan pendapatan di masa yang akan datang.

• The Gentlemen Agreement Theory

Menurut teori ini suatu bank dalam menjaga likuiditas minimumnya dilakukan dengan membina kerjasama dan tolong-menolong yang saling menguntungkan diantara sesama bank anggota kliring, yaitu dengan cara

interbank call money market, dari lending bank kepada borrowing bank.

• Doctrine of Asset Shiftability

Bertitik tolak dari asumsi bahwa bank akan dapat segera memenuhi kebutuhan likuiditasnya apabila bank memberikan kredit dalam bentuk

shiftable loan, yaitu pinjaman yang harus dibayar dengan pemberitahuan

Intermediasi Perbankan

Fungsi utama dari perbankan adalah intermediasi keuangan, yakni proses pembelian surplus dana dari sektor usaha, pemerintah, maupun rumah tangga, untuk disalurkan kepada unit ekonomi yang defisit. Fungsi bank sebagai lembaga intermediasi khususnya dalam penyaluran kredit mempunyai peranan penting bagi pergerakan roda perekonomian secara keseluruhan dan memfasilitasi pertumbuhan ekonomi. Fungsi intermediasi keuangan muncul sebagai akibat dari mahalnya biaya monitoring, biaya likuiditas, dan risiko harga karena adanya informasi asymetric antara pemilik dana (household/netsavers) dengan perusahaan pengguna dana (corporations/netborrowers) sehingga dibutuhkan pihak perantara yang mampu mengakomodir kebutuhan kedua belah pihak (Siringoringo 2012).

Intermediasi bank dapat diukur dengan Loan to Deposits Ratio (LDR). Pada awalnya LDR digunakan untuk mengukur tingkat likuiditas bank. Dalam arti apabila LDR diatas 110% berarti likuiditas bank kurang baik karena jumlah DPK tidak mampu menutup kredit yang disalurkan sehingga bank harus menggunakan dana call money. Dana call money bersifat darurat sehingga bank tidak menggunakan dana tersebut untuk pembiayaan kredit karena dana call money

adalah untuk membiayai mismatch likuiditas jangka sangat pendek. Namun, sejak terjadi krisis perbankan dan dilanjutkan proses rekapitalisasi perbankan tahun 1999 dimana kredit perbankan sekitar Rp 300 triliun dialihkan ke BPPN, menyebabkan LDR perbankan merosot drastis karena jumlah penyaluran kredit berkurang sedangkan jumlah DPK tidak berubah. Pasca rekapitalisasi 1999-2000, LDR berubah fungsi dan lebih sering digunakan sebagai indikator utama untuk mengukur kemampuan bank dalam menyalurkan kredit (fungsi intermediasi) (Irwan 2010).

Selain itu, tingkat intermediasi bank juga dapat diukur dengan Loan to Total

Asset Ratio (LAR), yang mengukur kemampuan bank dalam memenuhi

permintaan kredit melalui jaminan sejumlah aset yang dimilikinya. Federal

Deposit Insurance Corporation (1997) menyatakan bahwa LAR merupakan salah

satu rasio yang paling signifikan terkait dengan kegagalan bank di Amerika Serikat selama periode 1980-1988. Oleh karena itu, FDIC menggunakan Loan to

Total Asset Ratio sebagai salah satu indikator risiko kredit.

Profitabilitas Perbankan

Profitabilitas merupakan kemampuan bank dalam menghasilkan laba (Hasibuan 2008). Menurut Weshton dan Brigham (1998) yang dikutip oleh Akbar (2008) berpendapat bahwa profitabilitas adalah sekelompok rasio yang menunjukkan pengaruh gabungan dari likuiditas, pengelolaan aktiva, dan pengelolaan hutang terhadap hasil-hasil operasi.

Menurut Balanchandher dalam Onto dan Wibowo (2012), profitabilitas bank ditentukan oleh faktor-faktor yang dapat dikendalikan oleh manajemen dan faktor-faktor diluar kendali manajemen. Faktor-faktor yang dapat dikendalikan manajemen merupakan faktor-faktor yang menggambarkan kebijakan dan keputusan manajemen bank itu sendiri, seperti penghimpunan dana, manajemen modal, manajemen likuiditas, dan manajemen biaya. Sedangkan faktor-faktor diluar kendali manajemen mencakup faktor lingkungan dan karakteristik bank, faktor lingkungan meliputi struktur pasar, regulasi, inflasi, tingkat suku bunga, dan pertumbuhan pasar. Faktor karakteristik bank meliputi ukuran perusahaan dan kepemilikan.

Likuiditas, Intermediasi, dan Profitabilitas

Dalam manajemen likuiditas, bank menghadapi persoalan yang saling bertentangan, yaitu menjaga persediaan uang yang cukup untuk selalu sanggup memenuhi setiap penarikan uang oleh deposan, sedangkan uang tunai tersebut tidak memberi penghasilan, sementara biaya bunga tetap harus dibayar, serta persoalan bahwa bank harus mampu menyediakan dana yang cukup untuk dapat memenuhi permintaan kredit. Penyediaan kredit tersebut merupakan kegiatan utama sebuah bank untuk mendapatkan penghasilan. Kegagalan untuk memenuhi permintaan kredit yang pantas, akan mengakibatkan kehilangan bisnis (Darmawan 2011).

Untuk mempertahankan tingkat likuiditas yang seimbang, diperlukan perhatian terutama pada waktu tingkat bunga rendah dan permintaan nasabah akan kredit menurun. Pada waktu tingkat bunga cenderung naik dan permintaan kredit bertambah, posisi likuiditas yang seimbang akan membuat bank mendapatkan keuntungan maksimal. Apabila bank siap menghadapi pertambahan permintaan kredit, berarti bank akan mempunyai kemampuan untuk menghasilkan profit yang tinggi. Bank mempunyai beberapa alternatif untuk mencapai likuiditas, yaitu menyediakan uang kas yang cukup, mengonventir aset kedalam uang kas, dan meminjam dari bank lain. Alternatif tersebut menyangkut pertentangan antara likuiditas dan profitabilitas. Apabila semua aset bank merupakan uang kas, tentulah bank tersebut sangat likuid tetapi tidak profitable. Sebaliknya, apabila semua aset bank berupa kredit kepada nasabah, dapat dipastikan keuntungan yang diharapkan akan besar, tetapi bank tersebut tidak likuid. Dalam hal ini bank tidak mempunyai uang kas dan hanya mempunyai kemungkinan yang sangat terbatas untuk menjual sejumlah kredit jangka pendek untuk memenuhi kebutuhan nasabah yang ingin menarik dananya dari bank (Rivai et al. 2007).

Penelitian Terdahulu

model musiman (bulanan). Sedangkan uji kausalitas Granger menunjukkan bahwa hanya LTA yang secara signifikan menyebabkan profitabilitas dengan jumlah lag

berbeda.

Penelitian yang dilakukan oleh Guspiati (2008) mengenai pengaruh rasio likuiditas terhadap profitabilitas (studi kasus pada Bank Syari’ah Mandiri tahun 2004-2007) menunjukkan bahwa variabel LAD berpengaruh negatif terhadap ROA, sedangkan variabel LTA berpengaruh positif. Hasil Pengujian keterkaitan LAD terhadap ROA tidak sesuai dengan theory between liquidity and profitability

yang menyatakan semakin besar posisi likuiditas, akan mengakibatkan tingkat profitabilitas menurun. Sedangkan hasil pengujian variabel FDR terhadap ROA, tidak berpengaruh secara signifikan.

Naryoto dan Novianty (2012) menguji Pengaruh Loan to Deposit Ratio

(LDR) dan Loan to Aset Ratio (LAR) terhadap Tingkat Return on Equity pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010. Dari hasil penelitian tersebut menunjukkan terdapat pengaruh positif baik secara simultan maupun parsial pada LDR dan LAR terhadap ROE dengan taraf nyata sebesar 0.05.

METODE

Kerangka Pemikiran Penelitian

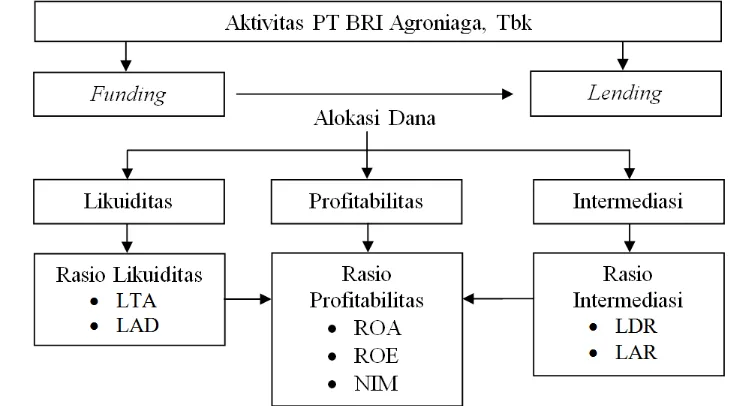

Penelitian ini membahas tentang pengaruh tingkat likuiditas dan intermediasi terhadap tingkat profitabilitas pada PT BRI Agroniaga, Tbk. Aktivitas BRI Agro yang utama adalah menghimpun dana dari masyarakat dalam bentuk simpanan atau dikenal dengan kegiatan funding. Sedangkan aktivitas yang kedua adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk pinjaman atau dikenal dengan kegiatan lending. Tujuan bank memberikan kredit yaitu karena sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit surplus (kelebihan dana) dengan unit

defisit (kekurangan dana), serta bank merupakan sektor usaha yang kegiatannya

paling diatur dan dibatasi oleh bank sentral. Untuk mengoptimalkan kegiatan operasionalnya, bank harus mengetahui tingkat kecukupan likuiditas yang harus dipertahankan dalam melaksanakan kewajibannya, serta mengetahui seberapa besar volume pembiayaan kredit yang harus disalurkan dalam upaya meningkatkan profitya. Apabila bank terlalu berhati-hati dalam menjaga likuiditas sehingga mengakibatkan adanya idle fund, hal ini akan berpengaruh tidak baik terhadap kemampuan bank dalam menghasilkan profit.

Pada umumnya bank menggunakan rasio keuangan berdasarkan data akuntansi sebagai indikator awal dalam interpretasi analisis dana dari laporan keuangan sebagai bahan untuk mengevaluasi kegiatan operasional hingga pengambilan keputusan dan penentuan kebijakan manajemen bank. Selain itu, analisis dengan rasio keuangan juga dilakukan untuk membandingkan present

ratio dengan histories ratio atau dengan rasio-rasio yang diperkirakan untuk

Pada penelitian ini menggunakan rasio keuangan yang berasal dari data laporan keuangan bulanan, baik necara maupun laporan laba rugi, sebagai dasar dari analisis tingkat likuiditas, intermediasi, dan profitabilitas selama periode 2008 hingga 2012. Pada variabel bebas, indikator tingkat likuiditas yang digunakan, yaitu Liquid Asset to Total Asset Ratio (LTA) dan Liquid Asset to

Deposits Ratio (LAD), serta Loan to Deposit Ratio (LDR) dan Loan to Total Asset

Ratio (LAR) sebagai indikator variabel tingkat intermediasi. Pada variabel terikat,

indikator tingkat profitabilitas yang diteliti berdasarkan rasio profitabilitas/rentabilitas yang digunakan oleh BRI Agro yaitu rasio Return on

Asset (ROA), rasio Return on Equity (ROE), dan rasio Net Interest Margin (NIM).

Lokasi dan Waktu Penelitian

Pengambilan data dilakukan selama satu bulan yang dimulai dari bulan Mei hingga Juni 2013 di kantor pusat PT BRI Agroniaga, Tbk yang beralamat di Plaza GRI Jl. HR. Rasuna Said Blok X2 No.1, Jakarta. Waktu penelitian selama delapan bulan yang dimulai pada bulan Juni 2013 hingga Januari 2014.

Pengumpulan Data

Jenis data pada penelitian ini adalah data sekunder, yaitu berupa laporan keuangan bulanan baik laporan laba rugi maupun laporan neraca yang diperoleh langsung dari PT BRI Agroniaga, Tbk serta pencarian teori maupun fakta yang mendukung penelitian. Studi literatur diperoleh dari berbagai sumber seperti skripsi dan tesis terdahulu, buku, jurnal nasional maupun internasional, dan artikel.

Pengolahan dan Analisis Data

Data kuantitatif yang diperoleh, diolah untuk mendapatkan rasio likuiditas, rasio intermediasi, dan rasio profitabilitas. Software yang digunakan untuk mengolah dan menganalisis data penelitian adalah Microsoft Excel 2007. Selanjutnya, data diuji dengan metode Structural Equation Modeling (SEM) berbasis component/variance - Partial least Square (PLS) dengan software

SmartPLS. Hasil analisis data disajikan dalam bentuk gambar, tabel dan grafik, serta diuraikan secara kualitatif dalam bentuk uraian deskriptif.

Analisis Rasio Likuiditas

Analisis rasio likuiditas pada penelitian ini mengenai bagaimana kemampuan bank dalam melakukan pembayaran kembali atas kewajibannya terhadap nasabah dan kreditur, baik pada kewajiban jangka pendek maupun pencairan dana sebelum jatuh tempo yang dilakukan oleh deposan.

Liquid Asset to Total Asset Ratio

LTA merupakan alat rasio likuiditas yang menunjukkan porsi aktiva lancar

(liquid assets) atas total aktiva (total assets). Semakin besar rasio ini maka

kemampuan bank untuk memenuhi kewajibannya akan semakin baik. Namun, rasio LTA yang terlalu tinggi akan berdampak pada rendahnya tingkat profitabilitas karena aset likuid yang tersedia pada bank tersebut besar, sehingga mengindikasikan bank tidak efisien.

Liquid Asset to Deposits Ratio

LAD merupakan rasio yang dapat dijadikan ukuran untuk menilai kemampuan bank dalam memenuhi likuiditas akibat adanya penarikan dana oleh pihak ketiga, dengan menggunakan aset likuid yang tersedia. Semakin besar rasio ini, semakin baik posisi likuiditasnya pada suatu bank. Namun jika aset likuid yang tersedia terlalu banyak, hal ini menunjukkan kondisi bank tidak efisien dan terjadi idle fund. Sehingga tingkat keuntungan yang diharapkan akan terganggu. Rasio LAD juga memiliki pengaruh negatif terhadap tingkat profitabilitas.

LAD = ������ ������

�������� x 100% ...2 LTA = ������ ������

Analisis Rasio Intermediasi

Analisis rasio intermediasi pada penelitian ini mengenai bagaimana kemampuan bank sebagai lembaga intermediasi dapat menyalurkan kredit kepada pihak defisit. Penyediaan kredit tersebut merupakan kegiatan utama bank dalam upaya meningkatkan profit.

Loan to Deposit Ratio

LDR menyatakan seberapa besar kemampuan bank dalam menyalurkan kredit atas DPK yang tersedia. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Semakin tinggi LDR maka laba perusahaan semakin meningkat. Kriteria LDR yan diatur oleh Bank Indonesia, berkisar antara 78% hingga 100% dengan CAR 14%. Bank memiliki LDR di bawah 78% dikenakan penalti/disintensif berupa tambahan GWM sebesar 0.1% dari DPK rupiah, untuk setiap 1% kekurangan LDR. Sedangkan bank yang memiliki LDR di atas 100% dan memiliki CAR bawah 14% akan dikenakan disinsentif berupa tambahan GWM sebesar 0.2% dari DPK rupiah untuk setiap 1% kelebihan LDR (Suprapto dan Ahniar 2010).

Loan to Total Asset Ratio

LAR menyatakan seberapa besar kemampuan bank dalam menyalurkan kredit dengan menggunakan total aset yang dimiliki bank. LAR juga dapat menunjukkan porsi kredit atas total aktiva. Semakin besar jumlah kredit yang disalurkan akan meningkatkan profitabilitas bank.

Analisis Rasio Profitabilitas

Analisis rasio profitabilitas/rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat profitabilitas yang dicapai oleh bank. Rasio rentabilitas yang digunakan dalam penelitian ini adalah rasio ROA, ROE, dan NIM.

Return on Assets

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank dan semakin baik pula posisi bank tersebut dari segi pengunaan aset.

LAR = Jumlah Kredit yang Diberikan

Total Aset x 100% ...4

LDR = Jumlah Kredit yang Diberikan

Return on Equity

Rasio ini merupakan indikator bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang berkaitan dengan pembayaran dividen. Kenaikan ROE berarti terjadi kenaikan laba bersih dan menyebabkan kenaikan harga saham bank dan semakin besar pula dividen yang diterima investor.

Net Interest Margin

NIM adalah rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini, maka dapat meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank. Rasio ini dapat dirumuskan sebagai berikut:

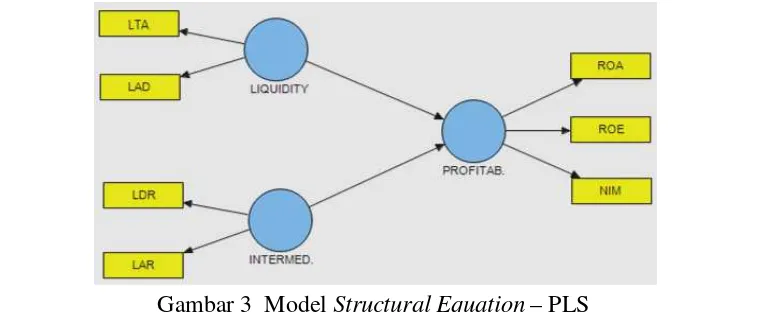

Analisis Structural Equation Modeling

World dalam Ghozali (2008) menyatakan bahwa Partial Least Model (PLS) merupakan metode analisis yang powerfull karena tidak didasarkan banyak asumsi.

Component based SEM bersifat soft modeling yang bertujuan mencari hubungan

linear prediktif antar variabel. Model evaluasi PLS berdasarkan pada pengukuran prediksi yang mempunyai sifat non-parametrik. Pada penelitian ini, menggunakan model indikator refleksif yang mengasumsikan bahwa konstruk mempengaruhi indikator atau mencerminkan variasi dari konstruk. Kriteria pengujian pada model indikator refleksif adalah sebagai berikut:

• Inner model, yang menspesifikasi hubungan antar variabel laten (structural

model). Pengujian model struktural dilakukan dengan melihat nilai R-square

untuk variabel laten endogen sebagai penilaian pengaruh variabel laten indepanden terhadap variabel laten dependen apakah memiliki pengaruh yang substantive. Selain itu, terdapat uji signifikansi koefisien parameter jalur struktural dengan melihat nilai signifikansi t-statistik (a = 5%) dari hasil Bootstrapping pada model atau output path coefficients.

• Outer model, yang menspesifikasi hubungan variabel laten dengan

indikator/variabel manifesnya. Untuk mengevaluasi outer model dapat dilakukan dengan convergent validity dan discriminant validity. Convergent

validity indikator refleksif dapat dilihat dari korelasi antara score indikator

dengan score konstruknya. Menurut Chin dalam Ghozali (2008), indikator dianggap reliable jika ukuran refleksif component terhadap construct

memiliki nilai korelasi diatas 0.7. Namun demikian untuk penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0.5 sampai 0.6 dianggap cukup. Discriminant validity indikator refleksif dapat dilihat pada

cross loading antara indikator dengan konstruknya. Selain itu, dapat juga

dengan melihat score AVE pada konstruk. Model dianggap valid jika masing-masing konstruk memiliki nilai AVE diatas 0,5. Selain itu, untuk menguji reabilitas konstruk dapat diukur dengan dua kriteria, yaitu

composite reability dan cronbach alpha dengan baseline 0.7.

Berdasarkan uraian metode penelitian diatas, rumusan hipotesis pada penelitian ini adalah sebagai berikut:

1. Variabel Tingkat Likuiditas

H0 = Tingkat likuiditas tidak berpengaruh terhadap tingkat profitabilitas

H1 = Tingkat likuiditas berpengaruh terhadap tingkat profitabilitas

2. Variabel Tingkat Intermediasi

H0 = Tingkat intermediasi tidak berpengaruh terhadap tingkat profitabilitas

H1 = Tingkat intermediasi berpengaruh terhadap tingkat profitabilitas

HASIL DAN PEMBAHASAN

Gambaran Umum PT BRI Agroniaga,Tbk

Bank Agroniaga didirikan oleh Dana Pensiun Perkebunan (DAPENBUN) yang merupakan pengelola dana pensiun karyawan seluruh PT Perkebunan Nusantara, pada 27 September 1989 dan mulai beroperasi pada 8 Februari 1990. Selain untuk membantu pembiayaan di bidang agribisnis, pendirian Bank Agroniaga juga dimaksud untuk menunjang terwujudnya industri agrobisnis yang semakin tumbuh dan berkembang dalam sistem perekonomian nasional untuk menghadapi era globalisasi di masa mendatang.

Terjadinya krisis keuangan Asia pada tahun 1997, menyeret Indonesia memasuki krisis multi-dimensional yang terburuk sepanjang sejarah. Namun Bank Agroniaga berhasil mempertahankan eksistensinya tanpa dukungan rekapitalisasi dari pemerintah. Keberhasilan ini disebabkan adanya penerapan

pengelolaan perbankan yang senantiasa memegang teguh prinsip kehati-hatian, patuh dan taat pada landasan operasional, yang bersandar pada prinsip tata kelola perusahaan yang baik, termasuk nilai-nilai utama yang dianut, serta memberdayakan sumber dana dan sumber daya guna pengembangan secara dinamis bagi keberhasilan usaha Bank Agroniaga.

Keberhasilan Bank Agroniaga juga tidak terlepas dari komitmen yang telah benar-benar ditunjukkan oleh DAPENBUN dengan terus ditingkatkannya permodalan Bank Agroniaga serta penyaluran dana yang terfokus dan selektif pada sektor agrobisnis, seperti penyaluran kredit kepada PT Perkebunan Nusantara.

Pada 3 Maret 2011, Bank Agroniaga resmi menjadi anak perusahaan PT Bank Rakyat Indonesia dengan kepemilikan saham sebesar 76% oleh PT BRI, DAPENBUN 14%, dan publik 10%. Menurut Direktur Utama PT BRI, Sofyan Basir, pengambilalihan Bank Agroniaga dapat menciptakan sinergi dan meningkatkan shareholders value.

Analisis Tingkat Likuiditas

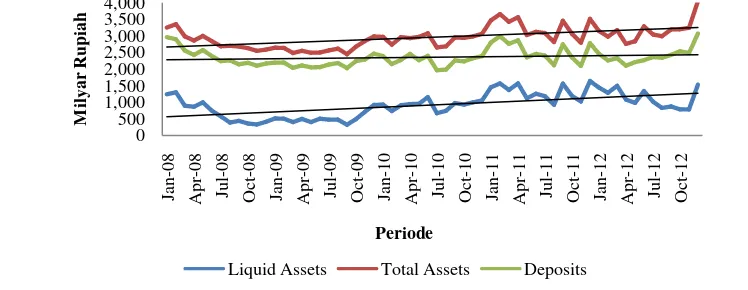

Berdasarkan Gambar 4, pertumbuhan rasio LTA dan LAD selama periode 2008 hingga 2012 mengalami fluktuasi dengan trend yang meningkat. Pada Januari hingga Agustus 2008, pertumbuhan rasio LTA dan LAD cenderung mengalami penurunan. Hal ini disebabkan oleh tingginya penarikan dana yang dilakukan oleh nasabah sehingga mengakibatkan penurunan pada komponen

deposits. Volume penarikan dana yang besar tersebut diindikasikan karena

dampak dari krisis keuangan global yang terjadi di Amerika Serikat dan Eropa. Walaupun pada saat itu Indonesia justru mengalami pertumbuhan ekonomi yang

Tabel 1 Visi, misi, dan filosofi PT BRI Agroniaga,Tbk PT BRI Agroniaga, Tbk

Visi Mewujudkan bank komersial terkemuka yang fokus pada sektor pertanian dalam mendukung pengembangan agrobisnis di Indonesia.

Misi 1. Melakukan kegiatan perbankan yang terbaik pada segmen Usaha kecil dan Menengah (UKM) terutama sektor agrobisnis untuk menunjang peningkatan ekonomi masyarakat dengan tetap memperhatikan kelestarian lingkungan.

2. Memenuhi kebutuhan pokok, jasa dan layanan perbankan yang berkualitas, didukung oleh Sumber Daya Manusia yang profesional dan berintegritas tinggi dalam melaksanakan Tata Kelola Perusahaan yang baik (Good

Corporate Government).

3. Memberikan manfaat yang optimal bagi para stakeholder. Filosofi Memegang teguh prinsip kehati-hatian, patuh dan taat pada

cukup meningkat, namun tidak untuk seluruh sektor mengalami peningkatan. Pada sektor perkebunan mengalami koreksi drastis untuk komoditas kelapa sawit (26.3%), karet (32.4%), dan kopi (13.4%) (Maulendra 2011). Gejolak ini berpengaruh pada BRI Agro sebagai perbankan yang berfokus di sektor agribisnis. Pada periode September 2008 hingga September 2009, pertumbuhan volume LTA dan LAD cenderung mengalami stagnasi yang menunjukkan adanya pengendalian pada likuiditas bank atas penurunan yang signifikan pada periode sebelumnya. Selanjutnya, pada Oktober 2009 hingga Desember 2012, rasio LTA dan LAD mengalami pertumbuhan yang fluktuatif dengan spread yang semakin lebar dibandingkan periode sebelumnya, kemudian mengecil kembali pada akhir periode 2012. Lebarnya spread rasio LTA dan LAD tersebut terjadinya karena adanya peningkatan diluar komponen liquid assets pada aktiva bank sehingga mengakibatkan penurunan pada rasio LTA.

Pertumbuhan LTA dan LAD selama periode 2008 hingga 2012 memiliki

trend yang meningkat karena adanya peningkatan pada komponen liquid assets,

seperti kas, penempatan pada BI, penempatan pada bank lain, giro pada bank lain, atau surat berharga. Hal ini menunjukkan bank memiliki posisi likuiditas yang baik karena dengan mudah mampu mencairkan asetnya untuk memenuhi penarikan kembali yang dilakukan oleh deposan serta kewajiban dalam pembayaran hutang jangka pendek dengan menggunakan aset likuid yang tersedia.

Gambar 5 Pertumbuhan liquid assets, total assets, dan deposits 0

Liquid Assets Total Assets Deposits

Gambar 4 Pertumbuhan LTA dan LAD periode 2008-2012

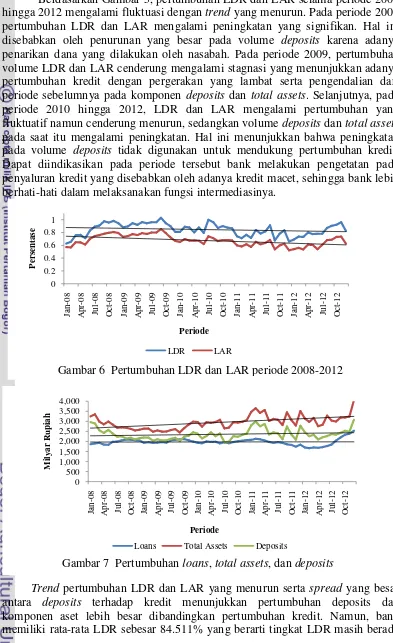

Analisis Tingkat Intermediasi

Berdasarkan Gambar 5, pertumbuhan LDR dan LAR selama periode 2008 hingga 2012 mengalami fluktuasi dengan trend yang menurun. Pada periode 2008, pertumbuhan LDR dan LAR mengalami peningkatan yang signifikan. Hal ini disebabkan oleh penurunan yang besar pada volume deposits karena adanya penarikan dana yang dilakukan oleh nasabah. Pada periode 2009, pertumbuhan volume LDR dan LAR cenderung mengalami stagnasi yang menunjukkan adanya pertumbuhan kredit dengan pergerakan yang lambat serta pengendalian dari periode sebelumnya pada komponen deposits dan total assets. Selanjutnya, pada periode 2010 hingga 2012, LDR dan LAR mengalami pertumbuhan yang fluktuatif namun cenderung menurun, sedangkan volume deposits dan total assets

pada saat itu mengalami peningkatan. Hal ini menunjukkan bahwa peningkatan pada volume deposits tidak digunakan untuk mendukung pertumbuhan kredit. Dapat diindikasikan pada periode tersebut bank melakukan pengetatan pada penyaluran kredit yang disebabkan oleh adanya kredit macet, sehingga bank lebih berhati-hati dalam melaksanakan fungsi intermediasinya.

Trend pertumbuhan LDR dan LAR yang menurun serta spread yang besar

antara deposits terhadap kredit menunjukkan pertumbuhan deposits dan komponen aset lebih besar dibandingkan pertumbuhan kredit. Namun, bank memiliki rata-rata LDR sebesar 84.511% yang berarti tingkat LDR masih berada

Gambar 7 Pertumbuhan loans, total assets, dan deposits 0

Gambar 6 Pertumbuhan LDR dan LAR periode 2008-2012

dalam range yang ditetapkan oleh Bank Indonesia, serta rata-rata LAR bank sebesar 67.516%, yang berarti kredit masih mendominasi struktur aset bank. Hal ini menunjukkan bahwa bank melaksanakan fungsi intermediasi dengan cukup baik.

Analisis Profitabilitas

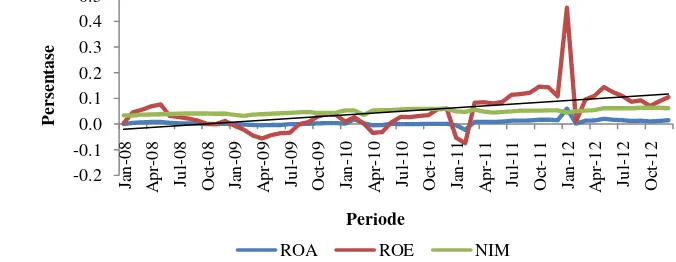

Berdasarkan Gambar 7 dan Gambar 8 menunjukkan bahwa rasio ROA, ROE, dan NIM pada PT BRI Agroniaga selama periode 2008 hingga 2012 memiliki trend yang meningkat.

Pada periode Januari 2011 terjadi penurunan yang cukup signifikan pada rasio ROA dan ROE yang diakibatkan oleh penurunan pada laba perusahaan. Penurunan laba tersebut menunjukkan adanya pembentukkan Cadangan Kerugian Penurunan Nilai (CKPN) pada aktiva yang disebabkan karena terjadinya kredit macet. Sedangkan pada Januari 2012, rasio ROA dan ROE mengalami peningkatan yang sangat signifikan karena adanya perolehan laba dari pelunasan kredit macet yang berakibat cadangan penghapusan aktiva dikoreksi plus. Perolehan laba yang berasal dari kredit macet tersebut dimasukkan kedalam jurnal pendapatan non operasional sehingga tidak memberikan perubahan pada nilai NIM pada periode Januari 2012. Peningkatan pada rata-rata pertumbuhan rasio ROA, ROE, dan NIM menunjukkan bahwa kemampuan bank dalam menghasilkan laba dapat dinyatakan baik.

Gambar 9 Pertumbuhan ROA dan NIM periode 2008-2012

-0.025

Gambar 8 Pertumbuhan ROA, ROE, dan NIM periode 2008-2012

Pengujian Model SEM

Partial Least Square tidak mengasumsikan adanya distribusi tertentu untuk

estimasi parameter, maka teknik parametrik untuk menguji signifikansi parameter tidak diperlukan (Chin dalam Ghozali 2008). Oleh karena itu, model evaluasi PLS berdasarkan pada pengukuran prediksi yang bersifat non-parametrik.

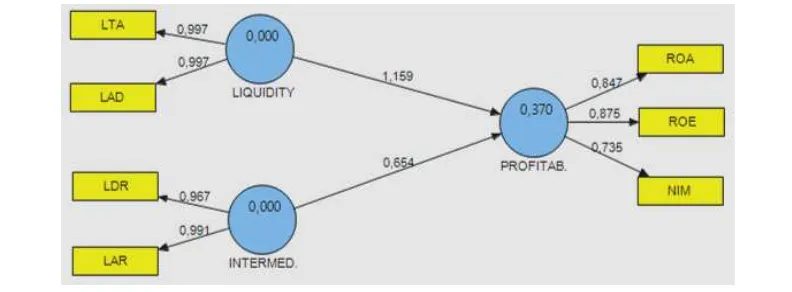

Model Pengukuran (Outer Model)

Evaluasi outer model atau model pengukuran dengan indikator refleksif dievaluasi dengan convergent validity, discriminant validity, dan composite

reliability. Berdasarkan Gambar 10 dan Tabel 3 menunjukkan bahwa korelasi

indikator dengan konstruknya memiliki factor loading diatas 0.7 yang berarti indikator telah memenuhi convergent validity atau dapat dianggap reliable karena indikator sudah dengan baik merefleksikan masing-masing konstruknya. Nilai

factor loading yang paling besar menggambarkan indikator yang mencerminkan

konstruk tersebut. Rasio LAD, LAR, dan ROE merupakan indikator yang paling baik merefleksikan variabel Likuidity, Intermediary, dan Profitability.

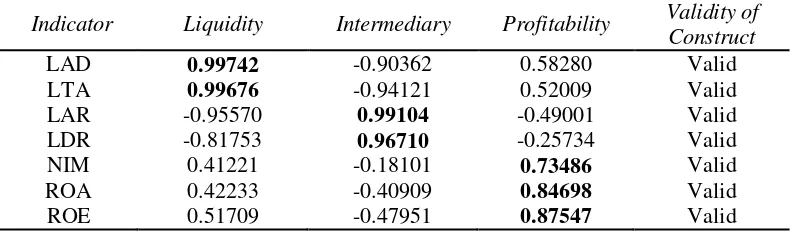

Discriminant validity indikator refleksif dapat dilihat pada cross loadings

antara indikator dengan konstruknya. Berdasarkan pada Tabel 2, Korelasi konstruk Liquidity dengan indikatornya lebih tinggi dibandingkan korelasi indikator Liquidity dengan konstruk Intermediary dan Profitability. Selain itu, korelasi konstruk Intermediary dengan indikatornya lebih tinggi dibandingkan dengan korelasi antara indikator Intermediary dengan konstruk Liquidity dan

Profitability. Demikian halnya dengan konstruk Profitability. Hal ini

menunjukkan bahwa konstruk laten memprediksi indikator pada blok mereka lebih baik dibandingkan dengan indikator blok lainnya, yang berarti konstruk dalam model yang diestimasi sudah memenuhi kriteria discriminant validity.

Metode lain untuk menilai discriminant validity adalah dengan melihat nilai AVE pada setiap konstruk. Berdasarkan pada tabel 3, model yang diestimasi memiliki nilai AVE diatas 0.5 yang menunjukkan bahwa model sudah baik dan memenuhi uji validitas konstruk.

Selain itu, konstruk juga memiliki reliabilitas yang baik dengan composite

reliability dan cronbachs alpha dari blok indikator yang mengukur konstruk

memiliki score diatas 0.7. Pada penelitian ini, konstruk Liquidity, Intermediary,

dan Profitability dapat dinyatakan reliable.

Model Struktural (Inner Model)

Pada Tabel 5, dapat diinterpretasikan bahwa variabilitas konstruk

Profitability yang dapat dijelaskan oleh konstruk Liquidity dan Intermediarya

dalah sebesar 37% sedangkan 63% dijelaskan oleh variabel lain diluar model yang diteliti.

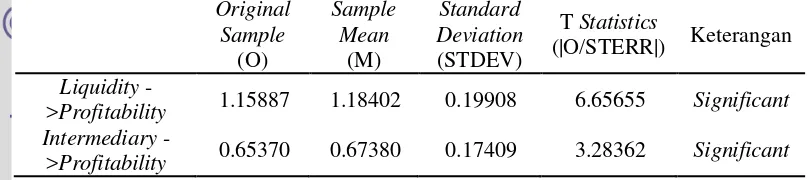

Pada Tabel Path Coefficients, dapat dianalisis bahwa koefisien parameter

(original sample) konstruk Liquidity terhadap Profitability memiliki pengaruh

Tabel 5 R-Square

Construcs R-Square Liquidity

Intermediary

Profitability 0.37031 Tabel 4 Composite reliability dan cronbachs alpha

Construcs Composite Reliability Cronbachs Alpha

Reliability of Construct Liquidity 0.99709 0.99418 Reliable Intermediary 0.97892 0.96075 Reliable Profitability 0.86084 0.76494 Reliable

Tabel 2 Cross loadings

Indicator Liquidity Intermediary Profitability Validity of Construct

Tabel 3 Average Variance Extracted

Construcs Average Variance Extracted

(AVE) Validity of Construct

Liquidity 0.99419 Valid

Intermediary 0.95872 Valid

positif sebesar 1.159 yang signifikan dengan nilai signifikansi 6.657. Hal ini menunjukkan peningkatan pada Liquidity sebesar 1%, akan menyebabkan peningkatkan pada profitability sebesar 1.159%. Selain itu, konstruk Intermediary

juga memiliki pengaruh positif yang signifikan terhadap Profitability sebesar 0.654 dengan t-statistik 3.284, yang berarti peningkatan pada Intermediary

sebesar 1% akan menyebabkan peningkatan pada Profitability sebesar 0.648%.

Berdasarkan pada hasil pengujian Model SEM-PLS pengaruh tingkat likuiditas dan intermediasi terhadap tingkat profitabilitas, dapat dinyatakan bahwa perubahan konstruk Liquidity akan mempengaruhi perubahan pada indikator LAD dan LTA. Hal ini menunjukkan apabila bank membuat keputusan untuk meningkatkan posisi likuiditas guna memenuhi pembayaran kembali terhadap deposan, kewajiban atas hutang jangka pendek, ataupun untuk berjaga-jaga, maka bank akan meningkatkan komponen liquid assets nya, seperti kas, surat berharga, giro pada bank lain, dan sebagainya, sehinggaakan turut meningkatkan rasio LTA dan LAD. Selain itu, keputusan bank tersebut menganut salah satu teori manajemen likuiditas, yaitu The Shiftability Theory yang menyatakan bahwa likuiditas suatu bank akan terjamin jika bank bersangkutan memiliki aset yang dapat dipindahkan atau dijual secara cepat seperti surat berhaga Bank Indonesia. Pada penelitian ini, tingkat likuiditas memiliki pengaruh positif terhadap tingkat profitabilitas yang menunjukkan bahwa bank dapat menggunakan liquid assets

yang dimiliki dengan baik untuk memperoleh laba. Hal ini adalah keputusan yang baik untuk mencegah adanya idle fund yang dapat mengurangi tingkat profitabilitas bank.

Pada tingkat intermediasi, perubahan pada konstruk Intermediary akan mempengaruhi perubahan pada indikator LAR dan LDR, yang berarti apabila bank membuat kebijakan untuk meningkatkan fungsi intermediasinya, maka bank akan menggunakan dana pihak ketiga dan aset yang dimiliki untuk meningkatkan penyaluran kredit baik untuk pembiayaan kredit konsumsi, modal kerja, dan investasi. Berdasarkan hasil uji model tingkat intermediasi yang memiliki pengaruh positif signifikan terhadap tingkat profitabilitas menunjukkan bahwa walaupun intermediasi bank memiliki trend yang menurun namun bank tetap mampu meningkatkan laba operasionalnya. Hal ini memberikan indikasi bahwa kredit yang disalurkan oleh bank lebih banyak kepada jenis kredit jangka panjang seperti kredit investasi, serta kredit konsumsi dimana kedua jenis kredit tersebut memiliki suku bunga yang tinggi sehingga bank mampu menutupi beban bunga atas tabungan, giro, dan deposito. Persentase pengaruh tingkat intermediasi yang lebih kecil dibandingkan tingkat likuiditas, menunjukkan bahwa pertumbuhan DPK lebih besar daripada pertumbuhan kredit. Selain itu, adanya kredit macet

Tabel 6 Path Coefficients (Mean, STDEV, T-Values)

Original

>Profitability 1.15887 1.18402 0.19908 6.65655 Significant Intermediary

pada periode 2011 juga memberikan gejolak serta pengaruh terhadap kegiatan operasional bank dan tingkat profitabilitasnya.

Hasil Peramalan dan Realisasi Rasio Likuiditas, Intermediasi, dan Profitabilitas

Peramalan terhadap rasio tingkat likuiditas, intermediasi, dan profitabilitas PT BRI Agroniaga, Tbk mengunakan time series analysis, yaitu metode trend

analysis dan ARIMA, dengan software Minitab 14. Model yang dipilih untuk

peramalan adalah model yang memiliki nilai MAPE, MSD, dan MSE pada analisis trend atau MS pada ARIMA yang terkecil karena nilai tersebut merupakan standar error. Hasil peramalan dibandingkan dengan data aktual periode 2013 untuk mengetahui apakah peramalan dapat memproyeksikan kondisi aktual dengan baik.

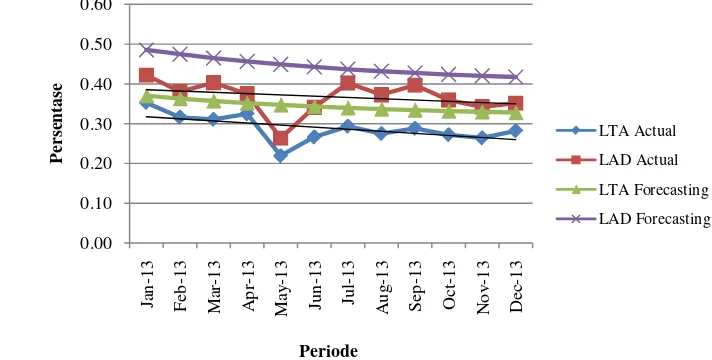

Pada Gambar 11 menunjukkan bahwa hasil proyeksi dan realisasi rasio likuiditas yang diwakili oleh LTA dan LAD pada periode 2013 memiliki trend

yang menurun. Realisasi pertumbuhan rasio likuiditas periode 2013 mengalami fluktuasi dengan pencapaian terendah di bulan Mei, yaitu sebesar 21.926% dan 26.368%. Penurunan tersebut terjadi karena penempatan dana PT BRI Agroniaga pada BI dan bank lain digunakan untuk membayar penarikan dana deposito yang dilakukan oleh nasabah. Hal ini mengakibatkan rendahnya volume aset likuid bank. Jika dibandingkan dengan periode 2012, rata-rata pertumbuhan LTA dan LAD periode 2013 juga mengalami penurunan dengan nilai sebesar 28.874% dan 36.754%, namun angka tersebut lebih tinggi dari rata-rata pertumbuhan LTA dan LAD selama periode lima tahun sebelumnya. Realisasi dan proyeksi trend

likuiditas yang menurun pada 2013 terjadi karena bank memperkuat penyaluran kredit, sehingga menyebabkan kenaikan volume pada total aset.

Gambar 11 Proyeksi dan realisasi rasio LTA dan LAD periode 2013

Berdasarkan Gambar 12, hasil proyeksi dan realisasi pertumbuhan rasio intermediasi PT BRI Agroniaga periode 2013 yang diwakili oleh LAR memiliki

trend yang meningkat. Namun pada LDR terjadi perbedaan, yaitu hasil proyeksi

menunjukkan penurunan, sedangkan LDR aktual bank mengalami peningkatan dengan nilai rataan sebesar 90.284%. Realisasi ini lebih besar dari rata-rata LDR periode 2012 yang hanya mencapai 81.50% dan 84.511% yang merupakan realisasi nilai rataan LDR selama periode lima tahun sebelumnya. Peningkatan LDR ini terjadi karena ekspansi kredit yang dilkukan bank serta adanya faktor dari dana deposito yang meningkat dengan laju trend yang sama besar dengan kredit. Selain itu, hampir 75% komposisi struktur aset PT BRI Agroniaga didominasi oleh kredit. Hal ini ditunjukkan dari adanya peningkatan rata-rata LAR selama periode 2013 dengan pencapaian sebesar 70.745%. Angka ini lebih tinggi jika dibandingkan dengan rata-rata pertumbuhan LAR periode sebelumnya yang hanya mencapai 62.205% serta periode 2008 hingga 2012 dengan persentase sebesar 67.516%.

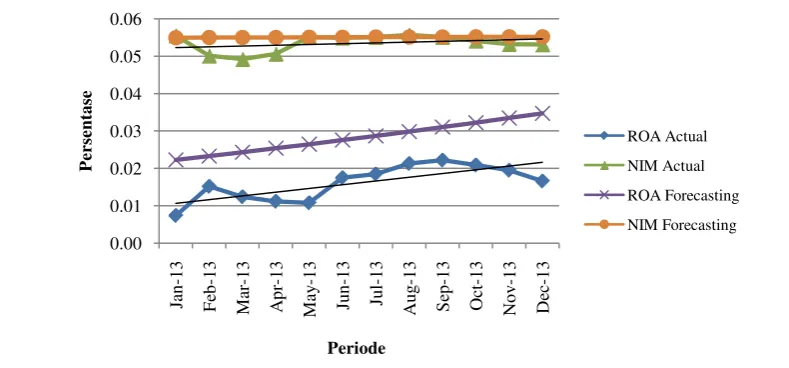

Pada Gambar 13 dan 14 menunjukkan bahwa proyeksi rasio profitabilitas memiliki trendline yang meningkat dan sesuai dengan realisasi. Peramalan pada

Gambar 13 Proyeksi dan realisasi rasio ROA dan NIM periode 2013

0.00

Gambar 12 Proyeksi dan realisasi LDR dan LAR periode 2013

rasio NIM merupakan proyeksi terbaik dari seluruh peramalan rasio likuiditas, intermediasi, dan profitabilitas. Hal ini ditunjukkan dari nilai rataan proyeksi rasio NIM, yaitu sebesar 5.508 persen, yang mendekati nilai rataan realisasinya, yaitu 5.348 persen. Disisi lain, proyeksi dan realisasi rasio ROA dan ROE memiliki

spread yang lebar. Hal ini dapat diindikasikan karena pengaruh dari pertumbuhan

yang cukup fluktuatif serta peningkatan yang sangat signifikan pada Januari 2012, sehingga hal tersebut berdampak pada hasil proyeksi. Namun secara keseluruhan, bank memiliki kemampuan yang baik dalam menghasilkan laba dengan rata-rata ROA sudah diatas nilai standar yang telah ditetapkan oleh Bank Indonesia.

Implikasi Manajerial

Implikasi manajerial merupakan suatu rekomendasi strategis agar dapat melakukan pengelolaan likuiditas dan intermediasi yang baik dalam mengoptimalkan profitabilitas perusahaan. Berikut adalah langkah strategis pengelolaan tersebut:

1. Tingkat likuiditas yang tercermin dari rasio LTA dan LAD pada PT BRI Agroniaga memiliki pengaruh positif yang signifikan terhadap tingkat profitabilitas. Hal ini mengindikasikan bank dapat menjaga kepercayaan masyarakat untuk tetap melakukan transaksi keuangan karena memiliki kemampuan yang baik dalam memenuhi kewajiban jangka pendek atas aset likuid yang tersedia. Semakin baik kemampuan bank dalam mencairkan asetnya, semakin besar kepercayaan masyarakat untuk melakukan transaksi baik untuk investasi depostio maupun mengajukan kredit, sehingga hal ini akan meningkatkan profitabilitas bank.

2. Tingkat likuiditas bank yang baik juga mengindikasikan bank memiliki risiko likuiditas yang rendah serta menerapkan manajemen risiko likuiditas sebagaimana peraturan yang ditetapkan oleh Bank Indonesia pada tahun 2004. Hal ini menunjukkan bahwa bank telah melaksanakan filosofi perusahaan, yaitu memegang teguh prinsip kehati-hatian, patuh dan taat pada peraturan yang berlaku serta memberdayakan sumber dana dan sumber daya secara optimal.

Gambar 14 Proyeksi dan realisasi rasio ROE periode 2013

3. Tingkat likuiditas merupakan karakteristik penting yang diperhatikan oleh investor karena dengan nilai rasio likuiditas yang baik, menunjukkan bahwa bank memiliki kemampuan yang baik dalam mencairkan asetnya, sehingga bank akan diminati oleh para investor yang menginvestasikan dana jangka pendeknya di pasar uang karena bersifat mudah, murah, dan cepat dikonversikan menjadi dana tunai atau mendekati fungsi uang (near money). Dengan begitu bank dapat melakukan ekspansi kredit, membeli aset yang produktif, serta memperluas jaringan usahanya sehingga tingkat profitabilitas bank pun akan meningkat.

4. Tingkat intermediasi yang tercermin dari rasio LAR dan LDR pada PT BRI Agroniaga memiliki pengaruh positif yang signifikan terhadap tingkat profitabilitas. Meskipun LAR dan LDR bank mengalami penurunan bank tetap dapat mempertahankan fungsi intermediasinya dengan cukup baik yang terlihat dari rata-rata presentase kredit atas total asetnya lebih dari 50%. Hal ini menunjukkan bahwa kredit masih mendominasi struktur aset bank. Namun, bank perlu memperkuat nilai rasio LAR dan LDR agar pendapatan bunga dan laba bank dapat meningkat.

5. Semakin tinggi volume dan frekuensi penyaluran kredit, semakin besar pula kemungkinan bank untuk memperoleh laba. Namun, bank harus memastikan pelaksanaan manajemen kredit dilakukan secara efektif dan efisien agar bank mampu mencapai profit yang tinggi. Pengelolaan kredit yang baik mulai dari perencanaan jumlah kredit, penentuan suku bunga, prosedur pemberian kredit, analisis kredit, hingga pengendalian dan pengawasan kredit, harus diterapkan untuk meminimalisasi risiko kredit serta mengantisipasi terjadinya kredit macet. Hal ini juga ditujukan agar penyaluran kreditbank sesuai dengan hasil dan sasaran yang telah ditetapkan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis grafik dan pengujian dengan menggunakan

Partial Least Square, dapat memberikan simpulan sebagai berikut:

1. Tingkat likuiditas dan profitabilitas PT BRI Agroniaga selama periode 2008 hingga 2012 memiliki trendline yang meningkat, sedangkan pada tingkat intermediasi memiliki trendline yang menurun. Hal ini mengartikan bahwa:

a) Bank memiliki posisi likuiditas yang baik karena dapat dengan mudah mencairkan asetnya untuk memenuhi penarikan dana yang dilakukan oleh deposan serta kewajiban dalam pembayaran hutang jangka pendek dengan menggunakan aset likuid yang tersedia.

b) Spread yang besar antara deposits terhadap kredit mengindikasikan

bank. Hal ini dapat dinyatakan bahwa bank masih melaksanakan fungsi intermediasinya dengan cukup baik.

c) Kemampuan bank dalam memperoleh pendapatan bunga dan laba terus mengalami peningkatan.

2. Tingkat likuiditas dan intermediasi pada PT BRI Agroniaga memiliki pengaruh positif yang signifikan terhadap tingkat profitabilitas. Hal ini mengindikasikan bank memiliki kemampuan yang baik dalam menggunakan komponen liquid assets untuk menghasilkan laba, serta adanya pertumbuhan yang baik atas pendapat bunga dan laba yang diperoleh bank atas fungsi intermediasinya.

Saran

Berdasarkan hasil penelitian, beberapa saran yang dapat diberikan oleh penulis adalah sebagai berikut :

1. Hendaknya bank melakukan ekspansi penyaluran kredit dengan strategi yang berbeda untuk setiap target berdasarkan wilayah operasional dengan menetapkan tingkat suku bunga yang kompetitif untuk menarik debitur. 2. Bank juga dapat menetapkan kebijakan kredit yang komprehensif seperti

kebijakan umum, prosedur pemberian dan pengawasan kredit, serta pedoman khusus dalam menangani jenis kredit tertentu. Dalam melaksanakan kebijakan umum, bank dapat menetapkan target sasaran seperti pangsa pasar, tingkat LDR, pertumbuhan jumlah aset, volume kredit, dan modal sendiri, serta tingkat keuntungan baik dalam jumlah mata uang ataupun rasio profitabilitas, yang disesuaikan dengan lokasi operasional bank.

3. Bank perlu meneliti komposisi jenis kredit yang disalurkan, seperti kredit konsumsi, kredit investasi, dan kredit modal kerja, sehingga dengan jelas menunjukkan tingkat optimalisasi fungsi intermediasi bank, khususnya bagi pertumbuhan ekonomi sektor riil.

DAFTAR PUSTAKA

[BI] Bank Indonesia. 2002. Laporan Studi Keuangan Bantuan Likuiditas Bank

Indonesia. Jakarta (ID): PT Grant Thornton Indonesia.

[BI] Bank Indonesia, Direktorat Penelitian dan Pengaturan Perbankan. 2009. Manajemen Risiko Likuiditas untuk Perbankan di Indonesia.

[BI] Bank Indonesia. 2012. Departemen Penelitian dan Pengaturan Perbankan. 2012. Kajian Stabilitas Keuangan No. 19 September 2012.

Akbar D. 2008. Analisis Profitabilitas dan Rasio Risiko pada Bank Muamalat Indonesia dan Bank Syari’ah Mandiri [Skripsi]. Jakarta (ID): Universitas Islam Negeri Syarif Hidayatullah.

Antariksa R. 2005. Pengaruh Risiko Likuiditas terhadap Profitabilitas (Studi Kasus pada PT Bank Muamalat Indonesia, Tbk.) [Tesis]. Jakarta (ID): Universitas Indonesia.

Darmawi H. 2011.Manajemen Perbankan. Jakarta (ID): Bumi Aksara

Demirkug-Kunt A, Detragiache E, Merrouche O. 2010. Bank Capital (Lesson from the Financial Crisis). International Monetary Fund Working Paper. WP/10/286:7.

Dendawijaya L. 2005. Manajemen Perbankan. Ed ke-2. Bogor (ID): Ghalia Indonesia.

Desai H, Rajgopal E, Yu JJ. 2012. Did Information Intermediaries See the Warning Signals of the Banking Crisis from Leading Indicators in Banks’ Financial Statement?. Southern Methodist University Digital Repository. Fahmi I. 2010. Manajemen Risiko. Bandung (ID): Alfabeta.

Faizulayev A. 2011. Comparative Analysis between Islaminc Banking and Conventional Banking Firms in terms of Profitability, 2006-2009 [Tesis]. Gazimagusa (CY): Eastern Mediteranean University.

Ghazali I. 2008. Structural Equation Modeling Metode Alternatif dengan Partial

Least Square (PLS). Ed ke-2.Semarang (ID). Universitas Diponegoro.

Guspiati S. 2008. Pengaruh Rasio Likuiditas terhadap Profitabilitas (Studi Kasus pada Bank Syari’ah Mandiri Tahun 2004 – 2007) [Skripsi]. Yogyakarta (ID): Universitas Islam Negeri Sunan Kalijaga.

Hasibuan MSP. 2008. Dasar – Dasar Perbankan. Jakarta (ID): PT Bumi Aksara. Hutahaean G. 2012. Analisis Pengaruh Risiko Likuiditas terhadap Return On

Asset (ROA) Perbankan (Studi Kasus Bank Mandiri) [Skripsi]. Medan (ID): Universitas Sumatera Utara.

Irwan LNQ. 2010. Tinjauan terhadap Fungsi dan Faktor-Faktor yang Mempengaruhi Intermediasi Perbankan Nasional. Trikonomika. 9(2/12/10):101.

Idroes FN. 2008. Manajemen Risiko Perbankan. Jakarta (ID): PT Rajagrafindo Persada.

Kasmir. 2007. Manajemen Perbankan. Jakarta (ID): PT Raja Grafindo persada. Lamberg S, Valming S. 2009. Impact of Liquidity Management on Profitability (a

Study of the Adaptation of Liquidity Strategies in a Financial Crisis) [Tesis]. Umea (SE): Umea University.

Maulendra MA. 2011. Komoditas Perkebunan 2012. Investor Daily Indonesia

[Internet]. [diunduh 2013 Des 2]. Tersedia pada: www.investor.co.id. Nababan CN. 2012. Bank Agroniaga Beralih Nama Menjadi BRI Agro. Kompas

[Internet]. [diunduh 2014 Mei 14]. Tersedia pada: www.bisniskeuangan.kompas.com.

Naryoto P, Novianty M. 2012. Pengaruh Loan to Deposit Ratio (LDR) dan Loan to Asset Ratio (LAR) terhadap Tingkat Return on Equity pada Industri perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010.

Jurnal Ekonomi dan Manajemen, Universitas Budi Luhur.

1(1/4/12):88-115.

Onto, Wibowo MG. 2012. Faktor-Faktor Penentu Tingkat Profitabilitas Bank Umum Syariah di Indonesia. Jurnal Ekonomi Islam. 6(2/12/12):4.

Rahman, MM. 2012. Banking Sector Reforms in Bangladesh and Its Impact [Tesis]. Pathumthani (TH): Asian Institute of Technology School of Management.

Retnosari F. 2011. Jumlah Kredit dan Tingkat Likuiditas Berpengaruh terhadap Profitabilitas pada PT Bank Danamon Indonesia, Tbk. [Skripsi]. Bandung (ID): Universitas Komputer Indonesia.

Rivai V, Veithzal AP, Idroes FN. 2007. Bank and Financial Institution

Management. Jakarta (ID): PT Rajagrafindo Persada

Shen CH, Chen YK, Kao LF, Yeh CY. 2009. Bank Liquidity Risk and Performance. International Monetary Fund Working Paper.

Siringoringo, R. 2012. Karakteristik dan Fungsi Intermediasi Perbankan di Indonesia. Buletin Ekonomi Moneter dan Perbankan. (6/12):4-5

Sudana MI, Sulistyowati C. 2010. Pangsa Pasar Dana Pihak Ketiga dan Return on Assets Bank Umum di Indonesia. Majalah Ekonomi. 20(2/8/10):5-6. Sunyoto D. 2008. Analisis Regresi dan Uji Hipotesis. Yogyakarta (ID): Media

Pressindo.

Suprapto H, Ahniar NF. 2010. Kriteria Bank yang Selamat dari Penalti BI.

Vivanews [Internet]. [diunduh 2013 Des 7]. Tersedia

pada: www.news.viva.co.id.

Lampiran 1 Data indikator variabel independent

Agust-08 0.14452 0.17262 0.90820 0.76034

Sep-08 0.16478 0.20591 0.97600 0.78106

Agust-09 0.18313 0.21984 0.96040 0.80002

Sep-09 0.13298 0.16041 1.03030 0.85410

Agust-10 0.27570 0.37260 0.96280 0.71240

Lanjutan Lampiran 1.

Jun-11 0.40130 0.51040 0.78460 0.61688

Jul-11 0.38535 0.49343 0.81660 0.63773

Agust-11 0.32696 0.43622 0.91150 0.68320

Sep-11 0.45230 0.56797 0.67570 0.53809

Okt-11 0.38975 0.50858 0.78010 0.59783

Nop-11 0.36769 0.49100 0.83390 0.62447

Des-11 0.46642 0.58968 0.66163 0.52334

Jan-12 0.45802 0.58540 0.69030 0.54009

Feb-12 0.43143 0.56732 0.73700 0.56047

Mar-12 0.47150 0.64217 0.73080 0.53657

Apr-12 0.39331 0.51530 0.80040 0.61091

Mei-12 0.34751 0.44536 0.77650 0.60590

Jun-12 0.40670 0.58828 0.78040 0.53952

Jul-12 0.33368 0.42922 0.78160 0.60763

Agust-12 0.27656 0.35352 0.87170 0.68194

Sep-12 0.27284 0.35866 0.90480 0.68830

Okt-12 0.24505 0.30896 0.92200 0.73128

Nop-12 0.24355 0.31793 0.96050 0.73580

Des-12 0.37828 0.49778 0.82400 0.62618

Lampiran 2 Data indikator variabel dependent

Agust-08 0.00260 0.02170 0.04080

Sep-08 0.00170 0.01410 0.04060

Agust-09 -0.00003 -0.00030 0.04560

Sep-09 0.00106 0.00790 0.04760

Agust-10 0.00040 0.02760 0.05840

Lanjutan Lampiran 2.

Jun-11 0.00939 0.08650 0.04760

Jul-11 0.01285 0.11440 0.04960

Agust-11 0.01354 0.11670 0.05220

Sep-11 0.01414 0.12260 0.05170

Okt-11 0.01703 0.14550 0.05240

Nop-11 0.01719 0.14360 0.05320

Des-11 0.01471 0.10876 0.05278

Jan-12 0.06020 0.45330 0.04490

Feb-12 0.00160 0.01050 0.05010

Mar-12 0.01360 0.09590 0.05190

Apr-12 0.01425 0.11020 0.05440

Mei-12 0.02073 0.14430 0.06130

Jun-12 0.01731 0.12460 0.06100

Jul-12 0.01542 0.10960 0.06110

Agust-12 0.01257 0.08710 0.06160

Sep-12 0.01329 0.09260 0.06320

Okt-12 0.00995 0.07070 0.06330

Nop-12 0.01193 0.08920 0.06290

Des-12 0.01479 0.10530 0.06110

Lampiran 3 Data aktual dan peramalan indikator variabel periode 2013

ACTUAL FORECASTING

LTA LAD LDR LAR ROA ROE NIM PERIODE LTA LAD LDR LAR ROA ROE NIM

0.35307 0.42214 0.76395 0.63896 0.00740 0.06150 0.05550 Jan-13 0.37022 0.48530 0.75638 0.63294 0.02226 0.16710 0.05494

0.31604 0.38036 0.81039 0.67333 0.01520 0.12540 0.05010 Feb-13 0.36322 0.47436 0.74987 0.63852 0.02327 0.17411 0.05497

0.31073 0.40303 0.87885 0.67758 0.01240 0.09690 0.04920 Mar-13 0.35712 0.46477 0.74319 0.64313 0.02431 0.18127 0.05500

0.32450 0.37479 0.78238 0.67740 0.01120 0.10270 0.05060 Apr-13 0.35183 0.45635 0.73633 0.64693 0.02538 0.18858 0.05503

0.21926 0.26368 0.92883 0.77237 0.01080 0.09270 0.05510 Mei-13 0.34722 0.44897 0.72930 0.65007 0.02646 0.19604 0.05506

0.26646 0.34158 0.94308 0.73568 0.01750 0.15120 0.05490 Jun-13 0.34322 0.44249 0.72209 0.65266 0.02758 0.20365 0.05508

0.29336 0.40215 0.96621 0.70482 0.01850 0.13760 0.05510 Jul-13 0.33973 0.43682 0.71471 0.65479 0.02871 0.21142 0.05510

0.27491 0.37251 0.98099 0.72396 0.02130 0.14720 0.05570 Agust-13 0.33671 0.43184 0.70716 0.65656 0.02987 0.21933 0.05512

0.28834 0.39682 0.97995 0.71204 0.02220 0.13580 0.05510 Sep-13 0.33407 0.42747 0.69943 0.65801 0.03105 0.22740 0.05514

0.27215 0.35966 0.94888 0.71800 0.02090 0.12060 0.05410 Okt-13 0.33179 0.42364 0.69152 0.65921 0.03225 0.23562 0.05516

0.26421 0.34223 0.95293 0.73569 0.01950 0.11080 0.05320 Nop-13 0.32980 0.42028 0.68345 0.66020 0.03348 0.24398 0.05518

0.28183 0.35156 0.89766 0.71961 0.01660 0.08890 0.05310 Des-13 0.32806 0.41733 0.67520 0.66102 0.03473 0.25250 0.05519

Lampiran 4 Rataan indikator variabel periode 2008-2012 VARIABLE

INDICATORS

PERIOD

2008 2009 2010 2011 2012

LTA 0.24325 0.19581 0.31355 0.40401 0.35487

LAD 0.28524 0.19581 0.31355 0.40401 0.35487

LDR 0.83343 0.92973 0.31355 0.40401 0.35487

LAR 0.70198 0.76837 0.67932 0.60410 0.62205

ROA 0.00346 -0.00064 0.00171 0.00816 0.01714

ROE 0.00346 -0.00064 0.00171 0.00816 0.01714

Lampiran 5 Glosarium

Aset Likuid : Uang tunai atau aktiva lainnya yang dapat segera dijual tunai.

Bootstrapping : Metode yang berbasis resampling data sampel

dengan harapan sampel tersebut dapat mewakili data populasi sebenarnya yang bertujuan untuk menderivasikan estimasi parameter yang kuat.

Call Money : Pinjaman harian antar bank yang biasanya

diajukan oleh bank bila ada kebutuhan mendesak.

Component based SEM : Pendekatan berbasis variance yang ditujuan

untuk memprediksi model

Deposan : Perorangan, perusahaan, atau lembaga yang menyimpan uang di bank dalam bentuk deposito berjangka.

Deposits / Dana Pihak Ketiga : Dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lainnya baik dalam mata uang rupiah maupun dalam valuta asing.

Idle Fund : Dana yang masih menganggur atau belum

digunakan pada alokasi yang produktif pada bank. Likuiditas Penyangga : Sumber aset cadangan likuiditas

Model Indikator Refleksif : Model yang mengasumsikan bahwa covariance

pengukuran indikator dipengaruhi oleh konstruk atau mencerminkan variasi dari konstruk.

Secondary Reserve : Penempatan dan kedalam non cash liquid assets

(aset likuid bukan kas) yang dapat memberikan pendapatan kepada bank serta mudah diperjualbelikan atau dikonversikan menjadi uang tunai.

Soft Modeling : Model dari Component based SEM yang tidak

mendasarkan pada asumsi skala pengukuran, distribusi data, dan jumlah sampel, serta bertujuan untuk mencari hubungan linear prediktif antar variabel.