ANALISIS FAKTOR YANG MEMPENGARUHI HARGA DAN

INTEGRASI HARGA OLEIN

DESAK PUTU RISTAMI PARAMITA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Analisis Faktor yang Mempengaruhi Harga dan Integrasi Harga Olein adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2015

Desak Putu Ristami Paramita

RINGKASAN

DESAK PUTU RISTAMI PARAMITA. Analisis Faktor yang Mempengaruhi Harga dan Integrasi Harga Olein. Dibimbing oleh NUNUNG NURYARTONO dan NOER AZAM ACHSANI.

Produksi olein meningkat sebesar 107.5 persen dari tahun 2002-2013 dan terjadi perubahan pola konsumsi dimana konsumsi olein untuk ekspor sekitar 39 persen pada tahun 2002 sedangkan pada tahun 2013, 65 persen konsumsi ditujukan untuk ekspor. Awal tahun 2008, terjadi kenaikan harga olein dikarenakan adanya krisis keuangan global. Akhir tahun 2008, harga olein kembali turun tetapi sejak saat itu terjadi fluktuasi harga hingga akhir 2014. Banyak faktor yang mempengaruhi fluktuasi harga seperti variabel makroekonomi dan mikroekonomi. Pelaku pasar komoditi perlu mengambil tindakan akibat fluktuasi harga dengan ikut serta dalam perdagangan berjangka komoditi. Perdagangan berjangka komoditi olein di Indonesia belum berkembang dengan baik. Hal ini ditunjukkan dengan jumlah transaksi kontrak berjangka olein di Bursa Komoditi dan Derivatif Indonesia (BKDI) masih kecil dan mengakibatkan pelaku usaha belum menggunakan harga komoditi di bursa ini sebagai harga acuan. Pelaku justru melihat harga dari bursa Rotterdam untuk melakukan transaksi jual beli. Sehubungan dengan hal tersebut, penelitian ini bertujuan menganalisis faktor-faktor yang mempengaruhi harga olein dan menganalisis integrasi harga olein.

Data yang digunakan dalam penelitian ini diperoleh dari berbagai sumber seperti Bank Indonesia, BKDI, International Financial Statistics, Kementerian Perdagangan, dan World Bank dari Juni 2005 sampai dengan Desember 2014. Metode yang digunakan dalam penelitian ini adalah Vector Error Correction

Model (VECM) dan variabel yang digunakan seperti nilai tukar, suku bunga,

jumlah uang beredar, harga minyak bumi, harga Crude Palm Oil (CPO) dunia, GDP Indonesia, variabel dummy sebelum dan sesudah adanya kontrak berjangka olein di BKDI, harga olein Jakarta, harga futures olein BKDI, dan harga olein Rotterdam.

SUMMARY

DESAK PUTU RISTAMI PARAMITA. Analysis of Factors Affecting Price and Price Integration of Olein. Supervised by NUNUNG NURYARTONO and NOER AZAM ACHSANI.

Olein production increased by 107.5 percent from 2002 to 2013. There was a change in consumption patterns where the consumption of olein intended for export has risen from only 39 percent in 2002 to 65 percent in 2013. In the beginning of 2008, olein prices increased due to the global financial crisis. In the end of 2008, olein prices decreased but since then olein prices fluctuations until the end of 2014. Many factors affecting the price fluctuations such as macroeconomic and microeconomic variables. Commodity market participants need to take action in response to price fluctuations by participating in commodity futures trading. Olein futures trading commodity in Indonesia is not well developed. This is indicated by small volumes of the transaction of olein futures contracts in Indonesia Commodity and Derivatives Exchange (ICDX) causing market participants to not using ICDX futures prices as a reference. The participants actually use the price of the Rotterdam exchange for their transactions of buying and selling. Therefore, this study aims to analyze factors influencing olein prices and analyze olein prices integration.

The data used in this study was obtained from various sources such as Bank Indonesia, ICDX, International Financial Statistics, Ministry of Trade, and World Bank from June 2005 to December 2014. This study uses Vector Error Correction Model (VECM) and incorporates variables such as exchange rates, interest rates, money supply, oil prices, Crude Palm Oil (CPO) prices, GDP of Indonesia, dummy variables representing the period of before and after the futures contract olein in ICDX, the price of olein in Jakarta, ICDX olein futures prices, and the Rotterdam olein prices.

Results showed that oil prices, CPO prices, and Indonesia's GDP in the short term affect olein prices whereas in the long term, exchange rates, interest rates, money supply, CPO prices, and Indonesia's GDP influence olein prices. These results can be taken into consideration for market participants in buying and selling commodities so that they can reduce risks that occurs due to commodity price fluctuations. Based on the method used, there is an integration between the physical prices, futures prices, and world reference prices in the long term, while in the short term the price integration does not occur implying that if there is a change in prices in one market, such a change is not directly transmitted to the prices in other markets. This shows that the market of olein in Indonesia has not been working efficiently and effectively. This result can be used as a consideration for the government to regulate and manage olein commodity so that olein prices formed in the physical market and futures Indonesia can be a reference for the business of olein commodity.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis ini

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

ANALISIS FAKTOR YANG MEMPENGARUHI HARGA DAN

INTEGRASI HARGA OLEIN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

PRAKATA

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang senantiasa melimpahkan rahmatNya sehingga tesis ini dapat diselesaikan. Penelitian dengan tema harga komoditi yang dilaksanakan sejak bulan November 2014 ini berjudul “Analisis Faktor yang Mempengaruhi Harga dan Integrasi Harga Olein”.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu demi terselesaikannya penelitian ini. Apresiasi dan ucapan terima kasih yang sebesar-besarnya penulis sampaikan secara khusus kepada Dr. Ir. Nunung Nuryartono, M.Si dan Prof. Dr. Noer Azam Achsani selaku komisi pembimbing yang telah memberikan bimbingan, arahan dan masukan selama proses penelitian ini. Ucapan terima kasih juga disampaikan kepada para pengelola Program Magister pada Program Studi Ilmu Ekonomi serta seluruh dosen yang telah berbagi ilmu kepada penulis.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Kementerian Perdagangan Republik Indonesia yang telah memberikan kesempatan kepada penulis untuk melanjutkan pendidikan Progran Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana IPB. Tak lupa penulis juga mengucapkan terima kasih kepada orang tua, suami, anak, dan adik tercinta yang telah memberikan dukungan dan doa kepada penulis serta rekan-rekan kuliah kelas Kementerian Perdagangan S2 IPB batch 1 dan 2 yang telah membantu dan memberikan semangat hingga selesainya tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna karena keterbatasan kemampuan penulis. Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Desember 2015

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL iii

DAFTAR GAMBAR iii

DAFTAR LAMPIRAN iv

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

2 TINJAUAN PUSTAKA 5

Tinjauan Teoritis 5

Tinjauan Empiris 12

Hipotesis Penelitian 14

Alur Pemikiran 15

3 METODE PENELITIAN 17 Jenis dan Sumber Data 17 Metode Analisis 17 Model Penelitian 21

Definisi Operasional 22

4 GAMBARAN UMUM 25

Olein 25

Produksi Olein 25

Konsumsi Olein 27

Ekspor Olein 28

Impor Olein 28

Penyebaran Perusahaan Olein 28

5 HASIL DAN PEMBAHASAN 31

Deskripsi Perkembangan Variabel 31

Analisis Faktor yang Mempengaruhi Harga Olein 36

Analisis Integrasi Harga Olein 43

6 SIMPULAN DAN SARAN 51

Simpulan 51

Saran 51

DAFTAR TABEL

1 Perkembangan pangsa konsumsi minyak nabati dunia 1 2 Transaksi kontrak berjangka komoditi di BKDI dari 2009 - 2014 2

3 Variabel, periode, satuan dan sumber data 17

4 Definisi operasional 23

5 Produksi kelapa sawit menurut propinsi di Indonesia 26

6 Ekspor olein Indonesia 28

7 Impor olein Indonesia 28

8 Perusahaan industri olein di Indonesia 29

9 Hasil pengujian akar unit tingkat level dan first difference faktor yang

mempengaruhi hargaolein 36

10 Hasil pengujian kointegrasi faktor yang mempengaruhi harga olein 37 11 Hasil estimasi VECM jangka pendek faktor yang mempengaruhi

harga olein 38

12 Hasil estimasi VECM jangka panjang faktor yang mempengaruhi

harga olein 39

13 Hasil granger causality faktor yang mempengaruhi harga olein 42 14 Hasil pengujian akar unit tingkat level dan first difference integrasi

harga olein 44 15 Hasil pengujian kointegrasi integrasi harga olein 45 16 Hasil estimasi VECM jangka panjang integrasi harga olein 45 17 Hasil estimasi VECM jangka pendek integrasi harga olein 46 18 Hasil granger causality integrasi harga olein 48

DAFTAR GAMBAR

1 Pergerakan harga olein dari Januari 2000 – Desember 2014 2

2 Alur pemikiran 15

3 Perkembangan produksi olein Indonesia 27

4 Perkembangan konsumsi olein Indonesia 27

5 Perkembangan nilai tukar Rupiah terhadap US Dollar 31

6 Perkembangan suku bunga 32

7 Perkembangan jumlah uang beredar 32

8 Perkembangan harga minyak dunia 33

9 Perkembangan harga CPO dunia 33

10 Perkembangan GDP Indonesia 34

11 Perkembangan harga olein 34

12 Perkembangan harga futures olein 35

13 Perkembangan harga acuan olein 35

14 Respon harga olein terhadap guncangan nilai tukar, suku bunga, jumlah uang beredar, harga minyak dunia, harga CPO, dan GDP 41 15 Hasil FEVD faktor yang mempengaruhi harga olein 43 16 Respon guncangan harga di pasar acuan olein terhadap pasar fisik

Indonesia 47

17 Respon guncangan harga di pasar acuan olein terhadap pasar futures

18 Hasil FEVD integrasi harga olein di pasar fisik Indonesia 49 19 Hasil FEVD integrasi harga olein di pasar futures Indonesia 49

DAFTAR LAMPIRAN

1 Uji akar unit faktor yang mempengaruhi harga olein 57 2 Uji stabilitas VAR faktor yang mempengaruhi harga olein 61 3 Uji lag optimal faktor yang mempengaruhi hargaolein 62 4 Uji kointegrasi faktor yang mempengaruhi harga olein 62 5 Analisis VECM faktor yang mempengaruhi harga olein 64 6 Analisis IRF faktor yang mempengaruhi harga olein 65 7 Analisis granger causality faktor yang mempengaruhi harga olein 67 8 Analisis FEVD faktor yang mempengaruhi harga olein 67

9 Uji akar unit integrasiharga olein 68

10 Uji stabilitas VAR integrasi hargaolein 70

11 Uji lag optimal integrasi hargaolein 70

12 Uji kointegrasi integrasi hargaolein 71

13 Analisis VECM integrasiharga olein 72

14 Analisis IRF integrasiharga olein 73

15 Analisis granger causality integrasiharga olein 74

1

PENDAHULUAN

Latar Belakang

Indonesia sebagai negara yang memiliki kekayaan alam yang berlimpah di berbagai sektor termasuk sektor perkebunan. Menurut Kementerian Pertanian/Kementan (2014), produksi kelapa sawit Indonesia 21 958 120 ton di tahun 2010 dan meningkat dengan pertumbuhan rata-rata per tahun sebesar 8.41 persen sehingga produksi di tahun 2014 sebesar 29 344 479 ton dan menempatkan Indonesia sebagai produsen Crude Palm Oil (CPO) terbesar di dunia.

Berdasarkan data World Bank (2014), jumlah penduduk dunia telah

mencapai 7 260 652 000 jiwa sedangkan penduduk Indonesia berjumlah 254 455 000 jiwa (3.5 persen dari total penduduk dunia) dan menempati urutan

keempat terbesar di dunia setelah Tiongkok (1 364 270 000 jiwa), India (1 295 292 000 jiwa), dan Amerika Serikat (318 857 000 jiwa). Rata-rata Gross

Domestic Product (GDP) per kapita Indonesia sebesar US $ 3 492 per tahun dan

rata-rata GDP per kapita dunia sebesar US $ 14 938 per tahun. Semakin meningkatnya jumlah penduduk Indonesia dan dunia dan disertai peningkatan GDP per kapita akan berdampak pada peningkatan konsumsi termasuk peningkatan konsumsi minyak nabati. Menurut Gabungan Pengusaha Kelapa Sawit Indonesia/GAPKI (2014), konsumsi minyak nabati dunia dari tahun 1980-2014 meningkat 8.4 kali lipat menjadi 151 618 000 000 ton. Peningkatan konsumsi minyak nabati tersebut berdampak pada perubahan pola konsumsi minyak nabati dunia dimana saat ini pangsa minyak sawit menduduki pangsa terbesar yaitu 41 persen dari total konsumsi minyak nabati dan mengungguli dominasi minyak kedelai dengan share dunia sebesar 32 persen, minyak bunga matahari sebesar 10 persen dan minyak rappa sebesar 17 persen. Salah satu penyebab perubahan konsumsi minyak sawit tersebut adalah perubahan konsumsi pada produk turunan minyak sawit yaitu olein.

Tabel 1 Perkembangan pangsa konsumsi minyak nabati dunia (persen)

Jenis Minyak 1965 1980 2014

2

39 persen pada tahun 2002 sedangkan pada tahun 2013, 65 persen konsumsi ditujukan untuk ekspor dan 35 persen ditujukan untuk konsumsi dalam negeri.

Sumber : Perdagangan Dalam Negeri (PDN), 2014

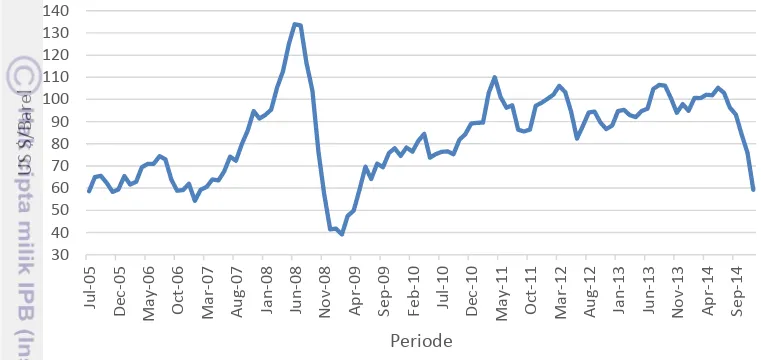

Gambar 1 Pergerakan harga olein dari Januari 2000 sampai dengan Desember 2014

Berdasarkan Gambar 1, terjadi kenaikan harga yang tajam di awal tahun 2008. Mendekati akhir tahun 2008, harga olein kembali turun tetapi sejak saat itu terjadi fluktuasi harga hingga akhir 2014.

Pelaku pasar komoditi dalam negeri maupun luar negeri perlu mengambil tindakan akibat adanya fluktuasi harga komoditi. Salah satu cara yang dapat dilakukan dengan ikut serta dalam perdagangan berjangka komoditi (PBK). PBK di Indonesia sudah dilindungi oleh Undang-Undang (UU) No. 32 Tahun 1997 yang kemudian diamandemen dengan UU No. 10 Tahun 2011. PBK di Indonesia sudah ada sejak tahun 2000 dengan satu bursa yaitu Bursa Berjangka Jakarta (BBJ). Tahun 2007, ada satu bursa lagi yang ikut meramaikan industri ini yaitu Bursa Komoditi dan Derivatif Indonesia (BKDI).

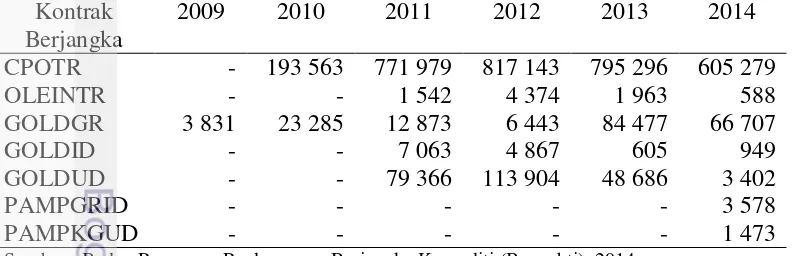

Tabel 2 Transaksi kontrak berjangka komoditi di BKDI dari 2009 sampai dengan 2014 (lot)

Sumber : Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti), 2014

Sebagai bursa berjangka komoditi kedua di Indonesia, BKDI telah memperdagangkan tujuh kontrak berjangka komoditi yaitu minyak sawit dengan kode kontrak CPOTR, olein dengan kode kontrak OLEINTR, emas dengan kode

3 kontrak GOLDGR, GOLDID, GOLDUD, PAMPGRID, dan PAMPKGUD. Dari data pada Tabel 2, dapat dilihat bahwa jumlah transaksi kontrak berjangka olein di bursa ini masih kecil dibandingkan jumlah transaksi di bursa berjangka yang ada di luar negeri. Dalian Commodity Exchange (DCE) yang merupakan bursa berjangka komoditi di Tiongkok yang telah memperdagangkan kontrak berjangka olein. Tahun 2014, jumlah transaksi olein di DCE mencapai 159 992 776 lot (DCE, 2014). Masih kecilnya jumlah transaksi kontrak berjangka olein di BKDI mengakibatkan pelaku usaha komoditi belum menggunakan harga komoditi di bursa ini sebagai harga acuan.

Perumusan Masalah

Tatanan perekonomian dunia telah diubah akibat adanya gejolak krisis keuangan global tahun 2008. Krisis global ini berawal di Amerika Serikat pada tahun 2007 dan semakin dirasakan dampaknya ke seluruh dunia termasuk Indonesia sebagai salah satu negara berkembang yang menganut prinsip perekonomian terbuka. Dampak krisis ini mulai terlihat pada kuartal keempat tahun 2008 dimana pertumbuhan ekonomi hanya tumbuh sebesar 6.1 persen sedangkan pada kuartal ketiga tahun 2008, pertumbuhan ekonomi Indonesia dapat tumbuh sebesar 6.1 persen (Bank Indonesia/BI, 2008).

Penurunan pertumbuhan ekonomi terjadi di berbagai sektor. Sektor perkebunan sebagai salah satu sektor yang ikut andil dalam penurunan pertumbuhan ekonomi. Negara-negara mitra dagang utama Indonesia seperti Amerika Serikat, Uni Eropa, dan Jepang mengalami penurunan kemampuan keuangan. Konsekuensinya permintaan berbagai macam barang kebutuhan masyarakat menurun termasuk kelapa sawit dan produk turunannya. Akibat menurunnya permintaan di pasar ekspor mengakibatkan harga berbagai produk unggulan ekspor nasional mengalami penurunan cukup drastis dalam beberapa bulan terakhir di tahun 2008 (Kementerian Perindustrian/Kemenperin, 2008). Selain itu, Drajat (2011) mengemukakan bahwa ada ancaman yang serius bagi kelangsungan perkebunan di Indonesia yang diakibatkan krisis finansial global yang tidak terkendali dalam jangka pendek dan yang mengarah ke resesi global.

Sebagai contoh, dalam jangka pendek harga komoditi olein menurun dari Rp 12 484 per kilogram pada Maret 2008 turun sampai dengan Rp 7 300 per

kilogram pada November 2008.

Saat ini Indonesia menghadapi tantangan yang semakin kompleks dalam mempertahankan dan meningkatkan kuantitas dan kualitas produksi kelapa sawit dan produk turunannya. Berbagai perubahan akan terjadi baik di pasar dalam negeri maupun pasar dunia, diantaranya adalah fluktuasi harga. Banyak faktor yang mempengaruhi fluktuasi harga komoditi seperti variabel makroekonomi dan mikroekonomi (Frankel dan Rose, 2010).

4

bahwa harga yang terbentuk di bursa tersebut merefleksikan pasar sebenarnya sehingga dijadikan acuan bagi pelaku komoditi seperti petani, pedagang, dan pengusaha dalam menjual maupun membeli komoditi olein.

Menurut UU No. 32 Tahun 1997 yang telah diamandemen dengan UU No. 10 Tahun 2011, tujuan diselenggarakan perdagangan berjangka komoditi sebagai sarana lindung nilai (hedging) dan sarana pembentukan harga (price discovery). Perdagangan berjangka komoditi yang terjadi di bursa dalam negeri Indonesia belum bisa mensejajarkan fungsinya seperti bursa berjangka luar negeri sehingga tujuan pembentukan harga seperti yang teruang secara implisit dalam Renstra Kementerian Perdagangan 2009-2014 belum dapat tercapai.

Berdasarkan paparan di atas, maka rumusan permasalahan yang menjadi fokus penelitian ini adalah sebagai berikut :

1. Faktor-faktor apa saja yang mempengaruhi harga olein?

2. Bagaimana integrasi harga olein antara pasar fisik dalam negeri, pasar futures

dalam negeri, dan pasar acuan dunia?

Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang hendak dicapai melalui penelitian ini adalah :

1. Menganalisis faktor-faktor yang mempengaruhi harga olein.

2. Menganalisis hubungan integrasi harga olein antara pasar fisik dalam negeri, pasar futures dalam negeri, dan pasar acuan dunia.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai faktor yang mempengaruhi harga dan integrasi harga olein. Bagi pemerintah dapat menjadi masukan dalam menentukan kebijakan yang akan diambil khususnya dalam kebijakan yang terkait dengan harga olein. Bagi penulis penelitian ini diharapkan dapat memperdalam ilmu pengetahuan dan memperluas wawasan dalam bidang perekonomian. Bagi pembaca, penelitian ini dapat dijadikan acuan untuk penelitian selanjutnya.

Ruang Lingkup Penelitian

5

2

TINJAUAN PUSTAKA

Tinjauan Teoritis Teori Harga

Harga merupakan sinyal utama yang menjadi arah bagi pengambilan keputusan pelaku baik produsen dan konsumen dalam pasar. Menurut Kohls dan Uhl (2002), harga merupakan hasil dari interaksi antara permintaan dan penawaran yang berlangsung pada pasar yang bersaing sempurna. Harga suatu barang yang diperjualbelikan ditentukan dengan melihat keseimbangan dalam suatu pasar. Keseimbangan pasar tersebut terjadi bila jumlah barang yang ditawarkan sama dengan jumlah barang yang diminta (Sukirno, 2012).

Harga pasar tidak terbentuk secara otomatis akan tetapi melalui suatu proses mekanisme pasar yakni tarik menarik antara kekuatan pembeli dengan permintaannya dan kekuatan penjual dengan penawarannya. Harga merupakan suatu hal yang penting dan menarik bagi para penjual maupun bagi para pembeli di pasar. Harga juga merupakan tanda atau sinyal yang mengarahkan keputusan ekonomi dalam melakukan alokasi terhadap sumber daya yang langka. Jadi jika terjadi fluktuasi harga di suatu pasar dan dapat segera ditangkap oleh pasar lain maka perubahan tersebut dapat digunakan sebagai sinyal dalam pengambilan keputusan harga bagi produsen. Harga pasar mempunyai dua fungsi utama, yaitu pemberi informasi tentang jumlah komoditi yang sebaiknya dipasok oleh produsen untuk memperoleh keuntungan maksimum dan penentu tingkat permintaan bagi konsumen yang menginginkan kepuasan maksimum (Nicholson, 2000).

Cara yang dapat digunakan dalam penentuan harga komoditi tertentu dalam pasar adalah melalui analisis permintaan dan penawaran. Kurva permintaan dan penawaan pasar merupakan salah satu pendekatan yang digunakan dalam analisis tersebut.

6

Sebuah kurva yang menggambarkan jumlah total suatu barang yang akan diproduksi oleh seluruh produsen dalam pasar yang bersaing pada setiap tingkat harga, dengan asumsi harga input, teknologi, dan variabel lain yang dapat mempengaruhi penawaran tidak berubah disebut kurva penawaran pasar (Baye, 2010). Perubahan harga suatu barang akan mengubah jumlah yang ditawarkan, sebagaimana konsep hukum permintaan, Kenaikan harga barang dan faktor-faktor lain tetap akan meningkatkan jumlah barang yang ditawarkan atau sebaliknya. Hal ini dikenal dengan hukum penawaran. Kondisi ini mengakibatkan bentuk kurva penawaran mempunyai slope positif. Beberapa faktor seperti harga input, teknologi yang digunakan dalam berproduksi, jumlah perusahaan dalam pasar, pajak, dan harapan produsen dapat menggeser kurva penawaran. Jika terjadi kenaikan penawaran maka kurva penawaran akan bergeser ke kanan, sedangkan jika terjadi penurunan penawaran maka kurva penawaran akan bergeser ke kiri. Melalui konsep permintaan dan penawaran dalam pasar dapat disimpulkan bahwa harga suatu barang pada pasar yang bersaing ditentukan oleh interaksi permintaan dan penawaran untuk barang tersebut di dalam pasar.

Harga komoditi sangatlah penting untuk dijaga, karena sifat komoditi yang mudah rusak. Pemerintah dalam hal ini Kementerian Perdagangan mempunyai tugas untuk mengakomodasi dan meminimalisir fluktuasi harga. Harga komoditi secara umum dipengaruhi oleh faktor-faktor yang mempengaruhi harga baik dari sisi permintaan maupun penawaran.

Hubungan Nilai Tukar dan Harga

Nilai tukar adalah perbandingan nilai atau harga mata uang domestik dengan mata uang lain. Perdagangan antar negara di mana masing-masing negara mempunyai alat tukarnya sendiri mengharuskan adanya angka perbandingan nilai suatu mata uang dengan mata uang lainnya, yang disebut kurs valuta asing atau kurs (Salvatore, 2008). Nilai tukar dibagi menjadi dua, yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal adalah nilai yang digunakan seseorang saat menukar mata uang suatu negara dengan mata uang negara lain. Sedangkan nilai tukar riil adalah nilai tukar yang digunakan seseorang saat menukar barang dan jasa dari suatu negara dengan barang dan jasa dari negara lain (Mankiw, 2006).

Ketersediaan komoditi tidak hanya dari produksi dalam negeri saja, tetapi juga berasal dari luar negeri. Ketika nilai tukar Indonesia terapresiasi, maka harga dunia relatif lebih murah bila dibandingkan dengan harga domestik (Balcombe, 2010), sehingga akan menimbulkan gelombang impor yang akan menyebabkan peningkatan stok komoditi di pasar domestik. Apabila stok komoditi domestik berlebih, maka harga komoditi domestik juga akan mengalami penurunan.

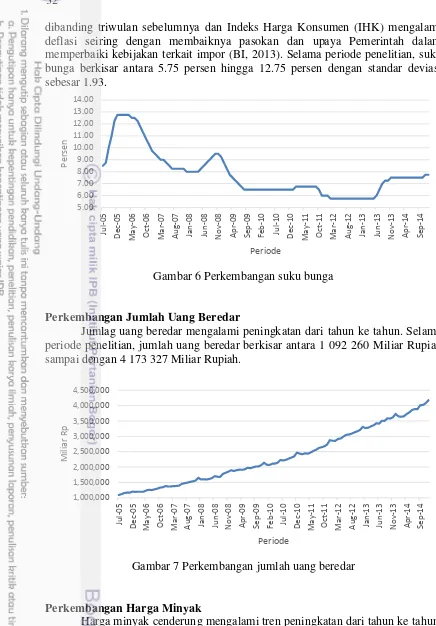

Hubungan Suku Bunga dan Harga

7 bunga riil (riil interest rate). Jika = tingkat bunga nominal, = tingkat bunga riil,

π = inflasi, maka (Mankiw, 2006).

Suku bunga yang ditetapkan oleh Bank Indonesia sebagai otoritas monetar adalah BI Rate. BI Rate merupakan suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Dengan mempertimbangkan faktor-faktor dalam perekonomian, Bank Indonesia akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan di bawah sasaran yang telah ditetapkan. Respon kebijakan moneter dinyatakan dalam perubahan BI Rate secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps).

Menurut Helbling et al. (2008), tingkat suku bunga merupakan salah satu faktor yang memberi pengaruh pada harga komoditi. Tingkat suku bunga yang rendah dapat mendorong permintaan agregat yang akan berdampak pada peningkatan permintaan komoditi. Adanya peningkatan permintaan komoditi akan meningkatkan harga komoditi. Selain itu Arango et al. (2012) menyatakan bahwa suku bunga merupakan salah satu faktor yang mempengaruhi harga komoditi.

Hubungan Jumlah Uang Beredar dengan Harga

Jumlah uang yang tersedia disebut jumlah uang beredar. Dalam perekonomian yang menggunakan uang sebagai komoditi, jumlah uang beredar adalah jumlah dari komoditi itu. Sedangkan dalam perekonomian yang menggunakan uang atas unjuk, seperti sebagian perekonomian dewasa ini, pemerintah mengendalikan jumlah uang beredar. Peraturan resmi memberi pemerintah hak untuk memonopoli percetakan uang. Kontrol atas jumlah uang beredar disebut kebijakan moneter (Mankiw, 2006). Kebijakan moneter di Indonesia didelegasikan kepada Bank Indonesia sebagai Bank Sentral. Menurut BI (2014), uang beredar dalam arti sempit (M1) dan dalam arti luas (M2). M1 meliputi uang kartal yang dipegang masyarakat dan uang giral (giro berdenominasi Rupiah), sedangkan M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam Rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun.

Menurut Ahsan et al. (2011), jumlah uang beredar adalah proxy permintaan uang. Masyarakat menuntut lebih banyak uang untuk membeli barang. Semakin banyak permintaan uang akan meningkatkan konsumsi sehingga harga barang akan meningkat.

Hubungan GDP dengan Harga

8

Menurut Frankel dan Rose (2010), kegiatan ekonomi sebagai penentu hasil karena mendorong transaksi barang. Kegiatan ekonomi yang tinggi memiliki efek positif pada peningkatan permintaan. Selanjutnya peningkatan permintaan akan meningkatkan harga. Kegiatan ekonomi yang diproxy dengan GDP merupakan salah satu faktor yang mempengaruhi harga. Ketika GDP meningkat maka permintaan akan meningkat sehingga harga komoditi meningkat.

Hubungan Harga Minyak Bumi dan Harga

Minyak bumi merupakan salah satu sumber energi yang memegang peranan penting bagi kehidupan manusia. Salah satu kegunaan dari minyak bumi sebagai minyak bakar yang merupakan sumber energi utama dunia. Konsumsi minyak dunia terus menerus mengalami kenaikan sejak adanya revolusi industri di Inggris pada abad 17.

Menurut Hartoyo et al. (2011), kenaikan harga minyak bumi akan menyebabkan ekspor CPO Indonesia meningkat karena CPO digunakan sebagai bahan baku biofuel. Kenaikan permintaan CPO tersebut berdampak pada penurunan ketersediaaan minyak goreng sawit Indonesia. Karena ketersediaaan minyak goreng menurun maka harga minyak goreng akan naik. Arianto et al. (2010) menyatakan bahwa ada pengaruh harga minyak bumi dengan harga minyak nabati dalam jangka panjang. Sedangkan Arshad dan Hameed (2012) menunjukkan bahwa salah satu faktor yang mempengaruhi pergerakan harga CPO adalah harga minyak bumi.

Hubungan HargaCPO dan Harga

CPO merupakan barang input dalam proses pembuatan olein. Sehingga harga CPO ikut mempengaruhi harga olein. Menurut teori penawaran, ada beberapa faktor yang mempengaruhi penawaran barang, salah satunya adalah harga barang input. Semakin rendah harga barang input, semakin mendorong produsen untuk memproduksi barang lebih banyak pada setiap tingkat harga. Sebaliknya, harga barang input yang semakin tinggi menyebabkan keuntungan produsen menurun dan sebagai akibatnya, penawaran menurun pada setiap tingkat harga. Akibat penurunan penawaran maka harga barang akan meningkat.

Integrasi Harga

Integrasi harga atau yang lebih sering disebut dengan integrasi pasar dapat diartikan sebagai hubungan yang terjadi antar pasar dua atau lebih negara dimana jika salah satu pasar mengalami shocks akan memberikan pengaruh yang positif atau negarif baik dalam jangka pendek maupun jangka panjang.

9 Analisis integrasi pasar merupakan salah satu indikator untuk mengetahui efisiensi pasar. Pasar akan berjalan secara efisien jika memanfaatkan semua informasi yang tersedia. Informasi harga dan kemungkinan substitusi produk antar pasar selalu berpengaruh terhadap perilaku penjual dan pembeli. Transmisi dan pemanfaatan informasi diantara berbagai pasar mengakibatkan harga dari komoditi tertentu bergerak secara bersamaan di berbagai pasar tersebut. Kondisi ini menunjukkan keberadaan integrasi pasar yang merupakan indikator efisiensi sistem pemasaran (Heytens, 1986). Pengetahuan tentang integrasi pasar akan dapat bermanfaat untuk mengetahui kecepatan respon pelaku pasar terhadap perubahan harga sehingga dapat dilakukan pengambilan keputusan secara tepat dan cepat. Dua buah pasar yang terintegrasi akan membentuk harga kesetimbangan yang berkaitan secara langsung. Jika perdagangan terjadi pada dua wilayah dan harga di daerah yang mengimpor sebanding dengan harga di daerah yang mengekspor ditambah dengan biaya yang diperlukan, maka kedua pasar tersebut dapat dikatakan telah terintegrasi (Ravallion, 1986).

Terintegrasi atau tidaknya suatu pasar dapat dianalisis dengan memperhatikan faktor sebagai berikut : Rifin dan Nurdiyani (2007)

1. Segmentasi pasar

Pasar dikatakan tidak terintegrasi apabila perubahan harga yang terjadi di pasar acuan tidak mempunyai pengaruh, baik cepat atau lambat terhadap harga di pasar domestik. Dengan demikian, diharapkan dengan terintegrasinya pasar domestik, maka harga yang terjadi di pasar domestik dipengaruhi oleh perubahan harga yang ada di pasar acuan.

2. Integrasi jangka pendek

Pasar dikatakan terintegrasi dalam jangka pendek apabila perubahan harga yang terjadi di pasar acuan secara langsung dan utuh diteruskan ke dalam harga di pasar domestik. Analisis ini juga mensyaratkan bahwa tidak ada efek

lag pada harga dimasa yang akan datang.

Hubungan Harga Futures dan Harga Fisik

Harga berjangka (futures price) merupakan harga yang terjadi di bursa berjangka pada waktu tertentu dan penyerahan di kemudian hari. Harga terbentuk dari harapan-harapan para pelaku bursa komoditi berdasarkan prediksi permintaan dan penawaran suatu komoditi di berbagai produsen dan konsumen komoditi yang bersangkutan. Harga berjangka merupakan harga kontrak futures yaitu sebuah kontrak berjangka yang sifat mengikat baik kedua belah pihak untuk membeli ataupun menjual suatu aset finansial maupun non finansial tertentu yang penyerahannya dilakukan secara fisik atau cash settlement di masa yang akan datang, dengan harga yang ditetapkan sekarang (Bappebti, 2012).

Harga fisik dan harga berjangka mempunyai hubungan saling mempengaruhi. Kedua harga tersebut cenderung memiliki pergerakan searah dengan fluktuasi yang tidak selalu sama, namun hal tersebut tidak selalu terjadi. Pergerakan searah itu yang dijadikan oleh hedger untuk melindungi perdagangan komoditi di pasar fisik dengan cara mengambil posisi yang berlawanan antara pasar fisik dan berjangka.

10

perubahan harga fisik. Sebaliknya harga berjangka merupakan sinyal harga untuk pasar fisik. Harga berjangka akan terpengaruh kuat oleh harga fisik bila penyerahan hampir jatuh tempo, otomatis harga berjangka mencerminkan harga fisik. Sedangkan bila waktu penyerahan lebih lama maka harga fisik tidak terlalu berpengaruh karena faktor-faktor yang mempengaruhi harga fisik saat ini belum tentu berlaku di kemudian hari.

Perdagangan Berjangka Komoditi

Menurut UU No. 32 Tahun 1997 j.o UU No. 10 Tahun 2011, perdagangan berjangka komoditi adalah segala kegiatan yang berkaitan dengan jual beli komoditi dengan penarikan margin dan dengan penyelesaian kemudian berdasarkan kontrak berjangka, kontrak derivatif syariah dan atau kontrak derivatif lainnya.

Selain itu, perdagangan berjangka komoditi merupakan sarana perdagangan yang dapat dimanfaatkan dunia usaha termasuk petani dan UMKM untuk mengamankan kepentingan mereka dari kemungkinan terjadinya kerugian akibat fluktuasi harga. PBK selain sebagai sarana pengelolaan risiko, juga berfungsi sebagai sarana terbentuknya harga (price discovery) yang efektif dan transparan sehingga informasi harga yang terbentuk dapat digunakan sebagai referensi berbagai pihak (Purnomo et al., 2013).

Kegiatan PBK di Indonesia mulai banyak dilakukan pada tahun 2000-an meskipun studi tentang PBK sudah dimulai sejak tahun 1980-an. PBK tergolong sektor usaha kompleks yang meskipun memiliki potensi keuntungan besar, namun juga diiringi risiko yang besar (high risk high return). PBK dalam bentuk perdagangan derivatif kontrak berjangka mengandung unsur spekulasi yang sangat tinggi sehingga tidak disarankan bagi investor yang belum berpengalaman.

Risiko yang sering terjadi adalah risiko pemasaran (risiko harga), produksi, distribusi, dan pengolahan. Hal yang paling sulit diprediksi adalah risiko akibat fluktuasi harga komoditi. Harga komoditi di seluruh dunia cenderung berfluktuasi akibat alam (cuaca, musim, bencana alam), kondisi sosial politik, kondisi ekonomi.

Pasar berjangka sebagai salah satu jenis pasar yang berbeda dengan pasar komoditi secara fisik, di pasar berjangka diperdagangkan kontrak berjangka atas komoditi tertentu yang telah ditetapkan persyaratannya secara standar dalam kontrak berjangka, antara lain jenis komoditi, mutu, jumlah satuan per kontrak, bulan penyerahan, tempat penyerahan dan persyaratan penyerahan. Hanya harga yang tidak ditetapkan dalam kontrak. Harga kontrak berjangka tersebut dijadikan sebagai objek tawar menawar di pasar berjangka. Karena dalam perdagangan berjangka yang ditransaksikan adalah kontrak standar, maka para pelaku atau penjual dan pembeli setiap saat bisa masuk atau keluar secara mudah. Selain itu, pasar berjangka merupakan sarana pembentukan harga yang transparan dan wajar, yang mencerminkan kondisi pasokan dan permintaan yang sebenarnya dari komoditi yang diperdagangkan. Hal ini memungkinkan, karena transaksi hanya dilakukan oleh anggota bursa yang mewakili nasabah atau dirinya sendiri. Artinya antara pembeli dan penjual kontrak berjangka tidak saling kenal secara langsung.

11 melakukan transaksi di dua pasar tersebut secara bersamaan dengan posisi yang berlawanan (jual dan beli) untuk jumlah dan jenis komoditi yang sama. Dengan demikian, kedua pasar ini akan saling menutupi kerugian yang diderita pada salah satu pasar. Jadi perdagangan berjangka merupakan suatu bentuk lain kegiatan yang dapat dimanfaatkan oleh kalangan dunia usaha sebagai sarana lindung nilai

(hedging) yang sangat efektif untuk mengurangi pengaruh timbulnya resiko

kerugian yang disebabkan karena adanya fluktuasi harga serta berbagai sarana alternatif investasi bagi pihak yang bermaksud menginvestasikan modalnya di bursa berjangka.

Kontrak Berjangka

Menurut Batu (2014), kontrak berjangka adalah suatu bentuk kontrak standar untuk membeli atau menjual komoditi dengan penyelesaian kemudian dalam jumlah, mutu, jenis, tempat dan waktu penyerahannya telah ditetapkan terlebih dahulu. Karena bentuknya yang standar itu, maka yang dapat dinegosiasikan hanya harganya saja. Selain itu, kontrak berjangka adalah perjanjian standar antara pembeli dan penjual atas komoditi/aset tertentu yang akan diterima/diserahkan pada yang telah ditetapkan di masa datang (Bappebti, 2012).

Suatu kontrak berjangka dapat menimbulkan kewajiban kepada pemegang kontrak tersebut untuk melaksanakan pembelian atau penjualan. Kedua belah pihak harus melaksanakan kewajiban masing-masing pada tanggal penyerahan atau tanggal penyelesaian akhir. Pada tanggal penyelesaian akhir, pihak penjual akan menyerahkan komoditi yang dijadikan aset acuan kepada pihak pembeli, dan sebaliknya pihak pembeli wajib membeli dengan harga penyelesaian yang telah disepakati dalam kontrak. Harga tertentu yang disepakati pada tanggal awal kontrak disebut harga kontrak berjangka (futures price). Sedangkan harga dari aset acuan pada saat tanggal penyerahan disebut dengan istilah harga penyelesaian

(settlement price).

Komoditi yang Dijadikan Subjek Kontrak Berjangka

12

Komoditi yang diperdagangkan biasanya memiliki ciri harganya fluktuatif, memiliki standar mutu tertentu, tersedia dalam jumlah cukup besar dan diperdagangkan secara bebas di pasar. Penetapan komoditi sebagai subjek kontrak berjangka merupakan kewenangan Bappebti (Purnomo et al., 2013).

Berdasarkan Peraturan Kepala Bappebti No. 94/BAPPEBTI/PER/04/2012, komoditi yang dapat dijadikan subyek kontrak berjangka yang dapat diperdagangkan di bursa berjangka adalah :

a. Di bidang pertanian dan perkebunan : kopi, kelapa sawit, karet, kakao, lada, mete, cengkeh, kacang tanah, kedelai, jagung dan kopra.

b. Di bidang pertambangan dan energi : emas, timah, alumunium, bahan bakar minyak, gas alam, tenaga listrik, dan batubara.

c. Di bidang industri : gula pasir, plywood, pulp dan kertas, benang, semen, dan pupuk.

d. Di bidang perikanan dan kelautan : udang, ikan, dan rumput laut. e. Di bidang keuangan : mata uang asing.

Tinjauan Empiris

Penelitian tentang harga komoditi telah banyak dilakukan, Nugraheni (2014) menganalisis volatilitas harga pangan utama Indonesia dan faktor yang mempengaruhinya. Metode VECM menunjukkan bahwa harga dunia, pendapatan per kapita, nilai tukar, dan iklim mempengaruhi harga beras dan kedelai. Harga jagung dipengaruhi oleh harga dunia, nilai tukar, dan iklim. Sedangkan harga gula pasir dipengaruhi oleh pendapatan per kapita, harga dunia, dan iklim. Elizabeth (2013) melakukan penelitian tentang perilaku harga spot dan futures olein terkait variabel makroekonomi dengan menggunakan metode VECM. Hasil menunjukkan bahwa perubahan variabel nilai tukar riil memberi pengaruh pada jangka pendek baik terhadap harga spot dan futures terdekat maupun terjauh olein, sedangkan perubahan tingkat bunga riil dan harga minyak dunia memberi pengaruh pada jangka panjang terhadap harga spot dan futures terdekat maupun terjauh olein. Arango et al. (2012) menganalisis faktor yang mempengaruhi harga 50 komoditi dengan menggunakan metode panel. Hasil menunjukkan bahwa suku bunga berpengaruh negatif terhadap harga komoditi.

13 Analisis impulse respon menunjukkan harga pertanian Turki tidak signifikan bereaksi terhadap harga minyak dan guncangan nilai tukar dalam jangka pendek. Sedangkan analisis kausalitas jangka panjang menunjukkan bahwa perubahan harga minyak dan apresiasi/depresiasi Lira Turki tidak ditransmisikan ke harga komoditi pertanian di Turki.

Balcombe (2010) mengkaji volatilitas harga pertanian dengan menggunakan panel data. Hasil analisis memperlihatkan bahwa volatilitas harga minyak dan nilai tukar mempengaruhi harga pertanian. Bastourre et al. (2010) melakukan analisis harga komoditi dengan menggunakan Dynamic Ordinary

Least Square (DOLS). Hasil menunjukkan bahwa indeks produksi industri, nilai

tukar riil, suku bunga riil, indeks Dow Jones berpengaruh terhadap harga komoditi. Tahun 2010, Frankel dan Rose menganalisis faktor penentu harga komoditi pertanian dan mineral dari sisi makroekonomi (GDP dan suku bunga) dan mikroekonomi (persediaan, measures of uncertainty, dan spot-forward spread) dengan menggunakan panel data. Hasil menunjukkan bahwa ada dua faktor makroekonomi memiliki efek positif pada harga tetapi faktor yang tampaknya memiliki pengaruh paling konsisten dan kuat adalah variabel mikroekonomi (volatilitas, persediaan, dan spot-forward spread).

Penelitian tentang integrasi harga juga telah banyak dilakukan, Cahyaningsih (2012) menganalisis integrasi spasial dan vertikal pasar beras di Indonesia dengan metode VECM. Secara spasial, pada perdagangan beras di Indonesia terdapat pasar-pasar kunci di Indonesia yaitu pasar di Medan, Semarang, Pontianak, Surabaya, dan Jakarta. Perubahan harga beras yang terjadi pada pasar di wilayah tersebut akan menyebabkan perubahan harga beras di wilayah lain. Secara vertikal, pasar beras dalam negeri tidak terintegrasi dengan pasar beras di Vietnam dan Thailand dalam jangka panjang. Pasar beras dalam negeri sudah terintegrasi dengan pasar beras Vietnam dalam jangka pendek namun tidak terintegrasi dengan pasar beras Thailand, dan pasar beras Vietnam sudah terintegrasi dengan pasar beras Thailand dalam jangka pendek. Ghafoor dan Aslam (2012) melakukan penelitian terkait integrasi dan transmisi harga beras di Pakistan dengan ECM. Hasil analisis menunjukkan bahwa lima pasar beras utama Pakistan terintegrasi satu sama lain secara keseluruhan. Rachman (2012) melakukan penelitian integrasi dan transmisi harga pada pasar CPO dan minyak goreng sawit di Indonesia dengan menggunakan kointegrasi dan VECM. Dari pengujian kointegrasi, harga CPO internasional dan CPO domestik tidak terkointegrasi berarti pasar CPO domestik tidak terintegrasi dengan pasar dunia. Perubahan mekanisme penetapan pajak ekspor CPO tahun 2007 menunjukkan bahwa harga CPO internasional pada bulan sebelumnya berpengaruh terhadap integrasi pasar CPO dunia dengan pasar CPO domestik. Harga CPO internasional dan CPO domestik terkointegrasi dengan harga minyak goreng domestik. Hasil VECM menunjukkan bahwa dalam jangka panjang harga CPO internasional dan CPO domestik berpengaruh signifikan terhadap harga minyak goreng domestik, dimana harga CPO internasional berpengaruh lebih besar dari harga CPO domestik.

14

diantara harga minyak bumi, minyak kedelai, CPO, minyak goreng dan TBS kelapa sawit. Pengaruh minyak bumi terhadap harga-harga tersebut tidak terlalu besar, hal ini menunjukkan bahwa konversi energi dari minyak bumi ke minyak nabati belum begitu besar. Keterkaitan harga antara minyak kedelai dan CPO Rotterdam berpengaruh besar terhadap harga ekspor CPO Indonesia, harga minyak goreng domestik, dan harga TBS, karena minyak kedelai merupakan substitusi CPO sehingga ketika volume minyak kedelai di pasaran berkurang karena adanya penurunan produksi dunia maka harga CPO akan meningkat. Pengaruh harga ekspor CPO Indonesia, harga minyak goreng domestik, dan harga TBS terhadap harga CPO Rotterdam belum besar, karena Indonesia masih mengacu kepada harga CPO Rotterdam. Besarnya pass-through harga ekspor CPO Indonesia terhadap harga CPO Malaysia dapat menunjukkan besarnya pengaruh perubahan harga CPO di Indonesia terhadap harga CPO Malaysia. Firdaus dan Ariyoso (2010) melakukan penelitian keterpaduan harga terhadap komoditi kakao dengan menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa tidak terdapat keterpaduan harga yang kuat baik dalam jangka panjang maupun jangka pendek antara pasar kakao spot di Makassar dengan bursa berjangka di Newyork Board of Trade (NYBOT). Pergerakan harga kakao Indonesia dipengaruhi oleh harga kakao di NYBOT, konsumsi kakao dunia serta kurs Rupiah terhadap US $.

Penelitian Fitrianti (2009) terkait integrasi terhadap komoditi karet dengan menggunakan VECM. Hasil penelitian menyatakan bahwa terdapat hubungan integrasi spasial dan kointegrasi antara pasar karet alam di pasar fisik Indonesia (Belawan) dengan pasar berjangka di Singapura (SICOM), Jepang (CJCE dan TOCOM), Thailand (AFET), dan Tiongkok (SHFE). Sedangkan Hafizah (2009) melakukan penelitian tentang integrasi pasar fisik CPO di Indonesia, Malaysia, dan pasar berjangka di Rotterdam dengan VECM. Kesimpulan penelitian tersebut adalah terdapat hubungan kointegrasi antara pasar forward Rotterdam, pasar fisik Indonesia dan Malaysia. Pasar forward Rotterdam merupakan pasar referensi atau pasar acuan bagi pasar fisik Indonesia Malaysia, artinya perubahan yang terjadi pada pasar Rotterdam akan menyebabkan pembentukan harga di pasar fisik Indonesia dan Malaysia. Pembentukan harga di Indonesia selain dipengaruhi oleh pasar Rotterdam juga dipengaruhi oleh pasar fisik Malaysia dengan sifat hubungan satu arah, artinya Malaysia berpengaruh terhadap pembentukan harga di Indonesia namun Indonesia tidak berpengaruh dalam pembentukan harga di Malaysia. Untuk memperbaiki posisi tawar Indonesia maka salah satu strategi yang dapat dilakukan membangun bursa berjangka di Indonesia dan mengembangkan industri hilir dari minyak kelapa sawit. Tahun 2007, Nkang et al.

15 beras terintegrasi secara sempurna dan pasar Dhaka mendominasi pasar terdekat lainnya.

Hipotesis Penelitian

Berdasarkan tinjauan teori dan tinjauan empiris, hipotesis penelitian ini sebagai berikut :

1. Analisis Faktor yang Mempengaruhi Harga Olein

a. Suku bunga diduga memiliki hubungan negatif terhadap harga olein.

b. Nilai tukar, jumlah uang beredar, GDP, harga minyak bumi, dan harga CPO diduga memiliki hubungan positif terhadap harga olein.

2. Analisis Integrasi Harga Olein

Harga fisik, harga futures, dan harga acuan olein diduga terintegrasi.

Alur Pemikiran

Indonesia merupakan negara berkembang yang menganut sistem perekonomian terbuka. Gejolak yang terjadi di dunia akan membawa dampak terhadap kondisi ekonomi Indonesia. Salah satu gejolak yang terjadi yaitu krisis keuangan global tahun 2008. Dampak krisis di negara Amerika Serikat dirasakan oleh negara-negara di dunia termasuk Indonesia yang melakukan mitra dagang dengan Amerika Serikat.

Adanya krisis keuangan global berdampak pada perekonomian Indonesia

Terjadi fluktuasi harga

Faktor yang mempengaruhi harga : 1. Nilai tukar

2. Suku bunga

3. Jumlah uang beredar 4. GDP

5. Harga mnyak bumi 6. Harga CPO

7. Sebelum dan sesudah adanya kontrak berjangka olein di BKDI (variabel dummy sebagai variabel eksogen)

1. Indonesia memiliki dua pasar yaitu pasar fisik dan pasar futures

2. Harga yang terbentuk di pasar fisik dan pasar futures belum dijadikan acuan bagi pelaku pasar

3. Harga di pasar acuan dunia yaitu harga olein di pasar Rotterdam yang dijadikan acuan

16

Gambar 2 Alur pemikiran

Harga merupakan sinyal penting bagi pasar dalam hal ini pasar komoditi Sebagai salah satu komoditi di sektor perkebunan, dampak krisis keuangan global dirasakan oleh kelapa sawit dan salah satu produk turunannya yaitu olein. Pergerakan harga olein menjadi sangat penting untuk dipantau sejak komoditi ini ditetapkan pemerintah sebagai salah satu dari sembilan kebutuhan pokok pemerintah. Pergerakan harga komoditi dipengaruhi oleh berbagai macam faktor yaitu nilai tukar, suku bunga, jumlah uang beredar, harga minyak bumi, harga CPO, dan GDP. Serta memasukkan variabel dummy sebelum dan sesudah adanya kontrak berjangka olein di BKDI sebagai variabel eksogen.

Hingga saat ini, harga yang terbentuk di pasar dalam negeri baik harga fisik dan harga futures belum dijadikan acuan bagi pelaku pasar dalam melakukan transaksi jual beli komoditi termasuk komoditi olein. Pelaku pasar dalam negeri masih bertumpu pada perdagangan olein di Rotterdam.

Penelusuran faktor yang mempengaruhi harga dan integrasi harga komoditi olein tentunya akan memberikan gambaran mengenai perkembangan harga komoditi tersebut sehingga dapat memberikan informasi penting menyangkut harga dan tata niaga komoditi tersebut. Hal ini menjadi dasar untuk dilakukan penelitian yang berupaya untuk menganalisis faktor yang mempengaruhi pergerakan harga dan integrasi harga olein.

17

3

METODE

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data sekunder dan bentuk datanya adalah time series bulanan yang diambil dari Bappebti, BI, BKDI,

International Financial Statistics (IFS), PDN, dan World Bank. Adapun variabel,

jenis data, periode dan sumber data yang digunakan untuk penelitian ini secara ringkas disajikan dalam Tabel 3 dibawah ini.

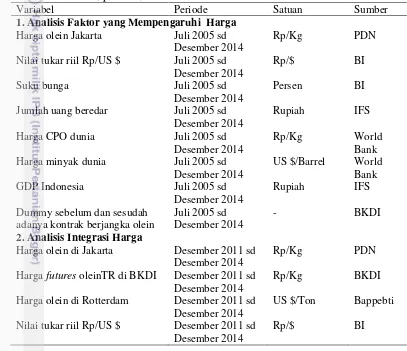

Tabel 3 Variabel, periode, satuan dan sumber data

Variabel Periode Satuan Sumber

1. Analisis Faktor yang Mempengaruhi Harga Harga olein Jakarta Juli 2005 sd

Desember 2014 Harga minyak dunia Juli 2005 sd

Desember 2014

Harga olein di Jakarta Desember 2011 sd Desember 2014

Rp/Kg PDN

Harga futures oleinTR di BKDI Desember 2011 sd Desember 2014

Rp/Kg BKDI

Harga olein di Rotterdam Desember 2011 sd Desember 2014

US $/Ton Bappebti

Nilai tukar riil Rp/US $ Desember 2011 sd Desember 2014

Rp/$ BI

Metode Analisis

18

= dimana memiliki persamaan kointegrasi jangka panjang = variabel in-level

= matriks koefisien regresi

k -1 = ordo VECM dari VAR

= error term

Uji Stationeritas

Pengujian stasioneritas merupakan tahap awal yang penting untuk dilakukan terutama pada data time series. Pengujian stasioneritas ini dilakukan dengan menguji akar unit. Data yang tidak stasioner akan mempunyai akar unit, sebaliknya data yang stasioner tidak mengandung akar unit. Estimasi model ekonometrik time series akan menghasilkan kesimpulan yang tidak berarti, ketika data yang digunakan mengandung akar unit (tidak stasioner). Kondisi non stasioner akan menciptakan kondisi spurious regression yang ditandai oleh tingginya koefisien determinasi R square dan t-statistik tampak signifikan, tetapi penafsiran hubungan series ini secara ekonomi akan menyesatkan (Enders, 2004).

Suatu data dapat dikatakan stasioner apabila data memiliki pola yang konstan sepanjang waktu atau data tidak memiliki pola tren di dalamnya. Dalam pengujian stasioneritas terdapat tipe pengujian yang dapat digunakan yaitu Augmented Dickey-Fuller (ADF), Dickey-Fuller GLS (ERS), Phillips-Peron (PP), Kwiatkowski-Phillips-Schmidt-Shin (KPSS), Elliot-Rothenberg-Stock Point-Optimal, dan Ng-Perron.

Keputusan bahwa data stasioner dapat dilihat dari nilai t-satistik yang dibandingkan dengan nilai kritis Mc-Kinnon pada level 1 persen, 5 persen atau 10 persen. Apabila nilai t-statistik lebih besar dari nilai kritis Mc-Kinnon, maka data mengandung akar unit atau data tidak stasioner. Bila nilai t-statistik lebih kecil dari nilai kritis Mc-Kinnon, maka data tidak mengandung akar unit atau data stasioner. Selain itu, keputusan bahwa data stasioner atau tidak berdasarkan nilai probabilitas. Apabila nilai probabilitas kurang dari 0.01, 0.05 atau 0.1, maka data stasioner atau data tidak mengandung akar unit.

19 hubungan kointegrasi antar variabel. Maka pengujian kointegrasi diperlukan untuk mengetahui keberadaan hubungan tersebut.

Uji Stabilitas VAR

Pengujian stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristics polinomial. Pengujian ini bertujuan untuk memastikan bahwa Impulse Response Function

(IRF) dan Forecast Error Variance Decompotition (FEVD) yang dihasilkan valid. Hal ini dapat dilihat dari nilai modulus dari akar jika nilai modulus < 1 maka model tersebut berada dalam kondisi stabil sehingga dari uji stabilitas VAR dapat tercapai (Firdaus, 2011).

Uji Optimum Lag

Uji yang penting dilakukan apabila menggunakan metode VECM adalah tahapan dalam menentukan panjang lag optimal (lag length criteria) yang digunakan dalam model. Hal ini karena apabila lag yang dipilih terlalu panjang, maka model akan menjadi tidak signifikan akibat banyak derajat bebas yang terbuang. Oleh karena itu, penentuan panjang lag yang optimal harus secara tepat.

Dalam tahap ini terdapat lima kriteria yang dapat digunakan dalam menentukan panjang lag optimal yaitu Likelihood Ratio (LR), Final Prediction Criterion (FPE), Akaike Information Criterion (AIC), Schwarz Information Criterion (SC), dan Hannan-Quinn Information Criterion (HQ).

Panjang lag optimal akan dicari dengan menggunakan kriteria informasi yang tersedia. Jika kriteria informasi hanya merujuk pada sebuah kandidat selang, maka kandidat tersebutlah yang optimal. Jika diperoleh lebih dari satu kandidat, maka yang dipilih adalah kandidat yang memberikan lag terpendek. Hal ini dimaksudkan untuk menyederhanakan model yang digunakan dalam penelitian.

Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi pertama kali diperkenalkan oleh Engle dan Granger pada tahun 1987. Konsep ini diperkenalkan sebagai kombinasi linier dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner. Kombinasi linear ini yang kemudian dikenal dengan persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang di antara variabel. Salah satu syarat agar tercapai keseimbangan jangka panjang adalah galat keseimbangan harus berfluktuasi sekitar nol. Dengan kata lain error term harus menjadi sebuah data

time series yang stasioner.

20

∑ (2) Komponen dari vektor dapat dikatakan terkointegrasi bila ada vektor sehingga kombinasi linier bersifat stasioner. Vektor disebut vektor kointegrasi. Rank kointegrasi pada vektor adalah banyaknya vektor kointegrasi yang saling bebas, rank kointegrasi ini dapat diketahui melalui uji Johansen.

Pengujian hubungan kointegrasi dilakukan dengan menggunakan selang optimal sesuai pengujian sebelumnya. Sementara penentuan asumsi deterministik yang melandasi persamaan kointegrasi didasarkan pada nilai kriteria informasi. Terdapat lima tipe asumsi deterministik yaitu no intercept no trend, intercept no

trend (none), intercept no trend (linear), intercept trend (linear), dan intercept

trend (quadratic). Berdasarkan asumsi deterministik tersebut akan diperoleh

informasi mengenai banyakmya hubungan kointegrasi antar variabel sesuai dengan metode Trace dan Max. Apabila menggunakan metode Trace. Untuk mengetahui adanya kointegrasi dilihat dari nilai trace statistics dibandingkan dengan nilai kritis. Apabila nilai trace statistics > nilai kritis, maka variabel-variabel tersebut terkointegrasi.

Analisis VECM

Tahapan selanjutnya adalah tahapan dalam membuat model VECM yang akan kita gunakan sebagai persamaan. VECM akan menghasilkan dua hasil yaitu hasil output dari Johanssen Cointegration Test dan hasil dari VAR dalam tingkat

first differences yang juga mengandung error correction. Pada bagian atas hasil

pengolahan menunjukkan pola hubungan jangka panjang dan pada bagian bawah hasil output menunjukkan pola hubungan jangka pendek.

Impulse Response Function (IRF)

VAR/VECM adalah metode yang akan menentukan sendiri struktur dinamisnya dari suatu model. Setelah melakukan uji VAR/VECM, diperlukan adanya metode yang dapat mencirikan struktur dinamis yang dihasilkan oleh VAR/VECM secara jelas. Uji ini dilakukan untuk menguji struktur dinamis dari sistem variabel dalam model yang diamati yang dicerminkan oleh variabel inovasi. Salah satu bentuk uji ini adalah IRF.

IRF menunjukkan bagaimana respon dari setiap variabel endogen sepanjang waktu terhadap guncangan/kejutan dari variabel itu sendiri dan variabel endogen lainnya. IRF dapat juga mengidentifikasi suatu kejutan pada satu variabel endogen sehingga dapat menentukan bagaimana suatu perubahan yang tidak diharapkan dalam variabel mempengaruhi variabel lainnya sepanjang waktu. Oleh karena itu, IRF dapat digunakan untuk melihat pengaruh kontemporer dari sebuah variabel dependen jika mendapatkan guncangan atau inovasi dari variabel independen sebesar satu standar deviasi.

21 lainnya. Sedangkan variabel yang tidak memiliki nilai prediksi terhadap variabel lain diletakkan paling belakang, kemudian variabel lainnya diletakkan diantara kedua variabel tersebut berdasarkan nilai matriks korelasi yang menyatakan tingkat korelasi paling besar.

Ordering bisa juga dilakukan melalui uji kausalitas Granger, dimana urutan variabel didasarkan pada variabel yang paling banyak signifikan mempengaruhi variabel lain. Selain itu, IRF juga digunakan untuk mengetahui berapa lama pengaruh shock dari satu variabel terhadap variabel yang lain tersebut terjadi. IRF juga bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik artinya variabel ekonomi lainnya dipengaruhi oleh shock atau guncangan tertentu saja. Apabila hal tersebut tidak dilakukan maka shock spesifik tersebut tidak dapat diketahui dan yang dapat diketahui adalah shock secara umum.

Uji Kausalitas Granger

Uji ini bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel di dalam model. Pada penelitian ini uji kausalitas dilakukan dengan menggunakan Granger Causality. Kriteria dalam penentuan kausalitas dilihat dari nilai probabilitas yang dibandingkan dengan nilai kritis. Nilai kritis yang digunakan pada penelitian ini adalah 5 persen. Apabila dalam satu kotak estimasi kedua variabel nilai probabilitas nya < 0.05 maka terdapat hubungan kausalitas pada variabel di dalam model.

Forecast Error Variance Decompotition (FEVD)

FEVD dapat memberikan informasi mengenai variabel inovasi yang relatif lebih penting dalam VAR/VECM. Metode ini dapat digunakan untuk melihat bagaimana perubahan dalam suatu variabel, yang ditunjukkan oleh perubahan

variance error yang dipengaruhi oleh variabel-variabel lainnya. Metode ini juga

dapat mencirikan struktur dinamis dalam model VAR/VECM. Selain itu metode ini dapat menunjukkan kekuatan dan kelemahan masing-masing variabel dalam mempengaruhi variabel lainnya pada kurun waktu yang panjang.

Dekomposisi varians mencirikan varians dari error peramalan (forecast) menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung persentase squared predictionerror k -tahap ke depan dari sebuah variabel akibat inovasi dalam variabel-variabel lain, dapat dilihat seberapa besar error peramalan variabel tersebut disebabkan oleh variabel itu sendiri dan variabel-variabel lainnya. FEVD digunakan untuk melihat seberapa besar pengaruh acak guncangan dari variabel tertentu terhadap variabel endogen. FEVD memberikan informasi mengenai relatif pentingnya masing-masing inovasi acak atau seberapa kuat komposisi dari peranan variabel tertentu terhadap lainnya. Selain itu uji ini dilakukan untuk memberikan informasi mengenai bagaimana hubungan dinamis antara variabel yang dianalisis.

22

Model Penelitian

Untuk menganalisis faktor yang mempengaruhi harga olein, model operasional dalam penelitian ini yaitu :

∑ ∑ ∑ ∑ ∑ ∑

dimana :

= konstanta

= parameter

= error

= panjang lag

CPO = harga CPO dunia

GDP = GDP riil

IR = suku bunga

MS = jumlah uang beredar

OLEIN = harga olein

OIL = harga minyak dunia RER = nilai tukar riil

Pemilihan variabel faktor yang mempengaruhi harga didasarkan pada beberapa penelitian yaitu Balcombe (2010), Helbling et al. (2008), Arango et al. (2012), Ahsan et al. (2011), Frankel dan Rose (2010), dan Arshad dan Hameed (2012). Sedangkan penggunaan metode VECM dalam analisis faktor yang mempengaruhi harga berdasarkan pada penelitian Nugraheni (2014).

Model operasional yng digunakan untuk analisis integrasi harga dalam penelitian ini adalah sebagai berikut :

∑ ∑ (4)

dimana :

= konstanta

= parameter

= error

= panjang lag

OLEIN = harga olein di pasar fisik Indonesia OLEINACUAN = harga olein di pasar Rotterdam OLEINFUTURES = harga olein di pasar futures BKDI

Pemilihan variabel didasarkan pada penelitian Hafizah (2009). Sedangkan penggunaan metode VECM dalam analisis integrasi berdasarkan pada penelitian Nkang et al. (2007).

Definisi Operasional

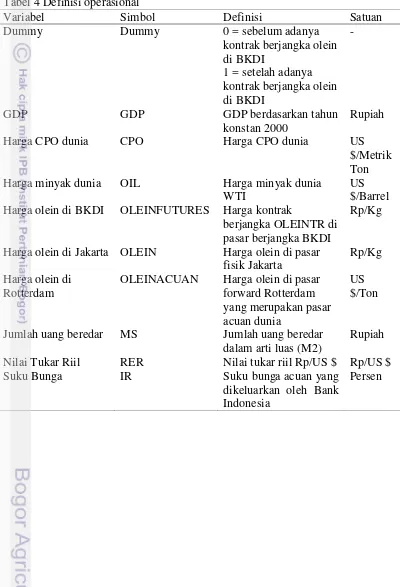

23 CPO dunia, dan GDP sebagai variabel endogen sedangkan variabel dummy sebelum dan sesudah adanya kontrak berjangka olein di BKDI sebagai variabel eksogen.

Variabel yang digunakan dalam analisis integrasi harga olein adalah harga olein di pasar fisik, harga olein di pasar futures, dan harga olein di pasar acuan dunia sebagai variabel endogen dan nilai tukar sebagai variabel eksogen.

Tabel 4 Definisi operasional

Variabel Simbol Definisi Satuan

Dummy Dummy 0 = sebelum adanya

GDP GDP GDP berdasarkan tahun

konstan 2000

Rupiah

Harga CPO dunia CPO Harga CPO dunia US

$/Metrik Ton Harga minyak dunia OIL Harga minyak dunia

WTI

US $/Barrel Harga olein di BKDI OLEINFUTURES Harga kontrak

berjangka OLEINTR di

24

25

4

GAMBARAN UMUM

Olein

Olein merupakan bahasa industri untuk minyak goreng dari kelapa sawit. Komoditi ini berasal dari tanaman kelapa sawit. Menurut Kemenperin (2007) ada dua spesies Arecaceae atau famili palma yang digunakan untuk pertanian komersil dalam pengeluaran minyak kelapa sawit, yaitu Elaeis guineensis dari Afrika Barat dan Elaeis oleifera dari Amerika Tengah dan Amerika Selatan. Tanaman kelapa sawit yang berada di Indonesia berasal dari Afrika Barat, terutama disekitar Angola sampai Senegal (Hariyadi, 2010). Tanaman kelapa sawit mempunyai persyaratan tumbuh pada daerah sekitar ekuator yang bersifat tropis dan basah (lembab, dengan RH 85 persen), dengan suhu berkisar 24-320 Celcius sepanjang tahun, sinar matahari yang banyak, curah hujan yang tinggi (2 000 mm) (GAPKI, 2009). Kelapa sawit mulai ditanam pada skala komersial di Sungai Liput (Aceh) dan Pulau Radja (Sumatera Utara) pada tahun 1911 (Badrun, 2010). Sedangkan induk kelapa sawit pertama kali ditanam di kebun Raya Bogor tahun 1848 (Pamin, 1998).

Dalam tandan buah sawit yang dipanen terdiri dari kulit dan tandan (29 persen), biji atau inti sawit (11 persen), dan daging buah (60 persen). Selanjutnya daging buah akan diproses menghasilkan minyak sawit kasar (CPO) dan inti sawit akan menghasilkan minyak inti sawit kasar (Crude Palm Kernel Oil atau CPKO). Kedua jenis minyak ini (CPO dan CPKO) mempunyai karakteristik kimia dan gizi yang unik yang berbeda. Pada prakteknya CPO lebih banyak diproses lebih lanjut menjadi minyak goreng dibandingkan dengan CPKO.

Minyak sawit dengan mudah difraksinasi menjadi olein dan stearin. Olein bersifat cair sedangkan stearin bersifat padat pada suhu ruangan. Sebagai minyak goreng, olein dikenal sebagai minyak goreng dengan stabilitas yang tinggi baik terhadap oksidasi ataupun proses degradasi lainnya, selama penggorengan. Karena itu, olein merupakan minyak goreng yang mempunyai umur pakai yang lebih lama dan sekaligus memberikan stabilitas oksidasi yang lebih baik pada produk hasil gorengannya.

Minyak goreng merupakan salah satu komoditi yang mempunyai nilai strategis karena termasuk salah satu dari sembilan kebutuhan pokok bangsa Indonesia. Permintaan akan minyak goreng di dalam dan luar negeri yang besar merupakan indikasi pentingnya peranan komoditi kelapa sawit dalam perekonomian bangsa.

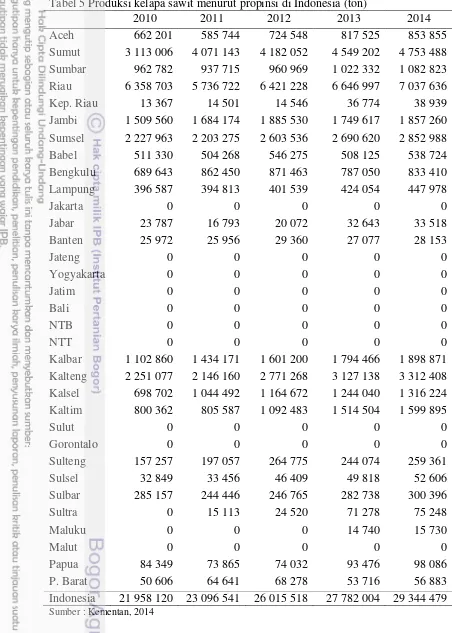

Produksi Olein

26

persen), Kalimantan Tengah (11.29 persen), Sumatera Selatan (9.72 persen), dan Kalimantan Barat (6.47 persen).

Tabel 5 Produksi kelapa sawit menurut propinsi di Indonesia (ton)

2010 2011 2012 2013 2014

Aceh 662 201 585 744 724 548 817 525 853 855

Sumut 3 113 006 4 071 143 4 182 052 4 549 202 4 753 488 Sumbar 962 782 937 715 960 969 1 022 332 1 082 823 Riau 6 358 703 5 736 722 6 421 228 6 646 997 7 037 636

Kep. Riau 13 367 14 501 14 546 36 774 38 939

Jambi 1 509 560 1 684 174 1 885 530 1 749 617 1 857 260 Sumsel 2 227 963 2 203 275 2 603 536 2 690 620 2 852 988

Babel 511 330 504 268 546 275 508 125 538 724

Bengkulu 689 643 862 450 871 463 787 050 833 410 Lampung 396 587 394 813 401 539 424 054 447 978

Jakarta 0 0 0 0 0

Jabar 23 787 16 793 20 072 32 643 33 518

Banten 25 972 25 956 29 360 27 077 28 153

Jateng 0 0 0 0 0

Yogyakarta 0 0 0 0 0

Jatim 0 0 0 0 0

Bali 0 0 0 0 0

NTB 0 0 0 0 0

NTT 0 0 0 0 0

Kalbar 1 102 860 1 434 171 1 601 200 1 794 466 1 898 871 Kalteng 2 251 077 2 146 160 2 771 268 3 127 138 3 312 408 Kalsel 698 702 1 044 492 1 164 672 1 244 040 1 316 224 Kaltim 800 362 805 587 1 092 483 1 514 504 1 599 895

Sulut 0 0 0 0 0

Gorontalo 0 0 0 0 0

Sulteng 157 257 197 057 264 775 244 074 259 361

Sulsel 32 849 33 456 46 409 49 818 52 606

Sulbar 285 157 244 446 246 765 282 738 300 396

Sultra 0 15 113 24 520 71 278 75 248

Maluku 0 0 0 14 740 15 730

Malut 0 0 0 0 0

Papua 84 349 73 865 74 032 93 476 98 086

P. Barat 50 606 64 641 68 278 53 716 56 883

27 Produksi olein mengalami peningkatan setiap tahunnya. Data produksi olein dapat dilihat pada Gambar 3. Berdasarkan data GAPKI (2014), produksi olein Indonesia sekitar 2.9 juta ton pada tahun 2000 dan pada tahun 2013 mencapai sekitar 8.3 juta ton.

Sumber : GAPKI, 2014

Gambar 3 Perkembangan produksi olein Indonesia

Konsumsi Olein

Peningkatan produksi olein disertai dengan peningkatan konsumsi per kapita penduduk. Selama tahun 2002 sampai dengan 2008, konsumsi olein meningkat dari 12.36 menjadi 16.82 kg/kapita/tahun. Konsumsi olein sebagian besar dikonsumsi masyarakat Indonesia dalam bentuk curah (80 persen) sedangkan sisanya 20 persen dalam bentuk kemasan (GAPKI, 2014).