SKRIPSI

PENGARUH KEMAMPULABAAN DAN INVESTMENT OPPORTUNITY SET SERTA PERTUMBUHAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

OLEH:

DARMAWAN PAKPAHAN 110521172

PROGRAM STUDI STRATA 1 MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH KEMAMPULABAAN DAN INVESMENT OPPORTUNITY SET SERTA PERTUMBUHAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Darmawan pakpahan

Tujuan penelitian ini adalah untuk mengetahui pengaruh kemampulabaan dan investment opportunity set serta pertumbuhan perusahaan terhadap kebijakan dividen perusahaan manufaktur di Bursa Efek Indonesia.

Penelitian ini menggunakan perusahaan manufaktur di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian dari tahun 2009-2013. Teknik analisis yang digunakan adalah regresi linier berganda dan uji asumsi klasik dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa Return on Investment (ROI), Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets (CAP/MVA), Variance of Total Return (VARRET) dan Growth secara simultan berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) perusahaan Go Public di Bursa Efek Indonesia. Secara parsial Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets

(CAP/MVA) dan Growth berpengaruh positif dan tidak signifikan,. Sementara

Return on Investment (ROI) dan Varriance of Total Return (VARRET) berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio perusahaan

Go Public di Bursa Efek Indonesia.

Kata Kunci: Return on Investment (ROI), Market to Book Value of Equity

(MVE/BVE), Capital Additions to Market Value of Assets

(CAP/MVA), Variance of Total Return (VARRET), Growth

ABSTRACT

Analyze the effect of Profitability, Invesment Opportunity Set and Growth toward Dividend Policy Go Pulic Companies

in the Indonesia Stock Exchange Darmawan pakpahan

The purpose of this research is to investigate and analyze the effect of profitability, invesment opportunity set and growth toward dividend policy Go Pulic Companies in the Indonesia Stock Exchange.

This study uses Go Public Companies in the Indonesia Stock Exchange as an object of research, the study period from 2009-2012. The analysis technique used is doubled linier regression and the classical assumptions upon significance level of 5%.

The results of this research indicates that Return on Investment (ROI), Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets (CAP/MVA), Variance of Total Return (VARRET) dan Growth simultaneously influences significantly toward Dividend Payout Ratio (DPR) Go Public companies in the Indonesia Stock Exchange. Partially, Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets (CAP/MVA) and Growth influences positively and insignificantly. Return on Investment (ROI) and Varriance of Total Return (VARRET) influences negatively and significantly toward dividend payout ratio (DPR) Go Public companies in the Indonesia Stock Exchange.

Keyword : Return on Investment (ROI), Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas segala rahmat serta karunia yang telah diberikanNya kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis ingin mengucapkan terima kasih terutama kepada kedua orang tua tercinta yaitu Ayahanda B. Pakpahan dan Ibunda L. Sihombing yang senantiasa mendoakan dan mendukung, mencukupi segala kebutuhan dana dan material, nasehat-nasehat yang berharga, serta kasih sayang yang selalu menyertai perjalanan hidup penulis.

Skripsi ini berjudul “Pengaruh Kemampulabaan dan Invesment Opportunity Set serta Pertumbuhan Perusahaan terhadap Kebijakan Dividen perusahaan Manufaktur di Bursa Efek Indonesia”, penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, S.E, ME., dan Ibu Dra. Marhayanie SE. MSi., selaku Ketua dan Sekretaris Departemen SI Manajemen

4. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan masukan berupa saran dan evaluasi yang bersifat membangun.

5. Ibu Dra. Nisrul Irawati, MBA., selaku Dosen Pembaca Penilai yang telah memberikan saran dalam penulisan maupun perbaikan skripsi ini.

6. Kepada saudara-saudara penulis: Kak Donna, Kak Erna, Sunarti, Lewy, Nisa, Evan, Zaki, Ondo, Erik, ulva, Ucy,iyutdan Nahda,yang saya cintai dan yang selalu mendoakan dan memberikan dukungan untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Hal ini dikarenakan terbatasnya pengetahuan dan pengalaman yang dimiliki penulis. Oleh karena itu penulis berharap kritik dan saran yang membangun dari semua pihak untuk perbaikan skripsi ini. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juli 2014 Penulis,

DAFTAR ISI

2.3. Pertumbuhan Perusahaan ... 18

2.4. Kebijakan Dividen ... 20

3.2. Tempat dan Waktu Penelitian... 29

3.3. Batasan Operasional ... 39

3.8.1.Analisis Regresi Berganda... 33

3.8.2.Uji Asumsi Klasik ... 35

3.8.2.1.Uji Normalitas ... 35

3.8.2.2. Uji Multikolinearitas... 35

3.8.2.3. Uji Heteroskedastisitas ... 36

3.8.2.4 Uji Autokorelasi ... 36

3.8.3 Uji Hipotesis ... 37

3.8.3.1 Pengujian Secara Simultan (Uji F) ... 37

3.8.3.2 Pengujian Secara Parsial (Uji t) ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1.16 PTKertas Tjiwi Kimia Indonesia Tbk.. ... 52

4.1.17 PTAstra Otoparts Tbk.... ... 52

4.1.18 PTMalindo Feedmill Tbk... ... 53

4.1.19 PTGoodyear Indonesia Tbk.. ... 54

4.1.20 PT Sumi Indo KabelTbk... ... 55

4.1.21 PTSupreme Cable Manufacturing & CommerceTbk ... 56

4.1.22 PT Kalbe Farma Tbk ... 57

4.2.Hasil Penelitian... ... 58

4.2.1. Statistik Deskriptif.. ... 58

4.2.2.Uji Asumsi Klasik.. ... 60

4.2.2.1. Uji Normalitas.. ... 60

4.2.2.2. Uji Multikolinearitas.. ... 63

4.2.2.3. Uji Heteroskedastisitas.. ... 64

4.2.2.4. Uji Autokorelasi.. ... 66

4.2.2.Analisis Regresi Linier Berganda. ... 67

BAB V KESIMPULAN DAN SARAN.. ... 76

5.1 Kesimpulan.. ... ... 76

5.2 Saran... ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Total Dividen dan Total Laba bersih pada perusahaan

Manufaktur Di Bursa Efek Indonesia tahun 2009-2012 ... 8

2.1 Ringkasan Penelitian Terdahulu ... 24

3.1 Kriteria Pemilihan Sampel.. ... 34

3.2 Daftar Perusahaan Manufaktur di Bursa Efek Indonesia.. ... 35

4.1 Statistik Deskriptif.. ... 68

4.2 Hasil Uji Normalitas (Uji Kolmogorov-Smirnov Test) ... 70

4.3 Uji Multikolinearitas.. ... 73

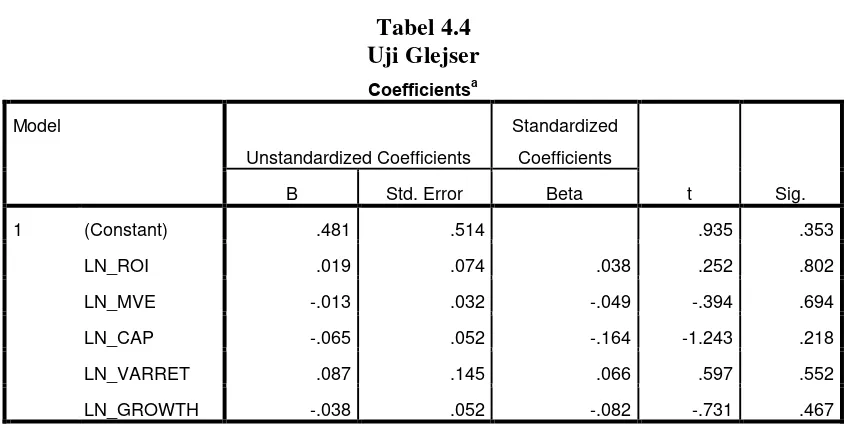

4.4 Uji Glejser... ... 75

4.5 Uji Autokorelasi.. ... 76

4.6 Hasil Analisis Regresi.. ... 77

4.7 Hasil Uji Hipotesis Secara Simultan (Uji F) ... 79

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1Kerangka Konseptual ... 29

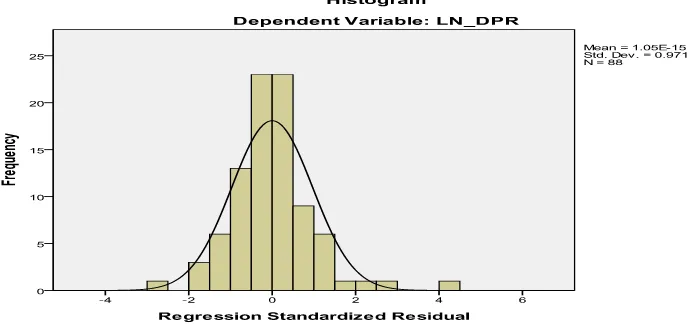

4.1 Grafik Histogram.. ... 71

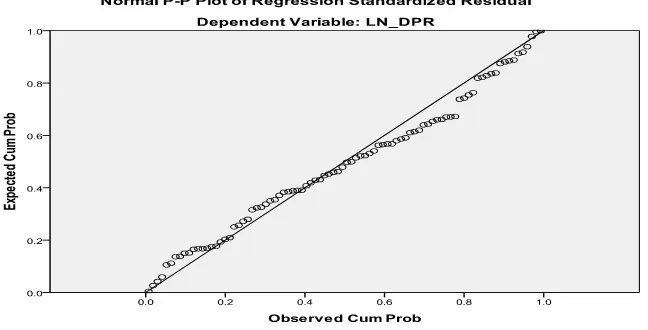

4.2 Grafik Normal P-Plot.. ... 72

DAFTAR LAMPIRAN

No. Lampiran Judul

Halaman

1. Daftar Perusahaan Manufaktur Yang Membagikan Dividen

Di Bursa Efek Indonesia Tahun 2009-2012 ... 91

2. Nilai Return on Invesment, Invesment Opportunity Set, Growth dan Dividend Payout Ratio Perusahaan Manufaktur Di Bursa Efek Indonesia.... ... 92

3. Hasil Penelitian. ... 96

DAFTAR PUSTAKA ... 39

ABSTRAK

PENGARUH KEMAMPULABAAN DAN INVESMENT OPPORTUNITY SET SERTA PERTUMBUHAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Darmawan pakpahan

Tujuan penelitian ini adalah untuk mengetahui pengaruh kemampulabaan dan investment opportunity set serta pertumbuhan perusahaan terhadap kebijakan dividen perusahaan manufaktur di Bursa Efek Indonesia.

Penelitian ini menggunakan perusahaan manufaktur di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian dari tahun 2009-2013. Teknik analisis yang digunakan adalah regresi linier berganda dan uji asumsi klasik dengan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa Return on Investment (ROI), Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets (CAP/MVA), Variance of Total Return (VARRET) dan Growth secara simultan berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) perusahaan Go Public di Bursa Efek Indonesia. Secara parsial Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets

(CAP/MVA) dan Growth berpengaruh positif dan tidak signifikan,. Sementara

Return on Investment (ROI) dan Varriance of Total Return (VARRET) berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio perusahaan

Go Public di Bursa Efek Indonesia.

Kata Kunci: Return on Investment (ROI), Market to Book Value of Equity

(MVE/BVE), Capital Additions to Market Value of Assets

(CAP/MVA), Variance of Total Return (VARRET), Growth

ABSTRACT

Analyze the effect of Profitability, Invesment Opportunity Set and Growth toward Dividend Policy Go Pulic Companies

in the Indonesia Stock Exchange Darmawan pakpahan

The purpose of this research is to investigate and analyze the effect of profitability, invesment opportunity set and growth toward dividend policy Go Pulic Companies in the Indonesia Stock Exchange.

This study uses Go Public Companies in the Indonesia Stock Exchange as an object of research, the study period from 2009-2012. The analysis technique used is doubled linier regression and the classical assumptions upon significance level of 5%.

The results of this research indicates that Return on Investment (ROI), Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets (CAP/MVA), Variance of Total Return (VARRET) dan Growth simultaneously influences significantly toward Dividend Payout Ratio (DPR) Go Public companies in the Indonesia Stock Exchange. Partially, Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets (CAP/MVA) and Growth influences positively and insignificantly. Return on Investment (ROI) and Varriance of Total Return (VARRET) influences negatively and significantly toward dividend payout ratio (DPR) Go Public companies in the Indonesia Stock Exchange.

Keyword : Return on Investment (ROI), Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan tempat bagi investor untuk melakukan investasi.Salah satu produk investasi yang ada di pasar modal adalah investasi saham. Investor dalam menginvestasikan dananya ke suatu perusahaan saham akan dihadapkan pada return investasi dalam bentuk dividen dan capital gain. Capital gain merupakan keuntungan modal yang diperoleh dari selisih antara harga beli dan harga jual saham, sedangkan dividen adalah porsi laba bersih yang dibagikan oleh perusahaan kepada para pemegang saham.

Dalam menetapkan kebijakan dividen, seorang manajer keuangan menganalisis sampai berapa jauh pembelajaan dari dalam perusahaan sendiri yang akan dilakukan perusahaan dapat dipertanggungjawabkan. Hal ini mengingat bahwa hasil operasi yang ditanamkan kembali dalam perusahaan sesungguhnya adalah dana pemilik perusahaan yang tidak dibagikan saja sebagai dividen ataukah ditanamkan kembali dalam bentuk laba ditahan yang merupakan sumber dana permanen yang perlu dipertimbangkan pemanfaatan di dalam perluasan dan pengembangan usaha perusahaan (Dharma, at all,2003.1)

dikarenakan adanya perbedaan kepentingan pihak-pihak yang ada dalam perusahaan.Bagi para investor mereka cenderung berharap pembayaran dividen lebih besar sedangkan pihak manajemen cenderung menahan kas untuk membayar utang atau meningkatkan investasi.

Brigham dan Houston (2001) menyatakan bahwa profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan.Kemampulabaan merupakan elemen penting bagi perusahaan yang berorientasi pada laba.Bagi manajer perusahaan kemampulabaan dapat dijadikan sebagai tolak ukur untuk mengetahui keberhasilan dari perusahaan yang dipimpinnya, sedangkan bagi investor kemampulabaan dapat dijadikan sebagai sinyal dalam melakukan investasi pada suatu perusahaan.Kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan.Kemampulabaan bagi perusahaan merupakan kemampuan penggunaan modal kerja tertentu untuk menghasilkan laba tertentu sehingga perusahaan tidak mengalami kesulitan dalam mengembalikan hutang-hutangnya baik hutang jangka pendek maupun hutang jangka panjang serta pembayaran dividen bagi para investor yang menanamkan modalnya pada perusahaan tersebut.

Fenomena Investment Opportunity Set (IOS) merupakan pilihan kesempatan investasi masa depan yang dapat mempengaruhi pertumbuhan aset perusahaan atau proyek yang memiliki net present value(NPV)positif. Sehingga IOS memiliki peranan yang sangat penting bagi perusahaan (Pagalung, 2003).IOS bukan merupakan pertumbuhan riil yangdicapai perusahaan saat ini namun kesempatan perusahaan untuk tumbuh dimasa mendatang.Sehingga ukuran IOS secara esensi selain dikaitkan dengan diperolehnya proyek yang menguntungkan adalah investasi perusahaan di research and development (R&D) serta aset tetap.

Dengan melakukan investasi untuk R&D dan aset tetap perusahaan akan menikmati pertumbuhan riil di masa mendatang. Menurut Gaver dan Gaver (1993), IOS merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang, yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar.

yang mengimplikasikan nilai aset di tempat yaitu berupa nilai buku aset maupun ekuitas dan nilai kesempatan untuk bertumbuh bagi suatu perusahaan di masa depan (Norpratiwi, 2004:1).

Adapun proksi yang digunakan dalam penelitian ini adalah proksi berdasarkan harga rasio Market to Book Value Equity (MVE/BE) yang dapat menggambarkan permodalan suatu perusahaan. Bagi para investor yang akan melakukan pembelian saham perusahaan. Penilaian terhadap kemampuan perusahaan dalam mendapatkan dan mengelola modal merupakan suatuhal yang penting. Apabila suatu perusahaan dapat memanfaatkan modalnya dengan baik dalam menjalankan usaha, maka semakin besar kemungkinan besar perusahaan tersebut untuk bertumbuh, maka harga saham perusahaan tersebut diperkirakan akan meningkat, dan pada akhirnya semakin meningkat pula return yang diperoleh.

Proksi berdasarkan investasi Value of Capital Additions to Market Asset

Dengan demikian akan mengakibatkan kenaikan harga saham pada perusahaan dan pada akhirnya akan meningkatkan return yang diterima para pemegang saham. Penelitian yang dilakukan oleh Kallapur dan Trombley (1999) menyatakan bahwa adanya korelasi yang signifikan antara CAP/MVA dengan pertumbuhan perusahaan.Rasio CAP/MVA yang dikorelasikan dengan pertumbuhan aset perusahaan tumbuh yang dilakukan oleh Rokhayati (2005) menghasilkan adanya korelasi yang signifikan antara kedua variabel.

Proksi berdasarkan varian Varriance of Total Return (VARRET) yang digunakan untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva.Menurut Brigham dan Gapenski (1996) pertumbuhan perusahaan yang tinggi membutuhkan sumber dana dari pihak eksternal yang lebih besar.Pertumbuhan perusahaan yang secara sederhana adalah tingkat keuntungan perusahaan atau seberapa besar perusahaan dapat memberikan imbalan hasil kepada para investornya dan adanya kemampuan membayar kewajiban kepada kreditor.

suatu perusahaan adalah adanya kesempatan berinvestasi yang dapat menghasilkan keuntungan (Chung & Charoenwaong dalam Norpratiwi, 2004).

Berbagai penelitian tentang IOS dapat dibuktikan bahwa IOS dijadikan sebagai dasar untuk mengklasifikasikan perusahaan sebagai kategori perusahaan bertumbuh dan tidak bertumbuh, dan IOS juga memiliki hubungan dengan berbagai variabel kebijakan perusahaan (Norpratiwi, 2004).Adapun penelitian yang berkaitan dengan investment opportunity set (IOS) masih relatif sedikit dan hasilnya masih bertentangan. Smith dan Watts (1992) melakukan penelitian mengenai IOS yang dihubungkan dengan kebijakan dividen. Hasil penelitian menunjukkan bahwa perusahaan yang mengalami pertumbuhan atau perusahaan yang mempunyai peluang investasi di masa yang akan datang, memiliki rasio pembayaran dividen yang lebih rendah dibandingkan dengan perusahaan yang tidak mengalami pertumbuhan. Hasil penelitiannya berbeda dengan Gaver dan Gaver (1993) yaitu tidak terdapat perbedaan yang signifikan antara perusahaan yang mengalami pertumbuhan dengan perusahaan yang tidak mengalami pertumbuhan dalam kebijakan dividen.

1992), sedangkan penelitian yang lain menunjukkan bahwa IOS tidak berpengaruh terhadap kebijkan dividen (Prasetyo, 2000).

Perusahaan manufaktur adalah perusahaan yang menjual produknya yang dimulai dengan proses produksi yang tidak terputus, mulai dari pembelian bahan baku dilanjutkan dengan proses pengolahan bahan baku serta menjadi produk yang siap dijual dan dilakukan sendiri oleh perusahaan tersebut, sehingga sumber dana yang ada akan terikat lama pada aktiva tetap. Perusahaan manufaktur lebih membutuhkan sumber dana jangka panjang untuk membiayai operasi perusahaan mereka salah satunya dengan investasi. Perusahaan yang tergolong dalam perusahaan manufaktur adalah perusahaan yang berada di sektor industri dasar dan kimia, aneka industri, dan industri barang konsumsi.

Beberapa perusahaan Manufakturyang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012 memberikan dividen dengan jumlah yang berbeda-beda setiap tahunnya.Fenomena yang terjadi adalah adakalanya saat laba yang diperoleh perusahaan meningkat, dividen yang diberikan perusahaan justru lebih kecil dari tahun sebelumnya.Berdasarkan fenomena tersebut laba yang dihasilkan bukanlah satu-satunya faktor yang dipertimbangkan pihak manajemen dalam menetapkan besarnya dividend payout ratio (DPR).

penuh yaitu efisiensi usaha, peningkatan laba, peningkatan harga saham dan peningkatan kemakmuran pemegang saham.

Berikut ini adalah perkembangan dividend payout ratio (DPR)pada perusahaanManufaktur yang membagikan dividen secara berturut-turut pada periode 2010-2012.

Tabel 1.1

Data Total Dividend dan Total Laba bersih pada perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2010-2012

No. N P

Dividen (Rp) Total Laba Bersih

(Jutaan Rp) Total Aktiva

2010 2011 2012 2010 2011 2012 2010 2011 2012

laba bersih sebesar 507,382 juta tetapi dividen yang dibagikan mengalami peningkatan sebesar Rp.24.07, pada tahun 2012 laba bersih yang dihasilkan perusahaan mengalami penurunan sebesar 453.405 juta tetapi dividen yang dibagikan perusahaan kepada investor mengalami peningkatan drastis sebesar Rp. 6950.00.

Dividen merupakan salah satu penyebab timbulnya motivasi investor menanamkan dananya di pasar modal.Informasi yang dimiliki investor di pasar modal sangat terbatas, maka perubahan dividen yang dijadikan sinyal untuk mengetahui performance perusahaan.Berdasarkan latar belakang yang telah diuraikan, maka penelitian ini mengambil judul “Pengaruh Kemampulabaan dan Investment Opportunity Set serta Pertumbuhan Perusahaan terhadap Kebijakan Dividen perusahaan Manufaktur di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka yang menjadi permasalahan dalam penelitian ini adalah apakah Return on Investment, Market to Book Value of Equity (MVE/BVE),Capital Additions to Market Value of Assets

(CAP/MVA),Varriance of Total Return (VARRET),Growth berpengaruh signifikan terhadap Dividend Payout Ratio (DPR)?.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun, maka tujuan dari penelitian ini adalah Untuk mengetahui pengaruh Return on Investment (ROI),

of Assets (CAP/MVA),Varriance of Total Return (VARRET),Growth terhadap

Dividend Payout Ratio (DPR) pada perusahaan Manufaktur di BEI.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi akademis, penelitian ini diharapkan dapat memberikan kontribusi dalam perkembangan ilmu pengetahuan terutama yang berkaitan dengan manajemen keuangan

2. Bagi penelitian yang akan datang diharapkan dapat menjadi bahan acuan atau pertimbangan terutama untuk penelitian mengenai pengaruh kemampulabaan dan investment opportunity set serta pertumbuhan perusahaan terhadap kebijakan dividen perusahaan manufaktur di Bursa Efek Indonesia.

3. Bagi manajemen perusahaan, penelitian ini diharapkan dapat digunakan sebagai pertimbangan dalam melaporkan laba.

BAB II

TINJAUAN PUSTAKA

2.1 Kemampulabaan

Kemampulabaan (profitabilitas) adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan (Brigham dan Houston, 2001).Rasio profitabilitas adalah rasio yang menunjukkan seberapa efektifnya perusahaan beroperasi sehingga menghasilkan keuntungan laba bagi perusahaan (Munawir, 2000:71).Kemampulabaan merupakan ukuran penting untuk menilai keputusan.Menurut (Sartono, 2010:122) kemampulabaan adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri.Kemampulabaan suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aset secara produktif, dengan demikian rasio profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah modal perusahaan tersebut. Laba yang tinggi akan berpengaruh terhadap return

saham dan beta saham.

Rasio profitabilitas terdiri dari :

1. Return on Investment (ROI)

Return on Investment (ROI) sering juga disebut sebagai Return on Assets

Laba Setelah Pajak

2. Return on Equity (ROE)

Return on Equity merupakan rasio yang menunjukkan pengembalian yang diperoleh pemilik (baik pemegang saham preferen dan saham biasa) atas investasi di perusahaan. Menurur (Riyanto, 2000:69) Return on Equity (ROE)merupakan kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan. Semakin tinggi Return on Equity (ROE) akan semakin baik. Return on Equity(ROE)merupakan indikator penting untuk diperhatikan investor untuk melihat sejauhmana investasi yang dilakukannya di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkannya. Jadi semakin tinggiReturn on Equity(ROE) suatu perusahaan akan semakin menarik minat investor untuk berinvestasi di perusahaan tersebut, karena apabilaReturn on Equity(ROE) perusahaan tinggi berarti return yang akan diterimanya juga semakin besar. Tingginya minat investor untuk berinvestasi di perusahaan denganReturn on Equity(ROE) yang tinggi pada gilirannya akan menyebabkan harga saham perusahaan tersebut cenderung bergerak naik. Untuk mengukur besarnyaReturn on Equity(ROE) rumus yang digunakan sebagai berikut:

Laba Bersih

Return on Investment=

Total Asset

x100%

Return on Equity(ROE) =

Total Ekuitas

2.2 Investment Opportunity Set (IOS)

Istilah set kesempatan investasi atau Investment Opportunity Set (IOS) muncul setelah dikemukakan oleh Myers (1997) yang memandang nilai suatu perusahaan sebagai sebuah kombinasi asset in place (asset yang dimiliki) dengan

investment options (pilihan investasi) pada masa depan. Kole dalam Norpratiwi (2004) menyatakan nilai investment options ini tergantung pada

discretionaryexpenditures yang dikeluarkan manajer di masa depan yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan

return yang lebih besar dari biaya modal dan dapat menghasilkan keuntungan, sedangkan asset in place tidak memerlukan investasi semacam itu. Pilihan-pilihan investasi di masa yang datang ini kemudian dikenal dengan set kesempatan investasi atau investment opportunity set (IOS).

Myers (1997) menyatakan bahwa perusahaan adalah kombinasi antara nilai aset rill (assets in place) dengan pilihan investasi di masa yang akan datang. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan kesempatan investasi tersebut akan mengalami pengeluaran yang lebih tinggi dibanding dengan nilai kesempatan yang hilang.

setara dalam suatu kelompok industrinya. Kemampuan perusahaan yang lebih tinggi ini bersifat tidak dapat diobservasi (unobservable) (Rokhayati, 2005).Berdasarkan pengertian tersebut para peneliti telah mengembangkan proksi pertumbuhan perusahaan menjadi IOS sesuai dengan tujuan dan jenis data yang tersedia dalam penelitiannya.

Secara umum dapat dikatakatan bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang. Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan. Berbagai penelitian tentang IOS dapat dibuktikan bahwa IOS dijadikan sebagai dasar untuk mengklasifikasikan perusahaan sebagai kategori perusahaan bertumbuh dan tidak bertumbuh, dan IOS juga memiliki hubungan dengan berbagai variabel kebijakan perusahaan (Norpratiwi, 2004).

Berbagai macam proksi pertumbuhan yang dinyatakan dalam satu set kesempatan investasi atau IOS telah digunakan oleh peneliti. Kallapur dan Trombley (dalam Prasetyo, 2000) menyatakan bahwa proksi-proksi IOS dapat digolongkan menjadi tiga jenis yaitu:

1. Proksi IOS berbasis pada harga

untuk asset yang dimiliki (asset in place) dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran set yang dimiliki dan nilai pasar perusahaan. Rasio-rasioyangtelahdigunakandalambeberapapenelitianyangberkaitan dengan proksi pasar adalah sebagai berikut:

a. Market toBookValue Equity( MVE/BVE)

RasioinidigunakandengandasarpemikiranMVE/BE mencerminkan bahwapasarmenilaireturnatasinvestasiperusahaanpadamasadepan

akanlebihbesardarireturnyangdiharapkanekuitasnya.Rumus yang digunakan adalah sebagai berikut :

b. Market to BookValue of Assets (MVA/BVA)

Rasioinimenjelaskangabunganantaraassetditempatdengan kesempataninvestasi.Olehkarenaitu,semakintinggirasioMVA/BVA, semakintinggikesempataninvestasiyangdimilikiperusahaantersebut

yangberkaitandengan assetditempat.Rumusyangdigunakansebagai berikut:

c. Property, Plant, and Equipment to Book Value of Assets(PPE/BVA) RasioPPE/BVAdigunakandengandasarpemikiranPPE/BVAbahwa prospekpertumbuhanperusahaantergambardenganbesarnyaassettetap yangdimilikiolehperusahaan.Rumusyangdigunakan sebagai berikut:

Nilai Buku Peralatan Mesin MVE/BVE =

MVA/BVA=

PPE/BVA=

Nilai Buku Aset Jumlah Ekuitas

Jumlah Aset-Jumlah Ekuiti + (Saham Beredar x Harga Penutup Saham)

Jumlah Aset

2. Proksi IOS berbasis pada Investasi

Proksi IOS berbasis pada investasi merupakan proksi yang percaya pada gagasan bahwa suatu level kegiatan investasi yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan. Rasio-rasio yang sering digunakan oleh peneliti antara lain:

a. Capital Expenditure to Market Value Assets (CEP/MVA)

Rasio ini digunakan dengan dasar pemikiran bahwa semakin besar investasi yang dilakukan oleh perusahaan pada aset tetap maka akan semakin tinggi kadar investasi yang dilakukan perusahaan. Rasio CEP/MVA dihitung dengan cara berikut:

NilaiBukuAsetTetapt- NilaiBukuAsetTetapt-1

b. Capital Expenditure to Book Value Assets (CEP/BVA)

Rasioinidigunakandengandasarpemikiranbahwasemakinbesarinvestasiyangd ilakukanolehperusahaanpadaassettetapmakaakan

semakintinggikadarinvestasiyangdilakukanperusahaan.Rasio CEP/BVA dapat dihitung dengancara berikut ini:

NilaiBukuAsetTetapt- NilaiBukuAsetTetapt-1

c. Capital Additions to Book Assets Value (CAP/BVA)

Rasioinidigunakandengandasarpemikiranbahwasemakinbesar

pertambahanmodalyangdilakukanolehperusahaanmakaakansemakin tinggi kadar investasiyang dilakukan perusahaan.Rasio CAP/BVA dapat dihitung dengan cara

CEP/MVA =

CEP/BVA =

Jumlah Aset

berikut ini:

TambahanModaldalam1Tahun

d. Capital Addition to Market Value of Assets (CAP/MVA) Rasioinidigunakandengandasarpemikiranbahwasemakinbesar pertambahanmodalyangdilakukanolehperusahaanmakaakansemakin

tinggikadarinvestasiyangdilakukanperusahaan.Rumusyang digunakan sebagai berikut:

Tambahan Modal dalam Satu Tahun

3. Proksi IOS berbasis pada varian (variance measurement)

Proksi IOS berbasis pada varian (variance measurement) merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan asset. Ukuran yang digunakan dalam beberapa penelitian antara lain: VARRET (variance of total return), dan market model beta.

a. Varriance of Total Return (VARRET)

Varianceoftotalreturnmerupakanvariasireturnyangdiperoleh

investor.Semakinbesarvariansreturn,semakinbesarpenyebarannilaireturndansema kinbesarpulaketidakpastianataurisikodarisuatu investasi.Rumus yang digunakan (Saputro, 2003:73) sebagai berikut:

CAP/MVA=

CAP/BVA =

Nilai Buku Aset

Total Aset

(Harga Penutupan Saham x Lembar Saham Beredar) + Dividen + Biaya Bunga VARRET =

b. Betaasset(BETA)

Rasioinidihitungdenganmenggunakan(Saputro,2003:74)rumus sebagai berikut:

2.3 Pertumbuhan Perusahaan

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan dimasa yang akan datang sehingga dapat meningkatkan nilai perusahaan. Pertumbuhan (growth)

adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Machfoedz, 1996). Pertumbuhan perusahaan dapat juga menjadi indikator dari kemampulabaan dan keberhasilan perusahaan

2.4 Kebijakan Dividen

Menurut (Baridwan, 2004:434) menyatakan bahwa dividen adalah pembagian laba perusahaan kepada para pemegang saham yang besarnya sebanding dengan jumlah lembar saham yang dimiliki.Sedangkan dividen menurut (Riyanto, 2001:265) menyatakan bahwa dividen adalah aliran kas yang dibayarkan kepada para pemegang saham atau equity investor.

Ketika sebuah perusahaan memperoleh laba bersih (net income) dan tingkat cash flow pada suatu periode tertentu, manajemen akan dihadapkan pada keputusan pemanfaatan laba tersebut. Dua alternatif penggunaan utama

BETA =

Beta Saham x (Lembar Saham Beredar x Harga Penutupan Saham)

laba adalah dibagikan sebagai dividen atau ditahan sebagai laba ditahan (retained earning). Keputusan inilah yang dikenal sebagai kebijakan dividen, yaitu menentukan seberapa besar proporsi laba yang akan dibagikan sebagai dividen.

Menurut (Riyanto, 2001:265) menyatakan bahwa kebijakan dividen adalah kebijakan yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditanamkan di dalam perusahaan. Laba ditahan (retained earning) dengan demikian merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan sedangkan dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham atau equity investor.

Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana interen atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar.

1. Macam macam kebijakan dividen

a. Kebijakan dividen yang stabil. Banyak perusahaan yang menjalankan kebijakan dividen yang stabil, artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham setiap tahunnya berfluktuasi.

b. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu. Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham tiapa tahunnya. Dalam keadaan keuangan yang lebih baik perusahaan akan membayarkan dividen ekstra diatas jumlah minimal tersebut.

c. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan. Perusahaan yang menjalankan kebijakan ini menetapkan dividend payout ratio yang konstan misalnya 50%. Ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya. d. Kebijakan dividen yang fleksibel. Kebijakan dividen yang terakhir adalah penetapan dividend payout ratio yang fleksibel yang besarnya setiap tahun di sesuaikan dengan posisi financial dan kebijakan financial dari perusahaan yang bersangkutan.

Dividen Per Lembar Saham (Dividend Per Share) menurut (Irawati, 2006:64) menyatakan bahwa dividen per lembar saham (DPS) adalah besarnya pembagian dividen yang akan dibagikan kepada pemegang saham setelah dibandingkan dengan rata-rata tertimbang saham biasa yang beredar. Besarnya dividen per lembar saham dapat dicari dengan rumus:

Laba Per Lembar Saham (Earning Per Share) menurut Baridwan (2004:443) menyatakan bahwa yang dimaksud dengan laba per lembar saham adalah jumlah pendapatan yang diperoleh dalam suatu periode tertentu untuk setiap jumlah saham yang beredar. Informasi mengenai laba per lembar saham dapat digunakan oleh pimpinan perusahaan untuk menentukan dividen yang akan dibagikan. Informasi ini juga berguna bagi investor untuk mengetahui perkembangan perusahaan selain itu juga dapat digunakan untuk mengukur tingkat keuntungan suatu perusahaan.

Perhitungan laba per lembar saham diatur dalam SAK No.56 yang akan menyatakan dua macam laba per lembar saham:

1. Laba per lembar saham dasar, adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar dalam periode pelaporan.

2. Laba per lembar saham dilusian, adalah jumlah laba pada suatu periode DPR =

Dividen Per Lembar Saham Laba Per Lembar Saham

x100%

yang tersedia untuk setiap saham biasa yang beredar selama periode pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek berpotensi saham biasa yang sifatnya dilutif yang beredar sepanjang periode pelaporan.

Laba per lembar saham (EPS) dapat dicari dengan rumus sebagai berikut:

2.5 Penelitian Terdahulu

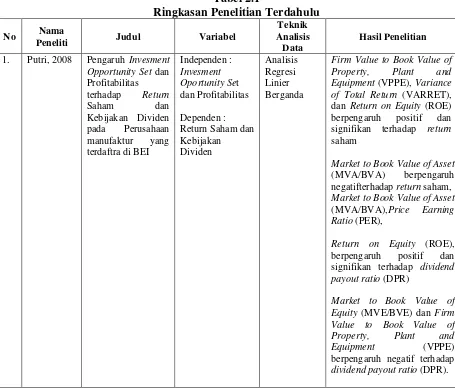

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama

Peneliti Judul Variabel

Teknik Analisis

Data

Hasil Penelitian

1. Putri, 2008 Pengaruh Invesment Opportunity Set dan

Firm Value to Book Value of Property, Plant and Equipment (VPPE), Variance of Total Return (VARRET), dan Return on Equity (ROE) berpengaruh positif dan signifikan terhadap return saham

Market to Book Value of Asset (MVA/BVA) berpengaruh negatifterhadap return saham, Market to Book Value of Asset (MVA/BVA),Price Earning Ratio (PER),

Return on Equity (ROE), berpengaruh positif dan signifikan terhadap dividend payout ratio (DPR)

Market to Book Value of Equity (MVE/BVE) dan Firm Value to Book Value of Property, Plant and

Equipment (VPPE)

berpengaruh negatif terhadap dividend payout ratio (DPR).

No Nama

berpengaruh positif dan tidak signifikan terhadap Dividend Payout Ratio (DPR)

Debt to Equity Ratio (DER) berpengaruh negative dan tidak signifikan terhadap Dividend Payout Ratio (DPR)

Growth berpengaruh negative dan signifikan terhadap Dividend Payout Ratio (DPR) CollateralizableAssets (COL) berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR)

Return on Equity (ROE) berpengaruh positif dan tifak signifikan terhadap Dividend Payout Ratio (DPR) signifikan terhadap dividend payout ratio (DPR)

Capital Expenditure to Book Value Asset (CEP/BVA) tidak berpengaruh secara signifikan terhadap dividend payout ratio (DPR)

Growth berpengaruh negatif secara signifikan terhadap dividend payout ratio (DPR) 4 Ekasiwi,

Descretionary accruals tidak

berpengaruh terhadap dividend payout ratio

(DPR),Profitabilitas yang diukur dengan Return on

Asset (ROA) berpengaruh

5 Latifasari,

Secara parsial variabel (COL) berpengaruh positif dan signifikan terhadap dividend payout ratio (DPR),

Variabel growth berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio (DPR),

Variabel Current Ratio (CR), Return on Equity (ROE).

Return On Invesment (ROI) secara positif dipengaruhi oleh dividend payout ratio (DPR) dan di perkuat oleh Current Ratio (CR).

Invesment Opportunity Set (IOS) berpengaruh signifikan terhadap dividen payout ratio (DPR) dan di perkuat oleh Current Ratio (CR)

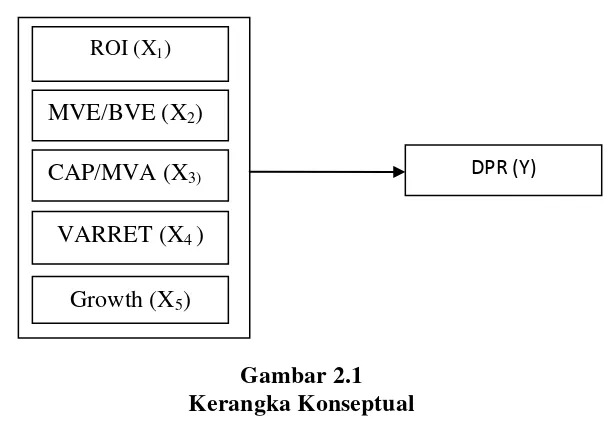

2.6 Kerangka Konseptual

Kerangka konseptual merupakan model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan uraian dari teoritis dan tinjauan penelitian terdahulu, maka variabel independen penelitian ini adalah Kemampulabaan, Investment Opportunity Set(IOS) dan Pertumbuhan Perusahaan dan variabel dependen adalah Kebijakan Dividen.

seperti laba operasi, laba bersih, tingkat pengembalian investasi, dan tingkat pengembalian ekuitas pemilik.Tingkat profitabilitas mempengaruhi dividen secara positif diungkapkan oleh (Wirjolukito et al. 2003. Jensen et al 1992 dalam Kumar 2007) menyatakan bahwa semakin tinggi profitabilitas perusahaan maka semakin tinggi pula cash flow dalam perusahaan, dan diharapkan perusahaan akan membayar dividen yang lebih tinggi. Meningkatnya profitabilitas yang dicapai perusahaan akan meningkatkan harapan investor untuk memperoleh pendapatan dividen yang lebih tinggi pula. Pada kondisi tertentu kebijakan perusahaan berubah sehingga peningkatan profitabilitas diikuti dengan peningkatan pembayaran dividen sehingga profitabilitas tidak sepenuhnya mencerminkan penentuan pembayaran dividen.Hasil penelitian (Ekayanti, 2012) menyatakan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen (dividen payout ratio).(Suharli, 2007) menyatakan bahwa profitabilitas memiliki korelasi positif dengan kebijakan dividen.

Perusahaan yang memiliki Investment Opportunity setyang baik dan juga memiliki pusat pengembangan bisnis yang berkembang dengan baik dalam melakukan ekpansi bisnis merupakan berita yang baik bagi investor dan calon investor serta memiliki pengaruh yang positif terhadap tingkat kemampulabaan (profitabilitas) perusahaan.Menurut Van Horne (2005:222) “profitabilitas merupakan rasio yang menghubungkan laba dari penjualan dan investasi”.

investasi masa depan perusahaan yang tidak semata-mata hanya ditunjukkan dengan adanya proyak-proyek yang didukung oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan perusahaan lebih tinggi dalam mengeksploitasi kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dalam suatu kelompok industrinya.

Apabila dalam suatu perusahaan memiliki investment opportunity set yang tinggi, hal ini berarti aliran kas bebas dalam perusahaan atau laba perusahaan yang dihasilkan sebagian besar akan digunakan untuk pengembangan bisnis baru yang akan mendukung pertumbuhan perusahaan. Penelitian yang dilakukan (Suharli, 2007) menunjukkan bahwa adanya pengaruh antara Invesment opportunity set

(IOS) dengan kebijakan dividen dengan kata lain hal ini menunjukkan bahwa

Investment Opportunity Set menunjukkan pengaruh positif terhadap pengembangan bisnis dan ekspansi perusahaan.

pembayaran dividen. Hasil penelitian (Ekayanti, 2012) menyatakan bahwaGrowth

berpengaruh negatif terhadap dividen payout ratio (DPR).

Kemampulabaan (profitabilitas) akan di ukur dengan menggunakan Return On Investment (ROI), Invesment Opportunity Set (IOS) akan diukur dengan

Market to Book Value of Equity (MVE/BE), Capital Additions to Market Value of Assets (CAP/MVA), Varriance of Total Return (VARRET) dan Pertumbuhan perusahaan akan diukur dengan menggunakan Growth (GR).

Maka hubungan antara Kemampulabaan, Invesment Opportunity Set (IOS), dan Pertumbuhan Perusahaan dengan Kebijakan Dividen dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual maka hipotesis yang dirumuskan dalam penelitian ini adalahReturn on Invesment, Market to Book Value of Equity(MVE/BVE), Capital Additions to Market Value of Assets

DPR (Y) ROI (X1)

CAP/MVA (X3) MVE/BVE (X2)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian sebab akibat (causal research), yaitu untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Sekaran 2007:164).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan Manufaktur melalui media internet melalui situs Januari 2014 sampai dengan juli 2014.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu: a. Variabel bebas (Independent variable), yaitu Return on Invesment

(ROI), Market to Book Value of Equity (MVE/BVE), Capital Additions to Market Value of Assets (CAP/MVA), Varriance of Total Return (VARRET), Growth (GR)

b. Variabel terikat (dependent variable), yaitu Dividend Payout Ratio

2. Perusahaan yang menjadi sampel penelitian adalah Perusahaan Manufaktur di Bursa Efek Indonesia.

3. Data yang digunakan adalah data laporan keuangan tahunan perusahaan periode 2009-2013

a. Return on Invesment (ROI), Market to Book Value of Equity

(MVE/BVE), Capital Additions to Market Value of Assets

(CAP/MVA), Varriance of Total Return (VARRET), Growth (GR) menggunakan data laporan keuangan tahunan perusahaan periode 2009-2012

b. Dividend Payout Ratio (DPR) menggunakan data laporan keuangan tahunan perusahaan periode 2010-2013

3.4 Definisi Operasional

Definisi operasional variabel yang digunakan dalam penelitian ini adalahsebagai berikut:

3.4.1 Variabel Bebas (Independent Variabel) 1. Return on Invesment (ROI)

Return on Invesment (ROI) dapat memberikan indikasi tentang baik buruknya manajemen dalam melaksanakan kegiatan, baik dalam kontrol biaya maupun pengelolaan aktiva. Rumus yang digunakan:

2. Market to Book Value Equity (MVE/BVE) Total Aktiva

Laba Setelah Pajak

Market to Book Value Equity (MVE/BE)mencerminkan bahwapasarmenilaireturnatasinvestasiperusahaanpadamasadepan

akanlebihbesardarireturnyangdiharapkanekuitasnya. Rumus yang digunakan adalah sebagai berikut :

3. Capital Addition to Market Value of Assets (CAP/MVA)

Capital Addition to Market Value of Assets (CAP/MVA) mencerminkan bahwasemakin besar pertambahanmodalyangdilakukanolehperusahaanmakaakansemakin tinggikadar investasiyangdilakukanperusahaan.Rumusyang digunakan sebagai berikut:

Tambahan Modal dalam Satu Tahun

4. Varriance of Total Return (VARRET)

Semakinbesarvariansreturn,semakinbesarpenyebarannilai

returndansemakinbesarpulaketidakpastianataurisikodarisuatu investasi.Rumus yang digunakan (Saputro, 2003:73) sebagai berikut:

(Harga Penutupan Saham x Lembar Saham Beredar) + Dividen + Biaya Bunga

Total Aset- Total Ekuitas + (Lembar Saham Beredar x Harga Penutupan Saham VARRET =

MVE/BE(tahun)= Saham Beredar x Harga Penutup Jumlah Ekuitas

CAP/MVA=

5. Growth (GR)

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukurannya yang dapat diproksikan dengan adanyapeningkatan aktiva, ekuitas, laba dan penjualan.Dalam penelitian ini data yang digunakan untuk mengetahui pertumbuhan perusahaan diperoleh dari pertumbuhan laba perusahaan. Yang dapat dicari dengan menggunakan rumus:

3.4.2 Variabel Terikat (Dependent Variabel) 1. Dividend Payout Ratio (DPR)(t+1)

Dividend payout ratio (DPR) dipakai sebagai alat ukur kebijakandividen, karena kualitas saham suatu perusahaan tidak bisa dijamin dari tiap lembar saham yang dibagikan kalau menggunakan dividend per shared (DPS), agar pengukuran bisa dibandingkan antar perusahaan dalam tiap tahunnya. Menurut (Baridwan 2004:444) dividend payout ratio (DPR) dapat dihitung dengan rumus:

3.5 Populasi dan Sampel

Populasi pada penelitian ini adalah Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) pada tahun 2009 -2013.Penarikan sampel yang dilakukan oleh penulis adalah dengan menggunakan pendekatan Non-Probability Random

Sampling dengan metodepurposive sampling dimana peneliti

Growth = Labat - Labat-1 Labat-1

DPR(t+1) Dividen Per Lembar Saham Laba Per Lembar Saham

memilihsampelberdasarkan penelitian terhadap beberapa karakteristik anggota populasi yang disesuaikan dengan maksud penelitian (Kuncoro, 2003:119).

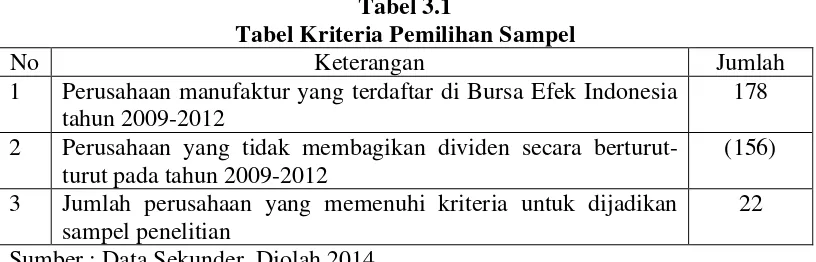

Adapun kriteria penarikan sampel sebagai berikut: Tabel 3.1

Tabel Kriteria Pemilihan Sampel

No Keterangan Jumlah

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2012

178 2 Perusahaan yang tidak membagikan dividen secara

berturut-turut pada tahun 2009-2012

(156) 3 Jumlah perusahaan yang memenuhi kriteria untuk dijadikan

sampel penelitian

22 Sumber : Data Sekunder, Diolah 2014

Berdasarkan kriteria sampel, maka jumlah sampel pada penelitian ini adalah sejumlah 22 perusahaan dengan periode waktu tahun 2009 sampai dengan 2013.

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan tahunan perusahaan dan data kuantitatif lainnya selama tahun 2009-2012.Data-data tersebut diperoleh dari situs Bursa Efek Indonesia (BEI) yaitu

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data dilakukan dengan cara:

2. Penelusuran dengan menggunakan komputer untuk data dalam format elektronik. Data yang disajikan dalam format elektronik ini antara lain berupa katalog, perpustakaan, laporan keuangan BEI dan situs internet.

3.8 Metode Analisis Data

3.8.1 Analisis Regresi Linier Berganda

Metode analisis yang digunakan untuk menguji pengaruh kemampulabaan dan investment opportunity set serta pertumbuhan perusahaan terhadap kebijakan dividen dalam penelitian ini adalah analisis regresi linier berganda (multiple regression analysis). Untuk menguji hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini adalah

Y= a + b1X1 + b2X2 + b3X3 + b4X4+ b5X5 + e Keterangan:

Y = Dividend Payout Ratio (DPR) A= Konstanta

B= Koefisien regresi

X1= Return On Invesment (ROI)

X2= Market to Book Value Equity (MVE/BVE)

X3=Capital Addition to Market Value of Assets (CAP/MVA) X4= Varriance of Total Return (VARRET)

3.8.2 Uji Asumsi Klasik

Untuk pengujian hipotesis penelitian ini menggunakan analisis regresiberganda.Sebagai prasyarat dilakukan regresi berganda dilakukan uji asumsi klasik untuk memastikan bahwa data penelitian valid, tidak bias, konsisten, dan penaksiran koefisien regresinya efisien (Ghozali, 2011). Pengujian asumsi klasik meliputi:

3.8.2.1 Uji Normalitas

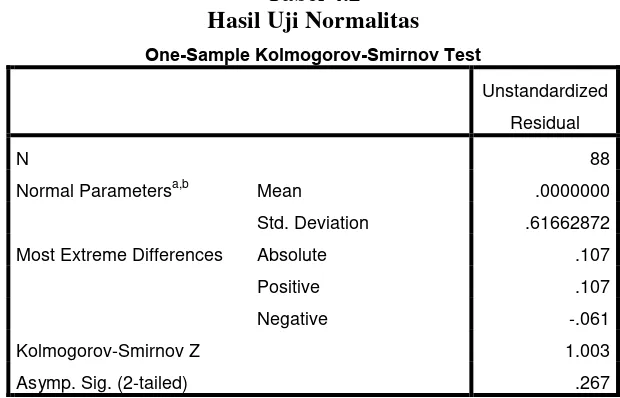

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak (Ghozali, 2011).Untuk menghindari terjadinya bias, data yang digunakan harus terdistribusi dengan normal.Model regresi yang baik adalah memiliki data normal atau mendekati normal. Untuk menguji normalitas dapat menggunakan analisis grafik dengan normal probability plot (P-P plot) dan uji statistik melalui uji

Kolmogorov-Smirnov. Untuk analisis grafik dengan normal probability plot (P-P plot), apabila data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas. Sedangkan untuk uji Kolmogorov-Smirnov, apabila menunjukkan nilai signifikansi lebih dari 0,05 maka data terdistribusi secara normal.

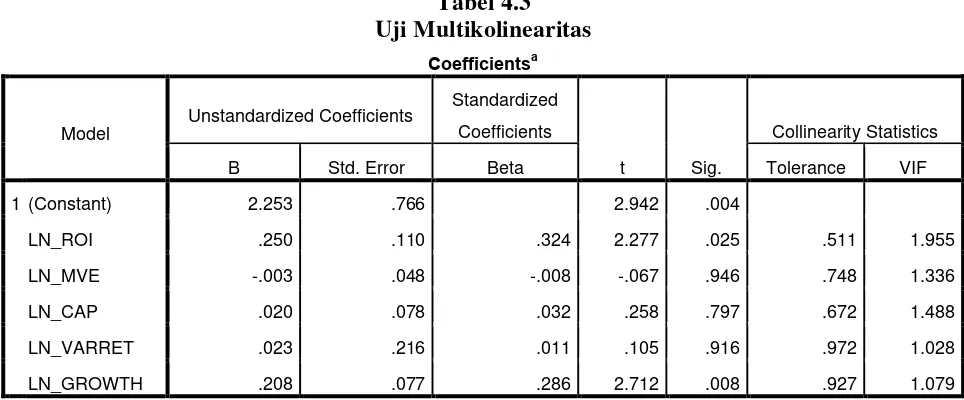

3.8.2.2 Uji Multikolinieritas

Uji multikolineritas bertujuan untuk apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2011).Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (independen). Nilai

gejala multikolinieritas. Ini terjadi apabila nilai tolerance kurang dari 0,1 dan nilai VIF lebih dari 10. Jadi dikatakan tidak terjadi multikolinieritas apabila nilai

tolerance lebih dari 0,1 dan nilai VIF kurang dari 10.

3.8.2.3 Uji Heteroskedastisitas

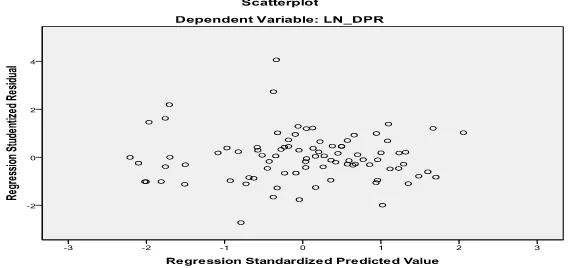

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2011). Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan menggunakanScatterplotdan uji Glejser.Jika pada grafik

Scatterplot tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.Sedangkan jika hasil uji Glejser menunjukkan nilai probabilitas signifikan lebih dari 0,05 maka model regresi tidak mengandung heteroskedastisitas.

3.8.2.4 Uji Autokorelasi

3.8.3 Uji Hipotesis

3.8.3.1. Pengujian Secara Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2011). Ketentuan yang digunakan dalam uji F adalah sebagai berikut:

1. Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig < 0,05), maka model penelitian dapat digunakan atau model tersebut sudah tepat.

2. Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig > 0,05), maka model penelitian tidak dapat digunakan atau model tersebut tidak tepat.

3. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Jika F hitung lebih besar dari nilai F tabel, maka model penelitian sudah tepat.

3.8.3.2. Pengujian Secara Parsial (Uji t)

3.8.3.3.Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 PT. Indocement Tunggal Prakarsa Tbk

PT Indocement Tunggal Prakarsa Tbk adalah salah satu produsen semen di Indonesia.Perusahaan ini didirikan pada tahun 1985 yang merupakan hasil penggabungan enam perusahaan yang menghasilkan sebuah perusahaan semen dengan delapan pabrik sejak 1975.

Visi, Pemain utama dalam bisnis semen domestik dan pemimpin pasar dibidang beton siap pakai, agregat dan bisnis pasir dijawa

Misi, Kami berkecimpung dalam bisnis penyediaan semen dan bahan bangunan berkualitas dengan harga kompetitif dan terdapat memperhatikan pembangunan berkelanjutan.

4.1.2 PT. Semen Indonesia Tbk

PT Semen Indonesia Tbk merupakan perusahaan yang bergerak di bidang industri semen. Diresmikan di Gresik pada tanggal 7 agustus 1957 oleh presiden RI pertama dengan kapasitas terpasang 250.000 ton semen per tahun.

Misi

1. Memproduksi dan memperdagangkan semen dan produk-produk kaitannya dengan teknologi ramah lingkungan yang berorientasi kepada kepuasan konsumen

2. Mewujudkan manajemen perusahaan berstandar internasional dengan menjunjung tinggi etika bisnis dan semangat kebersamaan, sekaligus bertindak proaktif, efisien dan inovatif dalam setiap karya

3. Memiliki keunggulan bersaing, baik dalam pasar semen domestik, regional maupun internasional

4. Memberdayakan dan mensinergikan unit-unit usaha strategi untuk meningkatkan nilai tambah secara berkesinambunga

4.1.3 PT. Charoen Pokphand Indonesia Tbk

PT Charoen Pokphand Indonesia Tbk adalah penghasil pakan ternak makanan olahan terbesar di Indonesia. Perseroan didirikan pada tahun 1972 dengan pabrik pakan ternak terbesar pertama di Jakarta untuk menghasilkan pakan ternak berkualitas.

Visi, Memberikan pangan bagi dunia yang berkembang

Misi, Memproduksi dan menjual pakan, dan makanan olahan yang memiliki kualitas tinggi dan berinovasi

4.1.4 PT. Astra International Tbk.

tahun saat ini, Astra telah berkembang menjadi salah satu perusahaan terbesar nasional yang diperkuat dengan 185.580 orang karyawan di 170 perusahaan termasuk anak perusahaan, yang terdiri dari Otomotif, Jasa Keuangan, Alat Berat dan Pertambangan, Agribisnis, Infrastruktur dan Logistik serta Teknologi informasi.

Visi

1. Menjadi saah satu perusahaan dengan pengelolaan terbaik di Asia Pasifik dengan penekanan pada pertumbuhan yang berkelanjutan dengan pembangunan kompetensi melalui pengembangan sumber daya manusia, struktur keuangan yang solid, kepuasan pelanggan dan efesiensi

2. Menjadi perusahaan yang mempunyai tanggung jawab sosial serta sadar lingkungan.

Misi, Sejahtera bersama bangsa dengan memberikan nilai terbaik kepada

Stakeholder kami.

4.1.5 PT. Selamat Sempurna Tbk.

PT. Selamat Sempurna Tbk. Didirikan di Indonesia pada tanggal 19 Januari 1976 berdasarkan akta notaries Ridwan Suselo, S.H. 207. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No.Y.A 5/96/5 tanggal 22 Maret 1976. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, terakhur dengan akta notaris Frans Elsius Muliawan, S.H. No. 33 tanggal 28 November 2006 sehubungan dengan penggabungan Perseroan (Merger).

Misi, Peningkatan berkesinambungan dalam memenuhi persyaratan melalui kecemerlangan proses transformasi terbaik.

4.1.6 PT. Sepatu Bata Tbk

PT. Sepatu Bata Tbk didirikan tanggal 15 Oktober 1931. BATA adalah anggota Bata Shoe Organization (BSO) yang mempunyai kantor pusat di Lausanne, Switzerland. BSO merupakan produsen terbesar penghasil sepatu di dunai yang beroperasi di banyak negara, menghasilkan serta menjual jutaan pasang sepatu setiap tahun.

Pada tanggal 6 Februari 1982, BATA memperoleh pernyataan efektef dari BAPEPAM-L-K untuk melakukan penawaran umum perdana saham BATA kepada masyarakat sebanyak 1.200.000 saham dengan nilai nominal Rp. 1000,- per saham serta harga penawaran Rp. 1.275,- per saham. Seluruh saham perusahaan telah didaftarkan di Bursa Efek Indonesia pada tanggal 24 Maret 1982.

Visi, Menjadi perusahaan besar yang terpandang, menguntungkan dan memiliki peran dominan dalam bisnis sepatu ini.

Misi

1. Menghasilkan laba yang pantas untuk mendukung pengembangan perusahaan

3. Menjalin kemitraan kerja sama dengan pemasok dan penyalur yang saling menguntungkan

4. Menjadi perusahaan sepatu yang terbaik

4.1.7 PT. Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk merupakan produsen berbagai jenis makanan dan minuman yang bermarkas di Jakarta.Perusahaan ini didirikan pada tahun 1990 oleh Sudono Salim. Dalam beberapa dekade ini Indofood telah bertransformasi menjadi sebuah perusahaan total food solutions dengan kegiatan operasional yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi dan pengelolaan bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang eceran.

Visi, Menjadi total food solutions company

Misi

1. Untuk terus meningkatkan karyawan kami proses kami dan teknologi kami 2. Untuk menghasilkan kualitas tinggi, inovatif dan terjangkau produk yang

disukai oleh pelanggan

3. Untuk memastikan ketersediaan produk-produk kami kepada pelanggan domestik dan internasional

4.1.8 PT. Multi Bintang Indonesia Tbk.

PT. Multi Bintang Indonesia Tbk telah menjadi produsen bir terkemuka di Indonesia perseroan memproduksi dan memasarkan serangkaian produk-produk ternama seperti Bir Bintang, Bintang Zero, Heineken, Guinness Foreign Extra Stout dan Green Sands. Perusahaan mengoperasikan pabrik-pabrik di Sampang Agung (Mojokerto) dan Tanggerang, sedangkan anak perusahannya PT Multi Bintang Indonesia Niaga, memiliki kantor-kantor penjualan dan pemasaran di semua kota besar, dari Medan di Sumatera Utara hingga Jayapura di Papua.

Visi, Menjadi perusahaan bir yang menciptakan nilai tambah di Indonesia

Misi, Menciptakan portofolio merek yang kuat dan membangun keunggulan dalam kualitas, layanan dan kesinambungan.

4.1.9 PT Gudang Garam Tbk

PT Gudang Garam Tbk adalah sebuah perusahaan produsen rokok populer asal Indonesia.Didirikan pada 26 Juni 1958 Surya Wonowidjojo, perusahaan rokok ini merupakan peringkat kelima tertua dan terbesar di Indonesia.

Visi, Menjadi perusahaan terkemuka kebanggaan nasional bertanggung jawab dan memeberikan nilai tambah bagi para pemegang saham serta manfaat bagi segenap pemangku kepentingan secara berkesinambungan.

Misi

1. Kehidupan yang bermakna dan berfaedah bagi masyarakat luas merupakan suatu kebahagian

4.1.10PT. Darya Varia Laboratoria Tbk

PT. Darya Varia Laboratoria didirikan oleh Drs. Wim Kalona dalam rangka UU PenanamanModal dalam negeri No.6 tahun 1968 berdasarkan akta notaris No.5 tanggal 5 Februari 1976 dari notaris Abdul Latief, SH. Perusahaan ini sudang listing pada tanggal 11 November 1994.

Visi, Menjadi salah satu dari Lima Perusahaan Farmasi Terbesar di Indonesia Misi, Kami membangun Indonesia yang sehat secara bertahap setiap waktu, dengan menyediakan produk dan pelayanan kesehatan yang bermutu dan terjangkau serta mendorong promosi kesehatan, bekerja sama dalam sebuah keluarga “BERSATU”

4.1.11 PT. Unilever Indonesia Tbk

PT. Unilever Indonesia Tbk merupakan salah satu perusahaan Fast Moving Consumer Goods (FMCG) terkemuka di Indonesia. Rangkaian produk perseroan mencakup produk Home dan Personal Care serta Foods d & Refreshment ditandai dengan brand-brand terpercaya dan ternama di dunia antara lain Wall’s, Lifebuoy, Vaseline, Pepsodent, Lux, Pond’s, Sunlight, Rinso, Blue Band, Royco, Dove, Rexona, Clear, dan lain-lain.

Visi, Untuk meraih rasa cinta dan penghargaan dari Indonesia dengan menyentuh kehidupan setiap orang Indonesia setiap harinya.

Misi

2. Kami membantu konsumen merasa nyaman, berpenampilan baik dan lebih menikmati hidup melalui brand dan layanan yang baik bagi mereka dan orang lain

3. Kami menginspirasi masyarakat untuk melakukan langkah kecil setiap harinya yang bila digabungkan bisa mewujudkan perubahan besar bagi dunia.

3.1.12 PT. Asahimas Flat Glass Tbk

Asahimas memulai produksi manufaktur kaca pada bulan April 1973, dari kaca bening sederhana yang diproduksi menggunakan Proses Foucault tradisional.Selanjutnya, lini produksi dengan cepat didiversifikasi untuk memasukkan produk-produk inovatif seperti kaca khusus, kaca pengaman, kaca reflektif dan cermin. Pada tahun 1975, perusahaan pertama kali membangun Pabrik Kaca yang memproduksi barang komersial dan terjamin keamanannya serta menggunakan Proses Tempering pada tahun 1976.

Visi, Menjadi produsen yang selalu bertanggung jawab dan kaca global dan pemasok berhubungan perusahaan produk.

Misi, Membangun dunia sebagai tempat yang lebih baik untuk hidup

4.1.13 PT Arwana Citramulia Tbk

PT Arwana Citramulia Tbk (ARNA) didirikan dengan nama PT Arwana Citra Mulia tanggal 22 Februari 1993 dan mulai beroperasi secara komersial sejak

Visi, Untuk menjadi perusahaan yang terbaik di industri keramik, penuh kreativitas dan inovasi, dan dapat memberikan kontribusi bagi pembangunan negara dan masyarakat.

Misi

1. Memprioritaskan kualitas produk dan jasa oleh secara konsisten menerapkan prinsip efisiensi untuk menghasilkan ubin keramik berkualitas tinggi dengan harga terjangkau, tetapi untuk semua.

2. Dinamika, kreatif dan inovatif dalam proses produksi.

3. Untuk menciptakan suasana ramah bisnis lokal yang mendorong tenaga kerja lapangan kerja dan merangsang pengembangan perusahaan skala menengah.

4.1.14 PT Kimia Farma

Pada tanggal 4 Juli 2001, PT Kimia Farma (Persero) kembali mengubah statusnya menjadi perusahaan publik, PT Kimia Farma (Persero) Tbk, dalam penulisan berikutnya disebut Perseroan. Bersamaan dengan perubahan tersebut, Perseroan telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang kedua bursa telah merger dan kini bernama Bursa Efek Indonesia). Berbekal pengalaman selama puluhan tahun, Perseroan telah berkembang menjadi perusahaan dengan pelayanan kesehatan terintegrasi di Indonesia.

Misi

1.Industri kimia dan farmasi dengan basis penelitian dan pengembangan produk yang inovatif.

2.Perdagangan dan jaringan distribusi.

3.Pelayanan kesehatan yang berbasis jaringan ritel farmasi dan jaringan pelayanan kesehatan lainnya.

4.Pengelolaan aset-aset yang dikaitkan dengan pengembangan usaha perusahaan.

4.1.15 PT Berlina Tbk

PT Berlina Tbk (Perusahaan) didirikan pada tahun 1969 berdasarkan akta Notaris Julian Nimred Siregar Gelar Mangaradja Namora, SH, Notaris di Jakarta, No. 35 tanggal 18 Agustus 1969.

Fokus utama Perusahaan adalah untuk melayani industri produk-produk kosmetika, farmasi, makanan dan minuman, barang-barang industri lain sebagainya.Pelanggan utama Perusahaan kebanyakan adalah perusahaan multinasional.

Visi, Menjadi pilihan utama dalam memberikan solusi untuk produk kemasan plastik.

4.1.16 PT Kertas Tjiwi Kimia Indonesia Tbk

PabrikTegel PT Kertas Tjiwi Kimia Indonesia Tbk merupakan perusahaan yang berbasis manufaktur terutama terlibat dalam karya. Usaha digolongkan ke dalam dua bagian: produk kertas, termasuk pencetakan karya, menulis karya-karya lain dan produk terkait, dan kemasan produk, termasuk kardus dan penjualan kimia oleh-produk. Ia beroperasi fasilitas manufaktur di Mojokerto, Indonesia. Anak perusahaannya termasuk PT Mega Kertas Pratama, PT Sumalindo Hutani Jaya, Tjiwi Kimia Perdagangan III (BVI) Limited dan Tjiwi Kimia Keuangan Mauritius Terbatas.

4.1.17 PT Astra Otoparts Tbk

Astra pertama kali didirikan sebagai perusahaan perdagangan di sebuah ruang kecil di Jakarta pada tahun 1957. Di usia yang ke-56 tahun saat ini, Astra telah berkembang menjadi salah satu perusahaan terbesar nasional yang diperkuat dengan 189.459 orang karyawan di 178 perusahaan termasuk anak perusahaan, perusahaan asosiasi dan jointly controlled entities

Visi

1 Menjadi salah satu perusahaan dengan pengelolaan terbaik di Asia Pasifik dengan penekanan pada pertumbuhan yang berkelanjutan dengan pembangunan kompetensi melalui pengembangan sumber daya manusia, struktur keuangan yang solid, kepuasan pelanggan dan efisiensi.

Misi, Sejahtera bersama bangsa dengan memberikan nilai terbaik kepada stakeholder kami.

4.1.18 PT Malindo Feedmill Tbk

PT Malindo Feedmill Tbk (“Perusahaan”) didirikan dalam rangka Undang-undang Penanaman Modal Asing No.11, tahun 1970 berdasarkan akta Notaris Mirah Dewi Ruslim Sukmadjaya SH No.17, tanggal 10 Juni 1997

Perusahaan memproduksi dan menjual pakan ternak, khususnya pakan ternak ayam ras pedaging induk, pakan ternak ayam ras pedaging komersial, pakan ternak ayam ras petelur, dan anak ayam berusia satu hari (“DOC

Visi, Menjadi perusahaan peternakan yang terdepan di pangsa pasar yang dipilih. Misi, Kepuasan Pelanggan, Sebuah Tim yang Efektif, Kinerja Keuangan yang Tangguh, Komitmen terhadap keselamatan, kesehatan dan lingkungan, Pengiriman selalu tepat waktu.

4.1.19 PT Goodyear Indonesia Tbk

Berdiri sejak 1898 ketika Frank Seiberling membangun perusahaan dengan menggunakan uang pinjaman dari seorang iparnya, Goodyear tumbuh menjadi produsen ban yang disegani di dunia.Komitmen Goodyear terhadap masyarakat merupakan bagian yang sangat penting dari inisiatif perusahaan. Tujuan perusahaan adalah untuk mendukung masyarakat yang sehat, dengan kinerja tinggi terutama yang berada di daerah sekitar dan kantor Goodyear.

Visi, Untuk memiliki asosiasi yang bertanggung jawab.

4.1.20 PT Sumi Indo Kabel Tbk

PT Kazou Sumi Indo Kabel Tbk terlibat dalam pembuatan dan penjualan konduktor, kekuasaan, kontrol, dan telekomunikasi kabel di Indonesia dan internasional. Produk perusahaan termasuk melahirkan konduktor kabel, kuasa dan kawalan kabel, termasuk kabel PVC terisolasi dan kabel, dan XLPE kabel terisolasi, dan instrumen kontrol kabel; dan tembaga dan telekomunikasi kabel fiber optik. Ia juga memberikan penghambat api, tahan api, anti rayap, anti haiwan, dan cahaya matahari tahan kabel

Visi, Berpedoman pada standar peraturan, bertindak menggunakan akal pikiran, memiliki keberanian dalam menghadapi tantangan untuk perbaikan.

Misi, Memelihara aturan dasar, menggunakan otak kita,tantangan untuk meningkatkan dengan keberanian.

4.1.21 PT. Supreme Cable Manufacturing & Commerce Tbk

Merupakan bermarkas di ta

baha 1972, PT SUCACO Tbk telah mendukung dan

memberikan kontribusi kepada pembangunan infrastruktur dan industri di Indonesia dengan menyediakan kualitas tinggi dan kabel listrik yang dapat diandalkan, kabel telekomunikasi, dan kawat enamel.

Visi, Menjadi produsen terbesar kabel listrik di Indonesia dengan reputasi global.