TUGAS AKHIR

Analisis Penerapan PSAK No. 45 (Revisi 2016) dan Standar Akuntansi

Pemerintah Pada Pengelolaan Laporan Keuangan RSUD Panembahan

Senopati Bantul Sebagai Badan Layanan Umum

Oleh

Surani Trikawuri

20133030032

PROGRAM STUDI AKUNTANSI TERAPAN

PROGRAM VOKASI UMY

i

Senopati Bantul Sebagai Badan Layanan Umum

Oleh

Surani Trikawuri

20133030032

PROGRAM STUDI AKUNTANSI TERAPAN

PROGRAM VOKASI UMY

ii

Nama : Surani Trikawuri

Nomor Mahasiswa : 20133030032

Menyatakan bahwa tugas akhir ini dengan judul “Analisis Penerapan PSAK No. 45 (Revisi 2016) dan Standar Akuntansi Pemerintah Pada Pengelolaan Laporan Keuangan RSUD Panembahan Senopati Bantul sebagai Badan Layanan Umum” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar diploma disuatu perguruan tinggi dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam daftar pustaka. Apabila ternyata dalam tugas akhir ini

diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh

orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 25 Agustus 2016

iii

sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Analisis Penerapan PSAK No. 45 (Revisi 2016) dan Standar Akuntansi Pemerintah Pada

Pengelolaan Laporan Keuangan RSUD Panembahan Senopati Bantul Sebagai

Badan Layanan Umum”.Tugas akhir ini disusun guna memenuhi salah satu syarat menyelesaikan Pendidikan Diploma Tiga (D3) pada Fakultas Vokasi Universitas

Muhammadiyah Yogyakarta.

Dalam penyusunan tugas akhir ini penulis banyak mendapatkan bimbingan,

bantuan dan dorongan dari berbagai pihak. Oleh karena itu dalam kesempatan ini

penulis menyampaikan penghargaan yang tulus dan terima kasih kepada :

1. Dr. Sukamta, S.T.,M.T. selaku Direktur Vokasi Universitas

Muhammadiyah Yogyakarta.

2. Ibu Barbara Gunawan, S.E.,M.Si., Ak.,CA selaku Kepala Prodi Akuntansi

Terapan Program Vokasi Universitas Muhammadiyah Yogyakarta;

3. Desi Susilawati, S.E.,M.Sc selaku Dosen Pembimbing yang selalu

membimbing Penulis dari awal hingga akhir penulisan tugas akhir;

4. dr. I Wayan Sudana, M.Kes, selaku Direktur RSUD Panembahan Senopati

Bantul yang telah memberikan izin bagi penulis untuk melakukan

penelitian di RSUD Panembahan Senopati Bantul demi penyusunan tugas

iv

6. Seluruh dosen dan staf Program D3 Akuntansi Terapan Universitas

Muhammadiyah Yogyakarta yang telah memberikan ilmu yang berharga

bagi Penulis dan membantu dalam menyelesaikan Tugas Akhir ini.

7. Pihak-pihak yang ada di RSUD Panembahan Senopati Bantul yang telah

membantu selama melakukan penelitian;

8. Kedua orang tua,kakak-kakak tersayang yang senantiasa tulus memberikan

dukungan, doa, kasih sayang, dan perhatian yang tak henti hentinya

mengalir untuk penulis;

9. Teman seperjuangan yang bersama-sama berjuang menyelesaikan Tugas

Akhir ini;

Penulis menyadari bahwa tugas akhir ini masih belum sempurna. Oleh karena

itu,penulis mengharapkan kritik dan saran yang membangun dari semua pihak

demi kesempurnaan tugas akhir ini. Atas perhatian dan dukungannya, penulis

menyampaikan terima kasih.

Yogyakarta, Agustus 2016

v

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN ... iv

INTISARI ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan ... 5

D. Manfaat ... 5

E. Batasan Masalah... 6

F. Metodologi Penelitian ... 6

BAB II DASAR TEORI ... 9

A. Standar Akuntansi Keuangan ... 9

1. Pengertian Standar Akuntansi Keuangan ... 9

2. Tujuan Laporan Keuangan ... 10

3. Standar Akuntansi Keuangan Organisasi Nirlaba ... 12

4. Tujuan PSAK No. 45 ... 12

5. Ruang Lingkup ... 13

6. Unsur-Unsur Laporan Keuangan Nirlaba ... 14

7. Pernyataan PSAK No.45 Pelaporan Keuangan Organisasi Nirlaba ... 18

B. Standar Akuntansi Pemerintah ... 19

1. Pengertian Standar Akuntansi Pemerintah... 19

2. Unsur-Unsur Laporan Keuangan Standar Akuntansi Pemerintah ... 19

C. Badan Layanan Umum ... 25

1. Pengertian Badan Layanan Umum ... 25

2. Tujuan dan Asas Badan Layanan Umum ... 26

3. Persyaratan Badan Layanan Umum ... 27

4. Pedoman Akuntansi Badan Layanan Umum ... 29

5. Rumah Sakit Pemerintah Berstatus Badan Layanan Umum .. 29

BAB III GAMBARAN UMUM INSTANSI ... 30

A. Profil dan Sejarah ... 30

vi

BAB IV HASIL DAN PEMBAHASAN ... 48

A. Pelaporan Keuangan RSUD Panembahan Senopati Bantul ... 48

B. Pembahasan ... 54

BAB V KESIMPULAN DAN SARAN ... 59

A. Kesimpulan ... 59

B. Saran ... 60

vii

Tabel3.2 Laporan Perubahan Ekuitas ... 41

Tabel 3.3 Neraca ... 42

Tabel 3.4 Laporan Realisasi Anggaran dan Belanja Daerah ... 44

Tabel 4.1 Perbandingan Pelaporan Keuangan RSUD PanembahanSenopati

viii

ix

Lampiran 1 Fotokopi Surat Permohonan Ijin Penelitian/Permintaan data dari Prodi

Lampiran 2 Surat Izin Penelitian dari RSUD Panembahan Senopati Bantul

Lampiran 3 Surat Izin dari Bappeda Bantul

Lampiran 4 Laporan Keuangan RSUD Panembahan Senopati Bantul

Lampiran 5 PSAK No. 45 (Revisi 2011)

v

Pemerintah (SAP) di RSUD Panembahan Senopati Bantul.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kualitatif. Sumber data yang digunakan berasal dari data primer yang diperoleh langsung dari narasumber bagian keuangan melalui wawancara dan observasi, serta didukung dari data sekunder berupa laporan keuangan tahun 2015.

Hasil penelitian menunjukkan bahwa Laporan Keuangan Rumah Sakit RSUD Panembahan Senopati Bantul telah mengacu pada SAP, namun belum menyusun laporan saldo anggaran lebih dan laporan arus kas. PSAK No 45 belum sepenuhnya diterapkan dalam laporan keuangan RSUD Panembahan Senopati Bantul.

vi

This research objectives are to identify and evaluate Regional General Hospital (RSUD) Panembahan Senopati Bantul ’s financial statement based on financial accounting standards No. 45 (PSAK No. 45) about financial statement of non profit organization and Government Accounting Standards (SAP).

Method used in this research is descriptive with qualitative approacment. The resources used data comes from a primary data obtained directly of financial unit by interview and observation, with supported of the secondary data in the from of its financial statement in the period of 2015.

The result of the research shows that the financial statement of RSUD Panembahan Senopati Bantul refers to the Government Accounting Standards (SAP), however this hospital has not prepare the budget balance up statement and cash flow statement yet. Financial Accounting Standards No. 45 (PSAK No. 45) can not be implemented overall in the financial statement of RSUD Panembahan Senopati Bantul.

1

Ilmu pengetahuan dan teknologi di Indonesia yang semakin meningkat

di berbagai bidang, sangat membantu manusia dalam segala aspek kehidupan

salah satunya adalah aspek kesehatan. Kesehatan sangat penting dalam

mendorong peningkatan kualitas kehidupan. Hal tersebut memicu timbulnya

banyak organisasi atau pelayanan yang bergerak dalam bidang kesehatan,

salah satunya rumah sakit.

Rumah sakit merupakan organisasi nirlaba yang dituntut untuk dapat

meningkatkan mutu pelayanan dengan mendayagunakan sumber daya secara

efisien dan efektif, memberikan jasa pelayanan yang professional dan biaya

pelayanan kesehatan terjangkau bagi semua kalangan masyarakat sehingga

berujung pada kepuasan pasien. Kualitas kinerja pelayanan rumah sakit yang

dinilai masih rendah, sehingga tidak sedikit keluhan dari pasien terutama

rumah sakit daerah atau rumah sakit milik pemerintah. Penyebabnya yaitu

masalah keterbatasan dana yang dimiliki oleh rumah sakit umum daerah atau

rumah sakit milik pemerintah, sehingga tidak bisa mengembangkan mutu

layanannya, baik karena peralatan medis maupun kemampuan sumber daya

manusia (SDM) yang rendah (Hendrawan;2011).

bermutu dengan biaya yang terjangkau yaitu dengan membentuk

rumah sakit Badan Layanan Umum (BLU). Selanjutnya, Badan Layanan

Umum akan disingkat menjadi BLU. Untuk dapat memberikan pelayanan

yang berkualitas dengan harga terjangkau, rumah sakit BLU membutuhkan

pengelolaan keuangan yang baik.

Pengelolaan Keuangan BLU telah diatur dalam Peraturan Pemerintah

RI No. 23 tahun 2005. Menurut Peraturan Pemerintah Nomor 23 Tahun 2005

pasal 26 ayat (2) yang berbunyi :

“Akuntansi dan laporan keuangan BLU diselenggarakan sesuai dengan

Standar Akuntansi Keuangan yang diterbitkan oleh asosiasi profesi akuntansi

Indonesia”.

Laporan keuangan BLU juga tidak dapat dipisahkan dari laporan

pertanggungjawaban keuangan kementerian Negara atau SKPD atau

pemerintah daerah, yang mana penggabungannya dilakukan sesuai dengan

Standar Akuntansi Pemerintahan (SAP) berdasar Peraturan Pemerintah Nomor

71 Tahun 2010. Rumah sakit pemerintah sebagai BLU harus melakukan dua

pelaporan keuangan yang sesuai SAK dan SAP. Standar akuntansi yang

digunakan dalam penyusunan laporan keuangan rumah sakit yang sesuai

adalah Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 tentang

Pelaporan Keuangan Organisasi Nirlaba. Standar pelaporan dibuat dengan

tujuan agar laporan keuangan organisasi nirlaba dapat lebih mudah dipahami,

Berdasarkan Peraturan Menteri Keuangan No. 76/PMK 05/2008

tentang Pedoman Akuntansi dan Pelaporan Keuangan Badan Layanan Umum

pasal 6 ayat 2 dan 4 menyatakan bahwa “sistem akuntansi keuangan BLU menghasilkan Laporan Keuangan sesuai dengan SAK/standar akuntansi

industri spesifik BLU. Dalam rangka pengintregrasian Laporan Keuangan

BLU dengan Laporan Keuangan kementrian Negara/lembaga, BLU

mengembangkan sub sistem akuntansi yang menghasilkan Laporan Keuangan

sesuai dengan SAP”. Pasal 17 ayat 3 menyatakan bahwa “BLU yang tidak memenuhi ketentuan sebagaimana dimaksud pada ayat (1) dan (2) dapat

dikenakan sanksi terkait fleksibilitas BLU, remunerasi, dan status BLU”. Menurut PSAK No. 45 Laporan keuangan organisasi nirlaba meliputi

Laporan Posisi Keuangan pada akhir periode laporan, Laporan Aktivitas serta

Laporan Arus Kas untuk suatu periode pelaporan, dan Catatan atas Laporan

Keuangan. Tujuan utama laporan keuangan adalah menyediakan informasi

yang relevan untuk memenuhi kepentingan para penyumbang, anggota

organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi

organisasi nirlaba. Pihak pengguna laporan keuangan organisasi nirlaba

memiliki kepentingan bersama dalam rangka menilai: (1) Jasa yang diberikan

oleh organisasi nirlaba dan kemampuannya untuk terus memberikan jasa

tersebut, (2) cara manajer melaksanakan tanggung jawabnya dan aspek lain

dari kinerja mereka. (IAI:2016).

Rumah Sakit Umum Daerah Panembahan Senopati Bantul merupakan

2009. Penyusunan Laporan Keuangan RSUD Panembahan Senopati Bantul

telah mengacu pada Standar Akuntansi Pemerintah (SAP) berdasar Peraturan

Pemerintah Nomor 71 Tahun 2010. Penggunaan Standar Akuntansi Keuangan

(SAK) dalam penyusunan laporan keuangan dinilai masih belum sesuai dan

masih perlu adanya pembenahan. Ketidaksesuaian tersebut yaitu belum

adanya klasifikasi aset neto terikat atau tidak terikat, sebagaimana dalam

PSAK No. 45 bahwa aset neto harus diklasifikasikan berdasarkan ada atau

tidaknya pembatasan oleh penyumbang, yaitu: terikat secara permanen, terikat

secara temporer, dan tidak terikat.

Berdasar uraian diatas mengingat pentingnya menyusun dan

menyajikan laporan keuangan organisasi nirlaba bagi stakeholder serta belum

semua Rumah Sakit Badan Layanan Umum menerapkan secara penuh PSAK

No. 45 tentang Pelaporan Keuangan Organisasi Nirlaba dalam pengelolaan

laporan keuangannya maka penulis dalam penyusunan tugas akhir ini tertarik

mengambil judul: “Analisis Penerapan PSAK No. 45 (Revisi 2016) dan

Standar Akuntansi Pemerintah Pada Pengelolaan Laporan Keuangan RSUD Panembahan Senopati Bantul Sebagai Badan Layanan Umum.”

B. Rumusan Masalah

1. Bagaimana pengelolaan laporan keuangan pada RSUD Panembahan

2. Bagaimana pengelolaan laporan keuangan pada RSUD Panembahan

Senopati Bantul yang mengacu ketentuan Standar Akuntansi Pemerintah

berdasar PP Nomor 71 Tahun 2010?

C. Tujuan

Adapun tujuan penulis melakukan penelitian ini adalah sebagai berikut:

1. Mengetahui penerapan PSAK No. 45 dalam pengelolaan Laporan

Keuangan RSUD Panembahan Senopati Bantul.

2. Mengetahui penerapan Standar Akuntansi Pemerintah berdasar PP Nomor

71 Tahun 2010 dalam pengelolaan Laporan Keuangan RSUD Panembahan

Senopati Bantul.

D. Manfaat

Adapun manfaat yang ingin dicapai penulis dalam penelitian ini adalah

sebagai berikut:

1. Bagi Penulis

Menambah wawasan dan pengetahuan penulis mengenai

Penerapan PSAK No. 45 dan Standar Akuntansi Pemerintah Pada Badan

Layanan Umum.

2. Bagi Institusi Terkait

Sebagai acuan atau bahan masukan dalam pengelolaan laporan

keuangan yang sesuai dengan PSAK No. 45 dan Standar Akuntansi

3. Bagi Pembaca

Diharapkan dapat menambah wawasan dan pengetahuan mengenai

bagaimana penerapan PSAK No. 45 dan Standar Akuntansi Pemerintah

pada Badan Layanan Umum dan sebagai bahan referensi untuk penelitian

yang berikutnya dimasa yang akan datang.

E. Batasan Masalah

Batasan masalah dalam penelitian ini hanya pada Bagaimana Penerapan

Pengelolaan Laporan Keuangan RSUD Panembahan Senopati Bantul untuk

tahun 2015 menurut PSAK No. 45 dan Standar Akuntansi Pemerintah.

F. Metodologi Penelitian

a. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di RSUD Panembahan Senopati Bantul dan

penelitian ini akan dilaksanakan pada bulan Mei 2016 hingga selesai.

b. Sumber Data Penelitian

1. Data Primer

Berupa data yang diperoleh secara langsung dari sumbernya yang

berupa data mengenai struktur organisasi, aktivitas operasional yang

terjadi, dan gambaran umum organisasi.

2. Data Sekunder

Berupa data internal yang diperoleh dari objek yang diteliti yaitu

c. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Wawancara

Metode pengumpulan data yang dilakukan untuk mendapatkan

informasi secara langsung dengan mengungkapkan pertanyaan kepada

responden.

2. Studi Pustaka

Studi pustaka merupakan suatu metode pengumpulan data dengan

mencari informasi-informasi yang dibutuhkan melalui

dokumen-dokumen, buku-buku, majalah atau sumber data tertulis lainnya baik

yang berupa teori, laporan penelitian atau penemuan sebelumnya.

3. Observasi

Observasi adalah melakukan pengamatan secara langsung dan

pencatatan tentang keadaan atau fenomena yang di temui.

d. Metode Analisis Data

Analisis data adalah cara-cara mengolah data yang terkumpul untuk

kemudian dapat memberikan interpretasi, dalam pengolahan data ini yang

digunakan untuk menjawab adalah masalah yang dirumuskan.

Teknik analisis data yang digunakan yaitu analisis deskriptif kualitatif.

Analisis Kualitatif yaitu analisis yang dilakukan dengan membandingkan

antara teori dan praktek dalam penyusunan laporan keuangan rumah sakit.

telah disajikan sesuai dengan PSAK 45 atau masih perlu dilakukan

penyesuaian (Hendrawan;2011)

Apabila penyajian laporan keuangan telah sesuai dengan

ketentuan-ketentuan dalam PSAK No. 45 maka penyajian akun tersebut dikatakan

benar. Apabila penyajian laporan keuangan belum sesuai dengan

ketentuan-ketentuan dalam PSAK No. 45 maka penyajian akun tersebut dikatakan

salah dan perlu dilakukan penyesuaian.

Langkah-Langkah yang perlu dilakukan dalam prosedur analisis data

adalah sebagai berikut:

1. Mengidentifikasi format pelaporan yang digunakan.

2. Mengidentifikasi pengklasifikasian aset dan kewajiban.

3. Mengidentifikasi pengklasifikasian aset neto terikat dan tidak terikat.

4. Mengidentifikasi perubahan kelompok aset neto.

5. Mengidentifikasi pengklasifikasian pendapatan, beban, keuntungan

dan kerugian.

6. Mengidentifikasi pengungkapan terhadap informasi pemberian jasa.

9

A. Standar Akuntansi Keuangan

1. Pengertian Standar Akuntansi Keuangan

Standar Akuntansi Keuangan merupakan pengumuman resmi yang

dikeluarkan oleh badan yang berwenang. Standar Akuntansi Keuangan

memuat konsep standar dan metode yang dinyatakan sebagai pedoman

umum dalam praktik akuntansi perusahaan dalam lingkungan tertentu.

Standar ini dapat diterapkan sepanjang masih relevan dengan keadaan

perusahaan yang bersangkutan.

Standar Akuntansi Keuangan di Indonesia disusun oleh Dewan

Standar Akuntansi Keuangan yaitu IAI. Indonesia juga telah memiliki

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan yang

merupakan konsep yang mendasari penyusunan dan penyajian laporan

keuangan bagi para pemakai eksternal. Terdapat pertentangan antara

kerangka dasar dan Standar Akuntansi Keuangan maka ketentuan Standar

Akuntansi Keuangan yang harus diunggulkan relatif terhadap kerangka

dasar. Kerangka dasar dimaksudkan sebagai acuan bagi Komite Penyusun

Standar Akuntansi Keuangan dalam mengembangkan Standar Akuntansi

Keuangan di masa datang dan dalam peninjauan kembali terhadap Standar

Akuntansi Keuangan yang berlaku, maka banyaknya kasus konflik

2. Tujuan Laporan Keuangan Organisasi Nirlaba

Tujuan Iaporan keuangan adalah menyediakan informasi yang

relevan untuk memenuhi kepentingan para penyumbang, anggota

organisasi, kreditur dan pihak lain yang menyediakan sumber daya bagi

organisasi nirlaba. Pihak pengguna Iaporan keuangan organisasi nirlaba

memiliki kepentingan bersama dalam rangka menilai (IAI; 2016) :

1) Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk

terus memberikan jasa tersebut.

2) Cara manajer melaksanakan tanggung jawabnya dan aspek lain dari

kinerja mereka.

Secara rinci, tujuan laporan keuangan termasuk Catatan atas Laporan

Keuangan, adalah untuk menyajikan informasi mengenai:

1) Jumlah dan sifat aset, kewajiban, dan aset neto suatu organisasi.

2) Pengaruh transaksi, peristiwa, dan situasi lainnya yang mengubah nilai

dan sifat aset neto.

3) Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam suatu

periode dan hubungan antara keduanya.

4) Cara suatu organisasi mendapatkan dan membelanjakan kas,

memperoleh pinjaman dan melunasi pinjaman, dan faktor lainnya yang

berpengaruh pada likuiditasnya.

Tujuan Laporan Keuangan Organisasi Nirlaba

Tujuan laporan keuangan organisasi nirlaba dalam SFAC 4 tersebut

adalah sebagai berikut (Mardiasmo;2009) :

a. Laporan keuangan organisasi nonbisnis hendaknya dapat memberikan

informasi yang bermanfaat bagi penyedia dan calon penyedia sumber

daya, serta pemakai dan calon pemakai lainnya dalam pembuatan

keputusan yang rasional mengenai alokasi sumber daya organisasi.

b. Memberikan informasi untuk membantu para penyedia dan calon

penyedia sumber daya, serta pemakai dan calon pemakai lainnya

dalam menilai pelayanan yang diberikan oleh organisasi nonbisnis

serta kemampuannya untuk melanjutkan memberi pelayanan tersebut.

c. Memberikan informasi yang bermanfaat bagi penyedia dan calon

penyedia sumber daya, serta pemakai dan calon pemakai lainnya

dalam menilai kinerja manajer organisasi nonbisnis atas pelaksanaan

tanggung jawab pengelolaan serta aspek kinerja lainnya.

d. Memberikan informasi mengenai sumber daya ekonomi, kewajiban,

data kekayaan bersih organisasi, serta pengaruh dari transaksi,

peristiwa dari kejadian ekonomi yang mengubah sumber daya dan

kepentingan sumber daya tersebut.

e. Memberikan informasi mengenai kinerja organisasi selama satu

periode. Pengukuran secara periodik atas perubahan jumlah dan

informasi mengenai usaha dan hasil pelayanan organisasi secara

bersama-sama yang dapat menunjukkan informasi yang berguna untuk

menilai kinerja.

f. Memberikan informasi mengenai bagaimana organisasi memperoleh

dan membelanjakan kas atau sumber daya kas, mengenai utang dan

pembayaran kembali utang, dan mengenai faktor-faktor lain yang

dapat mempengaruhi likuiditas organisasi.

g. Memberikan penjelasan dan interpretasi untuk membantu pemakai

dalam memahami informasi keuangan yang diberikan.

3. Standar Akuntansi Keuangan Organisasi Nirlaba

Pernyataan Standar Akuntansi Keuangan No. 45 merupakan

standar khusus untuk organisasi nirlaba. Karakteristik organisasi nirlaba

sangat berbeda dengan organisasi bisnis yang berorientasi untuk

memperoleh laba. Perbedaan terletak pada cara organisasi memperoleh

sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas

operasionalnya. Organisasi memperoleh sumber daya dari sumbangan para

anggota dan penyumbang lain yang tidak mengharapkan imbalan apapun

dari organisasi yang bersangkutan (Hendrawan;2011).

4. Tujuan PSAK No. 45

Bertujuan untuk mengatur pelaporan keuangan entitas nirlaba.

nirlaba dapat lebih mudah dipahami, memiliki relevansi, dan memiliki

daya banding yang tinggi.

5. Ruang Lingkup

PSAK No. 45 berlaku bagi laporan keuangan yang disajikan oleh

entitas nirlaba yang memenuhi karakteristik sebagai berikut:

a) Sumber daya entitas nirlaba berasal dari para penyumbang yang tidak

mengharapkan pembayaran kembali atau manfaat ekonomi yang

sebanding dengan jumlah sumber daya yang diberikan.

b) Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba,

dan jika entitas nirlaba menghasilkan laba, maka jumlahnya tidak

dibagikan kepada para pendiri atau pemilik entitas nirlaba tersebut.

c) Tidak ada kepemilikan seperti lazimnya pada entitas bisnis, dalam arti

bahwa kepemilikan dalam entitas nirlaba tidak dapat dijual, dialihkan,

atau di tebus kembali, atau kepemilikan tersebut tidak mencerminkan

proporsi pembagian sumber daya entitas nirlaba pada saat likuidasi

atau pembubaran entitas nirlaba.

PSAK No. 45 dapat diterapkan oleh lembaga pemerintah, dan

unit-unit sejenis lainnya sepanjang tidak bertentangan dengan peraturan

perundang-undangan yang berlaku.

Laporan keuangan untuk entitas nirlaba terdiri atas laporan posisi

laporan keuangan. Laporan keuangan tersebut berbeda dengan laporan

keuangan untuk entitas bisnis pada umumnya.

Pernyataan ini menetapkan informasi dasar tertentu yang disajikan

dalam laporan keuangan entitas nirlaba. Pengaturan yang tidak diatur

dalam Pernyataan ini mengacu pada SAK, atau SAK ETAP untuk entitas

yang tidak memiliki akuntabilitas publik signifikan.

6. Unsur-Unsur Laporan Keuangan Nirlaba

Laporan keuangan organisasi nirlaba menurut Pernyataan Standar

Akuntansi Keuangan No. 45 meliputi:

1. Laporan Posisi Keuangan (Neraca).

Tujuan laporan posisi keuangan adalah untuk menyediakan

informasi mengenai aset, kewajiban, dan aset neto dan informasi

mengenai hubungan di antara unsur-unsur tersebut pada waktu

tertentu.

Informasi dalam laporan posisi keuangan yang digunakan bersama

pengungkapan dan informasi dalam laporan keuangan lainnya, dapat

membantu para penyumbang, anggota organisasi, kreditur dan

pihak-pihak lain untuk menilai:

a) kemampuan organisasi untuk memberikan jasa secara

b) likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi

kewajibannya, dan kebutuhan pendanaan eksternal.

Laporan posisi keuangan mencakup organisasi secara keseluruhan

dan harus menyajikan total aset, kewajiban dan aset neto.

2. Laporan Aktivitas

Tujuan utama laporan aktivitas adalah menyediakan informasi

mengenai:

(a) pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan

sifat aset neto,

(b) hubungan antar transaksi, dan peristiwa lain,

(c) bagaimana penggunaan sumber daya dalam pelaksanaan berbagai

program atau jasa. Informasi dalam laporan aktivitas, yang

digunakan bersama dengan pengungkapan informasi dalam laporan

keuangan lainnya, dapat membantu para penyumbang, anggota

entitas nirlaba, kreditur dan pihak lainnya untuk:

(a) mengevaluasi kinerja dalam suatu periode,

(b) menilai upaya, kemampuan, dan kesinambungan entitas nirlaba

dan memberikan jasa,

(c) menilai pelaksanaan tanggung jawab dan kinerja manajer.

Laporan aktivitas mencakup entitas nirlaba secara keseluruhan dan

menyajikan perubahan jumlah aset neto selama suatu periode.

Perubahan aset neto dalam laporan aktivitas tercermin pada aset neto

3. Laporan Arus Kas

Tujuan utama laporan arus kas adalah menyajikan informasi

mengenai penerimaan dan pengeluaran kas dalam suatu periode.

Penyajian arus kas masuk dan keluar harus digolongkan ke dalam

tiga kategori yaitu sebagai berikut.

1) Aktivitas Operasi

Dalam kelompok ini adalah penambahan dan pengurangan

arus kas yang terjadi pada perkiraan yang terkait dengan

operasional lembaga. Contoh yang mempengaruhi arus kas operasi

adalah sebagai berikut.

a) Surplus atau defisit lembaga (datanya diambil dari laporan

aktivitas).

b) Depresiasi atau penyusutan (karena depresiasi dianggap

sebagai biaya, namun tidak terjadi uang kas keluar) setiap

tahun.

c) Perubahan pada account piutang lembaga.

d) Account (perkiraan buku besar) lain seperti: persediaan, biaya

dibayar di muka dan lain-lain.

2) Aktivitas Investasi

Termasuk dalam perkiraan ini adalah semua penerimaan

dan pengeluaran uang kas yang terkait dengan investasi lembaga.

penempatan/pencairan dana deposito atau investasi lain. Beberapa

contoh arus kas yang berasal dari aktivitas investasi adalah :

a. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud,

dan aset jangka panjang lain, termasuk biaya pengembangan

yang dikapitalisasi dan aset tetap yang dibangun sendiri;

b. Penerimaan kas dari penjualan tanah, bangunan, dan peralatan,

serta asset tidak berwujud dan asset jangka panjang lain.

3) Aktivitas Pendanaan

Termasuk dalam kelompok ini adalah perkiraan yang

terkait dengan transaksi berupa penciptaan atau pelunasan

kewajiban hutang lembaga dan kenaikan/penurunan aset neto dari

surplus-defisit lembaga.

4. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan, merupakan bagian yang tidak

terpisah dari laporan-laporan di atas. Tujuan pemberian catatan ini agar

seluruh informasi keuangan yang dianggap perlu untuk diketahui

pembacanya sudah diungkapkan.

Catatan atas Laporan Keuangan dapat berupa:

1) Perincian dari suatu perkiraan yang disajikan, misalnya aset tetap;

2) Kebijakan akuntansi yang dilakukan, misalnya metode penyusutan

serta tarif yang digunakan untuk aset tetap lembaga, metode

pencatatan piutang yang tidak dapat ditagih serta presentase yang

7. Pernyataan PSAK No. 45 Pelaporan Keuangan Organisasi Nirlaba

PSAK No. 45 tentang Pelaporan Keuangan Organisasi Nirlaba

diterbitkan oleh Ikatan Akuntan Indonesia untuk memfasilitasi seluruh

o rganisasi nirlaba. Dalam PSAK karakteristik entitas nirlaba ditandai

dengan perolehan sumbangan untuk sumber daya utama (aset),

penyumbang bukan pemilik entitas dan tak berharap akan hasil,

imbalan atau keuntungan komersial.

Entitas nirlaba juga dapat berutang dan memungkinkan

pendapatan dari jasa yang diberikan kepada publik, walaupun

pendapat annya tidak dimaksud untuk memperoleh laba. Dengan

demikian, entitas nirlaba tidak pernah membagi laba dalam bentuk

apapun kepada pendiri/pemilik entitas. Laporan keuangan entitas nirlaba

bertugas mengukur jasa atau manfaat entitas dan menjadi sarana

pertanggungjawaban pengelola entitas dalam bentuk pertanggung

jawaban harta-utang (neraca), pertanggungjawaban kas (Arus Kas), dan

Laporan Aktivitas.

Terikat dengan misi entitas, maka pendapatan utama disajikan

bruto, sedang pendapatan investasi disajikan secara neto setelah

dikurangi beban investasi. Informasi tercapainya program amat penting

dalam laporan keuangan, yang menggambarkan efektivitas beban dan

manfaat yang dirasakan penikmat jasa utama entitas. Arus kas amat

penting menggambarkan kualitas prrtanggungjawaban manajemen

Begitu pentingnya donatur sehingga sumbangan bukan kas perlu

dipaparkan dalam Catatan Atas Laporan Keuangan (CALK), yang

memberi harkat khusus CALK dalam laporan keuangan nirlaba setara

dengan Neraca dan Laporan Kegiatan.

B. Standar Akuntansi Pemerintah

1. Pengertian Standar Akuntansi Pemerintah

Berdasarkan PP Nomor 71 Tahun 2010 Standar Akuntansi

Pemerintah adalah prinsip-prinsip akuntansi yang diterapkan dalam

menyusun dan menyajikan Laporan Keuangan Pemerintah, yang terdiri

atas Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan

Pemerintah Daerah (LKPD), dalam rangka transparansi dan akuntabilitas

penyelenggaraan akuntansi pemerintah, serta peningkatan kualitas LKPP

dan LKPD.

2. Unsur-Unsur Laporan Keuangan Standar Akuntansi Pemerintah

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi,

dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah

pusat/daerah, yang menggambarkan perbandingan antara anggaran dan

realisasinya dalam satu periode pelaporan. Unsur yang dicakup secara

pendapatan-LRA, belanja, transfer, dan pembiayaan. Masing-masing unsur dapat

dijelaskan sebagai berikut :

a) Pendapatan-LRA adalah penerimaan oleh Bendahara Umum

Negara/Bendahara Umum Daerah atau oleh entitas pemerintah

lainnya yang menambah Saldo Anggaran Lebih dalam periode

tahun anggaran yang bersangkutan yang menjadi hak pemerintah,

dan tidak perlu dibayar kembali oleh pemerintah.

b) Belanja adalah semua pengeluaran oleh Bendahara Umum

Negara/Bendahara Umum Daerah yang mengurangi Saldo

Anggaran Lebih dalam periode tahun anggaran bersangkutan yang

tidak akan diperoleh pembayarannya kembali oleh pemerintah.

c) Transfer adalah penerimaan atau pengeluaran uang oleh suatu

entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana

perimbangan dan dana bagi hasil.

d) Pembiayaan (financing) adalah setiap penerimaan/pengeluaran

yang tidak berpengaruh pada kekayaan bersih entitas yang perlu

dibayar kembali dan/atau akan diterima kembali, baik pada tahun

anggaran bersangkutan maupun tahun-tahun anggaran berikutnya,

yang dalam penganggaran pemerintah terutama dimaksudkan

untuk menutup defisit atau memanfaatkan surplus anggaran.

Penerimaan pembiayaan antara lain dapat berasal dari pinjaman

untuk pembayaran kembali pokok pinjaman, pemberian pinjaman

kepada entitas lain, dan penyertaan modal oleh pemerintah.

2. Laporan Perubahan Saldo Anggaran Lebih.

Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi

kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan

dibandingkan dengan tahun sebelumnya.

3. Neraca.

Neraca menggambarkan posisi keuangan suatu entitas pelaporan

mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Unsur

yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas.

Masing-masing unsur dapat dijelaskan sebagai berikut :

a) Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki

oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari

mana manfaat ekonomi dan/atau sosial di masa depan diharapkan

dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta

dapat diukur dalam satuan uang, termasuk sumber daya non

keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat

umum dan sumber-sumber daya yang dipelihara karena alasan

sejarah dan budaya.

b) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya

c) Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih

antara aset dan kewajiban pemerintah.

4. Laporan Operasional.

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi

yang menambah ekuitas dan penggunaannya yang dikelola oleh

pemerintah pusat/ daerah untuk kegiatan penyelenggaraan

pemerintahan dalam satu periode pelaporan. Unsur yang dicakup

secara langsung dalam Laporan Operasional terdiri dari

pendapatan-LO, beban, transfer, dan pos-pos luar biasa. Masing-masing unsur

dapat dijelaskan sebagai berikut:

a) Pendapatan-LO adalah hak pemerintah yang diakui sebagai

penambah nilai kekayaan bersih.

b) Beban adalah kewajiban pemerintah yang diakui sebagai

pengurang nilai kekayaan bersih.

c) Transfer adalah hak penerimaan atau kewajiban pengeluaran uang

dari/oleh suatu entitas pelaporan dari/kepada entitas pelaporan

lain, termasuk dana perimbangan dan dana bagi hasil.

d) Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa

yang terjadi karena kejadian atau transaksi yang bukan merupakan

operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada

5. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan

aktivitas operasi, investasi, pendanaan, dan transitoris yang

menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir

kas pemerintah pusat/daerah selama periode tertentu. Unsur yang

dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan

pengeluaran kas, yang masing-masing dapat dijelaskan sebagai

berikut:

a) Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara

Umum Negara/Daerah.

b) Pengeluaran kas adalah semua aliran kas yang keluar dari

Bendahara Umum Negara/Daerah.

6. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau

penurunan ekuitas tahun pelaporan dibandingkan dengan tahun

sebelumnya.

7. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau

rincian dari angka yang tertera dalam Laporan Realisasi Anggaran,

Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan

Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan

Keuangan juga mencakup informasi tentang kebijakan akuntansi yang

diharuskan dan dianjurkan untuk diungkapkan di dalam Standar

Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan

untuk menghasilkan penyajian laporan keuangan secara wajar. Catatan

atas Laporan Keuangan mengungkapkan/menyajikan/menyediakan

hal-hal sebagai berikut:

a) Mengungkapkan informasi Umum tentang Entitas Pelaporan dan

Entitas Akuntansi;

b) Menyajikan informasi tentang kebijakan fiskal/keuangan dan

ekonomi makro;

c) Menyajikan ikhtisar pencapaian target keuangan selama tahun

pelaporan berikut kendala dan hambatan yang dihadapi dalam

pencapaian target;

d) Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan

atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

e) Menyajikan rincian dan penjelasan masing-masing pos yang

disajikan pada lembar muka laporan keuangan;

f) Mengungkapkan informasi yang diharuskan oleh Pernyataan

Standar Akuntansi Pemerintahan yang belum disajikan dalam

lembar muka laporan keuangan;

g) Menyediakan informasi lainnya yang diperlukan untuk penyajian

yang wajar, yang tidak disajikan dalam lembar muka laporan

C. Badan Layanan Umum

1. Pengertian Badan Layanan Umum

Sesuai dengan pasal 1 butir 23. Undang-undang Nomor 1 Tahun

2004 tentang Perbendaharaan Negara disebutkan:

“Badan Layanan Umum adalah instansi di lingkungan pemerintah yang

dibentuk untuk memberikan pelayanan kepada masyarakat berupa

penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari

keuntungan dalam melakukan kegiatannya didasarkan pada prinsip

efisiensi dan produktivitas”.

Secara spesifik karakteristik organisasi yang merupakan Badan

Layanan Umum, yaitu:

1. Berkedudukan sebagai lembaga pemerintah yang tidak dipisahkan dari

kekayaan negara.

2. Menghasilkan barang dan/atau jasa yang diperlukan masyarakat.

3. Tidak mengutamakan pencarian laba.

4. Dikelola secara otonom dengan prinsip efisiensi dan produktivitas ala

korporasi.

5. Rencana kerja,anggaran dan pertanggungjawabannya dikonsolidasikan

pada instansi induk.

6. Penerimaan baik pendapatan maupun sumbangan dapat digunakan

7. Pegawai dapat terdiri dari pegawai negeri sipil dan bukan pegawai

negeri sipil.

8. BLU bukan subyek pajak.

2. Tujuan dan Asas Badan Layanan Umum

BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat

dalam rangka memajukan kesejahteraan umum dan mencerdaskan

kehidupan bangsa dengan memberikan fleksibilitas dalam pengelolaan

keuangan berdasarkan prinsip ekonomi dan produktivitas, dan penerapan

praktek bisnis yang sehat. Adapun asas-asas dalam BLU adalah

a) BLU beroperasi sebagai unit kerja kementerian negara/

lembaga/pemerintah daerah untuk tujuan pemberian layanan umum

yang pengelolaannya berdasarkan kewenangan yang didelegasikan

oleh instansi induk yang bersangkutan.

b) BLU merupakan bagian perangkat pencapaian tujuan kementerian

negara/lembaga/pemerintah daerah dan karenanya status hukum BLU

tidak terpisah dari kementerian negara/lembaga/pemerintah daerah

sebagai instansi induk.

c) Menteri/ pimpinan lembaga/ gubernur/ bupati/ walikota bertanggung

jawab atas pelaksanaan kebijakan penyelenggaraan pelayanan umum

yang didelegasikannya kepada BLU dari segi manfaat layanan yang

d) Pejabat yang ditunjuk mengelola BLU bertanggung jawab atas

pelaksanaan kegiatan pemberian layanan umum yang didelegasikan

kepadanya oleh menteri/pimpinan lembaga/gubernur/bupati/ walikota.

e) BLU menyelenggarakan kegiatannya tanpa mengutamakan pencarian

keuntungan.

f) Rencana kerja dan anggaran serta laporan keuangan dan kinerja BLU

disusun dan disajikan sebagai bagian yang tidak terpisahkan dari

rencana kerja dan anggaran serta laporan keuangan dan kinerja

kementerian negara/lembaga/SKPD/pemerintah daerah.

g) BLU mengelola penyelenggaraan layanan umum sejalan dengan

praktek bisnis yang sehat.

3. Persyaratan Badan Layanan Umum

Suatu satuan kerja instansi pemerintah dapat diizinkan mengelola

keuangan dengan PPK-BLU apabila memenuhi persyaratan substantif,

teknis, dan administratif.

1. Persyaratan substantif terpenuhi apabila instansi pemerintah yang

bersangkutan menyelenggarakan layanan umum yang berhubungan

dengan:

a) Penyediaan barang dan/atau jasa layanan umum;

b) Pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan

c) Pengelolaan dana khusus dalam rangka meningkatkan ekonomi

dan/atau pelayanan kepada masyarakat.

2. Persyaratan teknis terpenuhi apabila:

a) kinerja pelayanan di bidang tugas pokok dan fungsinya layak

dikelola dan ditingkatkan pencapaiannya melalui BLU

sebagaimana direkomendasikan oleh menteri/ pimpinan lembaga/

kepala SKPD sesuai dengan kewenangannya; dan

b) kinerja keuangan satuan kerja instansi yang bersangkutan adalah

sehat sebagaimana ditunjukkan dalam dokumen usulan penetapan

BLU.

3. Persyaratan administratif terpenuhi apabila instansi pemerintah yang

bersangkutan dapat menyajikan seluruh dokumen berikut:

a) pernyataan kesanggupan untuk meningkatkan kinerja pelayanan,

keuangan, dan manfaat bagi masyarakat;

b) pola tata kelola;

c) rencana strategis bisnis;

d) laporan keuangan pokok;

e) standar pelayanan minimum; dan

f) laporan audit terakhir atau pernyataan bersedia untuk diaudit secara

independen.

Dokumen tersebut disampaikan kepada menteri/pimpinan

lembaga/kepala SKPD untuk mendapatkan persetujuan sebelum

dengan kewenangannya. Ketentuan lebih lanjut mengenai persyaratan

administratif diatur dengan Peraturan Menteri Keuangan /gubernur/

bupati/walikota sesuai dengan kewenangannya.

4. Pedoman Akuntansi Badan Layanan Umum

Dalam pelaksanaan pengembangan dan penerapan sistem akuntansi

Badan Layanan Umum yang mengacu pada standar akuntansi yang

berlaku sebagaimana diatur dalam Peraturan Pemerintah Nomor 23 Tahun

2005 tentang Pengelolaan Keuangan Badan Layanan Umum, perlu diatur

ketentuan mengenai pedoman akuntansi dan pelaporan keuangan Badan

Layanan Umum. Berdasar pertimbangan hal inilah Menteri Keuangan

Republik Indonesia menetapkan Peraturan Menteri Keuangan Nomor

76/PMK.05/2008 tentang Pedoman Akuntansi dan Pelaporan Keuangan

Badan Layanan Umum.

5. Rumah Sakit Pemerintah Berstatus Badan Layanan Umum

Istilah Badan Layanan Umum muncul setelah ditetapkannya

Undang- Undang no 1 tahun 2004 tentang Perbendaharaan Negara yang

ditetapkan sesuai dengan semangat reformasi dan otonomi daerah. Misi

refomasi keuangan ditujukan pada akuntabilitas dan transparansi keuangan

yang professional. Dengan penetapan rumah sakit pemerintah menjadi

Badan Layanan Umum diharapkan dapat meningkatkan akuntabilitas dan

30

BAB III

GAMBARAN UMUM INSTANSI

A.Profil dan Sejarah

Nama Rumah Sakit : RSUD Panembahan Senopati Bantul

Alamat : Jl. Dr. Wahidin Sudirohusodo Bantul, Yogyakarta,

55714, Indonesia Telp +62274367386

Pemilik : Pemerintah Kabupaten Bantul

Tipe : B

Status : Terakreditasi.

Sejarah

a. Berdiri sejak tahun 1953 sebagai RS hongeroedem (HO).

b. Tahun 1956 resmi menjadi RS Kabupaten dengan 60 Tempat Tidur (TT),

pada tahun 1967 menjadi 90 TT.

c. Tanggal 1 April 1982 diresmikan Menkes RI sebagai RSUD Kabupaten

Bantul Type D.

d. Tanggal 26 Pebruari 1993 ditetapkan sebagai RS Type C (SK Menkes RI

Nomor 202/Menkes/SK/11/1993.

e. Lulus Akreditasi penuh bulan November 1995 untuk 5 Pokja.

f. Tanggal 1 Januari 2003 menjadi RS Swadana dengan Perda No.8 tanggal 8

g. Tanggal 29 Maret 2003 berubah nama menjadi RSUD Panembahan

Senopati Bantul.

h. Tahun 2003 mendapatkan Piagam Penghargaan Citra Pelayanan Prima

dari Presiden RI.

i. 1 September 2004 menerapkan Tarif Unit Cost (Perda Nomor 4 Tahun

2004).

j. Tahun 2004 mendapat Piala Citra Pelayanan Prima dari Presiden RI.

k. Tanggal 22 Desember 2005 mendapatkan penghargaan RSSI dan RSSB

tingkat Nasional.

l. Sesuai SK Menkes No. 142/Menkes/SK/I/2007 Tanggal 31 Januari 2007

tentang Peningkatan Kelas RSUD Panembahan Senopati Bantul dari Type

C menjadi Kelas B Non Pendidikan.

m. Penetapan RSUD Panembahan Senopati Bantul sebagai salah satu dari

seratus Rumah Sakit Rujukan Penanggulangan Flu Burung (Avian

Influenza) sesuai Keputusan Menteri Kesehatan RI Nomor:

414/Menkes/SK/IV/2007 Tanggal 10 April 2007.

n. Penetapan Logo RumahSakit Daerah Panembahan Senopati Bantul sesuai

Keputusan Bupati Bantul Nomor 124 tahun 2007 Tanggal 16 Mei 2007.

o. Struktur Kelembagaan: LTD berbentuk Badan (ditetapkan dalam Perda

Nomor 17 Tahun 2007 Tanggal 20 November 2007).

p. Ditetapkan sebagai Rumah Sakit yang menerapkan Pola Pengelolaan

Sakit Umum Daerah Panembahan Senopati Kabupaten Bantul sesuai

Keputusan Bupati Bantul Nomor 195 Tanggal 21 Juli 2009.

B.Bentuk dan Struktur Organisasi

RSUD Panembahan Senopati Bantul dalam penyusunan struktur

organisasi menggunakan bentuk organisasi fungsional. Pihak RSUD memilih

menggunakan bentuk organisasi fungsional dikarenakan :

1. Penggunaan sumberdaya yang efisien, skala ekonomis.

2. Spesialisasi keterampilan yang mendalam dan pengembangan.

3. Kemajuan karier dalam departemen fungsional.

4. Koordinasi yang luar biasa dalam fungsi-fungsi.

5. Pemecahan masalah teknikal yang berkualitas.

6. Di dalamnya terdapat kelompok-kelompok kerja staff ahli.

7. Spesialisasi dalam pelaksanaan tugas.

8. Target yang hendak dicapai jelas dan pasti.

9. Pengawasan dilakukan secara ketat.

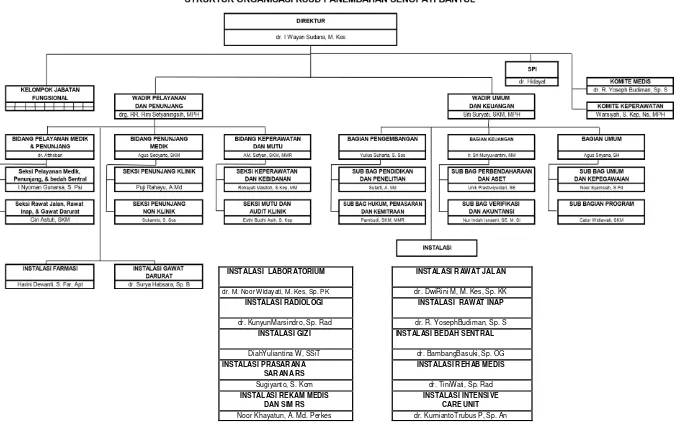

Gambar 3.1 Struktur Organisasi RSUD Panembahan Senopati Bantul

INSTALASI LABORATORIUM INSTALASI RAWAT JALAN dr. M. Noor Widayati, M. Kes, Sp. PK dr. DwiRini M, M. Kes, Sp. KK

INSTALASI RADIOLOGI INSTALASI RAWAT INAP

dr. KunyunMarsindro, Sp. Rad dr. R. YosephBudiman, Sp. S

INSTALASI GIZI INSTALASI BEDAH SENTRAL

DiahYuliantina W, SSiT dr. BambangBasuki, Sp. OG

INSTALASI PRASARANA SARANA RS

INSTALASI REHAB MEDIS

Sugiyanto, S. Kom dr. TiniWati, Sp. Rad

INSTALASI REKAM MEDIS DAN SIM RS

INSTALASI INTENSIVE CARE UNIT

C. Kedudukan dan Tugas Pokok

1. Kedudukan

Rumah Sakit Umum Daerah Panembahan Senopati merupakan

pendukung penyelenggaraan pemerintah daerah yang dipimpin oleh

seorang Direktur yang berkedudukan di bawah dan bertanggungjawab

kepada Bupati melalui Sekretaris Daerah.

2. Tugas Pokok

Rumah Sakit Umum Daerah Panembahan Senopati mempunyai

tugas melaksanakan penyusunan dan pelaksanaan kebijakan daerah

Bidang Pelayanan Kesehatan.

D. Fungsi, Tujuan, Sasaran dan Kebijakan

1. Fungsi

Rumah Sakit Umum Daerah Panembahan Senopati Kabupaten Bantul

dalam melaksanakan tugasnya mempunyai fungsi:

a) Perumusan kebijakan teknis di bidang pelayanan rumah sakit.

b) Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pelayanan rumah sakit.

c) Pembinaan dan pengendalian pelayanan rumah sakit, dan

d) Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas

dan fungsinya.

2. Tujuan

b) Terwujudnya kepercayaan dan kepuasan pelanggan.

c) Terwujudnya karyawan yang produktif dan berkomitmen.

d) Proses pelaporan dan akses informasi yang cepat dan akurat.

e) Terwujudnya rumah sakit sebagai jejaring pelayanan pendidikan dan

penelitian.

f) Terwujudnya pelayanan non fungsional untuk kepuasan pelanggan.

3. Sasaran

a) Meningkatnya kualitas dan terintegrasikannya proses pelayanan

kepada pelanggan.

b) Meningkatnya kepercayaan dan kepuasan pelanggan.

c) Meningkatnya pendidikan dan pelatihan karyawan (kapabilitas

karyawan) dan meningkatnya etos/ semangat kerja karyawan

(komitmen karyawan).

d) SIM RS yang terintegrasi untuk seluruh unit.

e) Terlaksananya pelayanan pendidikan dan penelitian bagi institusi dan

perorangan.

f) Terlaksananya pelayanan non fungsional.

4. Kebijakan

Pelayanan Prima :

a) Business Proses Reengineering (BPR).

b) Pembangunan Kemitraan dengan Pelanggan.

c) Peningkatan Layanan Pelanggan.

e) Pengembangan SIM.

f) Pengembangan Jejaring Pelayanan Pendidikan dan Penelitian.

g) Sumber pendapatan non fungsional

E.Visi dan Misi

1. Visi

Tewujudnya rumah sakit yang unggul dan menjadi kebanggaan seluruh

masyarakat.

2. Misi

a. Memberikan "Pelayanan Prima" pada pelanggan.

b. Meningkatkan profesionalisme Sumber Daya Manusia.

c. Melaksanakan peningkatan mutu berkelanjutan dalam pelayanan

kesehatan.

d. Meningkatkan jalinan kerjasama dengan mitra terkait.

e. Meningkatkan ketersediaan sarana-prasarana yang berkualitas.

f. Menyelenggarakan tata kelola keuangan yang sehat untuk mendukung

pertumbuhan organisasi.

F. Nilai-nilai dan Motto

1. Nilai-nilai

a. Jujur

b. Rendah hati

d. Profesional

e. Inovasi

2. Motto

G. Data Penelitian

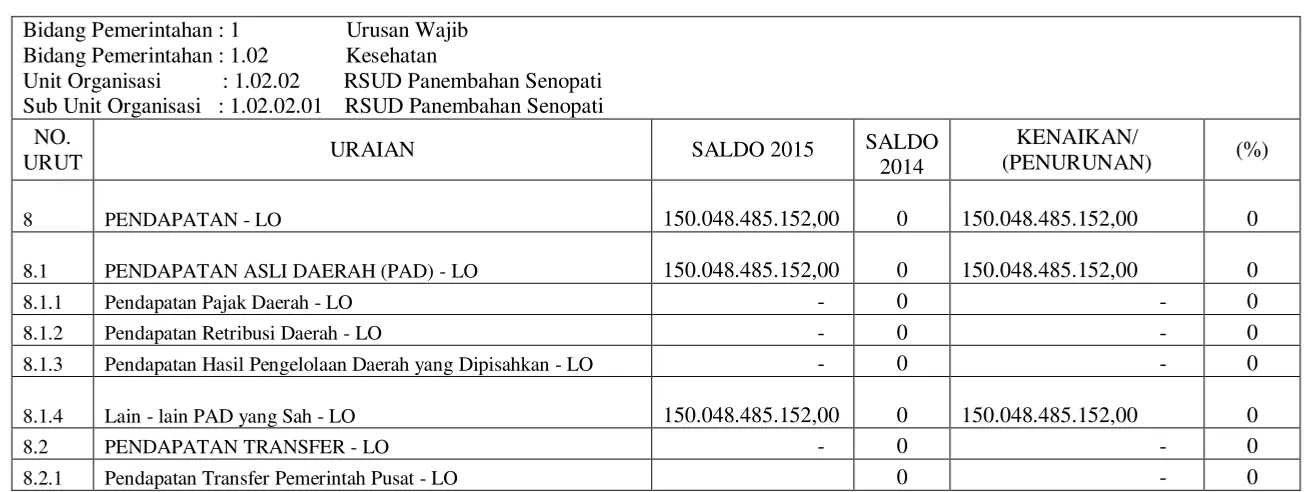

Tabel 3.1 Laporan Operasional RSUD Panembahan Senopati Bantul

PEMERINTAH KABUPATEN BANTUL

LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014

Bidang Pemerintahan : 1 Urusan Wajib Bidang Pemerintahan : 1.02 Kesehatan

Unit Organisasi : 1.02.02 RSUD Panembahan Senopati Sub Unit Organisasi : 1.02.02.01 RSUD Panembahan Senopati

NO.

URUT URAIAN SALDO 2015 SALDO 2014

KENAIKAN/

(PENURUNAN) (%)

8 PENDAPATAN - LO

150.048.485.152,00 0

150.048.485.152,00 0

8.1 PENDAPATAN ASLI DAERAH (PAD) - LO

150.048.485.152,00 0

150.048.485.152,00 0

8.1.1 Pendapatan Pajak Daerah - LO - 0 - 0 8.1.2 Pendapatan Retribusi Daerah - LO - 0 - 0 8.1.3 Pendapatan Hasil Pengelolaan Daerah yang Dipisahkan - LO - 0 - 0

8.1.4 Lain - lain PAD yang Sah - LO

150.048.485.152,00 0

8.2.2 Pendapatan Transfer Pemerintah Pusat Lainnya- LO - 0 - 0 8.2.3 Pendapatan Transfer Pemerintah Daerah Lainnya - LO - 0 - 0 8.2.4 Bantuan Keuangan - LO - 0 - 0 8.3 LAIN-LAIN PENDAPATAN DAERAH YANG SAH - LO - 0 - 0 8.3.1 Pendapatan Hibah - LO - 0 - 0 8.3.2 Dana Darurat - LO - 0 - 0 8.3.3 Pendapatan Lainnya - LO - 0 - 0 8.4 SURPLUS NON OPERASIONAL - LO - 0 - 0 8.4.1 Surplus Penjualan Aset Non Lancar - LO - 0 - 0 8.4.2 Surplus Penyelesaian Kewajiban Jangka Panjang - LO - 0 - 0 8.4.3 Surplus dari Kegiatan Non Operasional Lainnya - LO - 0 - 0 8.5 PENDAPATAN LUAR BIASA - LO - 0 - 0 8.5.1 PENDAPATAN Luar Biasa - LO - 0 - 0

9 BEBAN

149.789.709.470,17 0 149.789.709.470,17 0

9.1 BEBAN OPERASI

149.789.709.470,17 0 149.789.709.470,17 0

9.1.1 Beban Pegawai - LO

27.804.882.861,00 0 27.804.882.861,00 0

9.1.2 Beban Barang dan Jasa

109.794.991.891,96 0 109.794.991.891,96 0

9.1.3 Beban Bunga - 0 - 0 9.1.4 Beban Subsidi - 0 - 0 9.1.5 Beban Hibah - 0 - 0 9.1.6 Beban Bantuan Sosial - 0 - 0

9.1.7 Beban Penyusutan dan Amortisasi

9.1.8 Beban Penyisihan Piutang 75.611.421,00 0 75.611.421,00 0 9.1.9 Beban Lain - lain - 0 - 0 9.2 BEBAN TRANSFER - 0 - 0 9.2.1 Beban Transfer Bagi Hasil Pajak Daerah - 0 - 0 9.2.2 Beban Transfer Bagi Hasil Pendapatan Lainnya - 0 - 0 9.2.3

Beban Transfer Bantuan Keuangan Ke Pemerintah Daerah

Lainnya - 0 - 0 9.2.4 Beban Transfer Bantuan Keuangan Ke Desa - 0 - 0 9.2.5 Beban Transfer Bantuan Keuangan Lainnya - 0 - 0 9.2.6 Beban Transfer Dana Otonomi Khusus - 0 - 0 9.3 DEFISIT NON OPERASIONAL - 0 - 0 9.3.1 Defisit Penjualan Aset Non Lancar - LO - 0 - 0 9.3.2 Defisit Penyelesaian Kewajiban Jangka Panjang - LO - 0 - 0 9.3.3 Defisit dari Kegiatan Non Operasional Lainnya - LO - 0 - 0 9.4 BEBAN LUAR BIASA - 0 - 0 9.4.1 Beban Luar Biasa - 0 - 0

SURPLUS/DEFISIT - LO

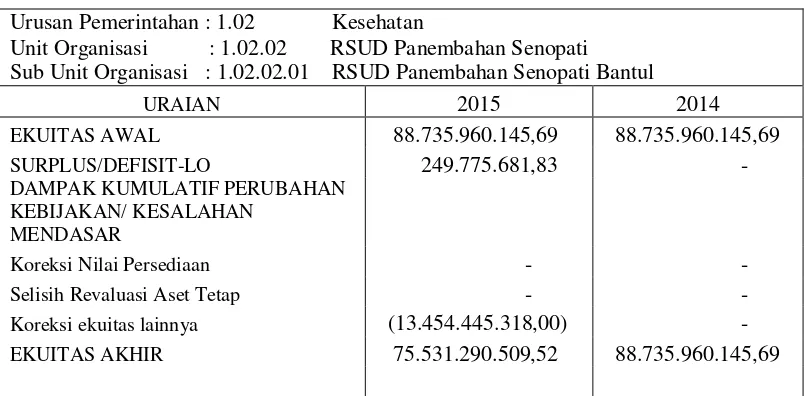

Tabel 3.2 Laporan Perubahan Ekuitas

PEMERINTAH KABUPATEN BANTUL

LAPORAN PERUBAHAN EKUITAS

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 (Dalam Rupiah)

Urusan Pemerintahan : 1.02 Kesehatan

Unit Organisasi : 1.02.02 RSUD Panembahan Senopati Sub Unit Organisasi : 1.02.02.01 RSUD Panembahan Senopati Bantul

URAIAN 2015 2014

EKUITAS AWAL 88.735.960.145,69 88.735.960.145,69 SURPLUS/DEFISIT-LO 249.775.681,83 - DAMPAK KUMULATIF PERUBAHAN

KEBIJAKAN/ KESALAHAN

MENDASAR

Koreksi Nilai Persediaan - - Selisih Revaluasi Aset Tetap - - Koreksi ekuitas lainnya (13.454.445.318,00) - EKUITAS AKHIR 75.531.290.509,52 88.735.960.145,69

Tabel 3.3 Neraca

NERACA

PEMERINTAH KABUPATEN BANTUL

Per 31 Desember 2014 dan 2015

UrusanPemerintahan : 1.02 Kesehatan

Unit Organisasi : 1.02.02 RSUD PanembahanSenopati Sub Unit Organisasi : 1.02.02.01 RSUD PanembahanSenopati

URAIAN 2015 2014

ASET

ASET LANCAR

Kas di BendaharaPenerimaan - - Kas di BendaharaPengeluaran - 12.481.480,00 Kas di BLUD 27.474.202.785,00 36.066.056.941,00 Kas Lainnya - - Setara Kas - - Investasi Jangka Pendek - - Piutang Pendapatan 11.078.084.308,00 13.829.446.525,00 Piutang Lainnya - -

Penyisihan Piutang (363.605.682,50)

(287.994.261,50) Beban Dibayar Dimuka 10.000.000,00 10.000.000,00 Persediaan 13.462.828.990,00 10.663.462.515,00 JUMLAH ASET LANCAR 51.661.510.400,50 60.293.453.199,50

INVESTASI JANGKA PANJANG

Investasi Jangka Panjang Non

Permanen -

Investasi Jangka Panjang Kepada

Entitas Lainnya - - Investasi Dalam Obligasi - - Investasi Dalam Proyek Pembangunan - - Dana Bergulir - - Deposito Jangka Panjang - - Investasi Non Permanen Lainnya - - Jumlah Investasi Jangka Panjang Non

Permanen - - Investasi Jangka Panjang Permanen - Penyertaan Modal Pemerintah Daerah - - Investasi Permanen Lainnya - - Jumlah Investasi Jangka Panjang

Permanen - -

ASET TETAP - Tanah 35.000.000,00 35.000.000,00 Peralatan dan Mesin 77.057.446.231,56 41.944.997.750,56 Gedung dan Bangunan 37.837.321.195,00 29.491.347.155,00 Jalan, Irigasi, danJaringan 4.781.979.935,00 3.701.146.483,00 Aset Tetap Lainnya 22.256.394,00 28.356.394,00 Konstruksi Dalam Pengerjaan - -

Akumulasi Penyusutan (46.251.502.129,54)

(34.128.278.833,33) JUMLAH ASET TETAP 73.482.501.626,02 41.072.568.949,23

DANA CADANGAN

Dana Cadangan - - JUMLAH DANA CADANGAN - -

ASET LAINNYA

Tagihan Jangka Panjang - 0 Kemitraan dengan Pihak Ketiga - 0 Aset Tidak Berwujud 75.775.500,00 75.775.500,00 Aset Lain-lain - JUMLAH ASET LAINYA 75.775.500,00 75.775.500,00 JUMLAH ASET 125.219.787.526,52 101.441.797.648,73

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Utang Perhitungan Pihak Ketiga

(PFK) - 12.481.480,00 Utang Bunga - - Bagian Lancar Utang Jangka Panjang - - Pendapatan Diterima Dimuka - - Utang Beban 11.721.615.201,00 12.693.356.023,04 Utang Jangka Pendek Lainnya - - Kewajiban Untuk Dikonsolidasikan 37.966.881.816,00 - JUMLAH KEWAJIBAN JANGKA

PENDEK 49.688.497.017,00 12.705.837.503,04

KEWAJIBAN JANGKA PANJANG

Utang Dalam Negeri - - UtangJangkaPanjangLainnya - - JUMLAH KEWAJIBAN JANGKA

PANJANG - - JUMLAH KEWAJIBAN 49.688.497.017,00 12.705.837.503,04

EKUITAS

EKUITAS 75.531.290.509,52 52.669.903.204,69 JUMLAH KEWAJIBAN DAN

Tabel 3.4 Laporan Realisasi Anggaran Pendapatan Dan Belanja Daerah

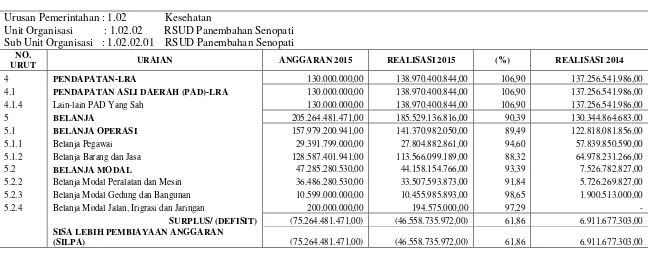

PEMERINTAH KABUPATEN BANTUL

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014

Urusan Pemerintahan : 1.02 Kesehatan

Unit Organisasi : 1.02.02 RSUD Panembahan Senopati Sub Unit Organisasi : 1.02.02.01 RSUD Panembahan Senopati

NO.

URUT URAIAN ANGGARAN 2015 REALISASI 2015 (%) REALISASI 2014

4 PENDAPATAN-LRA 130.000.000,00 138.970.400.844,00 106,90 137.256.541.986,00

4.1 PENDAPATAN ASLI DAERAH (PAD)-LRA 130.000.000,00 138.970.400.844,00 106,90 137.256.541.986,00 4.1.4 Lain-lain PAD Yang Sah 130.000.000,00 138.970.400.844,00 106,90 137.256.541.986,00

5 BELANJA 205.264.481.471,00 185.529.136.816,00 90,39 130.344.864.683,00

5.1 BELANJA OPERASI 157.979.200.941,00 141.370.982.050,00 89,49 122.818.081.856,00

5.1.1 Belanja Pegawai 29.391.799.000,00 27.804.882.861,00 94,60 57.839.850.590,00 5.1.2 Belanja Barang dan Jasa 128.587.401.941,00 113.566.099.189,00 88,32 64.978.231.266,00

5.2 BELANJA MODAL 47.285.280.530,00 44.158.154.766,00 93,39 7.526.782.827,00

5.2.2 Belanja Modal Peralatan dan Mesin 36.486.280.530,00 33.507.593.873,00 91,84 5.726.269.827,00 5.2.3 Belanja Modal Gedung dan Bangunan 10.599.000.000,00 10.455.985.893,00 98,65 1.900.513.000,00 5.2.4 Belanja Modal Jalan, Irigrasi dan Jaringan 200.000.000,00 194.575.000,00 97,29 -

SURPLUS/ (DEFISIT) (75.264.481.471,00) (46.558.735.972,00) 61,86 6.911.677.303,00

SISA LEBIH PEMBIAYAAN ANGGARAN

Catatan atas Laporan Keuangan (CaLK) RSUD Panembahan Senopati Kabupaten

Bantul Tahun Anggaran 2015.

1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Penyusunan Laporan Keuangan RSUD Panembahan Senopati Bantul

sebagai Satuan Kerja Perangkat Daerah dimaksudkan untuk menyediakan

informasi yang relevan kepada stakeholder, mengenai posisi keuangan dan

seluruh transaksi yang dilakukan di RSUD Panembahan Senopati Bantul

selama satu periode pelaporan. Penyusunan Laporan Keuangan ini juga

merupakan wujud pelaksanaan kewajiban dalam melaporkan upaya-upaya

yang telah dilakukan sera hasil yang dicapai dalam pelaksanaan kegiatan

secara sistematis dan terstruktur pada satu periode pelaporan dalam rangka:

a. Akuntabilitas pengelolaan sumber daya serta pelaksanaan kebijakan,

dalam mencapai tujuan yang telah ditetapkan secara periodic

b. Membantu para pengguna laporan keuangan, untuk mengevaluasi

pelaksanaan kegiatan yang dilaksanakan RSUD Panembahan Senopati

Bantul Kabupaten Bantul selama satu periode pelaopran sehingga

memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas

seluruh aset, kewajiban dan ekuitas dana yang dikelola RSUD

Panembahan Senopati Bantul untuk kepentingan masyarakat.

c. Transparansi dalam memberikan informasi keuangan kepada seluruh

masyarakat, berdasarkan pertimbangan bahwa masyarakat memiliki hak

pertangggungjawaban pengelolaan sumber daya dan ketaatan pada

peraturan perundang-undangan.

2. Sistematika Penulisan Catatan atas Laporan Keuangan

Sistematika Penulisan Catatan atas Laporan Keuangan RSUD

Panembahan Senopati Bantul mengacu pada Peraturan Menteri Dalam Negeri

Nomor 13 Tahun 2006, yang dibagi ke dalam tujuh bab sebagai berikut:

Bab I Pendahuluan

Bab ini berisi penjelasan mengenai maksud dan tujuan penyusunan

laporan keuangan, landasan hokum penyusunan laporan keuangan, dan

sistematika penulisan catatan atas laporan keuangan

Bab II Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target Kinerja

RBA

Bab ini memuat penjelasan mengenai asumsi makro ekonomi yang

digunakan dalam penyusunan Laporan Keuangan RSUD Panembahan

Senopati Bantul, perubahan anggaran yang dilakukan pada RSUD

Panembahan Senopati Bantul, realisasi anggaran dibandingkan periode

sebelumnya, dan penjelasan mengenai pencapaian target kinerja RSUD

Panembahan Senopati Bantul

Bab III Ikhtisar Pencapaian Kinerja Keuangan

Bab ini memuat ikhtisar realisasi pencapaian target kinerja RSUD

efektifitas dan efisiensi program dan kegiatan serta kendala dan

hambatan dalam pencapaian kinerja tersebut.

Bab IV Kebijakan Akuntansi

Bab ini memuat informasi mengenai entitas akuntansi pelaporan

keuangan daerah, informasi mengenai basis akuntansi yang digunakan

dalam penyusunan laporan keuangan RSUD Panembahan Senopati

Bantul, informasi mengenai penerapan kebijakan basis pengukuran atas

penyusunan pos-pos keuangan RSUD Panembahan Senopati, dan

informasi tentang kebijakan akuntansi yang telah diterapkan dan

kebijakan akuntansi yang belum diterapkan atas pos-pos laporan

keuangan RSUD Panembahan Senopati Bantul sesuai Standar

Akuntansi Pemerintah.

Bab V Penjelasan Pos-Pos Laporan Keuangan

Bab ini memuat rincian dan penjelasan masing-masing pos-pos laporan

keuangan pada RSUD Panembahan Senopati Bantul.

Bab VI Penjelasan atas Informasi-informasi non Keuangan

Bab ini berisi informasi tentang hal-hal yang belum di informasikan

dalam bagian manapun dari laporan keuangan.

Bab VII Penutup

Memuat uraian penutup yang dapat berupa simpulan-simpulan penting

48

A. Pelaporan Keuangan RSUD Panembahan Senopati Bantul

RSUD Panembahan Senopati Bantul sebagai Satuan Kerja Perangkat

Daerah (SKPD) di wilayah Pemerintah Kabupaten Bantul merupakan entitas

akuntansi yang wajib menyelenggarakan akuntansi dan menyusun Laporan

Keuangan untuk digabungkan pada entitas pelaporan. Penyusunan Laporan

Keuangan RSUD Panembahan Senopati Bantul berdasarkan PP Nomor 71

Tahun 2010 mengenai Standar Akuntansi Pemerintah (SAP).

Standar Akuntansi Pemerintah (SAP) mengakui pendapatan, beban, aset,

utang dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan

basis yang ditetapkan APBN/APBD (PP 71/2010, Pasal 1 angka 8).

Komponen Laporan Keuangan Satuan Kerja Perangkat Daerah /SKPD

Pemerintah Daerah dan BLUD yang disajikan terdiri dari:

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (SAL)

3. Neraca

4. Laporan Arus Kas (LAK)

5. Laporan Operasional (LO)

6. Laporan Perubahan Ekuitas (LPE)

Basis akuntansi yang digunakan dalam laporan keuangan adalah basis kas

untuk pengakuan pendapatan, belanja dan pembiayaan dalam Laporan

Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban dan

ekuitas dalam Neraca.

Penyusunan Laporan Keuangan RSUD Panembahan Senopati Bantul

mulai tahun 2015 telah menggunakan aplikasi Sistem Informasi Manajamen

Daerah (SIMDA) Keuangan Versi 2.7 yang merupakan program dari Badan

Pengawasan Keuangan dan Pembangunan (BPKP) Kabupaten Bantul.

Komponen laporan keuangan baik dari Laporan Operasional, Neraca, Laporan

Perubahan Ekuitas, Laporan Arus Kas, Laporan Realisasi Anggaran dan

Laporan Perubahan Saldo Anggaran Lebih disusun menjadi satu dalam

aplikasi SIMDA.

Berdasarkan laporan keuangan RSUD Panembahan Senopati Bantul tahun

2015, apabila dibandingkan dengan pelaporan keuangan menurut Standar

Akuntansi Pemerintah (SAP) terdapat sedikit perbedaan. Pihak rumah sakit

belum menyajikan Laporan Saldo Anggaran Lebih dan Laporan Arus Kas.

Pelaporan keuangan RSUD Panembahan Senopati Bantul apabila

dibandingkan dengan PSAK No.45 masih terdapat banyak perbedaan, seperti

tidak ada klasifikasi aset neto terikat dan tidak terikat. Hal ini dikarenakan

RSUD Panembahan Senopati Bantul dalam penyusunan laporan keuangannya

hanya mengacu pada Standar Akuntansi Pemerintah (SAP). Berikut

dengan PSAK No. 45 dan Standar Akuntansi Pemerintah (SAP) diuraikan

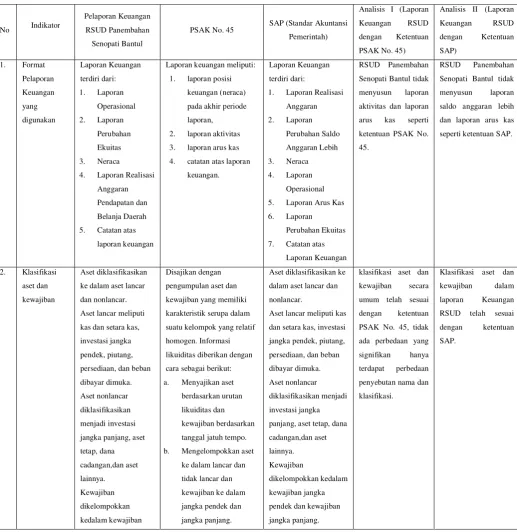

[image:64.595.56.574.226.759.2]dalam tabel sebagai berikut:

Tabel 4.1 Perbandingan Pelaporan Keuangan RSUD Panembahan Senopati Bantul, PSAK No.

45 dan SAP

No Indikator

Pelaporan Keuangan RSUD Panembahan Senopati Bantul

PSAK No. 45 SAP (Standar Akuntansi Pemerintah)

Analisis I (Laporan Keuangan RSUD dengan Ketentuan PSAK No. 45)

Analisis II (Laporan Keuangan RSUD dengan Ketentuan SAP)

1. Format Pelaporan Keuangan yang diguna