Indonesia)

THE EFFECT OF INVESTMENT OPPORTUNITY SET (IOS), LEVERAGE, PROFITABILITY, MANAGERIAL OWNERSHIP AND INSTITUTIONAL

OWNERSHIP TO DIVIDEND POLICY

(Emperical Study on Manufactur Company Listed in Bursa Efek Indonesia)

Oleh FITRI YENTI

20120410244

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

PENGARUH SET KESEMPATAN INVESTASI, KEBIJAKAN HUTANG, PROFITABILITAS, KEPEMILIKAN MANAJERIAL DAN

KEPEMILIKAN INSTITUSIONAL TERHADAP KEBIJAKAN DIVIDEN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)

THE EFFECT OF INVESTMENT OPPORTUNITY SET (IOS), LEVERAGE, PROFITABILITY, MANAGERIAL OWNERSHIP AND INSTITUTIONAL

OWNERSHIP TO DIVIDEND POLICY

(Emperical Study on Manufactur Company Listed in Bursa Efek Indonesia)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen Universitas Muhammadiyah

Yogyakarta

Oleh FITRI YENTI

20120410244

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

PERNYATAAN

Dengan ini saya,

Nama : Fitri Yenti Nomor Mahasiswa : 20120410244

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH SET KESEMPATAN INVESTASI, KEBIJAKAN HUTANG, PROFITABILITAS, KEPEMILIKAN MANAJERIAL DAN KEPEMILIKAN INSTITUSIONAL TERHADAP KEBIJAKAN DIVIDEN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 26 Juni 2016

MOTTO

”Maka nikmat Tuhan-mu yang manakah yang kamu dustakan?”

(Q.S. Ar-Rahman : 13)

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya.

(Q.S. Al-Baqarah : 286)

“ Karena sesungguhnya sesudah kesulitan itu ada kemudahan. Sesungguhnya

sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain. Dan

hanya kepada Tuhanmulah hendaknya kamu berharap ”

( Q.S. Al Insyirah : 5 – 8 )

“Jangan pernah hiraukan apa yang mereka bicarakan tentang kamu, yang kamu

lakukan cukup jadi apa adanya diri kamu dan terus melangkah dengan kebaikan-kebaikan yang ada ”

HALAMAN PERSEMBAHAN

“Ketika kamu merasa

sedang beruntung dan berhasil,

percayalah doa orang tuamu telah dikabulkan.

Skripsi ini kupersembahkan untuk Papa, Mama dan kedua

Terima Kasihku Kepada...

Alhamdullilahirabbilalamin, terimakasih kepada Allah SWT atas limpahan rahmat, hidayah, rezeki, kesehatan, kasih sayang yang tiada hentinya serta karunia dan izin-Nya sehingga skripsi ini dapat terselesaikan.

Terimakasih juga kepada junjungan-Nya, Nabi besar Muhammad SAW sebagai suri tauladan bagi kita semua.

Untuk kedua orang tuaku tercinta, Papaku Ris Suparman dan Mamaku Yuni Lestari , terimakasih atas semua yang sudah diberikan dari mulai kasih sayang yang tiada hentinya, cinta, doa, dukungan, motivasi, semangat, perhatian, nasihat yang selalu mengiringi setiap perjalanan dan usahaku. Terimakasih atas segala doa yang dipanjatkan dan tiada hentinya omelan atau ocehan yang keluar dari mulut Mama dan Papa yang menjadi motivasi

kedepannya untuk lebih baik, menjadi semangat untuk melakukan semua agar bisa medapatkan yang terbaik, terimakasih juga atas segala fasilitas yang diberikan serta dukungan finansial selama ini.

Untuk kedua adikku, Mardyansyah dan Tri Nur Auliya’a, terimakasih karena telah memberikan perhatian dan segala dukungan serta semangatnya dalam menyelesaikan skripsi ini.

Ibu Lela Hindasah, SE., M.Si., terima kasih atas segala kesabaran, saran, motivasi yang sudah diberikan serta bimbingan dalam penyusunan skripsi ini.

Terima kasih juga untuk DPN yang telah menghadirkan cerita baru, terima kasih untuk kamu yang di segala kondisi selalu ada dan nemenin aku, terima kasih untuk perhatian, kasih sayang, cinta, doa, dukungan, motivasi dalam menyelesaikan skripsi ini serta canda tawa yang selalu kamu hadirkan setiap saat. Terima kasih

Sahabat, teman sepermainan, teman berbagi tawa, teman berkeluh kesah dari SMP hingga sekarang, Arti Dewinta Putri, Carisa Eliska, Fenty Sasian Dari, Fitrianty, Mahmudatunisa, Rizka Nofizar dan Yova Ferdalia, kalian sudah aku anggap keluarga aku yang aku rindukan. Sahabat SMA, Fitra Ningsih, Dita Filia, Asa Nusaerik, Nabila Anisa Putri, yang selalu mengingatkan dan memberi semangat dalam masa penyusunan skripsi. Thanks gaes.

Teman seperjuangan dalam mengerjakan skripsi dan mengejar ACC yang selalu sabar mengajarkan dan siap ditanya-tanya Nazatul Aini. Teman

bimbingan yang selalu pergi bareng saat bimbingan Tri Anggita Rani. Love you girls.

berlangsungnya perkuliahan di UMY, terimakasih kalian seperti Yogyakarta, Istimewa.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas segala berkah dan rahmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan lancar serta tepat pada waktu yang ditentukan. Pada dasarnya skripsi ini berjudul “Pengaruh Set Kesempatan Investasi, Kebijakan Hutang, Profitabilitas, Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Kebijakan Dividen (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” disusun sebagai salah satu syarat memperoleh gelar sarjana pada Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta.

Sebagai manusia yang memiliki banyak kekurangan, penulis

menyadari pula bahwa dalam penyususnan skripsi ini masih banyak terdapat kekurangan dan masih perlu penyempurnaan lebih lanjut. Penulis juga menyadari bahwa tanpa bantuan dari segala pihak, penulis tidak dapat menyelesaikan skripsi ini. Oleh sebab itu penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Nano Prawoto, S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Ibu Lela Hindasah, SE., M.Si. selaku dosen pembimbing skripsi yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian skripsi.

4. Bapak dan Ibu dosen Manajemen untuk ilmu yang telah diberikan kepada penulis.

5. Orang tua, keluarga dan teman-teman penulis yang senantiasa memberikan motivasi dan doa kepada penulis hingga dapat menyelesaikan studi.

6. Seluruh staff karyawan dan karyawati Universitas Muhammadiyah Yogyakarta.

7. Seluruh pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian tugas akhir ini.

Dalam penyusunan skripsi ini masih banyak terdapat kekurangan, karena itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Besar harapan penulis, sehingga apa yang terkandung dalam skripsi ini dapat memberikan manfaat bagi semua pihak, akhir kata penulis mengucapkan terimakasih.

Yogyakarta, 04 April 2016

DAFTAR ISI JUDUL HALAMAN

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ...i

HALAMAN PENGESAHAN ...ii

HALAMAN PERNYATAAN ...iii

HALAMAN MOTTO ...iv

HALAMAN PERSEMBAHAN ...v

INTISARI ...ix

ABSTRAK ...x

KATA PENGANTAR ...xi

DAFTAR ISI ...xiii

DAFTAR TABEL ...xv

DAFTAR GAMBAR ...xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Batasan Masalah Penelitian...7

C. Rumusan Masalah Penelitian ...7

D. Tujuan Penelitian ...8

E. Manfaat Penelitian ...8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ...10

B. Hasil Penelitian Terdahulu ...27

D. Model Penelitian ...36

BAB III METODE PENELITIAN A. Obyek/Subyek Penelitian ...37

B. Jenis Data ...37

C. Teknik Pengambilan Sampel...37

D. Teknik Pengumpulan Data ...38

E. Definisi Operasional Variabel Penelitian ...38

F. Uji Hipotesis dan Analisa Data ...40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian ...51

B. Uji Kualitas dan Analisis Data ...52

C. Hasil Penelitian ...63

D. Pembahasan ...69

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. SIMPULAN ...76

B. SARAN ...78

C. KETERBATASAN PENELITIAN ...78 DAFTAR PUSTAKA

DAFTAR TABEL

3.1 Ketentuan Nilai DW-Test ...45

4.1 Perincian Pemilihan Sampel ...51

4.2 Statistik Deskriptif ...52

4.3 Hasil Uji Normalitas ...55

4.4 Hasil Uji Multikolinearitas ...56

4.5 Hasil Uji Heterokedastisitas Sebelum Casewise ...57

4.7 Hasil Uji Heterokedastisitas Setelah Casewise……….…….58

4.8 Nilai Durbin-Watson DW ...59

4.9 Hasil Uji Autokorelasi ...60

4.10 Hasil Regresi Linier Berganda...61

4.11 Hasil Uji Nilai F...63

4.12 Ringkasan Hasil Uji Nilai t ...64

4.13 Ringkasan Hasil Pengujian Hipotesis ...68

DAFTAR GAMBAR

DAFTAR LAMPIRAN Lampiran 1 Daftar Perusahaan Penelitian

Lampiran 2 Lampiran Uji Deskriptif Lampiran 3 Lampiran Uji Normalitas

Lampiran 4 Lampiran Uji Heterokedastisitas Setelah Casewise Lampiran 5 Lampiran Uji Multikolinearitas

Lampiran 6 Lampiran Uji Determinasi

ix

DIVIDEN

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Penelitian ini bertujuan untuk menguji secara empiris pengaruh set kesempatan investasi, kebijakan hutang, profitabilitas, kepemilikan manajerial dan kepemilikan institusional terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Periode yang digunakan dalam penelitian ini adalah 4 (empat) tahun, yaitu mulai dari tahun 2011 sampai dengan tahun 2014.Sampel dalam penelitian ini diperoleh dengan metode purposive sampling. Berdasarkan kriteria yang ada, didapatkan 51 perusahaan yang menjadi sampel penelitian. Teknik analisis data yang digunakan adalah regresi linier berganda.

Berdasarkan hasil analisis data, secara secara parsial dapat diketahui bahwa variabel Kesempatan Investasi, Profitabilitas dan Kepemilikan Institusional tidak berpengaruh terhadap Kebijakan Dividen. Sedangkan Kebijakan Hutang dan Kepemilikan Manajerial berpengaruh negatif signifikan terhadap Kebijakan Dividen.

x

(Study on Manufactur Company Listed in Bursa Efek Indonesia)

ABSTRACT

The purpose of this study was to investigate the investment opportunity set (IOS), leverage, profitability, managerial ownership and institutional ownership to dividend policy. This study focused on Manufactur companies listed in Bursa Efek Indonesia for period 2011-2014. This study used purposive sampling method in order to collect the sample. Based on certain criteria, there were 51 Manufacturcompanies that matched with the sample. The statistical method used in this study was multiple regression.

The result of this study the simultaneous testing showed that investment opportunity set (IOS), profitability and institutional ownership has un-significant effect to dividend policy. Meanwhile, leverage and managerial ownership has the negative and significant effect to dividend policy.

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Sektor investasi sebagai salah satu faktor penopang pertumbuhan perekonomian di Indonesia, keberadaan pasar modal mulai menjadi tempat serius bagi para investor yang kelebihan dana untuk mendapatkan keuntungan yang juga serius. Pasar modal di Indonesia terbukti memberikan kontribusi yang besar bagi pertumbuhan perusahaan. Perusahaan akhirnya dituntut untuk memanfaatkan dan memaksimalkan kesempatan yang ada dari besarnya modal yang didapatkan dari para investor.

keuangan dituntut untuk bisa menentukan kebijakan dividen saat ini dan pertumbuhan dimasa datang.

Kebijakan dividen sendiri mempunyai arti penting bagi perusahaan dikarenakan kebijakan ini berpengaruh pada sikap atau reaksi investor. Suatu perusahaan yang membayarkan dividen dalam jumlah besar akan memberikan reputasi baik untuk perusahaan tersebut di pasar modal sehingga mampu menarik investor untuk menginvestasikan sejumlah dananya pada perusahaan tersebut. Sebaliknya perusahaan yang membayarkan dividen dalam jumlah yang sedikit yang berarti pemotongan dividen dapat dipandang negatif oleh para investor, pemotongan seperti itu seringkali dikaitkan dengan kesulitan keuangan yang dihadapi perusahaan. Selain itu, kebijakan keuangan ini berdampak pada program pendanaan dan anggaran modal perusahaan yang berkaitan dengan sumber pembiayaan (financing) perusahaan. Apabila perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi total sumber dana intern atau internal financing. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pemenuhan kebutuhan dana dari sumber dana intern akan semakin besar dan hal ini akan menjadikan posisi financial dari perusahaan yang bersangkutan semakin kuat karena ketergantungan kepada sumber dana ekstern menjadi semakin kecil (Puspita, 2009).

mencapai pertumbuhan laba semaksimal mungkin untuk kepentingan pemegang saham. Perusahaan yang membagikan dividen menunjukkan bahwa kondisi keuangan perusahaan itu bagus, keuangan perusahaan sehat karena bisa menyisihkan sebagian keuntungan bersihnya untuk dibagi ke pemegang saham. Ada dua potensi keuntungan yang bisa dinikmati investor jika membeli atau memiliki saham emiten yang selalu membagikan dividen. Pertama, informasi tentang rencana pembagian dividen bisa memicu hasrat investor yang belum memiliki sahamnya untuk segera memburu sahamnya. Dengan begitu, harga saham di bursa akan mengalami kenaikan. Kedua, tentu saja berupa dividen itu sendiri. Dengan begitu, pemegang saham akan menikmati dua keuntungan sekaligus berupa capital gain dan dividen.

Mengingat pentingnya kebijakan pembayaran dividen, pemahaman yang tepat mengenai faktor-faktor penentu kebijakan pembayaran deviden sangat diperlukan. Dalam penelitian ini, faktor-faktor yang menjadi penentu kebijakan dividen adalah kesempatan investasi (IOS), leverage, profitabilitas dan struktur kepemilikan.

perusahaan harus mengambil peluang investasi hanya jika investasi diharapkan untuk menghasilkan pengembalian lebih besar dari biaya modal yang digunakan untuk membiayai investasi.

Abor dan Bokpin (2010) menyatakan bahwa Investment Opportunity Set (IOS) merupakan penentu utama dari kebijakan pembayaran dividen perusahaan. Temuan mereka menunjukkan bahwa perusahaan dengan potensi investasi yang tinggi akan mengejar kebijakan pembayaran dividen yang sangat rendah untuk mempertahankan dana guna membiayai investasi mereka. Kesempatan investasi atau Investment Opportunity Set (IOS) adalah ketersediaan investasi perusahaan di masa datang dan meningkatkan kemajuan perusahaan (Wiagustini, 2009). Laba ditahan yang diperoleh perusahaan akan digunakan untuk berinvestasi, sehingga pada masa datang dapat memberikan pengembalian berupa cash inflow. Akibatnya pertumbuhan perusahaan semakin meningkat dan publik akan menilai bagus kinerja perusahaan. Ketika perusahaan ingin melakukan investasi tanpa menggunakan ekuitas baru, mereka akan mempertimbangkan keuangan perusahaan mereka di struktur modal , khususnya leverage dan juga kebijakan pembayaran deviden untuk memastikan bahwa dana yang cukup tersedia untuk melakukan investasi.

pinjaman jangka panjang dengan modal sendiri (Arilaha, 2009). Perusahaan

yang memiliki rasio utang yang besar akan membagikan dividen lebih kecil

dikarenakan laba yang diperoleh akan digunakan sebagai pembayaran hutang

terlebih dahulu (Arilaha, 2009). Dengan adanya penggunaan hutang ini

diharapkan akan menurunkan konflik keagenan karena pihak manajemen dituntut

untuk mencari dana sehingga dapat menghindari pihak manajemen bertindak

oportunistik.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010). Profitabilitas berkaitan terhadap kebijakan dividen karena semakin tinggi rasio profitabilitas maka semakin besar dividen yang akan dibagikan kepada investor. Wiagustini (2010) menyatakan bahwa, profitabilitas menunjukkan kemampuan perusahaan memperoleh laba atau ukuran efektivitas pengelolaan manajemen perusahaan. Dalam penelitian ini, profitabilitas diproksikan dengan return on assets (ROA) karena ROA merupakan rasio terpenting diantara profitabilitas dan merupakan rasio yang tepat digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

diwakili oleh direksi (agents) yang ditunjuk oleh pemegang saham (principals) (Sugiarto, 2009). Struktur kepemilikan terdiri dari struktur kepemilikan manajerial dan struktur kepemilikan institusional. Struktur kepemilikan manajerial merupakan struktur kepemilikan saham terbesar yang dimiliki oleh manajemen perusahaan, sedangkan struktur kepemilikan institusional merupakan struktur kepemilikan saham terbesar yang dimiliki oleh institusi di luar perusahaan (Darminto, 2008).

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Jaquelina N.L.Sarmento, Kertahadi dan Nila Firdausi Nuzula serta Salvatore Wika Lingga Pradana dan I Putu Sugiartha Sanjaya. Penelitian ini mengurangi beberapa variabel independen yang ada pada penelitian sebelumya dan menambah variabel independen yang berupa profitabilitas dan struktur kepemilikan yang merupakan saran dari penelitian sebelumnya. Berdasarkan uraian yang diungkapkan di atas maka peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Set Kesempatan Investasi, Kebijakan Hutang,

B. Batasan Masalah Penelitian 1. Jenis Variabel

Variabel dependennya adalah kebijakan dividen, sedangkan variabel independennya terdiri dari Investment Oportunity Set (IOS), leverage (DER), profitabilitas (ROA) dan struktur kepemilikan.

2. Periode Penelitian

Periode yang digunakan dalam penelitian ini selama 4 tahun yaitu tahun 2011-2014.

3. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

C. Rumusan Masalah Penelitian

1. Apakah Investment Opportunity Set (IOS) berpengaruh terhadap kebijakan dividen?

2. Apakah leverage (DAR) berpengaruh terhadap kebijakan dividen ? 3. Apakah profitabilitas (ROA) berpengaruh terhadap kebijakan dividen ? 4. Apakah struktur kepemilikan manajerial berpengaruh terhadap

kebijakan dividen?

D. Tujuan Penelitian

1. Untuk menganalisis pengaruh Investment Opportunity Set (IOS) terhadap kebijakan dividen.

2. Untuk menganalisis pengaruh leverage (DAR) terhadap kebijkaan dividen.

3. Untuk menganalisis pengaruh profitabilitas (ROA) terhadap kebijakan dividen.

4. Untuk menganalisis pengaruh struktur kepemilikan manajerial terhadap kebijakan dividen.

5. Untuk menganalisis pengaruh struktur kepemilikan institusional terhadap kebijakan dividen.

E. Manfaat Penelitian 1. Manfaat Teoritis

Penelitian ini bermanfaat menguji konsistensi dari teori sinyal (Signalling Theory) sebagai suatu tindakan yang diambil oleh manajemen perusahaan yang dapat memberi petunjuk kepada investor mengenai cara pandang manajemen terhadap prospek perusahaan.

2. Manfaat Praktis

b. Bagi perusahaan, penelitian ini bermanfaat sebagai rujukan dalam pengambilan keputusan terutama dalam kebijakan dividen.

c. Bagi investor, sebagai bahan pertimbangan dalam memprediksi dan mengambil keputusan investasi agar dividen yang akan diterima sesuai dengan yang diharapkan.

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Dividen

Dividen merupakan distribusi oleh perusahaan kepada pemegang sahamnya yang didasarkan pada laba perusahaan. Pemegang saham memiliki hak untuk bagian yang proporsional dari setiap dividen di mana saham dalam suatu kelas tertentu akan menerima dividen yang sama (Harrison Jr. W.T. et al, 2011). Dividen akan dibagikan dalam jumlah yang sama untuk setiap lembar sahamnya dan besarnya tergantung pada sisa keuntungan setelah dikurangi dengan potonganpotongan yang telah ditentukan dalam akta pendirian dan juga tergantung dari keputusan Rapat Umum Pemegang Saham (RUPS) (Soemarso S.R, 2005). Manajemen memiliki dua alternatif perlakuan terhadap penghasilan bersih setelah pajak perusahaan. Dua alternatif tersebut adalah dibagi kepada para pemegang saham perusahaan dalam bentuk dividen dan diinvestasikan kembali ke dalam perusahaan sebagai laba ditahan.

2. Macam-macam Dividen

a. Dividen Tunai

Dividen jenis ini adalah dividen yang paling sering dipilih oleh manajemen perusahaan. Bagi perusahaan, dividen jenis tunai ini akan mengurangi saldo akun laba ditahan sedangkan bagi investor, dividen tunai tersebut akan menghasilkan kas dan dicatat sebagai penghasilan dividen. b. Dividen Properti

Dividen jenis ini merupakan distribusi kepada pemegang saham yang terutang dalam bentuk aset selain kas. Yang biasanya dibagikan adalah aset dalam bentuk efek dari perusahaan lain yang dimiliki oleh perusahaan. Dividen jenis ini dilakukan dalam perusahaan tertutup.

c. Dividen Saham

Perusahaan dapat membagikan tambahan saham dari perusahaan itu sendiri kepada pemegang saham sebagai dividen saham. Dividen tidak berarti sama dengan mentransfer kas ataupun aset lain kepada para pemegang saham.

d. Dividen Likuidasi

3. Kebijakan Dividen

Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ditentukan berdasarkan dalam Rapat Umum Pemegang Saham (RUPS). Besarnya jumlah dividen yang akan dibayarkan kepada pemegang saham dan laba yang akan ditahan untuk reinvestasi tergantung dari kebijakan dividen yang akan ditetapkan. Dividen tidak bisa diabaikan oleh perusahaan karena dividen menyangkut kepentingan pemegang saham sehubungan dengan dana yang ditanamkan. Demikian juga dengan penahanan laba yang digunakan untuk membiayai kesempatan investasi demi kelangsungan hidup dan perkembangan perusahaan. Oleh karena itu, perumusan kebijakan dividen memerlukan pertimbangan yang matang dari manajemen (Husnan dan Pudjiastuti, 1994 dikutip dalam Endarwati, 2011).

Argumen yang menyatakan bahwa kebijakan dividen relevan berangkat dari asumsi ketidaksempurnaan pasar. Di satu sisi, argumen tersebut mengatakan bahwa perusahaan perlu membayar dividen yang tinggi, sedangkan di sisi lain argumen tersebut mengatakan bahwa perusahaan perlu membayar dividen yang rendah. Selain itu ada beberapa isu yang berkaitan dengan dividen. Berikut ini penjelasannya:

a. Dividen Dibayar Tinggi

1) Bird In The Hand Theory

Menurut Gordon dan Lintner dalam Brigham dan Daves (2002) dikutip kembali dalam Sari (2010), teori ini dapat dijelaskan dengan menggunakan pemahaman bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dari dividen dibdandingkan dengan pendapatan yang diharapkan dari keuntungan modal karena komponen hasil dividen risikonya lebih kecil dari komponen keuntungan modal (capital gain). Para investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang akan dihasilkan dibandingkan dengan seandainya mereka menerima dividen, karena dividen merupakan faktor yang dapat dikendalikan oleh perusahaan sedangkan capital gain merupakan faktor yang dikendalikan oleh pasar melalui mekanisme penentua harga saham.

Argumen diatas didukung oleh Hanafi (2008) yang menyatkaan bahwa dividen yang tinggi akan membantu mengurangi ketidakpastian. Ketidakpastian dividen lebih kecil dibandingkan dengan ketidakpastian capital gain, karena dividen diterima saat ini sedangkan capital gain diterima dimasa mendatang. Beberapa tipe investor lebih menyukai pendapatan saat ini. Investor semacam itu mau membayar harga yang lebih tinggi untuk saham dengan dividen tinggi.

2) Teori Keagenan (Agency Theory)

konflik bisa terjadi antar pihak-pihak yang berkaitan di perusahaan. Manajer disewa oleh pemegang saham untuk menjalankan perusahaan agar tujuan pemegang saham untuk memaksimumkan kemakmurannya bisa tercapai. Tetapi manajer bisa mempunyai agenda sendiri yang tidak selalu konsisten dengan tujuan pemegang saham. Misalkan perusahaan mempunyai kelebihan kas atas proyek dengan NPV positif (free cash flow yang didefiniskan sebagai kelebihan kas setelah semua investasi dengan NPV yang positif didanai). Kas tersebut akan lebih baik jika dibagikan ke pemegang saham dan pemegang saham akan memanfaatkan kas tersebut dengan cara mereka sendiri. Tetapi manajer mungkin tidak mau membagi kas tersebut. Dalam konteks semacam itu, pembayaran dividen yang tinggi merupakan hal yang diinginkan oleh investor, karena akan mengurangi potensi konflik antara manajer dengan pemegang saham (Hanafi, 2008).

Konflik kepentingan yang terjadi antara pemegang saham dan manajer tersebut dapat diminimumkan dengan melakukan mekanisme pengawasan yang dapat mensejajarkan kepentingan keduanya. Dengan adanya kepemilikan manajerial akan mengarahkan perilaku manajer agar tidak mendahulukan kepentingan pribadinya sebagai manajer, namun mendahulukan kepentingannya sebagai pemegang saham. Institusi merupakan pembuat keputusan profesional yang mampu menilai kinerja perusahaan dan memonitor manajer (Bukhori, 2008).

kesejahteraan pemegang saham. Dengan demikian keberadaan kepemilikan manajerial dan kepemilikan institusional dapat menyebabkan pembayaran dividen tinggi karena semua pihak lebih mengutamakan kepentingan dan kesejahteraan pemegang saham. Namun dengan munculnya mekanisme pengawasan ini menyebabkan timbulnya suatu biaya yang disebut biaya agensi.

b. Dividen Dibayar Rendah

Berikut ini beberapa teori yang mendukung pembayaran dividen yang rendah:

1) Teori Preferensi Pajak

Pajak atas capital gain akan efektif jika capital gain tersebut direalisir (yang berarti saham tersebut dijual). Dengan kata lain, pajak efektif atas capital gain bisa ditunda. Berdasarkan argumen tersebut, dividen seharusnya dibayar rendah karena akan menghemat pajak (Hanafi, 2008).

Menurut hukun pajak 1992, dividen bisa dikenai pajak sampai 31%, sedangkan untuk capital gain dbayar jika keuntungan capital gain dibayar. Nilai rupiah masa mendatang mempunyai nilai yang lebih kecil dibandingkan dengan nilai rupiah saat ini, sehingga dividen yang kecil akan lebih menarik dibandingkan dividen yang tinggi (Hanafi, 2008). 2) Pecking Order Theory

Skenario urutan dalam pecking order theory adalah sebagai berikut (Hanafi, 2008):

a) Perusahaan memilih pendanaan internal. Dana internal tersebut diperoleh dari keuntungan yang dihasilkan dari kegiatan perusahaan. b) Perusahaan menghitung target rasio pembayaran didasarkan pada

perkiraan kesempatan investasi. Perusahaan berusaha menghindari perubahan dividen yang secara tiba-tiba. Dengan kata lain, pembayaran dividen diusahakan konstan atau jika berubah terjadi secara gradual dan tidak berubah dengan signifikan.

c) Karena kebijakan dividen yang konstan digabung dengan fluktuasi keuntungan dan kesepmatan investasi yang tidak bisa diprediksi, akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besardibandingkan dengan pengeluaran investasi oada saar-saat tertentu dan akan lebih kecil pada saat yang lain. Jika kas tersebut lebih besar, perusahaan akan membayar hutang atau membeli surat berharaga. Jika kas tersebut lebih kecil, perusahaan akan menggunakan kas yang dipunyai atau menjual surat berharga.

d) Jika pendanaan eksternal diperlukan, perusahaan akan mengeluarkan surat berharag yang paling aman terlebih dahulu. Perusahaan akan memulai dnegan hutang kemudian dengan surat berharga campuran seperti konvertibel dan barangkali saham sebagai pilihan terakhir.

diperoleh perusahaan akan dialokasikan pada laba ditahan untuk kepentingan ekspansi perusahaan dibanding untuk membayar dividen tinggi. Dengan demikian berdasarkan pecking order theory sebaiknya dividen dibayar rendah.

4. Isu Lain yang Berkaitan dengan Dividen a. Residual Dividend Policy

Kebijakan ini menyatakan bahwa perusahaan membayarkan dividen hanya jika terdapat kelebihan dana atas laba perusahaan yang digunakan untuk membiayai proyek yang telah direncanakan. Dasar dari kebijakan ini adalah bahwa investor lebih menyukai perusahaan menahan dan menginvestasikan kembali laba daripada membagikannya dalam bentuk dividen apabila laba yang diinvestasikan kembali tersebut dapat menghasilkan return yang lebih tinggi daripada return rata-rata yang dapat dihasilkan investor dari investasi lain dengan risiko yang sebanding (Dini Rosdini, 2009). b. Dividend Smoothing

c. Teori Signal (Signalling Theory)

Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan dividen dan harga saham akan turun jika ada pengumuman penurunan dividen. Hal ini dibantah oleh teori signal yang menjelaskan bahwa dividen tidak menyebabkan kenaikan (penurunan) harga saham, tetapi disebabkan oleh prospek perusahaan.

Menurut teori signaling, dividen dipakai sebagai signal oleh perusahaan. Jika perusahaan merasa bahwa prospek dimasa mendatang baik (pendapatan meningkat dan diperkirakan dividen yang meningkat dapat dibayarkan), maka perusahaan akan meningkatkan dividen. Pasar akan merespon positif pengumuman kenaikan dividen tersebut. Namun jika perusahaan merasa prospek dimasa mendatang menurun, perusahaan akan menurunkan pembayaran dividennya. Pasar akan merespon negatif pengumuman tersebut. Berdasarkan teori tersebut, dividen mempunyai kandungan informasi, yaitu prospek perusahaan di masa mendatang (Hanafi, 2008).

d. Efek Klien (Clientele Effect)

Argumen mereka adalah suatu perusahaan menetapkan kebijakan pembagian dividen khusus, yang selanjutnya menarik sekumpulan peminat atau “clientele” yang terdiri dari para investor yang menyukai

kebijakan dividen khusus tersebut.

Apabila perusahaan menahan dan menginvestasikan kembali pendapatan (tidak membagikan dividen), para pemegang saham yang membutuhkan pendapatan saat ini akan dirugikan. Mereka barangkali akan menerima kenaikan nilai modal, tetapi merek juga akan menemui masalah dan berkorban dengan menjual sebagian sahamnya untuk memperoleh uang tunai. Karena biaya perantara (broker) cukup tinggi untuk menarik transaksi kecil, menjual saham sedikit saham guna memperoleh pendapatan pada waktu-waktu tertentu adalah tindakan yang mahal dan tidak efisien. Akan tetapi, apabila perusahaan membagikan sebagian besar penghasilannya, para pemegang saham lainnya yang tidak membutuhkan penghasilan tunai saat ini akan terpaksa menerima penghasilan seperti itu, membayar pajak dan selanjutnya terpaksa melakukan reinvestasi atas dividen yang tersisa dengan risiko yang harus diperhitungkan dan ditanggung sendiri.

modalnya pada perusahaan yang membagikan dividen dalam jumlah kecil. Selain itu, perusahaan sebaiknya tidak sering-sering mengubah kebijakan dividen yang akan mengacaukan efek klien tersebut, yang diikuti dengan perubahan harga saham (Weston dan Brigham, 2000).

5. Beberapa Faktor dalam Kebijakan Dividen

Faktor – faktor yang perlu dipertimbangkan dalam penentuan kebijakan dividen (Hanafi,2008) sebagai berikut:

a. Kesempatan Investasi

Semakin besar kesempatan investasi maka dividen yang bisa dibagikan akan semakin sedikit. Akan lebih baik jika dana ditanamkan pada investasi yang menghasilkan NPV yang positif.

b. Profitabilitas dan Likuiditas

Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Hal yang sebaliknya akan terjadi jika aliran kas tidak baik. Alasan lain pembayaran dividen adalah untuk menghindari akuisisi oleh perusahaan lain. Perusahaan yang mempunyai kas yang berlebihan seringkali menjadi target dalam akuisisi. Untuk menghindari akuisisi, perusahaan tersebut bisa membayarkan dividen dan sekaligus juga membuat senang pemegang saham.

Jika perusahaan mempunyai akses ke pasar keuangan yang baik, perusahaan bisa membayar dividen lebih tinggi. Akses yang baik bisa membantu perusahaan meemnuhi kebutuhan likuiditasnya.

d. Stabilitas Pendapatan

Jika pendapatan perusahaan relatif stabil, aliran kas di masa mendatang bisa diperkirakan dengan lebih akurat. Perusahaan semacam itu bisa membayar dividen yang lebih tinggi. Hal yang sebaliknya terjadi untuk perusahaan yang mempunyai pendapatan yang tidak stabil. Ketidakstabilan aliran kas di masa mendatang membatasi kemampuan perusahaan membayar dividen yang tinggi.

e. Pembatasan – pembatasan

Seringkali kontrak utang, obligasi, ataupun saham preferen membatasi pembayaran divide dalam situasi tertentu. Sebagai contoh, perusahaan harus menjaga tingkat modal kerja yang tertentu, atau rasio likuiditas yang tertentu, atau perusahaan tidak bisa membayarkan dividen sebelum dividen untuk pemegang saham preferen dibayar.

6. Investment Opportunity Set (IOS)

Adapun proksi yang digunakan untuk mengukur variabel Investment Opportunity Set (IOS) menurut Riadi dan Ngadlan (2012)

adalah sebagai berikut:

e. Market to Book Value of Equity Ratio (MBVE)

Dasar pemikiran rasio ini adalah bahwa pasar menilai return dari investasi perusahaan di masa yang akan datang lebih besar dari return yang diharapkan dari ekuitasnya. Rasio MBVE dapat dihitung dengan cara berikut ini:

� �� =

f. Market to Book Value of Asset Ratio (MBVA)

Dasar pemikiran rasio ini adalah bahwa prospek pertumbuhan perusahaan terefleksi dalam harga saham. Semakin tinggi rasio MBVA maka semakin tinggi kesempatan investasi yang dimiliki perusahaan tersebut yang berkaitan dengan asset in place. Rasio MBVA dapat dihitung dengan cara berikut ini:

� � =

− +

g. Price to Earning Ratio (PER)

datang. Semakin besar rasio PER maka semakin besar pula perusahaan investasi aset produktifnya. Rasio PER dapat dihitung dengan cara berikut ini:

�� =

h. Property, Plant, and Equipment to Book Value of Asset Ratio (PPEBVA)

Rasio PPEBVA digunakan dengan dasar pemikiran bahwa prospek pertumbuhan perusahaan tergambar dengan besarnya aset tetap yang dimiliki oleh perusahaan. Rasio ini juga menunjukkan adanya investasi pada aset tetap yang produktif sebagai asset in place. Rasio PPEBVA dapat dihitung dengan cara berikut ini:

� � = , ,

Dalam penelitian ini, variabel Investment Opportunity Set (IOS) menggunakan proksi MBVE karena mengukur banyaknya investasi dibanding dengan banyaknya modal sendiri untuk melihat sejauh mana dampak dari modal yang dimilki.

7. Leverage

mendapat keuntungan yang lebih rendah dari biaya tetapnya sehingga menurunkan keuntungan pemegang saham (Sartono, 2001).

Hanafi (2004) mengatakan rasio ini mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan dengan total asetnya. Dalam penjelasan yang luas, dinytakan bahwa rasio leverage dapat digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh ekuitas, baik jangka pendek dan jangka panjang apakah perusahaan tersebut dilikuidasi (Kamsir, 2008 dalam Candra, 2014).

8. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh laba. Profitabilitas adalah salah satu cara untuk menilai sejauh mana tingkat pengembalian dari aktivitas investasi, pendanaan dan aktivitas lainnya (Sanjaya, 2014). Menurut Brigham dan Houston profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan.

Sedangkan menurut Munawir (1995) mengatakan bahwa “profitabilitas adalah

kemampuan perusahaan untuk menghasilkan laba dalam periode tertentu”.

Dari pengertian di atas dapat disimpulkan bahwa profitabilitas adalah

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu yang

dapat dihitung berdasarkan penjualan/total aktiva/modal sendiri. Pengukuran

i. Gross profit margin merupakan persentase laba kotor yang dibandingkan dengan penjualan.

= −

j. Net profit margin merupakan persentase perbandingan antara laba setelah pajak dengan penjualan. Apabila gross profit margin selama saru periode

tidak berubah sedangkan net profit margin mengalami penurunan maka berarti

bahwa biaya meningkat relatif lebih besar daripada peningkatan penjualan.

=

k. Return on investment/return on asset menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

� =

l. Return on equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

� � =

Setiap perusahaan akan berusaha untuk meningkatkan kinerja supaya dapat meningkatkan produktivitas perusahaan serta dapat mengefektivitaskan dan juga mengefisienkan operasional perusahaan, dengan begitu akan menghasilkan laba yang besar pula. Semakin besar laba yang diperoleh perusahaan, akan semakin besar kemampuan perusahaan dalam membayar dividen (Puspita, 2009). Pembagian dividen kepada investor dapat memberikan sinyal bahwa perusahaan mampu membagi dividen. Profitabilitas diperlukan untuk perusahaan apabila hendak membagikan dividen.

9. Teori Struktur Kepemilikan

institusional adalah proporsi pemegang saham yang dimiliki oleh pemilik institusional, seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan lain.

B. Hasil Penelitian Terdahulu

Permasalahan mengenai kebijakan dividen telah banyak banyak diteliti sebelumnya. Penelitian tentang faktor-faktor yang mempengaruhi kebijakan dividen sudah dilakukan oleh beberapa peneliti, diantaranya adalah sebagai berikut:

1. Elyzabet Indrawati Marpaung (2009) melakukan studi mengenai Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen: Studi Empirik pada Emiten Pembentuk Indeks LQ45 di Bursa Efek Indonesia diperoleh hasil bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen, kesempatan investasi berpengaruh negatif terhadap kebijakan dividen.

2. Rizki Diamanda (2010) meneliti tentang pengaruh free cash flow, profitability dan investment opportunity set terhadap dividend payout ratio pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitiannya menunjukkan free cash flow berpengaruh negatif terhadap DPR, profitabilitas berpengaruh positif terhadap DPR dan investment opportunity set berpengaruh positif terhadap DPR. 3. Anggie Noor Rachmad (2013) dalam penelitiannya yang berjudul

kebijakan dividen” yang mengemukakan bahwa struktur kepemilikan

manajerial, kepemilikan saham publik dan ROA memiliki pengaruh positif terhadap kebijakan dividen sedangkan kepemilikan institusional dan leverage memiliki pengaruh negatif terhadap kebijkan dividen. 4. Sisca Christianty Dewi (2008) dalam penelitiannya yang berjudul

pengaruh kepemilikan manajerial, kepemilikan institusional, kebijakan hutang, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen menemukan bahwa kepemilikan manajerial, kepemilikan institusional dan kebijakan hutang berpengaruh negatif terhadap kebijakan dividen sedangkan profitabilitas dan ukuran perusahaan berpengaruh positif terhadap kebijakan dividen.

5. Penelitian Junaedi Jauwanto Halim (2013), dengan judul “Faktor-faktor yang Mempengaruhi Kebijakan Dividen (perusahaan yang terdaftar di Bursa Efek Indonesia pada sektor industri barang konsumsi periode 2008-2011)”. Hasil penelitian dari variabel pertumbuhan perusahaan, resiko perusahaan, set kesempatan investasi memiliki pengaruh negatif dan tidak signifikan terhadap kebijakan dividen, variabel profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen.

negatif signifikan sedangka likuiditas juga berpengaruh negatif signifikan.

C. Penurunan Hipotesis

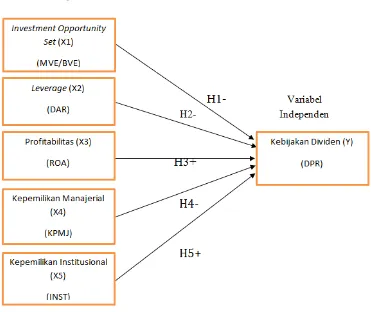

a. Pengaruh Investment Opportunity Set (IOS) terhadap Kebijakan Dividen

Investment Opportunity Set (IOS) adalah pilihan–pilihan investasi yang bisa didapatkan dimasa mendatang (Hartono, 1998) dalam Endang (2009). Perusahaan yang memiliki kondisi perusahaan yang baik cenderung menginginkan menginvestasikan kembali daripada

membagikan kepada para pemegang saham (Sadalia & Saragih, 2008).

menyebabkan penurunan dividen yang akan dibagikan kepada pemegang saham.

Hal ini mendukung teori residual dividend policy menyatakan bahwa investor lebih menyukai perusahaan menahan dan menginvestasikan kembali laba daripada membagikannya dalam bentuk dividen apabila laba yang diinvestasikan kembali dapat menghasilkan return yang lebih tinggi. Hal ini juga sejalan dengan penelitian yang dilakukan oleh Wiagustini (2009) dan Suharli (2007) menunjukkan bahwa hubungan antara kesempatan investasi terhadap kebijakan dividen berpengaruh negatif. Hasil penelitian menunjukkan bahwa semakin tinggi kesempatan investasi yang dimiliki maka semakin rendah dividen yang dibagikan kepada pemegang saham.

H1: Kesempatan investasi berpengaruh negatif dan signifikan terhadap

kebijakan dividen.

b. Pengaruh Leverage (DAR) terhadap Kebijakan Dividen

Rasio ini menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya.

atau laba yang akan dibagikan ke pemegang saham akan berkurang. Selain itu, apabila perusahaan memiliki tingkat hutang yang tinggi, maka perusahaan berusaha untuk mengurangi agency cost of debt dengan mengurangi hutangnya (Dewi, 2008). Pengurangan hutang dapat dilakukan dengan membiayai investasinya dengan sumber dana internal sehingga pemegang saham akan merelakan dividennya untuk membiayai investasinya (Dewi, 2008).

Hal ini didukung oleh dividend smoothing theory yang menyatakan jumlah dividen yang tergantung atas keuntungan perusahaan sekarang dan dividen tahun sebelumnya (Lintner, 1956).

Dari uraian di atas dapat disimpulkan bahwa DAR berpengaruh negatif terhadap kebijakan deviden. Hal ini sejalan dengan penelitian yang dilakukan Lopolusi (2013) dengan sampel perusahaan yang terdaftar di BEI tahun 2007-2011, menemukan bahwa variabel hutang (leverage) berpengaruh negatif terhadap kebijakan dividen.

H2: Leverage (DAR) berpengaruh negatif dan signifikan terhadap kebijakan dividen.

c. Pengaruh Profitabilitas (ROA) terhadap Kebijakan Dividen

memberikan gambaran kepada perusahaan untuk mengetahui besarnya laba bersih yang dihasilkan oleh perusahaan dari aktiva yang dipergunakan. Minat investor berinvestasi tidak terlepas dari tujuan investor dalam memaksimalkan return, tanpa melupakan resiko yang harus dihadapi. Salah satu return yang dapat diperoleh investor adalah dividen, dividen merupakan hak pemegang saham terhadap laba yang dihasilkan oleh perusahaan atas kegiatan bisnisnya (Sari, 2008). Seorang investor perlu melihat profitabilitas sebuah perusahaan sebelum memutuskan untuk melakukan investasi supaya dapat mengetahui seberapa banyak pendapatan yang akan dihasilkan dari investasi yang bersangkutan (Sitepu, 2010) dalam Sari (2008).

Perusahaan dengan laba yang tinggi mampu membayar deviden yang lebih tinggi kepada para pemegang saham demi kesejahteraan para pemegang saham. Perusahaan yang memperoleh keuntungan besar cenderung akan membayarkan deviden lebih besar.

Hal ini didukung oleh teori signalling yang menyatakan bahwa perusahaan yang profitable dengan sengaja akan memberikan sinyal kepada pasar (Hanafi, 2004). Hal tersebut sesuai dengan hasil penelitian Sari (2008) semakin besar keuntungan yang diperoleh mencerminkan profitabilitas yang tinggi sehingga semakin besar pula kemampuan perusahaan untuk membayar deviden.

d. Pengaruh Struktur Kepemilikan Manajerial terhadap Kebijakan Dividen

Insider ownership (kepemilikan manajerial) adalah presentase kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Meningkatnya kepemilikan oleh insider akan menyebabkan insider semakin berhati-hati dalam menggunakan hutang dan menghindari perilaku oportunistik karena mereka ikut menanggung konsekuensinya, mereka cenderung menggunakan rasio hutang pada tingkat yang rendah. Hal ini diharapkan dapat mengontrol konflik keagenan (Jaquelina N., dkk, 2014).

Semakin banyak jumlah insider dalam perusahaan akan membuat manajemen semakin cenderung melakukan pengendalian terhadap penggunaan hutang yang telah ada dengan menahan penjualan saham baru. Mereka akan memilih untuk memakai sumber dana yang besar dari internal perusahaan yaitu laba ditahan. Jadi semakin tinggi jumlah insider ownership akan membuat rasio penggunaan laba ditahan yang semakin tinggi, hal ini akan mengakibatkan jumlah dividen yang akan dibagikan akan semakin kecil.

dengan penelitian yang dilakukan oleh Sisca Christianty Dewi (2008) yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan dividen.

H4: Struktur kepemilikan manajerial berpengaruh negatif dan signifikan terhadap kebijakan dividen.

e. Pengaruh Struktur Kepemilikan Institusional terhadap Kebijakan Dividen

Struktur kepemilikan institusional adalah proporsi pemegang saham yang dimiliki oleh pemilik institusionl. Dalam kegiatan operasional perusahaan, tentu manajerlah yang akan mengambil keputusan untuk kegiatan operasional perusahaan dan nantinya akan dipertanggung jawabkan kepada direksi dan para pemegang saham (Putera, 2011).

jumlahnya besar, maka semakin besar pula pengawasan terhadap pihak manajer agar manajer tidak akan menggunakan dana untuk keperluan yang tidak penting atau untuk keperluan pribadinya sehingga dana yang ada dapat dibagikan kepada pemegang saham. Jadi dapat disimpulkan semakin besar kepemilikan institusional makan semakin besar pula dividen yang dibagikan.

Hal ini didukung oleh agency theory dan hal ini juga sesuai dengan penelitian Kowalewski, et al. (2007), Chasanah (2008) yang mengungkapkan bahwa institutional ownership memiliki pengaruh positif terhadap Dividend Payout Ratio (DPR).

D. Model Penelitian

BAB III

METODE PENELITIAN A. Obyek/Subyek Penelitian

Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data sekunder dan didapat dari laporan keuangan perusahaan yang diunduh dari situs Bursa Efek Indonesia (www.idx.co.id). C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu teknik penentuan, penarikan, atau pengambilan sampel dengan menggunakan pertimbangan atau kriteria tertentu.

Adapun kriteria sampel yang akan digunakan adalah:

a. Perusahaan manufaktur yang membagikan dividen pada periode 2011-2014.

D. Teknik Pengumpulan Data

Teknik atau metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah penggunaan data atau informasi subyek, objek ataupun dokumen yang sudah ada.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi oleh atau menjadi akibat, karena adanya variabel bebas (Sugiyono, 2006).

a. Kebijakan Dividen

Kebijakan dividen adalah keputusan manajemen tentang besar kecilnya jumlah dividen yang akan dibayarkan kepada pemegang saham dengan menggunakan indikator dividend payout ratio (Arilaha,2009).

DPR=�

2. Variabel Independen

Variabel independen merupakan jenis variabel yang menjelaskan atau dapat mempengaruhi variabel lain (Indriantoro, N., dan Supomo, B, 2002).

a. Investment Opportunity Set (IOS)

(IOS) ini berkaitan dengan peluang pertumbuhan perusahaan dimasa yang akan datang. Pertumbuhan perusahaan seperti adanya kesempatan untuk melakukan investasi di masa yang akan datang.

MVE/BVE= �

b. Leverage (Debt to Asset Ratio)

Leverage adalah perbandingan antara total hutang dengan total aktiva yang digunakan untuk mengukur tingkat penggunaan hutang. Pada penelitian ini, variabel kebijakan hutang diproksikan dengan rasio hutang atau Debt to Asset Ratio (DAR). Brigham dan Houston (2011) menjelaskan bahwa Debt to Asset Ratio merupakan rasio hutang yang diukur dengan perbandingan antara total hutang terhadap total aset, rasio ini digunakan untuk mengukur persentase dana yang diberikan oleh kreditor. Rumus menurut Brigham dan Houston (2011):

DAR=

c. Profitabilitas (Return on Assets)

� =

d. Struktur Kepemilikan Manajerial

Struktur kepemilikan menurut Sugiarto (2009) merupakan perbandingan jumlah saham yang dimiliki oleh orang dalam (insiders) dengan jumlah saham yang dimiliki oleh investor. Rumus Struktur Kepemilikan Manajerial menurut Sugiarto (2009):

�� = � �

e. Struktur Kepemilikan Institusional

Struktur kepemilikan institusional adalah proporsi kepemilikan institusi lain dalam kepemilikan saham perusahaan Sugiarto (2009). Rumusan menurut Sugiarto (2009) :

INST=

F. Uji Hipotesis dan Analisa Data 1. Metode Analisis Data

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Berdasarkan permasalahan yang telah dirumuskan, tujuan penelitian serta memperhatikan sifat-sifat data yang dikumpulkan, maka analisis data dalam penelitian ini dijabarkan sebagai berikut:

1. Analisis Regresi Berganda

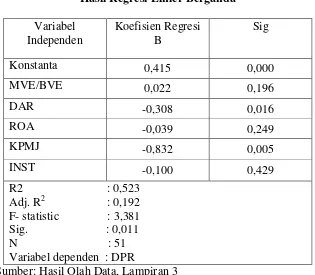

Menurut Ghozali (2012) analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen, dengan tujuan untuk mengestimasi atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Untuk mengetahui pengaruh variabel independen terhadap kebijakan dividen, maka digunakan alat teknik regresi linier berganda yang dimasukkan variabel independen dan dependen ke dalam model persamaan regresi, sebagai berikut:

DPR = α0 + α1MVE/BVE + α2DAR + α3ROA + α4KPMJ + α5INST

Keterangan :

DPR = Kebijakan Dividen

α0 = Konstanta

β1MVE/BVE = Investment Opportunity Set (IOS) β2DAR = Leverage

β3ROA = Profitabilitas

β4KPMJ = Struktur Kepemilikan Manajerial

2. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk menghasilkan model regresi yang baik. Untuk menghindari kesalahan dalam pengujian asumsi klasik maka jumlah sampel yang digunakan harus bebas dari bias (Ghozali, 2012). Uji asumsi klasik terdiri dari:

a. Uji Normalitas Data

Ghozali, (2009) dalam Rahmawati dkk, (2011) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menghubungkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji Kolmogrov Smirnov (KS). Menurut Ghozali (2009) dalam Rahmawati dkk, (2011) jika nilai Kolmogrov Smirnov lebih

besar dari α = 0,05, maka data normal.

b. Uji Multikolinieritas

maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut:

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen. b) Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan

lawannya (2) Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/tolerance). Nilai

tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

Cara mengobati multikolonieritas adalah sebagai berikut :

a) Menghilangkan salah satu atau beberapa variabel independen yang mempunyai korelasi tinggi dari model regresi.

c. Uji Autokorelasi

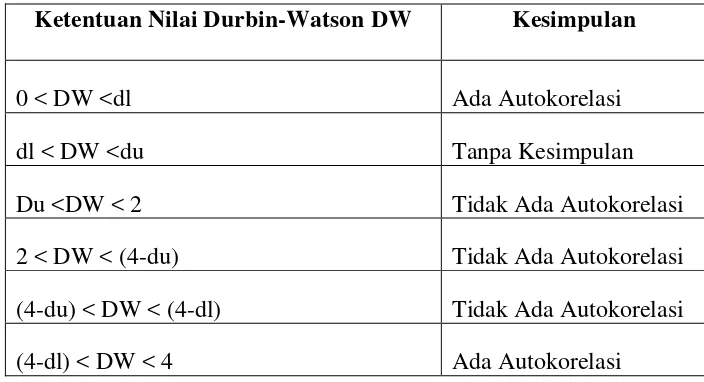

Autokorelasi adalah korelasi (hubungan) yang terjadi di antara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu atau tersusun dalam rangkaian ruang. Menurut Rahmawati dkk, (2011) autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier adakorelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Jika terjadi korelasi, maka dinamakan terjadi problem autokorelasi.

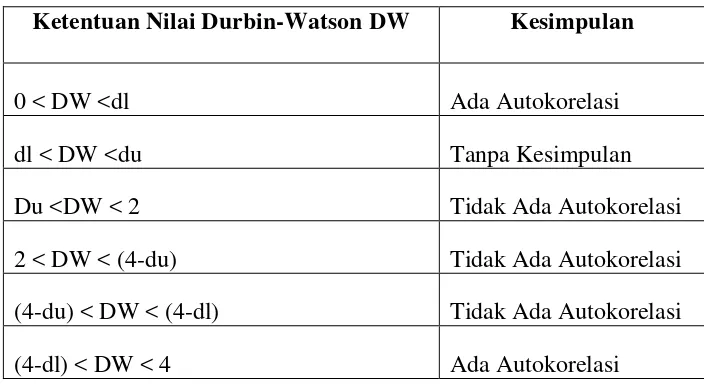

Pengujian ini dilakukan dengan menggunakan uji Durbin-Watson (DW-test) dengan ketentuan sebagai berikut :

Tabel 3.1. Ketentuan Nilai DW-Test

Ketentuan Nilai Durbin-Watson DW Kesimpulan

0 < DW <dl Ada Autokorelasi dl < DW <du Tanpa Kesimpulan Du <DW < 2 Tidak Ada Autokorelasi 2 < DW < (4-du) Tidak Ada Autokorelasi (4-du) < DW < (4-dl) Tidak Ada Autokorelasi (4-dl) < DW < 4 Ada Autokorelasi

d. Uji Heteroskedastisitas

besar. Ghozali (2011), Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Cara memperbaiki model jika terdapat heteroskedastisitas Ghozali (2005) dalam Rahmawati, dkk (2014) :

a) Melakukan transformasi dalam bentuk model regresi dengan membagi model regresi dengan salah satu variabel independen yang digunakan dalam model tersebut.

b) Melakukan transformasi logaritma sehingga model regresinya berubah.

e. Uji Hipotesis

Langkah selanjutnya adalah teknik pengujian hipotesis yang digunakan untuk mengetahui apakah terdapat pengaruh yang signifikan dari variabel bebas terhadap kebijakan dividen dengan Uji Statistik F dan Uji Statistik t.

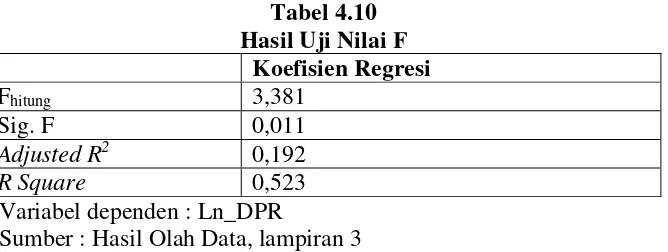

a) Uji Signifikan Simultan (Uji Statistik F)

Ghozali (2012), uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (dependen). Tahap-tahap pengujian statistik F yakni :

(a) Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau :

H0 : b1 =b2 = ……. = bk = 0

(b) Hipotes alternatifnya (HA) tidak semua parameter secara simultan

sama dengan nol, atau : HA : b1 ≠ b2 ≠ …….bk ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

(c) Menentukan α = 0.05 atau 5% (d) Kesimpulan

- P Value < 0.05, maka H0 ditolak atau variabel independen berpengaruh secara signifikan terhadap variabel dependen.

- P value > 0.05, maka H0 diterima atau variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen.

b) Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2012). Pengambilan keputusan pada uji statistik F dan uji statistik t dapat dilakukan dengan melihat nilai signifikannya pada taraf kepercayaan 0,05. Jika nilai signifikannya 0,05 maka variabel independen tidak berpengaruh signifikan terhadap variabel dependen, sedangkan jika nilai signifikannya < 0,05 maka variabel independen berpengaruh signifikan terhadap variabel dependen. Dalam uji t terdapat tiga langkah yaitu sebagai berikut:

1) Menentukan H0 : β1 = 0, HA : β1 ≠ 0

3) Jika nilai probabilitas < dari 5% atau 0,05 maka ada pengaruh yang signifikan dan jika nilai probabilitas >= 5% atau 0,05 maka tidak ada pengaruh yang signifikan.

c) Uji Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2012). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

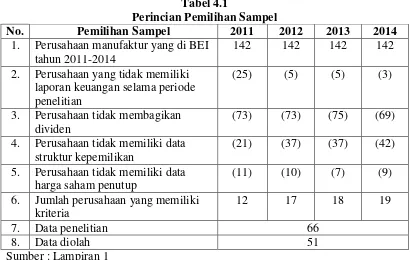

Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data sekunder melalui Indonesia Capital Market Directory (ICMD) dan laporan keuangan perusahaan yang diunduh dari situs Bursa Efek Indonesia (www.idx.co.id) dengan periode pengamatan tahun 2011-2014. Berdasarkan metode purposive sampling diperoleh 66 data observasi yang memenuhi kriteria. Metode purposive sampling merupakan metode pengumpulan data yang didasarkan pada kriteri-kriteria tertentu sesuai dengan persyaratan sampel yang diperlukan oleh peneliti. Adapun prosedur pemilihan sampel adalah sebagai berikut:

Tabel 4.1

Perincian Pemilihan Sampel

No. Pemilihan Sampel 2011 2012 2013 2014

1. Perusahaan manufaktur yangdi BEI tahun 2011-2014

142 142 142 142 2. Perusahaan yang tidak memiliki

laporan keuangan selama periode penelitian

(25) (5) (5) (3)

3. Perusahaan tidak membagikan dividen

(73) (73) (75) (69) 4. Perusahaan tidak memiliki data

struktur kepemilikan

(21) (37) (37) (42) 5. Perusahaan tidak memiliki data

harga saham penutup

(11) (10) (7) (9) 6. Jumlah perusahaan yang memiliki

kriteria

12 17 18 19

7. Data penelitian 66

8. Data diolah 51

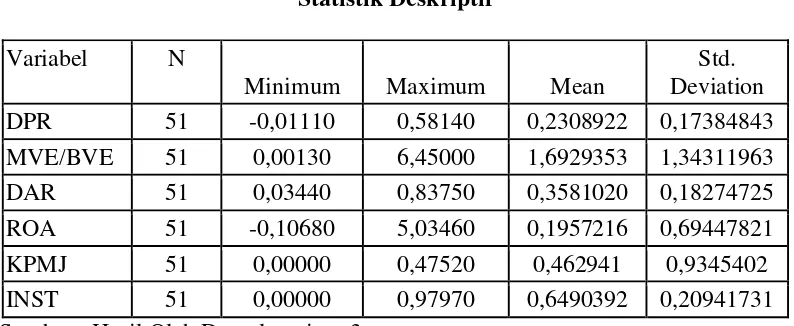

B. Uji Kualitas Instrumen dan Analisis Data 1. Analisis Deskriptif Statistik

Analisis deskriptif digunakan untuk menggambarkan atau mendeskripsikan kondisi data dalam sebuah penelitian. Analisis deskriptif dari data penelitian ini adalah periode 2011-2014 dengan 66 sampel. Variabel yang digunakan dalam penelitian ini meliputi variabel dependen yaitu kebijakan dividen (DPR) dan variabel indepeden yang terdiri dari investment opportunity set (IOS), leverage (DAR), profitabilitas (ROA), kepemilikan manajerial (KPMJ) dan kepemilikan institusional (INST). Deskripsi dari variabel-variabel penelitian ini setelah dilakukan casewise dengan jumlah 51 sampel yang diolah ditunjukan oleh Tabel 4.2 berikut ini:

Tabel 4.2 Statistik Deskriptif Variabel N

Minimum Maximum Mean

a. Kebijakan Dividen

Kebijakan dividen ditunjukkan oleh proksi DPR yaitu dividen per saham dari dividen tunai dibagi total saham yang beredar dan laba per saham dasar dari laba bersih dibagi total saham yang beredar. Berdasarkan Tabel 4.2., hasil Uji Statistik Deskriptif diatas menunjukkan besarnya DPR dari 51 sampel perusahaan manufaktur mempunyai nilai minimum sebesar -0,1110 nilai maksimum sebesar 0,58140, rata-rata (mean) sebesar 0,2308922 dan standar deviasinya sebesar 0,17384843.

b. Investment Opportunity Set (IOS)

Investment Opportunity Set (IOS) ditunjukkan oleh proksi MVE/BVE yaitu jumlah saham beredar dikali dengan harga saham penutup dibagi dengan total ekuitas. Berdasarkan Tabel 4.2., hasil Uji Statistik Deskriptif menunjukkan besarnya MVE/BVE dari 51 sampel perusahaan manufaktur mempunyai nilai minimum sebesar 0,00130, nilai maksimum sebesar 6,45000, nilai rata-rata (mean) sebesar 1,6929353, dan standar deviasinya sebesar 1,34311963.

c. Leverage

d. Profitabilitas

Profitabilitas ditunjukkan oleh proksi ROA yaitu laba bersih setelah pajak dibagi dengan total aset. Berdasarkan Tabel 4.2., hasil Uji Statistik Deskriptif menunjukkan besarnya ROA dari 51 sampel perusahaan manufaktur mempunyai nilai minimum -0,10680, nilai maksimum sebesar 5,03460, nilai rata-rata (mean) sebesar 0,1957216, dan standar deviasinya sebesar 0,69447821.

e. Kepemilikan Manajerial

Kepemilikan manajerial ditunjukkan oleh proksi KPMJ yaitu jumah saham direksi dan manajer dibagi dengan jumlah saham beredar. Berdasarkan Tabel 4.2., hasil Uji Statistik Deskriptif menunjukkan besarnya KPMJ dari 51 sampel perusahaan manufaktur mempunyai nilai minimum sebesar 0,00000, nilai maksimum sebesar 0,47520, nilai rata-rata (mean) sebesar 0,462941, dan standar deviasinya sebesar 0,9345402.

f. Kepemilikan Institusional

2. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi dalam analisis regresi linier berganda. Pengujian asumsi klasik bertujuan untuk menghasilkan model regresi yang baik. Model regresi yang diperoleh harus berdistribusi normal dan terbebas dari gejala autokorelasi, multikolineritas, dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji Kolmogrov Smirnov (KS). Menurut Ghozali (2009) jika nilai Kolmogrov Smirnov lebih besar dari α = 0,05, maka data normal.

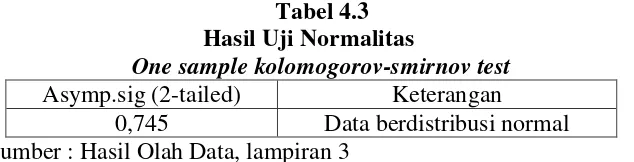

Hasil uji normalitas dengan metode One-Sampel Kolmogorov-Smirnov Test menggunakan bantuan SPSS versi 21 dapat ditunjukkan pada Tabel 4.3 berikut:

Tabel 4.3 Hasil Uji Normalitas

One sample kolomogorov-smirnov test Asymp.sig (2-tailed) Keterangan

0,745 Data berdistribusi normal Sumber : Hasil Olah Data, lampiran 3

yang ditunjukkan dengan nilai signifikansi sebesar 0,745 yang berarti lebih besar dari 0,05.

b. Uji Multikolinearitas

Menurut Ghozali (2011) uji multikolineritas bertujuan untuk menguji apaakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pedoman suatu model regresi yang bebas multikol adalah mempunyai angka Tolerance diatas (>) 0,10 dan Variabel Tolerance VIF Keterangan

MVE/BVE 0,981 1,109 Tidak terjadi multikolinieritas DAR 0,955 1,047 Tidak terjadi multikolinieritas ROA 0,924 1,082 Tidak terjadi multikolinieritas KPMJ 0,720 1,389 Tidak terjadi multikolinieritas INST 0,708 1,413 Tidak terjadi multikolinieritas Sumber: Hasil olah data, lampiran 3