Skripsi

Respon Nasabah PD. BPRSyariah Cilegon Mandiri

terhadap Pelayanan dan Kredibilitas PD. BPRSyariah Cilegon Mandiri

Oleh: Ubaidillah 101046122408

PROGRAM STUDI PERBANKAN SYARIAH JURUSAN MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul " RESPON NASA BAH PD. BPR SYARI'AH CILEGON MANDIRI TERHADAP PELA YANAN DAN KREDIBILITAS

PD. BPR SYARI' AH CILEGON MANDIRI"

Telah diajukan dalam Sidang Munaqasah Fakultas Syari'ah dan Hukum UIN SyarifHidayatullah Jakarta, pada tanggal 24 September 2007

Skripsi ini telah diterima sebagai salah satu syarat untuk Memperoleh Gelar Sarjana Ekonomi Islam

pada Program Studi Muamalat

--. Amin Suma, SH,

MA

MM 50210422PANITIA UJIAN

Ketua Jurusan : Euis Amalia, M.Ag セ

NIP. 150 289 264

Sekretaris : Ah Azharuddin Lathif, M.Ag NIP. 150215954

Pembimbing I : Hamid Farihi. MA NIP. 150228413

/

Pembimbing II : Ali Mauludi AC, MA /

セIB

!'

Penguji I : Drs. Noryamin Aini. MA ( )

NIP. 150247330

Penguji II : Drs. Hasanuddin, MA (

KATA PENGANTAR

Alhamdulillahi rabbil 'alamiin. Segala pt,ji adalah milik Allah Swt, Rabb semesta alam, atas segala rahmat dan nikmat-Nya serta pertolongan-Nya yang tiada terhingga kepada penulis yang merupakan hamba-Nya yang faqir dan dhoif ini sehingga dapat menyelesaikan penulisan skripsi ini. Semoga penulisan ini mendapatkan ridho-Nya. Sholawat serta salam semoga selalu tercurahkan kepada

ushwah dan udhwah bagi seluruh ummatnya Rasulullah Muhammad SAW, semoga pula Allah memberikan .\yafa 'at dan keselamatan kepada keluarga, sahabat dan seluruh pengikut Rasulullah Muhammad yang istiqomahィゥjQァᄃセ。 yaumil akhir.

Perkenankan penulis berterimakasih kepada pihak-pihak yang telah beljasa terhadap penulis dalam menyelesaikan penulisan skripsi ini, diantaranya :

I. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, selaku Dekan Fakultas Syari'ah dan Hukum.

1 lbu Euis Amalia, M.Ag dan Bapak Ah. Azharuddin Lathif, M.Ag, selaku

Ketua dan Sekertaris Jurusan Muamalat Fakul tas Syariah dan Hukum.

3. Bapak Hamid Farihi, MA dan Bapak Ali Mauludi AC, MA, selaku Dosen Pembimbing Skripsi yang telah bersabar dan penuh perhatian membil11bing penulis dalal11l11enyusun dan menyelesaikan skripsi ini.

7

5. Kedua orangtuaku, khususnya pada almarhumah ibuku yang sudah tiada di dunia ini, semoga Allah Swt senantiasa melimpahkan rahmat dan ridho-Nya, terimalah segala amalnya dan ampunilah dosa-dosanya serta mendapatkan tempat yang layak di Surgamu yang abadi,Amien.

6. Saudara-saudaraku yang penulis cintai, serta nenekku yang selalu kupanggil ibu yang selama ini mengasuh dirilm dan sudah banyak membantu dengan sabat'. Serta aclik-adildm, Sofah, Tiar dan Atul, mereka semua berperan sebagai motivator terhaclap penulis untuk menyelesaikan skripsi.

Mama Nanik dan my beloved one (Emma NH) yang suclah membantu proses pengeljaan skripsi baik moril maupun materiil dan selalu ada di samping penulis di saat membutuhkan, baik susah maupun senang. Denganmu "deDe" kujalani bidup lebih indab clan menyimpan segala asa di masa clepan, kelak kujadikan kau yang halal bagiku dan bersama kita beljuang menata masa depan. Amien.

8. Teman-temanku di KMPLI-IK RANITA dan dikost Chimot, Meneer dan Bogel juga seluruh temanku di MPS C 2001 serta pihak-pihak yang tidak clapat penulis sebutkan satu-persatu, tcrimakasih banyak. Semoga Allah melimpahkan kemudahan sebagaimana kalian mempermudah dan membantu penulis.

Penulis

DAFTARISI

KATA PENGANTAR ... DAFTARISL ...

DAFTAR TABEL . . . ...

BAB I PENDAHULUAN

VI 1.1. 1.2 1.3. 14 1.5. 1.6. l.7. 1.8.

Latar Belakang Masalah .

Pembatasan dan PelUmusan Masalah

Variabel Penelitian

Teknik Mengukur Variabel

Kerangka Teori

Tujuan dan Kegunaan

Metodologi Penelitian

Sistematika Penulisan .

7 8 ... 9 10 ... 11 ... 12 16

BAB II LANDASAN TEORITIS TENTANG RESPON, PELAYANAN, KREDIBILITAS DAN PENGERTIAN BANK SYARIAH

2.2. Perbankan Syariah

2.2.1. Pengertian Bank Syariah .

20 20

BAB III

BABIV

2.2.2. Sejarah Singkat Bank Syariah 22 2.2.3. Landasan Hukum Perbankan Symiah 25 2.2.4 Produk-Produk Perbankan Syariah 27

GAMBARAN UMUM PD. BPRS CILEGON MANDlRI

3.1. Latar Belakang Pendirian BPR Syariah Cilegon Mandiri 39 3.2. Legalitas, Tugas Pokok dan Fungsi 40 3.3. Visi dan Misi -. .. ... 41

3.4. Man'\iemen Organisasi . . . .. . .. ... . 42

3.5. Produk-Produk PO BPRS Syariah Cilegon Mandiri 42

ANALlSA DESKRIPSI RESPON NASABAH I)D. BPR

SYARI'AH CILEGON MANDlRI 4.1. Gambaran Umum Responden

4.1. I. Profil Responden ..

4.1.2. Respon terhadap Pelayanan 4.1.3. Respon terhadap Kredibilitas

47

. 47

DAFTAR TABEL

Halaman

: Profil Responden menurut Jenis Kelamin .. ... ... 47 : Profil Responden menurut Jenis Tingkat Pendidikan 48 : Profil Responden menurut Tingkatan Usia 49 : Profil Responden menurut Status Menikah . 50 : Profil Responden menurut Penghasilan Total per Bulan 50 : Profil Responden menurut Lama menjadi Nasabah .. 51 : Prosentase Jawaban Responden terhadap Kejujuran Pegawai .. 53 : Prosentase Jawaban Responden terhadap Keeepatan Pegawai

[image:7.595.74.488.172.632.2]dalam Melayani Nasabah . .. . . . .. . . .. .. . 54 : Prosentase Jawaban Responden terhadap Prosedur Menabung 55 : Prosentase Jawaban Responden terhadap Kecepatan Reaksi

Tabel 1 Tabel2 Tabel3 Tabel4 Tabel5 Tabel6 Tabel7 Tabel8 Tabel9 Tabel 10 Tabel 11 Tabel 12

: Sub Variabel

: Manajemen Organisasi

Pegawai 8 ... 42 ... 56 Tabel 13 Tabel 14 Tabel 15

: Prosentase Jawaban Responden terhadap Prosedur Pengajuan

Pembiayaan . 57

: Prosentase Jawaban Responden terhadap Etos Kinerja Pegawai ... 58 : Prosentase Jawaban Responden terhadap Sikap dan Penampilan

Tabel 16

Tabel 17

Tabel 18

: Prosentase Jawaban Responden terhadap Keramahan Pegawai melayani Nasabah .

: Prosentase Jawaban Responden terhadap Proses

Transfer Dang. . .

: Prosentase Jawaban Responden terhadap Pemeliharaan Alat-Alat Kantor .

60

61

. .. 62 Tabel 19

Tabel20

: Prosentase Jawaban Responden terhadap LokasilLetak Bank .... 63 : Prosentase Jawaban Responden terhadap Penataan Ruangan

Bank ... 64

Tabel21 Tabel 22 Tabel23

: Prosentase Jawaban Responden terhadap Keamanan 65 : Prosentase Jawaban Responden terhadap Lokasi Perparkiran 66 : Prosentase Jawaban Responden terhadap Kehersihan

Ruangan Bank ... 67

: Prosentase Jawahan Responden terhadap Keamanan

Dang Nasabah 71

: Prosentase Jawaban Responden terhadap Penyaluran Dana

Tempat yang Halal 72

: Prosentase Jawaban Responden terhadap Akad yang

Sesuai Syariah . .. .. ... ... . ... ... ... .... 73 : Prosentase Jawaban Responden terhadap Bagi Hasil 74 Tabel24 Tabel25 Tabel26 Tabel27 Tabel28 Tabel29

: Prosentase Jawaban Responden terhadap Fasilitas Toilet : Prosentase Jawaban Responden terhadap Promosi

BABI PENDAHULUAN

1.1. Lata)" Belakang Masalah

Indonesia merupakan negara berkembang yang mayoritas penduduknya memeluk agama Islam, Islam adalah suatu agama (way of life) yang aJarannya komprehensif bagi kepentingan seluruh manusia. Selain itu, Islam adalah agama

jitrah, yang artinya Islam itu hadir sesuai dengan sifat dasar manusia(human nature),

Dalam kehidupannya, manusia membutuhkan suatu sistem yang dapat mengatur keuangannya, sistem tersebut salah satunya adalah perbankan, Perbankan merupakan salah satu lembaga yang mengatur aktivitas keuangan bagi masyarakat modem, dan sebagai seoranng muslim tentunya segala sesualtu tindak tanduk prilaku

kita rahmatan iiI alamin, Oleh karena itu seorang muslim sudah seharusnya

bermuamalah dengan baik dan diridhoi oleh Allah SWT, mellalui lembaga perbankan ini masyarakat khususnya setiap muslim dapat mengimplementasikan dua ajaran atau prinsip yang terdapat dalam Kitab Suci AI-Quran, yaitu :I

Pertama, prinsip ta 'awun, yaitu saling membantu dan saling bekerja sama antara anggota masyarakat untuk kebaikan, sebagaimana dinyatakan daJam Al-Quran, yang berbunyi:

1 Zainul Ardjn, Dasar-Dasar Manajemen Bank Syari 'ah, (Jakarta: Alvabet, 20G3), eet.

Ar1inya: "Dan tolong-menolonglah lW/1111 dalam (menge/jakan) kebaikan dan takwa, dan janganlah tolong-menolong dalam berbuat salah dan pelanggarall. " (Qs. Al-Maidah: 2)

Kedua, pnnslp menghindari al-Iktinaz, yaitu menahan uang (dana) dan membiarkannya menganggur (idle), alias berputar dalam transaksi yang bennanfaat bagi masyarakat, karena dalam pandangan Islam uang hanyalah sebagai alat tukar dan bukan merupakan komoditas. Islam tidak mengenal nilai waktu dari uang (time value

of money) tetapi Islam mengenal nilai ekonomis dari waktu (economic value of time)

artinya Islam sangat menghargai waktu, sebagaimana dinyatakan dalam Al-Quran, yang berbunyi:

{29}

;"H"

セ|jゥ

Artinya: " Hai orang-orang yang ber/man janganlah kamu saling memakan harta sesamamu dengan jalan bathi/, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama suka diantara kamu ... " (Qs. An-Nisa: 29)

dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak." 2

Akan tetapi ada perbedaan pokok antara perbankan syariah dengan perbankan konvensional, yaitu terletak pada hal laI'angan riba bagi perbankan syariah. Hal ini telah Allah tegaskan dalam kalamnya:

Artinya: "Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan lantaran (tekanan) penyakit

gila, Keadaan mereka yang demikian itu adalah disebabkan mereka

berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba, Orang-orang yang lelah sampai kepadanya larangan dari Tuhanya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan), dan urusanya (terserah) kepada Allah. Orang yang mengambil kembali (mengambil riba), maim

orang-orang itu adalah penghuni-penglnmi neraka, mereka kekal di

dalamnya," (Qs. AI-Baqarah: 275)

Seiring dengan perkembangan zaman sekarang ini, telah banyak bank-bank syariah bermunculan. Sebagai masyarakat yang memeluk agama Islam tentunya kita

mgm segala sesuatunya diridhai oleh Allah termasuk dalam hal bermuamalah dan sesuai dengan prinsiprahmatanIi!alamin.

Oi Indonesia, perbankan syariah mulai eksis pada tahun 1992, yaitu sejak diberlakukannya UU No. 7 tahun 1992 tentang perbankan yang menetapkan bahwa perbankan di Indonesia menganut dual banking system, yaitu perbankan konvesional dan perbankan syari'ah. Produk hukum tersebut telah memberikan peluang bagi dibukanya bank bagi hasil sebagai bank yang sistem operasinya berlandaskan pada prinsip syariah. Maka kemudian Bank Muamalat Indonesia (BMI) resmi berdiri sebagai bank syariah pertama di Indonesia dan diikuti dengan beberapa bank Perkreditan Rakyat Syariah (BPRS) serta lembaga-lembaga keuangan syariah non-bank lainnya3

Namun, perkembangan perbankan syariah di Indonesia hingga tahun 1998 masih tergolong lambat karena belum adanya perangkat hukum yang mendukung sistem opersional bank syariah. Baik UU No. 7 tahun 1992 maupun PP No. 72 tahun 1992 memahami bank syariah hanya sebagai bank bagi hasil, dan tidak memuat ketetapan operasional yang dibutuhkan bank syariah.

Peraturan tersebut sesungguhnya menjadi penghambat bagi berkembangnya bank syariah, karena jalur pertumbuhan jaringan kantor bank syariah hanya melalui perluasan kantor bank syariah yang telah ada atau pembukaan bank bam yang relatif besar ongkosnya.

3Zainlll Arifin. Afemahami Bank .sVari'ah: Lingkup, Pe/uang, Tantangan dan Pro<\pek,

Bam pada tahun 1998 diterbitkan Undang-Undang No. 10 tahun 1998 yang mempakan perubahan UU No. 7 tahun 1992 tentang perbankan. Dengan diberlakukannya Undang-undang ini, maka landasan hukurn bank syariah menjadi lebih jelas dan kuat baik dari segi kelembagaannya maupun landasan operasionalnya.

Selain itu, dengan pembahan peraturan ini menjadi landasan hukum, menerapkan sistem perbankan ganda (dual hanlang system), yang memungkinkan sebuah bank beroperasi dengan sistem konvensional dan sistem syariah secara parale!.

Maka sejak tahun 1998 bermunculan bank syariah baru seperti Bank IF! divisi Syariah, Bank BN! divisi Syariah, Bank Jabal' divisi Syariah dan Bank Syariah Mandiri (BSM). Bahkan bank asing yang beroperasi di Indonesia yaitu Hongkong and Shanghai Banking Corporation (HSBC) yang berasal dari Hongkong telah membuka divisi yang berbasis syariah.

Dalam dunia bisnis mengetahui tingkat kepuasan pelanggan menjadi suatu hal yang paling utama. Kepuasan pelanggan bukanlah konsep yang barn. Di awal abad 20, sudah banyak praktisi bisnis di seluruh dunia memahami bahwa kepuasan pelanggan adalah hal yang penting. Kepuasan pelanggan adalah persepsi terhadap produk atau jasa yang telah memenuhi harapan pelanggan. Sampai saat ini, kepuasan pelanggan masih merupakan konsep yang relevan. Logilca sederhana para pebisnis adalah bahwa apabila pelanggannya merasa puas pasti akan terjadi sesuatu yang lebih baik untuk bisnis mereka di masa mendatang. Saat ini di Indonesia sudah diadakan sebuah penghargaan khusus yang diberikan bagi perusahaan yang memberikan kepuasan kepada para pelanggannya yaitu Indonesian Customer Satisfaction Award

(ICSA) yang dicetuskan oleh Handi Irawan. Bahlcan beliau juga mencetuskan ide hari pelanggan nasional yang beberapa tahun lalu diresmikan secara langsung oleh Presiden Megawati Soekarno Putri sebagai wujud keberpihakan pemerintah kepada terwujudnya kepuasan pe1anggan khususnya di perusahaan yang termasuk dalam Badan Usaha Milik Negara (BUMN).

Seorang pelanggan yang puas adalah pelanggan yang merasa mendapatkan

Pelanggan dan produsen akan sarna-sarna diuntungkan bila terjadi kepuasan. Sebaliknya, pelanggan tidak akan puas bila mereka mempunyai persepsi bahwa harapannya terhadap suatu produk atau jasa belum terpenuhi,. Pernsahaan yang ingin tetap eksis harns benar-benar memperhatikan bagaimana tingkat kepuasan konsumen terhadap produk atau jasa yang ditawarkan. Dengan mengetahui tingkat kepuasan pelanggan maim pernsahaan dapat menentukan produk atau jasa apa yang harns terns dilanjutkan sesuai harapan konsumen, dan produk atau jasa mana saja yang perlu diperbaiki karena belum sesuai dengan tingkat keinginan mereka. Industri perbankan yang bergerak di bidang jasa sangat memerlukan prinsip ini agar mengetahui sejauh mana kepuasan konsumen terhadap pelayanan yang diberikan khususnya pada Bank Syariah dan konsisten pada prinsip-prinsipnya untuk menjaga kredibilitas terhadap nasabah.

Berdasarkan uraian tersebut di atas, penulis merasa t-ertarik untuk membahas dan meneliti lebih lanjut dalam bentuk skripsi, dengan judu!: "Respon Nasabah PD. BPR Syariah Cilegon Mandiri terhadap Pelayanan dan Kredibilitas."

1.2. Pembatasan dan Pentmusan Masalah

Dan berdasarkan pembatasan tersebut penulis me.skan masalah sebagai berikut:

L

2.

1.3.

Bagaimana respon nasabah PD. BPR Syariah cゥャャセァッョ Mandiri terhadap pelayanan?

b。ァセ。 respon nasabah PD. BPR Syariah Cilegon Mandiri terhadap

"'fJYX\i"

kredibilitas?

Variabel Penelitan dan Dimensi

Untuk Iebih jelas dan fokus, serta untuk menyamakan persepSl antara pernbaca dan penulis, maIm variabel dan dimensinya adalah sebagai berikut :

Pelayanan

Variabel セNオ「 Variabel

a. Pelayanan ramah b. Pelayanan cepat

c. Cepat tanggap terhadap pengaduan nasabah

d. Prosedur menabung tidak berbelit-belit

e. Transfer uang cepat

f Kejujuran

Kredibilitas

h. Kemudahan persyaratan kredit

L Sikap dan penampilan pegawai

J Letak / lokasi Bank Ie Penataan ruangan Bank

L Tempat parkir

111. Keamanan Bank

n. Kebersihan Bank o. Kamar mandi (toilet) p. Prol11osi / Iklan

a. Menjaga keamanan uang nasabah b. Penggunaaan dana yang halal c. Akad yang sesuai dengan syariah d. Bagi hasil yang sesuai dengan nisbah

perjanjian, serta dalam menyalurkan uang nasabah pada tempat yang halal

104. Teknik Menglllmr Varia bel

Dengan operasionalnya sebagai berikut :

e Apabila menjawab, "sangat puas", skornya (4).

Apabila menjawab, "puas", skorya (3). • Apabila menjawab, "tidak puas", skorya (2).

Apabila menjawab, "sangat tidak puas", skornya(1).

1.5. Kel'anglm teol'i

Respon pada umumnya dapat diartikan sebagai tanggapan atau reaksi kelompok manusia yang terikat oleh suatu kebudayaan yang mereka pandang sama terhadap suatu objek. Objek dalam penelitian ini adalah PD. BPR Syariah Cilegon Mandiri. Respon yang dimaksud dalam penelitian ini mencakup dua hal, antara lain pelayanan dan kredibilitas.

Adapun respon nasabah PD. BPR Syariah Cilegon Mandiri yang akan diteliti oleh penulis dalam penelitian ini yaitu mengenai pelayanan dan kredibilitas pada PD. BPR Syariah Cilegon Mandiri.

1.6. TlIjuan dan Kegllnaan Penelitian

Dari rumusan masalah yang telah disebutkan di atas, maka penelitian Inl

bertujuan untuk :

l. Mengetahui gambaran umum PD. BPR Syariah Cilegon Mandiri ditinjau dari sejarah pendirian, legalitas, tugas pokok dan fungsi, visi dan misi, managemen organisasi, produk-produk PD. BPR Syariah Cilegon Mandiri.

2. Mengetahui gambaran respon nasabah PD. BPR Syariah Cilegon Mandiri terhadap pelayanan.

3. Mengetahui gambaran respon nasabah PD. BPR Syariah Cilegon Mandiri terhadap kredibilitas.

Adapun kegunaan peneitian ini adalah :

I. Kegunaan teoritis: Penelitian ini beQ,>una untuk memberikan informasi dan kontribusi bagi kalangan intelektual, pelajar, praktisi, akademisi, institusi dan masyarakat umum yang ingin mengetahui lebih lanjut tentang Perbankan Syariah dan perkembangannya, khususnya di wilayah Cilegon.

3. Kegunaan kebijakan: Penulisan skripsi ini juga diharapkan sebagai bahan pengambilan keputusan oleh Bank Syariah khususnya PD. BPR Syariah Cilegon Mandiri.

1.7. Metodologi Penelitian 1. Jenis Penelitian

Penelitian ini menggunakan metode Penelitian Lapangan (Field Research), yaitu penelitian yang dilakukan dengan mekanisme terjun langsung ke lapangan dengan teknik mendatangi nara sumber untuk 1l\(Opgajukan pertanyaan-pertanyaan yang dikemas dalam bentuk kuisioner yang berhubungan dengan judul penelitian.

2. Penentuan Lokasi Penelitian

Lokasi penelitian ini adalah di PD. BPR Syariah Cilegon Mandiri Propinsi Banten. Dipilihnya lokasi 1111 karena Banten adalah propinsi barn,

dan bank yang berbasis syariah tebilang barn, salah satunya adalah Pernsahaan Daerah Bank Perkreditan Rakyat Syariah Cilegon Mandiri yang

berlokasi dekat Pasar Barn Cilegon.

Oleh karena itu penulis tertarik untuk mengetahui bagaimana respon atau persepsi nasabah setempat ditinjau dari sisi pelayanan dan kredibilitas. 3. Populasi dlln Sampel

4. Teknik Pengambilan Sampel

Penelitian ini menggunakan teknik probability sampling (setiap orang dalam populasi mempunyai peluang untuk dijadikan sampel penelitian).

5. Pendekatan

Penelitian ini memakai pendekatan empiris dengan memakai statistik .deskriptif, yaitu memaparkan frekuensi dengan menggunakan tabel dan

standar deviasi. 6. Sumber Data

a. Primer: kuisioner (angket) yang langsung disebarkan kepada nasabah PD. BPR Syariah Cilegon Mandiri.

b. Sekunder: Data yang dipublikasikan, seperti Cilegon dalam angka dari BPS, Bappeda, perbankan syariah, dan dari BI.

7. Teknik Pengambilan Data a. Kuisioner

Menyebarkan kuisioner (angket) kepada nasabah PD. EPR Syariah Cilegon Mandiri, dengan menjawab item-item pertanyaan.

b. Kepustakaan

8. Metode Analisa Data

Metode analisa deskriptif, artinya memaparkall dengan frekuensi dan standar deviasi. Data-data yang terkumpul diperiksa kembali mengenai kelengkapan jawaban yang diterima, kejelasannya, konsistensi jawaban atau infonnasi yang biasa disebut editing. Kemudian data··data tersebut ditabulasi, diuraikan dalam bentuk tabel dengan menggunakan statistik persentase sebagai berikut.

P = F x 100% N

Beberapa Studi skripsi terdahulu :

Respon Masyarakat Depok terhadap Konsep Bagi Basil Bank Syari'ah. (Studi Kasus PT. Bank Syariah Mandiri dan BMI di Depok). Th. 2005 M.

Respon Masyarakat Pesantren Darunnajah Ulujami Pesanggrahan Terhadap BMT Darunnajah Jakarta. Th. 2005 M.

Respon Masyarakat Terhadap Produk Mudharabah Bank BNI Syari'ah di Jakarta Selatan. (Studi Kasus Bank BNI Syari'ah Cab. Fatmawati). Th. 2006M.

Respon Nasabah Terhadap Fasilitas ATM (Automatic Teller Machine) dalam Operasional Bank Syari'ah. Th. 2006 M.

Respon Nasabah Bank Konvensional Terhadap Konversi Bank Syari'ah (Studi Kasus Bank Syari'ah Mega Indonesia. Cab. Kuningan). Th. 2006 M.

Bab II

Bab III

1.8. Sisternatilm Pellulisall

Adapun sistematika penulisan dalam karya ilmiah skripsi ini terdiri dari lima bab yang masing-masing mengulas:

Bab I Pendahuluan. Mengulas tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan kegunaan penelitian, variabel penelitian, metode penelitian, metode analisa data, dan sistematika penulisan.

Landasan Teoritis. Di dalamnya meliputi pengertian bank syariah, sejarah bank syariah, landasan hukum, produk·produk bank syariah, pengertian pelayanan dan kredibilitas.

Profil Objek Penelitian. Berisi tental1g Jatar belakang pendirian PD. BPR Syariah Cilegon Mandiri, legalitas, tugas pokok dan fungsi, visi dan misi, managemen organisasi, dan produk-produk PD. BPR Syariah Cilegon Mandiri.

[image:24.595.73.490.169.549.2]BABIl

LANDASAN TEORlTlS

2.1. PengeI'tian Respon, Pelayanan Prima dan Kredibilitas

2.1.1. Respon

Adalah tanggapan, reaksi dan jawaban4 Tangapan adalah suatu yang timbul akibat adanya suatu gejala atau peristiwa.

Reaksi merupakan tanggapan terhadap respon, sedangkan jawaban adalah suatu yang muncul karena adanya suatu pertanyaan. Dalam buku komunikasi sosial di Indonesia, Astrid Susanto menyebutkan bahwa respon adalah reaksi penolakan atau mengiyakan ataupun sikap acuh tak acuh yang terjadi dalam diri seseorang.5

Dalam Kamus Besar llmu Pengetahuan disebutkan bahwa respon adalah reaksi psikologis metabolik terhadap tibanya suatu rangsangan, ada yang bersifat refleks dan reaksi emosional langsung adapula yang bersifat terkendali6 Respon pada umumnya dapat diartikan sebagai tanggapan atau reaksi ke1ompok manUSIa yang terikat oleh suatu kebudayaan yang m7ka pandang sarna terhadap suatu objek.

,1Tim Penyusull Kamus Pusat Pcmbinaan dan Pengembangan Bahasa.Kamus 13e:mr Bahasa

Indonesia. (Ba1ai Pustllka: Jilkarta, 1998), h. 746.

.' Depdiknas.Kamus Besar Bahasa Indonesia(Jakarta: Balai Pustaka, 2002). Edisi ke 3, eet 2, h.952.

6 Save D. Dagun. Kamus J3esar Ibnu Pengetahuan. (Jakarta: Lembaga Pengkajian dan

2.1.2. Pelayanan

Sebenarnya cakupan pembahasan tentang pelayanan sangat luas, di antaranya seperti jasa pelayanan yang mendapatkan perhatian besar dalam Fikih Ekonomi Umar

Radhiyallahu Anhu adalah kegiatan perdagangan. Demikikan juga dalam pelayanan pemerintahan dalam bidang kesehatan7 Akan tetapi pembicaraan penulis di sini akan dibatasi pada pelayanan prima saja dikarenakan agar tidak melebar pada konteks hubungan variabel-variabel dalam penelitian.

Pelayanan prima secara sederhana adalah terjemahan Excelent Service berarti pelayanan yang terbaik. Hakikat pelayanan prima itu sendiri adalah kemampuan maksimum seorang melalui sentuhan kemanusiaannya dalam melayani atau berhubungan orang lain. Intinya adalah bagaimana seseorang dapat menyenangkan, memberikan pelayanan dan kepuasan kepada nasabah sesuai dengan harapan-harapannya.

Kata layanan pnma atau layanan istimewa (ex:cellent service) dalam dunia bisnis sekarang dinyatakan dengan istilah "service excellent" atau disingkat sebagai

"SEx", bahkan seringkali dengan humf besar "SEX". Tiap orang atau kelompok orang dalam organisasi komersil maupun non komersil dapat membuat definisi pelayanan prima sesuai dengan jenis pekeIjaan atau bidang bisnisnya masing-masing, dengan memperhatikan visi dan misinya sendiri.

7 DR. Jaribah bin Ahmad AI-Haarilsi. Fikih E7wnomi (Jmar bin At-Kha/hab. (Jakarta:

Menghadapi persamgan bisnis yang semakin tajam, maIm setiap perusahaan atau pelaku bisnis harus berusaha semaksimal mungkin untuk memuaskan nasabahnya. Terlebih perusahaan jasa seperti Bank dan asuransi, tentunya pelayanan yang baik merupakan hal terpenting yang merupakan kunei dari kepuasan nasabah. Kendati pelayanan yang memuaskan pelanggan tidak berp(:ngaruh seeara langsung terhadap kineIja keuangan sebuah perusahaan, namun untuk jangka panjang, suatu perusahaan yang pelayanannya kurang baik atau sulit bersaing8

Salah satu definisi yang diungkapkan oleh Atep Adya Barata bahwa, "pelayanan prima adalah kepedulian kepada nasabah dengan memberikan layanan terbaik untuk memfasilitasi kemudahan pemenuhan kebutuhan dan mewujudkan kepuasannya, agar mereka selalu loyal kepada organisasi atau perusahaan." 9 Sebagai

bahan perbandingan, penulis akan menjelaskan beberapa pengertian lain dari layanan prima yang sering kali diungkapkan oleh para pelaku bisnis:

a. pelayanan prima membuat nasabah merasa penting.

b. pelayanan prima adalah melayani nasabah dengan ramah, tepat dan eepat. e. Pelayanan prima adalah pelayanan dengan mengutamakan kepuasan nasabah. d. Pelayanan prima adalah menempatkan nasabah sebagai mitra.

e. Pelayanan prima adalah upaya layanan terpadu untuk kepuasan nasabah.

8Fokus Utama Info Bank.

9Arep Adya Barata,Dasar-Dasar Pe/a.vGnQn Prima. (Jakarta: PT. Alex Media Kompntindo,

2.1.3. Kl'edibilitas

Dalam Kamus Besar Bahasa Indonesia, kredibilitas diartikan sebagai perihal yang dapat dipercaya.10 Sedangkan kredibilitas menurut Oxford Dictionary bermakna

"the quality of being believable or trustworth" (kualitas pribadi yang dapat dipercaya). Artinya suatu kepribadian baru dapat dipercaya atau memiliki kredibilitas apabila ia secara konstan dan konsisten selalu menjaga ucapannya selaras dengan perilaku kesehariannya.11

Artinya kalau dikaitkan, kredibilitas pada dunia perbankan ialah terbentuknya suatu kepercayaan masyarakat sebagai nasabah untuk mempercayai bank sebagai lembaga penyimpanan uang dan investasi. Karena pada prinsipnya lembaga sepe11i Bank adalah menjalankan bisnis kepercayaan yang telah diberikan oleh masyarakat itu sendiri.

2.2. Perballkan Syariah

2.2.1. Pengertiall Perballkan Syariah

Bank berasal dari kata banque dalam Bahasa Prancis, dan banco dalam Bahasa ltalia, yang berarti peti atau lemari atau bangku. Konotasi dari dua kata ini menjelaskan dua fungsi dasar yang ditunjukkan oleh bank komersial. Kata peti atau

10Depdiknas.Kamus Besal' Bahasa Indonesia.(Jakarta: Balai Pnslaka. 2(00).

lemari mengisyaratkan fungsi sebagai tempat menynTIpan benda-benda berharga seperti peti emas, peti nang dan sebagainya.

Pada abad ke-12 katabanco di Italia merujuk pada meja, counter atau tempat usaha penukaran uang (money changer). Arti ini mengisyaratkan fungsi transaksi, yaitu "penukaran uang" atau dalam arti transaksi bisnis yang lebih luas yaitu "membayar barang dan jasa". Contoh transaksi semacam itu di zaman modern ini terjadi di beberapa tempat seperti counterdi pasar swalayan atau counterdi restoran siap saji (fast food).12 Jadi bank diartikan sebagai suatu lembaga yang mendapat izin

untuk mengerahkan dana masyarakat berupa simpanan dan menyalurkan kepada

k b . . ]3

masyara at erupa plllJaman..

Pada dasarnya saat ini belum ada definisi bank syariah, oleh karena itu penulis menggunakan istilah bank Islam sebagai bank syariah. Karena secara akademik istilah Islam dan syariah memang mempunyai pengertian yang berbeda, namun secara teknis untuk penyebutan bank Islam dan bank syariah mempunyai pengertian yang sarna. Menurut Ensiklopedia Islam, bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu hntas pembayaran serta peredaran uang yang operasinya disesuaikan dengan prinsip-prinsip syariat Islam.

1:2Zainul Arifin.Dasar-Dasar J\lanajemen Bank S)Jariah. (Jakm1a: Alvabei, 2003). h 2.

Definisi lain bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam,14 sedangkan bank berdasarkan prinsip-prinsip-prinsip-prinsip syariah adalah aturan petjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan bank lainnya yang dinyatakan

. d . I 15

sesual engan syana1.

Berdasarkan rumusan di atas, bank Islam (bank syariah) adalah bank yang tata cara beroperasinya didasarkal1 pada tata cara bennuama!lat secara Islam, yakni mengacu kepada ketentuan-ketentuan Al-Qur' an dan Al-Hadist. 16

2.2.2. Sejamh Singlmt Bank Syariah

Sejak zaman Rasulullah aktivitas perbankan sudah dimulai oleh Nabi Muhammad SAW sebelum Beliau diutus menjadi Rasul. Nabi Muhammad SAW telah dikenal oleh sebagian masyarakat luas dengan sebutan AI-Amin, yang artinya adalah orang terpercaya. Karena kejujuranya itulah Nabi Muhammad SAW dipercaya untuk menyimpan berbagai macam barang titipan milik orang banyak. Sejak itulah adanya Wadiah yang kemudian dikembangkan oleh Zubair bin Awam. 17

1-1 Karl1aen Perwaatmadja danM. Syafi'i Antonio. Apa dan BagairnanQ Bank Lv/am.

(Yogyalwrta: Dana Bhakti Waqaf, 1992), h.!.

15Undang-Undang Perbanlmn No. 10 Tahun 1998 pasal I ayal 13.

J6Karnaen Penvaatmadjadan M. Syafi'jAntonio. loc.cil.,h. 21,

Aktifitas pemiagaan yang menggunakan cara Mlldharabah dan MlIsyarakah

juga telah dikenal sejak awal masa Islam, dan dikenal juga berkembang aktivitas pengiriman uang, seperti yang telah dilakukan Ibnu Abbas ketika mengirim uang ke Kuffah dan yang dilakukan juga oleh Abdullah bn Zubair ketika mengirim uang dari Mekkah kepada adiknya Misab bin Zubair di Irak. Selain itu aktivitas penggunaan cek juga telah dilakukan oleh Ummar bin I<.hatab ketika mengimpor besar barang dari Mesir ke Madinah. Di mana pada waktu itu untuk mempercepat distribusi barang-barang tersebut kepada penduduk Madinah, Umar bin Khatab mengeluarkan cek

18

untuk penduduk Madinah.

Pada Zaman Rasulullah fungsi perbankan (Menyalurkan, Deposito, dan Tranfer) dilakukan oleh satu orang (perorangan). Begitupun ketika zaman Abbasiah, ketiga fungsi perbankan dilakukan oleh satu orang, dan permian bankir mulai populer pada masa pemerintahan Muqtadir (908-932 M). Dalam perkembangan selanjutnya kegiatan perorangan kemudian dilakukan oleh intitusi yang dikenal dengan nama bank. Ketika bangsa Eropa mulai menjalankan praktek perbankan, instrumen yang digunakan adalah dengan cara bunga (Interest). Di sisi lain bangsa Eropa mulai bangkit dari keterbelakangan, penjelajahan demi penjelajahan mulai dilakukan di seluruh dunia sehingga kegiatan ekonomi juga didominasi oleh bangsa Eropa.19

Ketika bunga dikategorikan riba, mulai timbul usulan-usulan dari negara muslim untuk mendirikan keuangan yang Islami. Pada tahun 1960-an di desa Mit

18 Ibid..h. ] 9.

Ghamir di tepi sungai Nil didinkan sebuah Local Saving Bank yang beroperasi tanpa bunga dan menjadi tonggak berdinnya Lembaga Perbankan Islam modern yang pertama di dunia yang diprakarsai oleh Dr. Abdul Hamid An Naggar, walaupun beberapa tahun kemudian ditutup karena masalah managemen. Walau demikian bank lokal ini telah mengilhami diadakannya Konferensi Ekonomi Islam pertama di Mekkah pada tahun 1975 yang diikuti oleh anggota Organisasi Konferensi Islam (OKI), yang banyak menganjurkan dan mendorong negara-negara anggota konferensi untuk meningkatkan perekonomian rakyat di negara masing-masing sampai pada akhirnya, OKI mendinkan Islamic Development Bank (IDB) pada bulan Juli 1985 yang berkantor di Jeddah20

Perkembangan selanjutnya adalah pada tahun 1983 dengan berdirinya Faizal Islamic Bank of Kibris di Siprus. Dan di Malaysia juga tU11lbuh Bank Syariah yang dinamai dengan Bank Islam Malaysia Berhad (131MB) dan kemudian disusul dengan berdirinya Bank BU11li Putera Muamalah pada tahun 1999.

Di Indonesia kehadiran Bank yang berdasarkan pada Syanah 11lasih relatif baru pada awal tahun 1990-an, walaupun diskusi tentang Bank Syanah sebagai basis ekonomi Islam sudah dimulai pada tahun I 980-an. Dimana pada waktu itu para ulama telah berusaha untuk mendirikan bank bebas bunga, namun pada waktu itu tidak ada perangkat hukum yang dapat dirujuk kecuali adanya penafsiran dan peraturan peundangan-perundangan yang ada. Bahwa perbankan dapat saja menetapkan bunga sebesar 0%.

Setelah adanya rekomendasi dari lokakarya ulama tentang bunga bank dan perbankan di Cisarua Bogor pada tanggal 19-22 Agustus 1990, yang kemudian diikuti dengan diundangkannya 00 No 7 tahun 1992 tentang Perbankan, dimana Perbankan dengan sistem bagi hasil mulai diakomodasi. Dan berdirilah Bank Muamalat Indonesia yang merupakan Bank Umum Islam pertama yang beroperasi di Indonesia dan pembentukan ini diikuti adanya BPRS dan kemudian dibangunlah lembaga-Iembaga simpan pinjam yang disebut Bait 'al Maal Wat Tamwil (BMT) untuk menjangkau masyarakat Islam lapisan bawah.

2.2.3. Landasan Hlllmm

Sekalipun Indonesia bukan negara Islam, yaitu negara yang berdasarkan hukum syariah, tetapi Indonesia adalah negara muslim yang mayoritas penduduknya menganut agama Islam Sebagai negara muslim, kebutuhan bagi para penduduk Indonesia yang muslim atau yang beragama Islam akan adanya suatu bank yang berusaha dengan berlandaskan prinsip syariah, sudah barang tentu sangat diperlukan. Berkenaan dengan itu, 00. No 7 th 1992 jo UU NO.1(I th 1998 menampung

kebutuhan tersebut. Sekalipun bank Islam di dalam Undang-Undang tersebut tidak disebutkan suatu jenis bank tersendiri di sampiung bank umum dan bank perkreditan rakyat, tetapi suatu bank umum atau bank perkreditan rakyat boleh melakukan usahanya tidak berdasarkan bunga, tetapi berdasarkan prinsip syariah.

UU tersebut hanya samar-samar memberikan indikasi mengenai kemungkinan suatu bank memberikan fasilitas kredit dengan imbalan atau pembagian hasil keuntungan ketika pasal 1 ayat (12) menjelaskan mengenai pengertian kredit. Menurut pasal 1 ayat (12) yang dimaksudkan dengan kredit ialah: "penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jurnlah bunga, imbalan atau pembagian hasil keuntungan."

Berbeda dengan sikap UU NO.7 th 1992 yang diubahnya, UU No. 10 th 1998 tentang perubahan atas UU No.7 th 1992 tentang perbankan mengakui secara tegas tentang pembiayaan berdasarkan prinsip syariah yang dapat dilakukan oleh suatu bank, baik bank umum maupun bank perkreditan rakyat.

peraturan pelaksanaan dan UU No.7 tahun 1992 tentang perbankan21 Dan diperkuat lagi dengan Undang-Undang Repubik Indonesia No.23 Tahun 1999 yang menjadikan dasar hukum yang kokoh dalam pengembangan dan pendirian kantor dengan membuka cabang khusus syariah atau konversi dan Konvensional ke Syariah22

2.2.4. Pl"Oduk-P,'odllk Bauk Syariah

Kegiatan Bank Syanah secara gans besar dapat dibagi ke dalam tiga kelompok, antara lain:

1. Produk Pengerahan Dana a. Wadiah

Wadiah fad al-Amanah (trustly depositOlJi)

Yaitu akad penitipan barang atau uang, dimana pihak penerima titipan tidak diperkenankan menggunakan barang atau uang yang dititipkan dan tidak bertanggung jawab atas kerusakan dan kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan serta pihak penenma titipan dapat membebankan biaya kepada penitip sebagai biaya penitipan.

21 Prof. Dr. Sutan Remy Syahdeini SH. Perhankan Lv/am dan k・、オ、オォ。jセカ。 da/am Tala

HlIkllm Perbankan Indonesia. (Jakarta: Pustaka Utmna Grafiti,1999). eel..pertama. h 121-122.

22 Bank Indonesia. Petunjuk Pelaksanaan Pembukaan Kantor Bank Syariah. (Jakarta: BL

Landasan syariahnya:

Artinya: "SeslIngguhnya Allah menyuruh kamll llntllk menyampaikan amanat (titipan) kepada yang berhak" (Qs. An Nisa: 58)

Wadiah Yad adhamanah(guarantee depository).

Yaitu akad penitipan barang atau uang dimana pihak penenma titipan dengan atau tanpa izin penitip barang atau uang dapat memanfaatkan barang atau uang titipan dan harus bertanggung jawab terhadap kehilangan dan kerusakan barang atau uang titipan. Prinsip lUI diaplikasikan di perbankan syariah pada

produk giro dan tabungan.

Maksud dari ayat di atas adalah Allah memerintahkan kepada kita untuk menjaga dan melaksanakan amanah yang dipercayakan kepada kita. Wadiah merupakan salah satu bentuk amanah dari pihak ketiga (nasabah) kepada Bank Syariah. Pihak bank wajib menjaga amanah itu, dengan imbalan pihak bank diperbolehkan untuk mengambil biaya dari barang yang diamanahkan oleh nasabah kepada bank.

Aplikasi wadiah dalam perbankan adalah pada giro (current account). deposito atau tabungan berjangka (saving accollnt)23 Giro termasuk dalam

wadiah yad dhamamah, sedangkan wadiah Yad Amanah adalah titipan murni

(deposit box).

23M. Syafi'i Anwar.Altema/!fTerhadap Sis/em Bunga, Jumal UlumulQUI'·an. (Jakarta: tp,

b. Tabungan Mudharabah

Tabungan Mudharabah adalah simpanan nasabah beribentuk tabungan dengan prinsip Mudharabah Mutlaqah. Dana yang disimpan nasabah akan dikelola oleh Bank, yang disalurkan untuk pembiayaan, dimana keuntungan yang didapat akan dibagi dengan nasabah sesuai nisbah bagi hasil. Dalam hal ini tidak ada batasan bagi Bank dalam menggunakan dana yang dihimpun, karena nasabah tidak memberikan syarat apapun kepada Bank dan kedalam bisnis apa dana yang dihimpun itu akan disalurkan.24

Landasan syari' ahnya:

Artinya: "dan orang-orang yang be/:ialan di muka bumi mencari sebagian karunia Allah". (QS. AL-Mujammil:20)

Mudharabah terbagi 2 (dua):25

1. lv1udharabah mutlaqah (general trustinvestment)

Dalam prinsip ini shahibul maal tidak memberikan baitasan-batasan atas dana yang diinvestasikan atau mudharib diberi wewenang penuh mengelola tanpa terikat waktu, tempat, jenis usaha, dan jenis pelayanannya. Aplikasi perbankan yang sesuai dengan prinsip ini sepelti:

2,1 Adiwanllan Karim. Bank Islam flnalisis riqih dan KeuQngal1. (JakaI1a: Rajawali Press,

2004). h.99.

25Wahbah al-ZlIhaili.AI-Fiqhu at-Islami waAdillaluhu. (Damasklls: Dar al-Fikr. 1997). Vol.

a. Deposito Mudharabah

Deposito Mudharabah adalah investasi nasabah dalam bentuk Deposito, dimana dana yang disimpan tidak dapat ditarik kapan saja, melainkan sesuai dengan jangka waktu yang telah ditentukan. Dana deposito nasabah akan disalurkan untuk pembiayaan, dan keuntungan dari pembiayaan yang diperoleh akan diberikan kepada nasabah sesuai dengan fonnula bagi hasil.

b. Tabungan Haji Mudharabah

Tabungan haji Mudharabah adalah simpanan nasabah yang penarikannya dilakukan pada saat nasabah akan menunaikan Ibadah Haji atau pada kondisi tertentu sesuai dengan perjanjian.

2. Mudharabah Muqayyadah

Mudharabah Muqayyadah adalah akad yang diakukan antara pemilik modal dengan mudharib (pengelola) untuk usaha yang ditentukan oleh pemilik modal, dimana keuntungan disepakati di awal untuk dibagi bersama dan kerugian ditanggung oleh pemilik modal.

3. Produk Penyaluran dana atau Pembiayaan.

Sesuai dengan ragam dan jenis usaha yang digeluti nasabah, bank syariah sebagai lembaga pembiayaan bernsaha memenuhi kebutuhan finansial nasabahnya. Karena itu bank syariah juga menyediakan produk-produk yang mampu memenuhi kebutuhan tersebut. Beberapa produk yang terkait:

a. Al- Mudharabah (trustee profit sharing)

Yaitu salah satu bagi hasil antara pemilik modal (shahibul maal) dengan pengelola atau pengusaha (mudharib). Perbedaan antara mudharabah deposito dengan mudharabah pada skim pembiayaan adalah jika pada deposito nasabah bertindak sebagai shahibul maal dan bank sebagi pengelola, sedangkan pada skim pembiayaan, nasabah sebagai pengelola dana dan bank sebagai shahibul maal. Masing-masing pihak mempunyai bagian atas hasil usaha bersama juga beban resikonya (full investment), oleh karena itu bank tidak dibenarkan meletakkan jaminan kepada nasabah, karena ia bukan bersifat uang tapi bersifat kerjasama dengan modal kepercayaan antara bank dengan nasabah.

b. Bai al Murabahah (deffered payment sale)

Aliinya: "Allah telah menghalalkan jual beli dan mengharamkan riba ... ,.

(Q.S Al-Baqarah: 275)

c. Bai as-Salam (in.ti>ont payment sale)

Yaitu pembelian barang yang diserahkan kemudian hari, dengan ciri-ciri yang telah disepakati dengan jelas, sedangkan pembayaran dilakukan di muka (tunai). Dasar hukumnya adalah:

Artinya: "Hai orang-orang yang beriman, apabila kamu bermuamalah

secara tunai untuk waktu yang ditentukan, hendaklah kamu

menuliskanya ... "(QS.AI-Baqarah: 282)

d. Bai al-Istishna

Yaitu akad jual beli antara pemesan atau pembeli (musthani) dengan produsen atau penjual (shani) dimana barang yang akan diperjualbelikan hams dibuat

(manufactured) terlebih dahulu dengan kriteria yang jelas. Pada dasarnya

ketentuan dan aturannya sama dengan ba'i as-salam, namun yang membedakan adalah pada metode pembayaran dan sifat kontraknya. Pada bai al-istishna metode penbayaran dilakukan boleh di awal, di tengah atau di akhir, baik sekalib'Us maupun bertahap26

Selain mudharabah sebagai bentuk dari skim pembiayaan, konsep lain bagi hasil adalah musyarakah. Yaitu percampuran dana untuk tujuan pembagian keuntungan dan atau akad kerjasama atau percampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai nisbah yang disepakati dan resiko akan ditanggung sesuai porsi kerjasama. Adapun landasan syari' ahnya adalah:

セi ᄋINuMᄋセZLッjNMB

(i2} ••••• \

セ

セ

...>'-'J

M-9 ....

Artinya: "Mereka bersekutu dalam yang sepertiga." (QS. An-nisa: 12)

Dalam perbankan syari'ah, musyarakah dapat diaplikasikan pada produk : a) Modal Ventura, yaitu bank menanamkan modalnya pada :matu perusahaan dengan jangka waktu tertentu dan setelah itu bank melakukan divestasi baik secara singkat

maupun bertahap.

3. Produk Jasa layanan perbankan

a. Al-Ijarah

Seeara harfiah berarti upah atau sewa. Jadi seeara istilah yaitu bank membiayai nasabah untuk tujuan mendapatkan manfaat sesuatu harta dengan tempo waktu, kadar sewaan, dan syarat-syarat tertentu yang disepakati kedua belah pihak. Akad ini berbeda dengan akad jual beli, di mana dalam akad ini tidak kekal(muaqqatan) yakni bisa berubah pada masa tertentu.

Landasan syariahnya:

Artinya: " kel11udian jika l11ereka l11enyusukan (anak-anak)l11u untukl11u l11aka berikanlah kepada l11ereka upahnya.·· (QS. Ath 17mlaaq: (»)

Aplikasi pnnslp ini adalah digunakan untuk akad sewa yang teljadi antara bank (pemilik barang), dengan nasabah (penyewa). Untuk Finansial lease eieilan sewa sudah tennasuk eieilan pokok harga barang.

b. Al- Wakalah

Wakalah yang berarti penyerahan, pendelegasian, atau pemberi mandat. Jadi dapat disimpulkan bahwa wakalah atau wikalah adalah pelimpahan kelcuasaan oleh seseorang kepada yang lain dalam hal-hal yang diwakilkan.

Artinya: "Cukuplah Allah menjadi Penolong kami dan Allah adalah sebaik-baik Pelindung "(QS. Ali Imran: I73).

Bentuk produk dari pnnslp ml adalah Jasa transfer, penagihan

(colleclion/inkasso), leller l?f credit (LlC). Dan sebagai imbalan, bank umumnya mengenakanFee atas jasanya terhadap nasabah.

c. AI- Kafalah

Al-kqfalah merupakan Jamman yang diberikan penanggung (kqftl) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

Landasan Syar'inya :

Artinya: Penyeru-penyeru itu berkata: "Kami kehilangan piala rqja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan (.seberat) beban llnta, dan akll mer?jamin lerhadapnya". (QS. YllSli{ 72).

Jenis pemberian jaminan yang dapat dilaksanakan oleh bank syari' ah untuk kepentingan nasabahnya dalam bentuk keIjasama dengan perusahaan penyewaan

(leasing company). Jaminan pembayaran bagi bank dapat berupa deposito atau tabungan, dan bank dapat membebankan uangjasa (fee) kepada nasabah itu.

d. A1- Hmvalah (tral?fer service)

Landasan Syar'inya :

A11inya: "memll1da pembayaran hutang oleh orang kaya adalah kedzaliman dan barang siapa diminta untuk menagihnya kepada orang kaya, maka hendaklah ia menagihnya".

Prinsip ini diaplikasikan dalam bank syari'ah pada produk: factoring (anjak piutang), post-dated check (bank bertindak sebagai juru tagih, tanpa membayarkan dulu piutang tersebut) dan bill discounting (secara prinsip, bill

discounting serupa dengan hawalah, hanya saja dalam bill discounting nasabah

harus membayarfee, sedangkanfee tidak didapati dalam kontrakhiwalah).

e. Ar-Rahn (mortgage)

Ar-rahn adalah menahan salah satu milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya (semacam jaminan hutang atau gadai). Sedangkan menurut BI (1999), rahn adalah akad penyerahan barang atau harta (marhun) dari nasabah (rahin) kepada bank (murtahin) sebagai jaminan sebagian atau hutang. Landasan syari' ahnya:

Artinya: "apabila kamu dalam perjalanan (dan bermuamalah tidak secara funai), sedangkan kall1u tidak memperoleh seorang penulis, hendaklah

.f

Al- Qard HasanAl-qaradh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

Landasan Syar'inya :

Artinya: Siapakah yang mall memil!jmnkan kepada Allah pifijaman yang baik, l11aka Allah akan melipat-gmldakan (balasan) pinjaman ilu untuknya, dan dia akan memperoleh pahala yang banyak. (QS. 57:11)

Prinsip ini diaplikasikan dalam bank syari' ah sebagai:

1. Produk pelengkap kepada nasabah yang telah terbukti loyalitas dan bonafitasnya, yang membutuhkan dana talangan segera untuk masa relatif pendek. Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan ia tidak bisa mengambil dananya karena, misalnya tersimpan dalam bentuk deposito.

g. Shwf

Adalah transaksi pertukaran antara uang dengan uang. Peltukaran uang di sini adalah pertukaran valuta asing, di mana mata uang asing dipertukarkan dengan mata uang domestik atau mata uang lainnya.

Landasan Syar'inya Hadist dari Imam Bukhari :

Artinya: "emas (harus dijua!) dengan emas, perak dengan perak, gandum yang sudah dikupas dengan gandum yang sudah dikupas, gandum yang masih berkulit dengan gandum yang masih berkulit, kurma dengan

kurma, garam dengan garam, (namun) semuanya hams sama

ukuranya dan harus berhadapan muka (transaksi haw'us dilalalkan dengan langsung). Apabila jenisnya berbeda (seperti menjual emas dengan perak), maka be/jual-beUlah sebagaimana kaUa/! kehendaki,

apabila dilakukan dengan saling berhadapan".27

27 Ruslan Nurhadi Le. Jua/-Beli yang Dibo/ehkan dan yang Di/arang. (Bogor: Pustaka

BABJU

GAMBARAN UMUM PD. BPRS CILEGON MANDIRI

3.1. Latar Belakang Sejarah PD. BPR Syari'ah Cilegon Mandiri

Berdirinya PD. BPR Syari'ah Cilegon Mandiri pada tahun 2003 bulan April, didirikan oleh pemerintah Cilegon, dan diresmikan langsung oleh Walikota Cilegon Aat Syafaat, MM. Didirikanya PD. BPR Symi'ah Cilegon Mandiri dikarenakan sudah menjadi kebutuhan masyarakat Cilegon sendiri akan perbankan yang menerapkan ajaran AJ-Qur' an dan sunnah, serta ingin menghindari praktek riba.

Oleh karena itu masyarakat Cilegon sangat merindukan akan munculnya perbankan Syaliah di kota tersebut. Dan alhamdulillah tepatnya tangggal 9 April mulai didirikan Bank yang operasionalisasinya menganut prinsip-prinsip ajaran Islam sesuai dengan keyakinan yang di anut oleh masyarakat Cilegon itu sendiri. Apalagi datangnya Bank Syariah khususnya PD. BPR Syari' ah Cilegon Mandiri yang lebih memfokuskan pada aspek tingkat ekonomi menengah ke bawah, cocok sekali dengan tingkat perekonomian masyarakat setempat, ditambah pemilihan lokasi bank yang berdekatan dengan pasar tradisional (salah satu penggerak perekonomian daerah) yang merupakan langkah tepat untuk dijadikan salah satu target oleh PD. BPR Syari'ah !=,ilegon Mandiri28

3.2. Legalitas, Tugas, Pokokdan Fungsi

PD. BPR Syari'ah Mandiri Cilegon didirikan dengan Perda No. 07 Tahun 2003 dan izin prinsip dari Bank Indonesia No. 051236/BPS tanggal 5 Februari 2003 dan Izin Usaha No. 5/2/KEP. DpG/2003 tanggal 9 April 2003.

Tujuan didirikannya PD. BPR Syari' ah Cilegon Mandiri, dapat dibedakan menjadi dua yaitu tujuan secara umum dan secara khusus. Secara umum didirikannya PD. BPR Syari'ah Cilegon Mandiri adalah sebagai berikut :

1. Meningkatkan kualitas sosial ekonomi masyarakat, mempersempit kesenjangan sosial ekonomi antara pengusaha besar dan mempertemukan keduanya dalam dinamika bisnis yang luas, sehingga dengan demikian akan terus memompa denyut nadi perekonomian melalui pelestarian pembangunan nasional, yang antara lain melalui upaya :

a. Peningkatan perluasan kesempatan kerja b. Peningkatan pendapatan masyarakat

2. Meningkatkan partisipasi masyarakat banyak dalam proses pembangunan terutama dalam bidang ekonomi keuangan, yang selama ini diketahui masih cukup banyak masyarakat yang enggan berhubungan dengan bank karena masih menganggap bahwa bunga bank itu riba.

4. Berusaha sekaligus mendidik dan membimbing masyarakat untuk berpikir secara ekonomis, berperilaku bisnis dan meningkatkan kualitas hidup mereka.29

Sedangkan secara khusus, tujuannya adalah meningkatkan usaha sebagai Bank Perkreditan Rakyat Syari'ah yang sehat dengan berperan aktif dalam meningkatkan kesejahteraan ummat melalui kemitraan dengan pengusaha kecil dan menengah (UKM).

3.3. Visi dan lVIisi

Visi dari PD. BPR Syariah Cilegon Mandiri, antara lain: I. m・ャセ。、ゥォ。ョ PD BPR Syari'ah Cilegon Mandiri Pilihan Umma1.

2. Menjadikan PD BPR Syaari'ah Cilegon Mandiri yang terdepan dalam pengembangan ekonomi Ummat melalui Perbankan Syari'ah.

Sedangkan Misi dari PD. BPR Syariah Cilegon Mandiri, antara lain:

1. Membanf,'Un kualitas kehidupan Ummat melalui Perbangkan Syari'ah.

2. Menjadikan pengelolaan BPR Syari'ah Cilegon Mandiri yang amanah dan Profesional.30

29 Drs. Fajri Ali, Direktur Operasional PD. BPRS Cilegon Mandiri, (Dokull1en BPRS

Cilegon Mandiri).

3.4. Manajemen Organisasi

Pemilik !

PemKot Cilegon

Dewan Pel1gawas Drs.I-LRusli Ridwan, Msi

セ

Dewan Dkel{Si Direktur Dtama H. Handy Soetisna

Direktur Drs. Fajri Ali

セ

Dewan Pengawas Syari'ah Ketua

KH. Fathlillah Syam'lIn, UvIL Allggota

3.5. Produk-Produk PD BPR Syari'ah Pl'Oduk Simpanan

A. Tabungan

Tabungan adalah simpanan dana pihak ketiga pada Bank, yang penarikanya hanya dilakukan menurut syarat-syarat dan cara-cara tertentu. Produk yang ada ditabunngan yang ada di PD. BPR Syari' ah Cilegon Mandiri adalah tabunan wadiah dengan akad Wadiah Yad Adhomanas ialah titipan nasabah kepada Bank. Bank diberi wewenang untuk mengelola uang dari nasabah tersebUI:, bila Bnak mendapat keuntungan maka nasabah akan mendapat bagi hasil daari keuntungan langsung dibukukan pada rekening tabungan penabung setiap bulan. Adapun besar bagi hasil dibagi berdasarkan keuntungan yang didapat oleh Bank selama satu bulan dan saldo tabungan nasabah.

1. Tabungan Kemantlirilln

Tabungan yang diperuntukkan bagi masyarakat umum, berbentuk tabungan biasa dengan setaran awal minimal Rp. 25.000,00 dan setoran selanjutnya Rp.

10.000,00. Tabungan ini dapat diambil setiap saat pada waktujam kerja.

2. Tabunglln Hl!;i dan Umrob (Tabarob)

Tabungan yang berfungsi untuk menytmpan dana bagi masyarakat yang akan melaksanakan haji dan umroh. Setaran awal tabungan minimal Rp.

pada saat nasabah hendak melunasi Biaya Perjalanan Ibadah Haji (BPIH) atau sesuai kesepakatan antara bank dan nasabah.31

3. Tabungan Qurbt/fl.

Tabungan yang berfungsi sebagai penyimpan dana bagi masyarakat yang akan melaksanakan qurban pada Hari Raya Idhul Adha. Setoran awal tabungan ini minimal Rp. 50.000,00 dan setoran selanjutnya minimal Rp. 10.000,00 dan pengambilanya dapat dilakukan pada saat nasabah hendak melakukan ibadah qurban atau sesuai kesepakatan antara bank dan nasabah.

B. DepositoMtulharabah

Deposito adalah simpanan pihak ketiga pacla bank yang hanya clapat ditarik deposan setelah jangka wah:tu tertentu sesuai dengan perjanjian bank. Jangka waktu tersebut adalah satu bulan, tiga bulan, enam bulan, dan dua belas bulan. Deposito berjangka baik pribadi maupun lembaga. Abd penerimaan deposito adalah mudharabah, dimana bank menerima dana dari masyarakat untuk diikutkan sebagai penyertaan sementara pada usaha bank menghasilkan keuntungan.

Produk PeuyaJumu Dana

A. PembillYllan

1. Pembiayaan Mllrabll/za/z (MBA)-(.TlIlll-beli)

Pembiayaan murabahah adalah perjanjian pe:mbiayaan dimana bank membelikan barang atau asset yang dibutuhkan oleh nasabah untuk modal kerja atau investasi. Nasabah akan membayar harga pembelian barang asset tersebut ditambah mark up atau profit yang disepakati dan dibayar secara d·tangsUf.32

2. Pembillyaan MlIsyaroka/z (MSA)-(Motlal Kerja)

Pembiayaan Musyarokah adalah perjanjian bank dengan pengusaha, dimana pihak bank dan pengusaha secara bersama-sama membiayai usaha yang dikelola secara bersama-sama pula. Peljanjian pembagian keuntungan dan kerngian sesuai dengan modal penyertaan atau sesuai kesepakatan.

3. Pembiayaan Mlltl/zllraba/z (MDA)-(Mo(lal KeIja)

Pembiayaan Mudharabah adalah peIjanjian antara bank dengan nasabah, dimana bank membiayai keselurnhan usaha yang dikelola pihak nasabah atau pengusaha. Sedangkan pihak bank tidak turnt campur dalam usaha tersebut, baik dalam bentuk manajemen maupun dalam segi pemasaran. Adapun proporsi bagi hasil sesuai dengan kesepakatan.

4. Pembiayaan J-iarah (l.lR) -(Leasing)

Pembiayaan Ijarah adalah pembiayaan dimana Bank menyewakan suatu barang atau asset yang dibutuhkan nasabah, harga sewa, jenis barang dan lama waktu sewa ditentukan di awal semasa akad, nasabah akan membayar sewa barang tersebut kepada Bank secara dicicil atau diangsur.

Dana Kebajilmn

PD. BPR Syari' ah Cilegon Mandiri juga berfungsi sebagai Baitul Mal yang menerima zakat, Infag dan Shodagoh. Dana yang terhimpun disalurkan kepada yang berhak (Mustahik)dalam bentuk al-Qordul Hasan(Dana Kebqjikan). 33

BABVl

ANALISA DESKRIPSI RESPON NASABAH PD. BPR SYARI'AH CILEGON MANDIRI

Bab ini menyajikan data tentang analisa deskripsi respon nasabah PD. BPR Syari'ah Cilegon Mandiri. Pembahasan diawali dengan profil nasabah yang menjadi responden, pembahasan berikutnya adalah menampilkan data persepsi responden secara berutan terhadap kisi-kisi pelayanan dan kredibilitas.

4.1. Gambaran Umum Responden 4.1.1. Profil Responden

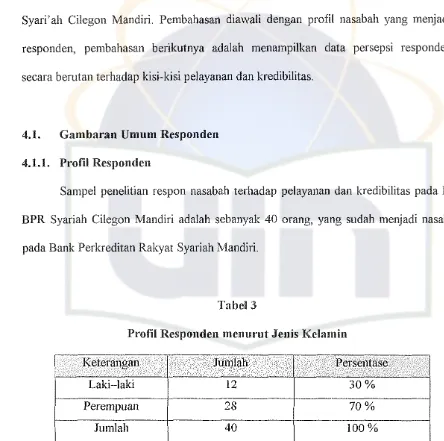

Sampel penelitian respon nasabah terhadap pelayanan dan kredibilitas pada PD. BPR Syariah Cilegon Mandiri adalah sebanyak 40 orang, yang sudah menjadi nasabah pada Bank Perkreditan Rakyat Syariah Mandiri.

Tabel3

Profil Responden menumt Jenis Kelarnin

I',.eteraUl;au JUllllaUT. . . . .1. I • .

Laki-laki 12 30%

Perempuan 28 70%

Jumlah 40 100%

[image:55.595.53.497.226.667.2]Tabe! 3 di atas memperlihatkan bahwa respoden laki-laki sejumlah 12 orang atau sebesar 30 % dan respoden perempuan sejumlah 28 orang atau sebesar 70 %. Adanya ketimpangan sebaran yang lebih didominasi oleh perempuan dikarenakan memang nasabah PD. BPR Syari' ah Cilegon Mandiri sebagian besar berprofesi sebagai pedagang di pasar dan secara kebetulan pelaku bisnis di pasar tersebut kebanyakan kaum perempuan. Dan PD. BPR Syari'ah Cilegon Mandiri sendiri lokasinya berdekatan dengan pasar yang beIjarak sekitar kurang lebih 20-30 meter.

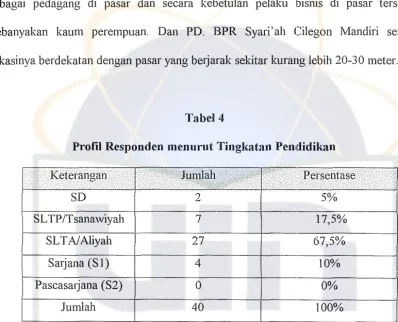

[image:56.595.86.484.213.535.2]Tabel4

Profil Responden menumt Tiugkatan Pendidikan

,oP

-SD 2 5%

SLTP/Tsanawiyah 7 17,5%

SLTNAliyah 27 67,5%

Sarjana (S 1) 4 10%

Pascasarjana (S2) 0 0%

Jumlah 40 100%

DlOlah dan ddta angket

dengan tingkat pendapatan perekonomian masyarakat yang masih relatif kecil, karena selain berprofesi sebagai pedagang, buruh pabrik dan lbertani. Dan dari hasil pendapatan yang relatif kecil akhirnya sangat mempengaruhi pola pikir kebanyakan orang tua di daerah tersebut untuk lebih mengedepankan anak laki-Iaki untuk bisa menempuh jenjang pendidikan lebih tinggi semisal S1 dan seterusnya.

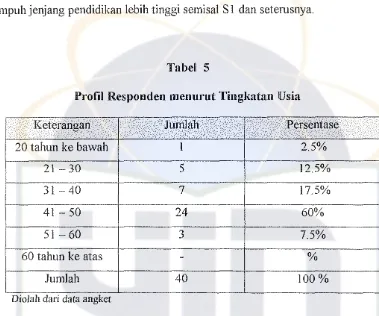

[image:57.595.102.481.206.522.2]Tabel 5

Profil Respolldell mellurut TingkatalllUsia

Uv'v'""6""

1

",.

I n"

20 tahun ke bawah 1 2.5%

21 - 30 5 12.5%

-31 - 40 7 17.5%

41 - 50 24 60%

51 - 60 3 7.5%

60 tahun ke atas

-

%Jumlah 40 100%

Drolal! dan data allgkct

Tabel6

Profil Responden menurut Status Menikah

Sudah menikah Belum menikah

Jumlah Diolah dati data angket

36 4 40

Data tabel 6 dj atas menunjukkan bahwa status responden yang sudah sebesar menikah 90% atau sebanyak 36 responden dan sisanya sebesar 10% atau sebanyak 4 responden yang belum menikah.

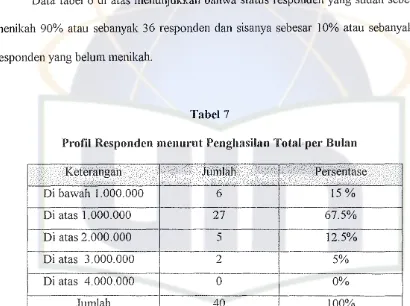

Tabel7

Pl"OfiI Responden menul'UtPenghasilan Total per Bulan "'" .

Di bawah I.000.000 6 15 %

Dj atas 1.000.000 27 67.5%

OJ atas 2.000.000 5 12.5%

OJ atas 3.000.000 2 5%

OJ atas 4.000.000 0 0%

Jumlah 40 100%

DlOlah dan data angkel

[image:58.595.80.490.272.578.2]Minimum Regional). Akan tetapi ini tidak bisa dijadikan tolak ukur bahwa tingkat perekonomian masyarakat setempat tergolong sehat (memenuhi standar kelayakan hidup) karena 90% responden sudah berkeluarga, dan 60% responden pada tingkatan usia 4] sampai 50 tahun jadi sudah dapat dipastikan reponden tersebut mempunyai satu anak atau bahkan lebih. Jadi bayangkan dengan penghasilan keuangan sebesar Rp. 1.000.000,00 sampai Rp. 2.000.000,00 para keluarga hams memutar otak untuk bisa survive ditengah kondisi segal a kebutuhan yang cendernng mahal untuk didapatkan, telmasuk kebutuhan pendidikan bagi sang anak apalagi harns menyekolahkan anak-anak mereka sampai jenjang pendidikan pergurnan tinggi. Sisanya 17% yang mempunyai pendapatan diatas Rp. 2.000.000,00 dan bahkan 15% responden yang mempunyai pendapatan di bawah Rp. 1.000.000,00.

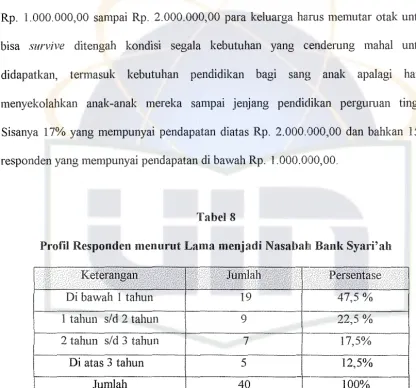

[image:59.595.74.490.228.616.2]Tabel8

Profil Responden mennrut Lama menjadi Nasabaln Bank Syari'ah

NセカLカイ。ョァ。ョ - -

na ,,,a,._

Oi bawah I tahun 19 47,5%

1 tahun

sid

2 tahun 9 22,5 %2 tahun

sid

3 tahun 7 17,5%Oi atas 3 tahun 5 12,5%

Jumlah 40 ]00%

DlOlah dan data angket

tahun, dan 22.5% nasabah di atas 1 tahun sampai dengan 2 tahun. Sedangkan 30% terbagi antara 17.5% yang sudah menjadi nasabah PD. BPRS Cilegon Mandiri 2 tahun sampai dengan 3 tahun, dan 12.5% nasabah lebih di atas 3 tahun. artinya bisa dikatakan PD. BPR Syari'ah Cilegon MandiJi mempunyai perkembangan yang cukup baik, karena tiap tahun mengalami penambahan jumlah nasabah. Dan 47,5% nasabah ini di bawah 1 tahun berarti bisa dibilang nasabah bam.

4.1.2 Respon Tel'hadap Pelayanan

Tabel9

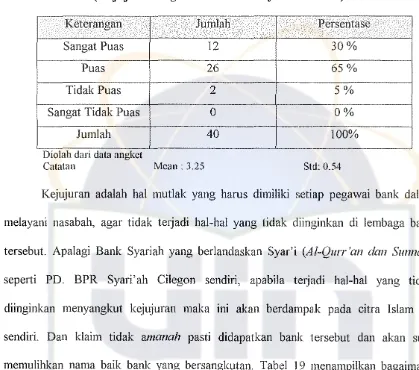

Pelayanan Bank Sym'i' ah

(Kejnjllloan Pegawai dalam Melayani Nasabah)

K"""I <JU/S<UI _..

>-Sangat Puas 12 30%

Puas 26 65%

Tidak Puas 2 5%

Sangat Tidak Puas 0 0%

Jumlah 40 100%

DlOlah dan data angkct

Catalan Mean:3.25 Std: 0.54

Kejujuran adalah hal mutlak yang hams dimiliki setiap pegawai bank dalam melayani nasabah, agar tidak terjadi hal-hal yang tidak diinginkan di lembaga bank tersebut. Apalagi Bank Syariah yang berlandaskan Syar'i (AI-Qurr 'an dan Sunnah)

[image:61.595.70.489.164.534.2]BPR Syari'ah Cilegon Mandiri amanah dalam menjalankan tugasnya terhadap nasabah.

TabellO

Pelayanan BankSyal"i' ah

(Kecepatan Pegawai dalam Melayani Nasabah)

JUUll"'l I n,1, >OA

· 0

Sangat Puas 7 17,5 %

Puas 26 65 %

Tidak Puas 7 17,5 %

Sangat Tidak Puas 0 0%

Jumlah 40 100%

セ

DlOlah dan data angket

Catatan Mean: 3.00 Std : 0.59

2 orang Teller, 1 orang CS (Customer Service) dan 1 orang security. Akan tetapi dilihat dari 40 responden rata-rata skornya 3.00, ini menunjukan bahwa nasabah menilai positif di tingkat pelayanan tentang kecepatan pegawai bank syari' ah dalam melayani nasabah dengan standar deviasi 0.599.

Tabelll

Pelayanan Bank Syari'ah

(Pmsedm' Menabung dalam Melayani Nasabah)

Sangat Puas

Jumlan 5

I

..-12,5 %

Puas 33

Tidak Puas 2

Sangat Tidak Puas 0

Jumlah 40

DlOlah dan dataangket

Catatan Mean: 3.25

82,5 % 5% 0% 100% Std :0.41

[image:63.595.102.486.182.514.2]Mandiri. Adapun persyaratan tersebut adalah: Fotokopy K1P, SIMIldentitas lainya, serta mengisi permohonan tabungan atau deposito yang telah tersedia.

Tabel12

Pelayallan Bank Syari'ah

(Kecepatan Reaksi Pegawai dalam Melayani Pellgaduall Nasabah)

T"

Jumlah ,'•キLセL uBUセG

Sangat Puas 8 20%

Puas 16 40%

Tidak Puas 16 40%

Sangat Tidak Puas 0 0%

Jumlah 40 100%

DlOlah dan data angkct

Catatan Mean: 2.75 SId: 0.72

sangat tidak puas terhadap kecepatan reaksi pegawai dalam menghadapi pengaduan nasabah. Bila dilihat nilai skor rata-rata 2.75 adalah hasil yang mendekati kategori puas, karena penilaian kategori tidak puas sendiri adalah skornya 2. Jadi hasil skor 2.75jika di bulatkan menjadikan hasil puas dan peniain tersebut adalah positif

Tabel13

Pelayanan Bank Syari'ah (Prosedur Mendapatlmn Pembiayaan)

K Jvmlnh r l'''

Sangat Puas 5 12.5%

Puas 21 52.5%

Tidak Puas 14 35%

Sangat Tidak Puas 0 0%

Jumlah 40 100%

I

DlOlah dan data angkcl

Catatan Mean : 2.77 SId: 0.65

[image:65.595.91.484.200.519.2]dengan Qordul hasan. Dan skor rata-rata 2.77 adalah garnbaran kinerja pegawal dinilai sudah baik dan nasabah sudah cukup puas, dan ini adalah hasil yang positif

[image:66.595.81.489.175.517.2]Tabel14

Pelayanan Banik Syari'ah (Etos Kinerja Pegawai)

r

JUllUrtJl

Sangat Puas 5 125%

Puas 32 80%

TidakPuas 2 5%

-Sangat Tidak Puas 1 25%

Jurnlah 40 100%

DlOlah dan data angket

Catatan Mean:3.15 Std: 0.69

Tabel15

Pelayanan Bank Syari' ah

(Sikap dan Penampilan Pegawai dalam Melayani Nasabah)

Jumlah reI, '0"

--Sangat Puas 8 20%

Puas 28 70%

Tidak Puas 2 5%

Sangat Tidak Puas 2 5%

Jumlah 40 ]00%

DlOlah dan data angket

Catatan Mean: 3.10 Std : 0.67

Tabel16

Pelayanan Bani, Syad' ah

(Kemmahan Pegawai dalam Melayani Nasabah)

lZ J

.

'OF'Sangat Puas 12 30%

Puas 23 57.5 %

Tidak Puas 5 12.5%

Sangat Tidak Puas 0 0%

Jumlah 40 100%

DlOlah dan data angkct

Catatan Mean: 3.17 Std: 0.63

lagi karena makin banyak bank yang berusaha menarik simpati dengan menawarkan pelayanan yang sangat ramah.

Tabel 17

Pelayanan Bank Syari' ah (Proses Tranfel' Dang) T7

I r

Sangat Puas 4 10%

Puas 29 72.5 %

Tidak Puas 7 17.5 %

Sangat Tidak Puas 0 0%

Jumlah 40 100%

I

DlOlah dan data angketCatalan Mean: 2.92 Std : 0.52

[image:69.595.81.487.172.537.2]Tabel IS

Pelayanan Bank Syari' ah (Pemelihamaan Alat-Alat Kantor)

U

.

r<;,Sangat Puas 4 10%

Puas 25 62.5%

Tidak Puas 10 25%

Sangat Tidak Puas 1 2.5%

Jumlah 40 100%

DlOlah dan data angkct

Catatan Mean: 2.80 Std : 0.64

Tabel19

Pelayanan Bank Syari'ah (Lokasi atan Letak Bani, Syariah)

JUIlIlllJI '<f'

-

"0',Sangat Puas 3 7.5%

Puas 19 47.5%

Tidak Puas 16 40%

Sangat Tidak Puas 2 5%

Jumlah 40 100%

DlOlah dan data angket

Catatan Mean: 2.50 Std : 0.71

tersebut responden masih belum mencapai nilai positif akan tetapi responden tidak berpandangan negatif karena nilai skor tersebut cenderung naik kearah yang positif

Tabel20

Pelayanan Bank Syari'ah (Penataan Ruang di Bank Syariah)

K""crangan

,

"',Sangat Puas 2 5%

Puas 24 60%

Tidak Puas 14 35%

Sangat Tidak Puas 0 0%

Jumlah 40 100%

,

DlOlah dan data angket

Catatan Mean: 2,70 Stcl : 0.56

[image:72.595.76.487.179.524.2]disebabkan tidak kedapatan kursi saat sedang bertransaksi. Jadi sebenarnya menurut salah satu responden yang tergolong 35% menyatakan tidak puas terhadap pelayanan penataan ruangan, lebih disebabkan karena Bank tidak memaksimalkan atau memanfaatkan ruang yang ada untuk diberikan kursi. Hal ini selayaknya menjadi masukan bagi PD. BPR Syari'ah Cilegon Mandiri untuk menata ruangan kantornya lebih baik dan nyaman. Tetapi dengan mendapat rata-rata 2.70 ini sudah bisa dikatakan cukup positif, dan perlu ditingkatkan lagi demi kenyamanan nasabah.

[image:73.595.88.481.263.527.2]Tabel21

Pelayanan Bani, Syari'ah (Keamanan Bank)

["etc.""IS""

.

セNL-Sangat Puas 12 30%

Puas 28 70%

Tidak Puas 0 0%

Sangat Tidale Puas 0 0%

Jum1ah 40 100%

DlOlah dan dala angkcl

Calalan Mean: 3.90 Sid: 0.32

sangat positif, artinya selama ini tidak pernah terjadi kasus atau keluhan yang membuat nasabah merasa tidak aman dengan lingkungan i,ekitar bank, baik dari keamanan kendaraan di lokasi perparkiran ataupun kondisi di dalam bank saat bertransaksi.

[image:74.595.82.483.192.520.2]Tabel22

Pelayanan BankSyari'ah

(Lokasi/letal{Perparkiran) T/"

'" j",,,loh 1-'

.

Sangat Puas 21 52.5%

Puas ]5 37.5%

TidakPuas ,.) 7.5%

Sangat Tidak Puas ] 2.5%

Jumlah 40 100%

DlOlah dan data angkct

Catatan Mean: 3.25 Std : 0.67

yang membawa kendaraan bermotor baik roda dua ataupun roda empat, tentunya pihak bank harus memfasilitasi lokasi/letak perparkiran dengan baik dan aman.

[image:75.595.83.484.178.528.2]Tabel23

Pelayanan Bank Syari'ah (Kebersihan Ruangan)

K, JUllllah r

Sangat Puas 3 7.5%

Puas セセ

82.5% j j

Tidak Puas 4 10%

Sangat Tidak Puas 0 0%

Jumlah 40 100%

DlOlah dml data angket

Catatan Mean: 3.25 Sid: 0.42

sebanyak 33 responden, sedangkan yang menyatakan tidak puas sebesar 10 % atau sebanyak 4 responden. Dengan hasil ini berarti kebanyakan responden menillai positif karena berpandangan bahwa ruangan kantor PD. BPR Syari'ah Cilegon Mandiri dimana tempat nasabah bertransaksi dianggap bersih sehingga nasabah akan merasa nyaman di dalam ruangan tersebut.

Tabel 24

Pelayanan Bank Syari'ah (Kenyamanan Kamar Mandi/Toilet)

I

v JUllllanSangat Puas 4

Puas 26

Tidak Puas 8

Sangat Tidak Puas 2

Jumlah 40

DlOlah dan data angket

Catatan Mean: 2.85

10% 65% 20% 5% 100%

Std : 0.62

sebesar 65 % yang menyatakan puas, dan yang menyatakan tidak puas sebanyak 8

responden atau sebesar 20 %, dan sebanyak 2 responden lagi menyatakan sangat tidak puas atau sebesar 5 %. Secara keseluruhan responden menilai cukup positif akan