Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi Syariah (S.E.Sy)

SHUFFAH NURUL QIYAMAH 108046100094

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

MURABAHAH STUDI KASUS BMT AL-FATH IKMI. Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 1436 H/2015.

BMT Al-Fath IKMI merupakan Lembaga Keuangan Syariah (LKS) yang berbentuk koperasi. Fungsi dari BMT sama seperti LKS pada umumnya, yaitu sebagai lembaga intermediasi untuk menghimpun dana, menyalurkan dana dan pelayanan jasa. Piutang murabahah merupakan salah satu produk dari kegiatan menyalurkan dana di BMT. Penentuan harga jual dan tingkat margin yang jelas pada akad murabahah merupakan hal penting karena untuk menghindari adanya riba dan ketidakadilan. Oleh karena itu, BMT harus berhati-hati dalam memilih metode perhitungan margin. Fatwa DSN-MUI no.84//DSN-MUI/XII/2012 dijadikan sebagai pedoman dalam praktik murabahah.Ada beberapa metode perhitungan margin yang bisa menjadi referensi dan dipakai oleh kalangan BMT.

Penelitian ini menggunakan deskriptif kualitatif dengan pendekatan studi kasus. Jenis data yang digunakan penulis adalah data primer dan data sekunder. Data primer berupa hasil wawancara dengan pihak BMT, dan data sekunder yang berupa kontrak akad, fatwa MUI serta kepustakaan. Objek dari penelitian ini adalah metode perhitungan margin murabahah di BMT terhadap kesesuaian fatwa DSN-MUI no.84//DSN-MUI/XII/2012.

Kesimpulan dari penelitian ini adalah pada praktiknya, murabahah di BMT hampir sepenuhnya memenuhi ketentuan fatwa DSN-MUI. Meski begitu, masih ada sedikit yang perlu dievaluasi, hal ini mengenai penulisan judul dalam draft kontrak akad yang menggabungkan kata dari dua akad berbeda “Wakalah Murabahah” sehingga dikhawatirkan menimbulkan ketidakjelasan.

vi

Alhamdulillahi rabiil ‘aalamin. Segala puji serta syukur senantiasa

dipanjatkan kepada Allah SWT atas segala nikmat, karunia, limpahan kasih sayang,

serta kebahagiaan yang selalu mengiringi. Alhamdulillah atas segala izin dan

ridho-Nya, penulis bisa menyelesaikan skripsi ini. Shalawat dan salam tak lupa pula

senantiasa tercurah untuk Rasulullah saw, yang telah membawa kita semua keluar

dari masa kegelapan.

Tak lupa pula penulis selama melaksanakan penelitian ini mendapat begitu

banyak dukungan, doa, dan bantuan baik secara moril mau pun materiil dari berbagai

pihak. Dalam kesempatan ini, dengan segala hormat, ucapan terimakasih ingin

penulis sampaikan kepada :

1. Asep Saepudin Jahar, MA, Ph.D dan Dr. Euis Amalia, MA. Dekan dan wakil

dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

2. AM. Hasan Ali, MA dan H. Abdurrauf, Lc, MA. Ketua dan sekretaris

program studi Muamalat, atas waktu, ilmu dan kesempatan menimba ilmu

kepada penulis.

vii

5. BMT Al-Fath IKMI, Bapak Suryadi selaku Kepala bagian operasional yang

telah berbaik hati memberikan izin dan kesempatan kepada penulis untuk

melakukan penelitian di BMT, serta telah bersedia meluangkan waktunya

untuk diwawancarai.

6. Seluruh dosen Fakultas Syariah dan Hukum yang telah ikhlas dalam mengajar

dan berbagi ilmunya dengan penulis. Serta seluruh staff dan karyawan

Fakultas Syariah dan Hukum yang sudah banyak membantu administrasi

perkuliahan hingga selesai. Semoga Allah SWT senantiasa membalas

jasa-jasa beliau dengan menjadikan semua kebaikan dan keikhlasan ini sebagai

amal jariyah untuk beliau semua.

7. Keluarga besar tercinta, Bapak Heri dan Mama Dida, orangtua terbaik di

dunia yang sangat saya cintai. Adik-adikku, Madyana Nur Azizah dan

Himayati Salamah. Terima kasih tak terbatas untuk kalian semua atas

limpahan kasih sayang, kesabaran, dan pelajaran hidup yang amat berharga

selama ini telah diberikan. Kalian semua yang terbaik untukku. Love you.

8. Sahabat-sahabat yang ku sayangi Mailani Hajrin, Siti Ma’muroh, Nur dyah,

Annisa Khaerani, Amalia Purdianty, Amelisha. Yang selalu memotivasi, yang

viii

10.“Group Millionaire” yang sudah seperti keluarga baru bagi penulis,

terimakasih atas semangat, inspirasi, pelajaran hidup dan banyak hal lainnya.

Semua hal yang dilakukan bersama kalian selalu indah. Masih panjang

perjalanan yang harus kita lalui, masih banyak tempat indah yang belum kita

kunjungi, masih banyak hal yang harus kita hadapi di masa depan. Semoga

kita bisa selalu menjadi sahabat dan menjaga silaturahmi. Love you all guys!

11.Seluruh pihak yang telah membantu dalam penulisan penelitian ini yang tidak

dapat penulis sebutkan namanya satu per satu, namun tidak mengurangi rasa

hormat penulis. Semoga Allah SWT selalu memberikan keberkahan dalam

hidup. Amin.

Penulis sadar bahwa penelitian ini masih jauh dari sempurna, namun besar

harapan penulis dari karya ilmiah yang dibuat ini kelak dapat menjadi ilmu yang

bermanfaat bagi orang lain. Amin.

Jakarta, September 2015

ix

LEMBAR PENGESAHAN PENGUJI

LEMBAR PERNYATAAN

ABSTRAK

KATA PENGANTAR

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1

B. Pokok Masalah ... 6

1. Identifikasi Masalah ... 6

2. Pembatasan Masalah ... 8

3. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

D. Metode Penelitian dan Teknik Penulisan ... 9

x

5. Teknik Analisis Data ... 12

6. Teknik Penulisan ... 13

E. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI A. Pembiayaan Murabahah ... 15

1. Pengertian Murabahah ... 15

2. Landasan Hukum ... 16

3. Rukun dan Syarat Murabahah ... 18

4. Jenis Murabahah... 20

5. Aplikasi Murabahah di Perbankan Syariah Indonesia ... 22

B. Margin Keuntungan ... 25

1. Pengertian Margin ... 25

2. Referensi Penetapan Margin Keuntungan ... 26

3. Metode Perhitungan Margin Pada Akad Murabahah ... 30

4. Fatwa Dewan Syariah Nomor 84/DSN-MUI/XII/2012 Tentang Metode Pengakuan Keuntungan Tamwil bi al-Murabahah (Pembiayaan Murabahah) di Lembaga Keuangan Syariah ... 38

xi

A. Sejarah Singkat BMT Al-Fath IKMI ... 46

B. Produk dan Layana BMT ... 48

1. Penghimpun dana (Funding) ... 48

2. Penyaluran Dana (Lending) ... 51

C. Kegiatan BMT Al-Fath IKMI ... 53

D. Struktur Organisasi ... 55

BAB IV ANALISIS DAN PEMBAHASAN A. Prosedur Pembiayaan Murabahah di BMT Al-Fath IKMI ... 58

B. Praktek Metode Pengakuan Keuntungan Murabahah di BMT Al-Fath IKMI ... 63

C. Relevansi Metode Penetapan Margin Murabahah di BMT Al-Fath IKMI dengan Prinsip Syariah Berdasarkan Fatwa Nomor 84/DSN-MUI/XII/2012 ... 72

BAB V PENUTUP A. Kesimpulan ... 83

B. Saran ... 85

xii

Gambar 2.2 Skema Murabahah Tipe Kedua ... 23

xiii 2. Tabel Margin Keuntungan Menurun

3. Tabel Margin Keuntungan Rata-Rata

4. Tabel Margin Keuntungan Annuitas

5. Surat Keterangan Penelitian

6. Draft Kontrak Akad Wakalah Murabahah

7. Draft Kontrak Akad Jual Beli Murabahah

1

Umat Islam dengan ideologi keislamannya, senantiasa berupaya

menerjemahkan nilai-nilai syariah ke dalam semua aspek kehidupannya tidak

terkecuali dalam aktivitas ekonomi (muamalat) yang diyakini dapat membawa kepada

keadilan dan kesejahteraan (maslahat). Kesadaran masyarakat muslim yang

merupakan mayoritas penduduk Indonesia terhadap kebutuhan jasa dan layanan

keuangan berbasis syariah menjadi salah satu faktor berkembang pesatnya lembaga

keuangan syariah saat ini.

Eksistensi lembaga keuangan syariah khususnya sektor perbankan menempati

posisi yang strategis dalam menghubungkan antara pemilik dana dengan pihak yang

membutuhkan dana. Pada umumnya, produk-produk yang ditawarkan oleh lembaga

keuangan syariah diantaranya produk penyaluran dana (financing), produk

penghimpunan dana (funding), dan produk jasa (service). Produk penyaluran dana

atau pembiayaan dapat dibedakan berdasarkan tujuan penggunaannya, yakni

pembiayaan dengan prinsip jual-beli, pembiayaan dengan prinsip sewa, pembiayaan

dengan prinsip bagi hasil, dan pembiayaan dengan akad pelengkap1.

1

Seiring dengan hal tersebut, lembaga keuangan syariah yang ruang lingkupnya

mikro yaitu Baitul mal wattamwil (BMT) juga semakin menunjukkan eksistensinya.

BMT dipandang sebagai lembaga keuangan alternatif yang mampu menjangkau

sektor mikro dalam pembiayaan modal kerja jangka pendek.2

Untuk Indonesia, penelitian tentang microfinance syariah, salah satunya

adalah, Awalil Rizky bekerja sama dengan PT Permodalan BMT telah melakukan

penelitian terhadap sejumlah BMT di Jawa Tengah yang tergabung dalam BMT

Center. Menurutnya, fakta yang paling menonjol dari BMT adalah keberhasilannya

dalam usaha penyaluran dana pembiayaan kepada anggota atau nasabah. BMT

berhasil menjangkau pihak-pihak yang selama ini dikatakan tak mempunyai akses

kepada pembiayaan oleh perbankan (unbankable). Menurutnya, BMT saat ini bukan

saja hanya sebuah komunitas yang dilandasi atas ideologi keislaman dan ghirah

kejamaahan, tetapi telah menjadi sebuah lembaga keuangan profesional yang mampu

menjangkau kelas ekonomi masyarakat paling bawah3.

BMT sebenarnya merupakan konsep aplikasi ekonomi Islam yang bersifat

praktikal dalam mendorong ekonomi pada skala mikro. Dalam aturan hukum di

Indonesia BMT dikelompokkan kedalam koperasi, dimana aturan hukumnya

mengikuti UU koperasi no 17 tahun 2012, meskipun sebenarnya konsep BMT adalah

2

Amalia, Euis, Keadilan Distributif dalam Ekonomi Islam, (Jakarta: Rajagrafindo Persada, 2009), h. 28.

3

jauh lebih luas bagi masyarakat. Peran BMT yang beroperasi pada skala pembiayaan

ekonomi mikro (pembiayaan dibawah 50 juta/yang tidak banyak mendapatkan

perhatian dari perbankan pada umumnya), menjadikan karakteristik yang melekat

pada institusi keuangan non-bank ini. Pemerintah Indonesia pada akhirnya

menempatkan BMT sebagai bagian dari koperasi untuk memberikan peranan yang

lebih maksimal pada sektor yang belum digarap oleh lembaga keuangan formal.4

Seperti halnya bank syariah, kegiatan BMT adalah melakukan penghimpunan

(prinsip wadhiah dan mudharabah) dan penyaluran dana (prinsip bagi hasil, jual beli

dan ijarah) kepada masyarakat. Penyaluran dana dengan prinsip jual beli dilakukan

dengan akad murabahah, salam, ataupun istishna. Sedangkan murabahah sendiri

merupakan akad yang paling dominan digunakan dalam transaksi jual beli. Pilihan ini

karena tingkat perputaran modal lebih cepat, risiko rendah, dan margin keuntungan

relatif besar5.

Dari beberapa hasil survey menunjukkan bahwa perbankan syariah

menerapkan produk murabahah kurang lebih tujuh puluh lima persen (75%) dari total

kekayaan mereka. Bahkan bank Islam yang berada di luar Indonesia, seperti Dubai

Islamic Bank dan Islamic Development Bank, ternyata juga menggunakan

4

http://bmtamber.co.id/bmt-sebagai-pendorong-ekonomi-kerakyatan-2/ diakses 8 maret 2015

5

pembiayaan dengan prinsip murabahah meliputi antara 73-82% dari total

pembiayaan6.

Murabahah yang dipraktikkan pada Lembaga Keuangan Syariah (LKS)

kontemporer dikenal dengan murâbahah lil amri bil Syira’, yaitu transaksi jual beli di

mana seorang nasabah datang kepada pihak bank untuk membelikan sebuah

komoditas dengan kriteria tertentu, dan ia berjanji akan membeli komoditas/barang

tersebut secara murabahah, yakni sesuai harga pokok pembelian ditambah dengan

tingkat keuntungan yang disepakati kedua pihak, dan nasabah akan melakukan

pembayaran secara installment (cicilan berkala) sesuai dengan kemampuan finansial

yang dimiliki.7

Praktek murabahah pada perbankan syariah sempat menerima kritikan dari

kalangan ulama. Sebagaimana dikutip oleh Rahmawaty, bahwa Sjahdeini

menjelaskan munculnya kritikan didasarkan pada penerapan murabahah dalam

perbankan syariah yang sama sekali tidak meniadakan bunga dan membagi resiko

6

Rahmawaty, Anita, Ekonomi Syari’ah: Tinjauan Kritis Produk Murabahah dalam

Perbankan Syariah di Indonesia, Jurnal Ekonomi Islam: La Riba. Vol. 1 No. 2, Desember 2007. h. 188-189.

7

kepada nasabah, tetapi tetap mempraktekkan pembebanan bunga dengan

menggunakan label “produk Islami”.8

Murabahah dalam perspektif masyarakat sering dipersepsikan dengan

anggapan bahwa praktik murabahah tidak berbeda dengan kredit berbasis fixed/flat

rate pada Bank konvensional. Hal ini dilihat dari sifat margin murabahah yang fixed

dan juga menurut penulis, besarnya margin yang dipatok bank syariah ternyata sama

atau bahkan lebih tinggi dibandingkan dengan bank konvensional. Maka dari itu,

dalam penetapan tingkat margin akad pembiayaan murabahah di perbankan syariah

seharusnya tidak hanya menggunakan rujukan suku bunga bank konvensional.9

Dalam perhitungan margin pada bank syariah diakui ataupun tidak sebenarnya

masih mengikuti suku bunga dan inflasi. Suku bunga dan inflasi inilah yang menjadi

benchmark-nya pada saat ini10. Hal ini dikarenakan perbankan syariah belum

mempunyai acuan tersendiri untuk dijadikan sebagai pedoman penentuan tingkat

margin, dengan kata lain masih mengikuti perbankan konvensional.

Penentuan harga jual dan tingkat margin yang jelas pada akad murabahah

merupakan hal penting karena untuk menghindari adanya ketidakadilan pada satu

8

Rahmawaty, Anita, Ekonomi Syari’ah: Tinjauan Kritis Produk Murabahah dalam

Perbankan Syariah di Indonesia, Jurnal Ekonomi Islam: La Riba. Vol. 1 No. 2, Desember 2007. h. 189.

9

Muhammad, Manajemen Bank Syariah, Edisi Revisi, (Yogyakarta: UPP STIM YKPN, 2005), h. 126.

10

Rahmawaty, Anita, Ekonomi Syari’ah: Tinjauan Kritis Produk Murabahah dalam

pihak, yaitu pembeli. Padahal, ketidakadilan kegiatan ekonomi merupakan salah satu

aspek yang dilarang dalam Islam. Dalam Islam, harga harus ditentukan sedemikian

rupa sehingga dapat memberikan keadilan bagi kedua belah pihak, yakni pihak

penjual dan pihak pembeli. Harga yang dapat memberikan keadilan bagi kedua belah

pihak adalah yang tidak memberikan keuntungan di atas normal atau tingkat

kewajaran bagi penjual dan harga yang telah disetujui oleh pihak penjual dan

pembeli.11

Berdasarkan latar belakang di atas, peneliti mengambil rumusan masalah

tentang bagaimanakah metode perhitungan margin akad pembiayaan murabahah

yang ditetapkan oleh manajemen BMT Al-Fath IKMI. Tujuan penelitian ini adalah

untuk mengetahui cara atau metode yang diterapkan oleh manajemen BMT Al-Fath

IKMI dalam perhitungan marjin keuntungan akad pembiayaan murabahah. Dengan

mengangkat judul “Analisis Metode Perhitungan Margin Murabahah pada Produk

Piutang Murabahah (Studi Kasus BMT Al-Fath IKMI)”

B. Pokok Masalah 1. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, penulis akan

mengidentifikasi masalah-masalah yang ada, yaitu :

11

a. Bagaimana contoh metode perhitungan pengakuan keuntungan secara

proporsional dan secara anuitas?

b. Apa perbedaan dari metode perhitungan pengakuan keuntungan secara

proporsional dan anuitas?

c. Apa saja yang menjadi faktor penentu besaran presentase margin

murabahah di BMT?

d. Bagaimana akuntansi dalam metode perhitungan margin murabahah yang

diterapkan BMT?

e. Apa perbedaan dari metode perhitungan margin murabahah yang dipakai

oleh BMT dengan metode perhitungan margin pada lembaga keuangan

kovensional?

f. Apa kekurangan dari metode perhitungan margin murabahah yang dipakai

oleh BMT?

g. Bagaimana prosedur pembiayaan murabahah di BMT?

h. Apa saja syarat-syarat untuk mengajukan pembiayaan murabahah di

BMT?

i. Bagaimana kedudukan hukum dari barang jaminan pembiayaan

murabahah?

j. Apa kendala yang dihadapi saat pelaksanaan akad pembiayaan murabahah

k. Apakah besaran margin murabahah dan metode perhitungan yang

digunakan oleh BMT sudah sesuai dengan prinsip syariah yang mengacu

kepada fatwa DSN-MUI?

2. Pembatasan Masalah

Untuk membuat skripsi ini menjadi lebih terarah, pembatasan masalah perlu

dilakukan. Masalah yang diangkat dalam skripsi ini terlalu luas jika diteliti secara

menyeluruh. Maka dari itu agar masalah tidak melebar kemana-mana penulis hanya

meneliti tentang metode perhitungan margin yang digunakan pada produk piutang

murabahah kesesuaian dengan fatwa DSN-MUI no.84//DSN-MUI/XII/2012.

3. Perumusan Masalah

Adapun perumusan masalah yang akan dikaji secara spesifik dalam penelitian

ini adalah sebagai berikut:

a. Bagaimana prosedur pembiayaan murabahah di BMT Al-Fath IKMI?

b. Bagaimana metode perhitungan margin murabahah yang digunakan oleh

BMT Al-Fath IKMI?

c. Bagaimana relevansi praktek produk Piutang murabahah dengan prinsip

syariah (ditinjau dari Fatwa DSN-MUI no. 84)?

C. Tujuan dan Manfaat Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah:

2. Untuk mengetahui kesesuaian praktek piutang murabahah dengan prinsip syariah (Fatwa DSN-MUI).

3. Manfaat penelitian bagi akademisi

a. sebagai bahan referensi bagi mahasiswa dan penelitian-penelitian lain setelah ini, khususnya yang berkaitan dengan margin murabahah.

b. Mengenalkan praktek lembaga keuangan mikro syariah di dunia nyata.

4. Manfaat penelitian bagi praktisi

a. Bisa dijadikan bahan pertimbangan dalam pengambilan keputusan oleh praktisi perbankan syariah.

b. Mampu memberikan pemahaman baru tentang cara penentuan margin murabahah pada produk piutang murabahah.

5. Manfaat bagi masyarakat

a. Menambah wawasan masyarakat mengenai KJKS/BMT, khususnya produk murabahah.

b. Sebagai bahan referensi dan pertimbangan dalam pengambilan

keputusan untuk menggunakan jasa perbankan syariah.

D. Metode Penelitian dan Teknik Penulisan 1. Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan metode deskriptif kualitatif

dengan pendekatan studi kasus. Penelitian deskriptif adalah suatu bentuk penelitian

yang menggambarkan dengan lebih jelas mengenai fenomena-fenomena sosial.

menunjukkan hubungan antara variabel yang satu dengan variabel lainnya12. Metode

penelitian kualitatif menurut Sugiyono disebut juga dengan metode artistik karena

proses penelitiannya yang lebih bersifat seni dan disebut metode interpretive karena

data hasil penelitian lebih berkenaan dengan interpretasi terhadap data yang

ditemukan di lapangan13.

Adapun jenis pendekatan yang digunakan dalam penelitian ini adalah

pendekatan studi kasus (case study) yaitu suatu penelitian yang dilakukan secara

mendalam tentang suatu aspek lingkungan sosial termasuk manusia di dalamnya.

Pendekatan ini dapat dilakukan terhadap seorang individu, sekelompok manusia,

lingkungan hidup manusia, atau lembaga sosial14. Peneliti menggunakan metode

deskriptif kualitatif dengan pendekatan studi kasus karena penelitian ini bertujuan

untuk meneliti dan menganalisa untuk kemudian memahami dan menjelaskan konsep

penentuan margin pada suatu transaksi akad murabahah pada BMT Al-Fath IKMI.

2. Objek Penelitian

Nasution, S, Metode Research (Penelitian Ilmiah), ( Jakarta: Bumi Aksara, 2001), h.24. 13

Sugiyono, Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D), ( Bandung: CV Alfabeta, 2008), h. 13.

14

IKMI merupakan salah satu lembaga keuangan non-bank yang cukup lama serta

berpengalaman menjalankan usaha berdasarkan prinsip-prinsip syariah.

3. Jenis Data

Dalam penelitian ini penulis menggunakan dua jenis data, yaitu:

a. Data primer

Data primer, yaitu data yang diperoleh langsung dari responden berupa catatan

tertulis/wawancara di lokasi penelitian atau objek penelitian.15 Dalam hal ini

penulis melakukan wawancara kepada pihak manajemen BMT Al-Fath IKMI

Ciputat.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber kedua atau sumber

sekunder dari data yang dibutuhkan oleh penulis seperti, lembaga atau

institusi tertentu.16

4. Teknik Pengumpulan Data

Didalam penelitian ini, penulis mengumpulkan data yang dibutuhkan dengan

menggunakan beberapa teknik tertentu, yaitu:

15M. Burhan Bungin, “

Metodologi Penelitian Kuantitatif: Komunikasi, Ekonomi, dan Kebijakan Publik Serta Ilmu-Ilmu Sosial Lainnya”, (Kencana : Jakarta, 2009), h.122

16M. Burhan Bungin, “

a. Library Research, yaitu suatu metode dengan mengkaji data-data yang

diperoleh dari buku-buku, bahan-bahan presentasi, artikel, brosur, dan

bahan bacaan lainnya yang berkaitan dengan pembahasan skripsi.

b. Field Research (lapangan dan wawancara), yaitu teknis dalam upaya

menghimpun data yang akurat untuk keperluan melakukan proses

pemecahan masalah tertentu sesuai dengan data. Teknik yang

digunakan adalah berupa interview bebas terpimpin yaitu penulis

mengajukan beberapa pertanyaan yang telah dipersiapkan, kemudian

langsung dijawab oleh informan dengan bebas dan terbuka.

5. Teknik Analisis Data

Proses analisa diawali dengan membaca kembali keseluruhan data yang telah

diperoleh baik melalui wawancara dan pengamatan maupun dari dokumen, gambar,

dan foto-foto. Selanjutnya, peneliti mengkategorikan data yang telah diperoleh

berdasarkan pendekatan yang digunakan. Data yang diperoleh diklasifikasikan

kembali apakah data yang didapat berhubungan dengan judul. Kemudian bandingkan

data tersebut dengan melihat pada pendekatan yang digunakan. Karena peneliti

menggunakan pendekatan kualitatif maka teknik analisanya adalah analisa kualitatif

atau deskriptif analisis yaitu peneliti mencoba mendeskripsikan keseuaian prinsip

syariah dalam metode penetapan margin murabahah di BMT Al-Fath IKMI dengan

6. Teknik Penulisan

Adapun teknik penulisan dalam penelitian ini adalah menggunakan “Pedoman

Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta” tahun 2012.

E. Sistematika Penulisan

Agar pembahasan dalam penelitian ini lebih terarah, maka peneliti akan

menyusunnya menjadi beberapa bab yang terdiri dari sub bab yang menjelaskan isi

dari bab tersebut. Adapun sistematika penulisan penelitian yang mengacu pada buku

pedoman penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta ini disusun sebagai berikut :

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, batasan dan rumusan masalah,

tujuan dan manfaat penelitian, metode penelitian, teknik analisis data dan

sistematika penelitian.

BAB II LANDASAN TEORI

Dalam bab ini, penulis menguraikan tentang akad murabahah yang di

dalamnya terdapat Pengertian Akad Murabahah, Landasan hukum tentang

Murabahah, Mekanisme Akad Murabahah, Pengertian Margin, Mekanisme

BAB III GAMBARAN UMUM BMT AL-FATH IKMI

Pada bab ini penulis menguraikan tentang data penelitian yang berisi sejarah

visi dan misi BMT Al-Fath IKMI, jaringan kerja lembaga, berbagai macam

produk pembiayaan dan prosedur aplikasi akad murabahah di BMT Al-Fath

IKMI.

BAB IV ANALISlS DATA DAN PEMBAHASAN

Dalam bab ini penulis akan menganalisis hasil dari wawancara/interview dari

pihak manajemen BMT Al-Fath IKMI, hasil observasi pengamatan terhadap

prakteknya akad murabahah pada produk Piutang Murabahah, contoh

perhitungan margin, dan analisa terhadap metode penetapan margin di BMT

Al-Fath IKMI.

BAB IV ANALISlS DATA DAN PEMBAHASAN

Dalam bab ini penulis akan menganalisis hasil dari wawancara/interview dari

pihak manajemen BMT Al-Fath IKMI, dan hasil observasi pengamatan

15 A. Pembiayaan Murabahah

1. Pengertian Murabahah

Menurut Fatwa Dewan Syariah Nasional No. 04/DSN-MUI/IV/2000 yang

dimaksud dengan murabahah adalah menjual suatu barang dengan menegaskan harga

belinya kepada pembeli dan pembeli membayarnya dengan harga lebih sebagai

laba17. Murabahah merupakan akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.18

Murabahah adalah suatu jasa/produk pembiayaan yang diberikan oleh suatu

lembaga keuangan syariah kepada nasabahnya yang membutuhkan dan memesan

suatu barang tertentu. Fasilitas pembiayaan dengan mendasarkan pada pembelian

barang tertentu yang harus dilakukan terlebih dahulu oleh lembaga keuangan syariah

tersebut dari pemasok barang. Setelah secara yuridis kepemilikan barang tersebut

beralih dari tangan pemasok ke tangan lembaga keuangan syariah tersebut, maka

selanjutnya lembaga keuangan syariah tersebut menjual barang tersebut kepada

nasabah. Lembaga keuangan syariah yang bersangkutan menambahkan keuntungan

(Mark-up/margin) tertentu diatas harga beli barang tersebut. Keuntungan tersebut

17

Fatwa DSN-MUI No.04/DSN-MUI/IV/2000

18

harus disepakati di awal antara lembaga keuangan syariah dan nasabah sebelum

kedua belah pihak membuat akad/perjanjian.19

Berdasarkan penjelasan diatas, dapat disimpulkan bahwa yang dimaksud

dengan murabahah adalah transaksi jual beli dimana penjual menginformasikan harga

pokok dan keuntugan (margin) yang diharapkan secara transparan dan disepakati oleh

kedua belah pihak (penjual dan pembeli), cara pembayarannya dapat secara tunai atau

angsur. Karakteristik murabahah adalah si penjual harus memberi tahu pembeli

tentang harga pembelian barang dan menambahkan jumlah keuntungan yang

ditambahkan pada biaya tersebut.

2. Landasan Hukum

a. Landasan Hukum Syariah

Landasan Hukum syariah tentang pembiayaan murabahah adalah sebagai

berikut:

... اب لا ح عْي ْلا ها ّحأ ...

Artinya: “...Dan Allah telah menghalalkan jual beli dan mengharamkan riba..”. (QS

Al-Baqarah (2) : 275).

ت ْ أ الإ ّطا ْلاب ْ ك ْيب ْ كلا ْ أ ا كْأت ال ا آ ي لا ا يأ اي

ْ كْ ضا ت ْ ع ً اجت ك

اً يح ْ كب اك ه لا إ ْ كسفْأا تْقت ال

19

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu;

sesungguhnya Allah adalah Maha Penyayang kepadamu.” (QS An-Nisa (4) : 29)

Hadist : dari Abu Sa’id Al-Khudri bahwa Rasulullah SAW bersabda, “Sesungguhnya jual beli itu harus dilakukan suka sama suka.” (HR. Al-Baihaqi, Ibnu Majah, dan shahih menurut Ibnu Hibban).

b. Landasan Hukum Positif

Ada beberapa Fatwa DSN-MUI berkenaan dengan akad murabahah yang

harus dipedomani untuk menentukan keabsahan akad murabahah. Fatwa-fatwa

DSN-MUI yang menyangkut murabahah adalah sebagai berikut:20

a) Fatwa DSN-MUI No. 04/DSN-MUI/IV/2000 tentang Murabahah

b) Fatwa DSN-MUI No. 13/DSN-MUI/IX/2000 tentang Uang Muka dalam

Murabahah

c) Fatwa DSN-MUI No. 16/DSN-MUI/IX/2000 tentang Diskon dalam

Murabahah

d) Fatwa DSN-MUI No. 23/DSN-MUI/III/2002 tentang Potongan Pelunasan

dalam Murabahah

e) Fatwa DSN-MUI No. 46/DSN-MUI/II/2005 tentang Potongan Tagihan

Murabahah (Khashm Fi al-Murabahah)

20

f) Fatwa DSN-MUI No. 47/DSN-MUI/II/2005 tentang Penyelesaian Piutang

Murabahah Bagi Nasabah Tidak Mampu Membayar

g) Fatwa DSN-MUI No. 48/DSN-MUI/II/2005 tentang Penjadwalan Kembali

Tagihan Murabahah

h) Fatwa DSN-MUI No. 49/DSN-MUI/II/2005 tentang Konversi Akad

Murabahah

3. Rukun dan Syarat Murabahah

Untuk terbentuknya akad pembiayaan murabahah dalam Islam harus lah

memenuhi rukun dan syarat murabahah sebagai berikut:

a. Rukun Murabahah

Menurut mayoritas (jumhur) ahli-ahli hukum Islam, rukun yang membentuk

akad murabahah ada 5 yaitu21 :

1) Adanya penjual (ba’i)

2) Adanya pembeli (musytari)

3) Objek atau barang (mabi’) yang diperjual belikan.

4) Harga (Tsaman) nilai jual barang berdasarkan mata uang.

5) Ijab kabul (sighat) atau formula akad, suatu pernyataan kehendak oleh

masing-masing pihak yang disebut ijab dan kabul.

21

b. Syarat Murabahah

Para ulama kontemporer mensyaratkan dalam praktik jual beli murabahah di

lembaga keuangan syariah sebagai berikut:22

1) Jual beli murabahah bukan pinjaman yang diberikan dengan bunga, tetapi

merupakan jual beli komoditas dengan harga tangguh termasuk margin

keuntungan di atas biaya perolehan yang disetujui bersama. Dalam kaitan ini,

bila harga tangguh lebih tinggi dari harga tunai maka sebelum para pihak

berpisah, pilihan harga tersebut harus telah disepakati.

2) Pemberi pembiayaan dalam hal ini bank atau lembaga keuangan syariah

lainnya, harus telah membeli komoditas/barang dan menyimpan dalam

kekuasaannya, atau membeli melalui orang ketiga sebagai agennya sebelum

dijual kepada nasabahnya. Bila tidak demikian maka akan terjadi bai’

al-ma’dûm (menjual belikan sesuatu yang belum ada/dimiliki). Namun

demikian, bila pembelian langsung ke pihak supplier tidak praktis,

diperbolehkan bagi pemberi pembiayaan untuk memanfaatkan nasabah

sebagai agen/wakil dengan menggunakan akad wakalah untuk membeli

komoditas yang diperlukan atas nama pemberi pembiayaan. Dalam kasus

seperti ini, selama barang tersebut belum dibelikan oleh nasabah sebagai agen

22

Azharuddin, Konsep dan Aplikasi Akad Murabahah pada Perbankan Syariah, Tulisan

Masyarakat Ekonomi Syariah (MES), (April 2014): h. 9-10. review buku Muhammad Taqi Usmani, An

maka tidak boleh dilakukan akad jual beli komoditas/barang antara nasabah

dan pihak pemberi pembiayaan. Bahkan bila nasabah sudah membelikan

komoditasnya pun, resiko atas rusak atau hilangnya barang masih ada pada

pihak pemberi pembiayaan hingga dilakukan akad jual beli antara kedua belah

pihak.

3) Pembelian komoditas tidak boleh dari nasabah sendiri (komoditas milik

nasabah) dengan perjanjian buy back (pembelian kembali) karena model

perjanjian seperti ini masuk kategori bai’ inah23 yang diharamkan oleh

sebagian besar ulama.

4. Jenis Murabahah24

a. Murabahah tanpa pesanan

Murabahah tanpa pesanan maksudnya, ada yang pesan atau tidak,ada

yang beli atau tidak, bank syariah menyediakan barang dagangannya.

Penyediaan barang tidak terpengaruh atau terkait langung dengan ada

tidaknya pembeli.

b. Murabahah berdasarkan pesanan.

Murabahah berdasarkan pesanan, maksudnya bank syariah baru akan

melakukan transaksi murabahah atau jual beli apabila ada nasabah yang

23

Contoh: A menjual motor seharga Rp 10 juta secara cicilan kepada B, dengan syarat bahwa B harus kembali menjual motor tersebut kepada A secara tunai seharga Rp 8 juta.

24

memesan barang sehingga penyediaan barang baru dilakukan jika ada

pesanan. Pada murabahah ini, pengadaan barang sangat tergantung pada

atau terkait langsung atau pembelian barang tersebut.

5. Aplikasi Murabahah di Perbankan Syariah Indonesia25

Di Indonesia, aplikasi jual beli murabahah pada perbankan syariah di dasarkan

pada Keputusan Fatwa Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia

(MUI) dan Peraturan Bank Indonesia (PBI). Namun demikian, dalam praktiknya

tidak ada keseragaman model penerapan pembiayaan murabahah karena beberapa

faktor yang melatarbelakanginya. Ada beberapa tipe penerapan murabahah dalam

praktik perbankan syariah yang kesemuanya dapat dibagi menjadi tiga kategori besar,

yaitu:

1. Tipe Pertama

Tipe pertama penerapan murabahah adalah tipe konsisten terhadap fiqih

muamalah. Keterangan:

a. Dalam tipe ini bank bertindak sebagai penjual dan nasabah sebagai

pembeli. Kedua pihak melakukan negosiasi dan pihak bank menjelaskan

persyaratan mengenai hal-hal yang terkait dengan pembiayan murabahah

25

Azharuddin, Konsep dan Aplikasi Akad Murabahah pada Perbankan Syariah, Tulisan

sebelum terjadinya akad, contohnya tentang harga jual dan jangka waktu

pembayaran.

b. Bank membeli dahulu barang yang akan dibeli oleh nasabah ke supplier.

c. Setelah barang dibeli atas nama bank kemudian dijual ke nasabah dengan

harga perolehan ditambah margin keuntungan sesuai kesepakatan.

d. Pembayaran dapat dilakukan secara tunai (cash), atau tangguh baik berupa

angsuran atau sekaligus pada waktu tertentu. Pada umumnya nasabah

membayar secara tangguh. Untuk lebih jelasnya penerapan murabah tipe

pertama dapat dilihat pada gambar alur berikut ini:

Gambar 2.1 : Murabahah Tipe Pertama

1. Negoisasi & Persyaratan

3. Akad Jual Beli

4. Bayar Angsuran

2. Akad Jual Beli

2. Tipe Kedua

Tipe kedua mirip dengan tipe yang pertama, tapi perpindahan kepemilikan

langsung dari supplier kepada nasabah, sedangkan pembayaran dilakukan bank

Bank

Nasabah

langsung kepada penjual pertama/supplier. Nasabah selaku pembeli akhir menerima

barang setelah sebelumnya melakukan perjanjian murabahah dengan bank. Pembelian

dapat dilakukan secara tunai (cash), atau tangguh baik berupa angsuran atau sekaligus

pada waktu tertentu. Pada umumnya nasabah membayar secara tangguh. Transaksi ini

lebih dekat dengan murabahah yang asli, tapi rawan dari masalah legal. Dalam

beberapa kasus ditemukan adanya klaim nasabah bahwa mereka tidak berhutang

kepada bank, tapi kepada pihak ketiga yang mengirimkan barang. Meskipun nasabah

telah menandatangani perjanjian murabahah dengan bank, perjanjian ini kurang

memiliki kekuatan hukum karena tidak ada tanda bukti bahwa nasabah menerima

uang dari bank sebagai bukti pinjaman/hutang. Namun demikian, dari perspektif

syariah model murabahah seperti ini tetap saja berpeluang melanggar ketentuan

syariah jika pihak bank sebagai pembeli pertama tidak pernah menerima barang

(qabdh) atas namanya tetapi langsung atas nama nasabah. Karena dalam prinsip

syariah akad jual beli murabahah harus dilakukan setelah barang, secara prinsip,

menjadi milik bank. Untuk lebih jelasnya penerapan murabah tipe kedua ini lihat alur

gambar berikut ini:

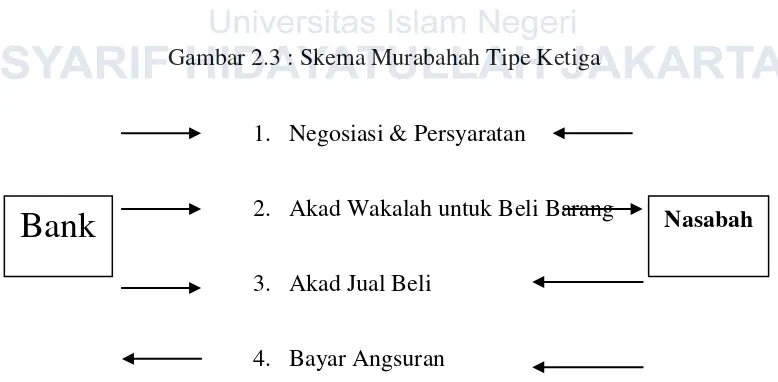

3. Tipe Ketiga

Tipe ini yang paling banyak dipraktekkan oleh bank syariah. Bank melakukan

perjajian murabahah dengan nasabah, dan pada saat yang sama mewakilkan (akad

wakalah) kepada nasabah untuk membeli sendiri barang yang akan dibelinya. Dana

lalu dikredit ke rekening nasabah dan nasabah menandatangi tanda terima uang.

Tanda terima uang ini menjadi dasar bagi bank untuk menghindari klaim bahwa

nasabah tidak berhutang kepada bank karena tidak menerima uang sebagai sarana

pinjaman. Untuk lebih jelasnya penerapan murabah tipe ketiga ini lihat alur gambar

berikut ini:

Gambar 2.3 : Skema Murabahah Tipe Ketiga

1. Negosiasi & Persyaratan

2. Akad Wakalah untuk Beli Barang

3. Akad Jual Beli

4. Bayar Angsuran

Berbagai tipe praktek jual beli murabahah di atas dilatar belakangi motivasi

yang bermacam-macam. Ada kalanya untuk lebih menyederhanakan prosedur

sehingga bank tidak perlu repot-repot membeli barang yang dibutuhkan nasabah

tetapi cukup dengan menunjuk atau menghubungi supplier agar menyediakan barang

dan langsung mengirimkan ke nasabah sekaligus dengan atas nama nassabah (Tipe

II). Atau dengan cara bank langsung memberikan uang ke nasabah kemudian nasabah

membeli sendiri barang yang dibutuhkan dengan melaporkan nota pembelian kepada

pihak bank (tipe III).

B. Margin Keuntungan 1. Pengertian Margin

Pengertian margin berdasarkan Kamus Besar Bahasa Indonesia Pusat Bahasa

adalah sebagai berikut: “Margin adalah laba kotor atau tingkat selisih antara biaya

produksi dan harga jual di pasar”.26

Margin keuntungan adalah persentase tertentu yang ditetapkan per tahun

perhitungan margin keuntungan secara harian, maka jumlah hari dalam setahun

ditetapkan 360 hari; perhitungan margin keuntungan secara bulanan, maka setahun

ditetapkan 12 bulan.

Margin adalah kenaikan bersih dari aset bersih sebagai akibat dari me-megang

aset yang mengalami pening-katan nilai selama periode yang dipilih oleh pernyataan

pendapatan. Keuntun-gan juga bisa diperoleh dari peminda-han saling tergantung

insidental yang sah dan yang tidak saling tergantung, kecuali transfer yang tidak

26

saling ter-gantung dengan pemegang saham, atau pemegang- pemegang rekening

investasi tak terbatas dan yang setara dengannya.27

Berdasarkan definisi diatas dapat disimpulkan bahwa margin adalah tingkat

selisih atau kenaikan nilai dari aset yang mengalami peningkatan nilai dari biaya

produksi dan harga jual.

2. Referensi Penetapan Margin Keuntungan

Referensi margin keuntungan adalah margin keuntungan yang ditetapkan

dalam rapat Asset/Liability Management Committee (ALCO) Bank Syariah. Tim

ALCO berasal dari internal perusahaan itu sendiri dan hanya terdapat di kantor pusat,

pejabat tim Alco terdiri dari Direktur Utama, Kepala Bagian Keuangan dan Akunting,

Kepala Divisi Kredit, Manajer Investasi, Kepala Bagian Deposit dan fungsi liabilitas,

ekonom dan supervisi kebijakan kredit.

Fokus manajemen aset & liabilitas adalah mengkoordinasikan portofolio

aset/liabilitas bank dalam rangka memaksimalkan profit bagi bank dan hasil yang

dibagikan kepada para pemegang saham dalam jangka panjang dengan

memperhatikan kebutuhan likuiditas dan kehati-hatian.28 Secara umum, tanggung

27

Sri Dewi Anggadini, Penerapan Margin Pembiayaan Murabahah pada BMT As-Salam Pacet-Cianjur, Majalah Ilmiah UNIKOM. Vol. 9, No. 2. h. 190

28 Muhammad syafi’i Antonio,

jawab ALCO adalah mengelola posisi dan alokasi dana-dana bank agar tersedia

likuiditas yang cukup, memaksimalkan profitabilitas, dan meminimalkan risiko.

Penetapan margin keuntungan pembiayaan berdasarkan rekomendasi tim

ALCO Bank Syariah, dengan mempertimbangkan beberapa hal berikut:29

a. Direct Competitot’s Market Rate (DCMR)

Direct Competitor’s Market Rate (DCMR) adalah tingkat marjin

keuntungan rata-rata perbankan syariah, atau tingkat marjin keuntungan

rata-rata beberapa bank syariah yang ditetapkan dalam rapat ALCO

sebagai kelompok kompetitor langsung atau tingkat marjin keuntungan

bank syariah, tertentu yang ditetapkan dalam rapat ALCO sebagai

kompetitor langsung terdekat.

b. Inderect Competitor’s Market Rate (ICMR)

Inderect Competitor’s Market Rate (ICMR) adalah tingkat suku bunga

rata-rata perbankan konvensional, atau tingkat rata-rata suku bunga

beberapa bank konvensional yang dalam rapat ALCO ditetapkan sebagai

kelompok kompetitor tidak langsung, atau tingkat rata-rata suku bunga

bank konvensional tertentu yang dalam rapat ALCO ditetapkan sebagai

kompetitor tidak langsung yang terdekat.

c. Expected Competitive Return for Investors (ECRI)

29

Expected Competitive Return for Investors (ECRI) adalah target bagi hasil

kompetitif yang diharapkan dapat diberikan kepada dana pihak ketiga.

d. Acquiring Cost

Acquiring Cost adalah biaya yang dikeluarkan oleh bank yang langsung

terkait dengan upaya untuk memperoleh dana pihak ketiga.

e. Overhead Cost

Overhead Cost adalah biaya yang dikeluarkan oleh bank yang tidak

langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

Ada faktor-faktor lain yang perlu ditetapkan dalam penetapan margin dan bagi

hasil antara lain:30

a. Komposisi pendanaan

Bagi bank syariah yang pendanaannya sebagian besar diperoleh dari dana

giro dan tabungan, yang nota-bene nisbah nasabah tidak setinggi pada

deposan (apalagi bonus untuk giro cukup rendah karena disarankan

sepenuhnya pada kebijakan bank syariah yang bersangkutan), maka

penentuan keuntungan (margin atau bagi hasil bank) akan lebih kompetitif

jika dibandingkan suatu bank yang pendanaannya porsi tebesar berasal

dari deposito.

b. Tingkat persaingan

30

Jika tingkat kompetisi ketat, porsi keuntungan bank tipis, sedangkan pada

tingkat persaingan masing-masing bank longgar dapat mengambil

keuntungan lebih tinggi.

c. Risiko pembiayaan

Untuk pembiayaan yang berisiko lebih tinggi, bank dapat mengambil

keuntungan lebih tinggi dibanding yang berisiko sedang apalagi kecil.

d. Jenis nasabah

Yang dimaksud adalah nasabah prima dan nasabah biasa. Bagi nasabah

prima misal usahanya besar dan kuat bank cukup mengambil keuntungan

tipis, sedangkan untuk pembiayaan kepada para nasabah biasa diambil

keuntungan yang lebih tinggi.

e. Kondisi perekonomian

Siklus ekonomi meliputi kondisi: revival, boom/peak-puncak, resesi, dan

depresi. Jika perekonomian secara umum berada pada dua kondisi

pertama, dimana usaha berjalan lancar, maka bank dapat mengambil

kebijakan pengambilan keuntungan yang lebih longgar. Namun pada

kondisi (resesi dan depresi) bank tidak merugi pun sudah bagus,

keuntungan sangat tipis.

Secara kondisional, hal ini (spread bank) terkait dengan masalah keadaan

perekonomian pada umumnya dan juga risiko atas suatu sektor

pembiayaan, atau pembiayaan terhadap debitur yang dimaksud. Namun

demikian, apapun kondisinya serta siapa pun debiturnya, bank dalam

operasionalnya, setiap tahun tentu telah menetapkan berapa besar

keuntungan yang dianggarkan. Anggaran keuntungan inilah yang akan

berpengaruh pada kebijakan penentuan besarnya margin ataupun nisbah

bagi hasil untuk bank.

3. Metode Perhitungan Margin Pada Akad Murabahah a. Metode Perhitungan Pengakuan Angsuran Harga Jual

Angsuran harga jual terdiri dari angsuran harga beli/harga pokok dan angsuran

margin keuntungan. Pengakuan nagsuran dapat dihitung dengan menggunakan empat

metode, yaitu:31

i. Metode Margin Keuntungan Menurun (Sliding)

Margin keuntungan menurun adalah perhitungan margin keuntungan yang

semakin menurun sesuai dengan menurunnya harga pokok sebagai akibat

adanya cicilan atau angsuran harga pokok, jumlah angsuran (harga pokok

dan margin keuntungan) yang dibayar nasabah setiap bulan semakin

menurun.

31

Contoh

a. Nasabah dengan plafond , PLFN = Rp. 100,000,000.00

b. Jangka waktu pembiyaan 1 tahun

c. tingkat marjin keuntungan setahun. MRJ = 16%

Maka jadwal angsuran pembiayaan adalah sebagai berikut :

*Angsuran harga pokok perbulan, APPB = (PLFN/12) = Rp. 8,333,333.33

*Pencairan 05-03-2000 sejumlah Rp. 100,000,000.00

no. Tanggal Pokok Marjin Keuntugan

1. 05/04/2000 APPB ((PLFN-((No-1)*APPB))*MRJ)/12

2. 05/05/2000 APPB ((PLFN-((No-1)*APPB))*MRJ)/12

3. 05/06/2000 APPB ((PLFN-((No-1)*APPB))*MRJ)/12

12. 05/04/2001 APPB ((PLFN-((No-1)*APPB))*MRJ)/12

Sumber : Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan

Jadi untuk menghitung angsuran ke 2 maka:

APPB = Pokok = 8,333,333,.33

((PLFN-((No-1)*APPB))*MRJ)/12) = Marjin keuntungan = ((100,000,000-((2-1)*8,333,333.33))*0.16)/12 = Rp. 1,222,222.22

Angsuran (2)

Angsuran (5)

APPB = Pokok = 8,333,333.33

((100,000,000-((5-1)*8,333,333.33))*0.16)/12 = Rp. 888.888,88

Angsuran harga pokok = Rp. 8,333,333.33 Angsuran Marjin Keuntungan = Rp. 888,888,88 Rp. 9,222,222.22

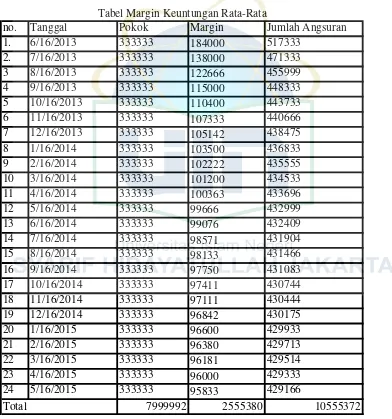

ii. Metode Margin Keuntungan Rata-Rata

Margin Keuntungan Rata-Rata adalah margin keuntungan menurun yang

perhitungannya secara tetap dan jumlah angsuran (harga pokok dan margin

keuntungan) dibayar nasabah tetap setiap bulan.

Contoh

*Nasabah dengan plafond, PLFN = Rp. 100,000,000.00

*Jangka Waktu pembiyaan dalam bulan JWK = 12, atau 1 tahun.

*Tingkat marjin keuntungan setahun, MRJ = 16%.

Maka jadwal angsuran pembiyaan adalah sebagai berikut :

*Pencairan 05-03-2000 sejumlah Rp. 100,000,000.00

*APPB = PLFN/12 (1Tahun - 12 Bulan)

no. Tanggal Pokok Marjin Keuntugan

1. 05/04/2000 APPB ((JWK+1)/(2*JWK))*PLFN*(MRJ/12)

2. 05/05/2000 APPB ((JWK+1)/(2*JWK))*PLFN*(MRJ/12)

3. 05/06/2000 APPB ((JWK+1)/(2*JWK))*PLFN*(MRJ/12)

12. 05/04/2001 APPB ((JWK+1)/(2*JWK))*PLFN*(MRJ/12)

Sumber : Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan

Maka rumusnya adalah:

Angsuran (i) = Harga pokok (i) + Marjin Keuntungan (i), untuk i = 1 s/d JWK

Angsuran harga pokok (i) = APPB = 100,000,000.00/12 = Rp. 8,333,333.33

Angsuran margin

keuntungan (i) =

((JWK + 1)/(2*JWK)) * PLFN * (MRJ/12) ((12+1)/(2*12)) *

100,000,000 * (0.16/12) = Rp. 720,000.00

Total = Rp. 9,053,333.33

iii. Metode Margin Keuntungan Flat

Margin Keuntungan Flat adalah perhitungan margin keuntungan terhadap

nilai harga pokok pembiayaan secara tetap dari satu periode ke periode

lainnya, walaupun debetnya menurun sebagai akibat dari adanya angsuran

Contoh

*Nasabah dengan plafond, PLFN = Rp. 100,000,000.00

*Jangka waktu pembiayaan dalam bulan JWK = 12, atau 1 tahun

*Tingkat marjin keuntungan setahun, MRJ = 16%

*k = Angsuran ke 1,2,3,…,…dan seterusnya

Maka jadwal Angsuran pembiyaan adalah sebagai berikut :

*Pencairan 05-03-2000 sejumlah Rp. 100,000,000.00

*APPB(k) = Harga Pokok (k) = PLFN/JWK

*APMB(k) = marjin keuntungan (k) = (PLFN/JWK)*(MRJ/12)

Maka Angsuran ke 5 :

Angsuran harga pokok (5) = (100,000,000/12) = Rp. 8,333,333.33

Angsuran marjin keuntungan (5) = (100,000,000/12)*(0.16/12) =Rp. 444,444.44

Total =Rp. 8,777,777.77

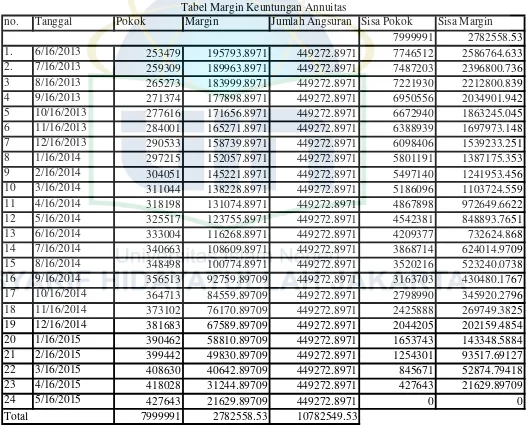

iv. Metode Margin Keuntungan Annuitas

Margin Keuntungan Annuitas adalah margin keuntungan yang diperoleh

dari perhitungan secara annuitas. Perhitungan annuitas adalah suatu cara

pengembalian pembiayaan dengan pembayaran angsuran harga pokok dan

angsuran harga pokok yang semakin membesar dan margin keuntungan

yang semakin menurun.

Contoh

*Nasabah dengan plafond, PLFN = Rp. 100,000,000.00

*Jangka waktu pembiayaan dalam bulan JWK = 12, atau 1 tahun

*Tingkat marjin keuntungan setahun, MRJ = 16%

*k = Angsuran ke 1,2,3,…,…dan seterusnya

no. Tanggal Pokok Marjin Keuntugan

1. 05/04/2000 APPB(No) AMPB(No)

2. 05/05/2000 APPB(2) AMPB(No)

3. 05/06/2000 APPB(3) AMPB(3)

12. 05/04/2001 APPB(12) AMPB(12)

Di mana angsuran (k) =

APPB (k) = Harga Pokok (k) = (1+(MRJ/12))(k - 1) X PLFN X (MRJ/12)

(1+(MRJ/12))(JWK – 1)

AMPB (k) = Margin Keuntungan (k) =

(1+(MRJ/12))(JWK) -1 X Harga Pokok (k)

(1+(MRJ/12))(k – 1)

Angsuran Harga Pokok (3) =

(1+0.0133)(3 - 1) X 100,000,000.00 X 0.0133 = Rp. 7,948,478.09

(1+(0.133)(12 – 1)

Angsuran Margin Keuntungan (3) =

(1+0.0133)(12) - 1 X 7,948,478.09 = RP. 1,122,447.72

(1+0.0133)(3 - 1)

Total Angsuran ke-3 = RP. 9,070,925.81

b. Metode Perhitungan Margin Lain32

Dalam menentukan harga penjualan yaitu menjelaskan secara transparan

berapa harga belinya, berapa biaya yang dikeluarkan untuk setiap komoditas serta

berapa keuntungan wajar yang diinginkan, sehingga dalam menentukan harga jual

barang pada akad murabahah hanya dipengaruhi oleh tiga faktor utama, yaitu harga

dasar pembelian dari penyalur utama, biaya yang harus ditutupi, serta keuntungan

wajar yang disepakati pihak bank dan nasabah.

Untuk menentukan harga jual (p) barang pada akad murabahah yang

dilakukan oleh perbankan syari’ah seharusnya hanya dipengaruhi oleh tiga faktor

32

Turmudi, Muhamad, Penentuan Margin Ba’i Al-murabahah Pada Program Pembiayaan

Perbankan Syari’ah di Indonesia, Jurnal Studi Ilmu Hukum Islam dan Pranata Sosial : Al-„Adl , Vol. 7 No. 1 Januari 2014, h.25-27

utama yaitu, harga dasar pembelian dari penyalur utama (x), biaya yang harus

tertutupi (y), dan keuntungan wajar yang disepakati oleh pihak bank dan nasabah (z).

Biaya yang harus tertutupi (y), atau nilai yang dikeluarkan untuk

menghadirkan barang tersebut sampai kepada nasabah, didapatkan dari perhitungan

rasio antara harga dasar pembelian (x) dan total target pembiayaan tahun berjalan

yang dianggarkan oleh bank syari’ah (v) yang kemudian dikalikan dengan biaya

operasional rata-rata tahun berjalan yang telah dianggarkan (c). Besarnya nilai total

target pembiayaan tahun berjalan (v) dan rata-rata biaya operasional tahun berjalan

(c) bisa didapatkan dari hasil Rapat Kerja dan Anggaran Perusahaan (RKAP) bank

syari’ah pada tahun terkait. Sehingga :

P = x + x * c + z v

Berdasarkan rumusan tersebut di atas, margin (m) yang dapat diterima oleh

bank adalah :

m = x * c + z v

Sehingga komponen yang mempengaruhi besar kecilnya margin yang akan

diterima oleh bank (m) adalah harga dasar pembelian (x), total target pembiayaan

tahun berjalan yang dianggarkan oleh bank syari’ah (v), biaya operasional rata-rata

tahun berjalan yang telah dianggarkan (c), dan keuntungan wajar yang disepakati oleh

pihak bank dan nasabah (z). Nilai v dan c adalah tetap selama tahun berjalan, dimana

besarnya nilai v dan c didapatkan dari hasil Rapat Kerja dan Anggaran Perusahaan

Contoh :

Harga dasar pembelian (x) = Rp. 10.000.000,-

Biaya operasional rata-rata tahun berjalan (c) = Rp. 20.000.000,-

Total target pembiayaan tahun berjalan (v) = Rp. 200.000.000,-

Keuntungan yang disepakati (z) = 10 %

1) Perhitungan harga jual (P)

10.000.000 + ((10.000.000 / 200.000.000) * 20.000.000) + 1.000.000

10.000.000 + 1.000.000 + 1.000.000

P = 12.000.000

2) Perhitungan Margin (m)

((10.000.000 / 200.000.000) * 20.000.000) + 1.000.000

m = 2.000.000

4. Fatwa Dewan Syariah Nomor 84/DSN-MUI/XII/2012 Tentang Metode Pengakuan Keuntungan Tamwil bi al-Murabahah (Pembiayaan Murabahah) di Lembaga Keuangan Syariah

Pertama : Ketentuan Umum

Dalam fatwa ini yang dimaksud dengan:

a) Metode Proporsional (Thariqah Mubasyirah) adalah pengakuan

keuntungan yang dilakukan secara proporsional atas jumlah piutang (harga

jual, tsaman) yang berhasil ditagih dengan mengalikan persentase

keuntungan terhadap jumlah piutang yang berhasil ditagih (al-atsman

b) Metode Anuitas (Thariqah Hisab Tanazuliyyah/Thariqah

al-Tanaqushiyyah) adalah pengakuan keuntungan yang dilakukan secara

proporsional atas jumlah sisa harga pokok yang belum ditagih dengan

mengalikan persentase keuntungan terhadap jumlah sisa harga pokok yang

belum ditagih (al-atsmanal-mutabaqqiyah);

c) Murabahah adalah akad jual-beli dengan menegaskan harga belinya

kepada pembeli dan pembeli membayarnya dengan harga yang lebih

sebagai keuntungan;

d) At-Tamwil bi al-Murabahah (Pembiayaan Murabahah) adalah murabahah

di Lembaga Keuangan Syariah (LKS) dengan cara LKS membelikan

barang sesuai dengan pesanan nasabah, kemudian LKS menjualnya kepada

nasabah --setelah barang menjadi milik LKS-- dengan pembayaran secara

angsuran

e) Harga Jual (tsaman) adalah harga pokok ditambah keuntungan;

f) Al-Mashlahah (ashlah)adalah suatu keadaan yang dianggap paling banyak

mendatangkan manfaat bagi pertumbuhan Lembaga Keuangan Syariah

yang sehat.

Kedua : Ketentuan Hukum

a) Metode pengakuan keuntungan Murabahah dan Pembiayaan Murabahah

boleh dilakukan secara proporsional dan secara anuitas dengan mengikuti

Ketiga : Ketentuan Khusus

a) Pengakuan keuntungan murabahah dalam bisnis yang dilakukan oleh para

pedagang (al-tujjar), yaitu secara proporsional boleh dilakukan selama sesuai dengan ‘urf (kebiasaan) yang berlaku di kalangan para pedagang;

b) Pengakuan keuntungan al-Tamwil bi al-Murabahah dalam bisnis yang

dilakukan oleh Lembaga Keuangan Syariah (LKS) boleh dilakukan secara Proporsional dan secara Anuitas selama sesuai dengan ‘urf (kebiasaan)

yang berlaku di kalangan LKS;

c) Pemilihan metode pengakuan keuntungan al-Tamwil bi al- Murabahah

pada LKS harus memperhatikan mashlahah LKS bagi pertumbuhan LKS

yang sehat;

d) Metode pengakuan keuntungan at-Tamwil bi al-Murabahah yang ashlah

dalam masa pertumbuhan LKS adalah metode Anuitas;

e) Dalam hal LKS menggunakan metode pengakuan keuntungan at-Tamwil bi

al-Murabahah secara anuitas, porsi keuntungan harus ada selama jangka waktu angsuran; keuntungan at-tamwil bi al-murabahah (pembiayaan

murabahah) tidak boleh diakui seluruhnya sebelum pengembalian piutang

C. Kerangka Konseptual

Alur Kerangka Penelitian

D. Review Studi Terdahulu

Uraian berikut ini akan memaparkan sebuah penelitian yang sudah dilakukan,

sehingga menjadi jelas bagaimana posisi penelitian ini, relevan serta penting

dilakukan.

1. Skripsi Tuti Hartanti, S1 Perbankan Syariah UIN Syarif Hidayatullah Tahun

2010. Dengan judul skripsi “Analisis Faktor-Faktor yang Mempengaruhi Penetapan Margin Murabahah untuk Produk Pembiayaan Rumah (Studi

Kasus BTN Syariah)”. Penelitian ini menggunakan metode kuantitatif dengan metode analisis yang digunakan yaitu analisis regresi linear berganda.

Analisis Metode Perhitungan Margin murabahah di BMT Al-Fath IKMI

Teori-teori mengenai metode perhitungan margin murabahah sesuai prinsip syariah

(DSN-MUI No. 84/DSN-MUI/XII/2012)

Tidak mengandung

Bunga

Tidak keluar dari

prinsip syariah Tidak mengandung

ketidakjelasan

Relevansi teori dengan metode perhitungan margin

Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang

berpengaruh terhadap penetapan margin murabahah. Dalam skripsi ini

membahas empat faktor yang mempengaruhi penetapan margin yaitu biaya

overhead, dana pihak ketiga, tingkat bunga dan profit target. Penentuan

margin dalam hal ini ditujukan hanya pada produk pembiayaan kepemilikan

rumah.

Hasil penelitian ini bahwa biaya overhead, dana pihak ketiga, tingkat

bunga dan profit target secara bersama-sama mempengaruhi margin tetapi

secara parsial hanya variabel tingkat bunga yang tidak berpengaruh.

2. Skripsi Ruri Siti Nurziah, S1 Perbankan Syariah UIN Syarif Hidayatullah

Tahun 2013. Dengan judul skripsi “Kesesuaian Akad Murabahah ditinjau

dari Fatwa DSN-MUI dan Peraturan Terkait”. Jenis penelitian dari skripsi ini merupakan jenis kualitatif dengan metode analisis deskriptif. Tujuan

penelitian ini adalah mengetahui kesesuaian penerapan fatwa DSN-MUI dan

peraturan terkait pada akad pembiayaan murabahah di Bank BCA Syariah.

Kesimpulan dari skripsi ini adalah masih terdapat ketidaksesuaian pada

struktur kontrak yang dibuat oleh Bank BCA Syariah. Begitu pula pada

prakteknya, pembiayaan murabahah di Bank BCA Syariah masih ada

ketidaksesuaian dengan peraturan (Fatwa DSN-MUI dan PBI), hal ini terkait

tentang denda dalam murabahah.

3. Skripsi Afni Nursepti Nauri, S1 Perbankan Syariah UIN Syarif Hidayatullah

dalam Produk Implan di Bank Syariah Mandiri Kantor Cabang

Cikarang”. Pada skripsi ini menggunakan metode kualitatif normatif. Tujuan

penelitian ini adalah untuk mengetahui prosedur pembiayaan murabahah dan

mengetahui bagaimana tinjauan teori murabahah terhadap penetapan margin

pada produk pembiayaan implan di Bank Syariah Mandiri KC Cikarang.

Kesimpulan dari skripsi ini, dalam prosedur pembiayaan Implan terlihat

bahwa penggunaan dana pembiayaan yang diberikan oleh pihak Bank kepada

nasabah tidak digunakan untuk pembelian suatu barang tetapi untuk

pembiayaan multiguna seperti modal kerja/investasi, hal ini tidak sesuai

dengan konsep murabahah yang sebenarnya karena model pembiayaan seperti

ini sudah ada dalam konsep teori mudharabah dan qard/qardul hasan. Dalam

penetapan margin, pihak Bank Syariah Mandiri telah menentukan sendiri

besaran tingkat margin tanpa kesepakatan antara kedua belah pihak.

Sedangkan menurut teori murabahah penetapan margin keuntungan dari

produk murabahah adalah harus adanya kesepakatan margin antara pihak

Bank dengan nasabah. Artinya, penetapan margin murabahah pada produk

Implan di Bank Syariah Mandiri tidak sesuai dengan teori murabahah.

4. Skripsi Ria Meilani, S1 Perbankan Syariah UIN Syarif Hidayatullah Tahun

2014. Dengan judul skripsi “Analisis Kesesuain Aplikasi Pembiayaan Akad

Murabahah dengan Prinsip Syariah pada PT. BPRS Mulia Berkah

Abadi”. Pada skripsi ini menggunakan metode kualitatif dengan pendekatan

pembiayaan akad murabahah pada PT BPRS Berkah Mulia Abadi dan

mengetahui kesesuaian akad pembiayaan murabahah dengan prinsip syariah

berdasarkan fatwa DSN No.04/DSN-MUI/IV/2000.

Hasil penelitian menunjukkan bahwa penerapan pembiayaan akad

murabahah di BPRS Mulia Berkah Abadi sebagian besar telah sesuai dengan

prinsip syariah berdasarkan fatwa DSN No.04. namun terdapat beberapa

penerapan yang belum sesuai pada pembiayaan murabahah tersebut, yaitu :

mengenai syarat murabahah dalam kepemilikan barang, bahwa akad

murabahah dilaksanakan sebelum barang secara prinsip menjadi milik penjual

(bank). Akad murabahah dilaksanakan bersamaan dengan akad wakalah.

Seharusnya akad murabahah dapat dilaksanakan setelah akad wakalah selesai

dan objek murabahah tersebut secara prinsip telah menjadi milik bank.

Dengan kata lain, pembiayaan murabahah yang dilaksanakan oleh BPRS

Mulia Berkah Abadi lebih tepat dikatakan sebagai akad pinjaman atau utang

kepada nasabah untuk membantu nasabah menutup kekurangan atas modal

awal.

Persamaan penelitian ini dengan penelitian sebelumnya adalah

menganalisis relevansi akad murabahah dengan prinsip-prinsip syariah serta

mengetahui bagaimana penerapan akad murabahah dalam kegiatan

operasional Lembaga Keuangan Syariah (LKS).

Perbedaan penelitian ini dari penelitian-penelitian sebelumnya terletak

penerapan akad murabahah dalam kegiatan operasional LKS dan faktor-faktor

yg berpengaruh terhadap penentuan margin murabahah, sedangkan dalam

penelitian ini menganalisis relevansi metode perhitungan margin murabahah

yang digunakan dalam kegiatan operasional LKS dengan prinsip-prinsip

46

Awal mula berdirinya koperasi BMT Al-Fath IKMI ini didasari oleh idealisme

yang kuat untuk turut andil dalam membantu saudara-saudara yang bergerak di

bidang usaha, tetapi sulit untuk berkembang dikarenakan banyaknya praktek rentenir,

sistem ekonomi liberal yang melahirkan kaum kapitalis sehingga distribusi

pendapatan tidak merata.

Disamping itu keinginan mengembangkan pola dakwah yang selama ini lebih

banyak di bidang dakwah sehingga diharapkan besar di masa mendatang sistem

ekonomi yang Islami dapat diterapkan di Indonesia. Atas dasar itulah sehingga pada

tanggal 13 Oktober 1996 didirikanlah koperasi BMT Al-Fath IKMI yang pada waktu

itu terdiri oleh 25 orang pendiri dengan modal awal Rp. 400.000,- per pendiri.

Pada tahun 1998, BMT Al-Fath IKMI resmi mendaftarkan diri pada

departemen koperasi untuk mendapatkan badan hukum. Maka BMT Al-Fath IKMI

mendapatkan legal hukum dengan nomor: 650/BH/kwk.10/IV/1998 dengan nama

“Koperasi Simpan Pinjam Pamulang”.

Pada tahun 2005, berdasarkan hasil kesepakatan RAT tahun 2004, BMT

dengan nomor: 518/BH/PAD/Koperasi/2005 dengan nama “Koperasi BMT Al-Fath

IKMI”

Pada tahun-tahun berikutnya jumlah pendiri ditambah sesuai dengan

kesepakatan sampai dengan tahun 2010 sebanyak 35 orang dan 2 lembaga mitra dari

BMT Al-Fath IKMI yaitu TK/TPA Al-Fath dan IKMI (Ikatan Masjid Indonesia)33

Visi

Meningkatkan kualitas keimanan anggota dan mitra binaan sehingga mampu

berperan aktif sebagai khalifah Allaah Subhanahu Wa Ta'ala.

Misi

Menerapkan prinsip-prinsip syari'at dalam kegiatan ekonomi, memberdayakan

pengusaha kecil dan menengah, dan membina kepedulian aghniyaa (orang mampu)

kepada dhuafaa (kurang mampu) secara terpola dan berkesinambungan.

Fungsi

Menjalin Ukhuwah Islamiyah (Persaudaraan Islam) melalui pemungutan dan

penyaluran Zakat, Infaq, dan Shadaqah serta memasyarakatkannya, dan menunjang

pemberdayaan ummat melalui program pemberian modal bagi pedagang ekonomi

lemah, pemberian bea siswa dan santunan bagi kaum dhu'afa.

33

Tujuan

Meningkatkan kesejahteraan jasmani dan rohani serta mempunyai posisi tawar

(daya saing) anggota dan mitra binaan juga masyarakat pada umumnya melalui

kegiatan pendukung lainnya.

B. Produk dan Layanan BMT34 1. Penghimpun dana (Funding) a) Prinsip Titipan (Wadiah)

i) TAWAKAL (Tabungan Wadiah BMT Al-Fath) merupakan simpanan

dari mitra yang penarikannya dapat dilakukan setiap saat. Tabungan

ini menggunakan prinsip wadiah /titipan, dimana anggota menitipkan

dananya. Dana anggota akan dijaga keamanannya. Dalam tabungan ini

BMT AL FATH tidak wajib memberikan hasil kepada penabung.

BMT AL FATH boleh memberikan bonus setiap bulan sesuai dengan

kebijakan BMT AL FATH.

b) Prinsip Bagi Hasil

i) TABAH (Tabungan berjangka Al-Fath)

Merupakan tabungan/ investasi dengan menggunakan prinsip

mudharabah mutlaqah yang penarikannya dapat dilakukan sesuai

dengan jangka waktu yang dikehendaki. Pilihan jangka waktu yang

dapat dipilih adalah: 3 Bulan dengan nisbah 25% (mitra): 75% (BMT),

34

6 Bulan dengan Nisbah 30% mitra: 70% (BMT), 9 Bulan dengan

nisbah 35%(mitra): 65% (BMT) dan 12 bulan dengan nisbah 40%

(mitra): 60% (BMT).

ii) SIDIK (Simpanan Pendidikan)

Yaitu bentuk simpanan yang alokasi dananya diperuntukan untuk dana

pendidikan bagi putra-putri mitra. Penarikan dapat dilakukan dua kali

dalam satu tahun, pertama pada saat ajaran baru, kedua pada saat

semester. Simpanan dengan prinsip mudharabah mutlaqah ini akan

mendapat bagi hasil setiap bulan dengan nisbah 20% (mitra): 80%

(BMT).

iii) Simpanan Idul Fitri

Yaitu simpanan yang direncanakan untuk keperluan idul fitri seperti

mudik. Penarikan dilakukan satu kali menjelang idul fitri. Simpanan

ini menggunakan prinsip mudharabah mutlaqah sehingga akan

mendapatkan bagi hasil setiap bulan sesuai dengan nisbah 20%

(mitra): 80% (BMT).

iv) Simpanan Qurban

Yaitu simpanan yang diperuntukan untuk keperluan pembelian hewan

qurban. Penarikan dilakukan satu kali menjelang ibadah qurban.