ANALISIS PENGARUH MODAL INTI, DANA PIHAK KETIGA (DPK), SUKU BUNGA SBI, NILAI TUKAR RUPIAH (KURS) DAN INFLASI

TERHADAP PEMBIAYAAN YANG DISALURKAN (STUDI KASUS BANK MUAMALAT INDONESIA)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh

AJENG SARJADYASARI NIM : 106081002381

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Surat Pernyataan

Saya yang bertanda tangan dibawah ini:

Nama : Ajeng Sarjadyasari NIM : 106081002381 Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan dibuat dengan segala akibat yang timbul kemudian hari menjadi tanggung jawab saya.

Jakarta, 06 Desember 2010

Daftar Riwayat Hidup

Nama : Ajeng Sarjadyasari

Tempat/tanggal lahir : Jakarta, 22 Oktober 1988

Jenis kelamin : Perempuan

Agama : Islam

Kebangsaan : Indonesia

Status perkawinan : Belum menikah

Alamat : Jl. Kesehatan II No. 56 Rt04/Rw09

Kav Depkes Pondok cabe, Ciputat. 15411

No. Telp : 021-70381638

Alamat E-mail : Sarja_dyasari@yahoo.co.id

Pendidikan Formal :

1) Tamatan TK Tunas Cipayung 1994 2) Tamatan SDN Cipayung I 2000 3) Tamatan SLTPN 1 Pamulang 2003 4) Tamatan SMAN 1 Cisauk 2006

Abstract

This study aimed to analyze the effects of variable Core Capital, the Third Party Funds (TPF), SBI Interest Rates, Exchange Rate Rupiah and Iinflation of distributed Financing Case Study of Bank Muamalat Indonesia.

This study uses for seventy-three months secondary data which starts from September 2003 to September 2009 with data utilizing the publication of Bank Indonesia. It is also supported literature study by collecting data in accordance with the scope of discussion. The analytical tool used in this research is Path Analysis.

The study result shows that the variable Core Capital, the Third Party Funds (TPF),SBI Interest Rates, Exchange Rates Rupiah and inflation simultaneously have the effect of variables which is distributed Financing of 0.992. The test results showed partial Core Capital, the Third Party Funds (TPF), Exchange Rate (rates) and inflation has positive and significant impact on financing which is distributed by Bank Muamalat Indonesia, while the variable SBI Interest Rateshas no significant impact on financing which is distributed by the Bank Muamalat Indonesia.

Abstrak

Tujuan penelitian ini adalah untuk menganalisa pengaruh variabel Modal Inti, Dana Pihak Ketiga (DPK), Suku Bunga SBI, Nilai Tukar Rupiah (Kurs) dan Inflasi terhadap Pembiayaan yang disalurkan Studi Kasus Pada Bank Muamalat Indonesia.

Penelitian ini menggunakan data sekunder selama tujuh puluh tiga bulan dari September 2003 sampai dengan September 2009 dengan memanfaatkan data-data hasil publikasi Bank Indonesia. Serta ditunjang studi kepustakaan dengan cara mengumpulkan data yang sesuai dengan ruang lingkup pembahasan. Alat analisis yang digunakan dalam penelitian ini adalah Analisis Jalur.

Hasil penelitian menunjukan bahwa variabel Modal Inti, Dana Pihak Ketiga (DPK), Suku Bunga SBI, Nilai Tukar Rupiah (Kurs) dan Inflasi memiliki pengaruh secara simultan terhadap variabel Pembiayaan yang disalurkan sebesar 0,992. Hasil pengujian secara parsial menunjukan Modal Inti, Dana Pihak Ketiga (DPK), Nilai Tukar Rupiah (Kurs) dan Inflasi berpengaruh positif dan signifikan terhadap pembiayaan yang disalurkan Bank Muamalat Indonesia, sedangkan variabel Suku Bunga SBI memiliki pengaruh tidak signifikan terhadap pembiayaan yang disalurkan Bank Muamalat Indonesia.

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan kehadirat Allah swt, yang telah melimpahkan rahmat, karunia, taufik dan hidayahnya sehingga penyusunan skripsi ini dapat diselesaikan. Shalawat serta salam tidak lupa penulis panjatkan kepada Nabi muhammad saw, beserta keluarga dan sahabatnya yang telah membawa umat manusia menuju jalan kebaikan.

Skripsi ini dapat diselesaikan berkat bantuan dan dukungan dari berbagai pihak. Untuk itu, penulis mengucapkan banyak terima kasih yang disampaikan kepada:

1. Kedua orang tuaku yang selamanya ku sayang. Semoga semua ini lancar dan dapat memberi kalian kebanggan. Semangat yang kalian berikan disetiap aku merasa putus asa dan sedih. Kakak ku Mas Agi, Mas Dimas, Ka Reni dan Irin kalian banyak membantu adikmu ini semoga aku dapat membalasnya. Keponakan ku tersayang Daffa, anak kecil yang selalu menyemangatiku dari senyumannya. 2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis. 3. Bapak Prof. Dr. Ahmad Rodoni, MM, Pudek I Bidang Akademik Fakultas

Ekonomi dan Bisnis sekaligus Dosen Pembimbing I yang selalu memberikan arahan dan nasihat, terima kasih atas nasihat dan saran-saran yang berharga kepada penulis.

4. Bapak Herni Ali HT, SE, MM Pudek III Bidang Kemahasiswaan Fakultas Ekonomi dan Bisnis sekaligus Dosen Pembimbing II yang selalu memberikan arahan dan nasihat, terima kasih atas nasihat dan saran-saran yang berharga kepada penulis.

5. Bapak Amir Syariffudin, SH, MM selaku Dosen Pembimbing Akademik, terima kasih atas bimbingan, motivasi dan nasehatnya .

7. Kepada Beno yang selalu membantu penulis dalam hal apapun, semoga Allah memberikan kebahagiaan kepadanya.

8. Teman-teman FEIS UIN Syarif Hidayatullah Jakarta Angkatan 2006 Manajemen B dan Perbankan A yang selalu ada dalam suka maupun duka serta memberikan motivasi selama masa perkuliahan. Khususnya Amira, Atin, Eka, Vina, Sesy, Hana, Wulan, Citra, Dea, Candra, Tia, Hery, Rezi, Fadly, Dipta dan Faizal.

9. Teman-teman sepermainan Ketika SMP dan SMU hingga sampai saat ini, khususnya Riri, Athy, Widhy, Mutiara, David, Yulia.

10.Pihak-pihak yang tidak dapat disebutkan satu per satu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima kasih banyak atas motivasi yang telah diberikan selama ini.

Jakarta, Oktober 2010

DAFTAR ISI

G. Penelitian Terdahulu ... 35

H. Kerangka Pemikiran ... 40

BAB III METODOLOGI PENELITIAN ... 44

A. Ruang Lingkup Penelitian ... 44

B. Metode Penentuan Sampel ... 44

C. Metode Pengumpulan Data ... 44

D. Metode Analisis ... 45

E. Operasional Variabel Penelitian ... .51

BAB IV HASIL DAN PEMBAHASAN ... 54

A. Sekilas Gambaran Umum Objek Penelitian ... 54

B. Penemuan dan Pembahasan ... 57

1. Analisis Deskriptif ... 57

2. Analisis Regresi Jalur Modal Inti, DPK,Suku Bunga SBI, Nilai Tukar Rupiah, dan Inflasi terhadap Pembiayaan Pada Bank Muamalat Indonesia ... 74

C. Persamaan Struktural ... 93

` D. Interpretasi ... 112

BAB V KESIMPULAN DAN IMPLIKASI ... 118

A. Kesimpulan ... 118

B. Implikasi ... 119

Daftar Pustaka ... 121

Daftar Tabel

Nomor Keterangan Halaman

1.1 Perkembangan Lembaga Perbankan Syariah ... 3

2.1 Perbedaan Bunga dan Bagi Hasil ... 15

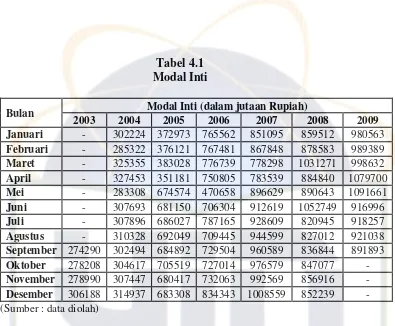

4.1 Modal Inti Bank Muamalat Indonesia ... 58

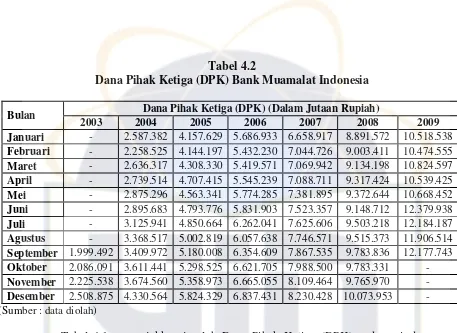

4.2 Dana Pihak Ketiga Bank Muamalat Indonesia ... 61

4.3 Data Suku Bunga SBI ... 63

4.10 Pengujian Secara Parsial terhadap Pembiayaan. ... 86

4.11 Korelasi ... 87

4.12 Total Pengaruh Modal Inti Terhadap Pembiayaan ... 94

4.13 Total Pengaruh DPK Terhadap Pembiayaan ... 96

4.14 Total Pengaruh SBI Terhadap Pembiayaan ... 97

4.15 Total Pengaruh Kurs Terhadap Pembiayaan ... 99

4.16 Total Pengaruh Inflasi Terhadap Pembiayaan ... 100

4.17 Total Pengaruh Modal Inti DPK, SBI, KURS & Inflasi Terhadap Pembiayaan ... 101

4.18 Regresi Setelah Trimming ... 102

4.19 Uji F Setelah Trimming ... 102

4.20 Uji t Setelah Trimming ... 103

4.21 Pengujian antar variabel independen setelah trimming ... 104

Daftar Gambar

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ... 42

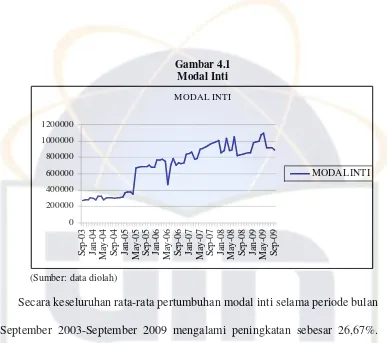

4.1 Modal inti ... 59

4.2 DPK ... 62

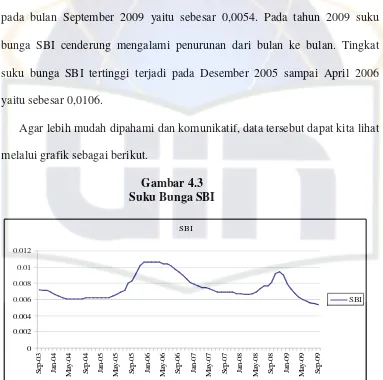

4.3 SBI ... 63

4.4 Kurs ... 67

4.5 Inflasi ... 70

4.6 Pembiayaan ... 73

4.7 Diagram Jalur ... 92

BAB I PENDAHULUAN

A. Latar Belakang

Pendirian sebuah local saving bank yang beroperasi tanpa bunga di Desa Mit

Ghamir di tepi sungai Nil, Mesir, pada tahun 1960-an telah menjadi tonggak

berdirinya lembaga perbankan Islam modern pertama, bahkan lembaga keuangan

Islam modern pertama di dunia. Pesatnya pertumbuhan bank-bank Islam telah

mengilhami bank-bank konvensional untuk meniru dan menawarkan

produk-produk bank Islam.(Zainul Arifin, 2005:5)

Kemudian berkembangnya bank syariah di negara-negara Islam berpengaruh

ke Indonesia. Pemerintah Indonesia telah memasukan kemungkinan berdirinya

bank syariah dalam undang-undang No. 7 Tahun 1992 tentang perbankan yang

secara implisit telah membuka peluang kegiatan usaha perbankan dengan dasar

operasional bagi hasil. Secara rinci UU tersebut dijabarkan dalam Peraturan

Pemerintah No. 72 tahun 1992 tentang Bank berdasarkan prinsip bagi hasil.

Peraturan tersebut telah dijadikan dasar hukum beroperasinya bank syariah di

Indonesia yang menandai dimulainya era dual banking system di Indonesia.

Selama periode 1992 sampai dengan 1998, hanya terdapat satu bank umum

syariah yaitu Bank Muamalat Indonesia dan 78 Bank Perkreditan Rakyat Syariah

Pada tahun 1998 dikeluarkan UU No.10 Tahun 1998, sebagai amandemen

dari UU No.7 tahun 1992 tentang perbankan yang memberikan landasan yang

kuat bagi keberadaan sistem perbankan syariah sebagai bagian dari sistem

perbankan nasional. Kemudian pada tahun 1999 dikeluarkan UU No.23 tahun

1999 tentang Bank Indonesia, yang memberikan kewenangan bagi Bank

Indonesia untuk dapat menjalankan tugasnya berdasarkan prinsip syariah.

Menurut Laporan Bank Indonesia, jumlah bank syariah yang beroperasi dari

tahun 1998 meningkat cukup signifikan. Selama tahun 2009 jumlah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah mengalami

penambahan 5 Bank Umum Syariah (BUS) 26 Unit Usaha Syariah (UUS) dan

133 Bank Perkreditan Rakyat Syariah (BPRS), sehingga pada akhir tahun 2009

terdapat 6 BUS, 25 UUS dan 138 BPRS. Sejalan dengan hal tersebut, jaringan

kantor bank syariah, termasuk layanan syariah juga menunjukan peningkatan

menjadi 1140 kantor dan 1929 layanan syariah. Data perkembangan lembaga

Tabel 1.1

Perkembangan Lembaga Perbankan Syariah

Sumber : Bank Indonesia

Tabel I.1 terlihat perkembangan jumlah lembaga perbankan syariah

mengalami peningkatan yang pesat dari tahun ketahun.

Kinerja Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS)

sepanjang tahun 2009 cukup pesat dengan pertumbuhan laba mencapai 83%. Jika

pada tahun 2008 laba bank syariah hanya mencapai Rp 432 miliar, maka per

September 2009 laba bank syariah sudah mencapai Rp 791 miliar. Demikian data

Statistik Perbankan Syariah yang dikutip Detik Finance dari situs Bank Indonesia,

Selasa (2/2/2010).

Sebagaimana dengan bank konvensional, bank syariah juga memiliki peranan

sebagai lembaga perantara (intermediary) antara satuan kelompok masyarakat

dengan pertumbuhan Dana Pihak Ketiga (DPK) industri perbankan syariah

dengan angka pertumbuhan sebesar 37,7%. Tingginya pertumbuhan DPK ini

disebabkan oleh ketatnya likuiditas yang memaksa pelaku usaha termasuk

lembaga keuangan untuk menahan dana mereka. Kondisi ketatnya likuiditas ini

juga mempengaruhi perilaku masyarakat yang relatif menahan konsumsi mereka,

sehingga ada kecenderungan pemeliharaan dana yang berdampak pada

peningkatan DPK perbankan syariah. Disamping itu peningkatan DPK ini

dipengaruhi pula oleh return bank syariah yang cukup bersaing seiring dengan

adanya kebijakan penurunan suku bunga diperbankan konvensional. Kemudian

dari sisi pembiayaan yang diberikan oleh perbankan syariah selama tahun 2009

mencapai nilai Rp 46,9 triliun, bertumbuh 22,74% (yoy) mengalami perlambatan

dibandingkan dengan pertumbuhan pembiayaan tahun 2008 sebesar 36,70%.

Walaupun demikian pertumbuhan penyaluran pembiayaan bank syariah lebih baik

dibandingkan dengan kredit yang diberikan bank konvensional nasional yang

hanya bertumbuh 9,96%. Jenis pembiayaan masih didominasi oleh murabahah

yaitu sebesar 56,8%. (Laporan Perkembangan Perbankan Syariah Tahun 2009)

Mohamad Hasyim Asy’ari (2004:4) menyatakan dalam tesisnya bahwa

kinerja dan kelangsungan usaha bank yang berdasarkan pada prinsip syariah

tergantung pada manajemen bank untuk menjaga kualitas terhadap penanaman

dana (pembiayaan). Kualitas penanaman dana yang baik akan menghasilkan

keuntungan, sehingga kinerja bank yang berdasarkan prinsip syariah akan

membawa pengaruh menurunnya kinerja bank yang pada akhirnya dapat

mengancam kelangsungan usaha bank yang berdasarkan syariah.

Memperhatikan fungsi pokok perbankan sebagai lembaga yang memiliki

fungsi intermediasi keuangan/dana dan manfaat yang besar bagi sektor riil oleh

karena itu peningkatan peranan perbankan sangat diperlukan untuk meningkatkan

volume usaha sektor riil yang dapat mendorong pertumbuhan ekonomi dan

meningkatkan kesejahteraan masyarakat. Pembiayaan merupakan indikator utama

untuk perkembangan/pertumbuhan pangsa pasar perbankan syariah nasional,

sehingga perlu dikaji faktor-faktor apa saja yang dapat mempengaruhi besarnya

jumlah pembiayaan yang disalurkan kemasyarakat oleh perbankan syariah (Pratin

dan Akhyar, 2005:35)

Terkait kemampuan bank dalam menyalurkan pembiayaan, tentunya bank

syariah menghadap faktor pendukung dan faktor penghambat yang berasal dari

internal ataupun eksternal. Salah satu faktor eksternal yang berpengaruh adalah

kondisi makroekonomi.

Menurut Adiwarman Karim (2004) dalam Tony Hidayat (2007:2) pada teori

bejana berhubungan mengungkapkan bahwa kebijakan moneter konvensional

akan mempunyai pengaruh terhadap perbankan syariah misalnya tingkat suku

bunga SBI. Ari Cahyono (2009) menemukan bahwa SBI berpengaruh negatif

terhadap pembiayaan yang berarti bahwa setiap kenaikan suku bunga SBI akan

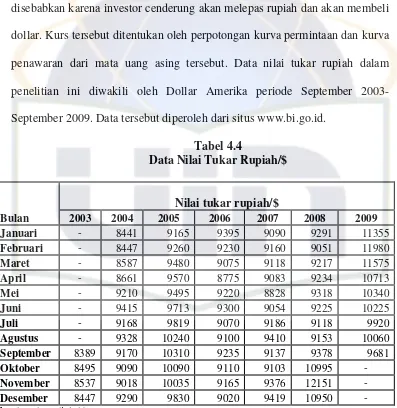

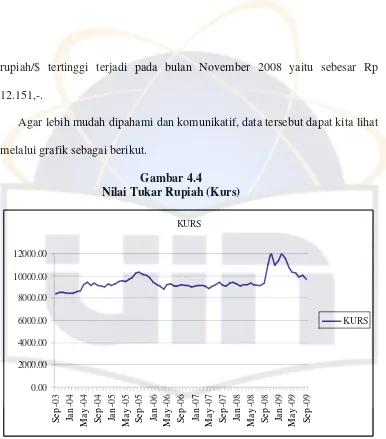

Kurs atau nilai tukar merupakan harga mata uang suatu negara terhadap

negara lain. Oleh karena itu kurs merupakan salah satu alat pengukur kondisi

makroekonomi terhadap suatu negara, sebab menunjukan kemampuan relatif

perekonomian suatu negara terhadap negara lainnya. Pada saat ini barometer

untuk mengukur kekuatan mata uang dunia adalah US Dollar (dolar Amerika).

Rossar Maries (2008) dalam tesisnya membuktikan adanya pengaruh nilai tukar

Rupiah terhadap pembiayaan yang disalurkan bank syariah.

Inflasi menjadi salah satu indikator makroekonomi yang penting dalam

perekonomian Indonesia. Inflasi sangat mempengaruhi aktivitas pelaku ekonomi

baik itu di sektor riil ataupun di sektor keuangan seperti sektor perbankan maupun

di sektor moneter. Gejolak inflasi yang signifikan akan mengganggu kestabilan

perekonomian. Dampak adanya inflasi yang tinggi pun akan merugikan banyak

golongan masyarakat diantaranya bagi dunia usaha, sebagai produsen barang dan

jasa, inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi

daripada kenaikan biaya produksi. Namun bila inflasi menyebabkan naiknya

biaya produksi sehingga pada akhirnya akan merugikan produsen, maka produsen

akan enggan untuk melanjutkan produksinya. Produsen bisa menghentikan

produksinya untuk sementara waktu atau bahkan apabila tidak sanggup mengikuti

laju inflasi produsen tersebut mengalami kerugian. Sehingga akan berdampak

pada kinerja keuangannya secara umum.

Dampak inflasi lebih lanjut akan menyebabkan tingginya risiko default.

Jika pembiayaanya berdasarkan akad bagi hasil dimana jika pihak debitor

mengalami kerugian usaha maka kerugian ini juga ditanggung oleh bank syariah

(risk sharing) jika jenis pembiayaanya adalah akad jual beli (murabahah) maka

tingginya inflasi akan menyebabkan produk pembiayaan syariah secara umum

menjadi relatif lebih mahal. Tingginya risiko pembiayaan akan menyebabkan

berkurangnya penyaluran pembiayaan bank syariah pada sektor riil.

Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan kemampuan

menghimpun dana masyarakat, baik berskala kecil maupun besar, dengan masa

pengendapan yang memadai. Sebagai lembaga keuangan, maka dana merupakan

masalah bank yang paling utama. Tanpa dana yang cukup, bank tidak dapat

berbuat apa-apa, atau dengan kata lain, bank menjadi tidak berfungsi sama sekali.

Menurut Muhammad (2005:52) pembiayaan yang disalurkan bank syariah sangat

bergantung pada besaran dana yang tersedia, baik yang berasal dari pemilik

berupa modal (sendiri, termasuk cadangan) serta dana dari masyarakat luas/Dana

Pihak Ketiga (DPK). Jadi semakin besar funding suatu bank akan meningkatkan

potensi bank yang bersangkutan dalam penyediaan pembiayaan.

Permasalahan-permasalahan di atas mendorong minat penulis untuk

melakukan penelitian lebih lanjut mengenai faktor-faktor yang memberi pengaruh

terhadap pembiayaan yang disalurkan pada Bank Muamalat Indonesia. Dipilihnya

Bank Muamalat Indonesia sebagai objek penelitian karena didasarkan oleh

beberapa pertimbangan. Sebagaimana diketahui Bank Muamalat Indonesia adalah

menjadi trend dunia perbankan nasional maupun internasional, Bank Muamalat

Indonesia yang menjalankan konsep bagi hasil yang fair dan nyata telah

menggerakkan sektor riil dengan teruji, yakni dikala krisis ekonomi dan moneter

melanda Indonesia sejak pertengahan tahun 1997, Bank Muamalat Indonesia telah

membuktikan ketangguhannya. Hal ini patut dibanggakan, karena disaat beberapa

bank konvensional berguguran, Bank Muamalat Indonesia luput dari likuidasi,

tidak terkena kasus BLBI, dan sama sekali tidak membebani BI sebagai bank

rekap.

Sejauh ini pertumbuhan kinerja bank syariah terbaik ini terus menunjukkan

peningkatan yang signifikan. Pertumbuhan aset tercatat sebesar 19,3 persen atau

naik dari Rp 12,59 triliun pada tahun 2008 menjadi Rp 15,02 triliun pada tahun

2009. Selain itu, Bank Muamalat Indonesia juga menunjukkan pertumbuhan Dana

Pihak Ketiga (DPK) sebesar 21,84 persen dari Rp 10,07 triliun pada tahun 2008

menjadi Rp 12,27 triliun pada tahun 2009. Pertumbuhan tersebut juga dialami

oleh pertumbuhan penyaluran pembiayaan sebesar 7,42 persen dari Rp 10,51

triliun di tahun 2008 menjadi Rp 11,29 triliun di 2009.

Penelitian dilakukan pada Bank Muamalat Indonesia periode September 2003

sampai September 2009 dengan pertimbangan bahwa pembiayaan yang

disalurkan Bank Muamalat terus mengalami peningkatan selama 6 tahun yakni

dari tahun 2003 sampai dengan 2009. Pada bulan september 2003, jumlah

pembiayaan yang telah disalurkan yaitu Rp 2,07 triliun sedangkan di akhir bulan

Melihat hal-hal diatas maka faktor-faktor yang mempengaruhi penyaluran

pembiayaan pada Bank Muamalat Indonesia yang perkembangannya makin cepat

dengan demikian layak untuk diteliti. Jika tidak ada penelitian tentangnya

dikhawatirkan pelaksanaan penyaluran pembiayaan Bank Muamalat Indonesia ke

masyarakat yang sangat penting berkontribusi bagi perekonomian ini ketika

terjadi kendala yang menghambat penyaluran pembiayaan pada Bank Muamalat

Indonesia tidak dapat diketahui penyebab sebenarnya, sehingga tidak mampu

untuk mencari solusi terbaik dalam mengatasi masalah yang ada.

Tentunya hal ini sangat penting bagi jajaran manajemen dan pengurus bank

untuk tetap menjaga kualitas penanaman dana (pembiayaan) yang baik. Dalam hal

ini, peneliti mencoba mengetahui variabel apa saja yang mempengaruhi

penyaluran pembiayaan pada Bank Muamalat Indonesia. Maka Peneliti memilih

judul “Analisis Pengaruh Modal Inti, Dana Pihak Ketiga (DPK), Suku Bunga

B. Rumusan masalah

Berdasarkan latar belakang di atas, maka permasalahan dalam penelitian ini

adalah sebagai berikut:

1. Bagaimana pengaruh Modal Inti, Dana Pihak Ketiga (DPK), Suku Bunga SBI,

Nilai Tukar Rupiah (Kurs) dan Inflasi terhadap Pembiayaan yang disalurkan.

2. Berapa pengaruh langsung dan tidak langsung Modal Inti, Dana Pihak Ketiga

(DPK), Suku Bunga SBI, Nilai Tukar Rupiah (Kurs) dan Inflasi terhadap

Pembiayaan yang disalurkan.

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini terutama

bertujuan untuk:

1. Menganalisis pengaruh Modal Inti, Dana Pihak Ketiga (DPK), Suku Bunga

SBI, Nilai Tukar Rupiah (Kurs) dan Inflasi terhadap pembiayaan yang

disalurkan.

2. Menganalisis pengaruh langsung dan tidak langsung Modal Inti, Dana Pihak

Ketiga (DPK), Suku Bunga SBI, Nilai Tukar Rupiah (Kurs) dan Inflasi

terhadap pembiayaan yang disalurkan.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat ganda, yakni

manfaat akademis maupun praktis.

1. Dari segi teoritis pada perspektif akademis, penelitian ini akan bermanfaat

a. Bagi peneliti untuk mendapatkan pengembangan dan melatih diri dalam

menerapkan ilmu pengetahuan yang diperoleh.

b. Bagi civitas akademika dapat menambah informasi sumbangan pemikiran

dan bahan kajian penelitian.

2. Kepentingan praktis hasil penelitian ini, bisa dipandang bermanfaat:

a. Kalangan perbankan syariah sebagai bahan pertimbangan dalam rangka

mengantisipasi berbagai eksternal dan internal yang dapat mempengaruhi

kinerja bank syariah

b. Untuk memberikan informasi tambahan bagi investor dan masyarakat

yang berkepentingan untuk menginvestasikan dananya di perbankan

BAB II

TINJAUAN PUSTAKA A. Mengenal Bank Syariah

1. Pengertian Bank Syariah

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan

pada bunga. Bank Islam atau biasa disebut dengan Bank Tanpa Bunga, adalah

lembaga keuangan yang operasional dan produknya dikembangkan

berlandaskan pada Al-Qur’an dan Hadits Nabi SAW. Dengan kata lain, bank

Islam adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan syariat Islam.

(Muhammad, 2005: 1)

2. Falsafah Operasional Bank Syariah

Setiap lembaga keuangan syariah, mempunyai falsafah mencari keridhaan

Allah SWT untuk memperoleh kebajikan di dunia dan akhirat. Oleh karena

itu, setiap kegiatan lembaga keuangan yang dikhawatirkan menyimpang dari

tuntunan agama, harus dihindari. (Muhammad, 2000: 63).

a. Menjauhkan diri dari unsur riba , caranya :

1) Menghindari penggunaan sistem yang menetapkan dimuka secara

pasti keberhasilan suatu usaha (QS. Luqman : 34);

2) Menghindar penggunaan sistem persentasi untuk pembebanan biaya

mengandung unsur melipatgandakan secara otomatis hutang/simpanan

tersebut hanya karena berjalannya waktu. (QS. Ali Imran : 130);

3) Menghindari penggunaan sistem perdagangan/penyewaan barang

ribawi dengan imbalan barang ribawi lainnya dengan memperoleh

kelebihan baik kuantitas maupun kualitas. (HR. Muslim, Bab Riba No.

1551 s/d 1567);

4) Menghindari penggunaan sistem yang menetapkan dimuka tambahan

atas hutang yang bukan atas prakarsa yang mempunyai hutang secara

sukarela. (HR. Muslim, Bab Riba No. 1569 s/d 1572)

b. Menerapkan sistem bagi hasil dan perdagangan.

Dengan mengacu pada QS. Al Baqarah ayat 275 dan QS. An Nisa ayat

29, maka setiap transaksi kelembagaan syariah harus dilandasi atas dasar

sistem bagi hasil dan perdagangan atau transaksinya didasari oleh adanya

pertukaran antara uang dengan barang. Akibatnya pada kegiatan

muamalah berlaku prinsip ada barang/jasa uang dengan barang, sehingga

akan mendorong produksi barang/jasa, mendorong kelancaran arus

barang/jasa, dapat dihindari adanya penyalahgunaan kredit, spekulasi, dan

inflasi. (Muhammad, 2005: 3)

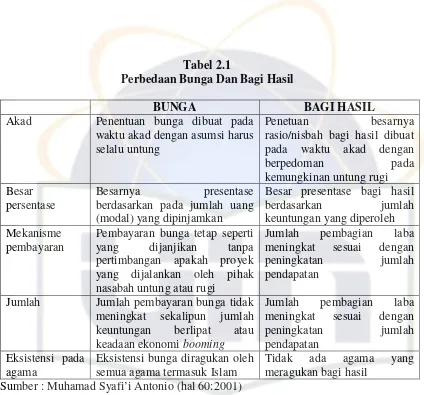

3. Perbedaan Bunga dan Bagi Hasil

Persoalan bunga bank yang disebut sebagai riba telah menjadi bahan

perdebatan di kalangan pemikir dan fiqh Islam. Tampaknya kondisi ini tidak

masa ke masa. Untuk mengatasi persoalan tersebut, sekarang umat Islam telah

mencoba mengembangkan paradigma perekonomian lama yang akan terus

dikembangkan dalam rangka perbaikan ekonomi umat dan peningkatan

kesejahteraan umat. Realisasinya adalah berupa operasinya bank-bank Islam

di pelosok bumi ini, dengan beroperasi tidak mendasarkan pada bunga, namun

dengan sistem bagi hasil.

Sistem bunga dan bagi hasil sekilas terlihat sama karena keduanya

memberikan keuntungan bagi pemilik dana namun memiliki perbedaan yang

sangat nyata.

Muhamad Syafi’i Antonio (hal 60:2001) membedakan sistem bunga dan

bagi hasil dilihat dari penentuan pada akad, besar persentase, pembayaran,

jumlah pembayaran, dan eksistensinya pada beberapa keyakinan/agama.

Tabel 2.1

Perbedaan Bunga Dan Bagi Hasil

BUNGA BAGI HASIL

Akad Penentuan bunga dibuat pada

waktu akad dengan asumsi harus selalu untung

Penetuan besarnya

rasio/nisbah bagi hasil dibuat pada waktu akad dengan

berdasarkan pada jumlah uang (modal) yang dipinjamkan

Besar presentase bagi hasil

berdasarkan jumlah

keuntungan yang diperoleh Mekanisme

pembayaran

Pembayaran bunga tetap seperti

yang dijanjikan tanpa

pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

Jumlah pembagian laba

meningkat sesuai dengan

peningkatan jumlah

pendapatan

Jumlah Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah

keuntungan berlipat atau

keadaan ekonomi booming

Jumlah pembagian laba

meningkat sesuai dengan

peningkatan jumlah Sumber : Muhamad Syafi’i Antonio (hal 60:2001)

4. Pembiayaan Dalam Bank Syariah

Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

Menurut Muhammad Syafi’i Antonio (2003:160) pembiayaan merupakan

salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

Bentuk penyaluran dana atau pembiayaan yang dilakukan bank syariah

dalam melaksanakan operasinya secara garis besar dapat dibedakan ke dalam

4 kelompok sebagai berikut :

a. Prinsip jual beli

b. Prinsip bagi hasil

c. Prinsip sewa menyewa

d. Prinsip pinjam-meminjam berdasarkan akad qardh. (Dahlan Siamat,

2005:423)

a. Dalam penerapan prinsip syariah terdapat 3 jenis prinsip jual beli yang

banyak dikembangkan oleh perbankan syariah dalam kegiatan pembiayaan

modal kerja dan produksi, yaitu ba’i al murabahah, ba’i as-salam, dan ba’i

al istishna. (Dahlan Siamat, 2005:423)

1) Murabahah adalah transaksi dimana bank menyebut jumlah

keuntungannya. Bank bertindak sebagai penjual sementara nasabah

In brief, murabahah is a sale and purchase contract by stating the

buying price of the transaction object, and the profit margin

mutually agreed by both the seller and buyer. (Adiwarman A. Karim, 2005:113)

Menurut Heri Sudarsono (2004:62) murabahah adalah jual beli

barang pada harga asal dengan tambahan keuntungan yang

disepakati antara pihak bank dengan nasabah.

2) Salam adalah pembelian barang yang diserahkan dikemudian hari,

sedangkan pembayaran dilakukan dimuka. (Muhammad Syafi’i

Antonio, 2001:108).

Salam is a sale and purchase transaction whereby the project or

property transaction is yet to exist. The object delivery is usually

deffered, while the payment is made in chase. The bank as a seller,

while the client a seller. At first blush, this seems to resemble a

transaction of ijon (advance selling); however, under a salam

transaction, the quantity, quality, price, and time of delivery must be

fixed and predetermined. (Adiwarman A. Karim, 2005:99)

3) Istishna pada dasarnya merupakan kontrak penjualan antara pembeli

dengan cara tunai, cicil, atau ditangguhkan. Untuk melaksanakan

skim istishna kontrak dilakukan di tempat pembuat barang penerima

pesanan dari pembeli. (Dahlan Siamat, 2005:426)

Isthina’s products are smiliar to salam products exept that under the

letter, payments by the bank can be made in several installments.

Islamic banking under the istishna’s scheme is usually applicable in

the financing of manufacturing and construction ventures.

(Adiwarman A. Karim, 2005:100)

b. Prinsip bagi hasil atau profit sharing dalam perbankan syariah terdiri dari

empat jenis akad, yaitu : al-mudharabah, al-musyarakah, al-muzara’ah, dan

al-musaqah. Namun yang banyak diimplementasikan dalam perbankan

syariah adalah dua prinsip bagi hasil pertama, yaitu al-mudharabah dan

al-musyarakah.

1) Musyarakah merupakan akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana atau keahlian dengan kesepakatan

bahwa keuntungan dari resiko akan ditanggung sesuai dengan

Istilah lain musyarakah adalah syarikah atau syirkah. Secara

etimologi syirkah berarti percampuran, yakni bercampurnya satu dari

dua harta dengan harta lainnya tanpa dapat dibedakan antar

keduanya. (Rahmat Syafei, 2001:183).

Musyarakah transactions are based upon the desire of contracting

parties to jointly increase the values of their assets. Musyarakah

encompasses all forms of business undertaking whereby two or more

parties combine resources, be it tangible or intangible assets alike.

(Adiwarman A. Karim, 2005:102)

2) Mudharabah atau qiradh secara bahasa diambil dari kata al-qhardu

yang berarti al-qath’u yang berarti potongan, sebab pemilik

memberikan potongan dari hartanya untuk diberikkan kepada

pengusaha agar menggunakan harta tersebut, dan pengusaha akan

memberikan potongan dari laba yang diperoleh, sedangkan secara

istilah mudharabah atau qiradh adalah akad kerjasama usaha antara

dua pihak dimana pihak pertama atau pemilik dana menyediakan

seluruh modal, sedangkan pihak lainnya menjadi pengelola. (Heri

Sudarsono, 2004:95)

Mudharabah adalah bentuk kerjasama antara dua pihak atau lebih

pengelola dengan suatu perjanjian keuntungan. (M. Arief Mufraini,

2008:56)

Mudharabah is a form of joint venture of two or more parties

whereby the capital owner (shahib al-maal) entrusts capital to the

manager (mudharib) under a profit sharing agreement. (Adiwarman A. Karim, 2005:103)

Secara umum mudharabah ada dua, yaitu mudharabah muthlaqah

dan mudharabah muqayyadah. Mudharabah muthlaqah yaitu bentuk

kerjasama antara shahibul maal dan mudharib yang cakupannya

sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan

daerah bisnis. Sedangkan mudharabah muqayyadah yaitu kerjasama

antara shahibul maal dan mudharib dibatasi dalam jenis usaha,

waktu dan tempat usaha. (Heri Sudarsono, 2004:97).

c. Ijarah adalah perjanjian antara pemilik barang dan penyewa yang

membolehkan penyewa untuk memanfaatkan barang tersebut dengan

membayar sewa sesuai dengan persetujuan bersama. Persetujuan ini termasuk

pula jangka waktu pembayaran dan jumlah angsuran. (Herman Darmawi,

Basically, ijarah is defined as the right to utilize a product or service by

means of paying certain compensation. (Adiwarman A. Karim, 2005:136).

d. Bank Indonesia mendefinisikan qardh sebagai penyediaan dana atau

tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak

peminjam melakukan pembayaran sekaligus atau secara cicilan dalam jangka

waktu tertentu. (Dahlan Siamat, 2005:432).

B. Dana pihak ketiga

Penghimpunan dana masyarakat yang dilakukan oleh bank yang biasa disebut

Dana Pihak Ketiga (DPK) merupakan sumber dana terpenting bagi kegiatan

operasional bank. Dana pihak ketiga ini relatif lebih mudah dan dominan asalkan

dapat memberikan bunga dan fasilitas yang menarik bagi masyarakat (Kasmir

2002:63). Pembagian simpanan pihak ketiga kedalam beberapa jenis

dimaksudkan agar para penyimpanan memiliki pilihan sesuai dengan tujuan

masing masing. Tiap pilihan mempunyai pertimbangan tertentu dan adanya suatu

pengharapan yang ingin diperolehnya. Pengharapan yang ingin diperoleh dapat

berupa keuntungan, kemudahan, dan keamanan (Kasmir, 2004:64).

Menurut Zainul Arifin (2002:47) Bank syariah dapat menarik Dana Pihak

1. Titipan (Wadi’ah), yaitu simpanan yang dijamin keamanan dan

pengembaliannya (guaranteed deposit) tetapi tanpa memperoleh imbalan

atau keuntungan;

2. Partisipasi modal berbagi hasil dan berbagi risiko (non guaranteed account)

untuk investasi umum (general investment account/mudharabah mutlaqah)

dimana bank akan membayar bagian keuntungan secara proporsional

dengan portofolio yang didanai dengan modal tersebut;

3. Investasi khusus (special investment account/mudharabah muqayyadah)

dimana bank bertindak sebagai manajer investasi untuk memperoleh fee;

jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil

risiko atas investasi tesebut.

C. Modal inti

Menurut Zainul Arifin (2002) secara tradisional, modal didefinisikan

sebagai sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan.

Berdasarkan nilai buku, modal didefinisikan sebagai kekayaan bersih (net worth)

yaitu selisih antara nilai buku dan aktiva dikurangi dengan nilai buku dari

kewajiban (liabilities). Pada suatu bank, sumber perolehan modal bank dapat

diperoleh dari beberapa sumber. Pada awal pendirian, modal bank diperoleh dari

para pendiri dan para pemegang saham. Pemegang saham menempatkan

modalnya pada bank dengan memperoleh hasil keuntungan di masa yang akan

Sri Sulad Hardanto (2006:8) modal adalah investasi dari pemegang saham

bank, dan dapat diukur dari nilai yang tercatat dineraca. Modal yang mencukupi

merupakan sumber daya yang penting bagi bank untuk memastikan solvency.

Modal bank adalah satu-satunya sumber dana yang dapat menyerap kerugian

karena tidak harus dibayar kembali.

Rimsky K Judisseno (2005:131) Modal inti adalah modal sendiri, yaitu

dana yang berasal dari para pemegang saham bank, yakni pemilik bank. Pada

umumnya dana modal inti terdiri dari :

1. Modal yang disetor oleh para pemegang saham; sumber utama dari modal

perusahaan adalah saham. Sumber dana ini hanya akan timbul apabila pemilik

menyertakan dananya pada bank melalui pembelian saham, dan untuk

penambahan dana berikutnya dapat dilakukan oleh bank dengan

mengeluarkan dan menjual tambahan saham baru.

2. Agio saham, selisih lebih setoran modal yang diterima oleh bank sebagai

akibat harga saham yang melebihi nilai nominalnya.

3. Modal sumbangan, adalah modal yang diperoleh kembali dari sumbangan

saham, termasuk selisih antara nilai yang tercatat dan harga jual apabila saham

tersebut dijual. Modal yang berasal dari donasi pihak luar yang diterima oleh

bank yang berbentuk hukum koperasi juga termasuk dalam pengertian modal

D. Inflasi

1. Definisi Inflasi

Menurut Sadono Sukirno (2004:27) inflasi adalah kenaikan harga-harga

secara umum berlaku dalam suatu perekonomian dari suatu periode ke periode

lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan harga-harga

pada suatu tahun tertentu berbanding dengan tahun sebelumnya. Menurut

Husein Umar (2008:97) inflasi adalah tingkat kenaikan harga umum secara

terus menerus dalam periode tertentu, Menurut Muana Nanga (2005), inflasi

adalah suatu gejala dimana tingkat harga umum mengalami kenaikan secara

terus-menerus. Inflasi adalah suatu keadaan yang mengindikasikan semakin

melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil mata

uang suatu negara. (Khalwaty, 2000:5).

Dari definisi tersebut, ada tiga komponen yang harus dipenuhi agar dapat

dikatakan telah terjadi inflasi, yaitu sebagai berikut:

a. Kenaikan Harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi daripada

harga periode sebelumnya. Perbandingan tingkat harga bisa dilakukan

dengan jarak waktu yang lebih panjang: seminggu, sebulan, triwulan, dan

setahun.

b. Bersifat Umum

Kenaikan harga suatu komoditas belum dapat dikatakan inflasi jika

mangalami kenaikan. Contohnya adalah kenaikan harga BBM, karena

BBM merupakan komoditas yang sangat strategis maka kenaikan harga

BBM akan merdampak kepada kenaikan harga komoditas lainnya. Bahkan

kenaikan BBM akan mengundang kaum buruh menuntut kenaikan upah

harian untuk memelihara daya beli mereka

c. Berlangsung Terus-Menerus

Kenaikan harga yang bersifat umum juga belum akan memunculkan

inflasi, jika terjadinya hanya sesaat. Oleh karena itu, perhitungan inflasi

minimal dilakukan dalam rentang waktu bulanan. Sebab dalam waktu

sebulan akan terlihat apakah kenaikan harga tersebut bersifat umum dan

terus-menerus.

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya

harga-harga secara umum dan terus-menerus. Dengan kata lain, inflasi merupakan

proses menurunnya nilai mata uang secara terus-menerus. Inflasi adalah

proses dari suatu peristiwa, bukan tinggi rendahnya tingkat harga. Artinya,

tingkat harga yang dianggap tinggi belum tentu menunjukkan inflasi. Inflasi

dianggap terjadi jika proses kenaikan harga berangsung secara terus-menerus

dan saling mempengaruhi. Istilah inflasi juga digunakan untuk mengartikan

peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab

meningkatnya harga. (Wikipedia, 2007).

2. Jenis-jenis Inflasi

a. Inflasi ringan, terjadi apabila kenaikan harga berada dibawah angka 10%

setahun.

b. Inflasi sedang, terjadi apabila kenaikan harga berada antara 10%-30%

setahun.

c. Inflasi berat, terjadi apabila kenaikan harga berada antara 30%-100%

setahun.

d. Hiperinflasi (inflasi tak terkendali), terjadi apabila berada di atas 100%

setahun.

Berdasarkan kepada sumber atau penyebabnya kenaikan harga-harga

berlaku, inflasi biasanya dibedakan kepada tiga bentuk berikut:

a. Inflasi Tarikan Permintaan

Inflasi ini biasanya terjadi pada masa perekonomian berkembang

dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat

pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang

melebihi kemampuan ekonomi mengeluarkan barang dan jasa.

Pengeluaran-pengeluaran yang berlebihan ini akan menimbulkan inflasi.

b. Inflasi Desakan Biaya

Kenaikan harga-harga yang disebabkan oleh kenaikan dalam biaya

produksi sebagai akibat kenaikan harga bahan mentah atau kenaikan upah.

Inflasi ini terurtama berlaku dalam masa perekonomian berkembang

dengan pesat ketika pengangguran adalah sangat rendah. Apabila

mereka akan berusaha menaikkan produksi dengan cara memberikan gaji

dan upah yang lebih tinggi kepada pekerjanya dan mencari pekerjaan baru

dengan tawaran pembayaran yang lebih tinggi ini. Langkah ini

mengakibatkan biaya produksi meningkat, yang akhirnya akan

menyebabkan kenaikan harga-harga berbagai barang.

c. Inflasi Diimpor

Kenaikan harga-harga yang disebabkan oleh kenaikan harga-harga

barang impor yang digunakan sebagai bahan mentah produksi dalam

negeri. Inflasi ini akan ada apabila barang-barang impor yang mengalami

kenaikan harga mempunyai peranan yang penting dalam kegiatan

pengeluaran-pengeluaran perusahaan.

3. Efek Buruk Inflasi

Menurut Sadono Sukirno (2004: 338), efek-efek buruk dari inflasi yaitu

sebagai berikut :

a. Inflasi dan perkembangan ekonomi

Inflasi yang tinggi tingkatnya akan menggalakkan perkembangan

ekonomi. Biaya yang terus menerus naik menyebabkan kegiatan produktif

sangat tidak menguntungkan. Maka pemilik modal biasanya lebih suka

menggunakan uangnya untuk tujuan spekulasi. Investasi produktif akan

berkurang dan tingkat kegiatan ekonomi akan menurun. Sebagai akibatnya

Kenaikan harga-harga juga menimbulkan efek buruk pula ke atas

perdagangan. Kenaikan harga menyebabkan barang-barang negara itu tidak

dapat bersaing di pasaran internasional, selanjutnya ekspor akan menurun.

Sebaliknya, harga-harga produksi dalam negeri yang semakin tinggi sebagai

akibat inflasi menyebabkan barang-barang impor relatif murah, maka lebih

banyak impor yang dilakukan. Ekspor yang menurun dan diikuti oleh impor

yang bertambah menyebabkan ketidakseimbangan dalam aliran mata uang

asing. Kedudukan neraca pembayaran akan memburuk.

b. Inflasi dan kemakmuran rakyat

Disamping menimbulkan efek buruk ke atas kegiatan ekonomi, inflasi

juga akan menimbulkan efek-efek terhadap individu dan masyarakat.

c. Inflasi akan menurunkan pendapatan riil orang-orang yang berpendapatan

tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan harga-harga.

Maka inflasi akan menurunkan upah riil individu-individu yang

berpendapatan tetap. Sehingga daya beli masyarakat juga akan menurun.

d. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang.

Sebagian kekayaan masyarakat disimpan dalam bentuk uang. Simpanan di

bank, simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain

merupakan simpanan keuangan. Nilai riinya akan menurun apabila inflasi

berlaku.

Telah ditunjukkan bahwa penerima pendapatan tetap akan menghadapi

kemerosotan dalam nilai riil pendapatannya, dan pemilik kekayaan bersifat

keuangan mengalami penurunan dalam nilai riil kekayaannya. Juga sebagian

penjual/pedagang dapat mempertahankan nilai riil pendapatannya. Dengan

demikian inflasi menyebabkan pembagian pendapatan diantara golongan

berpendapat tetap dengan pemilik-pemilik harta tetap dan penjual/pedagang

akan menjadi semakin tidak merata

4. Kebijakan untuk Mengatasi Inflasi

Sadono Sukirno (2004:354) Kebijakan yang mungkin dilakukan

pemerintah untuk mengatasi inflasi yaitu:

a. Kebijakan fiskal, yaitu dengan menambah pajak dan mengurangi

pengeluaran pemerintah.

b. Kebijakan moneter, yaitu dengan menaikkan suku bunga dan membatasi

kredit.

c. Dari segi penawaran yaitu dengan melakukan langkah yang dapat

mengurangi biaya produksi dan menstabilkan harga seperti mengurangi

pajak impor dan pajak atas pajak atas bahan mentah, melakukan penetapan

E. Suku Bunga Sertifikat Bank Indonesia

1. Suku Bunga

Suku bunga merupakan salah satu variabel yang paling banyak diamati

dalam perekonomian. Hampir setiap hari pergerakannya dilaporkan di surat kabar.

Menurut Samuelson dan Nordhaus (2004) Bunga adalah pembayaran yang

dilakukan untuk penggunaan uang. Suku bunga adalah jumlah bunga yang

dibayarkan per unit waktu yang disebut sebagai persentase dari jumlah yang

dipinjamkan.

Menurut Sadono Sukirno (2004:103) Suku bunga adalah Persentasi

pendapatan yang diterima oleh para penabung dari tabungan uang yang

disisihkanya. Dan merupakan persentasi pendapatan yang harus dibayar oleh para

peminjam dana.

Dari beberapa pendapat ahli tersebut maka dapat disimpulkan bahwa suku

bunga adalah suatu harga atau biaya yang diberikan peminjam atau pihak yang

memiliki kekurangan dana kepada pihak yang meminjamkan dana atau memiliki

kelebihan dana atas penggunaan dana tersebut pada jarak waktu tertentu. Dengan

kata lain, orang yang diberi kesempatan meminjam harus membayar biaya atas

pinjamannya tersebut. Biaya peminjaman, diukur dalam rupiah per tahun per

Rupiah yang dipinjam, adalah suku bunga.

Jumlah pinjaman yang diberikan disebut principal dan harga yang dibayar

(umumnya, setahun). Dalam bagian ini, dibahas dua teori penentuan suku bunga

yang paling berpengaruh yaitu: teori Fisher, yang mendasari loanable funds

theory, dan liquidity preference theory dari Keynes.

a. Pendekatan Klasik Fisher

Irving Fisher telah menganalisis penentuan tingkat suku bunga dalam

ekonomi dengan mempelajari mengapa orang-orang menabung (mengapa

mereka tidak mengkonsumsi semua sumber daya mereka) dan mengapa

orang lain yang meminjam. Di sini dibahas teori Fisher dalam konteks

sebuah perekonomian yang sangat sederhana. Perekonomian tersebut

hanya terdiri dari para individu yang melakukan konsumsi dan menabung

penghasilan berjalan mereka, perusahaan-perusahaan yang meminjam

penghasilan yang tidak dikonsumsi dan berinvestasi;suatu pasar tempat di

mana para penabung memberi pinjaman sumber daya kepada para

peminjam, dan proyek-proyek tempat perusahaan berinvestasi. Suku

bunga atas pinjaman tersebut tidak mengandung premi bagi risiko

kegagalan (default risk) karena perusahaan-perusahaan peminjam

diasumsikan akan mampu memenuhi semua kewajibannya. (Sadono

Sukirno, 2004: 204)

b. Pendekatan Keynes

Keynes menantang pandangan ekonom klasik, bahwa tingkat bunga

tidak menentukan besar kecilnya investasi maupun tabungan masyarakat.

secara langsung oleh tingkat pendapatan masyarakat itu sendiri. Terutama

untuk tabungan, menurut Keynes, orang akan menabung jika orang

tersebut memiliki kelebihan uang (marginal prospensity to save) yaitu

pendapatannya di atas kebutuhan konsumsinya. Sehingga Keynes yakin

bahwa bunga bukanlah faktor utama dalam menentukan tingkat tabungan

masyarakat. Demikian juga halnya dengan investasi, Keynes berkeyakinan

bahwa bunga bukanlah faktor utama dalam menentukan tingkat investasi,

walaupun diakui bahwa adalah salah satu pertimbangan untuk investasi

adalah tingkat bunga. (Rimsky K Judisseno, 2005: 83)

2. Sertifikat Bank Indonesia (SBI)

Sertifikat bank Indonesia atau SBI pada prinsipnya adalah surat berharga

atas unjuk dalam rupiah yang diterbitkan oleh bank Indonesia sebagai

pengakuan utang berjangka waktu pendek dan diperjualbelikan dengan

diskonto. SBI pertama kali diterbitkan pada tahun 1970 dengan sasaran utama

untuk menciptakan suatu instrument pasar uang yang hanya diperdagangkan

antar bank. Namun setelah dikeluarkannya kebijakan yang memperkenankan

bank-bank menerbitkan sertifikat deposito pada tahun 1971, dengan terlebih

dahulu memperoleh izin dari bank Indonesia, maka SBI tidak lagi diterbitkan

karena sertifikat deposito dianggap akan dapat menggantikan SBI. Oleh

karena itu, SBI sebenarnya hanya sempat beredar kurang lebih satu tahun.

Namun sejalan dengan berubahnya pendekatan kebijaksanaan moneter

Indonesia kembali menerbitkan SBI sebagai instrument operasi pasar terbuka,

terutama untuk tujuan kontraksi moneter.(Dahlan Siamat:2004)

F. Nilai Tukar Rupiah

Menurut Adiwarman A. Karim (2006:157) exchange rates (nilai tukar uang)

atau yang lebih populer dikenal dengan sebutan kurs mata uang adalah catatan

(quatation) harga pasar dari mata uang asing (foreign currency) dalam harga mata

uang domestik (domestic currency) atau resiprokalnya, yaitu harga mata uang

domestik dalam mata uang asing. Nilai tukar uang merepresentasikan tingkat

harga pertukaran dari satu mata uang ke mata uang lainnya dan digunakan dalam

berbagai transaksi, antara lain transaksi perdagangan internasional, turisme,

investasi internasional, ataupun aliran uang jangka pendek antar negara, yang

melewati batas-batas geografis ataupun batas-batas hukum.

Menurut Samuelson dan Nordhaus (2004) Nilai Tukar valuta asing adalah

harga satu satuan mata uang dalam satuan mata uang lain.

Menurut Gregorie Mankiew (2007) Exchange rate is the rate at which a

country makes exchanges in world markets.

Menurut Kuncoro (2008) Kurs rupiah adalah nilai tukar sejumlah rupiah yang

diperlukan untuk membeli satu US$ (US Dollar).

Menurut Sadono Sukirno (2004:397) kurs (nilai tukar) valuta asing adalah

Jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang

Nilai tukar suatu mata uang didefinisikan sebagai harga relatif dari suatu mata

uang terhadap mata uang lainnya. Menurut Bank Indonesia (2003) pada dasarnya

terdapa tiga system nilai tukar, yaitu:

1. Fixed exchange rate (sistem nilai tukar tetap)

2. Managed floating exchange rate (sistem nilai tukar mengambang terkendali)

3. Floating exchange rate (sistem nilai tukar mengambang)

Pada sistem nilai tukar tetap, nilai tukar atau kurs suatu mata uang terhadap

mata uang lain ditetapkan pada nilai tertentu, misalnya nilai tukar rupiah terhadap

mata uang dolar Amerika adalah Rp 8000 per dolar. Pada nilai tukar ini bank

sentral akan siap untuk menjual atau membeli kebutuhan devisa untuk

mempertahankan nilai tukar yang ditetapkan. Apabila nilai tukar tersebut tidak

lagi dapat dipertahankan, maka bank sentral dapat melakukan devaluasi atau

revaluasi atas nilai tukar yang ditetapkan.

Pada sistem nilai tukar mengambang, nilai tukar dibiarkan bergerak sesuai

dengan kekuatan permintaan dan penawaran yang terjadi di pasar. Dengan

demikian, nilai tukar akan menguat apabila terjadi kelebihan penawaran diatas

permintaan, dan sebaliknya nilai tukar akan melemah apabila terjadi kelebihan

permintaan diatas penawaran yang ada dipasar valuta asing.

Selain kedua sistem nilai tukar tersebut diatas, terdapat variasi system nilai

tukar mengambang terkendali ini, nilai tukar ditentukan sesuai dengan mekanisme

pasar sepanjang dalam intervention band yang ditetapkan bank sentral.

G. Penelitian Terdahulu

Pratin dan Akhyar Adnan (2005) meneliti tentang Analisis Hubungan

Simpanan, Modal Sendiri, Non Performing Finance, Persentase Bagi Hasil dan

Mark up Keuntungan terhadap Pembiayaan pada Perbankan Syariah Studi Kasus

pada Bank Syariah Mandiri (BSM). Tujuan penelitian ini adalah untuk

mengetahui sejauh mana hubungan simpanan, modal sendiri, NPF, persentase

bagi hasil dan markup keuntungan terhadap besarnya pembiayaan pada

perbankan syariah. Perhitungan dan interpretasi dari analisis data dilakukan

dengan bantuan program aplikasi komputer. Pengujian hipotesis menggunakan

metode analisis uji-t. Kesimpulan yang dapat diambil dari hasil penelitian ini

adalah simpanan mempunyai hubungan positif dan signifikan terhadap

pembiayaan sementara variabel yang lain tidak mempunyai hubungan yang

signifikan.

Rosaar Maries (2008) meneliti mengenai dampak fluktuasi variabel ekonomi

makro terhadap DPK yang dihimpun dan penyaluran pembiayaan pada perbankan

syariah di Indonesia. Penelitian ini bertujuan untuk mengetahui dan mengukur

respon yang ditimbulkan oleh fluktuasi variabel-variabel ekonomi makro terhadap

DPK yang dihimpun dan pembiayaan yang disalurkan. Data-data yang digunakan

adalah data time series dari 2003-2007 yang berasal dari statistik perbankan

autoregression (VAR). Metode ini umumnya digunakan untuk mempelajari

dinamika variabel tertentu setelah terjadi shock atau perubahan pada

perekonomian. Analisis yang lebih ditekankan pada penelitian ini adalah impuls

response function dan varance decomposition. Kedua analisis tesebut berguna

untuk mempelajari perilaku shock suatu variabel dan variabel manakah yang

paling dominan menjelaskan variabel yang lain. Hasil penelitian menunjukkan

bahwa masing-masing variabel mempunyai pengaruh yang kecil terhadap DPK

yang dihimpun dan pembiayaan yang disalurkan oleh perbankan syariah. Dan

masing-masing variabel ekonomi makro tidak mempunyai pengaruh yang

dominan terhadap DPK yang dihimpun dan pembiayaan yang disalurkan.

Nurhayati Siregar (2005) meneliti faktor-faktor yang mempengaruhi

penyaluran dana perbankan syariah. Sebagaimana pengalaman bank konvensional

ada beberapa faktor yang mempengaruhi penyaluran dana yakni Dana Pihak

Ketiga (DPK), Bonus SWBI, dan Pembiayaan bermasalah/ Non Performing

Financing (NPF). Dengan menggunakan analisis regresi, penelitian ini menunjukan bahwa variabel bonus SWBI berpengaruh positif tapi tidak

signifikan terhadap penyaluran dana. Artinya, bila bonus SWBI naik maka bank

syariah tidak membeli SWBI tetapi tetap menyalurkan dananya kemasyarakat.

Sementara variabel DPK berpengaruh positif dan signifikan terhadap penyaluran

dana. Artinya kenaikan DPK akan menyebabkan naiknya penyaluran dana bank

syariah dan sebaliknya penyaluran dana akan turun bila jumlah DPKnya akan

penyaluran dana. Artinya kenaikan NPF akan menyebabkan penyaluran dana

berkurang atau sebaliknya menurunnya jumlah NPF akan menaikan jumlah

penyaluran dana bank syariah kepada masyarakat.

Luh Gede Meydianawathi (2007) meneliti tentang Analisis Perilaku

Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia (2002--2006).

Tujuan dari penelitian ini untuk mengetahui pengaruh beberapa variabel terhadap

penawaran kredit investasi dan modal kerja bank umum secara parsial dan

serempak kepada sektor UMKM di Indonesia. Metode analisis yang digunakan

adalah ordinary least square, dilanjutkan dengan uji signifikansi secara parsial

dan serempak melalui uji t dan uji F. Hasil penelitian dalam kurun waktu Januari

2002 - Pebruari 2006 memperoleh simpulan sebagai berikut. Pertama, pulihnya

kepercayaan terhadap sistem perbankan dengan adanya program penjaminan

pemerintah telah mendorong kenaikan Dana Pihak Ketiga (DPK). Selain itu,

program rekapitalisasi perbankan mampu mengatasi permasalahan modal dan

rentabilitas bank (yang tercermin dalam rasio CAR dan ROA) serta non

performing finance (NPFs) yang berhasil ditekan telah meningkatkan kemampuan

bank umum dalam menyalurkan kredit investasi dan modal kerja kepada sektor

UMKM di Indonesia. Kedua, secara serempak variabel-variabel DPK, ROA,

CAR, dan NPFs berpengaruh nyata dan signifikan terhadap penawaran kredit

investasi dan kredit modal kerja bank umum kepada sektor UMKM di Indonesia.

Ketiga, secara parsial variabel DPK, ROA, dan CAR berpengaruh positif dan

kepada sektor UMKM di Indonesia. Sebaliknya, NPFs berpengaruh negatif dan

signifikan terhadap penawaran kredit investasi dan modal kerja Bank Muamalat

Indonesia kepada sektor ini.

Francisca (2008) meneliti tentang Pengaruh Faktor Internal Bank terhadap

Volume Kredit pada Bank yang Go Public di Indonesia. Tujuan dari penelitian ini

adalah untuk mengetahui pengaruh faktor internal bank untuk volume kredit

perbankan yang go public di Indonesia. Penelitian ini menggunakan faktor-faktor

internal bank sebagai variabel independen dan volume kredit sebagai variabel

dependen. Faktor-faktor internal bank diukur dengan dana pihak ketiga (X1),

rasio kecukupan modal (X2), pengembalian aset (X3) dan non performing finance

(X4). Penelitian ini menggunakan metode asosiatif. Pengumpulan data yang

digunakan dalam penelitian ini adalah kombinasi antara penampang dan time

series bahwa dari 3 tahun mendapat laporan tahunan dari 22 bank yang listing di Bursa Efek Indonesia periode 2005-2007. Metode analisis digunakan metode

statistik yaitu regresi linear ganda, uji t dan F test. T tes digunakan untuk analisis

parsial pengaruh variabel independen terhadap variabel dependen. Uji F

digunakan untuk analisis secara simultan variabel independen terhadap variabel

dependen. Hasil penelitian ini menunjukkan bahwa dana pihak ketiga dan laba

atas aset memiliki pengaruh positif dan signifikan untuk volume kredit, hal itu

menunjukkan, dari mulai t arithmethic> t tabel (28.885> 1.999 dan 2.583> 1.999)

dengan signifikansi 0.000 dan 0,12 yang kecil dari 0,05. Rasio kecukupan modal

menunjukkan dari t arithmethic> t tabel (0.727 <1.999) dengan signifikansi

0.470> 0,05. Non performing finance (NPF) telah negatif dan tidak signifikan

mempengaruhi volume kredit, hal itu menunjukkan dari t arithmethic> t tabel

(1.706 <1.999) dengan signifikansi 0.093> 0,05. Hasil uji F menunjukkan F

arithmethic> F tabel dengan signifikansi 0.000 <0,05. Dari hasil analisis, dapat

mengambil kesimpulan bahwa dana pihak ketiga, rasio kecukupan modal, laba

atas aset dan Non Performing Finance memiliki pengaruh simultan volume

kredit.

Ari Cahyono (2009) meneliti tentang Pengaruh Indikator Makroekonomi

Terhadap Dana Pihak Ketiga dan Pembiayaan Bank Syariah Mandiri. Penelitian

ini bertujuan utuk menganalisa pengaruh indikator makroekonomi (suku bunga

SBI, kurs, inflasi, IHSG dan PDB) terhadap Dana Pihak Ketiga dan Pembiayaan

Bank Syariah Mandiri. Penelitian ini menggunakan analisis regresi linier

berganda. Hasil Penelitian menunjukkan bahwa indikator makroekonomi

memberikan pengaruh terhadap DPK dan Pembiayaan Bank Syariah Mandiri,

dimana suku bunga SBI memberikan pengaruh negatif, sedangkan inflasi, kurs,

IHSG dan PDB memberikan pengaruh yang positif. Berdasarkan penelitian

dengan metode yang sama menunjukkan bahwa PDB memberikan pengaruh

positif yang paling besar terhadap Dana Pihak Ketiga dan Pembiayaan Bank

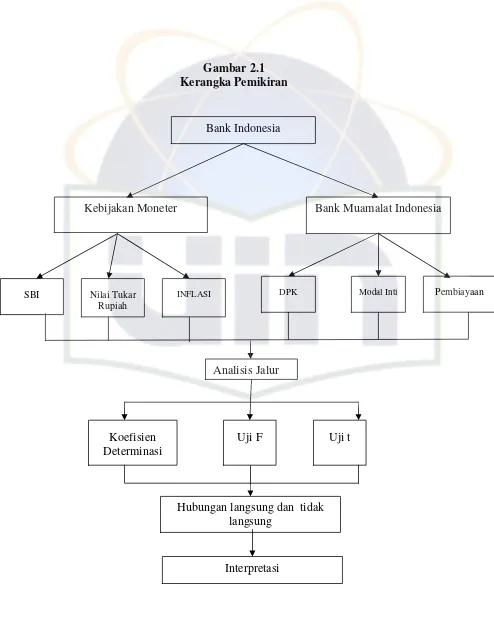

G. Kerangka Pemikiran

Kerangka pemikiran merupakan suatu proses dari peneliti memperoleh data

kemudian mengolah data tersebut dan menginterprestasikan hasil data yang telah

diolah.

Penelitian ini didasarkan atas penelitian-penelitian yang telah ada sebelumnya

dengan penambahan beberapa variabel dan metode penelitian yang berbeda.

Setelah peneliti mengumpulkan beberapa jurnal, skripsi dan tesis, peneliti

mengambil beberapa variabel dari penelitian terdahulu kemudian membuat

paradigma penelitian yang berbeda dimana pada penelitian ini menggunakan path

analysis.

Setelah menentukan judul dan metode analisis, peneliti mengumpulkan

data-data dari variabel-variabel yang akan diteliti. Objek yang akan diteliti merupakan

salah satu dari kelompok jenis bank umum syariah, yaitu Bank Muamalat

Indonesia. Variabel yang diteliti adalah Modal Inti, Dana Pihak Ketiga (DPK),

Suku bunga SBI, Nilai Tukar Rupiah (Kurs), Inflasi dan pembiayaan yang

disalurkan (PYD). Dalam penelitian ini yang akan menjadi variabel eksogen

adalah Modal Inti, Dana Pihak Ketiga (DPK), Suku Bunga SBI, Nilai Tukar

Rupiah (Kurs), dan Inflasi. Sedangkan yang akan menjadi variabel endogen

adalah pembiayaan yang disalurkan (PYD).

Sumber data variabel-variabel penelitian diperoleh dari website Bank

Indonesia yakni dari Statistik Perbankan Syariah dan Statistik Keuangan

didapatkan dari Statistik Keuangan Indonesia. Sedangkan untuk variabel modal

inti, DPK, dan pembiayaan yang disalurkan diperoleh dari Statistik Perbankan

Syariah.

Sebelum melakukan analisis, peneliti merubah variabel Modal Inti, Dana

Pihka Ketiga, SBI, Kurs dan Pembiayaan yang Disalurkan ke dalam bentuk Ln

agar angka nominal variabel tersebut tidak terlalu besar. Menurut Jonathan

Sarwono (2007) langkah awal yang diperlukan adalah menentukan struktur

persamaan linier dari paradigma penelitian yang telah dibentuk. Setelah

memperolah struktur persamaan dapat dilanjutkan dengan melakukan penelitian

menggunakan analisis jalur. Kemudian data diolah dengan menggunakan

Software SPSS 17. Dari output tersebut dapat dianalisa korelasi, besarnya R

Square, besarnya pengaruh antara variabel independent terhadap variabel

dependent, serta pengaruh langsung dan tidak langsung. Setelah melakukan analisis tersebut peneliti dapat mengambil kesimpulan dan implikasi dari hasil

penelitian yang telah dilakukan.

Berikut ini adalah gambaran mengenai kerangka berfikir yang peneliti bentuk

Gambar 2.1 Kerangka Pemikiran

Pembiayaan SBI

Bank Muamalat Indonesia Kebijakan Moneter

Koefisien Determinasi

Nilai Tukar Rupiah

Modal Inti

Interpretasi Bank Indonesia

Analisis Jalur

Hubungan langsung dan tidak langsung

Uji F Uji t

H. Hipotesis

Berdasarkan tujuan penelitian yang ingin dicapai, maka hipotesisis yang

dikembangkan dalam penelitian ini adalah sebagai berikut:

H0: Tidak terdapat pengaruh yang signifikan antara variabel Modal Inti,

Dana Pihak Ketiga (DPK), Suku bunga SBI, Nilai Tukar Rupiah (kurs)

dan Inflasi terhadap pembiayaan yang disalurkan.

Ha: Terdapat pengaruh yang signifikan antara variabel Modal Inti, Dana

Pihak Ketiga (DPK), Suku bunga SBI, Nilai Tukar Rupiah (kurs) dan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini termasuk ke dalam penelitian kuantitatif karena dalam

penelitian ini peneliti akan menghitung seberapa besar pengaruh Modal Inti, Dana

Pihak Ketiga (DPK), Suku bunga SBI, Nilai Tukar Rupiah dan Inflasi terhadap

pembiayaan yang disalurkan. Penelitian ini dilakukan pada Bank Muamalat

Indonesia periode 2003:09-2009:9.

B. Metode Penentuan Sampel

Dalam penelitian ini penulis menggunakan convience sampling, yaitu anggota

sampel yang dipilih berdasarkan kemudahan memperoleh data dan tidak

menyusahkan mengukurnya serta bersifat kooperatif. (Abdul Hamid, 2007:30).

C. Metode Pengumpulan Data

Data yang diperoleh dalam penelitian ini merupakan data sekunder yang

berasal dari literatur-literatur/sumber lain dari dalam maupun luar Bank Muamalat

Indonesia (BMI), sedangkan teknik pengumpulan data sebagai berikut :

1. Data sekunder

Data sekunder adalah data yang diperoleh dari pihak lain (sudah tersedia)

dan digunakan untuk penelitian lain. Data tersebut berupa laporan keuangan