PENGARUH FASILITAS DROP BOX, E-SPT DAN E-FILING

DALAM PENYAMPAIAN SURAT PEMBERITAHUAN (SPT)

TERHADAP KEPUASAN WAJIB PAJAK

( Studi Empiris Pada Wajib Pajak Di KPP Wilayah Jakarta Pusat )

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Untuk Memenuhi

Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh:

ACHMAD FAUZI

NIM : 1111082000090

Jurusan Akuntasi

Fakultas Ekonomi dan Bisnis

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Achmad Fauzi

2. Tempat & Tanggal Lahir : Jakarta, 2 Juli 1992

3. Alamat : Jl. Kp. Rawa sawah RT.01/002 N0.27 Kel.

Johar Baru Kec. Johar Batu Jakarta Pusat

4. Telpon : 085710570386 / 021-4215370

5. E-mail : achmadfauzi2792@gmail.com

II. PENDIDIKAN

1. SD (1998-2004) : SDN Johar Baru 17 PG

2. SMP (2004-2007) : SMPN 156 Pulo Gundul

3. SMA (2007-2010) : SMKN 34 Kramat Raya

4. S1 (2011-2015) : UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Arifco Achmad

2. Ibu : Nur Aini

3. Alamat : Jl. Kp. Rawa sawah RT.01/002 N0.27 Kel.

ABSTRACT

INFLUENCE OF FACILITIES DROP BOX, E-SPT AND E-FILING SUBMISSION OF A LETTER INNOTICE (SPT) TO

SATISFACTION OF TAXPAYER

This study examines the influence of facilities drop box, e-SPT and e-filing submission of a letter innotice (SPT) to satisfaction of taxpayer. Respondents in this study are taxpayers in KPP Pratama Central Jakarta Regional. The number of taxpayer that were visited in this study were 75 taxpayers from 3 KPP Pratama The method of determining the sample is by using convenience sampling method, while the data processing methods used by researcher is the multiple regression analysis.

The result shows the facilities drop box, e-SPT and e-filing submission of a letter innotice (SPT) partially influence to satisfaction of taxpayer with significant value as 0,034, 0,048 and 0,046.Then, facilities drop box, e-SPT and e-filing submission of a letter innotice (SPT) simultaneously and significantly influence to satisfaction of taxpayer, It can be seen from the significance value of 0,000.

ABSTRAK

PENGARUH FASILITAS DROP BOX, E-SPT DAN E-FILING DALAM PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) TERHADAP

KEPUASAN WAJIB PAJAK

Penelitian ini menguji pengaruh fasilitas drop box, e-SPT dan e-filing

dalam penyampaian Surat Pemeberitahuan (SPT) terhadap kepuasan wajib pajak. Responden dalam penelitian ini adalah para wajib pajak yang terdaftar di KPP Pratama Wilayah Jakarta Pusat. Jumlah wajib pajak yang menjadi sampel penelitian ini adalah 75 responden dari 3 KPP Pratama. Metode penentuan sampel yang digunakan dalam penelitian adalah convenience sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisi regresi berganda.

Hasil penelitian ini menunjukkan bahwa penerapan fasilitas drop box, e-SPT dan e-filing dalam penyampaian Surat Pemeberitahuan (SPT) memiliki pengaruh secara parsial terhadap kepuasan wajib pajak dengan nilai singnifikasi masing-masing sebesar 0,034, 0,048 dan 0,046. Kemudian, fasilitas drop box, e-SPT dan e-filing dalam penyampaian Surat Pemeberitahuan (SPT) memiliki pengaruh secara simultan dan signifikan terhadap kepuasan wajib pajak, hal ini dapat dilihat dari nilai signifikansi sebesar 0,000.

KATA PENGANTAR

Assalammualaikum Wr.Wb

Alhamdulillah, segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Fasilitas Drop Box, E-Spt Dan E-Filing Dalam Penyampaian Surat Pemberitahuan (SPT) Terhadap Kepuasan Wajib Pajak” dengan baik. Sholawat serta salam penulis hanturkan kepada Nabi Muhammad SAW beserta keluarga dan para sahabatnya. Skripsi ini disusun dalam rangka untuk memenuhi syarat-syarat memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini penulis menyampaikan terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam menyelesaikan skripsi ini kepada :

1. Keluargaku tercinta, orang tuaku yang selalu memberikan doa dan dukungan yang tiada henti kepada penulis, mbah Putri yang selalu memberikan nasihat, serta adiku Argo, yang menjadi motivasi bagi penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. M. Arief Mufraini, LC., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak Hepi Prayudiawan, SE., Ak., MM., CA. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan sekaligus

Dosen Pembimbing Akademik yang telah bersedia untuk membimbing, memberi

masukan dan nasihat kepada penulis selama ini.

4. Bapak Abdul Hamid, MS selaku Dosen Pembimbing I yang telah bersedia meluangkan waktu untuk memberikan pengarahan, bimbingan serta saran kepada

penulis dalam penyusunan skripsi ini.

dalam menyusun skripsi ini. Terimakasih atas ilmu yang telah Ibu berikan selama

ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta,

khususnya jurusan Akuntansi, yang telah memberikan ilmu pengetahuan yang

bermanfaat bagi penulis, serta staf Akademik yang memberikan banyak bantuan

kepada penulis selama ini.

7. Kanwil Direktorat Jakarta Pusat, KPP Jakarta Menteng Tiga, KPP Jakarta Sawah Besar Dua dan KPP Jakarta Kemayoran yang telah memberikan izin kepada

penulis untuk melakukan penelitian guna menyelesaikan skripsi ini.

8. Para Wajib Pajak yang sudah rela mengorbankan waktunya untuk mengisi kuesioner yang menjadi data dalam skripsi ini. Terimakasih yang

sebesar-besarnya.

9. Sahabat-sahabat seperjuangan dari masa STM, Aden, Agung, April, dan Angga yang selalu dapat berbagi suka dan duka serta memberikan dukungan bagi

penulis. Thanks Bro.

10. Someone special, “Nurfathia Heryuliani”, yang mau berbagi suka dan duka, terimakasih untuk semua bantuan, doa dan semangat yang tiada hentinya kepada

penulis.

11.Sahabat-sahabat seperjuangan kuliah, ujian kompre dan skripsi, Mumu, Hadi, Faisal, Fandi, Fazril, Eva, Sella, Ilfi, Fitria, Chandra, Opi dan Bonita.

Terimakasih atas bantuanya yang sangat berharga bagi penulis selama ini.

12.Teman-teman AKUKECE (Akuntansi Kelas C) yang tidak bisa penulis sebut satu per satu, terimakasih atas bantuan dan kebersamaan kita selama ini. Semoga kita

semua bisa sukses dan dapat meraih cita-cita kita. Aamiin.

13.Teman-teman konsentrasi Pajak 2011, yang selalu berbagi pengetahuan dan dukungan. Walaupun jumlah kita sedikit tetapi kita tetap solid.

14.Akuntansi angkatan 2011 yang memberikan cerita dan pengalaman yang tak terlupakan.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamualaikum Wr. Wb.

Jakarta, April 2015

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... i

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJI SKRIPSI ... iii

SURAT PERNYATAAN ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Perumusan Masalah ... 8

C.Tujuan dan Manfaat Penelitian ... 8

BAB II LANDASAN TEORI ... 11

A.Tinjauan Pustaka ... 11

1. Gambaran Umum Perpajakan ... 11

2. Surat Pemberitahuan (SPT) ………… ………..… 17

4. E-SPT ... 22

5. E-Filing ... 26

6. Kepuasan Wajib Pajak ... 35

B.Penelitian Terdahulu ... 37

C.Kerangka Pemikiran ... 41

D.

Keterkaitan Antar Variabel dan Hipotesis Penelitian... 43BAB III METODOLOGI PENELITIAN ... 47

A.Ruang Lingkup Penelitian ... 47

B.Metode Penentuan Sampel ... 47

C.Metode Pengumpulan Data ... 48

D.Metode Analisis Data ... 48

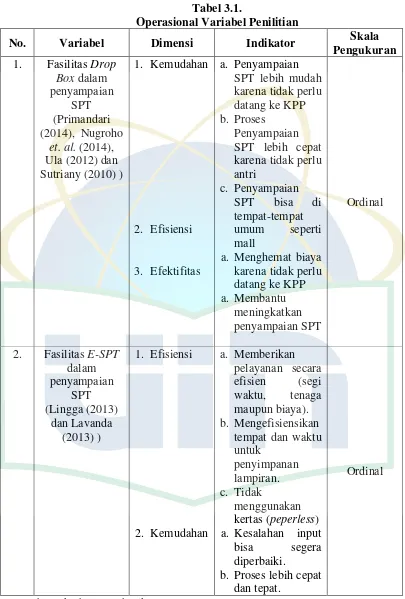

E. Operasional Variabel Penelitian ... 54

BAB IV HASIL DAN PEMBAHASAN ... 63

A.Gambaran Umum Objek Penelitian ... 63

1. Tempat dan Waktu Penelitian ... 63

2. Karakteriktik Responden ... 64

B.Hasil Uji dan Pembahasan ... 67

1. Hasil Uji Statistik Deskriptif ... 67

2. Hasil Uji Kualitas Data ... 69

a. Hasil Uji Validitas ... 69

b. Hasil Uji Reliabilitas ... 72

3. Hasil Uji Asumsi Klasik ... 73

b. Hasil Uji Normalitas ... 75

c. Hasil Uji Heterokedastisitas ... 76

4. Uji Hipotesis ... 78

a. Hasil Uji Koefisien Determinasi ... 78

b. Hasil Uji Statistik t ... 79

c. Hasil Uji Statistik F ... 83

BAB V KESIMPULAN DAN SARAN ... 86

A.Kesimpulan ... 86

B.Saran ... 87

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

No. Keterangan

Halaman

1.1 Target dan Realisasi Penerimaan Pajak ... 2

1.2 Jenis – Jenis SPT ... 19

2.1 Penelitian Terdahulu ... 37

3.1 Operasional Variabel Penelitian ... 59

4.1 Data Distribusi Sampel Penelitian ... 63

4.2 Sampel Penelitian ... 65

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 65

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 65

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan ... 66

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ... 67

4.7 Hasil Uji Statistik Deskriptif ... 68

4.8 Hasil Uji Validitas Drop Box ... 69

4.9 Hasil Uji Validitas e-SPT ... 70

4.10 Hasil Uji Validitas e-filing ... 70

4.11 Hasil Uji Validitas Kepuasan Wajib Pajak ... 71

4.12 Hasil Uji Reliabilitas ... 72

4.13 Hasil Uji Multikolonieritas – Koefisien Korelasi ... 73

4.14 Hasil Uji Multikolonieritas – Koefisien ... 74

4.15 Hasil Uji Glejser ... 78

4.15 Hasil Uji Koefisien Determinasi ... 79

4.16 Hasil Uji Statistik t ... 80

DAFTAR GAMBAR

No. Keterangan

Halaman

2.1 Kerangka Pemikiran ... 42

4.1 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 76

4.2 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 77

[image:16.595.111.515.192.587.2]DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Surat Penelitian Skripsi ... 93

2. Surat Hasil Penelitian Skripsi ... 97

3. Kuesioner Penelitian ... 101

4. Jawaban Responden ... 108

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak memegang peranan penting dalam APBN. Hal tersebut

dikarenakan pajak merupakan penerimaan utama dalam APBN di Indonesia.

Tanpa adanya penerimaan dari sekor pajak maka pembangunan di Indonesia

tidak akan berjalan karena besarnya biaya yang diperlukan tidak akan bisa

ditutupi oleh bantuan dan pinjaman luar negeri. Pemerintah Indonesia telah

berupaya keras untuk meningkatkan penerimaan dari sektor pajak, salah satu

cara yang dilakukan adalah dengan melakukan Tax Reform, yaitu

pembaharuan sistem perpajakan. Tax Reform dilaksanakan sejak tahun 1983,

sebagaimana telah diubah dengan undang-undang Nomor 9 Tahun 1994 dan

undang undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata

Cara Perpajakan, sistem pemungutan pajak di Indonesia berubah dari official

assessment system menjadi self assessment system.

Self assessment yang dianut dalam sistem perpajakan di Indonesia

menuntut Wajib Pajak untuk bertanggungjawab atas penghitungan, pelaporan

dan pembayaran pajaknya. Bentuk pertanggungjawaban itu terlihat dari

keakuratan data yang dipaparkan dalam Surat Pemberitahuan (SPT), tanpa

adanya usaha untuk memanipulasi nominal dan sumber penghasilan.

Pertanggungjawaban itu kemudian diwujudkan dalam bentuk kepatuhan

dalam menyampaikan Surat Pemberitahuan (SPT) secara tepat waktu ke

Wajib Pajak tersebut terdaftar. Namun permasalahan yang dihadapi oleh

Wajib Pajak di Indonesia adalah belum siapnya masyarakat untuk diterapkan

self assessment system karena belum cukupnya pengetahuan perpajakan,

kesadaran, dan kejujuran Wajib Pajak. Sebagai konsekuensinya Direktorat

Jenderal Pajak berkewajiban untuk melakukan pelayanan, pengawasan,

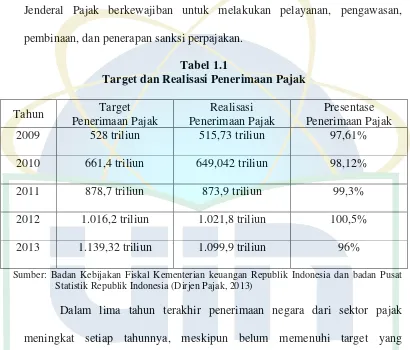

[image:19.595.108.518.221.571.2]pembinaan, dan penerapan sanksi perpajakan.

Tabel 1.1

Target dan Realisasi Penerimaan Pajak

Tahun Target

Penerimaan Pajak

Realisasi Penerimaan Pajak

Presentase Penerimaan Pajak

2009 528 triliun 515,73 triliun 97,61%

2010 661,4 triliun 649,042 triliun 98,12%

2011 878,7 triliun 873,9 triliun 99,3%

2012 1.016,2 triliun 1.021,8 triliun 100,5%

2013 1.139,32 triliun 1.099,9 triliun 96%

Sumber: Badan Kebijakan Fiskal Kementerian keuangan Republik Indonesia dan badan Pusat Statistik Republik Indonesia (Dirjen Pajak, 2013)

Dalam lima tahun terakhir penerimaan negara dari sektor pajak

meningkat setiap tahunnya, meskipun belum memenuhi target yang

diharapkan oleh pemerintah. Namun meningkatnya penerimaan pajak ini perlu

diapresiasi serta dievaluasi sehingga kedepannya dapat memenuhi target

penerimaan pajak yang telah ditentukan oleh pemerintah. Salah satu cara yang

dapat dilakukan adalah meningkatkan pelayanan dalam hal pelaporan Surat

Pemberitahuan (SPT), sehingga dapat meningkatkan minat para Wajib Pajak

Dalam meningkatkan pelayanan perpajakan, Direktorat Jenderal Pajak

memberikan fasilitas kepada para Wajib Pajak dalam hal melapokan Surat

Pemberitahuan (SPT). Sesuai pasal 6 ayat (2) Undang-Undang Ketentuan

Umum Tata Cara Perpajakan (UU KUP) menyatakan bahwa SPT dapat

disampaikan dengan cara lain. Terkait dengan peraturan Direktorat jenderal

Pajak (DJP) No. KEP-47/PJ/2008 dan KEP-06/PJ/2009, telah ditetapkan cara

lain tersebut, yakni secara elektronik, yang kini dikenal dengan elektronik

Surat Pemberitahuan (E-SPT). E-SPT merupakan aplikasi yang dibuat oleh

Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak dalam

melaporkan SPT nya agar lebih mudah dan tidak menghabiskan banyak kertas

(peperless). Penggunaan aplikasi e-SPT memiliki banyak kemudahan untuk

para Wajib Pajak karena penyampaian SPT dilakukan dengan cepat dan aman

karena lampiran dalam bentuk media flaskdisk/CD/disket. Perhitungan pajak

juga menjadi lebih cepat dan tepat karena menggunakan sistem komputer.

Setelah mengisi e-SPT, Wajib Pajak hanya perlu mencetak formulir induk

SPT dan ditandatangani kemudian dating ke Kantor Pelayanan Pajak untuk

menyerahkan formulir induk tersebut beserta file e-SPT yang telah diisi

menggunakan media flaskdisk/CD/disket.

Direktorat Jenderal Pajak juga meyelenggarakan pelayanan Drop Box.

Sesuai dengan Surat Edaran Direktur Jenderal Pajak Nomor SE - 15/PJ/2009

agar Kantor Pelayanan Pajak dan Kantor Penyuluhan Pelayanan dan

Konsultasi Perpajakan (KP2KP) di seluruh Indonesia menyediakan Drop Box

lokasi-lokasi yang strategis sesegera mungkin. Drop Box pertama kali dikenalkan

pada tahun 2009 sebagai inovasi pelayanan dalam penerimaan SPT Tahunan.

Dengan adanya fasilitas Drop Box, para Wajib Pajak tidak harus datang ke

Kantor Pelayanan Pajak tempat dirinya terdaftar untuk menyampaikan Surat

Pemberitahuan, akan tetapi Wajib Pajak bisa dengan mudah menyampaikan

Surat Pemberitahuan tersebut melalui fasilitas Drop Box yang diselenggarakan

diberbagai pusat-pusat perbelanjaan, pusat bisnis, maupun tempat lainnya

dimana Drop Box ini dibuka.

Inovasi lain yang dilakukan Direktorat Jenderal Pajak yang dinilai

paling efektif dan efisien adalah e-filing atau Electronic Filing System yaitu

sistem pelaporan/penyampaian pajak dengan Surat Pemberitahuan (SPT)

secara elektronik (e-filing) yang dilakukan melalui sistem on-line yang real

time. Dalam Keputusan Direktur Jenderal Pajak tersebut dinyatakan bahwa

Penyampaian Surat Pemberitahuan secara elektonik (e-SPT) dilakukan melalui

Perusahaan Penyedia Jasa Aplikasi (Application Service Provider) yang

ditunjuk oleh Direktur Jenderal Pajak. Untuk pengaturannya lebih lanjut maka

dikeluarkanlah Peraturan Direktur Jenderal Pajak Nomor KEP- 05/PJ./2005

tanggal 12 Januari 2005 tentang Tata Cara Penyampaian Surat Pemberitahuan

secara Elektronik (e-filing) melalui Perusahaan Penyedia Jasa Aplikasi (ASP).

Dengan adanya sistem ini, para Wajib Pajak akan lebih mudah

menunaikan kewajibannya tanpa harus mengantri di Kantor-kantor Pelayanan

Pajak sehingga dirasa lebih efektif dan efisien. Selain itu, pengiriman data

di dalam maupun di luar negeri, tidak tergantung pada jam kantor dan dapat

pula dilakukan di hari libur dan tanpa kehadiran Petugas Pajak (24 jam dalam

7 hari), dimana data akan dikirim langsung ke database Direktorat Jenderal

Pajak dengan fasilitas internet (on-line) yang disalurkan melalui satu atau

beberapa Perusahaan Penyedia Jasa Aplikasi (ASP). Jalan keluar ini akan

membantu memangkas biaya dan waktu yang dibutuhkan Wajib Pajak untuk

mempersiapkan, memproses dan melaporkan Surat Pemberitahuan ke Kantor

Pelayanan Pajak secara benar dan tepat waktu. serta dukungan kepada Kantor

Pelayanan Pajak dalam hal percepatan penerimaan laporan Surat

Pemberitahuan dan perampingan kegiatan administrasi, pendataan (akurasi

data), distribusi dan pengarsipan Surat Pemberitahuan (SPT).

Sebelumnya perlu dijelaskan bahwa sistem e-filing ini

pengoperasiannya menggunakan sistem on-line melalui internet. Di sisi Wajib

Pajak, apa yang mungkin terjadi adalah kekurangmampuannya dalam

melakukan sinkronisasi terhadap format data yang ada padanya dengan format

data yang diinginkan oleh sistem Perusahaan Penyedia Jasa Aplikasi (ASP)

dan sistem Direktorat Jenderal Pajak. Oleh karena itu, diharapkan Wajib Pajak

harus berhati-hati dan harus benar-benar mengerti mengenai bagaimana cara

penggunaan sistem ini.

Fasilitas-fasilitas yang telah dijelaskan sebelumnya, terdapat

keterkaitan satu sama lain seperti penyampaian Surat Pemberitahuan melalui

e-filing yang menggunakan e-SPT dalam hal penyimpanan data Wajib Pajak

disampaikan melalui e-filing. E-SPT juga bisa disampaikan dengan cara

datang langsung ke Kantor Pelayanan Pajak atau dapat disampaikan melalui

pelayanan Drop Box.

Fasilitas-fasilitas yang diberikan oleh Direktorrat Jenderal Pajak untuk

memudahkan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT)

terdapat kelebihan dan kekurangannya masing-masing, sehingga Wajib Pajak

dapat memilih fasilitas mana yang sesuai dengan masing-masing Wajib Pajak.

Pajak adalah komponen penting dalam APBN, pajak menjadi andalan

penerimaan terbesar pemerintah dalam melaksanakan kegiatan pembangunan,

sehingga tidak heran kalau pemerintah memberikan perhatian khusus pada

sektor ini untuk mengamankan penerimaan negara. Perhatian khusus yang

diberikan antara lain komitmen pemerintah dalam hal ini Ditjen Pajak untuk

memberikan pelayanan prima (sesuai mottonya “menjadi model pelayanan

masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas

dunia yang dipercaya dan dibanggakan masyarakat”).

Meningkatkan dan mengedepankan layanan ini terlihat terus dengan

diberikannya fasilitas-fasiitas dalam menyampaikan Surat Pemberitahuan

(SPT). Salah satunya adalah perbaikan kualitas layanan tujuannya adalah agar

meningkatkan kepuasan dan kepatuhan Wajib Pajak. Upaya peningkatan

kualitas layanan dapat dilakukan dengan cara penigkatan kualitas dan

kemampuan teknis pegawai dalam bidang perpajakan, perbaikan

infrastruktur,penggunaan sistem informasi dan teknologi untuk memberikan

Kualitas pelayanan yang baik akan berdampak pada Kepuasan Wajib

Pajak,sehingga akan meningkatkan kepatuhan dan kesadaran Wajib Pajak

untuk membayar pajaknya tepat waktu sehingga penerimaan dapat meningkat.

Peningkatan kualitas dan kuantitas pelayanan diharapkan dapat meningkatkan

Kepuasan Wajib Pajak sebagai pelanggan.

Penelitian-penelitian sebelumnya yang menjadi dasar peneliti untuk

melakukan penelitian ini adalah yang dilakukan oleh Nugroho et. al. (2014)

yang menyatakan bahwa layanan Drop Box dan e-filing berpengaruh secara

simultan terhadap kepatuhan penyampaian SPT tahunan, dan penelitian yang

dilakukan oleh Lingga (2013) yang menyatakan bahwa penerpan e-SPT

berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak.

Berdasarkan uraian diatas dapat dikatakan bahwah pemberian

fasilitas-fasilitas bagi Wajib Pajak dalam menyampaikan Surat Pemberitahuan seperti

Drop Box, e-SPT, dan e-filing berperan penting dalam sistem perpajakan di

Indonesia untuk dapat dengan sukses mencapai sasaran yang diharapkan

dalam menghasilkan penerimaan pajak yang optimal dan juga memberikan

kepuasan terhadap Wajib Pajak karena membantu Wajib Pajak dalam

melaksanakan kewajiban perpajakannya.

Oleh karena itu peyusun skripsi ini memilih judul “PENGARUH

FASILITAS DROP BOX, E-SPT DAN E-FILING DALAM

PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) TERHADAP

B.

Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, penelitian ini

bermaksud menguji pengaruh fasilias Drop Box, e-SPT dan e-filing dengan

Kepuasan Wajib Pajak. Perumusan masalah dalam penelitian ini adalah :

1. Bagaimana Pengaruh fasilitas Drop Box dalam penyampaian Surat

Pemberitahuan (SPT) secara parsial terhadap Kepuasan Wajib Pajak ?

2. Bagaimana Pengaruh fasilitas e-SPT dalam penyampaian Surat

Pemberitahuan (SPT) secara parsial terhadap Kepuasan Wajib Pajak ?

3. Bagaimana Pengaruh fasilitas e-filing dalam penyampaian Surat

Pemberitahuan (SPT) secara parsial terhadap Kepuasan Wajib Pajak ?

4. Bagaimana pengaruh fasilitas Drop Box, e-SPT, dan e-filing dalam

penyampaian Surat Pemberitahuan (SPT) secara simultan terhadap

Kepuasan Wajib Pajak ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan PenelitianSesuai dengan rumusan masalah, maka tujuan yang ingin dicapai dalam

penelitian ini adalah :

a. Untuk mengetahui pengaruh fasilitas Drop Box dalam penyampaian

Surat Pemberitahuan (SPT) secara parsial terhadap Kepuasan Wajib

Pajak.

b. Untuk mengetahui pengaruh fasilitas e-SPT dalam penyampaian Surat

c. Untuk mengetahui pengaruh fasilitas e-filing dalam penyampaian Surat

Pemberitahuan (SPT) secara parsial terhadap Kepuasan Wajib Pajak.

d. Untuk mengetahui pengaruh fasilitas Drop Box, e-SPT, dan e-filing

dalam penyampaian Surat Pemberitahuan (SPT) secara simultan

terhadap Kepuasan Wajib Pajak.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini

diharapkan dapat memberikan manfaat bagi : kontribusi teoritis dan

kontribusi praktis

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi

Penelitian ini diharapkan mampu memberikan wacana bagi

segenap civitas ekonomi, khususnya jurusan akuntansi agar

memiliki pemahaman tentang fasilitas-fasilitas dalam penyampaian

Surat Pemberitahuan (SPT) seperti Drop Box, e-SPT dan e-filing

dan hubungannya dengan Kepuasan Wajib Pajak.

2) Ilmu Akuntansi Perpajakan

Penelitian ini diharapakan menambah literatur pembendaharaan

ilmu pengetahuan dan acuan penelitian pada bidang studi

perpajakan terutama untuk peneliti yang ingin melakukan

penelitian lebih lanjut mengenai fasilitas penyampaian Surat

Pemberitahuan (SPT) yang diberikan oleh Direktorat Jenderal

3) Peneliti

Dengan adanya penelitian ini diharapkan peneliti dapat

menerapkan teori dan memperoleh pemahaman mengenai

penerapan fasilitas Drop Box, e-SPT dan e-filing serta pengaruhnya

terhadap Kepuasan Wajib Pajak pada Kantor Pelayanan Pajak

Jakarta Pusat.

b. Kontribusi Praktis

1) Bagi Kantor Pelayanan Pajak (KPP)

Sebagai bahan pertimbangan dalam mengevaluasi kebijakan yang

dapat dilakukan untuk meningkatkan Kepuasan Wajib Pajak

terutama dalam hal pelayanan penyampaian Surat Pemberitahuan

(SPT).

2) Masyarakat

Sebagai sarana informasi mengenai pengaruh diterapkanya

fasilitas-fasilitas dalam penyampaian Surat Pemberitahuan (SPT)

seperti Drop Box, e-SPT dan e-filing dengan Kepuasan Wajib

Pajak. Hal ini penting agar masyarakat mengetahui faktor-faktor

BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

1. Gambaran Umum Perpajakan

a. Pengertian Pajak

Pajak adalah sumber penerimaan terbesar Negara yang

digunakan dalam APBN. Definisi pajak menurut Undang-Undang

Nomor 16 tahun 2009 tentang perubahan keempat atas

Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan pada Pasal 1 ayat 1 berbunyi :

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesarbesarnya kemakmuran rakyat.”

Beberapa definisi tentang pajak yang dikemukakan para ahli di bidang

perpajakan untuk menjadi bahan perbandingan antara lain:

Menurut Prof. Dr. P. J. A. Adriani yang dikutip oleh Ilyas (2007:5):

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, yang gunannya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.”

Menurut Prof. Dr. Rochmat. Soemitro, SH yang dikutip oleh

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.”

Berdasarkan ketiga pengertian pajak diatas dapat disimpulkan

bahwa pajak adalah kewajiban bagi masyarakat untuk membayarkan kas

kepada negara yang dapat dipaksakan berdasarkan undang-undang tanpa

mendapat timbal balik secara langsung.

b. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua

pengeluaran termasuk pengeluaran pembangunan. Menurut Erly Suandy

(2012:12) terdapat dua fungsi pajak yaitu:

1) Fungsi Penerimaan (budgeteir)

Pajak berfungsi untuk memasukan uang sebanyak-banyaknya ke kas

negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran

negara. Penerimaan dari sektor pajak menjadi tulang punggung

penerimaan negara dalam Anggaran Pendapatan dan Anggaran

Belanja Negara (APBN)

2) Fungsi mengatur (regulerend)

Pajak digunakan sebagai alat untuk mengatur masyarakat baik

Contohnya adalah pemberian insentif pajak (Tax holiday), pengenaan

pajak ekspor untuk produk-produk tertentu dalam memenuhi

kebutuhan dalam negeri dan pengenaan bea masuk dan Pajak

Penjualan atas Barang Mewah untuk produk-produk import tertentu

dalam rangka melindungi produk dalam negeri.

c. Pengelompokan Pajak

Menurut Murtopo (2011:3) terdapat tiga pengelompokan pajak

yaitu pengelompokan menurut golongannya, menurut sifat dan menurut

lembaga pemungutnya.

1) Menurut golongannya:

a) Pajak langsung adalah pajak yang pembebannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban lansung Wajib

Pajak yang bersangkutan. Contoh: Pajak Penghasilan

b) Pajak tidak langsung, pajak yang pembebannya dapat dilimpahkan

ke pihak lain. beban pajak yang dipikul seseorang dapat

dilimpahkan seluruhnya maupun sebagian kepada pihak lain.

Contoh: Pajak Pertambahan Nilai.

2) Menurut sifatnya

a) Pajak Subjektif (pajak perseorangan): pajak yang berpangkal atau

berdasarkan pada subjeknya yang kemudian selanjutnya di cari

syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib

tunjangan. Hal tersebut menjadikannya sebagai beban yang harus

dipikul sebagai pengurang penghasilan. Contoh: Pajak Penghasilan

b) Pajak objektif. (pajak kebendaan): pajak yang berpangkal atau

berdasarkan pada objeknya tanpa memperhatikan keadaan dari

Wajib Pajak. Besar kecilnya pajak tidak dipengaruhi oleh keadaan

subyeknya, setelah ketemu obyeknya baru dicari subyeknya (orang

atau badan yang bersangkutan). Contoh: Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah.

3) Menurut lembaganya pemungutnya:

a) Pajak Pusat (Pajak negara) adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah tangga

negara. Contoh: Pajak penghasilan, Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan,

dan BeaMaterai.

b) Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. Contoh:

Pajak Hotel, Pajak Restoran, Pajak hiburan, Pajak Reklame, Pajak

Penerangan Jalan.

Maka dari penjelasan diatas, penulis dapat menyimpulkan

bahwa pengelompokan pajak terbagi 3, yaitu menurut golongannya

terdapat pajak yang tidak dapat dilimpahkan dan pajak yang tidak

subjeknya dan pajak berdasarkan objeknya, menurut pemungutnya

terdapat pajak yang dipungut pemerintah pusat dan pajak yang

dipungut pemerintah daerah.

d. Asas – Asas Pemungutan Pajak

Didalam melakukan pemungutan pajak baik yang dikelola oleh

pemerintah pusat maupun pemerintah daerah selalu berpedoman pada asas

– asas pemungutan pajak menurut Murtopo (2011:4), yaitu :

1) Asas kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini

diberlakukan kepada setiap oaring asing yang bertempat tinggal di

Indonesia untuk membayar pajak.

2) Asas Tempat Tinggal

Negara-negara mempunyai hak untuk memungut atas seluruh

penghasilan Wajib Pajak berdasarkan tempat tinggal Wajib Pajak.

Wajib Pajak yang bertempat tinggal di Indonesia dikenai pajak atas

penghasilan yang diterima/diperoleh, yang berasal dari Indonesia atau

berasal dari luar negeri (Pasal 4 UU Pajak Penghasilan)

3) Asas sumber penghasilan

Negara mempunyai hak untuk memungut pajak atas penghasilan yang

bersumber pada suatu negara yang memungut pajak. Dengan demikian

Indonesia dikenai pajak di Indonesia tanpa memperhatikan tempat

tinggal Wajib Pajak.

e. Sistem Pemungutan Pajak

Menurut Murtopo (2011:5) sistem pemungutan pajak dapat dibagi menjadi

3 yaitu :

1) Official Assessment System

Suatu sistem pajak yang memberi kewenangan kepada pemerintah

(fiskus-pegawai pajak) untuk menentukan besarnya pajak yang

terhutang. Ciri-ciri Official Assessment System antara lain

a) Wewenang untuk menentukan besarnya pajak terhutang berada

pada fiskus;

b) Wajib Pajak bersifat pasif;

c) Utang pajak yang timbul setelah diterbitkannya Surat

Pembertitahuan Pajak Terhutang atau Surat Ketetapan Pajak oleh

fiskus.

2) Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang,

kepercayaan, tanggung jawab, kepada wajih pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak

3) With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga untuk memotong atau memungut besarnya pajak yang

terhutang oleh Wajib Pajak. Pajak yang dipotong atau dipungut oleh

pihak lain, nanti bisa menjadi kredit pajak atau merupakan pelunasan

atas pajak terhutang.

2. Surat Pemberitahuan (SPT)

a. Definisi Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak,

objek pajak dan/atau bukan objek pajak, dan/atau harta kewajiban sesuai

dengan ketentuan peraturan perundang-undangan perpajakan (Pasal 1

angka 11 UU KUP).

b. Fungsi Surat Pemberitahuan (SPT)

Menurut Murtopo (2011:35) SPT berfungsi untuk melaporkan

seluruh kewajiban perpajakan Wajib Pajak. Dari SPT yang diisi sendiri

oleh Wajib Pajak itu dapat diketahui kewajiban Wajib Pajak dan sebagai

alat Direktorat Jendral Pajak untuk mengetahui kewajiban perpajakan

Wajib Pajak. Apabila ada Wajib Pajak yang tidak melaporkan SPT tidak

peduli Wajib Pajak tersebut sudah membayarkan pajaknya ke Kas Negara

Direktorat Jendral Pajak akan menganggap Wajib Pajak belum membayar

c. Ketentuan Pengisian SPT

Setiap Wajib Pajak mengisi Surat Pemberitahuan degan benar, lengkap

dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin,

angka Arab, satuan mata uang Rupiah, dan kemudian menandatangani

serta menyampaikannya ke Direktorat Jendral Pajak tempat Wajib Pajak

terdaftar atau dikukuhkan atau tempat lain yang ditetapkan Diretorat

Jendral Pajak. Yang dimaksud dengan benar, lengkap dan jelas dalam

mengisi Surat Pemberitahuan adalah :

1) Benar adalah benar dalam perhitungan, termasuk benar dalam

menerapkan ketentuan peraturan perundang-undangan perpajakan,

dalam penulisan, dan sesuai dengan keadaan yang sebenarnya;

2) Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan

objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat

Pemberitahuan; dan

3) Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan

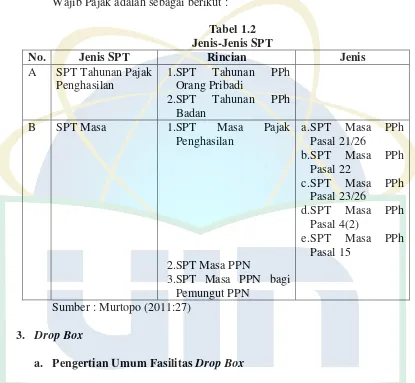

d. Jenis-Jenis Surat Pemberitahuan (SPT)

Jenis-jenis Surat Pemberitahuan (SPT) yang disampaikan oleh

[image:36.612.115.530.174.557.2]Wajib Pajak adalah sebagai berikut :

Tabel 1.2 Jenis-Jenis SPT

No. Jenis SPT Rincian Jenis

A SPT Tahunan Pajak Penghasilan

1.SPT Tahunan PPh Orang Pribadi

2.SPT Tahunan PPh Badan

B SPT Masa 1.SPT Masa Pajak

Penghasilan

2.SPT Masa PPN

3.SPT Masa PPN bagi Pemungut PPN

a.SPT Masa PPh

Pasal 21/26

b.SPT Masa PPh Pasal 22

c.SPT Masa PPh

Pasal 23/26

d.SPT Masa PPh Pasal 4(2)

e.SPT Masa PPh

Pasal 15

Sumber : Murtopo (2011:27)

3. Drop Box

a. Pengertian Umum Fasilitas Drop Box

Salah satu fasilitas pelayanan perpajakan pada tahun 2009,

pemerintah memberikan fasilitas pelayanan kepada Wajib Pajak untuk

mempermudah pelaporan SPT bagi Wajib Pajak agar tidak mengalami

Edaran Direktur Jenderal pajak Nomor 6 Tahun 2010 menyatakan

pengertian Drop Box, yaitu:

“Drop Box adalah tempat dimana SPT Tahunan dapat

diterima. Drop Box ini sesuai namanya, berbentuk kotak berukuran cukup besar dengan logo DJP dan lubang seperti celengan tempat memasukkan SPT Tahunan. Drop Box ini ditempatkan pada tempat yang memang strategis, seperti pusat perbelanjaan dan pusat-pusat keramaian di mana saja yang nantinya akan disediakan Drop Box maupun ditaruh di kantor-kantor pajak.”

Dengan fasilitas Drop Box ini kemungkinan antrian dapat terjadi

jika ada Wajib Pajak yang belum faham cara mengisi SPT dan meminta

petunjuk di tempat penerimaan SPT. Untuk menghindari antrian seperti ini

sebaiknya petugas penerima SPT di lokasi-lokasi tertentu lebih dari satu

orang. Terdapat dua perubahan dalam proses penerimaan dan pengolahan

SPT Tahunan yang dilakukan dengan fasilitas Drop Box, yaitu:

1) Wajib Pajak bisa menyampaikan SPT di mana saja

Dengan fasilitas seperti ini Wajib Pajak dapat menyampaikan SPT

Tahunan dimana saja sepanjang dalam batas waktu pelaporan. Artinya

untuk yang sedang berlibur misalnya ke Bali, sedangkan Wajib Pajak

tersebut terdaftar di salah satu KPP Pratama di Jakarta tidak harus

kembali ke Jakarta untuk menyampaikan SPT tahunan-nya. Cukup

menyampaikan ke KPP yang ada di Bali atau pada Drop Box yang ada

2) Tugas baru petugas penerima SPT

Pegawai yang ditunjuk sebagai Petugas Penerima SPT pada Drop Box

yang menggunakan tanda pengenal pegawai yang sah akan memberi

tanda terima yang nomornya sudah tercetak (prenumbered). Di

amplopnya juga akan ditempeli tanda terima oleh petugas penerima

pajak. Ketentuan penomoran Tanda Terima, yaitu:

a) Nomor ditentukan terlebih dahulu (prenumbered).

b) Nomor terdiri dari 13 digit dengan dengan format :

aaa-bb-cccccccc. aaa : Kode KPP bb :Kode Unit Penerima SPT di

masing-masing KPP (TPT/Drop Box) cccccccc : Nomor urut Tanda

Terima di setiap unit penerima SPT.

c) Kepala KPP menetapkan Kode Unit Penerima SPT dengan Surat

Keputusan Kepala KPP.

d) Sejak berlakunya Peraturan Direktur Jenderal Pajak Nomor PER-

1/PJ/2010, penomoran Tanda Terima dimulai dari

aaa-bb-00000001. Selanjutnya, pada saat pergantian tahun penomoran

tanda terima dimulai kembali dari aaa-bb-00000001.

e) Kepala Seksi Pelayanan membagi penjatahan nomor Tanda Terima

di setiap unit Penerima SPT.

f) Kepala Seksi Pelayanan melakukan pengawasan penggunaan

Dengan fasilitas Drop Box, SPT yang diterima tanpa didahului

penelitian atas kelengkapan SPT, sehingga pegawai KPP yang menerima

SPT nantinya akan mensortir SPT Tahunan yang masuk. Jika SPT yang

masuk tidak terdaftar di KPP tersebut maka KPP tersebut harus

mengirimkan SPT Tahunan tersebut ke KPP tempat Wajib Pajak terdaftar.

4. Surat Pemberitahuan Elektronik (E-SPT)

a. Definisi E-SPT

Guna mendukung berjalannya modernisasi pajak, terus

dikembangkan pemanfaatannya dan penerapan E-SPT dimaksudkan agar

semua proses kerja dan pelayanan berjalan dengan baik, lancar, cepat dan

akurat. Menurut Pandiangan (2008) E-SPT adalah penyampaian SPT

dalam bentuk digital ke KPP secara elektronik atau dengan media

komputer.

Berdasarkan pengertian diatas, maka penulis menyimpulkan

bahwa E-SPT adalah suatu program yang dapat digunakan oleh Wajib

Pajak untuk melakukan pengisian dan pelaporan SPT secara cepat, tepat

dan akurat.

b. Manfaat E-SPT

Dengan adanya modernisasi pajak dan E-SPT sebagai salah

satunya, maka E-SPT sebagai program aplikasi yang berguna untuk

manfaat. Manfaat E-SPT seperti tang dijabarkan pemerintah pada situs

http://www.pajak.go.id/e-SPT adalah:

1) Penyampaian SPT dapat dilakukan secara cepat dan aman, karena

lampiran dalam bentuk media CD/disket

2) Data perpajakan terorganisir dengan baik

3) Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan

dengan baik dan sistematis

4) Penghitungan dilakukan secara cepat dan tepat karena menggunakan

sistem computer

5) Kemudahan dalam membuat Laporan Pajak

6) Data yang disampaikan WP selalu lengkap, karena penomoran

formulir dengan menggunakan sistem komputer.

7) Menghindari pemborosan penggunaan kertas

8) Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang

memakan sumber daya yang cukup banyak

Berdasarkan penjelasan-penjelasan diatas bahwa dengan adanya

E-SPT penyampaian dan perhitungan SPT dapat dilakukan dengan cepat

karena menggunakan aplikasi yang dapat membantu Wajib Pajak

menghitung pajak yang harus dibayarkan, dan data yang disampaikan

c. Tata Cara Penyampaian SPT Secara Elektronik (E-SPT)

Berdasarkan Keputusan Direktur Jenderal Pajak No.

KEP-383/PJ/2002 jo. Peraturan Direktur Jenderal Pajak No. Per-184/PJ/2004.

Tata cara dan persyaratan bagi Wajib Pajak untuk dapat melaporkan SPT

denggan menggunakan e-SPT adalah sebagai berikut:

1) Wajib Pajak melakukan instalasi aplikasi E-SPT pada sistem computer

yang digunakan untuk keperluan administrasi perpajakannya;

2) Wajib Pajak menggunakan aplikasi E-SPT untuk merekam data-data

perpajakan yang akan dilaporkan, yaitu antara lain:

a) Data Identitas Wajib Pajak Pemotong/Pemungut dan Identitas

Wajib Pajak yang dipotong/dipungut seperti NPWP, Nama,

Alamat, Kode Pos, Nama KPP, Pejabat Penandatangan, Kota,

Format Nomor Bukti Potong/Pungut, Nomor awal bukti

Potong/Pungut, Kode Kurs Mata Uang yang Digunakan;

b) Bukti Pemotongan/Pemungutan Pajak Penghasilan (PPh);

c) Faktur Pajak;

d) Data perpajakan yang terkandung dalam SPT;

e) Data Surat Setoran Pajak (SSP), Seperti: Masa Pajak, Tahun Pajak,

tanggal setor, nomor transaksi penerimaan Negara (NTPN), kode

Akun, dan jumlah pembayaran pajak;

3) Wajib Pajak yang telah memiliki sistem administrasi

sistem yang dimiliki Wajib Pajak ke dalam aplikasi E-SPT dengan

mengacu kepada format data yang sesuai dengan aplikasi E-SPT;

4) Wajib Pajak mencetak Bukti Pemotongan/Pemungutan dengan

menggunakan aplikasi E-SPT dan menyampaikannya kepada pihak

yang dipotong/dipungut;

5) Wajib Pajak mencetak formulir Induk SPT Masa PPh dan/atau SPT

Masa pajak pertambahan nilai (PPN) dan/atau SPT Tahunan PPh

menggunakan aplikasi E-SPT;

6) Wajib Pajak menandatangani formulir Induk SPT Masa PPh dan/atau

SPT Masa PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi

ESPT;

7) Wajib Pajak membentuk file data SPT dengan menggunakan aplikasi

E-SPT dan disimpan dalam media (disket, CD, dan sebagainya);

8) Wajib Pajak melaporkan SPT dengan menggunakan media elektronik

ke KPP dengan membawa formulir induk SPT masa PPh dan atau SPT

masa PPn dan atau SPT tahunan PPh hasil cetakan aplikasi e-SPT

yang telah ditandatangani beserta file data SPT yang tersimpan dalam

media computer sesuai dengan ketentuan perundang-undangan yang

berlaku;

9) Wajib Pajak melaporkan SPT secara elektronik ke KPP dengan

membawa formulir induk masa PPh dan atau SPT masa PPn dan atau

ditandatangani dengan membawa berita acara serah terima informasi

SPT yang dikirim secara elektronik sesuai dengan ketentuan

perundang-undanggan yang berlaku.

5. E-filing (Electronic Filing)

Salah satu upaya penerapan e-system dalam hal modernisasi

perpajakan yang dilakukan oleh Ditjen Pajak adalah penerapan e-filing

(electronic filing). Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor

Kep-88/ PJ/ 2004 tentang Penyampaian Surat Pemberitahuan Secara

Elektronik dalam Pasal dijelaskan bahwa :

“Wajib Pajak dapat menyampaikan Surat Pemberitahuan secara elektronik melalui perusahaan penyedia jasa aplikasi (Application Service Provider) yang ditunjuk oleh Direktur Jenderal Pajak.”

a. Penyampaian SPT Secara E-filing

E-filing adalah layanan yang disediakan oleh Direktorat Jenderal

Pajak yang berfungsi agar Wajib Pajak dapat menyampaikan Surat

Pemberitahuan (SPT) pajak beserta lampirannya secara online dan real

time dengan memanfaatkan jalur komunikasi internet. Penyampaian SPT

secara elektronik ini dilakukan melalui perusahaan Penyedia Jasa Aplikasi

yang telah ditentukan oleh Dirjen Pajak. Sebelum teknologi e-filing ini

diberlakukan setiap Wajib Pajak harus datang secara langsung ke kantor

pajak pada hari kerja untuk melakukan pelaporan SPT pajaknya. Tetapi

SPT pajak selama 24 jam penuh setiap harinya. Karena perusahaan

Penyedia Jasa Aplikasi yang telah ditunjuk oleh Dirjen Pajak selalu

beroperasi setiap saat. Sesuai dengan ketentuan dalam Peraturan Direktur

Jenderal Pajak Nomor Kep-05/ PJ./ 2005 Pasal 6 dijelaskan bahwa:

1) Penyampaian Surat Pemberitahuan secara elektronik dapat dilakukan

selama 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu

dengan standar Waktu Indonesia Bagian Barat.

2) Surat Pemberitahuan yang disampaikan secara elektronik pada akhir

batas waktu penyampaian Surat Pemberitahuan yang jatuh pada hari

libur, dianggap disampaikan tepat waktu.

Dari penjelasan tersebut dapat disimpulkan bahwa proses

penyampaian SPT secara e-filing ini dapat dilakukan kapan saja dan

dimana saja oleh Wajib Pajak yang bersangkutan. Selain itu ditegaskan

juga bahwa dalam pelaporan SPT secara e-filing, batas waktu pelaporan

tetap berlaku meskipun hari tersebut merupakan hari libur nasional.

Hal ini berbeda dengan penyampaian SPT secara manual (non

elektronik) dimana batas waktu pelaporan yang berlaku dimajukan satu

hari sebelum hari libur nasional. Seperti yang ditetapkan dalam Peraturan

Menteri Keuangan Republik Indonesia Nomor 184/ PMK.03/ 2007

tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran

Pajak, Penentuan Tempat Pembayaran Pajak dan Tata Cara Pembayaran,

b. Prosedur Sistem E-filing

Ada beberapa langkah atau prosedur yang harus dilakukan oleh

Wajib Pajak jika SPT pajaknya akan disampaikan secara efiling. Prosedur

penyampaian SPT secara e-filing ini diatur dengan Peraturan Direktur

Jenderal Pajak Nomor Kep-05/ PJ./ 2005 tentang Tata Cara Penyampaian

Surat Pemberitahuan Secara Elektronik (e-filing) melalui Perusahaan

Penyedia Jasa Aplikasi (ASP). Tahapan-tahapan tersebut antara lain :

1) Langkah Pertama: Mengajukan Permohonan

Langkah pertama yang harus dilakukan oleh Wajib Pajak

sebelum dapat menyampaikan SPT secara e-filing adalah mengajukan

permohonan secara tertulis kepada Kepala KPP tempat Wajib Pajak

bersangkutan terdaftar. Surat permohonan ini disampaikan oleh Wajib

Pajak untuk mendapatkan Electronic Filing Identification Number (

e-FIN) sebagai identitas bagi Wajib Pajak yang akan melaporkan

SPTnya secara elektronik. Pasal 1 (1) Peraturan Direktur Jenderal

Pajak Nomor Kep-05/ PJ./ 2005 menyatakan bahwa :

“Electronic Filing Identification Number (e-FIN) adalah nomor identitas yang diberikan olehKantor Pelayanan Pajak tempat Wajib Pajak terdaftar kepada Wajib Pajak yang mengajukan permohonan untuk menyampaikan Surat Pemberitahuan secara elektronik (e-filing).”

Surat permohonan yang diajukan tersebut harus dilengkapi

Sebagaimana yang tercantum dalam Pasal 3 (2) Peraturan Direktur

Jenderal Pajak Nomor Kep-05/ PJ./ 2005:

Permohonan sebagaimana dimaksud pada ayat (1) diajukan

secara tertulis kepada Kepala Kantor Pelayanan Pajak tempat Wajib

Pajak terdaftar sesuai dengan contoh surat permohonan sebagaimana

tersebut pada Lampiran Peraturan Direktur Jenderal Pajak ini, dengan

melampirkan fotokopi kartu Nomor Pokok Wajib Pajak atau Surat

Keterangan Terdaftar dan dalam hal Pengusaha Kena Pajak disertai

dengan fotokopi Surat Pengukuhan Pengusaha Kena Pajak.

2) Langkah Kedua: Registrasi ke ASP

Setelah mendapatkan e-FIN maka langkah selanjutnya yang

harus dilakukan oleh Wajib Pajak adalah mendaftar atau registrasi ke

salah satu ASP yang telah ditunjuk oleh Dirjen Pajak. Apabila

registrasi tersebut telah berhasil maka ASP bersangkutan akan

mengirimkan:

a) User ID dan Password.

b) Prosedur penyampaian SPT secara elektronik (e-filing).

c) Aplikasi e-SPT (Surat Pemberitahuan berbentuk elektronik)

beserta petunjuk penggunaan sesuai dengan jenis-jenis pajak yang

d) Sertifikat Digital (Digital Sertificate) yang akan terinstal secara

otomatis ke dalam komputer yang digunakan oleh Wajib Pajak

untuk melakukan registrasi. Sertifikat Digital ini berfungsi untuk:

e) Keamanan dengan melakukan pengacakan data e-SPT

(encryption).

3) Langkah Ketiga: Proses E-filing

Setelah seluruh langkah tersebut terpenuhi maka Wajib Pajak

dapat segera menyampaikan SPT nya secara online. Wajib Pajak dapat

mengakses website ASP dengan menggunakan login, password dan e

-FIN yang telah diperoleh sebelumnya. Setelah itu Wajib Pajak dapat

melakukan upload data SPT nya. Jika proses upload data telah selesai,

sistem ASP akan mencatat log transaksi Wajib Pajak yang meliputi

nama, NPWP, kode Sertifikat Digital, e-FIN, tanggal dan jam proses

pelaksanaan e-filing dan akan berhubungan secara langsung dengan

sistem di KPP untuk meneruskan proses penyampaian SPT.

Jika sistem yang ada di KPP telah menerima data elektronik

SPT Wajib Pajak dengan benar dan lengkap maka sistem ini akan

membubuhkan Bukti Penerimaan SPT elektronik di bagian bawah

Induk SPT. Bukti Penerimaan ini berisi informasi NPWP, tanggal

transaksi, Nomor Transaksi Penyampaian SPT (NTPS), Nomor

4) Langkah Keempat: Proses setelah pelaksanaan e-filing

Karena pelaporan dengan tanda tangan basah masih diperlukan

maka Wajib Pajak harus melakukan pencetakan (print out) formulir

Induk SPT yang telah dibubuhi bukti penerimaan elektronik.

Kemudian Wajib Pajak harus menandatangani induk SPT tersebut dan

mengirimkan atau menyampaikannya secara langsung ke KPP tempat

Wajib Pajak terdaftar.

Dalam Pasal 7 (2) Peraturan Direktur Jenderal Pajak Nomor

Kep-05/ PJ./ 2005 dijelaskan bahwa: Wajib Pajak dapat

menyampaikan induk Surat Pemberitahuan sebagaimana dimaksud

pada ayat (1) beserta Surat Setoran Pajak (bila ada dan dokumen

lainnya yang wajib dilampirkan ke Kantor Pelayanan Pajak tempat

Wajib Pajak terdaftar secara langsung atau melalui pos secara tercatat,

paling lama:

a) 14 (empat belas) hari sejak batas terakhir pelaporan Surat

Pemberitahuan dalam hal Surat Pemberitahuan disampaikan

sebelum batas akhir penyampaian;

b) 14 (empat belas) hari sejak tanggal penyampaian Surat

Pemberitahuan secara elektronik dalam hal Surat Pemberitahuan

disampaikan setelah lewat batas akhir penyampaian.

Artinya print out SPT elektronik dan bukti penerimaan harus

tanggal penyampaian SPT secara elektronik baik SPT tersebut

disampaikan sebelum maupun setelah lewat batas akhir penyampaian.

c. Penyedia Jasa Aplikasi (ASP)

Perusahaan Penyedia Jasa Aplikasi atau Application Service

Provider (ASP) merupakan suatu perusahaan yang menyediakan sarana

dan prasarana bagi Wajib Pajak yang ingin menyampaikan SPT secara

elektronik. Menurut Peraturan Direktur Jenderal Pajak Nomor Kep-05/

PJ./ 2005 dalam Pasal 1 dijelaskan bahwa

“Penyedia Jasa Aplikasi atau Application Service Provider (ASP) adalah perusahaan Penyedia Jasa Aplikasi (ASP) yang telah ditunjuk oleh Direktur Jenderal Pajak sebagai perusahaan yang dapat menyalurkan penyampaian Surat Pemberitahuan Secara elektronik ke Direktorat Jenderal Pajak.”

Selain sebagai pihak yang menyediakan sarana dalam

penyampaian SPT secara elektronik, ASP juga berfungsi sebagai lembaga

mediasi atau perantara yang menghubungkan antara Wajib Pajak dengan

Aparat Pajak. Selain itu ASP juga dapat memberikan berbagai informasi

perpajakan yang dibutuhkan oleh Wajib Pajak melalui website yang telah

disediakan.

1) Jenis ASP

Salah satu ASP yang telah ditunjuk oleh Dirjen Pajak dalam

menyediakan fasilitas penyampaian SPT secara e-filing adalah

www.laporpajak.com. Website ini merupakan ASP pertama yang

dapat dimanfaatkan oleh Wajib Pajak dalam hal pelaporan SPT nya,

yaitu:

a) www.pajakku.com

b) www.spt.co.id

c) www.layananpajak.com

d) www.pajakmandiri.com

e) www.onlinepajak.com

f) www.setorpajak.com

g) www.taxreport.web.id

Peraturan Direktur Jenderal Pajak Nomor Kep-05/ PJ./ 2005

dalam Pasal 7 (6) menyatakan bahwa

“Perusahaan Penyedia Jasa Aplikasi (ASP) wajib memberikan jaminan kepada Wajib Pajak bahwa Surat Pemberitahuan beserta lampirannya yang disampaikan secara elektronik dijamin kerahasiaannya, diterima di Direktorat Jenderal Pajak secara lengkap dan real time serta diakui oleh pihak Wajib Pajak dan Direktorat Jenderal Pajak.”

Artinya pada saat Wajib Pajak melaporkan SPT melalui salah

satu ASP yang telah disediakan maka informasi perpajakan dan

identitas Wajib Pajak akan tersimpan dalam sistem ASP yang

digunakan. Oleh karena itu pihak ASP wajib memberi jaminan akan

kerahasiaan informasi Wajib Pajak tersebut sesuai dengan peraturan

d. Ketentuan Tarif E-filing

Sistem e-filing merupakan sarana yang diciptakan oleh Pemerintah

untuk memudahkan Wajib Pajak dalam hal penyampaian Surat

Pemberitahuan. Namun dalam prakteknya, Pemerintah masih

membutuhkan pihak lain yakni perusahaan swasta sebagai penyedia

fasilitas website yang dapat digunakan oleh Wajib Pajak untuk

menyampaikan SPT pajaknya. Perusahaan Penyedia Jasa Aplikasi (ASP)

merupakan perusahaan swasta komersial yang dalam kegiatan jasanya

mengenakan tarif tertentu terhadap setiap Wajib Pajak yang

memanfaatkan sarana website yang disediakan. Adapun ketentuan tarif

jasa e-filing yang dikenakan kepada Wajib Pajak adalah:

1) Tarif jasa e-filing untuk setiap Wajib Pajak adalah sama dan tidak

tergantung besar utang pajaknya.

2) Tarif yang dikenakan untuk jasa e-filing tersebut adalah:

a) Biaya registrasi atau pendaftaran (1 x selamanya) dikenakan tarif

sebesar Rp. 50.000.

b) Biaya keanggotaan sebesar Rp. 200.000,- pertahun.

c) Biaya pengiriman data (submission) sebesar Rp. 40.000,- untuk

semua pasal setiap pengiriman tidak termasuk pembetulan.

Dari penjelasan tersebut dapat disimpulkan bahwa tarif jasa

harus dipenuhi dalam melakukan kewajiban perpajakannya. Dan

berdampak pula pada penerimaan pajak.

6. Kepuasan Wajib Pajak

a. Pengertian Kepuasan Wajib Pajak

Menurut Kotler (2000:42) ,kepuasan adalah perasaan senang atau

kecewa seseorang yang muncul setelah membandingkan antara persepsi

atau kesannya terhadap kinerja atau hasil suatu produk dan

harapan-harapnnya. Jadi, kepuasan merupakan fungsi dari persepsi atau kesan atas

kinerja dan harapan. Jika kinerja berada dibawah harapan maka pelanggan

tidak puas. Jika kinerja memenuhi harapan maka pelanggan akan puas.

Jika kinerja melebihi harapan maka pelanggan akan amat puas atau

senang. Kunci untuk menghasikan kesetian pelanggan adalah memberikan

nilai pelanggan yang tinggi.

Dari definisi diatas dapat disimpulkan dalam konteks Kepuasan

Wajib Pajak merupakan kepuasan yang dirasakan oleh Wajib Pajak

setelah membandingkan persepsi atau kesannya terhadap suatu kinerja

yang diberikan oleh aparatur pajak yang dapat diukur secara kualitatif dan

kuantitatif atas pelayanan yang diberikan. Pelayanan yang diberikan oleh

aparatur pajak merupakan kemudahan yang diberikan oleh Direktorat

Jendral pajak untuk senantiasa menunaikan kewajiban membayar pajak

dengan menggunakan fasilitas-fasilitas untuk menyampaikan Surat

terjaga kerahasiaannya sehingga Wajib Pajak merasa puas atas pelayanan

yang diberikan.

Walaupun sulit mengukur Kepuasan Wajib Pajak atau

ketidakpuasan Wajib Pajak, kantor pelayanan pajak modern berusaha

menyediakan pelayanan yang sesuai kebutuhan dan harapan Wajib Pajak.

Jika pelayanan diterima Wajib Pajak melebihi atau sama denganapa yang

diharapkan,maka dapat dikatakan pelayanan baik atau memuaskan. Akan

tetapi menjadi sebaliknya apabila pelayanan yang diterima kurang dari

yang diharapkan oleh Wajib Pajak maka dapat dikatakan pelayanan

B.

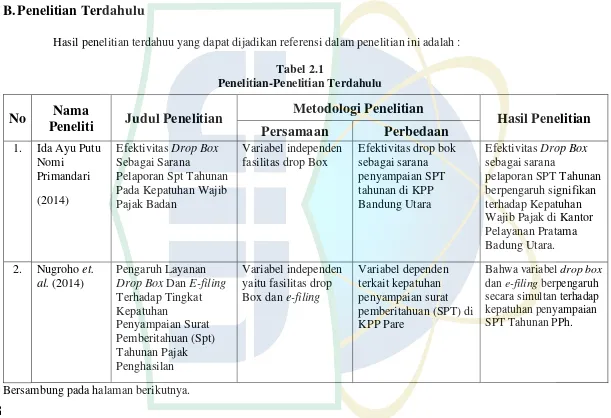

Penelitian Terdahulu

[image:54.612.82.693.111.529.2]Hasil penelitian terdahuu yang dapat dijadikan referensi dalam penelitian ini adalah :

Tabel 2.1

Penelitian-Penelitian Terdahulu

Bersambung pada halaman berikutnya.

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

1. Ida Ayu Putu

Nomi Primandari

(2014)

Efektivitas Drop Box Sebagai Sarana

Pelaporan Spt Tahunan Pada Kepatuhan Wajib Pajak Badan

Variabel independen fasilitas drop Box

Efektivitas drop bok sebagai sarana penyampaian SPT tahunan di KPP Bandung Utara

Efektivitas Drop Box sebagai sarana

pelaporan SPT Tahunan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak di Kantor Pelayanan Pratama Badung Utara.

2. Nugroho et.

al. (2014)

Pengaruh Layanan Drop Box Dan E-filing Terhadap Tingkat Kepatuhan Penyampaian Surat Pemberitahuan (Spt) Tahunan Pajak Penghasilan Variabel independen yaitu fasilitas drop Box dan e-filing

Variabel dependen terkait kepatuhan penyampaian surat pemberitahuan (SPT) di KPP Pare

Bahwa variabel drop box

dan e-filing berpengaruh secara simultan terhadap kepatuhan penyampaian SPT Tahunan PPh.

Tabel 2.1 (Lanjutan) Penelitian-Penelitian Terdahulu

Bersambung pada halaman berikutnya.

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

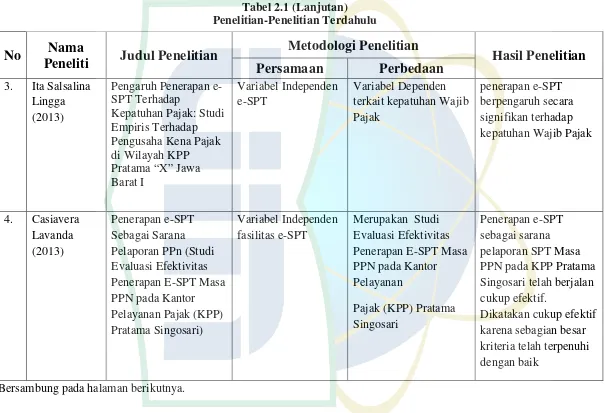

3. Ita Salsalina

Lingga (2013)

Pengaruh Penerapan e-SPT Terhadap

Kepatuhan Pajak: Studi Empiris Terhadap Pengusaha Kena Pajak di Wilayah KPP

Pratama “X” Jawa Barat I

Variabel Independen e-SPT

Variabel Dependen terkait kepatuhan Wajib Pajak

penerapan e-SPT berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak

4. Casiavera

Lavanda (2013)

Penerapan e-SPT Sebagai Sarana Pelaporan PPn (Studi Evaluasi Efektivitas Penerapan E-SPT Masa PPN pada Kantor Pelayanan Pajak (KPP) Pratama Singosari)

Variabel Independen fasilitas e-SPT

Merupakan Studi Evaluasi Efektivitas Penerapan E-SPT Masa PPN pada Kantor Pelayanan

Pajak (KPP) Pratama Singosari

Penerapan e-SPT sebagai sarana pelaporan SPT Masa PPN pada KPP Pratama Singosari telah berjalan cukup efektif.

Dikatakan cukup efektif karena sebagian besar kriteria telah terpenuhi dengan baik

[image:55.612.87.695.114.527.2]Tabel 2.1 (Lanjutan) Penelitian-Penelitian Terdahulu

Bersambung pada halaman berikutnya.

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

5. Chamidatul

Ula (2012)

Drop Box Sebagai Inovasi Baru Pelayanan Perpajakan Untuk Mengoptimalkan Penerimaan Pajak

Variabel independen terkait fasilitas Drop Box

Variabel dependen terkain pengoptimalan penerimaan pajak melalui fasisitas Drop Box

Setelah adanya Drop Box realisasi

penerimaan pajak setiap tahun diatas 96% dari target anggaran.

6. Nurul Citra

Noviandini (2012) Pengaruh Persepsi Kebermanfaatan, Persepsi Kemudahan Penggunaan, Dan Kepuasan Wajib Pajak Terhadap Penggunaan E-filing Bagi Wajib Pajak Di Yogyakarta

Variabel independen Sistem e-filing dan veriabel dependen kepuasan wajib pajak

Penelitian mengenai persepsi kemudahan, kepuasan, dan kebermanfaatan penggunaan e-filing.

Responden adalah wajib pajak di Yogyakarta

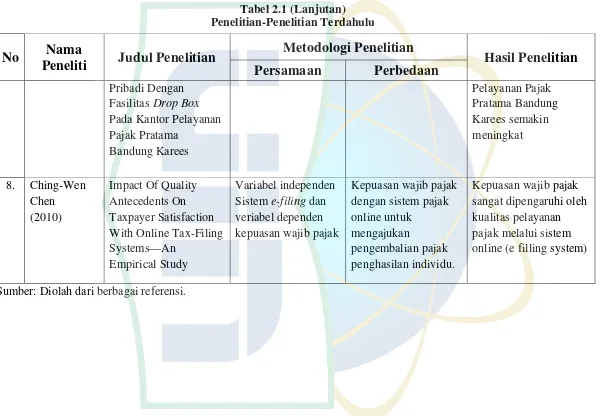

Terdapat pengaruh positif Kepuasan Wajib Pajak terhadap Penggunaan e-filing. 7. Dessy Sutriani (2010) Tinjauan Atas Pelaksanaan Pengolahan Surat Pemberitahuan (Spt) Tahunan Pajak Penghasilan Orang Variabel independen fasilitas drop Box

Studi kasus

pelaksanaan fasilitas drop box di Kantor Pelayanan Pajak Pratama Bandung Karees

Pelaksanaan fasilitas drop box dalam pengolahan SPT tahunan pajak penghasilan orang pribadi pada Kantor

[image:56.612.88.696.112.520.2]Tabel 2.1 (Lanjutan) Penelitian-Penelitian Terdahulu

Sumber: Diolah dari berbagai referensi.

No

Nama

Peneliti

Judul Penelitian

Metodologi Penelitian

Hasil Penelitian

Persamaan

Perbedaan

Pribadi Dengan Fasilitas Drop Box Pada Kantor Pelayanan Pajak Pratama Bandung Karees Pelayanan Pajak Pratama Bandung Karees semakin meningkat 8. Ching-Wen Chen (2010)

Impact Of Quality Antecedents On Taxpayer Satisfaction With Online Tax-Filing Systems—An

Empirical Study

Variabel independen Sistem e-filing dan veriabel dependen kepuasan wajib pajak

Kepuasan wajib pajak dengan sistem pajak online untuk

mengajukan

pengembalian pajak penghasilan individu.

Kepuasan wajib pajak sangat dipengaruhi oleh kualitas pelayanan pajak melalui sistem online (e filling system)

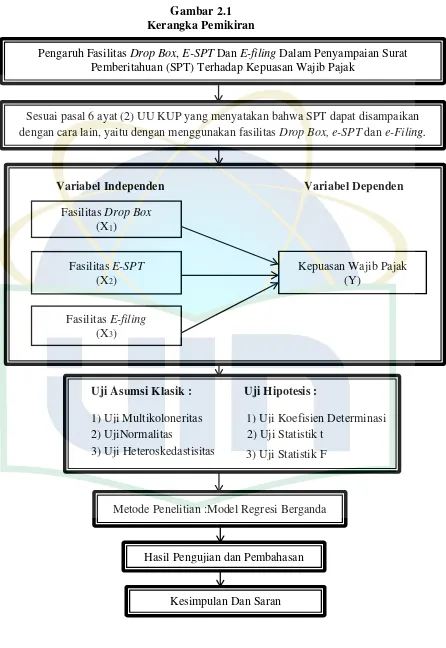

[image:57.612.89.691.112.528.2]C. Kerangka Pemikiran

[image:58.595.111.519.234.581.2]Untuk mempermudah penulis dalam melakukan penelitian, maka pada

gambar berikut ini adalah kerangka pemikiran skripsi yang menggambarkan

permasalahan penelitian. Variabel penelitian yang digunakan dalam penelitian

ini adalah fasilitas Drop Box, fasilitas e-SPT, fasilitas e-filing dan Kepuasan

Gambar 2.1 Kerangka Pemikiran

Pengaruh Fasilitas Drop Box, E-SPT Dan E-filing Dalam Penyampaian Surat Pemberitahuan (SPT) Terhadap Kepuasan Wajib Pajak

Sesuai pasal 6 ayat (2) UU KUP yang menyatakan bahwa SPT dapat disampaikan dengan cara lain, yaitu dengan menggunakan fasilitas Drop Box, e-SPT dan e-Filing.

Fasilitas Drop Box

(X1)

Fasilitas E-SPT

(X2)

Fasilitas E-filing

(X3)

Kepuasan Wajib Pajak (Y)

Variabel Independen Variabel Dependen

Metode Penelitian :Model Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan Dan Saran

Uji Asumsi Klasik :

1) Uji Multikoloneritas 2) UjiNormalitas

3) Uji Heteroskedastisitas

Uji Hipotesis :

1) Uji Koefisien Determinasi 2) Uji Statistik t

D. Keterkaitan Antar Variabel dan Hipotesis Penelitian

1. Pengaruh Fasilitas Drop Box Dalam Penyampaian Surat

Pemberitahuan (SPT) Terhadap Kepuasan Wajib Pajak.

Drop Box merupakan fasilitas yang disediakan oleh Direktorat

Jendral Pajak untuk membantu masyarakat/ Wajib Pajak dalam

memperoleh informasi terkait kewajiaban perpajakannya dan

mempermudah masyarakat/ Wajib Pajak dalam menyampaikan SPT.

Kerena sebelum ada Drop Box, dalam penyampaian Surat Pemberitahuan

tahunannya, Wajib Pajak harus datang ke kantor pelayanan pajak dimana

Wajib Pajak tersebut terdaftar dan setelah adanya fasilitas Drop Box ini

Wajib Pajak dengan mudah dapat menyampaikan Surat Pemberitahuannya

diberbagai pusat-pusat perbelanjaan, pusat bisnis, maupun tempat lainnya

dimana layanan Drop Box ini dibuka. Penelitian yang dilakukan

Primandari (2014), dan Nugroho et. al (2014) meny atakan bahwa Drop

Box meningkatkan kepatuhan Wajib Pajak dalam menyampaikan SPT nya.

Penelitian yang dilakukan oleh Sutriani (2010) juga menyatakan bahwa

fasilitas Drop Box meningkatkan jumlah penyampaian SPT di KPP. Hasil

dari penelitian Ula (2012) menyatakan setelah adanya fasilitas Drop Box,

realisasi penerimaan pajak setiap tahun selalu diatas 96% dari target

anggaran. Oleh karena itu dapat dibuat hipotesis bahwa Drop Box

berpengaruh terhadap kepuasan Wajib Pajak.

H1 : Fasilitas Drop Box Dalam Penyampaian Surat Pemberitahuan

2. Pengaruh Fasilitas E-SPT Dalam Penyampaian Surat Pemberitahuan

(SPT) Terhadap Kepuasan Wajib Pajak.

E-SPT merupakan aplikasi (software) yang dibuat oleh Direktorat

Jendral Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam

penyampaian Surat Pemberitahuan (SPT). Penggunaan e-SPT

dimaksudkan agar semua proses kerja dan pelayanan perpajakan berjalan

dengan baik, lancar, dan akurat serta mempermudah Wajib Pajak dalam

melaksanakan kewajiban perpajakannya sehingga kepatuhan pajak

meningkat (Ita Salsalina Lingga, 2013). E-SPT merupakan salah satu

produk kreatif dari Direktorat Jenderal Pajak. Secara keseluruhan isi

program telah cukup baik, dimana pilihan-pilihan menu serta formulir SPT

yang ada pada aplikasi telah sesuai dengan kebutuhan pengguna dan

perbaikan atas program tersebut senantiasa dilakukan. E-SPT juga

memberikan manfaat/ daya guna yang tinggi bagi penggunanya, walaupun

tidak semua Informan merasakan manfaatnya. Dari pengukuran produk

kreatif, penerapan e-SPT telah dipandang cukup efektif. Secara

keseluruhan aktivitas penerapan e-SPT Masa PPN di KPP Pratama

Singosari dipandang telah baik dan memberikan kepuasan yang tinggi baik

bagi Aparatur Pajak dan sebagian besar Wajib Pajak. (Lavanda, 2013)

H2 : Fasilitas E-SPT Dalam Penyampaian Surat Pemberitahuan (SPT)

secara parsial berpengaruh terhadap Kepuasan Wajib Pajak.

3. Pengaruh Fasilitas E-filing Dalam Penyampaian Surat

E-filing adalah layanan pengisian dan penyampaian Surat

Pemberitahuan Wajib Pajak secara elektronik kepada Direktorat Jenderal

Pajak, dengan memanfaatkan jalur komunikasi internet. Dengan adanya

sistem ini, para Wajib Pajak akan lebih mudah menunaikan kewajibannya

tanpa harus mengantri di kantor pelayanan pajak sehingga dirasa lebih

efektif dan efisien. Selain itu, pengiriman data Surat Pemberitahuan (SPT)

dapat dilakukan dimana saja dan kapan saja baik di dalam maupun di luar

negeri, tidak tergantung pada jam kantor dan dapat pula dilakukan di hari

libur dan tanpa kehadiran Petugas Pajak (24 jam dalam 7 hari), dimana

data akan dikirim langsung ke database Direktorat Jenderal Pajak dengan

fasilitas internet (on-line) yang disalurkan melalui satu atau beberapa

Perusahaan Penyedia Jasa Aplikasi (ASP). Jalan keluar ini akan membantu

memangkas biaya dan waktu yang dibutuhkan Wajib Pajak untuk

mempersiapkan, memproses dan melaporkan Surat Pemberitahuan ke

Kantor Pelayanan Pajak secara benar dan tepat waktu. Oleh karena itu

e-filing berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak.

(Nugroho, 2014). Kemudahan penggunaan e-filing juga berpengaruh pada

Kepuasan Waji