TINJAUAN HUKUM ADMINISTRASI NEGARA TENTANG

RETRIBUSI PARKIR KOTA PADANGSIDIMPUAN

SKRIPSI

Diajukan Untuk Melengkapi Tugas Dan Memenuhi Syarat Guna Memperoleh

Gelar Sarjana Hukum

Oleh :

IRFAN FAJRI RAMBE

100200255

DEPARTEMEN HUKUM ADMINISTRASI NEGARA

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PENGESAHAN

TINJAUAN HUKUM ADMINISTRASI NEGARA TENTANG RETRIBUSI

PARKIR KOTA PADANGSIDIMPUAN

SKRIPSI

Diajukan Untuk Melengkapi Tugas dan Memenuhi Syarat Guna Memperoleh

Gelar Sarjana Hukum

IRFAN FAJRI RAMBE

100200255

DEPARTEMEN HUKUM ADMINISTRASI NEGARA

Disetujui Oleh:

Ketua Departemen Hukum Administrasi Negara

SURIA NINGSIH, SH, M.Hum

NIP. 196002141987032002

Pembimbing I Pembimbing II

SURIA NINGSIH, SH, M.Hum Dr. AGUSMIDAH, SH,M.Hum

ABSTRAK

TINJAUAN HUKUM ADMINISTRASI NEGARA TENTANG RETRIBUSI PARKIR KOTA PADANGSIDIMPUAN

*Irfan Fajri Rambe **Suria Ningsih

***Agusmidah

Tinjauan hukum administrasi negara adalah pandangan secara hukum administrasi negara melihat seperti apa masalah yang dihadapi dan bagaimana hukum itu mengatasinya. Retribusi parkir adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin untuk parkir yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

Permasalahan dalam penelitian ini adalah Apa manfaat retribusi parkir terhadap pedapatan daerah Kota Padangsidimpuan? Bagaimanakah pemerintah kota Padangsidimpuan mengatur pengelolaan parkir agar retribusi parkir meningktakan pendapatan asli daerah? Bagaimanakah upaya penertiban dan sanksi yang diterapkan terhadap pengelola parkir yang terbukti melanggar Perda Kota Padangsidimpuan No. 5 tahun 2010? Jenis penelitian ini adalah yuridis normatif yaitu suatu penelitian yang secara deduktif dimulai analisa terhadap pasal-pasal dalam peraturan perundang-undangan yang mengacu pada studi kepustakaan yang ada ataupun terhadap data sekunder yang digunakan dan bertujuan untuk memperoleh pengetahuan normatif tentang hubungan antara satu peraturan dengan peraturan lain dan penerapan dalam prakteknya.

KATA PENGANTAR

Dengan mengucapkan rasa syukur, penulis panjatkan kehadirat Allah

SWT yang telah melimpahkan rahmat-Nya kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini.

Skripsi ini merupakan salah satu syarat untuk menempuh ujian tingkat

Sarjana Hukum pada Fakultas Hukum Universitas Sumatera Utara. Skripsi ini

berjudul Tinjauan Hukum Administrasi Negara Tentang Retribusi Parkir Kota

Padangsidimpuan.

Di dalam menyelesaikan skripsi ini, telah mendapatkan bantuan dari

berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Dekan Fakultas

Hukum Universitas Sumatera Utara.

2. Bapak Prof. Dr. Budiman Ginting, SH, M.Hum selaku Pembantu Dekan I

Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Syafruddin, SH, MH,DFM selaku pembantu Dekan II Fakultas

Hukum Universitas Sumatera Utara.

4. Bapak Dr. OK. Saidin, SH, M.Hum selaku pembantu Dekan III Fakultas

Hukum Universitas Sumatera Utara.

5. Ibu Suria Ningsih, SH, M.Hum selaku Ketua Departemen Hukum

sabar dalam memberikan saran,petunjuk dan bimbingan dalam pengerjaan

skripsi ini.

6. Ibu Dr. Agusmidah, SH, M.Hum selaku Dosen Pembimbing II penulis

yang sabar dalam memberikan saran, petunjuk dan bimbingan dalam

pengerjaan skripsi ini.

7. Seluruh staf dosen pengajar Fakultas Hukum Universitas Sumatera Utara

yang telah memberikan ilmu khususnya dalam bidang hukum.

8. Kedua orangtua penulis, ayahanda Drs. H. Lambue Rambe dan ibunda Hj.

Farida Siregar yang selalu memberikan dukungan baik secara moril

maupun materil sehingga terselesaikannya skripsi ini.

9. Yessy Oktaviani Rambe, Roni Gunawan Rambe dan Annisa Mei Rina

Rambe yakni abang dan kakak penulis yang selalu memberi dukungan dan

nasehat untuk selesainya skripsi ini.

10. Indah Awan H. Siregar yang banyak membantu dan memberikan motivasi

untuk lebih semangatnya penulis dalam menyelesaikan skripsi ini.

11. Sahabat- sahabat penulis, Helmi A. Lubis, M.Hanafiah Harahap, Royhan

A. Hasibuan, Iswin R. Inal Siregar, M. Erwin S. dan Firmansyah Harahap

yang membantu, memotivasi dan selalu member semngat kepada penulis

dalam penyelesaian penulisan skripsi ini.

12. Teman-teman di Fakultas Hukum stambuk 2010 yang telah mendukung

dan memberikan motivasi kepada penulis selama masa perkuliahan sampai

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

kesempurnaan sehingga penulis skripsi ini masih merasa memiliki banyak

kekeliruan oleh karena itu penulis meminta maaf kepada pembaca skripsi ini

karena keterbatasan pengetahuan dari penulis. Besar harapan, semoga skripsi ini

dapat bermanfaat bagi penulis dan para pembaca.

Akhir kata penulis mengucapkan terima kasih sedalam-dalamnya kepada

kita semua dan semoga doa yang telah diberikan mendapat berkah dari Allah

SWT. Amin…

Medan, Maret 2014 Hormat saya

Penulis

DAFTAR ISI

Abstrak……….….…...i

Kata Pengantar………..…...ii

Daftar Isi……….…...v

BAB I : PENDAHULUAN……….……….….1

A. Latar Belakang……….………..1

B. Permasalahan……….9

C. Tujuan Penulisan……….10

D. Manfaat Penulisan………...10

E. Metode Penelitian………....11

F. Keaslian Penelitian………..13

G. Tinjauan Pustaka………..13

H. Sistematika Penulisan………..16

BAB II : MANFAAT RETRIBUSI PARKIR TERHADAP PENDAPATAN DAERAH KOTA PADANGSIDIMPUAN……...19

A. Retribusi Parkir Dan Pengaturannya di daerah………....19

B. Sumber Pendapatan Daerah Menurut UU Pemerintahan Daerah Dan UU Keuangan Daerah………..25

C. Manfaat Pengaturan Retribusi Parkir Terhadap Pendapatan Daerah Kota Padangsidimpuan………29

D. Retribusi Parkir Di Kota Padangsidimpuan Menurut Perda No. 5 Tahun 2010 Tentang Retribusi………32

BAB III : PERATURAN PENGELOLAAN PARKIR AGAR RETRIBUSI PARKIR MENINGKATKAN PENDAPATAN ASLI DAERAH KOTA PADANGSIDIMPUAN………...…..35

Sebagai Pengelola Parkir………35

B. Target Dan Realisasi Penerimaan Retribusi Parkir………43

C. Pembinaan Disiplin Dan Pengawasan Pengelolaan Parkir Menurut Perda Kota Padangsidimpuan No. 5 Tahun 2010 Tentang Retribusi……….……….48

BAB IV : UPAYA PENERTIBAN DAN SANKSI YANG DITERAPKAN TERHADAP PENGELOLA PARKIR YANG TERBUKTI MELANGGAR PERDA KOTA PADANGSIDIMPUAN NO. 5 TAHUN 2010 TENTANG RETRIBUSI……….………....55

A. Kewenangan Pengutipan Retribusi Parkir Kota Padangsidimpuan……….…..55

B. Pelaksanaan Pengutipan Retribusi Parkir Kota Padangsidimpuan………...59

C. Penertiban Pengutipan Retribusi Parkir Di Kota Padangsidimpuan………...…………....63

D. Hambatan Dan Upaya Pengembangan Dan Penertiban Perparkiran……….65

BAB V : PENUTUP………...……….82

A. Kesimpulan………82

B. Saran………..84

ABSTRAK

TINJAUAN HUKUM ADMINISTRASI NEGARA TENTANG RETRIBUSI PARKIR KOTA PADANGSIDIMPUAN

*Irfan Fajri Rambe **Suria Ningsih

***Agusmidah

Tinjauan hukum administrasi negara adalah pandangan secara hukum administrasi negara melihat seperti apa masalah yang dihadapi dan bagaimana hukum itu mengatasinya. Retribusi parkir adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin untuk parkir yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

Permasalahan dalam penelitian ini adalah Apa manfaat retribusi parkir terhadap pedapatan daerah Kota Padangsidimpuan? Bagaimanakah pemerintah kota Padangsidimpuan mengatur pengelolaan parkir agar retribusi parkir meningktakan pendapatan asli daerah? Bagaimanakah upaya penertiban dan sanksi yang diterapkan terhadap pengelola parkir yang terbukti melanggar Perda Kota Padangsidimpuan No. 5 tahun 2010? Jenis penelitian ini adalah yuridis normatif yaitu suatu penelitian yang secara deduktif dimulai analisa terhadap pasal-pasal dalam peraturan perundang-undangan yang mengacu pada studi kepustakaan yang ada ataupun terhadap data sekunder yang digunakan dan bertujuan untuk memperoleh pengetahuan normatif tentang hubungan antara satu peraturan dengan peraturan lain dan penerapan dalam prakteknya.

BAB I

PENDAHULUAN

A. Latar Belakang

Dengan ditetapkannya Undang-Undang Otonomi Daerah yang telah

dilaksanakan oleh Bangsa Indonesia sejak 9 tahun yang lalu merupakan salah satu

tuntunan reformasi yang saat ini merupakan hal yang telah dilaksanakan oleh

setiap daerah untuk dapat memberikan pelayanan yang lebih baik kepada

masyarakat serta menuntut kepada setiap daerah yang ada untuk dapat mandiri

dalam segala bidang termasuk yang paling adalah meningkatkan dalam sektor

pendapatan asli daerah.

Dengan diberlakukan Undang-undang No. 32 Tahun 2004 Tentang

Pemerintahan Daerah, dan Undang-undang No. 33 Tahun 2004 Tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

memberikan lebih banyak kewenangan kepada daerah dalam menjalankan fungsi

pemerintahan, Undang-undang tersebut merupakan landasan yuridis bagi

pengembangan otonomi daerah di Indonesia. Pemberian otonomi kepada daerah

bertujuan memberi kewenangan kepada daerah untuk mengatur dan mengurus

rumah tangganya sendiri, guna meningkatkan efisiensi dan efektifitas

penyelenggaraan pemerintahan dalam rangka pelayanan kepada masyarakat dan

pelaksanaan pembangunan.1 Hakekat ekonomi daerah merupakan kewajiban

1

daerah untuk melancarkan jalannya pembangunan untuk mencapai kesejahtraan

rakyat yang harus diterima dan dilaksanakan dengan tanggung jawab penting

dalam pembangunan perkotaan. Pemerintah daerah memerlukan biaya untuk

membiayai penyelenggaraan jalannya pemerintahan dan pelaksanaan

pembangunan di daerahnya. Meningkatnya kebutuhan akan ketersediaan sarana

dan prasarana serta tingkat pelayanan perkotaan merupakan kenyataan yang ada

dimana implikasinya adalah kebutuhan akan pembiayaan pembangunan.

Pertumbuhan dan perkembangan kota yang pesat tanpa diikuti oleh ketersediaan

pembiayaan pembangunan yang memadai dapat menimbulkan berbagai

permasalahan diantaranya adalah menurunnya kualitas lingkungan perkotaan, dan

timbulnya permukiman kumuh.

Pada era desentralisasi peningkatan pendapatan daerah menghadapi

masalah yang tidak ringan mengingat adanya perubahan kewenangan Pemerintah

Daerah baik di tingkat Propinsi maupun Kabupaten/Kota. Pelaksanaan otonomi

Daerah berdasarkan UU No. 22 Tahun 1999 tentang Pemerintahan Daerah dan

UU No. 25 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah yang

baru berjalan kurang lebih 3 (tiga) tahun bersamaan dengan masa transisi disegala

aspek pemerintahan baik kelembagaannya, kewenangan, keuangan, ataupun

sumber daya personil yang sedang dalam proses penataan jelas akan berpengaruh

pada penyediaan sumber dananya.2Dengan diberlakukannya kedua

Undang-undang tersebut, daerah diberikewenangan yang lebih luas untuk mengelola

daerahnya masing-masing.

2

Dalam penyelenggaraannya dipandang perlu untuk menekankan

prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan, serta perlu

memperhatikan potensi dan keanekaragaman daerah.

Berbagai upaya untuk meningkatkan sumber-sumber penerimaan daerah

telah banyak dilaksanakan dengan harapan upaya tersebut dapat mengarah pada

pencapaian tujuan pembangunan keuangan oleh Pemerintah Daerah

Kabupaten/Kota.

Upaya peningkatan Pendapatan Daerah oleh setiap Pemerintah Daerah

pada level manapun baik Propinsi dan Kabupaten/Kota haruslah dilakukan dengan

berbagai kebijaksanaan sesuai dengan situasi dan kondisi daerah masing-masing ,

salah satu upaya untuk meningkatkan sumber-sumber penerimaan daerah sendiri

adalah dengan pengelolaan penerimaan yang bersumber dari pajak dan retribusi

daerah yang diharapkan mampu memberikan kontribusi yang lebih besar dalam

menyediakan sumber pembiayaan pembangunan. Hal ini berdasarkan pada UU

No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dimana pajak

daerah dan retribusi daerah merupakan salah satu sumber pendapatan daerah yang

penting guna membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah untuk memantapkan otonomi daerah yang luas, nyata dan bertanggung

jawab.3

Pendapatan asli daerah dari sektor transportasi khususnya perparkiran

dianggap cukup berpotensi dan dapat memberikan kontribusi yang cukup berarti

dalam menunjang pemasukan keuangan daerah.

3

Pemanfaatan dari pajak dan retribusi parkir di daerah diharapkan mampu

dimanfaatkan dengan sebaik-baiknya sehingga dapat dipergunakan secara efisien

untuk memperbaiki sarana dan prasarana kota, khususnya perbaikan fasilitas

parkir, sehingga akan meningkatkan kualitas dari penyelenggaraan fasilitas parkir.

Pembinaan dan pengelolaan perparkiran merupakan kegiatan yang perlu

dilaksanakan secara terpadu dan terkoordinasi di daerah. Hal ini dilakukan untuk

menjamin terselenggaranya pembinaan yang berhasil mewujudkan penataan

lingkungan perkotaan, kelancaran lalu lintas jalan, ketertiban administrasi

pendapatan daerah, serta mampu mengurangi beban sosial melalui penyerapan

tenaga kerja4.

Pemerintah daerah mempunyai tugas, kewajiban dan tanggung jawab

dalam membina pengelolaan perparkiran di wilayahnya, yang pada hakekatnya

merupakan bagian dari kegiatan pelayanan umum. Sebagai imbalan

penyelenggaraan pelayanan umum dimaksud, pemerintah daerah memiliki hak

menerima dana dari masyarakat berupa retribusi/sewa dan pajak sebagai salah

satu sumber pendapatan asli daerah5. Untuk lebih meningkatkan daya guna dan

hasil guna dalam penggunaan pemanfaatan parkir baik itu tempat parkir umum

ataupun tempat parkir khusus diperlukan adanya ketentuan-ketentuan bagi

pemerintah dan pengelola dalam melaksanakan kegiatan perencanaan, pengaturan,

pengawasan, pengelolaan dan pengendalian terhadap penggunaan tempat parkir

tersebut sehingga dapat dijadikan sebagai salah satu sumber penerimaan daerah

4

SK M endagri No.43 Tahun 1980 t ent ang Pengelolaan Perparkiran di Daerah. 5

yang potensial guna mendukung jalannya pemerintahan dan kelancaran

pembangunan kota.

Pemasukan pemerintah daerah dari pajak dan retribusi parkir sangat

dipengaruhi oleh metode yang digunakan untuk mengumpulkan pendapatan

tersebut. Misalnya saja sistem parkir umum yang menggunakan alat pengukur

parkir (parking meter) atau system parkir khusus yang menggunakan sistem tol.

Pada suatu kawasan yang dikelola dengan baik biasanya akan lebih mudah untuk

mengendalikan jumlah pendapatan yang masuk, sedangkan parkir yang berada di

pinggir jalan dimana juru parkir berfungsi sebagai kasir akan mempersulit

pelaksanaan pengawasannya.6

Penyelenggaraan otonomi daerah dilaksanakan dengan memberikan

kewenangan yang luas, nyata, dan bertanggung jawab kepada daerah secara

professional yang diwujudkan dengan pengaturan, pembagian, dan pemanfaatan

sumber daya nasional yang berkeadilan. Untuk menyelenggarakan otonomi

daerah yang luas, nyata, dan bertanggung jawab diperlukan kewenangan dan

kemampuan menggali sumber-sumber keuangan sendiri.

Dengan diberlakukannya Undang-Undang No. 32 tahun 2004 tentang

Pemerintahan Daerah, kewenangan daerah menjadi lebih besar untuk mengelola

dan untuk mengurus rumah tangganya sendiri termasuk mengelola

sumber-sumber penerimaan daerah. Sumber-sumber-sumber penerimaan daerah tersebut

digunakan untuk mendukung Anggaran Pendapatan dan Belanja Daerah (APBD).

6

Keberhasilan penyelenggaraan perparkiran dalam era otonomi daerah

dapat terlihat pada kemampuan daerah dan memanfaatkan kewenangan luas,

nyata, dan bertanggung jawab secara profesional dalam menggali sumber-sumber

pendapatan asli daerah.

Pembangunan daerah sebagai bagian dari pembangunan nasional pada

hakekatnya diharuskan untuk mengembangkan kemandirian tiap-tiap daerah

sesuai potensi sumber daya yang dimilikinya dan bertujuan untuk meningkatkan

taraf hidup dan kesejahteraan merata dan terpadu.

Untuk melaksanakan pembangunan yang berkesinambungan maka daerah

/ kota lebih dituntut untuk menggali seoptimal mungkin sumber-sumber

keuangannya seperti: Pajak, retribusi atau pungutan yang merupakan

sumber-sumber pendapatan asli daerah yakni7:

1. Hasil pajak daerah;

2. Hasil retribusi daerah;

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan;

4. Lain lain pendapatan daerah yang sah.

Pemberian otonomi daerah dimaksud untuk meningkatkan daya guna dan

hasil guna penyelenggaraan pemerintahan dalam rangka mengatur dan mengurus

daerahnya sendiri, terutama dalam membiayai pembangunan dewasa ini.

7

Dengan diberikan hak kepada daerah untuk mengatur dan mengurus

rumah tangganya sendiri tanpa campur tangan pihak lain adalah sangat tepat

karena dengan demikian sudah memiliki kekuatan hukum untuk menentukan

kebijakan dalam pengelolaan daerahnya, meskipun pada dasarnya tetap dikordinir

oleh pemeritah pusat.

Sesuai dengan ketentuan Undang – Undang Nomor 32 Tahun 2004 tentang

pemerintah daerah, bahwa: Hal hal yang mendasarkan Undang – Undang ini

adalah untuk mendorong memberdayakan masyarakat, menumbuhkan prakarsa

dan kreatifitas serta masyarakat, mengembangkan peran dan fungsi DPRD. Oleh

sebab itu Undang – Undang ini menempatkan otonomi daerah secara utuh pada

daerah kabupaten dan kota.

Retribusi daerah selain sebagai salah satu sumber penerimaan bagi

pemerintah daerah juga merupakan faktor yang dominan peranannya dan

kontribusinya untuk menunjang pemerintah daerah salah satunya adalah retribusi

parkir.8

Seiring dengan bertambahnya jumlah penduduk dan meningkatnya

kepemilikan kendaraan di perkotaan akan mempengaruhi pertumbuhan dan

perkembangan kegiatan manusia didalamnya terutama pada kawasan yang

memiliki peresentase yang tinggi atas kegiatan perdagangan dan komersial.

Tarikan pergerakan kendaraan yang terjadi sudah pasti diawali dan diakhiri di

tempat parkir. Kondisi yang semacam ini tentunya akan membutuhkan ruang

parkir yang memadai, peraturan mengenai retribusi parkir yang tegas dan

8

pengeloala parkir yang mengetahui dan memahami peraturan yang berlaku

tentang retribusi parkir, namun kebanyakan pengelolaan parkir biasanya selalu lari

dari peraturan yang menimbulkan retribusi parkir tidak maksimal dalam

meningkatakan pendapatan asli daerah .

Masalah utama dari retribusi parkir adalah pengelolaan parkir yang buruk

dan juga pengelola parkir yang tidak menjalankan peraturan perparkiran secara

nyata. Masalah parkir juga merupakan masalah yang dialami oleh kota-kota besar

di dunia. Masalah parkir ini jika tidak ditangani dengan baik akan memperparah

masalah retribusi parkir, kemacetan lalu-lintas dan pastinya mengganggu

kenyamanan masyarakat, maka untuk menanganinya di perlukan kebijakan dan

pengelolaan perparkiran.9

Pada dasarnya kebijakan pengelolaan perparkiran dalam rangka

pengendalian parkir memiliki dua fungsi sebagai pengontrol aktivitas pergerakan

dan lalu-lintas, serta pertumbuhan ekonomi suatu kawasan. Hal ini disebabkan

perparkiran merupakan bagian yang penting dalam manajemen lalu-lintas. Hal ini

telah diterapkan oleh peraturan-peraturan sebelumnya, yaitu tentang retribusi yang

menyebutkan bahwa tarif parkir di kawasan rawan kemacetan dengan tujuan

mengendalikan tingkat penggunaan parkir, dapat ditetapkan lebih tinggi dari

kawasan kurang rawan kemacetan.10

Istilah kawasan dalam kamus tata ruang merupakan suatu wilayah dengan

fungsi utama lindung atau budidaya yang merupakan kesatuan geografis beserta

9

Direkt orat Jenderal Perhubungan Darat ,1998; ret ribusi/ sew a dan pajak sebagai salah sat u sumber pendapat an asli daerah.

10

segenap unsur terkait padanya yang batas dan sistemnya di tentukan berdasarkan

aspek fungsional serta memiliki ciri-ciri tertentu dan khusus.

Perkembangan di kota Padangsidimpuan ini dikhawatirkan akan

menyebabkan berbagai masalah, terutama berkaitan dengan permasalahan

pendapatan daerah dari retribuisi parkir yang pengelolaannya banyak melanggar

tertib parkir sesuai peraturan yang berlaku di kota Padangsidimpuan . Seringkali

kita menemui juru parkir liar yang beroperasi di kota Padangsidimpuan yang

belum tentu berguna dalam hal membantu memarkir kendaraan, namun para juru

parkir liar tetap saja marak dan belum diberi tindakan oleh pemerintah kota

Padangsidimpuan.

Dalam hal ini, semakin parah lagi hasil dari retribusi parkir ini tidak pula

diserahkan kepada pemerintah kota padangsidimpuan sebagai pengawas dan

pengelola parkir untuk meningkatkan pendapatan asli daerah(PAD), melainkan di

nikmati para juru parkir liar tersebut dan tak jarang hasil retribusi parkir ini

diserahkan kepada preman setempat. Yang menggelikan adalah para pengguna

lahan parkir tetap secara tidak langsung menyuburkan praktek-pratek parkir liar

dengan memberikan uang parkir kepada mereka.

Mungkin saja ini pengaruh dari rasa takut terhadap juru parkir tersebut.

Jika demikian halnya, maka apa bedanya dengan pemalakan terhadap pemilik

kendaraan dan lagi-lagi tugas dan tanggung jawab pemerintah kota

Padangsidimpuan dan pihak yang berwajib dipertanyakan.

Oleh karena itu, untuk mengatasinya dilakukan kebijakan pembinaan dan

Padangsidimpuan untuk kiranya semaksimal mungkin dapat meningkatkan

pendapatan daeraah kota Padangsidimpuan.

B. Rumusan Masalah

Adapun rumusan masalah yang diangkat dalam tulisan ini adalah :

1. Apa manfaat retribusi parkir terhadap pedapatan daerah Kota

Padangsidimpuan ?

2. Bagaimanakah pemerintah kota Padangsidimpuan mengatur

pengelolaan parkir agar retribusi parkir meningktakan pendapatan asli

daerah?

3. Bagaimanakah upaya penertiban dan sanksi yang diterapkan terhadap

pengelola parkir yang terbukti melanggar Perda Kota

Padangsidimpuan No. 5 tahun 2010?

C. Tujuan Penulisan

Adapun tujuan dari penulisan skripsi ini ialah sebagai berikut :

1. Untuk mengetahui manfaat retribusi parkir terhadap pendapatan daerah

kota Padangsidimpuan.

2. Untuk mengetahui seperti apa pemerintah kota Padangsidimpuan

mengatur pengelolaan parkir agar retribusi parkir meningkatkan

3. Untuk mengetahui upaya penertiban dan sanksi yang diterapkan

kepada pengelola parkir yang terbukti melanggar Perda kota

Padangsidimpuan No. 5 tahun 2010.

D. Manfaat penulisan

1. Secara teoritis, penulisan ini memberikan informasi tentang bagaimana

tinjauan hukum administrasi negara terhadap retribusi parkir kota

Padangsidimpuan, sesuai perda kota Padangsidimpuan No. 5 tahun

2010 dan bagaimana masalah retribusi parkir berpengaruh dalam

meningkatkan pendapatan daerah kota Padangsidimpuan.

2. Secara praktis, memberikan informasi tentang upaya pemerintah kota

Padangsidimpuan dalam penyelesaian masalah pengelolaan retibusi

parkir kota Padangsidimpuan ditinjau dari hukum administrasi negara

sesuai Perda kota Padangsidimpuan No. 5 tahun 2010.

E. Metode Penelitian

1. Jenis penelitian

Metode penelitian bergunaa untuk menjadi pedoman pelaksanaan kegiatan

penelitian, mencakup cara pengumpulan data, alat yang digunakan dan cara

analisa data. Dalam penulisan skripsi ini, metode penelitian yang digunakan

penulis adalah yuridis normatif yaitu yaitu suatu penelitian yang secara deduktif

dimulai analisa terhadap pasal-pasal dalam peraturan perundang-undangan yang

digunakan dan bertujuan untuk memperoleh pengetahuan normatif tentang

hubungan antara satu peraturan dengan peraturan lain dan penerapan dalam

prakteknya, dengan diawali dari data sekunder untuk kemudian dilanjutkan

dengan penelitian tehadap data primer dilapangan atau terhadap prakteknya.11

2. Data dan Sumber Data

Data yang dipergunakan dalam penulisan skripsi ini adalah data sekunder,

adapun data sekunder yang dimaksudkan penulis adalah :

a. Bahan hukum primer, yaitu berupa peraturan perundang-undangan yang

terdiri dari Undang-Undang Dasar 1945, Undang-Undang, Peraturan

Presiden Republik Indonesia. Adapun bahan hukum primer ini terdiri dari

Undang-undang yang berhubungan dengan retribusi parkir.

b. Bahan hukum sekunder, yaitu buku-buku hukum, majalah, karyatulis

ilmiah ataupun buku-buku dan beberapa sumber dari situs internet yang

berkaitan yang berkaitan dengan penulisan skripsi ini.

c. Bahan hukum tersier merupakan semua dokumen yang berisi

konsep-konsep dan keterangan-keterangan yang mendukung bahan hukum primer

dan sekunder yaitu kamus dan artikel.

3. Teknik dan Alat Pengumpul Data

11

Abdurr ahmat Fat honi, M et odologi Penelit ian dan Teknik Penulisan Skripsi (Jakart a : PT Rineka

Dalam kaitannya dengan penelitian ini, selain mendasarkan pada

penelitian lapangan, penulis juga melakukan penelaahan secara mendalam

terhadap peraturan perundang-undangan dengan sumber data ;

I. Studi kepustakaan (library research),

Studi kepustakaan adalah teknik pengumpulan data dengan

mengadakan studi penelaahan terhadap buku-buku, litertur-literatur, hasil

– hasil seminar, majalah – majalah ilmiah, dan sebagainya yang dianggap

berhubungan, relevan serta mendukung kesempurnaan penelitian sesuai

dengan permasalahan yang diangkat dalam penulisan skripsi ini.

II. Studi lapangan (field research),

Studi lapangan adalah pengumpulan data secara langsung ke

lapangan dengan mempergunakan teknik pengumpulan data. Data yang

telah dikumpulkan, adalah melalui studi lapangan yang dilakukan pada

Dinas Perhubungan, Komunikasi dan Informatika Daerah kota

Padangsidimpuan.

4. Analisi Data

Seluruh penulisan skripsi ini diawali dari data primer yang merujuk

kepada hukum positif, yang kemudian dilengkapi data sekunder dan data

tersier yang telah diperoleh baik dari media apapun dan kemudian

dianalisis secara kualitatif. Analisis kualitatif yaitu suatu analisa yang

bertujuan untuk mencari data yang nantinya dapat menjawab semua

F. Keaslian Penulisan

Penulisan tentang tinjauan hukum administrasi negara tentang retribusi

parkir kota Padangsidimpuan belum pernah diangkat atau dibahas sebelumnya

sebagai skripsi di Fakultas Hukum Universitas Sumatera Utara, adapun satu judul

mempunyai kemiripan dengan Penulisan tentang tinjauan hukum administrasi

negara tentang retribusi parkir kota Padangsidimpuan yakni penulisan yang

membahas mengenai tinjauan hukum administrasi negara tentang retribusi parkir

kotamadya Binjai.

Dengan demikian, penulisan skripsi ini dapat dikatakan yang pertama kali

dilakukan, sehingga keaslian penulisan ini dapat dipertanggungjawabkan secara

akademik dan secara moral.

G. Tinjauan Pustaka

Dengan adanya tinjauan kepustakaan ini dimaksudkan memberikan

pembatasan – pembatasan terhadap pengertian beberapa istilah yang digunakan

dalam penulisan skripsi ini. Didalam tulisan ini terdapat beberapa pengertian yang

digunakan sebagai dasar penelitian hukum.

Tujuan disusunnya Tinjauan Pustaka ini adalah untuk mendapatkan

penafsiran mengenai istilah atau defenisi – defenisi yang digunakan dalam

penulisan skripsi ini . Pengertian – pengertian yang perlu didefenisikan sebagai

Tinjauan Yuridis adalah pandangan secara hukum melihat seperti apa

masalah yang dihadapi dan bagaimana hukum itu mengatasinya12

Hukum administrasi negara adalah usaha Negara sebagai keseluruhan

aturan hukum yang menentukan cara bagaimana Negara sebagai penguasa itu

menjalankan usaha-usaha untuk memenuhi tugas-tugasnya, atau cara bagaimana

penguasa itu seharusnya bertingkah laku dalam mengusahakan tugas-tugasnya.13

Pemerintah adalah organisasi yang menjalankan wewenang dan kekuasaan

mengatur kehidupan sosial, ekonomi dan politik suatu negara atau

bagian-bagiannya.14

Peraturan Daerah adalah Peraturan Perundang - undangan yang dibentuk

oleh Dewan Perwakilan Rakyat Daerah (DPD) dengan persetujuan bersama

Kepala Daerah (Gubernur atau Bupati / Walikota).15

Retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan

oleh Pemerintah Daerahuntuk kepentingan pribadi atau badan.16

12

Tit ik Triw ulan Tut ik,Pengant ar Ilmu hukum(Jakart a : Perpust akan Nasional, 2006), hal. 4 13

Ibid.,hal. 42 14

Pusat Pembinaan dan Pengembangan Bahasa, Kamus Besar BahasaIndonesia(Jakart a:Balai Pust aka, 1990), hal. 672

15

Pasal 1 angka 8 Undang- Undang Nomor 10 t ahun 2004 t ent ang Pembent ukan Perat uran Perundang-Undangan

16

Parkir adalah keadaan tidak bergerak suatu kendaraan yang bersifat

sementara karena ditinggalkan oleh pengemudinya.17

Pengelola parkir bukan perusahaan asuransi, melainkan perusahaan jasa

yang mengelola lahan perparkiran di suatu area property, dengan cara

bekerjasama dengan pemilik lahan area tersebut, sebagian besar kami (vendor)

mengelola parkir di suatu pusat perbelanjaan, perkantoran ataupun gedung atau

pelataran parkir. Perusahaan ini dibayar atas dasar jumlah transaksi yang

dilakukan ataupun berdasarkan persentase pendapatan yang diperoleh yang

berkisar antara 2 sampai 5 %.

Pada awalnya pengelolaan parkir di pinggir jalan dilakukan oleh

Pemerintah Daerah melalui Perusahaan daerah, kemudian mulai berkembang

pelataran dan gedung parkir yang juga dikelola oleh pemerintah daerah. Karena

pengelola biasanya tidak efisien akhirnya pengelolaan mulai dikerjasamakan

dengan perusahaan swasta, seperti yang banyak ditemukan saat ini diberbagai

lokasi parkir umum.18

Pendapatan daerah adalah semua hak daerah yang diakui sebagai

penambahan nilai kekayaan bersih dalam periode anggaran yang

bersangkutan.19Pendapatan daerah berasal dari penerimaan dari dana

penimbangan pusat dan daerah juga yang berasal dari daerah itu sendiri yaitu

pendapatan asli daerah serta lain – lain pendapatan yang sah.

17

Pasal 1 angka 15 Undang –Undang Nomor 22 t ahun 2009 t ent ang Lalu Lint as dan Angkut an Jalan.

18

M ardiasmo, Perpajakan Revisi 2011(Yogyakart a : Andi, 2011)hal. 15. 19

Pengertian pendapatan asli daerah yaitu penerimaan yang diperoleh daerah

dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.20

H. Sistematika Penulisan

Penulisan skripsi ini terdiri dari 5 (lima) bab, bahwa pada setiap bab akan

dibahas secara terperinci sebagai bagian dari keseluruhan skripsi ini. Adapun

susunan sistrematika skripsi ini adalah sebagai berikut :

BAB I : Pada bab ini diatur mengenai pendahuluan yang merupakan uraian

awal terdiri atas latar belakang, permasalahan, tujuan, manfaat,

metode penulisan, keaslian penulisan, dan sistematika penulisan.

BAB II : Pada bab ini diuraikan tentang manfaat retribusi parkir terhadap

pendapatan daerah kota Padangsidimpuan.

BAB III : Pada bab ini diuraikan tentang peraturan pengelolaan parkir agar

retribusi parkir meningkatkan pendapan asli daerah kota

Padangsdimpuan.

BAB IV : Pada bab ini diuraikan upaya penertiban dan sanksi yang diterapkan

terhadap pengelola parkir yang terbukti melanggar perda kota

Padangsidimpuan No. 5 tahun 2010.

20

BAB V : Pada bab ini adalah bagian penutup yang berisikan kesimpulan

dari permasalahan yang terdapat dalam pokok permasalahan serta

saran - saran yang berkaitan dengan tinjauan hukum administrasi

BAB II

MANFAAT RETRIBUSI PARKIR TERHADAP PENDAPATAN DAERAH

KOTA PADANGSIDIMPUAN

A. Retribusi Parkir dan Pengaturannya di Daerah

Retribusi daerah adalah pungutan daerah sebagaimana pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.21

Direktorat Keuangan Jendral Pemerintah Dalam Negeri menjelaskan

bahwa sifat Retribusi Daerah adalah22:

Paksaan bersifat ekonomis ;

Adanya imbalan secara langsung kepada pembayar ;

Walaupun memenuhi persyaratan baik formal dan materil tetapi tetap ada

alternatif untuk menolak atau menerima pembayaran ;

Dalam hal ini Retribusi Daerah digunakan untuk suatu tujuan tertentu

tetapi dalam banyak hal retribusi tidak lebih dari pengembalian biaya yang

telah dikeluarkan oleh pemerintah.

Retribusi parkir sebagaiman halnya masuk dalam pajak daerah dan

merupakan salah satu sumber pendapatan asli daerah diharapkan menjadi salah

21

Ibid., hal.55 22

satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan

daerah, untuk meningktakan dan memeratakan kesejahtraan masyarakat.

Retribusi parkir merupakan salah satu bagian dari retribusi jasa umum,

yakni retribusi atas jasa yang disediakan oleh pemerintah daerah untuk tujuan

kepentingan umum serta dapat dinikmati oleh orang pribadi atau badan. Objek

retribusi umum adalah pelayanan yang disediakan oleh pemerintah daerah untuk

tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang

pribadi atau badan.23

Tarif parkir merupakan retribusi atas penggunaan lahan parkir dipinggir

jalan yang besarannya ditetapkan oleh Pemerintah Kabupaten/ Kota berdasarkan

UU tentang Pajak Daerah dan Retribusi Daerah yang selanjutnya ditetapkan di

tingkat Kabupaten/Kota dengan Peraturan Daerah.24 Untuk mengoptimalkan

pendapatan dari tarif parkir adalah dengan mengawasi proses dari pada retribusi

parkir itu apakah sudah berjalan sesuai Peraturan Daerah yang berlaku.

Penetapan tarif parkir merupakan salah satu perangkat yang digunakan

sebagai alat dalam kebijakan manajemen lalu lintas di suatu kawasan/kota untuk

membatasi penggunaan kendaraan pribadi menuju ke suatu kawasan tertentu yang

perlu dikendalikan lalu lintasnya dan merupakan salah satu pendapatan asli daerah

yang penting.

23

Ahmad Yani,Op.Cit., hal.56. 24

Prinsip dan sasaran tarif retribusi parkir bisa saja berbeda sesuai keputusan

pemerintah daerah, misalnya dalam penetapan tarif retribusi parkir di tepi jalan

umum yang rawan kemacetan dapat ditetapkan lebih tinggi dari pada di tepi jalan

umum yang kurang rawan kemacetan dengan sasaran mengendalikan tingkat

pengguna jasa parkir sehingga tidak menghalangi kelancaran lalu lintas.25

Dasar pengenaan retribusi parkir adalah jumlah pembayaran atau yang

seharusnya dibayar untuk pemakaian tempat parkir. Dasar pengenaan pajak

didasarkan pada klasifikasi tempat parkir, daya tampung dan frekwensi kendaraan

bermotor, setiap kendaraan bermotor yang parkir ditempat parkir diluar badan

jalan akan dikenakan tarif parkir yang ditetapkan oleh pengelola. Tarif parkir ini

merupakan pembayaran yang harus diserahkan oleh pengguna tempat parkir untuk

pemakaian tempat parkir. Tarif parkir yang ditetapkan oleh pengelola tempat

parkir diluar badan jalan yang memungut bayaran disesuaikan tarif parkir yang

ditetapkan oleh pemerintah kabupaten.

Pemungutan retribusi parkir adalah salah satu dari pelaksanaan otonomi

yang luas, nyata dan bertanggung jawab sebagai mana yang dimaksud dalam

undang-undang Nomor 32 tentang pemerintah daerah merupakan upaya

pemerintah daerah dalam menggali dan mengembangkan potensi daerah dalam

rangka untuk memperoleh dana sehubungan dengan penyelenggaraan tugas

pemerintahan dan pembangunan daerah.

25

Perparkiran adalah merupakan bagian dari sub sistem lalu lintas angkutan

jalan penyelenggaraan dilaksanakan oleh pemerintah daerah, dalam rangka

meningkatkan penyelenggaraan kepada masyarakat di bidang perparkiran,

penataan lingkungan, ketertiban, dan kelancaran arus lalu lintas serta sebagai

sumber pendapatan asli daerah (PAD).

Perparkiran secara umum juga diartikan sebagai suatu usaha untuk

melancarkan arus lalu lintas dan meningkatkan produktifitas sumber daya alam

dan sumber daya manusia yang dimiliki oleh negara. Dengan demikian

perparkiran pada dasarnya dapat dikatakan sebagai usaha dasar untuk

meningkatkan sumber daya alam, dan sumber daya manusia dan mengubah masa

lampau yang buruk menjadi zaman baru yang lebih baik.

Dalam rangka pencapaian pelayanan dan pelaksanaan perpakiran secara

efektif dan efisien maka setiap daerah harus secara kreatif mampu menciptakan

dan mendorong semakin meningkatnya sumber-sumber pendapatan asli daerah.

Salah satu sumber-sumber pendapatan asli daerah yang potensial adalah sektor

jasa perparkiran melalui retribusi parkir tersebut.

Era reformasi yang telah terjadi ternyata membawa hikmah positif bagi

daerah dimana selama ini dominasi pusat terhadap daerah bagitu kuat sehingga

menimbulkan ketimpangan perekonomian antar daerah, tuntutan daerah untuk

mengarahkan sistem sentralistik kepada sistem desentralisasi menuju otonomi

daerah makin kuat. Sejak diberlakukannya era otonomi daerah pada Januari 2001,

gema otonomi daerah semakin gencar baik merupakan retorika elit politik maupun

dengan ketentuan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan

Keuangan Pusat dan Daerah, yang menjadi dasar hukum pelaksanaannya dimana

otonomi memberikan kebebasan pada pemerintahan kabupaten atau pemerintahan

kota untuk mengatur dirinya sendiri. Otonomi merangsang daerah untuk

memberdayakan sumber daya baik fisik ataupun non fisik yang ada diwilayahnya.

Pembagian hasil ekonomi yang tidak merata selama ini memicu tuntutan cepat

diberlakukannya otonomi daerah terutama oleh daerah yang kaya akan sumber

daya alam.

Semangat yang menggebu-gebu dilaksanakannya otonomi daerah dan

desentralisasi memaksa daerah untuk mendiri karena pembiayaan/pengeluaran

rutin daerah harus ditopang oleh penerimaan daerahnya sendiri, sehingga bagi

daerah yang sumber dayanya kurang menunjang, pelaksanaan otonomi akan terasa

berat. Beban yang dimaksud, misalnya pajak dan retribusi yang dikenakan pada

perusahaan-perusahaan daerah dan masyarakat setempat, untuk dapat lebih

meningkatkan pendapatan asli daerah (PAD).

Untuk membawa daerah pada derajat otonomi yang berarti dan mengarah

pada kemandirian daerah, faktor kemampuan keuangan daerah merupakan ciri

utama yang menunjukkan suatu daerah otonom mampu berotonomi, self

supporting keuangan merupakan salah satu bobot penyelenggaraan otonomi ini

artinya daerah otonom memiliki kewenangan dan kemampuan untuk menggali

memadai untuk membiayai penyelenggaraan pembangunan daerah.26 Dukungan

keuangan ini ditandai dengan semakin besarnya nilai PAD dan semakin

menurunkan dukungan pusat dalam bentuk sumbangan /bantuan.

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi

menurut Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan

Pusat dan Daerah, terdiri dari27:

Pendapatan Asli Daerah (PAD)

Dana Perimbangan

Lain-lain Pendapatan

Pendapatan asli daerah merupakan faktor terpenting dalam pelaksanaan

otonomi daerah, dalam menetapkan target penerimaan dari pos ini seharusnya

dilakukan dengan terlebih dahulu menganalisis potensi daerah yang ada. Dengan

analisis potensi yang dilaksanakan tiap tahun, maka diharapkan daerah dapat

memanfaatkan potensi yang ada semaksimal mungkin demi kepentingan

pembangunan di daerahnya. Semakin besar kontribusi Pendapatan Asli Daerah

(PAD) terhadap Anggaran Pendapatan dan Belanja Daerah (APBD), maka daerah

akan semakin mampu melaksankan tugas-tugas pemerintahan dan pembangunan

semakin lancar.

26

Ibid.,hal.32. 27

Ketika pemerintah daerah sedang melakukan usaha meningkatkan

pendapatan asli daerahnya, maka hal yang harus dipertimbangkan adalah beban

yang harus ditanggung masyarakat. Disatu sisi peningkatan PAD akan

mempengaruhi tingkat kemampuan daerah, tetapi disisi lain juga berarti

penigkatan beban masyarakat. Hal ini karena obyek pemungutan akhir adalah

masyarakat.

Sumber pendapatan asli daerah diantaranya adalah pajak daerah dan

retribusi daerah sesuai dengan Undang-Undang Nomor 34 tahun 2000 tentang

Pajak Daerah dan Retribusi Daerah yang aturan pelaksanaannya berdasarkan pada

Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah dan Peraturan

Pemerintah Nomor 20 tahun 1997 tentang Retribusi Daerah, dimana daerah diberi

kewenangan untuk melaksanakan pemungutan berbagai jenis pajak daerah dan

retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat.28

Hal ini digunakan untuk meningkatkan pendapatan daerah dalam upaya

pemenuhan kebutuhan daerah. Disini perlu dipahami oleh masyarakat bahwa

pemungutan pajak daerah dan retribusi daerah ini sebagai sumber penerimaan

yang dibutuhkan oleh daerah untuk meningkatkan kesejahteraan masyarakat di

daerah.

B. Sumber Pendapatan Daerah Menurut Undang – Undang Pemerintahan

Daerah dan Undang – Undang Keuangan Daerah

28

Sesuai undang-undang pemerintah daerah sumber pendapatan daerah

terdiri atas:

a. pendapatan asli daerah yang selanjutnya disebut PAD29, yaitu:

1) hasil pajak daerah;

2) hasil retribusi daerah;

3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan

4) lain-lain PAD yang sah;

b. dana perimbangan; dan

c. lain-lain pendapatan daerah yang sah

Hasil pajak daerah yaitu Pungutan daerah menurut peraturan yang ditetapkan

oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik.

Pajak daerah sebagai pungutan yang dilakukan pemerintah daerah yang

hasilnya digunakan untu pengeluaran umum yang balas jasanya tidak

langsung diberikan sedang pelaksanannya bisa dapat dipaksakan.30

Hasil retribusi daerah yaitu pungutan yang telah secara sah menjadi pungutan

daerah sebagai pembayaran pemakaian atau karena memperoleh jasa atau

karena memperoleh jasa pekerjaan, usaha atau milik pemerintah daerah

bersangkutan. Retribusi daerah mempunyai sifat-sifat yaitu pelaksanaannya

bersifat ekonomis, ada imbalan langsung walau harus memenuhi

persyaratan-persyaratan formil dan materiil, tetapi ada alternatif untuk mau tidak

29

Pasal 157 Undang –Undang Nomor 32 t ahun 2004 t ent ang pemerint ah daerah. 30

membayar, merupakan pungutan yang sifatnya budgetetairnya tidak menonjol,

dalam hal-hal tertentu retribusi daerah adalah pengembalian biaya yang telah

dikeluarkan oleh pemerintah daerah untuk memenuhi permintaan anggota

masyarakat.31

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan pendapatan

daerah dari keuntungan bersih perusahaan daerah yang berupa dana

pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor

ke kas daerah, baik perusahaan daerah yang dipisahkan,sesuai dengan motif

pendirian dan pengelolaan, maka sifat perusahaan dareah adalah suatu

kesatuan produksi yang bersifat menambah pendapatan daerah, memberi jasa,

menyelenggarakan kemamfaatan umum, dan memperkembangkan

perekonomian daerah.32

Lain-lain pendapatan daerah yang sah ialah pendapatan-pendapatan yang tidak

termasuk dalam jenis-jenis pajak daerah, retribusli daerah, pendapatan

dinas-dinas. Lain-lain usaha daerah yang sah mempunyai sifat yang pembuka bagi

pemerintah daerah untuk melakukan kegiatan yang menghasilkan baik berupa

materi dalam kegitan tersebut bertujuan untuk menunjang, melapangkan, atau

memantapkan suatu kebijakan daerah disuatu bidang tertentu.33

Dana perimbangan diperoleh melalui bagian pendapatan daerah dari

penerimaan pajak bumi dan bangunan baik dari pedesaan, perkotaan,

bangunan. Dana perimbangan terdiri atas dana bagi hasil, dana alokasi umum,

dan dana alokasi khusus.34

Lain-lain pendapatan daerah yang sah adalah pendapatan daerah dari sumber

lain misalnya sumbangan pihak ketiga kepada daerah yang dilaksanakan

sesuai dengan peraturan perundangan-undangan yang berlaku.35

Sesuai undang – undang keuangan Negara / daerah sumber pendapatan

daerah yakni

pendapatan daerah berasal dari pendapatan asli daerah, dana perimbangan,

dan lain-lain pendapatan yang sah.36

Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai

penambah nilai kekayaan bersih.37

Kebijakan keuangan daerah yakni untuk meningkatkan sumber PAD

sebagai sumber utama pendapatan daerah dalam melaksanakan pemerintahan dan

pembangunan daerah sesuai dengan kebutuhannya guna memperkecil

ketergantungan dalam mendapatkan dana dari pemerintah tingkat atas. Dengan

demikian usaha peningkatan PAD seharusnya dilihat dari perspektif yang lebih

luas tidak hanya ditinjau dari segi daerah masing – masing tetapi dalam kaitannya

dengan kesatuan perekonomian Indonesia.

34

Ibid. 35

Ibid.,hal. 22. 36

Pasal 16 Angka 3 Undang –Undang Nomor 17 t ahun 2003 t ent ang Keuangan Negara. 37

C. Manfaat Pengaturan Retribusi Parkir Terhadap Pendapatan Asli Daerah

(PAD) Kota Padangsidimpuan

Kewenangan Dinas Perhubungan, Komunikasi dan Informasi kota

Padangsidimpuan melakukan pemungutan pendapatan asli daerah yakni salah

satunya adalah retribusi parkir sesuai dengan pasal 10 ayat (2) huruf (c)

Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara menyatakan :

melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan

Peraturan Daerah.

Manfaat retribusi parkir dapat diukur berdasarkan target capai pungutan,

jika target pencapaian tinggi maka manfaat retribusi terhadap PAD akan besar

pula, target capai pungutan retribusi parkir diartikan sebagai pencapaian maksimal

dari nominal pendapatan dari retribusi parkir di Kota Padangsidimpuan yang telah

di tetapkan setiap tahunnya yang dilihat dari target capaian pungutan retribusi

parkir setiap tahun setelah ditinjau mengenai kendala dan solusi yang telah

dilaksanaakan dalam pengelolaan retribusi parkir demi meningkatkan pendapatan

retribusi parkir di Kota Padangsidimpuan.38

Dalam rangka pencapaian pelayanan dan pelaksanaan perparkiran secara

efektif dan efisien maka setiap daerah harus secara kreatif mampu menciptakan

dan mendorong semakin meningkatnya sumber-sumber pendapatan asli daerah.

Salah satu sumber-sumber pendapatan asli daerah yang potensial adalah sektor

jasa perparkiran, sumber keuangan atau sumber-sumber pendapatan asli daerah,

38

seperti yang tertuang dalam Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah.39 Prinsip otonomi daerah menggunakan otonomi

seluas-luasnya, dalam arti daerah diberikan kewenangan mengurus dan mengatur semua

urusan pemerintah menjadi urusan yang ditetapkan dalam Undang-Undang

Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

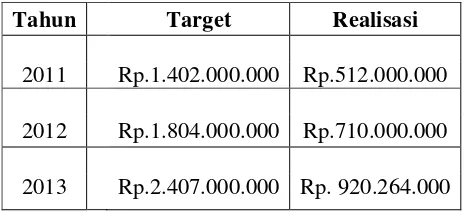

Jika dilihat dari data yang diperoleh dari Dinas Perhubungan, Komunikasi

dan Informasi kota Padangsidimpuan, pemasukan uang hasil retribusi parkir ke

kas daerah lebih rendah dibandingkan dengan target pertahunnya. Besarnya

Kontribusi retribusi parkir untuk pendapatan asli daerah (PAD) kota

Padangsidimpuaan pada tahun 2013 sebesar Rp.217.200.000,00 (dua ratus tujuh

belas juta dua ratus ribu rupiah) pemasukan ini diperkirakan baru 34,75 % dari

target retribusi parkir tahun 2013 kota Padangsidimpuan.40

Dengan demikian kontribusi retribusi parkir terhadap pendapatan asli

daerah termasuk pemasukan yang cukup besar bagi daerah kota Padangsidimpuan

jika mencapai target.

Retribusi parkir selain sebagai salah satu sumber penerimaan bagi

pemerintah daerah juga merupakan faktor yang dominan peranannya dan

kontribusinya untuk menunjang pemerintahan Kota Padangsidimpuan.41

39

Rahardjo Adisasmit a,Op.Cit., hal.55.

40

Hasil w aw ancara dengan Efrida Zuliyant i NST, Kabid Sarana dan Prasarana Dinas Perhubungan, Komunikasi dan Informat ika Kot a Padangsidimpuan, 26 Desember 2013.

41

Retribusi parkir sebagai salah satu sumber pendapatan asli daerah (PAD)

yang bersumber dari masyarakat, dimana pengelolaannya dahulu dilakukan oleh

dinas pendapatan daerah dan kini dikelolah oleh Dinas Perhubungan, Komunikasi

dan Informasi yang diserah tugaskan oleh pemerintah Kota Padangsidimpuan.

Dalam rangka pencapaian pelayanan dan pelaksanaan pembangunan

secara efektif dan efesien, maka setiap daerah harus secara kreatif mampu

menciptakan dan mendorong semakin meningkatnya sumber-sumber pendapatan

asli daerah.42 Salah satu sumber-sumber Pendapatan Asli Daerah yang potensial

adalah dari sektor jasa perparkiran, sumber-sumber keuangan atau sumber-sumber

pendapatan asli daerah seperti yang tertuang dalam Undang-Undang Nomor 32

tahun 2004 tentang Pemerintahan Daerah.

Prinsip otonomi daerah menggunakan otonomi seluas luasnya dalam arti

daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintah

yang ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah.

Daerah memiliki kewenangan membuat kebijakan serta, prakarsa dan

pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan

masyarakat, oleh sebab itu Undang – Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah ini menempatkan otonomi daerah secarah utuh pada daerah

kabupaten dan kota.

Pemungutan retribusi parkir di kota Padangsidimpuan adalah salah satu

dari pelaksanaan otonomi yang luas, nyata dan bertanggung jawab sebagai mana

42

yang dimaksud dalam Undang-Undang Nomor 32 tentang Pemerintah Daerah

merupakan upaya pemerintah daerah dalam menggali dan mengembangkan

potensi daerah dalam rangka untuk memperoleh dana sehubungan dengan

penyelenggaraan tugas pemerintahan dan pembangunan daerah.

Perparkiran adalah merupakan bagian dari sub sistem lalu lintas angkutan

jalan yang penyelenggaraannya dilaksanakan oleh pemerintah daerah dalam

rangka meningkatkan penyelenggaraan kepada masyarakat di bidang perparkiran,

penataan lingkungan, ketertiban, dan kelancaran arus lalu lintas serta sebagai

sumber pendapatan asli daerah (PAD).43

Perparkiran secara umum juga diartikan sebagai suatu usaha untuk

melancarkan arus lalu lintas dan meningkatkan produktifitas sumber daya alam

dan sumber daya manusia yang dimiliki oleh negara.44

Perparkiran pada dasarnya dapat dikatakan sebagai usaha dasar untuk

meningkatkan sumber daya alam, dan sumber daya manusia, dan mengubah masa

lampau yang buruk menjadi zaman baru yang lebih baik.

D. Retribusi Parkir di Kota Padangsidimpuan Menurut Perda No. 4 Tahun

2010 tentang Retribusi Jasa Usaha Umum Dan Peraturan Daerah Kota

Padangsidimpuan Nomor 5 Tahun 2010 tentang Retribusi Jasa Usaha

43

Ibid.,hlm. 40.

44

Retribusi parkir di tepi jalan umum adalah pembayaran atas penggunaan

tempat parkir di tepi jalan umum yang ditetapkan oleh kepala daerah.45 Retribusi

pelayanan parkir di tepi jalan umum digolongkan sebagai retribusi jasa usaha

umum.

Objek retribusi pelayanan parkir di tepi jalan umum adalah penyediaan

pelayaanan parkir di tepi jalan umum yang ditentukan oleh pemerintah daerah

sesuai dengan ketentuan peraturan perundang-undangan.46

Subjek retribusi adalah orang pribadi atau badan yang mendapat

pelayaanan parkir di tepi jalan umum.47 Subjek retribusi dalam hal melakukan

pembayaran atas jasa penggunaan parkir(retribusi parkir) berbeda – beda sesuai

dengan tingkat penggunaan jasa.Tingkat penggunaan jasa diukur berdasarkan

jenis dari kendaraan yang parkir di tepi jalan umum.48

Prinsip dan sasaran dalam penetapan tarif retribusi parkir tepi jalan umum

di kota Padangsidimpuan didasarkan atas tujuan untuk mengendalian permintaan

dan penggunaan atas pelayanan dalam rangka memperlancar lalu lintas jalan.

Prinsip dan sasaran dalam penetapan tarif retribusi parkir tepi jalan umum

di kota Padangsidimpuan harus tetap memperhatikan biaya penyediaan marka dan

rambu parkir, biaya transportasi dalam rangka pembinaan, pengawasan,

pengendaian, biaya operasional dan pemeliharaan. Prinsip dan sasaran dalam

penetapan tarif retribusi ditentukan agar kiranya tarif retribusi parkir dapat

meningkatkan PAD kota Padangsidimpuan sebagai salah satu penunjang

pemerintahan kota Padangsidimpuan.

Besarnya tarif parkir di tepi jalan umum yang ditetapkan adalah sebagai

berikut49:

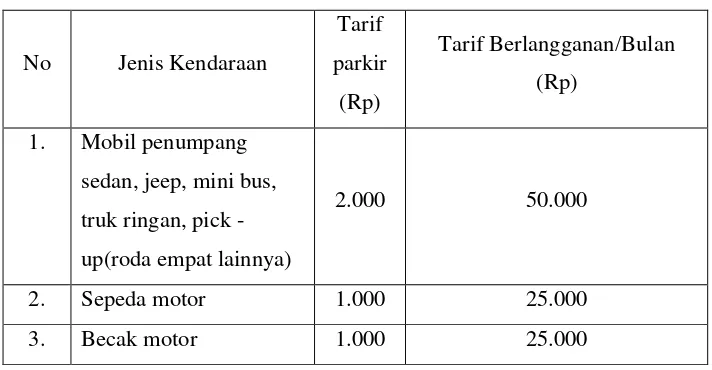

Tabel 1.1

Tarif Parkir di tepi jalan umum kota Padangsidimpuan

No Jenis Kendaraan

Subjek retribusi parkir kadang kala mengalami kehilangan, kerusakan

pada kendaraan ataupu barang - barang yang berada diluar dan didalam kendaraan

yang diparkir.

Apabila terjadi kerusakan/kehilangan kendaraan yang diparkir atau

kerusakan/kehilangan barang-barang yang berada diluar dan didalam kendaraan

yang diparkir tidak menjadi tanggung jawab petugas parkir kecuali dapat

49

dibuktikan terjadinya kerusakan, kehilangan kendaraan atau barang yang ada

diluar dan didalam kendaraan akibat dari perbuatan petugas parkir.50

Retribusi tempat khusus parkir adalah pelayanan tempat khusus parkir

yang disediakan, dimiliki dan/atau dikelola oleh Pemerintah Daerah.51 Semua

orang / badan yang mendapatakan jasa pelayanan khusus parkir diwajibkan

membayar retribusi tempat khusus parkir. Retribusi tempat khusus parkir

dipungut retribusi atas pelayanan tempat khusus parkir yang disediakan, dimiliki

dan/atau dikelola oleh Pemerintah Daerah.52

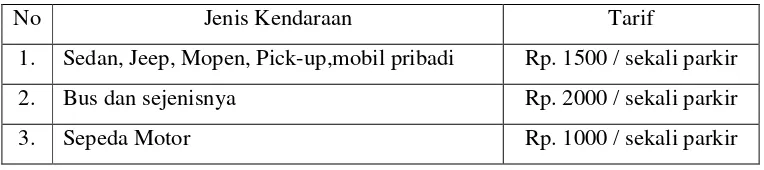

Besarnya tarif retribusi tempat khusus parkir yang ditetapkan adalah

sebagai berikut53:

Tabel 1.2

Tarif Parkir tempat khusus parkir di kota Padangsidimpuan

No Jenis Kendaraan Tarif

1. Sedan, Jeep, Mopen, Pick-up,mobil pribadi Rp. 1500 / sekali parkir

2. Bus dan sejenisnya Rp. 2000 / sekali parkir

3. Sepeda Motor Rp. 1000 / sekali parkir

Obyek retribusi tempat khusus parkir adalah pelayanan tempat khusus

parkir yang disediakan, dimiliki dan/atau dikelola oleh Pemerintah Daerah.

Dikecualikan dari obyek retribusi adalah pelayanan tempat parkir yang

disediakan, dimiliki dan/atau dikelola oleh Pemerintah Daerah, BUMN,BUMD

dan pihak swasta.54 Subjek retribusi adalah orang pribadi atau badan yang

mendapatkan jasa pelayanan khusus parkir dari pemerintah.55 Pengguna obyek

retribusi tempat khusus parkir wajib membayar retribusi tempat khusus parkir.

Prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi

tempat khusus parkir didasarkan pada tujuan untuk memperoleh keuntungan yang

layak dan sebagai pengganti biaya pengadaan, penataan, pengawasan, operasional

dan pemeliharaan.56

53

Pasal 19 Perat uran Daerah Kot a Padangsidimpuan Nomor 19 t ahun 2010 t ent ang Ret ribusi Jasa Usaha.

54

Pasal 16 Perat uran Daerah Kot a Padangsidimpuan Nomor 5 t ahun 2010 t ent ang Ret ribusi Jasa Usaha.

55

Pasal 17 Perat uran Daerah Kot a Padangsidimpuan Nomor 5 t ahun 2010 t ent ang Ret ribusi Jasa Usaha.

56

BAB III

PERATURAN PENGELOLAAN PARKIR AGAR RETRIBUSI PARKIR

MENINGKATKAN PENDAPATAN ASLI DAERAH KOTA

PADANGSIDIMPUAN

A. Peran Pemerintah Daerah Kota Padangsidimpuan Sebagai Pengelola

Parkir

Ada berapa hal yang perlu diperhatikan dalam rangka pengelolaan

retribusi yaitu57:

1. Pengelolaannya harus adil artinya, adil dalam perundang-undangan dan mampu bersikap adil dalam hal pelaksanaannya. Dimana pembangunan itu bukanlah beban sepihak tapi merupakan bersama yang harus dipikul tanggung jawabnya.

2. Pengelolaanya harus berdasarkan perundang-undangan dalam hal pelaksanaan pengelolaan retribusi harus berpatokan pada peraturan yang berlaku untuk memberikan jaminan hukumm pada wajib retribusi. Untuk menjamin keadilan secara tegas, dengan berdasar pada Undang-undang Dasar 1945 Pasal 23 ayat 2, yang berbunyi : pengenaan dan pemungutan pajak (termasuk bea dan cukai) untuk keperluaan Negara hanya boleh terjadi berdasar Undang-undang.

3. Pengelolaanya tidak menunggu perekonomian diusahakan adanya keseimbangan dalam hal pengelolaan retribusi untuk membantu jalanya perekonomian.

Pembinaan dan pengelolaan perparkiran merupakan kegiatan yang perlu

dilaksanakan secara terpadu dan terkoordinasi di daerah kota Padaangsidimpuan.

Hal ni dilakukan untuk menjamin terselenggaranya pembinaan yang berhasil

mewujudkan penataan lingkungan perkotaan, kelancaran lalu lintas jalan,

ketertiban administrasi pendapatan daerah, serta mampu mengurangi beban sosial

melalui penyerapan tenaga kerja.58

Pemerintah daerah kota Padangsidimpuan mempunyai tugas kewajiban

dan tanggung jawab dalam membina pengelolaan perparkiran di wilayahnya, yang

pada hakekatnya merupakan bagian dari kegiatan pelayanan umum. Sebagai

imbalan penyelenggaraan pelayanan umum dimaksud, pemerintah daerah

memiliki hak menerima dana dari masyarakat berupa retribusi/sewa dan pajak

sebagai salah satu sumber pendapatan asli daerah. Untuk lebih meningkatkan daya

guna dan hasil guna dalam penggunaan pemanfaatan parkir baik itu tempat parkir

umum ataupun tempat parkir khusus diperlukan adanya ketentuan-ketentuan bagi

pemerintah dan pengelola dalam melaksanakan kegiatan perencanaan, pengaturan,

pengawasan, pengelolaan dan pengendalian terhadap penggunaan tempat parkir

tersebut sehingga dapat dijadikan sebagai salah satu sumber penerimaan daerah

yang potensial guna mendukung jalannya pemerintahan dan kelancaran

pembangunan kota Padangsidimpuan. Pemasukan pemerintah daerah dari pajak

dan retribusi parkir sangat dipengaruhi oleh metode yang digunakan untuk

mengumpulkan pendapatan tersebut.

57

Sugiant o, Pajak dan Ret ribusi Daerah (Pengelolaan Pemerint ah Daeer ah Dalam Aspek Keuangan, Pajak dan Ret ribusi Daerah), (Jakart a : PT Gram edia Widiasarana, 2008), hal.31. 58

Pengendalian parkir dilakukan untuk mendorong penggunaan sumber daya

parkir secara lebih efisien serta digunakan juga sebagai alat untuk membatasi arus

kendaraan ke suatu kawasan yang perlu dibatasi lalu lintasnya. Pengendalian

parkir merupakan alat manajemen kebutuhan lalu lintas yang biasa digunakan

untuk mengendalikan kendaraan yang akan menuju suatu kawasan ataupun

perkantoran tertentu sehingga dapat diharapkan akan terjadi peningkatan kinerja

lalu lintas di kawasan tersebut.59

Pengendalian parkir harus diatur dalam Peraturan Daerah tentang parkir

agar mempunyai kekuatan hukum dan diwujudkan rambu larangan, rambu

petunjuk dan informasi. Untuk meningkatkan kepatuhan masyarakat terhadap

kebijakan yang diterapkan dalam pengendalian parkir perlu diambil langkah yang

tegas dalam menindak para pelanggar kebijakan parkir.

Pemerintah daerah kota Padangsidimpuan menerapkan fungsi manajemen

untuk meningkatkan PAD kota Padangsidimpuan melalui retribusi parkir, yakni

:60

1. Perencanaan yaitu merencanakan segala sesuatunya untuk mencapai PAD

yang maksimal setelah dijalankannya rencana seperti mengenai aturan

mengenai parkir, fasilitas parkir, target pencapaian retribusi parkir, dan

pengendalian/pengawasan parkir.

59

Id.m.w ikibooks.org/ M anajemen lalu lint as/ Pengendalian parkir diakses pada 29 Desember 2013.

60

2. Pengorganisasian yakni pembentukan atau pembagian kerja misalnya,

bidang pemungutan retribusi, fasilitas parkir dan pengawas retribusi

parkir.

3. Pelaksanaan yaitu bagaimana retribusi parkir ini dilaksanakan sesuai

peraturan yang berlaku demi meningkatkan PAD Kota Padangsidimpuan.

4. Pengawasan adalah memeriksa ataupu melihat bagaimana berjalannya

retribusi parkir apakah telah berjalan sesuai peraturan dan jika tidak

bagaimana peringatan atau sanksi yang diberikan.

Jika ditelaah masing-masing dari fungsi manajemen, yaitu61:

a) Perencanaan (Planning)

Perencanaan merupakan fungsi dasar (fundamental) manajemen,

Perencanaan adalah fungsi yang berhubungan dengan memilih tujuan-tujuan,

kebijaksanaan-kebijaksanaan, prosedur-prosedur, dan program-program dari

alternatif-alternatif yang ada.

Dengan perencanaan perlu dilakukan dengan cermat dan matang serta

berorientasi kedepan untuk mencapai tujuan yang diharapkan.

Dengan demikian, suatu perencanaan senantiasa berpijak pada kenyataan

yang ada sehingga sasaran yang ingin dicapai benar-benar dapat terwujud. Dari

uraian teori diatas, maka dapat disimpulkan bahwa perencanaan memegang

peranan penting dalam mewujudkan tujuan dari organisasi atau perusahaan.

fungsi perencanaan dapat dilaksanakan dengan baik melalui 3 cara. Cara-cara

tersebut yang pertama, mengetahui sifat-sifat atau ciri-ciri suatu rencana yang

baik. Setelah ciri-ciri itu diketahui lalu diusahakan agar rencana yang dibuat

memenuhi syarat-syarat tersebut. Kedua, memandang proses perencanaan sebagai

suatu rangkaian pertanyaan yang harus dijawab dengan memuaskan. Ketiga,

memandang proses perencanaan sebagai suatu masalah yang harus dipecahkan

dengan mempergunakan teknik-teknik ilmiah. Dalam menerapkan prinsip-prinsip

pemecahan masalah dengan teknik ilmiah, Pemerindah daerah Kota

Padangsidimpuan melalui Dinas Perhubungan, KOmunikasi dan Informatika

dapat pula menciptakan suatu rencana yang baik, dengan perkataan lain

pembuatan suatu rencana dapat dipandang sebagai suatu masalah yang harus

terpecahkan dengan sistematis.

b) Pengorganisasian

Pengorganisasian merupakan kegiatan dasar dari Manajemen, dilaksanakan

untuk mengatur seluruh sumber daya yang dimiliki termasuk unsur manusia

sehingga tujuan dapat tercapai.

Pengorganisasian merupakan fungsi yang harus dijalankan oleh setiap

manajer pada semua tingkatan dan jenis kegiatan dan bentuk organisasi, besar

atau kecil, bisnis atau negara. Fungsi pengorganisasian dalam manajemen penting

sebab :

Mewujudkan struktur pengelola parkir

61

Uraian tugas dari setiap bidang atau bagian menjadi jelas.

Wewenang dan tanggung jawab menjadi jelas.

Memperlihatkan antar tugas atau pekerjaan dari setiap bidang

Sumber daya manusia dan materil yang dibutuhkan dapat diketahui.

Pengorganisasian dapat dilakukan dengan cara menentukan tugas apa yang

dikerjakan, siapa yang harus mengerjakannya, bagaimana tugas-tugas tersebut

dikelompokkan, siapa yang bertanggung jawab atas tugas tersebut, pada tingkatan

mana keputusan harus diambil. Dua aspek utama proses susunan struktur

organisasi yaitu departementalisasi dan pembagian kerja. Departementalisasi

adalah pengelompokan kegiatan-kegiatan kerja organisasi agar kegiatan-kegiatan

sejenis saling berhubungan dan dapat dikerjakan secara bersama. Hal ini akan

tercermin pada struktur formal suatu organisasi dan tampak atau ditunjukkan oleh

bagan suatu organisasi.

Pembagian kerja adalah perincian tugas pekerjaan agar setiap individu pada

organisasi bertanggung jawab dalam melaksanakan sekumpulan kegiatan. Kedua

aspek ini merupakan dasar proses pengorganisasian suatu organisasi untuk

mencapai tujuan yang telah ditetapkan secara efisien dan efektif.

Pengorganisasian merupakan suatu proses untuk merancang struktur formal.