DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Widya Karulina

Tempat, Tanggal Lahir : Bandung, 26 Oktober 1994

Jenis Kelamin : Perempuan

Alamat : Jalan Cikampek 7 No. 19 RT 003/RW 006

Kel. Antapani Tengah Kec. Antapani Bandung 40291

Agama : Islam

Email : widyakarulina95@gmail.com

RIWAYAT PENDIDIKAN

Periode Sekolah / Institusi / Universitas

2000 - 2006 SD Muhammadiyah 7, Bandung

2006 - 2009 SMP Negeri 7, Bandung

2009 - 2012 SMA Negeri 14, Bandung

PERUSAHAAN RITEL YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2010-2014

(The Influence Of Market Capitalization And Debt To Equity Ratio On Stock Return Of The Retail Sector Listed In Indonesia Stock Exchange Period 2010-2014)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana

Ekonomi Program Studi Manajemen

WIDYA KARULINA

21212125

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Allah SWT, yang senantiasa

memberikan rahmat dan nikmat-Nya sehingga Skripsi yang berjudul “Pengaruh Kapitalisasi Pasar Dan Rasio Hutang (DER) Terhadap Tingkat Pengembalian Saham Pada Perusahaan Ritel Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014” ini dapat berjalan lancar.

Skripsi ini disusun dalam rangka memenuhi salah satu persyaratan

memperoleh gelar Sarjana Ekonomi pada Program Studi S-1 Jurusan Manajemen,

Fakultas Ekonomi, Universitas Komputer Indonesia.

Selama pengerjaan Skripsi ini, penulis banyak mendapat bantuan dan

dukungan dari banyak pihak. Terutama kepada Dr. Ir. H Iman Santoso, SE., MM.,

MBA selaku dosen pembimbing yang dengan ikhlas berkenan memberikan waktu

untuk membimbing, selain itu penulis juga ingin mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Dan

Bisnis Universitas Komputer Indonesia.

3. Dr. Raeny Dwi Santy., SE., M.Si selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia.

4. Linna Ismawati, SE., M.Si selaku Dosen Wali Kelas Manajemen-1.

5. Dr. Ir. H. Iman Santoso, SE., MM., MBA selaku Dosen Pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis

6. Prof. Dr. Hj. Ria Ratna Ariawati, MS. Ak dan Linna Ismawati, SE., M.Si selaku

Dosen Penguji yang penuh keikhlasan berkenan memberikan pengarahan kepada

penulis sehingga skripsi ini dapat terselesaikan.

7. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman serta

dukungan kepada peneliti selama kegiatan perkuliahan.

8. Keluarga tercinta, Ayahanda Surip Kasirin, Ibunda Rukaesih, dan keempat kakak

saya Mbak Rini, Alm. Iwan, Mas Andi, dan Mas Heri. Terimakasih atas doa,

dukungan, kasih sayang yang selalu diberikan selama ini

9. Teman-teman Manajemen Angkatan 2012 terutama kelas Manajemen 1,

terimakasih atas kebersamaannya.

10. Sahabat-sahabatku tersayang, Adam, Adit, Ajeng, Andrian, Angga, Annisa,

Anshori, Deka, Fikri, Gita, Tresna, Yustari, Zulfikar. Sukses baraya!

11. Sahabat-sahabat SMA Tiara, Ratu, dan Mia. Sahabat SMP Intan. Hanifa, Rina,

dan Devy terima kasih untuk dukungan dan doa.

12. Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan

Skripsi ini.

Akhir kata penulis panjatkan doa kepada Allah SWT, berupa bantuan,

dorongan dan do’a yang telah diberikan kepada penulis akan mendapatkan balasan

yang berlipat ganda dari-Nya. Amin...

Bandung, September 2016

Penulis,

Widya Karulina

viii DAFTAR ISI

LEMBAR PENGESAHAN...i

LEMBAR PERNYATAAN KEASLIAN...ii

MOTTO………...iii

ABSTRAK...iv

ABSTRACT...v

KATA PENGANTAR...vi

DAFTAR ISI ...viii

DAFTAR GAMBAR...xii

DAFTAR TABEL...xiii

DAFTAR GRAFIK...xv

DAFTAR LAMPIRAN...xvi

BAB I PENDAHULUAN...1

1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah...8

1.2.1 Identifikasi Masalah... 8

1.2.2 Rumusan Masalah... 8

1.3 Maksud dan Tujuan Penelitian...9

1.3.1 Maksud Penelitian... 9

1.3.2 Tujuan Penelitian...9

1.4 Kegunaan Penelitian ...10

1.4.1 Kegunaan Praktis...10

1.5 Lokasi dan Waktu Penelitian...10

1.5.1 Lokasi Penelitian...10

1.5.2 Waktu Penelitian...11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS ... 12

2.1 Kajian Pustaka... 12

2.1.1 Kapitalisasi Pasar... ...12

2.1.1.1 Pengertian Kapitalisasi Pasar...12

2.1.1.2 Kelompok Nilai Kapitalisasi Pasar...12

2.1.1.3 Rumus Kapitalisasi Pasar...13

2.1.2 Rasio Solvabilitas...14

2.1.2.1 Pengertian Rasio Solvabilitas...14

2.1.2.2 Jenis-Jenis Rasio Solvabilitas...15

2.1.3 Tingkat Return Saham...16

2.1.3.1 Pengertian Return Saham...16

2.1.3.2 Jenis-Jenis Return Saham ...17

2.1.3.3 Komponen Return Saham...17

2.1.3.4 Risiko Investasi...18

2.1.3.5 Rumus Perhitungan Return Saham...19

2.1.4 Penelitian Terdahulu...20

2.2 Kerangka Pemikiran...26

2.2.1 Keterkaitan antar Variabel Penelitian...28

2.2.2 Hubungan Kapitalisasi Pasar dengan Return Saham...28

2.2.4 Hubungan Kapitalisasi Pasar dan DER terhadap Return Saham...30

2.3 Hipotesis...31

BAB III METODE PENELITIAN...33

3.1 Objek Penelitian...33

3.2 Metode Penelitian...33

3.2.1 Desain Penelitian...35

3.2.2 Variabel Penelitian dan Operasionalisasi Variabel...40

3.2.3 Sumber dan Teknik Penentuan Data...42

3.2.3.1 Sumber Data...42

3.2.3.2 Teknik Penentuan Data...43

3.2.4 Teknik Pengumpulan Data...45

3.2.5 Rancangan Analisis dan Pengujian Hipotesis...46

3.2.5.1 Rancangan Analisis...46

3.2.5.2 Pengujian Hipotesis...60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 65

4.1.1 Sejarah Perusahaan... 65

4.1.2 Struktur Organisasi... 81

4.2 Analisis Deskriptif ... 87

4.2.1 Perkembangan Kapitalisasi Pasar ... 87

4.2.2 Perkembangan Debt Equity Ratio ... 93

4.1.3 Perkembangan Return Saham ... 99

4.3 Analisis Verifikatif ... 105

4.3.2 Uji Asumsi Klasik ... 119

4.3.3 Analisis Korelasi ... 124

4.3.4 Koefisien Determinasi ... 127

4.4 Uji Hipotesis... 130

4.4.1 Pengujian Hipotesis Secara Parsial ... 130

4.4.1.1 Pengujian Hipotesis Kapitalisasi Pasar Terhadap Return Saham ... 131

4.4.1.2 Pengujian Hipotesis Debt Equity Ratio Terhadap Return Saham ... 133

4.4.2 Hasil Pengujian Pengaruh Kapitalisasi Pasar dan Debt Equity Ratio Terhadap Return Saham ... 136

BAB V KESIMPULAN DAN SARAN ... 139

5.1. Kesimpulan ... 139

5.2. Saran ... 141

DAFTAR PUSTAKA...143

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran ... 27

Gambar 2.2 Paradigma Penelitian ... 31

Gambar 3.1 Desain Penelitian ... 39

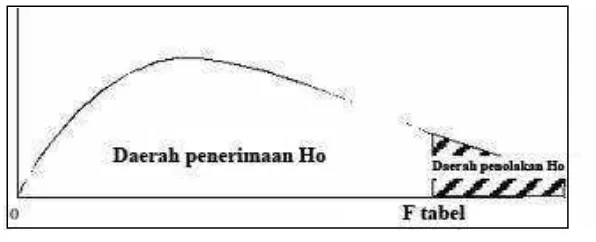

Gambar 3.2 Uji Daerah Penerimaan dan Penolakan Hipotesis Simultan ... 62

Gambar 3.3 Daerah Penerimaan dan Penolakan Hipotesis Parsial ... 63

Gambar 4.1 Struktur Organisasi PT. Ace Hardware Indonesia Tbk ... 82

Gambar 4.2 Struktur Organisasi PT. Sumber Alfaria Trijaya Tbk ... 83

Gambar 4.3 Struktur Organisasi PT. Hero Supermarket Tbk ... 84

Gambar 4.4 Struktur Organisasi PT. Kokoh Inti Arebama Tbk ... 85

Gambar 4.5 Struktur Organisasi PT. Mitra Adiperkasa Tbk ... 86

Gambar 4.6 Struktur Organisasi PT. Ramayana Lestari Tbk ... 87

Gambar 4.7 Daerah Penerimaan dan Penolakan Ho Pada Pengujian Parsial Kapitalisasi Pasar ... 133

Gambar 4.8 Daerah Penerimaan dan Penolakan Ho Pada Pengujian Parsial Debt Equity Ratio ... 135

Gambar 4.9 Daerah Penerimaan dan Penolakan Ho Pada Pengujian Simultan ... 138

DAFTAR TABEL

Tabel 1.1 Kapitalisasi Pasar Debt Equity Ratio dan Return Saham Pada

Peerusahaan Ritel Yang Terdaftar Di Bursa Efek Indonesia.. ... 5

Tabel 1.2 Waktu Penelitian ... 11

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Desain Penelitian... 40

Tabel 3.2 Operasionalisasi Variabel ... 42

Tabel 3.3 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 59

Tabel 4.1 Perkembangan Kapitalisasi Pasar Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia periode 2010-2014...88

Tabel 4.2 Rata-rata Pertumbuhan Kapitalisasi Pasar Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014 ... 91

Tabel 4.3 Perkembangan Debt Equity Ratio Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014...94

Tabel 4.4 Rata-rata Pertumbuhan Debt Equity Ratio Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014 ... 97

Tabel 4.5 Perkembangan Return Saham Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014...100

Tabel 4.6 Rata-rata Pertumbuhan Return Saham Perusahaan Perdagangan Eceran Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014 ... 103

Tabel 4.7 Regresi Semua Perusahaan Perdagangan Eceran Yang Terdaftar Di BEI periode 2010-2014 ... 106

Tabel 4.8 Regresi Perusahaan PT Ace Hardware Indonesia Tbk ... 108

Tabel 4.9 Regresi Perusahaan PT. Sumber Alfaria Trijaya Tbk ... 110

Tabel 4.10 Regresi Perusahaan PT. Hero Supermarket Tbk ... 112

Tabel 4.11 Regresi Perusahaan PT. Kokoh Inti Arebama Tbk ... 114

Tabel 4.12 Regresi Perusahaan PT. Mitra Adiperkasa Tbk ... 116

Tabel 4.13 Regresi Perusahaan PT. Ramayana Lestari Tbk ... 118

Tabel 4.14 Uji Normalitas ... 120

Tabel 4.15 Uji Multikolonieritas ... 121

Tabel 4.16 Uji Heterokedastisitas ... 122

Tabel 4.17 Uji Durbin-Watson ... 123

Tabel 4.18 Uji Autokorelasi ... 124

Tabel 4.19 Korelasi Kapitalisasi Pasar Terhadap Return Saham...125

Tabel 4.20 Korelasi Debt Equity Ratio Terhadap Return Saham...126

Tabel 4.21 Korelasi Kapitalisasi Pasar dan Debt Equity Ratio Terhadap Return Saham Per Perusahaan ... 127

Tabel 4.22 Uji Koefisien Determinasi Parsial Kapitalisasi Pasar Terhadap Return Saham ... 128

Tabel 4.23 Uji Koefisien Determinasi Parsial DER Terhadap Return Saham .... 129

Tabel 4.24 Uji Koefisien Determinasi ... 130

Tabel 4.25 Hasil Uji Parsial (Uji-t) Kapitalisasi Pasar ... 132

Tabel 4.24 Hasil Uji Parsial (Uji-t) DER ... 134

Tabel 4.25 Hasil Uji Simultan (Uji-F) ... 137

DAFTAR GRAFIK

Grafik 4.1 Perkembangan Kapitalisasi Pasar Perusahaan Perdagangan Eceran Yang

Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014 ... 90

Grafik 4.2 Rata-rata Perkembangan Kapitalisasi Pasar Perusahaan Perdagangan

Eceran Yang Terdaftar Di Bursa Efek Indonesia

Pada Tahun 2010-2014 ... 92

Grafik 4.3 Perkembangan Debt Equity Ratio Perusahaan Perdagangan Eceran

Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014...97

Grafik 4.4 Rata-rata Perkembangan Debt Equity Ratio erdagangan Eceran Yang

Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014 ... 98

Grafik 4.5 Perkembangan Return Saham Perusahaan Perdagangan Eceran Yang

Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014...103

Grafik 4.6 Rata-rata Perkembangan Return Saham Perusahaan Perdagangan Eceran

Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010-2014…..104

DAFTAR LAMPIRAN

No. Lampiran

Lampiran 1 Laporan Keuangan Perusahaan

Lampiran 2 Surat Permohonan Mengadakan Penilitian

Lampiran 3 Surat Pemberian Izin Penelitian dari BEI

Lampiran 4 Surat Keterangan Persetujuan Publikasi

Lampiran 5 Kegiatan Bimbingan dan Konsultasi

Lampiran 6 Lembar Revisi Sidang

Lampiran 7 Hasil Perhitungan Statistik

Lampiran 8 Riwayat Hidup/Curriculum Vitae

143

Financial Leverage and Market Size on Stock Returns on the Dhaka Stock Exchange: Evidence from Selected Stocks in the Manufacturing Sector, International Journal of Economics, Finance and Management Sciences 2015; 3(1): 10-15.

Acheampong, P., Agalega, E., & Shibu, AK., 2014, The Effect of Financial Leverage and Market Size on Stock Returns on the Ghana Stock Exchange: Evidence from Selected Stocks in the Manufacturing Sector, Vol. 5, No. 1.

Adler H. Manurung dan Lutfi T. Rizky (2009), Succesful Financial Planner : A Complete Guide, Jakarta : Grasindo.

Agus, Martono, 2011. Manajemen Keuangan, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Arikunto S, 2006. Prosedur Penelitian Suatu Pendekatan Praktik, Ed Revisi VI, Penerbit PT Rineka Cipta, Jakarta.

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BFFE Yogyakarta, Yogyakarta.

Bambang Sudiyatno, Moch. Irsad. 2011, Menguji Model Tiga Faktor Fama Dan French Dalam Mempengaruhi Return Saham Studi Pada Saham LQ45 Di Bursa Efek Indonesia.

Darmadji, T., Fakhrudin, H. M. (2008). Pasar Modal Indonesia : Pendekatan Tanya Jawab. Jakarta : PT.Salemba Emban Patria.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Andi, Yogyakarta.

Dedi, A. H., 2012, Pengaruh Debt To Equity Ratio, Earning Per Share Dan Net Profit Margin Terhadap Return Saham, Management Analysis Journal 1 (5).

Faried, Asbi Rachman. 2008. Analisis Pengaruh faktor fundamental dan nilai kapitalisasi pasar terhadap return saham perusahaan manufaktur di BEI periode 2002-2006. Tesis.

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva Tetap, Edisi Ketiga, Jakarta : Penerbit PT. Raja Grafindo.

Hartono, Jogiyanto, 2007. Teori Portofolio dan Analisis Investasi, Edisi 5, BPFE, Yogyakarta.

144

Jogiyanto, H.M. (2003). Teori Portofolio dan Analisis Investasi. Edisi Ketiga. BPFE. Yogyakarta.

Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi, Yogyakarta: BPF-UGM., Jakarta

John J Wild, 2005, Analisis Laporan Keuangan, Jakarta: Salemba Empat, Buku Satu, Edisi Delapan.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta: Kencana

Livia, H., 2013, Pengaruh Makro Ekonomi terhadap Return Saham Kapitalisasi Besar di Bursa Efek Indonesia, Vol. 1, No. 2, 108-113. Manurung, A. H. (2009), Kemana investasi. Jakarta : PT. Kompas Media Nusantara.

Ni Luh Nonik., Edy Sujana., I Made Pradana., 2014, Pengaruh Likuiditas Perdagangan Saham Dan Kapitalisasi Pasar Terhadap Return Saham Perusahaan Yang Berada Pada Indeks LQ45 Di Bursa Efek Indonesia Periode Tahun 2009-2013 (Studi Empiris Pada Perusahaan LQ45 Di Bursa Efek Indonesia), Jurusan Akuntansi SI Vol: 2 No. 1.

Rahardjo, Sapto. 2006. Kiat Membangun Aset Kekayaan. Jakarta: PT. Elex Media Komputindo

Riyanto, Bambang. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE

Sawir, Agnes, 2005, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, cetakan kedua, PT.Gramedia Pustaka Utama, Jakarta

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia

Sugiyono. (2010). Statistika untuk Penelitian. Bandung: Alfabeta

Sugiyono. (2012). Metode Penelitian Bisnis: Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Suhartono dan Qudsi, Fadillah, 2009. “Portofolio Investasi Dan Bursa Efek Pendekatan Teori Dan Praktik”, Yogyakarta, UPP STIM YKPN.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta : EKONISIA.

Suwandi, 2003, Pengaruh Beberapa faktor fundamental perusahaan terhadap Return Saham (Studi Kasus Pada Saham-Saham LQ 45 di BEJ), Tesis, Program MM Universitas Diponegoro, Semarang.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi (Teori dan Aplikasi). Edisi Pertama. Yogyakarta: Kanisius.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

Van Horne, James C. and John M. Wachowicz. 2007. Fundamentals of Financial Management, Prinsip-Prinsip Manajemen Keuangan. Jakarta : Salemba Empat.

Widoatmodjo, Sawidji. 2009. Pasar Modal Indonesia. Jakarta : Ghalia Indonesia

Wing Wahyu Winarno. (2011). Analisis Ekonometrika dan Statistika dengan Eviews, Edisi Ketiga. Yogyakarta : Unit Penerbit dan Percetakan (UPP STIM YKPN)

Yeye, S., 2011, Reaksi Signal Rasio Profitabilitas Dan Rasio Solvabilitas Terhadap Return Saham Perusahaan, Dinamika Keuangan Dan Perbankan, Mei 2011, Hal: 17-37.

http://peace-wentali.blogspot.co.id/2013/02/sejarah-singkat-bei-bursa-efek-indonesia.html

http://www.acehardware.co.id/id/about http://www.hero.co.id/corporate/history

http://www.britama.com/index.php/2012/11/sejarah-dan-profil-singkat-koin/ http://www.britama.com/index.php/2012/11/sejarah-dan-profil-singkat-mapi/ http://corporate.ramayana.co.id/index.php/en/about-the-company

www.idx.com www.sahamok.com www.kompas.com www.merdeka.com www.beritasatu.com www.tempo.com www.metronews.com www.kontan.com www.cnnindonesia.com www.inilah.com

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kapitalisasi Pasar

2.1.1.1 Pengertian Kapitalisasi Pasar

Seperti yang dijelaskan oleh Hartono (2005:135) sebagai berikut :

“Kapitalisasi pasar adalah harga pasar merupakan harga yang paling

mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar

yang sedang berlangsung.

Menurut Rahardjo (2006; 41) mengemukakan bahwa :

“Kapitalisasi pasar (market capitalization) adalah nilai pasar dari saham

yang diterbitkan (outstanding share) suatu emiten.”

Fakhruddin (2008; 115) mendefinisikan :

“Kapitalisasi pasar sebagai nilai besaran perusahaan publik yang telah

mencatatkan sahamnya di bursa saham.”

Dari pengertian tersebut, dapat disimpulkan bahwa kapitalisasi pasar

adalah nilai pasar yang terdapat di suatu perusahaan digunakan untuk melihat

besar tidaknya sebuah perusahaan di bursa saham.

2.1.1.2 Kelompok Nilai Kapitalisasi Pasar

Menurut (Manurung dan Rizky, 2009:131) mengemukakan bahwa :

“Kapitalisasi pasar yang besar umumnya menjadi salah satu daya tarik

para investor dalam memilih saham. Saham berkapitalisasi besar memiliki

kapitalisasi pasar di atas Rp 1 triliun, saham berkapitalisasi medium dengan

kapitalisasi pasar sebesar Rp 100 miliar sampai dengan kurang dari Rp 1triliun,

sedangkan saham berkapitalisasi kecil memiliki kapitalisasi pasar dibawah Rp 100

miliar.”

Menurut Surabaya Post (2011) berdasarkan kapitalisasi pasarnya, saham

dapat dibedakan menjadi tiga yaitu:

“Saham kapitalisasi pasar besar, saham kapitalisasi pasar menengah, dan

saham kapitalisasi pasar kecil. Saham kapitalisasi pasar besar yaitu saham yang

memiliki kapitalisasi pasar di atas satu trilyun. Saham kapitalisasi pasar menengah

yaitu saham yang memiliki kapitalisasi pasar antara 500 milyar sampai satu

trilyun. Saham kapitalisasi pasar kecil yaitu saham yang memiliki kapitalisasi

pasar di bawah 500 milyar.”

2.1.1.3 Rumus Kapitalisasi Pasar

Nilai kapitalisasi pasar saham-saham tentunya berubah-ubah sesuai

dengan perubahan harga pasar (Ang, 1997). Kapitalisasi pasar adalah harga pasar

dikalikan dengan jumlah saham yang diterbitkan (outstanding shares). Dimana

datanya dapat diperoleh dari Indonesia Capital Market Directory (ICMD)

(www.idx.co.id) yang dapat dirumuskan sebagai berikut:

Vs= Ps x Ss

Keterangan:

14

Ps = Harga pasar

Ss = Jumlah saham yang diterbitkan

2.1.2 Rasio Solvabilitas

2.1.2.1 Pengertian Rasio Solvabilitas

Menurut Kasmir (2010:151), rasio solvabilitas (leverage ratio) adalah

“Rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiayai dengan utang.”

Rasio solvabilitas menurut Wild (2005:9),

“Merupakan kemungkinan dan kemampuan jangka panjang perusahaan

untuk melunasi kewajiban jangka panjang. Rasio ini digunakan untuk mengukur

kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka

pendek maupun jangka panjang apabila perusahaan dilikuidasi.”

Menurut Bambang Riyanto (2001:32),

“Rasio utang dimaksudkan sebagai kemampuan suatu perusahaan untuk

membayar semua utang-utangnya (baik hutang jangka pendek maupun utang

jangka panjang)”.

Menurut Darsono dan Ashari (2005 : 54),

“Rasio sovabilitas adalah rasio untuk mengetahui kemampuan perusahaan

dalam membayar kewajibannya jika perusahaan tersebut dilikuidasi”.

Menurut Martono(2001),

mengukur seberapa banyak perusahaan menggunakan dana dari hutang

(pinjaman).”

Menurut Agnes Sawir (2005:13),

“Rasio leverage mengukur tingkat solvabilitas suatu perusahaan”. Rasio

ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban

finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi.

Dengan demikian solvabilitas berarti kemampuan suatu perusahaan untuk

membayar semua utangnya, baik jangka panjang maupun jangka pendek.

2.1.2.2 Jenis-Jenis Rasio Solvabilitas

Menurut Kasmir (2010, h151) rasio solvabilitas atau leverage ratio

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiayai dengan utang. Artinya seberapa besar beban utang yang ditanggung

perusahaan dibandingkan dengan aktivanya. Pengukuran rasio solvabilitas terdiri

dari :

a. Rasio Hutang Terhadap Total Aktiva (Debt to Assets Ratio)

Rasio ini menunjukkan seberapa besar dari keseluruhan aktiva perusahaan

yang dibelanjai oleh hutang atau seberapa besar proporsi antara kewajiban yang

dimiliki dengan kekayaan yang dimiliki.

= × %

b. Rasio Hutang Terhadap Ekuitas (Debt To Equity Ratio)

Rasio ini digunakan untuk menilai utang dengan ekuitas sehingga rasio ini

berguna untuk mengetahui jumlah dana yang disediakan pinjaman (kreditor)

16

= � � %

c. Long-Term Debt To Equity Ratio

LTDtER merupakan rasio antara utang jangka panjang dengan modal

sendiri dan hasil perhitungannya menunjukkan seberapa besar bagian dari setiap

modal sendiri dijadikan jaminan untuk hutang jangka panjang.

= � � �� � × %

d. Times Interest Earned

Rasio yang digunakan untuk mengetahui seberapa besar kemampuan

perusahaan dalam memenuhi pembayaran bunga bagi kreditor.

= � � ×

2.1.3 Return Saham

2.1.3.1 Pengertian Return Saham

Menurut (Jogiyanto, 2007),

“Return adalah hasil yang diperoleh dari kegiatan investasi.”

Menurut Robert Ang (2001),

“Return adalah tingkat keuntungan yang dinikmati oleh pemodal atas

suatu investasi yang dilakukannya.”

Menurut Suhartono (2009 : 82)

“Return adalah tingkat keuntungan yang dinikmati oleh pemodal atas

suatu investai yang dilakukannya.”

“Return merupakan salah satu faktor yang memotivasi investor

berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung

resiko atas investasi yang dilakukan. Sumber-sumber return investasi terdiri dari

dua komponen utama yaitu yield dan capital gain (loss). Yield merupakan

komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh

secara periodik dari suatu investasi. Jika investor membeli saham, yield

ditunjukkan oleh besarnya deviden yang investor peroleh. Sedangkan capital gain

(loss) sebagai komponen kedua dari return merupakan kenaikan (penurunan)

harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang) yang

bisa memberikan keuntungan (kerugian) bagi investor.”

2.1.3.2 Jenis-Jenis Return Saham

Menurut Jogiyanto (2003:109) saham dibedakan menjadi dua:

1. Return Realisasi merupakan return yang telah terjadi. Return realisasi

dihitung berdasarkan data histories. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return

histories ini juga berguna sebagai dasar penentuan return ekspektasi

(expected return) dan risiko di masa datang.

2. Return Ekspektasi merupakan return yang diharapkan akan diperoleh oleh

investor di masa yang akan datang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi

2.1.3.3 Komponen Return Saham

Komponen Return saham terdiri dari 2 jenis yaitu capital gain

18

a. Capital gain merupakan keuntungan yang diterima karena adanya

selisih nilai antara harga jual dan harga beli saham dari suatu instrumen investasi

harus diperdagangkan di pasar. Adanya perdagangan akan menimbulkan

perubahan nilai suatu instrumen yang menghasilkan capital gain.

b. Current income, yaitu keuntungan yang diperoleh melalui pembayaran

yang bersifat periodik. Current income disebut sebagai pendapatan lancar karena

keuntungan yang diterima biasanya dalam bentuk kas atau setara kas, sehingga

bisa diuangkan secara cepat. Keuntungan dalam bentuk kas seperti bunga, jasa

giro, dan dividen tunai. Sedangkan keuntungan dalam bentuk setara kas seperti

saham bonus dan dividen saham (Van Horne & Wachowicz, 2007).

2.1.3.4 Risiko Investasi

Saham merupakan surat berharga yang memberikan peluang keuntungan

tinggi namun juga berpotensi risiko yang tinggi pula. Saham memungkinkan

pemodal untuk mendapatkan return atau capital gain dalam jumlah yang besar

dalam waktu singkat, namun seiring dengan fluktuasi harga saham, maka saham

juga dapat membuat investor mengalami kerugian besar dalam waktu

singkat.Beberapa dari risiko dari investasi pada saham antara lain (Darmadji dan

Fahkruddin, 2008:13):

a. Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan

keuntungan. Dengan demikian, perusahaan tidak dapat menghasilkan dividen

apabila perusahaan tersebut mengalami kerugian, sehingga potensi keuntungan

investor untuk mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut.

Capital Loss merupakan kebalikan dari capital gain, yaitu suatu kondisi yang

menggambarkan dimana investor menjual saham lebih rendah dari harga beli.

c. Perusahaan bangkrut atau dilikuidasi

Jika suatu perusahaan bangkrut, maka hal ini tentu saja berdampak secara

langsung terhadap para pemegang saham perusahaan tersebut. Jika suatu

perusahaan bangkrut atau dilikuidasi, secara otomatis saham perusahaan tersebut

akan dikeluarkan dari bursa atau di-delist. Dalam kondisi perusahaan dilikuidasi,

maka pemegang saham akan menempati posisi paling rendah.

d. Saham di-delist dari bursa (delisting)

Suatu saham perusahaan di-delist dari bursa umumnya dikarenakan kinerja yang

buruk, misalnya dalam kurun waktu tertentu saham tidak pernah diperdagangkan,

perusahaan mengalami kerugian bertahun-tahun, perusahaan tidak membagikan

dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya

sesuai dengan Peraturan Pencataan Efek di bursa.

e. Saham di-suspend

Saham di-suspend terjadi jika suatu saham diberhentikan perdagangannya oleh

otoritas bursa efek. Hal ini mengakibatkan investor tidak dapat menjual sahamnya

hingga suspend dicabut.

2.1.3.5 Rumus Perhitungan Return Saham

Return dinyatakan dengan rumus (Jogiyanto,2012:206) :

Rit = Pit – Pit-1

Pit-1

Keterangan :

20

Pit : harga penutupan saham i pada waktu ke t

Pit – 1 : harga penutupan saham i pada waktu ke t – 1

2.1.4 Penelitian Terdahulu

Beberapa penelitian telah dilakukan untuk mengetahui pengaruh antara

kapitalisasi pasar, DER, serta return saham sebagai berikut menurut para ahli :

Penelitian yang dilakukan oleh Ni Luh Nonik Tika Silviyani, Edy

Sujana, Made Pradana Adiputra (2014) dalam jurnalnya yang berjudul

Pengaruh Likuiditas Perdagangan Saham Dan Kapitalisasi Pasar Terhadap Return

Saham Perusahaan Yang Berada Pada Indeks LQ45 Di Bursa Efek Indonesia

Periode Tahun 2009-2013 (Studi Empiris Pada Perusahaan LQ45 Di Bursa Efek

Indonesia) Dari penelitian ini diperoleh kesimpulan sebagai berikut: (1) tidak

adanya pengaruh secara signifikan terhadap frekuensi perdagangan dengan return

saham. (2) adanya pengaruh positif namun tidak signifikan terhadap volume

perdagangan dengan return saham. (3) tidak adanya pengaruh secara signifikan

terhadap kapitalisasi pasar dengan return saham.

Penelitian yang dilakukan oleh Dedi Aji Hermawan (2012) dalam

jurnalnya yang berjudul Pengaruh Debt To Equity Ratio, Earning Per Share Dan

Net Profit Margin Terhadap Return Saham. Dari penelitian ini diperoleh

kesimpulan sebagai berikut : Besarnya pengaruh debt to equity ratio, earning per

share dan net profit margin secara simultan terhadap return saham adalah 24,3 %

dan sisanya sebesar 74,7% dipengaruhi oleh variabel lain yang tidak masuk dalam

penelitian ini. Besarnya pengaruh secara parsial debt to equity ratio kualitas

per share terhadap return saham adalah 16,08%. Sedangkan net profit margin

secara parsial tidak berpengaruh terhadap return saham.

Penelitian yang dilakukan oleh Bambang Sudiyatno Moch. Irsad (2011)

dalam jurnalnya yang berjudul Menguji Model Tiga Faktor Fama Dan French

Dalam Mempengaruhi Return Saham Studi Pada Saham LQ45 Di Bursa Efek

Indonesia. Dari penelitian ini diperoleh kesimpulan sebagai berikut : Setelah

memelalui rangkaian panjang analisis regresi dan pengujian pengujian model,

maka dapat disimpulkan: a. Return pasar berpengaruh positif dan signifikan

terhadap return saham. Semakin tinggi risk premium (premi risiko), semakin

tinggi excess return saham. b. Size (SMB) atau nilai kapitalisasi pasar

berpengaruh negative tetapi tidak signifikan terhadap return saham. c.

Book-to-market value (HML) berpengaruh negative tetapi tidak signifikan terhadap return

saham.

Penelitian yang dilakukan Yeye Susilowati dan Tri Turyanto (2011)

oleh dalam jurnalnya yang berjudul Reaksi Signal Rasio Profitabilitas Dan Rasio

Solvabilitas Terhadap Return Saham Perusahaan. Dari penelitian ini diperoleh

kesimpulan sebagai berikut : Hasil penelitian menunjukkan Debt to Equity Ratio

(DER) berpengaruh signifikan terhada return saham . Dan Earning per Share

(EPS), Net Profit Margin (NPM), Return on Asset (ROA) dan Return on Equity

(ROE) tidak berpengaruh signifikan terhadap return saham. Hasil penelitian ini

menunjukkan bahwa faktor kinerja fundamental utang terhadap ekuitas (DER)

yang digunakan oleh investor untuk memprediksi return saham perusahaan

22

Penelitian yang dilakukan oleh Asbi Rachman Faried (2008) dalam

tesisnya yang berjudul Analisis Pengaruh Faktor Fundamental Dan Nilai

Kapitalisasi Pasar Pasar Terhadap Return Saham Perusahaan Manufaktur Di BEI

Periode 2002 s.d 2006. Dari penelitian ini diperoleh kesimpulan sebagai berikut :

Berdasarkan hasil penelitian secara simultan variabel bebas berpengaruh terhadap

return saham dengan nilai signifikansi F sebesar 0,000%. Variabel yang

digunakan yaitu ROA, PBV, NPM, DER, dan Kapitalisasi Pasar Terhadap Return

Saham. Secara parsial Debt to Equity Ratio (DER) tidak mempunyai pengaruh

signifikan terhadap return saham. Variabel Kapitalisasi pasar berpengaruh secara

signifikan terhadap return saham perusahaan Manufaktur di BEI pada periode

2002-2006.

Penelitian yang dilakukan oleh Mohammad Nayeem Abdullah,

Kamruddin Parvez, Tarana Karim, Rahat Bari Tooheen (2015) dalam

jurnalnya yang berjudul The impact of financial leverage and market size on stock

returns on the Dhaka stock exchange: Evidence from selected stocks in the

manufacturing sector. Dari penelitian ini diperoleh kesimpulan sebagai berikut :

Terdapat hubungan negatif dan signifikan antara leverage terhadap return saham.,

terdapat hubungan positif dan signifikan antara ukuran perusahaan terhadap return

saham.

Penelitian yang dilakukan oleh Prince Acheampong, Evans Agalega &

Albert Kwabena Shibu (2014) dalam jurnalnya yang berjudul The Effect of

Financial Leverage and Market Size on Stock Returns on the Ghana Stock

Exchange: Evidence from Selected Stocks in the Manufacturing Sector. Dari

Berdasarkan hasil penelitian sebelumnya di atas maka di bawah ini akan

disajikan matrik penelitian terdahulu dalam bentuk tabel.

Tabel 2.1

Penelitian Terdahulu

No Nama Peneliti (tahun)

Judul Penelitian Hasil Penelitian Persamaan Perbedaan Sumber

1 Ni Luh Nonik dalam penelitian ini. Besarnya pengaruh secara parsial debt to equity ratio kualitas terhadap return saham adalah 8,07%. Besarnya pengaruh secara parsial earning per share terhadap return saham adalah 16,08%. Sedangkan net profit margin

24

No Nama Peneliti (Tahun)

Judul Penelitian Hasil Penelitian Persamaan Perbedaan Sumber

secara parsial tidak

tinggi risk premium

(premi risiko), semakin

tinggi excess return

saham.

4 Yeye Susilowati dan Tri return saham. Hasil

No Nama Peneliti (tahun)

Judul Penelitian Hasil Penelitian Persamaan Perbedaan Sumber

26

No Nama Peneliti (tahun)

Judul Penelitian Hasil Penelitian Persamaan Perbedaan Sumber

Yang Terdaftar di

Return saham adalah tingkat keuntungan yang didapatkan oleh para investor

atas hasil dari investasi saham yang dilakukannya. Para investor yang akan

melakukan investasi dengan membeli saham di pasar modal akan menganalisis

kondisi perusahaan terlebih dahulu agar investasi yang dilakukannya dapat

memberikan keuntungan (return). Memperoleh return (keuntungan) merupakan

tujuan utama dari aktivitas perdagangan para investor di pasar modal.

Untuk mengkaji faktor-faktor yang mempengaruhi return saham. Kapitalisasi

semakin besar kapitalisasi pasar maka return saham yang didapatkan investor

akan semakin meningkat. Sebaliknya jika kapitalisasi pasar kecil maka return

saham yang didapatkan akan semakin menurun.

Faktor fundamental yang biasanya dilihat investor untuk mengetahui return

saham yaitu tingkat hutang. Debt Equity Ratio yang membandingkan total hutang

dengan total modal perusahaan untuk mengetahui seberapa jauh perusahaan dapat

membayar ke pihak kreditur. Maka semakin besar DER semakin kecil return

saham yang didapat investor. Tapi jika DER semakin kecil maka return saham

yang didapat investor semakin besar.

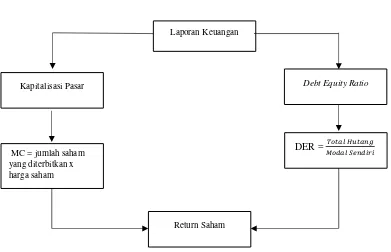

Gambar 2.1

Skema Kerangka Pemikiran

Kapitalisasi Pasar

Laporan Keuangan

Debt Equity Ratio

MC = jumlah saham yang diterbitkan x harga saham

DER = � �� �� � � ����

28

2.2.1 Keterkaitan antar Variabel Penelitian

2.2.2 Hubungan Kapitalisasi Pasar dengan Return Saham

Meurut Fakhruddin (2008; 115) mendefinisikan bahwa :

Kapitalisasi pasar sebagai nilai besaran perusahaan publik yang telah

mencatatkan sahamnya di bursa saham. Pada umumnya saham yang

kapitalisasinya besar menjadi incaran investor untuk berinvestasi jangka

panjang karena potensi pertumbuhan perusahaan yang mengagumkan

disamping pembagian dividen serta eksposur risiko yang relatif rendah.

Karena banyak peminatnya, maka harga saham umumnya relatif tinggi

sehingga akan memberikan return yang tinggi pula.

Menurut (Manurung dan Rizky, 2009:131) yang menyebutkan bahwa

“kapitalisasi pasar yang besar umumnya menjadi salah satu daya tarik para

investor dalam memilih saham. Saham berkapitalisasi besar memiliki kapitalisasi

pasar di atas Rp 1 triliun, saham berkapitalisasi medium dengan kapitalisasi pasar

sebesar Rp 100 miliar sampai dengan kurang dari Rp 1triliun, sedangkan saham

berkapitalisasi kecil memiliki kapitalisasi pasar di bawah Rp 100 miliar.” Saham

-saham dengan kapitalisasi pasar yang besar umumnya banyak peminatnya

sehingga harga sahamnya relatif tinggi. Jika saham tersebut nilai kapitalisasi pasar

sahamnya relatif tinggi maka banyak investor yang ingin membelinnya. Namun

bila saham tersebut nilai kapitalisasi pasar sahamnya rendah maka investor yang

ingin membelinya sedikit ini mengakibatkan penurunan jumlah return yang akan

di terima.

Ni Luh Nonik Tika Silviyani, Edy Sujana, Made Pradana Adiputra

(2014) menggunakan kapitalisasi pasar dalam memprediksi perubahan return

saham pada perusahaan yang berada pada indeks LQ 45 di BEI. Dari penelitian

signifikan terhadap frekuensi perdagangan dengan return saham. (2) adanya

pengaruh positif namun tidak signifikan terhadap volume perdagangan dengan

return saham. (3) tidak adanya pengaruh secara signifikan terhadap kapitalisasi

pasar dengan return saham.

2.2.3 Hubungan Debt Equity Ratio dengan Return Saham

Menurut (Sutrisno: 2009: 218) mendefinisikan bahwa :

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan

imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri.

Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding

dengan hutangnya.

Menurut (Riyanto, 2008) yang menyebutkan bahwa “Debt to Equity Ratio

(DER) adalah rasio total hutang dengan modal sendiri, merupakan perbandingan

antara total hutang dengan modal sendiri (ekuitas). Rasio ini menjelaskan proporsi

besarnya sumber-sumber dalam pendanaan jangka panjang terhadap aset

perusahaan. Sehingga, Semakin tinggi rasio ini mengakibatkan resiko finansial

perusahaan yang semakin tinggi. Perusahaan yang memiliki resiko finansial tinggi

cenderung dihindari oleh calon investor karena nilai return sahamnya rendah.”

Yeye Susilowati dan Tri Turyanto (2011) Debt to Equity Ratio

(DER) berpengaruh signifikan terhada return saham . Dan Earning per Share

(EPS), Net Profit Margin (NPM), Return on Asset (ROA) dan Return on Equity

(ROE) tidak berpengaruh signifikan terhadap return saham. Hasil penelitian ini

menunjukkan bahwa faktor kinerja fundamental utang terhadap ekuitas (DER)

yang digunakan oleh investor untuk memprediksi return saham perusahaan

30

2.2.4 Hubungan Kapitalisasi Pasar dan Debt Equity Ratio terhadap Return

Saham

Menurut Asbi Rachman Faried (2008) Variabel kapitalisasi pasar yang

menunjukkan sebagai sebagai ukuran perusahaan menunjukkan memiliki

pengaruh yang signifikan terhadap return saham dengan arah positif. Hal ini

berarti bahwa kondisi perusahaan yang memiliki kapitalisasi yang besar akan

cenderung diminati oleh investor sebagai tujuan investasi. Hal ini tentunya

didasarkan pada pertimbangan bahwa perusahaan dengan kapitalisasi yang besar

akan memiliki usaha-usaha yang lebih stabil dan lebih baik dibanding perusahaan

dengan kapitalisasi kecil. Dalam hal ini investor akan memiliki ekspektasi yang

besar untuk mendapatkan keuntungan jika berinvestasi pada perusahaan dengan

kapitalisasi besar.

Hasil penelitian menunjukkan bahwa DER tidak berpengaruh signifikan

terhadap return saham positif pada taraf 5%. Hal ini disebabkan karena adanya

pertimbangan yang berbeda dari beberapa investor dalam memandang DER. Oleh

sebagian investor DER dipandang besarnya tanggung jawab perusahaan terhadap

pihak ketiga yaitu kreditor yang memberikan pinjaman kepada perusahaan.

Sehingga semakin besar nilai DER akan memperbesar tanggungan perusahaan.

Namun demikian nampaknya beberapa investor memandang bahwa perusahaan

yang tumbuh pasti akan memerlukan hutang sebagai dana tambahan untuk

memenuhi pendanaan pada perusahaan yang tumbuh. Dalam hal ini perusahaan

yang tumbuh akan memerlukan banyak dana operasional yang tidak mungkin

pandangan tersebut menyebabkan kurang signifikannya pengaruh DER terhadap

return saham.

Berdasarkan uraian di atas, maka dapat disusun suatu gambar paradigma

penelitian yang dapat dilihat pada gambar di bawah ini :

Gambar 2.2

Paradigma Penelitian

2.3 Hipotesis

Sementara yang akan diuji kebenarannya dengan data yang dikumpulkan

Hipotesis merupakan jawaban sementara yang masih harus dibuktikan

kebenarannya melalui penelitian (Sugiyono, 2012:159). Dugaan jawaban tersebut

merupakan kebenaran yang sifatnya melalui penelitian.

Berdasarkan landasan teori, penelitian terdahulu, dan kerangka pemikiran

diatas maka dapat disusun hipotesis sebagai berikut : Kapitalisasi Pasar

X1

Jumlah Saham yang Diterbitkan

Harga Pasar

Ang (1997) Return Saham

Y

Harga Penutupan Saham t

Harga Penutupan Saham t-1

Jogiyanto (2012)

Yeye Susilowati dan Tri Turyanto (2011)

Asbi Rachman Faried (2008)

32

H1 : Kapitalisasi pasar (X1) secara parsial berpengaruh terhadap Return Saham

pada perusahaan Ritel yang terdaftar pada BEI periode 2010-2014 (Y).

H2 : DER (X2) secara parsial berpengaruh terhadap Return Saham pada

perusahaan Ritel yang terdaftar pada BEI periode 2010-2014 (Y).

H3 : Kapitalisasi Pasar (X1) dan DER (X2) secara simultan berpengaruh terhadap

Return Saham pada perusahaan Ritel yang terdaftar pada BEI periode 2010-2014

33 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Husein Umar dalam Umi

Narimawati (2010:29) adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

obyek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian merupakan

sesuatu hal atau objek yang perlu ditentukan oleh peneliti dalam melakukan

penelitian agar terdapat kejelasan mengenai apa yang akan diteliti. Objek

penelitian yang akan diteliti dalam penelitian ini adalah kapitalisasi pasar, DER,

dan return saham

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Umi Narimawati (2010:29), menjelaskan bahwa:

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Menurut Sugiyono (2010:2), yaitu:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

34

Dari pengertian diatas dapat disimpulkan bahwa metode penelitian

merupakan cara dalam memecahkan masalah penelitian yang dilaksanakan secara

terencana dan teliti dengan maksud mendapatkan fakta dan kesimpulan. Metode

penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang

menjadi sasaran.

Berdasarkan rumusan dan tujuan sebelumnya, penelitian ini termasuk

penelitian terapan. Menurut Sugiyono (2010:4) yang dikutip dari Gay (1977)

mengungkapkan bahwa:

“Penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan

kemampuan suatu teori yang diterapkan dalam memecahkan masalah-masalah

praktis”.

Dalam penelitian ini metode yang digunakan adalah metode deskriptif dan

kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk

diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang

menekankan analisisnya pada data-data numeric (angka). Dengan menggunakan

metode penelitian ini, akan diketahui hubungan yang signifikan atau tidaknya

antar variabel yang diteliti sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono dalam Umi Narimawati (2010:29) menerangkan metode

deskriptif sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

1. Mengetahui perkembangan kapitalisasi pasar perusahaan ritel yang

terdaftar di BEI.

2. Mengetahui perkembangan DER perusahaan ritel yang terdaftar di

BEI.

3. Mengetahui perkembangan return saham perusahaan ritel yang

terdaftar di BEI.

Sedangkan pengertian verifikatif menurut Mashuri dalam Umi Narimawati

(2010:29) sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat

lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Adapun tujuan metode verifikatif pada penelitian ini untuk:

Mengetahui besarnya pengaruh kapitalisasi pasar dan DER terhadap return

saham secara parsial dan simultan.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif dan

metode verifikatif merupakan metode yang bertujuan menggambarkan secara

sistematis fakta-fakta yang ada, serta menjelaskan tentang hubungan antar

variabel yang diselidiki dengan cara mengumpulkan data, mengolah,

menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

36

Menurut Moh. Nazir dalam Umi Narimawati (2010:30), desain penelitian

adalah:

“Semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian.”

Dari uraian di atas maka dapat dikatakan bahwa, desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

Menurut Nazir dalam Umi Narimawati (2010:30), langkah-langkah dalam

desain penelitian yaitu sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelititan, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Menetapkan Permasalahan dan Judul Penelitian

Permasalahan yang dicari berdasarkan fenomena yang ditemukan, baik itu

berasal dari internal maupun eksternal perusahaan. Setelah itu menetapkan

Kapitalisasi Pasar dan DER terhadap return saham perusahaan ritel yang

terdaftar di BEI

2. Mengidentifikasi Masalah

Berdasarkan survei awal ternyata pada tahun 2012 kondisi return saham

perusahaan ritel mengalami penurunan yang diakibatkan oleh ekpansi

perusahaan dengan membuka cabang perusahaan di beberapa daerah.

3. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari

jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian

ini yaitu:

1. Bagaimana perkembangan kapitalisasi pasar, DER, dan return saham

perusahaan ritel yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar pengaruh kapitalisasi pasar, DER, dan return saham

perusahaan ritel baik secara parsial dan simultan.

4. Tujuan Penelitian

1. Untuk mengetahui perkembangan kapitalisasi pasar, DER, dan return

saham perusahaan ritel yang terdaftar di Bursa Efek Indonesia

2. Untuk mengetahui besarnya pengaruh kapitalisasi pasar, DER, dan

return saham perusahaan ritel yang terdaftar di Bursa Efek Indonesia.

5. Hipotesis Penelitian

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

38

masalah, maka hipotesis yang digunakan adalah hipotesis deskriptif dan

hipotesis kuantitatif. Hipotesis yang dibuat dalam penelitian ini adalah:

1. Berdasarkan data keuangan, diduga perkembangan kapitalisasi pasar,

DER, dan return saham perusahaan ritel yang terdaftar di BEI

mengalami perkembangan.

2. kapitalisasi pasar, DER, dan return saham perusahaan ritel baik secara

parsial maupun simultan

6. Konsep dan Pengukuran Variabel

Konsep variabel diperoleh dengan cara membaca referensi teoritis yang

relevan dengan setiap variabel yang diteliti. Pengukuran variabel yang

digunakan dalam penelitian ini adalah skala rasio.

7. Sumber Data, dan Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini yaitu data sekunder

berupa laporan keuangan perusahaan ritel yang terdaftar di BEI. Teknik

penentuan sampel yang digunakan yaitu nonprobability sampling dengan

menggunakan teknik sampling purposive. Teknik pengumpulan data yaitu

melalui dokumentasi.

8. Analisis Data

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab

rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik

tertentu. Pengujian statistik yang digunakan dalam penelitian ini adalah

analisis regresi berganda dengan data panel, uji asumsi klasik yang

uji autokorelasi, koefisien determinasi, uji hipotesis dan juga menggunakan

bantuan program aplikasi Eviews 5.1 for windows.

9. Pelaporan Hasil Penelitian

Pelaporan hasil penelitian dilakukan secara tertulis yang digunakan untuk

mengkomunikasikan temuan-temuan riset yang sudah dilakukan. Didalamnya

terdapat kesimpulan yang berupa jawaban terhadap rumusan masalah.

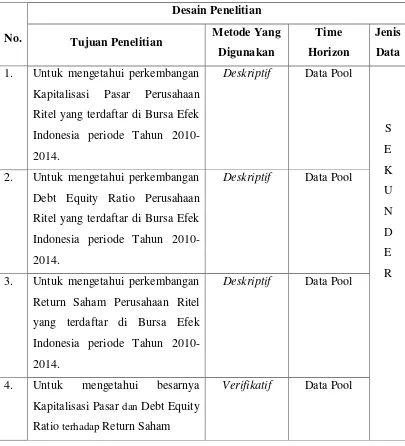

Adapun desain penelitiannya dapat digambarkan seperti dibawah ini:

Keterangan:

X1 = Kapitalisasi Pasar

X2 = DER

Y = Return Saham

Gambar 3.1

Desain Penelitian X1

X2

40

Tabel 3.1 Desain Penelitian

No.

Desain Penelitian

Tujuan Penelitian Metode Yang Digunakan

Time Horizon

Jenis Data 1. Untuk mengetahui perkembangan

Kapitalisasi Pasar Perusahaan

Ritel yang terdaftar di Bursa Efek

Indonesia periode Tahun

2010-2014.

Deskriptif Data Pool

S 2. Untuk mengetahui perkembangan

Debt Equity Ratio Perusahaan

Ritel yang terdaftar di Bursa Efek

Indonesia periode Tahun

2010-2014.

Deskriptif Data Pool

3. Untuk mengetahui perkembangan

Return Saham Perusahaan Ritel

yang terdaftar di Bursa Efek

Indonesia periode Tahun

2010-2014.

Deskriptif Data Pool

4. Untuk mengetahui besarnya

Kapitalisasi Pasar dan Debt Equity

Ratio terhadap Return Saham

Verifikatif Data Pool

3.2.2 Variabel Penelitian dan Operasionalisasi Variabel

Variabel Penelitian adalah suatu atribut atau sifat atau niali dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yabng ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2012:61).

Nur Indriantoro dalam Umi Narimawati (2010:31) menjelaskan

Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.

Operasionalisasi variabel diperlukan untuk menjelaskan konsep variabel,

indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, Dalam

penelitian ini terdapat tiga variabel yang digunakan yaitu:

1. Variabel Bebas (Independent Variable) (X1)

Menurut Umi Narimawati (2007:27) variabel independen atau variabel

bebas yaitu:

Variabel stimulus atau variabel yang mempengaruhi variabel lain.

Variabel bebas merupakan variabel yang pengaruhnya diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya

dengan suatu gejala yang diobervasi dalam kaitannya dengan variabel

lain. Dalam penelitian ini yang menjadi variabel independen (X1) adalah

Kapitaisasi Pasar.

2.Variabel Bebas (Independent Variable) (X2)

Dalam penelitian ini yang menjadi variabel independen (X2) adalah Debt

Equity Ratio.

3. Variabel Dependen (Dependent Variable) (Y)

Menurut Umi Narimawati (2007:27) variabel dependen atau variabel

tergantung yaitu:

Variabel yang memberikan reaksi/respon jika dihubungkan dengan

variabel bebas. Variabel tergantung adalah variabel yang keberadaanya

42

variabel bebas. Dalam penelitian ini yang menjadi variabel dependen (Y)

adalah return saham.

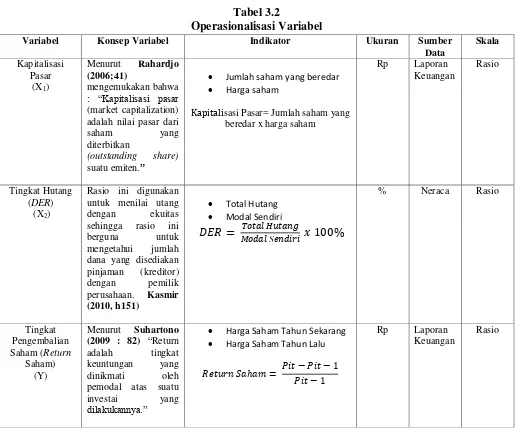

Tabel 3.2

Operasionalisasi Variabel

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Menurut Arikunto (2006:129), mengemukakan bahwa:

“Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh.”

Variabel Konsep Variabel Indikator Ukuran Sumber Data

Jumlah saham yang beredar

Harga saham

Kapitalisasi Pasar= Jumlah saham yang beredar x harga saham

Rp Laporan dana yang disediakan pinjaman (kreditor)

Harga Saham Tahun Sekarang

Harga Saham Tahun Lalu

ℎ = �� − �� −�� −

Rp Laporan Keuangan

Sumber data dalam penelitian ini adalah sumber data sekunder, dimana

data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung,

artinya data-data tersebut berupa data primer yang telah diolah lebih lanjut dan

data yang disajikan oleh pihak lain.

Menurut Sugiyono (2010:137) sumber sekunder adalah:

“Sumber yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti serta media lain seperti internet. Dalam penelitian ini digunakan regresi

data panel, data panel adalah data yang memiliki jumlah cross section dan jumlah

time series. Data yang diperoleh yaitu data keuangan tahunan perusahaan ban

pada sektor retail di BEI yang terdiri atas laporan keuangan Neraca dan Catatan

atas Laporan Keuangan dari tahun 2010 sampai dengan tahun 2014.

3.2.3.2 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

berikut:

1. Populasi Penelitian

Adapun Pengertian populasi menurut Umi Narimawati (2010:37), adalah:

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.”

44

“Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek

yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam

penelitian ini adalah data keuangan tahunan perusahaan pada sektor retail di

BEI yang dipublikasikan dari mulai tahun 2010 sampai dengan tahun 2014.

2. Sampel Penelitian

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian

terhadap seluruh anggota populasi maka dapat menggunakan sampel yang

diambil dari populasi tersebut. Menurut Sugiyono (2010:81) mengemukakan

bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa sampel

adalah sebagian atau wakil dari jumlah dan karakteristik yang dimiliki oleh

populasi yang diteliti. Salah satu metode yang dapat dipakai untuk

menentukan jumlah sampel ini adalah metode purposive sampling.

Menurut Sugiyono (2010:85) menjelaskan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu.”

Dalam metode ini besarnya sampel ditentukan dengan mempertimbangkan

dahulu. Dimana besarnya sampel yang akan digunakan dihitung dengan

menggunakan rumus Slovin sebagai berikut :

n =

� +� �Dimana :

- n adalah jumlah sampel - N adalah jumlah populasi

- e adalah persentase toleransi ketidaktelitian (presesi) karena kesalahan pengambilan sampel yang masih dapat ditolerir.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1) Data yang diambil merupakan data keuangan tahunan 6 perusahaan

pada sektor ritel yang telah di audit oleh akuntan publik.

2) Data yang diambil sebanyak 5 tahun yaitu dari tahun 2010 sampai

dengan tahun 2014.

3) Jumlah sampel yang diambil 30 sudah dianggap mewakili untuk

dilakukan penelitian.

Sehingga yang menjadi sampel dalam penelitian ini adalah data keuangan

tahunan perusahaan retail yang terdaftar di BEI yang berhubungan dengan

kapitalisasi pasar, DER dan Return Saham selama kurun waktu 5 tahun, yaitu

dari tahun 2010 sampai tahun 2014.

3.2.4 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang akan diteliti terdiri dari berbagai

sumber yaitu dilakukan dengan cara dokumentasi, yaitu pengumpulan data

dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan.

46

menggambarkan sejarah dan yang menerangkan struktur organisasi perusahaan.

Selain itu, berdasarkan dokumentasi ini diharapkan akan memperoleh data

mengenai Kapitalisasi Pasar, DER, dan Return Saham serta informasi-informasi

lain yang diperlukan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Menurut Narimawati, Sri, dan Lina (2010:41), rancangan analisis

adalah:

Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Dalam penelitian melakukan analisis terhadap data yang telah diuraikan

dengan menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).

Penggunaan metode deskriptif dan verifikatif pada penelitian ini akan dijelaskan

pada uraian berikut ini:

3.2.5.1.1 Rancangan Analisis Deskriptif (Kualitatif)

Menurut Sugiyono (2005:21) penelitian deskriptif adalah jenis penelitian

yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan

fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Untuk Mengukur

Kapitalisasi Pasar, Debt Equity Ratio, dan Return Saham dengan rumus :

1. Kapitalisasi Pasar

2. Debt Equity Ratio

3. Return Saham

4. Rumus Perkembangan

3.2.5.1.2 Rancangan Analisis Verifikatif (Kuantitatif)

Adapun Penelitian Verifikatif (kuantitatif) adalah penelitian yang digunakan

untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini

digunakan untuk menguji pengaruh variabel independen yaitu kapitalisasi pasar

dan DER terhadap variabel dependen yang diteliti yaitu pertumbuhan return

saham.

Analisis kuantitatif menurut Sugiyono ( 2008:13) adalah:

Merupakan metode analisis yang berlandaskan pada filasafat positivism, digunakan untuk meneliti pada populasi dan sampel tertentu. Analisis data bersifat kuantitatif atau lebih dikenal dengan statistic dilakukan dengan tujuan menguji hipotesis yang telah ditetapkan.

Adapun langkah-langkah analisis kuantitatif yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. Analisis Regresi Linear Berganda (MultipleRegression)

Menurut Umi Narimawati (2008:5) analisis regresi linear berganda

adalah:

= � � � � %

ℎ = �� − �� −�� −

� − � −

48

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk

meneliti pangaruh dua atau lebih variabel bebas terhadap satu variabel

tergantung dengan skala interval”.

Analisis regresi linear berganda digunakan untuk meramalkan

bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih

variabel independen sebagai indikator. Dalam Eviews juga dapat

digunakan untuk menganalisis dengan satu variabel dependen (Y) dan

beberapa variabel independen (X1 dan X2 ). Bentuk umum persamaan

regresinya ialah sebagai berikut:

Y = a + � � + � � + Ɛ Dimana:

Y = Return Saham

a = bilangan berkonstanta

, = koefisien arah garis

= Kapitalisasi Pasar

= DER

Ɛ = Kesalahan Residual (error)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka

perlu dilakukan pengujian asumsi klasik.

2. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan Multiple Linear Regression sebagai alat untuk menganalisis

karakteristik-karakteristik BLUE (Best Linier Unbiased Estimate). Beberapa asumsi itu

diantaranya adalah:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi

mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan

persyaratan yang sangat penting pada pengujian kebermaknaan

(signifikansi) koefisien regresi. Model regresi yang baik adalah model

regresi yang memiliki distribusi normal atau mendekati normal, sehingga

layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002;393), dasar pengambilan keputusan

bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

- Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

- Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal

Menurut Wing Wahyu Winarno (2011:5.37), untuk pengujian lebih

akurat diperlukan alat analisis dan Eviews menggunakan dua cara, yaitu

dengan histogram dan uji Jarque-bera.

Jarque-bera adalaha uji statistik untuk mengetahui apakah data

berdistribusi normal. Uji ini mengukur perbedaan skewness dan kurtosis

data dan dibandingkan dengan apabila datanya bersifat normal. Rumus

yang digunakan adalah :