LAPORAN TUGAS AKHIR

PELAKSANAAN PROSEDUR PENYITAAN BARANG WAJIB PAJAK AKIBAT DARI UTANG PAJAK PADA KANTOR PELAYANAN PAJAK

(KPP) PRATAMA MEDAN PETISAH

O L E H

NAMA : RAUDIA SATIFA DAMANIK

NIM : 112600059

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur kehadirat Allah SWT yang telah memberikan segala nikmat berupa iman dan kesehatan serta nikmat lain yang tak terhingga yang dirasakan oleh penulis, tak lupa pula shalawat beriring salam semoga tetap tercurah kepada Nabi Muhammad SAW,keluarga dan para sahabatnya hingga akhir jaman sehingga penulis dapat menyelesaikan laporan tugas akhir ini guna memenuhi salah satu syarat menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

Dengan mengucapkan Syukur Alhamdulillah dengan rahmat dan ridha-Nya jugalah yang disertai dengan usaha-usaha dan kemampuan yang ada pada penulis,maka penulis telah dapat menyelesaikan penulisan laporan tugas akhir ini dengan judul “Pelaksanaan Prosedur Penyitaan Barang Wajib Pajak Akibat Dari Utang Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan

Petisah”.

Dengan tidak mengurangi rasa hormat, penulis merasa berkewajiban menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis untuk menyelesaikan laporan ini khususnya kepada Ayahanda Rukiat Damanik dan Ibunda Jumarani, dan Adik-adik saya yang saya sayangi Ursila Fazrin Damanik, Ismu Maulana Kamil Damanik dan (Alm) Isna

Asmarani Damanik yang telah memberikan do’a, nasehat, dukungan moril serta

Penulis juga mengucapkan terima kasih kepada semua pihak-pihak yang telah

membantu dan membimbing penulis dalam menyelesaikan laporan tugas akhir ini,

yaitu :

1. Bapak Prof. Dr. dr. H. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K),

selaku Rektor Universitas Sumatra Utara.

2. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. H. Alwi Hashim Batubara, M. Si selaku Ketua Jurusan

Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Dra. Arlina, S.H. M.Hum selaku sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

5. Bapak Prof. Dr. Marlon Sihombing, M.A selaku Dosen Pembimbing

6. Bapak Reonald SRH Hutagalung, selaku Kepala Subbagian Umum Kantor

Pelayanan Pajak (KPP) Pratama Medan Petisah

7. Bapak Johan Marlon, selaku Supervisor yang membantu saya untuk

mengumpulkan data pada Kantor Pelayanan Pajak (KPP) Pratama Medan

Petisah

8. Bapak dan Ibu Dosen beserta Pegawai yang berada di Program Studi

9. Kepada kekasih hati yang InshaAllah calon Imamku kelak Agung Baskoro

Suhatsah yang selalu memberikan semangat serta memberi motivasi dan

membantu penulis dalam menyelesaikan Tugas Akhir ini

10.Kepada Sahabat saya Fanny Ratika Suri yang selalu menghibur saya ,serta

Senior saya Nur Saadah Rangkuti yang telah mengajari saya dan

memberikan arahan-arahan yang bermanfaat dalam menyelesaikan Tugas

Akir ini

11.Kepada Semua teman-teman saya stambuk 2011 Program Studi D-III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara

12. Kepada teman-teman yang sering saya kesalin terkhususnya TAX B 2011,

Gadis-gadis dan Lajang-Lajang, Astari Ramadhani,Dahlia Syahputri,Ihdan

Mayandri,Ipak Purnama Sari,Dian Rahma Sari ,Giezla Muttaqien,Mega

yuristira,Mira Febriani dan Putri Ulandari, ade wahyuni, reza haridsyah dan

yang lain yang tidak bisa saya sebutkan namanya disini, terimakasih telah

menghibur,memberikan motivasi serta semangat untuk saya dalam

menyelesaikan Tugas Akhir ini, Harapan Saya Semoga kita Sukses

Kedepannya, AMIN.

Akhir kata penulis mohon maaf jika didalam penulisan Tugas Akhir

ini banyak kekurangan dan jauh dari kata sempurna, semoga Tugas Akhir

ini dapat bermanfaat bagi kita semua, rekan-rekan mahasiswa,dan para

pembaca sekalian.

Medan, Juli 2014

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL DAN BAGAN ... viii

BAB I PENDAHULUAN ... ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat PKLM ... 4

1. Tujuan PKLM ... 4

2. Manfaat PKLM ... 4

C. Uraian Teoritis ... 6

1. Definisi Pajak ... 6

2. Definisi Penyitaan ... 7

3. Fungsi Pajak ... 8

D. Ruang Lingkup PKLM ... 8

E. Metode PKLM ... 9

1. Tahap Persiapan ... 9

2. Studi Literatur ... 9

3. Pengumpulan Data Primer dan Sekunder ... 9

4. Analisis Data dan Evaluasi ... 10

F. Metode Pengumpulan Data ... 10

1. Metode Wawancara (Interview) ... 10

G. Sistematika Penulisan Laporan... 11

BAB II GAMBARAN UMUM OBJEK/LOKASI PKLM ... 13

A. Sejarah Singkat KPP Pratama Medan Petisah ... 13

B. Sruktur Organisasi KPP Pratama Medan Petisah ... 21

C. Uraian Tugas dan Fungsi KPP Pratama Medan Petisah ... 22

1. Kepala KPP (Kepala Kantor) ... 22

2. Sub Bagian Umum ... 23

3. Seksi Pengolahan Data dan Informasi ... 23

4. Seksi Pelayanan... 24

5. Seksi Penagihan ... 25

6. Seksi Pemeriksaan... 25

7. Seksi Ekstensifikasi... 26

8. Seksi Pengawasan dan Konsultasi ... 26

BAB III GAMBARAN DATA PKLM ... 28

A. Pelaksanaan Penyitaan Menurut Undang-Undang Nomor 19 Tahun 2000 ... 28

B. Prosedur Penyitaan Tehadap Barang Wajib Pajak ... 29

C. Barang-Barang Wajib Pajak yang DapatDisita dan Pengecualiannya ... 35

D. Penyitaan Tambahan ... 37

BAB IV ANALISIS DAN EVALUASI DATA ... 42

A. Pelaksanaan Prosedur Penyitaan Pada Kantor Pelayanan Pajak

Pratama Medan Petisah ... 42

B. Faktor Penghambat Dalam Pelaksanaan Penyitaan Pada

Kantor Pelayanan Pajak Pratama Medan Petisah ... 43

C. Cara Penyelesaian Masalah Dalam Pelaksanaan Prosedur

Penyitaan Pada Kantor Pelayanan Pajak Pratama Medan Petisah 45

BAB V KESIMPULAN DAN SARAN ... 47

A. Kesimpulan ... 47

B. Saran ... 49

DAFTAR TABEL DAN BAGAN

TABEL 2.1 Tabel Pembagian Kantor Pelayanan Pajak Pratama Yang Bernaung Dibawah Lingkungan Kantor Wilayah

Direktorat Jenderal Pajak SUMUT I ... 14

TABEL 2.2 Jumlah Wajib Pajak Pada Kantor Pelayanan Pajak Pratama

Medan Petisah ... 16

BAGAN 2.1 Struktur Organisasi Kantor Pelayanan Pajak Pratama

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Salah satu indikator pertumbuhan ekonomi suatu negara sangat ditentukan dari

kesadaran masyarakatnya dalam mematuhi aturan-aturan yang ditentukan oleh

pemerintah, khususnya dalam sektor perpajakan. Pada dasarnya negara adalah sebuah

rumah tangga yang besar dan memerlukan biaya yang besar pula dalam menjalankan

fungsi kenegaraannya. Fungsi kenegaraan tersebut mencakup secara umum, baik pada

pelayanan dan fasilitas umum maupun penyediaan biaya bagi pelaksanaan

pembangunan. Ini semua ditujukan untuk meningkatkan kesejahteraan masyarakat.

Untuk membiayai semua itu diperlukan dana yang cukup besar, dan dana tersebut

dapat diperoleh dari penerimaan minyak dan gas (migas), bantuan luar negeri dan

penerimaan pajak.

Pembangunan di segala bidang yang sedang dilaksanakan oleh bangsa

Indonesia dewasa ini memerlukan dana yang tidak sedikit. Kota Medan, sebagai ibu

kota provinsi Sumatera Utara dan merupakan bagian yang tidak terpisahkan dari

wilayah Republik Indonesia, tidak luput dari keikut sertaan dalam melaksanakam

pembangunan tersebut. Untuk itu pemerintah berusaha mencari dana dengan

mengganti sumber kekayaan alam dan berbagai potensi lainnya yang dimiliki

Indonesia. Hasil dari kekayaan alam dan potensi lainnya itulah yang digunakan untuk

Waluyo dalam bukunya Perpajakan Indonesia (2011:4) Pajak merupakan

masalah keuangan negara. Dasar yang digunakan pemerintah untuk mengatur

keuangan negara yaitu pasal 23A Amandemen UUD 1945 (pajak dan pungutan lain

yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang). Pajak

merupakan salah satu sumber dana bagi pembiayaan pembangunan, dimana jumlah

dana yang diperlukan bagi pembangunan setiap tahunnya meningkat. Oleh karena itu

diperlukan suatu sistem dan prosedur perpajakan, agar penerimaan Negara terus dapat

ditingkatkan. Dengan demikian peranan masyarakat sangat berpengaruh dalam

pemenuhan kewajiban pajaknya kepada Negara. Akan tetapi tidak semua masyarakat

menyadari kewajibannya tersebut, bahkan mereka berusaha mengurangi utang

pajaknya dan menunda pembayaran pajak selambat mungkin.

Pemerintah dalam hal ini sebagai aparat perpajakan, sesuai dengan fungsinya

berkewajiban melakukan pembinaan, penelitian, dan pengawasan terhadap

pelaksanaan kewajiban perpajakan dari wajib pajak berdasarkan ketentuan yang

digariskan dalam peraturan perundang-undangan perpajakan. Dalam sistem sekarang

ini yang menganut Undang-Undang No. 6 Tahun 1983 tentang ketentuan umum dan

tata cara perpajakan telah diubah beberapa kali terakhir dengan undang-undang No.

16 Tahun 2009 tentang perubahan undang-undang ketentuan umum dan tata cara

perpajakan, masyarakat sebagai wajib pajak diberi kepercayaan untuk dapat

melaksanakan gotong royong nasional melalui self assessment system dimana Wajib

Membayar pajak sekarang ini merupakan syarat mutlak apabila pemerintah

ingin memelihara kesinambungan gerak pembangunan nasional,untuk menutupi

penurunan sumbangan dari sektor migas. Namun, masih banyak Wajib Pajak yang

lalai dalam melaksanakan tugasnya untuk menjadi Wajib Pajak yang taat dan patuh,

sehingga aparat pemerintah dalam hal ini harus secara tegas mengingatkan Wajib

Pajak yang tidak membanyar utang pajaknya. Apabila Wajib Pajak masih tidak

menanggapi peringatan dari fiskus melalui Surat teguran, Surat Paksa, maka pihak

fiskus akan melakukan penyitaan terhadap barang-barang yang dimiliki oleh Wajib

Pajak.

Sesuai pasal 4 ayat 2 Peraturan Pemerintah No. 135 Tahun 2000 diatur bahwa

melaksanakan penyitaan, juru sita pajak harus memperlihatkan kartu tanda pengenal

Juru Sita Pajak, memperlihatkan surat perintah melaksanakan penyitaan dan

memberitahukan tentang maksud dan tujuan penyitaan. Dalam pasal 4 ayat 1

Peraturan Pemerintah No.135 Tahun 2000 penyitaan dilaksanakan oleh juru sita pajak

dengan disaksikan oleh sekurang-kurangnya oleh 2 (dua) orang yang telah dewasa,

penduduk Indonesia, dikenal oleh juru sita pajak dan dapat dipercaya.

Dalam hal ini, barang yang akan disita terdiri dari barang yang bergerak dan

barang tidak bergerak. Selain itu, setiap melakukan penyitaan juru sita pajak

membuat berita acara pelaksanaan sita dan ditandatangani oleh juru sita pajak,

penanggung pajak dan saksi.

Berdasarkan dengan hal-hal yang telah dijelaskan di atas, maka penulis

Barang Wajib Pajak Akibat dari Utang Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri

Kegiatan PKLM yang dilaksanakan oleh mahasiswa Program Studi Diploma

III Administrasi Perpajakan diharapkan dapat dilaksanakan sesuai dengan tujuan

PKLM yaitu :

1.1 Untuk mengetahui kendala-kendala pelaksanaan penyitaan tersebut.

1.2 Untuk mengetahui upaya-upaya yang ditempuh fiskus dalam mengatasi

kendala-kendala dalam pelaksanaan penyitaan tersebut.

1.3 Untuk mengetahui bagaimana Pelaksanaan Prosedur Penyitaan pada Kantor

Pelayanan Pajak Pratama Medan Petisah.

2. Manfaat Praktik Kerja Lapangan Mandiri

2.1 Bagi mahasiswa yaitu :

a. Memahami prosedur pelaksanaan penyitaan Barang Wajib Pajak Akibat dari

Utang Pajak

b. Menambah wawasan tentang prosedur pelaksanaan penyitaan

2.2 Bagi Program Diploma III Administrasi Perpajakan Fisip Universitas Utara yaitu :

a. Meningkatkan hubungan kerja sama antara pihak universitas dengan instansi

pemerintah khususnya pada Kantor Pelayanan Pajak Pratama Medan Petisah

b. Mendapatkan masukan berupa ide, saran, dan gagasan untuk evaluasi kurikulum

Program Studi Diploma III Administrasi Perpajakan bagi penyempurnaan revisi

kurikulum

c. Mempromosikan sumber daya manusia yang dimiliki Universitas Sumatera Utara

khususnya Program Studi Diploma III Aministrasi Perpajakan

2.3 Bagi kantor Pelayanan Pajak Pratama Medan Petisah

a. Sebagai bahan masukan bagi Direktorat Jenderal pajak Sumatera Utara I

khususnya Kantor Pelayanan Pajak Pratama Medan Petisah dalam menangani

administrasi perpajakan

b. Mendapatkan masukan berupa ide, saran, dan gagasan dari perguruan tinggi

menyangkut penanganan masalah perpajakan

c. Mempererat hubungan antara Direktorat Jenderal Pajak Sumatera Utara I dengan

C. Uraian Teoritis

1. Definisi Pajak

Menurut Prof.Dr.H.Rochmat Soemitro SH dalam Waluyo (2011:3), Pajak

ialah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Sedangkan

menurut undang-undang nomor 6 tahun 1983 sebagaimana yang telah diubah dengan

undang-undang nomor 9 tahun 1994 dan undang-undang nomor 16 tahun 2000

sebagaimana telah diubah dengan undang-undang nomor 28 tahun 2007 dan terakhir

Undang-undang No.16 Tahun 2009 tentang ketentuan umum dan tata cara perpajakan

Pajak adalah Kontribusi Wajib Pajak kepada Negara yang terutang oleh Orang

Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara

bagi kemakmuran rakyat.

Dalam pelaksanaan pemungutan pajak, walaupun fiskus telah melakukan

tindakan penagihan sampai menerbitkan dan menyampaikan Surat Paksa terhadap

Wajib Pajak/Penanggung Pajak, tetapi masih banyak Wajib Pajak/ Penanggung pajak

yang tidak melunasi utang pajaknya. Oleh karena itu, fiskus melaksanakan tindakan

penyitaan terhadap Wajib pajak/Penanggung Pajak yang tidak membayar utang

2. Defenisi Penyitaan

Menurut Pasal 1 angka 14 Undang-undang No. 19 Tahun 2000 tentang

perubahan atas Undang-undang No.19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa. Penyitaan adalah suatu tindakan yang dilakukan oleh Juru Sita Pajak

untuk menguasai barang Wajib pajak/Penanggung Pajak, guna dijadikan jaminan

untuk melunasi utang pajak tersebut. Penyitaan dilaksanakan apabila utang pajak

tidak dilunasi dalam waktu 2 X 24 jam sejak Surat Paksa disampaikan kepada wajib

pajak/penanggung pajak.

Berdasarkan Keputusan Mentri Keuangan No. 561/KMK.04/2000

menguraikan hal-hal yang berkaitan dengan tata cara dan waktu penagihan pajak

apabila Wajib Pajak/Penanggung pajak tetap tidak melunasi utang pajaknya, maka

fiskus akan menjual barang yang telah disita tersebut dengan cara dilelang, dengan

maksud hasil dari pelelangan tersebut akan digunakan untuk melunasi utang pajak

dan biaya penagihan Wajib Pajak/Penanggung Pajak.

Adapun tujuan dari penyitaan adalah memperoleh jaminan pelunasan utang

pajak pajak Wajib Pajak/Penanggung Pajak. Tindakan penyitaan tersebut sangat

diperlukan sebagai alat paksa yang dapat dilakukan oleh fiskus untuk memaksa Wajib

Pajak/Penanggung Pajak agar melunasi utang pajaknya.

3. Fungsi Pajak

Waluyo dalam bukunya Perpajakan Indonesia (2011:6) sebagaimana telah

diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat

2.1 Fungsi Anggaran

Sebagai sumber pendapatan Negara, pajak berfungsi untuk membiayai

pengeluaran-pengeluaran Negara. Untuk menjalankan tugas-tugas rutin Negara dan

melaksanakan pembangunan, Negara membutuhkan biaya, Biaya ini dapat diperoleh

dari penerimaan pajak.

2.2 Fungsi Mengatur (Reguler)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan

pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai

tujuan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup dari PKLM ini antara lain :

1. Mengetahui pelaksanaan prosedur penyitaan pada Kantor Pelayanan Pajak

Pratama Medan Petisah.

2. Faktor penghambat pelaksanaan prosedur penyitaan pada Kantor Pelayanan Pajak

Pratama Medan Petisah.

3. Cara penyelesaian masalah dalam pelaksanaan prosedur penyitaan pada Kantor

Pelayanan Pajak Kantor Pelayanan Pajak Pratama Medan Petisah.

E. Metode Praktik Kerja Lapangan Mandiri

1. Persiapan

Yaitu kegiatan yang harus dilakukan oleh mahasiswa sebelum melakukan PKLM

ke objek lokasi yang meliputi kegiatan seperti pemilihan objek, pengajuan

proposal dan surat pengantar PKLM.

2. Studi Literatur

Yaitu kegiatan mencari data dan informasi dengan membaca landasan teori yang

meliputi; Buku-buku, Undang-undang, dan bahan tertulis lainnya yang ada

hubungannya dengan laporan PKLM.

3. Pengumpulan Data

Pada waktu pelaksanaan PKLM, penulis mengumpulkan data yang diperlukan untuk

menyusun laporan akhir. Dalam mengumpulkan data,penulis menggunakan data

primer dan skunder.

3.1 Data Primer merupakan data yang diperoleh dari hasil wawancara dengan orang

yang untuk memberikan masukan data dan informasi.

3.2 Data Sekunder merupakan data yang diperoleh dari Studi Literatur pendukung

4. Analisa data dan Evaluasi

5. Analisa data yang digunakan adalah analisa kualitatif yaitu menjelaskan dengan

kata-kata secara sistematis sehingga permasalahan dalam penelitian ini terungkap

secara objektif.

F. Metode Pengumpulan Data

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan

dalam pelaksanaan PKLM, terdapat beberapa cara untuk pengumpulan data yaitu :

1. Wawancara (Interview)

Dengan cara melakukan wawancara langsung kepada 4 (empat) orang juru Sita Pajak

pada Kantor Pelayanan Pratama Medan Polonia yang kita anggap mampu

memberikan masukan data dan informasi bagi penyusunan laporan ini.

2. Daftar Dokumentasi

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan dengan

pelaksanaan prosedur penyitaan barang-barang Wajib Pajak pada KPP Pratama

Medan Petisah, dan data-data lain yang berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan

BAB I : PENDAHULUAN

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup,

metode penelitian, metode pengumpulan data, dan sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini diuraikan tentang sejarah singkat berdirinya KPP Pratama Medan

Petisah, uraian tugas pokok dan fungsi, struktur organisasi, dan keadaan pegawai

KPP Pratama Medan Petisah.

BAB III : GAMBARAN DATA PENYITAAN

Pada bab ini diuraikan tentang kerangka teoritis, dan gambaran mengenai penyitaan

terhadap Wajib Pajak.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis menganalisa data yang sudah dikumpulkan terlebih dahulu dan

menyederhanakan data yang banyak dalam bentuk yang lebih sederhana

BAB V : PENUTUP

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian

pada bab-bab sebelumnya.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM/OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Petisah

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Petisah

yang semula bernama Kantor Pelayanan Pajak Pratama Medan Utara. Kantor

Pelayanan Pajak Pratama Medan Utara didirikan berdasarkan Surat Keputusan

Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian

diubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Petisah dengan

Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan

dengan adanya modernisasi di lingkungan Direktorat Jenderal Perpajakan (DJP),

maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak

Pratama Medan Petisah berdasarkan Keputusan Menteri Keuangan Nomor :

191/KMK.01/2008 yang merupakan gabungan dari kantor Pelayanan Pajak Bumi dan

Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak, yang akan melayani Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan

(PBB), serta melakukan pemeriksaan tetapi bukan lembaga yang memutuskan

keberatan.

Tabel 2.1

Kantor Pelayanan Pajak Pratama yang Bernaung di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

No Nama Kantor Kode Alamat Kantor No. Telp No. fax

1 KPP Pratama

Medan Barat 111 Jln. Asrama no. 7 A 8467967 8467439

2 KPP Pratama

Medan Belawan 112

Jln. K.L. Yos Sudarso KM.

8,2 Tanjung Mulia

6642764

6642763

6643695

6642764

3 KPP Pratama

Medan Timur

113

Jln. Suka Mulya No. 17 A 4536897

4567093 4512635

4 KPP Pratama

Medan Polonia 114

Jln. P Diponegoro No.30 A

GKN II 4529353 4529343

5 KPP Pratama

Medan Kota 122 Jln. Suka Mulya No. 17 A 4529379 4529403

6 KPP Pratama

Medan Petisah 124 Jln. Asrama No. 7-A

8467616

8467568

8467951

8467744

Sumber

Adapun ruang lingkup wilayah kerja dari Kantor Pelayanan Pajak Pratama

Medan Petisah meliputi :

1. Kecamatan Medan Petisah

2. Kecamatan Medan Helvetia

Semenjak reorganisasi, wilayah kerja Kantor Pelayanan Pajak Pratama Medan

Petisah meliputi antara lain :

1. Kelurahan Petisah Tengah

2. Kelurahan Sei Putih Tengah

3. Kelurahan Sei Putih Timur

4. Keluraha Sei Putih Barat

5. Kelurahan Sekip

6. Kelurahan Cinta Damai

7. Kelurahan Simpang Tanjung

8. Kelurahan Sei Sikambing

9. Kelurahan Tanjung Rejo

10. Kelurahan Tanjung Gusta

11. Kelurahan Helvetia Tengah

12. Kelurahan Helvetia Timur

13. Kelurahan Babura Sunggal

14. Kelurahan Lalang

15. Kelurahan Sunggal

16. Kelurahan Dwikora

KPP Pratama adalah instansi vertikal Direktorat Jenderal Pajak yang berada

dibawah naungan dan bertanggung jawab langsung kepada Kepala Kantor Wilayah.

Atas Barang Mewah (PPnBM), dan Pajak Bumi da Bangunan yang saat ini hanya

menangani sektor Perkebunan, Perhutanan, dan Perikanan (P3) dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

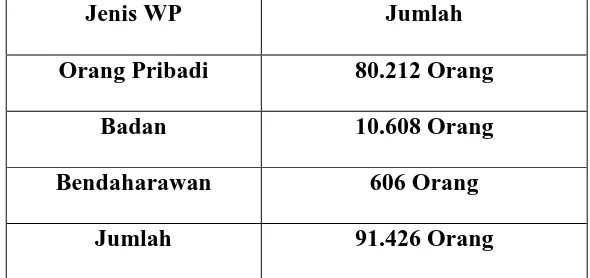

Adapun jumlah Wajib Pajak yang terdftar di Kantor Pelayanan Pajak Pratama

[image:24.612.167.462.279.418.2]Medan Petisah 01 Januari 2014 sebagai berikut :

Tabel 2.2

Jumlah Wajib Pajak Di KPP Pratama Medan Petisah Per 01 Januari 2014

Jenis WP Jumlah

Orang Pribadi 80.212 Orang

Badan 10.608 Orang

Bendaharawan 606 Orang

Jumlah 91.426 Orang

Sumber : Kantor Pelayanan Pajak Pratama Medan Petisah

B. Visi dan Misi KPP Pratama Medan Petisah

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP, tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

penerapan praktek-praktek good governance pada institusi pemerintah secara

keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah

Adapun Visi dan Misi tersebut adalah sebagai berikut :

1. Visi KPP Pratama Medan Petisah

Menjadi institusi pemerintahan yang menyelenggarakan sistem admisitrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profisionalisme yang tinggi.

2. Misi KPP Pratama Medan Petisah

a. Misi Fiskal : Menghimpun penerimaan dalam negeri dari sektor

pajak yang mampu menunjang kemandirian pembiayaan pemerintah

berdasarkan Undang-Undang Perpajakan dengan tingkat efektifitas dan

efisiensi yang tinggi.

b. Misi Ekonomi : Mendukung kebijaksanaan pemerintahan dalam

mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan

dengan meminimalkan distorsi.

c. Misi Politik : Mendukung proses demokratisasi bangsa

d. Misi Kelembagaan : Senantiasa memperbaharui diri, selaras dengan

aspirasi masyarakat dan teknologi perpajakan serta administrasi perpajakan

mutakhir.

C. Tugas dan Fungsi KPP Pratama Medan Petisah

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan.

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pembritahuan, serta penerimaan surat lainnnya.

4. Penyuluhan perpajakan.

5. Pelaksanaan registrasi Wajib Pajak.

6. Pelaksanaan ekstensifikasi.

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

8. Pelaksanaan pemeriksaan pajak.

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

10. Pelaksanaan konsultasi perpajakan.

11. Pelaksanaan intensifikai.

12. Pembetulan ketetapan pajak.

13. Pengurangan pajak Bumi dan Bangunan serta Bea Perolehan Hak atas

Tanah dan/ atau Bangunan

14. Pelaksanaan administrasi Kantor

D. Struktur Organisasi dan Tugas KPP Pratama Medan Petisah

Struktur organisasi adalah bagan yang menggambarkan secara sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

dengan teratur dan baik untuk mencapai tujuan secara maksimal. Kantor Pelayanan

Pajak Pratama Medan Petisah di pimpin oleh seorang Kepala Kantor yang secara

operasional bertanggung jawab kepada Kepala Kantor wilayah Direktorat Jenderal

Pajak.

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari 11 (sebelas)

seksi yang masing-masing seksi dipimpin oleh seorang kepala seksi. Struktur

organisasi yang ada di Kantor Pelayanan Pajak pratama Medan Petisah dapat

digambarkan sebagai berikut:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok Jabatan Fungsional

STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN PETISAH

KEPALA KANTOR Rizal Fahmi S.T M.M

KASUBBAG UMUM Reonald SRH

Hutagalung

PELAKSANA

1. Attia Ardah

2. Karina Cita GDS

3. Agek.

4. Pagarudi Naibaho

5. Isa Dirgantara

6. Henna Betty

FUNGSIONAL PEMERIKSA

PAJAK

1. Andri

2. M. Nasaruddin

3. Rahmat H

4. Irwan S

5. Hotman

6. Bernawati S

7. Yerry Novie

8. Boby Joseph

9. Junarto S

10. Ridwan

11. M. Rizal 12. Hanna Friska S 13. Erta Tio Dame S

KASIE PDI Dian Kuswarjanti PELAKSANA 1. Rosida Siregar 2. Kastria Pinem 3. Dionisus CHB 4. Elvi suraya 5. Adinata prastio 6. Marupa 7. Hendhik KASIE PELAYANAN Yohanes Jehadu PELAKSANA

1. Saut Sinaga 2. M Ridhona

S 3. Fuad

Wicaksono 4. Ros Pandia 5. Eli Nafsiah 6. Lamhot

Susanti 7. Tonni

Ambarita 8. Chintya T

Y N 9. Rosdiana 10. Theresia octaviani KASIE PEMERIKSAA N Edi Usamah PELAKSANA 1. Nurdiana Tanjung 2. Rommel Sihotang 3. Heru Erlangga 4. Ahmad Putra Jaya KASIE PENAGIHA N PELAKSANA 1. Wijaya 2. Parning otan 3. Johan Marlon KASIE EKSTENSIFIKA SI PELAKSANA

1. Primson P 2. Joice M R 3. Rohani 4. Endar Kharul

D KASIE WASKON I Sakti Bonara ACCOUNT REPRESENTA TIVE 1. Nur ward ani 2. Sari Ulina P 3. Saba r Dona l 4. Iskan KASIE WASKON II Yana Setiana KASIE WASKON III M. Dzirji Zaidan ACCOUNT REPRESENTAT IVE

1. Juniaty pinem 2. Nurain i Lubis 3. Muan

Ridhan i 4. Kristop

horus H 5. Rianto

ACCOUNT REPRESENTAT

IVE

1. Santi Liasari 2. Buyun

g Adhi P 3. Yenny

Rachm ad 4. Rico

M. Hutape

KASIE WASKON IV Catur Ari W

ACCOUNT REPRESENTAT

IVE

1. Nasrun S 2. Menaw

astuny 3. Rijonn y P 4. Ellis 5. Lili

E. Uraian Tugas dan Fungsi KPP (Kantor Pelayanan Pajak) Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah yang terletak di Jl.

Asrama No. 7 A Medan. Adapun gambaran tugas dari masing-masing bagian kerja

yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah adalah sebagai berikut:

1. Kepala KPP (Kepala Kantor)

Kepala kantor mempunyai tugas dan fungsi sebagai berikut :

a. Mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan

rencana strategi kantor wilayah

b. Menkoordinasi penyusunan rencana pengamanan penerimaan pajak

berdasarkan potensi pajak, perkembangan kegiatan ekonomi, keuangan, dan

realsisasi penerimaan tahun lalu.

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai

arahan kepala kantor wilayah

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka

intensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial

f. Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau

pemungutan pajak atas permintaan wajib pajak berdasarkan hasil penghitungan

ketetapan pajak.

g. Mengkoordinasi penyusunan monografi perpajakan.

h. Mengkoordinasi pemantauan pelaporan dan pembayaran masa dan tahunan

Pph, pembayaran masa PPN/PPnBM dan PBB sektor Perkebunan, Perhutanan,

dan Perikanan (P3) untuk mengetahui tingkat kepatuhan wajib pajak serta

mengndalikan pelaksanaan pemeriksaan pajak.

2. Sub Bagian Umum

Tugas dan fungsi:

a. Melakukan urusan tata usaha

b. Melakukan uruasan kepegawaian

c. Melakukan urusan keuangan

d. Melakukan urusan dan perlengkapan rumah tangga

3. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi:

c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN 1107,1107A dan 1107B

e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26

g. Merekam PPh Final Pasal 4 ayat

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Tanah dan Bangunan

j. Memberikan pelayanan dukungan teknis komputer

k. Pemantauan aplikasi e-SPT dan e-Filing

l. Pelaksanaan i-SISMIOP dan SIG,

m. Penyiapan laporan kinerja.

4. Seksi Pelayanan

Tugas dan fungsi:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan

b. Pengadministrasian dokumen dan berkas perpajakan

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib

Pajak dan surat-surat lainnya

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak

dan surat lainnya

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak

g. Melakukan urusan kearsipan Wajib Pajak

h. Melakukan Kerjasama Perpajakan.

5. Seksi Penagihan

Tugas dan fungsi: .

a.Melakukan urusan penatausahaan piutang pajak

b.Penundaan dan angsuran tunggakan pajak

c.Penagihan aktif

d.Memberikan usulan penghapusan piutang pajak

e.Penyimpanan dokumen-dokumen penagihan

6. Seksi Pemeriksaan

Tugas dan fungsi:

a.Melakukan penyusunan rencana pemeriksaan

b.Pengawasan pelaksanaan aturan pemeriksaan

c.Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

7. Seksi Ekstensifikasi

Tugas dan fungsi:

a. Melakukan pengamatan potensi perpajakan

b. Pendataan objek dan subjek paja

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi

8. Seksi Pengawasan dan Konsultasi

Tugas dan fungsi:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak

b. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan

c. Melakukan penyusunan profil wajib pajak

d. Menganalisis kinerja wajib pajak

e. Memberikan konsultasi kepada wajib pajak tentang ketenuan peraturan

perundang-undangan perpajakan

f. Memberikan usulan pembentukan ketetapan pajak, pengurangan pajak bumi

dan bangunan serta bea perolehan hak atas tanah dan / atau bangunan

g. Melakukan evaluasi hasil banding

h. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

F. Gambaran Pegawai KPP Pratama Medan Petisah

Telah dijelaskan diatas bahwa wilayah kerja Kantor Pelayanan Pajak Pratama

Medan Petisah adalah Kecamatan Medan Petisah, Kecamatan Medan Sunggal, dan

Kecamatan Medan Helvetia. Berdasarkan data hingga Januari 2014, Jumlah Pegawai

KPP Medan Petisah adalah sebanyak 81 Orang, dengan perincian sebagai berikut :

1. Berdasarkan Pendidikan:

a. Master (S2) 5 Orang

b. Sarjana 27 Orang

c. D-IV 1 Orang

d. D-III/Sarjana Muda 18 Orang

e. D-1 19 Orang

f. SLTA 9 Orang

g. SLTP 2 Orang

2. Berdasarkan Pangkat :

a. Golongan IV 2 Orang

b. Golongan III 45 Orang

c. Golongan II 35 Orang

3. Berdasarkan Esselon :

a. Eselon III 1 Orang

b. Eselon IV 9 Orang

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Pelaksanaan Penyitaan Menurut Undang-undang No. 19 Tahun 2000

Dalam pelaksanaan pemungutan pajak, walaupun fiskus telah melakukan

tindakan penagihan sampai menerbitkan dan menyampaikan Surat Paksa terhadap

Wajib Pajak/Penanggung pajak, tetapi masih banyak Wajib Pajak/Penanggung Pajak

yang tidak melunasi utang pajaknya. Oleh karena itu, fiskus melaksanakan tindakan

penyitaan terhadap Wajib Pajak/Penanggung Pajak yang tidak membayar utang

pajaknya. Mulai dari Wajib Pajak tidak taat dan patuh, lalu fiskus mencatat Surat

Teguran dan Surat Paksa tapi Wajib Pajak tetap tidak melaksanakan ada

kewenangannya fiskus untuk melalukan penyitaan.

Penyitaan dilaksanakan apabila utang pajak tidak dilunasi dalam waktu 2 x

24 jam sejak Surat Paksa disampaikan kepada Wajib Pajak/Penanggung Pajak.

Apabila Wajib Pajak/Penanggung Pajak tetap tidak melunasi utang pajaknya, maka

fiskus akan menjual barang yang telah disita tersebut dengan cara dilelang, dengan

maksud hasil dari pelelangan tersebut akan digunakan untuk melunasi utang pajak

dan biaya penagihan pajak Wajib Pajak/Penanggung Pajak. Tindakan Penyitaan tidak

mengakibatkan penundaan kewajiban dalam pembayaran/pelunasan utang pajak

Wajib Pajak/Penanggung Pajak.

Adapun tujuan dari penyitaan adalah memperoleh jaminan pelunasan utang

Sebagai alat paksa yang dapat dilakukan oleh fiskus untuk memaksa Wajib

Pajak/Penanggung Pajak agar melunasi utang pajaknya.

B. Prosedur Penyitaan Terhadap Barang-Barang Wajib Pajak

Pada prinsipnya penyitaan dalam hukum pajak tidak mengubah status

kepemilikan atas suatu barang, bahkan barang yang telah disita atau dititipkan kepada

Wajib Pajak/Penanggung Pajak tersebut masih dapat dipergunakan oleh Wajib

Pajak/Penanggung Pajak. Adapun tahapan prosedur penyitaan terhadap

barang-barang milik Wajib Pajak/Penanggung Pajak adalah sebagai berikut :

1.Penyitaan dilaksanakan oleh Juru Sita Pajak apabila dalam waktu 2 x 24 jam

sejak surat paksa diberitahukan, namun Wajib Pajak/Penanggung Pajak tidak

melunasi utang pajak dan biaya penagihannya.

2.Penyitaan dilaksanakan oleh Juru Sita berdasarkan Surat Perintah

Melaksanakan Penyitaan yang diterbitkan oleh pejabat.

3.Penyitaan dilaksanakan oleh Juru Sita Pajak dengan disaksikan oleh

sekurang-kurangnya 2 (dua) orang saksi yang telah dewasa, penduduk Indonesia, dan

dikenal oleh Juru Sita Pajak serta dapat dipercayai.

4. Dalam melaksanakan penyitaan, Juru Sita Pajak harus :

a. Memperlihatkan kartu tanda pengenal Juru Sita Pajak

b. Memperlihatkan Surat Perintah Melaksanakan Penyitaan

5. Setiap melaksanakan penyitaan, Juru Sita Pajak harus membuat Berita Acara

Pelaksanaan Sita dan ditandatangani oleh Juru Sita pajak, Wajib

Pajak/Penanggung Pajak serta para saksi.

6. Dalam hal Wajib Pajak/Penaggung Pajak menolak untuk menandatangani

Berita Acara Pelaksanaan Sita, Juru Sita Pajak harus mencantumkan

penolakan tersebut dalam Berita Acara Pelaksanaan Sita, dan ditandatangani

oleh Juru Sita Pajak dan sanksi-sanksi. Berita Acara Pelaksanaan Sita tersebut

tetap sah dan mempunyai kekuatan mengikat.

7. Penyitaan tetap dapat dilaksanakan walaupun Wajib Pajak/Penanggung Pajak

tidak hadir, sepanjang salah seorang saksi berasal dari pemerintah Daerah

setempat, sekurang-kurangnya setingkat dengan Sekretaris Kelurahan atau

Sekretaris Desa.

8. Dalam hal pelaksanaan penyitaan tidak dihadiri oleh Wajib Pajak/Penanggung

Pajak, Berita Acara Pelaksanaan Sita ditandatangani oleh Juru Sita Pajak dan

saksi-saksi, dan Berita Acara Pelaksanaan Sita tersebut tetap sah dan

mempunyai kekuatan mengikat.

9.Salinan Berita Acara Pelaksanaan Sita dapat ditempelkan pada barang

bergerak atau barang tidak bergerak yang disita, atau di tempat barang

bergerak dan atau barang tidak bergerak yang disita berada atau

ditempat-tempat umum.

10.Salinan Berita Acara Pelaksanaan Sita disampaikan kepada :

a. Wajib Pajak/Penanggung Pajak

c. Badan Pertanahan Nasional, untuk tanah yang kepemilikannya sudah

terdaftar

d. Pemerintah Daerah dan Pengadilam Negeri setempat, untuk tanah yang

kepemilikannya belum terdaftar

e. Direktorat Jenderal Perhubungan Laut, untuk kapal

Dalam melaksanakan penyitaan, Juru Sita Pajak harus membuat Berita Acara

Pelaksanaan Sita yang ditandatangani oleh Juru Sita Pajak, Wajib pajak/Penanggung

pajak, dan saksi-saksi, selanjutnya diberitahukan kepada Wajib Pajak/Penanggung

Pajak dan masyarakat bahwa penguasaan barang Wajib Pajak/Penanggung Pajak

telah berpindah dari Wajib Pajak kepada pejabat. Dalam pembuatan Berita Acara

Pelaksanaan Sita paling memuat tentang :

a. Hari dan tanggal Surat Perintah Melaksanakan Penyitaan

b. Nomor, hari dan tanggal Pelaksanaan Penyitaan

c. Nama Juru Sita Pajak, Wajib Pajak/Penanggung Pajak,para saksi

d. Nama dan jenis barang yang disita

e. Tempat dilakukan penyitaan

Penandatanganan Berita Acara Pelaksanaan Sita :

a. Untuk Perseroan Terbatas oleh pengurus meliputi Direksi, komisaris,

pemegang saham tertentu, dan orang-orang nyata yang mempunyai

wewenang ikut menentukan kebijaksanaan dan atau mengambil

Komisaris. Yang dimaksud dengan pemegang saham tertentu adalah

pemegang saham pengendali atau pemegang saham mayoritas dari

Perseroan Terbatas terbuka dan seluruh pemegang saham dari Perseroan

Terbatas tertentu.

b. Untuk Bentuk Usaha Tetap oleh kepala, kepala cabang atau penanggung

jawab perusahaan.

c. Untuk badan usaha lainnya Seperti Persekutuan, Perseroan Komaditer,

Firma oleh direktur, pemilik modal atau orang yang ditunjuk untuk

melaksanakan dan mengendalikan serta bertanggung jawab atas

perusahaan dimaksud.

d. Untuk Yayasan oleh ketua, atau orang yang melaksanakan dan

mengendalikan serta bertanggung jawab atas yayasan dimaksud.

Salinan Berita Acara Pelaksanaan Sita dapat ditempelkan pada barang

bergerak dan barang tidak bergerak yang disita, atau di tempat barang bergerak dan

atau barang tidak bergerak yang disita berada, atau ditempat-tempat umum. Yang

dimaksud dengan tempat-tempat umum seperti kantor kelurahan/desa, papan

pengumuman dikantor Pejabat dan instansi terkait. Pada dasarnya terhadap barang

yang disita harus ditempeli salinan Berita Acara Pelaksanaan Sita kecuali jika sesuai

dengan sifatnya barang yang disita tidak dapat ditempeli salinan Berita Acara

Pelaksanaan Sita, misalnya uang tunai atau sebidang tanah.

Pada dasarnya prosedur penyitaan yang dilakukan oleh Juru Sita Pajak

terhadap barang milik Wajib Pajak/Penanggung Pajak sama dengan prosedur yang

Pajak yang prosedur Penyitaannya terlebih dahulu dilakukan pemblokiran, seperti

kekayaan Wajib Pajak/Penanggung Pajak yang disimpan di bank berupa deposito

berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang

dipersamakan dengan itu. Setelah melakukan pemblokiran, selanjutnya penyitaan

terhadap kekayaan Wajib Pajak/Penanggung Pajak tersebut dilakukan sesuai dengan

prosedur yang telah dijelaskan diatas.

Penyitaan terhadap barang milik Wajib Pajak/Penanggung Pajak dilaksanakan

sampai dengan jumlah nilai barang yang disita diperkirakan cukup untuk melunasi

utang pajak dan biaya penagihan pajak. Penyitaan terhadap barang yang telah disita

oleh Kejaksaan atau Kepolisian sebagai barang bukti dalam kasus pidana, baru dapat

dilaksanakan setelah barang bukti tersebut dikembalikan kepada Wajib

Pajak/Penanggung pajak.

Barang yang telah disita dapat dititipkan kepada Wajib Pajak/Penanggung

Pajak, kecuali apabila menurut pertimbangan Juru Sita Pajak barang sitaan tersebut

perlu disimpan dikantor pejabat atau di tempat lain. Tempat lain yang dapat

digunakan sebagai tempat penitipan barang yang telah disita adalah kantor Pegadaian,

Bank, Kantor Pos atau tempat lain yang ditetapkan oleh Menteri Keuangan.

Setelah semua prosedur penyitaan diatas dilaksanakan, maka dilanjutkan

dengan pengumuman yang dilakukan oleh Pemerintah daerah atas permintaan Juru

Sita Pajak. Hal ini dilakukan untuk menyatakan atau memberitahukan kepada

Pelaksanaan Sita tersebut Wajib Pajak/Penanggung Pajak tidak boleh memindahkan

hak, menggadaikan atau menyewakan barang-barang yang telah disita.

Dalam melaksanakan penyitaan, adakalanya barang-barang Wajib

Pajak/Penanggung Pajak yang menjadi objek sita berada diluar wilayah kerja kantor

Pelayanan pajak, dimana Wajib Pajak/Penanggung Pajak berdomisili. Dalam hal ini,

pelaksanaan prosedur penyitaan adalah sebagai berikut :

1. Kepala Kantor Pelayanan Pajak yang bersangkutan meminta bantuan

kepada Kepala Kantor Pajak dimana terdapat barang-barang Wajib

Pajak/Penanggung Pajak yang bersangkutan dengan melampirkan salinan

Surat Paksa dari Wajib Pajak/Penanggung Pajak tersebut.

2. Kepala Kantor Pelayanan Pajak yang menerima permintaan melakukan

tindakan seperti Membuat Surat Perintah melaksanakan Penyitaan dengan

mencantumkan tanggal dan nomor Surat Paksa yang dikeluarkan oleh

Kepala Kantor Pelayanan Pajak dimana Wajib Pajak/Penanggung Pajak

berdomisili.

Prosedur penyitaan atas barang Wajib Pajak/Penanggung Pajak guna

dijadikan jaminan untuk melunasi utang dilaksanakan oleh Juru Sita, dimana Berita

Acara pelaksanaan Sita yang telah ditandatangani dikirim Kepala Kantor Pelayanan

Pajak yang meminta bantuan penyitaan.

C. Barang-Barang Wajib Pajak yang Dapat Disita dan Pengecualiannya

Barang-barang milik Wajib Pajak/Penanggung Pajak yang dapat disita adalah

lain termasuk yang penguasaannya berada di tangan pihak lain atau yang dijaminkan

sebagai pelunasan utang tertentu yang dapat berupa :

1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran,giro, atau bentuk lainnya yang

dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang,

dan penyertaan modal pada perusahaan lain dan atau

2. Barang yang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

kotor tertentu 920 m)

3. Hak lainnya yang dapat disita yang diatur dengan peraturan pemerintah.

Ketentuan ini diperlukan untuk menampung kemungkinan perluasan objek sita

berupa hak lainnya.

Terhadap Wajib Pajak/Penanggung Pajak Orang Pribadi penyitaan dapat

dilaksanakan atas barang milik pribadi yang bersangkutan, istri, dan anak yang masih

dalam tanggungan, kecuali dikehendaki secara tertulis oleh suami atau istri

berdasarkan perjanjian pemisahan harta dan penghasilan. Selain itu,Wajib

Pajak/Penanggung Pajak Badan penyitaan dapat dilaksanakan atas barang milik

perusahaan, pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik

modal, baik di tempat kedudukan yang bersangkutan, di tempat tinggal mereka

maupun ditempat lain. Penyitaan dilaksanakan dengan mendahulukan barang-barang

bergerak kecuali dalam keadaan tertentu dapat dilaksanakan langsung terhadap

dikecualikan dari penyitaan yaitu barang bergerak milik Penanggung Pajak yang

berupa :

1. Pakaian dan tempat tidur beserta pelengkapannya yang digunakan oleh Wajib

Pajak/Penaggung Pajak dan keluarga menjadi tanggungannya

2. Persediaan makanan dan minuman untuk keperluan satu bulan beserta

peralatan masak yang berada dirumah

3. Perlengkapan Wajib Pajak/Penanggung Pajak yang bersifat dinas yang

diperoleh dari Negara

4. Buku-buku yang bertalian dengan jabatan atau pekerjaan Wajib

Pajak/Penanggung Pajak dan alat-alat yang dipergunakan untuk

pendidikan,kebudayaan dan keilmuan

5. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan

pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari

Rp.20.000.000 (dua puluh juta rupiah)

6. Peralatan penyandang cacat yang digunakan oleh Wajib Pajak/Penanggung

Pajak dan keluarga yang menjadi tanggungannya.

Dalam melakukan penyitaan, Juru Sita Pajak berwenang memasuki dan

memeriksa semua ruangan termasuk membuka lemari, laci dan tempat lain untuk

menemukan objek sita pajak ditempat usaha, ditempat kedudukan atau tempat tinggal

Wajib pajak/Penanggung Pajak atau temapt lain yang diduga sebagai tempat

penyimpanan sebagai objek sita pajak. Juru Sita Pajak dapat menjalankan tugasnya

diwilayah kerja pejabat yang mengangkatnya, kecuali ditetapkan lain dengan

Sewaktu-waktu Juru Sita Pajak dapat diberhentikan apabila :

a. Meninggal dunia

b. Pensiun

c. Pengalihan tugas atau keperluan dinas lainnya

d. Lalai atau tidak cakap dalam menjalankan tugasnya

e. Melanggar sumpah atau janji Juru Sita Pajak

D. Penyitaan Tambahan

Dalam penyitaan tertentu walaupun juru Sita Pajak telah melakukan penyitaan

barang milik Wajib Pajak/Penanggung Pajak, tetapi apabila dianggap perlu Juru Sita

Pajak masih dapat melakukan penyitaan tambahan terhadap barang lainnya milik

Wajib Pajak/Penanggung Pajak. Penyitaan tambahan dapat dilaksanakan apabila :

a. Nilai barang yang disita belum mencukupi untuk pelunasan utang pajak dan

penagihan pajak

b. Hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya penagihan

pajak dan utang pajak.

Penyitaan tambahan ini dimaksudkan agar Juru Sita Pajak dapat

Melaksanakan penyitaan terhadap barang milik Wajib Pajak/Penanggung Pajak

yang ditemukanatau diketahui kemudian apabila barang yang telah disita terdahulu

E. Segel Sita

Setelah melakukan penyitaan, maka barang yang disita tersebut dapat

ditempeli atau diberi Segel Sita. Penempelan atau pemberian Segel Sita pada barang

Wajib Pajak/Penanggung Pajak yang telah disita dimaksudkan sebagai pengumuman

bahwa penyitaan telah dilaksanakan, baik dihadiri maupun tidak dihadiri oleh Wajib

Pajak/Penanggung Pajak. Penempelan segel sita dilaksanakan dengan menperhatikan

jenis, sifat, dan bentuk barang sitaan. Segel sita memuat sekurang-kurangnya :

a. Kata “DISITA”

b. Nomor dan tanggal Berita Acara pelaksanaan Sita

c. Larangan untuk memindahtangankan, memindahkan hak, meminjamkan, dan

merusak barang yang disita

d. Ditandatangani oleh Juru Sita Pajak

F. Pencabutan Sita

Dalam kenyataannya masih banyak dijumpai adanya tunggakan pajak sebagai

akibat tidak dilunasinya utang pajak sebagaimana mestinya. Dalam rangka pencarian

tunggakan pajak maka terhadap Wajib Pajak/Penanggung Pajak yang belum melunasi

utang pajaknya dilakukan Penagihan Pajak dengan Surat Paksa dalam bentuk

tindakan penyitaan terhadap barang milik Wajib Pajak/Penanggung Pajak untuk

dijadikan jaminan pelunasan utang pajak dan biaya penagihan pajak. Untuk

melaksanakan penyitaan barang milik Wajib Pajak/Penanggung Pajak tersebut

diperlukan suatu prosedur yang mengatur secara rinci, jelas dan tegas yang meliputi

Penanggung Pajak dengan tetap memberikan perlindungan kepentingan pihak ketiga

maupun masyarakat Wajib Pajak/Penanggung pajak.

Apabila setelah dilaksanakan penyitaan namun Wajib Pajak/Penanggung

Pajak telah melunasi pajaknya serta biaya pelaksanaannya maka penyitaan dapat

dicabut dengan mengirimkan surat pencabutan sita oleh Kepala Kantor Pajak kepada

Wajib Pajak/Penanggung Pajak yang dibuat rangkap 2 (dua), lembar pertama (asli)

untuk Wajib Pajak/Penanggung Pajak dan lembar kedua untuk arsip seksi penagihan

dan verifikasi yang akan dimasukkan kedalam berkas penagihan Wajib

Pajak/Penanggung Pajak yang bersangkutan. Sedangkan tanggal dan nomor surat

pencabutan sita, buku register pengawasan penagihan, buku register tindakan

penagihan, kartu pengawasan tunggakan pajak dan Surat Tagihan Pajak/Surat

Ketetapan Pajak Kurang Bayar Tambahan/SK Pembetulan/SK Keberatan/Putusan

Banding yang bersangkutan, Surat Pencabutan Sita disampaikan oleh Juru Sita Pajak

kepada Wajib Pajak/Penanggung Pajak dan instansi yang terkait, diikuti dengan

pengembalian penguasaan barang yang disita kepada Wajib Pajak/Penanggung Pajak.

Pencabutan sita dilaksanakan apabila Wajib pajak/Penanggung Pajak telah

melunasi utang pajak dan biaya penagihan pajaknya atau berdasarkan putusan

pengadilan atau berdasarkan putusan badan peradilan pajak atau ditetapkan putusan

lain oleh Menteri Keuangan, Gubernur atau Bupati/Walikota.

Berikut ini Pencabutan sita terhadap barang Wajib Pajak/Penanggung Pajak :

Pencabutan Sita kepada Wajib Pajak/Penanggung Pajak yang kemudian

akan disampaikan kepada bank yang bersangkutan

b. Surat berharga berupa obligasi, saham atau sejenisnya baik yang

diperdagangkan maupun yang tidak diperdagangkan di bursa efek

dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada Wajib

Pajak/Penanggung Pajak dan akan disampaikan kepada pihak terkait yang

sekaligus berfungsi sebagai pembatalan Berita Acara Pengalihan Hak Atas

Surat Berharga tersebut

c. Piutang dilaksanakan dengan menyampaikan Surat Pencabutan Sita kepada

Wajib Pajak/Penanggung Pajak dan akan disampaikan kepada pihak yang

berutang yang sekaligus berfungsi sebagai pembatalan Berita Acara

Persetujuan Pengalihan Hak Menagih Piutang

d. Penyertaan modal pada perusahaan lain dilaksanakan dengan

menyampaikan Surat Pencabutan Sita kepada Wajib Pajak/Penanggung

Pajak dan disampaikan kepada pihak terkait serta membuat Akte

BAB IV

ANALISA DAN EVALUASI

A. Pelaksanaan Prosedur Penyitaan pada Kantor Pelayanan Pajak Pratama Medan Petisah

Pada dasarnya penyitaan dilaksanakan dengan mendahulukan barang

bergerak, namun dalam keadaan tertentu penyitaan dapat dilaksanakan langsung

terhadap barang tidak bergerak tanpa melaksanakan penyitaan terhadap barang

bergerak. Keadaan tertentu misalnya Juru Sita Pajak tidak mempunyai barang

bergerak yang dapat dijadikan objek sita atau barang bergerak dijumpai tidak

mempunyai nilai dan harganya tidak memadai jika dibandingkan dengan utang

pajaknya.

Berdasarkan analisa dan evaluasi penulis, bahwa pelaksanaan penyitaan yang

dilakukan oleh Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah

sudah baik dan hingga saat ini Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama

Medan Petisah berjumlah 2 orang. Pelaksanaan penyitaan yang dilakukan sudah

memenuhi ketentuan Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan

Pajak dengan Surat Paksa yang tertera dalam buku Undang-Undang dibidang

penagihan pajak ( Peraturan Pemerintah, 2008:12). Dimana Juru Sita Pajak tidak

boleh langsung menyita barang-barang Wajib Pajak/Penanggung Pajak sebelum

mengeluarkan Surat Paksa dalam jangka waktu 7 hari setelah Surat Teguran

diterbitkan, dan terakhir Juru Sita Pajak harus membuat Berita Acara Pelaksanaan

Sita. Dalam pelaksanaan penyitaan tersebut harus disaksikan oleh

sekurang-kurangnya dua orang saksi. Dengan dilakukan penyitaan tersebut maka diharapkan

kepada Wajib Pajak/Penanggung Pajak agar melunasi utang pajaknya tersebut.

Dalam hal penyitaan yang dilakukan oleh Juru Sita Pajak terhadap harta

kekayaan Wajib Pajak/Penanggung Pajak yang tersimpan di bank, maka Juru Sita

Pajak terlebih dahulu melakukan pemblokiran. Pelaksanaan pemblokiran yang

dilakukan Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah telah

sesuai dengan Peraturan Pemerintah Nomor 135 Tahun 2000. Jadi, setiap pelaksanaan

yang dilakukan oleh Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan

Petisah sesuai dengan ketentuan Undang-Undang Perpajakan atau Peraturan

Pemerintah atau Ketetapan lain yang telah diatur oleh Menteri Keuangan.

B. Faktor Penghambat/Kendala dalam Pelaksanaan Penyitaan pada Kantor Pelayanan Pajak Pratama Medan Petisah

Dalam melaksanakan penyitaan, faktor penghambat/kendala yang sering

dihadapi oleh Juru Sita Pajak adalah sebagai berikut :

a. Adanya perlawanan dari Wajib Pajak/Penanggung Pajak berupa penolakan

untuk dieksekusi penyitaan.

b. Aset yang ditemukan tidak potensial untuk disita, (contoh : barang yang

sudah rusak, usia barang yang akan disita sudah tua).

d. Beberapa Aset bukan atas nama Wajib Pajak/Penanggung pajak melainkan

atas nama orang lain.

e. Wajib Pajak tidak jujur dalam melakukan identitasnya, sehingga Juru Sita

Pajak kesulitan dalam melakukan penyitaan terhadap barang-barang milik

Wajib Pajak tersebut.

f. Sedikitnya jumlah Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama

Medan Petisah.

g. Kurangnya fasilitas kendaraan pada Kantor Pelayanan Pajak Pratama

Medan Petisah yang dapat digunakan Juru Sita Pajak dalam melaksanakan

tugasnya.

h. Kurangnya pengetahuan dan kesadaran Wajib pajak/Penanggung Pajak

mengenai kewajiban Perpajakannya.

Dalam hal ini, meskipun Juru Sita Pajak tidak diperbolehkan masuk kedalam

rumah Wajib Pajak/Penanggung Pajak, maka Juru Sita Pajak tetap dapat memasuki

rumah Wajib Pajak/Penanggung Pajak tersebut tetapi tidak dengan kekerasan, seperti

merusak pintu atau dengan cara lain tanpa izin penghuninya, karena akan diancam

hukuman pidana, yaitu dengan ancaman penjara paling lama 1 tahun 4 bulan.

Barang-barang yang telah disita tersebut,dapat dikembalikan apabila Wajib melunasi seluruh

utangnya kepada Negara.

Untuk mengatasi masalah tersebut, Juru Sita Pajak dapat meminta bantuan

Pajak/Penanggung Pajak, dan berusaha melakukan tindakan yang dapat

memungkinkan agar barang-barang tersebut tidak disita, misalnya dengan

menyembunyikan dan sebagainya, maka Juru Sita Pajak harus berusaha memberikan

penjelasan dan pengertian kepada Wajib Pajak/Penanggung Pajak mengenai maksud

penyitaan ini. Dan apabila Wajib Pajak/Penanggung Pajak yang disita tersebut

melunasi utang pajaknya, maka barang-barang Wajib Pajak/Penanggung Pajak yang

disita tersebut tidak akan dilelang dan akan dikembalikan kepada Penanggung Pajak.

Kendala lain yang juga sering dihadapi Juru Sita Pajak adalah Wajib

Pajak/Penanggung Pajak atau wakilnya tidak mau menandatangani Berita Acara

Pelaksanaan Sita. Dalam hal ini Juru Sita Pajak harus mencantumkan alasan

penolakan tersebut di dalam Berita Acara Pelaksanaan Sita dan untuk menjaga

barang-barang sitaan tersebut agar tidak hilang atau dipindahtangankan, maka Juru

Sita Pajak dapat meminta bantuan pihak kepolisian atau membawa barang sitaan

tersebut sebagian atau seluruhnya.

C. Cara Penyelesaian Masalah dalam Pelaksanaan Prosedur Penyitaan pada Kantor Pelayanan Pajak Pratama Medan Petisah

Untuk mengatasi kendala-kendala dalam pelaksanaan penyitaan tersebut,

maka cara atau upaya yang dapat dilakukan adalah sebagai berikut hal :

a. Dalam hal Wajib Pajak/Penanggung Pajak berusaha menghalangi Juru Sita

Pajak untuk melakukan penyitaan, maka Juru Sita Pajak dapat meminta

b. Menambah jumlah Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama

Medan Petisah, karena Juru Sita Pajak pada Kantor Pelayanan Pajak

Pratama Medan Petisah berjumlah 2 (dua) orang. Hal ini dilakukan agar

tindakan penyitaan dapat dilakukan lebih maksimal.

c. Mengalokasikan dan memberikan kenderaan dinas yang dapat digunakan

oleh Juru Sita Pajak dalam pelaksanaan tugasnya.

d. Mencari aset lain yang dinilai potensial seperti aset pribadi

e. Melakukan sosialisasi yang lebih banyak tentang Hak dan Kewajiban

Wajib Pajak/Penanggung Pajak dibidang perpajakan, baik kepada

masyarakat secara umum maupun kepada Wajib pajak/Penanggung Pajak.

Hal ini dapat dilakukan secara langsung melalui semiar tanya jawab

maupun melalui media massa agar Wajib Pajak/Penanggung pajak lebih

menyadari akan kewajiban perpajakannya.

e. Memberikan penghargaan/reward/insentif kepada Juru Sita Pajak jika yang

bersangkutan berhasil melampaui Standar Prestasi Kerja yang telah

BAB V

KESIMPULAN & SARAN

A. KESIMPULAN

Setelah melihat, menguraikan, membahas secara umum mengenai

pelaksanaan prosedur penyitaan, maka penulis membuat kesimpulan sebagai berikut :

1. Pelaksanaan penyitaan dilakukan oleh Juru Sita Pajak pada Kantor Pelayanan

Pajak Pratama Medan Petisah sudah sesuai dengan ketentuan Undang-Undang

Nomor 19 Tahun 2000, namun dalam pelaksanaan penyitaan tersebut Juru

Sita Pajak menghadapi kendala/faktor penghambat. Oleh karena itu, perlu

ditingkatkan lagi baik dari segi kualitas (jumlah pelaksanaannya) maupun segi

(nilai nomor).

2. Faktor Penghambat dalam Pelaksanaan Penyitaan pada Kantor Pelayanan

Pajak Pratama Medan Petisah adalah Wajib Pajak tidak jujur dalam

melakukan identitasnya ataupun menolak untuk dilakukan penyitaan, sehingga

Juru Sita Pajak kesulitan dalam melakukan penyitaan terhadap

barang-barang milik Wajib Pajak tersebut. Sedikitnya jumlah Juru Sita Pajak pada

Kantor Pelayanan Pajak Pratama Medan Petisah. Kurangnya fasilitas

kendaraan pada kantor Pelayanan Pajak Pratama Medan Petisah yang dapat

digunakan Juru Sita Pajak dalam pelaksanaan tugasnya. Kurangnya

pengetahuan dan kesadaran Wajib Pajak/Penanggung Pajak mengenai

3. Cara Penyelesaian Masalah dalam Pelaksanaan Prosedur Penyitaan pada

Kantor Pelayanan Pajak Pratama Medan Petisah adalah Dalam hal Wajib

Pajak/Penanggung Pajak berusaha menghalangi Juru Sita Pajak untuk

melakukan penyitaan, maka Juru Sita Pajak dapat meminta bantuan dari pihak

lain yang terkait seperti Kepolisian, Camat atau Lurah. Menambah jumlah

Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah, karena

Juru Sita Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah

berjumlah 2 (dua) orang. Hal ini dilakukan agar tindakan penyitaan dapat

dilakukan lebih maksimaldan lebih baik lagi. Mengalokasikan dan

memberikan kendaraan dinas yang dapat digunakan oleh Juru Sita Pajak

dalam pelaksanaan tugasnya. Melakukan penyuluhan dan sosialisasi yang

lebih banyak tentang hak dan kewajiban Wajib Pajak/Penanggung Pajak

dibidang perpajakan, baik kepada masyarakat secara umum maupun kepada

Wajib Pajak/Penanggung Pajak. Hal ini dapat dilakukan secara langsung

melalui seminar tanya jawab maupun melalui media massa. Memberikan

penghargaan/reward/insentif kepada Juru Sita Pajak jika bersangkutan

berhasil melampaui Standar Prestasi Kerja yang telah ditetapkan.

B. SARAN

Adapun saran-saran yang dapat diberikan penulis adalah sebagai berikut :

Kantor Pelayanan Pajak Pratama Medan Petisah sehingga dapat mengurangi

terjadinya penyitaan yang merupakan tindak lanjut dari penagihan pajak.

2. Antara pihak Wajib Pajak/Penanggung Pajak dan Juru Sita Pajak sebaiknya

dapat saling mengerti, sehingga pelaksanaan penyiaan pajak dapat berjalan

dengan baik dan lancar.

3. Diharapkan kepada Juru Sita Pajak agar menjalankan tugasnya secara

profesional dan berdasarkan peraturan perundang-undangan perpajakan.

4. Setelah penulis melakukan penelitian di Kantor Pelayanan Pajak Pratama

Medan Petisah, maka penulis menganggap bahwa cara kerja di Kantor

Pelayanan Pajak Pratama Medan Petisah telah dilakukan dengan baik. Namun

masih perlu ditingkatkan sistem kerja yang lebih baik lagi sehingga dapat

menguntungkan bagi Negara maupun masyarakat dan khususnya bagi Wajib

DAFTAR PUSTAKA

Bastari, Drs, MM, BKP, 2011, Hand Out Kuliah Penagihan Pajak dan Lelang,

Medan.

Hadi, Moeljo, 2001, Dasar-dasar Penagihan Pajak dan Surat Paksa oleh Jurusita

Pajak Pusat dan Daerah, PT. Raja Grafindo Persada, Jakarta.

Sihaloho, Cyrus, 2002, Modul Ketentuan Umum dan Tata Cara Perpajakan, PT.

Rajawali Grafindo Persada, Jakarta.

Waluyo, 2011, Perpajakan Indonesia Edisi 10-Buku 1, Salemba Empat, Jakarta.

Peraturan Perundang-undangan

Undang-Undang No.19 Tahun 2000 Tentang Penagihan Pajak dengan Surat

Paksa.

Undang-undang No.16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara

Perpajakan.

Keputusan Menteri keuangan No.563/KMK.04/2000 Tentang Tata Cara Pemblokiran

dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank

dalam Rangka Penagihan Pajak dengan Surat Paksa.

Undang-undang Pemerintah 135 tahun 2000 Tentang Cara Penyitaan Dalam Rangka

Penagihan Pajak dengan Surat Paksa.

Keputusan Menteri Keuangan No. 561/KMK.04/2000 Tentang Tata Cara Penagihan