LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang S1 Program Studi Akuntansi

Disusun Oleh : CATUR IBNU HANDOYO

NIM : 21108158

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

Pertama-tama penulis mengucapkan puji dan syukur atas kehadirat Allah SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis mampu menyelesaikan Laporan Hasil Kerja Praktek dengan judul “Prosedur Dan Proses Penghapusan NPWP (NOMOR POKOK WAJIB PAJAK) Orang Pribadi Di Kantor Pelayanan Pajak Pratama Purwakarta”.

Adapun tujuan dari Kerja Praktek ini adalah untuk memenuhi salah satu syarat untuk menempuh jenjang S1 Program Studi Akuntansi di Universitas Komputer Indonesia Bandung.

Penulis menyadari dalam penyusunan Laporan Kuliah Kerja Praktek (KKP) ini masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga Laporan Kuliah Kerja Praktek (KKP) ini dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

ii

Ekonomi Universitas Komputer Indonesia Bandung

3. Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Ony Widilestariningtyas, SE., M.Si, selaku Dosen Wali 4 AK 4.

5. Wati Aris Astuti, SE., M.si., selaku Dosen Pembimbing yang telah meluangkan waktunya kepada penulis dan dengan sabar membimbing penulis dalam menyusun Laporan Kerja Praktek ini.

6. Seluruh Bapak Ibu Dosen, Staf dan Karyawan Universitas Komputer Indonesia Bandung.

7. Lisdiarto, SE.,Ak, selaku kepala Seksi Pengolahan Data dan Informasi sekaligus sebagai pembimbing di Kantor Pelayanan Pajak Pratama Purwakarta. 8. Almahadi, S.Sos, selaku kepala Sub Bagian Umum di Kantor Pelayanan Pajak

Pratama Puwakarta.

9. Bapak Idat, selaku staf di seksi PDI di Kantor Pelayanan Pajak Pratama Purwakarta yang selalu member motifasi kepada penulis.

10. Mas Bobi, Mas Dendi, Mas Adnan, Mas Riang di Kantor Pelayanan Pajak Pratama Purwakarta yang telah banyak membantu dalam proses pengumpulan data yang diperlukan penulis.

iii

untuk semua yang telah diberikan kepada penulis atas doa, dukungan, dan kasih sayang. Semoga kalian diberi kesehatan dan rejeki yang berlimpah serta selalu dalam lindungan Allah SWT.

14. Semua kakak tersayang yang selalu memberikan doa, motivasi dan semangat. 15. Buat Tika Aprilia, yang selalu memberikan semangat dan dorongan kepada

penulis.

16. Teman-temanku Heri, Hendri, Rani Eka, Anggun, Rislian, Basit, Frega, Faris, Iren, Asep terima kasih atas kebersamaan, bantuan, dan semangatnya sehingga terselesaikannya laporan kuliah kerja praktek ini, serta teman-teman akuntansi angkatan 2008 khususnya kelas 4AK-4, terima kasih atas kebersamaannya.

17. Serta seluruh pihak yang telah memberikan dukungan dan dorongan baik secara langsung maupun tidak langsung yang tidak dapat penulis sebutkan satu persatu.

iv

Bandung, Desember 2011 Penulis

1 1.1 Latar Belakang Kerja Praktek

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Usaha memandirikan bangsa atau negara dalam pembiayaan pembangunan adalah dengan menggali sumber dana yang berasal dari dalam negeri yang berujud pajak yang harus terus diupayakan dan perlu mendapatkan dukungan dari masyarakat. (Waluyo: 2000).

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.(R. Santoso Brotodihardjo:2003).

Dalam kaitannya dengan pembangunan dan kesejahteraan, pajak memiliki fungsi-fungsi yang dapat dipakai untuk menunjang tercapainya suatu masyarakat yang adil dan makmur secara merata. Fungsi – fungsi tersebut adalahbudgeter / finansial yang memberikan masukan uang sebanyak-banyaknya ke kas negara dan fungsi regulerend / mengatur bahwa pajak sebagai alat untuk mengatur masyarakat baik dalam bidang ekonomi maupun politik. (Erly Suandy, 2002: 13).

bentuk pelayanan dan kemudahan kepada masyarakat Aparat pajak haruslah memberikan suatu pelayanan yang baik dan benar kepada subjek pajak yang akan mendaftarkan dirinya untuk menjadi wajib pajak, untuk memiliki Nomor Pokok Wajib Pajak (NPWP). Pengaturan masalah NPWP telah ditetapkan dalam Keputusan Direktur jenderal Pajak Nomor KE-27/PJ./1995 tanggal 23 maret 1995 Tentang jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha serta Tata Cara Pendaftaran Wajib Pajak dan Pengukuhan Pengusaha Kena Pajak bahwa Wajib Pajak dan/atau pengusaha kena pajak Wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dan/atau Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP) di Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha Wajib Pajak dan/atau Pengusaha Kena Pajak yang bersangkutan.

NPWP (Nomor Pokok Wajib Pajak) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. (KUP UU No.6 Tahun 1983 diperbaharui UU No.28 Tahun 2007).

Didalam KUP UU No.6 Tahun 1983 diperbaharui UU No.28 Tahun 2007 wajib pajak juga biasa melakukan penghapusan NPWP, penghapusan Nomor Pokok Wajib Pajak adalah tindakan menghapuskan Nomor Pokok Wajib Pajak dari tata usaha Kantor Pelayanan Pajak. Penghapusan Nomor Pokok Wajib Pajak hanya ditujukan untuk kepentingan tata usaha perpajakan, dan tidak menghilangkan kewajiban perpajakan yang harus dilakukan Wajib Pajak.

Sesuai dengan PERATURAN DIREKTUR JENDRAL PAJAK NOMOR – 4/PJ/2009, alasan penghapusan NPWP atas Wajib Pajak orang pribadi dapat dilakukan jika:

1. Wajib Pajak meninggal dunia dan tidak meninggalkan warisan.

2. Wajib pajak tidak dapat ditemukan lagi atau telah meninggalkan Indonesia selamanya.

3. Wajib pajak orang pribadi yang tidak memenuhi syarat lagi untuk digolongkan sebagai Wajib Pajak.

Prosedur atas penghapusan NPWP sesuai dengan Peraturan Menteri Keuangan Nomor PMK-20/PMK.03/2008 Wajib Pajak atau kuasa Wajib Pajak datang ke Kantor Pelayanan Pajak Pratama dimana Wajib Pajak terdaftar, lalu Wajib Pajak mengajukan berkas penghapusan NPWP dengan menggunakan Formulir Pendaftaran dan Perubahan Data Wajib Pajak.

dan PTLL, dan PBB dalam daerah wewenangnya berdasarkan kebijaksanaan teknis yang sudah ditetapkan direktur jenderal pajak.

Kendala yang terjadi dalam pelaksanaan proses penghapusan NPWP pada saat dilakukannya pemeriksaan lapangan untuk pengecekan kebenaran data alamat yang telah diberikan oleh wajib pajak orang pribadi, wajib pajak tersebut sudah tidak lagi berada di alamat tersebut. Jadi petugas pajak pun mengalami kesulitan untuk melakukan proses selanjutnya, dan proses penghapusan NPWP tersebut ditunda terlebih dahulu. (Adnan, Pelaksana Seksi Bagian Pelayanan).

Berdasarkan uraian diatas, maka penulis dalam kerja praktek ini tertarik untuk melakukan penelitian terhadap prosedur dan proses penghapusan NPWP orang pribadi dengan judul: “Prosedur Dan Proses Penghapusan NPWP (NOMOR

POKOK WAJIB PAJAK) Orang Pribadi Di Kantor Pelayanan Pajak

Pratama Purwakarta”.

1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud penulis mengadakan kerja praktek ini adalah untuk mengetahui prosedur dan proses penghapusan NPWP atas wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama (KPP) Purwakarta.

Sedangkan tujuan kerja praktik dalam Kerja Praktek ini adalah sebagai berikut : 1) Untuk mengetahui prosedur dan proses penghapusan NPWP atas wajib

pajak orang pribadi pada KPP Pratama Purwakarta.

3) Untuk mengetahui upaya-upaya yang dilakukan di KPP Pratama Purwakarta dalam mengatasi kendala prosedur dan proses penghapusan NPWP atas wajib pajak orang pribadi tersebut.

1.3 Kegunaan Hasil Kerja Praktek

1. Bagi penulis

Semoga hasil kerja praktek ini sangat berguna sekali terutama sebagai tolak ukur atas kemampuan yang telah dimiliki, juga diharapkan dapat menambah wawasan penulis terutama mengenai prosedur dan proses penghapusan NPWP orang pribadi, juga sebagai sarana untuk mengklasifikasikan ilmu pengetahuan yang telah diproleh dibangku kuliah dan dibandingkan dengan keadaan dilapangan.

2. Bagi pihak yang diteliti (Kantor Pelayanan Pajak Pratama

Purwakarta)

Semoga hasil kerja praktek ini diharapkan dapat memberikan informasi dan sumbangan pemikiran yang bermanfaat bagi perkembangan pajak terutama dalam masalah prosedur dan proses penghapusan NPWP orang pribadi.

3. Bagi pihak lain

1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja Praktek

Metode Kerja Praktek yang penulis laksanakan menggunakan Block Release Method, yaitu pelaksanaan kerja praktek dalam satu periode Kerja Praktek tertentu, yaitu selama 25 hari kerja pada setiap hari kerja. Selain itu, untuk melengkapi data-data yang diperlukan, penulis melakukan studi kepustakaan dimana bermanfaat untuk membandingkan data dan informasi yang diperoleh dengan landasan teori yang didapat dari literatur-literatur dan bahan-bahan perkuliahan.

Adapun teknik pengumpulan data yang digunakan penulis dalam penyusunan laporan ini sebagai berikut :

a. Library Study(Studi Kepustakaan)

Study Literatur, yaitu teknik untuk pengumpulan data yang ada dari buku-buku literatur dan sumber informasi yang ada hubungannya dengan masalah yang dibahas.

b. Field Study(Studi Lapangan)

Yaitu pengumpulan data yang dilakukan secara langsung ketempat yang menjadi lokasi praktek kerja. Data yang diperoleh merupakan data primer, dengan teknik pengumpulan data sebagai berikut :

b. Interview, yaitu teknik pengumpulan data dengan cara melakukan tatap muka langsung dengan pihak yang bersangkutan untuk diwawancarai sehingga data-data yang diperlukan dapat membantu dalam memecahkan masalah yang akan dibahas.

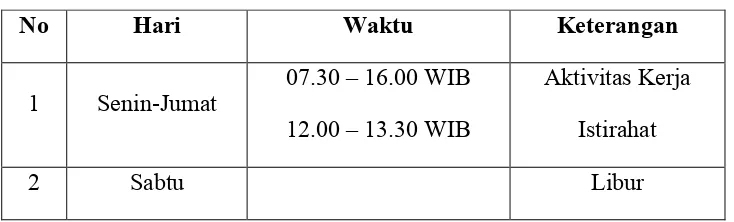

1.5 Lokasi dan Waktu Kerja Praktek

Dalam penyusunan kerja praktek ini, penulis melakukan kerja praktek pada suatu instansi pemerintah. Adapun lokasi dan waktu kerja praktek sebagai berikut:

I. Lokasi Kerja Praktek

Penulis melakukan kerja praktek di Bagian Pengolahan Data dan Informasi pada Kantor Pelayanan Pajak (KPP) Pratama Purwakarta yang beralamat di Jl. Raya Ciganea, Bunder Purwakarta 41161. Telp. (0264) 206655 dan Fax. (0264) 206656.

II. Waktu Kerja Praktek

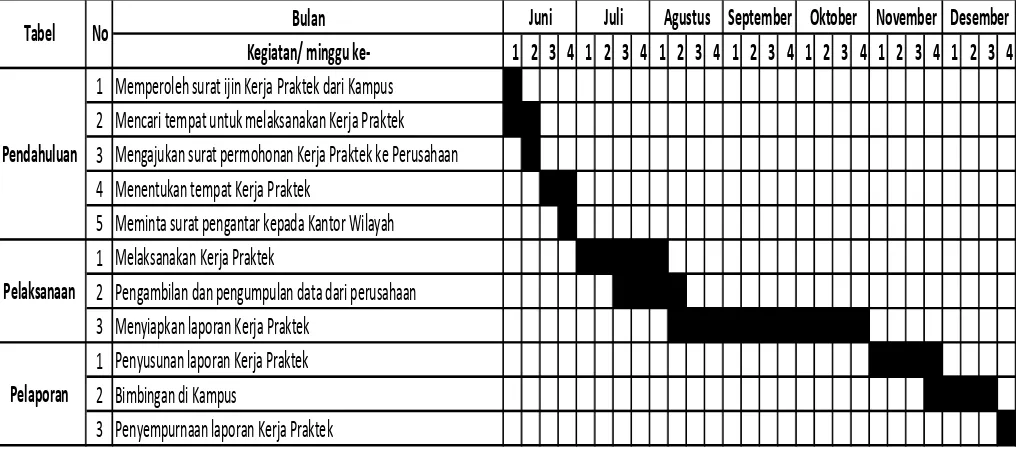

Bulan

Kegiatan/ minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Memperoleh surat ijin Kerja Praktek dari Kampus

2 Mencari tempat untuk melaksanakan Kerja Praktek 3 Mengajukan surat permohonan Kerja Praktek ke Perusahaan 4 Menentukan tempat Kerja Praktek

5 Meminta surat pengantar kepada Kantor Wilayah 1 Melaksanakan Kerja Praktek

2 Pengambilan dan pengumpulan data dari perusahaan 3 Menyiapkan laporan Kerja Praktek

1 Penyusunan laporan Kerja Praktek 2 Bimbingan di Kampus

3 Penyempurnaan laporan Kerja Praktek

Tabel 1.2

Jadwal Kegiatan dan Penulisan Laporan KP

Desember Tabel No

Pendahuluan

Pelaksanaan

Pelaporan

9

2.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Purwakarta

Kantor Pelayanan Pajak Purwakarta berdiri pada tanggal 1 April 1989, yang

terbentuk berdasarkan Surat Keputusan Menteri Keuangan RI Nomor : KEP.

276/KMK.01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Kerja

Direktorat Jenderal Pajak Jawa Barat di Bandung.

Kantor ini sebelumnya merupakan Kantor Dinas Luar Tingkat I yang

beralamat di Jalan Veteran Purwakarta yang merupakan bagian dari Kantor

Inspeksi Pajak ( KIP ) Karawang yang beralamat di Jalan A. Yani Karawang, dan

Wilayah kerja KIP Karawang meliputi Daerah Kabupaten Karawang, Kabupaten

Bekasi, Kabupaten Purwakarta dan Kabupaten Subang.

Berdasarkan keputusan Menteri Keuangan RI , Kantor Inspeksi Pajak

Karawang ( KIP ) dipecah menjadi 3 Kantor Pelayanan yaitu :

a) Kantor Pelayanan Pajak Bekasi yang wilayah kerjanya meliputi

Kabupaten Bekasi.

b) Kantor Pelayanan Pajak Karawang yang wilayah kerjanya meliputi

Kabupaten Karawang.

c) Kantor Pelayanan Pajak Purwakarta yang wilayah kerjanya meliputi

Jalan Kol. Kornel Singawinata no. 78 Purwakarta berupa gedung Kantor berstatus

sewa, dan pada tanggal 17 Januari 1997 Kantor Pelayanan Pajak Purwakarta

menempati gedung kantor sendiri yang beralamat di Jalan Ir. Juanda No. 1

Ciganea Bunder Purwakarta, bangunan tersebut berada satu atap dengan Kantor

Pelayanan Pajak Bumi dan Bangunan Purwakarta (satu Gedung dua Kantor ).

Berdasarkan Keputusan Menteri Keuangan RI. Nomor 443/KMK.01/2001

tanggal 23 Juli 2001,Kantor Pelayanan Pajak Purwakarta di bawah Wilayah Kerja

Kantor Wilayah DJP Jawa Barat Bagian II Bandung.

Pada tahun 2004 terjadi re -Organisasi Direktorat Jenderal Pajak dan Kantor

Pelayanan Pajak (KPP / KP.PBB ) Purwakarta, masuk ke Kantor Wilayah DJP

Jawa Bagian Barat III Bekasi.

Pada tahun 2007 terjadi kembali re - Organisasi Direktorat Jenderal Pajak,

Kantor Pelayanan Pajak Purwakarta , di bawah Kantor Wilayah DJP Jawa Barat I

Bandung,

Berdasarkan keputusan Menteri Keuangan RI tanggal 28 Agustus 2007,

Kantor Pelayanan Pajak Purwakarta, KP.4 Subang dan Kantor Pelayanan PBB

Purwakarta digabungkan, berubah nama menjadi ‘ KANTOR PELAYANAN

PAJAK PRATAMA PURWAKARTA ‘, dan telah diresmikan pada tanggal 5

Mejadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan Modern yang efektif, efesien dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi.

Misi :

Menghimpun penerimaan pajak Negara berdasarkan Undang – Undang

Perpajakan Yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan Belanja Negara melalui sistem Administrasi perpajakan yang

efektif dan efisien.

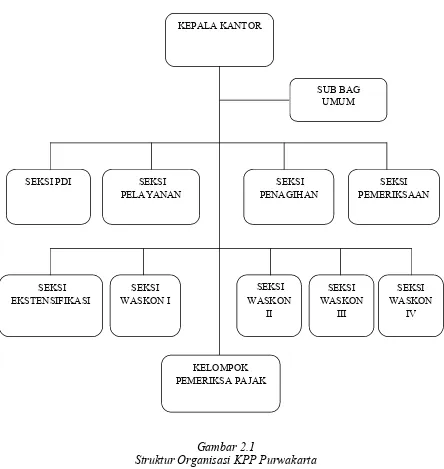

2.2 Struktur Organisasi

Struktur Organisasi sangat penting untuk terlaksananya fungsi

pengorganisasian dengan baik, sebab dengan adanya struktur organisasi akan

terlihat dengan jelas tugas dan wewenang dari setiap bagian yang terdapat dalam

hirearki organisasi dan ini akan memudahkan setiap karyawan untuk menjalankan

tugas dan fungsinya.

Berdasarkan Keputusan Menteri Keuangan RI Nomor 276/KMK-01/1989.

Kep-94/KMK.01/1994 tentang Tata Kerja Direktorat Jenderal Pajak, Organisasi

Kantor Pelayanan Pajak (KPP) Pratama Purwakarta merupakan Kantor Pelayanan

Pajak Paripurna yang dikepalai oleh seorang Kepala Kantor. Kepala Kantor

Pelayanan Pajak dibantu oleh 9 seksi termasuk satu Kantor Penyuluhan

2. Sub. Bagian Umum

3. Seksi Pengolahan Data & Informasi

4. Seksi Pelayanan

5. Seksi Penagihan

6. Seksi Pemeriksaan

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Pengawasan & Konsultasi (Waskon) I

9. Seksi Pengawasan & Konsultasi (Waskon) II

10. Seksi Pengawasan & Konsultasi (Waskon) III

Gambar 2.1

Struktur Organisasi KPP Purwakarta

2.3 Tugas Pokok dan Fungsi Pada Masing-masing Seksi Pada Kantor

Pelayanan Pajak (KPP) Pratama Purwakarta adalah :

1. Kepala Kantor

Orang yang mengepalai KPP Pratama dan bertanggung jawab atas

Mengelola bidang Kepegawaian, Keuangan dan Rumah Tangga Kantor/

Dokumen / inventaris kantor Penanggung Jawab Kepala Sub. Bagian Umum,

Memiliki tugas dan fungsi :

a) Pelayanan dan kesekretariatan terutama dalam hal pengaturan kegiatan tata

usaha dan kepegawaian.

b) Melakukan urusan keuangan.

c) Melakukan urusan rumah tangga serta perlengkapan.

3. Seksi Pelayanan

Menerima, meneliti dan merekam surat permohonan dari Wajib Pajak,

mencetak permohonan NPWP, melayani Wajib Pajak yang berkaitan dengan

permasalah perpajakan Penanggung Jawab Kepala Seksi Pelayanan.

Memiliki tugas dan fungsi :

a) Penetapan dan penerbitan produk hukum perpajakan.

b) Pengadministrasian dokumen dan berkas perpajakan.

c) Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya.

d) Penyuluhan perpajakan.

e) Pelaksanaan registrasi Wajib Pajak.

Melakukan perekaman data dan validasi, Penata usahakan laporan PPAT,

Perekaman data SPOP / LSPOP )Penanggung Jawab Kepala Seksi Pemgolahan

data dan Informasi.

Memilik tugas dan fungsi :

a. Pengumpulan data.

b. Pengolahan data dan validasi.

c. Penyajian Informasi perpajakan.

d. Perekaman dokumen perpajakan.

e. Urusan tata usaha penerimaan perpajakan.

f. Pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan

(PBB) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

g. Pelayanan dukungan teknis computer.

h. Pemantauan aplikasi e-SPTdan e-filing.

i. Penyiapan laporan kinerja.

5. Seksi Pengawasan dan Konsultasi

Melakukan bimbingan/ himbauan kepada Wajib Pajak, melakukan

kunjungan Kerja ke lokasi WP dalam rangka pengawasan/ pemutahiran data,

membuat Profil Wajib Pajak Penanggung Jawab Kepala Seksi Waskon I, II, III

1. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak

(PPH, PPN, PBB, BPHTB dan pajak lainnya).

2. Bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan.

3. Penyusunan profil Wajib Pajak.

4. Analisis kerja Wajib Pajak.

5. Rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

6. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

6. Seksi Ekstensifikasi

Melaksanakan pengamatan dan pencarian data potensi perpajakan,

melaksanakan penelitian pendahuluan pendataan, NJOP PBB Penanggung Jawab

Kepala Seksi Ekstensifikasi.

Memiliki tugas dan fungsi :

1. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan.

2. Pendataan objek pajak dan subjek pajak.

3. Penilaian objek pajak.

4. Kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

7. Seksi Pemeriksaan

Membuat daftar/ usulan Pemeriksaan Wajib Pajak yang akan

Kepala Seksi Pemeriksaan dan Pejabat Fungsional.

Memiliki tugas dan fungsi :

1. Pelaksanaan penyusunan rencana pemeriksaan.

2. Pengawasan pelaksanaan aturan pemeriksaan.

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak.

4. Administrasi pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Menatausahakan surat Ketetapan Pajak, SK.Keberatan, menyampaikan

surat Paksa, , himbauan pelunasan Tunggakan Pajak kepada Wajib Penanggung

Jawab Kepala Seksi Penagihan.

Memiliki tugas dan fungsi :

1. Pelaksanaan dan penatausahaan penagihan aktif.

2. Penagihan piutang pajak.

3. Penundaan dan pengangsuran tunggakan pajak.

4. Usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

9. Kelompok Fungisional

Kelompok ini terdiri atas :

a) Pejabat Fungsional Pemeriksaan.

b) Pejabat Fungsional Penilai yang bertanggung jawab secara langsung

berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai

berkoordinasi dengan Seksi Ekstensifikasi.

2.4 Aspek Kegiatan Kantor Pelayanan Pajak (KPP) Pratama Purwakarta

Kantor Pelayanan Pajak Pratama Purwakarta memberikan pelayanan publik

dengan baik kepada wajib pajak dengan memenuhi semua kebutuhan wajib pajak

dalam melakukan pemenuhan kewajiban perpajakannya. Untuk mencapai tujuan

itu diperlukan prosedur dan tata kerja organisasi pada Kantor Pelayanan Pajak

Pratama Purwakarta, juga aspek kegiatan yang tidak dapat dilupakan yaitu antara

lain terdiri dari:

Pelayanan terhadap wajib pajak dalam melaksanakan kewajiban

perpajakan melalui prosedur yang mudah dan sistematis.

Melaksanakan kegiatan oprasional perpajakan dibidang pengolahan data

dan informasi, tata usaha perpajakan, pajak penghasilan, pajak

pertambahan nilai dan pajak tidak langsung lainnya serta penagihan pajak.

Kegiatan dan pegawasan dan pemeriksaan atas PPh dan PPN serta

penerapan sanksi administrasi perpajakan dengan mencari,

mengumpulkan, mengolah data maupun keterangan lain dalam rangka

pengawasan pemenuhan kewajiban perpajakan. Juga melakukan kegiatan

penata usahaan surat pemberitahuannya dan lampirannya termasuk

penelitian kebenaran penulisan dan perhitungan yang bersifat formal,

meningkatkan kesadaran dan kepatuhan wajib pajak dalam melaksanakan

pemenuhan kewajiban perpajakan serta melakukan kegiatan yang bersifat

meningkatkan jumlah wajib pajak.

Secara berkala, Kepala Kantor Pelayanan Pajak melaporkan hasil kegitan

oprasional kepada Kepala Kantor Wilayah Direktorat Jendral Pajak

34

Dari hasil pembahasaan pelaksanaan Kerja Praktek tersebut dan setelah penulis

menganalisa, memahami, dan mempelajari serta menguraikan masalah tentang

Prosedur dan Proses Penghapusan NPWP (Nomor Pokok Wajib Pajak) Orang

Pribadi, maka penulis mencoba menyimpulkan beberapa hasil kegiatan Kerja

Praktek yang dilakukan di Kantor Pelayanan Pajak Pratama Purwakarta, yaitu :

1. Prosedur dan proses penghapusan NPWP dilakukan setelah Wajib Pajak

mengajukan berkas permohonan penghapusan NPWP di bagian Seksi

Pelayanan dengan menggunakan formulir pendaftaran dan perubahan data

Wajib Pajak beserta mengisi persyaratannya, kemudian petugas Seksi

Pelayanan akan membuat dokumen pengajuan permohonan tersebut dan

selanjutnya mendisposisi dokumen tersebut kepada Seksi Pemeriksaan untuk

dilakukan proses pemeriksaan. Jika hasil proses pemeriksaan telah memenuhi

persyaratan, maka Wajib Pajak diharuskan untuk membuat surat permohonan

penghapusan NPWP yang harus ditandatangani oleh Kepala Seksi

Pemeriksaan dan Kepala Seksi Pelayanan. Selanjutnya, surat permohonan

tersebut diserahkan ke bagian Pelaksana Pelayanan untuk dilakukan proses

penghapusan NPWP. Lamanya proses penghapusan NPWP paling lama 6

2. Pajak dan dengan catatan Wajib Pajak tersebut tidak mempunyai tunggakan

pembayaran pajak.

3. Kendala yang terjadi yaitu saat dilakukannya proses pemeriksaan lapangan

untuk pengecekan kebenaran data alamat yang telah diberikan oleh wajib

pajak orang pribadi, wajib pajak tersebut sudah tidak lagi berada di alamat

tersebut. Jadi petugas pajak pun mengalami kesulitan untuk melakukan proses

selanjutnya, dan proses penghapusan NPWP tersebut ditunda terlebih dahulu.

4. Upaya yang dilakukan KPP Pratama Purwakarta dalam mengatasi kendala

dalam penyelesaian prosedur dan proses penghapusan NPWP antara lain:

1. Menambah jumlah pegawai pada bagian seksi pemeriksaan dan seksi

pelayanan perpajakan guna memaksimalkan pelayanan kepada Wajib

Pajak.

2. Pegawai Kantor Pelayanan Pajak Pratama Purwakarta khususnya bagian

seksi pelayanan perpajakan lebih menekankan dan menghimbau kepada

Wajib pajak untuk melengkapi persyaratan jika ingin mengajukan

permohonan penghapusan NPWP.

4.2 Saran

Setelah penulis melaksanakan kerja praktek, maka penulis ingin

mengemukakan beberapa saran yang diharapkan dapat bermanfaat sebagai bahan

masukan untuk kemajuan Kantor Pelayanan Pajak Pratama Purwakarta

1. Agar mempertahankan proses kerja seksi pelayanan khususnya dalam

pelayanan administrasi penghapusan NPWP, serta meningkatkan koordinasi

kerjasama antara pihak-pihak atau bagian-bagian yang terkait dengan proses

pelayanan penghapusan Nomor Pokok Wajib Pajak.

2. Adanya sosialisasi bagi wajib pajak terdaftar mengenai prosedur dan proses

penghapusan Nomor Pokok Wajib Pajak dan pentingnya penghapusan Nomor

Pokok Wajib Pajak sebagai Pemenuhan hak dari wajib pajak yang sudah tidak

37

Djajadiningrat, S.I. 2008. Sistem Akuntansi Pajak. Jakarta: Salemba Empat.

Keputusan Direktur jenderal Pajak Nomor KE-27/PJ./1995, Tentang jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha serta Tata Cara Pendaftaran Wajib Pajak dan Pengukuhan Pengusaha Kena Pajak.

Mardiasmo. 2009. Perpajakan Edisi Revisi. Yogyakarta: Andi.

Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu. Unikom: Bandung 2009

Ketentuan Umum Perpajakan tahun 2009.

Pajak, Direktorat Jenderal, (2000). Visi dan Misi, Jakarta.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia Konsep dan Aspek Formal. Edisi Pertama. Yogyakarta: Graha Ilmu.

Suandi, Erly. 2008. Hukum Pajak. Jakarta: Salemba Empat.

UU No.6 Tahun 1983 diperbaharui UU No.28 Tahun 2007, Tentang Kententuan Umum Perpajakan.

UU No.19 tahun 2000, Tentang Penagihan Pajak Dengan Surat Paksa.

47

Nama : Catur Ibnu Handoyo

Tempat, Tanggal Lahir : Purwakarta, 25 Februari 1990

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jln. Ipik Gandamanah, Komplek Munjul Jaya

Permai No. 50 RT 09/Rw 02

Purwakarta 41117

B. DATA PENDIDIKAN

1996-1997

TK Mawar Purwakarta

1997-2003

SD Negeri Tegal Munjul III Purwakarta

2003-2005

SMP Negeri 1 Purwakarta

2005-2008

SMA Negeri 1 Purwakarta

2008sampai sekarang

Mahasiswa Universitas Komputer Indonesia Bandung, Program Strata 1