7

TUGAS AKHIR

ANALISIS PROSEDUR PEMBIAYAAN MUDHARABAH PADA PT. BANK SYARIAH MANDIRI

KANTOR CABANG KABANJAHE

Oleh :

NABILAH ALFANJA 122102090

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

Dengan segala kerendahan hati, penulis mengucapkan terima kasih dan

rasa puji syukur sedalam-dalamnya kepada Allah SWT, karena atas penyertaan

dan berkatNya, peneliti dapat menyelesaikan tugas akhir ini dengan tepat dan

sesuai dengan waktu yang direncanakan. Judul yang dipilih penulis untuk tugas

akhir ini adalah “Analisis Prosedur Pembiayan Mudharabah padaPT. Bank

Syariah Mandiri Kantor Cabang Kabanjahe”

Penulis menyadari adanya kekurangan dan kelemahan dalam penulisan

tugas akhir ini dikarenakan oleh terbatasnya waktu, informasi yang didapatkan,

serta pengetahuan peneliti sendiri. Oleh karena itu, penulis mengharapkan adanya

kritikan dan masukan, serta saran yang membangun dari berbagai pihak guna

melengkapi dan menyempurnakan tugas akhir ini. Selama proses penyelesaian

tugas akhir ini banyak kendala yang dihadapi, namun semua itu dapat diatasi

karena bantuan yang tulus dari berbagai pihak yang kerap kali membantu peneliti

selama proses penulisan tugas akhir berlangsung

Untuk itu pada kesempatan ini, penulis menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada semua pihak yang telah terlibat.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara atas dedikasinya demi

ii

2. Bapak Fahmi Natigor Nasution SE, M.Acc, Ak, selaku Pembantu Dekan I dan

sekaligus sebagai supervisi magang mahasiswa Program Diploma III Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara dan

sekaligus sebagai dosen pembimbing penulis yang telah berkenan meluangkan

waktunya untuk memberikan arahan dan bimbingan serta dukungan yang

sangat berharga bagi penulis dalam menyelesaikan tugas akhir ini.

4. Bapak Drs. Chairul Nazwar M.Si, Ak, selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak dan Ibu Dosen/Pengajar, Pembimbing dan Penasehat Akademik di

Fakultas Ekonomi dan Bisnis yang telah mengajarkan beragam mata kuliah

yang sangat bermanfaat.

6. Pimpinan Bank Syariah Mandiri Kantor Cabang Kabanjahe dan serta seluruh

staff/pegawai yang telah memberikan kesempatan bagi penulis untuk

mengadakan penelitian.

7. Teristimewa kepada ayahanda tercinta Drs. Jamaluddin Panjaitan, ibunda

Dra. Nursalbiah Br Kembaren, dan tante-tante tersayang atas kasih sayang,

perhatian, serta nasihatnya yang telah membesarkan dan mendidik sehingga

penulis berhasil menyusun tugas akhir dan menyelesaikan studi di Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara. Serta untuk kedua adik saya

Ahmad Najib Alfanja dan Nadien Khalifah Zahrah Alfanja atas dukungan dan

iii

saya Larasati Chairina, Dyah Puspita, Desy Jayanti, Ibu Kost saya Zairina

Nabila yang telah memberikan dukungan dan semangat sehingga penulis

dapat menyelesaikan Tugas Akhir ini.

Akhir kata, penulis mengucapkan terimakasih, semoga tulisan ini berguna

bagi perkembangan dunia ilmu pengetahuan, masyarakat luas pada umumnya dan

mahasiswa Fakultas Ekonomi Dan Bisnis pada khususnya.

Medan, 2015 Penulis

iv A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. ,Rencana Penulisan.... ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II : PT. BANK SYARIAH MANDIRI KANTOR CABANG KABANJAHE A. Sejarah Ringkas ... 7

B. Struktur Organisasi dan Personalia ... 9

C. Job Description atau Uraian Tugas... 11

D. Jaringan Usaha atau Kegiatan ... 26

E. Kinerja Usaha Terkini ... 26

v

PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG KABANJAHE

A. Pembiayaan Mudharabah ... 28

B. Prosedur Pembiayaan Mudharabah... 30

1. Pengajuan Permohonan Pembiayaan Mudharabah ... 30

2. Syarat-Syarat Pembiayaan Mudharabah... 30

3. Analisis dan Evaluasi Pembiayaan Mudharabah ... 33

4. Perhitungan Kebutuhan Pembiayaan ... 40

5. Pencatatan Akuntansi Pembiayaan Mudharabah ... 42

C. Keputusan Permohonan Pembiayaan Mudharabah... 43

D. Analisis Hasil Penelitian Terhadap Prosedur Pembiayaan Mudharabah... 43

E. Flowchart Prosedur Pembiayaan Mudharabah ... 45

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 47

B. Saran ... 48

vi

DAFTAR TABEL

Halaman

Tabel 1.1 Jadwal Penelitian ……… 4

Tabel 3.1 Perhitungan Lamanya Perputaran

Masing-Masing Modal Kerja PT. “T” ……… 41

Tabel 3.3 Perhitungan Kebutuhan Modal Kerja ………. 41

vii

Halaman

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Praktek perbankan berdasarkan prinsip bagi hasil, di lakukan di Indonesia

setelah dikeluarkannya Undang-Undang No.72 tahun 1992 tentang perbankan

syariah serta dikeluarkannya fatwa bunga haram dari majelis ulama Indonesia

(MUI) tahun 2003. Banyak bank yang menjalankan operasionalnya secara prinsip

syariah. Dengan diperkenalkannya jenis bank dengan prinsip bagi hasil, maka

dalam sistem perbankan Indonesia selain bank umum yang kita kenal selama ini,

bank dapat pula memilih kegiatan usaha berdasarkan sistem bagi hasil.

Perbedaan prinsip perbankan umum dengan bank bagi hasil terletak pada

sistem bunga. Bank bagi hasil dalam menjalankan operasinya tidak menggunakan

sistem bunga sebagai dasar untuk menentukan imbalan yang akan diterima atas

jasa pembiayaan yang diberikan. Demikian pula imbalan yang diberikan kepada

nasabah atas dana yang dititipkan kepada bank. Penetuan imbalan yang

diinginkan dan yang akan diberikan tersebut semata-mata didasarkan pada prinsip

bagi hasil. Pada bank umum imbalan didalam penghimpunan dana dari

masyarakat dan menyalurkan dana kepada masyarakat dihitung dalam bentuk

bunga yang dinyatakan dalam persentase tertentu.

Berdasarkan hukum-hukum syariah tersebut bank syariah lebih

mengutamakan unsur kepercayaan didalam pemberian pembiayaan yang

mudharabah. Mudharabah suatu akad kerja sama antara penyedia dana usaha

(shahibul maal) menyediakan modal 100% dengan manajemen usaha (mudharib)

untuk memperoleh hasil usaha sesuai dengan pembagian hasil usaha sesuai porsi

(nisbah) yang disepakati bersama pada awal.

Secara teoritis, pemberian pembiayaan yang dilakukan oleh bank syariah

tidak memiliki resiko kredit macet yang cukup tinggi karena pembiayaan

dilakukan atas hukum-hukum syariah, namun sering kali dalam pelaksanaannya

sistem ini masih juga mengandung resiko kredit macet, yang disebabkan nasabah

yang mengajukan permohonan pembiayaan ternyata tidak layak diberikan

pembiayaan. Dengan demikian diperlukannya informasi yang mendukung

pengawasan serta analisa didalam prosedur pemberian pembiayaan. Bagaimana

penerapan prosedur pembiayaan yang dilakukan oleh PT. Bank Syariah Mandiri

Kantor Cabang Kabanjahe khususnya pembiayaan Mudharabah telah

dilaksanakan sebagaimana mestinya dalam menentukan kriteria layak atau tidak

layaknya Mudharib menerima pembiayaan, agar resiko kredit macet dapat

diminimalisasi.

Berdasarkan uraian penulis tertarik untuk menganalisis prosedur

pembiayaan pada Bank Syariah Mandiri, khususnya system pembiayaan

mudharabah, maka penulis mengambil judul “Analisis Prosedur Pembiayaan

Mudharabah Pada PT. Bank Syariah Mandiri Kantor Cabang Kabanjahe”.

B. Rumusan Masalah

Setiap perusahaan pasti memiliki masalah, apalagi yang kita ketahui saat ini

3

Dengan demikian, dapat disimpulkan bahwa yang menjadi topik permasalahan

yang akan dibahas dalam penulisan tugas akhir ini adalah: “ Bagaimanakah

Prosedur Pembiayaan Mudharabah Pada PT. Bank Syariah Mandiri Kantor Cabang Kabanjahe? ”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari dilaksanakannya penelitian ini adalah untuk mengetahui

prosedur pembiayaan mudharabah yang dilakukan oleh PT. Bank Syariah Mandiri

Kantor Cabang Kabanjahe.

2. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penulis maupun perusahaan tempat

melakukan penelitian adalah sebagai berikut :

a. Bagi Peneliti

Penulisan tugas akhir ini berguna untuk memenuhi persyaratan Akademik

dalam menyelesaikan studi dari Fakultas Ekonomi Program Diploma III

Akuntansi Universitas Sumatera Utara dan sebagai bahan perbandingan bagi

penulis antara teori yang diperoleh selama pendidikan dengan penerapannya yang

dijumpai di dalam perusahaan.

Berguna sebagai bahan masukan bagi PT. Bank Syariah Mandiri Kantor

Cabang Kabanjahe dan dapat menjadi suatu bahan pertimbangan dalam pemberian

pembiayaan mudharabah dimasa yang akan datang.

c. Bagi Peneliti Lain

Peneliti berharap hasil penelitian ini nantinya dapat bermanfaat bagi

peneliti lain dan dapat menjadi bahan masukan apabila melakukan penelitian

mengenai analisis prosedur penbiayaan mudharabah di tahun-tahun mendatang.

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, peneliti mempunyai rencana penulisan

yang terdiri dari jadwal penelittian dan laporan penelitian.

1. Jadwal Survey/Observasi

Penelitian ini akan dilakukan di PT. Bank Syariah Mandiri Kantor Cabang

Kabanjahe JL. Selamat Ketaren

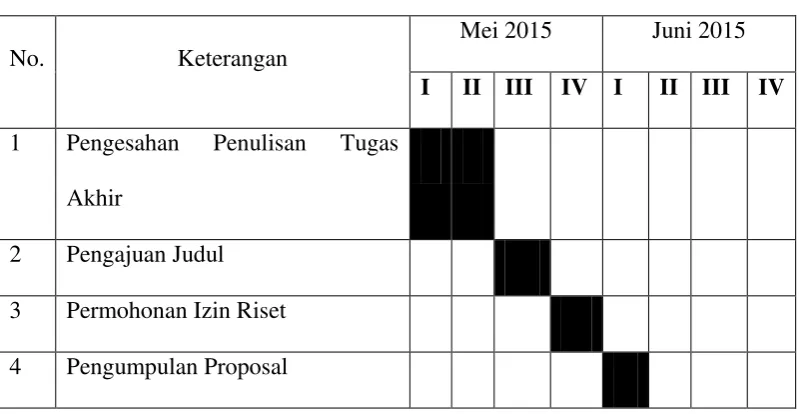

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No. Keterangan

Mei 2015 Juni 2015

I II III IV I II III IV

1 Pengesahan Penulisan Tugas

Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

5

5 Penunjukan Dosen Pembimbing

6 Pengumpulan Data

7 Penyusunan Tugas Akhir

8 Bimbingan Tugas Akhir

9 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan skripsi minor ini, penulis membuat

rencana isi dalam empat bab, yang masing-masing bab terdiri dari sub-sub bab

yang sesuai dengan kebutuhan penulis.

BAB I : PENDAHULUAN

Pada bab ini yang diuraikan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan

yang terdiri dari jadwal penelitian dan rencana penulisan.

BAB II : PT. BANK SYARIAH MANDIRI KANTOR CABANG KABANJAHE

Pada bab ini dijelaskan mengenai sejarah ringkas PT. Bank Syariah

Mandiri Kantor Cabang Kabanjahe, struktur organisasi dan

personalia, job description dan uraian tugas,jaringan usaha atau

kegiatan, kinerja usaha terkini, dan rencana kegiatan.

Pada bab ini peneliti akan menguraikan hasil penelitian

pembiayaan mudharabah, prosedur pembiayaan mudaharabah,

keputusan permohonan pembiayaan mudharabah, analisis hasil

penelitian terhadap prosedur pembiayaan mudharabah, flowchart

prosedur pembiayaan mudharabah.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan penutup yang berisi kesimpulan berdasarkan

uraian pembahasan dan saran sebagai bahan masukan guna

meningkatkan kinerja perusahaan dalam upaya peningkatan

7 BAB II

PT. BANK SYARIAH MANDIRI KANTOR CABANG KABANJAHE

A. Sejarah Ringkas

Kehadiran Bank Syariah Mandiri (BSM) sejak tahun 1999, sesungguhnya

merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter

1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997,yang

disusul dengan krisis multi-dimensi termasuk panggung politik nasioanal, telah

menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi

kehidupan masyarakat, tidak terkecuali di dunia usaha. Dalam kondisi tersebut,

industri perbankan nasional yang didominasi oleh bank-bank konvensional

mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT. Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Peagawai (YKP), PT. Bank Dagang Negara, dan PT.

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta

mengundang investor asing. Pada saat bersamaan, pemerintah melakukan

penggabungan empat bank ( Bank Dagang Negara, Bank Bumi Daya, Bank Exim,

dan Bank Bepindo) menjadi satu bank baru menjadi PT. Bank Mandiri (Persero)

dan menetapkan PT. Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru

BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Bank Syariah. Pembentukan

tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok

perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 1 tahun

1998, yang memberikan peluang bank umum untuk melayani transaksi syariah

(dual banking system).

Tim Pengembangan Bank Syariah memandang bahwa pemberlakuan UU

tersebut merupakan momentum yang tepat untuk melakukan konversi PT. Bank

Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim

Pengembangan Bank Syariah segera mempersiapkan sistem dan infrastruktur,

sehingga kegiatan usaha BSB berubah dari bank konvensioan menjadi bank yang

beroperasi berdasarkan prinsip syariah dengan nama PT. Bank Syariah Mandiri

sebagaiman tercamtum dalam Akta Notaris: Sutjipto, SH No. 23 tanggal 23

September 1999.

Perubahan kegiatan BSB menjadi bank umum syariah dilakukan oleh

Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25

Oktober 1999. Selanjutnya, melalui Surat Keptusan Deputi Gubernur Senior Bank

Indonesia No. 1/1/KEP.DSG/1999, BI meyetujui perubahan nama menjadi PT.

Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT.

Bank Syariah Mandiri secara resmi beroperasi sejak Senin tanggal 25 Rajab 1420

9

PT. Bank Syariah Mandiri hadir, tampil, dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai- rohani, yang melandasi

kegiata operasionalnya. Harmoni antara idealisme dan usaha dan nilai-nilai rohani

inilah yang menjadikan salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya diperbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

B. Struktur Organisasi dan Personalia

Struktur organisasi PT. Bank Syariah Mandiri Kantor Cabang Kabanjahe

adalah berbentuk garis dan pada manajemen puncak telah dilakukan penataan

fungsi dan peran kerja yang lebih koordinatif.Upaya ini diikuti pula dengan

berbagai penyempurnaan struktur organisasi perusahaan.Penyempurnaan tata

laksana organisasi perusahaan ini dijabarkan melalui penyederhanaan maupun

peningkatan status, fungsi, dan tanggung jawab. Hal ini dapat dilihat pada bagan

struktur organisasi PT. Bank Syariah Mandiri Kantor Cabang Kabanjahe adalah

Gambar 2.1

11 C. Job Description atau Uraian Tugas

PT. Bank Syariah Manidiri Kantor Cabang Kabanjahe memiliki

pembagian tujuan jabatan, tanggung jawab dan wewenang sesuai dengan

bagiannya masing-masing, antara lain :

1. Kepala Cabang

1. Tujuan Jabatan

Memimpin, mengelola, mengawasi/mengendalikan, mengembangkan

kegiatan dan mendayagunakan sarana organisasi Cabang untuk

mencapai tingkat serta volume aktivitas pemasaran, operasional, dan

layanan Cabang yang efektif dan efesien sesuai dengan target yang

telah ditetapkan

2. Tanggung Jawab Utama Jabatan

a. Memastikan tercapainya target bisnis Cabang yang telah ditetapkan

berikut unit kerja dibawah koordinasinya, meliputi: pendanaan,

pembiayaan, fee based, dan laba bersih baik secara kuantitatif

maupun kualitatif.

b. Memastikan kepatuhan, tingkat, kesehatan dan prudensialitas

seluruh aktivitas cabang.

c. Memastikan pengendalian dan pembinaan Cabang dan jaringan

yang ada dibawah koordinasinya.

d. Memastikan terlaksananya Standar Layanan Nasabah di Cabang

e. Memastikan pelaporan (intern dan ekstern) dilakukan secara akurat

dan tepat waktu.

f. Memastikan kelengkapan, kerapihan dan keamanan dari

dokumentasi sesuai dengan ketentuan yang berlaku.

g. Memastikan tndaklanjut hasil audit intern /ekstern.

3. Tanggung Jawab Umum Jabatan

a. Mengkoordinasi dan menetapkan rencana kerja dan anggaran

tahunan Cabang, agar selaras dengan visi, misi, dan strategi jangka

panjang Bank.

b. Mengkoordinasi dan menetapkan serta mengevaluasi target kerja

seluruh bagian di unit kerjanya, untuk mendukung tercapainya

tujuan Bank.

c. Mengendalikan dan mengevaluasi pelaksanaan rencana kerja

Cabang untuk memastikan tercapainya target unit kerja yang telah

ditetapkan secara tepat waktu.

d. Memastikan terlaksananya IT Security Awareness, antara lain tidak

sharing password, standarisasi aplikasi yang telah ditetapkan.

e. Memastikan kepatuhan penggunaan wewenang limit transaksi

operasional oleh bawahannya sesuai dengan ketentuan yang

berlaku.

f. Melakukan analisa SWOT secara berkala untuk mengetahui posisi

13

g. Memastikan pemeliharaan dan keamanan harta tetap dan inventaris

unit kerja.

h. Mengevaluasi penggunaan jasa Pihak Ketiga sesuai dengan

wewenangnya.

i. Menetapkan kebutuhan dan strategi pengembangan SDM di

cabangnya masing-masing, untik memastikan jumlah dan

kualifikasi SDI sesuai dengan strategi Bank.

4. Wewenang

a. Memutus pembiayaan sesuai dengan wewenang dan ketentuan

yang berlaku.

b. Memberikan persetujuan / penolakan transaksi operasional sesuai

dengan wewenang dan ketentuan yang berlaku.

c. Mengesahkan dokumen berharga Bank.

d. Memberikan teguran lisan / tertulis terhadap pelanggaran peraturan.

e. Menetapkan hasil penilaian kinerja pegawai Cabang.

f. Menetapkan rotasi jabatan bawahannya dengan kondisi jabatan dan

jod grade yang sama.

g. Menyetujui pengeluaran sesuai anggaran.

h. Memberikan spesial nisbah dan penyesuaian pricing pembiayaan

sesuai dengan wewenang dan ketentuan yang berlaku.

i. Mewakili Direksi dalam berhubungan dengan pihak eksternal Bank

2. Marketing Manager

1. Tujuan Jabatan

Memastikan tercapainya terget-terget pembiyaaan, dana dan Fee

BasedIncome Cabang yang telah ditetapkan Kantor Pusat.

2. Tanggung Jawab Utama

a. Merumuskan strategi pemasaran Cabang.

b. Memastikan tercapainya target pembiayaan Cabang.

c. Memastikan tercapainya target pendaan Cabang.

d. Memastikan tercapainya terget fee based income Cabang.

e. Memastikan kelayakan nota analisa pembiyaan.

f. Memastikan kualitas aktiva produktif dalam kondisi terkendali dan

pelaksanaan pengawalan terhadap seluruh nasabah Cabang.

g. Memastikan penyelamatan seluruh pembiayaan bermasalah di

Cabang.

h. Memastikan ketetapan pembayaran seluruh kewajiban nasabah

Cabang.

i. Memastikan implementasi standar pelayanan prima kepada nasabah

prioritas.

3. Tanggung Jawab Umum

a. Membuat evaluasi pelaksanaan rencana kerja mingguan / bulanan

di bagiannya untuk memastikan kesesuaiannya dengan rencana

15

b. Mengkoordinasi dan menetapkan serta mengevaluasi target kerja

seluruh pegawai Bawahan Langsung, untuk memastikan

tercapainya target kerja bagiannya.

c. Melakukan supervisi terhadap proses pekerjaan di seluruh Sub-Unit

Bagian, untuk memastikan seluruh pekerjaan dilaksnakan sesuai

dengan rencana / target kerja dan SOP yang berlaku.

d. Membuat dan mengkaji laporan pelaksanaan rencana kerja

bagiannya untuk memastikan tersedianya data yang akurat dan

mutakhir sebagai bahan evaluasi dan pengambilan keputusan

atasan.

e. Memastikan kepatuhan penggunaan wewenang limit transaksi

operasional oleh bawahannya sesuai dengan ketentuan yang

berlaku.

f. Memastikan terlaksananya IT Security Awareness, antara lain tidak

sharing password, standarisasi aplikasi yang ditetapkan.

g. Mengusulkan kebutuhan penambahan pegawai di bagiannya sesuai

dengan hasil perhitungan Manning Analysis dan kebutuhan Bank.

h. Mengembangkan keterampilan dan pengetahuan bawahan, agar

memenuhi persyaratan minimum jabatan sehingga dapat

melakukan pekerjaannya sesuai standar dan SOP.

i. Mengkaji dan mengusulkan permintaan barang atau peralatan kerja,

untuk memastikan penggunaan yang paling efektif terhadap seluruh

3. Operation Manager

1. Tujuan Jabatan

Memastikan aktivitas operasional Cabang terkelola sesuai dengan

ketentuan yang berlaku dan target bidang operasional cabang tercapai

sesuai ketetapan Kantor Pusat.

2. Tanggung Jawab Utama

a. Memastikan terkendalinya biaya opersional Cabang dengan efesien

dan efektif.

b. Memastikan transaksi harian operasional telah sesuai dengan

ketentuan dan SOPyang telah ditetapkan.

c. Memastikan terlaksanya standar layanan nasabah yang optimal di

kantor Cabang.

d. Memastikan ketersediaan likuiditas Cabang yang memadai.

e. Memastikan pelaksaan seluruh kegiatan administrasi, dokumentasi

dan kearsipan sesuai dengan peraturan berlaku.

f. Memastikan pemenuhan kewajiban pelaporan sesuai dengan

peraturanyang berlaku (internal dan eksternal).

g. Memastikan kebenaran dan kewajaran pencatatan laporan keungan

cabang.

h. Mengelola fungsi-fungsi administrasi kepegawaian Cabang.

i. Mengelola saran dan prasarana Kantor Cabang.

17

3. Tanggung Jawab Umum

a. Membuat evaluasi pelaksanaan rencana kerja mingguan / bulanan

di bagiannya untuk memastikan kesesuaiannya dengan rencana

kerja unit kerjanya.

b. Mengkoordinasi dan menetapkam serta mengevaluasi target kerja

seluruh pegawai Bawahan Langsung, untuk memastikan

tercapainya target kerja bagiannya.

c. Melakukan supervisi terhadap proses pekerjaan di seluruh Sub-Unit

Bagian, untuk memastikan seluruh pekerjaan dilaksanakan sesuai

dengan rencana / target kerja dan SOP yang berlaku.

d. Membuat dan mengkaji laporan pelaksanaan rencana kerja

bagiannya untuk memastikan tersedinya data yang akurat dan

mutakhir sebagai bahan evaluasi dan pengambilan keputusan

atasan.

e. Memastikan kepatuhan pengunaan wewenang limit transaksi

operasional oleh bawahannya sesuai dengan ketentuan yang

berlaku.

f. Memastikan terlaksanya IT Security Awareness, antara lain tidak

sharing password, standarisasi aplikasi yang telah ditetapkan.

g. Mengusulkan kebutuhan penambahan pegawai di bagiannya sesuai

h. Mengembangkan keterampilan dan pengetahuan bawahan, agar

memenuhi persyaratan minimum jabatan sehingga dapat

melakukan pekerjaannya sesuai stndar dan SOP.

i. Mengkaji dan mengusulkan permintaan barang atau peralatan kerja

untuk memastika penggunaan yang paling efektif terhadap seluruh

barang da peralatan kerja.

4. Account Officer

1. Tujuan Jabatan

Merealisasikan target pembiayaan dan fee based income yang

didistribusikan oleh Marketing Manager.

2. Tanggung Jawab Utama

a. Mendapatkan calon nasabah pembiayaan yang prospektif.

b. Memastikan kelengkapam dokumen aplikasi pembiyaan.

c. Menindaklanjuti permohonan pembiayaan nasabah dalam bentuk

NAP.

d. Memastikan persetujuan atau penolakan permohonan pembiayaan

yang diajukan.

e. Menindaklanjuti persetujuan atau penolakan permohonan

pembiayaan nasabah.

f. Memastikan proses pencairan poembiayaan sesuai dengan

keputusan Komite Pembiayaan.

19

h. Melaksanakan pengawalan terhadap seluruh nasabah yang dikelola

agar kolektibilitas lancar.

i. Menyelesaikan fasilitas pembiayaan bermasalah.

j. Merealisasikan pendapatan fee based income dari nasabah

pembiayaan

5. Funding Officer (FO)

1. Tujuan Jabatan

Merealisasikan target pendanaan dan fee based income yang

didistribusikan oleh Marketing Manager.

2. Tanggung Jawab Utama

a. Memasarkan produk pendanaan, treasury dan haji sesuai strategi

pemasaran yang telah ditetapkan.

b. Memasarkan produk bancassurance (produk asuransi yang

dipasarkan oleh Bank), produk investi dan jasa non-Bank lainnya.

c. Meningkatkan business relation antara Bank dengan nasabah sesuai

dengan target yang ditetapkan.

d. Memutakhirkan dokumen dan data nasabah pendanaan sesuai

kelolaan.

e. Memberikan pelayanan khusus dalam setiap interaksi dengan

nasabah prioritas.

6. Pelaksana Marketing Support (PMS)

Tercapainya pelaksana kegiatan administrasi pendanaan dan

pembiayaan.

2. Tanggung Jawab Utama

a. Memastikan kelengkapan persyaratan penandatanganan akad dan

pencairan pembiayaan nasabah.

b. Memdokumentasikan current file.

c. Menerbitkan surat peringatan pembayaran kewajiban nasabah.

d. Membuat pengajuan BI/Bank/ Trade Checcking.

e. Memantau pemenuhan dokumen TBO.

f. Membuat SP3 atau surat penolakan atas permohonan pembiyaan

nasabah yang ditolak.

g. Melakukan korespondensi berkaitan dengan pendanaan baik intern

dan ekstern.

h. Menyusun laporan portofolio dan profitability nasabah, baik

pembiayaan maupun pendanaan, sesuai dengan target Cabang.

i. Memelihara data profil nasabah pendanaan.

j. Menyusun laporan pencapaian target MM, AO, dan FO.

7. Customer Service Representatif (CSR)

1. Tujuan Jabatan

Melaksanakan kegiatan operasional dan pelayanan Nasabah sesuai

dengan ketentuan dan standar pelayanan.

2. Tanggung Jawab Utama

21

b. Memproses permohonan pembukaan dan penutupan rekening

tabungan, giro, dan deposito.

c. Memblokir Kartu ATM nasabah sesuai permintaan nasabah.

d. Melayani permintaan buku Cek/Bilyet Giro, surat referensi

bank/surat keterangan bank dan sebagainya.

e. Mendistribusikan salinan rekening koran kepada nasabah.

f. Menginput data customer dan loan facility yang lengkap dan

akurat.

g. Memelihara persediaan Kartu ATM sesuai kebutuhan.

h. Menyampaikan dokumen berharga Bank dan Kartu ATM kepada

nasabah.

i. Membuat laporan pembukaan dan penutupan rekening, keluhan

nasabah serta stock opname kartu ATM.

j. Memproses transaksi pengiriman dan pembayaran melalui western

union.

k. Memastikan tersedianya media promosi prosuk dan jasa BSM di

Cabang.

8. Teller

1. Tujuan Jabatan

Melayani kegiatan penyetoran dan penarikan uang tunai (rupiah dan

valuta asing), pengambilan/penyetoran non tunai dan surat-surat

bagian kas secara benar, cepat, dan sesuai dengan standar pelayanan

Bank.

2. Tanggung Jawab

a. Melakukan transaksi tunai dan tunai sesuai dengan SOP.

b. Mengelola saldo kas Teller sesuai limit yang ditentukan.

c. Mengelola uang yang layak dan tidak layak edar / uang palsu.

d. Menjaga keamana dan kerahasiaan kartu specimen tanda tangan.

e. Melakaukan cash account akhir hari.

f. Mengisi uang tunai di mesin ATM BSM.

g. Menyediakan laporan transaksi harian.

9. Pelaksana Admin Pembiayaan dan Trade Service

1. Tujuan Jabatan

Memenuhi komite Bank dan memelihara dokumen pencairan maupun

legal yang berkaitan dengan pencairan pembiayaan, transaksi ekspor /

impor di SKBDN.

2. Tanggung Jawab Utama

1. Loan Administration

a. Memastikan kelengkapan pemenuhan dokumen pembiayaan

sebelum fasilitas dicairkan berdasarkan prasyarat / syarat yang

telah disepakati.

b. Memelihara dokumen pencairan dan dokumen legal pembiayaan

23

c. Memutakhirkan data-data nasabah dan persyaratan pembiayaan

pasca pencairan.

d. Menyediakan informasi data nasabah.

e. Memenuhi data dan informasi jaminan.

f. Membebankan biaya administrasi pembiayaan dan biaya lainnya

yang terkait.

g. Menindaklanjuti proses pencairan pembiayaan kepada nasabah.

2. Ekspor dan SKBDN

a. Menertibkan notifikasi L/C kepada nasabah.

b. Membebankan advising commosion kepada nasabah.

c. Memastikan kelengkapan dan keabsahan dokumen sesuai dengan

L/C atau SKBN.

d. Memenuhi kewajiban penbayaran Wesel Ekspor.

e. Mengirimkan dokumen ekspor kepada Bank Koresponden.

f. Memlihara dokumen ekspor/SKBN dan dokumen legal.

g. Menyedikan laporan proses pengkreditan rekening nostro/Bank

Indonesi atas realisasi transaksi ekspor/SKBN.

h. Membebankan biaya Bank Luar Negeri.

10.Pelaksana Domestic dan Clearing (D & C)

1. Tujuan Jabatan

Memastikan kecepatan dan kebenaran pelayanan transfer, inkaso,

kliring dan aktivitas D & C lainnya untuk memenuhi kepuasan nasabah.

a. Melaksanakan transaksi transfer keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku.

b. Melaksanakan transaksi kliring keluar masuk sesuai dengan

ketentuan dan SOP yang berlaku.

c. Melaksanakan transaksi inkaso keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku.

d. Melaksanakan transaksi domestik dan kliring lainnya ( a.l. payroll,

payment point, pelimpahan transaksi valas ) sesuai ketentuan dan

SOP yang berlaku.

e. Memelihara administrasi san dokumentasi seluruh transaksi.

f. Menjaga kerahasiaan password yang menjadi wewenangnya.

g. Menggunakan wewenang limit transaksi operasional sesuai dengan

ketentuan yang berlaku.

11. Pelaksana SDI GA dan Accounting

1. Tujuan Jabatan

Terpenihnya kebutuhan pegawai sesuai kondisi Cabang dan

terlaksananya pengembangan karir pegawai sesuai dengan pengetahuan

dan kemampuan pegawai yag bersangkutan dan penyediaan kebutuhan

sarana dan prasana kantor untuk meadukung kegiatan operasional dan

marketing cabang.

2. Tanggung Jawab Utama

25

a. Menatausahakan gaji pegawai, data lembur pegawai, dan fasilitas

pegawai lainnya.

b. Menatausahakan absensi harian pegawai (pagi dan sore), cuti

pegawai dan pemberian pinjaman pegawai.

c. Melakukan proses administrasi kepegawaiaan ke Kantor Pusat.

d. Membuat proofing atas tiket-tiket KRR yang berada dalam

pengelolaannya yang berhubungan dengan personalia setiap kahir

bulan atau akhir periode.

e. Melaksanakan pengadaan dan pendistribusian sarana serta

prasana kantor.

f. Melakukan tugas kesekretariatan.

g. Mengadministrasikan seluruh aset milik Bank.

h. Melaksanakan pemeliharaan sarana dan prasana kantor.

i. Melaksanakan penutupan asuransi seluruh aset milik bank.

j. Memastikan pengamanan gedung dan inventaris kantor Cabang.

k. Membuat laporan ralisasi biaya-biaya yang berkaitan dengan

logistik, a.l. biaya telepon, air, kendaraan bermotor, kebersihan,

alat tulis kantor, barang cetakan dan berupaya untuk menekannya.

l. Mengatur penggunaan kendaran dinas Cabang.

m.Melakukan penyusutan atas nilai buku inventaris kantor serta

n. Membuat Laporan Proof Sheef Bulanan atas Rekening Persediaan

Barang Catakan/Alat Tulis, Biaya Dibayar Dimuka, dan Biaya

yang akan Dibayar.

o. Melakukan pengurusan perizinan yang dikelola oleh Cabang.

2. Accounting

a. Melakukan pelaporan kepada BI.

b. Melakukan perhitungan, pelaporan, dan pembayaran perpajakan.

c. Melakukan penginputan data untuk pelaporan Kantor Pusat ke BI.

d. Menyusun laporan rician akun-akun tertentu dlam laporan

Keuangan (proofsheet)

e. Melakukan rekonsiliasi dan penyelesaian posisi open item.

f. Melakukan administrasi dan pengarsipan terhadap seluruh

dokumen terkait pelaporan.

D. Jaringan Usaha atau Kegiatan

Saat ini PT. Bank Syariah Mandiri memiliki jaringan outletyang luas,

mencakup 864 kantor yang tersebar di 33 provinsi seluruh Indonesia, terdapat 921

unit ATM Syariah Mandiri, 11.886 unit ATM Mandiri, 60.922 unit (include

ATM Mandiri dan ATM BSM), 74.050 unit ATM Prima, 196.870 unit EDC

BCA, 10.596 unit ATM BCA, dan 12.010 unit Malaysia Electronic Payment

System (MEPS).

E. Kinerja Usaha Terkini

Pada tahun 2013 BSM Kantor Cabang Kabanjahe mengalami peningkatan

27

dan bertekad untuk melanjutkan upaya dalam meningkatkan kemampuan dan

mendorong inovasi demi memperkokoh posisi serta lebih mempercepat kemajuan

demi mencapai visi kami untuk PT. Bank Syariah Mandiri Kantor Cabang

Kabanjahe.

F. Rencana Kegiatan

PT. Bank Syariah Mandiri Kantor Cabang Kabanjahe merupakan

perusahaan yang bergerak di bidang perbankan dan merupakan salah satu bank

syariah di Indonesia.Visi dari perusahaan perbankan BSM ini adalah “Memimpin

Pengembangan Peradaban Ekonomi yang Mulia”.Misi dari PT. Bank Syariah

Mandiri Kantor Cabang Kabanjahe adalah :

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang

berkesinambungan.

2. Mengutamakan penghimpunan dana murah dan penyakuran pembiayaan

pada segmen UMKM.

3. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

4. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

28

ANALISIS PROSEDUR PEMBIAYAAN MUDHOROBAH PADA PT. BANK SYARIAH MANDIRI

KANTOR CABANG KABANJAHE

A. Pembiayaan Mudharabah

Pembiayaan merupakan salah satu tugas KJSK dalam mengelola dana yang

ada di KJSK. Pembiayaan yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Pembiayaan dana

dalam KJSK adalah sutau transaksi penyediaan dana kepada anggota/calon

anggota yang tidak bertentangan dengan syariat Islam juga tidak termasuk jenis

penyaluran dana yang dilarang secara hukum positif. Pembiayaan dana syariah

mempunyai prinsip dasar berupa :

a. Pembiayaan syariah tidak berurusan dengan riba.

b. Pembiayaan syariah tidak boleh bertujuan mendanai asset atau kegiatan

haram (dilarang).

c. Pembiayaan syariah menekankan kewajiban untuk mengungkapkan

informasi yang lemah.

Sedangkan mudharabah berasal dari kata dharb artinya memukul atau

berjalan. Akad mudharabah secara fiqh disebut juga muqaradhah yang berati

berpegian untuk urusan dagang. Secara muamalah berarti pemilik modal (shahibul

maal) menyerahkan modalnya kepada pekerja/pedagang/pelaku usaha (mudharib)

29

pihak dimana pihak pertama (shahibul maal) menyediakan dana dan phak kedua

(mudharib) bertanggung jawab atas pengelola usaha.

Hal yang sama juga diungkapkan oleh Abdurrahman Al-Jaziri yang

memberikan arti mudharabah sebagai ungkapan pemberian harta dari seseorang

kepada orang lain sebagai modal usaha, yaitu keuntungan yang akan diperoleh

akan dibagi diantara mereka berdua dan jika rugi ditanggung oleh pemilik modal

selama bukan akibat kelainan si pengelola. Namun, seandainya kerugian tersebut

disebabkan oleh kelalaian atau kecurangan pengelola, maka pengelola harus

bertanggung jawab atas kerugian yang terjadi . dalam akad mudharabah hal ini

dinamakan profit sharing.

Landasan hukum syariah yang digunakan dalam pembiayaan mudharabah

ini diatur dalam fatwa Dewan Syariah Nasional no : 07/DSN-MUI/IV/2000

tentang pembiayaan mudharabah. Jenis-jenis mudharabah yaitu :

a. Mudharabah Muthlaqah (investasi tidak terkait)

Yaitu bentuk kerja sama antara shahibul maal dan mudharib yang

cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha,

waktu dan daerah bisnis. Namun, shahibul maal boleh menetapkan

batasan-batasan atau syarat-syarat tertentu guna menyelamatkan modalnya dari

resiko kerugian.

b. Mudharabah Muqayyadah (investasi terkait)

Yaitu kebalikan dari mudharabah muthlaqah. Mudharib diberi batasan jenis

usaha, waktu dan daerah usaha. Adanya pembatasan ini seringkali

usaha. Syarat-syarat ini harus dipenuhi oleh si mudharib. Apabila mudharib

melanggar batasan/syarat-syarat ini, ia harus bertanggung jawab atas

kerugian yang timbul.

Ketentuan-ketentuan umum dari pembiayaan mudharabah adalah :

a. Jumlah modal yang disetor pada nasabah selaku pengelola modal harus

diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan

nilainya dalam satuan uang.

b. Hasil usaha yang dibagi sesuai dengan perhitungan dalam akad, pada setiap

bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung

kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah.

c. Bank berhak melakukan pengawasan terhadap pekerjaan, namun tidak

berhak mencampuri urusan usaha nasabah.

B. Prosedur Pembiayaan Mudharabah

1. Pengajuan Permohonan Pembiayaan Mudharabah

Setiap permohonan pembiayaan mudharabah pada PT. Bank Syariah

Mandiri Kantor Cabang Kabanjahe harus diajukan secara tertulis dengan mengisi

Formulir Surat Keterangan Permohonan Pembiayaan (SKPP) yang telah

disediakan serta dilengkapi data yang diperlukan untuk bahan penilaian afar dapat

diutuskan apakah pencairan dana dapt dilakukan kepada nasabah atau tidak

2. Syarat-Syarat Pembiayaan Mudharabah

Syarat-syarat penerima pembiayaan mudharabah yang dikeluarkan oleh PT.

31

1. Usaha nasabah telah sesuai dengan pasar sasaran yang telah ditetapkan PT.

Bank Syariah Mandiri Kantor Cabang Kabanjahe, yaitu :

a.Tidak termasuk dalam daftar hitam Bank Indonesia dan Bank Syariah

Mandiri.

b.Tidak termasuk dalam debitur pinjaman macet sesuai dengan informasi

dari Bank Indonesia dan Bank Syariah Mandiri.

c.Tidak termasuk jenis usaha yang dilarang dan dihindari untuk dibiayai.

2. Usaha nasabah tidak termasuk dalam jenis usaha pemberian kredit yang

perlu dihindari yang bersifat spekulatif atau mempunyai resiko tinggi.

3. Tidak melampaui Batas Maksimum Pembiayaan.

Syarat-syarat yang diperlukan untuk pengajuan permohonan pembiayaan

mudharabah adalah sebagai berikut :

1. Syarat-syarat Pembiayaan Implan (Pegawai) Bank Syariah Mandiri

a. Surat Permohonan Pembiayaan.

b. Photo Copy KTP Suami/Istri.

c. Photo Copy Kartu Keluarga.

d. Photo Copy Surat Nikah.

e. Photo Copy Rekening Bank 6 Bulan terakhir.

f. SK Pengangkatan Awal/CPNS (80%), SK PNS 100% dan SK terakhir.

g. Surat Keterangan Bekerja dari Keapala Instansi.

h. Slip Gaji 3 Bulan Terakhir (Asli).

i. Photo Copy NPWP.

k. Asuransi Jiwa Pembiayaan (sesuai ketentuan).

l. Biaya Notaris (sesuai ketentuan).

m. Materai.

2. Syarat-syarat Pembiayaan KPR/Griya (Konsumtif) Bank Syariah Mandiri.

a. Surat Permohonan Pembiayaan.

b. Photo Copy KTP Suami/Istri.

c. Photo Copy Kartu Keluarga.

d. Photo Copy Surat Nikah.

e. Photo Copy Rekening Bank 6 Bulan terakhir.

f. SK pengangkatan Awal dan Akhir.

g. Surat Keterangan Bekerja dari Kepala Instansi.

h. Slip Gaji 2 Bulan Terakhir (Asli).

i. Photo Copy SHM,PBB,IMB.

j. Biaya Administrasi 1% dari Plafood Pembiayaan.

k. Asuransi Jiwa Pembiayaan (sesuai ketentuan).

l. Asuransi Kebakaran (sesuai ketentuan).

m. Biaya Notaris (sesuai ketentuan).

3. Syarat-syarat Pembiayaaan Warung Mikro (Produktif) Bank Syariah

Mandiri

a. Photo Copy KTP Suami/Istri.

b. Photo Copy Kartu Keluarga dan Photo Copy Surat Nikah.

c. Photo Copy Jaminan (sertifikat/PBKB) + Photo Copy PBB Bila Jaminan

33

d. Photo Copy Izin Usaha (SIUP/ Surat Keterangan Usaha dari Kelurahan).

e. Pas Foto Suami/Istri 1 Lembar Ukuran 4x6.

f. Photo Copy Rekening Bnak 3 Bulan terakhir.

g. NPWP untuk Penjaman di atas 50 Juta.

h. Surat Keterangan Bekerja + Slip Gaji 2 Bulan terakhir (untuk

karyawan).

i. Laporan Penghasilan Usaha.

j. Biaya Administrasi.

k. Asuransi Jiwa Pembiayaan.

l. Asuransi Jaminan dan Biaya Notaris (sesuai ketentuan).

3. Analisis dan Evaluasi Pembiayaan Mudharabah

Jika Account Officer dan Pimpinan Cabang menilai bahwa permohonan

pembiayaan mudharabah layak diproses lebih lanjut, maka Account Officer akan

menghubungi calon mudharib untuk menentukan kapan akan dilakukan

peninjauan langsung kelokasi usaha lokasi jaminan. Jenis-jenis Jaminan

Pembiayaan Mudharabah antara lain :

1. Jaminan Materil

Jaminan materil atau agunan dapat berupa benda bergerak dan tidak

bergerak.

a) Benda Bergerak

Kendaraan bermotor yang memiliki nilai marketability.

Marketability adalah kekuatan barang jaminan itu untuk dijual /

Surat Berharga yakni Sertifikat Bank Indonesia (SBI).

Tabungan pada PT. Bank Syariah Mandiri Kantor Cabang

Kabanjahe.

Simpanan Giro pada PT. Bank Syariah Mandiri Kantor Cabang

Kabanjahe.

Benda bergerak lainnya yang dapat diterima sebagai jaminan

pembiayaan sesuai dengan ketentuan PT. Bank Syariah Mandiri

Kantor Cabang Kabanjahe.

b) Benda Tidak Bergerak

Tanah berikut bangunan, status hak atas tanahnya adalah hak milik,

hak guna bangunan atau hak pakai yang mempunyai masa berlaku

disesuaikan dengan jangka waktu pembiayaan.

Benda tidak bergerak lainnya yang dapat diterima sebagai jaminan

kredit sesuai dengan ketentuan PT. Bank Syariah Mandiri Kantor

Cabang Kabanjahe.

2. Jaminan Immateril

Jaminan immateril dapat berupa jaminan perseorangan (personal guarantee)

atau jaminan perusahaan (corporate gurantee). Jaminan immateril

mengandung resiko yang sangat tinggi untuk dipergunakan sebagai jaminan

pembiayaan dan hanya dapat diterima sebagai jaminan tambahan.

Syarat-syarat agunan yang dijadikan sebagai jaminan pembiayaan adalah :

a) Mempunyai nilai ekonomis (dapat diperjualbelikan secara umum dan

35

b) Nilai agunan harus lebih besar dari jumlah pembiayaan yang diberikan.

c) Agunan tersebut tidak berada dalam persengketaan dengan pihak lain.

d) Agunan tersebut tidak ada ikatan jaminan dengan pihak lain.

Setelah diadakan peninjauan lokasi, maka account officer menyusun laporan

analisis pembiayaan, laporan data hasil kunjungan, dan laporan hasil peninjauan

agunan tanah/kios/kendaraan, dan laporan analisis rasio keuangan calon

mudharib. Laporan-laporan tersebut sebagai bahan pertimbangan untuk

memutuskan apakah permohonan pembiayaan tersebut layak atau tidak dibiayai

pejabat pemutus. Laporan keuangan calon mudharib beserta analisis yang

dilaksanakan oleh pihak bank pada permohonan pembiayaan mudharabah antara

lain adalah sebagai berikut :

a) Identitas dan status perusahaan.

b) Analisis Kualitatif.

1. Karakter

Karakter dan kredibilitas pemohon yang cukup baik.

2. Aspek Pemasaran

Posisi pasar pemohon menunjukkan hasil yang cukup baik, hal ini

terlihat dari jenis produk / barang dagangan memenuhi kebutuhan

konsumen, harga jual lebih murah dibanding pesaing, personil

terampil dan cepat, pemohon memiliki strategi pemasaran yang

3. Situasi Pasar dan Persaingan.

Orientasi pemasaran adalah lokal. Perkembangan pasar

diperkirakan tetap stabil, tingkat persaingan cukup kompetitif, dan

target market perusahaan ini adalah kalangan menengah kebawah.

4. Manajemen.

Pengalaman manajemen di nilai baik, walaupun sistem manajemen

yang diterapkan masih sederhana berupa catatan pemasukan dan

penjualan namun telah cukup menggambarkan kondisi usaha yang

sebenarnya.

5. Pemenuhan Bahan Baku Oleh Perusahaan.

Perusahaan mempunyai supplier tetap sehingga pemenuhan

kebutuhan bahan baku terjamin.

6. Kendala yang Dihadapi.

Kendala yang dihadapi saat ini adalah tingkat produksi yang

rendah sedangkan permintaan pasar terus meningkat hal ini

diakibatkan oleh kekurangan modal perusahaan.

c) Analisis Kuantitatif.

Pada analisis kuantitatif oleh PT. Bank Negara Indonesia Syariah

Cabang Medan digunakan laporan keuangan calon mudharib sebagai

berikut :

1. Laporan Laba / Rugi

Penjualan tahun ini dibandingkan dengan tahun sebelumnya,

37

informasi yang menunjukkan terjadinya penuruna atau kenaikan

penjualan.

2. Neraca

Membandingkan neraca 3 tahun terakhir untuk menegtahui kondisi

keuangan dan kondisi usaha.

3. Rekonsiliasi Aktiva Tetap

Pada dasarnya aktiva tetap nilainya tetap dan tidak berubah. Aktiva

tetap mengalami perubahan apabila terjadi pembelian aktiva tetap

ataupun penjualan aktiva tetap.

4. Rekonsiliasi Modal

Modal awal yang disetorkan besarnya relatif tergantung jenis usaha

yang akan dijalankan / kemampuan didalam penyertaan modal.

5. Pernyataan Kas

Posisi kas ada dua:

- Uang di brankas

- Uang di bank/direkening bank

Kelemahan-kelemahan atau resiko yang mungkin ada pada calon mudharib :

Resiko Umum

Secara umum, resiko yang mungkin dapat dihadapi mudharib adalah

persaingan dimana banyak terdapat usaha sejenis dikota Medan, namun dengan

sistem penjualan mudharib dengan menggunakan agen penjualan, serta

memberikan fee kepada tenaga kerja marketer tersebut dinilai cukup efektif untuk

Resiko Khusus

Sistem penjualan dengan menggunakan tenaga marketer yang profesional,

yang sewaktu-waktu dapat berpindah ke perusahaan lain. Namun hal ini dapat

diatasi dengan memberikan fee kepada tenaga marketer sesuai dengan jumlah

omset yang didapat oleh tenaga marketer tersebut.

Resiko Pembayaran Pembiayaan

Resiko ini dapat ditanggulangi dari jaminan yang diserahkan, contoh : satu

bidang tanah dengan kepemilikan SHM No. xxx tanggal xx-xx-xxxx atas nama

Tn. X diikat HT pertama Rp. 250.000.000,-.

Kesimpulan Atas Analisis Kualitatif dan Kuantitatif :

1.Analisis Watak (Character)

- Dikenal di sekitar lokasi usaha.

- Mitra usaha cukup baik.

- Kondisi keuangan dan usaha yang dijalankan bejalan lancar.

- Tidak terdapat daftar hitam berdasarkan informasi BI checking

di BI.

2.Analisis Kemampuan (Capacity)

Kemampuan yang bersangkutan dalam menjalankan usaha cukup baik

karena dibekali dengan pengalaman usaha dalam mengelola bisnisnya

hal ini dibuktikan dengan usahanya yang masih berjalan dan semakin

meningkat baik dari sisi jumlah barang dan omset penjualan.

39

- Rasio likuiditas adalah perhitungan laporan keuangan nasabah

yang dijelaskan dengan current ratio tahun ini yang

dibandingkan dengan current ratio tahun sebelumnya. Untuk

mengetahui adanya penurunan atau kenaikan current ratio

antara tahun ini dengan tahun sebelumnya. Jika terjadi

penurunan presentasi CR disebabkan adanya penurunan

piutang usaha, persediaan barang, atau piutang lainnya yang

termasuk dalam aktiva lancar. Kondisi likuiditas nasabah harus

diatas 100%. Current ratio diatas 100% artinya bahwa aktiva

lancar yang dimili cukup mampu menutupi kewajiban lancar.

- Rasio solvabilitas, DER (Dept Equity Ratio) dari usaha tahun

ini dibandingkan dengan DER dengan tahun sebelumnya

apakah terjadi kenaikan atau penurunan persentase.

- Rasio profabilitas adalah kemampuan untuk menghasilkan

profit (keuntungan). Rasio profabilitas usaha yaitu gross profit

margin, net profitmargin, ROE, dan ROA.

4.Analisis Kondisi dan Prospek Usaha (Condition)

- Untuk kondisi usaha cukup baik karena ditopang oleh supplier

besar sehingga kebutuhan akan barang dagangnya tercukupi.

- Prospek usaha yang dijalankan sebagai usaha grosir cukup baik

walaupun banyak persaingan dari usaha yang sejenis namun

nasabah mampu menjalankan usaha dengan baik hingga saat

usaha yang dijalankannya, baik dalam hal membeli barang

dagang maupun dalam mengorderkan barang kebeberapa mitra

usahanya.

- Potensi yang bersangkutan cukup luas dimulai dari masyarakat

pengguna langsung meupun mitra usaha yang bertambah.

5.Analisis Agunan (Collateral)

- Jaminan kebendaan berupa tanah dan bangunan tempat tinggal

harus selusa tanah 124 m2 dan luas bangunan 626 m2.

- Collateral goverage atas pembiayaan diterima lebih besar sama

dengan 100%. Apabila collateral goverage atas pembiayaan

yang diberikan < 100% maka tidak dapat dijadikan agunan

pembiayaan.

- Pengikatan objek agunan harus sempurna yaitu berupa hak

tanggungan.

4. Perhitungan Kebutuhan Pembiayaan (dalam 000)

PT. “T”

41

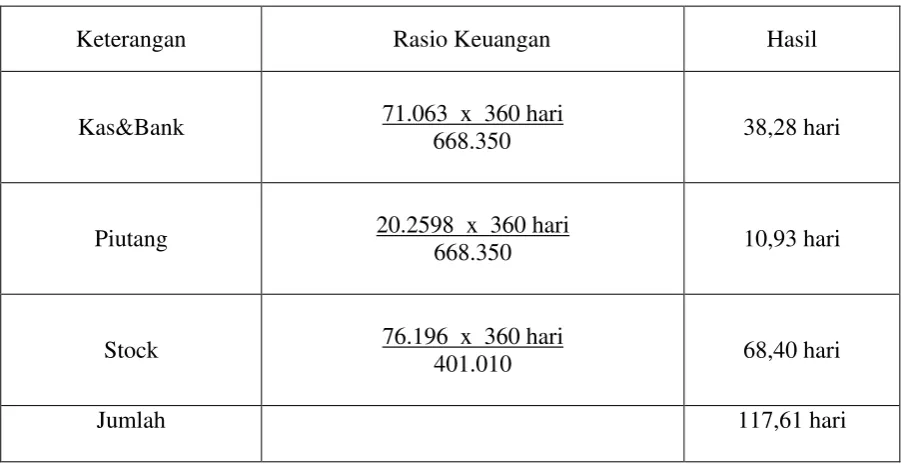

1. LAMANYA PERPUTARAN MASING-MASING MODAL KERJA : Tabel 3.1

Perhitungan Lamanya Perputaran Masing-Masing Modal Kerja PT.”T”

Keterangan Rasio Keuangan Hasil

Kas&Bank 71.063 x 360 hari

Dari tabel diatas,dapat kita ketahui bahwa pihak jumlah perputaran

masing-masing modal kerja yang ada pada PT. “T” adalah selama 117,61 hari.

2. PERPUTARAN MODAL KERJA KESELURUHAN Tabel 3.2

Perhitungan Lamanya Perputaran Masing-Masing Modal Kerja PT.”T”

Perputaran Modal Kerja 360 hari

117,61 hari 3,06 kali

Dari tabel diatas, dapat kita ketahui jumlah perputaran keseluruhan modal

3. KEBUTUHAN MODAL KERJA

Tabel 3.3

Perhitungan Kebutuhan Modal Kerja

a. Pada Tingkat Omset Sekarang 668.350

3,06 Rp 218.354

b. c.

Peningkatan Penjualan yad

Kebutuhan Modal Kerja 120%

Rp 262.025

e Pembayaran Kredit yang Ada

(Pemasok/Bank Lain) Rp 85.557

f. Kekurangan Modal Kerja Rp 304.167

Dari tabel diatas, dapat kita ketahui perhitungan kebutuhan modal kerja yang

ada pada PT.”T” adalah sebanyak Rp 304.167,-.

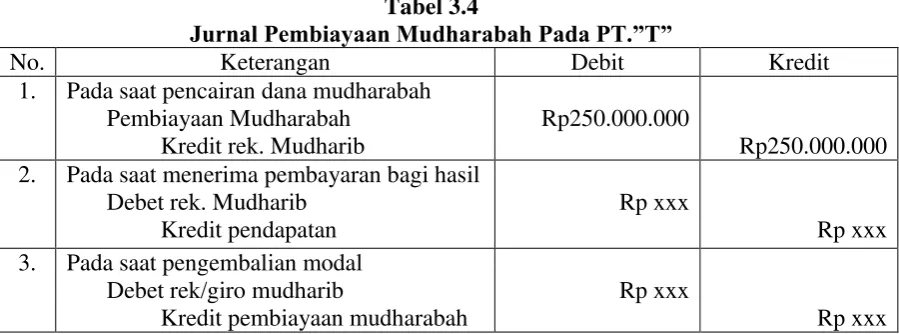

5. Pencatatan Akuntansi Pembiayaan Mudharabah Tabel 3.4

Jurnal Pembiayaan Mudharabah Pada PT.”T”

No. Keterangan Debit Kredit

1. Pada saat pencairan dana mudharabah

Pembiayaan Mudharabah Kredit rek. Mudharib

Rp250.000.000

Rp250.000.000

2. Pada saat menerima pembayaran bagi hasil

Debet rek. Mudharib Kredit pendapatan

Rp xxx

Rp xxx

3. Pada saat pengembalian modal

Debet rek/giro mudharib

Kredit pembiayaan mudharabah

Rp xxx

43

Dari tabel diatas dapat kita ketahui cara pencatatan jurnal yang dilakukan

oleh PT.”T”.

C. Keputusan Permohonan Pembiayaan Mudharabah

Berdasarkan hasil analisis yang dilakukan, maka calon mudharib

direkomendasikan untuk mendapatkan pembiayaan sebesar kebutuhan modal

kerja. Rekomendasi permohonan pembiayaan disusun dalam bentuk memorandum

pengusulan pembiayaan (MPP).

Bagian pemasaran bertanggung jawab meneliti dan memastikan bahwa

dokumen paket permohonan pembiayaan telah lengkap, masih berlaku, sah dan

berkekuatan hukum. Selanjutnya paket dokumen permohonan pembiayaan

diajukan kepada pejabat pemutus sesuai dengan kewenangannya.

Dari hasil analisis setelah melalui proses pengusulan pembiyaan, maka

pejabat bank akan memberikan pendapat keputusan pembiayaan diterima atau

ditolak. Bila disetujui maka akan dibuat surat penegasan atau surat persetujuan

dan jika ditolak akan dibuat surat penolakan oleh bagian administrasi pembiayaan.

D. Analisis Hasil Penelitian Terhadap Prosedur Pembiayaan Mudharabah Setiap tahapan proses pembiayaan mudharabah pada PT. Bank Syariah

Mandiri Kantor Cabang Kabanjahe senantiasa dilaksanakan sebagaimana

mestinya dengan menerapkan prinsip kehati-hatian. Hal ini disebabkan karena

pembiayaan mudharabah merupakan salah satu produk BSM yang mengandung

resiko yang akan merugikan bank dan dapat mempengaruhi kepentingan

dilaksanakan berdasarkan prinsip syariah. Prinsip kehati-hatian dalam pembiayaan

terdapat pada analisis kualitatif dan kuantitatif, dan termasuk dalam melakukan

peninjauan langsung ke lapangan atas kelayakan usaha mudharib untuk dibiayai.

Analisis kualitatif dilakukan terhadap karakter pemohon, latar belakang

dan kualitas manajemennya. Selain itu juga dilakukan penilaian terhadap kualitas

dan stabilitas usaha dengan mempertimbangkan posisi pasar, persaingan serta

prospek usaha. Analisis kuantitatif digunakan untuk melakukan analisa kelayakan

modal dan kapasitas perusahaan yang akan dibiayai dan jaminan yang diserahkan

mudharib untuk mendukung permohonan pembiayaan mudharabah. Agar analisis

lebih akurat kedua metode analisis dikombinasikan.

Pemberian pembiayaan mudharabah harus melalui prosedur yang telah

ditetapkan oleh bank untuk menghindari resiko pembiayaan. Prosedur

pembiayaan mudharabah ada tiga tahap penting yaitu analisis dan evaluasi

pembiayaan, pengusulan pembiayaan, putusan / persetujuan pembiayaan. Pejabat

pemutus persetujuan pembiayaan mudharabah adalah Account Officer, Pelaksana

Admin Pembiayaan & Trade Service dan Pelaksana Marketing Support (PMS)

sebagai penganalisa, pengevaluasi dan pembuat memorandum pengusulan

pembiayaan, dan Pimpinan Cabang (PC) yang bertidak sebagai pemutus.

Prosedur pembiayaan mudharabah yang telah dibahas sebelum untuk

menentukan apakah calon mudharib layak atau tidak layak menerima pembiayaan

analisis dilakukan berdasarkan kriteria yang telah ditetapkan oleh bank.

Permohonan pembiayaan mudharabah yang diajukan oleh calon mudharib ditolak

45

repayment capacity, calon debitur dinilai belum mampu mengembalikan angsuran

pembiayaan mudharabah.

Kriteria mudharib yang dianggap layak menerima pembiayaan

mudharabah adalah sebagai berikut :

1. Melengkapi data-data yang diperlukan untuk pengajuan pembiayaan

mudharabah baik untuk calon mudharib perorangan atau untuk badan usaha.

2. Usaha mudharib telah sesuai dengan pasar sasaran yang telah ditetapkan PT.

Bank Syariah Mandiri Kantor Cabang Kabanjahe yaitu :

a) Tidak termasuk dalam daftar hitam Bank Indonesia dan Bank Mandiri

syariah.

b) Tidak termasuk debitur pinjaman kredit macet sesuai dengan informasi

Bank Indonesia dan Bank Syariah Mandiri.

c) Tidak termasuk jenis usaha yang dilarang dan dihindari untuk dibiayai.

3. Apabila calon mudharib telah menjadi nasabah, selama berhubungan dengan

Bank Syariah Mandiri mempunyai reputasi baik.

4. Analisis rasio keuangan calon mudharib sesuai dengan standar yang telah

ditetapkan oleh Bank Syariah Mandiri.

5. Nilai agunan/jaminan harus lebih besar dari jumlah pembiayaan yang

diberikan serta memiki nilai marketability.

E. Flowchart Prosedur Pembiayaan Mudharabah

Pada PT. Bank Syariah Mandiri Kantor Cabang Kabanjahe, prosedur

pembiayaan mudharabah kepada calon mudharib dapat dilihat dari

Prosedur pembiayaan mudharabah yang dilakukan oleh PT. Bank Syariah Mandiri

Kantor Cabang Kabanjahe diawali dengan adanya calon mudharib yang harus

mengajukan surat permohonan pembiayaan mudharabah dan data-data

kelengkapan permohonan pembiayaan mudharabah terlebih dahulu. Setelah itu,

seluruh data-data yang telah diajukan diterima pihak bank dan pihak bank

meneliti apakah data-data tersebut telah lengkap diberikan oleh calon mudharib.

Setelah pihak bank menerima dan memeriksa kelengkapan data-data calon

mudharib, maka pihak bank menganalisis tempat tinggal dan tempat usaha calon

mudharib apakah telah sesuai dengan data-data yang diterima pihak bank dan

memutuskan apakah calon mudharib layak atau tidak menerima pembiayaan

mudharabah. Jika pada kenyataannya telah sesuai dengan data-data yang

diberikan oleh calon mudharib, maka pihak bank sekali lagi akan memberikan

pendapat layak atau tidaknya calon mudharib tersebut memperoleh pembiayaan

mudharabah.

Selanjutnya, data-data permohonan pembiayaan mudharabah akan

diteruskan. Jika terdapat kekurangan dokumen, maka pihak bank akan

memberikan informasi kepada calon mudharib agar segera melengkapi

kekurangan data tersebut. Pihak bank akan mengeluarkan surat keputusan

pembiayaan mudharabah sesuai dengan fasilitas dan jumlah pembiayaan yang

diinginkan oleh calon mudharib jika tidak ada lagi data-data dari calon mudharib

yang kurang. Calon mudharib resmi menjadi mudharib Bank Syariah Mandiri dan

dana pembiayaan mudharabah segera dapat dicairkan oleh mudharib dan

48

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah dikemukakan, maka penulis dapat menarik

beberapa kesimpulan sebagai berikut :

1. Bank Syariah Mandiri adalah sebuah bank yang beroperasi sesuai

dengan prinsip syariah yaitu Al-Quran dan Al-Hadits, sehingga BSM

jauh dari praktek-praktek yang mengandung riba.

2. Adanya perbedaan pembiayaan di bank syariah dengan bank

konvensional. Perbedaan terletak pada penetapan sistem bagi hasil pada

pembiayaan bank syariah dan sistem bunga pada kredit bank

konvensional.

3. Prosedur pembiayaan di bank syariah tidak jauh berbeda dengan

prosedur pemberian kredit pada bank konvensional, yaitu menerapkan

pinsip-prinsip pembiayaan atau kredit yang kuat serta analisis

pembiayaan atau kredit yang cermat dengan pertimbangan berbagai

aspek namun tetap disesuaikan dengan prinsip-prinsip syariah.

4. Prosedur aplikasi pembiayaan mudharabah di BSM telah dilaksanakan

sebagaimana mestinya dan menerapkan prinsip kehati-hatian ini dapat

dilihat dari adanya pemisahan tugas yang memadai, dilakukannya

49

adanya dokumen dan catatan yang cukup dalam proses aplikasi

pembiayaan mudharabah.

Adapun kelemahan dari pembiayaan mudharabah yaitu:

a. Secara spesifik dalam pembiayaan mudharabah sangat diperlukan

unsur kepercayaan yang tinggi dari bank terhadap nasabah. Hal ini

menyebabkan timbulnya kesulitan dalam mencari nasabah yang

potensial sehingga secara otomatis bagi hasil yang ditawarkan pada

penyimpanan dana lebih rendah dari tingkat bunga bank

konvensional sehingga peningkatan kuantitas nasabah sulit di capai.

b. Masih terdapatnya jaminan atau agunan dari nasabah yang

diterapkan oleh Bank Syariah Mandiri dalam proses pembiayaan

mudharabah yang diberikan karena tingkat resiko yang tinggi dalam

pembiayaan mudharabah dan kondisi perekonomian saat ini, serta

karena sulitnya untuk mencari nasabah yang potensial untuk

dibiayai, hal ini sebenarnya tidak terdapat dalam prinsip syariah

yang sebenarnya.

B. Saran

Adapun saran yang diberikan penulis kepada PT. Bank Syariah Mandiri

Kantor Cabang Kabanjahe dalam mensejahterakan perekonomian dimasyarakat

dan meningkatkan keinginan masyarakat untuk menyimpan uangnya dalam

1. Analisis pembiayaan harus lebih selektif dalam menentukan fasilitas

pembiayaan yang akan diberikan dalam menentukan maksimal pembiayaan.

Agar pembiayaan yang diberikan tepat fasilitas dan maksimal pembiayaannya,

maka pemberian pembiayaan harus disesuaikan pada jenis usaha,

kondisi usaha dan rencana bisnis calon mudharib. Apabila pembiayaan

yang diberikan terlalu rendah dengan kebutuhan mudharib tidak mencapai

sasaran dan pembiayaanpun tidak dapat dikembalikan.

2. Sebaiknya calon-calon mudharib diberikan proses / prosedur pembiayaan

yang lebih cepat dan ringkas sehingga tercapai kepuasan nasabah dan

efisiensi dalam pelayanan perbankan sehingga tingkat profitabilitas dapat

ditingkatkan, namun tetap memperhatikan tingkat safety. Perlakuan tersebut

hendak memperhatikan kondisi calon mudharib yang relatif heterogen,

baik dari segi karakter, kemampuan, kondisi usaha dan angunan yang ada.

Selain itu, pengelompokan pembiayaan berdasarkan maksimal pembiayaan

hendaknya memerlukan teknik yang berbeda guna mempermudah calon

mudharib memperoleh pembiayaan. Untuk pembiayaan dengan maksimal

pembiayaan yang rendah hendaknya calon mudharib diberi keringanan

dalam melengkapi dokumen-dokumen yang diperlukan pada tahap

permohonan pembiayaan mudharabah.

3. Melakukan peninjauan secara langsung terhadap operasioanal perusahaan

yang akan dibiayai sehingga memperoleh informasi yang akurat tentang

kelayakan calon mudharib menerima pembiayaan, selain itu inspeksi

51

dilakukan secara mendadak. Hal ini disebabkan tujuan peninjauan

kelapangan adalah untuk memastikan bahwa objek yang dibiayai sesuai

dengan laporan calon mudharib.

4. Bank Syariah Mandiri harus meningkatkan mutu karyawan, terutama

karyawan yang ada dalam unit pemasaran, karena unit pemasaran

memegang peranan penting sehubungan pengkoordinasian seluruh kegiatan

yang ada dalam proses pembiayaan terutama pembiayaan mudharabah

sekaligus dalam menseleksi dan mencari nasabah-nasabah yang potensial.

Sehingga dapat memberikan kontribusi bagi hasil yang besar bagi

penyimpan dana dan diharapkan lebih kompetitif dengan tingkat bunga bank

konvensional, sehingga penyimpan dana lebih tertarik untuk menyimpan

dananya di Bank Syariah Mandiri dibandingkan dengan bank konvensional

DAFTAR PUSTAKA

Abdullah, Faisal, 2005. Manajemen Perbankan, Edisi Pertama, Cetakan Ketiga, Universitas Muhammadiah Malang, Malang.

Ali, Zainuddin, 2008. Hukum Perbankan Syariah, Penerbit Sinar Grafika, Jakarta.

Antonio, Syafi’i, 2001. Bank Syariah ; Dari Teori ke Praktek, Gema Insani Press, Jakarta.

Arifin, Zainul, 2002. Dasar-Dasar Manajemen Syariah, Cetakan Pertama,

Alvabet, Jakarta.

Irmayanto, Juli, 2004. Bank dan Lembaga Keuangan, Edisi Revisi, Penerbit Universitas Trisakti, Jakarta.

Muhammad, 2000. Sistem dan Prosedur Operasional Bank Syariah, Penerbit UII Press, Yogyakarta.

Saeed, Abdullah, 2003. Bank Islam dan Bunga, Cetakan Pertama, Penerbit Pusaka Pelajar, Yogyakarta.

Ikatan Akuntan Indonesia (IAI), 2003. Pedoman Akuntansi Syariah Indonesia, Cetakan Pertama, Penerbit Biro Perbankan Syariah Bank Indonesia, Jakarta.

Institut Bankir Indonesia, 2003. Bank Syariah : Konsep Produk dan