KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat ALLAH SWT, atas

limpahan rahmat dan karunia-NYA penulis dapat menyelesaikan tugas akhir ini

dengan judul “Analisis Sistem Pembiayaan Mudharabah Pada PT. Bank

Negara Indonesia, Tbk Cabang Medan”. Adapun maksud dari penulisan tugas

akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan program

Diploma III, Jurusan Akuntansi pada Fakultas Ekonomi Universitas Sumatera

Utara Medan.

Dalam penulisan tugas akhir ini mungkin masih banyak terdapat

kekurangan dan kekeliruan, oleh sebab itu penulis banyak menerima bantuan dan

bimbingan dari berbagai pihak baik secara moril maupun materiil.

Secara khusus penulis ingin menyampaikan rasa terima kasih yang tidak

terhingga kepada kedua orang tua tercinta, ayahanda Burhannuddin Yusuf dan

ibunda Lindayani, yang telah berjuang keras memberikan perhatian dan kasih

sayang tanpa batas sejak penulis masih dalam buaian hingga saat ini dan nanti

sehingga penulis dapat menyelesaikan perkuliahan ini. Dan juga kepada

keluargaku tercinta terima kasih telah membuatku

Dan juga dalam kesempatan ini dengan ketulusan dan kerendahan hati

DAFTAR ISI

hal.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... v

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Sistematika Penelitian ... 4

1. Jadwal Penelitian ... 4

2. Laporan Penelitian ... 5

BAB II : PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

B. Struktur Organisasi dan Personalia ... 8

C. Job Description atau Uraian Tugas ... 8

D. Jaringan Usaha atau Kegiatan ... 11

E. Kinerja Usaha Terkini ... 11

1. Pengajuan Permohonan Pembiayaan Mudharabah ... 14

2. Syarat-Syarat Pembiayaan Mudharabah... 14

3. Analisis dan Evaluasi Sistem Pembiayaan

Mudharabah ... 16

4. Perhitungan Kebutuhan Pembiayaan ... 21

5. Pencatatan Akuntansi Pembiayaan Mudharabah ... 23

C. Analisis Hasil Penelitian Terhadap sistem Pembiayaan

Mudharabah ... 23

D. Flowchart Sistem Pembiayaan Mudharabah ... 26

BAB IV : PENUTUP

A. Kesimpulan ... 29

B. Saran ... 30

DAFTAR PUSTAKA ... 33

DAFTAR TABEL

Tabel 1.1 Jadwal Penelitian ………... 5

Tabel 3.1 Perhitungan Lamanya Perputaran

Masing-Masing Modal Kerja ………... 21

Tabel 3.2 Perhitungan Kebutuhan Modal Kerja ………... 22

BAB I PENDAHULUAN

A.

Latar Belakang MasalahPraktek perbankan berdasarkan prinsip bagi hasil, di lakukan di Indonesia

setelah dikeluarkannya Undang-Undang No.72 tahun 1992 tentang perbankan

syariah serta dikeluarkannya fatwa bunga haram dari majelis ulama Indonesia

(MUI) tahun 2003. banyak bank yang menjalankan operasionalnya secara prinsip

syariah. Dengan diperkenalkannya jenis bank dengan prinsip bagi hasil, maka

dalam sistem perbankan Indonesia selain bank umum yang kita kenal selama ini,

banbk dapat pula memilih kegiatan usaha berdasarkan sistem bagi hasil.

Perbedaan prinsip perbankan umum dengan bank bagi hasil terletak pada

sistem bunga. Bank bagi hasil dalam menjalankan operasinya tidak menggunakan

sistem bunga sebagai dasar untuk menentukan imbalan yang akan diterima atas

jasa pembiayaan yang diberikan. Demikian pula imbalan yang diberikan kepada

nasabah atas dana yang dititipkan kepada bank. Penetuan imbalan yang diinginkan

dan yang akan diberikan tersebut semata-mata didasarkan pada prinsip bagi hasil.

Pada bank umum imbalan didalam penghimpunan dana dari masyarakat dan

menyalurkan dana kepada masyarakat dihitung dalam bentuk bunga yang

dinyatakan dalam persentase tertentu.

Berdasarkan hukum-hukum syariah tersebut bank syariah lebih

mengutamakan unsur kepercayaan didalam pemberian pembiayaan yang

mudharabah. Mudharabah suatu akad kerja sama antara penyedia dana usaha

(shahibul maal) menyediakan modal 100% dengan manajemen usaha (mudharib)

untuk memperoleh hasil usaha sesuai dengan pembagian hasil usaha sesuai porsi

(nisbah) yang disepakati bersama pada awal.

Secara teoritis, pemberian pembiayaan yang dilakukan oleh bank syariah

tidak memiliki resiko kredit macet yang cukup tinggi karena pembiayaan

dilakukan atas hukum-hukum syariah, namun sering kali dalam pelaksanaannya

sistem ini masih juga mengandung resiko kredit macet, yang disebabkan nasabah

yang mengajukan permohonan pembiayaan ternyata tidak layak diberikan

pembiayaan. Dengan demikian diperlukannya informasi yang mendukung

pengawasan serta analisa didalam sistem pemberian pembiayaan. Bagaimana

penerapan sistem pembiayaan yang dilakukan oleh PT. Bank Negara Indonesia

Syariah (persero), Tbk Cabang Medan khususnya pembiayaan Mudharabah telah

dilaksanakan sebagaimana mestinya dalam menentukan kriteria layak atau tidak

layaknya Mudharib menerima pembiayaan, agar resiko kredit macet dapat

diminimalisasi.

Berdasarkan uraian penulis tertarik untuk menganalisis sistem pembiayaan

pada Bank BNI Syariah, khususnya system pembiayaan mudharabah, maka

penulis mengambil judul “Analisis Sistem Pembiayaan Mudharabah Pada PT.

B. Permasalahan

Setiap perusahaan pasti memiliki masalah, apalagi yang kita ketahui saat ini

persaingan antar bank semakin tajam dalam usaha menarik minat nasabah.

Dengan demikian, dapat disimpulkan bahwa yang menjadi topik permasalahan

yang akan dibahas dalam penulisan tugas akhir ini adalah :

“ Bagaimana penerapan Sistem pembiayaan mudharabah pada PT. Bank Negara Indonesia Syariah Cabang Medan? “

C. Tujuan dan Manfaat Penelitian

Tujuan dari dilaksanakannya penelitian ini adalah untuk mengetahui sistem

pembiayaan mudharabah yang dilakukan oleh PT. Bank Negara Indonesia Syariah

Cabang Medan.

Adapun manfaat yang diperoleh dari penulis maupun perusahaan tempat

melakukan penelitian adalah sebagai berikut :

a. Bagi peneliti

Penulisan tugas akhir ini berguna untuk memenuhi persyaratan

Akademik dalam menyelesaikan studi dari Fakultas Ekonomi Program

Diploma III Akuntansi Universitas Sumatera Utara dan sebagai bahan

perbandingan bagi penulis antara teori yang diperoleh selama

b. Bagi perusahaan

Berguna sebagai bahan masukan bagi PT. Bank Negara Indonesia

(Persero) Cabang Medan dan dapat menjadi suatu bahan pertimbangan

dalam pemberian pembiayaan mudharabah dimasa yang akan datang.

c. Bagi peneliti lain

Peneliti berharap hasil penelitian ini nantinya dapat bermanfaat bagi

peneliti lain dan dapat menjadi bahan masukan apabila melakukan

penelitian mengenai analisis sistem pembiayaan mudharabah di

tahun-tahun mendatang.

D. Sistematika Penelitian

Dalam penyusunan tugas akhir ini, peneliti mempunyai sistematika

penelitian yang terdiri dari jadwal penelitian dan laporan penelitian.

1. Jadwal Penelitian

Jadwal penelitian dilakukan setelah peneliti menyelesaikan magang di

Fakultas Ekonomi Universitas Sumatera Utara. Jadwal penelitian terdiri dari

berbagai kegiatan. Kegiatan dimulai dari persiapan melaksanakan penelitian,

pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk

penulisan tugas akhir, serta penyempurnaan tugas akhir. Jadwal penelitian

Tabel 1.1 Jadwal Penelitian.

1. Pelaksanaan observasi untuk mendapatkan topik tugas akhir 2. Bimbingan untuk pelaksanaan tugas

akhir

B. Pelaksanaan

3. Bimbingan untuk pengolahan data

perusahaan.

4. Pengolahan data perusahaan dalam

penyusunan tugas akhir

C. Pelaporan

5. Bimbingan untuk penulisan BAB I

tugas akhir.

6. Bimbingan untuk penulisan BAB II

tugas akhir.

7. Bimbingan untuk penulisan BAB III

tugas akhir.

8. Bimbingan untuk penulisan BAB IV

tugas akhir.

9. Bimbingan tahap akhir dalam penyusunan tugas akhir.

10. Penyempurnaan tugas akhir.

2. Laporan Penelitian

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik yang

terdiri dari BAB I, BAB II, BAB III, dan BAB IV

BAB I : PENDAHULUAN

Pada bab ini yang diuraikan tentang latar belakang masalah, permasalahan,

tujuan dan manfaat, sistematika penelitian yang terdiri dari jadwal penelitian

BAB II : PROFIL PERUSAHAAN

Pada bab ini dijelaskan mengenai sejarah ringkas PT. Bank Negara

Indonesia Syariah, Tbk Cabang Medan, struktur organisasi, uraian tugas,

kinerja usaha terkini, dan rencana kegiatan.

BAB III : TOPIK PENELITIAN

Pada bab ini peneliti akan menguraikan hasil penelitian sesuai dengan

pembahasan mengenai analisis kredit pada PT. Bank Negara Indonesia

Syariah, Tbk Cabang Medan.

BAB IV : PENUTUP

Bab ini merupakan penutup yang berisi kesimpulan berdasarkan uraian

pembahasan dan saran sebagai bahan masukan guna meningkatkan kinerja

BAB I PENDAHULUAN

A.

Latar Belakang MasalahPraktek perbankan berdasarkan prinsip bagi hasil, di lakukan di Indonesia

setelah dikeluarkannya Undang-Undang No.72 tahun 1992 tentang perbankan

syariah serta dikeluarkannya fatwa bunga haram dari majelis ulama Indonesia

(MUI) tahun 2003. banyak bank yang menjalankan operasionalnya secara prinsip

syariah. Dengan diperkenalkannya jenis bank dengan prinsip bagi hasil, maka

dalam sistem perbankan Indonesia selain bank umum yang kita kenal selama ini,

banbk dapat pula memilih kegiatan usaha berdasarkan sistem bagi hasil.

Perbedaan prinsip perbankan umum dengan bank bagi hasil terletak pada

sistem bunga. Bank bagi hasil dalam menjalankan operasinya tidak menggunakan

sistem bunga sebagai dasar untuk menentukan imbalan yang akan diterima atas

jasa pembiayaan yang diberikan. Demikian pula imbalan yang diberikan kepada

nasabah atas dana yang dititipkan kepada bank. Penetuan imbalan yang diinginkan

dan yang akan diberikan tersebut semata-mata didasarkan pada prinsip bagi hasil.

Pada bank umum imbalan didalam penghimpunan dana dari masyarakat dan

menyalurkan dana kepada masyarakat dihitung dalam bentuk bunga yang

dinyatakan dalam persentase tertentu.

Berdasarkan hukum-hukum syariah tersebut bank syariah lebih

mengutamakan unsur kepercayaan didalam pemberian pembiayaan yang

mudharabah. Mudharabah suatu akad kerja sama antara penyedia dana usaha

(shahibul maal) menyediakan modal 100% dengan manajemen usaha (mudharib)

untuk memperoleh hasil usaha sesuai dengan pembagian hasil usaha sesuai porsi

(nisbah) yang disepakati bersama pada awal.

Secara teoritis, pemberian pembiayaan yang dilakukan oleh bank syariah

tidak memiliki resiko kredit macet yang cukup tinggi karena pembiayaan

dilakukan atas hukum-hukum syariah, namun sering kali dalam pelaksanaannya

sistem ini masih juga mengandung resiko kredit macet, yang disebabkan nasabah

yang mengajukan permohonan pembiayaan ternyata tidak layak diberikan

pembiayaan. Dengan demikian diperlukannya informasi yang mendukung

pengawasan serta analisa didalam sistem pemberian pembiayaan. Bagaimana

penerapan sistem pembiayaan yang dilakukan oleh PT. Bank Negara Indonesia

Syariah (persero), Tbk Cabang Medan khususnya pembiayaan Mudharabah telah

dilaksanakan sebagaimana mestinya dalam menentukan kriteria layak atau tidak

layaknya Mudharib menerima pembiayaan, agar resiko kredit macet dapat

diminimalisasi.

Berdasarkan uraian penulis tertarik untuk menganalisis sistem pembiayaan

pada Bank BNI Syariah, khususnya system pembiayaan mudharabah, maka

penulis mengambil judul “Analisis Sistem Pembiayaan Mudharabah Pada PT.

B. Permasalahan

Setiap perusahaan pasti memiliki masalah, apalagi yang kita ketahui saat ini

persaingan antar bank semakin tajam dalam usaha menarik minat nasabah.

Dengan demikian, dapat disimpulkan bahwa yang menjadi topik permasalahan

yang akan dibahas dalam penulisan tugas akhir ini adalah :

“ Bagaimana penerapan Sistem pembiayaan mudharabah pada PT. Bank Negara Indonesia Syariah Cabang Medan? “

C. Tujuan dan Manfaat Penelitian

Tujuan dari dilaksanakannya penelitian ini adalah untuk mengetahui sistem

pembiayaan mudharabah yang dilakukan oleh PT. Bank Negara Indonesia Syariah

Cabang Medan.

Adapun manfaat yang diperoleh dari penulis maupun perusahaan tempat

melakukan penelitian adalah sebagai berikut :

a. Bagi peneliti

Penulisan tugas akhir ini berguna untuk memenuhi persyaratan

Akademik dalam menyelesaikan studi dari Fakultas Ekonomi Program

Diploma III Akuntansi Universitas Sumatera Utara dan sebagai bahan

perbandingan bagi penulis antara teori yang diperoleh selama

b. Bagi perusahaan

Berguna sebagai bahan masukan bagi PT. Bank Negara Indonesia

(Persero) Cabang Medan dan dapat menjadi suatu bahan pertimbangan

dalam pemberian pembiayaan mudharabah dimasa yang akan datang.

c. Bagi peneliti lain

Peneliti berharap hasil penelitian ini nantinya dapat bermanfaat bagi

peneliti lain dan dapat menjadi bahan masukan apabila melakukan

penelitian mengenai analisis sistem pembiayaan mudharabah di

tahun-tahun mendatang.

D. Sistematika Penelitian

Dalam penyusunan tugas akhir ini, peneliti mempunyai sistematika

penelitian yang terdiri dari jadwal penelitian dan laporan penelitian.

1. Jadwal Penelitian

Jadwal penelitian dilakukan setelah peneliti menyelesaikan magang di

Fakultas Ekonomi Universitas Sumatera Utara. Jadwal penelitian terdiri dari

berbagai kegiatan. Kegiatan dimulai dari persiapan melaksanakan penelitian,

pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk

penulisan tugas akhir, serta penyempurnaan tugas akhir. Jadwal penelitian

Tabel 1.1 Jadwal Penelitian.

1. Pelaksanaan observasi untuk mendapatkan topik tugas akhir 2. Bimbingan untuk pelaksanaan tugas

akhir

B. Pelaksanaan

3. Bimbingan untuk pengolahan data

perusahaan.

4. Pengolahan data perusahaan dalam

penyusunan tugas akhir

C. Pelaporan

5. Bimbingan untuk penulisan BAB I

tugas akhir.

6. Bimbingan untuk penulisan BAB II

tugas akhir.

7. Bimbingan untuk penulisan BAB III

tugas akhir.

8. Bimbingan untuk penulisan BAB IV

tugas akhir.

9. Bimbingan tahap akhir dalam penyusunan tugas akhir.

10. Penyempurnaan tugas akhir.

2. Laporan Penelitian

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik yang

terdiri dari BAB I, BAB II, BAB III, dan BAB IV

BAB I : PENDAHULUAN

Pada bab ini yang diuraikan tentang latar belakang masalah, permasalahan,

tujuan dan manfaat, sistematika penelitian yang terdiri dari jadwal penelitian

BAB II : PROFIL PERUSAHAAN

Pada bab ini dijelaskan mengenai sejarah ringkas PT. Bank Negara

Indonesia Syariah, Tbk Cabang Medan, struktur organisasi, uraian tugas,

kinerja usaha terkini, dan rencana kegiatan.

BAB III : TOPIK PENELITIAN

Pada bab ini peneliti akan menguraikan hasil penelitian sesuai dengan

pembahasan mengenai analisis kredit pada PT. Bank Negara Indonesia

Syariah, Tbk Cabang Medan.

BAB IV : PENUTUP

Bab ini merupakan penutup yang berisi kesimpulan berdasarkan uraian

pembahasan dan saran sebagai bahan masukan guna meningkatkan kinerja

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas

Dalam rangka memperluas segmen pasar (market development) BNI, maka

manajemen BNI memutuskan menggarap pasar bank syariah sebagai salah satu

upaya untuk memperkuat bisnis BNI.

BNI unit syariah didirikan sejak tanggal 29 April 2000 dan sampai saat ini

telah mempunyai 10 (sepuluh) buah cabang yaitu : Yogyakarta, Jepara,

Banjarmasin, Jakarta Timur, Padang, Pekalongan, Malang, Jakarta Selatan,

Bandung, Makassar. BNI Syariah Cabang Medan didirikan pada tanggal 15

Agustus 2002.

Alasan-alasan BNI membuka cabang Syariah antara lain :

1. Menyediakan layanan perbankan yang lengkap (mewujudkan BNI sebagai

Universal Banking).

2. 30%masyarakat Indonesia menolak sistem bunga (data MUI).

3. Landasan operasional perbankan, operasional perbankan syariah sudah kuat,

4. Masih terbatasnya kompetitor.

5. Respon kepercayaan masyarakarat yang besar atas kehadiran bank syariah

B. Struktur Organisasi dan Personalia

Struktur organisasi PT. Bank Negara Indonesia Syariah, Tbk Cabang Medan

adalah berbentuk garis dan pada manajemen puncak telah dilakukan penataan

fungsi dan peran kerja yang lebih koordinatif. Upaya ini diikuti pula dengan

berbagai penyempurnaan struktur organisasi perusahaan. Penyempurnaan tata

laksana organisasi perusahaan ini dijabarkan melalui penyederhanaan maupun

peningkatan status, fungsi, dan tanggung jawab. Hal ini dapat dilihat pada bagan

struktur organisasi PT. Bank Negara Indonesia Syariah, Tbk Cabang Medan di

lampiran 1 tugas akhir ini.

C. Job Description atau Uraian Tugas

PT. Bank Negara Indonesia Syariah, Tbk Cabang Medan memiliki

pembagian tugas, wewenang, dan tanggung jawab sesuai dengan bagiannya

masing-masing, antara lain :

1. Pimpinan Cabang

Fungsi-fungsi dari Pimpinan Cabang, antara lain :

a. Memimpin dan bertanggung jawab penuh atas seluruh aktfitas cabang

dalam memberikan pelayanan kepada nasabah.

b. Bertanggung jawab sepenuhnya untuk membina dan mengembangkan

d. Menyelia dan berpartisipasi aktif terhadap unit dibawahnya.

2. Wakil Pimpinan Bidang Operasional

Fungsi-fungsi dari Bidang Operasional, antara lain :

a. Menyelia kegaiatan pelayanan di front office dan back office dengan

mengupayakan pelayanan yang optimal.

b. Menyelia dan bertasipisasi aktif terhadap unit-unit dibawahnya.

c. Membantu pimpinan cabang dalam melaksanakan tugas dan tanggung

jawabnya.

3. Unit Kontrol Intern

Fungsi-fungsi dari Unit Kontrol Inter, antara lain :

a. Melakukan pengawasan rutin terhadap proses kegiatan harian cabang.

b. Melakukan pemeriksaan kas.

c. Melakukan review terhadap operasional kredit, dokumen, dan

penguasaan barang jaminan, serta memantau perkembangan kredit.

d. Melakukan verifikasi atas rekening dalam penyelesaian.

e. Melakukan penyelidikan terhadap kecurangan yang terjadi.

4. Unit Pemasaran Bisnis

Fungsi-fungsi dari Unit Pemasaran Bisnis, antara lain :

a. Memasarkan dan mengelola kredit.

b. Mengajukan usul pembiayaan, menyusun struktur pembiayaan serta

memonitor dan mengendalikan penggunaan, pembayaran kembali

c. Memasarkan produk dan jasa perbankan, penelitian dan ekonomi daerah

dan menyusun peta bisnis.

d. Mencari nasabah sesuai dengan target market.

e. Membina hubungan dan memantau aktivitas nasabah.

5. Unit Pelayanan Nasabah

Fungsi-fungsi dari Unit Pelayanan Nasabah, antara lain :

a. Melayani semua jenis transaksi kas / tunai, memindahkan kliring.

b. Melayani kegiatan eksternal payment point, kantor kas dan cabang

pembantu.

c. Mengelola kas besar dan kas ATM.

d. Melayani transaksi giro.

e. Menyediakan informasi dan melayani transaksi produk / jasa.

f. Menyusun data dan laporan ke BI serta membuat laporan pajak atas bagi

hasil dan deposito.

g. Melayani permintaan, menyerahkan dan memantau permasalahan card

plus serta melaporkan kartu yang hilang ke unit pengelolanya.

6. Unit Operasional

Fungsi-fungsi dari Unit Operasional, antara lain :

a. Bertanggung jawab terhadap pembuatan, pembayaran dan pengiriman

d. Melakukan cash count setiap akhir bulan terhadap jumlah uang di

maintault dan cash caunt di ATM.

e. Membuat perhitungan biaya rekening antar bank dan memastikan

kebenaran rekening antar bankdari pusat.

f. Melakukan proofing bulanan terhadap subledger.

D. Jaringan Usaha atau Kegiatan

Pada tahun 2009, jaringan PT. Bank Negara Indonesia Syariah, Tbk Cabang

Medan telah berkembang dengan pesat. Saat ini Bank memiliki jaringan outlet

yang luas, mencakup 56 kantor cabang Syariah (termasuk kantor cabang

pembantu dan kantor kas) di seluruh Indonesia, terdapat 4.000 ATM BNI, 15.000

ATM bersama dan 10.000 ATM LINK.

E. Kinerja Usaha Terkini

Dua tahun terakhir merupakan tahun yang penuh dengan proses transformasi

dan memberikan banyak peluang dan tantangan bagi PT. Bank Negara Indonesia

Syariah, Tbk Cabang Medan. Kami bangga dengan hasil dari transformasi ini,

satu indikator dari kesuksesan kami adalah peningkatan laba bersih sebesar 60%

pada tahun 2009. Kami percaya bahwa kerja belumlah usai dan kami bertekad

untuk melanjutkan upaya dalam meningkatkan kemampuan dan mendorong

inovasi demi memperkokoh posisi kami serta lebih mempercepat kemajuan demi

mencapai visi kami untuk PT. Bank Negara Indonesia Syariah, Tbk Cabang

F. Rencana Kegiatan

PT. Bank Negara Indonesia Syariah, Tbk Cabang Medan merupakan

perusahaan yang bergerak di bidang perbankan dan merupakan salah satu bank

yang berada dibawah naungan BNI 46. Visi dari perusahaan perbankan BNI

Syariah ini adalah “Menjadikan Bank Syariah yang Menguntungkan bagi BNI 46

dan Terpercaya bagi Umat Muslim dengan Bersungguh-sungguh Menjalankan

Kegiatan Usahanya Berdasarkan Pada Prinsip-prinsip Syariah Islam yang

Mengacu Pada Al-Quran dan Al-Hadits”. Misi dari PT. Bank Negara Indonesia

Syariah, Tbk Cabang Medan adalah :

1. Melaksanakan operasional perbankan berdasarkan prinsip Syariah Islam.

2. Memberikan mutu pelayanan yang unggul pada nasabah dengan sistem front

end dan otomasi on line.

3. Meningkatkan kualitas bisnis di segmen pasar usaha retail.

4. Memberikan kontribusi laba yang nyata terhadap laba BNI 46 secara

BAB III

TOPIK PENELITIAN

A. Pembiayaan Mudharabah

Dalam menyalurkan dananya pada nasabah, secara garis besar produk

pembiayaan syariah yang disalurkan oleh PT. Bank Negara Indonesia Tbk Cabang

Medan adalah Pembiayaan Mudharabah. Pembiayaan Mudharabah adalah

pembiayaan yang dilakukan melalui kerjasama usaha antara dua pihak dimana

pemilik modal / bank (shahibul maal) menyediakan modal 100% sedangkan pihak

lainnya menjadi pengelola usaha / debitur (mudharib) dengan mensyaratkan jenis

ataupun bentuk usaha yang dilakukan.

Ketentuan-ketentuan umum dari pembiayaan mudharabah adalah :

1. Jumlah modal yang disetor pada nasabah selaku pengelola modal harus

diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan

nilainya dalam satuan uang.

2. Hasil usaha yang dibagi sesuai dengan perhitungan dalam akad, pada setiap

bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung

kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah.

3. Bank berhak melakukan pengawasan terhadap pekerjaan, namun tidak

B. Sistem Pembiayaan Mudharabah

1. Pengajuan Permohonan Pembiayaan Mudharabah

Setiap permohonan pembiayaan mudharabah pada PT. Bank Negara

Indonesia Syariah Cabang Medan harus diajukan secara tertulis dengan mengisi

Formulir Surat Keterangan Permohonan Pembiayaan (SKPP) yang telah

disediakan serta dilengkapi data yang diperlukan untuk bahan penilaian, seperti

yang tertera pada lampiran 2.

2. Syarat-Syarat Pembiayaan Mudharabah

Syarat-syarat penerima pembiayaan mudharabah yang dikeluarkan oleh PT.

Bank Negara Indonesia Syariah Cabang Medan adalah sebagai berikut :

1. Usaha nasabah telah sesuai dengan pasar sasaran yang telah ditetapkan PT.

Bank Negara Indonesia Syariah Cabang Medan, yaitu :

a. Tidak termasuk dalam daftar hitam Bank Indonesia dan Bank Negara

Indonesia Syariah.

b. Tidak termasuk dalam debitur pinjaman macet sesuai dengan informasi

dari Bank Indonesia dan Bank Negara Indonesia Syariah.

c. Tidak termasuk jenis usaha yang dilarang dan dihindari untuk dibiayai.

2. Usaha nasabah tidak termasuk dalam jenis usaha pemberian kredit yang

perlu dihindari yang bersifat spekulatif atau mempunyai resiko tinggi.

1. Syarat-syarat Pembiayaan Konsumtif kurang dari Rp. 20.000.000,-

diantaranya sebagai berikut :

a. Fotokopi KTP Suami dan Istri.

b. Fotokopi Kartu Keluarga dan Akte Nikah.

c. Asli Slip Gaji Pemohon.

d. SK Pengangkatan Pegawai Tetap / Surat Keterangan Masa Kerja.

e. Asli Slip Gaji Istri (bila ada).

f. Nama Ibu Kandung Pemohon.

g. Surat Kuasa, Surat Pernyataan Nasabah.

h. Surat Persetujuan Suami Istri.

i. Daftar Barang yang akan dibeli.

j. Asli Rekening Listrik dan Telepon Bulan Terakhir.

k. Biaya Administrasi 1% dari Pembiayaan.

l. Ditutup Asuransi Jiwa.

2. Syarat-syarat Pembiayaan Produktif lebih dari Rp. 20.000.000,- diantaranya

sebagai berikut :

a. Fotokopi KTP Suami dan Istri.

b. Fotokopi Kartu Keluarga dan Akte Nikah.

c. Fotokopi Surat Izin Usaha (SIUP, TDP, SITU).

d. Laporan Keuangan Usaha (Laba / Rugi, Neraca) 2 (dua) tahun terakhir.

e. Nama dan Alamat Pemasok / Supplier Utama minimal 3 (tiga) Pemasok.

f. Nama dan Alamat Pelanggan Utama minimal 3 (tiga) Pelanggan.

h. Nama Ibu Kandung Pemohon.

i. Biaya Administrasi 1% dari Pembiayaan.

3. Analisis dan Evaluasi Sistem Pembiayaan Mudharabah

Jika Account Officer dan Pimpinan Cabang menilai bahwa permohonan

pembiayaan mudharabah layak diproses lebih lanjut, maka Account Officer akan

menghubungi calon mudharib untuk menentukan kapan akan dilakukan

peninjauan langsung kelokasi usaha lokasi jaminan. Jenis-jenis Jaminan

Pembiayaan Mudharabah antara lain :

1. Jaminan Materil

Jaminan materil atau agunan dapat berupa benda bergerak dan tidak

bergerak.

a) Benda Bergerak

• Kendaraan bermotor yang memiliki nilai marketability.

Marketability adalah kekuatan barang jaminan itu untuk dijual /

dipasarkan.

• Surat Berharga yakni sertifikat Bank Indonesia (SBI).

• Tabungan pada PT. Bank Negara Indonesia Syariah Cabang

Medan.

• Simpanan Giro pada PT. Bank Negara Indonesia Syariah Cabang

b) Benda Tidak Bergerak

• Tanah berikut bangunan, status hak atas tanahnya adalah hak milik,

hak guna bangunan atau hak pakai yang mempunyai masa berlaku

disesuaikan dengan jangka waktu pembiayaan.

• Benda tidak bergerak lainnya yang dapat diterima sebagai jaminan

kredit sesuai dengan ketentuan PT. Bank Negara Indonesia Syariah

Cabang Medan.

2. Jaminan Immateril

Jaminan immateril dapat berupa jaminan perseorangan (personal guarantee)

atau jaminan perusahaan (corporate gurantee). Jaminan immateril

mengandung resiko yang sangat tinggi untuk dipergunakan sebagai jaminan

pembiayaan dan hanya dapat diterima sebagai jaminan tambahan.

Syarat-syarat agunan yang dijadikan sebagai jaminan pembiayaan adalah :

a) Mempunyai nilai ekonomis (dapat diperjualbelikan secara umum dan

jelas) dan nilai marketability.

b) Nilai agunan harus lebih besar dari jumlah pembiayaan yang diberikan.

c) Agunan tersebut tidak berada dalam persengketaan dengan pihak lain.

d) Agunan tersebut tidak ada ikatan jaminan dengan pihak lain.

Setelah diadakan peninjauan lokasi, maka account officer menyusun laporan

analisis pembiayaan, laporan data hasil kunjungan, dan laporan hasil peninjauan

agunan tanah / kios / kendaraan, dan laporan analisis rasio keuangan calon

mudharib. Laporan-laporan tersebut sebagai bahan pertimbangan untuk

pejabat pemutus. Laporan keuangan calon mudharib beserta analisis yang

dilaksanakan oleh pihak bank pada permohonan pembiayaan mudharabah antara

lain adalah sebagai berikut :

a) Identitas dan status perusahaan.

b) Analisis Kualitatif.

1. Karakter

Karakter dan kredibilitas pemohon yang cukup baik.

2. Aspek Pemasaran

Posisi pasar pemohon menunjukkan hasil yang cukup baik, hal ini

terlihat dari jenis produk / barang dagangan memenuhi kebutuhan

konsumen, harga jual lebih murah dibanding pesaing, personil

terampil dan cepat, pemohon memiliki strategi pemasaran yang

tepat, lokasi dan usaha yang strategis.

3. Situasi Pasar dan Persaingan.

Orientasi pemasaran adalah lokal. Perkembangan pasar

diperkirakan tetap stabil, tingkat persaingan cukup kompetitif, dan

target market perusahaan ini adalah kalangan menengah kebawah.

4. Manajemen.

Pengalaman manajemen di nilai baik, walaupun sistem manajemen

5. Pemenuhan Bahan Baku Oleh Perusahaan.

Perusahaan mempunyai supplier tetap sehingga pemenuhan

kebutuhan bahan baku terjamin.

6. Kendala yang Dihadapi.

Kendala yang dihadapi saat ini adalah tingkat produksi yang

rendah sedangkan permintaan pasar terus meningkat hal ini

diakibatkan oleh kekurangan modal perusahaan.

c) Analisis Kuantitatif.

Pada analisis kuantitatif oleh PT. Bank Negara Indonesia Syariah

Cabang Medan digunakan laporan keuangan calon mudharib sebagai

berikut :

1. Laporan Laba / Rugi.

2. Neraca.

3. Rekonsiliasi Aktiva Tetap.

4. Rekonsiliasi Modal.

5. Pernyataan Kas.

Kelemahan-kelemahan atau resiko yang mungkin ada pada calon mudharib :

a. Resiko Umum

Secara umum, resiko yang mungkin dapat dihadapi mudharib adalah

persaingan dimana banyak terdapat usaha sejenis dikota Medan, namun dengan

sistem penjualan mudharib dengan menggunakan agen penjualan, serta

memberikan fee kepada tenaga kerja marketer tersebut dinilai cukup efektif untuk

b. Resiko Khusus

Sistem penjualan dengan menggunakan tenaga marketer yang profesional,

yang sewaktu-waktu dapat berpindah ke perusahaan lain. Namun hal ini dapat

diatasi dengan memberikan fee kepada tenaga marketer sesuai dengan jumlah

omset yang didapat oleh tenaga marketer tersebut.

c. Resiko Pembayaran Pembiayaan

Resiko ini dapat ditanggulangi dari jaminan yang diserahkan, contoh : satu

bidang tanah dengan kepemilikan SHM No. xxx tanggal xx-xx-xxxx atas nama

Tn. X diikat HT pertama Rp. 250.000.000,-.

Kesimpulan Atas Analisis Kualitatif dan Kuantitatif :

1. Analisis Watak (Character)

Karakter dan kredibilitas pemohon cukup baik, dikenal dikalangan

pemasok dan langganan, kondisi keuangan bisnis saat ini lancar, tidak

termasuk dalam daftar hitam dan kredit macet Bank Indonesia.

2. Analisis Kemampuan (Capacity)

Dari pengalaman berdagang selama ini menunjukkan pemohon mampu

mengelola usaha dibantu saudara dan beberapa orang karyawan.

3. Analisis Modal (Capital)

Modal usaha menunjukkan angka positif terhadap rasio hutang dengan

sendiri dari laba perusahaan yang digunakan untuk membiayai

operasional perusahaan.

4. Analisis Kondisi dan Prospek Usaha (Condition)

Tingkat pertumbuhan masih positif dan profitabilitas baik.

5. Analisis Agunan (Collateral)

Agunan yang diserahkan adalah tanah dan bangunan milik pemohon

yang nilainya menutupi jumlah pinjaman.

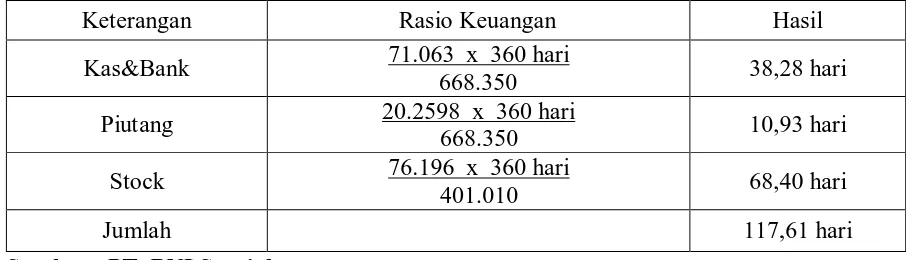

4. Perhitungan Kebutuhan Pembiayaan (dalam 000) PT. “T”

Kalkulasi Kebutuhan Modal Kerja Metode Perputaran Unsur Modal Kerja 1. Lamanya perputaran masing-masing modal kerja :

Adapun perhitungan lamanya perputaran masing-masing modal kerja

terdapat pada tabel 3.1 berikut :

Tabel 3.1

Perhitungan Lamanya Perputaran Masing-Masing Modal Kerja PT.”T”

Keterangan Rasio Keuangan Hasil

Kas&Bank

Jumlah 117,61 hari

Dari tabel diatas, dapat kita ketahui bahwa pihak PT. Bank Negara Indonesia

Syariah menghitung jumlah perputaran masing-masing modal kerja pihak

nasabahnya yang ada pada PT. “T” adalah selama 117,61 hari.

2. Perputaran modal kerja keseluruhan

Rumus Perhitungan Perputaran Modal Kerja Keseluruhan PT.”T”

Perputaran Modal Kerja = 360 hari 117,61 hari

= 3,06 kali

Dari rumus diatas, dapat kita ketahui bahwa jumlah perputaran keseluruhan

modal kerja yang ada pada PT.”T” adalah sebanyak 3.06 kali.

3. Kebutuhan modal kerja

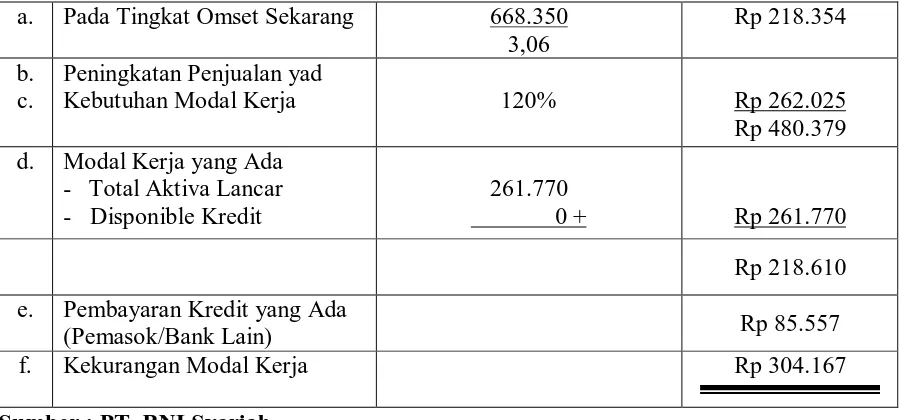

Adapun perhitungan kebutuhan modal kerja terdapat pada tabel 3.2 berikut :

Tabel 3.2

Perhitungan Kebutuhan Modal Kerja PT.”T”

a. Pada Tingkat Omset Sekarang

3,06

668.350 Rp 218.354

b. c.

Peningkatan Penjualan yad

Kebutuhan Modal Kerja 120%

Rp 480.379 Rp 262.025

d. Modal Kerja yang Ada - Total Aktiva Lancar - Disponible Kredit

261.770

0 + Rp 261.770

Rp 218.610

e. Pembayaran Kredit yang Ada

(Pemasok/Bank Lain) Rp 85.557

Dari tabel diatas, dapat kita ketahui bahwa pihak PT. Bank Negara Indonesia

Syariah melakukan perhitungan kebutuhan modal kerja yang ada pada PT.”T”

adalah sebanyak Rp 304.167,-.

5. Pencatatan akuntansi pembiayaan mudharabah

Adapun pencatatan akuntansi pembiayaan mudharabah terdapat

pada tabel 3.3 berikut :

Tabel 3.3

Jurnal Pembiayaan Mudharabah Pada PT.”T”

No. Keterangan Debit Kredit

1. Pada saat pencairan dana mudharabah

Pembiayaan Mudharabah Kredit rek. Mudharib

Rp250.000.000

Rp250.000.000 2. Pada saat menerima pembayaran bagi hasil

Debet rek. Mudharib Kredit pendapatan

Rp xxx

Rp xxx 3. Pada saat pengembalian modal

Debet rek/giro mudharib

Kredit pembiayaan mudharabah

Rp xxx

Rp xxx

Sumber : PT. BNI Syariah

Dari tabel diatas dapat kita ketahui bahwa pihak PT. Bank Negara Indonesia

Syariah menerima pencatatan jurnal yang dilakukan oleh PT.”T”. Oleh karena itu,

pihak PT. Bank Negara Indonesia Syariah dapat mengetahui dengan mudah

besarnya hebutuhan modal yang diperlukan oleh PT. “ T “.

C. Analisis Hasil Penelitian Terhadap Sistem Pembiayaan Mudharabah

Setiap tahapan proses pembiayaan mudharabah pada PT. Bank Negara

dengan menerapkan prinsip kehati-hatian. Hal ini disebabkan karena pembiayaan

mudharabah merupakan salah satu produk BNI Syariah yang mengandung resiko

yang akan merugikan bank dan dapat mempengaruhi kepentingan masyarakat

penyimpan dana dan para pengguna jasa perbankan lainnya, walaupun

dilaksanakan berdasarkan prinsip syariah. Prinsip kehati-hatian dalam pembiayaan

terdapat pada analisis kualitatif dan kuantitatif, dan termasuk dalam melakukan

peninjauan langsung ke lapangan atas kelayakan usaha mudharib untuk dibiayai.

Analisis kualitatif dilakukan terhadap karakter pemohon, latar belakang dan

kualitas manajemennya. Selain itu juga dilakukan penilaian terhadap kualitas dan

stabilitas usaha dengan mempertimbangkan posisi pasar, persaingan serta prospek

usaha. Analisis kuantitatif digunakan untuk melakukan analisa kelayakan modal

dan kapasitas perusahaan yang akan dibiayai dan jaminan yang diserahkan

mudharib untuk mendukung permohonan pembiayaan mudharabah. Agar analisis

lebih akurat kedua metode analisis dikombinasikan.

Pemberian pembiayaan mudharabah harus melalui sistem yang telah

ditetapkan oleh bank untuk menghindari resiko pembiayaan. Sistem pembiayaan

mudharabah ada tiga tahap penting yaitu analisis dan evaluasi pembiayaan,

pengusulan pembiayaan, putusan / persetujuan pembiayaan. Pejabat pemutus

persetujuan pembiayaan mudharabah adalah Pengelola Pemasaran (PPM),

Sistem pembiayaan mudharabah yang telah dibahas sebelum untuk menentukan

apakah calon mudharib layak atau tidak layak menerima pembiayaan analisis

dilakukan berdasarkan kriteria yang telah ditetapkan oleh bank. Permohonan

pembiayaan mudharabah yang diajukan oleh calon mudharib ditolak karena tidak

layak dinilai dari segi tujuan penggunaan kredit dan dari segi repayment capacity,

calon debitur dinilai belum mampu mengembalikan angsuran pembiayaan

mudharabah.

Kriteria mudharib yang dianggap layak menerima pembiayaan mudharabah

adalah sebagai berikut :

1. Melengkapi data-data yang diperlukan untuk pengajuan pembiayaan

mudharabah baik untuk calon mudharib perorangan atau untuk badan usaha.

2. Usaha mudharib telah sesuai dengan pasar sasaran yang telah ditetapkan PT.

Bank Negara Indonesia Syariah Cabang Medan yaitu :

a) Tidak termasuk dalam daftar hitam Bank Indonesia dan BNI Syariah.

b) Tidak termasuk debitur pinjaman kredit macet sesuai dengan informasi

Bank Indonesia dan BNI Syariah.

c) Tidak termasuk jenis usaha yang dilarang dan dihindari untuk dibiayai.

3. Apabila calon mudharib telah menjadi nasabah, selama berhubungan dengan

BNI Syariah mempunyai reputasi baik.

4. Analisis rasio keuangan calon mudharib sesuai dengan standar yang telah

ditetapkan oleh BNI Syariah.

5. Nilai agunan / jaminan harus lebih besar dari jumlah pembiayaan yang

D. Flowchart Sistem Pembiayaan Mudharabah

Pada PT. Bank Negara Indonesia Syariah Cabang Medan, sistem

pembiayaan mudharabah kepada calon mudharib dapat dilihat dari

flowchart/lampiran 3 yang terdapat pada halaman belakang tugas akhir ini. Sistem

pembiayaan mudharabah yang dilakukan oleh PT. Bank Negara Indonesia Cabang

Medan diawali dengan adanya calon mudharib yang harus mengajukan surat

permohonan pembiayaan mudharabah dan data-data kelengkapan permohonan

pembiayaan mudharabah terlebih dahulu. Setelah itu, seluruh data-data yang telah

diajukan diterima pihak bank dan pihak bank meneliti apakah data-data tersebut

telah lengkap diberikan oleh calon mudharib.

Setelah pihak bank menerima dan memeriksa kelengkapan data-data calon

mudharib, maka pihak bank menganalisis tempat tinggal dan tempat usaha calon

mudharib apakah telah sesuai dengan data-data yang diterima pihak bank dan

memutuskan apakah calon mudharib layak atau tidak menerima pembiayaan

mudharabah. Jika pada kenyataannya telah sesuai dengan data-data yang

diberikan oleh calon mudharib, maka pihak bank sekali lagi akan memberikan

pendapat layak atau tidaknya calon mudharib tersebut memperoleh pembiayaan

mudharabah.

Selanjutnya, data-data permohonan pembiayaan mudharabah akan

diinginkan oleh calon mudharib jika tidak ada lagi data-data dari calon mudharib

yang kurang. Calon mudharib resmi menjadi mudharib BNI Syariah dan dana

pembiayaan mudharabah segera dapat dicairkan oleh mudharib dan dipergunakan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah dikemukakan, maka penulis dapat menarik

beberapa kesimpulan sebagai berikut :

1. BNI Syariah adalah sebuah bank yang beroperasi sesuai dengan prinsip

syariah yaitu Al-Quran dan Al-Hadits, sehingga BNI Syariah jauh dari

praktek-praktek yang mengandung riba.

2. Adanya perbedaan pembiayaan di bank syariah dengan bank konvensional.

Perbedaan terletak pada penetapan sistem bagi hasil pada pembiayaan bank

syariah dan sistem bunga pada kredit bank konvensional.

3. Sistem pembiayaan di bank syariah tidak jauh berbeda dengan sistem

pemberian kredit pada bank konvensional, yaitu menerapkan pinsip-prinsip

pembiayaan atau kredit yang kuat serta analisis pembiayaan atau kredit yang

cermat dengan pertimbangan berbagai aspek namun tetap disesuaikan

dengan prinsip-prinsip syariah.

4. Sistem aplikasi pembiayaan mudharabah di BNI Syariah telah dilaksanakan

sebagaimana mestinya dan menerapkan prinsip kehati-hatian ini dapat

dilihat dari adanya pemisahan tugas yang memadai, dilakukannya analisis

dan sistem otorisasi terhadap permohonan pembiayaan serta adanya

dokumen dan catatan yang cukup dalam proses aplikasi pembiayaan

Adapun kelemahan dari pembiayaan mudharabah yaitu:

a. Secara spesifik dalam pembiayaan mudharabah sangat diperlukan unsur

kepercayaan yang tinggi dari bank terhadap nasabah. Hal ini

menyebabkan timbulnya kesulitan dalam mencari nasabah yang

potensial sehingga secara otomatis bagi hasil yang ditawarkan pada

penyimpanan dana lebih rendah dari tingkat bunga bank konvensional

sehingga peningkatan kuantitas nasabah sulit di capai.

b. Masih terdapatnya jaminan atau agunan dari nasabah yang diterapkan

oleh BNI syariah dalam proses pembiayaan mudharabah yang diberikan

karena tingkat resiko yang tinggi dalam pembiayaan mudharabah dan

kondisi perekonomian saat ini, serta karena sulitnya untuk mencari

nasabah yang potensial untuk dibiayai, hal ini sebenarnya tidak terdapat

dalam prinsip syariah yang sebenarnya.

B. Saran

Adapun saran yang diberikan penulis kepada PT. Bank Negara Indonesia

Syariah Cabang Medan dalam mensejahterakan perekonomian dimasyarakat dan

meningkatkan keinginan masyarakat untuk menyimpan uangnya dalam bentuk

kredit, yaitu :

usaha, kondisi usaha dan rencana bisnis calon mudharib. Apabila

pembiayaan yang diberikan terlalu rendah dengan kebutuhan mudharib tidak

mencapai sasaran dan pembiayaanpun tidak dapat dikembalikan.

2. Sebaiknya calon-calon mudharib diberikan sistem pembiayaan yang lebih

cepat dan ringkas sehingga tercapai kepuasan nasabah dan efisiensi dalam

pelayanan perbankan sehingga tingkat profitabilitas dapat ditingkatkan,

namun tetap memperhatikan tingkat safety. Perlakuan tersebut hendak

memperhatikan kondisi calon mudharib yang relatif heterogen, baik dari

segi karakter, kemampuan, kondisi usaha dan angunan yang ada. Selain itu,

pengelompokan pembiayaan berdasarkan maksimal pembiayaan hendaknya

memerlukan teknik yang berbeda guna mempermudah calon mudharib

memperoleh pembiayaan. Untuk pembiayaan dengan maksimal pembiayaan

yang rendah hendaknya calon mudharib diberi keringanan dalam

melengkapi dokumen-dokumen yang diperlukan pada tahap permohonan

pembiayaan mudharabah.

3. Melakukan peninjauan secara langsung terhadap operasioanal perusahaan

yang akan dibiayai sehingga memperoleh informasi yang akurat tentang

kelayakan calon mudharib menerima pembiayaan, selain itu inspeksi

terhadap perkembangan usaha dan keadaan calon debitur sebaiknya

dilakukan secara mendadak. Hal ini disebabkan tujuan peninjauan

kelapangan adalah untuk memastikan bahwa objek yang dibiayai sesuai

4. BNI Syariah harus meningkatkan mutu karyawan, terutama karyawan yang

ada dalam unit pemasaran, karena unit pemasaran memegang peranan

penting sehubungan pengkoordinasian seluruh kegiatan yang ada dalam

proses pembiayaan terutama pembiayaan mudharabah sekaligus dalam

menseleksi dan mencari nasabah-nasabah yang potensial. Sehingga dapat

memberikan kontribusi bagi hasil yang besar bagi penyimpan dana dan

diharapkan lebih kompetitif dengan tingkat bunga bank konvensional,

sehingga penyimpan dana lebih tertarik untuk menyimpan dananya di BNI

DAFTAR PUSTAKA

Abdullah, Faisal, 2005. Manajemen Perbankan, Edisi Pertama, Cetakan Ketiga, Universitas Muhammadiah Malang, Malang.

Antonio, Syafi’i, 2001. Bank Syariah ; Dari Teori ke Praktek, Gema Insani Press, Jakarta.

Arifin, Zainul, 2002. Dasar-Dasar Manajemen Syariah, Cetakan Pertama, Alvabet, Jakarta.

Irmayanto, Juli, 2004. Bank dan Lembaga Keuangan, Edisi Revisi, Penerbit Universitas Trisakti, Jakarta.

Saeed, Abdullah, 2003. Bank Islam dan Bunga, Cetakan Pertama, Penerbit Pusaka Pelajar, Yogyakarta.

Ikatan Akuntan Indonesia (IAI), 2003. Pedoman Akuntansi Syariah Indonesia, Cetakan Pertama, Penerbit Biro Perbankan Syariah Bank Indonesia, Jakarta.

Institut Bankir Indonesia, 2003. Bank Syariah : Konsep Produk dan

Implementasi Operasional, Cetakan Kedua, Penerbit Djambatan, Jakarta.

Simorangkir, O.P, 2004. Pengantar Lembaga Keuangan Bank dan NonBank, Penerbit Ghalia Indonesia, Bogor.

Tangkilisan, Hessel Nogi. S, 2006. Mengelolah Kredit Bank Berbasis Good

Corporate Governance, Penerbit Balariung & Co, Yogyakarta.

Lampiran 2

FORMULIR SURAT KETERANGAN PERMOHONAN PEMBIAYAAN